92

Lampiran - Lampiran

1.

Perusahaan Manufaktur Sektor Industri Barang

Konsumsi yang menjadi sampel

2.

Hasil Olah Data Laporan Tahunan Perusahaan

93

Lampiran 1

94

6 ROTI PT Nippon Indosari Corporindo Tbk

7 PSDN PT Prashida Aneka Niaga Tbk

PT Ultrajaya Milk Industry and Trading Company Tbk

12 CEKA PT. Wilmar Cahaya Indonesia Tbk

13 RMBA PT Bentoel International Investama Tbk

14 GGRM PT Gudang Garam Tbk

15 HMSP PT Handjaya Mandala Sampoerna Tbk

16 WIIM PT. Wimilak Inti Makmur Tbk

17 DVLA PT Darya Varia Laboratoria Tbk

18 INAF PT Indofarma (Persero) Tbk

19 KAEF PT. Kimia Farma Tbk

20 SIDO PT Industri Jamu & Farmasi Sido Muncul Tbk

21 KLBF PT Kalbe Farma Tbk

22 PYFA PT Pyridam Farma Tbk

23 SQBB PT Taisho Pharmaceutical Indonesia Tbk

24 TSPC PT Tempo Scan Pasific Tbk

25 ADES Akasha Wira Internasional

26 TCID PT Mandom Indonesia Tbk

27 MBTO PT Martina Berto Tbk

28 MRAT PT Mustika Ratu Tbk

29 UNVR PT Unilever Indonesia Tbk

30 LMPI PT Langgeng Makmur Industry Tbk

95

Lampiran 2 :

Hasil Olah Data Laporan Tahunan Perusahaan

1.

Ukuran Perusahaan (X1)

2.

Struktur Kepemilikan

(X2)

3.

Umur Perusahaan

(X3)

4.

Reputasi Auditor

(X4)

5.

Opini Audit

(X5)

96 Lampiran 2.1.1 Ukuran Perusahaan ( X1)

A. Makanan dan Minuman

1 PT Delta Djakarta Tbk 2013 867.040.802.000 27,49

No. Tahun Total Aset Ukuran Perusahaan

97 Lampiran 2.1.2 Ukuran Perusahaan ( X1)

C. Farmasi

No. Nama Perusahaan Tahun Total Aset Ukuran Perusahaan

98 Lampiran 2.2.1 Struktur Kepemilikan ( X2)

A Makanan dan Minuman

99 Lampiran 2.2.2 Struktur Kepemilikan ( X2)

B. Rokok No. Sektor Industri Barang Konsumsi Tahun Jumlah Saham

yang dimiliki Modal Dasar

100 Lampiran 2.2.3 Struktur Kepemilikan ( X2)

D Kosmetik

E. Peralatan Rumah Tangga

30 PT Langgeng Makmur Industry Tbk 2013 840.007.332 1.000.000.000.000 0,08 No. Sektor Industri Barang Konsumsi Tahun Jumlah Saham

101 Lampiran 2.3.1 Umur Perusahaan ( X3)

A. Makanan dan Minuman

1 PT Delta Djakarta Tbk 2013 43

2014 44

2015 45

2 PT Indofood CBP Sukses Makmur Tbk 2013 23

2014 24

2015 25

3 PT Indofood Sukses Makmur Tbk 2013 23

2014 24

2015 25

4 PT Mayora Indah Tbk 2013 36

2014 37

2015 38

5 PT Multi Bintang Indonesia Tbk 2013 84

2014 85

2015 86

6 PT Nippon Indosari Corporindo Tbk 2013 18

2014 19

2015 20

7 PT Prashida Aneka Niaga Tbk 2013 39

2014 40

2015 41

8 PT Sekar Bumi Tbk 2013 40

2014 41

2015 42

9 PT. Sekar Laut 2013 37

2014 38

2015 39

10 PT. Tri Bayan 2013 16

2014 17

2015 18

11 PT Ultrajaya Milk Industry and Trading Company 2013 42

2014 43

2015 44

12 PT. Wilmar Cahaya Indonesia Tbk 2013 27

2014 28

2015 29

102 Lampiran 2.3.2 Umur Perusahaan ( X3)

B. Rokok

13 PT Bentoel International Investama Tbk 2013 34

2014 35

2015 36

14 PT Gudang Garam Tbk 2013 55

2014 56

2015 57

15 PT Handjaya Mandala Sampoerna Tbk 2013 100

2014 101

2015 102

16 PT. Wismilak inti makmur 2013 18

2014 19

2015 20

C. Farmasi

17 PT Darya Varia Laboratoria Tbk 2013 37

2014 38

2015 39

18 PT Indofarma (Persero) Tbk 2013 95

2014 96

2015 97

19 PT. Kimia Farma Tbk 2013 42

2014 43

2015 44

20 PT Industri Jamu & Farmasi Sido Muncul Tbk 2013 62

2014 63

2015 64

21 PT Kalbe Farma Tbk 2013 47

2014 48

2015 49

22 PT Pyridam Farma Tbk 2013 36

2014 37

2015 38

23 PT Taisho Pharmaceutical Indonesia Tbk 2013 43

2014 44

2015 45

24 PT Tempo Scan Pasific Tbk 2013 43

2014 44

2015 45

103 Lampiran 2.3.3 Umur Perusahaan ( X3)

D. Kosmetik

25 Akasha Wira Internasional 2013 28

2014 29

2015 30

26 PT Mandom Indonesia Tbk 2013 44

2014 45

2015 46

27 PT Martina Berto Tbk 2013 36

2014 37

2015 38

28 PT Mustika Ratu Tbk 2013 38

2014 39

2015 40

29 PT Unilever Indonesia Tbk 2013 83

2014 84

2015 85

E. Peralatan Rumah Tangga

30 PT Langgeng Makmur Industry Tbk 2013 41

2014 42

2015 43

31 PT Kedaung Indah Can Tbk 2013 39

2014 40

2015 41

104 Lampiran 2.4.1 Reputasi Auditor ( X4)

A. Makanan dan Minuman

1 PT Delta Djakarta Tbk Deloitte 1 Deloitte 1 Deloitte 1 2 PT Indofood CBP Sukses

Makmur Tbk EY 1 EY 1 EY 1

3 PT Indofood Sukses Makmur

Tbk EY 1 EY 1 EY 1

4 PT Mayora Indah Tbk Mulyamin Sensi &

Rekan 0

Mulyamin Sensi &

Rekan 0 Mulyamin Sensi & Rekan 0 5 PT Multi Bintang Indonesia

Tbk KPMG 1 1 1

6 PT Nippon Indosari

Corporindo Tbk EY 1 EY 1 EY 1

10 PT. Tri bayan Jamaludin, ardi, sukimto & rekan 0

Jamaludin, ardi,

sukimto & rekan 0 Gideon & rekan 0 11 PT Ultrajaya Milk Industry

and Trading Company Tbk

Tanubrata Sutanto, 12 PT. Wilmar Cahaya Indonesia

Tbk EY 1 EY 1 EY 1

B. Rokok

13 PT Bentoel International

Investama Tbk PWC 1 PWC 1 PWC 1

14 PT Gudang Garam Tbk KPMG 1 KPMG 1 KPMG 1

15 PT Handjaya Mandala

Sampoerna Tbk PWC 1 PWC 1 PWC 1

105 Lampiran 2.4.2 Reputasi Auditor ( X4)

C. Farmasi

17 PT Darya Varia Laboratoria Tbk EY 1 EY 1 EY 1

18 PT Indofarma (Persero) Tbk

Kreston (Hendra

0 Kreston (Hendra Winata Eddy Siddaharta & Tanzil) 0

19 PT. Kimia Farma

0 Kreston (Hendra Winata Eddy Siddaharta & Tanzil) 0

20 PT Industri Jamu & Farmasi Sido Muncul Tbk

Tanubrata Sutanto Fahmi & Rekan 0

Anwar, Sugiarto &

rekan 0 Anwar, Sugiarto & rekan 0

21 PT Kalbe Farma Tbk EY 1 EY 1 EY 1

22 PT Pyridam Farma Tbk

BDO Tanubrata

0 BDO Tanubrata sutanto fahmi dan rekan 0

23 PT Taisho Pharmaceutical

Indonesia Tbk PWC 1 PWC 1 PWC 1

24 PT Tempo Scan Pasific Tbk

BDO Tanubrata

0 BDO Tanubrata sutanto fahmi dan rekan 0

D. Kosmetik

25 Akasha Wira Internasional Johan Malonda 0

BDO Tanubrata sutanto fahmi dan

rekan

0 BDO Tanubrata sutanto fahmi dan rekan 0

26 PT Mandom Indonesia Tbk Deloitte 1 Deloitte 1 Deloitte 1

27 PT Martina Berto Tbk

BDO Tanubrata

0 BDO Tanubrata sutanto fahmi dan rekan 0

28 PT Mustika Ratu Tbk Kosasih, Nurdiyaman, Tjahjo & Rekan 0

Kosasih, Nurdiyaman, Tjahjo

& Rekan

0 PKF 0

29 PT Unilever Indonesia Tbk PWC 1 KPMG 1 KPMG 1

E. Peralatan Rumah Tangga

30 PT Langgeng Makmur

Industry Tbk Hadori sugiarto 0 Hadori sugiarto 0 dbsd&a 0

31 PT Kedaung Indah Can Tbk PKF 0 PKF 0 PKF 0

No. Sektor Industri Barang

Konsumsi

Reputasi Auditor

106 Lampiran 2.5.1 Opini Auditor ( X5)

A. Makanan dan Minuman

1 PT Delta Djakarta Tbk WTP 1 WTP 1 WTP 1 2 PT Indofood CBP Sukses Makmur Tbk WTP 1 WTP 1 WTP 1 3 PT Indofood Sukses Makmur Tbk WTP 1 WTP 1 WTP 1 4 PT Mayora Indah Tbk WTP 1 WTP 1 WTP 1 5 PT Multi Bintang Indonesia Tbk WTP 1 WTP 1 WTP 1 6 PT Nippon Indosari Corporindo Tbk WTP 1 WTP 1 WTP 1 7 PT Prashida Aneka Niaga Tbk WTP 1 WTP 1 WTP 1 8 PT Sekar Bumi Tbk WTP 1 WTP 1 WTP 1 9 PT. Sekar Laut WTP 1 WTP 1 WTP 1 10 Pt. Tri bayan WTP Dengan

Bahasa Penjelasan 0 WTP 1

WTP Dengan Bahasa Penjelasan 0 11 PT Ultrajaya Milk Industry and Trading Company Tbk WTP 1 WTP 1 WTP 1 12 PT. Wilmar Cahaya Indonesia Tbk WTP 1 WTP 1 WTP 1

B. Rokok

13 PT Bentoel International Investama Tbk WTP 1 WTP 1 WTP 1 14 PT Gudang Garam Tbk WTP 1 WTP 1 WTP 1 15 PT Handjaya Mandala Sampoerna Tbk WTP 1 WTP 1 WTP 1

16 PT. Wismilak Inti Makmur WTP Dengan Bahasa Penjelasan 0

WTP Dengan Bahasa Penjelasan

1 WTP Dengan Bahasa Penjelasan 0

C. Farmasi

17 PT Darya Varia Laboratoria Tbk WTP 1 WTP 1 WTP 1

18 PT Indofarma (Persero) Tbk WTP 1 WTP 1 WTP 1

19 PT. Kimia Farma WTP 1 WTP 1 WTP Dengan Bahasa Penjelasan 0 20 PT Industri Jamu & Farmasi Sido Muncul Tbk WTP 1 WTP 1 WTP 1 21 PT Kalbe Farma Tbk WTP 1 WTP 1 WTP 1 22 PT Pyridam Farma Tbk WTP 1 WTP 1 WTP 1 23 PT Taisho Pharmaceutical Indonesia Tbk WTP 1 WTP 1 WTP 1 24 PT Tempo Scan Pasific Tbk WTP 1 WTP 1 WTP 1

Sektor Industri Barang Konsumsi

No. Opini Auditor

107 Lampiran 2.5.2 Opini Auditor ( X5)

D. Kosmetik

25 Akasha Wira Internasional WTP 1 WTP 1 WTP 1

26 PT Mandom Indonesia Tbk WTP 1 WTP 1 WTP 1

27 PT Martina Berto Tbk WTP 1 WTP 1 WTP 1

28 PT Mustika Ratu Tbk WTP 1 WTP 1 WTP 1

29 PT Unilever Indonesia Tbk WTP 1

WTP Dengan Bahasa Penjelasan

0 WTP 1

E. Peralatan Rumah Tangga

30 PT Langgeng Makmur Industry Tbk wtp 1 WTP 1 WTP 1

31 PT Kedaung Indah Can Tbk wtp 1 WTP 1 WTP 1

No.

Sektor Industri Barang Konsumsi

Opini Auditor108 Lampiran 2.6.1 Timeliness of Financial Reporting (Y)

1 PT Delta Djakarta Tbk 27-Mar-14 1 27-Mar-15 1 29-Mar-16 1 2 PT Indofood CBP Sukses Makmur Tbk 17-Mar-14 1 12-Mar-15 1 23-Mar-16 1 3 PT Indofood Sukses Makmur Tbk 17-Mar-14 1 12-Mar-15 1 23-Mar-16 1 4 PT Mayora Indah Tbk 30-Apr-14 1 27-Mar-15 1 22-Mar-16 1 5 PT Multi Bintang Indonesia Tbk 17-Mar-14 1 16-Mar-15 1 14-Mar-16 1 6 PT Nippon Indosari Corporindo Tbk 17-Feb-14 1 20-Mar-15 1 24-Mar-16 1 7 PT Prashida Aneka Niaga Tbk 14-Mar-14 1 18-Mar-15 1 29-Mar-16 1 8 PT Sekar Bumi Tbk 27-Mar-14 1 26-Mar-15 1 29-Mar-16 1 9 PT. Sekar Laut 19-Mar-14 1 16-Mar-15 1 28-Mar-16 1 10 PT. Tri bayan 11-Jun-14 0 20-Mei-15 0 20-Mei-16 0 11 PT Ultrajaya Milk Industry and Trading Company Tbk 24-Mar-14 1 30-Mar-15 1 29-Mar-16 1 12 PT. Wilmar Cahaya Indonesia Tbk 07-Mar-14 1 Mar-16 1 16-Mar-16 1 13 PT Bentoel International Investama Tbk 27-Mar-14 1 27-Mar-15 1 17-Mar-16 1 14 PT Gudang Garam Tbk 17-Mar-14 1 24-Mar-15 1 18-Mar-16 1 15 PT Handjaya Mandala Sampoerna Tbk 27-Mar-14 1 18-Mar-15 1 01-Mar-16 1 16 PT. Wismilak Inti makmur Tbk 14-Mar-14 1 23-Mar-15 1 18-Mar-16 1 17 PT Darya Varia Laboratoria Tbk 28-Feb-14 1 26-Feb-15 1 08-Mar-16 1 18 PT Indofarma (Persero) Tbk 21-Feb-14 1 20-Feb-15 1 25-Feb-16 1 19 PT. Kimia Farma Tbk 19-Feb-14 1 20-Feb-15 1 23-Feb-16 1 20 PT Industri Jamu & Farmasi Sido Muncul Tbk 07-Feb-14 1 11-Mar-15 1 20-Mar-16 1

No. Sektor Industri Barang Konsumsi Timeliness of Financial Reporting

109

Lampiran 2.6.2

Timeliness of Financial Reporting (Y)

21 PT Kalbe Farma Tbk 12-Mar-14 1 12-Mar-15 1 11-Mar-16 1

22 PT Taisho Pharmaceutical Indonesia Tbk 19-Mar-14 1 13-Mar-15 1 22-Mar-16 1

23 PT Pyridam Farma Tbk 10-Mar-14 1 16-Mar-15 1 21-Mar-16 1

24 PT Tempo Scan Pasific Tbk 17-Mar-14 1 19-Mar-15 1 18-Mar-16 1

25 Akasha Wira Internasional 14-Mar-14 1 30-Mar-15 1 28-Mar-16 1

26 PT Mandom Indonesia Tbk 05-Mar-14 1 05-Mar-15 1 03-Mar-16 1

27 PT Martina Berto Tbk 17-Mar-14 1 25-Mar-15 1 21-Mar-16 1

28 PT Mustika Ratu Tbk 24-Mar-14 1 26-Mar-15 1 29-Mar-16 1

29 PT Unilever Indonesia Tbk 25-Mar-14 1 27-Mar-15 1 30-Mar-16 1

30 PT Langgeng Makmur Industry Tbk 03-Mar-14 1 04-Mar-15 1 28-Mar-16 1

31 PT Kedaung Indah Can Tbk 14-Mar-14 1 09-Mar-15 1 17-Mar-16 1

No. Sektor Industri Barang Konsumsi Timeliness of Financial Reporting

110

Lampiran 3: Hasil Output SPSS

1.

Statistik Deskriptif

2.

Analisis Regresi Logistik

112 Lampiran 3.1

1. Statistik Deskriptif Timeliness Of Financial Reporting

Timeliness Of Financial Reporting

Frequency Percent Valid Percent

Cumulative Percent

Valid ,0 3 3,2 3,2 3,2

1,0 90 96,8 96,8 100,0

Total 93 100,0 100,0

2. Statistik Deskriptif Reputasi Auditor

Reputasi Auditor

Frequency Percent Valid Percent

Cumulative Percent

Valid ,0 46 49,5 49,5 49,5

1,0 47 50,5 50,5 100,0

Total 93 100,0 100,0

3. Statistik Deskriptif Opini Audit

Opini Audit

Frequency Percent Valid Percent

Cumulative Percent

Valid ,0 7 7,5 7,5 7,5

1,0 86 92,5 92,5 100,0

Total 93 100,0 100,0

114 Lampiran 3.2

1. Analisis Regresi Logistik

Variables in the Equation

2. Menilai Keseluruhan Model (Overall Model Fit)

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Iteration -2 Log likelihood

115 3. Koefisien Determinasi (Cox dan Snell’s R square)

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 ,107a ,247 ,667

a. Estimation terminated at iteration number 10 because maximum iterations has been reached. Final solution cannot be found.

4. Menguji Kelayakan Model Regresi (Hosmer and Lomeshow’s Goodness of Fit

Test)

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 ,001 2 1,000

Contingency Table for Hosmer and Lemeshow Test

Timeliness Of Financial Reporting = ,0

Timeliness Of Financial Reporting = 1,0

Total

Observed Expected Observed Expected

Step 1 1 3 3,008 6 5,992 9

2 0 ,001 9 8,999 9

3 0 ,000 9 9,000 9

116 5. Uji Multikoliniaritas

Correlation Matrix

Constant

Ukuran perusahaan

Struktur Kepemilikan

Umur Perusahaan

Reputasi

Auditor Opini Audit

Step 1 Constant 1,000 -1,000 -,578 ,504 ,712 ,506

Ukuran

Perusahaan -1,000 1,000 ,583 -,511 -,710 -,506

Struktur

Kepemilikan -,578 ,583 1,000 -,918 -,514 -,218

Umur

Perusahaan ,504 -,511 -,918 1,000 ,205 ,217

Reputasi

Auditor ,712 -,710 -,514 ,205 1,000 ,229

117

118 Lampiran 3.3

1. Uji Signifikansi Model Secara Parsial (Uji Wald)

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

Ukuran

Perusahaan -,253 139,551 ,000 1 ,999 ,776

Struktur

Kepemilikan -17,400 21,089 ,681 1 ,409 ,000

Umur

Perusahaan 1,853 2,390 ,601 1 ,004 6,377

Reputasi Auditor -15,552 84,898 ,034 1 ,855 ,000

Opini Audit -,491 11,457 ,002 1 ,966 ,612

Constant ,189 3935,322 ,000 1 1,000 1,208

b. Variable(s) entered on step 1: Ukuran Perusahaan, Struktur kepemilikan, umur perusahaan, reputasi auditor, dan opini audit

2. Uji Signifikansi Model Secara Simultan (Uji Omnibus)

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 26,399 5 ,000

Block 26,399 5 ,000

89 DAFTAR PUSTAKA

Andini, Herliana Widiya, 2016. “Faktor-Faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)”. Skripsi. Universitas Bakrie. Jakarta

Ani Yulianti, 2011. “Faktor-faktor Yang Berpengaruh Terhadap Audit Delay

(Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2008)”. Skripsi. Universitas Negeri Yogyakarta.

Astuti, Christina Dwi, 2007. “Faktor-Faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan”. Jurnal Informasi, Perpajakan,Akuntansi dan Keuangan Publik.Vol.2,No.1

Devi Frildawati, 2009. “Analisis Faktor-Faktor yang Mempengaruhi Audit Delay

(Studi Kasus pada Perusahaan di Bursa Efek Indonesia)”. Skripsi.

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dinata, N, 2015. “Pengaruh Quick Ratio, Debt To Equity Ratio, Return On Asset, Return On Equity, Current Asset Ratio dan Reputasi KAP Terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang Terdaftar Di Bei 2011-2013”. Jurusan Akuntansi Fakultas Ekonomi : Universitas Maritim Raja Ali Haji

Erlina, 2008. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen. Edisi Kedua, USU Press, Medan.

Ghozali Imam, 2009. Aplikasi analisis Multivariate dengan Program SPSS.

Penerbit: Universitas Diponogoro. Semarang.

_____________, 2011. Aplikasi analisis Multivariate dengan Program

SPSS.Cetakan Ke IV, Semarang : Badan Penerbit UNDIP.

Hilmi, Utami dan ali, syaiful, 2008. “Analisis Faktor-faktor yang

Mempengaruhi Ketepatan Waktu Penyampaian Laporan

90

Ifada, Luluk Muhimatul, 2009.”Faktor-Faktor yang Mempengaruhi Ketepatan waktu pelaporan Keuangan ( Studi Kasus Perusahaan Manufaktur di BEJ).Jurnal Akuntansi.Vol.5,No.1.

Ikatan Akuntan Indonesia (IAI), 2009. Standar Akuntansi Keuangan (SAK) tahun 2009. Salemba Empat. Jakarta.

___________________________, 2009. Pernyataan Standar Akuntansi Keuangan

(PSAK) No. 1 Penyajian Laporan Keuangan (Revisi 2009).Jakarta. Salemba Empat.

I Made Sudana, 2011. Manajemen Keuangan Perusahaan: Teori dan Praktek . Edisi dua Jakarta : Penerbit Erlanggan

Irawan, Ekky Anandika,2012.”Faktor-Faktor yang Mempengaruhi Ketepatan waktu pelaporan Keuangan Perusahaan Perbankan Go Publik Di Bursa Efek Indonesia (Studi Perusahaan Perbankan di Bursa Efek Indonesia Periode 2007-2009)”. Skripsi. Universitas Negeri Semarang.

Joened, Jovi Aryadi dan Damayanthi, I Gusti ayu Eka, 2016. “ Pengaruh Karakteristik dewan komisaris, opini auditor,profitabilitas dan reputasi auditor pada timeliness of financial repoting”. E-Jurnal Akuntansi Universitas Udayana. Vol.14.1.

Mulyadi, 2009. Auditing. Edisi ke-6 Buku 1. Jakarta : Salemba Empat.

Nugroho, A. (2012). “Faktor-Faktor yang Mempengaruhi Intellectual Capital

Discosure (ICD)”. Universitas Negeri Semarang.

Rudyawan, Ary Pratama, Badera, I Dewa Nyoman. 2007. “Opini Audit Going Concern: Kajian Berdasarkan Prediksi Kebangkrutan,Pertumbuhan Perusahaan, Leverage, Dan Reputasi Auditor”. Fakultas Ekonomi Universitas Udayan.

Sanjaya, I Made Dwi Marta dan Wirawati, Ni Gusti Putu, 2016. “ Analisis Faktor-Faktor yang Mempengaruhi Ketepatan waktu pelaporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal Akuntansi Universitas Udayana.Vol.15.1.

91

Penyampaian Laporan Keuangan: Analisis Empirik Regulasi Informasi di

Indonesia”. Jurnal Ekonomi dan Bisnis Indonesia. Vol. 14. No. 2. Pp.

85.100.

Swami, N.P.D dan Latrini, M.Y. 2013. Pengaruh Karakteristik Corporate Governance terhadap Audit

Report Lag. E-Jurnal Akuntansi Universitas Udayana. 4 (3): 530-549

Wijayanti, NgestianA,2009. “Pengaruh Profitabilitas, Umur Perusahaan, Ukuran

Perusahaan dan Kepemilikan Publik terhadap Ketepatan Waktu Pelaporan

Keuangan (Studi Empiris Pada Perusahaan LQ 45 di Bursa Efek Indonesia)”.

Skripsi. Universitas Sebelas Maret.Surakarta.

37

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif, yang diperoleh dari

laporan keuangan pada perusahaan Manufaktur Sektor Industri Barang

Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

3.2 Tempat dan Waktu Penelitian

Data yang diperoleh berasal dari situs Bursa Efek Indonesia yaitu

mendapatkan laporan keuangan. Waktu penelitian ini dimulai dari bulan

Agustus 2016 sampai Januari 2017.

3.3 Batasan Operasional

Batasan operasional variabel digunakan untuk menghindari

kesalahan dalam membahas dan menganalisis permasalahan dalam

penelitian ini, dapat dibagi dalam suatu batasan operasional, antara lain:

a. Variabel independen (X) adalah Ukuran Perusahaan (X1),Struktur

Kepemilikan (X2), Umur Perusahaan (X3) dan Reputasi Auditor

(X4) dan Opini Audit (X5).

b. Variabel dependen (Y) adalah Timeliness of Financial reporting

3.4 Operasionalisasi Variabel

Variabel Operasional adalah sebuah konsep yang mempunyai

38

3.4.1 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang

mempengaruhi variabel dependen atau variabel terikat. Variabel

independen dalam penelitian ini adalah Ukuran Perusahaan (X1),Struktur

Kepemilikan (X2), Umur Perusahaan (X3) dan Reputasi Auditor (X4) dan

Opini Audit (X5)

3.4.1.1 Ukuran Perusahaan

Ukuran perusahaan adalah nilai yang menunjukan besar kecilnya

perusahaan. Terdapat berbagai proksi yang biasanya digunakan untuk

mewakili ukuran perusahaan, yaitu jumlah karyawan, total asset, jumlah

penjualan, dan kapitalisasi pasar. Semakin besar asset maka semakin

banyak modal yang ditanam, semakin banyak penjualan maka semakin

besar pula ia dikenal dalam masyarakat.

Variabel ukuran perusahan dapat diukur dengan logaritma jumlah

total aset yang dimiliki oleh setiap sampel.

3.4.1.2 Struktur Kepemilikan

Bentuk komitmen dari pemegang saham untuk mendelegasikan

pengendalian dengan tingkat tertentu kepada para manajer.Pengukuram

39

3.4.1.3 Umur Perusahaan

Merupakan awal perusahaan melakukan aktivitas operasional

hingga dapat mempertahankan eksistensi perusahaan tersebut atau

mempertahankan eksistensi dalam dunia bisnis.

Umur perusahaan dihitung sejak perusahaan tersebut berdiri

berdasarkan akta pendirian sampai periode tahun penelitian dilakukan.

3.4.1.4 Reputasi Auditor

Bahwa auditor memiliki reputasi besar dan nama dapat

memberikan kualitas audit yang lebih baik, termasuk masalah

kelangsungan diungkapkan dengan mempertahankan reputasi mereka.

Sementara klien biasanya merasakan auditor yang berasal dari lima besar

atau berafiliasi dengan perusahaan akuntan internasional yang

karakteristiknya asosiasi dengan kualitas, seperti pelatihan, pengakuan

internasional serta peer review .

Pada penelitian ini reputasi auditor diukur dengan menggunakan

variabel dummy dengan nilai 0 untuk sampel perusahaan yang tidak

diaudit oleh big 4, dan 1 untuk perusahaan yang diaudit oleh big 4.

Auditor yang masuk dalam keempat KAP tersebut dianggap bereputasi

baik karena memiliki jumlah klien terbanyak yang mengindikasikan

tingginya kepercayaan emiten terhadap jasa audit keempat KAP tersebut.

3.4.1.5 Opini Auditor

Suatu laporan yang diberikan oleh auditor terdaftar yang

40 norma atau juga aturan pemeriksaan aturan yang diikuti dengan pendapat

tentang kewajaran laporan keuangan yang diperiksa.

Pengukuran opini auditor diukur dengan menggunakan Variabel

dummy, perusahaan yang menerima opini wajar tanpa pengecualian

diberikan nilai 1 dan perusahaan yang menerima opini selain dari wajar

tanpa pengecualian diberikan nilai 0.

3.4.2 Variabel Dependen (variabel terikat)

Variabel dependen atau variabel terikat adalah variabel yang

dijelaskan oleh variabel independen atau variabel bebas. Variabel dalam

penelitian ini adalah Timeliness of Financial Reporting.

Ketepatan waktu (timeliness) merupakan salah satu faktor

penting dalam menyajikan suatu informasi yang relevan. Karakteristik

informasi yang relevan harus mempunyai nilai prediksi dan disajikan

tepat waktu”. Pengukuran ketepatan waktu penyampaian pelaporan

keuangan diukur dengan menggunakan variabel dummy, dimana kategori

0, untuk perusahaan yang tidak tepat waktu dan kategori 1, untuk

perusahaan yang tepat waktu.

3.5 Skala Pengukuran Variabel

Skala pengukuran variable dalam penelitian ini dapat dilihat pada table

41

Tabel 3.1

Definisi Operasional Dan Skala Pengukuran Variabel

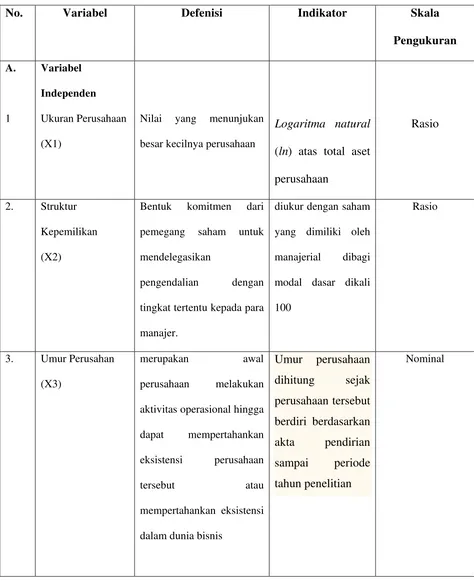

No. Variabel Defenisi Indikator Skala

42 4. Reputasi Auditor

(X4)

bahwa auditor memiliki reputasi besar dan nama dapat memberikan kualitas udit yang lebih baik, termasuk masalah

Suatu laporan yang diberikan oleh auditor terdaftar yang menyatakan bahwa pemeriksaan sudah dilakukan sesuai dengan norma atau juga aturan pemeriksaan, aturan yang

diberikan nilai 0

Nominal

(timeliness) merupakan salah satu faktor penting dalam menyajikan suatu informasi yang relevan.

Variabel dummy,

dimana kategori 0,

untuk perusahaan

yang tidak tepat

43 Karakteristik informasi

yang relevan harus mempunyai nilai prediksi dan disajikan tepat waktu”.

waktu dan kategori

1, untuk perusahaan

yang tepat waktu

Sumber : Diolah dari berbagai referensi

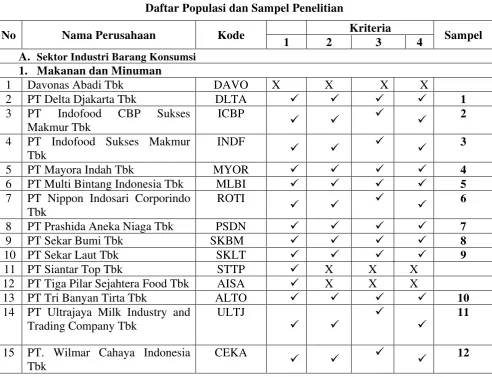

3.6 Populasi dan Sampel

Populasi yang digunakan di dalam penelitian ini adalah Perusahaan

Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek

Indonesia dalam periode 2013-2015. Teknik pengambilan sampel yang

digunakan adalah metode purposive sampling, yaitu mengambil sampel

yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria

tertentu. Kriteria yang digunakan dalam penentuan sampel pada penelitian

ini, yaitu :

1. Perusahaan manufaktur yang listing di BEI,

2. Perusahaan yang menyajikan laporan keuangan yang telah diaudit

selama periode 2013-2015

3. Perusahaan menampilkan tanggal penyampaian laporan keuangan ke

Bapepam dan dipublikasikan oleh BEI untuk tahun 2013 - 2015.

4. Perusahaan menampilkan data dan informasi yang digunakan untuk

menganalisis setiap proksi variabel dalam penelitian selama tahun

44 Jumlah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

selama tahun 2013-2015 berjumlah 37 perusahaan manufaktur sektor

industri barang konsumsi. Tahun pengamatan yang digunakan dalam

penelitian ini adalah 3 tahun berturut-turut selama tahun 2013-2015.

Berdasarkan kriteria- kriteria diatas yang dijadikan sampel penelitian

adalah sebanyak 31 perusahaan. Sehingga total pengamatan yang dijadikan

sampel penelitian ini adalah sebanyak 93 pengamatan

Daftar populasi dan sampel yang telah melalui proses seleksi

dijelaskan pada tabel berikut :

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Nama Perusahaan Kode Kriteria Sampel

1 2 3 4

A. Sektor Industri Barang Konsumsi 1. Makanan dan Minuman

1 Davonas Abadi Tbk DAVO X X X X

4 PT Indofood Sukses Makmur

Tbk

INDF

3

5 PT Mayora Indah Tbk MYOR 4

6 PT Multi Bintang Indonesia Tbk MLBI 5

7 PT Nippon Indosari Corporindo

Tbk

14 PT Ultrajaya Milk Industry and Trading Company Tbk

ULTJ

11

15 PT. Wilmar Cahaya Indonesia Tbk

45

Sumber :BEI 2016, peneliti 3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang sudah tersedia dan dikumpulkan oleh

pihak lain. Data sekunder umumnya berupa bukti, catatan atau laporan 2. Rokok

1 PT Bentoel International

Investama Tbk

3 PT Industri Jamu & Farmasi Sido Muncul Tbk

SIDO 19

4 PT Kalbe Farma Tbk KLBF 20

5 PT Kimia Farma (Persero) Tbk KAEF X 21

6 PT Merck Sharp Dohme Pharma

Tbk

SCPI X

7 PT Merck Indonesia Tbk MERK X

8 PT Pyridam Farma Tbk PYFA 22

9 PT Taisho Pharmaceutical

Indonesia Tbk

5. Peralatan Rumah Tangga

1 PT Chitose International Tbk CINT X X

2 PT Kedaung Indah Can Tbk KICI 30

3 PT Langgeng Makmur Industry

Tbk

LMPI

46 historis yang telah tersusun dalam arsip (data dokumenter) yang

dipublikasikan dan yang tidak dipublikasikan. Data sekunder yang

digunakan diperoleh dari situs resmi BEI di

3.8 Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan dengan menggunakan teknik

dokumentasi, yaitu melihat dokumen-dokumen yang sudah terjadi (laporan

keuangan dan laporan audit pada perusahaan manufaktur sektor industri

barang konsumsi periode 2013-2015 di Bursa Efek Indonesia yang diperoleh

dari situs

Penelitian ini juga dilakukan dengan menggunakan studi kepustakaan

yaitu dengan cara mengumpulkan jurnal, buku-buku, skripsi terdahulu, serta

bahan lain yang berhubungan dengan judul yang sedang diteliti.

3.9 Teknik Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah analisis

regresi logistik (logistic regression). Alasan penggunaan alat analisis

regresi logistik (logistic regression) adalah karena variabel dependen

diukur dengan skala nominal.

Menurut Ghozali (2009) “Dalam analisis dengan regresi logistic

(logistic regression) tidak memerlukan asumsi normalitas data pada

variabel independennya karena variabel independennya merupakan

campuran antara variabel kontinyu (metric) dan kategorikal (non-metric)”.

Tahapan dalam pengujian dengan menggunakan uji regresi logistik

47

3.9.1 Statistik Deskriptif

Statisitk deskriptif digunakan untuk memberikan deskripsi suatu

data yang dilihat dari rata-rata (mean), standar deviasi (standard

deviation), dan maksimum-minimum. Mean digunakan untuk

memperkirakan besar rata-rata populasi yang diperkirakan dari sampel.

Standar deviasi digunakan untuk menilai penyebaran rata-rata dari sampel.

Maksimum-minimum digunakan untuk melihat nilai minimum dan

maksimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran

keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat

untuk dijadikan sampel penelitian.

3.9.2 Analisis Regresi Logistik

Analisis ini ingin menguji apakah terjadinya variabel terikat

(dependen) dapat diprediksi dengan variabel bebasnya (independen).

Regresi logistik adalah bentuk khusus dimana variabel dependennya

terbagi menjadi dua bagian atau kelompok (biner) walaupun formulanya

dapat saja lebih dari dua kelompok. Regresi logistik adalah regresi yang

digunakan untuk mencari persamaan regresi jika variabel dependennya

merupakan variabel yang berbentuk skala. Regresi logistik biasanya

digunakan untuk menemukan persamaan regresi dimana variabel

dependennya bertipe kategorial dua pilihan seperti : ya atau tidak, atau

lebih dari dua pilihan seperti: tidak setuju, setuju, sangat setuju. Variabel

dependen dalam penelitian ini adalah Timeliness of Fonancial Reporting

48 perusahaan yang tidak tepat waktu dan kategori 1, untuk perusahaan yang

tepat waktu.

Berdasarkan rumusan masalah dan model penelitian yang telah

diuraikan sebelumnya, maka model penelitian yang dibentuk adalah

sebagai berikut :

Y = a + b

1X

1+ b

2X

2+ b

3X

3+ b

4X

4+b

5X

5+ e

Keterangan :

Y = Timeliness of Financial Statement

X1 = Ukuran Perusahaan

X2 = Struktur Kepemilikan

X3 = Umur Perusahaan

X4 = Reputasi Auditor

X5 = Opini Audit

a = Konstanta

b1- b5 = Koefisien regresi

e = Residual Error (variabel penggagggu)

3.9.2.1 Menilai Keseluruhan Model (Overall Model Fit)

Menurut Ghozali (2011) “langkah pertama adalah menilai overall

model fit terhadap data. Beberapa tes statistik diberikan untuk menilai hal

ini. Hipotesis yang digunakan untuk menilai model fit adalah sebagai

berikut :

H0 = Model yang dihipotesiskan fit dengan data

49 Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesis nol

agar model fit dengan data. Statistik yang digunakan berdasarkan pada

fungsi likelihood.Likelihood L dari model adalah probabilitas bahwa

model yang dihipotesiskan menggambarkan data input. Untuk menguji

hipotesis nol dan alternatif, L ditransformasikan menjadi -2LogL.

Penurunan likelihood (-2LL) menunjukkan model regresi yang lebih baik

atau dengan kata lain model yang dihipotesiskan fit dengan data.

3.9.2.2 Koefisien Determinasi (Cox dan Snell’s R square)

Cox dan Snell’s R square merupakan ukuran yang mencoba meniru

ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi

likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit

diinterpretasikan. Nagelkerke’s R square merupakan modifikasi dari

koefisien Cox dan Snell untuk memastikan bahwa nilainya bervariasi dari

0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi nilai Cox

dan Snell’s R2 dengan nilai maksimumnya. Nilai Nagelkerke’s R2 dapat

diinterpretasikan seperti nilai R2 pada multiple regression. Nilai yang

kecil berarti kemampuan variabel-variabel independen dalam menjelaskan

variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

50

3.9.2.3 Menguji Kelayakan Model Regresi (Hosmer and Lomeshow’s Goodness of Fit Test)

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of

Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai

dengan model (tidak ada perbedaan antara model dengan data sehingga

model dapat dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s

Goodness of Fit Test sama dengan atau kurang dari 0,05, maka hipotesis

nol ditolak yang berarti ada perbedaan signifikan antara model dengan

nilai observasinya sehingga Goodness fit model tidak baik karena model

tidak dapat memprediksi nilai observasinya. Jika nilai statistic Hosmer and

Lemeshow’s Goodness of Fit Test lebih besar dari 0,05, maka hipotesis nol

tidak dapat ditolak dan berarti model mampu memprediksi nilai

observasinya atau dapat dikatakan model dapat diterima karena cocok

dengan data observasinya.

3.9.2.4 Uji Multikoliniaritas

Menurut (Ghozali, 2011) “Uji multikolinearitas bertujuan untuk

menguji apakah terdapat korelasi antar variabel independen dalam model

regresi Model regresi yang baik seharusnya bebas dari multikolonieritas”.

Deteksi terhadap ada tidaknya multikolinearitas dengan melihat nilai

correlation matrix.

Menurut Ghozali (2006) “Suatu model regresi yang bebas dari

51 lebih besar dari 0,90 yang bebas dari masalah multikolonieritas apabila

nilai korelasi antar variabel independen lebih besar dari 0,90”.

3.9.3 Model Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah analisis

regresi logistik (logistic regression), yaitu dengan melihat pengaruh

Ukuran Perusahaan, Struktur kepemilikan, umur perusahaan , reputasi

auditor dan opini audit terhadap timelinee of financial reporting pada

perusahaan manufaktor sektor industri barang konsumsi.

Model yang digunakan dalam penelitian ini adalah sebagai berikut:

TLOFR= β0 + β1(UKPER) + β2 (STRUKEP) + β3 (UMPER) + β4

(REPAUD) + β5 (OPAUd) + ε

dimana:

TLOFR : Timeliness Of Financial Reporting(kategori 0, untuk perusahaan

Yang tidak tepat waktu dan kategori 1, untuk perusahaan yang

Tepat waktu)

β0 : Konstanta

UKPER : Ukuran perusahaan klien yang diukur dengan natural log

total aset.

STRUKEP : Struktur Kepemilikan (diukur dengan saham yang dimiliki

oleh manajerial dibagi modal dasar dikali 100)

UMPER : Umur perusahaan dihitung sejak perusahaan tersebut berdiri

52 REPAUD : Reputasi Auditor (nilai 0 untuk sampel perusahaan yang tidak

diaudit oleh big 4, dan 1 untuk perusahaan yang diaudit oleh

big 4

OPAUD= Opini Auditor (perusahaan yang menerima opini wajar tanpa

pengecualian diberikan nilai 1 dan perusahaan yang menerima

opini selain dari wajar tanpa pengecualian diberikan nilai 0)

β1- β5 = Koefisien regresi

ε = Koefisien error

3.9.4 Pengujian Hipotesis Penelitian

3.9.4.1 Uji Signifikansi Model Secara Parsial (Uji Wald)

Dalam regresi linear, baik sederhana maupun berganda, uji

digunakan untuk menguji signifikansi dari pengaruh parsial. Pada regresi

logistik, uji signifikansi pengaruh parsial dapat diuji dengan uji Wald.

Dalam uji Wald, statistik yang diuji adalah statistik Wald (Wald statistic).

Nilai statistik dari uji Wald berdistribusi chi-kuadrat. Pengambilan

keputusan terhadap hipotesis dapat dilakukan dengan menggunakan

pendekatan nilai probabilitas dari uji Wald.

3.9.4.2 Pengujian secara simultan (Ombinus)

Untuk menguji apakah model regresi logistik yang melibatkan

variabel bebas signifikan (secara simultan) lebih baik dibandingkan

model sebelumnya (model sederhana) dalam hal mencocokkan data, maka

53

Model Coefficients (Tabel 5.9), yakni 0,000 terhadap tingkat signifikansi

0,05. Nilai Sig. disebut juga dengan nilai probabilitas.

• Jika nilai probabilitas lebih kecil (Sig.) dari tingkat signifikansi,

maka disimpulkan bahwa model yang melibatkan variabel

bebas signifikan (secara simultan) lebih baik dalam hal

mencocokkan data dibandingkan model sederhana.

• Jika nilai probabilitas (Sig.) lebih besar dari tingkat

signifikansi, maka disimpulkan bahwa model yang melibatkan

variabel bebas tidak signifikan (secara simultan) lebih baik

54

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik yang menggunakan persamaan analisis regresi

logistik. Analisis data dimulai dengan mengolah data dengan menggunakan

microsoft excel, selanjutnya dilakukan analisis regresi logistik. Pengujian

analisis regresi logistik digunakan dengan menggunakan software SPSS

versi 23. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output sesuai

dengan metode analisis data yang telah ditentukan.

Berdasarkan kriteria yang telah ditetapkan, diperoleh 31 perusahaan

yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan

diamati selama periode 2013-2015.

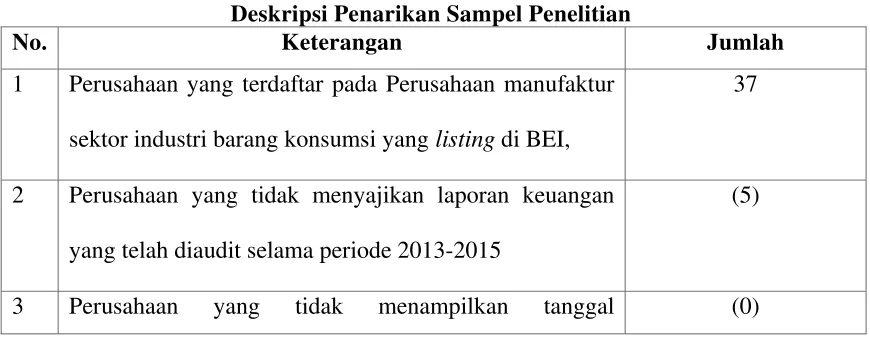

Tabel 4.1

Deskripsi Penarikan Sampel Penelitian

No. Keterangan Jumlah

1 Perusahaan yang terdaftar pada Perusahaan manufaktur

sektor industri barang konsumsi yang listing di BEI,

37

2 Perusahaan yang tidak menyajikan laporan keuangan

yang telah diaudit selama periode 2013-2015

(5)

55 penyampaian laporan keuangan ke Bapepam dan

dipublikasikan oleh BEI untuk periode 2013 - 2015

Perusahaan yang tidak menampilkan data dan informasi

yang digunakan untuk menganalisis setiap proksi

variabel dalam penelitian selama periode 2013-2015.

(0)

Jumlah Perusahaan yang menajdi sampel 31

Jumlah tahun pengamatan 3

Jumlah Sampel Total Selama Periode Penelitian

(2013-2015)

93

Sumber : Data diolah, 2017

4.2. Deskripsi Variabel

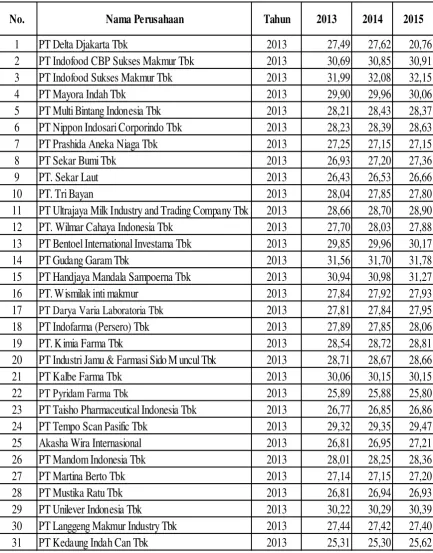

4.2.1 Variabel Bebas (Independen Veriabel)] 4.2.1.1 Ukuran Perusahaan

Ukuran Perusahaan merupakan besarnya ukuran perusahaan yang

diukur berdasarkan total aset. Semakin besar total aset sebuah perusahaan

mengindikasikan bahwa ukuran perusahaan tersebut besar, begitu juga

sebaliknya.

Variabel ukuran perusahaan dalam penelitian ini dihitung dengan

melakukan logaritma natural atas total aset perusahaan.

Pada tabel dibawah ini dapat digambarkan Ukuran Perusahaan pada

Perusahaan manufaktur sektor industri barang konsumsi yang menjadi

56

Tabel 4.2 Ukuran Perusahaan

Sumber : Data diolah, 2017

No. Nama Perusahaan Tahun 2013 2014 2015

1 PT Delta Djakarta Tbk 2013 27,49 27,62 20,76

2 PT Indofood CBP Sukses Makmur Tbk 2013 30,69 30,85 30,91

3 PT Indofood Sukses Makmur Tbk 2013 31,99 32,08 32,15

4 PT Mayora Indah Tbk 2013 29,90 29,96 30,06

5 PT Multi Bintang Indonesia Tbk 2013 28,21 28,43 28,37

6 PT Nippon Indosari Corporindo Tbk 2013 28,23 28,39 28,63

7 PT Prashida Aneka Niaga Tbk 2013 27,25 27,15 27,15

8 PT Sekar Bumi Tbk 2013 26,93 27,20 27,36

9 PT. Sekar Laut 2013 26,43 26,53 26,66

10 PT. Tri Bayan 2013 28,04 27,85 27,80

11 PT Ultrajaya Milk Industry and Trading Company Tbk 2013 28,66 28,70 28,90

12 PT. Wilmar Cahaya Indonesia Tbk 2013 27,70 28,03 27,88

13 PT Bentoel International Investama Tbk 2013 29,85 29,96 30,17

14 PT Gudang Garam Tbk 2013 31,56 31,70 31,78

15 PT Handjaya Mandala Sampoerna Tbk 2013 30,94 30,98 31,27

16 PT. Wismilak inti makmur 2013 27,84 27,92 27,93

17 PT Darya Varia Laboratoria Tbk 2013 27,81 27,84 27,95

18 PT Indofarma (Persero) Tbk 2013 27,89 27,85 28,06

19 PT. K imia Farma Tbk 2013 28,54 28,72 28,81

20 PT Industri Jamu & Farmasi Sido M uncul Tbk 2013 28,71 28,67 28,66

21 PT Kalbe Farma Tbk 2013 30,06 30,15 30,15

22 PT Pyridam Farma Tbk 2013 25,89 25,88 25,80

23 PT Taisho Pharmaceutical Indonesia Tbk 2013 26,77 26,85 26,86

24 PT Tempo Scan Pasific Tbk 2013 29,32 29,35 29,47

25 Akasha Wira Internasional 2013 26,81 26,95 27,21

26 PT Mandom Indonesia Tbk 2013 28,01 28,25 28,36

27 PT Martina Berto Tbk 2013 27,14 27,15 27,20

28 PT Mustika Ratu Tbk 2013 26,81 26,94 26,93

29 PT Unilever Indonesia Tbk 2013 30,22 30,29 30,39

30 PT Langgeng Makmur Industry Tbk 2013 27,44 27,42 27,40

57

4.2.1.2 Struktur Kepemilikan

Bentuk komitmen dari pemegang saham untuk mendelegasikan

pengendalian dengan tingkat tertentu kepada para manajer. Variabel

ukuran perusahaan dalam penelitian ini dihitung dengan saham yang dimiliki oleh manajerial dibagi modal dasar dikali 100.

Pada tabel dibawah ini dapat digambarkan Struktur kepemilikan

pada Perusahaan manufaktur sektor industri barang konsumsi yang menjadi

sampel.

Tabel 4.3 Struktur Kepemilikan

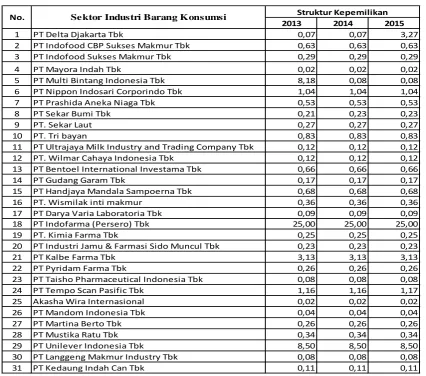

Sumber : Data diolah, 2017

2013 2014 2015

1 PT Delta Djakarta Tbk 0,07 0,07 3,27

2 PT Indofood CBP Sukses Makmur Tbk 0,63 0,63 0,63

3 PT Indofood Sukses Makmur Tbk 0,29 0,29 0,29

4 PT Mayora Indah Tbk 0,02 0,02 0,02

5 PT Multi Bintang Indonesia Tbk 8,18 0,08 0,08

6 PT Nippon Indosari Corporindo Tbk 1,04 1,04 1,04

7 PT Prashida Aneka Niaga Tbk 0,53 0,53 0,53

8 PT Sekar Bumi Tbk 0,21 0,23 0,23

9 PT. Sekar Laut 0,27 0,27 0,27

10 PT. Tri bayan 0,83 0,83 0,83

11 PT Ultrajaya Milk Industry and Trading Company Tbk 0,12 0,12 0,12

12 PT. Wilmar Cahaya Indonesia Tbk 0,12 0,12 0,12

13 PT Bentoel International Investama Tbk 0,66 0,66 0,66

14 PT Gudang Garam Tbk 0,17 0,17 0,17

15 PT Handjaya Mandala Sampoerna Tbk 0,68 0,68 0,68

16 PT. Wismilak inti makmur 0,36 0,36 0,36

17 PT Darya Varia Laboratoria Tbk 0,09 0,09 0,09

18 PT Indofarma (Persero) Tbk 25,00 25,00 25,00

19 PT. Kimia Farma Tbk 0,25 0,25 0,25

20 PT Industri Jamu & Farmasi Sido Muncul Tbk 0,23 0,23 0,23

21 PT Kalbe Farma Tbk 3,13 3,13 3,13

22 PT Pyridam Farma Tbk 0,26 0,26 0,26

23 PT Taisho Pharmaceutical Indonesia Tbk 0,08 0,08 0,08

24 PT Tempo Scan Pasific Tbk 1,16 1,16 1,17

25 Akasha Wira Internasional 0,02 0,02 0,02

26 PT Mandom Indonesia Tbk 0,04 0,04 0,04

27 PT Martina Berto Tbk 0,26 0,26 0,26

28 PT Mustika Ratu Tbk 0,34 0,34 0,34

29 PT Unilever Indonesia Tbk 8,50 8,50 8,50

30 PT Langgeng Makmur Industry Tbk 0,08 0,08 0,08

31 PT Kedaung Indah Can Tbk 0,11 0,11 0,11

Struktur Kepemilikan

58

4.2.1.3 Umur Perusahaan

Merupakan awal perusahaan melakukan aktivitas operasional

hingga dapat mempertahankan eksistensi perusahaan tersebut atau

mempertahankan eksistensi dalam dunia bisnis.

Variabel ukuran perusahaan dalam penelitian ini dihitung sejak

perusahaan tersebut berdiri berdasarkan akta pendirian sampai periode

tahun penelitian dilakukan.

Pada tabel dibawah ini dapat digambarkan Umur Perusahaan pada

Perusahaan manufaktur sektor industri barang konsumsi yang menjadi

sampel.

Tabel 4.4 Umur Perusahaan

2013 2014 2015

1 PT Delta Djakarta Tbk 43 44 45

2 PT Indofood CBP Sukses Makmur Tbk 23 24 25

3 PT Indofood Sukses Makmur Tbk 23 24 25

4 PT Mayora Indah Tbk 36 37 38

5 PT Multi Bintang Indonesia Tbk 84 85 86

6 PT Nippon Indosari Corporindo Tbk 18 19 20

7 PT Prashida Aneka Niaga Tbk 39 40 41

8 PT Sekar Bumi Tbk 40 41 42

9 Pt. Sekar Laut 37 38 39

10 PT. Tri Bayan 16 17 18

11 PT Ultrajaya Milk Industry and Trading Company Tbk 42 43 44

12 PT. Wilmar Cahaya Indonesia Tbk 27 28 29

13 PT Bentoel International Investama Tbk 34 35 36

14 PT Gudang Garam Tbk 55 56 57

15 PT Handjaya Mandala Sampoerna Tbk 50 51 52

16 PT. Wimilak Inti Makmur Tbk 18 19 20

17 PT Darya Varia Laboratoria Tbk 37 38 39

18 PT Indofarma (Persero) Tbk 17 18 19

19 Pt. Kimia Farma Tbk 42 43 44

20 PT Industri Jamu & Farmasi Sido Muncul Tbk 62 63 64

59 Sumber : Data diolah, 2017

4.2.1.4 Reputasi Auditor

Bahwa auditor memiliki reputasi besar dan nama dapat memberikan kualitas udit yang lebih baik, termasuk masalah kelangsungan diungkapkan dengan mempertahankan reputasi mereka.

Pada penelitian ini reputasi auditor diukur dengan menggunakan

variabel dummy dengan nilai 0 untuk sampel perusahaan yang tidak

diaudit oleh KAP big 4, dan 1 untuk perusahaan yang diaudit oleh KAP

big 4.

Pada tabel dibawah ini dapat digambarkan Reputasi Auditor pada

Perusahaan manufaktur sektor industri barang konsumsi yang menjadi

sampel.

Tabel 4.5 Reputasi Auditor

2013 2014 2015

21 PT Kalbe Farma Tbk 47 48 49

22 PT Pyridam Farma Tbk 36 37 38

23 PT Taisho Pharmaceutical Indonesia Tbk 43 44 45

24 PT Tempo Scan Pasific Tbk 43 44 45

25 Akasha Wira Internasional 28 29 30

26 PT Mandom Indonesia Tbk 44 45 46

27 PT Martina Berto Tbk 36 37 38

28 PT Mustika Ratu Tbk 38 39 40

29 PT Unilever Indonesia Tbk 80 81 82

30 PT Langgeng Makmur Industry Tbk 41 42 43

31 PT Kedaung Indah Can Tbk 39 40 41

No. Sektor Industri Barang Konsumsi Umur Perusahaan

2013 2014 2014

1 PT Delta Djakarta Tbk 1 1 1

2 PT Indofood CBP Sukses Makmur Tbk 1 1 1

3 PT Indofood Sukses Makmur Tbk 1 1 1

4 PT Mayora Indah Tbk 0 0 0

5 PT Multi Bintang Indonesia Tbk 1 1 1

60 Sumber : Data diolah, 2017

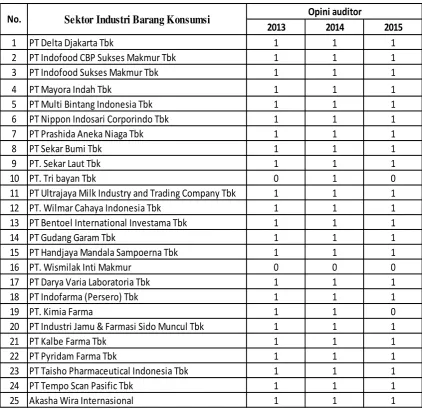

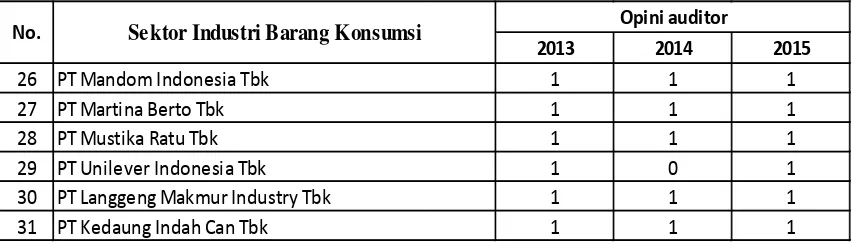

4.2.15 Opini Audit

Suatu laporan yang diberikan oleh auditor terdaftar yang

menyatakan bahwa pemeriksaan sudah dilakukan sesuai dengan norma

atau juga aturan pemeriksaan, aturan yang diikuti dengan pendapat tentang

kewajaran laporan keuangan.

2013 2014 2014

6 PT Nippon Indosari Corporindo Tbk 1 1 1

7 PT Prashida Aneka Niaga Tbk 1 1 1

8 PT Sekar Bumi Tbk 0 0 0

9 PT Sekar Laut 0 1 1

10 PT. Tri bayan 0 0 0

11 PT Ultrajaya Milk Industry and Trading Company

Tbk 0 0 0

12 PT. Wilmar Cahaya Indonesia Tbk 1 1 1

13 PT Bentoel International Investama Tbk 1 1 1

14 PT Gudang Garam Tbk 1 1 1

15 PT Handjaya Mandala Sampoerna Tbk 1 1 1

16 PT. Wismilak Inti Makmur 0 0 0

17 PT Darya Varia Laboratoria Tbk 1 1 1

18 PT Indofarma (Persero) Tbk 0 0 0

19 PT. Kimia Farma 0 0 0

20 PT Industri Jamu & Farmasi Sido Muncul Tbk 0 0 0

21 PT Kalbe Farma Tbk 1 1 1

22 PT Pyridam Farma Tbk 0 0 0

23 PT Taisho Pharmaceutical Indonesia Tbk 1 1 1

24 PT Tempo Scan Pasific Tbk 0 0 0

25 Akasha Wira Internasional 0 0 0

26 PT Mandom Indonesia Tbk 1 1 1

27 PT Martina Berto Tbk 0 0 0

28 PT Mustika Ratu Tbk 0 0 0

29 PT Unilever Indonesia Tbk 1 1 1

30 PT Langgeng Makmur Industry Tbk 0 0 0

31 PT Kedaung Indah Can Tbk 0 0 0

61 Pada penelitian ini opini audit diukur dengan menggunakan

Variabel dummy, perusahaan yang menerima opini wajar tanpa

pengecualian diberikan nilai 1 dan perusahaan yang menerima opini selain

dari wajar tanpa pengecualian diberikan nilai 0.

Pada tabel dibawah ini dapat digambarkan Opini Audit pada

Perusahaan manufaktur sektor industri barang konsumsi yang menjadi

sampel.

Tabel 4.6 Opini Audit

2013 2014 2015

1 PT Delta Djakarta Tbk 1 1 1

2 PT Indofood CBP Sukses Makmur Tbk 1 1 1

3 PT Indofood Sukses Makmur Tbk 1 1 1

4 PT Mayora Indah Tbk 1 1 1

5 PT Multi Bintang Indonesia Tbk 1 1 1

6 PT Nippon Indosari Corporindo Tbk 1 1 1

7 PT Prashida Aneka Niaga Tbk 1 1 1

8 PT Sekar Bumi Tbk 1 1 1

9 PT. Sekar Laut Tbk 1 1 1

10 PT. Tri bayan Tbk 0 1 0

11 PT Ultrajaya Milk Industry and Trading Company Tbk 1 1 1

12 PT. Wilmar Cahaya Indonesia Tbk 1 1 1

13 PT Bentoel International Investama Tbk 1 1 1

14 PT Gudang Garam Tbk 1 1 1

15 PT Handjaya Mandala Sampoerna Tbk 1 1 1

16 PT. Wismilak Inti Makmur 0 0 0

17 PT Darya Varia Laboratoria Tbk 1 1 1

18 PT Indofarma (Persero) Tbk 1 1 1

19 PT. Kimia Farma 1 1 0

20 PT Industri Jamu & Farmasi Sido Muncul Tbk 1 1 1

21 PT Kalbe Farma Tbk 1 1 1

22 PT Pyridam Farma Tbk 1 1 1

23 PT Taisho Pharmaceutical Indonesia Tbk 1 1 1

24 PT Tempo Scan Pasific Tbk 1 1 1

25 Akasha Wira Internasional 1 1 1

62 Sumber : Data diolah, 2017

4.2.2 Variabel Terikat (Dependen Veriabel) 4.2.2.1 Timeliness of Financial Reporting (Y)

Ketepatan waktu (timeliness) merupakan salah satu faktor

penting dalam menyajikan suatu informasi yang relevan. Karakteristik

informasi yang relevan harus mempunyai nilai prediksi dan disajikan tepat waktu”.

Pada penelitian ini timeliness of financial reporting diukur dengan

menggunakan Variabel dummy, dimana kategori 0, untuk perusahaan yang

tidak tepat waktu dan kategori 1, untuk perusahaan yang tepat waktu.

Pada tabel dibawah ini dapat digambarkan Timeliness of Financial

Reporting pada Perusahaan manufaktur sektor industri barang konsumsi

yang menjadi sampel.

Tabel 4.7 Timeliness of Financial Reporting

2013 2014 2015

26 PT Mandom Indonesia Tbk 1 1 1

27 PT Martina Berto Tbk 1 1 1

28 PT Mustika Ratu Tbk 1 1 1

29 PT Unilever Indonesia Tbk 1 0 1

30 PT Langgeng Makmur Industry Tbk 1 1 1

31 PT Kedaung Indah Can Tbk 1 1 1

No. Sektor Industri Barang Konsumsi Opini auditor

1 PT Delta Djakarta Tbk 1 1 1

2 PT Indofood CBP Sukses Makmur Tbk 1 1 1

3 PT Indofood Sukses Makmur Tbk 1 1 1

4 PT Mayora Indah Tbk 1 1 1

5 PT Multi Bintang Indonesia Tbk 1 1 1

No. Sektor Industri Barang Konsumsi Timeliness of Financial Reporting

63 Sumber : Data diolah, 2017

6 PT Nippon Indosari Corporindo Tbk 1 1 1

7 PT Prashida Aneka Niaga Tbk 1 1 1

8 PT Sekar Bumi Tbk 1 1 1

9 PT. Sekar Laut 1 1 1

10 PT. Tri bayan 0 0 0

11 PT Ultrajaya Milk Industry and Trading

Company Tbk 1 1 1

12 PT. Wilmar Cahaya Indonesia Tbk 1 1 1

13 PT Bentoel International Investama Tbk 1 1 1

14 PT Gudang Garam Tbk 1 1 1

15 PT Handjaya Mandala Sampoerna Tbk 1 1 1

16 PT. Wismilak Inti makmur Tbk 1 1 1

17 PT Darya Varia Laboratoria Tbk 1 1 1

18 PT Indofarma (Persero) Tbk 1 1 1

19 PT. K imia Farma Tbk 1 1 1

20 PT Industri Jamu & Farmasi Sido M uncul Tbk 1 1 1

21 PT Kalbe Farma Tbk 1 1 1

22 PT Taisho Pharmaceutical Indonesia Tbk 1 1 1

23 PT Pyridam Farma Tbk 1 1 1

24 PT Tempo Scan Pasific Tbk 1 1 1

25 Akasha Wira Internasional 1 1 1

26 PT Mandom Indonesia Tbk 1 1 1

27 PT Martina Berto Tbk 1 1 1

28 PT Mustika Ratu Tbk 1 1 1

29 PT Unilever Indonesia Tbk 1 1 1

30 PT Langgeng Makmur Industry Tbk 1 1 1

31 PT Kedaung Indah Can Tbk 1 1 1

No. Sektor Industri Barang Konsumsi Timeliness of Financial Reporting

64

4.3 Analisis Statistik Deskriptif

Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel

sebagai berikut:

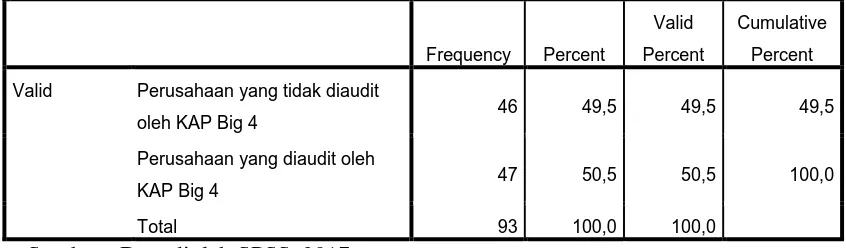

Tabel 4.8 Statistik Deskriptif Reputasi Auditor

Frequency Percent

Valid Percent

Cumulative Percent Valid Perusahaan yang tidak diaudit

oleh KAP Big 4 46 49,5 49,5 49,5

Perusahaan yang diaudit oleh

KAP Big 4 47 50,5 50,5 100,0

Total 93 100,0 100,0

Sumber : Data diolah SPSS, 2017

Berdasarkan tabel 4.8 diketahui dari tahun 2013- 2015 perusahaan

yang tidak diaudit oleh KAP Big Four sebesar 46 (49,5%) perusahaan,

perusahaan yang diaudit diaudit oleh KAP Big Four sebesar 47 (50,5%)

perusahaan,

Tabel 4.9 Statistik Deskriptif Opini Audit

Frequency Percent

Valid Percent

Cumulative Percent

Valid Perusahaan yang menerima opini

selain dari wajar tanpa pengecualian 7 7,5 7,5 7,5 Perusahaan yang menerima opini

wajar tanpa pengecualian 86 92,5 92,5 100,0

Total 93 100,0 100,0

Sumber : Data diolah SPSS, 2017

Berdasarkan Tabel 4.9, diketahui dari tahun 2013-2015,

65 sebanyak 7 (7,5%) perusahaan sementara Perusahaan yang menerima opini

wajar tanpa pengecualian sebanyak 86 (92,5%) perusahaan.

Tabel 4.10

Statistik Deskriptif Timeliness Of Financial Reporting

Frequency Percent

Valid Percent

Cumulative Percent Valid Perusahaan yang tidak tepat

waktu 3 3,2 3,2 3,2

Perusahaan yang tepat waktu 90 96,8 96,8 100,0

Total 93 100,0 100,0

Sumber : Data diolah SPSS, 2017

Berdasarkan Tabel 4.10, diketahui dari tahun 2013-2015,

Perusahaan yang tidak tepat waktu sebanyak 3 (3,2%) perusahaan

sementara Perusahaan yang tepat waktu sebanyak 90 (96,8%) perusahaan.

Tabel 4.11 Statistik Deskriptif Ukuran Perusahaan, Struktur Kepemilikan dan Umur Perusahaan

N Minimum Maximum Mean Std. Deviation

Ukuran Perusahaan 93 20,8 32,2 28,344 1,8292

Struktur Kepemilikan 93 ,02 8,18 ,5489 1,03080

Umur Perusahaan 93 16,0 86,0 40,290 15,6626

Valid N (listwise) 93

Sumber : Data diolah SPSS, 2017

Berdasarkan Tabel 4.11 diketahui :

1. Nilai minimum dari Ukuran Perusahaan adalah 20,8, sementara nilai

maksimum dari Ukuran Perusahaan adalah 32,2. Rata-rata dan standar

deviasi dari Ukuran Perusahaan adalah 28,344 dan1,8292.

2. Nilai minimum dari Struktur Kepemilikan adalah 0,02 dan nilai

maksimum dari Struktur Kepemilikan adalah 8,18. Rata-rata dan

66

3. Nilai minimum dari Umur Perusahaan adalah 16 dan nilai maksimum

dari Umur Perusahaan adalah 86. Rata-rata dan standar deviasi dari

Umur Perusahaan adalah 40,290 dan 15,6626.

4.4 Analisis Regresi Logistik

4.4.1 Menilai Keseluruhan Model (Overall Model Fit)

Dalam regresi logisitik, hasil selisih statistik -2log-likelihood antara

model regresi logistik yang menggunakan satu set variabel bebas dan

model yang lebih sederhana (simpler model) dapat digunakan untuk

mengetahui apakah model regresi logistik yang menggunakan satu set

variabel bebas lebih baik dalam hal mencocokkan atau menyesuaikan

data dibandingkan model regresi logistik yang sederhana. Jika statistik

-2log-likelihood pada model regresi logistik yang menggunakan satu

set variabel bebas lebih kecil dibandingkan model yang lebih

sederhana, maka model regresi logistik yang menggunakan satu set

variabel bebas lebih baik dalam hal mencocokkan data dibandingkan

model yang lebih sederhana tersebut.

Tabel 4.12 Nilai -2 Log likelihood (-2 LL Awal)

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 37,863 1,871

2 28,047 2,746

3 26,584 3,241

4 26,506 3,390

5 26,506 3,401

6 26,506 3,401

67

Tabel 4.13 Nilai -2 Log likelihood (-2 LL Akhir)

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant X1 X2 X3 X4(1) X5(1)

Step 1 1 34,013 1,780 -,005 -,090 ,010 -,134 -,939

2 19,897 2,621 -,016 -,267 ,029 -,393 -1,591

3 14,077 3,387 -,045 -,630 ,067 -,990 -1,647

4 9,892 4,266 -,094 -1,330 ,141 -2,355 -,782

5 7,074 6,578 -,175 -2,254 ,229 -3,969 -,233

6 4,563 11,266 -,346 -3,731 ,377 -5,830 -,094

7 1,874 24,838 -,895 -6,908 ,719 -8,400 -,117

8 ,720 22,261 -,882 -10,333 1,090 -10,782 -,235

9 ,278 10,569 -,543 -13,805 1,465 -13,119 -,364

10 ,107 ,189 -,253 -17,400 1,853 -15,552 -,491

Sumber : Data diolah SPSS, 2017

Berdasarkan Tabel 4.13, nilai -2Log Likelihood akhir pada

Step 1 Iteration 6 adalah 0,107 < -2Log Likelihood awal pada Step 0

Iteration 2 sebesar 26,506. Adanya penurunan nilai antara -2Log

Likelihood awal dengan nilai -2Log Likelihood akhir menunjukkan

model penelitian ini dinyatakan fit, artinya penambahan-penambahan

variabel bebas yaitu ukuran perusahaan, struktur kepemilikan, umur

perusahaan, reputasi auditor dan opini audit terhadap timeliness of

financial reporting ke dalam model penelitian akan memperbaiki

68

4.4.2 Koefisien Determinasi (Cox dan Snell’s R square)

Dalam regresi logistik, dapat digunakan statistik

Nagelkerke’s untuk mengukur kemampuan model regresi logistik

dalam mencocokkan atau menyesuaikan data. Dengan kata lain, nilai

statistik dari Nagelkerke’s dapat diinterpretasikan sebagai suatu nilai

yang mengukur kemampuan variabel-variabel independen dalam

menjelaskan atau menerangkan variabel dependen. Tabel 4.14

menyajikan nilai statistik dari Nagelkerke’s.

Tabel 4.14 Nagelkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 ,107a ,247 ,667

Sumber : Data diolah SPSS, 2017.

Berdasarkan Tabel 4.14 dapat dilihat bahwa nilai statistik

Nagelkerke R Square 0,667 atau 66,7% yang artinya nilai tersebut

diinterpretasikan sebagai kemampuan variabel ukuran perusahaan,

struktur kepemilikan, umur perusahaan, reputasi auditor dan opini

audit dalam mempengaruhi timeliness of financial reporting sebesar

66,7%, sisanya 33,3% dijelaskan oleh variabel-variabel atau

69 4.4.3 Menguji Kelayakan Model Regresi (Hosmer and Lomeshow’s Goodness

of Fit Test)

Uji Hosmer-Lemeshow digunakan untuk menguji kecocokkan

antara predicted probabilities (nilai probabilitas berdasarkan hasil

prediksi) dan observed probabilities (nilai probabilitas pengamatan).

• Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit

Test sama dengan atau kurang dari 0,05, maka hipotesis nol

ditolak yang berarti ada perbedaan signifikan antara model

dengan nilai observasinya sehingga Goodness fit model tidak

baik karena model tidak dapat memprediksi nilai observasinya.

• Jika nilai statistic Hosmer and Lemeshow’s Goodness of Fit

Test lebih besar dari 0,05, maka hipotesis nol tidak dapat

ditolak dan berarti model mampu memprediksi nilai

observasinya atau dapat dikatakan model dapat diterima

karena cocok dengan data observasinya.

Tabel 4.15 Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 ,001 2 1,000

Berdasarkan Tabel 4.15 diketahui nilai Sig. atau

probabilitas 1,000. Perhatikan bahwa karena nilai probabilitas,

yakni 1,000 lebih besar dibandingkan tingkat signifikansi, yakni

70 Hal ini berarti variabel-variabel bebas mampu memprediksi dengan

baik.

4.4.4 Uji Multikoliniaritas

Regresi yang baik adalah regresi dengan tidak adanya gejala

korelasi yang kuat antara variabel bebasnya. Multikolinearitas

merupakan situasi adanya korelasi antar variabel-variabel

independen yang satu dengan yang lainnya. Menurut Ghozali

(2013), jika antar variabel independen ada korelasi yang cukup

tinggi diatas 0,90 maka hal ini merupakan indikasi adanya

multikolinaritas.

Dalam penelitian ini, gejala multikolinearitas dapat dilihat

dari nilai korelasi antar variabel yang terdapat dalam matriks

korelasi. Hasil pengujian ditampilkan dalam Tabel 4.16.

Tabel 4.16 Uji MultiKoliniaritas

Correlation Matrix

Auditor Opini Audit

Step 1 Constant 1,000 -1,000 -,578 ,504 ,712 ,506

71 Berdasarkan Tabel 4.16, diketahui :

1. Korelasi antara ukuran perusahaan dan struktur kepemilikan

adalah 0,583. Korelasi antara ukuran perusahaan dan umur

perusahaan adalah -0,511. Korelasi antara ukuran perusahaan

dan reputasi auditor adalah -0,710. Korelasi antara ukuran

perusahaan dan opini auditor adalah -0,506.

2. Korelasi antara struktur kepemilikan dan umur perusahaan

adalah -0,618. Korelasi antara struktur kepemilikan dan

reputasi auditor adalah -0,514. Korelasi antara struktur

kepemilikan dan opini audit adalah -0,218.

3. Korelasi antara umur perusahaan dan reputasi auditor adalah

0,205. Dan korelasi antara umur perusahaan dan opini audit

adalah 0,217.

4. Korelasi antara reputasi auditor dan opini audit adalah 0,229.

4.5 Model Regresi Logistik yang Terbentuk

Untuk menguji koefisien regresi digunakan regresi logistik dengan

72

Tabel 4.17 Model Regresi Logistik yang Terbentuk

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

Ukuran

Perusahaan -,253 139,551 ,000 1 ,999 ,776

Struktur

Kepemilikan -17,400 21,089 ,681 1 ,409 ,000

Umur

Perusahaan 1,853 2,390 ,601 1 ,004 6,377

Reputasi Auditor -15,552 84,898 ,034 1 ,855 ,000

Opini Audit -,491 11,457 ,002 1 ,966 ,612

Constant ,189 3935,322 ,000 1 1,000 1,208

a. Variable(s) entered on step 1: Ukuran Perusahaan, Struktur kepemilikan, umur perusahaan, reputasi auditor, dan opini audit

Berdasarkan tabel diatas, model persamaan regresi logistik dalam

penelitian ini dapat dijabarkan sebagai berikut :

Ln = 0,189- 0,253Ukuran Perusahaan – 17,4 Struktur Kepemilikan +

1,853 Umur Perusahaan - 15,552 Reputasi Auditor – 0,491 Opini Audit

Dari persamaan regresi logistik diatas dapat dijelaskan :

1. Konstanta sebesar 0,189 mengindikasikan bahwa jika semua variabel

bebas penelitian bernilai nol, maka ketepatan waktu penyampaian

laporan keuangan akan bernilai 0,189.

2. Kofisien regresi variabel ukuran perusahaan sebesar - 0,253

mengindikasikan bahwa apabila terjadi peningkatan ukuran

73 konstan, maka akan menurunkan kemungkinan ketepatan waktu

penyampaian laporan keuangan sebesar – 0,253.

3. Kofisien regresi struktur kepemilikan manajerial sebesar –17,4

mengindikasikan bahwa apabila terjadi peningkatan struktur

kepemilikan sebesar 1 satuan sedangkan variabel lain dianggap

konstan, maka akan menurunkan kemungkinan ketepatan waktu

penyampaian laporan keuangan sebesar – 17,4.

4. Kofisien regresi variabel umur perusahaan sebesar 1,853

mengindikasikan bahwa apabila terjadi peningkatan umur

perusahaan sebesar 1 satuan sedangkan variabel lain dianggap

konstan, maka akan meningkatkan kemungkinan ketepatan waktu

penyampaian laporan keuangan sebesar 1,853.

5. Kofisien regresi variabel reputasi auditor sebesar -15,552

mengindikasikan bahwa apabila terjadi peningkatan reputasi auditor

sebesar 1 satuan sedangkan variabel lain dianggap konstan, maka

akan menurunkan kemungkinan ketepatan waktu penyampaian

laporan keuangan sebesar -15,552.

6. Kofisien regresi variabel opini audit sebesar -0,491 mengindikasikan

bahwa apabila terjadi peningkatan opini audit sebesar 1 satuan

sedangkan variabel lain dianggap konstan, maka akan menurunkan

kemungkinan ketepatan waktu penyampaian laporan keuangan

sebesar -0,491.