S E K

O L

A H

P A

S C

A S A R JA

N

A

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET

FINANCIAL REPORTING) PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Oleh

Dimita HP Purba

097017088/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET

FINANCIAL REPORTING) PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

DIMITA H P PURBA

097017088/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian :ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA Nama Mahasiswa : Dimita H P Purba

Nomor Pokok : 097017088 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Dr. Tavi Supriana, M.Si) (Dr. Rina Bukit, M.Si, Ak

Ketua Anggota

)

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA) (Prof.Dr.Ir.A. Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal : 25 April 2012

PANITIA PENGUJI TESIS :

Ketua : Dr. Tavi Supriana, M.Si

Anggota : 1. Dr. Rina Bukit, M.Si.,Ak.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

3. Dr. HB. Tarmizi, SU

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul : “ ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI

INTERNET (INTERNET FINANCIAL REPORTING) PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah

benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, Maret 2012

Yang membuat pernyataan :

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi

pelaporan keuangan melalui internet (internet financial reporting) yang terdiri dari

ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan saham asing, dan likuiditas.

Penelitian ini menggunakan desain kausal (causal) yang berguna untuk menganalisis hubungan antar satu variabel dengan variabel lainnya. Populasi

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

dan penarikan sampel dengan menggunakan metode sensus. Sampel yang digunakan penelitian ini adalah 124 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Data di analisis dengan menggunakan regresi logistik (logistic regression) dengan tingkat signifikansi 5 % dan 10% untuk memperoleh kesimpulan.

Hasil penelitian ini menunjukkan bahwa reputasi auditor dan leverage

berpengaruh secara signifikan terhadap penerapan praktek pelaporan keuangan

melalui internet (internet financial reporting). Sedangkan ukuran perusahaan, umur

listing, struktur kepemilikan saham asing dan likuiditas tidak terbukti berpengaruh

secara signifikan terhadap penerapan praktek pelaporan keuangan melalui internet

Kata kunci: ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan saham asing, likuiditas, pelaporan keuangan melalui

ABSTRACT

The aims of this study is to analyze determinants of internet financial reporting (IFR) consist of companies size, listing age, leverage, auditor reputation, foreign ownership , and liquidity ratio.

This research used causal design method to analyze the relationship between dependent variable and independent variables. The population of this research is manufacturing companies which enlist in Indonesia Stock Exchange and the sample is taken by sensus method. Sample that used in this research is 124 manufacturing

companies listed in Indonesia Stock Exchange.The data was analyzed by regression

The result of this research indicate that the some determinants of IFR such as auditor reputation and leverage ratio effect IFR practice. However, other factors, such as company size, listing age, foreign ownership and liquidity ratio do not explain the company choice to use the internet as a medium for corporate financial reporting.

logistic with significance level at 5% and 10%.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan atas kehadirat Tuhan Yang Maha Esa

oleh karena berkat dan kasih karuniaNya yang berlimpah sehingga penulis dapat

menyelesaikan penulisan tesis ini.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam

penyusunan proposal tesis ini tidak akan terlaksana dengan baik tanpa adanya

bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala

kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H.,M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan Magister di Universitas Sumatera

Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk

mengikuti dan menyelesaikan pendidikan Magister pada Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA. CPA, selaku Ketua Program Studi

Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara atas

4. Ibu Dr. Tavi Supriana, M.Si, selaku Dosen Pembimbing I yang telah banyak

memberi bimbingan dan mengarahkan penulis dalam penyelesaian penulisan tesis

ini.

5. Ibu Dr. Rina Bukit, M.Si,Ak. selaku Dosen Pembimbing II yang telah banyak

memberi bimbingan dan mengarahkan penulis dari awal hingga selesainya

penulisan tesis ini.

6. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA. CPA , Bapak Dr. HB. Tarmizi,

SU dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Dosen Penguji yang

telah memberikan saran dan masukan untuk kesempurnaan penulisan tesis ini.

7. Seluruh staf pengajar Program Magister Ilmu Akuntansi atas segala ilmu dan

pengetahuan yang telah diberikan, dan seluruh staf administrasi Program Magister

Ilmu Akuntansi.

8. Suamiku tercinta, Giver Tito Damanik, S.E., dan kedua buah hatiku, Vanni dan

Tyra Damanik, yang selalu mendoakan dan memberikan dorongan moril maupun

materil serta bantuan yang tak ternilai dalam bentuk apapun juga, sehingga

penulis dapat menyelesaikan kuliah dan penulisan tesis ini.

9. Keluarga Damanik dan Keluarga Purba, yang telah memberi dukungan dan

motivasi yang tak pernah henti.

10.Teman-teman di Program Magister Ilmu Akuntansi, yang dengan rasa

kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama

Akhirnya, semoga Tuhan Yang Maha Esa selalu melimpahkan berkat dan

kasih karuniaNya, dan apa yang penulis lakukan ini dapat berguna bagi penulis

khususnya dan para pembaca pada umumnya. Amin

Medan, Maret 2012

Penulis

RIWAYAT HIDUP

1. Nama : Dimita Hemalli Premasari Purba

2. Tempat / Tgl Lahir : P. Siantar, 25 Januari 1971

3. Agama : Kristen Protestan

4. Alamat : JL. Karya Kasih Komp. Bukit Johor

Mas Blok C/4 Medan Johor

5. Pendidikan

a. SD Swasta Perg. Kristen Kalam Kudus Medan Tamat Tahun 1984

b. SLTP Negeri 6 Medan Tamat Tahun 1987

c. SLTA Negeri 4 Medan Tamat Tahun 1990

d. Universitas Sumatera Utara Fakultas Ekonomi Jurusan Akuntansi

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

1.5. Originalitas ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Landasan Teori ... 10

2.2. Teori Keagenan (Agency Theory) ... 10

2.3. Teori Sinyal (Signal Theory)... 12

2.4. Laporan Keuangan (Financial Reporting) ... 13

2.4.1. Luas Pengungkapan Laporan Keuangan ... 14

2.4.2. Pengungkapan Wajib (Mandatory Disclosure) ... 16

2.4.3. Pengungkapan Sukarela (Voluntary Disclosure) ... 16

2.6. Ukuran Perusahaan... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 34

5.2. Hasil Pengujian Hipotesis ... 53

5.2.1. Menilai Kelayakan Model Regresi (Goodness of Fit Test) ... 53

5.2.2. Menguji Koefisien regressi ... 54

5.2.3. Pengujian Persamaan Regresi ... 55

5.3. Pembahasan Hasil Penelitian ... 56

5.3.1. Ukuran Perusahaan ... 56

5.3.2. Umur Listing ... 57

5.3.3. Leverege ... 59

5.3.4. Reputasi Auditor ... 60

5.3.5. Struktur Kepemilikan Pihak Asing ... 60

5.3.6. Likuiditas ... 61

BAB VI KESIMPULAN DAN SARAN... 63

6.1. Kesimpulan ... 63

6.2. Keterbatasan ... 65

6.3. Saran ... 65

DAFTAR TABEL

Nomor Judul Halaman

2.1 Daftar Peneliti Terdahulu ... 33

4.1 Sampel Perusahaan Manufaktur Tahun 2010 ... 40

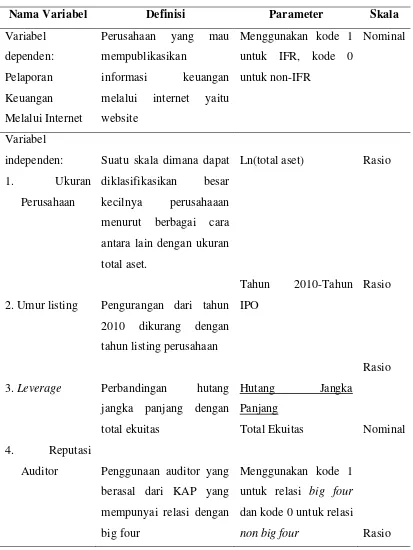

4.2 Operasional Variabel ... 44

5.1 Deskripsi Variabel Penelitian ... 50

5.2 Uji Kelayakan Model-Hosmer and Lemmeshow Test ... 54

5.3 Ikhtisar Model Regresi Logistik ... 54

5.4 Hasil Pengujian Persaman Regresi Logistik ... 55

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka konsep penelitian ... 34

DAFTAR LAMPIRAN

Nomor Judul

1 Data Sampel Perusahaan Manufaktur di BEI Tahun 2010

2 Data Variabel

3 Data Mentah Diolah Menjadi Data Variabel

4 Hasil Uji dengan menggunakan SPSS

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi

pelaporan keuangan melalui internet (internet financial reporting) yang terdiri dari

ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan saham asing, dan likuiditas.

Penelitian ini menggunakan desain kausal (causal) yang berguna untuk menganalisis hubungan antar satu variabel dengan variabel lainnya. Populasi

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

dan penarikan sampel dengan menggunakan metode sensus. Sampel yang digunakan penelitian ini adalah 124 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Data di analisis dengan menggunakan regresi logistik (logistic regression) dengan tingkat signifikansi 5 % dan 10% untuk memperoleh kesimpulan.

Hasil penelitian ini menunjukkan bahwa reputasi auditor dan leverage

berpengaruh secara signifikan terhadap penerapan praktek pelaporan keuangan

melalui internet (internet financial reporting). Sedangkan ukuran perusahaan, umur

listing, struktur kepemilikan saham asing dan likuiditas tidak terbukti berpengaruh

secara signifikan terhadap penerapan praktek pelaporan keuangan melalui internet

Kata kunci: ukuran perusahaan, umur listing, leverage, reputasi auditor, struktur kepemilikan saham asing, likuiditas, pelaporan keuangan melalui

ABSTRACT

The aims of this study is to analyze determinants of internet financial reporting (IFR) consist of companies size, listing age, leverage, auditor reputation, foreign ownership , and liquidity ratio.

This research used causal design method to analyze the relationship between dependent variable and independent variables. The population of this research is manufacturing companies which enlist in Indonesia Stock Exchange and the sample is taken by sensus method. Sample that used in this research is 124 manufacturing

companies listed in Indonesia Stock Exchange.The data was analyzed by regression

The result of this research indicate that the some determinants of IFR such as auditor reputation and leverage ratio effect IFR practice. However, other factors, such as company size, listing age, foreign ownership and liquidity ratio do not explain the company choice to use the internet as a medium for corporate financial reporting.

logistic with significance level at 5% and 10%.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sekarang ini, perkembangan internet sangatlah pesat. Hal ini dilihat dari

banyaknya perusahaan yang melakukan sebagian besar kegiatan operasinya seperti

penjualan dengan menggunakan media internet. Perusahaan juga menggunakan media

internet sebagai media komunikasi kepada pihak-pihak yang berkepentingan

termasuk dalam hal memberikan informasi keuangan yang berkaitan dengan

perusahaan. Sehingga banyak perusahaan yang membangun dan mengembangkan

website mereka untuk memberikan informasi kepada para pengguna informasi. Tetapi

penyebarluasan informasi keuangan melalui internet bukanlah suatu kewajiban

melainkan pengungkapan sukarela dan tidak diregulasi oleh badan tertentu pada

beberapa negara berkembang, seperti juga di Indonesia.

Penggunaan internet sebagai media informasi memberikan perubahan yang

sangat cepat dan maju bagi perusahaan. Sehingga banyak perusahaan telah

menggunakan internet walaupun bukan suatu kewajiban sebagai alat komunikasi

dalam menyediakan informasi tentang perusahaan, termasuk informasi keuangan.

Menurut Jones et al., (2003) internet merupakan alternatif baru dalam pelaporan

keuangan yang biasa dikenal dengan Internet Financial Reporting (IFR). Informasi

termasuk di dalamnya footnotes, bagian laporan keuangan, financial highlights dan

ringkasan laporan keuangan (Ettredge et al., 2001; Oyelere etal., 2003).

Selama ini perusahaan dalam memberi informasi laporan keuangan melalui

pasar modal yang merupakan wadah investasi, tetapi terdapat kelemahan didalam

pelaporan keuangan tersebut. Salah satunya waktu publikasi yang terlambat,

lambannya apabila website dibuka karena jumlah yang membuka website tidak

terbatas, atau sulitnya mendapatkan informasi yang tepat waktu serta seringnya

website dalam perbaikan. Hal yang paling berbahaya lainnya apabila terjadi

kelambatan informasi keuangan maka investor akan kesulitan didalam membuat

keputusan. Sebagian perusahaan sudah menyadari bahwa pentingnya pelaporan

keuangan secara tepat waktu, sehingga sebagian besar perusahaan membuat inisiatif

pelaporan keuangan melalui website yang dibangun secara pribadi.

Penggunaan media internet ini menyebabkan pelaporan keuangan menjadi

lebih cepat dan mudah, sehingga dapat diakses oleh siapa pun, kapan pun dan dimana

pun (Debreceny et al., 2002; Marston dan Polei, 2004). Selain itu, penyebarluasan

informasi keuangan melalui internet dapat menarik investor lebih banyak dan

memberikan image yang baik bagi perusahaan (Lowengard, 1997; Noack, 1997

dalam Ettredge et al., 2001). Hal-hal inilah yang mendorong perusahaan-perusahaan

untuk menerapkan praktek IFR.

Meskipun fenomena IFR berkembang pesat akhir-akhir ini, akan tetapi masih

banyak juga perusahaan-perusahaan yang tidak melakukan praktek IFR. Xiao et al.

dalam website pribadi mereka. Dengan kata lain, terdapat berbagai faktor yang

mempengaruhi pilihan perusahaan untuk menerapkan IFR atau tidak. Hasil penelitian

tentang IFR masih menghasilkan temuan yang tidak konsisten (lihat misalnya

Asbaugh et al.,1999; Ettredge et al., 2001; Larran, 2002; Marston dan Polei, 2004;

Oyelere et al. 2003), sehingga perlu dilakukan pengujian lebih lanjut untuk

mengetahui konsistensi temuan jika diterapkan pada kondisi lingkungan yang

berbeda.

Etttredge et al. (2001) menyatakan bahwa IFR membantu perusahaan dalam

menyebarluaskan informasi mengenai keunggulan-keunggulan perusahaan yang

merupakan sinyal positif perusahaan untuk menarik investor. Hal ini berarti, IFR

merupakan sarana untuk mengkomunikasikan sinyal positif perusahaan kepada

publik, terutama investor.

Praktek IFR berkembang pesat dari waktu ke waktu. Jones et al. (2003)

menyatakan bahwa perusahaan-perusahaan besar di Eropa, Amerika dan Australia

menggunakan internet sebagai media alternatif untuk pelaporan keuangan

perusahaan. Praktek IFR juga berkembang di Austria dan Jerman (Oyelere et al.,

2003).

Peneliti Williams dan Ho (1999, dalam Oyelere et al.,2003) membandingkan

pelaporan keuangan dalam website perusahaan di Australia, Singapura, Malaysia dan

Hongkong. Hasil penelitian mereka menyatakan bahwa perusahaan di Australia dan

Singapura lebih banyak menyampaikan informasi keuangan perusahaan melalui

pelaporan keuangan disajikan dalam bentuk IFR dan paper based reporting secara

seimbang. Hasil penelitian tersebut juga didukung oleh hasil penelitian Xiao et al.

(2004) yang melakukan penelitian terhadap perusahaan di Cina

Peneliti Hussey et al. (1999, dalam Marston dan Polei, 2004) yang melakukan

studi time series menyatakan dari 100 perusahaan, terdapat peningkatan jumlah dari

54 menjadi 63 perusahaan yang melakukan IFR antara Agustus 1997 dan Maret 1998.

Peneliti lain, Gray dan Debreceny (1997, dalam Marston dan Polei, 2004)

menemukan bahwa 68% dari 50 perusahaan yang dijadikan sampel telah melakukan

praktek IFR.

Meskipun fenomena IFR berkembang pesat akhir-akhir ini, akan tetapi masih

banyak juga perusahaan yang memilih untuk tidak melakukan praktek IFR. Hal ini

dapat dikatakan bahwa terdapat berbagai faktor yang mempengaruhi pilihan

perusahaan untuk menerapkan IFR atau tidak.

Variabel ukuran perusahaan merupakan faktor yang dapat mempengaruhi

praktek IFR karena adanya pernyataan bahwa perusahaan yang lebih besar memiliki

tingkat kompleksitas yang tinggi sehingga investor akan membutuhkan informasi

keuangan yang lebih banyak untuk membuat keputusan investasi yang lebih efektif,

dan terkait dengan political cost, dijelaskan bahwa perusahaan besar lebih mudah

diawasi kegiatannya di pasar modal dan di lingkungan sosial pada umumnya,

sehingga memberi tekanan pada perusahaan untuk melakukan pelaporan keuangan

Craven (1999, Marston dan Polei,2004) menunjukkan hubungan yang signifikan

antara ukuran perusahaan dengan IFR.

Variabel umur listing perusahaan dapat mempengaruhi penerapan IFR karena

menurut UU Pasar Modal No.8 tahun 1985 diwajibkan kepada perusahaan yang akan

listing dan yang telah listing untuk melakukan pelaporan keuangan. Peneliti Susanto

(1992, dalam Prayogi, 2003) menyatakan bahwa perusahaan yang terdaftar di Bursa

Efek Jakarta akan memberikan pelaporan keuangan yang lebih lengkap, karena

memiliki pengalaman lebih dalam pelaporan keuangan. Peneliti Marwoto (2000,

dalam Prayogi, 2003) berpendapat bahwa umur listing perusahaan berhubungan

positif dengan kualitas pelaporan keuangan perusahaan, karena perusahaan yang

sudah lama terdaftar dalam bursa memiliki pengalaman yang lebih banyak dalam

mempublikasi laporan keuangan.

Variabel tingkat leverage perusahaan dapat mempengaruhi penerapan IFR

karena Agency Cost menjelaskan dan memprediksi bahwa semakin besar leverage

perusahaan, semakin potensial transfer kemakmuran dari kreditur kepada pemegang

saham ( Oyelere et al., 2003). Tetapi leverage yang tinggi menjadikan pihak

manajemen menjadi lebih sulit dalam membuat prediksi jalannya perusahaan ke

depan karena manajer perusahaan dianggap tidak dapat mengelola perusahaan dengan

baik. Terkadang manajer cenderung menyampaikan informasi positif untuk menutupi

kekurangan perusahaan (Rizal, 2001), hal ini bertujuan untuk “mengaburkan”

perhatian kreditur dan pemegang saham untuk tidak terlalu fokus hanya pada

mendorong manajer untuk meyakinkan pihak kreditur bahwa perusahaan akan

membayar utang obligasinya melalui penyampaian informasi mengenai rencana

perusahaan untuk melakukan investasi yang memberikan ekspansi imbal balik yang

tinggi pula sehingga menutup utang perusahaan (Zuhrotun, 2006). Seiring

meningkatnya leverage, manajer dapat menggunakan IFR untuk membantu

menyebarluaskan informasi positif perusahaan.

Variabel reputasi auditor dapat mempengaruhi penerapan IFR, karena untuk

mempertahankan reputasinya dalam rangka mengurangi konflik kepentingan antara

manajemen dan investor, Kantor Akuntan Publik (KAP) ternama mempunyai

dorongan yang kuat untuk menjaga independensi mereka dan berusaha melaporkan

informasi selengkap mungkin kepada pemegang saham dan pihak-pihak

berkepentingan lainnya. (Rezaee, 2003). Ahmed (1995, dalam Oyelere et al., 2003)

menemukan hubungan yang signifikan antara reputasi auditor dengan pengungkapan.

Variabel struktur kepemilikan asing dapat mempengaruhi penerapan IFR,

karena perusahaan dengan kepemilikan asing akan cenderung melakukan

pengungkapan yang lebih luas, salah satunya dengan menerapkan IFR. Hal ini sejalan

dengan penelitian Luciana (2008) yang menunjukkan bahwa kepemilikan mayoritas

mempengaruhi tingkat pengungkapan sukarela perusahaan dan penelitian Arum

(2008) yang menunjukkan bahwa public ownership mempunyai pengaruh signifikan

Variabel tingkat likuiditas merupakan faktor yang dapat mempengaruhi

penerapan IFR karena kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas

yang tinggi akan berhubungan dengan pelaporan keuangan selengkap mungkin

(Belkoui, 1979 dalam Prayogi, 2003). Perusahaan dengan finansial yang kuat akan

cenderung melaporkan keuangan selengkap dan seluas mungkin daripada perusahaan

yang memiliki kondisi finansial lemah. Selain itu, perhatian para regulator dan

investor terhadap status going concern perusahaan akan memotivasi perusahaan

dengan likuiditas tinggi untuk melakukan IFR agar informasi mengenai tingginya

likuiditas perusahaan diketahui banyak pihak (Owusu 1997, Oyelere et al.,2003).

Hasil penelitian Oyelere et al. (2003) menunjukkan likuiditas berpengaruh signifikan

terhadap IFR.

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka permasalahan yang akan

dibahas dapat dirumuskan sebagai berikut: Apakah faktor ukuran perusahaan, umur

listing, leverage, reputasi auditor, struktur kepemilikan pihak asing, dan likuiditas

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini untuk

menganalisis pengaruh ukuran perusahaan, umur listing, leverage, reputasi auditor,

struktur kepemilikan pihak asing, dan tingkat likuiditas terhadap pelaporan keuangan

melalui internet.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi pihak manajemen perusahaan,

Sebagai pertimbangan manajemen didalam membuat kebijakan untuk memberikan

informasi keuangan perusahaan, dengan memahami faktor – faktor yang

mempengaruhi pelaporan keuangan melalui internet.

2. Bagi akademis

Penelitian ini diharapkan menjadi referensi bagi penelitian selanjutnya.

3. Bagi peneliti

Dapat menambah wawasan dan pengetahuan serta memahami faktor yang

mempengaruhi pelaporan keuangan melalui internet untuk memperluas wawasan

tentang perusahaan.

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Hanny

Pelaporan Keuangan melalui Internet (Internet Financial Reporting) dalam Website

Perusahaan” Hasil penelitiannya menunjukkan bahwa ukuran perusahaan, likuiditas,

leverage, reputasi auditor, umur listing berpengaruh signifikan terhadap pelaporan

keuangan melalui internet. Sedangkan profitabilitas, jenis industri tidak berpengaruh

terhadap pelaporan keuangan melalui internet. Penelitian ini menguji kembali apa

yang dilakukan oleh Hanny dan Anis.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah menghilangkan

variabel profitabilitas dan variabel jenis industri. Alasan peneliti menghilangkan

variabel tersebut adalah karena variabel tersebut tidak berpengaruh terhadap

pelaporan keuangan melalui internet. Perbedaan lainnya yaitu pada penelitian ini

menggunakan tahun pengamatan tahun 2011 dengan memakai laporan keuangan

tahun 2010. Sedangkan pada penelitian sebelumnya tahun pengamatan 2005.

Perbedaan lainnya, pada penelitian sebelumnya menggunakan seluruh

perusahaan non finansial yang listing di bursa efek, sedangkan pada penelitian ini

menggunakan khusus perusahaan manufaktur. Alasan peneliti menggunakan

perusahaan manufaktur karena perusahaan manufaktur lebih sensitif dalam hal

mengenai kondisi perekonomian. Perbedaan terakhir dengan penelitian sebelumnya

bahwa pada penelitian ini, peneliti menambah satu variabel bebas yaitu struktur

kepemilikan pihak asing yang diambil dari penelitian Luciana (2008) yang juga

meneliti tentang faktor-faktor yang mempengaruhi pelaporan keuangan melalui

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam landasan teori, akan dibahas lebih jauh mengenai “faktor-faktor yang

mempengaruhi pelaporan keuangan melalui internet (Internet Financial Reporting)

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Serta

menjabarkan teori yang melandasi penelitian ini dan beberapa penelitian terdahulu

yang telah diperluas dengan referensi atau keterangan tambahan yang dikumpulkan

selama pelaksanaan penelitian.

2.2. Teori Keagenan (Agency Theory)

Teori keagenan (Agency theory) merupakan basis teori yang mendasari

praktek bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi

teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini

menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal)

yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer, dalam

bentuk kontrak kerja sama. Literatur akuntansi tentang pengungkapan sendiri

seringkali mengacu pada konsep keagenan dengan menyediakan dorongan untuk

melakukan pengungkapan wajib maupun sukarela terhadap laporan keuangan.

Dorongan ini ditunjukkan pada literatur sebagai alat penggerak yang digunakan untuk

prinsipal menggunakan informasi akuntansi untuk mengawasi kinerja manajemen

yang bertindak sebagai agen. Pada gilirannya, agen ini akan menggunakan

pengungkapan akuntansi sebagai kesempatan untuk mengisyaratkan kinerjanya

kepada prinsipal (Watts dan Zimmerman, 1986; Healy dan Pelepu, dalam Wolk,et.al.

2000). Sekarang ini internet dapat menyediakan sarana yang ekonomis dan efisien

untuk mengkomunikasikan kinerja manajemen kepada stakeholder maupun

shareholder. Teori keagenan muncul karena adanya perbedaan kepentingan sehingga

masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Jika

pihak-pihak tersebut bertindak untuk kepentingannya sendiri, maka hal tersebut akan

menimbulkan konflik antara prinsipal dan agen. Menurut Morris (1987, Wolk et.al,

2000), teori keagenan menggambarkan bahwa konflik yang terjadi akan

menimbulkan biaya agensi yang pada akhirnya akan ada insentif untuk

menguranginya.

Teori keagenan mengasumsikan bahwa prinsipal menginginkan pengembalian

yang sebesar-besarnya dan secepatnya atas investasi yang mereka tanamkan, salah

satunya dicerminkan dengan kenaikan porsi dividen dari tiap saham yang mereka

miliki. Sedangkan agen menginginkan kepentingannya diakomodir dengan pemberian

kompensasi/bonus/insentif yang memadai dan sebesar-besarnya atas kinerja yang

telah mereka lakukan. Prinsipal menilai prestasi agen berdasarkan kemampuannya

memperbesar laba untuk dialokasikan pada pembagian dividen. Semakin tinggi laba,

semakin tinggi harga saham dan semakin besar dividen, maka agen dianggap berhasil

Dalam kerangka teori keagenan, terdapat tiga macam hubungan keagenan,

yaitu: 1) hubungan keagenan antara manajer dengan pemilik (Bonus Plan

Hypothesis), 2) hubungan keagenan antara manajer dengan kreditur (Debt/Equity

Hypothesis) dan 3) hubungan keagenan antara manajer dengan pemerintah (Political

Cost Hypothesis). Hal ini berarti ada kecenderungan bagi manajer untuk melaporkan

sesuatu dengan cara-cara tertentu dalam rangka memaksimalkan utilitas mereka

dalam hal ini hubungannya dengan pemilik, kreditur maupun pemerintah. Praktek

IFR merupakan media untuk menyampaikan informasi sebagaimana yang

dikehendaki dalam kontrak keagenan.

Alasan yang mendasari perlunya praktek pengungkapan laporan keuangan

oleh manajemen perusahaan kepada shareholder dijamin dalam hubungan antara

prinsipal dan agen. Laporan keuangan merupakan sarana akuntabilitas manajemen

kepada pemilik. Sehingga sebagai wujud pertanggungjawaban, agen akan berusaha

memenuhi seluruh keinginan prinsipal, dalam hal ini adalah pengungkapan sukarela

yang lebih luas.

2.3. Teori Sinyal (Signal Theory)

Teori sinyal mengemukakan tentang bagaiamana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan

keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan

Dalam kerangka teori sinyal disebutkan bahwa dorongan perusahaan untuk

memberikan informasi adalah karena terdapat asimetri informasi antara manajer

perusahaan dan pihak luar, hal ini disebabkan karena manajer perusahaan mengetahui

lebih banyak informasi mengenai perusahaan dan prospek yang akan datang daripada

pihak luar (Wolk et al., 2000). Perusahaan dapat meningkatkan nilai perusahaan

dengan mengurangi asimetri informasi tersebut. Salah satu cara untuk mengurangi

asimetri informasi adalah dengan memberikan sinyal pada pihak luar, berupa

informasi keuangan yang positif dan dapat dipercaya yang akan mengurangi

ketidakpastian mengenai prospek perusahaan yang akan datang sehingga dapat

meningkatkan kredibilitas dan kesuksesan perusahaan (Wolk et al., 2000).

2.4. Laporan Keuangan (Financial Reporting)

Laporan keuangan menggambarkan posisi keuangan suatu perusahaan dan

kinerja perusahaan selama periode waktu tertentu. Unsur-unsur yang berkaitan

langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban dan ekuitas.

Sedangkan unsur yang berkaitan dengan kinerja adalah penghasilan dan beban yang

termuat dalam laporan laba-rugi. Sehingga dapat disimpulkan bahwa laporan

keuangan merupakan produk atau hasil akhir dari suatu proses akuntansi. Laporan

keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah

satu bahan dalam proses pengambilan keputusan. Selain sebagai informasi, laporan

keuangan juga dapat digunakan sebagai sarana pertanggungjawaban perusahaan

keuangan juga dapat digunakan sebagai salah satu indikator kesuksesan suatu

perusahaan dalam mencapai tujuannya (Hanafi, 2005).

Laporan keuangan tersebut harus disusun sesuai dengan Standar Akuntansi

Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan

peraturan Bapepam. Selanjutnya laporan keuangan tersebut harus diaudit oleh

Akuntan yang terdaftar di Bapepam. Laporan tahunan tersebut terdiri atas:

1. Laporan Laba Rugi

2. Laporan Perubahan Modal

3. Neraca

4. Laporan Arus Kas

5. Catatan atas Laporan Keuangan

2.4.1. Luas Pengungkapan Laporan Keuangan

Pengungkapan saat ini sudah banyak dilakukan untuk tujuan melindungi

(proactive), memberikan informasi (informative), atau untuk melayani kebutuhan

khusus(differential). Tujuan proactive dilakukan untuk melindungi para pemakai

laporan keuangan, baik publik maupun masyarakat umum yang masih awam. Tujuan

informative adalah menyediakan informasi yang dapat membantu keefisienan dalam

pengambilan keputusan bagi pemakai laporan keuangan. Sedangkan tujuan

differential merupakan gabungan dari tujuan perlindungan publik dan tujuan

informatif, artinya pengungkapan informasi harus dibatasi pada apa yang dipandang

bermanfaat bagi pemakainya. Namun secara umum tujuan suatu pengungkapan

keuangan dan melayani berbagai pihak yang mempunyai kepentingan yang

berbeda-beda (Suwardjono, 2005).

Kualitas pengungkapan ditunjukkan dengan tingkat keluasan pengungkapan

sebagai salah satu indikator. Semakin luas tingkat pengungkapan maka semakin valid

informasi yang diberikan. Tingginya kualitas informasi akuntansi sangat berkaitan

dengan tingkat kelengkapan pengungkapan. Yularto dan Chariri (2003)

mengidentifikasi konsep mengenai pengungkapan sehubungan dengan kualitas

laporan keuangan menjadi tiga, yaitu:

1. Adequate disclosure (cukup)

Tingkat pengungkapan yang memadai adalah pengungkapan yang harus dipenuhi

agar laporan keuangan secara keseluruhan tidak menyesatkan bagi pemakai dalam

mengambil keputusan .

2. Fair disclosure (wajar)

Tingkat pengungkapan yang wajar adalah tingkat yang harus dicapai agar semua

pihak mendapat perlakuan atau pelayanan informasi yang sama.

3. Full disclosure (lengkap)

Tingkat pengungkapan yang penuh menuntut penyajian secara penuh terhadap

semua informasi yang berkaitan dengan pengambilan keputusan.

Dari ketiga konsep tersebut hanya konsep adequate disclosure dan fair

disclosure yang sering digunakan. Sedangkan konsep full disclosure jarang

digunakan karena adanya pertimbangan-pertimbangan khusus dari manajemen antara

1) Menimbulkan informasi yang berlebihan.

2) Memicu sering munculnya interpretasi yang salah dari pembaca.

3) Tersebarnya informasi penting sehingga bisa melemahkan strategi bersaing

perusahaan.

2.4.2. Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib adalah pengungkapan yang dibuat oleh perusahaan

mengenai informasi-informasi penting yang menyangkut aktivitas dan kondisi

perusahaan secara riil yang bersifat wajib dan diatur dalam peraturan hukum

(Suwardjono, 2005). Peraturan yang mengatur hal tersebut dikeluarkan oleh

pemerintah melalui Keputusan Ketua Bapepam No. Kep-38/PM/1996 tanggal 17

Januari 1996, yang menyatakan bahwa perusahaan yang telah melakukan penawaran

umum dan perusahaan publik berkewajiban untuk menyampaikan laporan tahunan.

Seiring dengan perkembangan dalam dunia bisnis, peraturan tersebut disempurnakan

dalam Keputusan Ketua Bapepem-LK No. Kep-134/BL/2006.

2.4.3. Pengungkapan Sukarela (Voluntary Disclosure)

Pengungkapan sukarela adalah pengungkapan yang dilakukan oleh

perusahaan diluar apa yang telah diwajibkan oleh standar akuntansi atau peraturan

badan pengawas (Suwardjono, 2005) . Sehingga tidak semua perusahaan melakukan

praktek pengungkapan yang sama, namun sesuai dengan kebutuhan perusahaan

tersebut. Meek et. al. (1995) dalam Fitriani (2001) menegaskan bahwa

memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan untuk

pembuatan keputusan oleh pemakai laporan tahunannya.

Manajemen selalu berusaha untuk mengungkapkan informasi privat yang

menurut pertimbangannya sangat diminati oleh investor dan pemegang saham,

khususnya apabila informasi tersebut merupakan berita gembira (good news).

Manajemen juga akan menyampaikan informasi yang dapat meningkatkan

kredibilitas dan kemajuan perusahaan meskipun informasi tersebut tidak diwajibkan

(Suwardjono, 2005).

Terdapat lima manfaat pengungkapan sukarela yaitu:

1) memperbaiki reputasi perusahaan,

2) menyajikan informasi yang dapat menghasilkan keputusan investasi yang lebih

baik bagi investor,

3) memperbaiki akuntabilitas,

4) memperbaiki prediksi risiko yang dilakukan oleh investor, dan

5) menyajikan kewajaran harga saham yang lebih baik.

Sedangkan biaya dari pengungkapan sukarela meliputi:

1) biaya competitive disadvantage, dan

2.5. Internet Financial Reporting (IFR)

Praktek IFR tidak dapat dipisahkan dari teori keagenan (agency theory) dan

teori sinyal (signal theory). Dalam kerangka teori keagenan, terdapat tiga macam

hubungan keagenan, yaitu:

1) hubungan keagenan antara manajer dengan pemilik (Bonus Plan Hypothesis),

2) hubungan keagenan antara manajer dengan kreditur (Debt/Equity Hypothesis) dan

3) hubungan keagenan antara manajer dengan pemerintah (Political Cost

Hypothesis).

Hal ini berarti ada kecenderungan bagi manajer untuk melaporkan sesuatu dengan

cara-cara tertentu dalam rangka memaksimalkan utilitas mereka dalam hal

hubungannya dengan pemilik, kreditur maupun pemerintah. Praktek IFR merupakan

media untuk menyampaikan informasi sebagaimana yang dikehendaki dalam kontrak

keagenan.

Dalam kerangka teori sinyal disebutkan bahwa dorongan perusahaan untuk

memberikan informasi adalah karena terdapat asimetri informasi antara manajer

perusahaan dan pihak luar karena manajer perusahaan mengetahui lebih banyak

mengenai perusahaan dan prospek yang akan datang daripada pihak luar (Wolk et al.,

2000). Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi

informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah

dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan

yang positif dan dapat dipercaya yang akan mengurangi ketidakpastian mengenai

dan kesuksesan perusahaan (Wolk et al., 2000). Ettredge et al. (2001) menyatakan

bahwa IFR membantu perusahaan dalam menyebarluaskan informasi mengenai

keunggulan-keunggulan perusahaan yang merupakan sinyal positif perusahaan untuk

menarik investor. Hal ini berarti, IFR merupakan sarana untuk mengkomunikasikan

sinyal positif perusahaan kepada publik, terutama investor. Praktik IFR berkembang

pesat dari waktu ke waktu. Deller et al. (1999, dalam Jones et al., 2003) menyatakan

bahwa perusahaan-perusahaan besar di Eropa, Amerika dan Australia menggunakan

internet sebagai media alternatif untuk pelaporan keuangan perusahaan. Praktek IFR

juga berkembang di Austria dan Jerman (Pirchegger dan Wagenhofer,1999 dalam

Oyelere et al., 2003).

Internet Financial Reporting adalah suatu cara yang dilakukan perusahaan

untuk mencantumkan laporan keuangannya melalui internet, yaitu melalui website

yang dimiliki perusahaan. Literatur akuntansi yang ada menyatakan bahwa IFR

dikenal sebagai pengungkapan sukarela (voluntary disclosure), bukan karena isi

pengungkapannya tetapi karena alat yang digunakan. Venter (2002) dalam Luciana

(2008) terdapat tiga cara penyajian laporan keuangan melalui website, yaitu :

1. Membuat duplikat laporan keuangan yang sudah dicetak ke dalam format

electronic paper.

2. Mengkonversi laporan keuangan ke dalam format HTML (Hypertext Markup

3. Meningkatkan pencantuman laporan keuangan melalui website sehingga lebih

mudah diakses oleh pihak yang berkepentingan daripada laporan keuangan dalam

format cetak.

Menurut Luciana (2008), Internet Financial Reporting memiliki beberapa

keuntungan antara lain :

1. Menawarkan solusi biaya rendah (bagi kedua belah pihak). Bagi investor,

memberikan kemudahan dalam mengakses informasi perusahaan. Sedangkan bagi

perusahaan, dapat mengurangi biaya untuk mencetak serta mengirim informasi

perusahaan kepada investor Menawarkan ketepatan waktu dalam penyebaran

serta akses informasi sehingga informasi lebih relevan karena tepat waktu.

2. Sebagai media komunikasi massa untuk laporan perusahaan. Informasi dapat

diakses oleh pengguna yang lebih luas daripada media komunikasi yang lama.

Tidak ada batasan wilayah sehingga dapat mengembangkan jumlah investor

potensial.

3. Menawarkan informasi keuangan dalam berbagai format yang memudahkan dan

bisa didownload (Hanifa dan Rashid; 2005 dalam Luciana, 2008). Adobe Acrobat

format dalam portable document format (PDF) biasanya merupakan format yang

paling umum digunakan. Selain itu format yang digunakan adalah HTML, Excel,

XBRL.

4. Memungkinkan pemakai berinteraksi dengan perusahaan untuk bertanya atau

memesan informasi tertentu dengan cara yang jauh lebih mudah dan murah

Selain memberikan beberapa keuntungan, pengungkapan informasi keuangan melalui

website perusahaan juga memiliki beberapa kekurangan, antara lain:

1. Belum adanya standar khusus yang mengatur pengungkapan informasi keuangan

dalam website perusahaan (Seetharman, 2005;Silva dan Christensen, 2004 dalam

Hanny, Anis, 2006).

2. Biaya untuk membangun serta merawat website terkadang melebihi manfaat yang

didapat (Asbaugh et al., 1999).

3. Sehubungan dengan market competition, dengan diungkapkannya informasi

secara luas, perusahaan akan berpotensi kehilangan keunggulan kompetitifnya

(Asbaugh et al.,. 1999).

Williams dan Ho (1999, dalam Oyelere et al., 2003) membandingkan

pelaporan keuangan dalam website perusahaan di Australia, Singapura, Malaysia dan

Hongkong. Hasil penelitian mereka menyatakan bahwa perusahaan-perusahaan di

Australia dan Singapura lebih banyak menyampaikan informasi keuangan perusahaan

melalui internet daripada melalui annual reports, sedangkan di Malaysia dan

Hongkong, pelaporan keuangan disajikan dalam bentuk IFR dan paper based

reporting secara seimbang. Hasil penelitian tersebut juga didukung oleh hasil

penelitian Xiao et al. (2004) yang melakukan penelitian terhadap

perusahaan-perusahaan di Cina. Hussey et al. (1999, dalam Marston dan Polei, 2004) yang

melakukan studi time series menyatakan dari 100 perusahaan, terdapat peningkatan

jumlah dari 54 menjadi 63 perusahaan yang melakukan IFR antara Agustus 1997 dan

menemukan bahwa 68% dari 50 perusahaan yang dijadikan sampel telah melakukan

praktek IFR. Meskipun fenomena IFR berkembang pesat akhir-akhir ini, akan tetapi

masih banyak juga perusahaan-perusahaan yang memilih untuk tidak melakukan

praktek IFR. Hal ini dapat dikatakan bahwa terdapat berbagai faktor yang

mempengaruhi pilihan perusahaaan untuk menerapkan IFR atau tidak. Pengaruh

faktor tersebut terhadap praktek IFR dapat dilihat pada bagian berikut.

2.6. Ukuran Perusahaan

Ukuran perusahaan adalah faktor penentu penting dalam pengungkapan

perusahaan. Hasil dari penelitian terdahulu menunjukkan adanya hubungan positif

antara ukuran perusahaan dan tingkat pengungkapan (Meek, Roberts dan Gray,

1995). Terdapat beberapa argumentasi yang mendasar hubungan ukuran perusahaan

dengan tingkat pengungkapan. Pertama, perusahaan besar yang memiliki sistem

informasi pelaporan yang lebih baik cenderung memiliki sumberdaya untuk

menghasilkan lebih banyak informasi dan biaya untuk menghasilkan informasi

tersebut lebih rendah dibandingkan dengan perusahaan yang memiliki keterbatasan

dalam sistem informasi pelaporan. Kedua, perusahaan besar memiliki insentif untuk

menyajikan pengungkapan sukarela, karena perusahaan besar dihadapkan pada biaya

dan tekanan politik yang lebih tinggi dibandingkan perusahaan kecil. Ketiga,

perusahaan kecil cenderung untuk menyembunyikan informasi penting dikarenakan

memberikan bukti bahwa tingkat pengungkapan berhubungan positif dengan ukuran

perusahaan.

Perusahaan yang besar memiliki shareholder dalam jumlah banyak dan

tersebar luas sehingga dapat meningkatkan agency cost (Hossain et al., 1995 dalam

Oyelere et al., 2003). Watts dan Zimmermann (1978, dalam Marston dan Polei, 2004)

menyatakan bahwa terkait dengan teori agensi, perusahaan besar memiliki agency

cost yang besar karena perusahaan besar harus menyampaikan pelaporan keuangan

yang lengkap kepada shareholders sebagai wujud pertanggungjawaban manajemen.

Agency cost tersebut berupa biaya penyebarluasan laporan keuangan, termasuk biaya

cetak dan biaya pengiriman laporan keuangan kepada pihak-pihak yang dituju oleh

perusahaan (Oyelere et al., 2003). Praktek IFR dalam penyebarluasan laporan

keuangan merupakan usaha untuk mengurangi besarnya agency cost. Marston dan

Polei (2004) menyatakan bahwa perusahaan yang lebih besar memiliki tingkat

kompleksitas yang tinggi sehingga investor akan membutuhkan informasi keuangan

perusahaan yang lebih banyak untuk membuat keputusan investasi yang lebih efektif.

Lebih lanjut, terkait dengan political cost, Marston Polei (2004) menjelaskan bahwa

perusahaan besar lebih mudah diawasi kegiatannya di pasar modal dan di lingkungan

sosial pada umumnya, sehingga memberi tekanan pada perusahaan untuk melakukan

pelaporan keuangan yang lebih lengkap dan luas melalui IFR. Hasil penelitian Creven

Marston (1999), sebagaimana dikutip Marston, Polei (2004) menunjukkan hubungan

2.7. Umur Listing

Menurut UU Pasar Modal No 8 tahun 1995 (Sunariyah, 2004) menjelaskan

bahwa perusahaan yang akan listing dan yang telah listing memiliki kewajiban untuk

melakukan pelaporan keuangan. Susanto (1992, dalam Prayogi, 2003) menyatakan

bahwa perusahaan yang terdaftar di BEJ akan memberikan pelaporan keuangan yang

lebih lengkap dibanding dengan perusahaan lain. Alasannya,

perusahaan-perusahaan tersebut mempunyai pengalaman lebih dalam pelaporan keuangan

tahunan. Pernyataan tersebut dipertegas oleh Marwoto (2000, dalam Prayogi, 2003)

yang berpendapat bahwa umur listing perusahaan berhubungan positif dengan

kualitas pelaporan keuangan perusahaan karena perusahaan yang sudah lama terdaftar

dalam bursa memiliki pengalaman yang lebih banyak dalam mempublikasikan

laporan keuangan.

Perusahaan yang lebih lama listing menyediakan publisitas informasi yang

lebih banyak dibanding perusahaan yang baru saja listing sebagai bagian dari praktik

akuntabilitas yang ditetapkan oleh BAPEPAM. Perusahaan yang lebih

berpengalaman mempunyai kecenderungan untuk mengubah metode pelaporan

informasi keuangannya sesuai dengan perkembangan teknologi untuk menarik

investor melalui penggunaan IFR. Sedangkan perusahaan yang baru melakukan go

publik mungkin saja memiliki website, tetapi belum tentu melakukan praktek IFR.

Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) cenderung akan melakukan

pelaporan keuangannya secara lebih transparan dibandingkan dengan

perusahaan yang sudah lama listing di BEI memiliki lebih banyak pengalaman dalam

mempublikasikan laporan keuangannya. Perusahaan yang lebih berpengalaman

tersebut akan melakukan pelaporan keuangan sesuai dengan perkembangan jaman.

Tidak hanya secara paper-based reporting system tetapi sudah secara paper-less

reporting system.

2.8. Leverage

Agency Theory menjelaskan dan memprediksi bahwa semakin besar leverage

perusahaan, semakin potensial transfer kemakmuran dari kreditur kepada pemegang

saham (Jansen dan Meckling, 1976 dalam Oyelere et al., 2003). Akan tetapi leverage

yang tinggi menjadikan pihak manajemen perusahaan menjadi lebih sulit dalam

membuat prediksi jalannya perusahaan ke depan (Firth dan Smith, 1992 dalam

Ghozali dan Mansur, 2002). Hal ini tentu saja mengancam posisi manajer perusahaan

karena mereka dianggap tidak dapat mengelola perusahaan dengan baik. Jansen dan

Meckling (1976, dalam Rizal, 2001) menyatakan bahwa terkadang manajer

cenderung menyampaikan informasi-informasi positif untuk menutupi kekurangan

perusahaan. Hal ini berarti manajer dapat menyampaikan informasi-informasi positif

perusahaan yang lebih lengkap untuk “mengaburkan” perhatian kreditur dan

pemegang saham untuk tidak terlalu fokus hanya pada leverage perusahaan yang

tinggi. Sebagai contoh, Jansen dan Meckling (1976, dalam Zuhrotun, 2006)

menyatakan adanya penerbitan surat utang mendorong manajer untuk meyakinkan

penyampaian informasi mengenai rencana perusahaan untuk melakukan investasi

yang memberikan ekspansi imbal balik yang tinggi pula sehingga dapat menutup

utang perusahaan.

Seiring dengan meningkatnya leverage, manajer dapat menggunakan IFR

untuk membantu menyebarluaskan informasi-informasi positif perusahaan dalam

rangka “mengaburkan” perhatian kreditur dan pemegang saham untuk tidak terlalu

fokus hanya pada leverage perusahaan yang tinggi. Hal ini disebabkan pelaporan

keuangan melalui internet dapat memuat informasi perusahaan yang lebih banyak

dibandingkan melalui paperbased reporting. Teori keagenan dapat digunakan untuk

menjelaskan hubungan antara tingkat leverage perusahaan dengan pengungkapan

sukarela. Berdasarkan teori ini, semakin tinggi tingkat leverage, perusahaan memiliki

insentif untuk meningkatkan pengungkapan sukarela kepada stakeholder baik berupa

media pengungkapan tradisional maupun media lain yaitu pengungkapan informasi

perusahaan melalui website perusahaan (Jensen and Meckling, 1976, dalam Zuhrotun,

2006). Terdapat hasil penelitian yang beragam yang menjelaskan hubungan antara

tingkat leverage perusahaan dengan tingkat pengungkapan sukarela. Ismail (2002,

dalam Zuhrotun, 2006) memberikan bukti adanya hubungan positif antara internet

financial reporting dan tingkat leverage perusahaan dalam struktur modal perusahaan,

sementara penelitian yang dilakukan oleh Oyelere (2003) tidak mendukung adanya

asosiasi antara tingkat leverage dan pengungkapan sukarela. Meek et al (1995)

memberikan bukti adanya asosiasi negatif antara leverage dan pengungkapan sukarela

Leverage merupakan kemampuan perusahaan dalam melunasi kewajiban

jangka panjangnya. Dalam Teori Keagenan dijelaskan bahwa semakin tinggi leverage

perusahaan, semakin baik transfer kemakmuran dari kreditur kepada pemegang

saham perusahaan. Perusahaan yang memiliki proporsi utang lebih besar dalam

struktur permodalannya akan mempunyai biaya agensi yang lebih tinggi. Oleh karena

itu, perusahaan yang memiliki leverage tinggi mempunyai kewajiban yang lebih

tinggi untuk memenuhi kebutuhan informasi kreditur jangka panjang (Chow, 1987).

Perusahaan dengan jumlah hutang yang tinggi akan menanggung biaya agensi yang

lebih tinggi. Hal ini disebabkan oleh adanya transfer kekayaan dari debtholder kepada

stockholder. Di sisi lain dengan proporsi leverage yang lebih tinggi, maka kebutuhan

informasi mengenai kemampuan perusahaan untuk membayar kewajibannya oleh

kreditur akan lebih tinggi. Salah satu cara untuk mengurangi biaya agensi serta

konflik kepentingan yang muncul yaitu dengan melakukan pengungkapan informasi

yang lebih banyak, yaitu dengan menyajikan pengungkapan informasi keuangan

melalui website perusahaan.

2.9. Reputasi Auditor

Auditing membantu mengurangi konflik kepentingan antara manajemen dan

investor (Malone et al., 1993 dalam Oyelere et al., 2003). Untuk mempertahankan

reputasinya dalam rangka mengurangi konflik kepentingan tersebut, Kantor Akuntan

Publik (KAP) ternama mempunyai dorongan yang kuat untuk menjaga independensi

saham dan pihak-pihak yang berkepentingan lainnya (Rezaee, 2003). Ahmed (1996,

dalam Oyelere et al., 2003) menemukan hubungan yang signifikan antara reputasi

auditor dengan pengungkapan. Rezaee (2003) menyatakan bahwa KAP bereputasi

tinggi (Big Four) memiliki kemampuan yang lebih besar dalam mendeteksi

kecurangan pelaporan keuangan karena Big Four memiliki: kemampuan yang lebih

besar untuk bertahan dari tekanan klien, lebih peduli pada reputasi mereka, memiliki

sumber daya yang lebih besar berkaitan dengan kompetensi personelnya dan

teknologi maju yang dimiliki serta memiliki strategi dan proses audit yang lebih baik.

Ali dan Hartono (2003) menyatakan bahwa kualitas aktual audit tidak dapat

diobservasi, sehingga auditor berusaha untuk mengkomunikasikan kualitas mereka

melalui signal seperti reputasi atau brand names. Untuk itu terkait dengan teori

sinyal, Healy dan Palepu (2001, dalam Xiao et al., 2004) menyatakan bahwa

penggunaan KAP yang bereputasi merupakan sinyal positif perusahaan karena

perusahaan akan diinterpretasikan oleh publik bahwa perusahaan memiliki informasi

yang tidak menyesatkan dan telah melaporkan informasi setransparan mungkin. Tentu

saja hal tersebut akan menaikkan citra perusahaan dan mendorong perusahaan untuk

menyebarluaskan laporan keuangan melalui IFR dalam rangka menggalang

kepercayaan investor karena laporan keuangan perusahaan dapat dipercaya.

Perusahaan akan cenderung menggunakan KAP yang memiliki reputasi yang baik

yaitu KAP yang masuk dalam Big Four yaitu Ernst&Young, Deloite Touche

Tohmatsu, KPMG, serta Price Waterhouse Copper. KAP yang berafiliasi dengan

bertahan dari tekanan klien, lebih peduli pada reputasi mereka, memiliki sumberdaya

yang lebih besar berkaitan dengan kompensasi individu dan teknologi maju yang

dimiliki serta memiliki strategi dan proses audit yang lebih baik (Hanny, Anis, 2006).

Berdasarkan Fact Book tahun 2005 diketahui KAP di Indonesia yang berafiliasi

dengan KAP Big Four adalah :

1. Purwanto, Sarwoko dan Sanjaya (berafiliasi dengan Ernst & Young)

2. Osman, Ramli dan Satrio (berafiliasi dengan Deloitte Touche Tohmatsu)

3. Sidharta, Sidharta dan Wijaya (berafiliasi dengan KPMG)

4. Haryanto, Sahari dan Rekan (berafiliasi dengan Price Waterhouse Copper)

2.10. Struktur Kepemilikan Pihak Asing

Teori keagenan menyatakan bahwa semakin menyebar kepemilikan saham

perusahaan, perusahaan diekspektasikan akan mengungkapkan informasi lebih

banyak yang bertujuan untuk mengurangi biaya keagenan. Konflik keagenan semakin

besar bagi perusahaan yang memiliki penyebaran kepemilikan saham perusahaan.

Beberapa penelitian oleh Chau dan Gray, 2002; Eng dan Mak, 2003; dan Ghazali dan

Weetman, 2006, (Luciana,2008) menunjukkan bahwa struktur kepemilikan

mempengaruhi pengungkapan yang dilakukan oleh perusahaan. Chau dan Gray (2002

Luciana, 2008), menguji perusahaan-perusahaan di Hongkong dan Singapura,

menunjukkan hubungan yang signifikan antara proporsi kepemilikan pihak luar

Foreign Ownership atau proporsi kepemilikan saham oleh pihak asing adalah

jumlah saham perusahaan yang dimiliki oleh pihak asing. Perusahaan dengan

kepemilikan asing akan cenderung melakukan pengungkapan yang lebih luas

dibandingkan dengan perusahaan dengan kepemilikan domestik dengan alasan :

1. Perusahaan dengan kepemilikan asing cenderung memiliki teknologi yang

cukup, sehingga mendukung terciptanya sistem informasi manajemen yang lebih

efisien, sehingga lebih mudah memberi akses dalam sistem pengendalian intern

dan kebutuhan informasi bagi perusahaan induknya,

2. Perusahaan dengan kepemilikan asing cenderung memberikan pelatihan yang

cukup bagi tenaganya mengenai pekerjaan yang diberikan, kemungkinan juga

terdapat permintaan informasi yang lebih besar kepada perusahaan dengan

kepemilikan asing dari pelanggan, pemasok dan analisa masyarakat (Luciana,

2008).

2.11. Likuiditas

Likuiditas menunjukkan kemampuan perusahaan dalam membayar kewajiban

jangka pendeknya. Kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas

yang tinggi akan berhubungan dengan pelaporan keuangan perusahaan selengkap dan

seluas mungkin. Perusahaan yang memiliki tingkat likuiditas yang tinggi akan

cenderung termotivasi untuk menginformasikan laporan keuangannya selengkap dan

seluas mungkin dibandingkan dengan perusahaan dengan tingkat likuiditas yang

kewajiban jangka pendek. Semakin tinggi kemampuan perusahaan untuk melunasi

utang jangka pendeknya maka semakin likuid perusahaan tersebut. Dimana tingkat

likuiditas perusahaan akan mempengaruhi investor dalam mengambil keputusan

investasi. Investor tidak akan menanamkan modalnya pada perusahaan yang kurang

likuid karena mereka akan beranggapan bahwa perusahaan yang kurang likuid

memiliki kecenderungan akan mengalami suatu kebangkrutan.

Belkoui (1979, dalam Prayogi, 2003) berkeyakinan bahwa kekuatan perusahaan yang

ditunjukkan dengan rasio likuiditas yang tinggi akan berhubungan dengan pelaporan

keuangan selengkap mungkin. Hal ini didasarkan pada harapan bahwa perusahaan

dengan finansial yang kuat akan cenderung melaporkan keuangan selengkap dan

seluas mungkin daripada perusahaan yang memiliki kondisi finansial yang lemah.

Selain itu, perhatian para regulator dan investor terhadap status going concern

perusahaan akan memotivasi perusahaan dengan likuiditas tinggi untuk melakukan

IFR agar informasi mengenai tingginya likuiditas perusahaan diketahui banyak pihak

(Owusu Ansah, 1997 dalam Oyelere et al., 2003). Hasil penelitian Oyelere et al.

(2003) menunjukkan likuiditas berpengaruh signifikan terhadap IFR. Lebih lanjut

Oyelere et al. (2003) menjelaskan, penggunaan internet untuk menyediakan informasi

keuangan merupakan ekspresi management’s confidence terhadap prospek masa

depan. Dengan demikian tingkat likuiditas perusahaan memiliki pengaruh terhadap

2.12. Penelitian Terdahulu

Penelitian tentang pelaporan keuangan melalui internet di Indonesia masih

jarang dilakukan. Tetapi penelitian ini sudah banyak dilakukan diluar negeri. Luciana

(2008) meneliti tentang faktor-faktor yang mempengaruhi pengungkapan sukarela

“Internet Financial and Sustainability Reporting”. Pada penelitian ini menunjukkan

bahwa ukuran perusahaan, profitabilitas, dan kepemilikan mayoritas mempengaruhi

tingkat pengungkapan sukarela perusahaan. sedangkan leverage perusahaan tidak

mempengaruhi tingkat pengungkapan sukarela tersebut.

Disamping itu penelitian yang dilakukan Arum (2008) yang meneliti tentang

analisis faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet

(Internet Financial Reporting) dalam website perusahaan. Hasil penelitian ini

menunjukkan bahwa profitabilitas dan public ownership mempunyai pengaruh yang

signifikan terhadap pelaporan keuangan melalui perusahaan. sedangkan ukuran

perusahaan, likuiditas, jenis industri, leverage, reputasi auditor, umur listing, serta

foreign ownership tidak berpengaruh terhadap pelaporan keuangan internet.

Penelitian lainnya yang meneliti tentang pelaporan keuangan melalui internet

diteliti juga oleh Hanny dan Anis (2006). Judul penelitiannya adalah Analisis

Faktor-Faktor yang Mempengaruhi Pelaporan Keuangan melalui Internet (Internet Financial

Reporting) dalam Website Perusahaan . Penelitian ini menunjukkan hasil bahwa

ukuran perusahaan, likuiditas, leverage, reputasi auditor, dan umur listing

berpengaruh terhadap pelaporan keuangan melalui internet, sedangkan profitabilitas

Penelitian ukuran perusahaan dan jenis industri yang diteliti oleh Craven and

Marston (1999) juga menunjukkan bahwa ukuran perusahaan berpengaruh signifikan

terhadap pelaporan keuangan melalui internet. Sedangkan jenis industri tidak

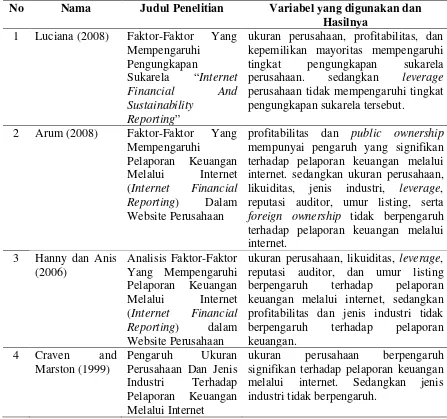

berpengaruh. Berikut daftar peneliti sebelumnya yang dideskripsikan sebagai berikut:

Tabel 2.1 Daftar Peneliti Terdahulu

No Nama Judul Penelitian Variabel yang digunakan dan Hasilnya

1 Luciana (2008) Faktor-Faktor Yang

Mempengaruhi

2 Arum (2008) Faktor-Faktor Yang

Mempengaruhi likuiditas, jenis industri, leverage, reputasi auditor, umur listing, serta

foreign ownership tidak berpengaruh

terhadap pelaporan keuangan melalui

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan rumusan masalah yang telah diuraikan diatas, maka hipotesis

yang dapat dirumuskan dalam model konseptual yaitu:

Variabel Independen (X) Variabel Dependen (Y)

Gambar 3.1 Kerangka Konsep Penelitian

Sesuai dengan gambar kerangka konsep penelitian diatas, dapat dijelaskan

bahwa suatu perusahaan yang besar akan lebih banyak memberikan informasi

keuangan kepada publik dibandingkan dengan perusahaan yang kecil. Perusahaan

yang besar salah satu indikatornya adalah pada jumlah aset yang dimilikinya.

Semakin banyak aset yang dimiliki perusahaan maka semakin besar pula suatu

Ukuran Perusahaan

Umur Listing

Pelaporan Keuangan melaluiinternet

Leverage

Reputasi Auditor

Struktur Kepemilikan Pihak Asing

perusahaan tersebut. Perusahaan yang besar akan mudah memberikan keyakinan dan

kepercayaan kepada investor maupun calon investor untuk menanamkan modalnya

didalam perusahaan. Jika hanya mengandalkan publikasi laporan keuangan melalui

pasar modal maka informasi tersebut akan lamban sampai kepada pihak-pihak yang

berkepentingan sehingga banyak perusahaan yang besar sekarang ini

mempublikasikan informasi keuangannya melalui website pribadi. Sehingga semakin

besar perusahaan tersebut semakin besar keinginan perusahaan untuk

mempublikasikan informasi keuangannya melalui internet untuk menarik perhatian

investor ataupun calon investor menanamkan modalnya kedalam perusahaan.

Perusahaan yang telah listing di Bursa Efek Indonesia (BEI) akan melakukan

pelaporan keuangan yang lebih lengkap dibandingkan dengan perusahaan yang belum

listing di BEI. Selain itu perusahaan yang telah lama listing di BEI akan cenderung

mengubah metode pelaporan informasi keuangan sesuai dengan perkembangan

teknologi untuk menarik investor salah satunya melalui IFR. Dengan demikian umur

listing perusahaan memiliki pengaruh terhadap keputusan perusahaan dalam

menerapkan praktek IFR. Semakin lama perusahaan tersebut listing di bursa efek

maka semakin besar pengungkapan informasi keuangannya melalui website pribadi

perusahaan.

Leverage merupakan kemampuan perusahaan dalam memenuhi kewajiban

jangka panjangnya. Perusahaan dengan tingkat leverage yang tinggi akan cenderung

lebih banyak mengungkapkan informasi keuangannya untuk lebih memberikan

perusahaan yang mempunyai tingkat leverage yang tinggi akan menggunakan IFR

untuk membantu menyebarluaskan informasi-informasi positif perusahaan dalam

rangka mengaburkan perhatian kreditur dan pemegang saham untuk tidak terlalu

fokus hanya pada leverage perusahaan yang tinggi. Dengan demikian, diharapkan

perusahaan yang mempunyai tingkat leverage tinggi akan semakin sering

memberikan informasi yang lebih luas tentang keuangan melalui IFR.

Penggunaan auditor yang mempunyai reputasi baik akan mempengaruhi

kualitas informasi keuangan. Semakin baik reputasi auditor tersebut akan lebih

memberikan kepercayaan kepada publik. Perusahaan yang menggunakan KAP yang

bereputasi (Big Four) akan cenderung melaporkan informasi perusahaan setransparan

mungkin guna menarik minat para kreditur dan investor. Hal tersebut akan menaikkan

citra perusahaan di kalangan publik. Dengan demikian reputasi auditor memiliki

pengaruh terhadap keputusan perusahaan dalam menerapkan praktik IFR. Semakin

perusahaan sering menggunakan auditor yang mempunyai reputasi baik maka

semakin sering perusahaan mengungkapkan informasi keuangan di internet untuk

menarik investor maupun calon investor.

Struktur kepemilikan pihak asing merupakan persentase saham yang dimiliki

oleh pihak asing terhadap jumlah semua saham perusahaan. Perusahaan dengan

kepemilikan asing akan cenderung melakukan pengungkapan yang lebih luas, salah

satunya dengan menerapkan IFR. Hal ini dikarenakan pengguna laporan keuangan

bukan hanya ada di dalam negeri tetapi juga di luar negeri. Dengan penerapan IFR,

laporan keuangan tersebut dengan cepat. Dengan demikian foreign ownership

memiliki pengaruh terhadap keputusan perusahaan dalam menerapkan praktek IFR.

Semakin banyak struktur kepemilikan dari pihak asing maka semakin sering juga

perusahaan akan menginformasikan tentang keuangan perusahaan di website ataupun

internet yang tujuannya adalah untuk lebih menarik kepercayaan investor maupun

calon investor untuk berinvestasi di perusahaan.

Mengetahui tingkat likuiditas suatu perusahaan merupakan salah satu faktor

terpenting. Tingkat likuiditas merupakan kemampuan perusahaan didalam melunasi

hutang jangka pendeknya. Perusahaan yang mempunyai tingkat likuiditas tinggi akan

lebih sering mengungkapkan informasi keuangan yang lebih luas dibandingkan

dengan perusahaan yang mempunyai tingkat likuiditas yang rendah. Hal ini

dikarenakan perusahaan yang mempunyai tingkat likuiditas yang tinggi akan lebih

mempunyai citra yang baik kepada publik karena mampu membayar hutang jangka

pendeknya secara tepat waktu. Oleh sebab itu, diharapkan perusahaan yang

mempunyai tingkat likuiditas tinggi akan lebih menginformasikan keuangannya

khususnya laporan keuangan melalui internet.

3.2. Hipotesis Penelitian

Hipotesis merupakan dugaan sementara terhadap masalah yang akan diuji

kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui

setelah dilakukan penelitian. Berdasarkan perumusan masalah dan kerangka

ukuran perusahaan, umur listing, leverage¸reputasi auditor, struktur kepemilikan

pihak asing, dan likuiditas berpengaruh terhadap pelaporan keuangan melalui internet