ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET

FINANCIAL REPORTING) DALAM WEBSITE PERUSAHAAN

TESIS

Oleh

WENNY ANGGERESIA GINTING

127017030/Akt

MAGISTER ILMU AKUNTANSI

FAKULTAS EKONOMI & BISNIS

UNIVERSITAS SUMATERA UTARA

Telah Diuji Pada Tanggal: 21 Juli 2014

PANITIA PENGUJI TESIS

Ketua : Dr. Ir. Tavi Supriana, M.Si

Anggota : Dra. Tapi Anda Sari Lubis, M.Si, Ak

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Dr. Rina Bukit, SE, M.Si, Ak

ANALISIS FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING) DALAM

WEBSITE PERUSAHAAN

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul : “Analisis Faktor Yang

Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial

Reporting) Dalam Website Perusahaan” adalah benar hasil kerja saya sendiri dan

belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi

yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 21 Juli 2014

Yang membuat pernyataan :

ANALISIS FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING) DALAM

WEBSITE PERUSAHAAN

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet (internet financial reporting) yang terdiri dari ukuran perusahaan, profitabilitas, likuiditas, leverage, reputasi auditor, dan struktur kepemilikan publik. Populasi yang digunakan dalam penelitian ini adalah perusahaan non finansial yang terdaftar di Bursa Efek Indonesia dan penarikan sampel dengan menggunakan metode proportional stratified random sampling. Jumlah sampel yang digunakan dalam penelitian ini adalah 72 perusahaan. Metode analisis yang digunakan yaitu regresi logistik (logistic regression) dengan tingkat signifikansi 5% dan 10% untuk memperoleh kesimpulan. Hasil penelitian menunjukkan bahwa secara simultan variabel-variabel bebas berpengaruh terhadap pelaporan keuangan melalui internet. Sementara secara parsial variabel ukuran perusahaan, profitabilitas, dan struktur kepemilikan publik tidak berpengaruh signifikan terhadap pelaporan keuangan melalui internet (internet financial reporting). Sedangkan variabel likuiditas, leverage, umur listing, dan reputasi auditor berpengaruh terhadap pelaporan keuangan melalui internet (internet financial reporting).

THE ANALYSIS ON THE FACTORS WHICH INFLUENCE INTERNET FINANCIAL REPORTING IN COMPANY’S WEBSITE

ABSTRACT

The objective of the research was to analyze some factors which influenced internet financial reporting that consisted of company’s size, profitability, liquidity, leverage, listing age, auditor’s reputation, and public ownership structure. The population used in this study is a non financial companies listed on the Indonesia Stock Exchange and sampling using proportional stratified random sampling method. The samples used in this study was 72 companies. The analytical method used is logistic regression with a significance level of 5% and 10% to reach a conclusion. The result showed that simultaneously independent variables affect the internet financial reporting. While the partial showed the variable firm size, profitability, and public ownership structure no significant effect on the internet financial reporting, while the variable liquidity, leverage, and auditor’s reputation had positiive but insignificant effect on the internet financial reporting.

KATA PENGANTAR

Dengan segala kerendahan hati penulis panjatkan rasa puji dan syukur kehadirat Tuhan Yang Maha Esa oleh karena berkat dan kasih karuniaNya yang berlimpah sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam penyusunan tesis ini, penulis menyadari bahwa masih ada kekurangan baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan karena keterbatasan kemampuan yang penulis miliki. Namun demikian, penulis akan tetap berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Penulis telah mendapatkan bantuan dan bimbingan baik berupa moril maupun materil dari berbagai pihak dalam penyelesaian tesis ini. Maka pada kesempatan ini, penulis menyampaikan rasa terimakasih yang sebesar-besarnya kepada semua pihak yang terlibat dan turut membantu penulis dalam menyelesaikan tesis ini terutama kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H., M.Sc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan Magister di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan Magister di Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, selaku Ketua Program Studi Akuntansi Pascasarjana USU atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan Magister di Universitas Sumatera Utara.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembimbing II yang telah banyak memberi bimbingan dan mengarahkan penulis dari awal hingga penyelesaian penulisan tesis ini.

6. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, Ibu Dr. Rina Bukit, M.Si, Ak, dan Bapak Drs. Idhar Yahya, M.BA, selaku Dosen Penguji yang telah memberikan saran dan masukan untuk kesempurnaan penulisan tesis ini.

7. Seluruh staf pengajar Program Magister Ilmu Akuntansi atas segala ilmu dan pengetahuan yang telah diberikan dan seluruh staf administrasi Program Magister Ilmu Akuntansi Universitas Sumatera Utara.

8. Orang tua tercinta, Ayahanda Drs. Idris Ginting, dan Ibunda Sumarni Sembiring, dan kakak saya, Dania Devi Ginting, Am.Keb, Serta Adik saya Della F. Ginting, yang telah banyak memberikan doa dan dukungan kepada penulis.

9. Teman-teman di Program Magister Ilmu Akuntansi angkatan 2012, yang telah memberi sumbangan pikiran dan dukungan kepada penulis selama masa perkuliahan juga penyelesaian tesis.

Akhirnya semoga Tuhan Yang Maha Esa selalu melimpahkan berkat dan kasih karuniaNya, dan apa yang penulis lakukan ini dapat berguna bagi penulis khususnya dan para pembaca pada umumnya. Amin

Medan, 21 Juli 2014 Penulis,

RIWAYAT HIDUP

Nama : Wenny A. Ginting

Tempat/Tanggal Lahir : Medan/27 Agustus 1987

Agama : Kristen Protestan

Alamat : Jl. Binjai Pasar V Lingk.V No.44-B Cinta Damai Medan

Pendidikan : TK : TK Methodist 6Medan

SD : SD Methodist 6 Medan SLTP : SLTP Methodist 6 Medan SMA : SMA Negeri 15 Medan D1 : Politeknik Negeri Medan

S1 : Fakultas Ekonomi Jurusan Akuntansi Universitas HKBP Nommensen Medan

DAFTAR ISI

Halaman

ABSTRAK……….... i

ABSTRACT………... ii

KATA PENGANTAR………... iii

RIWAYAT HIDUP………..… v

DAFTAR ISI……….... vi

DAFTAR TABEL………... ix

DAFTAR GAMBAR……….. x

DAFTAR LAMPIRAN……….. xi

BAB 1 PENDAHULUAN 1.1. Latar Belakang……… 1

1.2. Perumusan Masalah………. 7

1.3. Tujuan Penelitian………. 7

1.4. Manfaat Penelitian……… 7

1.5. Originalitas……… 8

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1 Teori Keagenan (Agency Theory)……….. 10

2.1.2 Teori Sinyal (Signal Theory)………. 13

2.1.3 Teori Stakeholder (Stakeholder Theory)………... 14

2.2. Laporan Keuangan (Financial Reporting)………... 15

2.3. Pengungkapan Laporan Keuangan 2.3.1 Pengertian Pengungkapan……….. 16

2.3.2 Jenis Pengungkapan……… 18

2.5.1 Ukuran Perusahaan………... 24

2.5.2 Profitabilitas……….. 25

2.5.3 Likuiditas……….. 26

2.5.4 Leverage... 26

2.5.5 Umur Listing………. 27

2.5.6 Reputasi Auditor………... 27

2.5.7 Kepemilikan Publik………...………... 28

2.6 Penelitian Terdahulu……….. 28

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1. Kerangka Konsep………. 33

3.2. Hipotesis Penelitian……….. 37

BAB IV METODE PENELITIAN 4.1 Jenis Penelitian……….… 38

4.2 Lokasi dan waktu Penelitian………. 38

4.3 Populasi dan Sampel……….…… 38

4.4 Metode Pengumpulan Data……….. 40

4.5. Definisi Operasional dan Metode Pengukuran Variabel 4.5.1 Variabel Dependen……….. 41

4.5.2 Variabel Independen………... 42

4.6. Metode Analisis Data 4.6.1 Analisis Regresi Logistik ……… 46

4.6.2 Analisis Deskripsi Penelitian ….………. 47

4.6.3 Uji Multikolinearitas………..……….. 48

4.6.5 Uji Hipotesis 1. Uji Kelayakan Model………. 48

2. Uji Keseluruhan Model……….. 49

3. Uji Omnibus……… 50

5. Uji Koefisien Regresi……….. 50

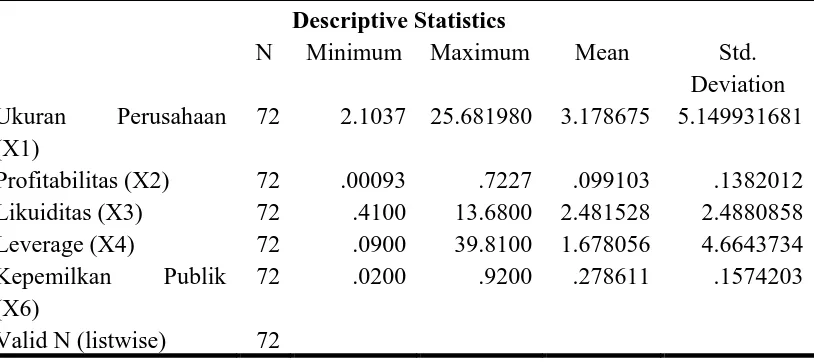

BAB V ANALISIS DAN PEMBAHASAN 5.1. Deskripsi Variabel Penelitian….………..…….…... 51

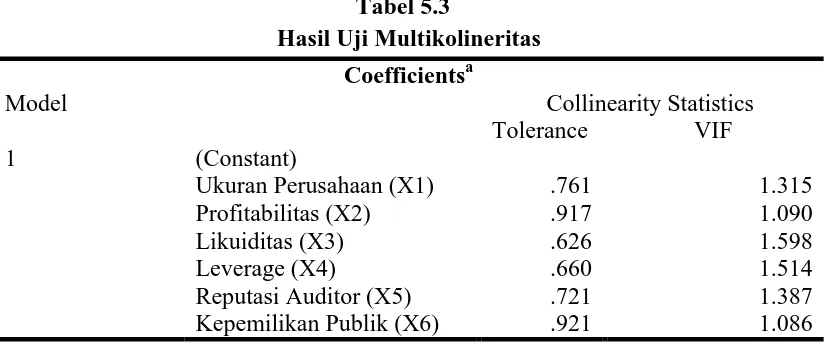

5.2 Hasil Uji Multikolinearitas……….……... 53

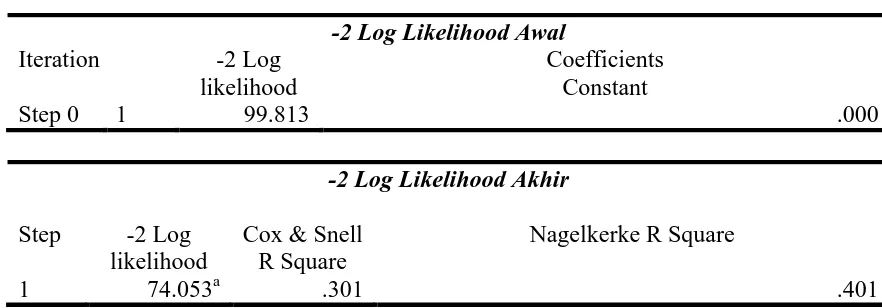

5.3 Hasil Uji Hipotesis 5.3.1 Menilai Kelayakan Model………... 54

5.3.2 Menilai Keseluruhan Model………..54

5.3.3 Uji Omnibus………...…………55

5.3.4 Uji Koefisien Determinasi…………..………... 56

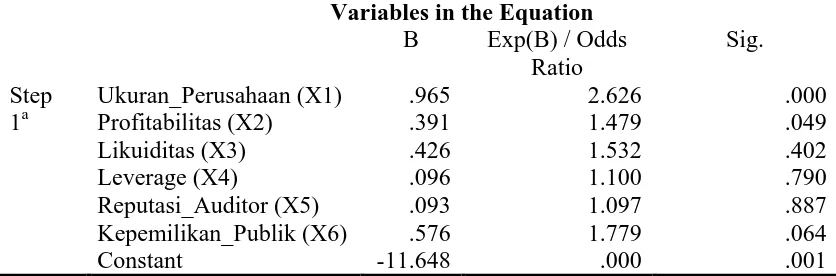

5.3.5 Uji Koefisien Regresi……….... 56

5.4 Pembahasan Hasil Penelitian 5.4.1 Pengaruh Ukuran Perusahaan Terhadap IFR……… 57

5.4.2 Pengaruh Profitabilitas Terhadap IFR……….. 58

5.4.3 Pengaruh Likuiditas Terhadap IFR………... 59

5.4.4 Pengaruh Leverage Terhadap IFR……… 60

5.4.5 Pengaruh Umur Listing Terhadap IFR………. 61

5.4.6 Pengaruh Reputasi Auditor Terhadap IFR……… 62

5.4.7 Pengaruh Kepemilikan Publik Terhadap IFR……… 63

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan………... 64

5.3 Saran…………..………...……… 65

DAFTAR TABEL

Nomor Judul Halaman

3.1 Daftar Data Statistik Pengguna Internet Indonesia………….………..…. 2

2.1 Daftar Peneliti Terdahulu……….... 31

4.1 Daftar Penentuan Sample …..………. 40

4.2 Daftar Operasional Variabel……… 45

5.1 Deskripsi Variabel Penelitian……….. 51

5.2 Hasil Uji Multikolinearitas……….. 53

5.3 Hasil Uji Hipotesis 5.3.1 Uji Kelayakan Model………...………... 54

5.3.2 Uji Keseluruhan Model………...………. 54

5.3.3 Uji Omnibus………...……….………. 55

5.3.4 Uji Koefisien Determinasi…………...………... 56

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Hasil Analisis Deskriptif……….…… 70

2. Hasil Uji Multikolinearitas……….…… 71

3. Hasil Uji Hipotesis………...……... 72

4. Data Populasi dan Sampel Penelitian………....…….. 73

5. Data Sampel Penelitian……….……….. 74

6. Tabulasi Data Penelitian………..…………... 75

ANALISIS FAKTOR YANG MEMPENGARUHI PELAPORAN KEUANGAN MELALUI INTERNET (INTERNET FINANCIAL REPORTING) DALAM

WEBSITE PERUSAHAAN

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet (internet financial reporting) yang terdiri dari ukuran perusahaan, profitabilitas, likuiditas, leverage, reputasi auditor, dan struktur kepemilikan publik. Populasi yang digunakan dalam penelitian ini adalah perusahaan non finansial yang terdaftar di Bursa Efek Indonesia dan penarikan sampel dengan menggunakan metode proportional stratified random sampling. Jumlah sampel yang digunakan dalam penelitian ini adalah 72 perusahaan. Metode analisis yang digunakan yaitu regresi logistik (logistic regression) dengan tingkat signifikansi 5% dan 10% untuk memperoleh kesimpulan. Hasil penelitian menunjukkan bahwa secara simultan variabel-variabel bebas berpengaruh terhadap pelaporan keuangan melalui internet. Sementara secara parsial variabel ukuran perusahaan, profitabilitas, dan struktur kepemilikan publik tidak berpengaruh signifikan terhadap pelaporan keuangan melalui internet (internet financial reporting). Sedangkan variabel likuiditas, leverage, umur listing, dan reputasi auditor berpengaruh terhadap pelaporan keuangan melalui internet (internet financial reporting).

THE ANALYSIS ON THE FACTORS WHICH INFLUENCE INTERNET FINANCIAL REPORTING IN COMPANY’S WEBSITE

ABSTRACT

The objective of the research was to analyze some factors which influenced internet financial reporting that consisted of company’s size, profitability, liquidity, leverage, listing age, auditor’s reputation, and public ownership structure. The population used in this study is a non financial companies listed on the Indonesia Stock Exchange and sampling using proportional stratified random sampling method. The samples used in this study was 72 companies. The analytical method used is logistic regression with a significance level of 5% and 10% to reach a conclusion. The result showed that simultaneously independent variables affect the internet financial reporting. While the partial showed the variable firm size, profitability, and public ownership structure no significant effect on the internet financial reporting, while the variable liquidity, leverage, and auditor’s reputation had positiive but insignificant effect on the internet financial reporting.

BAB I PENDAHULUAN

1.1.Latar Belakang

Perkembangan teknologi yang semakin canggih dalam beberapa tahun

terakhir ini telah memberikan kontribusi bagi para penggunanya salah satunya untuk memperoleh informasi. Salah satu perkembangan terbesar di bidang teknologi

informasi yang terjadi adalah perkembangan internet. Internet yang merupakan singkatan dari interconnection networking adalah jaringan komputer yang saling terhubung ke seluruh pelosok dunia tanpa mengenal batas teritorial, hukum dan

budaya (Kusumawardani, 2011). Internet menghubungkan pemakai komputer dari suatu negara ke negara lain di seluruh dunia. Internet berisi informasi yang bersifat

statis sampai dinamis dan interaktif serta dapat diperoleh dengan cepat, mudah, dan kapan saja sesuai dengan yang dibutuhkan bahkan kini lebih praktis digunakan melalui media komunikasi berupa ponsel.

Internet mempunyai beberapa karakteristik dan keunggulan seperti mudah menyebar (pervasiveness), tidak mengenal batas (borderless-ness), real-time,

berbiaya rendah (low cost), dan mempunyai interaksi yang tinggi (high interaction) (Hanny, 2006). Internet mengintegrasikan teks, gambar bergerak, dan suara-suara (Debreceny et al., 2002). Keunggulan internet dibandingkan dengan media lain

menyebabkan pertumbuhan jumlah pengguna internet terus meningkat tajam.

Di Indonesia, teknologi internet juga telah menunjukkan perkembangan yang

diperoleh dari Asosiasi Penyelenggara Jasa Internet Indonesia (APJII) yang menyajikan data statistik peningkatan pengguna internet di Indonesia yang dimuat

dalam website mereka yakni dapat dilihat pada Tabel 1.1.

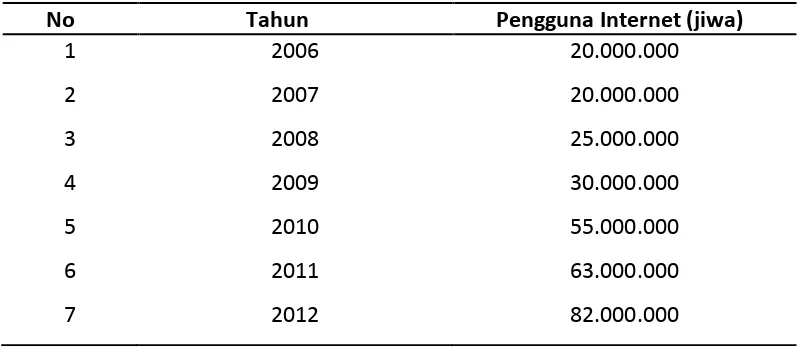

Tabel 1.1

Data Statistik Pengguna Internet Indonesia

Sumber: APJII, 2013

Dari data diatas dapat diketahui bahwa peningkatan terhadap jumlah

pengguna internet di Indonesia terjadi pada tahun 2008 sampai 2012. Sementara pada tahun 2006 sampai 2007 jumlah pengguna internet di Indonesia belum menunjukkan peningkatan dimana tetap berjumlah 20.000.000 jiwa. Pada tahun 2008 jumlah

pengguna internet telah mengalami peningkatan sebesar 5.000.000 jiwa dari jumlah tahun sebelumnya begitu juga untuk tahun 2009. Dan di tahun 2010 hingga 2012

jumlah pengguna internet mengalami peningkatan yang cukup tinggi dari jumlah tahun-tahun sebelumnya, namun yang lebih signifikan terjadi di tahun 2010 yang menunjukkan peningkatan hingga 83,33% kenaikan jumlah pengguna internet

dibandingkan dengan tahun 2011 dan 2012. Peningkatan pengguna internet yang No Tahun Pengguna Internet (jiwa)

1 2006 20.000.000

2 2007 20.000.000

3 2008 25.000.000

4 2009 30.000.000

5 2010 55.000.000

6 2011 63.000.000

signifikan ini disebabkan semakin mudahnya akses internet. Hal ini juga menandakan bahwa penggunaan internet semakin mewabah di Indonesia.

Perkembangan internet tidak hanya mengubah gaya hidup masyarakat pada umumnya, tetapi juga telah mampu mengubah gaya hidup dalam dunia bisnis. Hal ini dapat dilihat dari upaya beberapa perusahaan yang ikut memanfaatkan kehadiran

internet untuk menyampaikan informasi bisnisnya karena dianggap dapat membantu menyebarkan informasi terkait perusahaan dengan mudah, cepat dan akurat. Hal ini

didukung dengan pernyataan yang dikemukakan oleh Kusumawardani (2011) dalam penelitiannya bahwa seiring dengan cepatnya perkembangan di bidang teknologi membuat perusahaan semakin terpacu untuk menggunakan teknologi yang maju

sebagai senjata untuk tetap survive dan memenangkan persaingan yang kian hari terasa semakin ketat dan berat.

Tidak hanya berperan sebagai media tercanggih dalam menyajikan informasi yang paling terbaru tetapi perkembangan internet yang cepat juga mampu menciptakan cara baru dalam berkomunikasi. Kemudahan dalam menyampaikan

informasi dan berkomunikasi yang diberikan internet membuat perusahaan memanfaatkan keadaan ini untuk menyebarluaskan informasi positif perusahaan

kepada para investor, kreditor, dan pihak lainya. Hal ini dilakukan melalui website perusahaan, dimana penyampaian informasi tersebut diharapkan dapat membantu mengakses informasi tersebut dengan mudah oleh siapa saja diseluruh pelosok dunia.

Website merupakan kumpulan halaman yang digunakan untuk menampilkan

rangkaian bangunan saling terkait dimana masing-masing dihubungkan dengan link (Keumala, 2013).

Mulanya perusahaan lebih banyak memanfaatkan website untuk memasarkan produk yang dihasilkan namun seiring dengan berjalannya waktu, website juga dimanfaatkan untuk menyampaikan informasi terkait dengan perusahaan baik berupa

finansial maupun non finansial. Pelaporan keuangan yang terdiri dari informasi yang bersifat keuangan dan non keuangan merupakan sumber informasi yang sangat

dibutuhkan investor, kreditur dan pihak lain yang berkepentingan dan Informasi tersebut sangat bermanfaat bagi para investor dan kreditur sebagai laporan pertanggungjawaban manajemen dan pihak lain dalam mengambil suatu keputusan.

Selain melalui BAPEPAM yang merupakan pengungkapan wajib, pelaporan keuangan juga dapat dilakukan melalui media lain seperti surat kabar dan internet.

Namun masih terdapat beberapa kelemahan didalam pelaporan keuangan tersebut seperti pada salah satunya waktu publikasi yang terlambat, lambannya apabila website dibuka karena jumlah yang membuka website tidak terbatas, atau sulitnya

mendapatkan informasi yang tepat waktu serta seringnya website dalam perbaikan (Dimita, 2012). Sebagian besar perusahaan sudah menyadari betapa pentingnya

pelaporan keuangan secara tepat waktu, sehingga sebagian besar perusahaan membuat inisiatif pelaporan keuangan melalui website yang dibangun secara pribadi (Dimita, 2012).

Pelaporan keuangan perusahaan melalui internet atau sering disebut dengan internet financial reporting merupakan pengungkapan sukarela oleh perusahaan,

Bapepam juga menyajikan pelaporan keuangan tersebut melalui website pribadi mereka. Perusahaan dapat mengungkapkan informasi apapun dalam website mereka.

Pengungkapan informasi dalam website pribadi perusahaan merupakan pengungkapan sukarela yang penyajiannya berbeda-beda pada tiap perusahaan karena sejauh ini belum ada peraturan yang mengatur pengungkapan informasi keuangan

perusahaan di internet. Informasi yang diberikan perusahaan melalui media website merupakan pengungkapan sukarela dan tidak diregulasi oleh badan tertentu pada

beberapa negara berkembang, seperti juga di Indonesia (Almilia, 2008).

Internet Financial Reporting adalah suatu cara yang dilakukan perusahaan

untuk mencantumkan laporan keuangannya melalui internet, yaitu melalui website

perusahaan. Dengan memberikan laporan melalui internet, perusahaan mampu menyebarkan informasi secara lebih luas, lebih cepat dan lebih murah (Prasetya,

2012). Tidak dapat dipungkiri bahwa penggunaan IFR sangat membantu perusahaan dalam menyebarluaskan informasi mengenai keunggulan-keunggulan perusahaan. Selain itu juga dapat membantu mengurangi agency cost terkait dengan pencetakan

dan pengiriman laporan tahunan sebagai pertanggungjawaban pihak manajemen kepada stakeholder (Hanny, 2006). IFR dipandang sebagai alat komunikasi yang

efektif kepada pelanggan, investor dan pihak lain. Selain itu, penyebarluasan informasi keuangan melalui internet dapat menarik investor, kreditur, serta pihak lainnya dan memberikan image yang baik bagi perusahaan (Ettredge et al., 2001).

Dengan kata lain perusahaan dengan image yang baik akan menarik perhatian para investor untuk berinvestasi, kreditur dalam hal memberi pinjaman modal, serta pihak

dengan begitu perusahaan akan mendapat tambahan modal yang dapat digunakan untuk terus meningkatkan kinerja yang lebih baik lagi. Informasi keuangan yang

disajikan dalam IFR mencakup laporan keuangan komprehensif, termasuk di dalamnya footnotes, bagian laporan keuangan, financial highlights dan ringkasan laporan keuangan (Oyelere et al., 2003).

Meskipun fenomena IFR terus berkembang seiring dengan kemajuan jaman yang ditandai dengan perkembangan internet, namun masih banyak juga perusahaan

yang belum mengimplementasikan praktik IFR dengan alasan atau faktor tertentu. Hal ini sama dengan pendapat yang dikemukan oleh Xiao yang mengemukakan bahwa tidak semua perusahaan menyajikan laporan keuangan dalam website pribadi

mereka (Xiao et al, 2004). Berdasarkan hal tersebut, maka perlu dilakukan pengujian lebih lanjut untuk mengetahui konsistensi temuan jika diterapkan pada kondisi

lingkungan yang berbeda. Untuk itu, peneliti berkeinginan untuk melakukan penelitian terhadap penggunaan internet sebagai media untuk mengkomunikasikan informasi perusahaan di Indonesia, khususnya perusahaan non finansial yang listing

di Bursa Efek Indonesia pada tahun 2012. Perusahaan non finansial adalah perusahaan yang kegiatan operasionalnya tidak berhubungan dengan keuangan atau

pembiayaan, tetapi lebih kepada menghasilkan suatu produk tertentu. Adapun perusahaan non finansial yang terdaftar di bursa efek Indonesia adalah pertanian, peternakan, pertambangan, jasa, aneka industri, perdagangan, properti dan real estate,

dan lain-lain.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi

Penelitian ini menggunakan variabel ukuran perusahaan, profitabilitas, likuiditas, leverage, umur listing, reputasi auditor, tingkat kepemilikan publik, kepemilikan

asing dan jenis industri. Selain itu penelitian ini juga bertujuan untuk melihat konsistensi dari penelitian-penelitian sebelumnya.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang penelitian diatas, maka peneliti akan

mengemukakan permasalahan penelitian sebagai berikut: Apakah ukuran perusahaan, profitabilitas, likuiditas, leverage, umur listing, reputasi auditor, kepemilikan publik, kepemilikan asing dan jenis industri dapat berpengaruh positif terhadap pelaporan

keuangan melalui internet (Internet Financial Reporting) pada perusahaan non finansial yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini untuk

menguji dan menganalisis pengaruh ukuran perusahaan, profitabilitas, likuiditas, leverage, reputasi auditor, umur listing, kepemilikan publik, kepemilikan asing dan

jenis industri berpengaruh positif terhadap pelaporan keuangan melalui internet (Internet Financial Reporting) pada perusahaan non finansial di Bursa Efek

Indonesia?

1.4.Manfaat Penelitian

1. Bagi peneliti

Untuk menambah pengetahuan dan wawasan peneliti sehubungan dengan

faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet (Internet Financial Reporting).

2. Bagi perusahaan

Penelitian ini diharapkan memberikan informasi terutama manajer untuk dijadikan sebagai bahan pertimbangan dalam menganalisis pengaruh pelaporan

keuangan pelaporan keuangan melalui internet (IFR). 3. Bagi investor

Diharapkan dapat memberikan informasi yang bermanfaat sebelum mengambil

keputusan investasi. 4. Bagi peneliti selanjutnya

Diharapkan dapat memberikan tambahan referensi untuk melengkapi temuan empiris yang sudah ada dibidang akuntansi untuk kemajuan dan pengembangan ilmiah pada masa akan datang.

1.5.Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Prasetya (2012) yang berjudul “Faktor-Faktor yang Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Adapun hasil penelitiannya menunjukkan bahwa hanya ukuran perusahaan yang berpengaruh positif terhadap

profitabilitas, likuiditas, leverage, dan umur listing tidak berpengaruh terhadap pelaporan keuangan melalui internet (Internet Financial Reporting). Penelitian ini

menguji kembali penelitian yang telah dilakukan oleh Prasetya. Perbedaan penelitian ini dengan penelitian Prasetya yaitu pada sampel penelitian. Prasetya menggunakan sampel penelitian dari perusahaan manufaktur pada tahun 2012, sedangkan penelitian

ini sampelnya yaitu perusahaan non finansial tahun 2012. Alasan peneliti memilih perusahaan non finansial sebagai sampel dalam penelitian ini yaitu sebagaimana

diketahui bahwa perusahaan non finansial merupakan gabungan dari banyak perusahaan yang beragam jenis kegiatan operasional dan produk yang dihasilkannya, untuk itu peneliti ingin mengetahui jenis perusahaan apa saja yang telah

memanfaatkan kehadiran internet untuk meningkatkan kemampuan dalam hal mengkomunikasikan informasi yang dimiliki perusahaan kepada banyak orang

sekaligus juga mengetahui perusahaan yang belum memanfaatkan kehadiran media ini.

Perbedaan lain penelitian ini dengan penelitian sebelumnya adalah bahwa

pada penelitian ini, peneliti menambah empat jenis variabel independen yaitu reputasi auditor, kepemilikan publik, kepemilikan asing, dan jenis industri yang merupakan

BAB II

TINJAUAN PUSTAKA

2.1.Landasan Teori

Pada bab kedua akan dijelaskan mengenai landasan teori dan bahasan hasil-hasil penelitian terdahulu yang sejenis. Landasan teori merupakan penjabaran teori

dan argumentasi yang disusun sebagai tuntunan dalam memecahkan permasalahan penelitian serta perumusan hipotesis yang didukung dengan adanya

penelitian-penelitian terdahulu yang sejenis serta telah diperluas dengan refrensi yang dikumpulkan selama pelaksanaan penelitian. Pada landasan teori, akan dibahas dua teori yang digunakan sebagai dasar penelitian ini, yakni teori agensi dan teori sinyal.

Selain itu, landasan teori ini juga akan memberi penjelasan mengenai laporan keuangan dan faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet

( Internet Financial Reporting).

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan dapat dipandang sebagai dasar teori yang membuat model proses kontrak antara dua orang atau lebih. Debrecency (2002) menyatakan bahwa

perusahaan memiliki banyak kontrak, misalnya kontrak kerja antara perusahaan dengan para manajernya dan kontrak pinjaman antara perusahaan dengan krediturnya.

Teori keagenan mulai berkembang sejak penelitian Jensen dan Meckling tahun 1976 dimana teori ini mengungkapkan hubungan antara agen dan principal. Di

dalam hubungan keagenan terdapat perjanjian bahwa agen setuju untuk melakukan tugas-tugas tertentu bagi prinsipal, dan prinsipal memberi imbalan pada agen (Fitriani, 2001). Manajer sebagai pihak yang dikontrak oleh pemegang saham untuk

bekerja demi kepentingan pemegang saham diberikan sebagian kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham. Oleh karena itu,

manajer wajib mempertanggungjawabkan semua upayanya kepada pemegang saham. Teori keagenan muncul ketika terdapat dua pihak yang saling terkait dimana pihak pertama setuju untuk memakai jasa pihak tertentu. Usaha agen tidak dapat diketahui

oleh principalnya, tetapi hasilnya yang dapat diketahui oleh kedua pihak.

Literatur akuntansi tentang pengungkapan sendiri seringkali mengacu pada

konsep keagenan dengan menyediakan dorongan untuk melakukan pengungkapan wajib maupun sukarela terhadap laporan keuangan. Dorongan ini ditunjukkan pada literatur sebagai alat penggerak yang digunakan untuk mengurangi asimetri informasi

antara prinsipal dan agen. Stakeholder sebagai prinsipal menggunakan informasi akuntansi untuk mengawasi kinerja manajemen yang bertindak sebagai agen. Pada

gilirannya, agen ini akan menggunakan pengungkapan akuntansi sebagai kesempatan untuk mengisyaratkan kinerjanya kepada prinsipal (Arum, 2011). Sekarang ini internet dapat menyediakan sarana yang ekonomis dan efisien untuk

mengkomunikasikan kinerja manajemen kepada stakeholder.

Teori keagenan muncul karena adanya perbedaan kepentingan sehingga

al. (2003) mengemukakan asumsi teori agensi bahwa masing-masing individu

termotivasi oleh kepentingannya sendiri sehingga menimbulkan konflik kepentingan

antara prinsipal dan agen. Jika pihak-pihak tersebut bertindak untuk kepentingannya sendiri, maka hal tersebut akan menimbulkan konflik antara prinsipal dan agen. Menurut Debrecency (2002), teori keagenan menggambarkan bahwa konflik yang

terjadi akan menimbulkan biaya agensi yang pada akhirnya akan ada insentif untuk menguranginya. Prinsipal termotivasi mengadakan kontrak untuk mensejahterakan

dirinya sendiri dengan pengembalian yang sebesar-besarnya dan secepatnya atas investasi yang mereka tanamkan, sedangkan agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dapat diakomodir dengan pemberian

kompensasi/bonus/insentif yang memadai dan sebesar-besarnya atas kinerja yang telah mereka lakukan. Prinsipal menilai prestasi agen berdasarkan kemampuannya

memperbesar laba untuk dialokasikan pada pembagian deviden. Semakin tinggi laba, harga saham dan semakin besar deviden, maka agen dianggap berhasil dan memiliki kinerja yang baik sehingga layak mendapat insentif yang tinggi.

Terdapat tiga macam masalah keagenan. Pertama, masalah keagenan antara manajer dengan pemegang saham. Kedua, masalah keagenan antara pemegang saham

dengan kreditor. Ketiga, masalah keagenan antara perusahaan dengan konsumen. Alasan yang mendasari perlunya praktik pengungkapan laporan keuangan oleh manajemen perusahaan kepada shareholders dijamin dalam hubungan antara

prinsipal dan agen. Manajemen sebagai pengelola kekayaan perusahaan berperan sebagai agen, sedangkan investor sebagai pemilik berperan sebagai prinsipal. Laporan

pertanggungjawaban, agen akan berusaha memenuhi seluruh keinginan prinsipal, dalam hal ini adalah pengungkapan sukarela yang lebih luas (Fitriani, 2001).

2.1.2 Teori Sinyal (Signal Theory)

Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal yang dimaksud berupa informasi mengenai apa yang sudah dilakukan oleh manajemen

untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain.

Agar sinyal tersebut efektif, maka harus dapat ditangkap pengguna informasi dengan baik. Teori Sinyal memusatkan perhatiannya kepada pengaruh informasi terhadap perubahan perilaku pemakai informasi. Perusahaan yang optimis memiliki prospek

yang positif akan cenderung menyampaikan berita itu kepada investor. Sinyal yang diberikan dapat pula menjelaskan kelebihan perusahaan tersebut dibanding dengan

perusahaan lain misalnya dengan menunjukkan jenis perusahaan dalam ketepatan waktu pelaporan perusahaan.

Dalam kerangka teori sinyal disebutkan bahwa dorongan perusahaan untuk

memberikan informasi adalah karena terdapat assimetri informasi antara manajer perusahaan dan pihak luar, hal ini disebabkan karena manajer perusahaan mengetahui

lebih banyak informasi mengenai perusahaan dan prospek yang akan datang daripada pihak luar (Wolk et al., 2000). Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi asimetri informasi tersebut. Salah satu cara untuk mengurangi

informasi keuangan yang positif dan dapat dipercaya yang akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang sehingga dapat

meningkatkan kredibilitas dan kesuksesan perusahaan (Wolk et al., 2000). Dengan teori sinyal, perusahaan memberikan sinyal pada pihak luar yakni berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai

prospek perusahaan yang akan datang (Wolk et al., 2000).

Berdasarkan teori sinyal perusahaan yang mempunyai tingkat likuiditas yang

tinggi menunjukkan kabar baik (good news) bagi perusahaan, hal ini nantinya akan mempengaruhi perusahaan untuk menyampaikan laporan dengan tepat waktu karena akan membuat reaksi pasar menjadi positif terhadap perusahaan (Prasetya, 2012).

Selain itu berdasarkan teori sinyal, sebagian besar perusahaan berusaha untuk menambah modal mereka dengan lebih dari satu sumber daya, dan salah satu

upayanya adalah menerbitkan saham baru. perusahaan, yang membutuhkan pembiayaan baru, akan berusaha untuk mengungkapkan informasi lebih lanjut tentang situs web mereka untuk menarik lebih banyak investor dan meningkatkan

kepercayaan mereka tentang posisi perusahaan (Debrecency, 2002). Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor

terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya, yang akan digunakan untuk membuat keputusan investasi, kredit dan keputusan sejenis, termasuk laporan arus kas karena laporan arus kas merupakan

2.1.3 Teori Stakeholder (Stakeholder Theory)

Stakeholder merupakan individu, sekelompok manusia, komunitas, atau

masyarakat baik secara keseluruhan maupun secara parsial memiliki hubungan dan kepentingan terhadap perusahaan. Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus

memberi manfaat bagi stakeholder-nya (pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis, dan pihak lain) (Septiarsi, 2013). Dengan

demikian keberadaan perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut. Septiarsi (2013) menyatakan bahwa manajemen perusahaan diharapkan untuk dapat melakukan aktivitas sesuai dengan

yang diharapkan stakeholder dan melaporkannya kepada stakeholder. Teori ini juga menyatakan bahwa para stakeholder memiliki hak untuk mengetahui semua informasi

keuangan dan non keuangan. Dampak aktivitas perusahaan kepada stakeholder dapat diketahui melalui pertanggung jawaban yang diberikan perusahaan berupa informasi keuangan dan non keuangan.

2.2. Laporan Keuangan (Financial Reporting)

Pihak yang berkepentingan atas perkembangan suatu perusahaan sangat perlu untuk mengetahui kondisi keuangan perusahaan tersebut. Kondisi keuangan suatu

perusahaan dapat diketahui dari laporan keuangan. Laporan keuangan pada dasarnya merupakan hasil akhir dari proses akuntansi yang digunakan sebagai alat untuk mengkomunikasikan aktivitas perusahaan yang diproksikan dengan data keuangan

Laporan keuangan adalah alat komunikasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan tentang kondisi kesehatan perusahaan berupa posisi

keuangan dan kinerja perusahaan selama periode waktu tertentu.

Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan ekonomi. Disamping itu laporan keuangan juga dapat

digunakan sebagai sarana pertanggungjawaban perusahaan terhadap pihak-pihak yang berhubungan langsung dengan perusahaan. Laporan keuangan juga dapat digunakan sebagai salah satu indikator kesuksesan suatu perusahaan dalam mencapai tujuannya

(Hanny, 2006).

2.3. Pengungkapan Laporan Keuangan 2.3.1 Pengertian Pengungkapan

Laporan keuangan merupakan hasil akhir dari sebuah proses akuntansi yang digunakan untuk memberikan informasi bagi para pemakainya sebagai salah satu pertimbangan dalam proses pengambilan keputusan. Pengungkapan (disclosure)

dalam laporan keuangan merupakan hal yang penting untuk dilakukan. Septiarsi (2013) mendefinisikan pengungkapan sebagai penyediaan jumlah informasi yang

dibutuhkan untuk pengoperasian secara optimal dalam pasar modal yang efisien. Dari pengertian di atas dapat disimpulkan bahwa pengungkapan merupakan suatu penyajian informasi dalam bentuk laporan keuangan maupun media komunikasi

berguna, lengkap, jelas, menggambarkan secara tepat mengenai kejadian-kejadian ekonomi, dan tidak membingungkan pemakai laporan keuangan dalam membantu

pengambilan keputusan ekonomi.

Adapun tujuan dari pengungkapan adalah untuk memberikan informasi yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan melayani berbagai

pihak yang mempunyai kepentingan yang berbeda-beda (Septiarsi, 2013). Saat ini pengungkapan telah banyak dilakukan dengan tujuan untuk melindungi (proactive),

memberikan informasi (informative), dan untuk melayani kebutuhan khusus (differential). Tujuan proactive dilakukan untuk melindungi para pemakai laporan

keuangan, sedangkan tujuan informative yakni untuk menyediakan informasi yang

dapat membantu keefisienan dalam pengambilan keputusan bagi pemakai laporan keuangan, dan tujuan differential merupakan gabungan dari tujuan proactive dan

informative yang artinya pengungkapan informasi harus dibatasi pada apa yang

dipandang bermanfaat bagi pemakainya. Kualitas laporan keuangan dapat dikatakan baik apabila tingkat pengungkapan terhadap informasi yang diberikan memenuhi

kriteria tertentu. Untuk itu ada tiga Kriteria yang disarankan oleh Yularto dan Chariri (2003) sehubungan dengan kualitas laporan keuangan yaitu:

1. Adequate (cukup)

2. Fair (wajar)

Pengungkapan secara wajar menunjukkan tujuan etis agar dapat memberikan

perlakuan yang sama dan bersifat umum bagi semua pemakai informasi perusahaan

3. Full (lengkap)

Pengungkapan yang lengkap mensyaratkan perlunya penyajian semua informasi yang relevan.

Semakin luasnya pengungkapan yang dilakukan, maka laporan keuangan perusahaan tersebut akan semakin handal. Oleh karena itu sangatlah penting sebuah perusahaan untuk melakukan pengungkapan.

2.3.2 Jenis Pengungkapan Laporan Keuangan 1. Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib merupakan pengungkapan minimum yang disyaratkan

oleh peraturan yang berlaku. Peraturan atas pengungkapan wajib ini diatur dalam keputusan Ketua Bapepam No.Kep-38/PM/1996 tanggal 17 Januari 1996, bahwa perusahaan yang telah melakukan penawaran umum dan perusahaan publik

berkewajiban untuk menyampaikan laporan tahunan yang memuat ikhtisar data keuangan penting, analisis dan pembahasan umum oleh manajemen, laporan

publik untuk setiap jenis industri, yang kemudian disempurnakan kembali dalam Keputusan Ketua Bapepam-LK No. Kep-134/BL/2006.

2. Pengungkapan Sukarela (Voluntary Disclosure)

Pelaporan sukarela ialah segala jenis pelaporan yang dilakukan oleh perusahaan yang tidak diatur dalam peraturan atau undang-undang yang ada. Perusahaan berhak melakukan pelaporan sukarela dalam rangka memberikan

informasi tambahan yang akan mempermudah pengguna laporan keuangan dalam mengambil keputusan. Luas pengungkapan sukarela akan berbeda-beda antara

perusahaan yang satu dengan lainnya sesuai dengan kebijakan masing-masing perusahaan.

Penelitian menunjukkan bahwa pengungkapan sukarela bermanfaat bagi

perusahaan. Dimita (2012) menyatakan bahwa pengungkapan informasi sukarela yang signifikan, baik keuangan maupun non-keuangan, akan menambah nilai dari

informasi yang diungkapkan kepada publik. Xiao et al. (2004) menyatakan bahwa sebuah manfaat yang besar bagi perusahaan untuk mengungkapkan informasi sebanyak mungkin sehingga investor mampu membedakan mana perusahaan yang

baik dan yang buruk.

Praktik pengungkapan informasi keuangan dalam website perusahaan

1. Memperbaiki reputasi perusahaan,

2. Menyajikan informasi yang dapat menghasilkan keputusan investasi yang lebih

baik bagi investor,

3. Memperbaiki akuntabilitas,

4. Memperbaiki prediksi resiko yang dilakukan oleh investor, dan 5. Menyajikan kewajaran harga saham yang lebih baik.

2.4 Internet Financial Reporting (IFR)

Internet Financial Reporting merupakan salah satu cara perusahaan untuk

mempublikasikan atau menyebarluaskan informasi keuangan perusahaan kepada publik melalui internet. Literatur akuntansi yang ada menyatakan bahwa IFR dikenal sebagai pengungkapan sukarela (voluntary disclosure), bukan karena isi

pengungkapannya tetapi karena alat yang digunakan.

Praktik IFR tidak dapat dipisahkan dari teori keagenan (agency theory) dan

teori sinyal (signaling theory). Dalam kerangka teori keagenan, terdapat tiga macam hubungan keagenan, yaitu:

1. Hubungan keagenan antara manajer dengan pemilik (Bonus Plan Hypothesis), 2. Hubungan keagenan antara manajer dengan kreditur (Debt/Equity Hypothesis)

dan

3. Hubungan keagenan antara manajer dengan pemerintah (Political Cost

Hypothesis).

Hal ini berarti ada kecenderungan bagi manajer untuk melaporkan sesuatu

hubungannya dengan pemilik, kreditur maupun pemerintah. Praktik IFR merupakan media untuk menyampaikan informasi sebagaimana yang dikehendaki dalam kontrak

keagenan.

Dalam kerangka teori sinyal disebutkan bahwa dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara manajer

perusahaan dan pihak luar karena manajer perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (Wolk et al.,

2000). Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan

yang positif dan dapat dipercaya yang akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang sehingga dapat meningkatkan kredibilitasnya

dan kesuksesan perusahaan (Wolk et al., 2000).

Menurut Luciana (2008) berbagai format yang dapat digunakan dalam mempresentasikan laporan keuangan melalui internet yakni :

1. Portable Document Format (PDF)

Merupakan sebuah format file yang dikembangkan oleh Adobe Corporation untuk

membuat dokumen-dokumen yang dibutuhkan untuk mewakili dokumen yang asli. Semua elemen dalam dokumen asli disimpan sebagai gambaran elektronik. 2. Hypertext Markup Language

3. Graphics Interchange Format (GIF)

GIF adalah sebuah format file berbentuk grafik, dengan meringkas mengenai

gambaran informasi tanpa mengurangi informasi tersebut, yang dapat dibaca oleh kebanyakan pengguna.

4. Joint Photographic Expert Group (JPEG)

Sebuah format grafik yang digunakan untuk meringkas foto agar mempunyai ukuran yang dapat digunakan dalam website.

5. Microsoft Excel Spreadsheet

Sebuah aplikasi computer yang berupa spreadsheet dengan menyimpan, memperlihatkan dan memanipulasi data yang disusun dalam kolom dan lajur. 6. Microsoft Word

Ms. Word merupakan aplikasi program computer yang paling banyak digunakan

dalam IFR. 7. Zip Files

WinZip adalah program windows yang mengizinkan para pengguna untuk

menyimpan dan meringkas dokumen informasi segingga mereka dapat menyimpan dan mendistribusikan informasi tersebut dengan lebih efisien.

8. Macromedia Flash Softwatre

Merupakan standar untuk mengirim informasi dengan cepat. 9. Real Networks Real Player Software

Format yang menggunakan efek video. 10. Macromedia Shockwave Software

Fitriana (2001) mengungkapkan bahwa Internet Financial Reporting dinilai memberikan berbagai keuntungan, yakni :

1. Menawarkan solusi biaya rendah (bagi kedua belah pihak). Bagi investor,

memberikan kemudahan dalam mengakses informasi perusahaan. Sedangkan bagi perusahaan, dapat mengurangi biaya untuk mencetak serta mengirim informasi

perusahaan kepada investor Menawarkan ketepatan waktu dalam penyebaran serta akses informasi sehingga informasi lebih relevan karena tepat waktu.

2. Sebagai media komunikasi massa untuk laporan perusahaan. Informasi dapat

diakses oleh pengguna yang lebih luas daripada media komunikasi yang lama. Tidak ada batasan wilayah sehingga dapat mengembangkan jumlah investor

potensial.

3. Menawarkan informasi keuangan dalam berbagi format yang memudahkan dan

bisa didownload. Adobe Acrobat format dalam portable document format (PDF) biasanya merupakan format yang paling umum digunakan. Selain itu format yang digunakan adalah HTML (Hypertext Markup Language), Excel, XBRL.

4. Memungkinkan pemakai berinteraksi dengan perusahaan untuk bertanya atau

memesan informasi tertentu dengan cara yang jauh lebih mudah dan murah

disbanding mengirim surat atau telepon ke perusahaan.

Luciana (2008) terdapat tiga cara penyajian laporan keuangan melalui website, yaitu :

1. Membuat duplikat laporan keuangan yang sudah dicetak ke dalam format

electronic paper.

3. Meningkatkan pencantuman laporan keuangan melalui website sehingga lebih

mudah diakses oleh pihak yang berkepentingan daripada laporan keuangan dalam

format cetak.

Selain memberikan beberapa keuntungan, pengungkapan informasi keuangan melalui website perusahaan juga memiliki beberapa kekurangan, antar lain:

1. Belum adanya standar khusus yang mengatur pengungkapan informasi keuangan

dalam website perusahaan.

2. Biaya untuk membangun serta merawat website terkadang melebihi atas manfaat

yang didapat.

3. Sehubungan dengan market competition, dengan diungkapkannya informasi

secara luas, perusahaan akan berpotensi kehilangan keunggulan kompetitifnya (Asbaugh dkk. 1999).

Dari beberapa kelebihan dan kekurangan yang terjadi berkaitan dengan praktik IFR di perusahaan, dapat diambil kesimpulan bahwa perusahaan-perusahaan di seluruh dunia mulai menaruh perhatian khusus terhadap praktik IFR dan IFR telah

menjadi bagian dari media pelaporan keuangan yang berlaku di perusahaan. Namun ada juga yang hingga saat ini belum juga mengimplementasikan praktik IFR dalam

perusahaannya.

Adapun variabel independen yang digunakan dalam penelitian ini adalah variabel ukuran perusahaan, profitabilitas, likuiditas, leverage, reputasi auditor, umur listing,

dan kepemilikan saham publik, kepemilikan asing, dan jenis industri.

2.5.1 Ukuran Perusahaan

Ukuran perusahaan adalah penentuan besaran, dimensi, atau kapasitas dari suatu perusahaan, sebagai penentuan sebuah perusahaan besar atau kecil dapat dilihat

dari nilai total aktiva (Hanny, 2006). Dalam teori keagenan, perusahaan besar memiliki biaya keagenan yang lebih besar dibandingkan perusahaan kecil, sebab perusahaan besar memiliki pemegang saham dalam jumlah yang banyak dan tersebar

luas (Oyelere et al., 2003). Biaya keagenan tersebut berupa biaya penyebarluasan laporan keuangan, salah satu cara yang dilakukan perusahaan untuk mengurangi

baiya keagenan tersebut adalah dengan menerapkan praktik IFR. Selain itu, perusahaan besar lebih mudah diawasi kegiatannya oleh para stakeholder, sehingga memberi tekanan pada perusahaan tersebut untuk melakukan praktik pelaporan yang

lebih lengkap dan cepat sebagai wujud pertanggungjawaban manajemen terhadap stakeholder salah satunya dengan menggunakan fasilitas internet untuk

mencantumkan laporan keuangannya di dalam website perusahaan. Hasil penelitian Craven (1999) dan Prasetya (2012) menunjukkan hubungan yang positif antara ukuran perusahaan dengan IFR.

2.5.2 Profitabilitas

Profitabilitas merupakan suatu aspek penting yang dapat dijadikan acuan oleh investor atau pemilik perusahaan untuk menilai kinerja manajemen dalam mengelola

suatu perusahaan. Perusahaan-perusahaan yang memiliki profitabilitas tinggi akan memiliki dorongan lebih kuat untuk menyebarluaskan informasi perusahaan, terutama

ketika perusahaan menunjukkan performance yang bagus, maka manajemen memiliki dorongan yang kuat untuk menyebarluaskan informasi perusahaan terutama informasi

keuangan (Oyelere et al., 2003). Perusahaan dengan kinerja buruk menghindari teknik pelaporan keuangan melalui internet seperti IFR karena mereka berusaha untuk menyembunyikan badnews. Berbeda dengan perusahaan yang memiliki

profitabilitas tinggi, mereka menerapkan praktik IFR untuk membantu menyebarluaskan goodnews. Hasil penelitian yang dilakukan Debreceny et al. (2002),

Hanny (2006) menunjukkan adanya pengaruh yang signifikan antara profitabilitas dengan IFR.

2.5.3 Likuiditas

Likuiditas menunjukkan kemampuan perusahaan dalam membayar kewajiban

jangka pendeknya. Kekuatan perusahaan yang ditunjukkan dengan rasio likuiditas yang tinggi akan berhubungan dengan pelaporan keuangan perusahaan selengkap dan

seluas mungkin. Perusahaan yang memiliki tingkat likuiditas yang tinggi akan cenderung termotivasi untuk menginformasikan laporan keuangannya selengkap dan seluas mungkin dibandingkan dengan perusahaan dengan tingkat likuiditas yang

rendah. Dengan demikian tingkat likuiditas perusahaan memiliki pengaruh terhadap keputusan perusahaan dalam menerapkan praktik IFR.

Dalam menghadapi perubahan dalam teknologi, internet merupakan salah satu teknologi baru dalam pelaporan keuangan perusahaan. Perusahaan yang tergolong dalam industri dengan penggunaan tingkat teknologi yang tinggi (manufaktur) pada

satu cara untuk menarik para investor dan debitur. Dengan demikian jenis industri memiliki pengaruh terhadap keputusan perusahaan dalam menerapkan praktik IFR.

2.5.4 Leverage

Leverage merupakan kemampuan jangka panjang perusahaan untuk

memenuhi kewajibannya Leverage dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh

modal (equity). Semakin tinggi tingkat leverage sebuah perusahaan, maka semakin tinggi pula hutang perusahaan tersebut. Di dalam teori sinyal, tingkat leverage yang

tinggi merupakan salah satu sinyal badnews yang menunjukkan kinerja buruk perusahaan tersebut, sehingga manajemen akan menghindari teknik pelaporan keuangan melalui internet seperti IFR dalam menyebarluaskan informasi

keuangannya. Tingkat leverage yang tinggi merupakan salah satu hal yang menjadi perhatian stakeholder, sebab tingkat leverage yang tinggi dianggap dapat memberikan

dampak yang signifikan terhadap prospek perusahaan kedepannya (Prasetya, 2012). Penelitian sebelumnya membuktikan adanya hubungan negatif antara leverage dengan pengungkapan laporan keuangan melalui internet.

2.5.6 Reputasi auditor

Penggunaan Kantor Akuntan Publik (KAP) yang bereputasi merupakan salah satu sinyal positif bagi perusahaan karena perusahaan akan dianggap memiliki

informasi yang tidak menyesatkan dan melaporkan informasi keuangannya secara lebih transparan. Hal tersebut akan meningkatkan citra perusahaan dan mendorong

menggalang kepercayaan investor karena laporan keuangan perusahaan dapat dipercaya. Perusahaan akan cenderung menggunakan KAP yang memiliki reputasi

yang baik yaitu KAP yang masuk dalam Big Four yaitu Ernst & Young, Deloite Touche Tohmatsu, KPMG, serta Price Waterhouse Copper. KAP yang berafiliasi

dengan KAP Big Four tersebut dianggap memiliki kemampuan yang lebih baik untuk

bertahan dari tekanan klien, lebih peduli pada reputasi mereka, memiliki sumberdaya yang lebih besar berkaitan dengan kompensasi individu dan teknologi maju yang

dimiliki serta memiliki strategi dan proses audit yang lebih baik (Dimita, 2012).

2.5.7 Kepemilikan Publik

Kepemilikan publik merupakan persentase kepemilikan saham yang dimilki oleh publik terhadap jumlah semua saham perusahaan. Putra (2012) mengemukakan

bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh investor luar dapat

mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini Karena semakin

banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula

detail-detail butir yang dituntut untuk dibuka dan dengan demikian pengungkapan

perusahaan semakin luas. Disinilah peran IFR dibutuhkan dalam hal memberi sinyal

mengenai perusahaan kepada para investor. Hal ini juga didukung dengan teori keagenan

yang muncul karena ketidak yakinan para investor terhadap kinerja manejer untuk itu

harus dilakukan pengawasan.

2.7 Penelitian Terdahulu

mulai berkembang pesat sejak tahun 1995. Pada umumnya penelitian ini lebih banyak berfokus pada negara-negara yang maju, seperti Inggris, Amerika Jerman, Australia,

dan Cina.Namun hanya sedikit penelitian mengenai IFR yang dilakukan di negara berkembang, seperti Indonesia. Asbaugh et al. (1999) yang meneliti mengenai faktor utama yang berpengaruh terhadap aplikasi IFR dalam perusahaan. Hasil penelitian ini

mengungkapkan bahwa hanya ukuran perusahaan yang berpengaruh signifikan terhadap praktik IFR di perusahaan. Brennan dan Hourgan (2000) meneliti tingkat

pelaporan keuangan di internet dengan menggunakan sampel 94 perusahaan publik di Irlandia. Hasilnya menunjukkan sebesar 37% memiliki beberapa bentuk informasi keuangan di internet. Dan dari penelitiannya tersebut, ukuran perusahaan serta jenis

industri merupakan penentu yang signifikan terhadap pelaporan informasi di internet, sedangkan leverage tidak signifikan.

Craven dan Marston (1999) melakukan penelitian tentang pengaruh ukuran perusahaan dan jenis industri terhadap pelaporan keuangan melalui internet dan

memperoleh hasil bahwa ukuran perusahaan berpengaruh terhadap IFR sedangkan

jenis industry tidak. Sedangkan Aly et.al (2010) meneliti tentang faktor-faktor yang mempengaruhi pengungkapan laporan keuangan melalui internet dan menemukan

hasil bahwa profitabilitas, coorporate listing, dan tipe industri adalah faktor yang mempengaruhi pengungkapan informasi diinternet, sementara karakteristik perusahaan lainnya seperti ukuran perusahaan,leverage, likuiditas, dan ukuran auditor

tidak dapat mempengaruhi CIR.

Di Indonesia penelitian tentang ini telah dilakukan secara empiris oleh Ismail

perusahaan, leverage, profitabilitas, tipe industri, dan kondisi negara. Chariri dan Lestari (2005) melakukan pengukuran terhadap tujuh faktor yang mempengaruhi IFR

(ukuran perusahaan, profitabilitas, likuiditas, jenis industry, leverage, reputasi auditor, dan umur listing perusahaan). Dari ketujuh faktor tersebut terdapat lima faktor yang berpengaruh positif terhadap IFR (ukuran perusahaan, likuiditas,

leverage, reputasi auditor, dan umur listing perusahaan). Sedangkan profitabilitas dan

jenis industri terbukti tidak berpengaruh terhadap IFR.Hal ini berarti manajer

perusahaan tidak terlalu mempertimbangakan profitabilitas dan jenis industri dalam mengambil keputusan untuk melakukan praktik IFR atau tidak. Hanny dan anis (2006) juga melakukan penelitian yang sama dan menemukan hanya ukuran

perusahaan, likuiditas, leverage, reputasi auditor dan umur listing berpengaruh terhadap IFR sedangakan profitabilitas dan jenis industry tidak berpengaruh. Mellysa

(2012) juga meneliti tentang faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet dan menemukan hasil bahwa hanya ukuran perusahaan yang mempengaruhi IFR, sedangkan likuiditas, leverage, umur listing, dan profitabilitas

tidak berpengaruh. Berikut ini daftar peneliti terdahulu yang dideskripsikan dalam Tabel 2.1.

BAB III

KERANGKA KONSEP

3.1. Kerangka Konsep

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan

sebelumnya, maka secara skematis kerangka konseptual dalam penelitian ini digambarkan sebagai berikut:

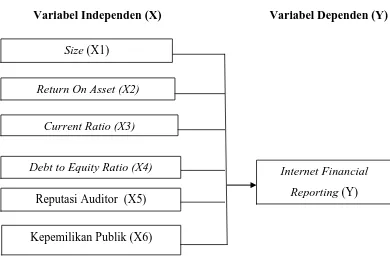

Variabel Independen (X) Variabel Dependen (Y)

Gambar 3.1 Kerangka Konsep Penelitian

Pada umumnya perusahaan besar memiliki stakeholder dalam jumlah banyak dan tersebar luas sehingga dapat meningkatkan agency cost (Oyelere et.al, 2003).

Para stakeholder tersebut membutuhkan informasi yang cepat, mudah dan akurat Size (X1)

Return On Asset (X2)

Current Ratio (X3)

Internet Financial Reporting (Y) Debt to Equity Ratio (X4)

Reputasi Auditor (X5)

sebagai bahan pertimbangan untuk mengambil keputusan. Oleh karena itu perusahaan besar juga harus memiliki sistem informasi manajemen yang lengkap dan kompleks

serta pengendalian internal yang lebih baik dibandingkan dengan perusahaan kecil guna memberi kemudahan bagi para stakeholdernya dalam memperoleh informasi yang dibutuhkan terkait dengan perusahaan dengan cepat, mudah dan akurat. Website

merupakan salah satu media alternatif selain pasar modal yang dapat digunakan untuk menyajikan informasi secara lebih cepat, mudah dan akurat. Maka dari itu perusahaan

tersebut dapat menyediakan informasi yang lebih baik, termasuk dengan menggunakan fasilitas internet untuk mencantumkan laporan keuangan perusahaan tersebut yang disebut dengan IFR. Dengan demikian ukuran perusahaan memiliki

pengaruh positif terhadap keputusan perusahaan dalam menerapkan praktik IFR. Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba

dalam satu periode tertentu. Perusahaan besar pada umumnya akan menghasilkan profitabilitas yang tinggi. Perusahaan-perusahaan yang memiliki profitabilitas tinggi akan memiliki dorongan lebih kuat untuk menyebarluaskan informasi perusahaan,

terutama informasi keuangan melalui website perusahaan. Perusahaan yang memiliki profitabilitas yang tinggi cenderung akan mengungkapkan lebih rinci mengenai

aktivitas mereka (voluntary disclosure) atau mengungkapkan lebih banyak informasi bagi pengguna potensial melalui IFR. Tentunya hal ini dapat menarik perhatian stakeholder dengan pelaporan keuangan yang lebih lengkap dan luas dengan

menggunakan IFR (Debrecency et al., 2002). Selain itu perusahaan dengan kinerja keuangan yang bagus berusaha menyebarluaskan goodnews perusahaan, salah

menghindari teknik pelaporan keuangan melalui internet seperti IFR karena berusaha untuk menyembunyikan badnews. Dengan demikian profitabilitas perusahaan

memiliki pengaruh positif terhadap keputusan perusahaan dalam menerapkan praktik IFR.

Salah satu yang menjadi perhatian khusus para stakeholders yang

berinvestasi dalam suatu perusahaan adalah tingkat likuiditas perusahaan tersebut. Likuiditas merupakan kemampuan perusahaan untuk menyelesaikan kewajiban atau

hutang jangka pendeknya tepat pada waktunya. Kondisi perusahaan yang sehat ditunjukkan dengan rasio likuiditas yang tinggi dan hal ini berkaitan dengan pelaporan keuangan selengkap mungkin (Prasetya, 2012). Hal ini didasarkan pada

harapan bahwa perusahaan dengan finansial yang kuat akan melaporkan keuangan selengkap dan seluas mungkin termasuk menerapkan praktik IFR daripada

perusahaan yang memiliki kondisi finansial yang lemah. Oleh sebab itu, diharapkan perusahaan yang mempunyai tingkat likuiditas yang tinggi akan lebih menginformasikan keuangannya khususnya pelaporan keuangan melalui internet atau

IFR. Dengan demikian likuiditas memiliki pengaruh positif terhadap pelaporan keuangan melalui internet (IFR).

Leverage juga dapat mempengaruhi penerapan IFR dalam mengungkapkan

informasi keuangannya secara lengkap dan luas. Hal ini dilakukan untuk memberi keyakinan kepada kreditor bahwa perusahaan mampu memenuhi kewajiban jangka

panjangnya. Leverage adalah merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Perusahaan dengan tingkat leverage yang tinggi akan

positif perusahaan dalam rangka mengaburkan perhatian kreditur dan pemegang saham untuk tidak terlalu fokus hanya pada leverage perusahaan yang tinggi (Oyelere

et.al, 2003). Dengan demikian tingkat leverage perusahaan memiliki pengaruh positif

terhadap keputusan perusahaan dalam menerapkan praktik IFR.

Tak dapat dipungkiri bahwa peran auditor juga dapat menunjang penerapan

IFR dalam sebuah perusahaan. Penggunaan auditor dengan menyandang reputasi baik akan mempengaruhi kualitas informasi keuangan perusahaan tersebut. Semakin baik

reputasi auditor tersebut akan lebih memberikan kepercayaan kepada publik atas laporan keuangan yang di auditnya. Penggunaan KAP yang bereputasi oleh perusahaan akan diintepretasikan oleh publik sebagai suatu perusahaan yang dapat

dipercaya terutama berkaitan dengan kinerja keuangan perusahaan. Perusahaan yang menggunakan KAP yang bereputasi (Big Four) akan cenderung melaporkan

informasi perusahaan setransparan mungkin guna menarik minat para kreditur dan investor. Hal tersebut akan menaikkan citra perusahaan di kalangan publik. Dengan demikian reputasi auditor memilki pengaruh positif terhadap keputusan perusahaan

dalam menerapkan praktik IFR.

Kepemilikan publik adalah proporsi kepemilikan saham perusahaan yang

dimiliki oleh publik, yaitu individu yang memiliki kepemilikan saham di bawah 5% yang berada di luar manajemen dan tidak memiliki hubungan istimewa dengan perusahaan. Informasi keuangan yang disampaikan manajemen, oleh para investor

digunakan untuk menganalisis kinerja manajemen dan kondisi perusahaan di masa yang akan datang guna mengurangi risiko investasi. Semakin besar komposisi saham

Dengan demikian kepemilikan publik memiliki pengaruh positif terhadap keputusan perusahaan dalam menerapkan IFR.

3.2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konsep, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut: faktor ukuran perusahaan, profitabilitas, likuiditas, leverage, reputasi auditor dan kepemilikan publik,

BAB IV

METODE PENELITIAN

4.1 Jenis PenelitianJenis penelitian yang digunakan dalam penelitian ini adalah kausal komperatif yang bertujuan untuk menganalisis pengaruh variabel independen terhadap variabel

dependen. Desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan non finansial yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2012. Waktu penelitian direncanakan dilakukan

mulai dari bulan April 2014 sampai dengan bulan Juli 2014.

4.3 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan non finansial yang

terdaftar dalam Bursa Efek Indonesia (BEI) selama periode 2012 yang terdiri dari pertanian, peternakan, pertambangan, jasa, manufaktur, perdagangan, properti dan real estate, dan lain-lain. Adapun jumlah populasi seluruh perusahaan non finansial

yang terdaftar di BEI hingga akhir tahun 2012 ada sebanyak 255 perusahaan. Sementara yang dijadikan sampel sebanyak 72 perusahaan. Perhitungan sampel

N.pq n =

(N-1) B2 4

+ pq

Dimana:

n = Jumlah sampel yang diinginkan N = Populasi.

p = Nilai probabilitas = 0,5 untuk meminimumkan risiko sampling. q = (1-p) = 0,5

B = Kesalahan diperkirakan berinterval range tidak lebih dari 10%. Adapun perhitungan sample untuk penelitian ini adalah sebagai berikut:

n = 255.(0,5.0,5) 254.0,0025 + (0,5.0,5)

= 72,03

= 72 perusahaan atau 28,24%

Berdasarkan perhitungan sample diatas maka selanjutnya dilakukan

pengambilan sample dengan menggunakan proportional stratified random sampling. Metode ini dipilih karena unsur-unsur populasi heterogen yaitu terdiri dari

bermacam-macam jenis industri. Pengambilan sample dengan metode random sample akan menimbulkan bias karena masing-masing unsur populasi ini tidak mempunyai kesempatan atau probabilitas yang sama (Hanny, 2006). Dengan metode proportional

stratified random sampling, populasi dikelompokkan menurut jenis industri. Dari

masing-masing kelompok tersebut kemudian ditentukan sejumlah sampel secara

proportional dan dipilih secara random. Adapun hasil pengambilan sample yang

digunakan dalam penelitian ini dapat dilihat pada Tabel 4.1

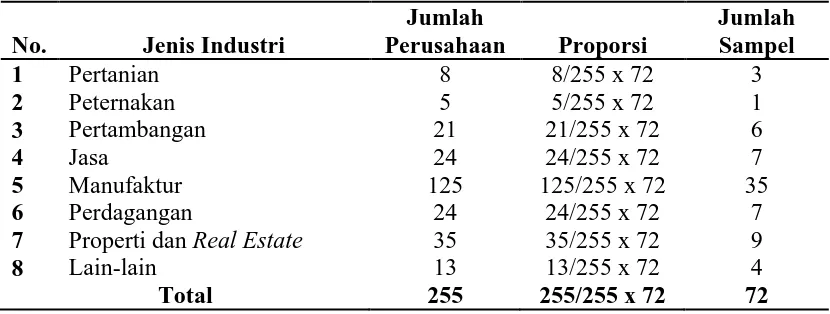

Tabel 4.1

Daftar Penentuan Sample Perusahaan

No. Jenis Industri

Jumlah

4.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu data laporan keuangan dari perusahaan – perusahaan non finansial yang terdaftar di Bursa Efek Indonesia yang di download dari websit

merupakan data antara perusahaan dalam satu tahun (cross section). Data diolah dengan program Statistical Package For Social Science (SPSS). Pada penelitian ini,

data yang digunakan meliputi laporan laba rugi, neraca, serta website perusahaan sample. Sedangkan teknik untuk mengobservasi website perusahaan dilakukan dengan tahap-tahap:

- Peneliti menggunakan search engine yang umum digunakan seperti Google

dan Yahoo untuk mencari website perusahaan.

- Website perusahaan diakses untuk menguji aksesbilitasnya dan untuk

- Apabila tidak ditemukan website melalui search engine, maka perusahaan

dianggap tidak mempunyai website.

- Perusahaan yang mempunyai website dan mengungkapkan informasi keuangan

berupa laporan keuangan dianggap melakukan praktek IFR sedangkan perusahaan yang tidak memiliki website dan yang memiliki website namun tidak

mengungkapkan laporan keuangan di website dianggap tidak menerapkan IFR.

4.5 Definisi Operasional dan Pengukuran Variabel

Penelitian ini dilakukan untuk mengetahui faktor-faktor yang mempengaruhi

pelaporan keuangan melalui internet (Internet Financial Reporting). Oleh karena itu perlu dilakukan pengujian atas hipotesis-hipotesis analisis yang dirancang sesuai dengan variabel-variabel yang diteliti agar memperoleh hasil yang akurat. Penelitian

ini menggunakan dua jenis variabel yaitu variabel dependen dan variabel independen.

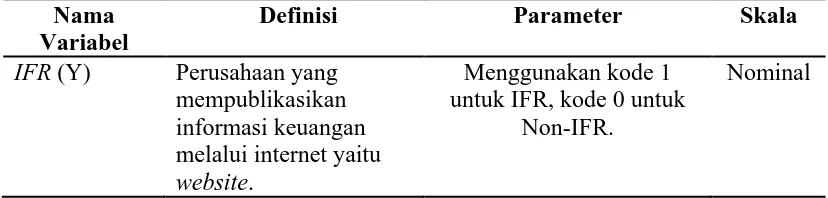

4.5.1 Variabel Dependen

Variabel dependen (Y) yang digunakan dalam penelitian ini adalah pelaporan

keuangan melalui internet atau dikenal dengan Internet Financial Reporting (IFR). IFR adalah pelaporan keuangan yang dilakukan oleh perusahaan melalui internet

yang disajikan dalam website perusahaan selain pasar modal. Perusahaan dianggap menerapkan IFR jika pada website perusahaan tersebut dicantumkan laporan keuangan, sedangkan perusahaan yang memiliki website namun pada website

perusahaan tidak dicantumkan laporan keunagan maka dianggap tidak menerapkan praktik IFR. Dalam penelitian ini, variabel IFR merupakan variabel kategori sehingga