ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP PELAPORAN KEUANGAN DI INTERNET (INTERNET FINANCIAL REPORTING) DALAM WEBSITE PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG

LISTING DI BURSA EFEK INDONESIA

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)

(Skripsi)

Oleh

DICKY AJIS NOOR

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP PELAPORAN KEUANGAN DI INTERNET (INTERNET FINANCIAL REPORTING) DALAM WEBSITE PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG

LISTING DI BURSA EFEK INDONESIA

(Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia) Oleh

DICKY AJIS NOOR

Tujuan dari penelitian ini adalah untuk mengetahui apakah leverage (DAR), Return Saham, Likuiditas, dan Earning per Share (EPS), mempengaruhi pengungkapan pelaporan infomasi keuangan di internet. Jumlah sampel dalam penelitian ini sebanyak 126 perusahaan yang dipilih dengan menggunakan metode purposive sampling yang artinya diperoleh berdasarkan penentuan sampel dengan pertimbangan atau kriteria tertentu untuk periode tahun 2009-2011. Metode yang digunakan untuk menguji hipotesis adalah uji beda rata-rata dan uji regresi logistik. Hasil penelitian ini menunjukkan bahwa Berdasarkan hasil uji beda rata-rata dan uji regresi logistik, ditemukan bahwa dari keempat faktor; leverage, return saham, likuiditas dan Earning Per Share (EPS), tiga diantaranya berpengaruh positif signifikan dan hanya Earning Per Share (EPS) yang tidak berpengaruh signifikan terhadap IFR. Artinya perusahaan yang melakukan IFR memiliki kinerja yang lebih baik daripada perusahaan yang tidak melakukan IFR.

ABSTRAK

ANALYSIS EFFECT OF COMPANY FINANCIAL PERFORMANCE TO FINANCIAL REPORTING VIA INTERNET (INTERNET FINANCIAL

REPORTING) IN THE COMPANY’S WEBSITE AT SEVERAL MANUFACTURING COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

(Studies in Manufacturing Companies Listed on the Indonesia Stock Exchange) By

DICKY AJIS NOOR

The purpose of this study was to find out whether the leverage (DAR), Stock Return, Liquidity, and Earning per Share (EPS), affecting the financial infomation disclosure on the internet. The number of samples in this study were 126 companies selected using purposive sampling method, which means the sample obtained by the determination of the

consideration or the specific criteria for the period 2009 to 2011. The method used to test the hypothesis is the average difference test and logistic regression. The results of this study indicate that the result of different test average and logistic regression, it was found that of the four factors; leverage, stock returns, liquidity and Earning Per Share (EPS), three of which have significant positive effect and EPS are the only factor that has no significant effect on IFR. This means that companies doing IFR has better performance than companies that do not doing IFR.

ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN TERHADAP PELAPORAN KEUANGAN DI INTERNET (INTERNET FINANCIAL REPORTING) DALAM WEBSITE PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG LISTING DI BURSA EFEK

INDONESIA

Oleh

DICKY AJIS NOOR

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR RIWAYAT HIDUP

Dicky Ajis Noor lahir di Tanjung Karang, Bandar Lampung pada tanggal 27 Juni

1989 merupakan anak pertama dari tiga bersaudara pasangan Bapak Rosikin ajis

S.sos dan Ibu Rosa Evita Sari.

Penulis memiliki satu orang saudara perempuan bernama Ditha Amelia dan satu

orang saudara laki-laki bernama Dimmy Arova.

Penulis telah menyelesaikan sekolah di Taman Kanak-kanak (TK) taruna jaya

pada tahun 1995 dan menempuh pendidikan dasar di SD Al-azhar way halim,

Bandar Lampung yang diselesaikan pada tahun 2001. Pendidikan tingkat pertama

ditempuh di SMP Negeri 8 Bandar Lampung yang diselesaikan pada tahun 2004.

Kemudian melanjutkan pendidikan tingkat atas di SMA Negeri 5 Bandar

Lampung yang diselesaikan pada tahun 2007.

Pada tahun 2007 penulis terdaftar sebagai mahasiswa di Jurusan Akuntansi

Motto:

D ’ y “

GOD, i have big problem

” w y y,

“

hey problem, I have a big GOD

”

(Noor, Dicky A)

“S

y

,

urusanmu dengan sungguh-

, y

A

”

(QS. Al-Insyirah: 6-8)

“

Simple life, simple problem

”

(Noor, Dicky A)

“

Dia yang tahu, tidak bicara. Dia yang bicara, tidak tau.

( Loo Tse

)”

"

Jendral yang hebat bukan lah jendral yang selalu menang dalam setiap pertempuran,

namun jendral yang hebat adalah jendral yang menang tanpa harus bertempur"

-the art of war

“

agama ini kuat dengan iman dan tegak dengan sholat, dari pada sibuk memperbaiki

orang lain, lebih baik sibuk memperbaiki diri. Islam berjaya dibawa oleh jiwa-jiwa

Persembahan

Dengan mengucap Alhamdulillah puji dan syukur kepada

Allah SWT atas karuniaNya, kupersembahkan sebuah karya

kecil buah pemikiran dan kerja keras untuk kedua orang

tuaku tercinta yang telah membesarkan dan mendidikku

dengan penuh kesabaran dan keikhlasan hati,

Ayahhandaku tercinta Rosikin azis,

Ibundaku tercinta Rosa Evita Sari,

Adik-adikku tersayang Ditha Amelia dan Dimmy Arova,

Almamaterku yang kucintai,

SANWACANA

Bismillahirrohmanirrohim

Alhamdulillah, segala puji syukur penulis panjatkan kehadirat Allah SWT, karena

berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan penulisan skripsi

yang berjudul “Analisis Pengaruh Kinerja Keuangan Perusahaan Terhadap Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) Dalam Website Perusahaan pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia” yang merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulis menyadari bahwa masih terdapat kekurangan dalam penyusunan skripsi

ini dikarenakan keterbatasan pengetahuan yang penulis miliki. Oleh karena itu

penulis mengharapkan kritik dan saran yang membangun.

Dalam kesempatan ini, penulis menghaturkan terima kasih atas kelancaran

penyusunan laporan ini. Ucapan terima kasih yang tulus penulis haturkan kepada :

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si.selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E, M.Si, Akt. selaku Ketua Jurusan Akuntansi

3. Bapak Sudrajat S.E., M.Acc., Akt. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung, dan juga selaku

pembimbing kedua terima kasih atas perhatian, kesabaran, dan

kesediaannya meluangkan waktu untuk memberikan bimbingan, masukan,

nasehat dan kritik yang membangun dalam proses penyelesaian skripsi

ini.

4. Bapak Kiagus Andi, S.E., M.Si., Akt. selaku pembimbing utama, terima

kasih atas perhatian, kesabaran, dan kesediaannya meluangkan waktu

untuk memberikan bimbingan, masukan, nasehat dan kritik yang

membangun dalam proses penyelesaian skripsi ini.

5. Bapak Yuliansyah, S.E., M.S.A.,Ph.D., Akt. selaku pembimbing akademik

dan penguji utama pada saat ujian skripsi. Terima kasih atas bantuan,

saran, dan nasehat yang telah diberikan selama ini.

6. Seluruh Dosen staf pengajar yang telah memberikan bekal ilmu

pengetahuan kepada penulis selama menjadi mahasiswa di Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

7. Staff dan karyawan Fakultas Ekonomi Unila, Pak Sobari, Mas Yana, Mas

Leman. Mba sri dan lain-lain.

8. Ayahanda tercinta. Rosikin Azis S.sos, terima kasih atas dukungan dalam

hal materi maupun non materi.

9. Ibunda tercinta, Rosa Evita Sari, terima kasih atas nasihat dan doa-doanya.

Dan terutama, semoga “Wawa” bisa menjadi apa yang mama harapkan.

10. Adik-adikku tercinta Ditha Amelia dan Dimmy arova, terima kasih atas

dukungannya selama ini

11. Teman-teman Akuntansi angkatan 2007, khususnya anak-anak 5pm,

Suherman, Indra Damai Tua Gultom, Muhammad Arif hidayat, Ahmad

herryandi, Rio ardilla dan Respati A.E.H. Semoga kita semua berhasil

menggapai impian kita, Amin.

12. Teman-teman VTR84 sepermainan, Randy kesuma, John Ferdy, Ilham Rc

Dalimunthe, Robby hendrawan, M satya DSB, Ipul sama, dan Ncek

Amrullah. Kita Wujudkan Wacana-wacana kita, semoga kesuksesan selalu

berpihak pada kita. Amin.

13. Dan seluruh pihak yang tidak dapat ditulis namanya satu persatu, yang ikut

membantu penulisan dalam pembuatan karya ini. Terimakasih untuk

semuanya semoga Allah membalas kebaikan kalian semua.

Semoga skripsi ini dapat bermanfaat, khususnya bagi penulis dan bagi para

pembaca. Selain itu, penulis berharap dan berdoa semoga semua pihak yang telah

memberikan bantuan dan semangat kepada penulis, mendapatkan ridho dari Allah

SWT. Amiin.

Bandar Lampung, 27 November 2012

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA ... 6

A. Pelaporan Keuangan ... 6

1. Pengertian Pelaporan Keuangan ... 6

2. Bagian - Bagian Pelaporan Keuangan ... 6

3. Tujuan Pelaporan Keuangan ... 7

B. Internet Financial Reporting ... 7

C. Kinerja Perusahaan yang Mempengaruhi Perusahaan Dalam Menerapkan Internet Financial Reporting ... 13

1. Leverage ... 13

1. Statistik Deskriptif ... 34

2. Statistik Deskritif Uji beda rata rata untuk data berdistribusi normal ... 36

3. Statistik Deskritif Uji beda rata rata untuk data berdistribusikan tidak Normal ... 37

4. Pengujian Hipotesis ... 38

D. Pembahasan ... 40

V. SIMPULAN DAN SARAN ... 44

A. Kesimpulan ... 44

B. Keterbatasan Penelitian ... 45

C. Saran ... 46

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Tabel 1 Daftar perusahaan- perusahaan sampel ... 30

2. Tabel 2 Daftar perusahaan berdasarkan jenis industri ... 32

3. Tabel 3 Deskripsi objek penelitian berdasarkan website perusahaan ... 33

4. Tabel 4 Deskripsi objek berdasarkan praktik IFR (Internet Financial Reporting) ... 33

5. Tabel 5 Statistik Deskriptif ... 34

6. Tabel 6 Statistik Deskriptif uji beda rata-rata untuk data berdistribusikan normal ... 36

7. Tabel 7 Statistik Deskriptif uji beda rata-rata untuk data berdistribusikan tidak normal ... 37

8. Tabel 8 Hosmes and lemeshow test ... 37

9. Tabel 10 Hasil Uji Hipotesis Regresi logistik ... 38

10. Tabel 11 Hasil Uji Hipotesis menggunakan Independen sampel ... 39

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel Penelitian

Lampiran 2 Daftar Perusahaan Berdasarkan Jenis Industri

Lampiran 3 Deskripsi Objek Penelitian Berdasarkan Website Perusahaan

Lampiran 4 Deskripsi Objek Penelitian Berdasarkan Praktek IFR

Lampiran 5 Statistik Deskriptif

Lampiran 6 Statistik Deskriptif Uji Beda Rata-rata Untuk Data Berdistribusikan Normal

Lampiran 7 Statistik Deskriptif Uji Beda Rata-rata Untuk Data Berdistribusikan Tidak

Normal

Lampiran 8 Hosmes and Lemeshow Test

Lampiran 9 - Hasil Run Data Menggunakan Regresi Logistik

- Hasil Run Data Menggunakan Compare Means Independent

BAB I PENDAHULUAN

1.1. Latar Belakang

IFR membantu perusahaan untuk memperluas penyebaran informasi keuangan

dan mengurangi agency cost terkait dengan pencetakan dan pengiriman laporan tahunan sebagai pertanggung jawaban pihak manajemen kepada pemegang saham.

Penggunaan IFR juga membantu perusahaan dalam menyebarluaskan informasi

mengenai keunggulan-keunggulan perusahaan. Informasi - infomasi tersebut

merupakan sinyal positif perusahaan untuk menarik investor. Dengan adanya

kemajuan teknologi, hampir semua perusahaan menggunakan teknologi untuk

menunjang kegiatan operasinya untuk saat ini dan kedepan. Hal ini menjadikan

internet sebagai salah satu alat persaingan antara perusahaan satu dengan yang

lainnya untuk mencapai tujuan perusahaan. Situasi seperti ini akan membawa

dampak yang begitu besar pada perusahaan dari aspek persaingan yaitu

terbentuknya tingkat kompetisi yang semakin tajam (Wagenhofer (2003) dalam

penelitian Luciana Spica Almilia (2009)).

Penelitian terdahulu telah melakukan studi mengenai IFR misalnya Sasongko dan

Luciana (2008) meneliti tentang menguji sifat dan perluasan pelaporan keuangan

1

perusahaan, likuiditas, leverage, dan umur listing perusahaan berpengaruh positif terhadap IFR. Chariri A (2005) meneliti tentang menemukan bukti empiris atas

hubungan antara faktor-faktor yang berpengaruh terhadap IFR. Faktor tersebut

adalah ukuran perusahaan, profitabilitas, likuiditas, jenis industri, leverage, reputasi auditor dan umur listing perusahaan. Dengan hasil penelitian adalah, ukuran perusahaan, likuiditas, reputasi auditor dan umur listing perusahaan berpengaruh positif terhadap IFR. Yurisca (2011) meneliti tentang analisis

faktor-faktor yang mempengaruhi pelaporan keuangan di internet secara sukarela oleh

pemerintah daerah, variabel yang digunakan adalah, kompetisi politik, ukuran

pemerintah daerah, leverage, kekayaan pemerintahan daerah, tipe pemerintahan

kabupaten. Hasil penelitian tersebut adalah ukuran pemerintah daerah, leverage,

kekayaan pemerintahan daerah, tipe pemerintahan kabupaten berpengaruh

terhadap pelaporan keuangan di internet secara sukarela oleh pemerintah daerah.

Berbeda dengan penelitian sebelumnya, peneliti menggunakan jangka waktu

penelitian lebih panjang, selain itu juga kebanyakan peneliti-peneliti sebelumnya

menggunakan profitabilitas dari segi asset, namun peneliti menggunakan EPS

untuk menghitung profitabilitas. Karena peneliti ingin menghitung profitabilitas

dari kemampuan setiap lembar saham dalam menciptakan laba dalam satu periode

pelaporan keuangan

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Hanny Sri

2

menganalisis kinerja keuangan perusahaan yang mempengaruhi pelaporan

keuangan di internet di Indonesia.

Alasan peneliti melakukan penelitian tentang IFR adalah karena peneliti ingin

membuktikan apakah kinerja keuangan perusahaan seperti (leverage, likuiditas, return saham, dan EPS) berpengaruh terhadap IFR (Internet Financial Report), dan bagaimana pengaruhnya terhadap IFR.

Berdasarkan uraian yang telah dijelaskan di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul “Analisis Pengaruh Kinerja Keuangan

Perusahaan Terhadap Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) Dalam Website Perusahaan pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia”

1.2 Perumusan Masalah dan Batasan Masalah 1.2.1. Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan di atas, maka perumusan masalah yang

dapat diangkat dalam penelitan ini adalah Apakah kinerja Keuangan perusahaan

3

1.2.2. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup

dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut:

1. Kinerja keuangan perusahaan diteliti dengan : leverage (DAR), Return Saham, Likuiditas Dan Earning per Share (EPS).

2. Perusahaan yang diteliti adalah perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia.

3. Periode penelitian adalah tahun 2009-2011, karena peneliti disini ingin

meneliti dalam rentang waktu yang lebih lama dari peneliti-peneliti

sebelumnya yang menggunakan periode penelitian hanya satu tahun saja.

1.3 Tujuan Dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Penelitian ini bertujuan untuk:

Mengetahui apakah leverage (DAR), Return Saham, Likuiditas, dan Earning per Share (EPS), mempengaruhi pengungkapan pelaporan infomasi keuangan di internet.

1.3.2. Manfaat Penelitian

Hasil penelitian ini nantinya diharapkan dapat memberikan manfaat sebagai

berikut:

1. Sebagai sarana bagi peneliti selanjutnya dalam memahami, menambah dan

4

2. Diharapkan Dapat memberikan bukti empiris dan melengkapi literatur

mengenai pengungkapan laporan keuangan sebuah perusahaan di internet.

3. Sebagai bahan referensi dan informasi untuk menambah wawasan pihak lain yang berminat dalam bidang keuangan dan juga informasi teknologi yang

berkaitan dengan internet.

4. Sebagai salah satu referensi bagi pengguna laporan keuangan dalam melakukan pencarian informasi keuangan yang lebih praktis dan efisien melalui

5

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Pelaporan Keuangan

Pelaporan keuangan bukan merupakan satu-satunya sumber informasi yang dapat

digunakan untuk mengambil keputusan bisnis. Pelaporan keuangan tidak hanya

terdiri dari laporan keuangan, tetapi semua informasi yang berhubungan baik

secara langsung ataupun tidak langsung dengan sistem akuntansi. Pelaporan

keuangan sesuai dengan SFAC (Statement of Financial Accounting Concepts) No.1 terdiri dari:

1. Laporan keuangan dasar (Basic Financial Statement) yang terdiri dari laporan kuangan (Financial Statement ) dan catatan atas laporan keuangan (Notes of Financial Statements)

2. Informasi-informasi tambahan (Supplementary informations) 3. Laporan-laporan selain laporan keungan (Other means of financial

reporting).

FASB dan SFAC no.1 secara tegas menjelaskan bahwa tujuan pelaporan kuangan

adalah bukan sesuatu yang tidak terpengaruh (immutabel). Tujuan pelaporan dengan dipengaruhi oleh lingkungan ekonomi, politik dan sosial dimana

6

1. Menyediakan informasi yang bermanfaat bagi investor, potensial investor,

kreditur dan pengguna lainya untuk melakukan investasi, pemberian kredit

dan keputusan secara rasional.

2. Menyediakan informasi untuk membantu investor dan potensial investor,

kreditur dan pengguna lainnya untuk menilai jumlah, waktu dan ketidak

pastian prospek perolehan kas dan deviden bunga dan penerimaan, penjualan,

penebusan atau pinjaman

3. Menyediakan informasi tentang sumber daya perusahaan, klaim terhadap

sumber daya tersebut dan pengaruh transaksi kejadian dan lingkungan serta

klaim yang dapat berpengaruh terhadap sumber daya tersebut.

2.2. Internet Financial Reporting

Dengan pesatnya perkembangan teknologi dewasa ini maka perkembangan

Internet Financial Reporting pun berbanding lurus dengannya. Internet Financial Reporting mengacu pada pengguna situs web untuk menyebarluaskan informasi keuangan perusahaan. Dalam pendekatan baru ini, perusahaan meggunakan

internet untuk memasarkan perusahaan kepada investor dan pemegang saham.

Dalam perusahaan yang menerapkan Internet FinancialReporting, kegiatan pemasaran tidak lagi sebatas produk saja dan situs web perusahaan tidak hanya di perlukan untuk konsumen semata tetapi juga diperuntukkan untuk para calon

investor.

7

penelitian membahas keuntungan internet financial reporting, spekulasi

keberadaan internet financial reporting dimasa yang akan datang, dan mengenai isu dan perhatian dalam huhungannya dengan penggunaan penyampaian informasi

perusahaan melalui media tersebut. Beberapa pusahaan di penjuru dunia

mempublikasikan informasi keuangan perusahaan mereka di internet. Partisipasi

perusahaan dalam internet financial reporting dipandang sebagai suatu dokumen atas praktik pengungkapan sukarela mereka. manfaat yang dapat diperoleh dari

penggunaan website bagi organisasi yaitu (M. Suyanto. 2003 dalam Almilia.2009)

- Menurunkan biaya pembuatan, pemrosesan dan pendistribusian serta

penyimpanan dan pencarian informasi yang meggunakan kertas.

- Akses informasi lebih cepat.

Selain bermanfat bagi perusahaan, menurut. M. Suyarito (2003) dalam. Almilia

(2009) penggunaan website perusahaan juga bermanfaat untuk konsumen yaitu sebagai berikut:

- Memungkinkan pelanggan untuk berbelanja atau melakukan investasi

sepanjang hari karena aksesnya yang tidak dibatasi waktu.

- Memberikan lebih banyak pilihan kepada pelanggan.

- Pengiriman informasi menjadi sangat cepat.

- Pelanggan bisa menerima informasi yang relevan secara detail.

Manfaat yang dirasakan perusahaan khususnya untuk kepentingan pelanggan

bahwa website dapat memberikan manfaat sebagai berikut:

- Mendapatkan pelanggan baru. Dengan adanya website, memungkinkan perusahaan untuk mendapatkan pelanggan baru baik itu domestik ataupun

8

- Menarik konsumen untuk tetap bertahan. misalnya layanan banking membuat

nasabah tidak akan berpindah ke bank lain.

- Dengan adanya website. perusahaan dapat meningkatkan layanan dengan melakukan interaksi yang lebih personil sehingga informasi tersampaikan

dengan baik dan sesuai dengan keinginan konsumen.

Di lain pihak, kebanyakan instrumen tradisional yang menghubungkan perusahaan

dengan investor adalah laporan perusahaan, laporan interim, rapat umum tahunan

dan lain sebagainya. Internet dapat dilihat sebagai suatu jaringan distribusi

alternatif bagi informasi perusahaan dengan kualitas atas penggabungan

pengurangan biaya untuk pelaporan perusahaan dengan keuntungan tambahan

bagi kelompok target.

Di sisi lain, bentuk baru komunikasi yang melekat pada teknologi internet menjadi

mungkin. Aplikasi teknologi internet yang mungkin dilakukan di beberapa

wilayah seperti : (1) distribusi laporan perusahaan melalui internet, dengan cara

memanfaatkan keunggulan kehadiran teknologi yang menggunakan kapasitas

penyimpanan yang tidak terbatas ; (2) identifikasi dan menuntun pengguna

laporan keuangan dengan bantuan teknologi ; (3) ketetapan atas keterangan pers

dan jasa informasi lainnya ; (4) komunikasi langsung antar investor

menghubungkan departermen dan kelompok target menggunakan fitur seperti

9

Karakteristik utama internet sebagai media yang menghubungkan perusahaan

dengan investor yang hampir setiap elemen atas penghubung investor dapat

digabungkan dengan media ini. Hal ini tidaklah mengejutkan bahwa perusahaan

menggunakan teknologi internet dalam aktivitas hubungan mereka dengan

investor semakin luas. Internet menawarkan fasilitas untuk menyediakan semua

kelompok yang tertarik dengan informasi untuk membuat informasi yang baik,

keputusan investasi yang tepat waktu yang demikian mengurangi kunggulan

informasi atas institusional investor dan perantara informasi.

Dengan perkembangan internet dan perluasan penggunaannya bagi pelaporan

keuangan, telah terjadi suatu peningkatan jumlah investigasi akademik yang

berhubungan dengan masalah ini. Penelitian yang tersedia dapat dikelompokan

ke dalam tiga kategori berikut : penelitian praktik aplikasi pelaporan kuangan

di internet pada suatu negara, perbandingan penelitian yang melibatkan beberapa

negara, penelitian dalam faktor yang mempengaruhi pelaporan kuangan di

internet. Jenis penelitian pertama adalah bersifat deskriptif yang mana analisis

dibuat atas penggunaan pelaporan keuangan di internet di suatu negara. investigasi

seperti itu biasanya menyediakan data tentang presentasi perusahaan yang

menggunakan pelaporan keuangan internet, jangkauan informasi keuangan yang

dipublikasikan dan format laporan yang dipublikasikan.

Fisher et.al (2000) juga menguji adopsi sukarela internet sebagai media untuk menyalurkan laporan keuangan dan determinan atas praktik sukarela tersebut

10

determinan atas pelaporan keuangan tradisional seperti ukuran perusahaan,

Iikuiditas, sektor industri, sebaran pemegang saham. adalah determinan atas

adopsi sukarela pelaporan keuangan internet. Temuan lain dari penelitian ini

menunjukkan bahwa karakteristik perusahaan lainnya seperti leverage,

profitabilitas dan internasionalisasi tidak menjelaskan pilihan untuk menggukaan

intenet sebagai media untuk pelaporan keuangan perusahaan .

Sejak tahun 1995, terdapat perkembangan penelitian empiris terkait dengan

Internet Financial Reporting yang merefleksikan perkembangan bentuk

pengungkapan informasi perusahaan. Beberapa penelitian menguji faktor-faktor

yang mempengaruhi kebijakan pengungkapkan dalam website perusahaan, seperti penelitian yang dilakukan oleh Almilia dan Sasongko (2008). beberapa penelitian

menguji sifat dan perluasan pelaporan keuangan pada website perusahaan yang merupakan instrumen komunikasi yang menghubungkan perusahaan dengan

stakeholder.

Penelitian terkait dengan Internet Financial Reporting di Indonesia dilakukan oleh Almilia dan Sasongko (2008) menguji kualitas pengungkapan informasi pada

website industri perbankan yang go public di Busa Efek lndonesia dengan

mengunakan indeks yang dikembangkan oleh Cheng, Lawrence dan Coy (2000),

dan Almilia dan Sasongko (2008) terdapat sampel 19 industri perbankan yang

membuktikan bahwa adanya keberagaman pengungkapan informasi pada website industri perbankan di Indonesia. Temuan lain dalam penelitian ini menunjukkan

11

pemanfaatan teknologi informasi khususnya internet sebagai sarana

pengungkapan informasi perusahaan dan hanya menampilkan informasi

produk-produk mereka saja.

Penelitian lain yang dilakukan oleh Almilia dan Sasongko (2008) menguji kualitas

pengungkapan informasi pada website 19 industri perbankaan dan 35 perusahaan yang tergolong dalam kelompok LQ 45. Penelitian ini memberikan bukti bahwa

industri perbankan memiki kualitas pengungkapan informasi pada website untuk komponen teknologi dan user support lebih tinggi dibandingkan dengan

perusahaan yang tergolong dalam kelompok LQ-45.

Manfaat potensial yang membedakan Internet FinancialReporting dari jenis-jenis pengungkapan sukarela lainya adalah sebagai berkut:

1. Internet financial reporting dapat mengurangi biaya penyebarluasan

informasi peusahaan. Jika para pembuat keputusan menggunakan website perusahaan untuk memperoleh informasi keuangan, perusahaan dapat

menghindari biaya percetakan dan pendistribusian yang berhubungan dengan

pengiriman laporan tahunan dan kwartalan untuk memberikan informasi

kepada konsumen

2. Internet financial reporting adalah kendaraan. dimana perusahaan dapat berkomunikasi dengan konsumen yang tidak teridentifikasi sebelumnya.

Pelaporan tradisional dengan menggunakan kertas dibatasi hanya untuk

kelompok yang meminta dan atau yang membutuhkan untuk menerima

12

barang publik yang aksesnya global dan tidak terbatas. Perusahaan dapat

memperluas pengungkapan mereka dengan melaksanakan reporting. 3. Internet financial reporting dapat memfasilitasi penyebarluasan

pengungkapan keuangan perusahaan melalui internet. yang memfasilitasi

keistimewaan pencarian keterangan informasi dan analisis dari berbagai

macam pembuat keputusan.

Internet financial reporting dapat meningkatkan pengungkapan keuangan perusahaan dengan tambahan praktik penyebarluasan informasi keuangan yang

tradisional.

2.3. Kinerja Perusahaan yang Mempengaruhi Perusahaan Dalam Menerapkan Internet Financial Reporting

Ada beberapa alat ukur kinerja keuangan perusahaan yang membuat perusahaan

melaporkan pelaporan keuangannya ke publik melalui situs mereka

masing-masing. Dari banyaknya Alat ukur kinerja keuangan perusahaan yang

mempengaruhi hal tersebut, penulis ingin mengangkat 4 diantaranya. yaitu

Leverage, Return Saham, Likuiditas dan Earning per Share (Profitabilias)

2.3.1 Leverage

Tingkat leverage suatu perusahaan menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh

perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan

13

cenderung menyampaikan informasi-informasi positif untuk menutupi kekurangan

perusahaan. Seiring dengan meningkatnya leverage manajer dapat menggunakan IFR untuk membantu menyebarluaskan infrormasi-informasi positif perusahaan

dalam rangka “mengaburkan” perhatian kreditur dan pemegang saham untuk

tidak terlalu fokus hanya pada leverage perusahaan yang tinggi.

2.3.2 Return Saham

Tingkat keuntungan (return) merupakan antara pendapatan investasi selama beberapa periode dengan jumlah dana yang diinvestasikan. Hubungannya dengan

IFR adalah Pada umumnya investor mengharapkan return yang tinggi dengan

resiko kerugian yang sekecil mungkin, perusahaan dengan tingkat keuntungan

(return) yang tinggi akan cenderung menggunakan IFR sebagai pelaporan keuangannya, hal ini dikarenakan perusahaan dengan return yang tinggi

cenderung akan menyebarkan pelaporan keuangannya selengkap mungkin agar

diketahui oleh investor-investor dan calon-calon investor. Konsep ini penting

karena tingkat harapan return dapat diukur. biasanya return saham dihitung dengan mengurangkan harga saham periode tertentu dengan harga saham periode

sebelunnya dibagi dengan harga saham sebelumnya

2.3.3 Likuiditas (Current Ratio)

Rasio Likuiditas mengambarkan kemampuan perusahaan untuk menyelesaikan

kewajiban jangka pendeknya. Hubungannya dengan IFR adalah bahwa kekuatan

perusahaan yang ditunjukkan dengan rasio likuiditas yang tinggi akan

14

informasi mengenai tingginyan likuiditas perusahaan diketahui oleh banyak pihak,

salah satu cara pelaporan keuangan yang efektif agar diketahui banyak orang

adalah dengan IFR. Rasio ini dapat dihitung melalui sumber informasi tentang

modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Pada penelitian ini

digunkan Current Ratio sebagai alat ukur likuiditas.

2.3.4 Earning per Share (Profitabilitas)

Earning per share adalah jumlah laba yang menjadi hak untuk setiap pemegang saham satu lembar saham biasa. Hubungannya dengan IFR adalah bahwa semakin

profit sebuah perusahaan maka perusahaan tersebut akan semakin gencar

menyebarkan pelaporan keuangannya ke semua pihak, dengan kata lain

perusahaan dengan profitabilitas tinggi cenderung akan menggunakan IFR untuk

membantu perusahaan menyebarkan good news.Earning per share hanya

dihitung untuk saham biasa. Tergantung dari struktur modal perusahaan (Prastowo

dan Yulianty, 2002:93). Earning per Share yang dibagi dengan jumlah saham yang beredar. sehingga rasio tersebut dapat menunjukkan kinerja perusahaan

dalam mencetak laba. Earning per Share merupakan indikator dari apa yang dipikirkan investor tentang kinerja perusahaan pada masa lalu dan di masa yang

15

2.4. Landasan Teori 2.4.1. Teori Agensi

Praktik IFR tidak dapat dipisahkan dari teori keagenan (agency theory). Dalam kerangka teori keagean. terdapat tiga macam hubungan keagenan, yaitu hubungan

keagenan antara manajer dengan pemilik, hubungan keagenan antara manajer

dengan kreditur, dan hubunan keagenan antara manajer dengan pemerintah.

Hubungan agency muncul ketika satu pihak (principal) membayar pihak lain (agent) untuk melakukan beberapa jasa dan mendelegasikan otoritas wewenang pengambil keputusan kepada agent. Dalam konteks perusahaan, pemilik

perusahaan adalah principal dan manajemen perusahaan sebagi agent. Pemilik membayar manajemen dan mengharapkan manajemen untuk bertindak sesuai

dengan kepentingan para pemilik perusahaan. Teori keagenan (agency theory) berkaitan dengan usaha-usaha untuk memecahkan masalah yang timbul dalam

hubungan keagenan. Masalah keagenan muncul jika:

a. Terdapat perbedaan tujuan (goals) antara agent dan principal.

b. Terdapat kesulitan atau membutuhkan biaya yang mahal bagi principal

untuk senantiasa memantau tindakan-tindakan yang diambil oleh agent. Selain itu, masalah keagenan juga akan terjadi jika antara agent dan principal mempunyai sikap atau pandangan yang berbepa terhadap risiko (Syahriana N.;

2006). Pemisahan kepemilikan dan kontrol yang diberikan meningkatkan asimetri

informasi antra manajer dan prinsipal dimana manajer harus memberikan

informasi yang lebih baik pada kinerja perusahan saat ini dan masa depan

16

2.4.2. Teori Sinyal

Dalam kerangka teori sinyal disebutkan bahwa dorongan perusahaan untuk

memberikan informasi adalah karena terdapat asimetri informasi antar manajer

perusahaan dan pihak luar karena manajer perusahaan mengetahui Iebih banyak

tentang perusahaan dan prospek yang akan datang dari pihak luar (Wolk et al.,

2000) Perusahaan dapat meningkatkan nilai perusahaan dengan mengurangi

informasi asimetri. Salah satu cara untuk mengurangi asimetri informasi adalah

dengan memberikan sinyal pada pihak luar, salah satunya adalah berupa informasi

keuangan yang positif dan dapat dipercaya yang akan mengurangi ketidakpastian

mengenai prospek perusahaan yang akan datang sehingga dapat meningkatkan

kredibilitasnya dan kesuksesan perusahaan.

Pada perelitian Hanny Sri Lestari dan Anis Chariri diungkapkan bahwa IFR

membantu perusahaan dalam menyebarluaskan informasi mengenai keunggulan

-keunggulan perusahaan yang merupakan sinyal positif perusahaan utuk menarik

investor. Hal ini berarti, IFR merupakan sarana untuk mengkomunikasikan sinyal

positif perusahaan kepada publik, terutama investor.

Praktik IFR berkembang pesat dari waktu ke waktu, Delier et’ al. (l999, dalam

Jones et al., 2003) menyatakan bahwa perusahan besar di Eropa, Amerika dan

Australia menggunakan internet sebagai media alternatif untuk pelaporan

keuangan perusahaan. Praktek IFR juga berkembang di Austria dan Jerman

(Pirchegger dan Wagnhofer, 1999 dalam Ovelere et al, 2003), (hussey et al. 1999

17

dari 100 perusahaan terdapat peningkatan jumlah dari 54 menjadi 63 perusahaan

yang melakukan IFR antara Agustus 1997 dan Maret 1998. Peneliti lain (Gray dan

Debreceny 1997, dalam Marston San Polei, 2004) menemukan bahwa 68% dari

50 perusahaan yang dijadikan sample telah melakukan praktik IFR

2.5. Hipotesis

2.5.1. Leverage dan Internet Financial Reporting

Teori agency dapat menjelaskan hubungan antara leverage dan pengungkapan informasi keuangan di internet. Berdasarkan teori ini, perusahaan yang memiliki

hutang yang tinggi memiliki suatu insentif secara sukarela meningkatan tingkat

pengungkapan pelaporan keuangan perusahan kepada pemegang saham melalui

laporan keuangan tradisional dan media lainnya seperti pelaporan keuangan

internet. Namun, penelitian mengenai hubungan ini menghasilkan hasil yang

beragam. Penelitian Almilia (2009) menemukan pengaruh positif signifikan antara

internet financial reporting dan tingkat leverage di struktur modal perusahaan didukung dengan penelitian Hanifa (2005) serta Chariri (2005) tetapi dilain pihak

penelitian Oyelere et.al (2000) dan Silva et. al (2004) tidak mendukung temuan

ini. Penjelasan ini mengarahkan penulis pada hipotesis pertama penelitian ini:

H1: Tingkat leverage berpengaruh positif signifikan terhadap Internet Financial

Reporting.

2.5.2. Retum Saham dan Internet Financal Reporting

Secara umum, investor merasa kekurangan pengungkapan informasi secara

18

perusahaan tersebut. Perusahaan yang kinerjanya berupa saham tahunan lebih baik

mempunyai insentif tambahan untuk pengungkapan informasi keuangan secara

sukarela di internet. Penelitian sebelumnya dilakukan oleh Christensen dan Silva

(2004) menyatakan bahwa return saham tahunan berpengaruh positif terhadap pengungkapun internet financial reporting. Berdasarkan uraian di atas, maka hipotesis kedua dirumuskan sebagai berikut:

H2: Return saham tahunan berpengaruh positif signifikan terhadap Internet Financial Reporting.

2.5.3. Likuiditas dan Internet financial Reporting

Harnanto (1984, dalam Prayogi, 2003) menyatakan bahwa likuiditas merupakan

tingkat kemampuan perusahaan untuk membayar kewajiban jangka pendek.

Keadaan yang kurang/tidak likuid kemungkinan akan menyebabkan perusahaaan

tidak dapat melunasi utang jangka pendek pada tanggal jatuh temponya. Dalam

posisi demikian, kadang-kadang perusahaan terpaksa menarik pinjaman baru

dengan tingkat bunga yang relatif tinggi, menjual investasi jangka panjang atau

aktiva tetapnya untuk melunasi utang jangka pendek tersebut. Jika keadaan

perusahaan tidak likuid, ada kecenderungan perusahaan mengalami kebangkrutan.

(Belkoui 1979, dalam Prayogi, 2003) berkeyakinan bahwa kekuatan perusahan

yang ditunjukkan dengan rasio likuiditas yang tinggi akan berhubungan dengan

pelaporan keuangan selengkap mungkin.

Hal ini didasarkan pada harapan bahwa perusahaan dengan finansial yang kuat

19

perusahaan yang memiliki kondisi finansial yang lemah. Selain itu, perhatian para

regulator dan investor terhadap status going concern perusahaan akan memotivasi perusahaan dengan likuiditas tinggi untuk melakukan IFR agar informasi

mengenai tingginya likuiditas perusahaan diketahui banyak pihak (Owusu Ansah,

1998 dalam Oyelere et al., 2003). Hasil penelitian Oyelere et al. (2003)

menunjukkan likuiditas berpengaruh signifikan terhadap IFR. Lebih lanjut

Oyelere et al (2003) menjelasakan, penggunaan internet untuk menyediakan

informasi keuangan merupakan ekspresi management’s confidence terhadap

prospek masa depan. Atas penjelasan ini maka hipotesis ketiga penelitian ini

adalah:

H3: Likuiditas berpengaruh positif signifikan terhadap internet Financial

Reporting.

2.5.4. Earning per Share (profitabilitas) dan Internet Financial Reporting Teori sinyal menyatakan bahwa ketika perusahaan menunjukkan kinerja yang

bagus maka manajemen memiliki dorongan yang kuat untuk menyebarluaskan

informasi perusahaan terutama infomasi keuangan dalam rangka meningkatkan

kepercayaan investor (Fisher et.al. 2000). perusahaan dengan kinerja yang buruk

menghindari penggunaan teknik pelaporan seperti Internet Financial Reporting karena mereka berusaha untuk menyembunyikan bad news. Lain halnya dengan perusahaan yang kinerjanya tinggi, mereka menggunakan internet financial reporting untuk membantu mereka menyampaikan sinyal good news pada

investor utaupun calon investor (Luciana Spica Almilia 2009). Atas penjelasan ini

20

H4 : Earning per Share berpengaruh positif signifikan terhadap internet Financial

Reporting.

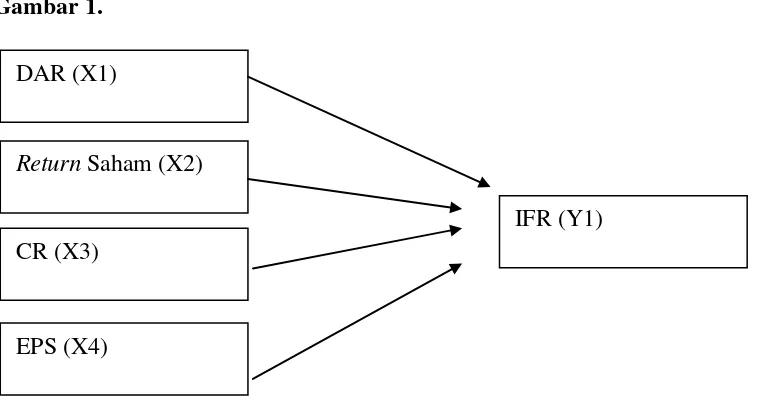

2.6. Model Penelitian

Berdasarkan uraian yang telah dikemukakan pada bab-bab sebelumnya sebagai

dasar yang digunakan untuk merumuskan hipotesis, berikut ini merupakan model

penelitian yang tersaji dalam gambar 1.

Gambar 1.

DAR (X1)

Return Saham (X2)

CR (X3)

EPS (X4)

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersifat

sekunder. Data-data tersebut dapat berupa dokumen, laporan keuangan tahunan,

atau laporan tahunan perusahaan. Sumber data diperoleh dari (1) website masing - masing perusahaan dan dari databese BEI (www.idx.co.id) (2) laporan keuangan tahunan yang terdiri dari neraca, laba-rugi, perubahan modal serta catatan atas

laporan keuangan dan (3) laporan tahunan perusahaan.

3.2.Populasi dan Sampel Penelitian

Populasi penelitian adalah keseluruhan dari obyek penelitian yang akan diteliti.

Populasi yang dipakai pada penelitian ini adalah perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia, yang begerak pada industri manufaktur.

Sampel adalah bagian atau wakil populasi yang memiliki karateristik sama dengan

populasinya, diambil sebagai sumber data penlitian. Pemilihan sampel penelitian

22

mendapatkan sempel yang representatif sesuai dengan kriteria yang telah

ditentukan.

Kriteria-kriteria penarikan sampel sebagai berikut:

1. Perusahaan yang terdaftar sebagai perusahan publik di Bursa Efek Indonesia

(BEI) dari tahun 2009 sampai dengan tahun 2011 dan bergerak pada industri

manufaktur.

2. Perusahaan manufaktur yang memiliki website perusahaan pada tahun 2009 –

2011, karena peneliti disini ingin meneliti dalam rentang waktu yang lebih

lama dari peneliti-peneliti sebelumnya yang menggunakan periode penelitian

hanya satu tahun saja.

3. Perusahaan yang memiliki periode akuntansi yang brakhir pada 31

Desember dan menyajikan laporan keuangannya dengan satuan nilai rupiah.

3.3.Operasional Varibel Penelitian

a. Variabel Dependen (Y)

Variabel dependen atau juga dikenal variabel terikat yang dipengaruhi oleh

variabel independen. Variabel dependen dalam penelitian ini adalah Internet Financial Reporting. Dalam pene1itian ini, Internet Financial Reporting diukur secara dummy, jika perusahaan melakukan pelaporan keuangan di website mereka diberikan nilai 1 jika tidak maka diberikan nilai 0.

23

Variabel independen atau juga dikenal sebagai variabel bebas adalah

variabel yang mempengaruhi variabel dependen. Variabel independen

dalam penelitian ini adalah Leverage, Return Saham, Likuiditas (current ratio) dan Profitabilitas (Earning per Share).

Untuk pengukuran masing-masing variabeI independen:

a) Leverage (DAR)

Agency Theory menjelaskan dan memprediksi bahwa semakin besar leverage perusahaan, semakin potensial transfer kemakmuran dari kreditur kepada

pemegang saham (Jansen dan Meekling, 1976 dalam 0yele et al., 2003). Akan

tetapi leverage yang tinggi menjadikan pihak manajemen perusahaan menjadi lebih sulit dalam membuat prediksi jalannya perusahaan ke depan (Firth dan

Simth dalam Ghozali dan Mansur, 2002). Hal ini tentu saja mengancam posisi

manajer perusahaan karena mereka dianggap tidak dapat mengelola

perusahaan dengan baik. Rasio Leverage yang di proksikan dengan Debt to Assets ratio ini menggambarkan hubungan antara utang perusahaan terhadap asset. Rasio ini dapat melihat seberapa besar perusahaan dibiayai oleh hutang

atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh asset.

Rasio ini dapat menggambarkan seberapa besar tanggungan perusahaan oleh

pihak luar kreditur maupun investor. Debt to Asset Ratio dihitung dengan cara:

DAR =

24

Kinerja saham perusahaan dapat menjadi tolak ukur seorang investor dalam

mengambil keputusan menginvestasikan modal mereka, berdasarkan

Signalling Theory, perusahaan dengan kinerja yang baik cenderung

mengungkapkan “kekuatan” finansial mereka dalam rangka menarik investor

agar terarik melakukan investasi di perusahaan mereka. Return saham tahunan perusahaan yang disimbolkan RETURN. return saham tahunan pada

perusahaan i dalam tahun t dihitung sebagai berikut:

)

Pt = Harga Penutupan pada hari perdagangan terakhir tahun-t

P-1 = Harga penutupan pada hari perdagangan terakhir tahun- t-1

c) Likuiditas (current ratio)

Rasio likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio ini menunjukkan sejauh

mana aktiva lancar menutupi kewajiban-kewajiban lancar. Apabila rasio

lancar ini 1:1 atau 100%, ini berarti bahwa aktiva lacar dapat menutupi semua

utang lancar. Semakin baiknya rasio yang dimiliki perusahaan (diatas 100%),

semakin baik pula kinerja perusahaan yang mana menjadi berita baik pula bagi

para investor untuk menanamkan sahamnya. Likuiditas perusahaan dihitung

25

d) Earning per share (profitabilitas)

Rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan

1aba melalui semua kemampuan dan sumber daya yang ada. Rasio

profitabilitas pada penelitian ini menggunakan Earning per Share. Rasio ini

menggambarkan beberapa laba yang diperoleh investor per lembar sahamnya.

Semakin besar rasio yang dihasilkan, maka semakin baik juga kinerja

perusahaan. Rasio ini dihitung dengan :

Earnings per Share =

3.4. Alat Analisis

3.4.1 Uji Regresi Logistik

Teknik analisis data yang digunakan dalam penelitian ini adalah Regresi Logistik

(Logistic Regression) untuk menguji apakah pengaruh variabel-varibel bebas terhadap variabel terikat. Alat analisis ini tidak memerlukan uji normalitas dan uji

asumsi klasik pada varibel bebasnya. Gujarati (2003) menyatakan bahwa Regresi

logistik mengabaikan heteroscedasity, artinya variabel terikat tidak memerlukan homoscedasity untuk masing-masing variabel bebasnya.

Persamaan regresi yang digunakan adalah:

ei

26

β1 β2 β3 β4 : Koefisien Regresi

DAR : Debt to Assets Ratio

Return : Return saham

CR : Likuiditas

EPS : Earning per Share

E : Error

1.4.2 Uji beda rata-rata

Teknik analisis berikutnya yang dipakai dalam penelitian ini adalah Uji beda

Rata-Rata. Sebelum dilakukan pengujian dengan mengunakan alat analisis Uji

beda Rata-Rata yang menggunakan SPSS, terlebih dahulu dilakuan pengujian

normalitas distribusi data.

Data yang tidak normal dalam penelitan ini tidak ditransform agar data yang diuji

merupakan data yang sebenamya, bukan data hasil transformasi. Sehingga hasil

yang diperoleh diharapkan dapat memberikan informasi yang lebih akurat. Data

yang berdistribusi normal menggunakan Independen Sample Test yang terdapat pada menu Compare Means, dalam SPSS, sedangkan untuk data yang

27

Pengujian hipotesis dalam penelitian ini mempunyai tingkat keyakinan 95% dan

tingkat kesalahan dalam analis (alpha) 5% dengan pengambilan keputusan

berdasarkan probabilitas sebagai berikut:

- Jika probabilitas > 0,05 maka hipotesis ditolak

BAB V

SIMPULAN DAN SARAN

Sebagai bagian akhir dari penulisan skripsi ini maka dalam bab ini penuis sajikan

kesimpulan dan saran. Kesimpulan dan saran yang disampaikan dalam bab ini

seluruhnya didasarkan pada hasil analisis data dan pengujian hipotesis Adapun

kesimpulan dan saran sebagai berikut :

5.1. simpulan

Dari hasil pengujian yang telah dilakukan dapat diperoleh kesimpulan sebagai

berikut :

1. Hasil uji pengaruh kinerja keuangan perusahaan leverage terhadap internet

financial reporting menunjukkan bahwa diperoleh angka signifikansi

sebesar 0,010. Pada tingkat signifikansi 5%, menunjukan bahwa hipotesis

pertama bahwa leverage berpengaruh positif dan signifikan terhadap

Internet Financial Reporting terdukung.

2. Hasil uji pengaruh return saham (RETURN) terhadap Internet Financial

Reporting menunjukan bahwa diperoleh angka 0,022. Pada tingkat

signifikansi 5% menunjukkan bahwa hipotesis Return saham berpengaruh

44

3. Hasil uji pengaruh Current Ratio perusahaan terhadap Internet Financial

Reporting menunjukan bahwa diperoleh angka 0,035. Pada tingkat

signifikansi 5% menunjukkan bahwa hipotesis Current Ratio berpengaruh

positif dan Signifikan terhadap IFR terdukung.

4. Hasil uji pengaruh Earning per share (EPS) terhadap Internet Financial

Reporting menunjukan bahwa diperoleh angka 0,578. Pada tingkat

signifikansi 5% menunjukkan bahwa hipotesis Earning Per Share (EPS)

berpengaruh positif dan Signifikan terhadap IFR tidak terdukung.

5. Berdasarkan hasil uji beda rata-rata dan uji regresi logistik, ditemukan

bahwa dari empat faktor; leverage, return saham, likuiditas dan EPS, tiga diantaranya berpengaruh positif signifikan dan hanya EPS (Earning Per Share) yang tidak berpengaruh signifikan terhadap IFR.

6. perusahaan yang melakukan IFR memiliki kinerja yang lebih baik

daripada perusahaan yang tidak melakukan IFR

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan dan diharapkan keterbatasan ini

dapat diatasi dalam penelitian dimasa yang akan dating, yaitu :

1. Periode penelitian yang singkat hanya meneliti kinerja keuangan

perusahaan tiga tahun saja.

2. Belum adanya ketentuan waktu yang jelas kapan perusahaan harus

memperbaharui laporan keuangan berbasis internet.

3. Tidak semua perusahaan manufaktur dapat diteliti karena hanya beberapa

45

5.2. Saran

Bagi para peneliti lain yang berminat melakukan kajian ulang terhadap penelitian

ini hendaknya dapat melakukan perbaikan perbaikan tertentu terhadap penelitian

ini. Sehingga, hasil penelitian yang diperoleh dapat lebih baik dan komprehensif

dari hasil penelitian ini.

Saran perbaikan yang penulis usulkan kepada para peneliti lain adalah :

1. Memperluas sampel penelitian

2. Periode penelitian dilakukan dalam periode waktu yang lebih panjang.

3. Peneliti selanjutnya juga diharapkan menambahkan faktor eksternal

sebagai variabel independen lain yang mempengaruhi Internet Financial Reporting misalnya jenis KAP, struktur kepemilikan, dan lain – lain. 4. Memperbanyak sampel dengan cara menggunakan seluruh jenis

perusahaan yang listing di Bursa Efek Indonesia.

5. Menambah masa penelitian sehingga data penelitian tidak hanya berupa

cross section namun bisa berupa time series misalnya dengan menggunakan data kuartalan.

DAFTAR PUSTAKA

Almilia, L.S. 2009. An Empirical of Factor Influecing internet Financial Reporting and sustainbility Reporting in indonesia Stoock Exchange. Seminar Nasional Aplikasi Teknologi Informasi 2009

Almilia, L.S. 2009. Analisa kualitas isi Financial and Sustainbility Reporting pada Website Perusahaan Go Publik di Indonesia. Seminar Nasional Aplikasi Teknologi Informasi 2009. Available at : www.ssrn.com

Almilia, L.S. 2009. Explorasi Pemanfaatan Technology dan User Support pada Website Perusahaan Go Publik di Indonesia. Seminar Nasional Aplikasi Teknologi Informasi 2009. Available at : www.ssrn.com

Almilia, L.S.; Sasongko, B. 2008. “Corporate Internet Reporting of Banking Industry and L-45 Firms : An Indonesian Example”. Proceeding The 1st Parahyangan International Accounting and Business Conference 2008– Universitas Parahyangan Bandung – indonesia. Available at :

www.ssrn.com

Almilia, L.S.; Sasongko, B. 2008a. “The Practice Financial Disclosure on Corporate website : Case Study in Indonesia”. Proceeding International Conference on Business and Management – university Brunei Darussalam (Brunei Darussalam ) -. Available at : www.ssrn.com

Almilia, L.S.; Sasongko, B. 2008b. Exploring Financial and Sustainbility Reporting on TheWeb InIndonesia. Proceeding The 16th Annual Conference on Pacific Basic Finance Economic, Accounting and Management – Queensland University of Technology (QUT) Brisbanne Australia.Available at :www.ssrn.com

Andrikopolous, A; Diakidis, N. 2007. “Financial Reporting Pactices on the Internet : The case of Companies Listed In The Cyprus Stock Exchange”. Available at : www.ssrn.com

Ardiyos. 2007. Kamus Besar Akuntansi. Citra Harta Prima, Jakarta.

47

Fisher, R ; Laswad, F ; Oyelere, P.B. 2000. “Corporate Financial Reporting : Firm Characteristics and The use of The Internet as A Medium

Communication”. Discussion Paper No. 81 – Licoln University, Canterbury-.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Hanifa, M.H. ; Rasyid H.M. 2005. “The Deteminants of Voluntary Disclosure in Malaysia : The case of Internet Financial Reporting”.

Ismail, Tariq H. 2002. “An Empirical Investigation of Factor Influencing

Voluntary Disclosure of Financial Information on The Internet in the GCG countries. Published Working PaperAvailable at : www.ssrn.com

Li D. ; Poon, P.L.; Yu, Y.T. 2003. “Internet Financial Reporting” Information System Control Journal, Volume 1. Available at : www.ssrn.com

Marston, C ; A. Polei. 2004. “Corporate Reporting on the Internet by German Companies”. International Journal of Accounting Information System 5. Syafri, Sofyan. “Analisis Kritis atas Laporan Keuangan” Divisi Buku Perguruan

Tinggi, PT RajaGraffindo Peersada, Jakarta

Smith, B; Pierce, A. 2004. “An Investigation of The Integrity of Internet Financial Reporting”. The International journal of Digital Accountin Research. Available at : www.ssrn.com

Wagenhofer, A. 2003. “Economic Consequences of Internet Financial Reporting”. Schmalenbach Business Review Vol. 55. Available at : www.ssrn.com www.google.co.id

48

L

A

M

49

LAMPIRAN

LAMPIRAN 1.

Daftar Perusahaan Perusahaan Sampel

NO

KODE

PERUSAHAAN NAMA PERUSAHAAN NILAI

1 AKRA AKR Corporindo 1

9 EPMT Enseval Putra Megatrading 1

10 FASW Fajar Surya Wisesa 1

11 HITS Humpuss Intermoda Transportasi 1

12 INTP Indocement Tunggal Prakarsa 1

13 INDF Indofood Sukses Makmur 1

14 KLBF Kalbe Farma 1

15 KAEF Kimia Farma (persero) 1

16 MTDL Metrodata Electronics 1

17 ASII Astra International 1

18 KBLM Kabelindo Murni 1

19 SMGR Semen Gresik (persero) 1

20 SIPD Sierad Produce 1

21 SMAR SMART 1

22 SOBI Sorini Agro Asia Corporindo 1

23 IKBI Sumi Indo Kabel 1

24 TGKA Tigaraksa Satria 1

25 TURI Tunas Ridean 1

26 EXCL Excelcomindo Pratama 1

50

LAMPI RAN 2.Daftar Perusahaan berdasarkan Jenis Industri

No Jenis Industri Jumlah Kategori

1 Food and Baverages 19 Manufaktur

2 Tobacco Manufactures 4 Manufaktur

3 Textille Mill Products 10 Manufaktur

4 Apparel And Other Textile Products 13 Manufaktur

5 Lumber and Wood Products 4 Manufaktur

6 Adhesive 4 Manufaktur

7 Paper and Allied Products 6 Manufaktur

8 Chemical and Allied Products 9 Manufaktur

9 Plastics and Glass Products 14 Manufaktur

10 Cement 3 Manufaktur

11 Metal and Allied Products 12 Manufaktur

12 Fabricated Metal Products 2 Manufaktur

13 Stone, Glass, Clay, and Concrete Products 5 Manufaktur

14 cables 6 Manufaktur

15 Electronic and office equipment 5 Manufaktur

16 Automotive and Allied Products 19 Manufaktur

17 Photographic Equipment 3 Manufaktur

18 Pharmaceuticals 9 Manufaktur

19 Consumer Goods 4 Manufaktur

20 Transportation Services 13 Manufaktur

21 Tellecommunication 6 Manufaktur

22 Whole Sale and retail Trade 23 Manufaktur

Jumlah 193

28 ALFA Alfa Retailindo 0

29 RMBA bentoel International Investama 0

30 CSAP Catur Sentosa Adiprana 0

31 HERO Hero Supermarket 0

32 INTA Intraco Penta 0

33 FAST Fast Food Indonesia 0

34 MAPI Mitra Adiperkasa 0

35 MDRN Modern Internasional 0

36 MYOH Myoh Technology 0

37 OKAS TD Resources Tbk 0

38 PTSP Pioneerindo Gourment International 0

39 RALS Ramayana lestari Sentosa 0

40 SMDR Samudera Indonesia 0

41 TIRA Tira austerite 0

51

LAMPIRAN 3. Objek Penelitian berdasarkan website perusahaan

No Kategori Jumlah Persentase

1 Perusahaan Memiliki Website 42 21%

2 Perusahaan Tidak Memiliki Website 151 79%

Jumlah 193 100%

LAMPIRAN 4. Objek Berdasarkan praktik IFR ( Internet Financial Reporting)

No Praktik IFR Jumlah Persentase

1 Perusahaan Yang Melakukan IFR 26 61%

2 Perusahaan Yang Tidak Melakukan IFR 16 39%

Jumlah 42 100%

NO NAMA PERUSAHAAN

EPS

9 Enseval Putra Megatrading 144,00 113,00 135,00

10 Fajar Surya Wisesa 112,00 114,00 53,00

11 Humpuss Intermoda Transportasi 0.3 -142,10 -50,00

12 Indocement Tunggal Prakarsa 746,00 876,00 977,00

13 Indofood Sukses Makmur 236,00 336,00 350,00

14 Kalbe Farma 91,00 127,00 158,00

15 Kimia Farma (persero) 11,00 25,00 31,00

16 Metrodata Electronics 5,00 14,00 20,00

17 Astra International 2480,00 3549,00 4393,00

52

19 Semen Gresik (persero) 561,00 613,00 662,00

20 Sierad Produce 4,00 18,00 235,00

21 SMART 261,00 439,00 621,00

22 Sorini Agro Asia Corporindo 174,00 69,00 -66,00

23 Sumi Indo Kabel 94,00 15,00 105,00

24 Tigaraksa Satria 54,00 112,00 112,00

25 Tunas Ridean 222,00 193,00 58,00

26 Excelcomindo Pratama 201,00 340,00 332,00

27 Ace Hardwaare Indonesia 90,00 104,00 166,00

28 Alfa Retailindo -162,00 -88,00 0,00

29 bentoel International Investama 4,00 30,00 42,00

30 Catur Sentosa Adiprana 4,00 11,00 23,00

31 Hero Supermarket 522,00 674,00 83,00

32 Intraco Penta 87,00 192,00 62,00

33 Fast Food Indonesia 408,00 447,00 505,00

34 Mitra Adiperkasa 99,00 121,00 217,00

35 Modern Internasional 19,00 66,00 89,00

36 Myoh Technology -0,30 0,20 -15,10

37 TD Resources Tbk 15,00 10,00 -11,00

38 Pioneerindo Gourment International 50,00 71,00 117,00

39 Ramayana lestari Sentosa 47,00 50,00 53,00

40 Samudera Indonesia -95,00 414,00 598,00

41 Tira austerite 37,00 67,00 93,00

42 united Tractors 1147,00 1164,00 1657,00

NO NAMA PERUSAHAAN

leverage ( DAR)

11 Humpuss Intermoda Transportasi 0,39 0,65 0,73

12 Indocement Tunggal Prakarsa 0,19 0,15 0,13

13 Indofood Sukses Makmur 0,62 0,47 0,41

14 Kalbe Farma 0,26 0,18 0,21

53

29 bentoel International Investama 0,59 0,57 0,65

30 Catur Sentosa Adiprana 0,65 0,69 0,70

38 Pioneerindo Gourment International 0,77 0,58 0,47

39 Ramayana lestari Sentosa 0,23 0,23 0,24

40 Samudera Indonesia 0,58 0,57 0,61

41 Tira austerite 0,59 0,56 0,54

42 united Tractors 0,43 0,46 0,41

NO NAMA PERUSAHAAN

likuiditas

11 Humpuss Intermoda Transportasi 0,67 0,89 0,53

54

29 bentoel International Investama 2,66 2,50 1,12

30 Catur Sentosa Adiprana 1,27 1,17 1,18

38 Pioneerindo Gourment International 1,17 1,24 1,42

39 Ramayana lestari Sentosa 2,81 2,85 2,73

40 Samudera Indonesia 1,15 1,17 1,06

41 Tira austerite 1,25 1,44 1,46

42 united Tractors 1,66 1,57 1,72

NO NAMA PERUSAHAAN

55

10 Fajar Surya Wisesa 0,05 0,80 0,52

11 Humpuss Intermoda Transportasi 0,09 -0,33 -0,26

12 Indocement Tunggal Prakarsa 1,98 0,16 0,07

13 Indofood Sukses Makmur 2,82 0,37 -0,06

29 bentoel International Investama 0,25 0,23 -0,01

30 Catur Sentosa Adiprana -0,41 0,07 1,15

38 Pioneerindo Gourment International -0,30 0,11 1,23

39 Ramayana lestari Sentosa 0,24 0,37 -0,15

40 Samudera Indonesia 0,38 0,09 -0,10

41 Tira austerite 0,09 0,00 0,00

56

LAMPIRAN 5. Statistik Deskritif

Descriptive Statistiks

LAMPIRAN 6. Statistik Deskritif Uji beda rata rata untuk data berdistribusikan normal

57

LAMPIRAN 8. Hosmes dan Lemeshow test Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 9.595 8 .295

LAMPIRAN 9. Hasil Uji Hipotesis

Variabels in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a LAVERAGE 4.195 1.630 6.620 1 .010 .015

RETURN .083 .176 5.222 1 .022 .921

Current_Ratio 1.267 .179 2.230 1 .035 .765

EPS .001 .001 .310 1 .578 1.000

Constant 3.057 1.120 7.446 1 .006 21.258

58

Hasil Uji Hipotesis Menggunakan Independen Sampel

Independen Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. t df

LAVERAGE Equal variances

assumed .543 .463 -2.602 124 .010 -.08889 .03416 -.15652 -.02127

Equal variances

not assumed -2.435

79.60

3 .017 -.08889 .03651 -.16156 -.01623

Current_Ratio Equal variances

assumed .001 .970 .606 124 .046 .17335 .28601 -.39274 .73944

Equal variances

not assumed .571

81.54

7 .049 .17335 .30350 -.43047 .77716

Hasil Uji Hipotesis Menggunakan Non-Parametrik Test, Mann Whitney

Test Statistiksa

RETURN EPS

Mann-Whitney U 1627.500 1.630E3

Wilcoxon W 2803.500 2.806E3

Z -1.229 -1.216

Asymp. Sig. (2-tailed) .035 .224