PENGARUH RELIGIUSITAS DAN KOMITMEN PROFESIONAL TERHADAP NIAT MELAKUKAN WHISTLEBLOWING

(Studi pada CV Moris Mandiri Tangerang)

SKRIPSI

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

MARIA HERLINA NOVITA SEUK TAE NIM:162114162

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

i

PENGARUH RELIGIUSITAS DAN KOMITMEN PROFESIONAL TERHADAP NIAT MELAKUKAN WHISTLEBLOWING

(Studi pada CV Moris Mandiri Tangerang)

SKRIPSI

Diajukan untuk memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

MARIA HERLINA NOVITA SEUK TAE NIM: 162114162

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2021

ii

LEMBAR PENGESAHAN

PENGARUH RELIGIUSITAS DAN KOMITMEN PROFESIONAL TERHADAP NIAT MELAKUKAN WHISTLEBLOWING

(Studi pada CV Moris Mandiri Tangerang)

Oleh:

Maria Herlina Novita Seuk Tae NIM: 162114162

Telah Disetujui Oleh:

Dosen Pembimbing

Dr. Firma Sulistiyowati., S.E., M.Si., Ak., QIA., CA Tanggal 21 Desember 2020

iii

S k r i p s i

PENGARUH RELIGIUSITAS DAN KOMITMEN PROFESIONAL TERHADAP NIAT MELAKUKAN WHISTLEBLOWING

(Studi pada CV Moris Mandiri Tangerang) Dipersiapkan dan ditulis oleh:

Maria Herlina Novita Seuk Tae NIM: 162114162

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 25 Januari 2021

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Jabatan Nama Lengkap Tanda Tangan

Ketua Dr. Firma Sulistiyowati., S.E., M.Si., Ak., QIA., CA ...

Sekretariat Aurelia Melinda Nisita, SE., M.Sc. ...

Anggota Dr. Firma Sulistiyowati., S.E., M.Si., Ak., QIA., CA ...

Anggota Klemensia Erna Christina Sinaga, S.E., M.Sc. ...

Anggota Agustinus Tri Kristanto, M.Ak. ...

Yogyakarta, 25 Febuari 2021 Fakultas Ekonomi

Universitas Sanata Dharma Dekan

Tiberius Handono Eko Prabowo, Ph.D

iv

MOTTO DAN PERSEMBAHAN

“Syukur kepada Allah atas karunia-Nya yang tak terkatakan itu!”

(2 Korintus 9:15)

“Dan segala sesuatu yang kamu lakukan dengan perkataan atau perbuatan, lakukanlah semuanya dalam nama Tuhan Yesus, sambil mengucap syukur oleh

Dia kepada Allah, Bapa kita.

(Kolose 3:17)

Skripsi ini saya persembahkan untuk:

Tuhan Yesus Kristus Bunda Maria Bapak Yohanes Tae Berek dan Ibu Rosina Hoar Taek Kaka Yulius, kaka Mely, kaka Erna, kaka Rhea dan kaka Ina Keluarga besarku Sahabat dan teman-temanku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTNASI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRPSI

Yang bertandatangan dibawah ini, saya menyatakan bahwa skripsi dengan judul:

PENGARUH RELIGIUSITAS DAN KOMITMEN PROFSIONAL TERHADAP NIAT MELAKUKAN WHISTLEBLOWING

(Studi pada CV Moris Mandiri Tangerang)

dan diajukan untuk diuji pada tanggal 18 Januari 2021 merupakan hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain seolah-olah saya buat sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi saya yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 29 Januari 2021

Maria Herlina Novita Seuk Tae

vi

LEMBAR PENRYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini saya mahasiswa Universitas Sanata Dharma:

Nama : Maria Herlina Novita Seuk Tae

Nim : 162114162

Demi pembangunan ilmu pengetahuan, saya memberikan kepada perpustakaan Universits Sanata Dharma Karya Ilmiah saya yang berjudul:

PENGARUH RELIGIUSITAS DAN KOMITMEN PROFESIONAL TERHADAP NIAT MELAKUKAN WHITLEBLOWING

(Studi pada CV Moris Mandiri Tangerang)

Beserta perangkat yang diberikan. Demikian saya memberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas, dan mempublikasikan di internet dan media lain untuk kepentingan akademisi tanpa perlu meminta izin dari saya maupun memberi royalty kepada saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 29 Januari 2021

Maria Herlina Novita Seuk Tae

vii

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa karena atas berkat dan rahmant-Nya penulis dapat menyelesaikan skripsi yang berjudul Pengaruh Religiusitas dan Komitmen Profesional Terhadap Niat Melakukan Whistleblowing (Studi di CV Moris Mandiri Tangerang). Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis dapat menyelesaikan skripsi ini atas bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Drs. Johanes Eka Priyatma, M.Sc.,Ph.D selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Tiberius Handono Eko Prabowo, Ph.D selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Dr. Firma Sulistiyowati., S.E., M.Si., Ak., QIA., CA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Dr. Firma Sulistiyowati., S.E., M.Si., Ak., QIA., CA selaku Dosen Pembimbing Skripsi yang telah membimbing dan memberikan arahan kepada penulis dalam proses penyusunan skripsi ini.

5. Pimpinan dan Karyawan CV Moris Mandiri yang telah bersedia meluangkan waktu untuk mengisi kuesioner penelitian ini.

6. Kedua orang tuaku, bapak Yohanes Tae Berek dan Mama Rosina Hoar Taek tercinta serta kakaku Yulius Klau dan pasangan kaka Nunuk Murdiastuti, kaka Meliana Tae dan pasangan kaka Blasius Nahak, kaka Yanuaria Maria Erna Tae dan pasangan Ferdinandus Sukur, kaka Magdalena Seuk Tae dan pasangan kaka Antonius Tae, dan kaka Wilhelimina Bano Tae dan Pasangan kaka Michael Jefri Manu, serta keponakanku Nona Grace, Mesi, Juan, Loysa, Cheryl, Gerald, dan Gavin yang selalu mendoakan, memberikan nasihat dan selalu mendukung serta memberikan cinta tanpa batas untuk penulis.

viii

7. Sahabat-sahabatku tersayang, (Elda Kiik, Aniju Tae, Ita Nahak, Agripa Manu, Stefani Sinta, Cici, kak Stevy, Tinsiani Rambu, Indrian Atu, Memy Langoday, Wina Klau, Abe Saka, Irwan Rangga, Yovita), yang selalu memberikan dukungan dan hiburan dengan caranya masing-masing.

8. Teman-teman seperjuangan kelas D angkatan 2016 yang selalu memberikan semangat dan dukungan selama perkuliahan maupun proses penyusunan skripsi ini.

9. Semua pihak yang telah membantu dalam penyusunan skripsi ini, yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 29 Januari 2021

Maria Herlina Novita Seuk Tae

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACK ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Teori Pendukung... 8

1 Teori Perilaku Proposial ... 8

2 Religiusitas ... 9

3 Komitmen Profesional ... 11

4 Niat Whistleblowing ... 13

B. Hasil Penelitian Terdahulu ... 19

C. Perumusan Hipotesis ... 23

x

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian ... 26

B. Waktu dan Tempat Penelitian ... 26

C. Subjek Penelitian ... 26

D. Teknik Pengumpulan Data ... 26

E. Teknik Pengambilan Sampel ... 28

F. Variabel Penelitian ... 38

G. Indikator Penelitian ... 30

H. Teknik Analisis Data ... 32

BAB IV GAMBARAN UMUM CV MURIS MANDIRI ... 38

A. Sejarah Singkat CV Moris Mandiri ... 38

B. Visi dan Misi ... 39

C. Susunan Organisasi ... 39

D. Struktur Organisasi ... 42

BAB V ANALISIS DATA DAN PEMBAHASAN ... 43

A. Deskripsi Data ... 43

B. Analisis Data... 59

C. Hasil Penelitian dan Interpretasi ... 56

BAB VI PENUTUP ... 58

A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 58

C. Saran ... 59

DAFTAR PUSTAKA ... 60

LAMPIRAN ... 64

xi

DAFTAR TABEL

Tabel 2.1. Tabel Penelitian Terdahulu ... 19

Tabel 3.1. Tabel Penelitian Terdahulu ... 27

Tabel 3.2. Tabel Indikator Penelitian ... 30

Tabel 5.1. Presentase Kuesioner ... 43

Tabel 5.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 44

Tabel 5.3. Karakteristik Responden Berdasarkan Umur ... 44

Tabel 5.4. Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 45

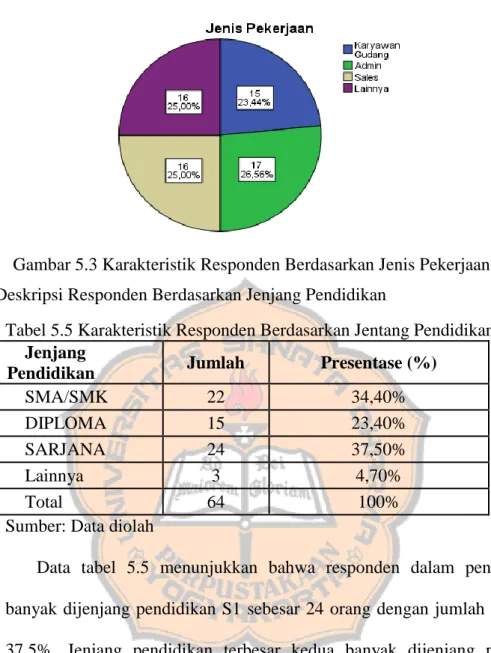

Tabel 5.5. Karakteristik Responden Berdasarkan Jenjang Pendidikan ... 46

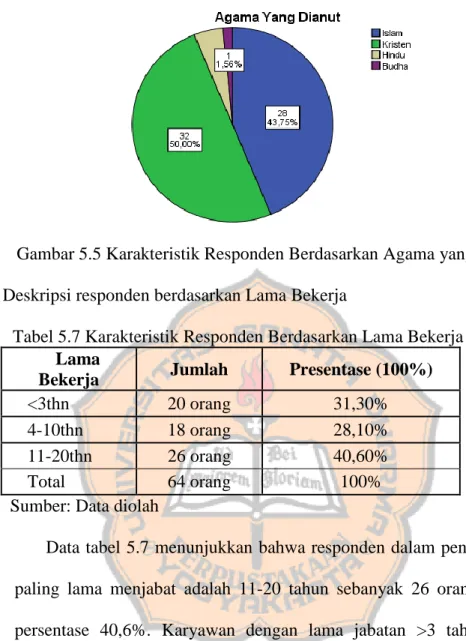

Tabel 5.5. Karakteristik Responden Berdasarkan Agama yang dianut ... 47

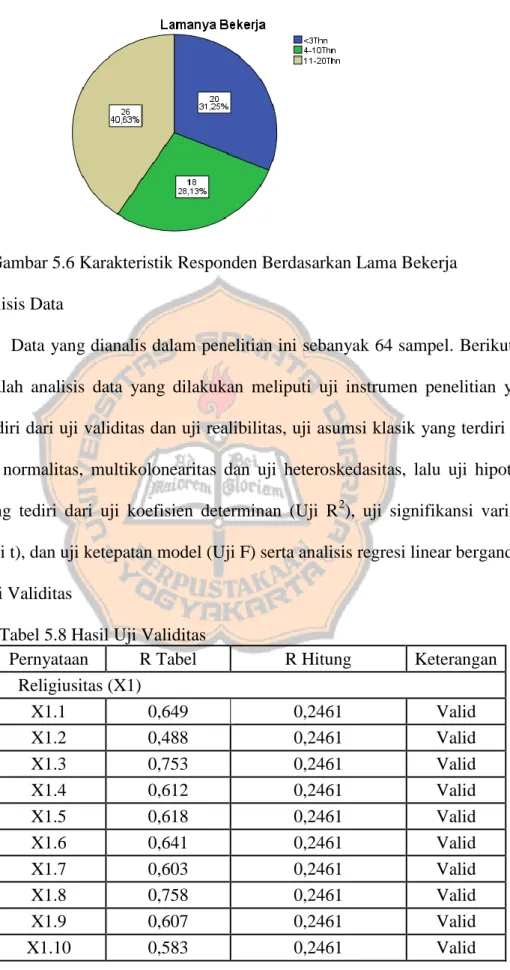

Tabel 5.7. Karateristik Responden Berdasarkan Lama Bekerja ... 48

Tabel 5.8. Hasil Uji Validitas ... 50

Tabel 5.9. Hasil Uji Reliabilitas ... 50

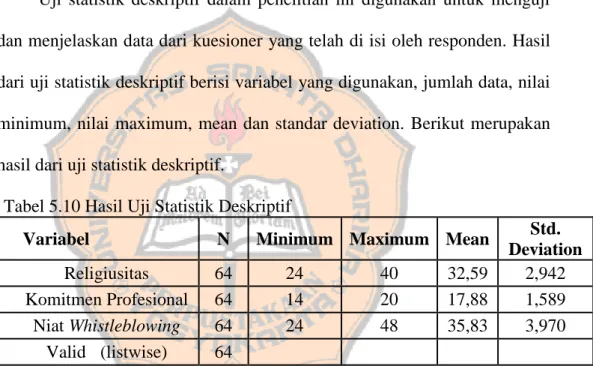

Tabel 5.10. Hasil Uji Statistika Deskriptif ... 51

Tabel 5.11. Hasil Uji Normalitas ... 51

Tabel 5.12 Hasil Uji Multikolineritas ... 52

Tabel 5.13. Hasil Uji Koefisien Determinasi ... 53

Tabel 5.14. Hasil Uji F ... 53

Tabel 5.15. Hasil Uji T ... 54

Tabel 5.16. Hasil Uji Regresi Linear Berganda ... 55

xii

DAFTAR GAMBAR

Gambar 2.1. Model Penelitian ... 25

Gambar 5.1. Karakteristik Responden Berdasarkan Jenis Kelamin ... 44

Gambar 5.2. Karakteristik Responden Berdasarkan Umur ... 45

Gambar 5.3. Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 46

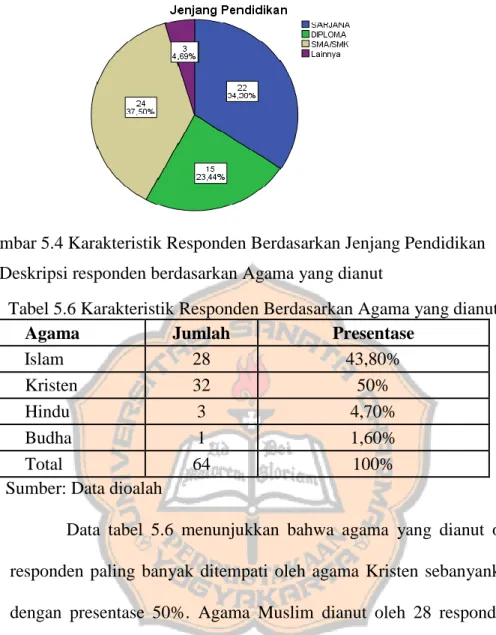

Gambar 5.4. Karakteristik Responden Berdasarkan Jenjang Pendidikan ... 48

Gambar 5.5. Karakteristik Responden Berdasarkan Agama yang di Dianut ... 49

Gambar 5.6. Karakteristik Responden Berdasarkan Lama Bekerja ... 50

xiii

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian ... 65

Lampiran 2. Tabulasi Data Responden ... 70

Lampiran 3. Uji Validitas dan Realibilitas ... 82

Lampiran 4. Uji Statistika Deskriptif ... 88

Lampiran 5. Uji Asumsi Klasik ... 89

Lampiran 6. Uji Regresi Linear Berganda ... 91

xiv

ABSTRAK

PENGARUH RELIGIUSITAS DAN KOMITMEN PROFESIONAL TERHADAP NIAT MELAKUKAN WHISTLEBLOWING

(Studi Kasus pada CV Moris Mandiri Tangerang)

Maria Herlina Novita Seuk Tae 162114162

Universitas Sanata Dharma Yogyakarta

2021

Penelitian ini bertujuan untuk mengetahui pengaruh religiusitas dan komitmen profesional terhadap niat melakukan whistlebowing. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Responden dalam penelitian ini adalah karyawan CV Moris Mandiri sebanyak 64 responden.

Metode yang digunakan dalam pengambilan sampel menggunakan teknik total sampling.

Data dalam penelitian ini diperoleh dengan cara menyebarkan kuesioner dan wawancara. Pengujian instrumen dalam penelitian ini menggunakan uji validitas dan uji realibilitas. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda.

Hasil analisis regresi linear berganda menunjukkan hasil bahwa religiusitas tidak berpengaruh terhadap niat melakukan whistleblowing, sedangkan komitmen profesional berpengaruh terhadap niat melakukan whistleblowing.

Kata Kunci: Religiusitas, komitmen profesional, niat melakukan whistleblowing.

xv

ABSTRACT

THE INFLUENCE OF RELIGIOSITY AND PROFESSIONAL COMMITMEN UPON AN INTENTION TO WHISTLEBLOWING

(Case Study On CV Moris Mandiri Tangerang)

Maria Herlina Novita Seuk Tae 162114162

Sanata Dharma University Yogyakarta

2021

This research aims to analyze the influence of religiosity and professional commitmen upon one’s intention to whistleblowing. The method use in this research is quantitative. Sixty-four employees from CV Moris Mandiri became respondents in this research. The technique used to take samples is total sampling.

The data in this research is obtained by distributing questionnares. The measure assessment in this research uses validity and reliability test. Meanwhile, hypopthesis testing uses multiplace regression analysis.

The result of multiple regression analysis show that religiosity does not influence one’s intention to whistleblowing. However, professional commitmen influences one’s intention to whistleblowing.

Keyword: religiosity, professional commitmen, intention to whistleblowing.

BAB I PENDAHULUAN A. Latar Belakang

Saat ini di Indonesia marak terjadi pelanggaran yang meresahkan pemerintah maupun masyarakat. Salah satu bentuk pelanggaran yang dilakukan di Indonesia adalah korupsi yang melibatkan pihak-pihak yang berkepentingan. Akibat dari pelanggaran yang dilakukan baik instansi pemerintah maupun instasi swasta akan mengalami kerugian secara finansial maupun non finansial. Berdarkan survei yang dilakukan oleh Association of Certified Fraud Examiners (ACFE) Indonesia pada tahun 2016, korupsi merupakan kecurangan yang paling banyak terjadi di Indonesia. Kemudian menurut Transparansi Internasional, Indeks Persepsi Korupsi (IPK) Indonesia pada tahun 2017 mencapai nilai 37 dan menempati peringkat 96 dari 180 negara yang ada di dunia.

Dilansir dari iNews.id, pada akhir tahun 2019 terjadi kasus di Badan Usaha Milik Negara maskapai penerbangan PT Garuda Indonesia dengan tersangka Direktur Utama I Gusti Ngurah Askhara Danadiputra. Kasus ini bermula ketika Desember 2019 masyarakat melaporkan adanya penyelundupan motor klasik Harley Davidson yang dilakukan oleh Ari Akshara. Menteri BUMN Erick Thohir mengatakan, penyelundupan yang dilakukan Ari Askhara merugikan negara. Nilai kerugian akibat penyelundupan tersebut mencapai Rp1,5 miliar.

Selain pelanggaran yang dilakukan di sektor pemerintahan ada pelanggaran yang terjadi pula pada perusahaan swasta yang dilatarbelakangi karena adanya unsur kesengajaan untuk mendapatkan suatu keuntungan, halnya kejadian yang terjadi di CV Moris Mandiri yakni, pencatatan persediaan yang dikerjakan atau diinput oleh karyawan atau admin terjadi selisih dengan barang sesungguhnya yang tersedia digudang. Kejadian ini diketahui oleh karyawan lain namun tidak ada laporan atas tindakan menyimpang tersebut hal ini disebabkan oleh faktor pelapor merasa takut karena perusahaan belum jelas menerapkan regulasi secara formal mengenai perlindungan whistleblower.

Pelanggaran maupun kecurangan yang dilakukan di CV Moris Mandiri perlu di atasi dengan baik, guna meminimalisir tindakan-tindakan yang tidak diinginkan maka pelanggaran yang ditemui harus dilaporkan. Dalam KNKG Pedoman Sistem Pelaporan Pelanggaran-SPP (whistleblowing system – WBS) 2008, menjelaskan bahwa Sistem Pelaporan Pelanggaran yang baik memberikan fasilitas dan perlindungan (whistleblower protection) salah satunya adalah sebagai berikut: Fasilitas saluran pelaporan (telepon, surat, email) atau Ombudsman yang independen, bebas dan rahasia. Suatu perusahaan dapat menerapkan whistleblowing atas dasar yang telah dibuat oleh KNKG yang dimana pelapor dapat melaporkan kecurangan yang ditemui bisa lewat email, telepon, surat atau ombusman yang independen.

Laporan yang dilakukan atas temuan suatu kecurangan didasari oleh niat yang besar, niat dalam melaporkan suatu kecurangan maupun pelanggaran

bukanlah hal yang bisa dilakukan oleh siapa saja. Pengaruh sikap seseorang dalam niatan untuk melakukan whistleblowing sangat bergantung pada niat diri sendiri. Menurut (Ponnu, dkk, 2008) sikap terhadap whistleblowing yaitu mengenai sejauh mana individu memiliki evaluasi menguntungkan atau tidak menguntungan dari whistleblowing adalah jumlah keyakinan yang dimiliki karyawan tentang konsekuensi dari whistleblowing dan evaluasi subjektif terhadap konsekuensi tersebut, jadi bagi whistleblower yang ingin melakukan whistleblowing harus memiliki keyakinan bahwa whistleblowing akan mendatangkan konsekuensi positif bagi individu yang melakukan hal itu, seperti kepuasan moral, kontrol terhadap tindakan korupsi makin baik, pencegahan akan mengatasi kerugian perusahaan atau entitas dan lain-lain.

Seseorang yang memiliki sikap positif, akan berpikir bahwa tindakannya mempunyai dampak yang baik bagi semua orang, sehingga semakin mendorong niatnya untuk melakukan whistleblowing dan menghiraukan faktor ketakutan.

Dengan sikap positif yang baik yang menumbuhkan niat pelapor untuk melaporkan pelanggaran yang ditemui merupakan salah satu cerminan bahwa sesorang menjalankan ajaran agama atau afiliasi terntentu dengan baik.

Religiusitas menurut (Worthington, 2003) dibagi menjadi dua jenis yaitu komitmen agama intrapersonal yang berasal dari keyakinan dan sikap individu, dan komitmen agama interpersonal yang berasal dari keterlibatan individu dengan komunitas atau organisasi keagamaan. Religiusitas seseorang dapat diukur dari komitmen religius yang dimilikinya. Tingkat religiusitas

mencerminkan seberapa individu mengimani Tuhan atau Allahnya yang dalam mayoritas agama ataupun lembaga tertentu mengajarkan untuk selalu berbuat kebaikan dan menjauhi perbuatan tercela.

Selain religiusitas, komitmen profesional diyakini dapat mewujudkan niat whistleblowing. Komitmen profesional menunjukkan suatu keadaan dimana seorang karyawan mempunyai nilai dan tujuan yang sama dengan pekerjaan atau profesi yang dijalani, terlibat dalam pencapaian tujuan profesi serta berniat memelihara keanggotaan dalam asosiasi profesi (Aranya, 1984).

Komitmen profesional juga merupakan salah satu variabel penting bagi seorang karyawan untuk melakukan apa yang terbaik bagi profesi dan organisasinya. Penelitian yang dilakukan oleh Joneta (2016) menunjukkan hasil bahwa memang ada pengaruh komitmen profesional terhadap whistleblowing.

B. Rumusan Masalah

Berdasarkan uraian latar belakang maka, rumusan masalah yang diteliti oleh peneliti adalah:

1) Apakah religiusitas berpengaruh terhadap niat melakukan whistleblowing?

2) Apakah komitmen profesional berpengaruh terhadap niat melakukan whistleblowing?

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah penelitian ini bertujuan untuk menemukan bukti-bukti empiris sebagai berikut:

1) Untuk mengetahui pengaruh religiuisitas terhadap niat melakukan whistleblowing.

2) Untuk mengetahui pengaruh komitmen profesional terhadap niat melakukan whistleblowing.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak berikut ini.

1. Bagi perusahaan

Penelitian ini diharapkan dapat membantu perusahaan-perusahaan swasta untuk menambah pengetahuan dan wawasan terkait pengaruh religiusitas dan komitmen profesional dalam niat melakukan whistleblowing, sehingga perusahaan mampu mengantisipasi tindakan yang tidak diinginkan dan dapat membuat prosedur untuk mengendalikan penyimpangan di dalam perusahaan dengan baik.

2. Universitas Sanata Dharma

Penelitian ini dapat dijadikan sebagai sarana untuk menambah menambah wawasan dan pengetahuan serta literatur bagi penelitian selanjutnya mengenai hal-hal yang dapat mendorong seorang karyawan untuk melaporkan tindakan kecurangan suatu pelanggaran.

3. Penulis

Penelitian ini diharapkan dapat menjadi sumber informasi untuk menambah ilmu pengetahuan dan wawasan mengenai faktor-faktor yang mempengaruhi penerapan whistleblowing di dalam perusahaan dan mampu menerapkan ilmu-ilmu yang telah di dapat dari perkuliahan.

E. Sistematika Penulisan

Penulisan penelitian ini akan dilaporkan dengan sistematika penulisan sebagai berikut.

Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

Dalam bab ini membahas mengenai teori-teori yang digunakan sebagai landasan dalam melakukan penelitian yaitu, teori, hasil penelitian terdahulu, serta perumusan hipotesis penelitian.

Bab III Metode Penelitian

Bab ini membahas mengenai jenis penelitian, objek sekaligus subjek penelitian, teknik pengambilan sampel, teknik pengumpulan data, variabel penelitian dan teknik analisis data.

Bab IV Gambaran Umum CV Moris Mandiri

Bab ini membahas dan menguraikan tentang obyek yang diteliti secara garis besar seperti sejara CV Moris Mandiri, visi dan misi serta struktur organisasi CV Moris Mandiri.

Bab V Analisis Data dan Pembahasan

Bab ini menguraikan deskripsi data, analisis data sekaligus interpretasi hasil penelitian.

Bab VI Penutup

Bab ini berisi kesimpulan hasil uji penelitian dan analisis yang dilakukan di bab sebelumnya serta keterbatasan penelitian. Penulisan juga memberikan saran untuk peneliti-peneliti selanjutnya.

BAB II

TINJAUAN PUSTAKA A. TEORI PENDUKUNG

1. Teori Perilaku Prososial

(Baron dan Byrne, 2005) menyatakan bahwa perilaku proposial adalah suatu tindakan yang menguntungkan dengan menolong orang lain tanpa harus menyediakan suatu keuntungan langsung pada orang yang melakukan tindakan tersebut dan mungkin bisa menimbulkan resiko bagi orang yang menolong. Perilaku prososial memiliki kategori yang lebih luas, meliputi segala bentuk tindakan yang dilakukan atau direncanakan dalam menolong orang lain tanpa memikirkan motif untuk menolong (Sears, dkk, 2003). Perilaku prososial diartikan sebagai rasa kepedulian terhadap orang lain dengan melakukan tindakan saling menolong yang murni tanpa mengharapkan balasan.

(Dozier dan Miceli, 1985) berpendapat bahwa whistleblowing dapat dipandang sebagai perilaku prososial karena memiliki persamaan memberikan manfaat bagi orang lain disamping itu juga bermanfaat bagi whistleblower itu sendiri. Perilaku prososial dapat digunakan untuk menjelaskan pembuatan keputusan etis individu dalam melakukan niat melaporkan whistleblowing, sehingga seorang pelapor yang memiliki perilaku prososial dapat membantu pihak lain dalam mengungkapkan kecurangan yang ditemui guna membantu mengantisipasi lebih banyak kecurangan yang terjadi di dalam organisasi atau perusahaan.

2. Religiusitas

a. Pengertian Religiusitas

Religiusitas menurut (Worthington, 2003) dibagi menjadi dua jenis yaitu komitmen agama intrapersonal yang berasal dari keyakinan dan sikap individu, dan komitmen agama interpersonal yang berasal dari keterlibatan individu dengan komunitas atau organisasi keagamaan.

Religiusitas seseorang dapat diukur dari komitmen religius yang dimilikinya. (Keller, dkk, 2007) menyatakan bahwa religiusitas berperan sebagai dasar pembentukan standar etika. Religiusitas dapat mencerminkan beberapa individu mengimani Tuhan-Nya, maka religiusitas dapat dijadikan cerminan perilaku seseorang untuk menilai sejauh mana nalar atau hati nuraninya bekerja ketika dihadapkan dengan suatu keadaan dilema.

b. Indikator Religiusitas

Dalam penelitian ini religiusitas atau komitmen agama diukur dengan menggunakan kuesioner yang dikembangkan oleh (Worthington, 2003) dan menjadi satu alat ukur yang kemudian disesuaikan dengan topik penelitian yang diukur dengan menggunakan skala Likert dengan interval, sampai 5. Berikut adalah indikator religiusitas:

1. Sering membaca buku atau majalah tentang keagamaan.

2. Memberikan kontribusi finansial kepada organisasi keagamaan.

3. Keyakinan religius berada dibalik keseluruhan pendekatan hidup saya.

4. Berusaha menghabiskan waktu untuk memperdalam keimanan.

5. Agama adalah hal yang penting untuk menjawab tentang makna kehidupan.

6. Menikmati untuk menghabiskan waktu dengan orang-orang lain dari afiliasi religius.

7. Keyakinan agama mempengaruhi semua hubungan saya dalam kehidupan.

8. Penting untuk menghabiskan waktu dalam mendalami dan merefleksikan kepercayaan.

9. Senang bekerja didalam kegiatan afiliasi religius.

10. Mengetahui informasi terkait kelompok religius di lingkungan yang dapat mempengaruhi keputusan.

3. Komitmen Profesional

a. Pengertian Komitmen Profesional

(Aranya, dkk 1982 dalam Elias, 2008) mengatakan komitmen profesi dapat didefinisikan sebagai kesukaan yang dibentuk oleh seseorang terhadap profesinya. Menurut (Morow dan Wirth,1989 dalam Chang dan Choi, 2007) komitmen profesional merupakan pelekatan psikologis dan identifikasi seseorang dengan profesinya. (Lee, 2000 dalam Elias, 2008)

menekankan bahwa pentingnya komitmen profesional didalam karir individu karena komitmen profesional merupakan bagian utama dalam hidup mereka dan memiliki implikasi penting pada level individual maupun organisasi, juga semakin tinggi komitmen profesional seseorang maka semakin kecil kemungkinan mereka meninggalkan profesi yang digelutinya. Komitmen profesional memiliki peran penting dalan karir seseorang. Komitmen profesional dikaitkan dengan meningkatnya kinerja, turunnya niat untuk pindah kerja, serta kepuasan kerja yang lebih besar (Mexiner dan Bline, 1989 dalam Elias 2008). (Aranya, dkk,1981) komitmen profesional yang lebih tinggi harus direfleksikan dalam kepekaan yang lebih kuat terhadap masalah-masalah mengenai etika profesi, sehingga berkaitan dengan penelitian ini karyawan yang memiliki kepekaan yang kuat terhadap masalah yang melanggar etika profesi maka karyawan akan melaporkan kepada pihak berwenang di tempat kerja.

(Wulandari, 2017) komitmen profesional dapat dijadikan motivasi dalam bekerja. Adanya motivasi dalam bekerja dapat membuat karyawan lebih semangat lagi dalam bekerja dengan mencapai tujuan tertentu.

Tercapainya tujuan yang dikehendaki oleh karyawan akan membuat karyawan merasa puas dengan pekerjaannya. Komitmen profesional dengan motivasi yang tinggi akan mengarahkan karyawan bekerja sesuai dengan kode etik secara profesional.

b. Indikator Komitmen Profesional

(Edi, 2008) mengemukakan bahwa komitmen profesional memiliki dua indikator yang terdiri dari dua bagian, yaitu:

1. Tingkat komitmen dan kebanggan terhadap profesi.

Adanya komitmen yang tinggi terhadap profesi berarti individu meyakini bahwa profesi yang dilakukan memiliki dan dapat memberikan hal yang baik bagi orang lain. Timbulnya kepercayaan tersebut membuat individu bangga terhadap profesinya serta meyakini bahwa profesinya yang terbaik.

2. Persepsi individu terhadap profesinya.

Persepsi individu terhadap profesinya berarti individu melihat situasi dalam pekerjaannya sudah sesuai dengan peraturan yang ada didalam profesi yang dijalaninya.

4. Niat Whistleblowing

a. Pengertian whistleblowing

Menurut (Brenan dan Kelly,2007) mendefinisikan whistleblowing sebagai pengungkapan yang dilakukan oleh karyawan atau mantan karyawan organisasi atas suatu praktek ilegal, tidak bermoral, atau tanpa legitimasi hukum dibawah kendali pimpinan mereka kepada individu atau organisasi yang dapat menimbulkan efek tindakan perbaikan.

(Miceli dan Near, 1985) mengatakan bahwa whistleblowing adalah suatu tindakan pelaporan yang dilakukan oleh anggota organisasi mengenai tindakan ilegal dan tidak bermoral yang terjadi di organisasi kepada

pihak internal maupun eksternal sehingga mempengaruhi praktek kesalahan tersebut.

Whistleblowing adalah suatu pengungkapan yang dilakukan oleh anggota organisasi atau karyawan terhadap tindakan praktek ilegal yang dilakukan oleh sesama anggota dimana tindakan tersebut dapat mempengaruhi organisasi. seseorang yang melakukan whistleblowing merupakan whistleblower.

Menurut (Whereson, 2015) pengertian umum whistleblower adalah seseorang yang melaporkan suatu perbuatan hukum, terutama korupsi yang terjadi di organisasi atau institusi tempat dia bekerja, sementara itu menurut (Abdul, dkk, 2011) whistleblower harus memenuhi dua kriteria mendasar yaitu, (1) whistleblower menyampaikan atau mengungkapkan laporan kepada otoritas yang berwenang atau kepada publik seperti media massa dan (2) whistleblower merupakan orang dalam yang mengungkapkan dugaan pelanggaran dan kejahatan terjadi di tempat ia bekerja. (Miceli dan Near, 1985) mengatakan bahwa yang dapat menjadi whistleblower harus memiliki empat kareteristik, (1) karyawan atau mantan karyawan organisasi yang organisasinya mengalami kecurangan, (2) tidak memiliki otorisasi untuk mengubah atau menghentikan kecurangan yang berada dibawah kendalinya, (3) diizinkan atau tidak diizinkan membuat laporan, dan (4) tidak menduduki posisi yang tugasnya mensyaratkan untuk melakukan pelaporan kecurangan korporat.

Tindakan dalam melakukan whistleblowing memiliki berbagai bentuk.

(Elias, 2008) bentuk dalam whistleblowing terbagi menjadi dua, yaitu internal whistleblowing dan eksternal whistleblowing. Internal whistleblowing terjadi ketika karyawan telah mengetahui kecurangan yang terjadi didalam perusahaan dimana kecurangan tersebut dibuat oleh sesama karyawan dan karyawan yang mengetahui kecurangan tersebut melaporkan tindakan kecurangan kepada atasannya. Semantara eksternal whistleblowing terjadi ketika karyawan yang mengetahui kecurangan yang terjadi di perusahaan memberitahukan kecurangan tersebut kepada masyarakat karena kecurangan tersebut merugikan masyarakat.

(Malik, 2010) dalam penelitiannya menggunakan dua bentuk dari whistleblowing yaitu whistleblowing perception dan whistleblowing intention. Perception whistleblowing dilakukan dengan melakukan penilaian kepada responden atas persepsinya terhadap keseriusan tindakan, tanggung jawab untuk melaporkan pelanggaran dan dampak negatif yang akan diterima sebagai akibat pelaporan tersebut. Hal ini dilihat dengan tingkat tanggung jawab untuk melaporkan pelanggaran dinilai dari pertimbangan apakah pelaporan tindakan yang diragukan tersebut merupakan suatu tugas karyawan sebagai bagian dari perusahaan atau justru kewajiban pribadi. Whistleblowing intention merupakan salah satu bentuk dari keseriusan dari situasi, tanggung jawab dalam melaporkan pelanggaran dan dampak negatif yang akan diterima sebagai akibat pelaporan tersebut.

b. Niat Whistleblowing

(Ajzen, 1991) mengartikan intensi sebagai disposisi tingkah laku yang hingga terdapat waktu dan kesempatan yang tepat, akan diwujudkan dalam bentuk tindakan. Sejalan dengan definisi tersebut, (Feldman, 1995) menyatakan intensi adalah rencana atau resolusi individu untuk melaksanakan tingkah laku yang sesuai dengan sikap mereka. Intensi akan terwujud dalam perilaku yang sebenarnya, jika individu mempunyai kesempatan yang baik dan waktu yang tepat untuk merealisasikannya.

Selain itu, intensi tersebut akan dapat memprediksi tingkah laku jika diukur dengan tepat. Niat erat hubungannya dengan motivasi seseorang untuk melakukan suatu tindakan.

Dalam theory of planned behavior menyebutkan bahwa niat individu untuk berperilaku ditentukan oleh 3 faktor, yaitu (1) norma subjektif merupakan norma yang timbul karena mendapatkan pengaruh dari norma yang ada disekitar individu, (2) sikap terhadap perilaku merupakan sikap suka atau tidak suka seseorang terhadap sesuatu, dan (3) persepsi kontrol perilaku merupakan suatu sikap individu yang merasa bahwa persepsi yang dilakukannya dapat mengontrol dirinya sendiri.

Niat melakukan whistleblowing adalah suatu keinginan didalam diri karyawan untuk mengungkapkan tindakan kecurangan yang dilakukan seseorang berdasarkan tingkah laku yang dianggap salah dengan harapan dapat membentuk kepribadian karyawan. Niat karyawan dalam melakukan tindakan whistleblowing dapat dipengaruhi oleh respon atasan.

(Miceli dan Near, 1982) respon atasan untuk menanggapi atau mengabaikan aduan pelanggaran akan sangat berpengaruh pada niat dan kecenderungan karyawan lain untuk melakukan whistleblowing.

Penelitian lain juga menyatakan bahwa organisasi cenderung melakukan pembalasan kepada whistleblower. Pembalasan tersebut terkadang dilakukan oleh para manager level bahwa tanpa sepengetahuan dewan eksekutif (Parmerlee dkk, dalam Elias, 2008), dengan begitu membuktikan bahwa niat melakukan whistleblowing memiliki resiko negatif bagi pelapor.

c. Faktor-faktor Niat Whistleblowing

(Bouville, 2008) mendefinisikan whistleblowing sebagai tindakan, dari seorang pegawai atau mantan pegawai, untuk mengungkap apa yang ia percaya sebagai perilaku ilegal atau tidak etis kepada manajemen yang lebih tinggi/manajemen puncak atau kepada otoritas/pihak berwenang di luar organisasi maupun kepada publik. Banyak penelitian yang telah dilakukan guna mencari faktor-faktor yang mempengaruhi seseorang untuk melakukan whistleblowing dengan menggunakan niat whistleblowing sebagai proxynya. Niat whistleblowing berbeda dengan tindakan whistleblowing yang dilakukan whistleblower karena niat muncul sebelum tindakan whistleblowing, sehingga diperlukannya niat untuk menjadi whistleblower agar tindakan whistleblowing bisa terwujud.

Banyaknya penelitian terdahulu telah menguji faktor-faktor terhadap niat whistleblowing seperti komitmen profesional yang dilakukan oleh (Elias,

2008), komitmen organisasi yang dilakukan (Intan, dkk, 2015), dan kepuasan kerja yang dilakukan oleh (Novita, 2015).

Faktor-faktor tersebut sudah diuji dengan responden yang memiliki berbagai bidang, yaitu mahasiswa, pegawai Dinas Kesehatan, dan pegawai Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah.

Penelitian ini akan mencoba kembali menggunakan faktor-faktor tersebut dengan menggunakan responden semua karyawan CV Moris Mandiri Tangerang.

d. Indikator Niat Whistleblowing

Niat digunakan untuk melihat seberapa tinggi keinginan individu untuk melakukan sesuatu. Adanya niat yang besar didalam diri individu maka terbentuknya suatu rencana individu untuk mewujudkan tindakan tersebut. Suatu tindakan dapat terwujud dengan baik dilihat dari usaha yang telah dilakukan oleh individu. (Sulistomo, 2012) menyebutkan beberapa indikator mengenai keinginan seseorang dalam melakukan whistleblowing, antara lain:

1. Niat/minat dalam melakukan tindakan whistleblowing.

2. Rencana untuk melakukan tindakan whistleblowing.

3. Usaha pegawai untuk melakukan tindakan whistleblowing.

B. HASIL PENELITIAN TERDAHULU Tabel 2.1 Penelitian Terdahulu

No Peneliti (tahun) Judul Perbedaan Hasil Penelitian

1. Fitri Yani Jalil (2014)

Pengaruh Komitmen Profesional dan sosialisasi antisipatif mahasiswa audit terhadap perilaku whistleblowing.

Variabel sosialisasi antisipasi.Whistleblowi ng eksternal-internal, responden, objek dan lokasi penelitian.

Sosialisasi antisipatif tidak berpengaruh terhadap tindakan whistleblowing, serta tidak ada perbedaan yang signifikan untuk tingkat sosialisasi antisipatif setiap mahasiswa.

Mahasiswa dengan tingkat komitmen profesional yang tinggi akan merasa lebih perlu untuk melakukan whistleblowing dibandingkan dengan mahasiswa dengan tingkat komitmen profesional.

2. Janeta Cintya (2016)

Pengaruh komitmen profesional dan pertimbangan etis terhadap intensi melakukan

Whistleblowing: locon control sebagai variabel moderasi.

Pertimbangan etis dan locus of control sebagai variabel moderasi.

Terdapat pengaruh komitmen profesional terhadap intensi melakukan

whistleblowing.

Terdapat pengaruh positif antara pertimbanganetis terhadap intensi melakukan whistleblowing.

Variabel Locus of control tidak memoderasi hubungan antarakomitmen profesional dengan intensi melakukan whistleblowing.

Penelitian Terdahulu (Lanjutan) 3. Caesar Marga

Putri (2015)

Pengaruh pelaporan dan tingkat religiusitas terhadap niat seseorang Melakukan

whistleblowing.

Variabel pelaporan.

Responden, objek dan lokasi penelitian, penelitian

menggunakan survei ekperimen.

Tingkat religiusitas dalam penelitian ini tidak berpengaruh terhadap niat individu melaporkan wrongdoing dalam kondisi nonanonymous, partisipan dari universitas religious affiliation lebih besar kecenderungan melaporkan dibanding universitas non-afiliasi.

Hasil menunjukkan bahwa hanya universitas yang non-affiliasi dengan agama yang bisa membuktikan hipotesis ini.

4. Yeni Novi Arlyta (2020)

Pengaruh komitmen profesional dan tingkat keseriusan pelanggaran terhadap intensi melakukan tindakan whistleblowing.

Variabel tingkat keseriusan, responden, objek dan lokasi penelitian.

Komitmen profesional berpengaruh positif terhadap intensi melakukan tindakan whistle blowing.

Tingkat keseriusan pelanggaran tidak berpengaruh negatif terhadap intensi melakukan tindakan whistle blowing.

Penelitian terdahulu (Lanjutan) 5. Wulandari

Purwaningtias (2017)

Pengaruh komitmen profesional, komitmen organisasi dan kepuasan kerja terhadap niat whistleblowing.

Komitmen organisasi dan kepuasan kerja.

Hasil penelitian ini komitmen profesional berpengaruh negatif terhadap niat

whistleblowing, meskipun mayoritas karyawan memiliki kecenderungan komitmen profesional yang tinggi.

Hasil penelitian ini mengidentifikasi adanya pengaruh positif komitmen

organisasi karyawan karyawan rumah sakit di Daerah Istimewa Yogyakarta terhadap niat whistleblowing, sehingga semakin tinggi komitmen organisasi yang dimiliki oleh karyawan maka akan semakin tinggi pula niat karyawan untuk melakukan tindakan whistleblowing dalam melindungi organisasinya.

Hasil penelitian ini mengidentifikasi pengaruh negatif kepuasan kerja karyawan karyawan rumah sakit di Daerah Istimewa Yogyakarta terhadap niat whistleblowing.

Hasil penelitian dapat dikatakan bahwa semakin tinggi komitmen profesional yang dimiliki karyawan akan meningkatkan niat whistleblowing.

Penelitian Terdahulu (Lanjutan) 6. Widyawati

Noviandini Rahayu (2018)

Pengaruh sikap, persepsi kontrol perilaku dan religiusitas terhadap niat whistleblowing eksternal - internal dengan persepsi dukungan organisasi sebagai variabel pemoderasi.

Variabel pengaruh sikap, persepsi kontrol perilaku terhadap niat whistleblowing eksternal - internal dengan persepsi dukungan organisasi sebagai variabel pemoderasi.

Sikap yang dimilki oleh seseorang khususnya seorang auditor tidak

memengaruhi niatnya untuk melakukan whistleblowing eksternal dan internal.

Persepsi kontrol perilaku yang dimiliki seseorang khususnya seorang auditor tidak memengaruhi niatnya untuk melakukan whistleblowing eksternal dan internal.

Religiusitas yang dimiliki setiap orang khususnya seorang auditor tidak

memengaruhi niatnya untuk melakukan whistleblowing eksternal dan internal.

Persepsi dukungan organisasi yang diberikan oleh organisasi atau tempat kerja, tidak dapat memoderasi pengaruh sikap dan persepsi kontrol perilaku

terhadap niat whistleblowing eksternal dan internal.

Persepsi dukungan organisasi yang diberikan oleh organisasi atau tempat kerja, dapat memoderasi pengaruh religiusitas terhadap niat whistleblowing eksternal dan internal.

C. Perumusan Hipotesis Penelitian

1. Religiusitas berpengaruh terhadap niat melakukan whistleblowing.

(Keller, 2007) menyatakan bahwa religiusitas berperan sebagai dasar pembentukan standar etika atau untuk cerminan menilai perilaku etis seseorang karena religiusitas seseorang mencerminkan seberapa individu mengimani Tuhan-Nya atau Allah dan juga di mayoritas agama yang ada mengajarkan untuk selalu berbuat kebaikan dan menjauhi perbuatan tercela. Menurut (Alleyne, dkk, 2010) religiusitas mempengaruhi niat seseorang dalam membuat suatu keputusan etis. Apabila seseorang memiliki komitmen religiusitas atau religiusitas yang tinggi, maka ia akan memiliki niat lebih besar dalam melakukan tindakan jujur termasuk melakukan whistleblowing.

Penelitian yang dilakukan oleh (Barnett, dkk, 1996) yang menyatakan bahwa religiusitas seseorang berpengaruh terhadap keputusan untuk melaporkan tindakan salah (wrongdoing), sehingga religiusitas dapat digunakan untuk mengukur apakah ada kemungkinan seseorang melaporkan pelanggaran apabila tingkat religiusitasnya baik ataukah kebalikannya tidak ada kemungkinan seseorang melaporkan pelanggaran sekalipun mempunyai keimanan akan Tuhannya sangat baik.

Dari uraian tersebut, maka mengajukan hipotesis:

H1:Religiusitas berpengaruh terhadap niat melakukan whistleblowing.

2. Komitmen Profesional berpengaruh terhadap niat melakukan whistleblowing.

(Wulandari, 2017) Komitmen profesional merupakan suatu tindakan individu yang menunjukan loyalitas pada profesinya seperti mengikuti aturan dan nilai-nilai yang berlaku didalam profesinya. (Shaub, dkk ,1993 Dimas, 2015) mengatakan pentingnya belajar komitmen profesional karena karier merupakan bagian yang penting dari hidup seseorang dan komitmen profesional merupakan implikasi penting dalam tingkatan individu. Komitmen profesional pada dasarnya merupakan persepsi yang berintikan loyalitas, tekad, dan harapan seseorang yang ditunutun oleh sistem, nilai atau norma yang akan mengarahkan orang tersebut untuk bertindak sesuai dengan prosedur-prosedur tertentu dalam upaya menjalankan tugasnya dengan tingkat keberhasilan yang tinggi (Larkin, 1990). Dari uraian tersebut, maka peneliti mengajukan hipotesis:

H2: Komitmen profesional berpengaruh terhadap niat melakukan whistleblowing.

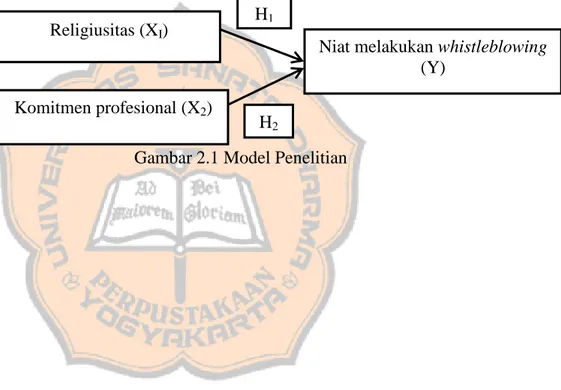

3. Model Penelitian

Model di dalam penelitian ini menjelaskan secara teoritis hubungan antar variabel dependen (Y) yaitu niat melaporkan whistleblowing dan variabel dependen (X) dalam penelitian ini adalah pengaruh Religuisitas dan komitmen profesional. Model penelitian ini apabila disajikan dalam gambar, sebagai berikut:

Gambar 2.1 Model Penelitian

Niat melakukan whistleblowing (Y)

Religiusitas (XI)

Komitmen profesional (X2)

H1

H2

BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini adalah penelitian survei, dimana penelitian ini dilakukan untuk mendapatkan data dari sejumlah sampel pada populasi dengan menggunakan pendekatan kuantitatif. Pada penelitian ini, survei dilakukan dengan mengumpulkan data dengan memberikan pertayaan secara tertulis guna mendapatkan data individu maupun group (Jogiyanto, 2010). (Sekaran dan Bougie, 2017) mengatakan bahwa kegiatan dalam sistem survei yaitu pengumpulan data, menyiapkan instrumen yang reliabel dan valid, mengelola survei, menganalisis data survei, dan melaporkan temuan.

B. Waktu dan Tempat Penelitian

Penelitian ini dilakukan di CV Moris Mandiri Tangerang berserta 2 cabang yang ada di Bogor dan Nusa Tenggara Timur. Waktu penelitian ini dilakukan pada September 2020 sampai dengan Oktober 2020 di CV Moris Mandiri berlokasi di Tangerang.

C. Subjek Penelitian

Subjek dalam penelitian ini adalah semua karyawan yang bekerja di CV Moris Mandiri baik kantor cabang maupun kantor pusat. Menurut Undang-undang nomor 13 tahun 2003 tentang ketenaga kerjaan pasal 1 ayat 2 menyebutkan bahwa karyawan adalah setiap orang yang mampu melakukan pekerjaan guna menghasilkan barang dan jasa baik untuk memenuhi kebetuhan sendiri maupun masyarakat, baik didalam maupun diluar hubungan kerja. Menurut Undang-Undang nomor 14 Tahun 1969 tentang

Ketentuan-Ketentuan Pokok Mengenai Tenaga Kerja dalam pasal 1 dikatakan bahwa karyawan adalah tenaga kerja yang melakukan pekerjaan dan memberikan hasil kerjanya kepada pengusaha yang mengerjakan dimana hasil karyanya itu sesuai dengan profesi atau pekerjaan atas dasar keahlian sebagai mata pencarian.

D. Teknik Pengumpulan Data

Data didalam penelitian ini merupakan data primer, yang secara langsung diperoleh oleh pengumpul data (Sugiyono, 2015). Data primer didalam penelitian ini diperoleh secara langsung dari tempat penelitian CV Moris Mandiri Tangerang. Data yang diperoleh oleh peneliti merupakan hasil dari penyebaran kuesioner kepada sejumlah responden. Teknik pengumpulan data yang dalam penelitian ini menggunakan kuesioner. Kuesioner merupakan salah satu teknik pengumpulan data yang dilakukan dengan menggunakan cara memberikan sejumlah pertayaan tertulis kepada responden. Kuesioner didalam penelitian ini terdiri dari 2 bagian, yaitu:

1. Identitas, yang berisi identitas responden secara umum seperti nama, jenis kelamin, usia, agama, jenis pekerjaan, lama bekerja dan pendidikan terakhir.

2. Daftar pertayaan tertulis berisi masalah-masalah yang berkaitan dengan objek yang akan diteliti sesuai dengan variabel penelitian yang di gunakan yaitu variabel terikat (Y) yakni Niat Melaporkan Whistleblowing dan variabel bebas (X1) yaitu Pengaruh Religuisitas dan (X2) Pengaruh Komitmen Profesional. Pertayaan yang ada didalam

penelitian ini adalah pertayaan positif dengan skala yang pakai untuk mengkuantitafkan data kualitaif adalah Likert. Skala Likert digunakan untuk mengukur respons subjek ke dalam 5 poin skala yang memiliki interval yang sama (Jogiyanto, 2013).

Tabel 3.1 Skor Skala Likert

Jawaban Skor Pertayaan

Sangat setuju 5

Setuju 4

Netral 3

Tidak setuju 2

Sangat tidak setuju 1

E. Teknik Pengambilan Sampel

(Sugiyono, 2017) menyatakan bahwa populasi adalah wilayah generalisasi objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Menurut (Sugiyono, 2017) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi, sampel dilakukan karena peneliti memiliki keterbatasan dalam melakukan penelitian baik dari segi waktu, biaya, tenaga dan populasi yang sangat banyak. Pengambilan sampel dalam penelitian ini menggunakan total sampling dengan jumlah sampel sebanyak 69 orang.

Menurut (Sugiyono, 2009) total sampling merupakan teknik pengambilan sampel dimana semua anggota populasi digunakan sebagai sampel. Populasi dalam penelitian ini adalah CV Moris Mandiri Tangerang dan sampelnya adalah semua karyawan yang bekerja CV Moris Mandiri Tangerang.

F. Variabel Penelitian

Berdasarkan judul yang diambil oleh peneliti dalam penelitian, maka peneliti menentukan variabel-variabelnya sebagai berikut:

1. Variabel terikat (Dependent Variable)

Narbuko dan Achmadi (2013) menyatakan bahwa variabel yang memiliki kondisi atau karakteristik yang berubah ketika peneliti mengubah atau mengganti variabel bebas, sedangkan menurut fungsinya variabel ini dipengaruhi oleh variabel lain, sehingga sering disebut variabel yang dipengaruhi atau variabel yang terpengaruhi dalam penelitian ini adalah niat melaporkan pelanggaran (whistleblowing) (Y).

(Wulandari, 2017) niat melakukan whistleblowing merupakan suatu keinginan yang dimiliki oleh karyawan dengan melakukan tindakan kebenaran dalam mengungkapkan kecurangan yang ada disekitar karyawan.

2. Variabel Bebas (Independent Variable)

(Narbuko dan Achmadi, 2013) berpendapat bahwa variabel bebas adalah kondisi-kondisi atau karakteristik-karakteristik yang oleh peneliti dimanipulasi dalam rangka untuk menerangkan hubungannya dengan fenomena yang diobservasikan, karena fungsi variabel ini sering disebut variabel pengaruh, sebab berfungsi mempengaruhi variabel lain, jadi secara bebas berpengaruh terhadap variabel lain.Variabel bebas yang terdapat dalam penelitian ini, adalah:

a. Religiusitas

Religiusitas seseorang dapat diukur melalui komitmen religi atau agama yang dimilikinya. Menurut (Worthington, 2003) religiusitas dibagi menjadi dua jenis yaitu komitmen agama intrapersonal yang berasal dari keyakinan dan sikap individu, dan komitmen agama interpersonal yang berasal dari keterlibatan individu dengan komunitas atau organisasi keagamaan.

b. Komitmen Profesional

Suatu komitmen profesional pada dasarnya merupakan persepsi yang berintikan loyalitas, tekad dan harapan seseorang dengan dituntun oleh sistem nilai atau norma yang akan mengarahkan orang tersebut untuk bertindak atau bekerja sesuai prosedur-prosedur tertentu dalam upaya menjalankan tugasnya dengan tingkat keberhasilan yang tinggi (Larkin, 1990 dalam Badjuri, 2009).

G. Indikator Penelitian

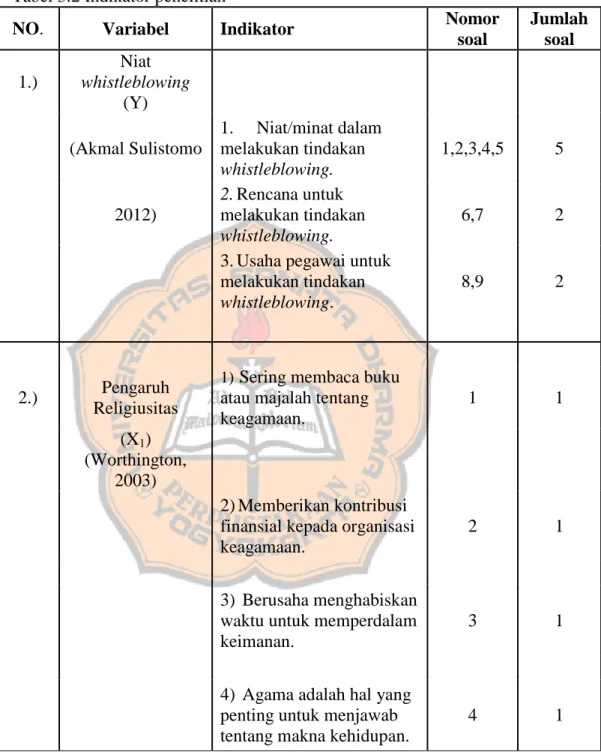

Tabel 3.2 Indikator penelitian

NO. Variabel Indikator Nomor

soal

Jumlah soal 1.)

Niat whistleblowing

(Y)

(Akmal Sulistomo

1. Niat/minat dalam

melakukan tindakan whistleblowing.

1,2,3,4,5 5

2012)

2.Rencana untuk melakukan tindakan whistleblowing.

6,7 2

3.Usaha pegawai untuk melakukan tindakan whistleblowing.

8,9 2

2.) Pengaruh Religiusitas

1) Sering membaca buku atau majalah tentang keagamaan.

1 1

(X1) (Worthington,

2003)

2)Memberikan kontribusi finansial kepada organisasi keagamaan.

2 1

3) Berusaha menghabiskan waktu untuk memperdalam keimanan.

3 1

4) Agama adalah hal yang penting untuk menjawab tentang makna kehidupan.

4 1

Indikator penelitian (Lanjutan)

5) Keyakinan religius berada dibalik keseluruhan pendekatan hidup saya.

5 1

6) Menikmati untuk menghabiskan waktu dengan orang-orang lain dari afiliasi religius.

6 1

7) Keyakinan agama mempengaruhi semua hubungan saya dalam kehidupan.

7 1

8) Penting untuk

menghabiskan waktu dalam mendalami dan

merefleksikan kepercayaan.

8 1

9) Senang bekerja di dalam kegiatan afiliasi religius.

9 1

10) Mengetahui informasi terkait kelompok religius di lingkungan yang dapat mempengaruhi keputusan.

10 1

3.) Komitmen Profesional

1. Tingkat komitmen dan kebanggaan terhadap profesi.

1,2,3 3

(X2) ( Edi 2008)

2. Persepsi individu

terhadap profesionalnya. 4,5 2

H. Teknik Analisis Data 1. Uji Validitas

Validitas merupakan alat ukur untuk mengetahui kemampuan indikator-indikator penelitian dari suatu objek pengukuran. Uji validitas diperlukan untuk mengukur sah atau valid tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011). Uji validitas menunjukkan ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya. Nilai validitas didapat dengan menggunakan rumus korelasi Product Moment Pearson. Uji validitas pada penelitian ini menggunakan tingkat signifikansi sebesar 0,05 dengan kriteria pengujian adalah sebagai berikut:

a. Apabila r hitung > r tabel maka item-item pernyataan pada kuesioner berkorelasi signifikan terhadap skor total item pernyataan, maka instrumen atau item-item pernyataan dinyatakan valid.

b. Apabila r hitung < r tabel maka item-item pernyataan yang terdapat pada kuesioner tidak berkorelasi signifikan terhadap skor total item pernyataan, maka instrumen atau item-item pernyataan dinyatakan tidak valid.

2. Uji Reliablitas

Uji ini digunakan untuk mengukur suatu kuesioner yang memiliki indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel

atau handal jika jawaban seseorang tehadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali 2011). Uji reliabilitas digunakan untuk mengetahui sejauh mana tingkat konsisten dari hasil pengukuran, terhadap pengukuran yang dilakukan dua kali atau lebih terhadap gejala yang sama. Pengujian reliabiltas berfungsi untuk menilai sejauh mana suatu pengukuran dapat dipercaya dengan melihat konsisten atau stabil dari waktu ke waktu. Uji realibilitas dilakukan dengan melihat Cronbach Alpha dari masing-masing variabel. Suatu instrumen kuesioner yang reliabel adalah yang memiliki nilai cronbach’s alpha > 0,60 (Sunyoto, 2011).

3. Uji Asumsi Klasik a. Uji Normalitas

Tujuan dilakukannya uji normalitas adalah untuk mengetahui apakah variabel pengganggu memiliki distribusi normal. Uji normalitas dilakukan menggunakan analisis grafik Kolmogrov-Smirnov Test (Priyanto, 2013), kriterianya adalah sebagai berikut:

Signifikansi > 0,05= Data terdistribusi normal.

Signifikansi < 0,05= Data tidak terdistribusi normal.

b. Uji Multikolinearitas

Tujuan dari pengujian ini adalah untuk membuktikan apakah ditemukan korelasi antara variabel bebas dan model regresi. Jika model regresi baik, tidak akan ditemukan korelasi antara variabel bebas.

Namun, apabila ditemukan korelasi antara variabel bebas, maka muncullah gejala multikolinearitas. Tolerance dan Variance Inflation Factor (VIF) dapat digunakan untuk mendeteksi ada tidaknya multikolinearitas. Semakin kecil nilai tolerance dan semakin besar nilai VIF, maka multikolinearitas semakin terjadi. Jika tolerance > 0,1 dan VIF < 10 maka tidak terjadi multikolinearitas (Priyanto, 2013).

c. Uji Heteroskedastisitas

Tujuan dilakukannya pengujian ini adalah untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dan residual suatu pengamatan terhadap pengamatan lain. Scatter Plot, Uji Glejser, Uji Park, Uji Koefisien Korelasi Spearman dapat digunakan untuk mendeteksi ada tidaknya heteroskedastisitas. Untuk menguji heteroskedastisitas digunakan Uji Glejser karena dapat menjamin keakuratan hasil. Apabila nilai t statistik dari semua variabel masing masing memiliki nilai p-value > 0,05, dapat disimpulkan bahwa pengujian variabel tersebut tidak mengalami masalah heteroskedastisitas dan data bersifat homokedastisitas (Ghozali, 2013).

4. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku umum (Sugiyono, 2012).

Data yang akan dilihat terdiri dari rata-rata (mean), standar deviasi, nilai

minimal, dan jumlah data penelitian. Statistik deskriptif penelitian ini menggunakan tabel distribusi frekuensi.

5. Uji Hipotesis

Teknik analisis untuk meengujian hipotesis didalam penelitian ini adalah sebagai berikut:

a. Analisis Regresi Berganda

Analisis regresi berganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai predikat dimanipulasi (Sugiyono, 2015). Rumus yang digunakan dalam analisis regresi berganda sebagai berikut:

Y=a + b1X1 +b2X2

Keteranngan:

Y : Niat melaporkan pelanggaran (Whistleblowing) X1 : Religiutas

X2 : Komitmen Profesional

A : Harga Y ketika harga X = 0 (harga konstan).

b1b2 : Koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada perubahan variabel independen.

b. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Nilai koefisien determinasi adalah antara nol atau satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011).

c. Uji Signifikansi Simultan (uji Statistik F)

Uji F biasanya digunakan untuk mengukur ketepatan. Dimana uji F tersebut digunakan untuk menguji secara signifikan pengaruh variabel X terhadap Y secara simultan. Uji F digunakan untuk mengetahui apakah variabel independen mampu atau belum menjelaskan variabel dependen secara baik atau untuk menguji model yang digunakan telah fit atau tidak. F tabel ditentukan dengan menggunakan signifikansi 5% dengan derajat kebebasan pembilang (df) = k dan derajat kebebasan penyebut (df) = n-k dimana k adalah jumlah variabel bebas. Kriteria pengambilan kesimpulan sebagai berikut:

1) Jika F tabel > F hitung, maka hipotesis ditolak, variabel independen secara simultan tidak berpengaruh terhadap variabel dependen. Menggunakan nilai signifikansi 5% F tabel = (k;n-k).

2) Jika F tabel < F hitung, maka hipotesis diterima, variabel independen secara simultan berpengaruh terhadap variabel dependen.

3) Jika nilai signifikansi < 0,05 maka terdapat pengaruh variabel independen secara simultan terhadap variabel dependen.

d. Uji Statistik t

Uji t digunakan untuk menunjukkan seberapa besar pengaruh suatu variabel independen secara individual dalam menerangkan variabel dependen. Uji t digunakan untuk mengukur pengaruh signifikansi dalam pengambilan keputusan yang dilakukan berdasarkan perbandingan nilai t hitung masing-masing koefisien regresi dengan t tabel (nilai kritis) sesuai dengan tingkat signifikansi yang digunakan. Ketentuan menilai hasil hipotesis uji t adalah digunakan tingkat signifikansi 5% dengan derajat kebebasan df= n-1 (Ghozali, 2011) dan uji satu sisi sebagai berikut:

1) Jika p value atau signifikansi < α = 0,05 dan t hitung > t tabel, maka Ha diterima, artinya variabel independen mempunyai pengaruh terhadap variabel dependen.

2) Pengaruh terhadap variabel dependen, Jika p value atau signifikansi > α = 0,05 dan t hitung < t tabel, maka H1 ditolak, artinya variabel independen tidak mempunyai pengaruh terhadap variabel dependen (Ghozali, 2011).

BAB IV

GAMBARAN UMUM CV MORIS MANDIRI A. Sejarah Singkat CV Moris Mandiri

CV Moris Mandari Tangerang adalah sebuah unit usaha yang bergerak di bidang pemasok dan penyalur atau pembeli produk secara langsung dari produsen dan menjualnya kembali kepada pengecer atau biasanya menjual langsung kepada konsumen akhir. Jenis usaha yang ditekuni CV Moris Mandiri adalah barang-barang elektronik berupa alat-alat listrik, di antaranya lampu, kabel, raket nyamuk, dan lain sebagainya. Pendiri CV Moris Mandiri adalah Bapak Yulius Klau berbagai proses perkembangan dilalui baik mengenai segi usaha maupun yuridis usaha yang kegitan usahanya sejak Juli 2007.

Pada awal beridirinya, kegiatan usaha CV Moris Mandiri bersifat general kontraktor yaitu dengan banyak usaha yang dijalankan namun lebih di klasifikasikan pada penjualan elektronik berupa alat-alat listik. Salah satu alasan lainnya adalah pendiri CV Moris Mandiri adalah lulusan teknik Mesin yang dimana beliau memiliki sumber daya yang cukup baik dalam memahami jenis usaha alat-alat elektronik.

Berbagai perubahan usaha manajemen senantiasa dilakukan pemilik untuk meningkatkan kinerja perusahaan yang awalnya semua dilakukan dengan manual mulai menggunakan sistem yang terintegrasi, merekrut karyawan, merancang dan melegalkan produk lampu dan raket nyamuk milik CV Moris mandiri dengan nama produk Croman dan menambah jumlah cabang di beberapa daerah yakni Nusa Tenggara Timur dan Bogor. Perubahan yuridis

usaha CV Moris Mandiri dilakukan dengan mendaftarkan ke Perindustrian dan Perdagangan guna mendapatkan Surat Ijin Usaha Perdagangan (SIUP) menengah serta Nomor Pokok Wajib Pajak (NPWP).

B. Visi dan Misi CV Moris Mandiri 1. Visi CV Moris Mandiri

a. Memperluas dan menambah peluang usaha b. Menambah volume penjualan

c. Inovasi sesuai perkembangan zaman

d. Memperkuat perusahaan dibandingkan pesaing e. Kepuasan konsumen adalah prioritas

2. Misi CV Moris Mandiri

a. Membantu memberikan lapangan kerja sehingga mengurangi pengangguran

b. Berusaha memberikan yang terbaik bagi konsumen maupun karyawan c. Memperoleh laba atau keuntungan dengan memberikan kualitas produk

yang terjamin.

C. Susunan Organisasi

Pada perusahaan ini organisasi menegaskan pembagian tugas dan tanggung jawab pada masing-masing disivi, berikut adalah uraiannya:

1. Pemilik

Pemilik merupakan penanggung jawab dan sumber dari segala wewenang utama dalam perusahaan, tugas pemilik adalah:

a. Menentukan kebijakan yaitu perencanaan, pengorganisasian, pengawasan, penggunaan dana dan daya milik perusahaan.

b. Bertanggung jawab sepenuhnya atas semua aktivitas perusahaan.

c. Bertanggung jawab atas atas mekanisme kerja yang ada dalam perusahaan.

d. Mengkoordinir dan mengarahkan setiap orang dalam intern perusahaan.

e. Mengambil dan membuat keputusan baik pengangkatan maupun memberhentikan karyawan.

2. Manajemen Keuangan

Manajemen keuangan yang ada pada CV Moris Mandiri sepenuhnya dikendalikan oleh admin yang memiliki tugas, sebagai berikut:

a. Menerima, penyimpanan uang dan melaksanakan administrasi.

b. Bertanggung jawab dalam output maupun input yang bersifat finansial.

c. Bertanggung jawab atas jumlah aliran penerimaan maupun pengeluaran perusahaan.

3. Manejemen Gudang

a. Mengawasi dan mengontrol keluar dan masuknya produk atau barang.

b. Membuat laporan dengan teliti dan detail mengenai keluar masuknya barang (tgl/bln/thn) sesuai dengan prosedur CV Moris Mandiri Tangerang.

c. Mengawasi dan mengatur secara penuh atas kelancaran bagian gudang.