commit to user

40 BAB III

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Instansi 1. Sejarah Instansi

Dalam rangka pelaksanaan otonomi daerah sebagaimana diatur dalam Undang-Undang Nomor 22 tahun 1999 tentang Pemerintah Daerah, bahwa pemberian otonomi kepada daerah Kabupaten dan Kota didasarkan atas asa desentralisasi dalam wujud otonomi yang luas, nyata dan bertanggung jawab. Berdasarkan asas desentralisasi tersebut, pemerintah daerah Kabupaten Karanganyar selaku pelaksana daerah otonom,mempunyai hak dan kewenangan untuk mengatur dan mengurus rumah tangganya sendiri dalam rangka menggali potensi daerah dan meningkatkan sumber daya yang ada secara optimal, termasuk sumber-sumber pendapatan daerah guna meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan, pembangunan serta pelayanan kepada masyarakat sekaligus sebagai upaya peningkatan stabilitas politik dan kesatuan bangsa.

Untuk melaksanakan pengelolaan sumber-sumber pendapatan daerah sebagai Pendapatan Asli Daerah (PAD), maka pemerintah daerah Kabupaten Karanganyar membentuk Dinas Pendapatan Daerah, yang sekarang berubah menjadi Dinas Pendapatan Pengelolaan

commit to user

Keuangan dan Aset Daerah (DPPKAD). DPPKAD Kabupaten Karanganyar dibentuk untuk melaksanakan tugas di bidang pengelolaan kekayaan daerah Kabupaten Karanganyar, termasuk di dalamnya mengelola sumber-sumber pendapatan yang ada di Kabupaten Karanganyar. DPPKAD bertanggung jawab langsung kepada kepala daerah dan sebagai koordinator kegiatan memantau dan melaporkan semua penerimaan yang diperoleh.

Terbentuknya Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) di Kabupaten Karanganyar ini merupakan wujud pelaksanaan Undang-Undang Nomor 13 Tahun 1950 tentang Pembentukan Daerah-daerah Kabupaten Dalam Lingkungan Propinsi Jawa Tengah sebelum berubah menjadi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah, tahun 1971 hanyalah merupakan “bagian penghasilan” di bawah Administratur Keuangan Kabupaten Karanganyar. Kemudian atas dasar Keputusan Menteri Dalam Negeri nomor 362 Tahun 1977. Tentang Pola Organisasi Pemerintah Daerah dan Wilayah, maka susunan bagian di bawah Administratur Keuangan mengalami perubahan dan muncul Keputusan Menteri Dalam Negeri Nomor 363 Tahun 1977, tentang Pedoman Pembentukan Susunan Organisasi dan Tata Kerja Dinas Daerah di bawah Bupati. Yang menjadi dasar Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah yaitu Keputusan Menteri Dalam Negeri Nomor KPUD 7/12/41/101, tentang Susunan Organisasi dan Tata Kerja Pendapatan

commit to user

Daerah Kabupaten/Kota. Dengan adanya keputusan tersebut maka dituangkan dalam Peraturan Daerah Kabupaten Karanganyar Nomor 7 Tahun 1979, kemudian diperbaharui dengan Peraturan Daerah Karanganyar Nomor 2 Tahun 1991 dan diperbaharui kembali dengan Peraturan Daerah Karanganyar Nomor 9 Tahun 2001. Untuk maksud tersebut perlu diatur dan ditetapkan dengan Keputusan Bupati Karanganyar Nomor 307 Tahun 2001, tentang Uraian Tugas Pokok dan Fungsi Jabatan Struktural pada Dinas Pendapatan Kabupaten (Dipenda) Karanganyar.

Susunan Organisasi dan Tata Kerja Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar diatur melalui Surat Keputusan Menteri Dalam Negeri Nomor 22 Tahun 1989 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II, sebagaiman telah diperbaharui dengan Peraturan Daerah Kabupaten Karanganyar Nomor 9 Tahun 2001 dan diperbaharui kembali dengan Peraturan Daerah Kabupaten Karanganyar Nomor 2 Tahun 2009 Tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten Karanganyar sehingga berubah nama menjadi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah. Dan terakhir dipergunakannya dasar hukum Peraturan Daerah Kabupaten Karanganyar Nomor 2 Tahun 2012 tentang Perubahan Atas Peraturan Daerah Kabupaten Karanganyar Nomor 2 Tahun 2009 tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten Karanganyar.

commit to user 2. Profil Instansi

a. Nama Instansi : Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

b. Provinsi : Jawa Tengah

c. Jalan : KH. Wachid Hasyim No 2

d. Kode Pos : 57712

e. Telepon : 0271- 495066

f. Status Instansi : Negeri

g. Daerah : Karanganyar

h. Tahun Berdiri : 1950

i. Jam Kerja : Senin-Kamis (07.30-14.00), Jum’at (07.30-11.00), Sabtu (07.30-13.00)

3. Tujuan dan Tugas Instansi

Dalam menjalankan tugas pokok sebagaimana telah diatur dalam Peraturan Daerah, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah mempunyai beberapa tujuan sebagai berikut:

a. Meningkatkan kualitas Sumber Daya Manusia, pengelola berbagai sumber-sumber pendapatan daerah yang profesional melalui pembinaan, pendidikan, dan pelatihan teknis maupun fungsional;

b. Meningkatkan pelaksanaan sistem manajemen keuangan atau pendapatan secara efektif dan efisien;

commit to user

c. Meningkatkan tepat sasaran dalam kaitannya membayar pajak daerah maupun retribusi daerah sesuai dengan ketentuan dan prosedur yang berlaku;

d. Meningkatkan sarana dan prasarana sumber-sumber pendapatan dalam menunjang pelayanan prima dan peningkatan pendapatan daerah;

e. Meningkatkan penerimaan pendapatan daerah tiap tahun khususnya insentifikasi pengelolaan PAD dari sektor pajak dana menimbang retribusi daerah dan penerimaan-penerimaan lain;

f. Meningkatkan upaya peningkatan pendapatan daerah khususnya ekstensifikasi sumber-sumber baru pendapatan daerah yang potensial;

g. Meningkatkan koordinasi dan kerjasama yang harmonis dengan semua pihak yang terkait dalam upaya peningkatan pengelolaan pendapatan.

Dalam menjalankan fungsi pokok sebagaimana telah diatur dalam Peraturan Daerah, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah mempunyai beberapa tugas sebagai berikut:

a. Merumuskan kebijakan teknis penyelenggaraan pemerintahan daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah yang meliputi pendaftaran dan pendataan, penetapan dan penagihan, anggaran, perbendaharaan dan kas, akuntansi dan aset daerah serta kesekretariatan;

commit to user

b. Menyelenggarakan urusan pemerintahan dan melaksanakan pelayanan di bidang pendapatan, pengelolaan keuangan dan aset daerah meliputi pendaftaran dan pendataan, penetapan dan penagihan, anggaran, perbendaharaan dan kas, akuntansi dan aset daerah serta kesekretariatan;

c. Membina dan melaksanakan tugas di bidang pendapatan, pengelolaan keuangan dan aset daerah meliputi pendaftaran dan pendataan, penetapan dan penagihan, anggaran, perbendaharaan dan kas, akuntansi dan aset daerah serta kesekretariatan;

d. Melaksanakan tugas lainyang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

4. Visi dan Misi Instansi a. Visi

Visi merupakan cara pandang jauh ke depan tentang kemana Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar akan diarahkan atau dibawa agar dapat eksis dan apa saja yang akan dicapai pada masa depan.

Visi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar adalah: “Menjadi dinas yang profesional dan akuntabel dibidang pengelolaan sumber-sumber pendapatan daerah melalui program intensifikasi dan ekstensifikasi

commit to user

dalam rangka mendukung Kabupaten Karanganyar menuju tingkat pendapatan terkemuka di Jawa Tengah”

b. Misi

Dalam rangka mendukung dan mewujudkan visi yang telah ditetapkan dan berdasarkan tugas pokok dan fungsi, maka misi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar adalah:

1) Menjadikan aparatur yang profesional dalam pengelolaan pendapatan dan belanja daerah;

2) Mewujudkan tertib administrasi pengelolaan keuangan dan aset daerah;

3) Mewujudkan pelayanan prima kepada masyarakat dibidang pendapatan administrasi keuangan dan aset daerah;

4) Mewujudkan pengelolaan pendapatan daerah yang transparan, tertib dan akuntabel dalam rangka peningkatan pendapatan daerah;

5) Meningkatkan koordinasi dan sinkronisasi dengan SKPD terkait dalam rangka pengelolaan pendapatan keuangan dan aset daerah.

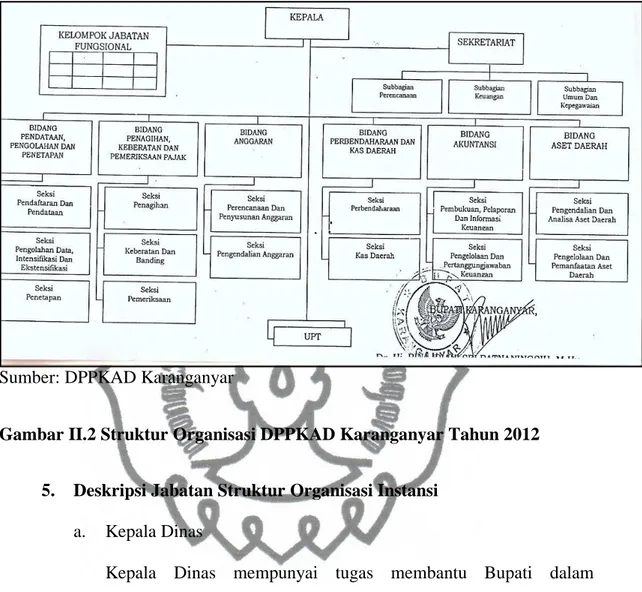

commit to user Sumber: DPPKAD Karanganyar

Gambar II.2 Struktur Organisasi DPPKAD Karanganyar Tahun 2012

5. Deskripsi Jabatan Struktur Organisasi Instansi a. Kepala Dinas

Kepala Dinas mempunyai tugas membantu Bupati dalam melaksanakan urusan pemerintahan daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah berdasarkan azas otonomi dan tugas pembantuan.

1) Dalam menyelenggarakan tugas sebagaiman dimaksud pada ayat (1), Kepala Dinas mempunyai fungsi:

a) Perumusan kebijakan teknis penyelenggaraan Pemerintah Daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah yang meliputi pendataan, pengolahan dan

commit to user

b) penetapan, penagihan, keberatan dan pemeriksaan pajak, anggaran, perbendaharaan dan kas daerah, akuntansi dan aset daerah serta kesekretariatan.

c) Penyelenggaraan urusan pemerintahan dan pelaksanaan pelayanan umum di bidang pendapatan, pengelolaan keuangan dan aset daerah, yang meliputi pendataan, pengolahan dan penetapan, penagihan, keberatan dan pemeriksaan pajak, anggaran, perbendaharaan dan kas daerah, akuntansi dan aset daerah serta kesekretariatan;

d) Pembinaan dan pelaksanaan tugas di bidang pendapatan, pengelolaan keuangan dan aset daerah yang meliputi pendataan, pengolahan dan penetapan, penagihan, keberatan dan pemeriksaan pajak, anggaran, perbendaharaan dan kas daerah, akuntansi dan aset daerah serta kesekretariatan;

e) Melaksanakan otorisasi atas transaksi dan kejadian penting kegiatan APBD terhadap SKPD;

f) Mengendalikan pengujian kebenaran penagihan Surat Perintah Membayar (SPM), Penerbitan Surat Pencairan Dana (SP2D) dan membina perbendaharaan selaku SKP2D;

g) Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

commit to user

2) Uraian Tugas sebagaimana pada ayat (1), sebagai berikut:

a) Merumuskan program kegiatan Dinas berdasarkan peraturan perundang undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

b. Sekretaris

Sekretaris mempunyai tugas membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan perencanaan, keuangan, umum dan kepegawaian di lingkungan Dinas.

1) Uraian tugas sebagaimana dimaksud pada ayat (1) sebagai berikut:

a) Merumuskan program kegiatan Sekretariat berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

2) Uraian tugas Kepala Sub Bagian Perencanaan sesuai dengan Pasal 5:

Kepala Sub Bagian Perencanaan mempunyai tugas membantu Sekretaris dalam menyusun program kegiatan, monitoring,

commit to user

evaluasi dan pelaporan pelaksanaan program kegiatan Dinas.

Uraian tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan Sub Bagian Perencanaan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

3) Uraian tugas Kepala Sub Bagian Keuangan sesuai dengan Pasal 6:

Kepala Sub Bagian Keuangan mempunyai tugas membantu Sekretaris dalam melaksanakan urusan administrasi keuangan dan pelaporan pertanggungjawaban keuangan Dinas. Uraian tugas sebagaimana dimaksud pada ayat (1) sebagai berikut:

a) Menyusun program kegiatan Sub Bagian Keuangan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

4) Uraian tugas Kepala Sub Bagian Umum dan Kepegawaian sesuai pasal 7:

commit to user

Kepala Sub Bagian Umum dan Kepegawaian mempunyai tugas membantu Sekretaris dalam melaksanakan pengelolaan urusan administrasi umum, rumah tangga, perlengkapan/perbekalan, dokumentasi, perpustakaan dan kearsipan, serta pengelolaan administrasi kepegawaian Dinas.

Uraian tugas sebagaimana dimaksud pada ayat (1) sebagai berikut:

a) Menyusun program kegiatan Sub Bagian Umum dan Kepegawaian berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

c. Bidang Pendataan, Pengolahan dan Penetapan

Kepala Bidang Pendataan, Pengolahan dan Penetapan mempunyai tugas membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina, mengendalikan di bidang pendataan, pengolahan dan penetapan.

1) Uraian Tugas sebagaiaman dimaksud pada ayat (1), sebagai berikut:

a) Merumuskan program kegiatan bidang pendataan, pengolahan dan penetapan berdasarkan peraturan

commit to user

perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

2) Uraian Tugas Kepala Seksi Pendaftaran dan Pendataan Pasal 9:

Kepala Seksi Pendaftaran dan Pendataan mempunyai tugas membantu kepala Bidang Pendataan, Pengolahan dan Penetapan dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan Seksi Pendaftaran dan Pendataan. Uraian tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan di Seksi Pendaftaran dan Pendataan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

3) Uraian Tugas Kepala Seksi Pengolahan Data, Intensifikasi dan Ekstensifikasi Pasal 10:

Kepala Seksi Pengolahan Data, Intensifikasi dan Ekstensifikasi mempunyai tugas membantu Kepala Bidang Pendataan, Pengolahan dan Penetapan dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan

commit to user

pengendalian kegiatan Seksi Pengolahan Data, Intensifikasi dan Ekstensifikasi. Uraian tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan bidang Pengolahan Data, Intensifikasi dan Ekstensifikasi berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

4) Uraian Tugas Kepala Seksi Penetapan Pasal 11:

Kepala Seksi Penetapan mempunyai tugas membantu Kepala Bidang Pendataan, Pengolahan Dan Penetapan dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan Seksi Penetapan. Uraian Tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan di Seksi Penetapan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

commit to user

d. Bidang Penagihan, Keberatan dan Pemeriksaan Pajak

Kepala Bidang Penagihan, Keberatan Dan Pemeriksaan Pajak mempunyai tugas membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di Bidang Penagihan, Keberatan Dan Pemeriksaan Pajak.

1) Uraian Tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Merumuskan program kegiatan di Bidang Penagihan, Keberatan Dan Pemeriksaan Pajak berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

2) Uraian Tugas Kepala Seksi Penagihan Pasal 13:

Kepala Seksi Penagihan mempunyai tugas membantu kepala Bidang Penagihan, Keberatan Dan Pemeriksaan Pajak dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan Seksi Penagihan. Uraian tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan di Seksi Penagihan berdasarkan peraturan perundang-undangan yang berlaku

commit to user

dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

e. Bidang Anggaran

Kepala Bidang Anggaran mempunyai tugas membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di Bidang Anggaran.

1) Uraian Tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Merumuskan program kegiatan di Bidang Anggaran berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

2) Uraian Tugas Kepala Seksi Perencanaan dan Penyusunan Anggaran Pasal 17:

Kepala Seksi Perencanaan dan Penyusunan Anggaran mempunyai tugas membantu kepala Bidang Anggaran dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan Seksi

commit to user

Perencanaan dan Penyusunan Anggaran. Uraian tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan di Seksi Perencanaan dan Penyusunan Anggaran berdasarkan peraturan perundang- undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

3) Uraian Tugas Kepala Seksi Pengendalian Anggaran sesuai Pasal 18:

Kepala Seksi Pengendalian Anggaran mempunyai tugas membantu kepala Bidang Anggaran dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan Seksi Pengendalian Anggaran.

Uraian tugas sebagaimana dimaksud pada pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan di Seksi Pengendalian Anggaran berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

commit to user f. Bidang Perbendaharaan dan Kas Daerah

Kepala Bidang Perbendaharaan Dan Kas Daerah mempunyai tugas membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di Bidang Perbendaharaan dan Kas Daerah.

1) Uraian Tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Merumuskan program kegiatan Bidang Perbendaharaan dan Kas Daerah berdasarkan peraturan perundang- undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

2) Uraian Tugas Kepala Seksi Perbendaharaan Pasal 20:

Kepala Seksi Perbendaharaan mempunyai tugas membantu kepala Bidang Perbendaharaan dan Kas Daerah dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan Seksi Perbendaharaan. Uraian tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan di Seksi Perbendaharaan berdasarkan hasil evaluasi kegiatan tahun lalu sesuai

commit to user

peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

3) Uraian Tugas Kepala Seksi Kas Daerah Pasal 21:

Kepala Seksi Kas Daerah mempunyai tugas membantu Kepala Bidang Perbendaharaan dan Kas Daerah dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan Seksi Kas Daerah. Uraian tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Menyusun program kegiatan di Seksi Kas Daerah berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

g. Bidang Akuntansi

Kepala Bidang Akuntansi mempunyai tugas membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di Bidang Akuntansi.

1) Uraian Tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

commit to user

a) Merumuskan program kegiatan Akuntansi berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

2) Uraian Tugas Kepala Seksi Pembukuan, Pelaporan dan Informasi Keuangan Pasal 23:

Kepala Seksi Pembukuan, Pelaporan Dan Informasi Keuangan mempunyai tugas membantu kepala Bidang Akuntansi dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan Seksi Pembukuan, Pelaporan Dan Informasi Keuangan. Uraian tugas sebagaimana dimaksud pada ayat (1) sebagaimana berikut:

a) Menyusun program kegiatan Seksi Pembukuan Pelaporan dan Informasi Keuangan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya

3) Kepala Seksi Pengelolaan dan Pertanggungjawaban Keuangan Pasal 24:

Kepala Bidang Akuntansi dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan

commit to user

pengendalian kegiatan Seksi Pengelolaan Dan Pertanggungjawaban Keuangan. Uraian tugas sebagaimana dimaksud pada ayat (1) sebagai berikut:

a) Menyusun program kegiatan Seksi Pengelolaan dan Pertanggungjawaban Keuangan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

h. Bidang Aset Daerah

Kepala Bidang Aset Daerah mempunyai tugas membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di Bidang Aset Daerah.

1) Uraian Tugas sebagaimana dimaksud pada ayat (1), sebagai berikut:

a) Merumuskan program kegiatan Aset Daerah berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

2) Uraian Tugas Kepala Seksi Pengendalian dan Analisa Aset Daerah Pasal 26:

commit to user

Kepala Seksi Pengendalian Dan Analisa Aset Daerah mempunyai tugas membantu kepala Bidang Aset Daerah dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan Seksi Pengendalian Dan Analisa Aset Daerah. Uraian tugas sebagaimana dimaksud pada ayat (1) sebagai berikut:

a) Menyusun program kegiatan di Seksi Pengendalian Dan Analisa Aset Daerah berdasarkan peraturan perundang- undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

3) Uraian Tugas Kepala Seksi Pengendalian dan Pemanfaatan Aset Daerah Pasal 27:

Kepala Seksi Pengelolaan Dan Pemanfaatan Aset Daerah mempunyai tugas membantu kepala Bidang Aset Daerah dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan Seksi Pengelolaan Dan Pemanfaatan Aset Daerah. Uraian tugas sebagaimana dimaksud pada ayat (1) sebagai berikut:

a) Menyusun program kegiatan di Seksi Pengelolaan Dan Pemanfaatan Aset Daerah berdasarkan peraturan

commit to user

perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan;

b) Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

SDM yang mendukung pengelolaan dan operasional kantor adalah pegawai yang telah mendapat tugas di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Karanganyar. Penempatan para pegawai yang mendukung operasional kantor sesuai dengan tanggung jawab dan jabatannya adalah sebagai berikut:

Tabel III. 1. Data Penempatan dan Jumlah Pegawai DPPKAD Karanganyar per 31 Desember 2013

Golongan Eselon Non Eselon

II III IV V Fungsional Staf

IV/e - - - - - -

IV/d - - - - - -

IV/c - - - - - -

IV/b 1 2 - - - -

IV/a - 4 1 - - -

III/d - 1 5 - - 4

III/c - - 11 - - 7

III/b - - - - - 29

III/a - - - - - 9

II/d - - - - - 6

II/c - - - - - 11

II/b - - - - - 3

commit to user

II/a - - - - - 5

I/d - - - - - -

I/c - - - - - -

I/b - - - - - -

I/a - - - - - 1

Jumlah 1 7 17 - - 75

Total 100

Sumber: DPPKAD Karanganyar

B. Gambaran Umum Transisi Basis Kas ke Basis Kas Menuju Akrual pada Laporan Keuangan di DPPKAD Karanganyar Tahun 2012 dan 2013

Sesuai dengan Standar Akuntansi Pemerintahan Nomor 71 Tahun 2010, pengelola keuangan di DPPKADKaranganyar yang menyelenggarakan akuntansi dan menyajikan laporan keuangan dengan menggunakan basis kas menuju akrual tetap menyajikan Laporan Realisasi Anggaran berdasarkan basis kas. Laporan Pertanggungjawaban pelaksanaan APBD yang dulunya hanya berupa Perhitungan APBD dan Perhitungan Kas berikut lampiran- lampirannya, dengan adanya paket Undang-Undang keuangan telah berubah menjadi Laporan keuangan yang terdiri atas Laporan Realisasi Anggaran, Neraca, laporan Arus Kas dan Catatan atas Laporan Keuangan. Komponen- komponen yang terdapat dalam suatu set laporan keuangan pokok adalah:

commit to user 1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran pada laporan keuangan DPPKAD Karanganyar mengungkapkan kegiatan keuangan pemerintah daerah yang menunjukkan ketaatan terhadap APBD. Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan. Laporan Realisasi Anggaran menyajikan sekurang-kurangnya unsur-unsur sebagai berikut:

a. Pendapatan;

b. Belanja;

c. Transfer;

d. Surplus/defisit;

e. Pembiayaan;

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan.

Basis kas untuk Laporan Realisasi Anggaran berarti bahwa pendapatan diakui pada saat kas diterima di Rekening Kas Umum Daerah atau oleh entitas pelaporan dan belanja diakui pada saat kas dikeluarkan dari Rekening Kas Umum Daerah atau entitas pelaporan. Entitas pelaporan tidak menggunakan istilah laba.

Penentuan sisa pembiayaan anggaran baik lebih ataupun kurang

commit to user

untuk setiap periode tergantung pada selisih realisasi penerimaan dan pengeluaran. Pendapatan dan belanja bukan tunai seperti bantuan pihak luar asing dalam bentuk barang dan jasa disajikan pada Laporan Realisasi Anggaran.

2. Neraca

Neraca pada laporan keuangan di DPPKAD Karanganyar menggambarkan posisi keuangan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Neraca mencantumkan sekurang-kurangnya pos-pos berikut:

a. Kas dan setara kas;

b. Investasi jangka pendek;

c. Piutang pajak dan bukan pajak;

d. Persediaan;

e. Investasi jangka panjang;

f. Aset tetap;

g. Kewajiban jangka pendek;

h. Kewajiban jangka panjang;

i. Ekuitas dana.

Setiap entitas pelaporan mengklasifikasikan asetnya dalam aset lancar dan nonlancar serta mengklasifikasikan kewajibannya menjadi kewajiban jangka pendek dan jangka panjang dalam neraca. Setiap entitas pelaporan mengungkapkan setiap pos aset

commit to user

dan kewajiban yang mencakup jumlah-jumlah yang diharapkan akan diterima atau dibayar dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan dan jumlah-jumlah yang diharapkan akan diterima atau dibayar dalam waktu lebih dari 12 (dua belas) bulan.

3. Laporan Arus Kas

Laporan Arus Kas menyajikan informasi mengenai sumber, penggunaaan, perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan.

Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset nonkeuangan, pembiayaan dan nonanggaran.

Dalam hubungannya dengan Laporan Kinerja Keuangan, kegiatan operasional suatu entitas pelaporan dapat dievaluasi menurut klasifikasi ekonomi atau klasifikasi fungsi/program untuk mencapai tujuan yang telah ditetapkan.

4. Catatan atas Laporan Keuangan

Agar dapat digunakan oleh pengguna dalam memahami dan membandingkannya dengan laporan keuangan entitas lainnya, Catatan atas Laporan Keuangan sekurang-kurangnya disajikan dengan susunan sebagai berikut:

commit to user

a. Informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-Undang Perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

b. Ikhtisar pencapaian kinerja keuangan selama tahun pelaporan;

c. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi transaksi dan kejadian-kejadian penting lainnya;

d. Pengungkapan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan;

e. Pengungkapan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas;

f. Informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

g. Daftar dan skedul.

Komponen-komponen laporan keuangan tersebut di DPPKAD Karanganyar disajikan oleh setiap entitas pelaporan, kecuali Laporan Arus Kas yang hanya disajikan oleh unit yang mempunyai fungsi perbendaharaan. Unit yang mempunyai fungsi

commit to user

perbendaharaan adalah unit yang ditetapkan sebagai bendaharawan umum daerah dan/atau sebagai kuasa bendaharawan umum daerah.

Bendaharawan tersebut atau pengguna laporan keuangan perlu mengetahui basis–basis pengukuran yang digunakan sebagai landasan dalam penyajian laporan keuangan. Apabila lebih dari satu basis pengukuran digunakan dalam penyusunan laporan keuangan, maka informasi yang disajikan harus cukup memadai untuk dapat mengindikasikan aset dan kewajiban yang menggunakan basis pengukuran tersebut.

C. Analisis Data

Berdasarkan perumusan masalah pada bab 1 (satu) akan dibuktikan dengananalisis data yang diperoleh. Selama penulis melaksanakan praktik kerja lapangan di DPPKAD Karanganyar, data yang diperoleh dalam penelitian ini yaitu berupa data primer dan data sekunder. Data primer diperoleh melalui wawancara dengan staff sub bagian keuangan DPPKAD Karanganyar Bidang Sekretariatan. Staff ini bertanggungjawab di dalam pemberian ijin SPJ (Surat Pertanggungjawaban) kepada pengguna laporan keuangan, sampai dikeluarkannya Berita Acara. Lalu data sekunder diperoleh dari buku tentang Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan beserta Sistem Informasi Keuangan Daerah Karanganyar.Dan berdasarkan perumusan masalah

commit to user

pada bab 1 (satu), maka perlu dilakukan pembatasan masalah dalam mengevaluasi data. Hal ini bertujuan agar pembahasan masalah tersebut dapat lebih terarah. Oleh karena itu, permasalahan dibatasi oleh penulis sebagai berikut:

1. Evaluasi penggunaan basis kas ke basis kas menuju akrual pada laporan keuangan di DPPKAD Karanganyar tahun 2012 dan 2013.

2. Mengetahui kelemahan dan kelebihan basis kas ke basis kas menuju akrual pada laporan keuangan di DPPKAD Karanganyar tahun 2012 dan 2013.

D. Pembahasan

1. Evaluasi Penggunaan Basis Kas ke Basis Kas Menuju Akrual pada Laporan Keuangan di DPPKAD Karanganyar

Pada masa transisi basis akuntansi kas menuju akrual, informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Berikut data/

informasi mengenai perubahan data antara laporan keuangan tahun 2012 (berbasis Kas)dan laporan keuangan tahun 2013 (berbasis Kas Menuju Akrual) dengan menerapkan SAP yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik (Kas menuju akrual) dibandingkan dengan kebijakan akuntansi yang saat

commit to user

iniditerapkan (Kas), perubahan tersebut diungkapkan pada periode terjadinya perubahan sebagai berikut:

a. evaluasi laporan realisasi anggaran DPPKAD Karanganyar;

b. evaluasi neraca DPPKAD Karanganyar;

c. evaluasi laporan arus kas DPPKAD Karanganyar;

d. evaluasi catatan atas laporan keuangan DPPKAD Karanganyar.

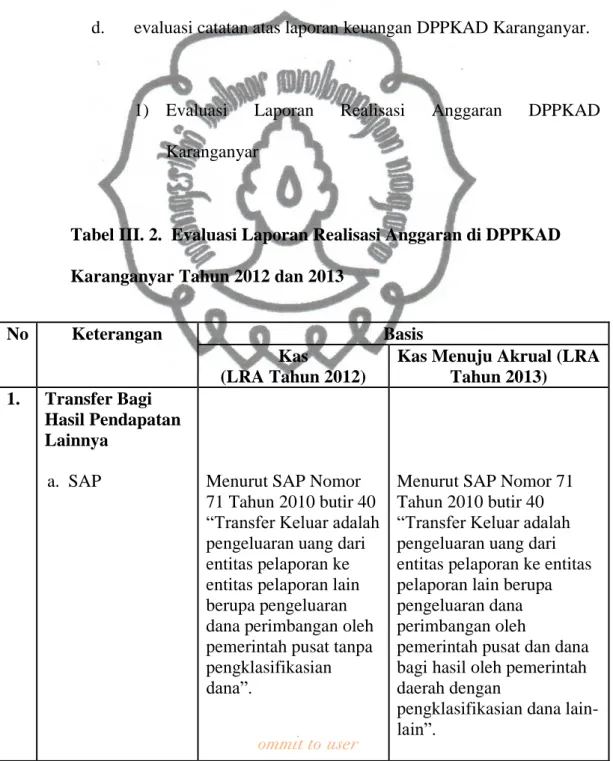

1) Evaluasi Laporan Realisasi Anggaran DPPKAD Karanganyar

Tabel III. 2. Evaluasi Laporan Realisasi Anggaran di DPPKAD Karanganyar Tahun 2012 dan 2013

No Keterangan Basis

Kas

(LRA Tahun 2012)

Kas Menuju Akrual (LRA Tahun 2013)

1. Transfer Bagi Hasil Pendapatan Lainnya

a. SAP Menurut SAP Nomor

71 Tahun 2010 butir 40

“Transfer Keluar adalah pengeluaran uang dari entitas pelaporan ke entitas pelaporan lain berupa pengeluaran dana perimbangan oleh pemerintah pusat tanpa pengklasifikasian dana”.

Menurut SAP Nomor 71 Tahun 2010 butir 40

“Transfer Keluar adalah pengeluaran uang dari entitas pelaporan ke entitas pelaporan lain berupa pengeluaran dana perimbangan oleh

pemerintah pusat dan dana bagi hasil oleh pemerintah daerah dengan

pengklasifikasian dana lain- lain”.

commit to user

Tabel III. 2 di atas merupakan tabel evaluasi Laporan Realisasi Anggaran di DPPKAD Karanganyar Tahun 2012 dan 2013.

Tabel tersebut menjelaskan tentang transisi pengklasifikasian pos akun Transfer Keluar pada Laporan Realisasi Anggaran DPPKAD Karanganyar mulai dari tahun 2012 hingga 2013 menurut SAP Nomor 71 Tahun 2010 dengan penerapan yang dilakukan saat praktik di lapangan. Pada basis kas menuju akrual seharusnya sudah harus diterapkan, namun pada praktiknya pengelola keuangan DPPKAD Karanganyar belum menerapkan sepenuhnya Laporan Realisasi Anggaran dengan pos Transfer Keluar berupa pendanaan lain-lain. Karena setiap pos pada umumnya juga menerapkan perubahan data tersebut.

Dimana transfer atau lebih jelasnya adalah penerimaan/pengeluaran uang dari suatu entitas pelaporan dari/kepada entitas pelaporan lain berupa dana perimbangan maupun dana bagi hasil lainnya jika tidak disertakan akan menimbulkan implikasi berupa anggaran dana bagi hasil untuk entitas lain tidak tercatat dan tidak terealisasi seperti seharusnya sesuai dengan rincian pada Catatan atas Laporan Keuangan.

b. Praktik di DPPKAD Karanganyar

Tidak ada

pengklasifikasian

Tidak adapengklasifikasian

commit to user

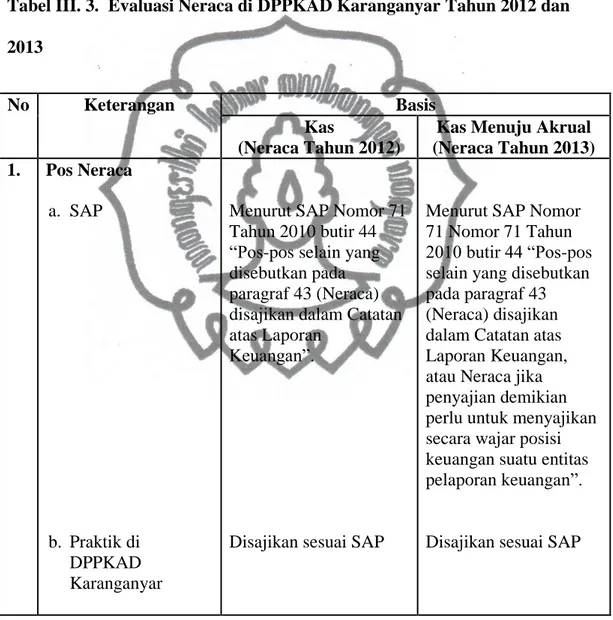

2) Evaluasi Neraca DPPKAD Karanganyar

Tabel III. 3. Evaluasi Neraca di DPPKAD Karanganyar Tahun 2012 dan 2013

No Keterangan Basis

Kas

(Neraca Tahun 2012)

Kas Menuju Akrual (Neraca Tahun 2013) 1. Pos Neraca

a. SAP

b. Praktik di DPPKAD Karanganyar

Menurut SAP Nomor 71 Tahun 2010 butir 44

“Pos-pos selain yang disebutkan pada paragraf 43 (Neraca) disajikan dalam Catatan atas Laporan

Keuangan”.

Disajikan sesuai SAP

Menurut SAP Nomor 71 Nomor 71 Tahun 2010 butir 44 “Pos-pos selain yang disebutkan pada paragraf 43 (Neraca) disajikan dalam Catatan atas Laporan Keuangan, atau Neraca jika penyajian demikian perlu untuk menyajikan secara wajar posisi keuangan suatu entitas pelaporan keuangan”.

Disajikan sesuai SAP

Pada pengelolaan keuangan di Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karangnayar pada tahun 2012 maupun 2013 sudah menerapkan dasar akuntansi

commit to user

pelaporan keuangan sesuai SAP yang berlaku. SAP butir 14 tentang “Komponen-komponen Laporan Keuangan Pokok” pada pencatatan laporan keuangan dengan basis kas, Neraca disediakan bersamaan dengan Catatan atas Laporan Keuangan dan pada pencatatan laporan keuangan dengan basis kas menuju akrual sesuai SAP butir 14 tentang “Komponen-komponen Laporan Keuangan” neraca disajikan tidak lagi disajikan bersamaan dengan Catatan atas Laporan Keuangan namun masih menyajikan rinciannya pada Catatan atas Laporan Keuangan dan diperkuat dengan SAP Nomor 71 Tahun 2010 butir 44 tentang “Klasifikasi Neraca” Hal ini ditujukan agar setiap kejadian atau transaksi yang sudah di analisis, bisa dapat dilaporkan rincian keterjadiannya dengan menyajikan rinciannya pada pos Catatan atas Laporan Keuangan.

3) Evaluasi Laporan Arus Kas DPPKAD Karanganyar

Tabel III. 4. Evaluasi Laporan Arus Kas di DPPKAD Karanganyar Tahun 2012 dan 2013

No. Keterangan Basis

Kas (LAK 2012) Kas Menuju Akrual (LAK 2013) 1. Aktivitas Operasi

a. Arus Kas Masuk

1) SAP Menurut SAP Nomor 71 Tahun 2010 butir 19

Menurut SAP Nomor 71 Tahun 2010 butir 10

commit to user

“Arus masuk kas dari aktivitas operasi terutama diperoleh dari (Penerimaan Pajak Daerah dan Penerimaan Hibah)”.

“Mutasi antar pos-pos Laporan Arus Kas tidak diinformasikan dalam laporan keuangan karena merupakan bagian

Lanjutan

No. Keterangan Basis

Kas (LAK 2012)

Kas Menuju Akrual (LAK 2013)

2) Praktik di DPPKAD Karanganyar

b. Arus Kas Keluar 1) SAP

2) Praktik di DPPKAD Karanganyar

Setiap pemasukan operasi diklasifikasikan ke dalam Penerimaan.

Menurut SAP Nomor 71 Tahun 2010 butir 20

“Arus keluar kas dari aktivitas operasi terutama diperoleh dari (Pembayaran Pegawai dan Pembayaran Barang)”.

Setiap pengeluaran operasi diklasifikasikan ke dalam Pembayaran.

dari manajemen kas, dari Penerimaan menjadi Pendapatan”.

Mengalami mutasi, setiap terjadi pemasukan operasi diklasifikasikan ke dalam Pendapatan.

Menurut SAP Nomor 71 Tahun 2010 butir 10

“Mutasi antar pos-pos Laporan Arus Kas tidak diinformasikan dalam laporan keuangan karena merupakan bagian dari manajemen kas, dari Pembayaran menjadi Belanja”.

Mengalami mutasi, setiap terjadi

pengeluaran operasi diklasifikasikan ke dalam Belanja.

2. Aktivitas Investasi a. Arus Kas Masuk

1) ASP Menurut SAP Nomor 71 Menurut SAP Nomor 71

commit to user Tahun 2010 butir 23

“Arus kas dari aktivitas investasi mencerminkan penerimaan dan

pengeluaran kas bruto

Tahun 2010 butir 23

“Pemerintah

meningkatkan pelayanan kepada publik dengan memutasi pos-pos Lanjutan

No. Keterangan Basis

Kas (LAK 2012)

Kas Menuju Akrual (LAK 2013)

2) Praktik di DPPKAD Karanganyar

b. Arus Kas Keluar 1) ASP

dalam rangka pencairan aset tetap”.

Terjadinya transaksi kas masuk pada aktivitas investasi

diklasifikasikan ke dalam pencairan aset tetap (Pencairan atas Tanah).

Menurut SAP Nomor 71 Tahun 2010 butir 24

“Arus kas dari aktivitas investasi mencerminkan penerimaan dan

pengeluaran kas bruto dalam rangka perolehan aset tetap”.

laporan arus kas dari aktivitas investasi mencerminkan

pendapatan dan belanja kas bruto dalam rangka pendapatan penjualan aset tetap”.

Mengalami mutasi, transaksi kas masuk pada aktivitas investasi diklasifikasikan ke dalam pendapatan aset tetap (Pendapatan atas Penjualan Tanah).

Menurut SAP Nomor 71 Tahun 2010 butir 24

“Pemerintah

meningkatkan pelayanan kepada publik dengan memutasi pos-pos laporan arus kas dari aktivitas investasi mencerminkan

endapatan dan belanja kas bruto dalam rangka belanja aset tetap”.

2) Praktik di DPPKAD

Terjadinya transaksi kas keluar pada aktivitas

Tidak mengalami mutasi, transaksi kas

commit to user Karanganyar investasi

diklasifikasikan ke dalam perolehan aset tetap (Perolehan atas Tanah).

keluar pada aktivitas investasi

diklasifikasikan ke dalam belanja aset tetap (Perolehan atas Tanah).

Lanjutan

No. Keterangan Basis

Kas (LAK 2012) Kas Menuju Akrual (LAK 2013) 3. Aktivitas Transitoris

a. Arus Kas Keluar 1) SAP

2) Praktik di DPPKAD Karanganyar

Menurut SAP Nomor 71 Tahun 2010 butir 30

“Arus kas keluar meliputi pengeluaran Perhitungan Fihak Ketiga (BUD) dan kiriman uang keluar oleh Bendahara pengeluaran”.

Saldo Awal Kas di BUD dan Kas di Bendahara Pengeluaran.

Menurut SAP Nomor 71 Tahun 2010 butir 31

“Arus kas keluar meliputi pengeluaran Perhitungan Fihak Ketiga (BUD) atau diterima secara tunai untuk PFK oleh Pemerintah ”.

Saldo Awal Kas diterima BUD.

Sesuai Tabel III. 4 di atas, laporan keuangan yang disajikan oleh karyawan DPPKAD Karanganyar telah menyusun dan menyajikannya sesuai Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP).

Dimana setiap aktivitas ekonomi pada pos Laporan Arus Kas berbasis Kas maupun berbasis Kas Menuju Akrual disajikan sebagaimana mestinya. Akan tetapi pada aktivitas investasi pada praktiknya, pada saat transaksi kas keluar tahun 2013 tidak

commit to user

mengalami mutasi. Hal tersebut bisa mempengaruhi pengeluaran aset tetap maupun aset nonkeuangan lain. Karena menurut SAP Nomor 71 Tahun 2010 butir 8 tentang Manfaat Informasi Arus Kas “Perolehan kas merupakan belanja negara/daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah”. Jika tidak mendapat pembayaran kembali, sama halnya dengan daerah memiliki kewajiban/hutang yang belum terselesaikan. Transaksi yang terjadi pada saat itu akan dicatat pada pos beban, bukan belanja. Selain itu, dengan dilakukannya mutasi karena adanya peningkatan pelayanan publik oleh pemerintah, hal itu ditujukan agar laporan keuangan tersebut akan memudahkan pengelola keuangan serta pengguna laporan keuangan dalam mengidentifikasi dan mengklasifikan nama-nama akun yang lebih mudah untuk dipahami dan sesuai transaksi keterjadiannya.

4) Evaluasi Catatan atas Laporan Keuangan DPPKAD Karanganyar

Tabel III. 4. Evaluasi Catatan atas Laporan Keuangan di DPPKAD Karanganyar Tahun 2012 dan 2013

No. Keterangan Basis

Kas (CALK 2012) Kas Menuju Akrual

commit to user

(CALK 2013) 1. Pos Catatan atas

Laporan Keuangan

a. SAP Menurut SAP Nomor 71 Tahun 2010 “Catatan atas Laporan Keuangan

Menurut SAP Nomor 71 Tahun 2010 “Catatan atas Laporan Keuangan Lanjutan

No. Keterangan Basis

Kas (CALK 2012)

Kas Menuju Akrual (CALK 2013)

b. Praktik di DPPKAD Karanganyar

disajikan secara sistematis. Setiap pos dalam Laporan Realisasi Anggaran, Neraca dan Laporan Arus Kas harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan”.

Disajikan sesuai SAP

disajikan secara sistematis. Setiap pos dalam Laporan Realisasi Anggaran, Neraca dan Laporan Arus Kas harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan

Keuangan”.

Disajikan sesuai SAP

Pencatatan yang disajikan dalam Catatan atas Laporan Keuangan yang dilakukan oleh karyawan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Karanganyar telah dilaksanakan dengan baik, secara rinci, naratif, analitis atau terinci yang memuat Neraca dan Laporan Realisasi Anggaran.

Dan mengungkapkan informasi yang diharuskan oleh Standar Akuntansi Pemerintahan (SAP) yang belum disajikan pada lembar on the face laporan keuangan.

commit to user

2. Mengetahui Kelemahan dan Kelebihan Penggunaan Basis Kas ke Basis Kas Menuju Akrual pada Laporan Keuangan di DPPKAD Karanganyar Tahun 2012 dan 2013

Model pelaporan keuangan di DPPKAD dalam basis kas biasanya berbentuk Laporan Penerimaan dan Pembayaran (Statement of Receipts and Payment) atau Laporan Arus Kas (Cash Flow Statement). Selain itu

perlu dibuat suatu catatan atas laporan keuangan atau notes to financial statement yang menyajikan secara detail tentang klasifikasi atau

identifikasi nama-nama akun yang ada dalam laporan keuangan. Namun pada masa transisi berbasis kas menuju akrual, DPPKAD melakukan upaya peningkatan pelayanan publik dengan menerapkan, merubah dan memutasi detail laporan keuangan sesuai SAP yang berlaku saat ini.

Dan pada masa transisi kas menuju akrual, hal ini tentu menimbulkan kelemahan dan kelebihan. Jadi pada masa transisi ini basis kas menuju akrual menyediakan estimasi yang tepat atas pengaruh kebijakan pemerintah kabupaten Karanganyar terhadap perekonomian secara makro. Selain itu basis kas menuju akrual menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat, termasuk transaksi internal, in-kindtransaction, dan arus ekonomi lainnya. Akuntansi berbasis kas menuju akrual memang dianggap ideal karena memberikan gambaran yang lebih akurat atas kondisi keuangan suatu organisasi jika dibandingkan dengan akuntansi

commit to user

berbasis kas. Namun, untuk menerapkannya, kajian dan strategi komprehensif sangat perlu dilakukan karena akan memengaruhi banyak hal di samping perubahan teknik akuntansi yang pasti terjadi.

Sementara itu, hal ini juga memunculkan suatu kelemahan seperti laporan keuangan yang hanya memfokuskan pada arus kas dalam periode pelaporan berjalan, dan mengabaikan arus sumber daya lain yang mungkin berpengaruh pada kemampuan pemerintah untuk menyediakan barang-barang dan jasa-jasa saat sekarang dan saat mendatang dan tidak dapat menyediakan informasi mengenai biaya pelayanan (cost of service) sebagai alat untuk perolehan harga (pricing), kebijakan kontrak publik, untuk kontrol dan evaluasi kinerja.

E. Temuan

Dari data dan perbandingan secara eksternal tersebut penulis berupaya menganalisis dan mengevaluasi penggunaan basis kas danbasis kas menuju akrual di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar tahun 2012 dan 2013. Yang kemudian penulis memperoleh temuan berupa:

1. Kelemahan

a. Pada masa transisi ini pada Laporan Arus Kas, masing-masing basis yang diterapkan tidak mencerminkan besarnya kas yang tersedia.

commit to user

b. Setiap pengeluaran kas atau anggaranbelanja diakui sebagai beban, karena mengurangi nilai kekayaan bersih.

c. Sulit dalam melakukan transaksi yang tertunda pembayarannya, karena pencatatan diakui pada saat kas masuk atau keluar.

2. Kelebihan

a. Pada masa transisi ini, basis yang diterapkan DPPKAD Karanganyar digunakan untuk pencatatan mengakui adanya pendapatan, belanja dan pembiayaan.

b. Beban/anggaran belanja belum diakui sampai adanya pembayaran secara kas walaupun beban telah terjadi, sehingga tidak menyebabkan pengurangan dalam penghitungan pendapatan.

c. Pendapatan diakui pada saat diterimanya kas, sehingga benar- benar mencerminkan posisi yang sebenanya.

d. Penerimaan kas oleh Bendahara Umum Daerah yang menjadi hak pemerintah dan tidak perlu dibayar kembali biasanya diakui sebagai pendapatan.

e. Adanya mutasi atau perubahan pengklasifikasian akun memudahkan pengelola keuangan mengidentifikasikan setiap kejadian transaksi.

f. Catatan atas Laporan Keuangan yang disajikan memperlihatkan posisi keuangan yang ada pada saat laporan tersebut. Sehingga laporan keuangan akan lebih bisa diandalkan.