SKRIPSI

ANALISIS PENERAPAN PENDAPATAN OPERASIONAL BERBASIS INTERATIONAL FINANCIAL REPORTING STANDARD (IFRS) STUDI

KASUS PADA PT.TELEKOMUNIKASI INDONESIA WILAYAH TELEKOMUNIKASI SULAWESI SELATAN (WITEL SUL-SEL)

MAKASSAR

RAHMATIAH 10573 01773 10

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

ANALISIS PENERAPAN PENDAPATAN OPERASIONAL BERBASIS INTERNATIONAL FINANCIAL REPORTING STANDARD (IFRS) STUDI

KASUS PADA PT.TELEKOMUNIKASI INDONESIA WILAYAH TELEKOMUNIKASI SULAWESI SELATAN (WITEL SUL-SEL)

MAKASSAR

RAHMATIAH 10573 01773 10

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2014

i

vii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Kegunaan Penelitian... 5

BAB II. TINJAUAN PUSTAKA A. Pendapatan ... 6

B. Pengakuan Pendapatan ... 11

C. Jenis Transaksi Pengakuan Pendapatan ... 29

D. Pengukuran Pendapatan ... 36

BAB III. METODE PENELITIAN A. Lokasi dan Waktu Penelitian ... 38

B. Metode Pengumpulan Data ... 38

C. Jenis dan Sumber Data ... 39 D. Metode Analisis ... 39 BAB IV. GAMBARAN UMUM PERUSAHAAN

A. Sejarah PT. Telekomunikasi Indonesia (Telkom) ... 40 B. Visi, Misi dan Tujuan Perusahaan ... 41 C. Struktur Organisasi PT. Telekomunikasi Indonesia... 43 BAB V. HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ... 45 B. Pembahasan ... 65 BAB VI. SIMPULAN DAN SARAN

A. Simpulan ... 73 B. Saran ... 73 DAFTAR PUSTAKA ... 74 LAMPIRAN

ii

Nurnia (Pembimbing I) dan Bapak Ismail Rasulong (Pembimbing II).

PT. Telekomunikasi Indonesia merupakan perusahaan penyedia layanan telekomunikasi yang dimana pendapatan operasionalnya berupa pendapatan telepon kabel tidak bergerak, pendapatan nirkabel tidak bergerak dan pendapatan data internet

Penelitian ini dilakukan dengan metode analisis Deskriptif. Metode ini dilakukan dengan pengukuran dan pembandingan antara Perlakuan PSAK 23 (pendapatan) yang telah menerapkan IFRS dengan PSAK 35 (Pendapatan Telekomunikasi) setelah pencabutannya tahun 2009, objek dari penelitian ini adalah penerapan PSAK 23 yang telah menerapkan IFRS pada pendapatan Operasional perusahaan. Setelah pencabutan PSAK 35 yang mengenai pendapatan telekomunikasi, perusahan mulai menerapkan standar IFRS. Dimana dalam pencatatan IFRS, pendapatan Operasional dicatat sesuai alokasi pendapatannya sedangkan pada PSAK 35 semua pendapatan operasional dicatat sebagai pendapatan pokok Perusahaan.

Kata kunci: PSAK 23 (IFRS)

KATA PENGANTAR

Assalamua’laikum Warahmatullahi Wabarakatuh

Puji syukur kehadirat Allat SWT atas segala limpahan Rahmat dan Karunia- Nya sehingga penulis mendapat kemudahan dalam menyelesaikan tugas akhir ini sebagai salah satu syarat untuk memeroleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Salawat dan Salam atas Nabi junjungan kita Muhammad SAW, serta para sahabat dan keluarganya serta para pengikutnya yang sampai saat ini masih setia mengikuti jejak Beliau.

Selanjutnya penulis hanturkan terima kasih yang setulus-tulusnya dan sebesar- besarnya kepada kedua orang tua saya, yaitu Ayahanda Abd. Rahman dan ibunda Sitti Norma yang sangat saya cintai yang selama ini banyak berkorban lahir dan batin dalam mendidik, membimbing, membina dan membesarkan saya. Dengan berlinang air mata ku bersimpuh memohon maaf yang sebesar-besarnya, yang kuwujudkan dalam bentuk pengabdian yang tiada batas demi menyongsong masa depan serta cita- cita yang gemilang.

Selain itu penulis telah menerima banyak bimbingan dari Ibu Nurnia, SE.,M.Si,.Ak dan Bapak Ismail Rasulong, SE,.M.Si selaku pembimbing I dan pembimbing II, atas segala bantuan dan bimbingannya yang telah diberikan, penulis ucapkan banyak terima kasih dan memohon maaf yang sebesar-besarnya apabila selama bimbingan terdapat salah kata yang dapat menyinggung hati bapak dan ibu.

iv

Penulis juga menyadari bahwa pelaksanaan penulisan ini tidak akan selesai tanpa dukungan dan partisipasi dari semua pihak, maka izinkanlah penulis mengucapkan terima kasih kepada:

1. Kepada Pimpinan PT Telekomunikasi Indonesia Divre VII KTI, yang telah memberikan izin untuk melaksanakan penelitian, spesial kepada bapak Ganshar, terima kasih atas bantuan dan arahan yang telah diberikan selama penulis melakukan penelitian di PT Telekomunikasi Indonesia Witel Sul-Sel Makassar.

2. Bapak DR. H. Irwan Akib, M.Pd Selaku Rektor Universiats Muhammadiyah Makassar.

3. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiayah Makassar.

4. Bapak Ismail Badollahi SE., M.Si., Ak Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dan kepada bapak Abdul Salam SE., M.Si., Ak selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

5. Bapak Jamaluddin M. SE., M.Si selaku penasihat akademik, terima kasih banyak untuk segala bimbingan dan masukan yang bapak berikan.

6. Kepada para dosen akademik Universitas Muhammadiyah Makassar yang telah mendidik, membina dan menambah pengetahuan selama penulis mengikuti pendidikan. Serta kepada seluruh staf tata usaha.

7. Kepada kakak-kakak ku tersayang Nurhayati, S.Pd, Syarifuddin, dan Darmiati S.ST yang terus memberikan dorongan dan kasih sayangnya.

8. Untuk semua teman-teman yang tidak bisa saya sebutkan satu persatu. Terima kasih atas dukungan dan semangatnya.

Dengan segala kerendahan hati penulis menyampaikan rasa terima kasih dan mohon maaf untuk semua pihak yang berkenan memberikan bantuan, baik moril dan material, hingga penulisan tugas akhir ini bisa terselesaikan. Semoga kita semua kelak selalu dalam lindungan-Nya baik dunia maupun di Akhirat. Amin ya Rabbal Alamin

Wassalamualaikum Warahmatullahi Wabarakatuh

Makassar, November 2014

1. Dasar atau metode pengakuan pendapatan, kriteria penggunaannya, serta alasan untuk menyimpang dari

dasar penjualan ...28

2. Tarif Pasang Baru dan Abodemen ...48

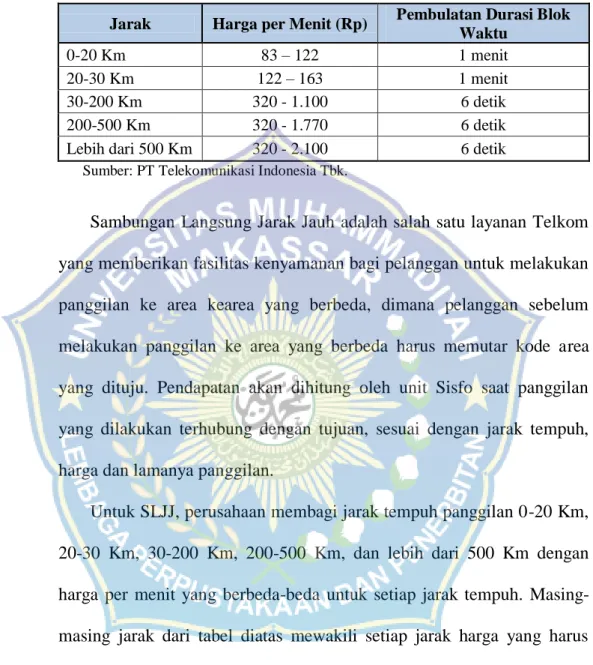

3. Tarif penggunaan sambungan langsung jarak jauh (SLJJ) ...52

4. Tarif Interkoneksi ...54

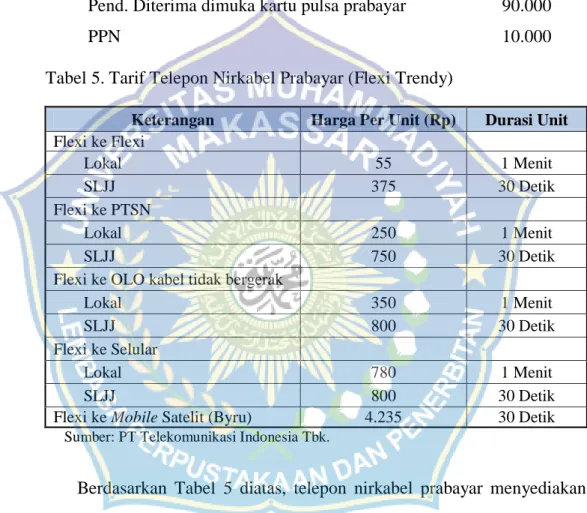

5. Tarif Telepon Nirkabel Prabayar (Flexi Trendy) ...59

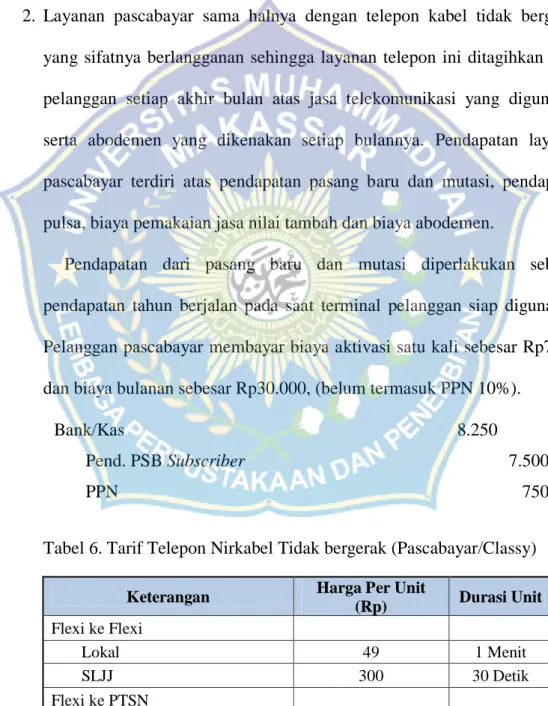

6. Tarif Telepon Nirkabel Tidak bergerak (Pascabayar/Classy) ...60

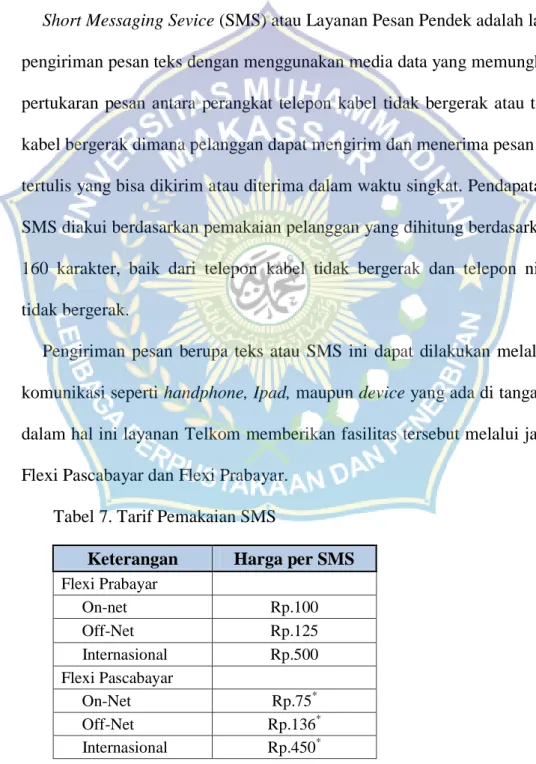

7. Tarif Pemakaian SMS ...62

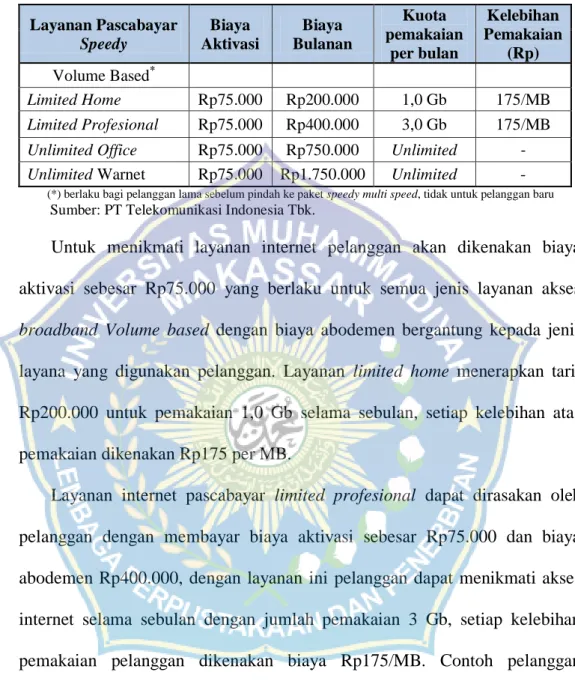

8. Tarif tetap layanan akses Broadband berdasarkan Kapasitas (Volume Based) ...64

ix

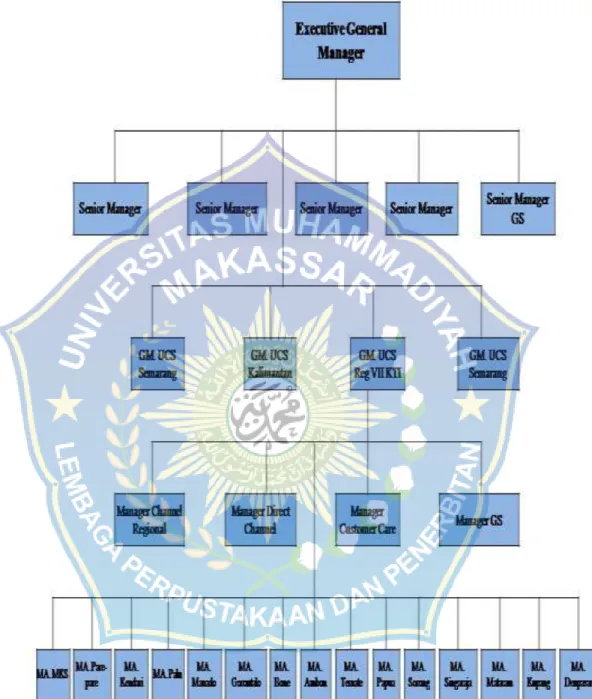

1. Struktur Organisasi PT Telkomunikasi Indonesia ...43 2. Tugas dan wewenang ...44

x

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Mempertahankan dan mengembangkan perusahaan tidaklah mudah. Banyak faktor penting yang harus diperhatikan untuk menjalankan perusahaan dengan baik, antara lain faktor organisasi, personalia, dan lain-lain. Kelangsungan hidup dan keberhasilan perusahaan akan ditentukan oleh kecepatan reaksi dan ketepatan strategi yang diambil oleh para pimpinan perusahaan serta dukungan dari segenap anggota organisasi.

Pertumbuhan atau perkembangan suatu perusahaan seringkali berhubungan dengan pihak pihak lain yang berkepentingan dengan perusahaan, diantaranya pemberi kredit. Dengan demikian dengan semakin berkembangnya perusahaan peranan akuntansi menjadi semakin penting, salah satunya adalah akuntansi keuangan. Akuntansi keuangan (Financial Accounting) merupakan proses penyajian informasi keuangan kepada pihak eksternal dan internal, dalam bentuk laporan keuangan perusahaan (Surya: 2012).

Saat ini, akuntansi merupakan satu-satunya bahasa bisnis utama di pasar modal. Tanpa standar akuntansi yang baik, pasar modal tidak akan pernah berjalan dengan baik pula karena laporan keuangan merupakan produk utama dalam mekanisme pasar modal. Efektivitas dan ketepatan waktu dari informasi keuangan yang transparan yang dapat dibandingkan dan relevan dibutuhkan oleh semua stakeholder (pekerja, suppliers, customers, institusi penyedia kredit, bahkan pemerintah). Para stakeholder ini bukan sekadar ingin mengetahui informasi

1

keuangan dari satu perusahaan saja, melainkan dari banyak perusahaan (jika bisa, mungkin dari semua perusahaan) dari seluruh belahan dunia untuk diperbandingkan satu dengan lainnya.

Untuk itu dibutuhkan bahasa bisnis yang betul-betul memahami setiap negara, memberikan pemahaman yang sama, berkualitas tinggi, transparan sehingga berguna untuk membantu pemakainya. Elemen-elemen pendukung inilah yang melahirkan Standar Pelaporan Keuangan Internasional atau yang sekarang dikenal dengan IFRS (International Financial Reporting Standards).

Berbagai negara khususnya Indonesia sedang berada dalam tahap konvergensi standar pelaporan berbasis IFRS, hal ini tentunya memberikan pekerjaan ekstra bagi Ikatan Akuntan Indonesia (IAI).

Peralihan GAAP (Generally Accepted Accounting Standards) ke IFRS membawa perubahan besar dalam standar pelaporan keuangan di Indonesia, konvergensi ini mengakibatkan adanya beberapa PSAK (Pernyataan Standar Akuntansi Keuangan) yang direvisi sesuai dengan IFRS bahkan pencabutan dan penghapusan PSAK yang tidak sejalan dengan IAS(International Accounting Standards) atau IFRS.

Pada bulan Desember 2008, IASB (International Accounting Standards Board) mengeluarkan discussion paper (DP) yang mengatur pengakuan pendapatan dari segi model pengakuan pendapatan, berdasarkan IASB dalam IAI, bahwa pengakuan pendapatan didasarkan pada posisi neto terhadap kontrak dengan pelanggan dan, pendapatan akan diakui saat terjadi peningkatan aset atau pengurangan liabilitas perusahaan, hal ini berlaku bagi semua perusahaan.

Pada tahun 2009, dalam PPSAK 1 IAI melakukan pencabutan terhadap tiga PSAK sekaligus yakni PSAK 32 (akuntansi kehutanan), 37 (akuntansi penyelenggaraan jalan tol) dan, 35(akuntansi pendapatan jasa telekomunikasi).

Pencabutan PSAK 35 tentang akuntansi pendapatan jasa telekomunikasi, dalam PPSAK 1 tentang pencabutan PSAK 35 ditengarai oleh adanya inkonsistensi antara pengaturan PSAK 35 dengan kerangka dasar penyusunan berbasis IFRS, adanya tumpang tindih PSAK 35 dengan PSAK lain, serta perubahan konsep dasar penyusunan PSAK.

Dicabutnya PSAK 35 dari standar akuntansi keuangan tentunya memberikan perubahan besar dalam perusahaan yang menerapakan PSAK 35 khususnya perusahaan telekomunikasi. PT. Telekomunikasi Indonesia Tbk. (Telkom) sebagai salah satu perusahaan jasa telekomunikasi harus melakukan revisi terhadap laporan keuangannya tahun 2009 terutama untuk pengakuan pendapatannya.

Sesuai dengan diterbitkannnya PPSAK No. 1 (Pencabutan Pernyataan Standar Akuntansi Keuangan), maka pengaturan mengenai transaksi maupun peristiwa lainnya dalam PSAK No. 35 disesuaikan dengan pengaturan PSAK lain yang relevan. Berdasarkan SAK 2009, Jasa telekomunikasi merupakan jasa pemancaran, jasa pengiriman atau penerimaan tiap jenis tanda, gambar, suara dan, informasi dalam bentuk apapun yang disediakan oleh penyelenggara untuk memenuhi kebutuhan masyarakat.

Dalam menjalankan usahanya, perusahaan baik manufaktur, dagang, maupun jasa sangat memerhatikan pendapatan, dari bagaimana pendapatan tersebut diakui, dinilai, disajikan dan, diungkapkan, baik itu pendapatan langsung dari aktivitas

operasi ataupun pendapatan tidak langsung. Untuk pendapatan menurut sendiri Telkom terdiri atas jasa telekomunikasi interkoneksi, jasa telekomunikasi yang dilaksanakan sendiri dan, jasa telekomunikasi yang dilaksanakan melalui kerja sama dengan investor.

Penerapan PPSAK 1 efektif untuk pelaporan dimulai dari tanggal 1 Januari 2010, maka sejak tahun 2010 Telkom menerapkan PPSAK 1. Dampak dari penerapan tersebut yaitu, adanya penyajian pendapatan interkoneksi dari neto menjadi bruto, reklasifikasi panggilan keluar ke operator lain dari pendapatan interkoneksi ke pendapatan telepon, penangguhan pendapatan dari instalasi dan sambungan termasuk biaya tambahan, pencatatan perjanjian bagi hasil serta perubahan format laporan laba rugi khususnya pendapatan.

Penelitian ini berfokus kepada akuntansi pendapatan jasa telekomunikasi berbasis IFRS, bagaimana pengakuan dan pengukuran pendapatan jasa telekomunikasi berdasarkan PSAK No. 23 (2009) setelah pencabutan PSAK No.

35, dampak dari diterbitkannya PPSAK 1 waktu pelaksanaan penelitian 2014.

Berdasarkan pemaparan diatas, maka penelitian ini berfokus pada Analisis Penerapan Pendapatan Operasional Berbasis International Financial Reporting Standards (IFRS) (Studi Kasus Pada PT. Telekomunikasi

Indonesia Wilayah Telekomunikasi Sulawesi Selatan (Witel Sul- Sel) Makassar ).

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka yang menjadi rumusan masalah yaitu, bagaimana proses pengakuan dan pengukuran

pendapatan operasional PT Telekomunikasi Indonesia Wilayah Telekomunikasi Sulawesi Selatan (Wisel Sul- Sel) ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah menganalisa bagaimana proses pengakuan dan pengukuran pendapatan operasional PT Telekomunikasi Indonesia Wilayah Telekomunikasi Sulawesi Selatan (Wisel Sul- Sel).

D. Kegunaan Penelitian 1. Bagi Perusahaan

Sebagai masukan bagi manajemen perusahaan untuk meningkatkan kualitas laba perusahaan di dalam maupun di luar pasar modal.

2. Bagi Pengembangan Ilmu

Disamping dapat memberikan kontribusi pada pengembangan teori akuntansi internasional dan seminar akuntansi keuangan juga diharapkan dapat menambah pengetahuan serta sebagai acuan referensi dan dokumentasi untuk penelitian selanjutnya.

3. Bagi Peneliti

Untuk menambah pengetahuan peneliti dalam memahami masalah- masalahnya yang terjadi dalam dunia kerja nyata, terutama permasalahan yang berkaitan dengan masalah : penerapan standar akuntansi.

BAB II

TINJAUAN PUSTAKA

A. Pendapatan

1. Pengertian Pendapatan

Pendapatan bagi perusahaan manufaktur, dagang dan, jasa merupakan hal penting bagi kelangsungan perusahaan. Penghasilan didefinisikan dalam kerangka dasar penyusunan dan penyajian laporan keuangan sebagai peningkatan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari penanaman modal pemilik.Berdasarkan PSAK No.

23 tahun 2009, pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan seperti penjualan, penghasilan jasa (fees), bunga, dividen royalti dan, sewa.

Niswonger (2008), pendapatan merupakan kenaikan kotor atau gross dalam modal pemilik yang dihasilkan dari penjualan barang dagangan, pelaksanaan jasa kepada pelanggan atau klien, penyewa harta, peminjam uang dan, semua kegiatan usaha serta profesi yang bertujuan untuk menghasilkan laba. Lain pula pendapatan berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPPLK) par. 70(a), (1994) dalam Warsono (2011), pendapatan adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

6

Definisi pendapatanberdasarkanFinancial Accounting Standard Board yang dikutip Harahap (1999) dalam Raihan (2010), pendapatan adalah arus masuk atau peningkatan nilai aset dari suatu perusahaan atau penyelesaian kewajiban dari perusahaan atau gabungan dari keduanya selama periode tertentu yang berasal dari penyerahan/produksi barang, pemberian jasa atas pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan yang sedang berjalan.

Belkoui (2011), pendapatan adalah arus masuk atau peningkatan nilai aset dari sebuah perusahaan atau pelunasan utangnya atau kombinasi antara keduanya selama periode tertentu yang berasal dari pengiriman atau penyerahan barang, pemberian jasa atau pelaksanaan aktivitas yang merupakan kegiatan utama perusahaan. Kemudian ada pula pengertian pendapatan menurut Abdullah(1998) dalam Oktaviani (2005), pendapatan merupakan peningkatan jumlah aktiva atau penurunan kewajiban suatu badan usaha yang timbul dari penyerahan barang dagang atau jasa atau aktivitas usaha lainnya didalam suatu periode.

Pendapatan adalah penambahan aset bruto yang menyebabkan bertambahnya ekuitas pemilik yang tidak disebabkan oleh penambahan modal oleh pemilik atau penambahan aset akibat liabilitas tetapi karena adanya aktivitas utama perusahaan dan aktivitas pendukung lainnya. Pendapatan hanya terdiri atas arus masuk bruto dari manfaat ekonomi yang diterima dan dapat diterima oleh perusahaan untuk dirinya sendiri.

Jumlah yang ditagih atas nama pihak ketiga, seperti pajak pertambahan nilai, bukan merupakan manfaat ekonomi yang mengalir ke perusahaan dan tidak menyebabkan kenaikan ekuitas, sehingga harus dikeluarkan dari pendapatan

(SAK: 2009). Intinya adalah setiap arus kas yang masuk ke dalam perusahaan yang tidak terkait dengan pemberian oleh pemilik disebut sebagai pendapatan.

2. Sumber-Sumber Pendapatan

Munandar dalam Oktaviani(2005), pendapatan yang diperoleh perusahaan berdasarkan sumbernya dibagi menjadi dua yaitu;

a. Pendapatan Operasional (Operating Revenue)

Muhammadinah (2010), pendapatan operasional adalah pendapatan yang diperoleh dari usaha pokok perusahaan yaitu penjualan barang atau pemberian jasa yang bersifat rutin. Jenis pendapatan operasional berupa;

1) Penjualan/Sales adalah hasil penjualan barang atau jasa yang menjadi objek utama dalam perusahaan. Contoh, pendapatan operasi PT.

Telekomunikasi Indonesia yang diberikan kepada pelanggan ialah penjualan kartu atau penjualan voucher. Penjualan dapat dibedakan menjadi penjualan bruto (gross profit) yaitu seluruh hasil penjualan yang belum dikurangi denganpelbagai potongan yang terkait dan, penjualan bersih (net profit) yaitu jumlah seluruh hasil penjualan setelah dikurangi potong-potong yang ada.

2) Potongan Pembelian Secara Tunai (Purchase Discount) merupakan keuntungan/pendapatan yang didapatkan perusahaan dari pembelian barang secara tunai.

3) Penerimaan tambahan dari pembelian (Allowance), merupakan tambahan barang yang diterima pembeli karena membeli barang dalam jumlah yang banyak.

b. Pendapatan non-operasional

Pendapatan non-operasional adalah pendapatan yang diperoleh perusahaan bukan berasal dari aktivitas utama perusahaan, tetapi lebih kepada aktivitas pendukung yang tidak terkait secara langsung dengan usaha perusahaan. Jenis pendapatan non-operasional dalam Oktaviani (2005);

1) Pendapatan dari aktivitas normal (Normal Revenue Activities)

a) Pendapatan Bunga, yaitu pendapatan yang dihasilkan dari aktivitas perusahaan yang telah diberikan ke pihak lain.

b) Pendapatan Sewa (Rent Earned), yaitu salah satu bentuk pendapatan baik kas maupun setara kas yang disebabakan karena adanya penyerahan jasa ke pihak lain.

c) Pendapatan dividen kas (Cash Devident Earned), merupakan pendapatan yang diperoleh perusahaan karena adanya hak kepemilikan dalam perusahaan lain.

2) Pendapatan bukan dari aktivitas normal (Non Revenue Activities), yaitu pendapatan penjualan atau pertukaran yang bukan barang dagangan atau gain yang merupakan in flow dari aset contohnya hadiah, sumbangan, penemuan dan, revaluasi aktiva.

3. Unsur-Unsur Pendapatan

Ada tiga unsur dalam pendapatan yaitu;

a. Penjualan dari hasil produksi berupa barang atau jasa. Penjualan dalam hal ini merupakan bagian utama atau pendapatan utama dari pendapatan pokok

perusahaan. Contohnya, perusahaan-perusahaan yang bergerak dalam bidang percetakan sehingga pendapatan utama perusahaan adalah pembayaran dari pelanggan yang melakukan cetak.

b. Imbalan yang diterima atas penggunaan aktiva atau sumber ekonomi perusahaan oleh pihak lain, merupakan salah satu unsur pendapatan perusahaan, yang tidak berhubungan secara langsung dengan kegiatan utama perusahaan, kegiatan ini seperti transaksi sewa-menyewa bangunan, kendaraan, jaringan maupun sewa satelit.

c. Penjualan aktiva yang bukan merupakan barang dagang atau penjualan aktiva yang dibeli tapi tidak dimaksudkan untuk dijual. Penjualan aktiva tetap, penjualan piutang usaha, penjualan wesel.

4. Sifat dan Karakteristik Pendapatan

Sifat dan karateristik pendapatan (Monika, 2011), terbagi atas aspek fisik dan moneter. Dari aspek fisik, pendapatan ialah hasil akhir suatu aliran fisik dalam proses menghasilkan laba, dari segi moneter, pendapatan adalah aliran masuk aktiva yang berasal dari kegiatan operasi perusahaan dalam arti luas.

Sedangkan menurut Kusnadi dalam Oktaviani, (2005) untuk mengetahui sifat/karakteristik pendapatan dengan menekankan perhatian pada arus masuk aktiva (in flow of assets) yang merupakan hasil dari aktivitas operasional perusahaan dan yang menekankan pada penciptaan barang dan jasa kepada konsumen atau produsen lain.

B. Pengakuan Pendapatan

1. Pengertian Pengakuan Pendapatan

Setiap perusahaan dalam aktivitasnya paling tidak melakukan penjualan atau pembelian. Penjualan atau pembelian tersebut, terkadang tidak dapat segera dilunasi/diterima oleh perusahaan karena pelbagai sebab, untuk itu perusahaan umumnya menunda pengakuan dan pencatatannya. Menurut Simamora (2000), pengakuan ialah proses pencatatan suatu pos yang pada akhirnya pos tersebut akan dilaporkan kembali dalam laporan keuangan. Menurut Stice(2005), mendefinisikan pengakuan pendapatan adalah proses perekaman formal sebuah item dalam catatan akuntansi yang akan ditampilkan dalam laporan keuangan, termasuk perubahan-perubahan yang terkait dengan item tersebut.

Dari definisi di atas, dapat disimpulkan bahwa pengakuan pendapatan adalah bentuk pertanggungjawaban perusahaan terhadap kegiatannya yang dicatat dalam bentuk harga, dan perubahan harga yang terjadi dalam kegiatannya yang akan ditampilkan kembali dalam laporan keuangan perusahaan sebagai cara penginformasian kegiatan akuntansi perusahaan kepada pemakai laporan keuangan.

Masalah yang timbul dalam pengakuan pendapatan adalah waktu pengakuan, pendapatan hanya dapat diakui apabila dapat diperkirakan berapa dan kapan manfaatnya didapatkan oleh perusahaan. Pengakuan pendapatan hanya dapat diakui apabila ada kepastian, saat pendapatan diakui pada periode yang salah itu akan berpengaruh pada laporan keuangan perusahaan.

2. Metode Pengakuan Pendapatan

Secara umum pengakuan pendapatan diakui jika telah terealisasi atau dapat direalisasi dan, telah dihasilkan, pendekatan ini sering kali dianggap sebagai prinsip pengakuan pendapatan. Menurut Kieso et al.,(2008), pendapatan dikatakan telah direalisasi (realized) jika produk (barang dan jasa), barang dagang atau aktiva lainnya telah dipertukarkan dengan kas atau setara kas. Pendapatan dikatakan dapat direalisasi (realizable) apabila aktiva yang diterima atau dimiliki dapat segera diubah menjadi kas atau setara kas dengan cara dijual maupun dipertukarkan dalam pasar aktif.

Sesuai dengan prinsip tersebut dapat dikatakan (Ragil, 2011); (a) Pendapatan pada penjualan produk diakui pada saat penjualan atau pengiriman barang kepada pembeli, (b) Pendapatan dari jasa, diakui pada saat jasa-jasa telah dilaksanakan dan dapat ditagih, (c) Pendapatan dari menyewakan aset, diakui saat aset telah digunakan, atau pada saat berlalunya waktu sewa, (d) Pendapatan dari penjualan aset selain produk, diakui saat penjualan.

Berdasarkan PSAK 23, pendapatan dari penjualan barang diakui jika terpenuhi kondisi berikut; (a) Risiko dan manfaat telah berada di tangan pembeli, (b) Penjual sudah tidak bisa mengakui barang yang telah dijual, (c) Pendapatan yang diterima oleh penjual dapat diukur, (d) Manfaat ekonomi telah diterima oleh penjual dan pembeli. Biaya-biaya yang timbul dari transaksi penjualan dapat diukur dengan andal.

Sedangkan untuk pendapatan dari penjualan jasa diakui saat; (a) Jumlah pendapatan dapat diukur dengan andal, (b) Besar kemungkinan manfaat ekonomi

dari transaksi diperoleh perusahaan, (c) Tingkat penyelesaian transaksi dapat diukur dengan andal dan, (d) Biaya yang terjadi untuk transaksi dan penyelesaian transaksi dapat diukur dengan andal.

SFAC No.5 dalam Kieso et al., (2008),pendapatan akan dianggap dihasilkan (earned) apabila sebuah perusahaan telah memenuhi kewajibannya sehingga berhak mendapatkan hak atas manfaat yang direpresentasikan oleh pendapatan.

Perusahaan yang melaksanakan penjualan dapat segera menentukan titik pengakuan pendapatan pada saat penjualan, karena penjualan memberikan pengukuran pendapatan yang objektif dan dapat diverifikasi yaitu harga jual.

Akan tetapi pengakuan pendapatan sebelum penjualan aktual menimbulkan banyak perbedaan pengungkapan, beberapa diantaranya adalah penjualan yang dilakukan selama produksi (pengakuan pendapatan sebelum penyerahan), pada akhir produksi, pada saat penjualan (pengakuan pendapatan pada saat penyerahan) dan, pada saat kas diterima (pengakuan pendapatan setelah penyerahan).

a. Selama produksi (pengakuan pendapatan sebelum penyerahan).

Pengakuan pendapatan selama produksi ini diperkenankan untuk mengakui pendapatan secara periodik selama proses produksi, tetapi jika tidak memungkinkan dapat ditunda sampai kontrak selesai.Metode pengakuan pendapatan kontrak konstruksi ini terbagi atas dua bagian yaitu Metode Persentase Penyelesaian (Percentage-of-completion) dan metode kontrak selesai.

1) Metode Persentase Penyelesaian (Percentage-of-completion).

Metode persentase penyelesaian merupakan suatu alternatif yang dikembangkan untuk menghubungkan pengakuan pendapatan untuk jenis kontrak konstruksi jangka panjang terhadap aktivitas perusahaan untuk memenuhi kontrak. Metode persentase penyelesain mengakui pendapatan, biaya dan laba kotor sesuai dengan penyelesaian kontrak pada akhir periode, ketika hasil dari kontrak dapat diestimasi secara andal.

Jika kontrak adalah harga tetap, kontraktor dapat mengestimasi kontrak secara andal apabila semua pendapatan kontrak dapat diukur dengan andal, manfaat kontrak mungkin akan mengalir kepada kontraktor, biaya yang berhubungan dengan kontrak dapat didentifikasi secara andal dan, biaya sisa kontrak serta tahap penyelesaian dapat diukur secara andal.Bila kontraktor tidak dapat memperkirakan hasil dari kontrak secara andal, maka dia dapat mengakui pendapatan hanya sejauh biaya kontrak yang dapat diperoleh kembali.

Metode persentase penyelesaian melibatkan perubahan yang terjadi dalam transaksi, perubahan diakui pada periode dimana perubahan terjadi. Masalahnya tidak mudah untuk membuat estimasi mengenai penyelesaian dan laba kotor akhir, maka ada dua cara umum untuk menentukan tingkat penyelesaian kontrak yaitu dengan melihat ukuran masukannya (metode biya terhadap biaya) dan keluarannya (metode usaha yang dicurahkan).

Ukuran masukan didasarkan pada hubungan nyata antara unit masukan dan produktivitas, melalui metode biaya terhadap biaya atau metode usaha yang dicurahkan, sedangkan ukuran keluaran didasarkan pada hasil yang dicapai.

a) Metode biaya terhadap biaya

Metode biaya terhadap biaya, yaitu membandingkan antara biaya yang telah dikeluarkan (actual cost) dengan estimasi total biaya yang diharapkan untuk penyelesaian kontrak (Kieso et al., 2008). Dan untuk menentukan laba berjalan, persentase yang berasal dari perbandingan biaya yang terjadi dengan estimasi total biaya yang telah dikeluarkan dikalikan dengan estimasi total pendapatan.

Adapun ayat jurnal yang dibuat sebagai ikhtisar pelbagai transaksi kontrak:

Konstruksi dalam proses xxx

Bahan, kas,hutang dan, sebagainya xxx (Jurnal untuk mencatat biaya konstruksi)

Piutang usaha xxx

Penagihan atas konstruksi dalam proses xxx (Jurnal untuk mencatat termin)

Kas xxx

Piutang usaha xxx

(Jurnal untuk mencatat hasil penagihan

Kontruksi dalam proses (laba kotor) xxx

Beban konstruksi xxx

Pendapatan kontrak jangka panjang xxx (Jurnal untuk mengakui pendapatan dan laba kotor) Penagihan atas kontruksi dalam proses xxx

Konstruksi dalam proses xxx

(Jurnal untuk mencatat penyelesaian kontrak) b) Metode usaha yang dicurahkan

Metode usaha yang dicurahkan, merupakan metode yang didasarkan pada ukuran (jam kerja, upah, mesin, kualitas bahan, dll) dari pekerjaan yang dilakukan.Tingkat penyelesaian ditentukan dengan membandingkan upaya kumulatif yang telah dilakukan dengan taksiran terakhir upaya keseluruhan yang harus dilakukan untuk penyelesaian kontrak.

2) Metode Kontrak Selesai

Metode kontrak selesai mengakui pendapatan dan laba kotor pada saat kontrak diselesaikan. Sehingga biaya kontrak selama pelaksanaan diakumulasi dengan penagihan tahun berjalan tetapi, tanpa pembebanan ke akun laporan laba-rugi untuk pendapatan, biaya dan, laba kotor. Ayat jurnal untuk mencatat biaya konstruksi, termin dan, hasil penagihan dicacat dengan cara yang sama dengan ayat jurnal

metode persentase penyelesaian (biaya terhadap biaya), kecuali untuk pendapatan dan laba kotor karena metode kontrak selesai dilaporkan atas hasil akhir bukan estimasi pekerjaan yang belum dilaksanakannya. (Kieso et al.,2008).

b. Setelah proses produksi.

Terkadang pendapatan dapat pula diakui saat proses produksi telah terjadi tetapi penjualan belum dilakukan. Penjualan seperti ini pada umumnya dilakukan oleh perusahaan yang memiliki produksi dengan harga pasar yang stabil dan aktif, serta memiliki harga standar seperti logam mulia atau hasil pertanian.

Metode ini mengakui pendapatan pada saat proses produksi telah selesai, pada saat logam mulia telah ditambang – misalnya atau pada saat hasil pertanian telah diproduksi, dengan catatan, bahwa tidak ada lagi nilai ataukah beban yang akan dikeluarkan perusahaan untuk barang/jasa tersebut. Apabila penjualan atau penerimaan kas telah terjadi sebelum sebelum barang/jasa diserahkan, pendapatan akan diakui “telah dihasilkan”

saat produksi atau penyerahan.

c. Saat penjualan (pengakuan pendapatan pada saat penyerahan).

Sudah menjadi ketentuan umum apabila barang telah dijual ke pihak lain maka pendapatan dapat diakui, apabila sudah ada harga jual yang pasti, produk telah berpindah kepemilikan, penjualan merupakan peristiwa penting dalam aktivitasnya dan biaya produksi atau pengadaan telah ditentukan. Berdasarkan FASB dalam Kieso et al., (2008), pengakuan

pendapatan saat penjualan, sudah memenuhi kriteria dapat direalisasi, telah direalisasi atau dihasilkan.

Akan tetapi dalam pelaksanaannya perusahaan juga sering mengalami situasi penjualan, dengan perjanjian membeli kembali, penjualan dengan hak retur serta trade loading dan channel stuffing.

1) Penjualan dengan Perjanjian Membeli Kembali.Secara eksplisit ini merupakan cara perusahaan untuk menjual barang dagangannya ke pihak kedua dalam satu periode dan setuju untuk membelinya pada periode akuntansi berikutnya. Hal ini sama saja dengan perumpamaan bahwa pihak penjual hanya menitipkan barang dagangannya ke pihak pembeli dan dapat membeli kapan saja sisa barang yang dijual oleh pihak pembeli.

Untuk peristiwa seperti ini perusahaan belum bisa dikatakan menjual produk atau jasa tersebut selain karena melanggar prinsip pengakuan pendapatan dimana risiko kepemilikan masih berada di tangan penjual (kepemilikan dimiliki pembeli), apabila terjadi perjanjian beli kembali dengan harga tertentu dan harga ini dapat menutup semua biaya persediaan ditambah biaya kepemilikan maka persediaan dan kewajiban yang terkait tetap berada dalam pembukuan penjual (Kieso et al., 2008).

2) Penjualan dengan Hak Retur. Penjualan dengan hak retur merupakan pendapatan yang direalisasi tetapi belum dihasilkan. Hal ini terjadi pada perusahaan yang memiliki perjanjian formal maupun

informal untuk menerima kembali barang yang tidak terjual, seperti perusahaan makanan, penerbitan, mainan, dll.

Untuk mencatat penjualan yang seperti ini adalah mencatat penjualan dengan nilai penuh dan membuat estimasi retur dan pengurangan harga ataukah tidak mencatat penjualan sampai menunjukkan jumlah barang yang akan kembali (Kieso et al., 2008).

Akan tetapi jika keenam kondisi berikut terpenuhi, perusahaan dapat segera mengakui pendapatan yang terjadi. Keenam kondisi tersebut yaitu;

a) Harga penjual ke pembeli pada dasarnya tetap atau dapat ditentukan b) Pembeli sudah membayar penjual

c) Kewajiban pembeli kepada penjual tidak akan pernah berubah d) Pembeli memiliki substansi yang terpisah dari penjual

e) Penjual tidak memiliki kewajiban atas kinerja dimasa depan f) Jumlah retur dapat diperkirakan secara layak

3) Trade Loading dan Channel Stuffing. Sering kali perusahaan mencatat pendapatan pada tanggal penyerahan tanpa membuat penyisihan untuk pembelian kembali ataupun retur yang tidak terbatas. Trade Loading merupakan praktik distribusi dimana perusahaan membujuk pedangang grosir untuk membeli lebih banyak barang daripada yang dapat mereka jual sehingga perusahaan dapat menunjukkan penjualan, laba dan pangsa pasar yang meningkat, walaupun sebenarnya barang yang dibeli belum terjual sepenuhnya.

Channel Stuffing merupakan praktik yang hampir sama dengan trade loading kecuali, pada channel stuffing agendibujuk melakukan pembelian dalam jumlah besar dengan memberikan diskon atau potongan harga yang besar.

d. Saat kas diterima (pengakuan pendapatan setelah penyerahan).

Penerimaan kas merupakan metode yang tepat dalam pengakuan pendapatan, karena perusahaan dapat langsung mengakui pendapatan yang ada secara andal tanpa perlu melakukan estimasi. Tetapi seringkali perusahaan dalam penjualannya harus menangguhkan pengakuan pendapatannya.

Pendekatan berbasis kas ini biasanya digunakan apabila pendapatan penjualan tidak bisa diestimasi sebelumnya.Penundaanpengakuan pendapatan sampai saat kas diterima dibenarkan jika;

1) Apabila tidak mungkin ada biaya-biaya yang dapat diterima dengan tepat.

2) Apabila masih ada biaya-biaya material yang harus dikeluarkan.

Metode yang digunakan untuk menangguhkan pengakuan yaitu metode penjualan cicilan atau metode pemulihan biaya, dan untuk kas yang diterima sebelum penyerahan dikelompokkan sebagai metode simpanan karena transaksi masih belum selesai.

1) Metode penjualan cicilan (Installment Sales Method)

Metode penjualan cicilan mendeskripsikan bahwa setiap penjualan yang dilakukan oleh penjual dibayar secara berkala, selama periode

tertentu. Metode tersebut mengakui laba pada saat kas dibayarkan kecuali pendapatan, biaya dan, harga pokok penjualan diakui dalam periode penjualan.

Karena, pembayaran dilakukan secara berkala dan dalam jangka waktu yang lama, ada kemungkinan pembayaran tersebut tidak terbayarkan. Sehingga untuk mengamankan posisinya sebagai pihak yang dapat dirugikan penjual biasanya menggunakan kontrak penjualan bersyarat yang menetapkan bahwa hak milik tidak akan diberikan sampai semuapembayaran terpenuhi, dan dapat juga dengan menggunakan wesel yang dijamin dengan hipotek barang bergerak untuk barang yang dijual.

Metode penjualan cicilan ini diperkenankan apabila risiko tidak tertagihnya piutang sangat besar, hal ini dikarenakan metode penjualan cicilan mengakui pendapatan saat diterimanya kas (basis kas), dimana pada pada umumnya pengakuan pendapatan didasarkan pada saat terjadi penjualan (basis akrual) adapun resiko tidak tertagihnya piutangdiakui sebagai piutang tak tertagih. Adapun metode penjualan cicilan memiliki perbedaan pencatatan untuk tahun pertama dan tahun- tahun selanjutanya.

Pada tahun pertama penjualan atau tahun yang bersangkutan, penjual mencatat penjualan dan beban dengan cara yang biasa, untuk laba kotor belum terealisasi ditunda pengakuannya untuk tahun-tahun mendatang. Pada akhir tahun untuk mendapatkan laba kotor terealisasi,

penjual mengalikan tingkat laba kotor dengan kas yang diterima dalam satu tahun pencatatan.

Untuk tahun-tahun selanjutnya penjual mengakui dan menghitung pendapatan dengan cara yang sama dengan tahun pertama kecuali, tingkat laba kotor masing-masing tahun setelah tahun pertama dikalikan dengan kas yang diterima tahun yang bersangkutan dan tingkat laba kotor tahun sebelumnya dengan penerimaan tahun yang bersangkutan untuk mendapatkan laba kotor terealisasi.Masalah lain yang biasanya timbul dari penjualan cicilan berupa;

a)Bunga atas kontrak cicilan.

Penjualan cicilan tidak dapat terlepas dari bunga yang menyertainya, dan karena penjualan cicilan dilaksanakan dalam jangka waktu yang lama, maka penjual dan pembeli harus mengakui bunga yang ada disetiap pokok pembayaran. Bunga atas kontrak cicilandiakui sebagai pendapatan bunga saat kas diterima. Di dalam menghitung bunga atas kontrak cicilan dapat dilakukan dengan cara berikut;

(1) Bunga dihitung dari saldo pokok pinjaman yang belum dilunasi selama jangka waktu angsuran (long end interest).

(2) Bunga dihitung dari akumulasi pembayaran angsuran yang telah jatuh tempo, terhitung sejak pembayaran angsuran pertama hingga pembayaran angsuran terakhir (short end interest).

(3) Bunga dihitung secara anuitet. Bunga atas penjualan cicilan termasuk kedalam pembayaran angsuran.

(4) Bunga dihitung dari harga awal kontrak setelah dikurangi uang muka.

b) Piutang Tak tertagih

Piutang tak tertagih pada penjualan cicilan hampir sama sama denganpenjualan dengan pembelian kembali, yaitu perusahaan dapat membeli kembali barang yang sudah dijual kepada pembeli, bedanya dalam penjualan cicilan terdapat kontrak dimana penjual berhak menahan barang yang dijual hingga pembayaran selesai dilakukan, dan apabila pembeli tidak dapat melunasi pembayaran maka penjual dapat memiliki kembali barang sebesar harga yang tidak dilunasi, tetapi jika perusahaan memperkirakan tidak terjadinya pembelian kembali maka perusahaan harus mencadangkan kerugian melalui piutang tak tertagih.

c) Gagal membayar dan kepemilikan kembali

Berbeda dengan piutang tak tertagih, kegagalan pembayaran sudah ditentukan sebelumnya dalam kontrak jual beli, sehingga pada saat pembeli gagal melakukan pembayaran kepada penjual, penjual dapat memiliki kembali barang yang telah terjual.

Saat pembayaran tidak bisa diteruskan oleh pembeli, dan penjual memperoleh kembali barangnya, penjual menghapus piutang usaha cicilan yang tidak dapat ditagih, dan mencatat

transaksi yang menggambarkan barang yang dimiliki kembali seharga dengan piutang yang tidak tertagih dikurangi laba kotor yang ditangguhkan dan pengakuan kerugian bila ada.

Barang dagang yang dimiliki kembali xxx Laba kotor yang ditangguhkan xxx

Piutang usaha xxx

(Jurnal untuk mengakui kembali barang dagang) 2) Metode Pemulihan Biaya (Cost Recovery Method)

Metode pemulihan biaya dalam Kieso et al., (2008), menyatakan bahwa tidak ada laba yang diakui sampai pembayaran kas oleh pembeli melebihi harga pokok barang dagang yang dijual ke pembeli. Hal ini, disebut sebagai biaya pemulihan, dimana apabila terjadisesuatuhal, harga pokok barang dagang telah terlunasi (perusahaan penjual tidak terlalu dirugikan). Setelah seluruh biaya terpulihkan (penerimaan kas telah menutupi total harga pokok penjualan), penagihan kas yang masuk setelah itu diakui sebagai laba.

Metode ini digunakan apabila kolektibilas piutang tinggi.

Pencatatan metode pemulihan biaya, pada awal transaksi sama dengan penjualan cicilan begitupun pencatatan pada akhir tahun periode awal akan tetapi, akibat penangguhan pengakuan laba setelah harga pokok barang terlunasi.

3) Metode Simpanan

Metode simpanan merupakan metode yang digunakan oleh perusahaan yang telah menerima kas dari pembeli tetapi belum memberikan barang atau jasa. Dalam hal ini penjual memiliki kewajiban yang belum terpenuhi kepada pembeli. Metode penyimpanan hanya mengakui penjualan setelah kewajibannya direalisasikan,jika belumada pengalihan risiko dan imbalankepemilikanyang mencukupi, walaupunsimpanan telah diterima, pengakuan penjualan tetap harus ditunda hingga pengalihan memadai terjadi. Metode pencatatan akuntansi yang digunakan untuk mengakui pendapatan terbagi atas 2 yaitu:

a)Metode Dasar akrual

Dalam akuntansi berbasis akrual, pendapatan dicatat dalam laporan laba rugi pada periode pendapatan tersebut dihasilkan.

Sebagai contoh, pendapatan dilaporkan pada saat barang telah diberikan ke pelanggan, konsep seperti ini disebut konsep pengakuan pendapatan. Pada akuntansi berbasis akrual, beban dilaporkan pada periode yang sama dengan pendapatan yang terkait dengan beban tersebut.

b) Metode Dasar Kas

Dalam akuntansi berbasis kas, pendapatan dan beban dilaporkan dalam laporan laba rugi pada periode ketika kas atau setara kas diterima atau di keluarkan. Sebagai contoh pendapatan

dilaporkan ketika kas atau setara kas diterima dari klien, dan gaji dilaporkan saat telah dibayarkan.

Perjalanan perusahaan untuk mendapatkan keuntungan (laba) terutama dalam kontrak jangka panjang tidaklah selalu mulus, bahkan tidak sedikit yang menanggung kegagalan (rugi). Akuntansi membagi jenis kerugian menjadi 2 jenis yaitu; kerugian pada periode berjalan atas kontrak yang menguntungkan, keadaan ini terjadi apabila dalam pengerjaannya terjadi kenaikan yang besar dari perkiraan total biaya kontrak tetapi kenaikan tersebut tidak menghapus semua laba yang didapatkan dari kontrak.

Kerugian kontrak yang tidak menguntungkan, merupakan keadaan dimana perusahaan tidak lagi mengharapkan keuntungan dari kontrak yang ada, berbeda dengan jenis kerugian diatas yang walaupun menimbulkan kerugian tidak menghilangkan semua laba. Estimasi biaya pada akhir periode dengan jelas menggambarkan kerugian pada akhir periode, sehingga baik metode persentase maupun kontrak selesai perkiranaan akan kerugian harus diakui pada periode berjalan.

Selain penjualan barang/jasa secara terpisah seperti dipaparkan diatas, dalam IFRS dikenal pula Multiple Element Arrangement (MEA) yaitu penjualan berbagai barang/jasa dalam satu paket. Penjualan berbagai barang/jasa dalam satu paket sering kali kita dapatkan di toko-toko besar seperti supermarket maupun pedagang eceran hal ini dilakukan salah satunya menarik minat pembeli. Menurut Kementrian BUMN, penjualan berbagai barang/jasa dapat dilaksanakan apabila masing-masing produk/jasa dapat dijual terpisah dan perusahaan mampu

memenuhi restitusi maka, perusahaan dapat mencatat pendapatan atas produk secara terpisah walau dijual secara paket.

Misalnya, PT. Telkom menjual sisa persediaan ponsel CDMA(Code Division Multiple Access) tahun 2010 dengan memberikan bonus content (RBT, WAP, SMS premium) maka, evaluasi pertama yang dilakukan PT.Telkom apakah barang/jasa dapat dijual secara terpisah dengan harga masing-masing, memberi manfaat secara terpisah bagi pelanggan, dan apakah terdapat bukti handal atas nilai wajar setiap barang/jasa (price list atau tarif perusahaan atas barang/jasa).

Setelah evaluasi pertama selesai maka perusahaan harus dapat memprediksi kemampuan perusahaan Telkom dalam memenuhi resitutsi yang diklaim pelanggan secara subtansif, apabila terdapat elemen-elemen yang dapat dipisahkan dalam bundling program, maka pendapatan dan diskon yang ada harus diakui secara terpisah untuk setiap komponen yang ada dalam bundling program.

Tabel. 1. Dasar atau metode pengakuan pendapatan, kriteria penggunaannya, serta alasan untuk menyimpang dari dasar penjualan.

Dasar pengakuan

(metode penerapan

dasar)

Kiteria Penggunaan

Alasan untuk menyimpang dari dasar penjualan

Metode persentase penyelesaian

Konstruksi properti jangka panjang; estimasi yang dapat diandalkan mengenai tingkat kemajuan dan biaya penyelesian; ketidakpastian yang layak mengenai kolektibilitas harga kontrak;

harapan bahwa kontraktor dan pembeli dapat memenuhi kewajiban; serta tidak adanya bahaya inheren yang membuat estimasi menjadi meragukan.

Tersedianya bukti mengenai hasil akhir; ukuran laba priodik yang lebih baik; terhindarnya fluktuasi pendapatan, beban, dan laba; pelaksanaan kontrak merupakan “penjualan yang terus menerus” sehingga bukan merupakan penyimpangan dari dasar penjualan.

Metode kontrak selesai

Digunakan pada kontrak jangka pendek, dan mana kala persentase penyelesaian tidak dapat digunakan untuk kontrak jangka panjang

Adanya bahaya inhern dalam kontrak di luar risisko bisnis yang normal dan berulang; tidak terpenuhinya kondisi untuk memakai metode persentase penyelesaian.

Dasar penyelesaian

Produksi

Dapat dengan segera dipasarkan pada harga kutipan;

unit-unit dapat dipertukarkan;

dan tidak ada biaya distribusi yang signifikan.

Pendapatan sudah diketahui atau

dapat ditentukan;

ketidakmampuan untuk menentukan harga pokok dan karenanya menangguhkan pengakuan beban sampai penjualan

Metode penjualan cicilan dan

metode pemulihan biaya

Tidak adanya dasar yang layak untuk mengestimasi tingkat kolektibilitas dan biaya penagihan

Kolektibilitas piutang sangat tidak pasti sehingga laba kotor / laba tidak diakui sampai kas benar-benar diterima.

Metode simpanan Kas diterima sebelum transaksi penjualan selesai.

Tidak ada pengakuan pendapatan dan laba karena belum ada pengalihan risiko serta imbalan kepemilikan yang mencukupi.

Sumber : Kieso et al,. 2008

C. Jenis Transaksi Pengakuan Pendapatan 1. Pengakuan Pendapatan Kontrak Konstruksi

Kontrak konstruksi adalah suatu kontrak yang dinegosiasikan secara khusus untuk konstruksi aset atau kombinasi aset yang saling berhubungan erat dalam hal rancangan, teknologi dan fungsi atau tujuan atau penggunaan pokok. Kontrak konstruksi meliputi kontrakpemberian jasa yang berhubungan langsung dengan konstruksi pengadaan aset dan kontrak untuk penghancuran atau restorasi aset.

Oleh karena sifat dan aktivitas yang dilakukan pada kontrak konstruksi saat aktivitas kontrak mulai dilaksanakan hingga kontrak diselesaikan berada pada periode yang berbeda maka, persoalan utama dalamakuntansi kontrak konstruksi adalah alokasi pendapatan kontrak dan biaya kontrak (SAK, 2009).

Untuk mengakui pendapatan, seorang kontraktor, dapat mengakui pendapatan dan beban secara berkala berdasarkan nilai wajar dari imbalan yang diterima atau akan diterima, melalui kontrak penyelesaian pada akhir laporan periode berjalan (metode persentase penyelesaian) ketika hasil kontrak sudah dapat diperkirakan secara andal. Jika kontrak merupakan harga tetap, kontraktor dapat mempertimbangkan hasil kontrak apabila terpenuhi (Bragg, 2012);

a) Seluruh pendapatan dapat diukur secara andal

b) Manfaat kontrak diperkirakan akan diperoleh kontraktor c) Biaya kontrak periode akhir dapat diukur secara andal

d) Biaya yang diatribusikan dapat diidentifikasi dan diukur, sehingga biaya dapat dibandingkan.

Jika seorang kontraktor tidak dapat memperkirakan hasil kontrak secara andal, maka kontraktor hanya dapat mengakui pendapatan sebesar tingkat biaya kontrak tanpa mengakui adanya laba, karena sesuai dengan metode persentase penyelesaian, kontraktor membandingkan antara biaya kontrak yang terjadi pada tahap penyelesaian dengan pendapatan sehingga apabila pendapatan dibandingkan dengan tingkat biaya tidak ada selisih yang dapat diakui sebagai rugi atau laba.

Selain itu pengeluaran yang juga dilakukan oleh kontraktor yang berhubungan dengan aktivitas kontrak dikelompokkan sebagai aset (asalkan biaya-biaya tersebut akan dipulihkan) kontrak pekerjaan dalam proses.Dalam hal kontrak dengan harga tetap, hasil kontrak konstruksi dapat diestimasi secara andal bila semua hal berikut terpenuhi;

a. Total pendapatan kontrak diukur secara andal

b. Besar kemungkinan manfaat ekonomi akan tertagih dan mengalir ke perusahaan

c. Biaya kontrak maupun pada saat penyelesaian kontrak dapat diukur secara andal

d. Biaya kontrak yang diatribusikan dapar diidentifikasi dengan jelas

Beberapa metode yang dapat digunakan oleh kontraktor untuk menentukan tahap penyelesaian adalah;

a. Survei pekerjaan yang telah dilakukan.

b. Penyelesaian dari fisik perkerjaan secara proporsional.

c. Biaya kontrak yang dikeluarkan hingga saat ini, dijadikan sebagai persentase dari total biaya kontrak yang telah diestimasikan.

Saat kontraktor menerapkan metode persentase penyelesaian berarti kontraktor tersebut memahami adanya perubahan estimasi dari tahun ke tahun, sehingga perubahan estimasi tahun ini diakui pada periode tahun ini pula tanpa mengubah akuntansi periode sebelumnya. Sesuai dengan paragraf 39 dari IAS dalam Ankarath et al.,(2012), dalam laporan keuangannya kontraktor harus mengungkapkan jumlah pendapatan yang diakui, metode yang digunakan, total biaya kontrak, total uang muka yang diterima, total retensi, jumlah kotor yang ditagihkan dan yang harus dibayar pelanggan, dan hutang atau aset bersyarat.

2. Pengakuan Pendapatan atas Program Loyalitas Pelanggan(Customer Loyalty Programmes)

Terkadang sebuah perusahaan melakukan sebuah program loyalitas pelanggan, yang digunakan perusahaan untuk memberikan pelanggannya sebuah insentif untuk membeli barang atau jasanya (Credit Awards).Penghargaan kredit dapat berasal dari pembelian individual, pembelian secara berkelompok ataupun pesanan(pembelian) yang berlanjut selama periode waktu tertentu. Pelanggan mendapatkan penghargan saat melakukan pembelian atau pemakaian jasa perusahaan kemudian penghargaan tersebut dapat digunakan pelanggan untuk membeli barang atau jasa secara gratis atau diskon.

Penghargaan tersebut dapat diberikan secara langsung berupa potongan harga saat pembelian atau dapat pula melalui suatu pemenuhan kondisi yang disyaratkan. Perusahaan yang mengeluarkan credit award harus mencatat transaksi yang terjadi secara terpisah dari penjualan normal, imbalan yang dialokasikan ke penghargaan adalah nilai wajar dari jumlah penghargaan kredit

jika dijual secara terpisah. Ketika nilai wajar dari jumlah penghargaan kredit tidak dapat diketahui secara pasti maka, harus diestimasi.

Penghargaan yang diberikan perusahaan kepada pelanggan bisa saja dibeli langsung oleh perusahaan atau dapat juga dibayar oleh pihak ketiga. Saat penghargaan atau barang tersebut dibeli secara langsung oleh perusahaan, maka perusahaan dapat mengakui pendapatan, saat pelanggan menukarkan award.

Jumlah pendapatan itu sendiri adalah jumlah proporsional pendapatan yang dialokasikan akan tertukar, dengan jumlah penghargaan yang telah ditukar.

Apabila penghargaan yang diberikan oleh perusahaan dibayar oleh pihak ketiga maka, perusahaan tersebut dapat mengakumulasi imbalan yang dialokasikan untuk kepentingan sendiri atau untuk pihak ketiga.Ketika perusahaan mengakumulasi imbalan untuk pihak ketiga, maka perusahaan harus menghitung selisih imbalan yang dialokasikan untuk penghargaan dengan jumlah yang dibayarkan pihak ketiga sebagai jumlah pendapatan bersih perusahaan, serta mengakui jumlah bersih pendapatan yang dikumpulkan atas nama pihak ketiga dan mengakui hak atas imbalan dari tindakannya.

Berdasarkan exposure draft (2009), jika perusahaan mengakumulasi imbalan untuk kepentingan sendiri maka, perusahaan harus mengukur pendapatan sebagai imbalan bruto yang dialokasikan terhadap penghargaan kredit dan mengakui pendapatan saat kewajiban sudah dilaksanakan.Dan apabila biayakewajiban award melebihi dari jumlah yang diterima maka, perusahaan harus mengakui kelebihan kewajiban tersebut (Steven, 2012).

3. Pengakuan Pendapatan untuk Franchise Fee

Waralaba berdasarkan pasal 1 Peraturan Pemerintah No. 42, adalah “Hak khusus yang dimiliki oleh orang perseorangan atau badan usaha terhadap sistem bisnis dengan ciri khas usaha dalam rangka memasarkan barang atau jasa yang telah terbukti berhasil dan dapat dimanfaatkan atau digunakan oleh pihak lain berdasarkan perjanjian waralaba”.

Usaha waralaba merupakan suatu sistem pemasaran yang vertikal, dimana pemberi waralaba (Franchisor) menyerahkan semua sistem usaha waralabanya kepada penerima waralaba (Franchisee) melalui perjanjian lisensi. Sumber pendapatan waralaba dapat berasal dari penjualan waralaba awal dan aktiva serta iuran (fee) yang berkesinambungan (Fitri, 2011).

Iuran awal waralaba (Initial Franchise Fee) merupakan biaya yang dikeluarkan pertama kali dalam membentuk suatu kesepakatan dan penyediaan jasa awal, biaya yang dikeluarkan diakui sebagai pendapatan bila franchisor sudah tidak lagi memiliki kewajiban untuk mengembalikan kas yang telah diterima serta jasa telah awal yang telah dipenuhi dan penagihan iuran yang bisa dipastikan secara layak.

Kemudian ada pula iuran yang berkesinambungan yang diterima sebagai imbalan dari penyelesaian kewajiban dan atas penyediaan jasa, iuran yang berkesinambungan dilaporkan sebagai pendapatan saat dihasilkan dan ditagih dari franchisee, kecuali jika iuran itu dikhususkan untuk tujuan tertentu. Semua komitmen dan kewajiban signifikan yang timbul dari perjanjian waralaba

termasuk penjelasan mengenai jasa yang belum dilaksanakan harus diungkapkan, serta ketidakpastian mengenai ketertagihan iuran juga harus diungkapkan.

Iuran waralaba harus dipisahkan dari pendapatan iuran waralaba lain, bila memungkinkan diharapkan pendapatan dan biaya yang berkaitan dengan outlet milik franchisor dibedakan dengan pendapatan dan biaya yang dihasilkan outlet yang diwaralabakan (Fitri, 2011).

4. Pengakuan Pendapatan Jasa Profesional

Pendapatan yang didapatkan oleh pemberi jasa profesional disebut dengan komisi. Komisi dapat diperoleh dari transaksi yang berbeda-beda. Beberapa kriteria pengakuan untuk jenis komisi menurut Bragg (2012) terbagi atas;

a. Periklanan (Advertising). Sebuah agen periklanan dapat mengakui komisi ketika iklan yang bersangkutan telah ditayangkan, jika agen ini memperoleh komisi untuk pekerjaan prduksi, maka agen harus mengakui pendapatan berdasarkan penyelesaian proyek.

b. Jasa keuangan (Financial Services). Untuk pemberian jasa keuangan biasanya pemberi jasa membedakan komisi atau fee yang didapatkan berupa fee yang memang bagian dari tingkat bunga instrumen keuangan yang harus disesuaikan dengan tingkat bunga efektif, fee yang diberikan dari pelayanan jasa oleh pihak kedua, serta fee yang didapatkan setelah penyelesaian dari aksi yang signifikan seperti fee atas penempatan pinjaman.

c. Asuransi (Insurance). Untuk jasa asuransi, agen dapat mengakui komisi sebagai pendapatan saat polis asuransi diterbitkan, jika agen diharuskan

memberikan pelayanan selama periode polis, maka agen harus mengakui komisi selama masa polis diberikan.

5. Pengakuan Pendapatan Servis/Jasa

Sebuah perusahaan dapat mengakui pendapatannya sesuai dengan servis yang disediakan ketika pendapatan dapat diakui secara andal, manfaat akan diterima oleh perusahaan, penyelesaian pada akhir periode dapat diukur dan biaya yang berhubungan dengan transaksi dapat diukur secara reliabel. Masalah berikut yang dapat memengaruhi metode perhitungan dalam mengakui pendapatan menurut Bragg (2012) terbagi atas 3 yaitu;

a. Pengakuan garis lurus. Pengakuan garis lurus diterapkan saat pendapatan tidak dapat diakui akibat dari servis yang disedikan tidak terdeterminasi selama periode waktu yang sudah ditentukan.

b. Aktivitas yang signifikan. Jika ada kegiatan yang lebih signifikan daripada aktivitas yang lain, maka perusahaan harus menunda pengakuan pendapatan hingga kegiatan tersebut terselesaikan.

c. Estimasi yang tidak dapat diandalkan. Saat estimasi tidak dapat diandalkan, perusahaan hanya dapat mengakui pendapatan sesuai dengan beban yang telah diakui dan dapat dipulihkan, jika biaya tidak dapat dipulihkan maka perusahaan tidak dapat mengakui pendapatan bahkan biaya yang timbul dianggap sebagai beban.

D. Pengukuran Pendapatan

Pengukuran pendapatan merupakan cara untuk menentukan berapa banyak pendapatan yang harusnya diakui oleh perusahaan. Pengukuran menurut Belkoui (2006) dalam Mulia (2007), “pemberian angka-angka kepada objek atau kejadian- kejadian menurut aturan tertentu. Tanpa melihat batasan-batasan tersebut, secara tradisional pengukuran dalam akuntansi akan melibatkan pemberian nilai-nilai angka kepada objek, kejadian, atau atributnya dalam cara tertentu sehingga dapat dipastikan pelaksanaannya atau diagrerisasi data dengan mudah”.

Berdasarkan PSAK 23, pendapatan yang diterima perusahaan harus diukur berdasarkan nilai wajar yang akan diterima atau yang diterima baik berupa kas atau setara kas dari nilai yang diterima setelah dikurangi jumlah diskon dagang, rabat volume, atau potongan apapun yang terkait.

Nilai wajar dalam hal ini adalah nilai aset yang dijual dan kewajiban yang dibayarkan oleh pihak yang berkepentingan dan berkeinginan melakukan transaksi wajar. Prinsip dasarnya adalah anggapan mengenai kelangsungan hidup usaha, dan nilai wajar tidak didasarkan pada realisasi dalam penjualan yang dipaksakan atau menyulitkan. Untuk melakukan pengkuran terhadap nilai wajar Dewan Standar Akuntansi Internasional (IASB) telah menerbitkan eksposur draft mengenai standar pengukuran nilai wajar, pedoman atas pengukuran nilai wajar dapat dilihat pada lampiran 2.

Nilai wajar harus dapat diukur secara andal sehingga dapat disesuaikan dengan kas atau setara kas yang dialihkan, jika nilai wajar barang atau jasa tidak dapat diukur maka nilai wajar barang yang diserahkan disesuaikan dengan kas

atau setara kas yang diterima.Berdasarkan Kementerian BUMN, jika pembayaran dilakukan dalam jangka waktu yang signifikan maka jumlah pendapatan yang diakui didiskontokan menggunakan present value.

Pada umumnya pendapatan dinilai berdasarkan kas atau setara kas, saat suatu barang atau jasa dijual atau dipertukarkan dengan barang lain yang tidak serupa dianggap sebagai transaksi yang menimbulkan pendapatan, kecuali jika barang dan jasa yang dijual atau dipertukarkan memiliki sifat dan nilai yang sama maka tidak dianggap sebagai transaksi yang menimbulkan pendapatan.

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di PT. Telekomunikasi Indonesia Witel Sul- Sel, yang berlokasi di JL. Andi Pangeran Pettarani No. 2, Makassar, Sulawesi Selatan.

Waktu penelitian berlangsung selama 2 bulan.

B. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah melalui metode dokumentasi, observasi dan, wawancara.

1. Dokumentasi adalah perolehan data yang tertulis dalam keadaan dan, kegiatan subjek penelitian berupa data laporan keuangan serta penggunaan dokumen-dokumen yang sudah ada yang telah dibuat oleh pihak ketiga.

Dokumentasi diperlukan sebagai pelengkap dalam menguatkan wawancara dari penelitian yang dilakukan.

2. Observasi dengan mengamati secara langsung pada PT. Telekomunikasi Indonesia mengenai pengukuran dan pengungkapan pendapatan berbasis IFRS dengan menggunakan metode observasi maka data yang dikumpulkan dapat diamati secara jelas.

3. Wawancara yaitu cara mendapatkan informasi dengan bertanya langsung kepada informan. Hal ini dilakukan dengan cara melakukan penelusuran data-data yang diperlukan dari laporan publikasi perusahaan.

38

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini berupa data primer dan data sekunder;

1. Data primer

Data primer, yaitu data yang diperoleh secara langsung dari perusahaan atau data yang didapatkan dari penelitian di lapangan, dengan melalui wawancara dan observasi.

2. Data Sekunder

Data sekunder, yaitu data yang diperoleh dari perusahaan seperti laporan keuangan, struktur organisasi dan, sejarah perusahaan.

D. Metode Analisis

Untuk mengetahui peranan standar akuntasi internasional dan menganalisa proses pengakuan serta pengukuran pendapatan operasional pada perusahaan jasa telekomunikasi maka penelitian ini menggunakan metode analisis deskriptif kuantitatif.

Metode analisis dekriptif kuantitatif digunakan, guna memperoleh informasi mengenai peranan standar akuntansi dan menganalisa proses pengakuan serta pengukuran pendapatan dari perusahaan setelah pencabutan PSAK No. 35 pada perusahaan jasa telekomunikasi dengan menggunakan angka- angka.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah PT Telekomunikasi Indonesia (Telkom)

PT Telekomunikasi Indonesia (Telkom) merupakan perusahaan penyedia layanan telekomunikasi yang mayoritas sahamnnya dimiliki oleh pemerintah. 23 Oktober 1856, pemerintah kolonial belanda mengoperasikan telegrap elektromagnetik yang menghubungkan Batavia (Jakarta) dan Buitenzorg (Bogor).

Berdasarkan Staatsbald No. 52 Tahun 1884 didirikanlah sebuah badan usaha yang bernama Post, Telegraaf en Telefoondeinst oleh pemerintah Hindia Belanda yang berfungsi menyediakan layanan pos dan telegrap domestik serta layanan telegrap internasional sedangkan untuk layanan telepon mulai diperkenalkan tahun 1882.

Pada tahun 1906 pemerintah kolonial belanda membentuk lembaga pemerintah untuk mengendalikan seluruh layanan pos dan telekomunikasi di Indonesia, dan tahun 1961 Post-en Telegraafdlenst berganti nama menjadi perusahaan negara pos dan telekomunikasi berdasarkan Peraturan Pemerintah No.

240. Dalam perkembangannya selanjutnya pemerintah mengeluarkan Peraturan Pemerintah No. 30 Tahun 1965 untuk memecah antara layanan pos dan telekomunikasi kedalam dua perusahaan milik negara, yaitu Perusahaan Negaran Pos dan Giro (PN Pos dan Giro) serta Perusahaan Negara Telekomunikasi (PN.

Telekomunikasi). Akibat perkembangan telekomunikasi yang pesat maka, pemerintah pada tahun 1974 memisahkan PN. Telekomunikasi menjadi dua perusahaan milik negara yaitu Perusahaan Umum Telekomunikasi (Perumtel)

40

yang bertugas sebagai penyedia layanan telekounikasi domestik dan internasional, dan PT Industri Telekomunikasi Indonesia (PT INTI) yang memproduksi perangkat telekomunikasi. Pada tahun 1980, bisnis telekomunikasi internasional diambil alih oleh PT Indonesian Satellite Corporation (Indosat). Pada akhirnya tahun 1991 nama Perumtel berubah menjadi PT Telekomunikasi Indonesia atau Telkom berdasarkan PP No.25 Tahun 1991 dengan operasi bisnis terbagi atas 7 wilayah telekomunikasi (Divre I Sumatera, Divre II Jakarta, Divre III Jawa Barat, Divre IV Jawa tengah dan D.I.Yogyakarta, Divre V Jawa Timur, Divre VI Kalimantan, dan Divre VII Indonesia Bagian Timur).

Layanan telekomunikasi dan jaringan Telkom sangat luas dan beragam meliputi layanan dasar telekomunikasi domestik, internasional serta layanan interkoneksi antar operator penyedia layanan secara lengkap (full service and network provider) dan sebagai penyelenggara informasi dan telekomunikasi (InfoComm). Telkom menyediakan jasa telepon kabel tidak bergerak (fixed wireline), jasa telepon nirkabel tidak bergerak (fixed wireless), jasa telepon bergerak (cellular) yang pengoperasiannya diserahkan sepenuhnya kepada PT Telkomsel, data & internet, jasa interkoneksi, dan jasa jaringan.

Bidang usaha Telkom terbagi menjadi tiga bagian, yaitu, bidang usaha utama, bidang usaha terkait dan, bidang usaha pendukung. Bidang usaha utama adalah sebagai penyelenggara Jaringan Tetap (JARTAP) yang menyediakan jasa sewa sirkit langganan kepada sesama penyelenggara maupun yang bukan penyelenggara telekomunikasi, sekaligus berperan sebagai penyelenggara jasa telepon dengan cangkupan layanan pelangganan nasional dan penyaluran jasa