BAB I PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN 1. Sejarah Perusahaan

Sejak tahun 1977 lewat Dana APBN (DIP) Departemen Pekerjaan Umum di kota Klaten mulai dibangun Sistem Penyediaan Air Bersih atau dikenal dengan Proyek Penanggulangan Darurat yang bertujuan untuk mengenalkan sistem air bersih kepada masyarakat kota Klaten dalam pemenuhan kebutuhan air bersih. Sarana dan prasarana fisik yang dibangun meliputi: pengeboran sumur dalam satu buah yang berkapasitas 15 lt/dt dengan jaringan pipa transmisi dan distribusi sepanjang kurang lebih 12.000 m, pemasangan sambungan rumah 180 buah serta fasilitas

hidrant umum sebanyak 14 buah.

Master Plan dan Fasibility Study dibuat oleh Departemen Pekerjaan Umum dengan konsultan JMM (James Mongomery LTD) dari Kanada, Amerika Serikat dan BIEC dari Bandung. Seluruh Proyek dibiayai dengan Dana Pinjaman (kurang lebih 70 %) dan penyertaan Modal Pemerintah (kurang lebih 30 %). Untuk pembiayaan atas proyek tersebut maka Pemerintah Indonesia dengan Bank Dunia telah mengadakan Perjanjian Pinjaman (IBRD Loan 1709 IND) guna pembangunan Sistem Penyedia Air Bersih di kota Klaten PDAM Kabupaten Klaten dibentuk dan didirikan berdasarkan Perda No. 2 tahun

1977 yang telah disahkan dengan Surat Keputusan Gubernur Kepala Daerah Tk. 1 Jawa Tengah No. HK.057/P/1977 tanggal 9 September 1977. 2. Tujuan dan Bidang Usaha

PDAM Kabupaten Klaten didirikan dengan tujuan sebagai berikut. a. Turut serta melaksanakan pembangunan daerah pada khususnya dan

sebagai salah satu sumber pendapatan daerah.

b. Pembangunan perekonomian pada umumnya dalam rangka meningkatkan kesejahteraan dan memenuhi kebutuhan rakyat serta ketenagakerjaan menuju masyarakat adil dan makmur berdasarkan Pancasila dan Undang Undang Dasar 1945.

c. Pemenuhan kebutuhan masyarakat dalam penyediaan air bersih serta penyehatan lingkungan.

Bidang Usaha PDAM Kabupaten Klaten adalah mengusahakan penyediaan air minum yang sehat. Penyediaan air minum tersebut harus memenuhi syarat-syarat bagi masyarakat di wilayah Kabupaten Klaten. Selain itu bidang usaha PDAM Klaten juga berorientasi untuk memperoleh keuntungan bagi perusahaan.

3. Struktur Organisasi

Struktur Organisasi PDAM Kabupaten Klaten disusun berdasarkan Surat Keputusan Direksi Perusahaan Daerah Air Minum Kabupaten Klaten No. 01/SD/Dir/PDAM/-KLT/IV/1983 tanggal 26 April 1983 yang telah disempurnakan dan disahkan oleh Bupati Kabupaten Klaten dengan Surat Keputusan No. 060/034/X/2001 tanggal 31 Oktober 2001 bahwa

Perusahaan Daerah Air Minum dipimpin oleh seorang Direktur Utama di bantu oleh Direktur Administrasi dan Keuangan serta Direktur Teknik.

Tugas dan wewenang dari bagian struktur organisasi adalah sebagai berikut.

a. Bupati

Bertanggung jawab secara menyeluruh terhadap semua aktivitas perusahaan demi tercapainya tujuan perusahan.

b. Badan Pengawas

1) Melakukan pengawasan secara umum atas jalannya PDAM.

2) Mengawasi pelaksanaan rencana kerja dan anggaran PDAM serta menyampaikan hasil penilaiannya kepada Bupati Kepala Daerah dengan tembusan Kepala Direksi.

3) Enam bulan sebelum masa jabatan Direksi berakhir badan pengawas meneliti dan menilai hasil pekerjaan dan pertanggungjawaban Direksi untuk disampaikan kepada Bupati Kepala Daerah.

c. Direktur Utama

1) Memimpin jalannya PDAM.

2) Menyelenggarakan pembinaan administrasi, organisasi, kepegawaian dan tata laksana seluruh unsur dalam lingkungan PDAM serta mengorganisasikan dan mengendalikan kegiatan di bidang produksi, distribusi, dan bidang peralatan teknis.

d. Direktur Administrasi dan Keuangan

1) Mengkoordinasikan dan mengendalikan kegiatan-kegiatan dibidang administrasi, keuangan, kepegawaian, dan kesekretariatan.

2) Merencanakan dan mengendalikan sumber-sumber pengadaan serta pembelanjaan dan kekayaan bersih.

3) Mengendalikan uang pendapatan hasil penagihan rekening penggunaan air dari pelanggan.

Direktur Bidang Administrasi dan Keuangan membawahi Kasi Keuangan dan Kasi Administrasi Umum dan Hubungan Langganan. Kasi Keuangan bertugas mengkoordinasi kerja sub-sub bagian yang ada di bawahnya yang meliputi :

1) Sub Seksi Perencanaan Keuangan

Merencanakan dan membuat anggaran pendapatan dan belanja perusahaan secara menyeluruh.

2) Sub Seksi Pembukuan

Bertanggung jawab dalam melakukan pembukuan atau pencatatan terhadap setiap transaksi yang terjadi di dalam perusahaan.

3) Sub Seksi Rekening

Bertanggung jawab dalam menangani pembuatan rekening pelanggan.

4) Sub Seksi Penagihan

Bertanggung jawab dalam melakukan penagihan secara langsung kepada pelanggan, khususnya pelanggan yang mengalami tunggakkan pembayaran.

5) Sub Seksi Kas/Pembayaran

Bertanggung jawab dalam menangani pembayaran rekening pelanggan dan pembayaran rekanan (mitra bisnis) PDAM Klaten. Kasi Administrasi Umum dan Hubungan Langganan bertugas mengkoordinasi kerja sub-sub bagian yang ada di bawahnya yang meliputi :

1) Sub Seksi Administrasi Umum dan Personalia

Bertanggung jawab dalam menangani gaji para pegawai perusahaan.

2) Sub Seksi Gudang

Bertanggung jawab dalam mencatat keluar masuknya barang yang disimpan di dalam gudang.

3) Sub Seksi Pelayanan Pelanggan

Bertanggung jawab dalam menerima pengaduan dari pelanggan dan melayani kebutuhan dari calon pelanggan.

4) Sub Seksi Pembacaan Meter

Bertanggung jawab dalam melakukan pembacaan meter pada pelanggan dan berkewajiban menerima pengaduan pelanggan dan

melaporkan kejadian-kejadian atas kondisi instalasi saluran air minum pelanggan.

e. Direktur Teknik

1) Mengkoordinasikan dan mengendalikan kegiatan-kegiatan dibidang perencanaan teknik, produksi, distribusi, dan peralatan teknik.

2) Mengkoordinasikan dan mengendalikan pemeliharaan instalasi produksi sumber mata air tanah.

3) Mengkoordinasikan kegiatan-kegiatan peralatan teknik dan bahan-bahan kimia.

STRUKTUR ORGANISASI PDAM KABUPATEN KLATEN BUPATI

DIREKTUR UTAMA

BADAN PENGAWAS

Direktur Bidang Administrasi & Keuangan

Kasi Keuangan

Kasi Adm. Umum dan Hub Langganan

Kepala Unit Kasi

Prod & Perencanaan

Kasi Transdisbung Direktur

Bidang Teknik

Sub. Seksi Perenc. Keuangan

Sub. Seksi Adm

Umum & Personalia Administrasi Pelaksana Produksi & LabSub. Seksi TrandisbungSub. Seksi

Sub. Seksi Pembukuan

Sub. Seksi

Gudang Pel. LanggananPelaksana Perenc & Pengawasan Sub. Seksi Sub. Seksi Meter Air

Sub. Seksi Rekening

Sub. Seksi

Pelayanan langganan Pelaksana Teknik PemeliharaanSub. Seksi

Sub. Seksi Penagihan

Sub. Seksi Pembaca Meter

Sub. Seksi Kas & Pembayaran

B. LATAR BELAKANG MASALAH

Piutang usaha merupakan aktiva lancar yang sangat penting dalam suatu perusahaan. Seiring dengan berkembangnya teknologi, persaingan di dunia bisnis semakin ketat. Transaksi-transaksi penjualan yang dilakukan secara kredit banyak ditawarkan oleh kaum penjual untuk merebut simpati dari masyarakat. Masyarakat sebagai konsumen akan lebih memilih penjual yang mampu memberikan syarat penjualan secara kredit daripada penjual yang hanya mampu mensyaratkan penjualan tunai. Para penjualpun saling bersaing memberikan syarat kredit yang lebih mudah sebagai strategi pemasarannya.

Piutang usaha merupakan pos yang penting untuk dilaporkan secara tepat di dalam laporan keuangan karena kemampuan penjualan secara kredit mempunyai tuntutan yang semakin besar. Piutang usaha mempunyai sifat yang unik karena mengandung unsur ketidakpastian dalam penagihannya di masa mendatang. Karena sifatnya yang mengandung unsur ketidakpastian tersebut, maka piutang yang disajikan dalam laporan keuangan harus menunjukkan jumlah yang benar-benar dapat direalisasi menjadi kas di masa yang akan datang. Piutang usaha tidak boleh dilaporkan terlalu besar dan kerugian yang mungkin timbul akibat ketaktertagihan piutang harus diantisipasikan dengan wajar, sehingga laporan keuangan dapat digunakan sebagai sumber informasi yang relevan untuk mengambil keputusan.

untuk mendapatkan keuntungan. Penjualan air bersih dilakukan secara kredit sehingga piutang yang timbul dalam PDAM Klaten cukup besar. Untuk itu perlu dibuat suatu pencatatan akuntansi yang tepat agar piutang usaha yang dilaporkan dalam neraca benar-benar menunjukkan nilai yang dimiliki. Oleh karena itu, penulis tertarik untuk membuat Tugas Akhir yang berjudul “ EVALUASI AKUNTANSI PIUTANG USAHA PADA PERUSAHAAN DAERAH AIR MINUM ( PDAM ) KABUPATEN KLATEN “.

C. PERUMUSAN MASALAH

Dari latar belakang masalah di atas penulis dapat merumuskan masalah sebagai berikut.

1. Bagaimanakah akuntansi piutang usaha pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Klaten ?

2. Apakah kelebihan dan kelemahan akuntansi piutang usaha pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Klaten ?

D. TUJUAN PENELITIAN

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut. 1. Mengetahui akuntansi piutang usaha pada Perusahaan Daerah Air Minum

(PDAM) Kabupaten Klaten.

E. MANFAAT PENELITIAN

BAB II

ANALISIS DAN PEMBAHASAN

A. LANDASAN TEORI

1. Pengertian dan Klasifikasi Piutang

Menurut Harnanto (1995 : 159) piutang dalam arti luas meliputi segala macam tuntutan atau klaim kepada pihak ketiga yang pada umumnya akan berakibat adanya penerimaan kas di masa yang akan datang. Sedangkan menurut Baridwan (2004 : 123) piutang diartikan sebagai klaim perusahaan atas uang, barang-barang atau jasa-jasa kepada pihak-pihak yang lain.

Secara garis besar piutang dapat digolongkan menjadi beberapa jenis menurut :

a. Sumber terjadinya piutang 1) Piutang dagang

Piutang dagang yaitu piutang yang timbul dari penjualan barang-barang atau jasa-jasa yang dihasilkan dari kegiatan utama perusahaan.

2) Piutang non dagang

Piutang non dagang yaitu piutang yang timbul bukan dari penjualan barang-barang atau jasa-jasa yang dihasilkan dari kegiatan utama perusahaan. Piutang non dagang dapat timbul dari transaksi-transaksi berikut ini :

a) Perskot dalam kontrak pembelian.

b) Klaim terhadap perusahaan pengangkutan untuk barang-barang yang rusak atau hilang.

c) Klaim terhadap perusahaan asuransi atas kerugian-kerugian yang dipertanggungkan.

d) Klaim terhadap pegawai perusahaan. e) Klaim terhadap restitusi pajak.

f) Tagihan terhadap langganan untuk pengembalian tempat barang ( misal : botol, drum, dan lain-lain).

g) Uang muka pada perusahaan anak. h) Uang muka pada pegawai perusahaan. i) Piutang deviden dan bunga.

j) Piutang pesanan pembelian saham. b. Lamanya tanggal jatuh tempo

1) Piutang Jangka Pendek

a) diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaan, atau

b) dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasikan dalam jangka waktu dua belas bulan dari tanggal neraca, atau

c) berupa kas atau setara kas yang penggunaannya tidak dibatasi. Aktiva yang tidak termasuk dalam kategori di atas diklasifikasikan sebagai aktiva tidak lancar.

2) Piutang Jangka Panjang

Piutang jangka panjang yaitu piutang yang jangka waktu pelunasannya lebih dari satu tahun. Piutang jangka panjang harus disajikan dalam neraca dalam kelompok aktiva tidak lancar, biasanya termasuk sebagai Investasi (jangka panjang).

2. Pengakuan Piutang Usaha

1) Perusahaan telah memindahkan risiko secara signifikan, dan telah memindahkan manfaat kepemilikan barang kepada pembeli.

2) Perusahaan tidak lagi mengelola atau melakukan pengendalian yang efektif atas barang yang dijual.

3) Jumlah pendapatan tersebut dapat diukur dengan andal.

4) Besar kemungkinan manfaat ekonomi yang berhubungan dengan transaksi akan mengalir kepada perusahaan tersebut.

5) Biaya terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Jurnal yang dibuat untuk mengakui adanya piutang usaha adalah sebagai berikut:

Piutang Usaha XXX

Penjualan XXX

3. Estimasi Piutang Tak Tertagih

Menurut Jusup (1999 : 55) ditinjau dari sudut pandang manajemen, adanya kerugian piutang dalam jumlah yang wajar menunjukkan bahwa kebijakan kredit yang ditetapkan perusahaan sudah tepat. Kerugian piutang yang terlalu rendah mengidentifikasikan bahwa kebijakan kredit perusahaan terlalu ketat. Sebaliknya kerugian piutang yang terlalu tinggi diartikan bahwa kebijakan kredit perusahaan terlalu longgar.

Piutang usaha harus disajikan dalam jumlah bersih setelah memperhitungkan estimasi piutang tak tertagih, potongan penjualan, dan retur penjualan. Estimasi piutang tak tertagih perlu dibentuk dengan tujuan sebagai berikut :

Memperhitungkan biaya-biaya yang bersangkutan dengan hasil penjualan, sehingga laba (rugi) periodik yang ditentukan menggambarkan ketelitian dan mendekati ketepatan.

Menunjukkan (taksiran) nilai realisasi dari piutang dagang sebagai suatu sumber ekonomi yang potensial bagi perusahaan.

Dalam menentukan besarnya kerugian piutang dapat dilakukan dengan dua metode :

a. Kerugian piutang dihitung berdasarkan jumlah penjualan.

masa lalu kemudian disesuaikan dengan keadaan tahun yang bersangkutan.

Karena piutang usaha timbul dari penjualan kredit, maka untuk membuat estimasi piutang tak tertagih lebih tepat apabila dilakukan dengan menggunakan presentase dari penjualan secara kredit. Tetapi karena jumlah penjualan terpisah menjadi penjualan tunai dan penjualan kredit menimbulkan kesulitan, maka untuk praktisnya presentase kerugian piutang bisa didasarkan pada jumlah penjualan periode yang bersangkutan.

Taksiran kerugian piutang dapat dijurnal sebagai berikut:

Kerugian Piutang XXX

Cadangan Kerugian Piutang XXX

Dasar dari metode jumlah penjualan ini mengakibatkan penandingan (matching) yang lebih baik antara pendapatan dan biaya, karena dalam metode ini lebih ditekankan pada Laporan Laba/Rugi. b. Kerugian piutang dihitung berdasarkan saldo Piutang Usaha.

Ada tiga cara yang dilakukan dalam perhitungan kerugian piutang atas dasar saldo piutang, yaitu :

1) Jumlah cadangan dinaikkan sampai presentase tertentu dari saldo piutang.

2) Cadangan ditambah dengan presentase tertentu dari saldo piutang. Jumlah kerugian piutang dicatat dari hasil perkalian presentase kerugian piutang dan dikreditkan ke rekening Cadangan Kerugian Piutang tanpa memperhatikan saldo rekening Cadangan Kerugian Piutang

3) Jumlah cadangan dinaikkan sampai suatu jumlah yang dihitung dengan menganalisis umur piutang.

Dalam metode ini masing-masing piutang dianalisis untuk menentukan piutang mana yang telah jatuh tempo. Untuk piutang yang telah jatuh tempo, dibuat pengelompokan berdasarkan lewat waktu jatuh temponya. Setiap pengelompokan umur dianalisis untuk memperkirakan besarnya piutang tak tertagih. Agar saldo akhir Cadangan Kerugian Piutang yang disajikan di neraca adalah sebesar perhitungan tadi, maka harus dibuat penyesuaian terhadap saldo awal Cadangan Kerugian Piutang. Ayat jurnal yang harus di buat untuk menyesuaikan saldo Cadangan Kerugian Piutang adalah sebagai berikut :

a) Apabila Cadangan Kerugian Piutang memiliki saldo awal kredit besarnya sama dengan hasil perhitungan estimasi, maka tidak perlu dibuat jurnal penyesuaian.

Kerugian Piutang XXX

Cadangan Kerugian Piutang XXX (Keduanya sebesar selisih antara saldo awal cadangan dengan hasil perhitungan estimasi).

c) Apabila Cadangan Kerugian Piutang memiliki saldo kredit besarnya lebih dari hasil perhitungan estimasi, maka perlu dibuat jurnal penyesuaian sebagai berikut:

Cadangan Kerugian Piutang XXX

Kerugian Piutang XXX

(Keduanya sebesar selisih antara saldo awal Cadangan Kerugian Piutang dengan hasil perhitungan estimasi).

d) Apabila Cadangan Kerugian Piutang memiliki saldo debet, maka perlu dibuat jurnal penyesuaian sebagai berikut:

Kerugian Piutang XXX

Cadangan Kerugian Piutang XXX (Keduanya sebesar hasil perhitungan estimasi ditambah saldo debet tersebut).

Dasar dari metode saldo piutang usaha akan menghasilkan penaksiran yang lebih baik tentang nilai tunai piutang usaha yang dapat direalisasi. Dalam metode ini akan lebih ditekankan pada penyajian piutang usaha di Neraca.

Piutang usaha merupakan aktiva lancar yang diharapkan akan dapat ditagih dalam jangka waktu satu tahun atau dalam satu siklus operasi normal. Akan tetapi karena satu atau beberapa hal tertentu, piutang usaha tidak mungkin dapat ditagih. Untuk itu perlu dibuat pencatatan untuk membebankan kerugian akibat piutang yang tak dapat ditagih tersebut.

Ada dua metode untuk membebankan kerugian piutang, yaitu: a. Metode penghapusan langsung

Apabila perusahaan menggunakan metode penghapusan langsung, maka jumlah kerugian piutang tidak perlu ditaksir dan dalam pembukuan tidak digunakan rekening Cadangan Kerugian Piutang. Metode penghapusan langsung terjadi jika piutang dari debitur benar-benar dinyatakan tidak tertagih dan dihapuskan. Ketaktertagihan piutang usaha bisa disebabkan karena debitur mengalami kepailitan, kematian, kegagalan untuk memaksakan penagihan secara hukum atau adanya halangan penagihan akibat keterbatasan daya upaya.

Ayat jurnal yang dibuat dengan metode penghapusan langsung adalah :

Kerugian Piutang XXX

Piutang Usaha XXX

laba (rugi) periodik dan piutang dagang yang disajikan di neraca tidak menggambarkan sebesar nilai realisasinya. Hal ini dikarenakan pada metode ini tidak dibentuk Cadangan Kerugian Piutang sebagai rekening penilaiannya dalam piutang dagang.

Penerimaan kembali piutang yang telah dihapus dengan menggunakan metode penghapusan langsung diatur sebagai berikut. 1) Jika kepastian bahwa piutang yang telah dihapuskan akan diterima

pembayarannya, terjadi dalam tahun buku yang sama dengan penghapusanya, maka rekening yang dikredit adalah Kerugian Piutang.

Jurnal untuk mencatat apabila debitur menyatakan akan membayar adalah :

Piutang Usaha XXX

Kerugian Piutang XXX Jurnal untuk mencatat pada saat diterima pembayaran dari debitur adalah :

Kas XXX

Piutang Usaha XXX

piutang itu dihapuskan, maka diberlakukan sebagai Pendapatan Lain-lain.

Jurnal untuk mencatat apabila debitur menyatakan akan membayar adalah :

Piutang Usaha XXX

Pendapatan Lain-lain XXX

Jurnal untuk mencatat pada saat diterima pembayaran dari debitur adalah :

Kas XXX

Piutang Usaha XXX b. Metode Cadangan

Dalam metode ini, setiap akhir periode akan dibuat estimasi mengenai besarnya piutang yang tidak dapat tagih. Apabila dalam suatu periode telah ditemukan bukti yang kuat mengenai ketaktertagihan sebagian atau seluruh piutang, maka piutang tersebut harus dihapuskan. Penghapusan piutang ini merupakan suatu kerugian, pencatatannya tidak dibebankan pada kerugian piutang melainkan ke rekening Cadangan Kerugian Piutang. Hal ini disebabkan karena kerugian piutangnya sudah diatur pada periode sebelumnya.

1) Kerugian piutang tak tertagih ditentukan jumlahnya melalui taksiran dan ditandingkan (matched) dengan penjualan pada periode akuntansi yang sama dengan periode terjadinya penjualan. 2) Jumlah piutang yang ditaksir tidak dapat ditagih dicatat dengan

jurnal :

Kerugian Piutang XXX

Cadangan Kerugian Piutang XXX 3) Kerugian piutang yang sesungguhnya terjadi dapat dihapus dengan

jurnal sebagai berikut :

Cadangan Kerugian Piutang XXX

Piutang Usaha XXX

Metode ini merupakan metode yang disyaratkan dalam Prinsip Akuntansi Berterima Umum karena melaporkan piutang pada nilai bersih yang dapat direalisasikan.

Penerimaan kembali piutang yang telah dihapus dengan menggunakan metode cadangan dapat dicatat dalam jurnal sebagai berikut :

Piutang Usaha XXX

Cadangan Kerugian Piutang XXX

(Untuk mencatat apabila debitur menyatakan akan membayar)

Kas XXX

Piutang Usaha XXX

Kerugian piutang dilaporkan dalam Laporan Laba/Rugi sebagai biaya operasi (biasanya dikelompokkan sebagai biaya penjualan). Sedangkan Cadangan Kerugian Piutang akan dilaporkan sebagai pengurang atas piutang usaha, sehingga piutang akan dilaporkan pada jumlah yang dapat direalisasi.

5. Penilaian dan Pelaporan Piutang Usaha

Piutang usaha disajikan di dalam neraca dalam kelompok Aktiva Lancar. Piutang usaha di dalam neraca dinyatakan sebesar jumlah bruto tagihan dikurangi dengan taksiran jumlah yang tidak dapat diterima. Dari pernyataan tersebut dapat diketahui bahwa untuk melaporkan piutang di dalam neraca adalah sebesar jumlah yang akan direalisasikan yaitu jumlah yang diharapkan akan dapat ditagih.

Karena piutang disusun setiap akhir periode, maka setiap akhir tahun perlu dihitung jumlah kerugian dari piutang-piutang. Kerugian piutang ini dibebankan pada periode yang bersangkutan sehingga dapat dihubungkan antara kerugian piutang dengan penjualan-penjualan yang mengakibatkan timbulnya piutang tersebut.

Untuk dapat menyajikan piutang secara tepat di dalam neraca, maka prinsip akuntansi berterima umum telah memberikan suatu pedoman sebagai berikut.

usaha disajikan di neraca dalam jumlah bruto dikurangi dengan taksiran kerugian tidak tertagihnya piutang.

b. Jika perusahaan tidak membentuk cadangan kerugian piutang usaha, harus dicantumkan pengungkapannya di neraca bahwa saldo piutang usaha tersebut adalah jumlah bersih (neto).

c. Jika piutang usaha bersaldo material pada tanggal neraca harus disajikan rinciannya dalam neraca.

d. Piutang usaha yang bersaldo kredit (terdapat di dalam kartu piutang) pada tanggal neraca harus disajikan dalam kelompok utang lancar. e. Jika jumlahnya material, piutang non usaha harus disajikan terpisah

dari piutang usaha.

B. AKUNTANSI PIUTANG USAHA PADA PDAM KLATEN 1. Klasifikasi Piutang PDAM Klaten.

Berdasarkan Keputusan Menteri Negara Otonomi Daerah No. 8 Tahun 2000 tanggal 10 Agustus 2000 tentang Pedoman Akuntansi PDAM, PDAM Kabupaten Klaten membagi piutang yang dimiliki menjadi:

a. Piutang Usaha

Kelompok pelanggan PDAM Klaten meliputi Pelanggan Sosial, Pelanggan Rumah Tangga, Pelanggan Instansi Pemerintah, Pelanggan Niaga, dan Pelanggan Industri.

b. Piutang Lain-lain

Kelompok piutang lain-lain ini terdiri dari semua piutang yang timbul bukan dari pendapatan usaha pokok PDAM Klaten. Piutang lain-lain ini meliputi Tagihan Non Usaha, Piutang Pajak, Pendapatan yang belum diterima, dan Rupa-rupa Piutang lainnya.

Dalam Rupa-rupa piutang lainnya di dalamnya terdapat piutang kepada pegawai dan piutang kepada koperasi. Piutang kepada pegawai dan piutang kepada koperasi ini merupakan piutang jangka panjang. Piutang kepada pegawai jangka waktu penagihannya 2 tahun sampai dengan 3 tahun, sedangkan piutang kepada koperasi jangka waktu penagihannya adalah 8 tahun. Jadi kedua jenis piutang ini merupakan piutang jangka panjang.

2. Pengakuan Piutang Usaha PDAM Klaten

meter pelanggan diserahkan kepada unit kerja yang menangani pembuatan rekening, kemudian membukukan DSMP ke dalam Kartu Perhitungan rekening (KPR). Dari KPR ini akan dilakukan penghitungan pemakaian air secara cermat dan benar.

Setelah dilakukan penghitungan, akan dibuat Rekening dan Daftar Rekening Air yang Harus Ditagih (DRD) serta rekapitulasi per blok atau golongan pelanggan. DRD ini dicocokkan kebenarannya dengan KPR dan kemudian disahkan oleh Direksi. Salah satu salinan DRD dan rekapitulasi per blok atau golongan yang telah disahkan ini diserahkan kepada bagian akuntansi.

Pengakuan piutang rekening air adalah saat diterbitkan Daftar Rekening Air yang Harus Ditagih (DRD). Pengakuan piutang rekening air ini dicatat sebagai berikut :

Piutang rekening air XXX

Pendapatan penjualan air XXX

Pada saat menerima pembayaran atas piutang rekening air, berdasarkan Laporan Penerimaan Penagihan Air (LPP-A) dibuat jurnal sebagai berikut :

Kas/Bank XXX

Piutang rekening air XXX Cadangan Dana Meter XXX

pelanggan terdapat salah satu komponen/item rekening air yang disebut sebagai Biaya Dana Meter. Biaya Dana Meter dimaksudkan untuk pemeliharaan dan penggantian meter air pelanggan. Oleh PDAM Klaten penerimaan tersebut tidak dapat diakui sebagai pendapatan akan tetapi diakui sebagai sebagai kewajiban dalam perkiraan Cadangan Dana Meter. Cadangan Dana Meter yang dihimpun dari pelanggan tersebut digunakan untuk mengganti meter air pelanggan setiap 5 tahun sekali.

Pengakuan pendapatan piutang rekening non air adalah sebagai berikut.

a. Pengakuan pendapatan non air dari pembayaran biaya pendaftaran. Untuk mendapatkan pelayanan air bersih dari PDAM Klaten, seseorang dapat melakukan permohonan untuk berlangganan. Pada saat mengajukan permohonan untuk berlangganan, pemohon harus membayar biaya pendaftaran. Salah satu salinan kuitansi pembayaran ini disampaikan ke bagian pembukuan untuk dicatat. Bagian pembukuan kemudian mencatat dalam Jurnal Penerimaan Kas sebagai berikut.

Kas/Bank XXX

Pendapatan non air XXX

b. Pengakuan pendapatan non air dari kontrak pemasangan sambungan baru.

pemohon. Kemudian berdasarkan hasil pemeriksaan tersebut, dibuatlah perencanaan teknik dan taksiran biaya pemasangan. Perencanaan teknik dan taksiran biaya pemasangan yang telah disahkan Diretur Teknik, akan disampaikan kepada pemohon. Setelah menerima taksiran biaya, pemohon harus menandatangani Surat Pernyataan Pelanggan (SPP). SPP ini merupakan kontrak yang berisi pernyataan kesanggupan pelanggan untuk menanggung biaya pemasangan sambungan baru. Setelah pemasangan sambungan baru terselesaikan, maka pembayarannya dapat dilakukan baik secara tunai maupun kredit.

1) Pengakuan pendapatan non air untuk pembayaran tunai.

Jika dalam SPP pemohon menyatakan bahwa setelah pemasangan sambungan baru selesai pemohon akan membayar secara tunai, maka bagian pembukuan langsung mengakui pendapatan berdasarkan SPP dan membukukan dalam jurnal sebagai berikut :

Piutang rekening non air XXX

Pendapatan non air XXX

Pada saat menerima pembayaran dari pelanggan, maka bagian pembukuan akan melakukan pencatatan dalam Jurnal Penerimaan Kas sebagai berikut :

Kas/Bank XXX

2) Pengakuan pendapatan untuk pembayaran secara kredit.

Jika dalam SPP pemohon menyatakan akan membayar secara kredit, maka pemohon harus membayar uang muka yang besarnya minimal 30 % dari total pemasangan sambungan baru. Uang muka ini harus dibayarkan setelah pemasangan sambungan baru selesai. Pada saat menerima SPP, PDAM Klaten mengakui pendapatan non air sebesar biaya yang disetujui oleh pemohon dan mengakui piutang rekening non air sebesar uang muka yang akan diterima, sedangkan sisa biaya yang akan dibayar pemohon yaitu sebesar 70 %, belum diakui sebagai Piutang rekening non air, tetapi sebagai Sambungan baru yang akan diterima. Berdasarkan salinan SPP tersebut, yaitu sebesar 30 % yang akan dibayarkan oleh pelanggan sebagai uang muka, bagian pembukuan mencatat dalam jurnal sebagai berikut :

Piutang rekening non air XXX

Pendapatan non air XXX

Biaya pemasangan sambungan baru yang telah disepakati dapat dibayar secara angsuran, yaitu sebesar 70 % akan dibukukan dalam Jurnal Umum sebagai berikut.

Sambungan baru yang akan diterima XXX

Pendapatan non air XXX

Kemudian berdasarkan kuitansi tagihan dan Bukti Jurnal Umum di atas akan dibuat pembukuan dalam Jurnal Umum dengan jumlah sebesar angsuran setiap bulan. Jurnal tersebut adalah :

Piutang rekening non air XXX

Sambungan baru yang akan diterima XXX

Setelah dibuat jurnal di atas, maka pada saat PDAM Kabupaten Klaten menerima pembayaran angsuran dibuat ayat jurnal dalam Jurnal Penerimaan Kas/Bank sebagai berikut.

Kas / Bank XXX

Piutang Rekening non air XXX 3. Estimasi Piutang Tak Tertagih pada PDAM Klaten

Dalam menentukan besarnya penyisihan untuk piutang tak tertagih, perusahaan membuat pengelompokan piutang menurut umurnya (aging schedule) pada tiap akhir tahun. Berdasarkan Keputusan Menteri Negara Otonomi Daerah Nomor 8 Tahun 2000 tanggal 10 Agustus 2000, tentang Pedoman Akuntansi PDAM, besarnya presentase untuk penyisihan piutang ditentukan sebagai berikut.

a. Di atas 3 bulan s.d 6 bulan : 30 % b. Di atas 6 bulan s.d 1 tahun : 50 % c. Di atas 1 tahun s.d 2 tahun : 75 % d. Di atas 2 tahun : 100 %

piutang tak tertagih dan dapat diusulkan kepada Badan Pengawas untuk dihapus, serta dikeluarkan dari pembukuan, tetapi tetap dicatat secara

extra comptable dan diusahakan penagihannya.

Penyisihan piutang tersebut di atas dikecualikan bagi tagihan kepada seluruh instansi pemerintah dan TNI / POLRI. Hal itu dilakukan, karena PDAM Kabupaten Klaten merasa yakin bahwa piutang yang berasal dari Instansi Pemerintah pasti akan terbayarkan suatu saat nanti. Dalam hal kejadian-kejadian khusus, misalnya ada pembongkaran daerah pemukiman tertentu untuk pembangunan, tagihan-tagihan tersebut sudah dapat diusulkan penghapusannya walaupun belum memenuhi ketentuan di atas.

4. Akuntansi Piutang Tak Tertagih pada PDAM Klaten

Pembentukan Penyisihan piutang rekening air dilakukan pada akhir tahun setelah perusahaan melakukan opname rekening air dan membuat Daftar Umur Piutang berdasarkan ketentuan yang berlaku. Kemudian berdasarkan Daftar Umur Piutang yang telah dibuat, bagian pembukuan akan membukukan penyesuaian Penyisian piutang rekening air dalam Jurnal Umum sebagai berikut :

Biaya penyisihan piutang XXX

Penyisihan piutang rekening air XXX Sedangkan untuk penyesuaian piutang rekening non air dibukukan sebagai berikut:

Penyisihan piutang rekening non air XXX Sebesar 75 % dari piutang yang telah berumur di atas 1 tahun sampai dengan 2 tahun dan sebesar 100 % dari piutang yang telah berumur di atas 2 tahun, diklasifikasikan sebagai piutang ragu-ragu dan dibuat jurnal sebagai berikut.

Piutang ragu-ragu XXX

Piutang rekening air XXX

Sedangkan untuk piutang rekening non air adalah sebagai berikut.

Piutang ragu-ragu XXX

Piutang rekening non air XXX

Khusus untuk piutang yang telah berumur di atas 2 tahun yang sebelumnya diklasifikasikan sebagai piutang ragu-ragu, dimasukkan ke dalam Daftar Normatif dan diajukan kepada Badan Pengawas untuk dihapus.

Kemudian apabila penghapusan piutang berdasarkan Daftar Normatif tersebut telah disetujui Badan Pengawas, maka akan dibuatkan Surat Keputusan Direksi tentang penghapusan piutang. Berdasarkan Surat Keputusan Direksi tersebut, dibuat ayat jurnal sebagai berikut.

Penyisihan piutang rekening air XXX

Piutang ragu-ragu XXX

Penyisihan piutang rekening non air XXX

Piutang ragu-ragu XXX

Piutang ragu-ragu digunakan oleh PDAM Kabupaten Klaten sebagai rekening sementara untuk mengklasifikasikan piutang yang mempunyai kemungkinan besar tidak tertagih. Jika pengajuan penghapusan piutang kepada Badan Pengawas tidak disetujui, maka piutang ragu-ragu yang telah dimunculkan dalam jurnal pada waktu pengklasifikasian piutang ragu-ragu tetap dicatat tidak dihapus dan akan diajukan lagi pada tahun berikutnya.

Jika terdapat pembayaran atas piutang yang telah dihapuskan, PDAM Klaten memperlakukan penerimaan tersebut sebagai Pendapatan Lain-lain tahun berjalan. Kemudian berdasarkan Daftar Piutang yang telah dihapuskan dan kuitansi pembayaran piutang yang telah dihapus tersebut, bagian pembukuan akan mencatat penerimaan kas tersebut dalam Jurnal Penerimaan Kas sebagai berikut.

Kas/Bank XXX

Pendapatan lain-lain XXX

5. Penilaian dan Pelaporan Piutang Usaha pada PDAM Klaten

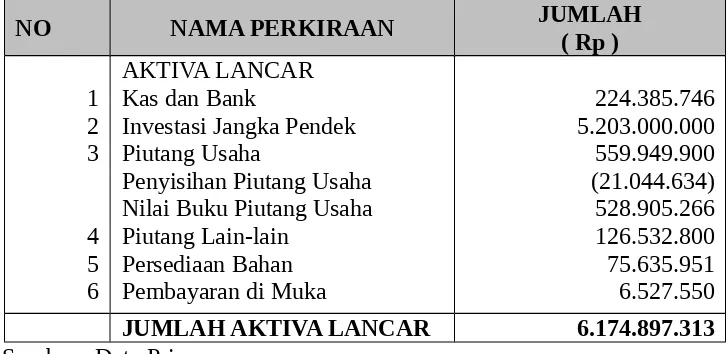

Tabel 2.1

PDAM KABUPATEN KLATEN NERACA ( Bagian Aktiva Lancar )

Tanggal 31 Desember 2004

NO NAMA PERKIRAAN JUMLAH

( Rp ) 1 2 3 4 5 6 AKTIVA LANCAR Kas dan Bank

Investasi Jangka Pendek Piutang Usaha

Penyisihan Piutang Usaha Nilai Buku Piutang Usaha Piutang Lain-lain

Persediaan Bahan Pembayaran di Muka

224.385.746 5.203.000.000 559.949.900 (21.044.634) 528.905.266 126.532.800 75.635.951 6.527.550

JUMLAH AKTIVA LANCAR 6.174.897.313

Sumber : Data Primer

C. EVALUASI AKUNTANSI PIUTANG USAHA PADA PDAM KLATEN 1. Evaluasi Klasifikasi Piutang Usaha

air dan unsur pendapatan lainnya yang termasuk dalam tagihan rekening air. Piutang rekening air diakui pada saat Rekening Air diterbitkan. Piutang rekening non air adalah semua bentuk tagihan yang bukan berasal dari piutang rekening penjualan air.

Klasifikasi piutang yang dibuat oleh PDAM Klaten sudah wajar, Piutang rekening air dan Piutang rekening non air berasal dari kegiatan utama perusahaan yaitu dari penjualan air. Oleh karena itu piutang tersebut layak untuk digolongkan sebagai Piutang Usaha.

PDAM Klaten juga menggolongkan piutangnya berdasarkan kelompok pelanggan, antara lain sebagai berikut :

a. Piutang pelanggan sosial.

b. Piutang pelanggan rumah tangga. c. Piutang pelanggan Instansi Pemerintah. d. Piutang pelanggan niaga.

e. Piutang pelanggan industri.

Di samping Piutang Usaha, PDAM Klaten juga memiliki Piutang Lain-lain. Piutang Lain-lain adalah piutang yang timbul bukan dari kegiatan usaha utama perusahaan. Piutang Lain-lain ini terdiri dari :

a. Tagihan Non Usaha

Piutang ini terdiri dari tagihan-tagihan kepada pihak ketiga yang bukan berasal dari kegiatan utama PDAM Klaten, tetapi tagihan mengakibatkan suatu pendapatan pada PDAM Klaten. Tagihan non usaha ini seperti tagihan atas penjualan barang-barang bekas dan sebagainya.

b. Piutang Pajak

Piutang pajak ini merupakan selisih lebih (PPh Pasal 31) antara pembayaran di muka Pajak Penghasilan dengan Pajak Penghasilan Badan yang terkena atas Laba Kena Pajak menurut ketentuan pajak. c. Pendapatan yang Belum Diterima

Piutang ini meliputi pendapatan periodik (sewa, bunga, dan sebagainya) yang telah menjadi hak PDAM Klaten akan tetapi belum diterima pembayarannya sampai pada saat penyusunan neraca.

d. Rupa-Rupa Piutang Lainnya

piutang kepada pegawai dan piutang kepada koperasi. Kedua piutang tersebut tergolong sebagai piutang jangka panjang karena jangka waktu penagihannya lebih dari satu tahun.

Klasifikasi yang telah dilakukan PDAM Klaten atas Piutang Lain-lain ini sudah wajar. Piutang yang timbul dari transaksi di luar usaha utama perusahaan telah diklasifikasikan secara tepat di dalam Piutang Lain-lain. Seluruh piutang yang dimiliki PDAM Klaten baik itu Piutang Usaha maupun Piutang Lain-lain adalah piutang jangka pendek, yang jangka waktu penagihannya kurang dari satu tahun. Namun kenyataannya di dalam Piutang lain-lain tersebut terdapat piutang jangka panjang yang tergolong dalam Rupa-rupa piutang lainnya yaitu piutang kepada pegawai dan piutang kepada koperasi.

Untuk lebih baiknya, maka perusahaan seharusnya tidak memasukkan piutang kepada pegawai dan piutang kepada koperasi ke dalam Rupa-rupa piutang lainnya. Alangkah baiknya kalau perusahaan mengklasifikasikan tersendiri untuk kedua piutang tersebut ke dalam kelompok Piutang jangka panjang mengingat jangka waktu penagihan dari kedua piutang tersebut adalah lebih dari satu tahun

2. Evaluasi Pengakuan Piutang Usaha

Piutang Usaha dikelompokkan menjadi Piutang rekening air dan Piutang rekening non air.

a. Pengakuan Piutang Rekening Air

Piutang rekening air berasal dari penjualan air dan unsur pendapatan lain yang termasuk dalam tagihan rekening air. Piutang rekening air diakui bersamaan dengan pengakuan pendapatan penjualan air yaitu pada saat rekening air diterbitkan. Rekening air menunjukkan besarnya uang yang harus dibayar oleh pelanggan. Dalam rekening air ini terdapat empat unsur pendapatan, antara lain : 1) Harga air

Harga air adalah biaya untuk menghasilkan air ditambah dengan keuntungan yang diharapkan oleh perusahaan.

2) Jasa Administrasi

Jasa administrasi adalah biaya yang berkaitan dengan pencetakan rekening air dan sebagainya.

3) Tunjangan Beban Air

Tunjangan beban air adalah biaya tetap yang dibebankan kepada pelanggan setiap bulan.

4) Pendapatan Penjualan Air lainnya

Semua unsur pandapatan di atas diakui sebagai unsur piutang usaha. Pengakuan semua unsur pendapatan tersebut sudah wajar karena semua unsur pendapatan tadi berkaitan langsung dengan penjualan air. Keempat unsur pandapatan yang ditagihkan kepada pelanggan tersebut sudah wajar untuk laporkan sebagai piutang usaha.

Piutang rekening air diakui bersamaan dengan pengakuan pendapatan, yaitu setelah air telah diberikan dan rekening air diterbitkan. Dalam PSAK No. 23 tentang Pendapatan, Ikatan Akuntan Indonesia mensyaratkan bahwa pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut telah terpenuhi :

1) Perusahaan telah memindahkan risiko secara signifikan, dan telah memindahkan manfaat kepemilikan barang kepada pembeli.

2) Perusahaan tidak lagi mengelola atau melakukan pengendalian yang efektif atas barang yang dijual.

3) Jumlah pendapatan tersebut dapat diukur dengan andal.

4) Besar kemungkinan manfaat ekonomi yang berhubungan dengan transaksi akan mengalir kepada perusahaan tersebut.

5) Biaya terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

perusahaan kepada pelanggan, diakui apabila syarat-syarat pengakuan pendapatan atas penjualan barang dipenuhi seluruhnya. PDAM Kabupaten Klaten mengakui piutang rekening air saat rekening air diterbitkan, hal ini dilakukan oleh bagian pembukuan untuk mencatat piutang yang akan ditagihkan. Pengakuan pendapatan yang dilakukan tersebut sudah tepat apabila dilakukan pada saat rekening air diterbitkan. Kelima syarat pengakuan pendapatan yang disyaratkan oleh IAI, telah dipenuhi setelah Daftar Rekening yang Harus Ditagih disahkan oleh Direksi yang kemudian diterbitkan. Dokumen sumber yang digunakan adalah Daftar Rekening yang Harus Ditagih.

Pada saat mencatat penerimaan pembayaran atas piutang rekening air, pencatatan yang dilakukan oleh PDAM Klaten sudah tepat. Ayat jurnal yang dibuat PDAM Klaten telah sesuai dengan Prinsip Akuntansi Berterima Umum.

b. Pengakuan Piutang Rekening Non Air

Piutang rekening non air meliputi tagihan-tagihan di luar piutang rekening air. PDAM Klaten menentukan bahwa piutang rekening non air timbul dari pemasangan sambungan baru. Atas dasar permintaan dari pelanggan untuk berlangganan, petugas pelayanan pelanggan akan mensurvey lokasi calon pelanggan. Setelah dilakukan survey lokasi, dibuatlah taksiran biaya pemasangan sambungan baru. Taksiran biaya pemasangan sambungan baru akan diberikan kepada pemohon.

Setelah pemohon menyetujui taksiran biaya pemasangan sambungan baru tersebut pemohon harus membuat Surat Pernyataan Pelanggan. Dalam SPP itu pelanggan menandatangani kontrak yang berisi kesanggupan dari pemohon untuk membayar biaya pemasangan sambungan baru. Biaya pemasangan sambungan baru harus dibayar oleh pemohon setelah proses pemasangan sambungan baru tersebut telah terselesaikan.

1) Pengakuan pendapatan untuk pembayaran secara tunai.

perusahaan akan mengakui Piutang rekening non air. Pengakuan piutang ini adalah pada saat ditandatanganinya kontrak dalam SPP. Praktik pengakuan piutang pada PDAM Klaten ini kurang tepat dan tidak sesuai dengan syarat pengakuan pendapatan yang disyaratkan oleh IAI. Pada saat kontrak ditandatangani, syarat pengakuan pendapatan tersebut belum sepenuhnya terpenuhi. Perusahaan belum memindahkan risiko signifikan dan belum memindahkan manfaat kepemilikan barang kepada pemohon. Perusahaan masih mengelola atau masih melakukan pengendalian secara efektif atas barang yang dijual. Seharusnya perusahaan mengakui pendapatan bersamaan juga dengan pengakuan piutang, yaitu pada saat perusahaan telah selesai dalam pemasangan sambungan baru. Sedangkan Jurnal Umum yang di buat pada saat mengakui timbulnya piutang rekening non air yang pembayarannya dilakukan secara tunai tersebut sudah benar, hanya saja waktu pencatatannya saja kurang tepat.

2) Pengakuan pendapatan untuk pembayaran secara kredit

Sambungan baru yang akan diterima. Jurnal untuk mengakui pendapatan ini adalah :

Sambungan baru yang akan diterima XXX

Pendapatan non air XXX

Angsuran biaya pemasangan sambungan baru akan ditagih setiap bulan oleh petugas penagihan. Setiap bulan PDAM Klaten menerbitkan Surat Tagihan Pembayaran Biaya Pemasangan Sambungan Baru. Piutang rekening non air diakui pada saat Surat Tagihan Pembayaran Biaya Pemasangan Sambungan Baru diterbitkan. Ayat jurnal yang dibuat adalah sebagai berikut.

Piutang rekening non air XXX

Sambungan baru yang akan diterima XXX Kesalahan yang dilakukan oleh PDAM Klaten adalah pada saat mengakui pendapatan. IAI mensyaratkan lima kondisi yang harus dipenuhi apabila pendapatan akan diakui. Pengakuan pendapatan lebih tepat diakui pada saat pemasangan sambungan baru telah selesai dilakukan.

oleh pelanggan tersebut jangka waktu pelunasannya lebih dari satu tahun.

Pada saat mencatat penerimaan kas pembayaran Piutang rekening non air, ayat jurnal yang dibuat oleh PDAM Klaten adalah sebagai berikut.

Kas/Bank XXX

Piutang rekening non air XXX Jurnal tersebut telah memenuhi ketentuan Prinsip Akuntansi Berterima Umum.

3. Evaluasi Estimasi Piutang Tak Tertagih

Untuk menentukan besarnya penyisihan untuk mengantisipasi adanya piutang tak tertagih, pada tiap akhir tahun PDAM Klaten membuat pengelompokan piutang usaha berdasarkan umurnya sebagai dasar perhitungannya. Dalam Keputusan Menteri Negara Otonomi Daerah No. 8 Tahun 2000 tentang Pedoman Akuntansi PDAM, besarnya penyisihan untuk piutang tak tertagih pada akhir tahun ditentukan sebagai berikut :

a. Di atas 3 bulan s.d 6 bulan : 30 % b. Di atas 6 bulan s.d 1 tahun : 50 % c. Di atas 1 tahun s.d 2 tahun : 75 % d. Di atas 2 tahun : 100 %

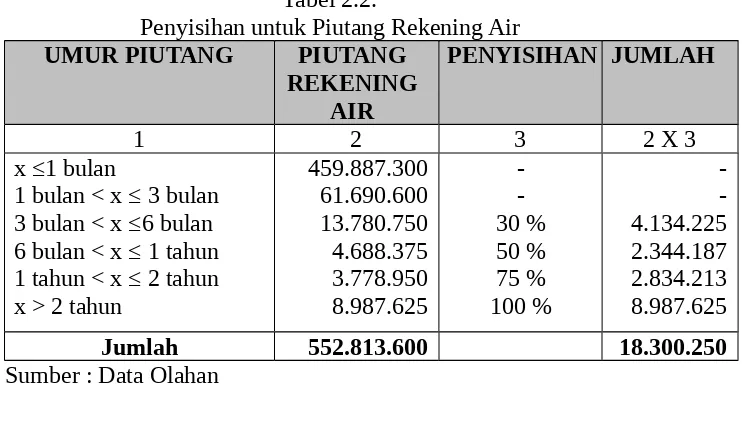

Tabel 2.2.

Penyisihan untuk Piutang Rekening Air

UMUR PIUTANG PIUTANG

REKENING AIR

PENYISIHAN JUMLAH

1 2 3 2 X 3

x ≤1 bulan

1 bulan < x ≤ 3 bulan 3 bulan < x ≤6 bulan 6 bulan < x ≤ 1 tahun 1 tahun < x ≤ 2 tahun x > 2 tahun

459.887.300 61.690.600 13.780.750 4.688.375 3.778.950 8.987.625 -30 % 50 % 75 % 100 % -4.134.225 2.344.187 2.834.213 8.987.625

Jumlah 552.813.600 18.300.250

Sumber : Data Olahan

Tabel 2.3

Penyisihan untuk Piutang Rekening Non Air

UMUR PIUTANG PIUTANG

REKENING NON AIR

PENYISIHAN JUMLAH

1 2 3 2 x 3

x ≤1 bulan

1 bulan < x ≤ 3 bulan 3 bulan < x ≤6 bulan 6 bulan < x ≤ 1 tahun 1 tahun < x ≤ 2 tahun x > 2 tahun

465.450 217.450 112.500 717.500 1.802.500 3.820.900 -30 % 50 % 75 % 100 % -33.750 358.750 1351.875 3.820.900

Jumlah 7.136.300 5.565.275

Sumber : Data Olahan

[image:45.595.149.511.364.547.2]Piutang rekening non air adalah sebesar Rp 5.565.275. Jadi selisihnya adalah Rp 60.000.

PDAM Klaten terdapat kesalahan dalam penghitungan besarnya penyisihan baik untuk Piutang rekening air dan Piutang rekening non air. Penyisihan yang dilaporkan dalam Neraca PDAM Klaten terlalu kecil Rp 2.820.891. Kesalahan ini akan mengakibatkan Piutang yang dilaporkan PDAM Klaten terlalu besar, akibatnya Aktiva yang dilaporkan juga terlalu besar. Kesalahan tersebut juga mengakibatkan Kerugian Piutang yang dilaporkan terlalu kecil, akibatnya laba yang dilaporkan pada PDAM Klaten menjadi terlalu besar.

PDAM Klaten mengakui kerugian akibat piutang tak tertagih dengan menggunakan metode cadangan. Metode yang digunakan oleh PDAM Klaten tersebut telah sesuai dengan Prinsip Akuntansi Berterima Umum, karena membandingkan pendapatan dengan beban periode berjalan dengan tepat daripada menggunakan metode penghapusan langsung.

Metode analisis umur piutang akan dapat memberikan pendekatan yang lebih memuaskan untuk menilai piutang pada jumlah bersih yang dapat direaliasikan. Data yang dikembangkan melalui analisis umur piutang sangat berguna bagi manajemen untuk tujuan analisis kredit dan pengendalian kredit.

4. Evaluasi Akuntansi Piutang Tak Tertagih

PDAM Klaten mencatat pembentukan penyisihan atau cadangan kerugian piutang untuk piutang tak tertagih pada tiap akhir tahun. Pembentukan penyisihan piutang rekening air dilakukan setelah perusahaan melakukan opname rekening air dan membuat Daftar Umur Piutang. Pembentukan penyisihan piutang rekening air dicatat dalam jurnal umum sebagai berikut :

Biaya penyisihan piutang XXX

Penyisihan piutang rekening air XXX

Sedangkan untuk penyisihan piutang rekening non air adalah sebagai berikut :

Biaya penyisihan piutang XXX

Penyisihan piutang rekening non air XXX

berumur lebih dari 2 tahun, dengan membuat jurnal untuk piutang rekening air sebagai berikut.

Piutang ragu-ragu XXX

Piutang rekening air XXX

Untuk piutang rekening non air dibuat jurnal sebagai berikut. Piutang ragu-ragu XXX

Piutang rekening non air XXX

Pengakuan piutang ragu-ragu yang diterapkan pada PDAM Klaten tersebut tidak disyaratkan oleh Prinsip Akuntansi Berterima Umum. Oleh sebab itu, untuk lebih efisiennya maka pada waktu pengklasifikasian piutang yang mempunyai kemungkinan besar tidak tertagih tidak perlu dibuat jurnal seperti di atas, cukup dengan mencatatnya dalam Daftar Normatif. Khususnya untuk piutang yang berumur di atas 2 tahun. Jika badan pengawas menyetujui untuk menghapus dibuat jurnal sebagai berikut.

Penyisihan piutang rekening air XXX

Piutang rekening air XXX

Untuk penghapusan piutang rekening non air jurnalnya adalah : Penyisihan piutang rekening non air XXX

Piutang rekening non air XXX

tersebut sebagai Pendapatan Lain-lain tahun berjalan. Penerimaan tersebut oleh bagian pembukuan dicatat sebagai berikut :

Kas/Bank XXX

Pendapatan Lain-lain XXX

Pengakuan pendapatan yang dilakukan oleh PDAM Klaten ini kurang tepat. Piutang yang diterima pembayarannya tersebut sudah diakui sebagai pendapatan pada saat piutang itu timbul. Penerimaan piutang yang telah dihapuskan tersebut tidak boleh diakui sebagai pendapatan lain-lain tahun berjalan. Prinsip Akuntansi Berterima Umum tidak mensyaratkan adanya pengakuan pendapatan dari penerimaan pembayaran atas piutang yang telah dihapuskan. Untuk mencatat penerimaan kembali dari piutang yang telah dihapuskan, terlebih dahulu dimunculkan kembali piutang yang telah dihapuskan sebesar jumlah pembayaran yang diterima. Untuk memunculkan kembali piutang rekening air yang telah dihapus perlu dibuat ayat jurnal sebagai berikut.

Piutang rekening air XXX

Penyisihan piutang tak tertagih XXX

Sedangkan untuk piutang rekening non air piutang yang telah dihapuskan dimunculkan sebagai berikut :

Piutang rekening non air XXX

Penyisihan piutang tak tertagih XXX

Kas/Bank XXX

Piutang rekening air XXX

Untuk piutang rekening non air dicatat sebagai berikut :

Kas/Bank XXX

Piutang rekening non air XXX 5. Evaluasi Penilaian dan Pelaporan Piutang Usaha

PDAM Klaten melaporkan piutang pada nilai tunai yang dapat direalisasikan. Untuk melaporkan piutang usaha pada nilai yang dapat direalisasi, maka dibuatlah penyisihan untuk piutang yang mempunyai kemungkinan tak tertagih. Penerapan kebijakan akuntansi yang dilakukan PDAM Klaten ini sudah wajar sesuai dengan Prinsip Akuntansi Berterima Umum. PDAM Klaten tidak mengantisipasikan potongan dagang dan retur penjualan, karena baik potongan penjualan maupun retur penjualan hampir tidak mungkin terjadi dalam transaksi yang dilakukan oleh PDAM Klaten.

Pada penjelasan Pos-pos Neraca dan Laporan Laba/Rugi, PDAM Klaten menyajikan rincian piutang usaha berdasarkan kelompok pelanggan seperti yang terlihat dalam Tabel 2.4. Kemudian Pos-pos Neraca dan Laporan Laba/Rugi tersebut juga dijelaskan pengelompokkan piutang usaha berdasarkan kelompok umur, yang dapat dilihat dalam Tabel 2.5.

Tabel 2.4

Piutang Usaha Berdasarkan Kelompok Pelanggan Tanggal 31 Desember 2004

KELOMPOK

PELANGGAN AIR NON AIR JUMLAH %

Sosial Rumah tangga Instansi Pemerintah Niaga Industri 13.294.100 383.295.675 57.439.875 87.231.400 11.552.550 -5.898.800 60.000 480.000 697.500 13.294.100 389.194.475 57.499.875 87.711.400 12.250.050 2,37 69.51 10,27 15,66 2,19 Sub Jumlah Penyisihan Piutang 552.813.600 (15.539.359) 7.136.300 (5.505.275) 559.949.900 (21.044.634) 100 (3,76)

Jumlah 573.274.241 1.631.025 538.905.266 96,24

Sumber : Data Primer

Tabel 2.5

Piutang Usaha Berdasarkan Kelompok Umur Tanggal 31 Desember 2004

KELOMPOK UMUR AIR NON AIR JUMLAH %

x ≤1 bulan

1 bulan < x ≤ 3 bulan 3 bulan < x ≤ 6 bulan 6 bulan < x ≤ 1 tahun 1 tahun < x ≤ 2 tahun x > 2 tahun

459.887.300 61690.600 13.780.750 4.688.375 3.778.950 8.987.625 465.450 217.150 112.500 717.500 1.802.500 3.820.900 460.352.750 61.908.050 13.893.250 5.405.875 5.581.450 12.808.525 82,21 11,05 2,48 0,97 1,00 2,29 Sub Jumlah Penyisihan 552.813.600 (15.539.359) 7.136.300 (5.505.275) 559.949.900 (21.044.634) 100 (3,76)

Jumlah 537.274.241 1.631.025 538.905.266 96,24

BAB III TEMUAN

Dari hasil Evaluasi Akuntansi Piutang Usaha pada PDAM Kabupaten Klaten, penulis menemukan adanya beberapa kelebihan dan kelemahan. Adapun kelebihan dan kelemahan tersebut antara lain sebagai berikut.

A. Kelebihan

23 tentang Pendapatan, telah terpenuhi setelah Daftar Rekening Air yang Harus Ditagih disahkan oleh Direksi dan kemudian diterbitkan.

2. Jurnal-jurnal yang dibuat oleh PDAM Kabupaten Klaten untuk mencatat penerimaan atas pembayaran piutang rekening air dan piutang rekening non air telah memenuhi ketentuan prinsip akuntansi berterima umum. 3. PDAM Kabupaten Klaten telah mengakui kerugian akibat piutang tak

tertagih dengan menggunakan metode cadangan. Metode ini telah sesuai dengan prinsip akuntansi berterima umum, karena telah membandingkan antara pendapatan dan beban periode berjalan dan melaporkan piutang pada nilai bersih yang dapat direalisasi.

4. PDAM Kabupaten Klaten telah melaporkan piutang pada nilai yang dapat direalisasi. Untuk melaporkan piutang usaha pada nilai yang dapat direalisasi ini, maka dibuatlah penyisihan untuk piutang usaha yang mempunyai kemungkinan tidak dapat ditagih. Dalam menentukan besarnya penyisihan piutang yang tidak dapat ditagih, PDAM Kabupaten Klaten menggunakan analisis umur piutang.

B. Kelemahan

1. PDAM Kabupaten Klaten tidak mengklasifikasikan piutang yang dimilikinya berdasarkan jangka waktunya. Padahal PDAM Kabupaten Klaten tidak hanya memiliki piutang jangka pendek tapi juga memiliki piutang jangka panjang, yaitu piutang kepada koperasi dan piutang kepada pegawai. Perusahaan mengelompokkan piutang kepada pegawai dan piutang kepada koperasi ke dalam kelompok Rupa-rupa piutang lainnya,

dimana rupa-rupa piutang lainnya ini masuk ke dalam Piutang lain-lain. Dalam piutang lain-lain ini masih bersatu antara piutang jangka pendek dan jangka panjang.

2. Dalam praktik pengakuan piutang tentang pemasangan sambungan baru yang pembayarannya dilakukan secara tunai kurang tepat dilakukan oleh perusahaan dan tidak sesuai dengan syarat pengakuan pendapatan yang disyaratkan oleh IAI. Karena pada saat kontrak tentang kesanggupan pemohon untuk membayar biaya pemasangan sambungan baru ditandatangani, syarat pengakuan pendapatan belum seluruhnya dipenuhi. Perusahaan belum memindahkan manfaat kepemilikan barang kepada pemohon dan perusahaan masih melakukan pengendalian secara efektif atas barang yang dijual, karena pada saat itu pemasangan sambungan baru belum selesai dilakukan.

3. PDAM Kabupaten Klaten telah salah dalam melakukan perhitungan besarnya penyisihan untuk piutang tak tertagih baik untuk rekening air maupun rekening non air di tahun 2004 ini. Kesalahan ini mengakibatkan penyisihan untuk piutang tak tertagih yang dilaporkan di neraca terlalu kecil.

diterima pembayarannya tersebut sudah diakui sebagai pendapatan pada saat piutang tersebut timbul.

5. PDAM Kabupaten Klaten tidak membuat cadangan kerugian piutang untuk piutang yang berasal dari Instansi Pemerintah, karena perusahaan yakin bahwa piutang yang berasal dari pemerintah suatu saat pasti akan terbayarkan. Hal ini kurang tepat dilakukan oleh PDAM Kabupaten Klaten karena Instansi Pemerintah juga bisa saja tidak melunasi hutangnya kepada PDAM Klaten karena faktor-faktor tertentu yang tidak dapat diprediksi sehingga menyebabkan piutang tersebut tidak dapat ditagih. Oleh karena itu, maka setiap kelompok pelanggan harus tetap dicadangkan sesuai dengan umur piutang masing-masing, sehingga keakuratan dari akuntansi piutang usaha pada PDAM Kabupaten Klaten dapat terjaga dan Piutang Usaha dapat dilaporkan secara tepat di dalam laporan keuangan.

BAB IV REKOMENDASI

A. Kesimpulan

1. PDAM Kabupaten Klaten telah memisahkan antara piutang yang berasal dari kegiatan utama perusahaan dengan piutang yang berasal dari luar kegiatan utama perusahaan. PDAM Kabupaten Klaten mengklasifikasikan piutang yang berasal dari kegiatan utama perusahaan sebagai Piutang usaha dan piutang yang berasal dari luar kegiatan utama perusahaan sebagai Piutang lain-lain. Piutang usaha disubklasifikasikan menjadi Piutang rekening air dan Piutang rekening non air. PDAM Kabupaten Klaten tidak mengklasifikasikan piutang yang dimilikinya berdasarkan lamanya tanggal jatuh tempo.

2. Pengakuan piutang rekening air PDAM Kabupaten Klaten bersamaan dengan pengakuan pendapatan yaitu pada saat diterbitkannya Daftar Rekening Air yang Harus Ditagihkan. Pengakuan piutang rekening non air dilakukan tidak bersamaan dengan pengakuan pedapatan. Pengakuan piutang rekening non air dilakukan pada saat diterbitkannya Surat Tagihan Pembayaran Biaya Pemasangan Sambungan Baru yang diterbitkan setiap bulan.

3. Pada saat pembentukan penyisihan piutang tak tertagih, PDAM Kabupaten Klaten mengakui Biaya penyisihan piutang tak tertagih sebagai berikut. a. Sebesar 75 % dari piutang yang telah berumur di atas 1 tahun sampai

dengan 2 tahun dan sebesar 100 % dari piutang yang telah berumur di atas 2 tahun diklasifikasikan sebagai Piutang ragu-ragu.

b. Khusus piutang yang telah berumur lebih dari 2 tahun yang sebelumnya telah diklasifikasikan sebagai Piutang ragu-ragu,

diusulkan kepada Badan Pengawas untuk dihapuskan. Apabila terdapat pembayaran atas piutang yang telah dihapuskan, maka perusahaan akan mendebit Kas/Bank dan mengkredit Pendapatan lain-lain sebesar pembayaran yang akan diterima.

4. Piutang Usaha PDAM Kabupaten Klaten dilaporkan di neraca pada nilai tunai yang dapat direalisasikan. Seluruh piutang yang dimilki PDAM Kabupaten Klaten dilaporkan di bawah judul Aktiva Lancar.

5. Untuk melaporkan piutang usaha pada nilai yang dapat direalisasikan, PDAM Kabupaten Klaten membuat penyisihan piutang berdasarkan prosentase piutang. Besarnya piutang ditentukan melalui analisis umur piutang. Piutang dikelompokkkan berdasarkan lamanya piutang tersebut dimiliki kemudian masing-masing kelompok umur piutang ditentukan prosentase ketaktertagihannya.

B. Saran

Umum. Adapun beberapa saran yang dapat penulis berikan antara lain sebagai berikut.

1. PDAM Kabupaten Klaten seharusnya mengklasifikasikan piutang yang dimilikinya berdasarkan lamanya tanggal jatuh tempo. Piutang kepada pegawai dan piutang kepada koperasi sebaiknya dikeluarkan dari perkiraan Rupa-rupa piutang lainnya dan diklasifikasikan tersendiri ke dalam Piutang Jangka Panjang.

2. Piutang rekening air tetap diakui bersamaan dengan pengakuan pendapatan air yaitu pada saat Daftar Piutang yang ditagihkan diterbitkan. Piutang rekening non air diakui bersamaan dengan pengakuan pendapatan non air yaitu pada saat pemasangan sambungan baru telah selesai dilaksanakan.

3. PDAM Kabupaten Klaten seharusnya lebih teliti dalam melakukan perhitungan terhadap besarnya penyisihan untuk piutang tak tertagih, karena hal ini sangat berpengaruh terhadap Neraca dan laporan Laba / Rugi.

4. Apabila menerima pembayaran atas piutang yang telah dihapuskan, terlebih dahulu dilakukan pencatatan dalam Jurnal Umum untuk memunculkan kembali piutang yang telah dihapuskan. Untuk memunculkan kembali piutang yang telah dihapuskan maka dibuat jurnal sebagai berikut.

Piutang Usaha XXX

Setelah itu dilakukan pencatatan untuk mencatat penerimaan kas dalam Jurnal Penerimaan Kas sebagai berikut.

Kas / Bank XXX

Piutang Usaha XXX

Kedua jurnal tersebut dibuat dengan jumlah sebesar pembayaran yang akan diterima.

5. Piutang Usaha dari kelompok pelanggan Instansi Pemerintah haruslah tetap dicadangkan sesuai dengan ketentuan yang ada untuk mengantisipasi adanya kemungkinan-kemungkinan yang akan terjadi, yang tidak dapat diprediksikan sehingga menyebabkan piutang tersebut tidak dapat ditagih. Hal ini dilakukan agar keakuratan dari pencatatan akuntansi dapat terjaga.

DAFTAR PUSTAKA

Harnanto. 1995. Akuntansi Keuangan Intermediet, Edisi 2. Liberty. Yogyakarta. Baridwan, Zaki. 2004. Intermediate Accounting, Edisi 8. BPFE. Yogyakarta. Jusup, Haryono. 2001. Dasar-dasar Akuntansi, Jilid 2 Edisi 6. STIE YKPN.

Yogyakarta.

Mulyadi. 2002. Auditing, Buku 2 Edisi 6. Salemba Empat. Jakarta.

Ikatan Akuntan Indonesia. 2002. Pernyataan Standar Akuntansi Keuangan. IAI. Jakarta.