commit to user

Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya

Pabean B Surakarta berada dibawah naungan Kementrian Keuangan Republik

Indonesia. KPPBC Tipe Madya Pabean B Surakarta berdiri sejak zaman

taback accyns

Cukai Tembakau. Cukai Tembakau dimulai pada tahun 1932. Setelah

kemerdekaan Taback Accyns Kantor Cabang Surakarta kemudian diganti

dengan nama Kantor Cukai Cabang Surakarta yang berkedudukan di Jl.

Slamet Riyadi No. 3 Surakarta. Pada tahun 1957 kantor Cukai Cabang

Surakarta dinaikkan statusnya menjadi Kantor Inspeksi Bea dan Cukai Tipe B

Surakarta yang bertempat di Jl. Bawean No. 23 Pasar Legi, Banjarsari,

Surakarta.

Sesuai dengan Peraturan Daerah No. IV tempatnya dipindahkan lagi ke Jl.

Dr. Lambuan Tobing No. 35 Surakarta. Bedasarkan Keputusan Menteri

Keuangan Republik Indonesia No. 32/KMK.01/1998 tanggal 4 Februari 1998

Kantor Inspeksi Bea dan Cukai Tipe B meningkat statusnya menjadi Kantor

commit to user

November 1998, Kantor Pelayanan Bea dan Cukai Tipe A Surakarta

dipindahkan ke Jl. LU Adi Sucipto No. 36 Blulukan, Colomadu,

Karanganyar, Surakarta. Sesuai dengan Peraturan Menteri Keuangan

No.68/PMK.01/2007 tanggal 26 Juni 2007 Kantor Pelayanan Bea dan Cukai

Tipe A Surakarta dinaikkan statusnya dan berubah nama menjadi Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tipe A3 Surakarta. Bedasarkan

status baru tersebut, tugas instansi ini adalah melakukan pengawasan dan

pelayanan kepabeanan dan cukai bedasarkan peraturan perundang-undangan

yang berlaku.

Perubahan Kantor Pengawasan dan Pelayanan Bea dan Cukai dari A3

menjadi Tipe Madya Pabean adalah bedasarkan Peraturan Menteri Keuangan

No.74/PMK.01/2009 tanggal 8 April 2009 tentang Organisasi dan Tata Kerja

Instansi Vertikal Direktorat Jenderal Bea dan Cukai. Bedasarkan Peraturan

Menteri Keuangan Nomor 131/PMK.01/2011 tanggal 18 Agustus 2011

menjadi Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe

Madya Pabean B, adalah Kantor Pelayanan Direktorat Jenderal Bea dan

Cukai yang memberikan pelayanan prima serta pengawasan yang efektif

kepada pengguna jasa kepabeanan dan cukai dengan mengimplementasikan

cara kerja yang cepat, efisien, transparan, dan responsif terhadap kebutuhan

pengguna jasa dengan dukungan instansi terkait.

2. Wilayah Kerja KPPBC Surakarta

Wilayah kerja KPPBC Tipe Madya Pabean B Surakarta meliputi wilayah

commit to user

kotamadya Surakarta dan 6 Kabupaten meliputi Kabupaten Sragen,

Kabupaten Karangayar, Kabupaten Sukoharjo, Kabupaten Wonogiri,

Kabupaten Boyolali, dan Kabupaten Klaten.

Gambar 1.1

Wilayah Pabean KPPBC Surakarta

commit to user

3. Logo Direktorat Jenderal Bea dan CukaiDasar Hukum Menteri Keuangan RI No: 52/KM.05/1996 tanggal 29

Januari 1996.

Gambar 1.2

Logo Direktorat Jenderal Bea dan Cukai

Lukisan :

a. Segi lima dengan gambar laut, gunung, dan angkasa di dalamnya

b. Tongkat dengan ulir berjumlah 8 di bagian bawahnya

c. Sayap yang terdiri dari 30 sayap kecil dan 10 sayap besar

d. Malai padi berjumlah 24 membentuk lingkaran

Makna:

a. Segi lima melambangkan negara R.I. yang berdasarkan Pancasila

b. Laut, gunung dan angkasa melambangkan Daerah Pabean Indonesia,

yang merupakan wilayah berlakunya Undang-undang Kepabeanan

dan Undang-undang Cukai.

c. Tongkat melambangkan hubungan perdagangan internasional R.I.

commit to user

d. Sayap melambangkan Hari Keuangan R.I. 30 Oktober dan

melambangkan Bea dan Cukai sebagai unsur pelaksana tugas pokok

Departemen Keuangan di bidang Kepabeanan dan Cukai.

e. Lingkaran Malai Padi melambangkan tujuan pelaksanaan tugas Bea

dan Cukai adalah kemakmuran dan kesejahteraan bangsa Indonesia.

Warna Disesuaikan dengan warna dasar dan penggunaanya.

4. Kedudukan, Tugas, Fungsi dan Tipologi KPPBC Tipe Madya

Pabean B Surakarta

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya

Pabean B Surakarta adalah intansi vertikal Direktorat Jenderal Bea dan

Cukai yang berada di bawah langsung bertanggung jawab kepada Kantor

Wilayah Direktorat Jenderal Bea dan Cukai Jawa Tengah dan Daerah

Istimewa Yogyakarta. Kantor Pengawasan dan Pelayanan dipimpin oleh

seorang Kepala dan mempunyai tugas melaksanakan pengawasan dan

pelayanan di bidang Kepabeanan dan Cukai dalam daerah wewenangnya

bedasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas sesuai dengan Peraturan Menteri

Keuangan RI No.168/PMK.01/2012, Kantor Pengawasan dan Pelayanan

Bea dan Cukai menyelenggarakan fungsi :

a. Pelaksanaan intelijen, patroli, penindakan, dan penyidikan di bidang

commit to user

b. Pengelolaan dan pemeliharaan sarana operasi, sarana komunikasi, dan

senjata api.

c. Pelaksanaan pelayanan teknis dibidang kepabeanan dan cukai.

d. Pelaksanaan, pemberian perijinan, dan pemberian fasilitas di bidang

kepabeanan dan cukai.

e. Pelaksanaan pemungutan dan pengadministrasian bea masuk, cukai,

dan pungutan negara lainnya yang dipungut oleh Direktorat Jenderal.

f. Penerimaan, penyimpanan, pemeliharaan dan pendistribusian

dokumen kepabeanan dan cukai.

g. Pelaksanaan pengolahan data, penyajian informasi, dan laporan

kepabeanan dan cukai.

h. Pengawasan pelaksanaan tugas dan evaluasi kinerja.

i. Pelaksanaan administrasi Kantor Pengawasan dan Pelayanan Bea dan

Cukai.

5. Kantor Pengawasan dan Pelayanan terdiri dari 5 tipe, yaitu :

a. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya

Pabean.

b. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Cukai.

c. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya

Pabean A.

d. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya

commit to user

e. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya

Pabean C.

f. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Pratama.

6. Kantor Pengawasan dan Pelayanan Bea dan Cukai yang berada

dibawah Kantor Wilayah Jawa Tengah dan Daerah Istimewa

Yogyakarta adalah sebagai berikut:

a. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya

Pabean Tanjung Mas.

b. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Cukai

commit to user

7. Visi, Misi, dan Mottoa. Visi

Visi dari Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe

Madya Pabean B Surakarta adalah menjadi Kantor Pengawasan dan

Pelayanan Bea dan Cukai bertaraf Internasional dalam pengawasan dan

pelayanannya.

b. Misi

Misi dari Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe

Madya Pabean B Surakarta adalah pelayanan yang terbaik dengan hati

serta profesional kepada masyarakat, lingkungan serta pengguna jasa

kepabeanan dan cukai.

c. Motto

Motto dari Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe

Madya Pabean B Surakarta adalah leladi kanthi ati lan setiti (Pelayanan

dengan hati dan teliti secara profesional).

8. Struktur Organisasi

Kantor Pengawasan dan Pelayanan Tipe Madya Pabean B Surakarta

mempunyai susunan organisasi yang diatur dalam Peraturan Menteri

Keuangan Nomor 168/PMK.01/2012 tentang Organisasi dan Tata Kerja

Instansi vertikal Direktorat Jenderal Bea dan Cukai.

Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B

commit to user

a. Subbagian Umum

Subbagian umum, terdiri dari:

1) Urusan Tata Usaha dan Kepegawaian

2) Urusan Keuangan

3) Urusan Rumah Tangga

b. Seksi Penindakan dan Penyidikan

Seksi penindakan dan penyidikan, terdiri dari:

1) Subseksi Intelijen

2) Subseksi Penindakan dan Sarana Operasi

3) Subseksi Penyidikan dan Barang Hasil Penindakan

c. Seksi Perbendaharaan

Seksi perbedaharaan, terdiri dari:

1) Subseksi Administrasi Penerimaan dan Jaminan

2) Subseksi Administrasi Penagihan dan Pengembalian

3) Subseksi Administrasi Manifes

d. Seksi Pelayanan Kepabeanan dan Cukai

Seksi pelayanan kepabeanan dan cukai masing-masing membawahi

subkseksi hanggar pabean dan cukai.

e. Seksi Penyuluhan dan Layanan Informasi

1) Subseksi Penyuluhan

commit to user

f. Seksi Kepatuhan InternalSeksi kepatuhan internal. Terdiri dari:

1) Subseksi Kepatuhan Pelaksanaan Tugas Pelayanan dan

Administrasi.

2) Subseksi Kepatuhan Pelaksanaan Tugas Pengawasan.

g. Seksi Pengolahan Data dan Administrasi Dokumen

Seksi pengolahan data dan administrasi dokumen tidak memiliki

subseksi.

9. Deskripsi Jabatan

Tugas masing-masing tiap bagian kerja sesuai dengan Peraturan

Menteri Keuangan Republik Indonesia No. 168/PMK.01/2012 adalah

sebagai berikut:

a. Subbagian Umum mempunyai tugas sebagai berikut:

1) Pelaksanaan urusan tata usaha, kepegawaian, dan penyusunan

rencana kerja dan laporan akuntabilitas.

2) Pelaksanaan urusan keuangan, anggaran, kesejahteraan pegawai,

serta rumah tangga dan perlengkapan.

b. Seksi Penindakan dan Penyidikan mempunyai tugas sebagai

berikut:

1) Pengumpulan, pengolahan, penyajian, serta penyampaian

informasi dan hasil intelijen dibidang kepabeanan dan cukai.

2) Pengelolaan pangkalan data intelijen di bidang kepabeanan dan

commit to user

3) Pelaksanaan patroli dan operasi pencegahan dan penindakan

pelanggaran peraturan perundang-undangan di bidang kepabeanan

dan cukai.

4) Penyidikan tindak pidana di bidang kepabeanan dan cukai

5) Pemeriksaan sarana pengangkut.

6) Pengawasan pembongkaran barang.

7) Perhitungan bea masuk, cukai, pajak dalam rangka impor, dan

denda administrasi terhadap kekurangan/kelebihan bongkar, serta

denda administrasi atas pelanggaran lainnya.

8) Penatausahaan dan pengurusan barang hasil penindakan dan

barang bukti.

9) Pengumpulan data pelanggaran peraturan perundang-undangan

kepabeanan dan cukai

10) Pemantauan tindak lanjut hasil penindakan dan penyidikan di

bidang kepabeanan dan cukai

11) Pengelolaan dan pengadministrasian sarana operasi, sarana

komunikasi dan senjata api Kantor Pengawasan dan Pelayanan.

c. Seksi Perbendaharaan mempunyai tugas sebagai berikut:

1) Pengadministrasian penerimaan bea masuk, cukai, denda

administrasi, bunga, sewa tempat penimbunan pabean, dan

pungutan negara lainnya yang dipungut oleh Direktorat Jenderal

commit to user

2) Pengadministrasian jaminan serta pemrosesan penyelesaian

jaminan penagguhan bea masuk, jaminan Pengusaha Pengurusan

Jasa Kepabeanan (PPJK), jaminan dalam rangka keberatan dan

banding serta jaminan lainnya.

3) Penerimaan, penatausahaan, penyimpanan, pengurusan

permintaan dan pengembalian pita cukai.

4) Penagihan dan pengembalian bea masuk, cukai, denda

administrasi, bunga, sewa tempat penimbunan pabean, pungutan

negara lainnya yang dipungut oleh Direktorat Jenderal Bea dan

Cukai, serta pengadministrasian dan penyelesaian premi.

5) Penerbitan dan pengadministrasian surat teguran atas kekurangan

pembayaran bea masuk, cukai, denda administrasi, bunga, sewa

tempat penimbunan pabean dan pungutan negara lainnya yang

telah jatuh tempo.

6) Penerbitan dan pengadministrasian surat paksa dan penyitaan,

serta administrasi pelelangan.

7) Pengadministrasian dan penyelesaian surat keterangan impor

kendaraan bermotor.

8) Penyajian laporan realisasi penerimaan bea masuk, cukai dan

pungutan negara lainnya.

9) Penerimaan dan penatausahaan rencana kedatangan sarana

commit to user

d. Seksi Pelayanan Kepabeanan dan Cukai mempunyai tugas

sebagai berikut:

1) Pelayanan fasilitas dan perijinan di bidang kepabeanan dan cukai

2) Penelitian pemberian impor, ekspor, dan dokumen cukai.

3) Pemeriksaan dan pencacahan barang, pemeriksaan badan, dan

pengoperasian sarana deteksi.

4) Penelitian pemberitahuan klasifikasi barang, tarif bea masuk, nilai

pabean dan fasilitas impor serta penelitian kebenaran perhitungan

bea masuk, cukai, pajak dalam rangka impor, pungutan dalam

rangka ekspor dan pungutan negara lainnya.

5) Penetapan klasifikasi barang, tarif bea masuk, dan nilai pabean.

6) Pelayanandan pengawasan pemasukan, penimbulan, pemuatan

barang ekspor ke sarana pengangkut.

7) Pelayanan dan pengawasan pengeluaran barang impor dari

kawasan pabean.

8) Pengawasan pemasukan dan pengeluaran barang di Tempat

Penimbunan Berikat dan Tempat Penimbunan Pabean.

9) Pelaksanaan urusan pembukuan dokumen cukai.

10) Pelaksanaan urusan pemusnahan dan penukaran pita cukai.

11) Pemeriksaan Pengusaha Barang Kena Cukai, buku daftar dan

dokumen yang berhubungan dengan Barang Kena Cukai.

12) Pelaksanaan pengawasan dan pemantauan produksi, harga dan

commit to user

13) Pengelolaan tempat penimbunan pabean.14) Penatausahaan penimbunan, pemasukan dan pengeluaran barang

di Tempat Penimbunan Berikat atau Tempat Penimbunan Pabean.

15) Pelaksanaan urusan penyelesaian barang yang dinyatakan tidak

dikuasai, barang yang dikuasai negara dan barang yang menjadi

milik negara.

16) Penyiapan pelelangan atas barang yang dinyatakan tidak dikuasai,

barang yang dikuasai negara dan barang yang menjadi milik

negara.

17) Pelaksanaan urusan pemusnahan barang yang dinyatakan tidak

dikuasai, barang yang dikuasai negara, barang yang menjadi milik

negara dan atau busuk.

e. Seksi Penyuluhan dan Layanan Informasi mempunyai tugas

sebagai berikut:

1) Penyuluhan dan publikasi peraturan perundang-undangan

dibidang kepabeanan dan cukai.

2) Pelayanan Informasi dibidang kepabeanan dan cukai.

3) Bimbingan kepatuhan pengguna jasa di bidang kepabeanan dan

cukai.

4) Konsultasi di bidang kepabeanan dan cukai.

f. Seksi Kepatuhan Internal mempunyai tugas sebagai berikut:

1) Pengawasan pelaksanaan tugas di bidang pelayanan kepabeanan

commit to user

2) Pengawasan pelaksanaan tugas di bidang administrasi

3) Pengawasan pelaksanaan tugas intelijen, penindakan dan

penyidikan dibidang kepabeanan dan cukai.

4) Pemantauan pengendalian intern, pengelolaan risiko, pengelolaan

kinerja, dan kepatuhan terhadap kode etik dan disiplin di

lingkungan Kantor Pengawasan dan Pelayanan Bea dan Cukai.

5) Pemantauan tindak lanjut hasil pengawasan, perumussan

rekomendasi perbaikan proses bisnis di lingkungan Kantor

Pengawasan dan Pelayanan Bea dan Cukai.

g. Seksi Pengolahan Data dan Administrasi Dokumen mempunyai

tugas sebagai berikut :

Melakukan pengoperasian komputer dan sarana penunjangnya,

pengelolaan dan penyimpananbdata dan file, pelayanan dukungan

teknis komunikasi data, pertukaran data elektronik, pengolahan data

kepabeanan dan cukai, penerimaan, penelitian kelengkapan dan

pendistribusian dokumen kepabeanan dan cukai, serta penyajian data

kepabeanan dan cukai.

10. Pengawasan dan pelayanan KPPBC Tipe Madya Pabean B Surakarta

meliputi :

a. Bandara Internasional Adi Sumarmo

b. Kantor Pos Lalu Bea Surakarta

c. Tempat Penimbunan Sementara

commit to user

e. Perusahaan yang mendapatkan Kemudahan Impor Tujuan Ekspor

f. Pabrik Hasil Tembakau (Pabrik Rokok dan Pabrik Tembakau Iris)

g. Pabrik Etil Alkohol (EA)

h. Pabrik Minuman Mengandung Etil Alkohol (MMEA)

i. Tempat Penjualan Eceran EA dan MMEA

11. Sistem Kerja

Sistem kerja yang berlaku di KPPBC Tipe Madya Pabean B Surakarta

yaitu Sistem 5 hari kerja. Adapun jadwal kerja dari hari Senin sampai

dengan hari Jumat sebagai berikut:

a. Jadwal hari Senin-Kamis

1) Pukul 07.30 12.15 WIB : Masuk

2) Pukul 12.15 13.30 WIB : Istirahat

3) Pukul 13.30 17.00 WIB : Masuk

4) Pukul 17.00 WIB : Pulang

b. Jadwal hari jumat

1) Pukul 07.30 11.30 WIB : Masuk

2) Pukul 11.30 13.15 WIB : Istirahat

3) Pukul 13.15 17.00 WIB : Masuk

commit to user

B. Latar Belakang MasalahCukai sebagai salah satu unsur penerimaan negara yang tercermin pada

Anggaran Pendapatan dan Belanja Negara (APBN) yang selalu meningkat

setiap tahunnya. Cukai adalah pungutan negara yang dikenakan terhadap

barang barang tertentu yang mempunyai sifat atau karakteristik yang

ditetapkan dalam Undang- Undang Nomor 39 Tahun 2007. Barang kena

cukai (BKC) terdiri dari tiga jenis yaitu : Etil Alkohol atau etanol, Minuman

yang mengandung etil alkohol (MMEA), dan Hasil tembakau. Menurut

pengertian bea dan cukai hasil tembakau merupakan rokok yang meliputi

sigaret tangan (SKT),sigaret mesin(SKM),cerutu, dan rokok daun (kelobot).

Cukai sangat berpengaruh terhadap beredarnya hasil tembakau dipasaran,

sehingga dapat dikatakan rokok tanpa cukai merupakan rokok ilegal. Rokok

ilegal adalah rokok yang masuk atau dijual di pasaran dengan melanggar

peraturan keuangan, bea cukai, dan peraturan lainnya, misalnya tanpa

membayar bea masuk, cukai atau PPN, dan tanpa mematuhi kententuan -

kententuan yang berlaku (www.wartapajak.com).

Berdasarkan hasil monitoring dari Badan Konsumsi Tembakau di dunia

Indonesia merupakan negara konsumsi rokok terbesar nomor tiga dengan

jumlah 65 juta perokok atau 28% penduduk setelah China 390 juta perokok

atau 29% penduduk dan India 144 juta perokok atau 12,5% penduduk.

Predikat Indonesia sebagai negara konsumsi rokok terbesar ketiga tersebut

commit to user

konsumsi rokok di Indonesia pada tahun 2012 sebanyak 225 miliar batang

rokok per tahun, tahun 2013 sebanyak 302 miliar batang rokok per tahun,

dan tahun 2014 sebanyak 340 miliar batang rokok per tahun

(www.kompasiana.com). Meningkatnya konsumsi rokok di Indonesia.

Khususnya Jawa Tengah, dapat dilihat dari perkembangan. industri rokok

kecil maupun menengah dengan presentase 20 % ( wawancara bea cukai).

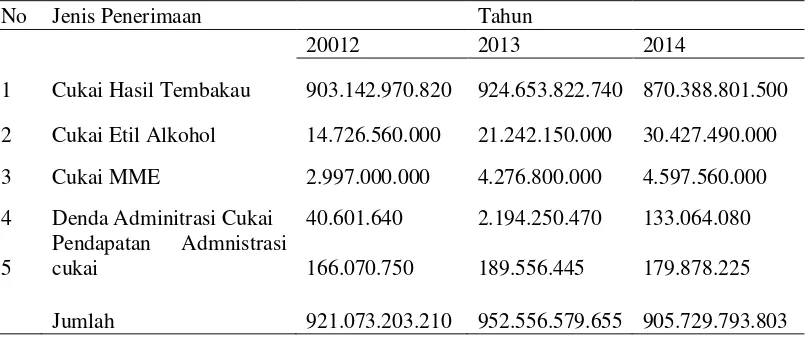

Berdasarkan dari tabel 1.1 penerimaan cukai hasil tembakau pada KPPBC

Tipe Madya Pabean B Surakarta tahun 2014 menurun dibandingkan tahun

2013 sebesar 2,1%. Sedangkan hasil monitoring Badan Konsumsi Tembakau

di dunia menunjukkan konsumsi rokok di Indonesia meningkat setiap

tahunnya, dengan demikian konsumsi rokok di setiap daerah di Indonesia

meningkat begitu pula Surakarta. Perbedaan tersebut disebabkan oleh adanya

pelanggaran hasil tembakau seperti rokok ilegal.

Tabel 1.1

Data penerimaan Cukai di KPPBC Tipe Madya Pabean B Surakarta

No Jenis Penerimaan Tahun

20012 2013 2014

1 Cukai Hasil Tembakau 903.142.970.820 924.653.822.740 870.388.801.500

2 Cukai Etil Alkohol 14.726.560.000 21.242.150.000 30.427.490.000

3 Cukai MME 2.997.000.000 4.276.800.000 4.597.560.000

4 Denda Adminitrasi Cukai 40.601.640 2.194.250.470 133.064.080

5

Pendapatan Admnistrasi

cukai 166.070.750 189.556.445 179.878.225

Jumlah 921.073.203.210 952.556.579.655 905.729.793.803

commit to user

Fakta rokok ilegal bebas di perjual belikan sebagai contoh di Karanganyar

ditemukan pedagang eceran rokok ilegal yang menggunakan pita cukai palsu,

menggunakan pita cukai bekas, tanpa pita cukai atau polos dan cukai yang

sudah kadaluarsa (www.sindonews.com). Dengan timbulnya kasus rokok

ilegal tentu akan mempengaruhi penerimaan negara terhadap (APBN),

menurunnya dana alokasi cukai atau mengurangi penerimaan APBD ke

provinsi Jawa Tengah khususya kawasan bea cukai Surakarta, serta

berdampak pula pada kualitas dan mutu yang lebih rendah. Pemicu lain yang

menyebabkan rokok ilegal berkembang adalah kenaikan tarif pajak cukai

10% yang telah ditetapkan pasal 29 No. 28 tahun 2009, sehingga target

penerimaan cukai meningkat setiap tahunnya. Keadaan tersebut

mengakibatkan industri rokok berskala kecil tidak mampu membayar pajak.

Berdasarkan pemaparan diatas penulis akan mengangkat penelitian yang

berkenaan dengan pengaruh peredaran hasil tembakau ilegal di KKPBC Tipe

Madya B Surakarta. Dari penelitian ini dapat ditemukan seberapa besar

kerugian dan pengaruh yang dialami KKPBC Tipe Madya Pabean B

commit to user

C. Rumusan Masalah

Dari beberapa uraian latar belakang di atas, maka pokok pokok masalah

yang akan dibahas dalam penulisan ini adalah :

1. Apa yang mempengaruhi timbulnya peredaran rokok ilegal?

2. Bagaimana pengaruh peredaran rokok ilegal serta berapa jumlah

kerugian yang terjadi di KPPBC Tipe Madya pabean B surakarta?

3. Bagaimana upaya KPPBC Tipe Madya Pabean B Surakarta dengan

adanya Peredaran rokok ilegal?

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang penulis kemukakan

di atas, maka tujuan dari penelitian adalah sebagai berikut:

1. Mengetahui Apa yang mempengaruhi timbulnya peredaran rokok

ilegal?

2. Mengetahui Bagaimana pengaruh peredaran rokok ilegal serta berapa

jumlah kerugian yang terjadi di KPPBC Tipe Madya pabean B

surakarta?

3. Mengetahui upaya KPPBC Tipe Madya pabean B Surakarta dengan

adanya Peredaran rokok ilegal?

E. Manfaat Penelitian

Penelitian ini dilakukan dengan harapan akan mempunyai manfaat sebagai

commit to user

1. Bagi FakultasHasil penelitian ini diharapkan akan dapat memberikan sumbangan

pemikiran bagi pengembangan ilmu pengetahuan di bidang Ilmu

Ekonomi dan Bisnis.

2. Bagi Instansi Terkait

Dengan peneliti ini diharapkan dapat memberikan masukan yang

bermanfaat dalam prosedur pengaruh peredaran rokok ilegal pada

Kantor Pengawasan dan Pelayanan Bea dan Cukai Surakarta.

3. Bagi Mahasiswa dan Pembaca Lain

Merupakan tambahan refensi bacaan dan informasi khususnya bagi

mahasiswa jurusan Akuntansi Perpajakan yang sedang menyusun Tugas

Akhir pokok permasalan yang sama.

4. Bagi peneliti

Hasil penelitian dapat digunakan sebagai tambahan ilmu

pengetahuan,dan dapat digunakan untuk bahan perbandingan dalam

mengadakan penelitian selanjutnya,serta untuk memperoleh gelar Ahli

commit to user

iPENGARUH PEREDARAN HASIL TEMBAKAU ILEGAL

TERHADAP POTENSI PENERIMAAN NEGARA DI KPPBC

TIPE MADYA PABEAN B SURAKARTA

TUGAS AKHIR

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat Guna Mencapai Derajat Ahli Madya Program Studi Diploma III Perpajakan

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta

OLEH:

ALFITA AJI PURWANINGRUM

NIM F3412007

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

iiABSTRAK

THE EFFECT OF DISTRIBUTION PRODUCTS TOBACCO ILLEGAL TO STATE REVENUE POTENTIAL IN ICPPBC TYPE MADYA B

SURAKARTA

ALFITA AJI PURWANINGRUM

NIM F3412007

The purpose of this research to is determine the extent of the influence of distribution products tobacco illegal to potential state revenue particularly in KPPB Type Madya B Surakarta. Then, the results of this research show that the rook illegal is influenced by the profit motive to break the law as well as the increasingly rising tax rates. The conclusion of this research, the presence of illegal cigarettes effect on state revenues on tax revenues and public health as well as the losses on the circulation of illegal cigarettes in the last three years is increasing. Based on the results of the study, the researchers give suggestion that KPPBC Type Madya B Surakarta be expected can be more assertive in conducting action against the circulation of illegal cigarettes.

commit to user

iiABSTRAK

PENGARUH PEREDARAN HASIL TEMBAKAU ILEGAL TERHADAP POTENSI PENERIMAAN NEGARA DI KPPBC TIPE MADYA PABEAN B

SURAKARTA

ALFITA AJI PURWANINGRUM

NIM F3412007

Tujuan dari penelitian ini untuk mengetahui sejauh mana pengaruh peredaran hasil tembakau ilegal terhadap potensi penerimaan negara khususnya di KPPB Tipe Madya Pabean B Surakar. Kemudian, hasil dari penelitian ini menunjukkan bahwa adanya rook ilegal dipengaruhi oleh motif mencari keuntungan dengan melanggar hukum serta semakin naiknya tarif cukai. Kesimpulan dari penelitian ini, adanya rokok ilegal berpengaruh pada penerimaan negara terhadap penerimaan cukai dan kesehatan masyarakat serta kerugian atas adanya peredaran rokok illegal dalam tiga tahun terakhir ini meningkat. Berdasarkan hasil penelitian, peneliti memberikan saran bahwa KPPBC Tipe Madya Pabean B Surakarta diharpkan dapat lebih tegas dalam melakukan penindakan terhadap peredaran rokok ilegal.

commit to user

viMOTTO DAN PERSEMBAHAN

MOTTO:

Ilmu diperoleh dengan bijak bagi orang-orang yang gemar bertanya dan

(Arif Bijak)

(Q.S Alam Nasyrah : 6)

Karya ini dipersembahkan kepada:

- Keluarga tercinta

- Teman-temanku tersayang

commit to user

viiKATA PENGANTAR

Puji syukur penulis

karena atas pentunjuk dan pertolongan-Nya Penulis dapat menyelesaikan Tugas

Ahkir yang berjudul :

PENGARUH PEREDARAN HASIL TEMBAKAU ILEGAL TERHADAP

POTENSI PENERIMAAN NEGARA DI KPPBC TIPE MADYA PABEAN B

SURAKA

Penyusunan Tugas Ahkir ini dalam rangka untuk melekapi dan memenuhi

syarat-syarat guna mencapai gelar Ahli Madya Akuntansi Perpajakan Fakultas

Ekonomi Dan Bisnis Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dibalik penyusunan tugas akhir ini terdapat

orang orang yang telah luar biasa memberikan dukungan, bantuan, bimbingan

serta motivasi kepada penulis, sehingga dalam kesenpatan ini penulis ingin

menyampaikan terimakasih dan penghargaan kepada :

1. Ibu Hunik Sri Runing, S.,Dr., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sebelas Maret.

2. Drs.Hanung Triatmoko , M.Si, AK selaku Ketua Program Studi Diploma

III Akuntansi Perpajakan.

3. Ibu Juliati, SE., MA., Akselaku Pembimbing Akademik,yang telah

membimbing dan mengarahkan penulisan untuk menyelesaika penyusunan

tugas akhir.

4. Seluruh pegawai KPPBC Tipe B Surakarta

5. Bapak dan Ibu dosen pengajar di Fakultas Ekonomi Dan Bisnis yang telah

commit to user

viii6. Kedua orang tua tercinta : Ibu Siti Alfiah yang selalu memberikan

motivasi dan Alm.Bapak Suraji yang memberikan nasehat selama beliau

masih ada.

7. Adik-adik tersayang : Alfi dan aldhi yang telah menemani dan memberi

semangat penulis selama ini.

8.

Teman-9. Dan semua pihak yang tidak dapat penulis sebutkan satu persatu,baik

langsung maupun tidak langsung telah memberikan bantuan kepada

penulis dalam menyusun penulisan ini.

Penulisan menyadari bahwa penulisan tugas ahkir ini masih jauh dari

kesempurnaan, oleh karena itu saran dan kritik yang membangun sangat penulis

harapkan. Semoga penulisan Tugas Akhir ini dapat bermanfaat bagi penulis dan

siapa saja yang membacanya.

Surakarta, Juni 2015

commit to user

1. Sejarah dan Perkembangan KPPBC Tipe Madya Pabean B Surakarta ... 1

2. Wilayah Kerja KPPBC Surakarta ... 3

3. Logo Direktorat Jenderal Bea danCukai ... 4

4. Kedudukan, Tugas, Fungsi dan Tipologi KPPBC Surakarta ... 5

5. Tipe Kantor Pengawasan dan Pelayanan ... 6

6. KPPBC yang berada di Kanwil Jateng dan DIY ... 7

7. Visi, Misi, dan Motto ... 8

8. Struktur Organisasi ... 8

9. Deskripsi Jabatan ... 10

commit to user

BAB II. TINJAUAN PUSTAKA A. Pengertian Cukai ... 22

BAB III. ANALISIS DATA DAN PEMBAHASAN A. Pembahasan Masalah ... 36

1. Faktor yang Mempengaruhi Timbulya Peredaran Rokok Ilegal ... 36

commit to user

xiDAFTAR TABEL

TABEL

1.1. Data penerimaan Cukai Di KPPBC Surakarta ... 18

3.1. Batasan HJE Dan Tarif Cukai Per Batang/Gram Hasil Tembakau

Buatan Dalam negeri Nomor 179/PMK.011/2012 ... 28

3.1. Data Pelanggaran Cukai Hasil Tembakau Di KPPBC

Tipe Madya Pabean B Surakarta ... 36

3.2. Data Penerimaan Hasil Tembakau Di KPPBC Tipe Madya Pabean B

Surakarta ... 40

3.4.Jumlah Kerugian KPPBC Tipe Madya Pabean B Surakarta

commit to user

xiiDAFTAR GAMBAR

GAMBAR

1.1. Wilayah Pabean KPPBC Surakarta ... 3

commit to user

xiiiDAFTAR LAMPIRAN

Lampiran 1. Surat Keterangan Nilai Magang

Lampiran 2. Daftar Hadir Magang

Lampiran3. PMK Nomor 167/PMK.011/2011 Tentang Tarif Cukai Hasil

Tembakau

Lampiran4. PMK Nomor 205/PMK.011/2014 Tentang Tarif Cukai Hasil