MINUMAN YANG GO PUBLIK DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Diajukan oleh :

MAX KHARISTO RATAG

0512010028/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Puji syukur penulis panjatkan kehadirat Tuhan YME, yang telah memberikan karuniaanya,, sehingga penulisan skripsi dengan judul “Analisis Pengaruh Volume Perdagangan Saham Dan Varian Return Saham Terhadap Bid-Ask Spread Pada Perusahaan Makanan Dan Minuman Yang Go Publik Di Bursa Efek Indonesia” dapat terselesaikan dengan baik dan dengan kesungguhan hati.

Penulisan skripsi ini merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi, Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit sekali bagi penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampikan ucapan terimakasih kepada seluruh pihak yang telibat secara langsung maupun tidak langsung dalam mendukung kelancaran penyusunan skripsi ini.

Penulis dengan rasa hormat yang mendalam mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

ii

4. Ibu Dra. Ec. Hj. Luky Susilowati, MP., sebagai dosen pembimbing utama

yang telah mengarahkan dan meluangkan waktu guna membantu penulis

dalam menyelesaikan skripsi ini.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

6. Ucapan terima kasih kepada Keluargaku, Bapak dan Ibu yang senantiasa

memberikan do’a dan dukungan baik moral maupun materiil dengan tulus

iklas.

7. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

membantu penulis dalam melakukan penulisan skripsi ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya di masa yang akan datang.

Surabaya, Oktober 2010

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang masalah ... 1

1.2. Perumusan masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 8

2.2.1. Pasar Modal Efisien ... 2.2.1.1. Efisiensi Pasar Bentuk Lemah (Weak form) ... 9

2.2.1.2. Efisiensi Pasar Bentuk Setengah Kuat (Semistrong Form) ... 9

2.2.1.3. Efisiensi Pasar Bentuk Kuat (Strong Form) ... 11

2.2.2. Gambaran Umum Saham ... 11

2.2.2.1. Pengertian Saham ... 11

2.2.2.4. Analisis Saham ... 22

2.2.3. Gambaran Umum Dan Pengertian Spread Harga Saham ... 27

2.2.4. Teori Spread ... 29

2.2.5. Gambaran Umum Bid-Ask Spread Saham ... 30

2.2.6. Analisa Variabel-Variabel Yang Mempengaruhi Bid-Ask Spread Saham ... 32

2.2.6.1. Volume Perdagangan ... 32

2.2.6.2. Varians Returns ... 34

2.2.7. Pengaruh Volume Perdagangan Terhadap Bid Ask Spread Harga Saham ... 36

2.2.8. Pengaruh Varians Return Saham Terhadap Bid Ask Spread Harga Saham ... 37

2.3. Model Konseptual ... 37

2.4. Hipotesis ... 38

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 39

3.1.1. Definisi Operasional Variabel ... 39

3.1.2. Pengukuran Variabel ... 39

3.2. Populasi Penentuan Sampel ... 40

3.2.1. Populasi ... 40

3.2.2. Sampel ... 41

3.4. Model Dasar Dan Analisa Data ... 41

3.5. Pengujian Asumsi Klasik ... 42

3.5.1. Uji Normalitas ... 42

3.5.2. Uji Multikolinieritas ... 43

3.5.3. Uji Heteroskedastisitas ... 43

3.5.4. Uji Autokorelasi ... 43

3.6. Uji Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 45

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia ... 45

4.1.2. Visi dan Misi Bursa Efek Indonesia ... 45

4.1.3. Gambaran Umum PT. Fast Food Indonesia Tbk ... 46

4.1.4. Gambaran Umum Indofood Sukses Makmur Tbk ... 47

4.1.5. Gamabaran Umum Mayora Indah Tbk ... 48

4.1.6. Gambaran Umum SMART Tbk ... 49

4.1.7. Gambaran Umum PT.Tiga Pilar Sejahtera Food Tbk ... 50

4.2. Penyajian Data ... 50

4.2.1 Variabel Volume Perdagangan (X1) ... 50

4.2.2 Variabel Varians Return (X2) ... 52

4.2.3 Variabel Bid Ask Spread (Y) ... 53

4.3. Analisis Data ... 54

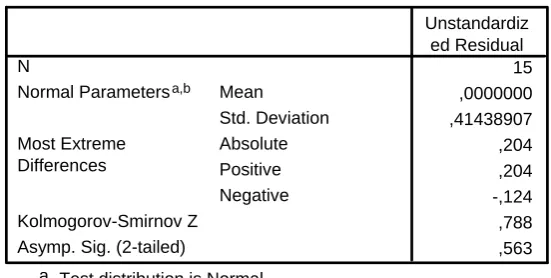

4.3.1. Uji Normalitas ... 54

4.3.4. Hasil Pengujian Hipotesis ... 59 4.4. Pembahasan ... 60

4.4.1. Pengaruh Volume Penjualan Terhadap Bid Ask Spread ... 4.4.2. Pengaruh Varians Return Terhadap Bid Ask Spread ... 61

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 64 5.2. Saran ... 64

DAFTAR PUSTAKA LAMPIRAN

Tabel 1.1. Data Bid Ask Spread Perusahaan Makanan Dan Minuman

Tahun 2006 s/d 2008 ... 3

Tabel 2.1. Indeks Saham di BEI ... 18

Tabel 3.1. Sampel Penelitian ... 38

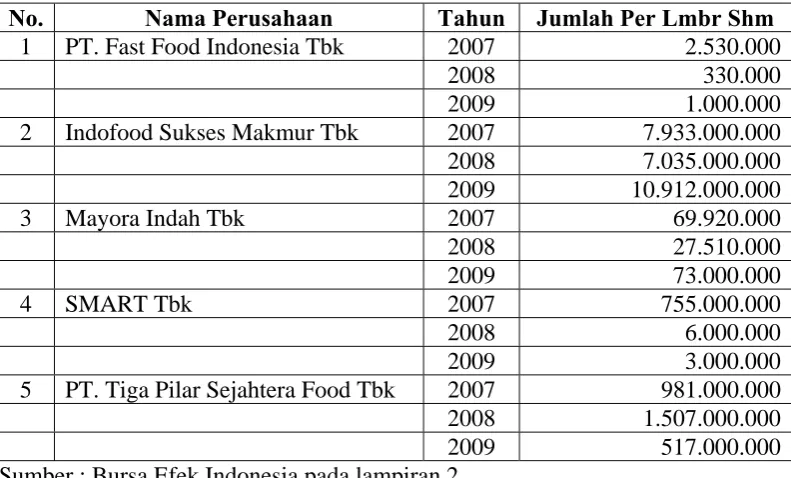

Tabel 4.1. Data Volume Perdagangan Perusahaan Food and Beverage Tahun 2007 s/d 2009 ... 51

Tabel 4.2. Data Varians Return Perusahaan Food and Beverage Tahun 2007 s/d 2009 ... 52

Tabel 4.3. Data Bid Ask Spread Perusahaan Food and Beverage Tahun 2007 s/d 2009 ... 53

Tabel 4.4 Hasil Uji Normalitas ... 54

Tabel 4.5 Hasil Pengujian Multikolinier ... 56

Tabel 4.6 Hasil Pengujian Heteroskedastisitas ... 57

Tabel 4.7 Hasil Uji Regresi Linier Berganda ... 57

Tabel 4.8 Hasil Uji t ... 59

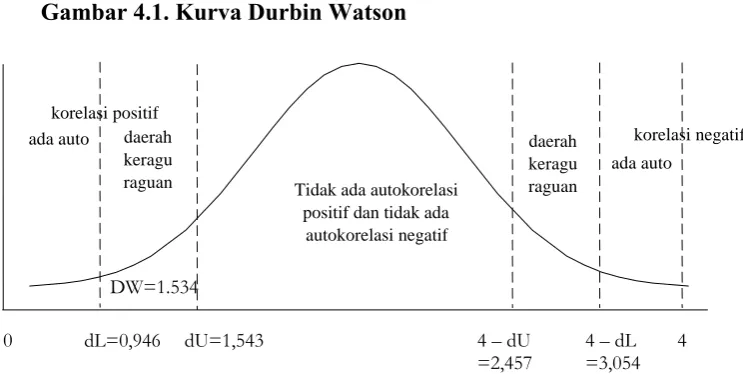

Gambar 2.2 Proses Penawaran dan Pemasaran Efek di Pasar Perdana dan Pemasaran ... 16 Gambar 2.3 Proses Perdagangan Pada Pasar Sekunder ... 16 Gambar 4.1 Kurva Durbin Watson ... 55

ix Lampiran 1 : Input Data

Lampiran 2 : Input Data Perusahaan

Lampiran 3 : Data Volume Perdagangan Perusahaan Food and Beverage Tahun 2007-2009

Lampiran 4 : Data Varians Return Perusahaan Food and Beverage Tahun 2007-2009

Lampiran 5 : Data Bid Ask Spread Perusahaan Food and Beverage Tahun 2007-2009

Lampiran 6 : Hasil Uji Normalitas

BURSA EFEK INDONESIA

Max Kharisto Ratag

Abstraksi

Pasar modal merupakan salah satu lembaga perantara yang menghubungkan pihak membutuhkan dana dengan pihak mempunyai kelebihan dana,kehadiran pasar modal dapat dilihat sebagai wahana alternatif bagi investor dalam berivenstasi. Bid-ask merupakan selisih harga beli tertinggi yang trader (pemegang saham) bersedia membeli suatu saham dengan harga jual terendah dan trader bersedia menjual suatu saham.Pengetahuan tentang bid-ask spread sangat perlu bagi investor terutama yang mengharapakan memperoleh capital gain,karen hal ini dipandangi sebagai salah satu komponenn biaya dalam perdagangan saham Tujuan penelitian adalah untuk memperoleh bukti empiris mengenai pengaruh volume perdagangan terhadap bod-ask spread harga saham dan memperoleh bukti empiris pengeruh varian return saham terhadap bid-ask spread harga saham .

Variabel yang digunakan pada penelitian ini adalah Volume Perdagangan (X1), Variance Return (X2) dan Spread Harga Saham (Y). Skala pengukuran variabel menggunakan skala rasio. Populasi dalam penelitian ini adalah seluruh perusahaan food yang listing di BEI mulai tahun 2006 sampai tahun 2008. Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Regresi Linier Berganda (Regresi Linier Multiple).

Dari hasil penelitian dan pengolahan data yang telah dilakukan dapat ditarik kesimpulan volume perdagangan tidak berpengaruh terhadap bid-ask spread harga saham dan return saham tidak berpengaruh terhadap bid-ask spread harga saham.

Keywords : variance return , volume perdagangan, spread harga saham

PENDAHULUAN

1.1. Latar Belakang Masalah

Studi empiris mengenai perilaku pasar saham beserta pelakunya telah

banyak dilakukan oleh peneliti, dari berbagai pihak dengan tujuan dan

kepentingan masing-masing. Salah satu obyek perilaku pasar saham yaitu tentang

perilaku bid ask spread harga saham dengan penyebab adanya serta yang

mempengaruhi bid ask spread harga saham.

Pasar modal merupakan salah satu lembaga perantara yang

menghubungkan pihak membutuhkan dana dengan pihak mempunyai kelebihan

dana. Pasar modal dapat menyalurkan dana baik dari dalam maupun luar negeri.

Pasar modal diharap mampu menjadi alternatif pendanaan bagi perusahaan

disamping perbankan yang berupa kredit investasi. Kehadiran pasar modal dapat

dilihat sebagi wahana dan alternatif bagi investor dalam berinvestasi. Dengan

melakukan investasi pada surat berharga, investor mengharp tingkat keuntungan

yang lebih tinggi dari pada hanya menanamkan dana di bank dalan bentuk

deposito.

Surat berharga khususnya saham merupakanpilihan investasi yang cukup likuid, karena mudah diperjualbelikan. Seandainya harga saham meningkat, maka nilai perusahaan juga meningkat. Namun demikian ketika harga sahamsutau perushaan turun, maka akan menyebabkan turunnya nilai perusahaan.

Bid ask spread merupakan selisih harga beli tertinggi yang trade

(pemegang saham) bersedia membeli suatu saham dengan harga jual terendah dan trader bersedia menjual suatu saham. Menurut penelitian Stoll (1989) dalam

Barbara Gunawan dan Yulia Indah (2005) dinyatakan bahwa bid ask spread merupakan fungsi dari tiga komponen biaya yang berasal dari (1) kepemilikan saham (inventory honding), (2) pemrosesan pesanan (order prosessing), (3) asimetri informasi. Biaya kepemilikan menunjukkan trade off antara memiliki terlalu banyak saham dan memiliki terlalu sedikit saham.

Pengetahuan tentang bid ask spread sangat perlu bagi investor terutama yang mengharapkan memperoleh capital gain, karena hal ini dipandang sebagi salah satu komponen biaya dalam perdagangan saham. Dalam penelitiannya, Kim dan Ismail (1996) menggunakan variabel bid ask spread ini sebagai ukuran biaya informasi. Bid ask spread merupakan selisih harga beli tertinggi yang dealer bersedia membeli suatu saham dengan harga jual terendah dan dealer bersedia menjual suatu saham. Menurut penelitian Stoll (1989) dalam Barbara Gunawan dan Yulia Indah (2005) dinyatakan bahwa bid ask spread merupakan fungsi dari tiga komponen biaya yang berasal dari (1) kepemilikan saham (inventory holding), pemrosesan pesanan (order processing), (3) asimetri informasi.

semua pelaku di pasar modal Upaya penutup resiko rugi dicerminkan dengan bid-ask spread. Oleh karena itu dealer sebagai pertisipan pasar modal selalu berusaha

menentukan spread secara wajar dengan mempertimbangkan kondisi tertentu. Dari ketiga biaya yang melahirkan bis-ask spread adalah biaya pemrosesan.

Berikut adalah data mengenai nilai dari bid-ask spread perusahaan makanan dan minuman pada tahun 2006 hingga tahun 2008.

Tabel 1.1

Data Bid Ask Spread Perusahaan Makanan dan Minuman Tahun 2007s/d 2009

No. Nama Perusahaan Tahun Volume

Perdagangan 2 Indofood Sukses Makmur Tbk 2007 7.933.000.000 0,760

2008 7.035.000.000 1,183 5 PT.Tiga Pilar Sejahtera Food Tbk 2007 981.000.000 1,448

2008 1.507.000.000 0,769

2009 517.000.000 0,437

Sumber : PT.Bursa Efek Indonesia

pada perusahaan PT.Tiga Pilar Sejahtera Food Tbk tahun 2008. Sedangkan yang memiliki nilai bid ask spread nol terkecil adalah pada PT Fast Food Indonesia Tbk pada tahun 2006, pada perusahaan Mayora Indah Tbk tahun 2008, dan pada PT. Tiga Pilar Sejahtera Food Tbk tahun 2006. Sedangkan perusahaan yang memiliki nilai bid ask spread terbesar adalah SMART Tbk pada tahun 2007. Nilai bid ask spread yang didapat pada perusahaan tersebut menunjukkan bahwa

perusahaan tersebut memiliki selisih yang tinggi atau rendah, atau bahkan tidak terdapat perbedaan. Penurunan dan peningkatan pada volume perdagangan akan mempengaruhi nilai bid ask spread perusahaan.

keseluruhan nilai transaksi pembelian maupun penjualan saham oleh investor dalam mata uang.

Studi Chan dan Seow maupun Miller (1998) dalam Halim dan Hidayat (2000) memberikan bukti empiris mengenai pengaruh negatif terhadap bid-ask spread . berdasarkan penelitian terdahulu tentang bid-ask spread yang ada di latar

belakang masalah ini, diperoleh hasil yang berbeda-beda. Dengan dasar itulah, ditemukan alasan yang kuat dan termotivasi utnuk melakukan penelitian mengenai bid-ask spread saham dari industri makanan dan minuman yang terdaftar di BEI. Alasan memilih perusahaan yang bergerak dalam industri makanan dan minuman karena industri makanan dan minuman akan survive dan paling tahan terhadap krisis dibandingkan dengan sektor lainnya, sebab dalam kondisi krisis konsumen akan membatasi konsumsi-nya dengan memenuhi kebutuhan dan mengurangi barang sekunder.

Peneliti mengacu pada penelitian Ambarwati (2008), yaitu menggunakan variabel return saham, volume perdagangan, dan varians return saham untuk mempengaruhi bid-ask spread harga saham. Dilihat dari variabel-variabel yang terkait dalam penelitian ini, maka judul penelitian ini adalah ”Analisis Pengaruh Volume Perdagangan dan Varian Return Terhadap Bid-Ask Spread pada Perusahaan Makanan dan Minuman Go Public”.

1.2. Perumusan Masalah

1. Apakah volume perdagangan berpengaruh terhadap bid-ask spread harga saham?

2. Apakah varians return saham berpengaruh terhadap bid-ask spread harga saham?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan dari penelitian ini adalah : 1. Untuk memperoleh bukti empiris mengenai pengeruh volume perdagangan

terhadap bid-ask spread harga saham.

2. Untuk memperoleh bukti empiris mengenai pengeruh varian return saham terhadap bid-ask spread harga saham.

1.4. Manfaat Penelitian

Manfaat yang bisa diperoleh dari penelitian ini adalah : 1. Bagi Investor

Penelitian ini diharpkan sebagai bahan pertimbangan dan masukan dalam melakukan pengambilan keputusan investasi.

2. Bagi peneliti lain

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Halim dan Hidayat (2000) meneliti tentang pengaruh volume perdagangan

dan return terhadap bid ask spread saham industri rokok di Bursa Efek Jakarta

dengan model korelasi kesalahan. Hasil penelitiannya menunjukkan bahwa

secara bersama-sama return saham, volume perdagangan saham dan varian return

saham mempunyai pengaruh yang signifikan terhadap bid ask speard saham.

Variabel return saham dan varian return saham secara parsial mempunyai

pengaruh yang positif dan signifikan terhadap bid ask spread saham perusahaan.

Sedangkan varibel volume perdagangan saham secara parsial berpengaruh

negatif dan signifikan terhadap bid ask spread saham perusahaan.

Sedangkan Ambarwati (2008) meneliti tentang pengaruh volume

perdagangan sahamdan varian return saham terhadap bid ask spread saham pada

perusahaan manufaktur yang tergabung dalan indeks LQ 45 periode tahun

2003-2005. Hasil penelitiannya menunjukkan bahwa secara bersama-sama return

saham, volume perdagangan saham dan variance return mempunyai pengaruh

yang signifikan terhadap bid ask spread.

Penelitian yang dilakukan A. Abhyankar, D. Ghosh, E. Levin dan R. J.

Limmack meneliti tentang ”Bid Ask Spread, Trading Volume and Volatility: Intra

Day Evidence From The London Stck Exchenge”. Hasil penelitiannya

menunjukkan bahwa rata-rata bid ask spread menunjukkan bahwa setiap saat

spread sangat tinggi di pasar terbuka, yagn relatif konstan sepanjang hari dan

semakin luas pada saat penutupan. Pola serupa terjadi diseluruh sahan dipartisi

berdasarkan likuiditas.

2.2. Landasan Teori

2.2.1. Pasar Modal Efisien

Efficient Market atau pasar yang efisien merupakan suatu pasar bursa

dimana efek yang diperdagangkan merefleksikan semua informasi yang mungkin

terjadi dengan cepat dan akurat (Robbet Ang, 1997:17). Konsep Efficient Market

ini menyatakan bahwa pemodal selalu memasukkan faktor informasi yang tersedia

dalam keputusan mereka sehingga terefleksi pada harga yang mereka

transaksikan. Jadi harga yang berlaku di pasar sudah tergantung faktor informasi

yang bersifat historis. Merefleksikan kejadian yang telah diumumkan tetapi belum

dilaksanakan seperti saham bonus, tetapi pembagian saham bonus belum

dibagikan, dan merefleksikan prediksi atas informasi masa yang akan datang.

Menurut Jogiyanto (1998), bentuk efisiensi pasar dapat ditinjau tidak

hanya dari segi ketersediaan informasinya saja, tetapi juga dapat dilihat dari

kecanggihan pelaku pasar dalam pengambilan keputusan berdasarkan analisis dan

informasi yang tersedia. Pasar efisien yang ditinjau dari sudut informasi saja

disebu efisiensi pasar secara informasi (informationally efficient market).

Sedangkan pasar efisien yang ditinjau dari sudut kecanggihan para pelaku pasar

dalam mengambil keputusan berdasarkan informasi yang tersedia disebut dengan

efisiensi pasar secara keputusan atau disicionally efficient market.

Kunci utama untuk mengukur pasar modal yang efisien adalah hubungan

antara harga sekuritas dengan informasi, dimana informasi yang dapat digunakan

sedang dipublikasikan atau semua informasi termasuk informasi private. Fama

dalam Jogiyanto (1998), menyajikan tiga macam bentuk utama dari efisiensi pasar

berdasarkan ketiga macam bentuk informasi, yaitu:

2.2.1.1.Effisiensi Pasar Bentuk Lemah (Weak Form)

Pasar dikatakan efisien dalan bentuk lemah, jika harga-harga dari

sekutitas tercermin secara penuh (fully reflect) informasi masa lalu. Informasi

masa lalu ini merupakan informasi yang sudah terjadi. Bentuk efisiensi pasar

secara lemah ini berkaitan dengan teori langkah acak (random walk theory) yang

menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang. Jika

pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat

digunakan untuk memprediksi harga sekarang. Ini berarti bahwa untuk pasar yang

efisien bentuk lemah, investor tidak dapt menggunakan informasi masa lalau

untuk mendapatkan keuntungan yang tidak normal (Ambarwati, 2008:29)

2.2.1.2.Efisiensi Pasar Bentuk Setengah Kuat (Semistrong Form)

Pasar dikatakan efisien setengah kuat, jika harga-harga sekuritas secara

penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all

publicly available information) termasuk informasi yang berada di

laporan-laporan keuangan perushaan emiten. Semua informasi yang dipublikasikan akan

tersebar dan diterima oleh pemodal pada waktu yang hampir bersamaan, sehingga

harga secaralangsung dan cepat melakukan penyesuaian dan investor tidak

mendaptkan keuntungan yang normal. Informasi yang dipublikasikan antar lain

1. Informasi yang mempengaruhi harga sekuritas dari perusahaan yang

mempublikasikan informasi tersebut. Informasi yang dipublikasikan ini

merupakan informasi dalan bentuk pengumuman oleh perusahaan emiten.

Informasi ini umumnya berhubungan dengan peristiwa yang terjadi di

perusahaan emiten. Misalnya seperti pengumuman laba, pengumuman

pembagian deviden, pengumuman pengembangan produk baru, pengumuman

merger dan akuisisi dan lain sebagainya.

2. Informasi yang mempengaruhi harga-harga sekutitas sejumlah perusahaan.

Informasi yang dipublikasikan ini dapat berupa peraturan pemerintah atau

peraturan dari regularor yang hanya berdampak pada harga sekuritas

perusahaan-perusahaan yang terkena regulasi tersebut. Misalnya seperti

regulasi untuk meningkatkan kebutuhan cadangan yang harus dipenuhi oleh

semua bank. Inforamsi ini akan mempengaruhi secara langsung harga

sekuritas tidak sebuah bank saja, tetapi mungkin semua emiten di dalam

industri perbankan.

3. Informasi yang mempengaruhi harga sekuritas semua perusahaan yang

terdaftar di pasar saham. Informasi ini dapat berupa peraturan pemerintah atau

peraturan dari regulator yang berdampak ke semua perusahaan emiten. Contoh

regulasi adalah peraturan akuntansi untuk mencantumkan laporan arus kas

yang dilakukan oleh semua perusahaan. Regulasi ini akan mempunyai dampak

pada harga sekuritas, tidak hanya untuk sebuah perusahaan saja atau

perusahaan-perusahaan di suatu industri, tetapi mungkin berdampak langsung

2.2.1.3.Efisiensi Pasar Bentuk Kuat (Strong Form)

Pasar dikatakan efisien dalan bentuk kuat jika harga-harga sekuritas secara

penuh mencerminkan (fully reflect) semua inforamasi yang tersedia termasuk

informasi private. Jika pasar efisien dalan bentuk ini berhubungan satu dengan

yang lain, maka tidak ada individual investor atau grup dari investor yang dapat

memperoleh keuntungan tidak normal (abnormal return) karena mempunyai

informasi private (Ambarwati, 2008:29).

Salah satu jenis inforasi private adalah jenis informasi yang berasal dari

orang dalam (insider information) yang mempunyai akses atas informasi berharga

mengenai keputusan penting yang telah direncanakan oleh perusahaan. Sehingga

dengan odal informasi tersebut mereka melakukan analisa dan mengambil posisi

transaksi yang sesuai. Pada saat pengumuman perseroan tersebut dikeluarkan,

maka informasi tersebut menjadi tersedia bagi masyarakat dan akan mendongkrak

harga saham tersebut. Informasi private yang demikian mampu memberikan

keuntugnan abnormal yang konsisten bagi para pemodal yang memiliki informasi

tersebut (Ambarwati, 2008:29)

2.2.2. Gambaran Umum Saham 2.2.2.1.Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seorang atau badan dalam suatu perushaan atu perseroan terbatas. Wujud saham

adalah, selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut (Darmaji & Fakrudin, 2001:5).

2.2.2.2.Jenis-Jenis Saham

Sedangkan menurut jenisnya saham dibedakan menjadi 2, (Badan

pengawasan pasar modal, 2003:9) yaitu:

a. Saham biasa, merupakan jenis efek yang paling sering dipergunakan oleh

emiten untuk memperoleh dana dari masyarakat dan juga merupakan jenis

yang paling populer di pasar modal. Jenis ini memiliki karakteristik seperti:

1) Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi.

2) Hak suara proporsional pada pemilihan fireksi serta keputusan lain yang

ditetapkan pada rapat umum pemegang saham.

3) Deviden, jika perusahaan memperoleh laba dan disetujui di dalan rapat

umum pemegang saham.

4) Hak memesan efek terlebih dahulu sebelum efek tersebut ditawarkan

kepada masyarakat.

b. Saham preferen, memiliki karakteristik sebagai berikut:

1) Pembayaran deviden dalam jumlah yang tetap.

2) Hak klaim lebih dahulu dibanding saham biasa jika perusahaan

dilikuidasi.

2.2.2.3.Mekanisme Perdagangan Saham

A. Pasar Perdana dan Pasar Sekunder

Menurut (Badan pengawas pasar modal, 2002:30), Pasar modal di

Indonesia terdiri dari pasar perdana dana sekunder: Pasar perdana (Samsul,

2006:46) adalah tempat atau sarana bagi perusahaan untuk pertama kali

menawarkan saham atau obligasi kepada masyarakat umum. Sebelum

menawarkan saham di pasar perdana (Tandelilin, 2006:14), perusahaan emiten

sebelumnya akan mengeluarkan inforamsi mengenai perusahaan secara detail

(disebut juga prospektus).

Pasar Sekunder (Badan Pengawas Pasar Modal, 2003:31) adalah pasar

dimana efek-efek yang telah dicatatkan di Bursa Efek diperjualbelikan. Pasar

sekunder memberikan kesempatan kepada para investor untuk membeli atau

menjual efek-efek yang tercatat di Bursa Efek setelah terlaksananya penwaran

perdana. Di pasar ini efek-efek diperdagangkan dari satu inbestor kepada

investor lainnya. Pasar sekunder (Tandelilin, 2006:16) dimanfaatkan untuk

perdagangan saham biasa, saham preferen, obligasi, warna maupun sekuritas

derivatif (opsi dan future).

B. Pasar Perdana

1) Proses Perdagangan pada Pasar Perdana

Pada umumnya proses perdagangan saham dan obligasi pada pasar

Gambar 2.1

Proses Perdagangan Pasar Perdana

Sumber: Badan pengawas pasar modal (2003:31)

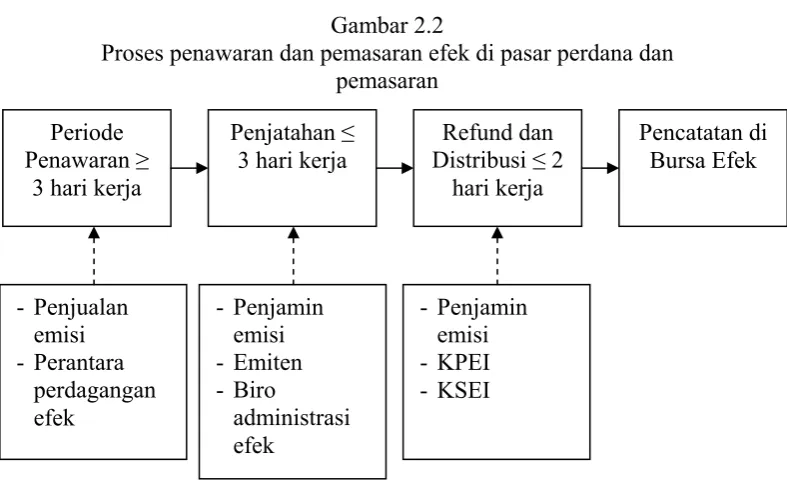

2) Prosedur Penawaran dan Pemasaran Efek di Pasar Perdana

a) Penawaran perdana suatu saham atau obligasi suatu perusahaan

kepada investor publik melalui penjaminan emisi dan agen penjualan.

Tata cara pemesanan saham atau obligasi seperti “harga penawaran”,

“jumlah saham yang ditawarkan”, “masa penawaran”, dan informasi

lain yang penting yang harus dipublikasikan di surat kabar berskala

nasional, dn jug dibagikan ke publik dalam bentuk prospektus.

b) Investor yang juga berminat dapat memesan saham atau obligasi

dengan cara menghubungai penjaminan emisi atau agen penjual, dan

kemudian mengikut prosedur yang telah ditetapkan.

c) Investor kemudian melakukan pemesanan saham atau obligasi tersebut

dengan disertai pembayaran.

d) Penjamin emisi dan agen penjualan kemudian mengumumkan hasil

penawaran umum tersebut kepada investor yang telah melakukan

pemesanan.

e) Proses penjatahan saham atau obligasi (biasa disebut dengan

penjamin emisi dan emiten yang mengeluarkan saham atau obligasi

sehubungan denganproses penjatahan, ada beberapa istilah yang harus

diperhatikan:

(1) “Undersubscribed” adalah kondisi dimana total saham atau

obligasi yang dipesan investor kurang dari total saham atau

obligasi yang ditawarkan. Dalam kondisi seperti ini, semua

investor pasti akan mendapatkan saham atau obligasi sesuai

dengan jumlah yang dipesan.

(2) “Undersubscribed” adalah kondisi dimana total saham atau

obligasi yang dipesan investor kurang dari total saham atau

obligasi yang ditawarkan. Dalam kondisi seperti ini, semua

investor pasti akan mendapatkan saham atau obligasi sesuai

dengan jumlah yang dipesan, atau bahkanmungkin tidak

mendapatkan sama sekali.

f) Apabila jumlah saham atau obligasi yang didapat oleh investor kurang

dari jumlah yang dipesan atau telah terjadi “oversubscribed”, maka

kelebihan dana investor akan dikembalikan (proses ini sering disebut

“refund”).

g) Saham atau obligasi tersebut didisttibusikan melalui penjamin emisi

Gambar 2.2

Proses penawaran dan pemasaran efek di pasar perdana dan pemasaran

Sumber: Badan pengawas pasar modal (2003:33) Periode

1) Proses Perdagangan pada Pasar Sekunder

Proses perdagangan saham dan obligasi pada pasar sekunder dapat

digambarkan sebagai berikut:

Gambar 2.3

Proses Perdagangan Pada Pasar Sekunder

Sumber: Badan pengawas pasar modal (2003:33)

Broker

Perusahaan-perusahaan efek yagn telah mendapat izin sebagai

aktiva jual beli efek di bursa efek. Perusahaan efek membeli dan atau

menjual efek berdasarkan perintah jual dan atau perintah jual beli dari

investor. Setiap perusahaan mempunyai karywan yang disebut sebagai

”wakil perantara pedagang efek” yang mempunyai wewenang untuk

memasukkan semua perintah jual ataupun perintah beli ke dalam sistem

perdagangan yang terdapat di bursa efek.

Sejak tahun 1995, proses perdagangan efek di BEJ telah dilakukan

dengan sistem yang terkomputerisasi yang disebut dengan JATS atau

Jakarta Automated Trading System. Sistem ini beroperasi berdasarkan

”sistem tawar menawar (auction)” dan secara terus menerus selama

periode perdagangan.

Sementara itu di BES sudah mempunyai sistem perdagangan

secara jarak jauh (remote system) sejak tahun 1996 yang disebut SMART

(Surabaya Market Information & Automatic Remote Trading).

Pemerintah memutuskan untuk menggabung Bursa Efek Jakart

sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi

dan derivatif menjadi BEI (Bursa Efek Indonesia) pada 1 Desember 2007.

Periode perdagangan di kedua bursa efek dibagi menjadi dua sesi

setiap harinya, yang dimulai dari pukul 9.30 pagi dan berakhir pukul 16.00.

Bagaimana perintah (order) beli dan perintah (order) jual dari

semakin banyak investor bisa cocok (matched). Mekanisme “matching”

a) Prioritas Harga

Artinya, siapapun yang memasukkan order permintaan dengan harga

beli (bid price) yang paling tinggi, akan mendapatkan prioritas utama

untuk dapat “bertemu” dengan siapapun yang memasukkan order

penawaran dengan harga jual (offer price atu ask price) yang paling

rendah.

b) Prioritas Waktu

Artinya, siapapun yang memasukkan order beli atau jual beli dahulu,

akan mendapatkan prioritas pertama untuk dicocokkan (matched) oleh

sistem.

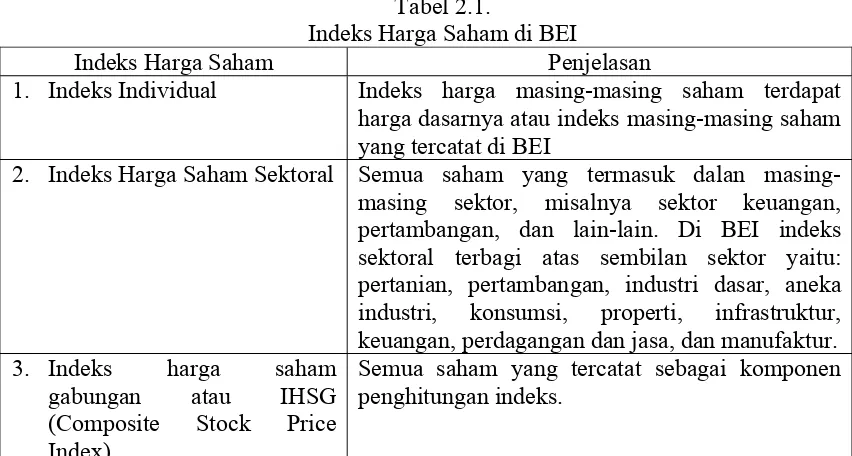

c) Indeks Harga Saham

Indeks harga saham adalah indicator harga dari seluruh saham yang

tercatat di bursa efek. Indeks ini biasanya merefleksikan kondisi pasar

modal dan kondisi perekonomian setahun negara secara umum.

Saat ini terdapat 6 (enam) jenis indeks harga saham di BEI:

Tabel 2.1.

Indeks Harga Saham di BEI

Indeks Harga Saham Penjelasan

1. Indeks Individual Indeks harga masing-masing saham terdapat

harga dasarnya atau indeks masing-masing saham yang tercatat di BEI

2. Indeks Harga Saham Sektoral Semua saham yang termasuk dalan

masing-masing sektor, misalnya sektor keuangan, pertambangan, dan lain-lain. Di BEI indeks sektoral terbagi atas sembilan sektor yaitu: pertanian, pertambangan, industri dasar, aneka industri, konsumsi, properti, infrastruktur, keuangan, perdagangan dan jasa, dan manufaktur.

3. Indeks harga saham

gabungan atau IHSG (Composite Stock Price Index)

4. Indeks LQ 45 Indeks yang tertinggi 45 saham pilihan dengan mengacu kepada 2 variabel yaitu likuiditas perdagangan dan kapitalisasi pasar. Setiap 6 bulan terdapat saham-saham baru yang termasuk ke dalam LQ 45 tersebut.

5. Indeks Syariah atau JII

(Jakarta Islamic Index)

JII merupakan indeks yang terdiri 30 saham mengakumulasi syariat investasi dalam islam atau indeks yang berdasarkan syariah islam. dengan kata lain, dalam indeks ini dirumuskan saham-saham yang memenuhi kriteria investasi dalam syariat islam.

6. Indeks papan utama dan

papan pengembangan

Indeks harga saham yang secara khusus didasarkan pada kelompok saham yang tercatat di BEI yaitu kelompok papan utama dan papan pengembangan

(Sumber: www.idx.com)

a. Aturan Perdagangan, Biaya dan Pajak Saham

bursa efek menggolongkan perdagangan saham dalam 3 pasar:

1) Pasar Reguler

2) Pasar Negosiasi

3) Pasar Tunai

Perdagangan saham diatas dapat dijelaskan sebagi berikut:

1) Pasar Reguler

Saham-saham pada pasar reguler diperdagangan dalam satuan

”lot” dan berdasarkan mekanisme tawar menawar yang berlangsung

secara terus menerus selam periode perdagangan. Harga-harga yang

terjadi di pasar ini akan digunakan sebagai dasar perhitungan di BEI.

Persyaratan dan kondisi yang berlaku saat ini untuk transaksi di

a) Saham diperdagangan dalam standar satuan perdagangan lot, dimana 1

lot sama dengan 500 lembar saham.

b) Pergerakan harga saham:

(1) Untuk harga saham dibawah Rp. 500 per lembar, fraksi harga

ditentukan sebagian kelipatan Rp. 5 per lembar dan maksimum

pergerakan harga adalah Rp. 50

(2) Untuk harga saham yang harganya antara Rp. 500 dan Rp. 5000

per lembar, fraksi harga ditentukan sebagai kelipatan Rp. 25 per

lembar dan maksimum pergerakan harga adalah Rp. 250 per

lembar.

(3) Untuk harga saham di atas Rp. 5000 per lembar, fraksi harga

ditentukan sebgai kelipatan Rp. 50 per lembar dan maksimum

pergerakan harga adalah Rp. 500 per lembar.

(4) Mekanisme terjadinya transaksi (matching) diselesaikan

berdasarkan prinsip prioritas waktu dan priritas harga

2) Pasar Negosiasi

Pasar negosiasi delaksanakan berdasarkan tawar menawar individu

antar anggota bursa beli dan bangsa jual dengan berpedoman pada kurs

terakhir di pasar reguler.

3) Pasar Tunai

Pasar tunai terdedia untuk menyelesaikan kegagalan anggota bursa dalam

dilaksanakan dengan prinsip pembayaran dan penyerahan seketika (cash

& carry).

b. Penyelesaian (Settlement)

Waktu penyelesaian transaksi bursa di pasar negosiasi ditetapkan

berdasarkan kesepakatan antar AB jual dan AB beli dan diselesaikan

secara pertransaksi (tidak netting). Bila tidak ditetapkan, maka

penyelesaian transaksi bursa dilakukan selambat-lambatnya pada hari

bursa ketiga setelah terjadinya transasi (T+3) atau hari bursa yang sama

dengan terjadinya transaksi (T+0) khusus untuk hari bursa terakhir

perdagangan hak memesan efek terlebih dahulu.

Penyelesaian transaksi bursa di pasar negosiasi dilakukan dengan

pemindahan secara langsung oleh anggota bursa jual dan anggota bursa beli

dan tidak dijamin KPEI.

c. Biaya-Biaya Transaksi

Untuk setiap transaksi seorang investor harus membayar komisi ke

perusahaan efek berdasarkan perjanjian antara kedua belah pihak. Komisi

tidak boleh melebihi 1% (satu persen) dari total nilai pembelian atau

penjualan.

Komisi atau biaya transaksi transaksi berbeda antara perusahaan efek satu

dengan yang lainnya, pada dasarnya hal taersebut didasarkan pada

prosentase tertentu dari nilai total transaksi jual/beli atau a% x (jumlah

saham x harga saham). Komisi atau biaya tersebut tidak termasuk pajak

d. Pajak

Pajak pendapatan sebesar 0,1% juga akan dibebankan pada transaksi

penjualan atau 0,1% x (jumlah saham yang dijual x harga saham).

e. Bagaimana Mendapatkan Deviden

Untuk berhak mendapatkan deviden, investor harus membeli

saham paling lambat pada ”Cum Dividend Date”. Dalam kasus saham

tanpa warkat, investor harus sudah tercatat namanya sebagai pemegang

saham dicatat emiten (tugas ini dilakukan KSEI dan Biro Administrasi

Efek), paling lambat pada tanggal pencatatan.

2.2.2.4.Analisis Saham A. Harga Saham

Menurut Husnan (1998:285), upaya untuk merumuskan bagaimana

menentukan harga saham yang seharusnya, telah dilakukan setiap analisis

keuangan dengan tujuan untuk bisa memperoleh tingkat keuntungan yang

menarik. Dalam penilain saham dikenal adanya tiga jenis nilai, yaitu: nilai

buku, nilai pasar, dan nilai intrinsik saham (Tandelilin, 2003:183).

Analisis saham (Husnan, 1998:285), bertujuan untuk menaksir nilai

intrinsik (intrinsic value) suatu saham, dan kemudian membandingkannya

dengan harga pasar saat ini (current market price) saham tersebut. Nilai

intrinsik (NI) menunjukkan preset value arus kas yang diharapkan dari

saham tersebut.

a. Apabila NI > harga pasar saat ini, maka saham tersebtut dinilai

undervalued (harganya terlalu rendah), dan karenanya seharusnya dibeli

atau ditahan apabila saham tersebut telah dimiliki.

b. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai overvalued

(harganya terlalu mahal), dan karenya seharusnya dijual.

c. Apabila NI = harga pasar saat inik maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi keseimbangan.

d. Model evaluasi (penilaian) saham.

model penilain merupakan suatu mekanisme untuk merubah

serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan (atau

yang diamati) menjadi pikiran tentang harga saham.

B. Analisis Fundamental

Analisis fundamental (Susanto dan Subardi, 2002:2) menyatakan

suatu metode peramalan pergerakaninstrumen dinansial di waktu mendatang

berdasarkan pada perekonomian, politik, linkgungan dan faktor-faktor relevan

lainnya serta statistik yang me mpunyai permintaan dana penawarn

instrumen finansial tersebut.

Sedangkan menurut Halim (2003:17) dalam analisis ini dinyatakan

bahwa, saham memiliki nilai intrinsik tertentu (nilai yang seharusnya).

Analisis ini akan membandingkan nilai intrinsik suatu saham dengan harga

pasarnya gunak menentukan apakah harga pasar tersebut mencerminkan nilai

intrinsiknya atau belum. Nilai intrinsik suatu saham ditentukan oleh

Ide dasar pendekatan ini adalah, bahwa harga saham akan dipengaruhi

oleh kinerja perusahaan. Kinerja perusahaan itu sendiri dipengaruhi oleh

industri dan perekonomian secara makro.

Menurut Halim (2002:21) ada beberapa pendekatan yang bisa

digunakan dalam analisis ini, adalah sebagai berikut:

a. Pendekatan Deviden

Deviden merupakan sebagian dari laba yang dibagikan kepada

pemegang saham. Bagi investor jumlah rupiah yang diterima dari

pembayaran deviden resikonya lebih kecil dari capital gain dan deviden

dapat diperkirakan sebelumnya.

Pengaruh penurunan besarnya deviden yang dibayar dapat menjadi

informasi yang kurang baik bagi perusahaan, karena deviden sebagai tanda

tersedianya pendapatan perusahaan dan besarnya deviden yang dibayar

sebagai informasi tingkat pertumbuhan pendapatan perusahaan saat ini dan

masa mendatang.

b. Pendekatan Price Earning Ratio (PER)

Rasio ini sering digunakna oleh analisis saham untuk menilai harga

saham. Pada dasarnya PER memberikan indikasi tentang jangka waktu

yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan

keuntungan perusahaan pada suatu periode tertentu. Oleh karena itu, rasio

ini menggambarkan kesediaan investor embayar suatu jumlah tertentu

C. Analisis Teknikal

Analisis teknikal (Susanto dan Subardi, 2002:2) menyatakan suatu

metode meramalkan pergerakan harga saham dan meramalkan kecenderungan

pasar di masa mendataqng dengan cara memperlajari grafik harga saham,

volume perdagangan dan indeks harga saham gabungan.

Sedangkan menurut Halim (2002:25) analisis ini dimulai dengan cara

memperhatikan perubahan saham itu sendiri dari waktu ke waktu. Analisis ini

beranggapan bahwa harga suatu saham akan ditentukan oleh supply dan

dimand terhadap saham tersebut, Sehingga asumsi dasar yang berlaku dalam

analisis ini adalah:

a. Harga pasar saham ditentukan oleh interaksi supply dan demand.

b. Supply dan demand itu sendiri dipengaruhi oleh banyak faktor, baik yang

rasional maupun irasional.

c. Perubahan harga saham cenderung bergerak mengikuti trend tertentu.

d. Trend tersebut dapat berubah karena bergesernya supply dan demand.

e. Pergeseran supply dan demand dapat dideteksi dengan mempelajari

diagram dari perilaku pasar.

f. Pola-pola tertentu yang terjadi pada masa lalu akan terulang kembali

dimasa mendatang.

Menurut Halim (2005:29) ada lima pendekatan yang bisa digunakan

a. Teori Dow

Teori ini beruapya untuk menyelidiki bagaimana trend yang terjadi

di pasar saham, baik saham individual maupun secara keseluruhan.

pergeseran tersebut meliputi primary movement, secondary movement dan

tertiary movement.

b. BarChat

Dalam pendekatan ini digunakan tiga tipe dasar diagram, yaitu:

diagram garis, diagram batang dan diagram titik. Ketiganya menggunakan

grafik batang (bar chat) yang menunjukkan volume saham yang

diperdagangkan pada masing-masing perubahan harga.

c. Breadth of MarketAnalysis

Analisis keluasan pasar (breadth of market) dilakukan dengan cara

membandingkan jumlah saham yang mengalami kenaikan harga dengan

jumlah saham yang mengalami penurunan harga, selanjutnya

diakumulasikan.

d. Relative StrengthAnalysis

Analisis kekuatan relatif ini berupaya mengidentifikasikan saham

yang memiliki kekuatan relatif terhadap saham lain. Harga saham yang

memiliki kekuatan relatif akan meningkat lebih cepat dari harga saham

lain pada saat bull market dibandingkan dengan saham lain. Dengan

memilih investasi pada saham seperti itulah seoranginvestor akan

mendapat return tertinggi, karena kekuatan relatif tersebut cenderung tidak

e. Moving AverageAnalysis

Analisis ini memfokuskan pada harga dan atau moving average

dengan cara mengamati berbagi perubahan harga yang terjadi pada

beberapa hari terakhir pada saat penutupan harga.

Investor dianjurkan untuk membeli saham pada saat:

1) Moving average line merata dan harga saham melampaui garis

tersebut.

2) Harga berada dibawah moving average line yang sedang naik.

3) Harga berada di atas moving average line yang turun, namun kembali

naik sebelum mencapai garis tersebut.

2.2.3. Gambaran Umum dan Pengertian Spread Harga Saham

Bid price adalah harga dimana dealer bersedia untuk membeli (Saphiro

dan Balbier, 2000), pengertian yang sama tentang bid price juga disampaikan oleh

Mishkin dan Eakins (2000) yaitu harga dimana dealer berkeinginan untuk

membayar saham untuk investasi. Masih menurut Saphiro dan Balbier (2000) bid

price adalah harga dimana seseorang dapat membeli suatu sekuritas atau currency.

Pembelian ini dilakukan oleh dealer. Dealer adalah seorang yang mempermudah

kegiatan transaksi di pasar yaitu meliputi pembelian danpenjualan sekuritas,

sebagaimana investor (yang tidak memiliki sekuritas) dealer menggunakan

uangnya membeli lebih rendah dan menjual dengan harga lebih tinggi suatu

sekuritas. Dealer melakukan pembelian sekuritas dengan menggunakan kurs beli,

dan kurs beli ini hanya mempunyai arti jika dealer bersedia untuk membelinya

Pengertian ask price juga banyak dikemukan oleh beberapa penulis,

antara lain oleh Miskin dan Eakin (2000) bahwa ask price adalah harga dimana

dealer berkeinginan untuk menjual saham. Sedangkan menurut Saphiro dan

Balbier (2000) adalah harga dimana seorang dapat menjual sekuritas atau

currency. Seperti halnya pada ask price bahwa penawarn itu dilakukan oleh

dealer. Dealer melakuakn treansaksi penjualan sekuritas dengan menetapkan kurs

jualnya, dan kurs ini mempunyai arti jika dealer bersedia menjualnya dengan

harga tersebut, sehingga harga jual ditentukan oleh dealer.

Spread adalah perbedaan harga saat investor memiliki suatu sekuritas dan

harga saat mereka menjual kembali ke publik (Saphiro dan Balbier, 2000). Selisih

ini merupakan biaya yang ditanggung dan jug merupakan biaya yang ditanggung

dan juga merupakan return yang diharapkan oleh dealer. Dealer adalah pihak

yang menghubungkan pembeli dan penjual yang akan melakukan pembelian dan

penawaran sekuritas pada harga yang telah ditetapkan (Mishkin dan Eakin, 2000)

kurs beli dan kurs jual merupakan harga-harga dimana dealer bersedia membeli

dan menjual dan akan menyesuaikan harga naik atau turun untuk membawa

jumlah yang dibeli dan dijual kearah yang diinginkan. Dealer akan memperoleh

keuntungan dari perbedaan harga jual dan harga beli tersebut.

Dealer adalah market maker yang siap akan membeli financial asset atau

menjualnya. Dealer akan membeli sekuritas pada harga (bid price) yang lebih

kecil dibandingkan saat dia akan menjual sekuritas yang sama (ask price)

karena mereka mengarahkan tujuan mereka sendiri dan menanggung resiko

mereka sendiri.

2.2.4. Teori Spread

Teori mengenai spread tidak terlepas oleh adanya aktivitas yang dilakukan

oleh anggota buras yang dapat mempengaruhi besarnya transaksi sekutitas di

pasar modal. Berdasarkan Undang-Undang Pasar Modal No. 8 tahun 1995 dan

Peraturan Pemerintah RI No. 45 tahun 1995, perusahaan efek adalah pihak yang

melaksanakan kegiatan adalah penjamin emisi efek (PPE), Perantara pedagang

efek (PPE) dan Manajer investasi (MI).

Dengan demikian maka penelitian tentang spread lebih dihubungkan

secara erat dengan PPE (dealer) dari pada dengan perantara investasi (broker).

Dealer adalah pihak yang dalam pelaksanaan transaksi jual beli sekutitas atau

saham, mempunyai andil yang besar dalam pasar modal. Banyak hal yang telah

dealer lakukan agar proses transaksi dapat berjalan dengan baik dan lancar.

Dalam perdagangan sekuritas investor yang berkeinginan untuk membeli

dan atau menjual sesuai dengan harga dan jumlah yang diinginkan tidaklah selalu

memperoleh harapan tersebut secara simultan. Keinginan investor tersebut

terealisir dalam waktu cukup lama pada harga pasar yang sebenarnya. Oleh karena

market maker baik dealer atau broker mengenai adanya ketidaksamaan waktu

tersebut terhadap order yang dihadapi investor. Dealer dan broker dapat dikatakan

sebagai perantara perdangan sekuritas yang dilakukan individu secara tidak

langsung. Broker akan melakukan transaksi atas nama investor untuk

memperoleh keuntungan sendiri. Market maker tersebut memperoleh kompensasi

karena aktivitas membeli dilakukan pada saat harga beli (bid price) lebih rendah

daripada true price dan menjual saham pada saat harga jual (ask price) lebih

tinggi daripada true price. Perbedaan harga ini disebut bid ask spread, (Stoll,

1989).

Menurut Hamilaton (dalam Esther, 1999) menyatakan ada dua model

spread yaitu dealer spread dan market spread. Dealer spread merupakan selisih

harga bid dan harga ask yang menyebarkan dealer ingin memperdagangkan

sekuritas dengan aktivitas sendiri, sedangkan market spread adalah selisih highest

bid dan lower ask yang terjadi pada saat tertentu. Oleh karena itu, kedua spread

itu tidak dapat saling menggantikan. Spread yang diketahui ada di Bursa Efek

Jakarta (BEJ) adalah market spread. Hal ini disebabkan aktivitas BEJ lebih

bersifat competitives order matching market atau dikenal dengan order driven

market system dimana investor hanya dapat diperbolehkan menyerahakan order

jual beli dan melakukan transaksi melalui broker. Investor tidak bisa langsung

bertransaksi di lantai bursa.

2.2.5. Gambaran Umum Bid-Ask Spread Saham

Abdul dan Nasuhi (2000) mendefinisikan bid ask spread sebagi selisih

harga beli tertinggi yang dealer bersedia membeli saham dengan harga jual

terendah yang dealer bersedia menjual.

Bid ask spread adalah selisih antara bid price dengan ask pricedisebt

bid-ask spread (Ambarwati, 2008). Selisih ini merupakan biaya yang ditanggung

yang menghubungkan pembeli dan penjual yang akan melakukan pembelian dan

penawaran sekuritas pada harga yang telah ditetapkan (Mishkin dan Eakin, 2000)

kurs beli dan kurs jual merupakan harga-harga dimana dealer bersedia membeli

dan menjual akan me nyesuaikan harga naik atau turun untuk membawa

jumlah yang dibeli dan dijual ke arah yang diinginkan. Dealer akan memperoleh

keuntungan dari perbedaan harga jual dan harga beli tersebut. Spread adalah

perbedaan antara harga juala dan harga beli. Spread dibuat oleh dealer tentunya

sesuai dengan mekanisme pasar dan Stoll (1989) menyatakan bahwa bid ask

spread terbentuk oleh tiga komponen biaya yaitu investor holding cost, order

processing cost dan adverse information cost.

Forjan dan McCorry (1995) meneliti dan menemukan bahwa

berkurangnya asimetri informasi karena pengumuman stock split mengakibatkan

bid ask spread mengecil. Sementara itu, Chan dan Seow (1995) melakukan studi

kasus terhadap perubahan bid ask spread saham perusahaan Telfonos de Mexico

yang disebabkan oleh adanya biaya pemilikan dan asimetri informasi. Mereka

menggunakan risiko sekuritas, harga sekuritas, volume perdagangan dan jumlah

market makers sebagai proksi biaya pemilikan. Erwind an Miller (1998)

mendapatkan bukti bahwa harga saham, volume perdagangan, dan varians return

saham signifikan berpengaruh tarhadap bid ask spread saham, baik secara

univariat maupun mutivariat, sebelum dan sesudah saham tersebut dimasukkan

ke indeks S&P 500. Pengamatan terhadap perilaku musiman bid ask spread telah

asosiasi perilaku musiman antara bid ask spread dengan volume perdagangan,

jumlah traders, dan ukuran order flow rata-rata.

2.2.6. Analisa Variabel-variabel yang mempengaruhi bid-ask spread saham 2.2.6.1.Volume Perdagangan

Informasi yang lengkap merupakan kunci pokok dan sangat

mempengaruhi dalam memutuskan tindakan dalam seluruh aktivitas dibidang

jual-beli saham di bursa efek. Informasi (misalnya profil perusahaan, informasi

keuangan perusahaan dan sebagainya sangat mempengaruhi jumlah transaksi

saham dan sensitive terhadap terjadinya fluktuasi membuat para investor mampu

mengantisipasi keadaan.

Kegiatan perdagangan saham tidak berbeda dengan perdagangan pada

umumnya yang melibatkan penjual dan pembeli. Dari adanya perdagangan saham

yang terjadi maka akan menghasilkan volume perdagangan saham. Hal ini

menyebabkan jumlah transaksi saham atau volume saham yang diperjual belikan

dapat berubah-ubah setiap hari. Tinggi rendahnya volume perdagangan saham

adalah penilaian yang dipengaruhi oleh banyak factor. Seperti kinerja perusahaan,

kebijakan direksi dalam investasi lain, kondisi ekonomi, kebijakan pemerintah,

tingkat pendapatan, laju inflasi, penawaran dan permintaan dan kemampuan

analisa efek harga saham itu sendiri juga merupakan sebagian hal-hal yang

berpengaruh terhadap volume perdagangan saham dan masih banyak lagi factor

yang mempengaruhinya (Fitra, 2007:22).

Volume perdagangan saham merupakan aktivitas perdagangan saham

analisis teknis menyatakan bahwa volume perdagangan saham ditentukan

semata-mata oleh adanya interaksi kekuatan permintaan dan penawaran. Jumlah saham

yang ditransaksikan di pasar sekunder ini dalam periode bulanan dengan tingkat

harga yang terbentuk melalui mekanisme pasar. Volume saham yang

diperdagangkan merupakan petunjuk lain mengenai kekuatan dan kelemahan

teknis.

Volume perdagangan diartikan sebagai jumlah lembar saham yang

diper-dagangkan pada hari tertentu (Abdul dan Nasuhi, 2000). Perdagangan suatu

saham yang aktif, yaitu dengan volume per-dagangan yang besar, menunjukkan

bahwa saham tersebut digemari oleh para investor yang berarti saham tersebut

cepat diper-dagangkan. Ada kemungkinkan dealer akan mengubah posisi

kepemilikan sahamnya pada saat perdagangan saham semakin tinggi atau dealer

tidak perlu memegang saham dalam jumlah terlalu lama. Volume perdagangan

akan menurunkan kos pemilikan saham sehingga menurunkan spread. Dengan

demikian semakin aktif perdagangan suatu saham atau semakin besar volume

perdagangan suatu saham, maka semakin rendah biaya pemilikan saham tersebut

yang berarti akan mem-persempit bid-ask spread saham tersebut.

Halim dan Hidayat (2000) berpendapat bahwa perdagangan suatu saham

yang aktif, yaitu dengan volume perdagangan yang besar, menunjukkan bahwa

saham tersebut digemari investor. Dan artinya saham tersebut cepat

diperdagangkan. Kondisi dengan memungkinkan trader untuk tidak perlu

memegang saham dalam waktu yang terlalu lama sehingga menurunkan inventory

2.2.6.2.Varians Return

1. Return

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi atau

return ekpektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa

mendatang (Jogiyanto, 2003:109).

Return realisasi (realized return) merupakan return yang telah terjadi.

Retrun realisasi dihitung berdasarkan data historis. Return realisasi penting karena

digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini

juga berguna sebagai dasar penentuan return ekspektasi (expected return) dan

risiko di masa datang.

Return ekspektasi (expected return) adalah return yang diharapkan akan

diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang

sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

2. Saham

Saham ialah tanda penyertaan modal pada perseroan terbatas

(Gitosudarno, 2002:265).

a. Saham biasa. Saham biasa adalah saham yang tidak memperoleh hak

istimewa.

b. Saham bonus. Saham bonus, diciptakan dari pos cadangan perseroan, yang

terbentuk dari uang kontan yang tidak dibagikan kepada para pemegang

3. Return Saham

Dari pengertian mengenai return maupun saham yang telah dijelaskan dan

dijabarkan di atas maka penulis menyimpulkan bahwa return saham adalah

pengembalian dari modal atau investasi yang telah di investasikan oleh investor ke

pada suatu perusahaan tertentu. Jadi apabila saham yang ditanamkan oleh investor

itu bernilai besar maka return saham yang diperoleh pada akhirnya nanti juga

besar, begitu juga dengan sebaliknya apabila saham yang di investasikan oleh

investor itu dalam jumlah yang kecil maka hasil yang didapatkan pada akhirnya

nanti juga tidak begitu besar.

Saham juga mempunyai beberapa macam jenisnya seperti yang telah di

jelaskan diatas yaitu saham biasa, saham bonus (Gitosudarmo, 2002:265).

4. Varian Return

Halim dan Hidayat (2000) mengatakan bahwa variabel lain yang mewakili

inventory holding costs dan pengaruhnya terhadap Spread harga saham adalah

resiko saham yang ditunjukkan oleh variance return. Resiko diperoleh dari

pengurangan expected return dengan retrun dan kemungkinannya return kurang

expected return (Fabozzi dan Modigliani, 1996). Variance Return menunjukkan

variabilitas return di seputar return normal. Semakin tinggi variance return

menunjukkan semakin bervariasi nya return harian yang diperoleh investor. Hal

ini mencerminkan ketidakpastian pasar yang tinggi. Variance Return berkorelasi

positif dengan resiko (Ambarwati:2008). Variance Return yang tinggi berarti

resiko yang dihadapi juga cukup tinggi, karena itu dealer akan memberikan

alasan ini, maka variance return di hipotesakan berhubungan positif dengan

bid-RATARAHDT = Rata-rata aritmatika return harian dalam tahun

a = awal periode, yaitu mulai 1 januari tahun XXXX

t = Tanggal hari efektif tahun XXXX

n = Jumlah hari

2.2.7. Pengaruh Volume Perdagangan Terhadap Bid Ask Spread Harga Saham

Menurut Brennan dan Copeland (1988) dalam (Fatmawati dan Asri, 1999: 106),

melakukan pengembangan model yang berbasis pada argumentasi bahwa adanya

hubungan yang negatif antar biaya saham dan biaya transaksi akan memberikan

sinyal yang kurang menguntungkan bagi investor mengenai prospek perusahaan

yang semakin menguntungkan. Dengan demikian sinyal positif akan

mengakibatkan semakin besar jumlah pemegang saham baik institusional maupun

individual dan berimplikasi pada semakin besarnya volume perdagangan di pasar

saham. Saham yang aktif diperdagangkan berarti banyak diminati investor

sehingga volume perdagangannya tinggi. Akan tetapi dalam proses transaksinya

volume perdagangan yang tinggi, tidak diiringi dengan semakin tingginya biaya

pemesanan nya (order pressing cost-nya) sehingga mempersempit Spread.

dengan bukti empiris studi Chan dan Seow (1995) dalam Erwin dan Miller

(1998).

2.2.8. Pengaruh Varians Return Saham Terhadap Bid Ask Spread Harga Saham

Varians return dalam hal ini mewakili risiko saham yang disinyalir dapat

mempengaruhi besar kecilnya bid ask spread saham. Varian return saham

mewakili risiko saham yang dihadapi oleh dealer. Risiko saham yang semakin

tinggi menyebabkan dealer berusaha menutupnya dengan spread yang lebih

besar. Argumen ini didukung oleh hasil penelititan Branch dan Freed maupun Stoll

(1978) dalam Nany dan Aris (2004) yang menunjukkan bahwa varian return

saham berhubungan positif dengan bid ask spread.

Ambarwati (2008) menyatakan bahwa variance return berkorelasi positif

dengan bid ask spread. Variance return yang tinggi berarti resikonya juga tinggi

sehingga dealer mempersempit spread untuk mengantisipasi besarnya resiko.

Secara simultan harga volume perdagangan saham dan variance return saham

mempunyai pengaruh terhadap bid ask spread (Yulianto, 2001). Secara parsial

volume perdagangan tidak mempunyai pengaruh terhadap bid ask spread.

Sedangkan varian return saham mempunyai pengaruh terhadap bid ask spread.

2.3.Model Konseptual Volume Perdagangan

Saham

Bid-Ask Spread Harga Saham Varian Return

2.4. Hipotesis

1. Diduga volume perdagangan berpengaruh negatif terhadap bid ask spread

harga saham.

2. Diduga varian return saham berpengaruh positif terhadap bid ask spread

METODE PENELITIAN

3.1.Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah:

Variabel terikat (Dependent Variabel) yaitu spread harga saham dan

dinotasikan dengan simbol Y.

Variabel bebas (Independent Variabel). Variabel bebas yang diduga

berpengaruh terhadap variabel Y ada dua dan disimbolkan dengan X1 dan X2

yang masing-masing adalah:

a. Volume perdagangan (X1) adalah aktivitas perdagangan saham di pasar

saham tepatnya sekunder dalam periode tertentu (dalam penelitian ini adalah

periode harian) dengan satuan.

b. Variance return (X2) merupakan tingkat penyimpangan dari sebuah saham

dalam mengahasilkan return, sehingga varian return sering diproksikan

sebagai resiko saham ,baik secara individual maupun secara bersama-sama

(portofolio)

3.1.2. Pengaruh Variabel

Pengaruh dari masing-masing variabel dalam penelitian ini adalah sebagai

berikut:

a. Variabel dependent adalah spread harga saham yang dilaporkan periode ini

yaitu spread pada penutupan hari perdagangan dengan skala rasio.

Keterangan:

BAt = bid ask spread saham pada hari ke t+1

HAt = harga ask pada hari ke t+1

HBt = harga bid pada hari ke t+1

RBAt = bid ask spread saham pada hari ke t

b. Volume perdagangan merupakan variabel independent yang digunakan dalam

penelitian ini, yang merupakan sebagai jumlah lembar saham yang

diperdagangankan pada hari ke-t, dengan satuan uni

c. Variance Return Saham

RATARAHDT =

RATARAHDT = Rata-rata aritmatika return dalam tahun

a = awal periode, yaitu mulai 1 januari tahun XXXX

t = Tanggal efektif tahun XXXX

n = Jumlah hari

3.2.Populasi dan Penentuan Sampel 3.2.1. Populasi

Menurut Arikunto (2006:130) populasi adalah keseluruhan subjek

penelitian. Populasi dalam penelitian ini adlaah seluruh perusahaan food and

3.2.2. Sampel

Arikunto (2006:131) mengemukakan bahwa yang dimaksud sampel adalah

sebagian atau wakil populasi yang diteliti. Dalam penelitian ini pengambilan

sampel yang digunkan adalah purposive sampling, yaitu teknik pengambilan

sampel dengan berdasarkan kriteria tertentu, kriteria tersebut adalah:

1. Perusahaan food and beverages yang memiliki perdagangan yang aktif.

2. Perusahaan food and beverages yagn memiliki laporankeuangan lengkap

tahun 2006-2008 sesuai dengan yang diutuhkan dalam penelitian.

Berdasarkan kriteria tersebut maka perusahaan food and beverages yang

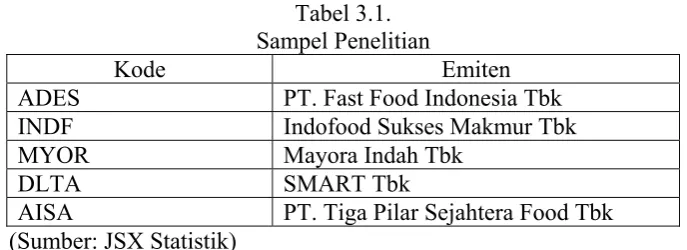

dapat digunakan sebagai sampel sebanyak 5 perusahaan, yaitu sebagai berikut:

Tabel 3.1. Sampel Penelitian

Kode Emiten

ADES PT. Fast Food Indonesia Tbk

INDF Indofood Sukses Makmur Tbk

MYOR Mayora Indah Tbk

DLTA SMART Tbk

AISA PT. Tiga Pilar Sejahtera Food Tbk

(Sumber: JSX Statistik)

3.3.Sumber Data dan Metode Pengumpulan Data

Dalam penelitian ini data yang digunakan adalah data sekunder dan

diambil dari Bursa Efek Jakarta.

3.4.Model Dasar dan Analisa Data

Arikunto (2000:296) mengemukakan, ”analisis regresi berganda sebagai

analisa tentang hubungan antara satu dependetn variabel dengan dua atau lebih

berganda (regresi linier multiple), yaitu untuk mengetahui pengaruh variabel

independet yaitu volume perdagangan. Variance return terhadap variabel

dependent yaiut spread harga saham.

Adapun model regresi linier berganda tersebut adalah:

Y=α+β1X1+ β2X2+ε

Keterangan:

Y = spread harga saha

α = konstanta

β1-2 = koefisien regresi

X1 = variance return

X2 = volume perdagangan

ε = standart error

3.5.Pengujian Asumsi Klasik

Kuncoro (2004:89) menyatakan bahwa dalam praktik, beberapa masalah

sering muncul pada saat analisis regresi digunakan untuk mengestimasi suatu

model dengan sejumlah data. Masalah tersebut termasuk dalam pengujian asumsi

klasik yang meliputi: uji normalitas, uji multikolinieritas, uji heteroskedastisitas

dan uji autokoralasi.

3.5.1. Uji Normalitas

Uji normalitas memiliki tujuan untuk menguji apakah model regresi

variabel dependen, variabel independen atau keduanya me miliki distribusi

normal. Dengan menggunakan program bantu SPSS distribusi kenormalan data

dapat diketahui dari sebaran titik yang ada disekitar garis normal probability plot.

3.5.2. Uji Multikolinieritas

Rangkuti (2005:85) menyatakan bahwa multikolinieritas terjadi apabila

masing-masing variabel independen memiliki korelasi yang sangat tinggi.

Metode yang digunakan untuk mendeteksi adanya multikolinieritas dalam

penelitian ini dengan melihat nilai VIF (variance inflation factor) dan TOL

(tolerance). Jika VIF>dari 5, maka variabel tersebut mempunayi persoalan

multikolinieritas dengan variabel bebas lainnya dan TOL=0

3.5.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2001:69). Salah satu uji heteroskedastisitas

adalah uji Gletser, dalam uji Gletser mengusulkan untuk mergres nilai absolut

residual terhadap variabel bebas dengan persamaan sebagai berikut (Ggozali,

2001:72):

|Ut| = α + β Xt + vi

3.5.4. Uji Autokorelasi

Rangkuti (2005:127) mendefinisikan autokorelasi sebagai korelasi antara

masing-masing pengamatan yang terdapat pada data time series (data berurutan

berdasarkan waktu) atau data cross sectional (data yang dibuat berdasarkan

3.6.Uji Hipotesis

Uji hipotesis yang digunakan dalam penelitian ini adalah dengan

menggunakan uji t. Uji t dipergunakan untuk mengetahui bagaimana pengaruh

masing-masing variabel bebas terhadap variabel terikat secara parsial. Adapun

prosedur adalah sebagai berikut:

a. H0 : B1 = B2 = 0 (tidak ada pengaruh yang signifikan antara X1 atau X2

terhadap Y)

Ha : B1 = B2 ≠ 0 (ada pengaruh yang signifikan antar X1 atau X2 terhadap Y)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05

c. Kriteria pengambilan keputusan adalah sebagai berikut:

- Apabila nilai probalitas > 0,05 H0 diterima dan Ha ditolak artinya model

regresi yang dihasilkan tidak cocok untuk mengetahui pengaruh sikap,

motivasi dan kepribadian terhadap persepsi manajer atas informasi

akuntansi keuangan.

- Apabila nilai probabilitas < 0,05 H0 ditolak dan Ha diterima artinya model

regresi yang dihasilakan cocok untuk mengetahui pengaruh sikap,

motivasi, dan kepribadian terhadap persepsi manajer atas informasi

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) saat ini adalah gabungan dari Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange dan Bursa Efek Surabaya (BES). Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange merupakan akhir dari perjalanan panjang Pasar Modal Indonesia. Sejarah Pasar Modal Indonesia dimulai dengan dibentuknya bursa efek di Batavia (sekarang Jakarta) pada tahun 1912 oleh Vereniging Voor de Effectenhandel, kemudian pada tahun 1925 pemerintah kolonial Belanda menambah lagi dua bursa, yaitu Bursa Efek Semarang dan Surabaya. Ketiga bursa ini menghentikan aktivitasnya menjelang invasi Jepang pada tahun 1942, dan dimulai kembali dengan dibukanya Bursa Efek Jakarta pada tahun1952. program nasionalisasi yang dilakukan pemerintah pada tahun1956, mengkibatkan terhentinya aktivitas pasar modal.

4.1.2. Visi dan Misi Bursa Efek Indonesia:

Visi Bursa Efek Indonesia adalah menjadikan Bursa Efek Indonesia sebagai sarana yang efisien untuk menghimpun dana bagi investor dan perdagangan instrumen pasar modal baik untuk masyarakat Indonesia maupun masyarakat Internasional.

Misi Bursa Efek Indonesia adalah mewujudkan Bursa Efek Indonesia sebagai bursa efek yang berskala Internasional yang menawarkan kesempatan

berinvestasi secara luas sejalan dengan perkembangan perekonomian Indonesia. Bursa Efek Indonesia juga bertekad mewujudkan sarana perdagangan yang efisien, sistem informasi yang terpercaya, lengkap, dan tepat waktu serta mempunyai sumber daya manusia yang profesional dan berintegritas tinggi, dengan demikian Bursa Efek Indonesia dapat menjadi bursa efek yang transparan, likuid, wajar, dan efisien sehingga dapat membawa Bursa Efek Indonesia sejajar dengan bursa-bursa efek lain di dunia.

Bursa Efek Indonesia aktif berpartisipasi di dalam mengembangkan basis investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia. Bursa Efek Indonesia juga menawarkan beragam efek berkualitas sejalan dengan pertumbuhan instrumen pasar modal yang semakin meningkat sehingga Bursa Efek Indonesia dapat memberikan manfaat optimal bagi pemodal domestic maupun asing.

4.1.3. Gambaran Umum PT. Fast Food Indonesia Tbk

Pada tahun 1979, hak Franchise Kentucky Fried Chicken di Indonesia diberikan oleh pemilik Kentucky Fried Chicken saat itu yaitu Heublein, inc kepada PT. Gelael Supermarket. Untuk lebih mengkonsentrasikan pada industri Fast Food, pada tahun 1978, pemilik PT. Gelael Supermarket mendirikan PT. Fast Food Indonesia dan sekaligus mengalihkan hak Franchise Kentucky Fried Chicken di Indonesia kepada perseroan.