PT Ciputra Surya Tbk

dan entitas anak

Laporan keuangan konsolidasi

30 Juni 2013 ( Tidak diaudit ) dan

31 Desember 2012 ( Diaudit ) dan

enam bulan yang berakhir pada tanggal-tanggal

30 Juni 2013 dan 2012 ( Tidak diaudit )

SURAT PERNYATAAN DIREKSI TENTANG TANGGUNG JAWAB ATAS LAPORAN KEUANGAN KONSOLIDASIAN

PERIODE 30 JUNI 2013 PT CIPUTRA SURYA TBK

Kami yang bertanda tangan dibawah ini:

No. Telepon Jabatan

Harun Hajadi

Taman Perkantoran CitraRaya Kav. 1 Jalan CitraRaya Utama, Surabaya 60219 JI.Bukit Golf Utama PA 1-2 RT 012/ RW 015 Jakarta Selatan 031- 741 2888/021- 522 5858 Direktur Utama 1. Nama Alamat Kantor Alamat Domisili No.Telepon Jabatan Nanik J.Santoso

Taman Perkantoran CitraRaya Kav. 1 Jalan CitraRaya Utama, Surabaya 60219 JI.Dempo II/ 10 RT 008/ RW 003 Jakarta Selatan 031-741 2888/021- 5225858 Direktur 2. Nama Alamat Kantor Alamat Domisili Menyatakan bahwa:

1. Bertanggung jawab atas penyusunan dan penyajian laporan keuangan konsolidasian; 2. Laporan keuangan konsolidasian telah disusun dan disajikan sesuai dengan standar

akuntansi yang berlaku di Indonesia;

3. a. Semua informasi dalam laporan keuangan konsolidasian telah dimuat secara lengkap dan benar;

b. Laporan keuangan konsolidasian tidak mengandung informasi atau fakta material yang tidak benar, dan tidak menghilangkan informasi atau fakta material;

4. Bertanggung jawab atas sistem pengendalian intern dalam Perusahaan. Demikian pernyataan ini dibuat dengan sebenarnya.

Jakarta, 30 Juli 2013 PT Ciputra Surya Tbk

c

tY

Harun Hajadi Direktur Utama

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Catatan 30 Juni 2013 31 Desember 2012 (Disajikan kembali – Catatan 2b) ASET ASET LANCAR

Kas dan setara kas 2d,2g,4,38 1.285.126.671.593 849.187.440.538

Investasi jangka pendek 2g,5,38 - 21.000.000.000

Piutang usaha - pihak ketiga, setelah dikurangi penyisihan kerugian penurunan nilai sebesar Rp1.778.080.838 per 30 Juni 2013, Rp2.267.394.805 per 31

Desember 2012 2g,6,38 112.006.963.584 110.876.192.506

Piutang lain-lain 2g,7,38 51.334.369.818 49.065.783.063

Persediaan 2e,2o,8 1.353.498.436.606 1.089.971.202.767

Pajak dibayar di muka 2t,18a 107.941.797.443 63.296.388.470

Aset lancar lain-lain 9 1.621.106.983 1.340.503.188

TOTAL ASET LANCAR 2.911.529.346.026 2.184.737.510.532 ASET TIDAK LANCAR

Piutang pihak-pihak berelasi 2g,2h,33,38 478.888.574 110.468.887

Investasi pada entitas asosiasi 2j,10 113.926.990.909 113.957.013.309

Aset pajak tangguhan 2t,18e 1.737.829.461 510.342.747

Uang muka jangka panjang 11 63.504.462.587 39.546.490.655

Tanah untuk pengembangan 2k,12 1.027.282.298.723 997.993.948.589

Aset tetap - setelah dikurangi akumulasi penyusutan sebesar Rp 206.924.962.723 per 30 Juni 2013, Rp189.359.938.384 per 31

Desember 2012 2f,2l,2o,13 368.417.556.644 379.078.685.538

Properti investasi, neto 2f,2n,2o,14 571.762.419.000 574.286.891.947

Aset tidak lancar lain-lain 15 210.143.787.555 137.989.291.351

TOTAL ASET TIDAK LANCAR 2.357.254.233.454 2.243.473.133.023

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Catatan 30 Juni 2013

31 Desember 2012 (Disajikan kembali –

Catatan 2b)

LIABILITAS DAN EKUITAS LIABILITAS JANGKA PENDEK

Utang bank jangka pendek 2f,2g,16,38 - 46.457.780

Utang usaha 2g,38 12.803.928.880 3.781.948.943

Utang lain-lain 2g,17,38 91.412.323.028 22.108.620.123

Utang pajak 2t,18b 39.880.275.789 19.253.529.536

Beban akrual 2g,19,38 12.189.721.353 12.380.734.460

Utang biaya pembangunan 2g,20,38 119.705.696.759 165.771.451.402

Uang muka pelanggan 2p,21 2.224.326.356.931 1.456.466.382.732

Pendapatan diterima di muka 2p,22 485.062.721 45.196.591.490

Utang bank jangka panjang yang jatuh tempo dalam waktu satu

tahun 2g,23,38 - 7.692.925.000

TOTAL LIABILITAS JANGKA

PENDEK 2.500.803.365.460 1.732.698.641.466

LIABILITAS JANGKA PANJANG

Utang bank jangka panjang 2g,23,38 421.753.300.000 444.832.075.000

Utang jaminan penyewa 36.610.158.937 21.213.307.879

Liabilitas imbalan kerja karyawan 2r,24 14.873.068.746 14.881.522.377

TOTAL LIABILITAS JANGKA

PANJANG 473.236.527.683 480.926.905.256

TOTAL LIABILITAS 2.974.039.893.143 2.213.625.546.722 EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk

Modal saham - nilai nominal Rp250 per saham

Modal dasar - 7.912.000.000 saham

Modal ditempatkan dan disetor

penuh - 1.978.864.834 saham 26 494.716.208.500 494.716.208.500

Tambahan modal disetor 18.000.000.000 18.000.000.000

Saldo laba

Ditentukan penggunaannya 27 255.000.000 155.000.000

Belum ditentukan

penggunaannya 1.517.527.678.683 1.395.726.293.114

Total ekuitas yang dapat diatribusikan kepada pemilik

entitas induk 2.030.498.887.183 1.908.597.501.614 Kepentingan nonpengendali 2c,25 264.244.799.153 305.987.595.219

TOTAL EKUITAS 2.294.743.686.336 2.214.585.096.833

TOTAL LIABILITAS DAN

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

30 Juni 2013 Catatan 30 Juni 2012 PENDAPATAN NETO 544.397.994.585 2p,2q,29 500.294.142.066

BEBAN POKOK PENJUALAN DAN

BEBAN LANGSUNG (219.095.759.135) 2i,2p,2q,30 (253.010.564.355)

LABA KOTOR 325.302.235.449 247.283.577.711

Beban umum dan administrasi (75.925.094.685) 2i,2p,2q,31 (62.415.713.028)

Beban penjualan (45.683.071.121) 2p,2q,31 (20.939.840.207)

Pendapatan denda dan pembatalan 12.123.328.638 5.253.667.146

Pendapatan pengelolaan lingkungan –

neto 6.425.967.087 3.869.971.170

Laba selisih kurs – neto 620.364.745 2s 2.303.497.147

Pendapatan lain-lain 9.800.249.161 662.298.425

Beban lain-lain (1.959.248.742) (2.451.536.977)

LABA USAHA 230.704.730.532 173.565.921.387

Pendapatan bunga 26.914.281.638 10.445.647.173

Beban bunga (18.242.225.208) (29.438.655.128)

Bagian laba entitas asosiasi - 2j -

LABA SEBELUM PAJAK

PENGHASILAN 239.376.786.963 154.572.913.432

BEBAN PAJAK PENGHASILAN (30.264.823.987) 2t,18 (27.535.701.095) LABA TAHUN BERJALAN 209.111.962.975 127.037.212.337 PENDAPATAN KOMPREHENSIF

LAIN - -

TOTAL PENDAPATAN KOMPREHENSIF TAHUN

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Pemilik ekuitas induk 205.013.708.597 126.422.868.956

Kepentingan nonpengendali 4.098.254.379 2c,25 614.343.381

209.111.962.975 127.037.212.337 Total pendapatan komprehensif

tahun berjalan yang dapat diatribusikan kepada:

Pemilik ekuitas induk 205.013.708.597 126.422.868.956

Kepentingan nonpengendali 4.098.254.379 2c,25 614.343.381

Total 209.111.962.975 127.037.212.337

LABA PER SAHAM DASAR YANG DAPAT DIATRIBUSIKAN KEPADA

Catatan atas laporan keuangan konsolidasianan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasianan secara keseluruhan.

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk/

Saldo laba Modal ditempatkan

dan disetor penuh

Tambahan modal disetor Telah ditentukan penggunaannya Belum ditentukan penggunaannya Total Kepentingan

nonpengendali Total ekuitas

Saldo tanggal 1 Januari 2012 494.716.208.500 18.000.000.000 150.000.000 1.170.882.693.145 1.683.748.901.645 265.194.260.074 1.948.943.161.719

Pencadangan saldo laba 5.000.000 (5.000.000)

Laba bersih 126.422.868.956 126.422.868.956 614.343.381 127.037.212.337

Deviden (49.471.620.849) (49.471620.849) (49.471.620.849)

Perubahan lainnya pada kepentingan

nonpengendali (6.101.805.280) (6.101.805.280)

Saldo 30 Juni 2012 494.716.208.500 18.000.000.000 155.000.000 1.247.828.941.252 1.760.700.149.752 259.706.798.175 2.020.406.947.927

Saldo tanggal 1 Januari 2013 494.716.208.500 18.000.000.000 155.000.000 1.395.726.293.114 1.908.597.501.614 305.987.595.219 2.214.585.096.833

Pencadangan saldo laba 100.000.000 (100.000.000)

Laba bersih 205.013.708.597 205.013.708.597 4.098.254.379 209.111.962.975

Deviden (83.112.323.028) (83.112.323.028) (83.112.323.028)

Perubahan lainnya pada kepentingan

nonpengendali (45.841.050.445) (45.841.050.445)

Catatan atas laporan keuangan konsolidasian terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

Bulan yang berakhir pada tanggal-tanggal 30 Juni 2013 dan 2012

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

30 Juni 2013 Catatan 30 Juni 2012 ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 1.346.742.501.324 922.852.417.458

Pembayaran kas kepada:

Kontraktor, pemasok dan lainnya (506.207.562.299) (293.762.388.929)

Karyawan (56.051.768.881) (41.086.555.010)

Pembayaran kas untuk beban operasi lain (133.462.547.521) (134.336.235.596)

Penurunan piutang pihak berelasi 431.580.313 33 14.100.000.000

Kenaikan dana yang dibatasi

penggunaannya (48.715.582.133) 15 (56.271.435.891)

Penerimaan dari pendapatan bunga 27.827.489.732 10.465.002.830

Pembayaran untuk:

Pajak (65.990.459.104) (11.591.563.546)

Beban bunga (18.637.456.602) (29.438.655.128)

Kas neto yang diperoleh dari aktivitas

operasi 545.936.194.829 380.930.586.188

ARUS KAS DARI AKTIVITAS INVESTASI

Penambahan (penurunan) investasi pada Entitas Anak yang di peroleh dari

kepentingan nonpengendali (43.450.500.000) -

Penjualan aset tetap dan properti

investasi - (330.094.188)

Perolehan aset tetap dan properti

investasi (33.084.763.774) 13 (52.345.328.661)

Kas neto yang digunakan untuk

aktivitas investasi (76.535.263.774) (52.675.422.849) ARUS KAS DARI AKTIVITAS

PENDANAAN

Penerimaan utang bank jangka pendek

dan jangka panjang - 420.000.000.000

Pembayaran utang bank jangka pendek

dan jangka panjang (30.771.700.000) 16,23 (489.716.484.390)

Pembagian deviden (2.690.000.000) -

Kas neto (digunakan untuk) diperoleh

dari aktivitas pendanaan (33.771.700.000) (69.716.484.900)

KENAIKAN NETO KAS DAN SETARA

KAS 435.939.231.055 258.538.678.439

DAMPAK NETO PERUBAHAN NILAI TUKAR ATAS KAS DAN SETARA KAS

KAS DAN SETARA KAS AWAL TAHUN 849.187.440.538 4 452.731.319.485

KAS DAN SETARA KAS AKHIR TAHUN 1.285.126.671.593 4 711.269.997.924

______________________________________________________________________________________ 1. UMUM

a. Pendirian perusahaan

PT Ciputra Surya Tbk (“Perusahaan”) didirikan di Indonesia berdasarkan akta Notaris Hobropoerwanto, S.H., No. 1 tanggal 1 Maret 1989 dan perubahannya akta No. 14 tanggal 21 Nopember 1989 oleh notaris yang sama dengan nama PT Bumi Citrasurya. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia sesuai Surat Keputusan No. C2-546.HT.01.01.TH.90 tanggal 3 Pebruari 1990, dan diumumkan dalam Lembaran Berita Negara No. 4424, Tambahan No. 86 tanggal 26 Oktober 1990. Berdasarkan akta Notaris Mudofir Hadi, S.H., No. 295 tanggal 28 Desember 1990, nama Perusahaan diubah menjadi PT Citraland Surya. Akta tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia melalui Surat Keputusan No. C2-2925 HT.01.04.TH.91 tanggal 3 Agustus 1991, dan diumumkan dalam Lembaran Berita Negara No. 3159, Tambahan Berita No. 76 tanggal 20 September 2001. Kemudian, berdasarkan akta Notaris Irawan Soerodjo, S.H., No. 55 tanggal 18 Pebruari 1997, nama Perusahaan diubah menjadi PT Ciputra Surya. Akta tersebut telah disahkan oleh Menteri Kehakiman Republik Indonesia sesuai Surat Keputusan No. C2-3415 HT.01.04.Th.97 tanggal 2 Mei 1997, dan diumumkan dalam Lembaran Berita Negara No. 239, Tambahan Berita No. 3 tanggal 8 Januari 1999.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris DR. Misahardi Wiramarta, S.H., MH, MK, MoL, No. 141 tanggal 24 Juni 2008 mengenai perubahan Anggaran Dasar untuk disesuaikan dengan ketentuan-ketentuan yang diatur dalam Undang-Undang No. 40 Tahun 2007 dan peraturan di bidang Pasar Modal. Perubahan terakhir ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia berdasarkan Surat Keputusan No. AHU-90666.AH.01.02. Tahun 2008 tanggal 27 Nopember 2008.

Sesuai dengan pasal 3 dari Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan mencakup antara lain, perencanaan, pelaksanaan pembangunan dan penjualan kawasan perumahan (real estat), perkantoran, pertokoan, pusat niaga beserta fasilitas-fasilitasnya.

Perusahaan berkedudukan di Surabaya dan proyeknya yaitu Citra Raya Kav. 1, Jl. Citraraya Utama, Lakarsantri, Surabaya. Perusahaan memulai kegiatan usaha komersilnya pada tanggal 1 Maret 1993.

b. Pendaftaran sebagai perusahaan terbuka tanpa penawaran umum

Perusahaan telah mengajukan pernyataan pendaftaran kepada Badan Pengawas Pasar Modal dan Lembaga

Keuangan (Bapepam-LK), dahulu Badan Pengawas Pasar Modal (Bapepam), dengan surat

No.118/HH/njs/X/98-CS tanggal 23 Oktober 1998, sehubungan dengan rencana pendaftaran Perusahaan sebagai perusahaan publik tanpa penawaran umum atas seluruh saham biasa atas nama Perusahaan sejumlah 420.188.000 saham. Pernyataan pendaftaran ini telah menjadi efektif berdasarkan surat Bapepam No. S-2739/PM/1998 tanggal 29 Desember 1998 dan telah dicatatkan di Bursa Efek Jakarta.

c. Pemecahan nilai nominal saham

Pemecahan saham (stock split) mengakibatkan penurunan nilai nominal saham dari Rp500 menjadi Rp250 per saham. Pemecahan saham tersebut meningkatkan jumlah saham beredar dari saham awal sejumlah 420.188.000 lembar saham dan saham hasil konversi utang obligasi sejumlah 569.244.417 lembar saham menjadi 1.978.864.834 lembar saham. Pemecahan saham ini menjadi efektif dan harga nominal baru saham tersebut telah diperdagangkan di bursa efek pada tanggal 25 Juli 2005.

d. Struktur Perusahaan, Entitas Induk, Entitas Induk Terakhir dan Entitas Anak

PT Ciputra Development Tbk dan PT Sang Pelopor, masing-masing adalah entitas induk dan entitas induk terakhir Perusahaan dan Entitas Anak (secara bersama-sama disebut “Kelompok Usaha”).

______________________________________________________________________________________

Pada tanggal 30 Juni dan 31 Desember 2012, susunan Entitas Anak adalah sebagai berikut:

Kegiatan Awal Persentase Pemilikan/ Total Aset Sebelum Eliminasi/

Usaha/ Operasi Komersial/ Percentage of Ownership (%)

Total Assets Before Elimination

Perusahaaan/ Domisili/ Principal Start of Commercial

Company Domicile Activity Operation 2013 2012 2013 2012

PT Bumiindah Surabaya Real estat/ 1993 99,99 99,99 60.480.133 55.342.633 Permaiterang Real estate

PT Aptacitra Surya Jakarta Real estat/ 1993 99,80 1) 99,80 28.614.530 21.364.530 Real estate

PT Cahayahijau Surabaya Real estat/ 1993 99,99 99,99 67.340.816 77.337.931 Tamanindah Real estate

PT Suburhijau Surabaya Real estat/ 1993 96,00 96,00 71.296.757 68.409.257 Jayamakmur Real estate

PT Tamancitra Surabaya Real estat/ 1993 96,00 96,00 66.344.063 60.956.563 Suryahijau Real estate

PT Saptamulia Jakarta Real estat/ 1993 73,00 2)

73,00 5.788.086.027 5.774.444.959 Hijaubangun Real estate

PT Ciputra Surabaya Surabaya Lapangan golf 1995 99,23 3)

99,23 58.701.488.590 58.748.372.769 Padang Golf dan club house/

Golf course and club house

PT Galaxy Alam SemestaSurabaya Real estat/ 1996 99,99 4) 99,99 306.556.683.071 288.871.918.998 dan Entitas Anak/ Real estate

PT Galaxy Alam Semesta and Subsidiary

PT Citra Bahagia Elok Surabaya Real estat/ 1996 100.00 5) 100.00 128.809.569.011 120.255.304.884 Real estate

PT Ciputra Delta dan Sidoarjo Real estat/ 1997 88,75 6)

88,75 168.504.675.312 131.878.828.177 Entitas Anak/ Real estate

PT Ciputra Delta and Subsidiaries

PT Ciputra Graha PrimaSurabaya Real estat/ 2003 51,00 51,00 44.590.886.073 42.811.904.662 Real estate

PT Adhiwira Persada Surabaya Real estat/ - 99,99 99,99 69.415.208 62.074.100 Real estate

PT Asendabangun Lampung Real estat/ 2004 99,00 99,00 113.240.947.565 88.093.793.034 Persada Real estate

PT Cahayafajar Sidoarjo Real estat/ 2006 60,00 60,00 63.340.657.722 67.774.874.181 Abaditama Real estate

PT Win Win Realty Surabaya Real estat/ 2007 53,00 7)

53,00 1.370.026.748.517 1.428.502.654.174 Centre dan Anak Real estate

Perusahaan/ PT Win

Win Realty Centre and Subsidiary

PT Ciputra Inti PratamaSemarang Real estat/ 2009 99,99 99,99 106.445.219.119 70.988.822.966 Real estate

PT Ciputra Abdi Persada Kendari Real estat/ 2010 99,00 99,00 116.785.879.079 97.296.664.331 Real estate

PT Ciputra Kirana DewataDenpasar Real estat/ 2010 99,00 99,00 182.474.011.086 157.427.209.078 Real estate

PT Ciputra Praja RahayuJogjakarta Real estat/ 2010 99,99 99,99 85.897.112.980 40.575.747.327 Real estate

PT Citra Tirta SurabayaSurabaya Real estat/ 2011 55,00 55,00 5.285.615.299 6.812.132.992 Real estate

PT Ciputra Bentara Asri Jakarta Real estat/ 2011 87.00 8)

87.00 114.920.604.973 114.989.103.544 Real estate

PT Ciputra Nusantara Surabaya Real estat/ 2011 99,992,6)

99,99 76.869.866.087 1.000.000.000 Real estate

PT Ciputra Bangun SelarasJakarta Real estat/ 2011 99,99 4) 99,99 206.452.548.698 12.658.600.414 Real estate

PT Ciputra KPSN Jakarta Real estat/ 2013 60,00 - 3.281.378.674 - Real estate

1. Berdasarkan RUPSLB PT Ciputra Surabaya Padang Golf (CSPG) yang diselenggarakan pada tanggal 3 Desember 2012 dan dinyatakan dalam Akta Notaris Buntario Tigris Darmawa Ng, SH, SE, MH, Notaris di Jakarta, No. 143 tanggal 17 Desember 2012, diputuskan untuk meningkatkan modal ditempatkan dan disetor dari Rp 46 miliar menjadi Rp 52 miliar, sehingga kepemilikan Perusahaan pada CSPG menjadi 99,23%. Akta pendirian ini disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-0006761.AH.01.09. Tahun 2013 tanggal 01 Pebruari 2013.

______________________________________________________________________________________

2. Berdasarkan RUPSLB PT Galaxy Alamsemesta (GAS) yang diselenggarakan pada tanggal 29 November 2012, diputuskan untuk menurunkan modal ditempatkan dan disetor dari Rp85 miliar menjadi Rp45 miliar. 3. Berdasarkan RUPSLB PT Citra Bahagia Elok (CBE) yang diselenggarakan pada tanggal 29 November 2012,

diputuskan untuk meningkatkan modal ditempatkan dan disetor dari Rp76,5 miliar menjadi Rp81 miliar. 4. Berdasarkan akta No. 73 tanggal 10 Februari 2012 dari Notaris Buntario Tigris Darmawa Ng, S.H., S.E.,

M.H., pemegang saham PT Ciputra Delta (CDELTA) menyetujui untuk melakukan penurunan modal ditempatkan dan disetor penuh CDELTA sebesar Rp10.000.000.000, yang seluruhnya dibayarkan kepada Perusahaan. Setelah transaksi tersebut di atas, kepemilikan saham Perusahaan pada CDELTA menjadi 88,75%.

5. Berdasarkan RUPSLB PT Win Win Realty Centre (WWR) yang diselenggarakan pada tanggal 31 Oktober 2012 dan dinyatakan dalam Akta Notaris Buntario Tigris Darmawa Ng, SH, SE, MH, Notaris di Jakarta, No. 183 tanggal 28 Nopember 2012, diputuskan untuk meningkatkan modal ditempatkan dan disetor dari Rp464 miliar menjadi Rp539 miliar.

6. Berdasarkan akta No. 157 tanggal 23 Juli 2012 dari Notaris Buntario Tigris Darmawa Ng, S.H., S.E., M.H., pemegang saham PT Ciputra Bentara Asri (CBA) menyetujui (i) penjualan seluruh saham milik PT Ciputra Nusantara dengan nilai nominal Rp1.000 kepada Harun Hajadi dan; (ii) peningkatan modal ditempatkan dan disetor penuh sebesar Rp750.000.000, yang disetor oleh Perusahaan dan Harun Hajadi masing-masing sebesar Rp620.001.000 dan 129.999.000. Setelah transaksi tersebut di atas, kepemilikan Perusahaan pada CBA menjadi 87%.

Tahun 2012, CBA telah beberapa kali mengubah anggaran dasarnya, terakhir berdasarkan akta Notaris Buntario Tigris Darmawa Ng, SH, SE, MH, Notaris di Jakarta, No. 3 tanggal 3 Desember 2012, diputuskan untuk meningkatkan modal dasar dari Rp4 miliar menjadi Rp200 miliar dan meningkatkan modal ditempatkan dan disetor dari Rp1 miliar menjadi Rp115 miliar, sehingga kepemilikan Perusahaan pada CBA menjadi 87%. 7. Berdasarkan akta pendirian PT Ciputra KPSN (CKPSN) yang dinyatakan dalam Akta Notaris Buntario Tigris

Darmawa Ng, SH, SE, MH, No. 124 tanggal 18 Pebruari 2013, modal dasar CKPSN adalah sebesar Rp5 miliar dan modal ditempatkan dan disetor sebesar Rp3 Milyar dengan komposisi pemegang saham adalah Perusahaan dan PT Karya Pancasakti Nugraha masing-masing sebesar Rp1.800.000.000 dan Rp1.200.000.000. Kepemilikan Perusahaan pada CKPSN sebesar 60%. CKPSN berkedudukan di Jakarta Selatan dan bergerak di bidang pembangunan, perdagangan dan jasa. Akta pendirian ini disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-09353.AH.01.01. Tahun 2013 tanggal 27 Pebruari 2013.

e. Dewan Komisaris dan Direksi, dan karyawan

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 30 Juni 2013 dan 31 Desember 2012 adalah sebagai berikut:

Dewan Komisaris 2013 2012

Komisaris Utama : DR. Ir. Ciputra DR. Ir. Ciputra

Komisaris

:

Sandra Hendharto Sandra Hendharto

Komisaris Independen :

Lanny Bambang DR. Cosmas Batubara

Komisaris Independen :

Lany Wihardjo Lany Wihardjo

Dewan Direksi

Direktur Utama : Harun Hajadi Harun Hajadi

Direktur : Budiarsa Sastrawinata Budiarsa Sastrawinata

Direktur

:

Rina Ciputra Sastrawinata Rina Ciputra Sastrawinata

Direktur : Junita Ciputra Junita Ciputra

______________________________________________________________________________________

Direktur : Cakra Ciputra Cakra Ciputra

Direktur

:

Ir. Sutoto Yakobus Nanik Joeliawati Santoso

Direktur : Nanik Joeliawati Santoso Ir. Sutoto Yakobus

Susunan Komite Audit pada tanggal 30 Juni 2013 dan 31 Desember 2012 adalah sebagai berikut:

2013 2012

Ketua : Lany Wihardjo Lany Wihardjo

Anggota : Henk Wangitan Henk Wangitan

Anggota : Thomas Bambang Thomas Bambang

Gaji dan tunjangan lain yang diberikan untuk Dewan Komisaris dan Direksi adalah sekitar Rp 8.568.635.500 dan Rp13 miliar, masing-masing pada tahun 2013 dan 2012. Pada tanggal 30 Juni 2013 dan 2012, Kelompok Usaha memiliki649 dan 549 karyawan tetap (tidak diaudit).

Laporan keuangan konsolidasian telah diselesaikan dan disetujui untuk penerbitan oleh direksi Perusahaan pada tanggal 29 Juli 2013.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

a. Dasar penyusunan laporan keuangan dan pernyataan kepatuhan

Laporan keuangan konsolidasian telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia (“SAK”), yang mencakup Pernyataan Standar Akuntansi Keuangan (”PSAK”) dan Interpretasi Standar Akuntansi Keuangan (”ISAK”) yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia, serta Peraturan dan Pedoman Penyajian dan Pengungkapan Laporan Keuangan yang diterbitkan oleh BAPEPAM-LK. Seperti diungkapkan dalam catatan-catatan atas laporan keuangan konsolidasian di bawah ini, beberapa standar dan interpretasi akuntansi baru yang telah direvisi dan diterbitkan, diterapkan efektif tanggal 1 Januari 2012 secara prospektif.

Laporan keuangan konsolidasian disusun disusun sesuai dengan PSAK No. 1 (Revisi 2009), “Penyajian Laporan Keuangan”.

Kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian adalah selaras dengan kebijakan akuntansi yang diterapkan dalam penyusunan laporan keuangan konsolidasian Kelompok Usaha untuk periode yang berakhir pada tanggal 30 Juni 2013, kecuali untuk penerapan beberapa PSAK dan ISAK baru dan yang telah direvisi sejak tanggal 1 Januari 2012 seperti yang telah diungkapkan pada catatan ini.

Kecuali untuk laporan arus kas konsolidasian, laporan keuangan konsolidasian disusun berdasarkan konsep akrual, dan dasar pengukuran dengan menggunakan konsep biaya historis, kecuali untuk akun tertentu yang diukur dengan menggunakan dasar seperti yang disebutkan dalam catatan yang relevan. Laporan arus kas konsolidasian yang disusun dengan menggunakan metode langsung, menyajikan penerimaan dan pengeluaran kas dan setara kas yang diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan pada laporan keuangan konsolidasian adalah Rupiah (“Rp”).

b. Ikhtisar perubahan kebijakan akuntansi dan pengungkapan

Efektif tanggal 1 Januari 2012, Kelompok Usaha telah menerapkan Pencabutan PSAK (PPSAK) No. 7 “Pencabutan PSAK No. 44: Akuntansi Aktivitas Pengembangan Real Estat”.

PPSAK No. 7 yang dikeluarkan pada tanggal 11 Agustus 2011, untuk mencabut PSAK No. 44 dalam dua tahap sebagai berikut:

• Paragraf 47-48 dan 56-61 berlaku untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2012

______________________________________________________________________________________ • Paragraf 1-46, 49-55, dan 62-64 yang semula berlaku untuk periode tahun buku yang dimulai pada atau

setelah tanggal 1 Januari 2013, telah ditunda sampai tanggal yang akan ditentukan kemudian.

Pencabutan ini memberikan pengaruh yang signifikan pada penyajian dalam laporan keuangan konsolidasian.

Sehubungan dengan penerapan PPSAK 7, khususnya paragraf 56-61 mengenai penyajian, laporan posisi keuangan konsolidasian Kelompok Usaha pada tanggal 31 Maret 2013 dan 31 Desember 2012 disajikan dengan mengklasifikasikan aset menjadi lancar/jangka pendek dan tidak lancar/jangka panjang. Sebelum penerapan PPSAK 7 tersebut, laporan posisi keuangan konsolidasian Kelompok Usaha disajikan dengan metode tidak diklasifikasikan. Dengan adanya penerapan retrospektif dari PPSAK tersebut, laporan posisi keuangan konsolidasian Kelompok Usaha pada tanggal 1 Januari 2012/31 Desember 2011 telah disajikan kembali.

c. Prinsip-prinsip konsolidasian

Kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan konsolidasian ini telah diterapkan secara konsisten oleh Entitas Anak.

Laporan keuangan konsolidasian meliputi laporan keuangan Perusahaan dan Entitas Anak seperti yang disebutkan pada Catatan 1c yang dimiliki oleh Perusahaan dengan kepemilikan saham lebih dari 50%. Seluruh akun dan transaksi antar Perusahaan yang material, termasuk keuntungan atau kerugian yang belum direalisasi, jika ada, dieliminasi untuk mencerminkan posisi keuangan dan hasil operasi Kelompok Usaha sebagai satu kesatuan usaha.

Laporan keuangan Entitas Anak disusun atas periode pelaporan yang sama dengan Kelompok Usaha. Entitas Anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian. Pengendalian dianggap ada ketika Perusahaan memiliki secara langsung atau tidak langsung melalui Entitas Anak, lebih dari setengah kekuasaan suara suatu entitas. Pengendalian juga ada ketika entitas induk memiliki setengah atau kurang kekuasaan suara suatu entitas jika terdapat:

(a) kekuasaan yang melebihi setengah hak suara sesuai perjanjian dengan investor lain;

(b) kekuasaan untuk mengatur kebijakan keuangan dan operasional entitas berdasarkan anggaran dasar atau perjanjian;

(c) kekuasaan untuk menunjuk atau mengganti sebagian besar direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut; atau

(d) kekuasaan untuk memberikan suara mayoritas pada rapat direksi atau organ pengatur setara dan mengendalikan entitas melalui direksi atau organ tersebut.

Rugi entitas anak yang tidak dimiliki secara penuh diatribusikan pada Kepentingan Nonpengendali (KNP) bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

Jika kehilangan pengendalian atas suatu entitas anak, maka Perusahaan:

- menghentikan pengakuan aset (termasuk setiap goodwill) dan liabilitas entitas anak; - menghentikan pengakuan total tercatat setiap KNP;

- menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, bila ada; - mengakui nilai wajar pembayaran yang diterima;

- mengakui setiap sisa investasi pada nilai wajarnya;

- mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laba rugi; dan - mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan

komprehensif ke laba rugi, atau mengalihkan secara langsung ke defisit.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada entitas induk, yang masing-masing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

______________________________________________________________________________________

pengendalian dicatat sebagai transaksi ekuitas (dalam hal ini transaksi dengan pemilik dalam kapasitasnya sebagai pemilik).

d. Setara kas

Deposito berjangka dengan jangka waktu tiga bulan atau kurang sejak tanggal penempatan, yang tidak dibatasi penggunaannya atau tidak digunakan sebagai jaminan atas utang, diklasifikasikan sebagai “Setara Kas”. Rekening bank dan deposito berjangka yang dibatasi penggunaannya atau dijaminkan diklasifikasikan sebagai “Aset Tidak Lancar Lain-lain”.

e. Persediaan

Persediaan terdiri dari aset pengembangan real estate dan persediaan lainnya.

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih (the lower of cost or net realizable value). Biaya perolehan ditentukan dengan menggunakan metode rata-rata. Biaya perolehan tanah sedang dikembangkan meliputi biaya perolehan tanah yang belum dikembangkan, biaya pengembangan langsung dan tidak langsung yang dapat diatribusikan pada kegiatan pengembangan real estat serta biaya-biaya pinjaman. Tanah yang sedang dikembangkan dipindahkan ke tanah yang tersedia untuk dijual pada saat pengembangan tanah telah selesai. Semua biaya dialokasikan secara proporsional ke tanah yang dapat dijual berdasarkan luas area masing-masing.

Biaya pengembangan tanah, termasuk tanah yang digunakan sebagai jalan dan prasarana atau area yang tidak dapat dijual lainnya, dialokasikan kepada luas area yang dapat dijual.

Biaya perolehan bangunan dalam penyelesaian dipindahkan ke rumah, ruko dan apartemen (strata title) tersedia untuk dijual pada saat pembangunan telah selesai.

Untuk proyek properti residential, pada saat dimulainya pengembangan dan pembangunan infrastruktur, akun ini dipindahkan ke persediaan. Untuk proyek properti komersial, pada saat selesainya pengembangan tanah dan pembangunan infrastruktur, akun ini akan tetap sebagai bagian dari persediaan, atau direklasifikasi ke aset tetap atau properti investasi, mana yang lebih sesuai.

Persediaan lainnya seperti makanan, minuman dan persediaan lain-lain dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi bersih. Biaya perolehan ditentukan dengan metode masuk pertama, keluar pertama (FIFO).

f. Kapitalisasi biaya pinjaman

Efektif 1 Januari 2012, Kelompok Usaha menerapkan PSAK 26 (Revisi 2011) “Biaya Pinjaman”, sehubungan dengan adopsi PPSAK No. 7 terutama pencabutan paragraf 47-48 pada PSAK No. 44 “Akuntansi untuk Aktivitas Pengembangan Real Estat” mengenai biaya pinjaman (Catatan 2b).

Berdasarkan PSAK No. 26 (Revisi 2011), “Biaya Pinjaman” yang berlaku efektif tanggal 1 Januari 2012, biaya pinjaman yang dapat diatribusikan langsung dengan perolehan, konstruksi atau pembuatan aset kualifikasian dikapitalisasi sebagai bagian biaya perolehan aset tersebut. Biaya pinjaman lainnya diakui sebagai beban pada periode terjadinya. Biaya pinjaman dapat meliputi beban bunga, beban keuangan dalam sewa pembiayaan yang diakui sesuai dengan PSAK No. 30 (Revisi 2011) dan selisih kurs yang berasal dari pinjaman dalam mata uang asing sepanjang selisih kurs tersebut diperlakukan sebagai penyesuaian atas biaya bunga.

Kapitalisasi biaya pinjaman dimulai pada saat aktivitas yang diperlukan untuk mempersiapkan aset agar dapat digunakan sesuai dengan maksudnya dan pengeluaran untuk aset dan biaya pinjamannya telah terjadi. Kapitalisasi biaya pinjaman dihentikan pada saat selesainya secara substansi seluruh aktivitas yang diperlukan untuk mempersiapkan aset kualifikasian agar dapat digunakan sesuai dengan maksudnya.

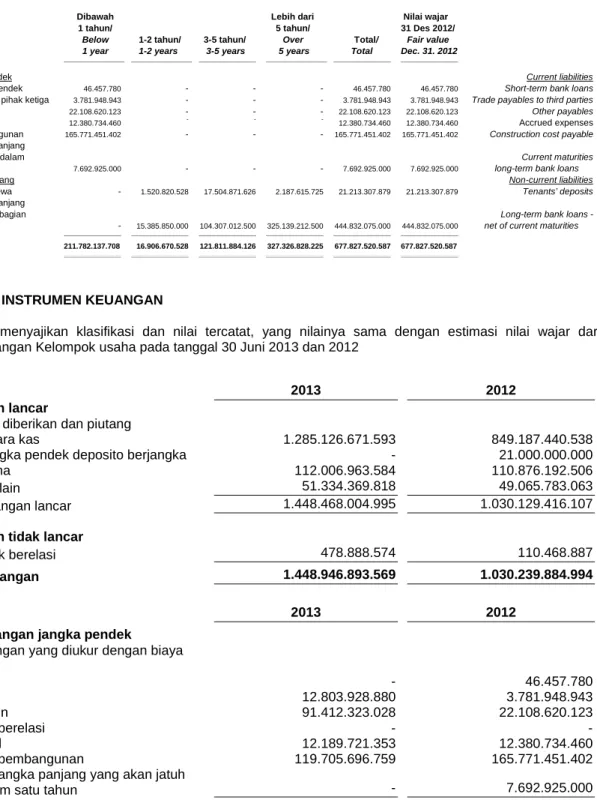

g. Instrumen keuangan

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan PSAK No. 50 (Revisi 2010), “Instrumen Keuangan: Penyajian”, PSAK No. 55 (Revisi 2011), “Instrumen Keuangan: Pengakuan dan Pengukuran” dan PSAK No. 60, “Instrumen Keuangan: Pengungkapan”.

______________________________________________________________________________________

PSAK No. 50 (Revisi 2010) berisi persyaratan penyajian dari intrumen keuangan dan mengidentifikasikan informasi yang harus diungkapkan. Persyaratan pengungkapan berlaku terhadap klasifikasi instrumen keuangan, dari perspektif penerbit, dalam aset keuangan, liabilitas keuangan dan instrumen ekuitas; pengklasifikasian yang terkait dengan suku bunga, dividen, kerugian dan keuntungan; dan keadaan dimana aset keuangan dan liabilitas keuangan akan saling hapus.

PSAK No. 55 (Revisi 2011) mengatur prinsip-prinsip pengakuan dan pengukuran aset keuangan, liabilitas keuangan dan beberapa kontrak pembelian atau penjualan item non-keuangan. PSAK ini, antara lain, menyediakan definisi dan karakteristik derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penetapan hubungan lindung nilai.

PSAK No. 60 mensyaratkan pengungkapan signifikan instrumen keuangan untuk posisi keuangan dan kinerja; beserta sifat dan tingkat yang timbul dari risiko keuangan Kelompok Usaha yang terekspos selama periode berjalan dan pada akhir periode pelaporan, dan bagaimana entitas mengelola risiko-risikonya. Revisi PSAK No. 55 tersebut tidak memberikan pengaruh bagi laporan keuangan konsolidasian pada saat penerapan awal, sedangkan penerapan PSAK No. 50 dan PSAK No. 60 yang direvisi tersebut memberikan pengaruh bagi pengungkapan dalam laporan keuangan konsolidasian.

(i) Aset keuangan

Pengakuan awal

Aset keuangan dalam lingkup PSAK No. 55 (Revisi 2011) diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laba atau rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, atau aset keuangan tersedia untuk dijual, mana yang sesuai. Kelompok Usaha menentukan klasifikasi aset keuangan tersebut pada saat pengakuan awal dan, jika diperbolehkan dan sesuai, akan dievaluasi kembali setiap akhir tahun keuangan.

Aset keuangan pada awalnya diakui sebesar nilai wajarnya ditambah, dalam hal investasi yang tidak diukur pada nilai wajar melalui laba atau rugi, biaya transaksi yang dapat diatribusikan secara langsung. Pembelian atau penjualan aset keuangan yang mensyaratkan penyerahan aset dalam kurun waktu yang ditetapkan oleh peraturan atau kebiasaan yang berlaku di pasar (pembelian yang lazim/regular) diakui pada tanggal perdagangan, yaitu tanggal Perusahaan atau Entitas Anak berkomitmen untuk membeli atau menjual aset tersebut.

Aset keuangan Kelompok Usaha terdiri dari kas dan setara kas, investasi jangka pendek, piutang usaha, piutang lain-lain, dan piutang pihak berelasi.

Pengukuran setelah pengakuan awal

Pengukuran aset keuangan setelah pengakuan awal tergantung pada klasifikasinya. Aset keuangan Kelompok Usaha diklasifikasikan sebagai pinjaman yang diberikan dan piutang.

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan, yang tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut dicatat sebesar biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif. Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif konsolidasian pada saat pinjaman yang diberikan dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, serta melalui proses amortisasi. (ii) Liabilitas keuangan

Pengakuan awal

Liabilitas keuangan dalam lingkup PSAK No. 55 (Revisi 2011) dapat dikategorikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba atau rugi, liabilitas keuangan yang diukur dengan biaya yang diamortisasi, atau derivatif yang ditetapkan sebagai instrumen lindung nilai dalam lindung nilai yang efektif, mana yang sesuai. Kelompok Usaha menentukan klasifikasi liabilitas keuangan pada saat pengakuan awal.

______________________________________________________________________________________

Liabilitas keuangan diakui pada awalnya sebesar nilai wajar dan, dalam hal liabilitas keuangan yang diukur pada biaya perolehan diamortisasi, termasuk biaya transaksi yang dapat diatribusikan secara langsung.

Liabilitas keuangan Kelompok Usaha meliputi utang bank, utang usaha, utang lain-lain, utang pihak berelasi, beban akrual, utang biaya pembangunan, utang bank jangka panjang yang jatuh tempo dalam waktu satu tahun, utang bank jangka panjang, dan utang jaminan penyewa.

Pengukuran setelah pengakuan awal

Pengukuran liabilitas keuangan tergantung pada klasifikasinya sebagai berikut:

• Liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi

Liabilitas keuangan yang diukur pada nilai wajar melalui laba atau rugi termasuk liabilitas keuangan untuk diperdagangkan dan liabilitas keuangan yang ditetapkan pada saat pengakuan awal untuk diukur pada nilai wajar melalui laba atau rugi. Liabilitas keuangan diklasifikasikan sebagai kelompok diperdagangkan jika mereka diperoleh untuk tujuan dijual atau dibeli kembali dalam waktu dekat. Liabilitas derivatif juga diklasifikasikan sebagai kelompok diperdagangkan, kecuali mereka ditetapkan sebagai instrumen lindung nilai efektif. Keuntungan atau kerugian atas liabilitas yang dimiliki untuk diperdagangkan diakui dalam laporan laba rugi komprehensif konsolidasian.

• Pinjaman dan utang

Setelah pengakuan awal, utang dan pinjaman yang dikenakan bunga selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Keuntungan dan kerugian diakui dalam laporan laba rugi komprehensif konsolidasian pada saat liabilitas tersebut dihentikan pengakuannya serta melalui proses amortisasi.

Liabilitas keuangan Kelompok Usaha diklasifikasikan sebagai pinjaman dan utang. (iii) Saling hapus dari instrumen keuangan

Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya disajikan dalam laporan posisi keuangan konsolidasian jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui dari aset keuangan dan liabilitas keuangan tersebut dan terdapat intensi untuk menyelesaikan dengan menggunakan dasar neto, atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara bersamaan.

(iv) Nilai wajar dari instrumen keuangan

Nilai wajar instrumen keuangan yang diperdagangkan secara aktif di pasar keuangan yang terorganisasi, jika ada, ditentukan dengan mengacu pada kuotasi harga penawaran atau permintaan (bid or ask prices) di pasar pada penutupan pasar pada akhir tahun pelaporan. Untuk instrumen keuangan yang tidak memiliki pasar aktif, nilai wajar ditentukan dengan menggunakan teknik penilaian.

Teknik penilaian mencakup penggunaan transaksi pasar terkini yang dilakukan secara wajar oleh pihak-pihak yang berkeinginan dan memahami (recent arm’s-length market transactions); penggunaan nilai wajar terkini instrumen lain yang secara substansial sama; analisis arus kas yang didiskonto; atau model penilaian lain.

(v) Biaya perolehan diamortisasi dari instrumen keuangan

Biaya perolehan diamortisasi dihitung dengan menggunakan metode suku bunga efektif dikurangi dengan cadangan atas penurunan nilai dan pembayaran pokok atau nilai yang tidak dapat ditagih. Perhitungan tersebut mempertimbangkan premium atau diskonto pada saat perolehan dan termasuk biaya transaksi dan komisi yang merupakan bagian yang tak terpisahkan dari suku bunga efektif.

______________________________________________________________________________________

(vi) Penurunan nilai aset keuangan

Pada setiap tanggal laporan posisi keuangan, Kelompok Usaha mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Kelompok Usaha pertama kali menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual.

Jika Kelompok Usaha menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas aset keuangan tersebut signifikan atau tidak, maka mereka memasukkan aset tersebut ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif.

Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk ekspektasi kerugian kredit masa datang yang belum terjadi). Nilai kini estimasi arus kas masa datang didiskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan atau piutang yang memiliki suku bunga variabel, tingkat diskonto untuk mengukur kerugian penurunan nilai adalah suku bunga efektif terkini.

Nilai tercatat aset tersebut berkurang melalui penggunaan akun cadangan penurunan nilai dan jumlah kerugian diakui dalam laporan laba rugi komprehensif konsolidasian. Pendapatan bunga tetap diakui berdasarkan nilai tercatat yang telah dikurangi, berdasarkan suku bunga efektif awal dari aset tersebut. Pinjaman yang diberikan dan piutang, beserta dengan penyisihan terkait, dihapuskan pada saat tidak terdapat kemungkinan pemulihan di masa depan yang realistik dan semua jaminan telah terealisasi atau telah dialihkan kepada Kelompok Usaha.

Jika, pada tahun berikutnya, jumlah taksiran kerugian penurunan nilai bertambah atau berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka kerugian penurunan nilai yang sebelumnya diakui ditambah atau dikurangi dengan menyesuaikan akun cadangan penurunan nilai. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, maka pemulihan tersebut diakui dalam laporan laba rugi komprehensif konsolidasian.

(vii) Penghentian pengakuan

Aset keuangan

Suatu aset keuangan (atau mana yang berlaku, bagian dari suatu aset keuangan atau bagian dari kelompok aset keuangan serupa) dihentikan pengakuannya pada saat: (1) hak untuk menerima arus kas yang berasal dari aset tersebut telah berakhir; atau (2) Kelompok Usaha telah mentransfer hak mereka untuk menerima arus kas yang berasal dari aset atau berkewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaan yang signifikan kepada pihak ketiga dalam perjanjian “pass-through”;

dan baik (a) Kelompok Usaha telah secara substansial mentransfer seluruh risiko dan manfaat dari aset, atau (b) Kelompok Usaha secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat suatu aset, namun telah mentransfer kendali atas aset tersebut.

Liabilitas keuangan

Liabilitas keuangan dihentikan pengakuannya pada saat liabilitas tersebut dihentikan atau dibatalkan atau kadaluwarsa.

______________________________________________________________________________________

Ketika suatu liabilitas keuangan yang ada digantikan oleh liabilitas keuangan lain dari pemberi pinjaman yang sama dengan persyaratan yang berbeda secara substansial, atau modifikasi secara substansial persyaratan dari suatu liabilitas yang saat ini ada, maka pertukaran atau modifikasi tersebut diperlakukan sebagai penghapusan liabilitas awal dan pengakuan liabilitas baru, dan selisih antara nilai tercatat masing-masing liabilitas diakui sebagai laba atau rugi.

h. Transaksi dengan pihak-pihak berelasi

Kelompok Usaha memiliki transaksi dengan pihak-pihak berelasi sebagaimana yang didefinisikan dalam PSAK No. 7 (Revisi 2010) “Pengungkapan Pihak Pihak Berelasi”.

Transaksi dengan pihak berelasi dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak. Beberapa persyaratan tersebut mungkin tidak sama dengan persyaratan yang dilakukan dengan pihak-pihak yang tidak berelasi.

Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan konsolidasian.

i. Biaya dibayar di muka

Biaya dibayar di muka diamortisasi berdasarkan masa manfaat dengan menggunakan metode garis lurus (straight-line method).

j. Investasi pada entitas asosiasi

Investasi Kelompok Usaha pada entitas asosiasi diukur dengan menggunakan metode ekuitas. Entitas asosiasi adalah suatu entitas di mana Kelompok Usaha mempunyai pengaruh signifikan. Sesuai dengan metode ekuitas, nilai perolehan investasi ditambah atau dikurang dengan bagian Kelompok Usaha atas laba atau rugi bersih, dan penerimaan dividen dari investee sejak tanggal perolehan.

Laporan laba rugi komprehensif konsolidasian mencerminkan bagian atas hasil operasi dari entitas asosiasi. Bila terdapat perubahan yang diakui langsung pada ekuitas dari entitas asosiasi, Perusahaan mengakui bagiannya atas perubahan tersebut dan mengungkapkan hal ini, jika ada, dalam laporan perubahan ekuitas konsolidasian. Laba atau rugi yang belum direalisasi sebagai hasil dari transaksi-transaksi antara Kelompok Usaha dengan entitas asosiasi dieliminasi pada total sesuai dengan kepentingan Kelompok Usaha dalam entitas asosiasi.

Kelompok Usaha menentukan apakah diperlukan untuk mengakui tambahan rugi penurunan nilai atas investasi Kelompok Usaha dalam entitas asosiasi. Kelompok Usaha menentukan pada setiap tanggal pelaporan apakah terdapat bukti yang obyektif yang mengindikasikan bahwa investasi dalam entitas asosiasi mengalami penurunan nilai. Dalam hal ini, Kelompok Usaha menghitung total penurunan nilai berdasarkan selisih antara total terpulihkan atas investasi dalam entitas asosiasi dan nilai tercatatnya dan mengakuinya dalam laporan laba rugi komprehensif konsolidasian.

Laporan keuangan entitas asosiasi disusun atas periode pelaporan yang sama dengan Kelompok Usaha. Investasi pada entitas dimana Kelompok Usaha tidak memiliki pengaruh yang signifikan dicatat sesuai dengan PSAK No. 55 (Revisi 2011).

k. Tanah untuk pengembangan

Tanah untuk pengembangan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi neto.

Biaya perolehan tanah untuk pengembangan, yang terdiri dari biaya pra-perolehan dan perolehan tanah, dipindahkan ke tanah yang sedang dikembangkan pada saat pengembangan tanah akan dimulai.

l. Aset tetap

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan secara prospektif PSAK No. 16 (Revisi 2011), “Aset Tetap” dan ISAK No. 25, “Hak atas Tanah”.

______________________________________________________________________________________

PSAK No. 16 (Revisi 2011) menetapkan bahwa ruang lingkupnya meliputi properti yang dibangun atau dikembangkan untuk digunakan sebagai properti investasi di masa depan tetapi belum memenuhi kriteria sebagaimana ditetapkan dalam PSAK No. 13 (Revisi 2011) “Properti Investasi”.

ISAK No. 25 menetapkan bahwa biaya pengurusan legal hak atas tanah dalam bentuk Hak Guna Bangunan (HGB), Hak Guna Usaha (HGU) dan Hak Pakai (HP) ketika tanah diperoleh pertama kali diakui sebagai bagian dari biaya perolehan tanah pada akun aset tetap dan tidak diamortisasi. Sementara itu, biaya yang terjadi sehubungan dengan perpanjangan atau pembaharuan hak-hak tersebut diatas diakui sebagai aset tak berwujud dan diamortisasi sepanjang umur hukum hak atau umur ekonomi tanah, mana yang lebih pendek. Penerapan PSAK No. 16 (Revisi 2011) dan ISAK No. 25 tersebut tidak memberikan pengaruh yang signifikan terhadap pelaporan keuangan dan pengungkapan dari Kelompok Usaha.

Aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan dan rugi penurunan nilai. Biaya perolehan termasuk biaya penggantian bagian aset tetap saat biaya tersebut terjadi, jika memenuhi kriteria pengakuan.

Selanjutnya, pada saat inspeksi yang signifikan dilakukan untuk kelangsungan dari pengoperasian suatu aset tetap, setiap biaya dari inspeksi itu diakui ke dalam jumlah tercatat (“carrying amount”) aset tetap sebagai suatu penggantian jika memenuhi kriteria pengakuan. Semua biaya pemeliharaan dan perbaikan yang tidak memenuhi kriteria pengakuan dibebankan ke operasi berjalan.

Penyusutan dimulai saat aset tetap tersedia untuk digunakan dan dihitung dengan menggunakan metode garis lurus selama taksiran masa manfaat ekonomis aset sebagai berikut:

Tahun/Years

Bangunan dan prasarana 20

Lapangan golf 20

Kendaraan 5-8

Peralatan dan perabot 4-5

Peralatan golf 4

Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari aset tetap. Akumulasi biaya perolehan aset dalam penyelesaian akan dipindahkan ke masing-masing aset tetap yang bersangkutan pada saat aset tersebut selesai dikerjakan dan siap digunakan.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau saat tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Laba atau rugi yang timbul dari penghentian pengakuan aset (dihitung sebagai perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari aset) dikreditkan atau dibebankan pada operasi tahun aset tersebut dihentikan pengakuannya. Pada setiap akhir tahun buku, nilai residu, umur manfaat dan metode penyusutan direviu, dan jika sesuai dengan keadaan, disesuaikan secara prospektif.

Setelah pengakuan awal, aset tetap akan dievaluasi untuk penurunan nilai (Catatan 2o).

m. Sewa

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan PSAK No. 30 (Revisi 2011), “Sewa”, dan ISAK No. 24, “Evaluasi Substansi Beberapa Transaksi yang Melibatkan Suatu Bentuk Legal Sewa”.

PSAK No. 30 (Revisi 2011) menetapkan bahwa klasifikasi dari setiap elemen sebagai sewa pembiayaan atau sewa operasi secara terpisah bagi suatu perjanjian sewa yang mengandung elemen tanah dan bangunan. ISAK No. 24 mensyaratkan entitas untuk menilai apakah entitas menahan seluruh risiko dan manfaat yang terkait dengan kepemilikan dari asset yang mendasari dan memiliki hak yang sama secara substansial atas penggunaan aset sebagaimana sebelum perjanjian; alasan utama dari perjanjian ini adalah untuk mendapatkan hasil pajak tertentu dan bukan untuk mengalihkan kepemilikan dari aset dan pelaksanaan opsi yang termasuk dalam persyaratan hampir pasti akan dieksekusi. Jika suatu transaksi yang melibatkan suatu bentuk legal sewa memenuhi kriteria di atas maka transaksi tersebut tidak diperlukan sesuai dengan ketentuan dalam PSAK No. 30 (Revisi 2011).

______________________________________________________________________________________

terhadap pelaporan keuangan dan pengungkapan dari Kelompok Usaha. Kelompok Usaha sebagai lessee

Dalam sewa pembiayaan, Kelompok Usaha mengakui aset dan liabilitas dalam laporan posisi keuangan pada awal masa sewa, sebesar nilai wajar aset sewaan atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar. Pembayaran sewa dipisahkan antara bagian yang merupakan biaya keuangan dan bagian yang merupakan pelunasan liabilitas sewa. Biaya keuangan dialokasikan pada setiap periode selama masa sewa, sehingga menghasilkan tingkat suku bunga periodik yang konstan atas saldo liabilitas. Sewa kontinjen dibebankan pada periode terjadinya.

Biaya keuangan dicatat dalam laporan laba rugi. Aset sewaan (disajikan sebagai bagian aset tetap) disusutkan selama jangka waktu yang lebih pendek antara umur manfaat aset sewaan dan periode masa sewa, jika tidak ada kepastian yang memadai bahwa Kelompok Usaha akan mendapatkan hak kepemilikan aset pada akhir masa sewa.

• Dalam sewa operasi, lessee mengakui pembayaran sewa sebagai beban dengan dasar garis lurus (straight-line) selama masa sewa.

Kelompok Usaha sebagai lessor

• Dalam sewa pembiayaan, Kelompok Usaha sebagai lessor mengakui aset berupa piutang sewa pembiayaan di laporan posisi keuangan konsolidasian sebesar total yang sama dengan investasi sewa neto. Penerimaan piutang sewa diperlakukan sebagai pembayaran pokok dan pendapatan pembiayaan. Pengakuan pendapatan pembiayaan didasarkan pada suatu pola yang mencerminkan suatu tingkat pengembalian periodik yang konstan atas investasi bersih sebagai lessor dalam sewa pembiayaan. Dalam sewa operasi, Kelompok Usaha mengakui aset untuk sewa operasi di laporan posisi keuangan konsolidasian sesuai sifat aset tersebut. Biaya langsung awal sehubungan proses negosiasi sewa operasi ditambahkan ke total tercatat dari aset sewaan dan diakui sebagai beban selama masa sewa dengan dasar yang sama dengan pendapatan sewa. Rental kontinjen, jika ada, diakui sebagai pendapatan pada tahun terjadinya. Pendapatan sewa operasi diakui sebagai pendapatan atas dasar garis lurus selama masa sewa.

n. Properti investasi

Efektif tanggal 1 Januari 2012, Kelompok Usaha menerapkan secara prospektif PSAK No. 13 (Revisi 2010), “Properti Investasi”.

Penerapan PSAK No. 13 (Revisi 2010) tersebut tidak memberikan pengaruh yang signifikan terhadap pelaporan keuangan dan pengungkapan dari Kelompok Usaha.

Properti investasi dinyatakan sebesar biaya perolehan termasuk biaya transaksi dikurangi akumulasi penyusutan dan penurunan nilai, jika ada, kecuali tanah yang tidak disusutkan. Total tercatat termasuk bagian biaya penggantian dari properti investasi yang ada pada saat terjadinya biaya, jika kriteria pengakuan terpenuhi, dan tidak termasuk biaya harian penggunaan properti investasi.

Properti investasi Kelompok Usaha terdiri dari tanah, bangunan dan prasarana yang dikuasai Kelompok Usaha untuk menghasilkan sewa atau untuk kenaikan nilai atau kedua-duanya, dan tidak untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk tujuan administratif atau dijual dalam kegiatan usaha sehari-hari.

Penyusutan dihitung dengan menggunakan metode garis lurus selama umur manfaat ekonomis properti investasi sebagai berikut:

Tahun

Tanah tidak disusutkan

______________________________________________________________________________________

Properti investasi dihentikan pengakuannya pada saat pelepasan atau ketika properti investasi tersebut tidak digunakan lagi secara permanen dan tidak memiliki manfaat ekonomis di masa depan yang dapat diharapkan pada saat pelepasannya. Laba atau rugi yang timbul dari penghentian atau pelepasan properti investasi diakui dalam laporan laba rugi dalam tahun terjadinya penghentian atau pelepasan tersebut.

Transfer ke properti investasi dilakukan jika, dan hanya jika, terdapat perubahan penggunaan yang ditunjukkan dengan berakhirnya pemakaian oleh pemilik, dimulainya sewa operasi ke pihak lain atau selesainya pembangunan atau pengembangan. Transfer dari properti investasi dilakukan jika, dan hanya jika, terdapat perubahan penggunaan yang ditunjukkan dengan dimulainya penggunaan oleh pemilik atau dimulainya pengembangan untuk dijual. Untuk transfer dari properti investasi ke properti yang digunakan sendiri, Kelompok Usaha menggunakan metode biaya pada tanggal perubahan penggunaan. Jika properti yang digunakan sendiri oleh Kelompok Usaha menjadi properti investasi, Kelompok Usaha mencatat properti tersebut sesuai dengan kebijakan aset tetap sampai dengan saat tanggal terakhir perubahan penggunaannya.

o. Penurunan nilai aset non-keuangan

Pada setiap akhir periode pelaporan, Kelompok Usaha menilai apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika terdapat indikasi tersebut, maka total terpulihkan diestimasi untuk aset individual. Jika tidak mungkin untuk mengestimasi total terpulihkan aset individual, maka Kelompok Usaha menentukan nilai terpulihkan dari unit penghasil kas yang mana aset tercakup.

Jumlah terpulihkan yang ditentukan untuk aset individual adalah jumlah yang lebih tinggi antara nilai wajar aset atau UPK dikurangi biaya untuk menjual dengan nilai pakainya, kecuali aset tersebut tidak menghasilkan arus kas masuk yang sebagian besar independen dari aset atau kelompok aset lain.

Jika nilai tercatat aset lebih besar daripada jumlah terpulihkannya, maka aset tersebut dipertimbangkan mengalami penurunan nilai dan nilai tercatat aset diturunkan menjadi sebesar nilai terpulihkannya. Rugi penurunan nilai dari operasi yang berkelanjutan diakui pada laporan laba rugi komprehensif konsolidasian sebagai “rugi penurunan nilai”.

Dalam menghitung nilai pakai, estimasi arus kas masa depan neto didiskontokan ke nilai kini dengan menggunakan tingkat diskonto sebelum pajak yang menggambarkan penilaian pasar kini dari nilai waktu uang dan risiko spesifik atas aset.

Dalam menentukan nilai wajar dikurangi biaya untuk menjual, digunakan harga penawaran pasar terakhir, jika tersedia. Jika tidak terdapat transaksi tersebut, model penilaian yang sesuai digunakan untuk menentukan nilai wajar aset. Perhitungan-perhitungan ini dikuatkan oleh penilaian berganda (valuation multiples) atau indikator nilai wajar yang tersedia.

Kerugian penurunan nilai, jika ada, diakui pada laba rugi sesuai dengan kategori biaya yang konsisten dengan fungsi dari aset yang diturunkan nilainya.

Penilaian dilakukan pada akhir setiap periode pelaporan apakah terdapat indikasi bahwa rugi penurunan nilai yang telah diakui dalam periode sebelumnya untuk aset selain goodwill mungkin tidak ada lagi atau mungkin telah menurun. Jika indikasi dimaksud ditemukan, maka entitas mengestimasi total terpulihkan aset tersebut. Kerugian penurunan nilai yang telah diakui dalam periode sebelumnya untuk suatu aset dibalik hanya jika terdapat perubahan asumsi-asumsi yang digunakan untuk menentukan jumlah terpulihkan aset tersebut sejak rugi penurunan nilai terakhir diakui.

Pembalikan tersebut dibatasi sehingga jumlah tercatat aset tidak melebihi jumlah terpulihkannya maupun jumlah tercatat, neto setelah penyusutan, seandainya tidak ada rugi yang telah diakui untuk aset tersebut pada periode sebelumnya.

Pembalikan rugi penurunan nilai diakui dalam laba rugi. Setelah pembalikan tersebut diakui sebagai laba rugi, penyusutan aset tersebut disesuaikan di periode mendatang untuk mengalokasikan jumlah tercatat aset yang direvisi, dikurangi nilai sisanya, dengan dasar yang sistematis selama sisa umur manfaatnya.

p. Pengakuan pendapatan dan beban

______________________________________________________________________________________

(i) Pendapatan dari penjualan bangunan rumah, ruko dan bangunan sejenis lainnya beserta kapling tanahnya diakui dengan metode akrual penuh apabila seluruh kriteria berikut terpenuhi:

1. Proses penjualan telah selesai. 2. Harga jual akan tertagih.

3. Tagihan penjual tidak bersifat subordinasi terhadap pinjaman lain yang akan diperoleh pembeli di masa yang akan datang.

4. Penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara substansi adalah penjualan dan penjual tidak lagi berkewajiban atau terlibat secara signifikan dengan unit bangunan tersebut.

(ii) Pendapatan dari penjualan kapling tanah tanpa bangunan yang tidak memerlukan keterlibatan penjual dalam pendirian bangunan diakui dengan metode akrual penuh apabila seluruh kriteria berikut ini terpenuhi:

1. Jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli.

2. Harga jual akan tertagih.

3. Tagihan penjual tidak bersifat subordinasi terhadap pinjaman lain yang akan diperoleh pembeli di masa yang akan datang.

4. Proses pengembangan tanah telah selesai sehingga penjual tidak berkewajiban lagi untuk menyelesaikan kapling tanah yang dijual.

5. Hanya kapling tanah saja yang dijual, tanpa diwajibkan keterlibatan penjual dalam pendirian bangunan di atas kapling tersebut.

(iii) Pendapatan dari penjualan unit bangunan apartemen yang belum selesai pembangunannya diakui dengan metode persentase penyelesaian apabila seluruh kriteria berikut ini terpenuhi:

1. Proses konstruksi telah melampaui tahap awal, yaitu fondasi bangunan telah selesai dan semua persyaratan untuk memulai pembangunan telah terpenuhi.

2. Jumlah pembayaran oleh pembeli telah mencapai 20% dari harga jual yang telah disepakati dan jumlah tersebut tidak dapat diminta kembali oleh pembeli.

3. Jumlah pendapatan penjualan dan biaya unit bangunan dapat diestimasi dengan andal.

Jika terdapat salah satu kriteria di atas tidak terpenuhi, maka pembayaran uang yang diterima dari pembeli harus diakui sebagai uang muka yang diterima sampai seluruh kriteria tersebut terpenuhi.

Metode yang digunakan untuk menentukan persentase penyelesaian adalah berdasarkan biaya aktual yang telah dikeluarkan dibandingkan dengan estimasi jumlah biaya yang harus dikeluarkan untuk pengembangan proyek real estat tersebut.

Beban pokok penjualan tanah ditentukan berdasarkan nilai perolehan tanah ditambah pengeluaran-pengeluaran lain untuk pengembangan tanah. Beban pokok penjualan rumah tinggal meliputi seluruh beban pembangunan.

Uang sewa pusat niaga diterima dimuka dicatat sebagai “Pendapatan Diterima Dimuka”. Pendapatan ditangguhkan tersebut diakui sebagai pendapatan selama jangka waktu sewa. Uang jaminan yang diterima dari pelanggan disajikan sebagai bagian dari “Uang jaminan penyewa” pada laporan posisi keuangan konsolidasian.

______________________________________________________________________________________

golf tersebut.

Uang pendaftaran keanggotaan golf dan club house diakui sebagai pendapatan pada saat diterima. Pendapatan sewa dan iuran keanggotaan klub olah raga diakui sebagai pendapatan sesuai masa sewa atau keanggotaannya. Sewa dan iuran klub keanggotaan diterima di muka disajikan sebagai bagian dari “Pendapatan Diterima di Muka”. Pendapatan dari restoran diakui pada saat barang atau jasa diberikan. Beban pokok penjualan tanah ditentukan berdasarkan nilai perolehan tanah ditambah pengeluaran-pengeluaran lain untuk pengembangan tanah. Beban pokok penjualan rumah tinggal meliputi seluruh beban pembangunan.

Unsur-unsur biaya yang dikapitalisasi ke proyek pengembangan real estat antara lain meliputi biaya pra-perolehan tanah, biaya pra-perolehan tanah, dan biaya-biaya lain yang dapat diatribusikan pada aktivitas pengembangan real estat. Biaya yang tidak jelas hubungannya dengan suatu proyek real estat, seperti biaya umum dan administrasi, diakui sebagai beban pada saat terjadinya.

Apabila suatu proyek tertentu diperkirakan akan rugi, penyisihan dibuat untuk jumlah kerugian tersebut. Pada tanggal 30 Juni 2013, tidak ada penyisihan yang dibuat oleh Perusahaan, karena manajemen berkeyakinan realisasi pendapatan pada masa mendatang lebih tinggi dari nilai tercatat proyek. Revisi terhadap estimasi biaya atau pendapatan yang, pada umumnya, dapat diatribusikan pada aktivitas pengembangan real estat dialokasi kepada proyek yang sedang berjalan dan proyek masa mendatang. Penyesuaian yang berasal dari penyesuaian periode berjalan dan penyesuaian periode sebelumnya harus diakui pada laba rugi periode berjalan, sedangkan penyesuaian yang berkaitan dengan periode mendatang harus dialokasi selama sisa periode pengembangan.

Untuk semua instrumen keuangan yang diukur pada biaya perolehan diamortisasi, pendapatan atau beban bunga dicatat dengan menggunakan metode suku bunga efektif (“SBE”), yaitu suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masa datang selama perkiraaan umur dari instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat, untuk nilai tercatat neto dari aset atau liabilitas keuangan.

q. Kerjasama Operasi

Sesuai dengan PSAK No. 12 (Revisi 2009), “Bagian Partisipasi dalam Ventura Bersama”, partisipasi venturer dalam Pengendalian Bersama Operasi dicatat dengan menyajikan dan membukukan dalam laporan keuangannya aset yang dikendalikannya sendiri, kewajiban dan beban yang terjadi atas aktivitasnya sendiri dan bagiannya atas pendapatan bersama dari pendapatan kerjasama operasi tersebut.

Partisipasi venturer dalam Pengendalian Bersama Entitas dicatat menggunakan metode konsolidasian proporsional.

r. Imbalan kerja

Efektif tanggal 1 Januari 2012, Kelompok Usaha telah menerapkan PSAK No. 24 (Revisi 2010), “Imbalan Kerja”. PSAK yang direvisi ini memperbolehkan Kelompok Usaha untuk menerapkan metode yang sistematis atas pengakuan yang lebih cepat meliputi antara lain pengakuan langsung kerugian/keuntungan aktuarial. Kelompok Usaha tidak memilih metode ini namun tetap memilih batas koridor 10% untuk pengakuan keuntungan/kerugian aktuarial. Penerapan PSAK yang direvisi ini tidak memberikan pengaruh terhadap pengakuan dan prinsip-prinsip pengukuran yang diterapkan pada tahun sebelumnya.

Imbalan kerja jangka pendek

Kelompok Usaha mengakui liabilitas imbalan kerja jangka pendek (jika ada) ketika jasa diberikan oleh karyawan dan imbalan atas jasa tersebut akan dibayarkan dalam waktu dua belas bulan setelah jasa tersebut diberikan.

Imbalan pasca-kerja

Kelompok Usaha menyelenggarakan program pensiun iuran pasti untuk seluruh karyawan tetapnya dan telah mengakui liabilitas imbalan kerja yang tidak didanai berdasarkan Undang-undang No. 13/2003 tanggal 25 Maret 2003 (UUK) dan PSAK No. 24 (Revisi 2010), “Imbalan Kerja”. Imbalan atas UUK tersebut telah dihitung dengan membandingkan manfaat yang akan diterima oleh karyawan pada usia normal pensiun dari