ANALISIS KINERJA BANK PADA PT. BANK MUAMALAT INDONESIA Tbk DENGAN METODE CAMEL

ARTIKEL PUBLIKASI ILMIAH

Disusun Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen Pada Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

Disusunoleh:

NURUL FATIMAH ROFIATUN B 100 090 026

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

HALAMAN PENGESAHAN

Yang bertanda tangan dibawah ini telah membac artikel publikasi ilmiah dengan judul : ANALISIS KINERJA BANK PADA PT. BANK MUAMALAT INDONESIA Tbk DENGAN METODE CAMEL

Yang ditulis oleh:

NURUL FATIMAH ROFIATUN B100090 026

Penandatanganan berpendapat bahwa naskah publikasi tersebut telah memenuhi syarat untuk diterima.

Surakarta, Maret 2013

Pembimbing

ANALYSIS OF THE BANK'S PERFORMANCE IN PT. BANK MUAMALAT INDONESIA Tbk by CAMEL METHOD

by

Nurul Fatimah Rofiatun

Universitas muhammadiyah Surakarta

ABSTRACT

The study was conducted to analyze the performance of the Bank in PT Bank Muamalat Indonesia Tbk with Research in Financial Year Period 2009-2011 using CAMEL method. Based on this research can be used as input to the leaders of PT Bank Muamalat Indonesia Tbk to evaluate the performance of the bank, especially with regard to the health of the bank.

The data used in this study was the period 2009-2011 the company's financial statements consisting of profit or loss for the period 2009, 2010, and 2011 PT Bank Muamalat Indonesia Tbk and the balance of the period 2009, 2010, 2011 PT Bank Muamalat Indonesia Tbk. Analysis of the data in this study were calculated using CAMEL.

Analysis of CAMEL has five aspects, namely the aspect of capital using the ratio of CAR (Capital adequeancy ratio), asset quality aspects of using the ratio of KAP (Quality of productive assets) and PPAP (allowance earning assets), aspect ratio management using NPM (Net Profit margin), profitability aspect using ROA (return on assets) and ROA (operating expenses to operating income), and the aspect ratio of liquidity using CR (cash ratio) and LDR (loan to deposit ratio). The category is healthy, fairly healthy, less healthy, and unhealthy.

Based on the research that has been carried out in PT Bank Muamalat Indonesia Tbk period 2009-2011, CAMEL credit score more than 81. Based on BI regulations, the bank's performance in PT Bank Muamalat during the period 2009-2011 are included in the predicate HEALTHY.

Keywords: CAMEL, the performance of the bank, Shariah banks, bank soundness

PENDAHULUAN

sebagai perantara keuangan antara pihak-pihak yang memiliki dana dengan pihak yang memerlukan dana serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. Di Indonesia terdapat dua jenis perbankan, yaitu : Bank yang melakukan usaha secara konvensional dan Bank yang melakukkan usaha secara syariah.

Salah satu unsur yang harus diperhatikan dalam perbankan adalah kinerja bank yang secara langsung akan berpengaruh pada tingkat kesehatan bank tersebut. Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu sumber indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan itu akan dapat dihitung sejumlah rasio keuangan yang dijadikan dasar penilaian tingkat kesehatan bank. Untuk menilai kinerja keuangan perbankan umumnya digunakan lima aspek penilaian yaitu CAMEL (Capital, Assets, Management, Earning, Liquidity). Aspek capital meliputi CAR, aspek aset meliputi KAP dan PPAP, aspek management

meliputi NPM, aspek earning meliputi ROA dan BO/PO, sedangkan aspek likuidity meliputi LDR dan CR. lima aspek tersebut masing-masing capital,

assets, management, earning, liquidity dinilai dengan menggunakan rasio keuangan.

Kerangka pemikiran

Kerangka penelitian diatas,menggambarkan proses penelitian dengan metode camel (capital,asset,management,earnings,likuidity) dengan menganalisis laporan keuangan pada PT.Bank Muamalat Indonesia Tbk yang berupa laporan neraca, laporan laba rugi, laporan kualitas aktiva produktif dan laporan kewajiban penyediaan modal minimum. hasil dari analisa laporan keuangan itu akan diketahui tingkat kesehatan bank melalui perhitungan pada aspek-aspek CAMEL. Dan dari hasil analisa dapat menunjukkan tingkat kesehatan bank, apakah dalam keadaan sehat,cukup sehat, kurang sehat,atau tidak sehat.

LAPORAN KEUANGAN

BOPO CR

CAR LDR

PT BANK MUAMALAT INDONESIA Tbk

RASIOKEUANGAN

KAP NPM ROA

METODE CAMEL

HASIL DAN ANALISA

METODE PENELITIAN Data penelitian

Data yang digunakan dalam penelitian ini adalah data kuantitatif,yaitu data yang diukur dalam suatu skala numerik (angka). Dalam penelitian ini menggunakan data sekunder data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data. Data sekunder umumnya berupa bukti, catatan

atau laporan historis yang telah tersusun dalam arsip (data dokumen) yang

dipublikasikan dan tidak dipublikasikan, struktur organisasi,

ketenagakerjaan dan lapran keuangan. (indriantoro, 1998:147). Data

sekunder yang digunakan dalam penelitian ini adalah berupa data internal

perusahaan yaitu berupa:

1) Profil perusahaan, latar belakang perusahaan, visi dan misi

perusahaan, struktur organisasi perusahaan, serta produk dan jasa

perusahaan.

2) Laporan keuangan perusahaan periode 2009 – 2011 berupa :

Laporan laba rugi periode 2009, 2010, dan 2011 PT Bank Muamalat Indonesia Tbk.

Neraca periode 2009, 2010, 2011 PT Bank Muamalat Indonesia Tbk.

Laporan kualitas aktiva produktif periode 2009, 2010, 2011 PT Bank Muamalat Indonesia Tbk.

Laporan kewajiban penyediaan modal minimum periode 2009, 2010, 2011 PT Bank Muamalat Indonesia Tbk.

Objek penelitian

Objek penelitian yang akan diteliti pada penelitian ini adalah PT. Bank

Muamalat Indonesia Tbk. Penulis menganalisa kinerja bank tersebut karena

perkembangan syariah yang semakin tinggi dari tahun ke tahun. PT Bank

Muamalat Indonesia Tbk merupakan bank syariah pertama yang berdiri

dibuktikan dengan kenaikan asset dari tahun ke tahun yang dihasilkan oleh PT.

Bank Muamalat Indonesia.

Definisi operasional variabel dan alat analisis data

Alat analisis yang digunakan dalam menganalisis tingkat kesehatan bank

diatas yaitu dengan Metode CAMEL. Apek-aspek yang di analisa dalam

penelitian ini berdasarkan pada aspek C (capital), A (asset), M (management), E

(earnings) dan L (liquidity). Dan penilaian dari masing-masing aspek diatas

adalah sebagai berikut :

1. Capital (Permodalan)

Pada aspek permodalan ini yang dinilai adalah permodalan yang didasarkan kepada kewajiban penyediaan modal minimum bank. Penilaian tersebut didasarkan kepada CAR (Capital Adequacy Ratio).

Nilai kredit faktor Nilai kredit rasio x Bobot factor 2. Asset (Kualitas asset)

Asset (aktiva) dalam suatu bank akan dinilai berdasarkan KAP (kualitas aktiva produktif) dan PPAP. KAP yang diklasifikasikan adalah aktiva produktif baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian. Aktiva produktif diklasifikasikan sebagai Lancar (L), dalam perhatian khusus (DPK), Kurang lancer (KL), Macet (M), dan diragukan (D). penilaiannya :

a. 25% untuk kredit dalam perhatian khusus (DPK) b. 50% untuk kredit Kurang lancar (KL)

c. 75% untuk kredit yang diragukan (D) d. 100% untuk kredit yang macet (M)

Penilaian terhadap kualitas aktiva produktif terdiri dari:

Perhitungan Nilai kredit factor KAP = NK KAP X bobot KAP b. PPAP = Rasio penyisihan penghapusan aktiva produktif yang

dibentuk oleh bank terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh bank.

Nilai Kredit Rasio Angka Rasio x 1

Nilai kredit faktor Nilai kredit rasio x Bobot factor 3. Manajemen

Aspek manajemen pada penilaian kinerja bank dalam penelitian ini tidak dapat menggunakan pola yang ditetapkan BI karena adanya keterbatasan data tetapi sesuai dengan data yang tersedia, perhitungan aspek manajemen diproyeksikan dengan Net profit Margin.karena seluruh kegiatan manajemen suatu bank yang menjakuo manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas pada akhirnya akan bermuara dan mempengaruhi perolehan laba.

4. Earning (Rentabilitas)

Rentabilitas adalah kemampuan bank untuk menghasilkan keuntungan yang wajar sesuai dengan line of business. Rentabilitas suatu bank dalam analisa CAMEL ini adalah meliputi besarnya rasio laba sebelum pajak diperoleh terhadap total asset (ROA), dan rasio beban operasional terhadap pendapatan operasional bank (BOPO).

a. ROA =

Bobot faktor = 5%

b. BOPO

Rasio BOPO merupakan perbandingan Biaya Operasional terhadap Pendapatan Operasional dalam periode yang sama.

BOPO =

Nilai Kredit Rasio

5. Liquidity (Likuiditas)

Rasio likuiditas (liquidity) menggambarkan kemampuan bank dalam menyeimbangkan antara likuiditasnya, dengan rentabilitasnya. Rasio likuiditas meliputi :

a. Cash Ratio /

b. Rasio kredit yang diberikan terhadap dana yang diterima ( Loan To Deposit Ratio) :

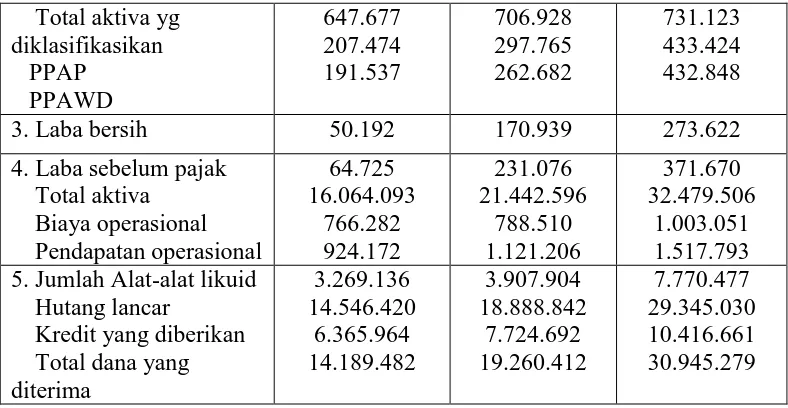

Data Perhitungan Laporan Keuangan Pt.Bank Muamalat Indonesia Tbk Untuk mempermudah dalam melakukan perhitungan masing-masing rasio,penulis membuat rangkuman informasi laporan keuangan yang berkaitan dengan rasio yang akan digunakan.

TABEL

Hasil perhitungan laporan keuangan PT.bank muamalat Indonesia tbk Dalam jutaan rupiah Desember 2009 Desember

2010

Desember 2011 1. Total modal

Total ATMR

1.318.517 11.467.222

2.127.277 15.685.792

Total aktiva yg

4. Laba sebelum pajak Total aktiva

Biaya operasional Pendapatan operasional

64.725 5. Jumlah Alat-alat likuid

Hutang lancar

Sumber : laporan keuangan PT.Bank Muamalat Indonesia Tbk PEMBAHASAN

Pada bab ini akan diuraikan hasil penelitian yang merupakan pengamatan terhadap objek penelitian, yaitu pada kinerja PT.Bank Muamalat Indonesia Tbk pada tahun 2009 – 2011. Berdasarkan hasil penelitian tentang analisis kinerja Bank pada PT. Bank Muamalat Indonesia Tbk dengan metode CAMEL diperoleh hasil untuk tahun 2009 sebagai berikut:

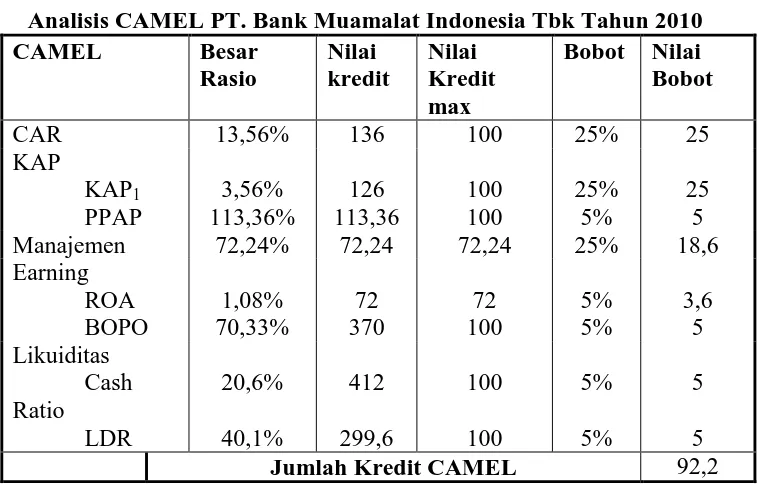

Tabel 4.17

Analisis CAMEL PT. Bank Muamalat Indonesia Tbk Tahun 2009

CAMEL Besar

Bobot Nilai Bobot

CAR 11,55% 116 100 25% 25

Jumlah Kredit CAMEL 87,4

Hasil analisis CAMEL PT. Bank Muamalat Indonesia Tbk tahun 2009 menunjukkan bahwa tingkat kemampuan perusahaan dalam sektor Permodalan termasuk kategori SEHAT, pada kualitas aktiva produktif untuk KAP termasuk kategori SEHAT, hal ini menunjukkan bahwa kemampuan perusahaan dalam mengelola aktiva produktif cukup baik. Pada faktor Manajemen PT. Bank Muamalat Indonesia Tbk termasuk kategori CUKUP SEHAT, hal ini menunjukkan bahwa perusahaan mampu menghasilkan laba bersih dengan baik melalui pendapatan operasinya. Kemampuan perusahaan dalam menghasilkan laba yang diukur berdasarkan Earning untuk ROA termasuk kategori TIDAK SEHAT, artinya perusahaan tidak mampu menghasilkan laba dengan baik melalui total aktiva, sementara nilai BOPO yang SEHAT mengindikasikan perusahaan mampu menghasilkan pendapatan operasional yang cukup baik melalui biaya operasional. Adapun secara keseluruh untuk tingkat Likuiditas perusahaan termasuk kategori SEHAT, hal ini menunjukkan bahwa perusahaan mempunyai kemampuan yang baik dalam menjamin kewajiban-kewajiban jangka pendek.

Tabel 4.18

Analisis CAMEL PT. Bank Muamalat Indonesia Tbk Tahun 2010

CAMEL Besar

Jumlah Kredit CAMEL 92,2

Hasil analisis CAMEL PT. Bank Muamalat Indonesia Tbk tahun 2010 menunjukkan bahwa tingkat kemampuan perusahaan dalam sektor Permodalan termasuk kategori SEHAT, pada kualitas aktiva produktif untuk KAP termasuk kategori SEHAT, hal ini menunjukkan bahwa kemampuan perusahaan dalam mengelola aktiva produktif cukup baik. Pada faktor Manajemen PT. Bank Muamalat Indonesia Tbk termasuk kategori CUKUP SEHAT, hal ini menunjukkan bahwa perusahaan mampu menghasilkan laba bersih dengan baik melalui pendapatan operasional. Kemampuan perusahaan dalam menghasilkan laba yang diukur berdasarkan Earning untuk ROA termasuk kategori CUKUP SEHAT, artinya perusahaan mampu menghasilkan laba dengan baik melalui total aktiva, sementara nilai BOPO yang SEHAT mengindikasikan perusahaan mampu menghasilkan pendapatan operasional yang cukup baik melalui biaya operasional. Adapun secara keseluruh untuk tingkat Likuiditas perusahaan termasuk kategori SEHAT, hal ini menunjukkan bahwa perusahaan mempunyai kemampuan yang baik dalam menjamin kewajiban-kewajiban jangka pendek.

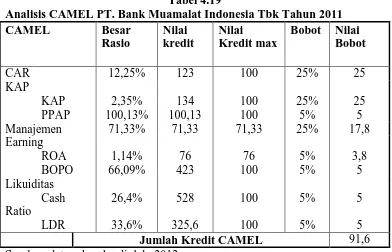

Tabel 4.19

Analisis CAMEL PT. Bank Muamalat Indonesia Tbk Tahun 2011

CAMEL Besar

Jumlah Kredit CAMEL 91,6

Hasil analisis CAMEL PT. Bank Muamalat Indonesia Tbk tahun 2011 menunjukkan bahwa tingkat kemampuan perusahaan dalam sektor Permodalan termasuk kategori SEHAT, pada kualitas aktiva produktif untuk KAP termasuk kategori SEHAT, hal ini menunjukkan bahwa kemampuan perusahaan dalam mengelola aktiva produktif cukup baik. Pada faktor Manajemen PT. Bank Muamalat Indonesia Tbk termasuk kategori CUKUP SEHAT, hal ini menunjukkan bahwa perusahaan mampu menghasilkan laba dengan baik melalui pendapatan operasional. Kemampuan perusahaan dalam menghasilkan laba yang diukur berdasarkan Earning untuk ROA termasuk kategori CUKUP SEHAT, artinya perusahaan cukup mampu menghasilkan laba dengan baik melalui total aktiva, sementara nilai BOPO yang SEHAT mengindikasikan perusahaan mampu menghasilkan pendapatan operasional yang cukup baik melalui biaya operasional. Adapun secara keseluruh untuk tingkat likuiditas perusahaan termasuk kategori sehat, hal ini menunjukkan bahwa perusahaan mempunyai kemampuan yang baik dalam menjamin kewajiban-kewajiban jangka pendek.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian tentang analisis kinerja Bank pada PT. Bank Muamalat Indonesia Tbk dengan metode CAMEL dapat ditarik kesimpulan bahwa kinerja PT. Bank Muamalat Indonesia Tbk pada tahun 2009-2011 dalam kategori SEHAT. Dengan bukti sebagai berikut :

1. Nilai komulatif dari pembobotan CAMEL PT. Bank Muamalat Indonesia Tbk tahun 2009 diperoleh nilai 87,4. Berdasarkan pada SK DIR BI Nomor : 30/21/KEP/DIR tanggal 30 april 1997 tentang tata cara penilaian tingkat kesehatan bank diketahui bahwa nilai kredit yang berada antara 81-100 termasuk kategori SEHAT.

tingkat kesehatan bank diketahui bahwa nilai kredit yang berada antara 81-100 termasuk kategori SEHAT..

3. Nilai komulatif dari pembobotan CAMEL PT. Bank Muamalat Indonesia Tbk tahun 2011 diperoleh nilai 91,6. Berdasarkan pada SK DIR BI Nomor: 30/21/KEP/DIR tanggal 30 april 1997 tentang tata cara penilaian tingkat kesehatan bank diketahui bahwa nilai kredit yang berada antara 81-100 termasuk kategori SEHAT.

Saran

Adanya berbagai keterbatasan dalam penelitian di atas, maka penulis memberikan saran sebagai berikut:

1. Bagi PT. Bank Muamalat Indonesia Tbk diharapkan senantiasa meningkatkan kinerja keuangan, khususnya pada sektor asset yang berupa kualitas aktiva produktif dan Earning, sehingga kinerja keuangan perusahaan akan semakin mengalami peningkatan.

2. Bagi Investor diharapkan lebih teliti dan cermat dalam berinvestasi pada PT. Bank Muamalat Indonesia Tbk, khususnya dengan melihat faktor Assets dan Earning perusahan, sehingga akan terhindar dari risiko kerugian.

DAFTAR PUSTAKA

Bank Indonesia. 1998. UU No. 7 tanggal 10 November. tentang Perbankan. Jakarta.

Harahap, Sofyan Syafri. 2006. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Rifai,veithzal dkk. 2007. Bank And Financial Institution Management Edisi Pertama. Jakarta : PT Raja grafindo Persada.

Taswan. 2006. Manajemen Perbankan. Yogyakarta: UPP STIM YKPN.

Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya Edisi Keenam. Jakarta: PT Raja Grafindo Persada.

Kasmir. 2004. Manajemen Perbankan. Jakarta: PT Raja Grafindo Persada.

Kuncoro, Mudrajad dan Suhardjono. 2002. Manajemen Perbankan. Yogyakarta: BPFE Yogyakarta.

Martono. 2002. Bank dan Lembaga Keuangan Lain. Yogyakarta: Ekonisia. Riza, Rara Revina U. 2012. “Analisis Kinerja Bank Pada PT. Bank Syariah

Mandiri Dengan Metode CAMEL”. Skripsi. Surakarta: Fakultas

Ekonomi, Universitas Muhammadiyah Surakarta.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Said, Khaerunissa. 2012 “Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Camel Pada PT.Bank Syariah Mandiri (Periode 2001 - 2010)”. Skripsi. Makassar : Universitas Hasanuddin Makassar. Anshori, Muhammad Luqman, 2011.“Analisis Tingkat Kesehatan Bank Pada

Bank Muamalat Indonesia Dengan Menggunakan Metode CAMEL”

Skripsi. Surakarta: Universitas Muhammadiyah Surakarta.

Sri pujiyanti dan Susi suhendra. 2009. “Analisis Kinerja Keuangan Mengenai Tingkat Kesehatan Bank Dengan Menggunakan Metode Camel (Studi Kasus Pada Bank PT. Bank Negara Indonesia (Persero) Tbk Dan PT. Bank Bukopin Tbk Periode 2006-2008)”. Jurnal ilmiah. Universitas Gunadarma.

Surat Keputusan. Direksi. Bank Indonesia. No. 30/11/KEP/DIR, 30 April 1997. Surat Keputusan. Direksi. Bank Indonesia. No. 31/147/KEP/DIR, 12 November

1998.

Muhammad sholahuddin dan Lukman Hakim. 2012. “Lembaga ekonomi dan

keuangan syariah”. Surakarta : Universitas muhammadiyah Surakarta. www.bi.go.id