commit to user

BAHAN BAKU KAIN PADA PT. BATIK DANAR HADI DIVISI PRINTING

SURAKARTA

TUGAS AKHIR

Diajukan untuk Memenuhi Syarat-syarat Mencapai Gelar Ahli Madya

Di Bidang Manajemen Industri

Oleh :

FIESCA GALIH PRAMANA F 3508025

PROGRAM STUDI DIPLOMA 3 MANAJEMEN INDUSTRI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

Untuk sukses kita tidak perlu menjadi orang pintar melainkan kita cukup menjadi orang yang mau terus belajar dan terus berusaha

(Andi Stevenio)

Setiap detik yang telah berlalu tidak akan pernah kembali, kita harus menghargai waktu kita seperti kita menghargai diri kita sendiri. Kehidupan kita dan waktu kita adalah sama, sebelum kita menghargai waktu kita maka kita tidak akan pernah mendapatkan apapun

(Awie Wang)

Karya ini dipersembahkan kepada: 1. Orangtua dan keluarga tercinta 2. Sahabat-sahabat tersayang 3. Teman-teman angkatan D3 MI

commit to user

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir dengan judul “PENERAPAN ANALISIS ABC DALAM PENGENDALIAN BAHAN BAKU KAIN PADA PT. BATIK DANAR HADI DIVISI PRINTING SURAKARTA” ini dengan baik.

Tugas Akhir ini disusun untuk memenuhi Syarat-syarat Mencapai Gelar Ahli Madya pada Program Diploma 3 Program Studi Manajemen Industri Fakultas Ekonomi Sebelas Maret.

Dalam penulisan Tugas Akhir ini, penulis menyadari bahwa kelancaran dan keberhasilan penulisan ini tidak pernah lepas dari bantuan dan dorongan berbagai pihak, untuk itu dengan segenap hati penulis menyampaikan terima kasih kepada :

1. Bapak Dr. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Sinto Sunaryo, SE, M.Si selaku Ketua Program D3 Manajemen Industri Fakultas Ekonomi Universitas Sebelas Maret

3. Bapak Joko Suyono, SE, M.Si selaku dosen pembimbing yang telah memberikan bimbingan, motivasi dan saran sehingga tugas akhir ini dapat diselesaikan.

4. Ibu Dhani Wulandari selaku HRD yang telah memberikan kesempatan kepada penulis untuk melakukan magang kerja dan penelitian di PT. Batik Danar Hadi Divisi Printing Surakarta.

5. Bapak Setiawan selaku Kepala Produksi dan Bapak Slamet selaku Komposisi Warna di PT. Batik Danar Hadi Divisi Printing Surakarta, terima kasih atas segala bantuan dalam mengatasi berbagai kesulitan di magang kerja.

commit to user

Surakarta, semoga ilmu yang didapat penulis menjadi berkah dan bermanfaat untuk hidup dan masa depan.

8. Ayahanda dan ibunda tercinta yang dengan sabar memberikan dorongan moral, semangat dan doanya serta dukungan materi yang sangat berarti. 9. Paman tercinta yang telah menjadi orang tua kedua dan dengan ikhlas

memberikan dukungan materi yang sangat berguna dan berarti.

10. Kakak - kakak tercinta (mas Dian, mas Arief, mas Angga, mba Fika, mba Heris), dan keponakan penulis (Akbar, Eksan, Irsat, Dimas) terima kasih atas dukungan dan doanya.

11. Sahabat - sahabat terkasih (Akhmad Fatony, Bambang Irawan, Rahmad Nur Khasan, Eva Rosediana, Nur Kartika Sari) yang telah berjuang bersama selama di bangku kuliah.

12. Teman - teman Manajemen Industri 2008 kelas A dan B yang telah bersama - sama mengalami suka maupun duka selama di bangku kuliah.

13. Semua pihak - pihak yang tidak mungkin disebutkan satu persatu yang secara langsung maupun tidak langsung telah banyak membantu penulis dalam memyelesaikan tugas akhir ini.

Penulis menyadari masih banyak kekurangan dan kelemahan dalam penulisan tugas akhir ini, untuk itu penulis mengharapkan kritik dan saran yang membangun. Namun demikian, karya sedehana ini diharapkan dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Surakarta, 2011

commit to user

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 4

C. Rumusan Masalah ... 4

D. Tujuan Masalah ... 5

E. Manfaat Penelitian ... 5

F. Kerangka Pemikiran ... 6

commit to user

A. Pengertian Persediaan ... 13

B. Fungsi Persediaan ... 15

C. Jenis Persediaan ... . 17

D. Tujuan Persediaan ... 19

E. Biaya Persediaan ... 20

F. Penegendalian persediaan ... 25

a. Pengertian Pengendalian Persediaan ... 25

b. Tujuan Pengendalian Persediaan ... 26

G. Bahan Baku ... 27

a. Pengertian Bahan Baku ... 27

b. Faktor- faktor yang Mempengaruhi Persediaan Bahan Baku ... 28

c. Model Analisis ABC ... 29

BAB III PEMBAHASAN A. Profil Perusahaan 1. Latar Belakang ... 33

2. Struktur Organisasi PT. Batik Danar Hadi Cabang Sondakan (divisi printing) ... 35

3. Status Karyawan PT. Batik Danar Hadi divisi Printing ... 39

4. Penggajian Karyawan Pada PT. Batik Danar Hadi divisi Printing ... 40

5. Aktivitas dan Output Perusahaan ... 41

commit to user

1. Permintaan Bahan Baku Kain ... 61 2. Pengelolaan Persediaan Bahan Baku Kain ... 63 3. Pengelompokan Persediaan Bahan Baku Kain

Dengan Menggunakan Analisis ABC ... 66 BAB IV PENUTUP

A. Kesimpulan ... 76 B. Saran ... 77

TABEL Halaman

III.1. Daftar Kebutuhan Bahan Baku Kain PT. Batik Danar Hadi divisi Printing Periode Januari 2010 – Desember 2010 ... 62

III.2. Volume Tahunan Dalam Nilai Rupiah Periode Januari 2010 – Desember 2010 ... 68

III.3. Persentase Volume Tahunan Dalam Nilai Rupiah Periode Januari 2010– Desember 2010 ... 68

III.4. Susunan Urutan Item Persediaan Berdasarkan Volume Tahunan Periode Januari 2010 – Desember 2010 ... 69

commit to user

GAMBAR Halaman

I. 1. Kerangka Pemikiran ... 7

III. 1. Struktur Organisasi PT. Batik Danar Hadi Cabang Sondakan (divisi printing) ... 36

III. 2. Skema Proses Produksi ... 47

III. 3. Skema Pembelian Bahan Baku ... 65

Lampiran 1. Surat Pernyataan

Lampiran 2. Surat Keterangan Magang Kerja

Lampiran 3. Nilai Magang Kerja

Lampiran 4. Gambar Perhitungan Production Operation and Management (POM for Windows)

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dengan kondisi persaingan yang semakin ketat antar perusahaan dan perkembangan ilmu pengetahuan serta teknologi yang semakin canggih, sangat berpengaruh terhadap perkembangan perusahaan terutama disektor industri. Oleh karena itu, mengakibatkan perusahaan harus mampu bersaing dengan perusahaan lainnya agar dapat bertahan didalam dunia bisnis. Sehingga, menuntut perusahaan untuk menjalankan strategi-strategi tersendiri dan harus mampu mengendalikan semua sumber daya dari persediaan bahan baku yang sangat mendukung dalam pemrosesan suatu barang.

persediaan merupakan salah satu masalah penting yang dihadapi oleh perusahaan untuk dapat menyeimbangkan dengan kegiatan produksi.

PT. Batik Danar Hadi divisi printing Surakarta adalah perusahaan tekstil yang bergerak dalam bidang pembutan batik yang berlokasi di kampung sondakan merupakan perusahaan yang memproduksi batik printing, bahan bakunya adalah kain. Adapun permasalahan yang di hadapi dalam pengendalian persediaan yakni tentang pengelolaan dan pengelompokan bahan baku yang belum optimal. Apabila terjadi kekurangan bahan baku, akan memperlambat proses produksi dan berakibat sewaktu-waktu perusahaan tidak dapat memenuhi keinginan pelanggan yang memerlukan produk yang diinginkan. Hal ini perusahaan kehilangan kesempatan untuk memperoleh keuntungan. Sebaliknya, apabila persediaan yang terlalu besar memerlukan modal, resiko rusak dan ongkos penyimpanan juga besar. Ini berarti dalam menyediakan bahan baku yang terus-menerus dan kualitas kain yang tinggi adalah salah satu faktor dominan yang menentukan kualitas hasil dan kelangsungan hidup industri batik.

commit to user

persediaan bahan baku haruslah dilakukan dengan sebaik-baiknya. Dengan mempertahankan waktu pemesanan maka biaya-biaya yang seharusnya tidak dikeluarkan dapat ditekan. Persediaan bahan baku yang terlalu besar bila dilihat dari proses produksi maka tidak akan mengalami gangguan Karena persediaan bahan baku selalu ada. Namun disisi lain persediaan bahan baku yang terlalu besar akan menimbulkan resiko tingginya biaya penyimpanan, resiko kehilangan dan kerusakan bahan baku semakin besar. Sebaliknya, bila persediaan bahan baku terlalu kecil menimbulkan resiko terjadinya kekurangan persediaan (stock-out) karena sering kali barang tidak dapat didatangkan secara mendadak dan sebesar yang dibutuhkan, yang menyebabkan terhentinya proses produksi, tertundanya keuntungan, hilangnya pelanggan, dan bahkan bias menghentikan proses produksi..

Berdasarkan uraian di atas, perusahaan belum menggunakan analisis ABC untuk kebijakan pengendalian persediaan bahan baku, sehingga ingin membandingkan antara kebijakan pengendalian persediaan perusahaan tanpa menggunakan analisis ABC dengan jika perusahaan menggunakan analisis ABC, dengan meneliti masalah. Maka mengambil judul : “PENERAPAN ANALISIS ABC DALAM PENGENDALIAN

PERSEDIAAN BAHAN BAKU KAIN PADA PT BATIK DANAR

B. Batasan Masalah

Berdasarkan latar belakang masalah di atas, serta luas cakupan mengenai persediaan barang maka perlu dilakukan pembatasan masalah agar lebih terfokus. Adapun batasan masalah dalam penelitian ini adalah:

1. Bahan baku yang diteliti adalah bahan kain. 2. Periode yang diteliti tahun 2010.

3. Penelitian dilaksanakan di PT. Batik Danar Hadi divisi printing.

C. Rumusan Masalah

Persediaan bahan baku merupakan komponen yang sangat penting dalam proses produksi sehingga proses produksi akan berjalan dengan lancar. Dalam kegiatan pengadaan persediaan bahan baku itu sendiri akan memerlukan biaya yang tidak sedikit. Dengan demikian pokok permasalahannya adalah :

1. Bagaimana pengelolaan persediaan bahan baku pada perusahaan saat ini?

commit to user D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka dapat disimpulkan bahwa tujuan dari penelitian ini adalah :

1. Mengetahui pengelolaan persediaan bahan baku pada perusahaan saat ini.

2. Mengetahui pengelompokan persediaan bahan baku yang optimal dengan menggunakan analisis ABC.

E. Manfaat Penelitian

1. Bagi Perusahaan

a. Diharapkan dapat digunakan sebagai bahan pengambilan kebijakan perusahaan khususnya yang berkaitan dengan persediaan bahan baku.

b. Menjadi input bagi persediaan bahan baku.

c. Diharapkan dapat menjadi informasi yang bermanfaat dalam meningkatkan kinerja perusahaan.

2. Bagi peneliti

a. Memperoleh gambaran tentang dunia kerja secara langsung dari perusahaan yang diteliti.

c. Meningkatkan kreatifitas mahasiswa dengan terus menimba ilmu dari kegiatan magang yang ternyata lebih rumit dari teori yang telah dipelajari

d. Dapat membina sikap mental yang professional yang kelak dibutuhkan dalam dunia kerja.

3. Bagi Program Studi

a. Menjalin kerja sama dengan perusahaan yang terkait untuk melaksanakan magang kerja.

b. Dapat membandingkan hubungan antara ilmu yang diberikan di bangku kuliah dengan kondisi dunia industri yang nyata.

c. Sebagai bahan evaluasi di bidang akademis untuk perbaikan kurikulum.

4. Bagi Pihak Lain

Hasil penelitian diharapkan menjadi acuan dalam penelitian yang berkaitan dengan persediaan bahan baku dengan menggunakan analisis ABC.

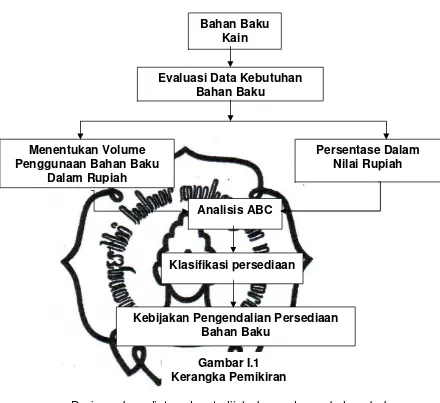

F. Kerangka pemikiran

commit to user

Dari gambar diatas dapat dijelaskan adapun bahan baku dievaluasi terlebih dahulu dalam data kebutuhan bahan baku sebelum menggunakan metode yang akan dipakai. Bahan baku merupakan kebutuhan utama dalam memproduksi suatu barang, karena tanpa adanya bahan baku perusahaan tidak dapat memproduksi barang. Selain kebutuhan bahan baku untuk awal proses produksi akan berbeda jumlahnya yaitu menentukan volume penggunaan, persentase dalam nilai uang yang akan menggunakan analisis ABC dan hasilnya berupa output yang

Bahan Baku Kain

Evaluasi Data Kebutuhan Bahan Baku

Persentase Dalam Nilai Rupiah Menentukan Volume

Penggunaan Bahan Baku Dalam Rupiah

Klasifikasi persediaan Analisis ABC

Kebijakan Pengendalian Persediaan Bahan Baku

menggunakan kebijakan pengendalian persediaan bahan baku yang optimal.

G. Metode Penelitian

1. Desain Penelitian

Penelitian ini merupakan desain kasus karena dilakukan untuk menjawab pertanyaan “ Bagaimana “ yang menjadi permasalahan utama peneliti dengan keharusan membuat metode deskriptif yang digunakan untuk menjawab atau menganalisis masalah tersebut. Dalam penelitian ini kasus yang diteliti mengenai persediaan bahan baku kain dalam pembuatan batik pada tahun 2010.

2. Objek penelitian

Pelaksanaan magang kerja dan penelitian dilakukan di PT. Batik Danar Hadi divisi printing yang terletak di kampung sondakan kecamatan laweyan Surakarta, tepatnya berada di JL. Tegal Mulyo No 17. Obyek penelitian penulis dikhususkan pada area proses produksi untuk melakukan observasi sebagai dasar untuk pengumpulan data.

3. Jenis dan Sumber data a. Jenis Data

commit to user

1) Data kualitatif yaitu data yang tidak berupa angka, meliputi:

a) Sejarah berdirinya perusahaan b) Struktur organisasi perusahaan c) Gambaran umum perusahaan d) Data tenaga kerja perusahaan

e) Data jenis kebutuhan bahan baku kain untuk memproduksi kain batik

2) Data Kuantitatif yaitu data yang berupa angka, meliputi : a) Harga bahan baku

b) Volume penggunaan bahan baku per tahun b. Sumber data

1) Data primer

Adalah data yang diperoleh secara langsung dari obyek penelitian dengan melakukan wawancara dengan maksud agar diperoleh gambaran yang akurat tentang persediaan bahan baku. Diantaranya adalah data tentang pengelolaan persediaan bahan baku pada PT. Batik Danar Hadi divisi printing.

2). Data sekunder

a) Sejarah berdirinya perusahaan b) Struktur organisasi perusahaan c) Gambaran umum perusahaan d) Data tenaga kerja perusahaan

e) Data jenis kebutuhan bahan baku kain untuk memproduksi kain batik.

f) Harga bahan baku kain

g) Volume penggunaan bahan baku kain per tahun 4. Metode pengumpulan data

a. Observasi

Yaitu dengan mengadakan pengamatan secara langsung pada objek atau lokasi yang diteliti dan mencatat data-data yang diperlukan.

b. Wawancara

Peneliti melakukan wawancara langsung dengan nara sumber yaitu dengan personalia umum atau kepala bagian produksi dan karyawan yang bersangkutan dalam perusahaan.

c. Metode Pendekatan Dokumentasi

commit to user d. Studi Pustaka

Yaitu kegiatan mengumpulkan informasi yang diperoleh dengan membaca dan memahami buku yang berhubungan dengan pengendalian persediaan bahan baku terutama yang berkaitan dengan analisis ABC sehingga diperoleh pemahaman mengenai masalah yang diteliti.

5. Teknik Analisis Data

Teknik pembahasan ini berupa: 1) Pembahasan Deskriptif

Penulis membuat gambaran secara deskriptif, sistematis, faktual, dan akurat mengenai pengendalian persediaan bahan baku kain pada PT. Batik Danar Hadi divisi printing.

2) Optimasi keputusan

Yaitu teknik untuk melakukan sintesa suatu keputusan optimal dalam bidang Manajemen Industri.

Menurut Herjanto (1999 : 223) untuk memperoleh pengelompokan persediaan dengan menggunakan analisis ABC, maka langkah-langkah yang di lakukan adalah :

a. Menentukan volume tahunan dalam nilai uang (rupiah).

b.Susun urutan item persediaan berdasarkan volume tahunan rupiah dari yang terbesar nilainya ke yang

terkecil.

c. Jumlah volume tahunan rupiah secara kumulatif. d. Menentukan persentase kumulatif

volume tahunan dalam nilai uang per unit

∑ volume tahunan dalam nilai uang per unit

e. Klasifikasikan ke dalam kelas A, B, dan C secara berturut-turut, masing -masing sebesar lebih kurang 70%,20% dan 10% dari atas.

commit to user BAB II

TINJAUAN PUSTAKA

A. Pengertian Persediaan

Pada berbagai perusahaan atau organisasi lain, persediaan memegang peranan yang sangat penting dalam menunjang operasi (kegiatan) dari perusahaan atau organisasi tersebut. Terlebih – lebih pada perusahaan manufaktur, persediaan ada dimana – mana dan memiliki bentuk, nilai, dan tingkat kepentingan yang berbeda – beda. Untuk perusahaan menengah atau perusahaan besar persediaan bahan baku dipersiapkan dengan baik. Akan tetapi pada perusahaan kecil kadang – kadang masalah persediaan tidak dipersiapkan dengan baik. Walaupun demikian pada prinsipnya semua perusahaan akan mengadakan persediaan bahan baku.

Menurut prasetyawan dan Nasution (2003 : 103) Persediaan adalah sumber daya menganggur (idle resources)

Menurut Ristono (2009 : 1) Persediaan dapat diartikan sebagai barang –barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang.

Menurut Handoko (2002 : 333) Persediaan (inventory)

adalah suatu istilah umum yang menunjukkan segala sesuatu atau

sumber daya – sumber daya organisasi yang disimpan dalam

antisipasinya terhadap pemenuhan permintaan.

commit to user B. Fungsi Persediaan

Persediaan berfungsi untuk menghubungkan operasi perusahaan dengan pembelian bahan baku untuk selanjutnya diolah untuk dijadikan barang atau jasa yang kemudian diarahkan pada konsumen. Dengan demikian adanya persediaan memungkinkan terlaksananya operasi produksi bagi perusahaan.

Menurut Render dan Heizer (2005 : 60) Persediaan dapat melayani beberapa fungsi yang akan menambah fleksibilitas operasi perusahaan.

Empat fungsi persediaan adalah:

a. Untuk men – “decouple” atau memisahkan beragam bagianproses produksi. Sebagai contoh, jika pasokan sebuah perusahaan berfluktuasi, maka mungkin diperlukan persediaan tambahan untuk men – decouple proses produksi dari para pemasok.

c. Untuk mengambil keuntungan diskon kuantitas, sebab pembelian dalam jumlah lebih besar dapat mengurangi biaya produksi atau pengiriman barang. d. Untuk menjaga pengaruh inflasi dan naiknya harga. Menurut Rangkuti (2002 : 15) ada 3 fungsi persediaan yaitu:

a. Fungsi Decoupling

Persediaan Decoupling yaitu memungkinkan perusahaan dapat memenuhi permintaan langganan tanpa tergantung supplier. Persediaan bahan mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung pada pengadaanya dalam hal kuantitas dan waktu pengiriman.

b. Fungsi Economic Lot Sizing

Persediaan Economic Lot Sizing yaitu dengan melakukan pembelian dengan jumlah tertentu perusahaan dapat melakukan penghematan potongan pembelian, biaya pengangkutan dan sebagainya. c. Fungsi Antisipasi

Persediaan dapat digunakan untuk

commit to user

ketidakpastian jangka waktu pengiriman dan permintaan akan barang selama periode tertentu, sehingga memerlukan persediaan ekstra yaitu persediaan pengaman.

C. Jenis Persediaan

Menurut Heizer dan Render (2005 : 61) mengemukakan empat jenis persediaan yaitu:

a. Persediaan bahan baku

Bahan baku pada umumnya dibeli tetapi belum memasuki proses pabrikasi.

b. Persediaan barang setengah jadi

Bahan baku atau komponen yang sudah mengalami beberapa perubahan tetapi belum selesai atau belum menjadi produk jadi.

c. Persediaan MRO (Maintenance Repair Operating)

Persediaan yang diperuntukan bagi pasokan, pemeliharaan, perbaikan atau operasi yang diperlukan untuk menjaga permesinan dan proses produksi tetap produktif. MRO tetap ada kebutuhan dan waktu pemeliharaan.

d. Persedian barang jadi

Menurut Ristono (2009 : 7) jenis persediaan berdasarkan proses manufaktur, maka persediaan dibagi dalam tiga kategori, yakni:

a) Persediaan bahan baku dan penolong. b) Persediaan bahan setengah jadi. c) Persediaan bahan jadi.

Sedangkan jenis persediaan berdasarkan tujuannya, terdiri dari:

a) Persediaan pengaman (Safety Stock)

Persediaan pengaman atau sering pula disebut sebagai safety stock adalah persediaan yang dilakukan untuk mengantisipasi unsur ketidakpastian permintaan dan penyediaan. Apabila persediaan

pengaman tidak mampu mengantisipasi

ketidakpastian tersebut, akan terjadi kekurangan persediaan (stockout).

b) Persediaan Antisipasi

commit to user

c) Persediaan dalam pengiriman (transit stock)

d) persediaan dalam pengiriman disebut work in process stock adalah persediaan yang masih dalam pengiriman, yaitu:

1) Eksternal Transit Stock adalah persediaan yang masih berada dalam transportasi.

2) Internal Transit Stock adalah persediaan yang masih menunggu untuk diproses atau menunggu sebelum dipindahkan.

D. Tujuan Persediaan

Menurut Yamit (1998 : 216) Tujuan diadakannya persedian yaitu:

a) Untuk memberikan layanan yang terbaik pada pelanggan.

b) Untuk memperlancar proses produksi.

c) Mengantisipasi kemungkinan terjadinya kekurangan persediaan (stockout).

d) Untuk menghadapi fluktuasi harga

tingkat persediaan, yang menyeimbangkan tujuan di adakannya peresdiaan adalah untuk meminimumkan total biaya dalam perubahan tingkat persediaan.

E. Biaya Persediaan

Menurut Nasution (2003 : 105) Biaya persediaan adalah semua pengeluaran dan kerugian yang timbul sebagai akibat adanya persediaan. Biaya persediaan terdiri dari:

1. Biaya Pembelian

Biaya pembelian adalah biaya yang dikeluarkan untuk membeli barang. Besarnya biaya pembelian ini tergantung pada ,jumlah barang yang dibeli dan harga satuan barang. Biaya pembelian menjadi faktor penting ketika harga barang yang dibeli tergantung pada ukuran pembelian.

2. Biaya Pengadaan

Biaya pengadaan dibedakan atas 2 jenis sesuai asal – usul barang yaitu:

a) Biaya Pemesanan (ordering cost)

commit to user b) Biaya Pembuatan (setup cost)

Biaya pembuatan adalah semua pengeluaran yang timbul dalam mempersiapkan produksi suatu barang. Biaya ini timbul di dalam pabrik yang meliputi biaya menyusun peralatan produksi, menyetel mesin, mempersiapkan gambar kerja dan seterusnya.

3. Biaya Penyimpanan (holding cost)

Biaya penyimpanan adalah semua pengeluaran yang timbul akibat menyimpan barang. Biaya ini meliputi :

a) Biaya Memiliki Persediaan (biaya modal)

Penumpukan barang digudang berarti penumpukan modal,dimana modal perusahaan mempunyai ongkos yang dapat diukur dengan suku bunga bank.

b) Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan sehingga timbul biaya gudang. Bila gudang dan peralatannya disewa maka biaya gudang merupakan biaya sewa sedangkan bila perusahaan mempunyai gudang sendiri maka biaya gudang merupakan biya depresiasi.

c) Biaya Kerusakan dan Penyusutan

jumlahnya berkurang karena hilang. Biaya kerusakan dan penyusutan diukur dari pengalaman sesuai dengan persentasenya.

d) Biaya Kadaluarsa

Barang yang disimpan dapat mengalami penurunan nilai karena perubahan teknologi dan model seperti barangbarang elektronik. Biaya kadaluarsa diukur dengan besarnya penurunan nilai jual dari barang tersebut.

e) Biaya Asuransi

Barang yang disimpan diasuransikan untuk menjaga hal-hal yang tidak diinginkan seperti kebakaran. Biaya asuransi tergantung jenis barang yang diasuransikan dan perjanjian dengan perusahaan asuransi.

f) Biaya Administrasi dan Pemindahan

Biaya ini dikeluarkan untuk mengadministrasi persediaan barang yang ada, baik pada saat pemesanan, penerimaan barang, maupun penyimpanannya dan biaya untuk memindahkan barang dari, ke, dan di dalam tempat penyimpanan, termasuk upah buruh dan biaya peralatan

handling.

commit to user

Batasannya diukur dari keuntungan yang hilang karena tidak dapat memenuhi permintaan atau dari kerugian akibat terhentinya proses produksi. Kondisi ini diistilahkan sebagai biaya penalty atau hukuman kerugiian bagi peruahaan dengan satuan misalnya : Rp/unit.

b) Biaya Waktu pemenuhan

Biaya waktu pemenuhan diukur berdasarkan waktu yang diperlukan untuk memenuhi gudang dengan satuan mialnya : Rp/satuan waktu.

c) Biaya pengadaan darurat

Supaya konsumen tidak kecewa maka dapat dilakukan pengadaan darurat yang biasanya menimbulkan biaya yang lebih besar dari pengadaan normal. Biaya ini diukur dengan satuan misalnya : Rp/setiap kali kekurangan

Menurut Handoko (2002 : 337) Dalam pembuatan setiap keputusan yang akan mempengaruhi besarnya (jumlah) persediaan, biaya – biaya variabel berikut ini harus dipertimbangkan :

a. Biaya penyimpanan

Biaya penyimpanan (holding costs atau carrying costs) terdiri atas biaya – biaya yang bervariasi secara

langsung dengan kuantitas persediaan. biaya

kuantitas bahan yang dipesan semakin banyak, atau rata – rata persediaan semakin tinggi. Biaya – biaya yang termasuk sebagai biaya penyimpanan adalah : Biaya fasilitas – fasilitas penyimpanan (termasuk penerangan, pemanas, atau pendingin), biaya modal (opportunity costs of capital), yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan), biaya keusangan,biaya penghitungan phisik dan kondisi laporan, biaya asuransi persediaan, biaya pajak persediaan, biaya pencurian, pengrusakan atau perampokan, biaya penanganan persediaan,dan sebagainya.

b. Biaya Pemesanan (pembelian)

Setiap kali suatu bahan dipesan, perusahaan menanggung biaya pemesanan (order cost atau procurement costs). Biaya –biaya pemesanan secara terperinci meliputi : pemrosesan pesanan dan biaya ekspedisi, upah, biaya telephone, pengeluaran surat – menyurat, biaya pengepakan dan penimbangan, biaya pemeriksaan (inspeksi) penerimaan, biaya pengiriman ke gudang, biaya hutang lancar dan sebagainya.

c. Biaya penyiapan (manufacturing)

commit to user

menghadapi biaya penyiapan (setup costs) untuk memproduksi komponen tertentu. Biaya – biaya ini terdiri dari : biaya mesin – mesin menganggur, biaya penyiapan tenaga kerja langsung, biaya scheduling, biaya ekpedisi, dan sebagainya.

d. Biaya kehabisan atau kekurangan bahan

Dari semua biaya – biaya yang berhubungan dengan tingkat persediaan, biaya kekurangan bahan (shortage costs) adalah yang paling sulit diperkirakan. Biaya ini timbul bilamana persediaan tidak mencukupi adanya permintaan bahan. Biaya – biaya yang termasuk biaya kekurangan bahan adalah sebagai berikut : kehilangan penjualan, kehilangan langganan, biaya pemesanan khusus, biaya ekspedisi, selisih harga, terganggunya operasi, tambahan pengeluaran kegiatan manajerial, dan sebagainya.

F. Pengendalian Persediaan

1. Pengertian Pengendalian Persediaan

Menurut Baroto (2002 : 52) pengendalian persediaan merupakan fungsi manajerial yang sangat penting. Bila persediaan dilebihkan, biaya penyimpanan dan modal yang diperlukan akan bertambah. Kelebihan persediaan membuat modal menjadi tertahan, semestinya modal tersebut dapat diinvestasikan pada sektor lain yang lebih menguntungkan. Sebaliknya, bila persediaan dikurangi, suatu saat bisa mengalami kehabisan barang (stock out).

2. Tujuan Pengendalian Persediaan

Menurut Ristono (2009 : 4) tujuan Pengendalian Persediaan adalah sebagai berikut :

a. Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan cepat (memuaskan konsumen).

b. Untuk menjaga kontinuitas produksi atau menjaga agar perusahan tidak mengalami kehabisan persediaan yang mengakibatkan terhentinya proses produksi.

c. Untuk mempertahankan dan bila mungkin meningkatkan penjualan dan laba perusahaan.

commit to user

e. Menjaga supaya penyimpanan dalam emplacement tidak besarbesaran,karena akan mengakibatkan biaya menjadi besar.

Menurut Rangkuti (2002 : 13) Pengendalian persediaan merupakan faktor yang cukup kuat dalam menentukan keberhasilan untuk mencapai tujuan yang telah terencana, pengendalian juga merupakan salah satu fungsi manajemen. Oleh karena itu pengendalian perlu dilaksanakan pada

setiap tingkat manajemen. Apabila perusahaan

menanamkan terlalu banyak dana dalam persediaan, maka akan menyebabkan biaya penyimpanan yang berlebihan, demikian pula apabila perusahaan tidak mempunyai persediaan yang mencukupi, dapat mengakibatkan biaya-biaya dari terjadinya kekurangan bahan.

G. Bahan Baku

1. Pengertian Bahan Baku

Menurut Nasution (2003 : 103) bahan baku yaitu bahan yang merupakan input awal dari proses transformasi produk jadi. Dalam hal ini komponen harus dibuat lebih dahulu dengan kecepatan produksi yang tetap, kemudian digunakan kedalam proses lebih lanjut.

perusahaan lain yang menghasilkan bahan baku bagi perusahaan yang menggunakannya.

Menurut Ristono (2009 : 5) Ada dua macam kelompok bahan baku, yaitu:

a. Bahan baku langsung (direct material), yaitu bahan yang membentuk dan merupakan bagiandari barang jadi yang biayanya dengan mudah bias ditelusuridaribiaya barang jadi tersebut. Jumlah bahan baku langsung bersifat

variable, artinya sangat tergantung atau dipengaruhi oleh besar produksi atau perubahan output.

b. Bahan baku tak langsung (indirect material), yaitu bahan baku yang dipakai dalam proses produksi tetapi sulit menelusuri biayanya pada setiap barang jadi.

2. Faktor – faktor yang Mempengaruhi Persediaan Bahan

Baku

Menurut Ristono (2009 : 6) Besar kecilnya persediaan bahan baku dipengaruhi oleh faktor – faktor sebagai berikut : a. Volume atau jumlah yang dibutuhkan, yatu yang

commit to user

direncanakan ditentukan oleh penjualan terdahulu dan ramalan penjualan.

b. Kontinuitas produksi tidak terhenti, diperlukan tingkat persediaan bahan baku yang tinggi dan sebaliknya. c. Sifat bahan baku atau penolong, apakah cepat rusak

(durable good) atau tahan lama (undurable good). Barang yang tidaktahan lama, oleh karena itu bila bahan baku yang diperlukantergolong barang yang tidak tahan lama maka tidak perludisimpan dalam jumlah yang banyak.

3. Model Analisis ABC

dolar. Kelas B adalah untuk barang – barang persediaan yang memiliki volume dolar tahunan menengah. Barang ini mempresentasikan sekitar 30% barang persediaan dan 15% hingga 25% dari nilai total. Barang – barang yang memiliki volume dolar tahunan rendah adalah kelas C, yang mungkin hanya mempresentasikan 5% dari volume dolar tahunan tetapi sekitar 55% dari total barang persediaan.

Kebijakan yang dapat didasarkan pada analisis ABC Mencakup hal – hal sebagai berikut :

a. Pembelian sumber daya yang dibelanjakan pada pengembangan pemasok harus jauh lebih tinggi untuk barang A dibandingkan barang C.

b. Barang A tidak seperti barang B dan C, perlu memiliki control persediaan fisik yang lebih ketat, mungkin mereka dapat diletakkan pada tempat yang lebih aman, dan mungkin akurasi catatan persediaan untuk barang A lebih sering diverifikasi.

c. Prediksi barang A perlu lebih dijamin keabsahannya dibanding denganprediksi barang B dan C.

commit to user

material inventory. penggunaan analisa ABC adalah untuk menetapkan :

a. Frekuensi penghitungan inventory (cycle counting), dimana material material kelas A harus diuji lebih sering dalam hal akurasi catatan inventory dibandingkan material-material kelas B atau C.

b. Prioritas rekayasa (engineering) ,dimana material-material kelas A dan B memberikan petunjuk pada bagian rekayasa dalam peningkatan program reduksi biaya ketika mencari material-material tertentu yang perlu di fokuskan.

c. Prioritas pembelian (perolehan) dimana aktivitas pembelian seharusnya difokuskan pada bahan-bahan baku bernilai tinggi

(high cost) dan penggunaan dalam jumlah tinggi (highusage).

Fokus pada material-material kelas A untuk pemasokan

(sourcing) dan negosiasi.

d. Keamanan: meskipun nilai biaya per unit merupakan indicator yang lebih baik dibandingkan nilai penggunaan (usage value),

namun analisis ABC boleh digunakan sebagai indikator dari material-material mana (kelas A dan B) yang seharusnya lebih aman dan disumpan dalam ruangan terkunci untuk mencegah kehilangan, kerusakan, atau pencurian.

pengendalian yang digunakan. Akan lebih ekonomis apabila mengendalikan material-material kelas C dengan simple twoibin system of replenishment (synonym : bin reserve system orvisual review system) dan metode-metode yang lebih canggih untuk material-material kelas A dan B.

commit to user BAB III

PEMBAHASAN

A. Profil Perusahaan

1. Latar Belakang

Perusahaan Batik Danar Hadi merupakan perusahaan perseorangan yang berbentuk Home Industry. Perusahaan hanya menyediakan bahan baku dan pengolahan batik seperti kain dan obat-obatan, sedangkan proses pembuatannya dilakukan di rumah para pekerja yang bertempat tinggal di sekitar perusahaan. Sebagai perusahaan yang bersifat home industry, maka produk yang dihasilkan pada mulanya adalah batik tulis.

Awal mulanya perusahaan batik Danar Hadi bernama Sri Kraton yang waktu itu didirikan oleh Wongso Dinomo pada tahun 1967 di kota Surakarta. Kemudian oleh cucunya Hadi Santosa diubah menjadi perusahaan perseorangan yang mendapat ijin dari Departemen Perdagangan No. 95890. Perusahaan terus berkembang dan selanjutnya diberi nama Danar Hadi, yang diambil dari nama pemiliknya Ibu Danarsih dan Hadi Santosa.

motif batik yang mengikuti selera konsumen dan mode yang digemari akhirnya perusahaan dapat meningkatkan omset penjualan secara perlahan.

Pada tanggal 1 Oktober 1984 perusahaan perseorangan diubah menjadi perusahaan yang berbadan hukum yang diresmikan dihadapan Notaris Maria Theresia Budi Santosa, SH. Dengan No 17, tanggal 11 Desember 1984. Namanya berubah menjadi PT. Batik Danar Hadi Santosa. Lokasi kantor pusat PT. Batik Danar Hadi Santosa adalah di Jl. Dr Rajiman No. 194 Surakarta. Kantor cabang di Jakarta, Surabaya, Semarang, Yogyakarta, Denpasar, Kuta Bali, Ujung Pandang, Batam dan Medan.

Keterangan secara jelas : a. Nama Perusahaan :

Sri Kraton, berdiri tahun 1967 yang berubah menjadi PT. Batik Danar Hadi pada tahun 1984.

b. Alamat Kantor :

Jln. Dr. Radjiman no. 194 Surakarta c. Alamat Pabrik Printing :

Kampung Sondakan d. Perwakilan :

Jl. Raden Saleh Surakarta

commit to user e. Bidang Usaha :

Industri Perdagangan Pabrik f. NPWP : 1245900439

g. Status Perusahaan. Non fasilitas

h. Ijin No 503/24/V.3/1985 Tanggal 13 Januari 1985

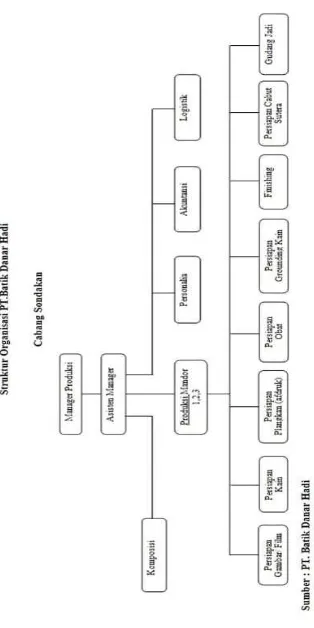

2. Struktur Organisasi PT. Batik Danar Hadi Cabang Sondakan (divisi printing)

commit to user

G

a

m

b

a

r

II

I.

1

S

truk

tu

r

O

rga

n

is

a

s

commit to user

Adapun tugas, wewenang dan tanggung jawab yang ada di PT. Batik Danar Hadi Cabang Sondakan (divisi printing) dari gambar III.1 adalah sebagai berikut :

1. Manajer Produksi

a. Melakukan proses produksi dan bertanggung jawab terhadap kelancaran produksi, kualitas dan kuantitas hasil produksi.

b. Melaporkan hasil produksi dan mendistribusikannya ke bagian pemasaran.

2. Asisten Manajer Produksi

a. Mengawasi Seluruh Persiapan Produksi.

b. Menerima dan memberikan alternatif suplier yang berkaitan dengan bidang persiapan.

c. Mengatur pembagian tugas dan memberi tanggung jawab secara jelas kepada bawahannya.

3. Komposisi

a. Memberikan warna pada motif yang diinginkan sesuai dengan karakter motif dan warna yang dipesan konsumen yang berupa sampel.

b. Menyerasikan warna agar warna pada motif terlihat lebih menarik.

4. Mandor

b. Mengatur dan menyeleksi setiap proses pencetakan. 5. Personalia

Menangani masalah kepegawaian dan ketenagakerjaan sehingga tenaga kerja memegang peranan yang sangat penting dalam menunjang keberhasilan usaha PT Batik Danar Hadi. 6. Akuntansi

a. Bertanggung jawab terhadap penerimaan, penyimpanan dan pengeluaran uang untuk keperluan proses produksi.

b. Mengurus pembagian gaji karyawan.

c. Menghitung keperluan keuangan baik ke dalam maupun keluar.

7. Logistik

a. Mengurus keluar masuknya barang di pabrik sondakan. b. Menyediakan alat dan bahan untuk keperluan proses

produksi. 8. Tracer

Mengerjakan pembuatan gambar yang telah disetujui oleh kantor pusat, yaitu memindahkan gambar dari kertas ke astralon.

9. Persiapan Kain

commit to user 10. Persiapan Afdruk

Memindahkan gambar ke dalam plankan (screen).

11. Persiapan Obat

Mencampurkan obat yang telah dikomposisikan, yang selanjutnya akan digunakan untuk proses produksi.

12. Persiapan Grounding

Memberikan warna dasar pada kain (lasem).

13. Finishing

Pemberian uap pada kain yang telah dicetak dengan tujuan untuk memperbesar penetrasi zat warna ke dalam serat (mematikan warna agar tidak luntur).

14. Gudang Jadi

a. Menyeleksi kain dengan cara memisahkan kain menurut derajat dan panjangnya.

b. Membungkus kain sesuai permintaan pasar, yaitu kain di roll

atau di volding.

3. Status Karyawan PT. Batik Danar Hadi divisi printing

a. Jumlah Tenaga Kerja

Tenaga kerja yang dimiliki oleh PT. Batik Danar Hadi cabang Sondakan ini berjumlah 104 orang, dengan pengelompokkan terdiri dari :

3) Karyawan harian, berjumlah 37 orang. b. Pengaturan Jam Kerja

1) Senin – Kamis jam kerja dimulai pukul 08.00 - 11.30 WIB, istirahat 1 jam dan dimulai kerja pukul 12.30-16.00 WIB.

2) Jumat jam kerja dimulai pukul 08.00 - 12.00 WIB, istirahat 1 jam dan mulai kerja pukul 13.00 - 16.00 WIB.

3) Sabtu jam kerja dimulai pukul 08.00 - 14.00 WIB.

Catatan : apabila ada pesanan yang harus dipenuhi secepatnya, maka jam kerja diperpanjang sampai pukul 16.00 WIB.

4. Penggajian Karyawan pada PT. Batik Danar Hadi divisi printing

Pembagian gaji dibagi menjadi 3 kelompok, yaitu : a. Karyawan Bulanan

Karyawan yang cara menerima upah atau gaji atas jasa yang diberikan kepada perushaan dengan ketentuan per bulan atau setiap tanggal 1(satu). Pembagian gaji didasarkan pada komponen yang berlaku seperti tunjangan pendidikan, tunjangan jabatan, jumlah jam lembur, kemampuan dan usaha karyawan serta kebijaksanaan pemimpin.

b. Karyawan Harian

commit to user c. Karyawan Borongan

Karyawan yang cara menerima upah atau gaji dengan ketentuan jumlah barang yang dihasilkan atau hasil produksi yang telah dikerjakan. Karyawan ini menerima gaji satu minggu sekali, setiap hari jumat.

5. Aktivitas dan Output Perusahaan a. Aktivitas

Aktivitas produksi yang dilakukan setiap karyawan bekerja sesuai engan bidang unit kerjanya masing-masing. Pekerjaan yang dilakukan mulai dari pembuatan motif, pencampuran warna, pembuatan seri warna, pencelupan, proses produksi, steam, pencucian, pengeringan, finishing.

b. Hasil Produksi

Jenis hasil produksi PT. Batik Danar Hadi berupa batik dan tekstil bermotif batik yang diklasifikasikan menjadi 4 jenis, antara lain:

1) Batik tulis 2) Batik cap

3) Batik kombinasi (cabut warna) 4) Tekstil motif batik

c. Pemasaran

Kegiatan pemasaran yang dilakukan oleh PT. Batik Danar Hadi adalah sebagai berikut :

1) Mendirikan show room di Solo dan beberapa kota lain di Indonesia.

2) Memberikan kredit dan konsinyasi serta menjual secara grosir kepada konsumen, dalam hal ini ditangani oleh kantor pusat.

3) Mengekspor produknya ke luar negeri, diantaranya Asia, Amerika, Eropa, dan Australia.

commit to user 1) Produsen-Konsumen

2) Produsen-Pengecer-Konsumen

3) Produsen-Pedagang Besar-Pengecer-Konsumen.

Cabang-cabang pemasaran (show room) PT. Batik Danar Hadi di Indonesia antara lain :

1) Rumah Batik Danar Hadi

Lokasi : Solo (3 lokasi), Jakarta (3 lokasi), Medan, Semarang, Yogyakarta (2 lokasi), Surabaya (2 lokasi). 2) Sentra Batik Danar Hadi

Jl. Honggowongso No. 78 A, Solo. 3) Export Departement

Jl. Slamet Riyadi No. 205, Solo. 4) Jawi Antik Galeri

Di Solo dan Jakarta. 5) Shop

Jakarta (22 lokasi), Bandung (6 lokasi), Tasikmalaya, Cirebon, Sukabumi, Kuningan, Semarang (2 lokasi), Surabaya, Bali (3 lokasi), Batam.

6. Aspek Produksi 1. Bahan Baku

Merupakan jenis kain yang terbuat dari serat alam seperti kapas. Berdasarkan susunan dan tingkat ketebalan tenunan dibedakan menjadi beberapa jenis, setiap tingkatan jenis memiliki karakter dan kualitas yang berbeda, diantaranya: a) Katun primisima : merupakan golongan kain mori yang

halus.

b) Katun prisma : merupakan golongan kain mori halus yang berkualitas setelah katun primisima. Berdasarkan kontruksi kainnya, katun prisma dibagi menjadi tiga yang biasa disebut katun 1, katun 2, katun 3.

2) Rayon

Merupakan jenis kain tenun hasil atau modifikasi antara serat kapas, bahan yang digunakan terdiri dari empat jenis, diantaranya : santung, paris, dan genio.

3) Georgette

Merupakan jenis kain yang berasal dari serat sintesis, yaitu bahan polyester. Bahan yang digunakan terdiri dari empat jenis diantaranya : peackskin, sifon, satin, dan nashisi.

4) Sutra

commit to user 2. Bahan Baku Pembantu

a. pada proses gambar design atau trace

1) tinta hitam, untuk menggambar maupun mengeblok motif atau gambar.

2) bedak atau kapur, untuk mempermudah dalam menggambar pada kertas astralon.

b. Pada proses autofilm

1) air, digunakan untuk membersihkan kertas film.

2) developer, zat yang berfungsi untuk menimbulkan gambar kebalikan dari motif semula setelah dilakukan proses kontak. 3) fixer, zat untuk membersihkan kertas film setelah proses

penimbulan gambar, agar menghasilkan motif yang jelas. c. Pada pembuatan plankan (afdruk)

1) emulsi, sebagai obat afdruk

2) air, untuk melarutkan obat dan membersihkan plankan screen, sehingga motif akan timbul pola atau gambar pada plankan

screen.

d. Pada proses komposisi warna

1) soda kue, berfungsi melekatkan zat warna agar tidak luntur. 2) auxal PAL, berfungsi sebagai zat anti reduktif dan zat warna. 3) urea, berfungsi sebagai zat hidroskopis dan perata zat warna. 4) calgon, berfungsi sebagai pembersihan dari biji besi.

commit to user

6) defumax, berfungsi sebagai zat anti busa. e. Pada proses obat pewarna (colour shop)

sama pada proses komposisi warna, hanya pada proses obat pewarna berbeda besarnya takaran dari masing-masing lebih besar.

3. Tahap-tahap Proses Produksi divisi printing

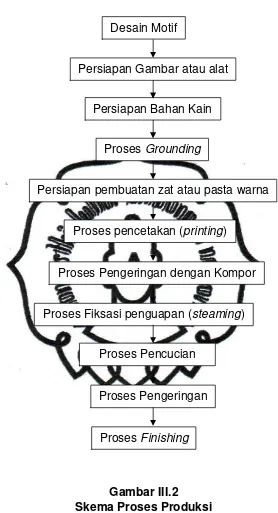

commit to user Gambar III.2

Skema Proses Produksi

Sumber : PT. Batik Danar Hadi divisi Printing

Dari gambar tersebut dapat diketahui bahwa dalam memproses bahan baku menjadi bahan jadi ada sebelas tahap yaitu : desain motif, persiapan gambar atau alat, persiapan bahan kain, proses grounding, persiapan pembuatan zat atau pasta warna, proses

Desain Motif

Persiapan Gambar atau alat cetak

Persiapan Bahan Kain

Proses Grounding

Persiapan pembuatan zat atau pasta warna

Proses pencetakan (printing)

Proses Pengeringan dengan Kompor

Proses Fiksasi penguapan (steaming)

Proses Pengeringan

Proses Finishing

pencetakan (printing), proses pengeringan dengan kompor, proses fiksasi penguapan (steaming), proses pencucian, proses pengeringan, dan proses finishing. Ke sebelas tahap tersebut dapat diterangkan sebagai berikut:

a. Desain Motif

Proses pembuatan gambar (desaian motif) dikerjakan oleh tim desain yang berda di kantor pusat, dapat dilakukan secara manual maupun dengan komputer, untuk itu diperlukan tenaga kerja yang terlatih. Desain terlebih dahulu harus disetujui oleh pimpinan perusahaan. Desain tersebut harus melalui proses percobaan yang dilakukan oleh bagian produksi, yang kemudian dikirim ke kantor pusat untuk disetujui, maka akan dikembalikan ke bagian produksi untuk diproduksi lebih lanjut.

b. Persiapan Gambar atau alat cetak 1) Gambar tidak langsung (TRACE)

Yaitu pemindahan gambar atau motif dari kertas ke astralon, pemindahan motif tersebut menggunakan meja kaca untuk mempermudah pemindahan gambar darim kertas ke astralon menggunakan rapido dengan ukuran sesuai kebutuhan atau menggunakan kuas untuk mempermudah pembuatan motif block yang berukuran besar. Pemindahan gambar juga dibantu dengan menggunakan spray mount

commit to user

proses tracing. Pada proses ini juga di perlukan tinta Black C

untuk menutup motif-motif sesuai warna yang akan dimunculkan pada proses film atau kontak film.

2) Proses Film

Yaitu proses pemindahan gambar dari astralon ke film yang dilakukan diruang gelap yang menggunakan lampu

ultra violet agar film tidak tersebar atau kotor. Alat dan bahan yang digunakan antara lain: mesin kontak, balok panjang, kertas film, air, developer, dan fixer.

3) Mounting

Yaitu proses penggabungan motif yang satu dengan yang lain dalam satu desain yang diatur sesuai dengan urutan warna serta jumlah warna dengan menggunakan

cross untuk menjaga ketetapan gambar. 4) Afdruk

Yaitu proses pemindahan film pada screen dengan menggunakan plangkan screen yang berfungsi sebagai media dalam pemindahan motif dari negatif film. Alat dan bahan yang digunakan antara lain: plangkan, emulsi, kater, kipas angin, mesin penyinaran, bantalan hitam, selang air dan air.

kekurangan gambar atau hasil afdruk, barulah plangkan atau screen siap untuk produksi. Untuk motif buatan desainer PT. Batik Danar Hadi divisi printing sendiri dibuat komposisi warna sesuai kombinasi yang diminati konsumen.

5) Komposisi Warna

Unit komposisi bertujuan untuk memberikan warna pada motif yang diinginkan sesuai dengan karakter motif dan warna yang sedang trend di pasaran dengan berbagai warna yang di serasikan agar terlihat menarik. Hasil dari komposisi warna ini berupa sampel-sampel warna pada motif untuk diajukan, yang nantinya akan dipilih oleh pihak yang berwenang pada perusahaan untuk diproduksi dalam skala besar. Dengan adanya unit komposisi akan lebih mempermudah dalam pemilihan motif dan warna untuk diproduksi.

c. Persiapan Bahan Kain

commit to user d. Proses Grounding

Yaitu pemberian warna dasar pada kain. Setelah proses

grounding dilakukan, kain tersebut kembali ke gudang bahan (kain) untuk di ukur (dimeteri) dan di potong untuk ukuran 1 space (24 meter).

e. Persiapan pembuatan zat atau pasta warna

Zat warna yang digunakan dalam proses produksi pada PT. Batik Danar Hadi divisi printing meliputi dua jenis. Berdasarkan jenis kain yang akan diproduksi, diantaranya :

1) Zat Warna Relatif

Digunakan untuk bahan kain yang berasal dari serat alam (katun, rayon, sutera).

2) Zat warna Disperse

Digunakan untuk bahan kain yang berasal dari serat polyester. Pada tahapan ini perlu dijelaskan terlebih dahulu mengenai pembagian warna yang akan digunakan harus sesuai dengan jenis kain yang akan dicetak. Setelah mengetahui jenis kain apa yang akan dicetak, dilakukan persiapan pembentukan stock

pasta dan pasta warna, yang terdiri dari zat warna, pengental, zat-zat pembantu, dan air. Proses pembuatan pasta warna : 1) Penimbangan dan pelarutan zat warna sesuai yang

2) Pembuatan pasta pengental dalam proses pengadukannya harus benar-benar rata, diaduk menggunakan mixer

berkekuatan tinggi.

3) Pemilihan jenis pengental sangat penting tergantung jenis zat warna dan kain yang akan diproduksi.

4) Pencampuran zat warna dengan pengental harus benar-benar rata (tidak ada yang menggumpal) agar tidak mempengaruhi kestabilan warna.

5) Zat-zat pembantu ditambahkan pada pasta warna agar pada proses steaming kain terfikkasi (tidak luntur).

6) Air yang digunakan dalam kondisi netral, karena keasaman tinggi akan mempengaruhi kekentalan kestabilan pasta warna.

f. Proses pencetakan (printing)

Merupakan poses pewarnaan dan pencetakan motif pada kain, alat dan bahan yang digunakan yaitu :

1) Screen yaitu alat yang digunakan sebagai media bantu untuk mentransfer motif ke permukaan kain.

2) Meja rakel berfungsi sebagai tempat pada waktu proses merakel berukuran 35 meter dan 45 meter.

commit to user

4) Mesin curring yaitu alat yang digunakan untuk mengeringkan kain setelah proses cap sekaligus bertujuan untuk menetrasi awal (penyerapan zat warna ke dalam serat).

Langkah kerja proses pencetakan : 1) Mempersiapkan alat dan bahan.

2) Memasang kain sesuai kebutuhan pada meja rakel secara merata dan rapi.

3) Merakel pasta sesuai kebutuhan dari jumlah warna yang dibutuhkan.

4) Melakukan pengeringan awal dengan menggunakan kompor.

5) Melakukan proses pengeringan dengan cara

memasukkan kain ke mesin curring pada proses pewarnaan yang terakhir pada suhu 120º selama 3 menit. g. Proses Pengeringan dengan Kompor

h. Proses Fiksasi penguapan (steaming)

Proses fiksasi penguapan (steaming) yaitu proses penguncian zat warna, selain mengandalkan beberapa bahan pengikat, juga dengan cara diuap atau di steam yang mengakibatkan warnanya lebih tahan lama. pemberian uap pada kain yang sudah dicetak maupun dicelup, proses ini bertujuan untuk memperbesar penetrasi zat warna kedalam serat agar warna lebih tahan lama, pemberian uap dilakukan pada mesin

steamer dengan suhu dan waktu yang ditentukan.

Tahap steam secara manual yang dilakukan pada PT. Batik Danar Hadi divisi printing:

1) Alat steam

Dua dandang besar yang diatasnya diberi karung goni yang disertakan tutup, kompor gas dan katrol untuk menarik kain kedalam dandang tersebut.

2) Proses steam

commit to user i. Proses pencucian

Proses pencucian berfungsi untuk menghilangkan zat-zat yang sudah tidak diperlukan lagi, seperti : pengental, zat warna yang berlebihan, dan zat-zat lainnya.

Urutan proses pencucian, diantaranya :

1) Cuci dengan air dingin yang melimpah secara terus-menerus untuk menghindari terjadinya penodaan (staining) terhadap permukaan kain yang tidak dikehendaki.

2) Cuci dengan air panas dicampur dengan deterjen yang mengandung alkali.

3) Bilas air dingin hingga bersih.

4) Pengeringan, dengan cara dijemur atau dengan mesin pengering (mesin curring).

j. Proses Pengeringan dengan Mesin Curring

Proses pengeringan dengan menggunakan mesin pengering

(Curring). Proses ini dilakukan setelah proses pencucian selesai. k. Proses Finishing

Merupakan proses akhir dari keseluruhan proses produksi

printing, yang meliputi pekerjaan sebagai berikut :

1) Pemberian obat pelembut (softener), serta obat anti hama sesuai standart industri atau permintaan konsumen.

3) Proses-proses lain sesuai permintaan (confit, callendar, timbul bulu,dll)

Setelah melalui sejumlah proses di atas kain hasil produksi diseleksi untuk dipisahkan menurut derajat kualitasnya serta panjangnya. Kain di volding kemudian dibungkus sesuai permintaan pasar, dikemas kemudian dikirim kepada konsumen atau pasar.

B. Laporan Magang Kerja

1. Pengertian

Magang kerja adalah praktek kerja nyata yang merupakan persyaratan dalam menyusun Tugas Akhir. Magang kerja merupakan kegiatan penunjang perkuliahan yang wajib dilakukan oleh mahasiswa dengan diterjunkan secara langsung ke dunia kerja. Dalam pelaksanan magang kerja diharapkan mahasiswa dapat menerapkan ilmu yang telah diperoleh dibangku perkuliahan dan dapat memperoleh pengalaman dalam menghadapi dunia kerja. 2. Lokasi Magang Kerja

commit to user

perusahaan tersebut melakukan proses produksi dan dari proses produksi perusahaan tersebut dapat memungkinkan untuk memperoleh data-data yang diperlukan dalam penyusunan Tugas Akhir.

Pelaksanaan magang kerja dilaksanakan mulai hari Senin sampai Jumat mulai pukul 08.00-12.00 WIB. Adapun rincian kegiatan selama magang kerja antara lain :

a. Minggu Pertama (16-18 Februari 2011)

1) Pada tahap ini diberikan penjelasan mengenai gambaran perusahaan dan lingkungan kerjanya. Minggu pertama mahasiswa masih dalam tahap pengenalan mengenai kondisi atau lingkungan perusahaan, seperti penjelasan mengenai sistem kerja karyawan dan proses produksi. Mahasiswa diberikan kesempatan untuk dapat melakukan wawancara dengan staff kantor dan karyawan lainnya tentang kondisi lingkungan perusahaan.

2) Pengenalan Staff kantor dan Para Karyawan

b. Minggu Kedua (21-25 Februari 2011)

1) Mahasiswa menentukan topik dan metode yang akan diteliti, mahasiswa diberikan penjelasan dan pengarahan oleh staff

karyawan mengenai tema yang akan dibahas. 2) Penempatan lokasi kerja

Dalam penempatan ini masing-masing mahasiswa telah ditentukan penempatan kerja sesuai tema atau topik yang akan diambil. Berdasarkan persetujuan dari pemimpin perusahaan maka peserta magang ditempatkan di bagian produksi. Di sini peneliti dibimbing oleh seorang pembimbing magang yang sudah ditunjuk oleh pemimpin perusahaan. Dengan adanya seorang pembimbing, sangat membantu para peneliti. Segala sesuatu yang tidak diketahui, dapat ditanyakan secara langsung kepada pembimbing magang. Pembimbing magang selalu memberikan berbagai macam data untuk peneliti pelajari. Peneliti juga diberi kesempatan untuk terjun langsung melihat proses pembatikan darimulai tahap pertama sampai tahap akhir. 3) Mencari data bahan baku kain yang akan diteliti, yang diproduksi pada bulan Januari 2010 sampai dengan Desember 2010.

commit to user

c. Minggu Ketiga (28 Februari sampai dengan 4 Maret 2011)

1) Melakukan Praktek kerja, dengan mengukur kain yang sesuai ukuran yang dipesan.

2) Mengerjakan tugas dari pembimbing magang tentang MSDS (material safety data sheet) yakni tentang protokol keselamatan dan keaman kerja yang digunakan secara luas didalam laboratorium, industri, serta pihak-pihak yang bekerja dengan zat-zat kimia yang berisi informasi mengenai sifat-sifat fisik maupun sifat kimia dari suatu zat mulai dari penyimpanan, penanganan, pemakaian, pembuangan zat kimia, dan dampak bagi lingkungan.

d. Minggu Keempat (7-16 Maret 2011)

1) Melakukan Praktek kerja, dengan mengukur kain yang sesuai ukuran yang dipesan.

3) Perpisahan dengan para karyawan dan staff kantor dengan memberikan kenang-kenangan pada pihak perusahaan.

3. Manfaat dan Tujuan Magang Kerja

a. Memperoleh pengalaman dan kesempatan kerja nyata di lapangan.

b. Menerapkan ilmu yang di dapat selama di bangku perkuliahan. c. Mengetahui secara langsung kegiatan produksi yang dilakukan

perusahaan PT. Batik Danar Hadi divisi printing.

d. Adanya kemudahan dalam memperoleh data yang diperlukan dalam penyusunan Tugas Akhir.

e. Terjadinya hubungan baik antara penulis dengan karyawan perusahaan tempat magang kerja.

4. Kegiatan Magang Kerja

a. Melakukan wawancara secara lansung dengan karyawan PT. Batik Danar Hadi divisi printing.

b. Melakukan observasi secara langsung pada bagian produksi untuk melihat proses produksi perusahaan.

commit to user a. Gambaran umum perusahaan

b. Bahan baku dan bahan penunjang lain yang digunakan dalam proses produksi perusahaan.

c. Mesin-mesin yang digunakan dalam proses produksi. d. Sturtur Organisasi dan job description perusahaan.

e. Kegiatan perusahaan yang berhubungan dengan proses produksi perusahaan.

Demikian laporan magang kerja yang telah dilaksanakan. Sehingga, melalui magang kerja tersebut dapat mengetahui bagaimana proses produksi dilaksanakan dengan observasi dan tujuan secara langsung. Sebagai obyek penulisan Tugas Akhir, data yang diambil adalah data tentang urut-urutan proses produksi dan waktu setiap kegiatan dalam proses produksi yang dilakukan, untuk selanjutnya akan dianalisis dengan menggunakan Analisis ABC.

C. Analisis Data Dan Pembahasan

1. Permintaan Bahan Baku Kain

PT. Batik Danar Hadi divisi printing Surakarta adalah perusahaan tekstil yang bergerak dalam bidang pembutan batik yang berlokasi di kampung sondakan merupakan perusahaan yang memproduksi batik printing yang bahan bakunya adalah kain. Kebutuhan bahan baku kain pada PT. Batik Danar Hadi divisi printing

mencolok, kecuali pada waktu kondisi tertentu seperti permintaan yang banyak dan menjelang hari raya Idul Fitri.

Kebutuhan bahan baku pada PT. Batik Danar Hadi divisi

printing cukup tinggi terlihat dalam data yang diperoleh. Berikut ini adalah daftar tabel kebutuhan bahan baku kain pada PT. Batik Danar Hadi divisi printing untuk tahun 2010. Peneliti mengambil 14 item dengan pertimbangan bahan yang paling banyak digunakan dalam proses produksi pembuatan batik. Bahan baku kain 14 item tersebut diantaranya adalah sebagai berikut :

Tabel III.1

Daftar Kebutuhan Bahan Baku Kain

PT. Batik Danar Hadi divisi printing

Periode Januari 2010 – Desember 2010

commit to user

2. Pengelolaan Persediaan Bahan Baku Kain

Selama ini perusahaan memperoleh bahan baku kain dari

supplier dan melakukan pemesanan setiap persediaan stock bahan baku kain hampir habis. Perusahaan juga kurang memperhatikan pengelolaan bahan baku yang sesuai dengan nilainya dan memperlakukan bahan baku kain dengan sama rata karena perusahaan belum menerapkan analisis ABC untuk kebijakan pengelolaan bahan baku kain. Kebijakan pengelolaan bahan baku kain dilakukan dengan perkiraan sesuai dengan kebutuhan bahan baku kain yang ada. Sehingga, perusahaan belum mengetahui pengelolaan bahan baku kain, yang mana memerlukan penanganan yang optimal. Dengan mengabaikan pengelolaan bahan baku kain terkadang akan mengalami kekurangan bahan baku kain yang tampaknya tidak penting, padahal bahan baku kain tersebut sangat dibutuhkan dalam proses produksi menyebabkan terhentinya proses produksi dan kegiatan distribusi barang menjadi terhambat serta menyebabkan perusahaan harus menanggung biaya kekurangan bahan baku kain yang akan mengurangi laba yang diperoleh perusahaan.

permintaan konsumen hampir setiap hari melakukan pemesanan. Pembelian tersebut dilakukan karena mempunyai alasan :

Perusahaan tidak berani berinvestasi besar di bahan baku kain terutama bahan baku kain yang bernilai tinggi (fluktuatif). Dengan demikian, berarti perusahaan kurang memperhatikan pengelolaan bahan baku kain yang sesuai dengan nilainya. Dengan mengabaikan pengelolaan bahan baku kain yang sesuai dengan nilainya, perusahaan terkadang akan mengalami kekurangan bahan baku kain yang tampaknya tidak penting padahal bahan baku kain tersebut dibutuhkan konsumen, mengakibatkan konsumen menunggu dan membuat tidak puas dengan pelayanan. Jika perusahaan harus menanggung biaya kekurangan bahan baku kain maka akan mengurangi laba yang diperoleh perusahaan.

commit to user Gambar III.3

Skema Pembelian Bahan Baku

Sumber : PT. Batik Danar Hadi divisi Printing

Dari skema di atas dapat diketahui bahwa pada waktu melakukan pembelian bahan baku, bagian produksi mengajukan permintaan pembelian kepada supplier dimana bahan baku kain apa yang akan dipesan. Setelah Bagian produksi mengajukan permintaan pembelian dengan supplier, bagian produksi mengadakan negosiasi harga guna kesesuain atau kecocokan harga kain yang dipesan. Setelah negosiasi harga disetujui bagian produksi membuat PO (processing order) atau permintaan pembelian.Ketika membuat PO (processing order) muncul daftar pembelian jenis barang yang diorderkan seperti ukuran, jenis kain, harga, jumlah, dan sebagainya. Setelah PO dibuat pihak supplier segera mengirimkan pesanan yang telah disepakati yang nanti akan masuk ke gudang bahan baku kain. Dalam gudang bahan baku kain, bagian kepala gudang melakukan pengecekan kain guna mengetahui apakah kain mengalami kecacatan atau tidak. Setelah melakukan pengecekan kain, bagian kepala gudang melakukan pencatatan kesesuaian kain yang telah layak ke kartu gudang.

3. Pengelompokan Persediaan Bahan Baku Kain Dengan Menggunakan Analisis ABC

commit to user

ABC adalah Production and Operation Manajement (POM for Windows). Analisis ABC merupakan aplikasi yang menggunakan prinsip pareto: The Critical Few and Trivial Many. Idenya untuk memfokuskan pengendalian persediaan kepada item (jenis) persediaan yang bernilai tinggi (critical) daripada yang bernilai rendah (trivial).

Analisis ABC membagi persediaan dalam tiga kelas berdasarkan atas nilai (volume) persediaan. Dengan mengetahui kelas – kelas tersebut, maka dapat diketahui item persediaan tertentu yang harus mendapatkan perhatian lebih intensif atau serius dibandingkan item yang lain.

Berdasarkan tabel diatas yang berisi mengenai kebutuhan bahan baku kain pada perusahaan PT. Batik Danar Hadi divisi printing

tahun 2010 dapat diketahui volume tahunan dalam rupiah, adapun tabel perhitungan volume tahunan dalam nilai uang :

commit to user Tabel III.2

Volume Tahunan Dalam Nilai Rupiah Periode Januari 2010 – Desember 2010

No Kode Item Jenis Kain Kebutuhan 12 S002 Sutra Creepe 3,001.25 53,915.13 161,812,800 13 S008 Sutra ATBM 353.50 84,755.03 29,960,900 14 S004 Sutra Sifon 341.75 31,167.97 10,651,650

Jumlah ( ∑ ) 14,282,550,000

Sumber : Data Diolah

b. Menentukan persentase volume tahunan dalam nilai rupiah Tabel III.3

Persentase Volume Tahunan Dalam Nilai Rupiah Periode Januari 2010 – Desember 2010

No Kode Item Jenis Kain

1 C213 Cotton I 9,191,306,000 14,282,550,000 64.35% 2 C214 Cotton II 1,876,553,000 14,282,550,000 13.14% 3 C206 Cotton III 1,841,656,000 14,282,550,000 12.89% 4 C223 Cotton Dobby 25,865,310 14,282,550,000 0.18% 12 S002 Sutra Creepe 161,812,800 14,282,550,000 1.13% 13 S008 Sutra ATBM 29,960,900 14,282,550,000 0.21% 14 S004 Sutra Sifon 10,651,650 14,282,550,000 0.07%

commit to user

Berdasarkan tabel III.3 dapat diketahui bahwa persentase volume tahunan dalam nilai rupiah periode januari 2010 sampai desember 2010, yang terdiri dari 14 jenis item kain yakni cotton 1 sebesar 64.34%, cotton 2 sebesar 13.14%, cotton 3 sebesar 12.89%, cotton dobby sebesar 0.18%, primis sebesar 1.22%, G.Peachkin sebesar 0.26%, rayon sebesar 1.57%, rayon paris 1.15%, sutra 54 sebesar 0.20%, sutra 55 sebesar 3.45%, sutra 56 sebesar 0.16%, sutra creepe sebesar 1.13%, sutra ATBM sebesar 0.21%, dan sutra sifon sebesar 0.07%.

c. Susunan urutan item persediaan berdasarkan volume tahunan dalam nilai rupiah dari yang terbesar nilainya ke yang terkecil

Tabel III.4

Susunan Urutan Item Persediaan Berdasarkan Volume Tahunan Periode Januari 2010 – Desember 2010

No Kode