PENGUNGKAPAN MODAL INTELEKTUAL (Studi pada Perusahaan Go Public yang Tergabung dalam

Indeks LQ45 Tahun 2012 di Bursa Efek Indonesia)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Oleh : Nurul Fatimah

0900311

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP TINGKAT PENGUNGKAPAN MODAL INTELEKTUAL

(Studi pada Perusahaan Go Public yang Tergabung dalam Indeks LQ45 Tahun 2012 di Bursa Efek Indonesia)

Oleh : Nurul Fatimah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Nurul Fatimah 2013 Universitas Pendidikan Indonesia

Juni 2013

Hak Cipta dilindungi undang-undang

(Studi pada Perusahaan Go Public yang Tergabung dalam Indeks LQ45 Tahun 2012 di Bursa Efek Indonesia)

Skripsi ini telah diuji pada :

Hari/Tanggal : Kamis, 27 Juni 2013 Waktu : 09.30 s.d selesai

Tempat : Ruang Laboratorium Akuntansi FPEB UPI

Panitia ujian terdiri dari :

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002 Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003 Anggota : 1. Dr. H. Kusnendi, MS

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, M.M NIP. 19611102 198603 1 002 Penguji : 1. Drs. Rahmat Moeslihat

KATA MUTIARA

“Masa depan adalah milik mereka yang percaya pada kekuatan dan

keindahan impian-impiannya” (Eleanor Roosevelt)

“Apa yang anda dapatkan hari ini adalah hasil keputusan anda memilih pilihan-pilihan di masa lalu. Maka putuskan pilihan-pilihan terbaik hari ini untuk

mendapatkan hasil terbaik di masa depan” (Aris Ahmad Jaya)

v

PENGARUH KARAKTERISTIK PERUSAHAAN TERHADAP TINGKAT PENGUNGKAPAN MODAL INTELEKTUAL

(Studi pada Perusahaan Go Public yang Tergabung dalam Indeks LQ45 Tahun 2012 di Bursa Efek Indonesia)

Nurul Fatimah

Pembimbing: Imas Purnamasari, S.Pd., MM

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui tingkat pengungkapan modal intelektual dalam laporan tahunan perusahaan yang tergabung dalam Indeks LQ45 tahun 2012. Penelitian ini juga bertujuan untuk menganalisis pengaruh karakteristik perusahaan (ukuran perusahaan, profitabilitas, leverage, umur listing, struktur kepemilikan dan komisaris independen) sebagai variabel independen terhadap tingkat pengungkapan modal intelektual sebagai variabel dependennya.

Metode penelitian yang digunakan adalah metode analisis deskriptif dan verifikatif. Metode content analysis digunakan sebagai teknik pengumpulan data untuk meneliti tingkat pengungkapan modal intelektual pada laporan tahunan perusahaan. Sampel penelitian dipilih dengan menggunakan teknik purposive sampling sehingga didapatkan sampel sebanyak 30 perusahaan. Untuk pengujian statistik penulis menggunakan analisis regresi berganda dengan uji F dan uji t pada taraf signifikansi 5%. Perhitungan statistik tersebut dibantu dengan software EViews v.06 for Windows.

Hasil penelitian menunjukkan bahwa rata-rata tingkat pengungkapan modal intelektual pada perusahaan yang tergabung dalam Indeks LQ45 tahun 2012 sebesar 46,97% yang termasuk kategori rendah. Hasil penelitian ini juga menunjukkan bahwa variabel ukuran perusahaan, umur listing dan struktur kepemilikan memiliki pengaruh positif terhadap tingkat pengungkapan modal intelektual.

vi

THE EFFECT OF FIRM CHARACTERISTICS ON INTELLECTUAL CAPITAL DISCLOSURE LEVEL

(Study on Firms Listed in LQ45 Index at Indonesian Stock Exchange For The Year of 2012)

Nurul Fatimah

Advisor: Imas Purnamasari, S.Pd., MM

ABSTRACT

The purpose of this research is to examine the level of intellectual capital disclosure in annual reports prepared by listed firms in LQ45 Index on the year of 2012. This research also examines the influence of firm characteristics (firm size, profitability, leverage, age of listing, ownership structure, and independent commisioner) as independent variables towards intellectual capital disclosure level as a dependent variable.

Research method used in this study was descriptive and verificative analysis. Content analysis used as a tool for data collection to examine the level of intellectual capital disclosure expressed on firm’s annual report. Sample was selected using purposive sampling method and 30 companies are collected. Statistical test was done using multiple regression analysis and using F test and t-test with significant level at 5%. Statistical calculations are assisted by EViews v.06 software for Windows.

This research found that the average level of intellectual disclosure level is 46,97% which is classified as low. This research also found that firm size, age of listing, and ownership structure have positive influences on intellectual capital disclosure level.

vii

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

ABSTRAK ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah Penelitian ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 12

BAB II LANDASAN TEORI ... 13

2.1 Teori yang Relevan dan Hasil Penelitian Terdahulu ... 13

2.1.1 Teori Keagenan (Agency Theory) ... 13

2.1.2 Teori Sinyal (Signalling Theory) ... 15

2.1.3 Teori Pemangku Kepentingan (Stakeholder Theory) ... 16

2.1.4 Teori Legitimasi (Legitimacy Theory) ... 17

2.1.5 Teori Biaya dan Manfaat (Cost and Benefit Theory) ... 18

2.1.6 Karakteristik Perusahaan ... 19

2.1.6.1 Definisi Karakteristik Perusahaan ... 19

2.1.6.2 Ukuran Perusahaan ... 21

2.1.6.3 Profitabilitas... 22

2.1.6.4 Leverage ... 24

2.1.6.5 Umur Listing ... 25

2.1.6.6 Struktur Kepemilikan ... 26

2.1.6.7 Komisaris Independen ... 27

2.1.7 Modal Intelektual ... 29

2.1.7.1 Definisi Modal Intelektual ... 29

2.1.7.2 Komponen–Komponen Modal Intelektual ... 31

2.1.8 Pengungkapan (Disclosure) ... 39

2.1.8.1 Definisi Pengungkapan (Disclosure) ... 39

2.1.8.2 Jenis-jenis Pengungkapan ... 40

2.1.8.3 Pengungkapan Modal Intelektual ... 41

2.1.9 Pengaruh Ukuran Perusahaan terhadap Tingkat Pengungkapan Modal Intelektual ... 43

2.1.10 Pengaruh Profitabilitas terhadap Tingkat Pengungkapan Modal Intelektual ... 45

viii

2.1.12 Pengaruh Umur Listing terhadap Tingkat Pengungkapan Modal

Intelektual ... 47

2.1.13 Pengaruh Struktur Kepemilikan terhadap Tingkat Pengungkapan Modal Intelektual ... 49

2.1.14 Pengaruh Komisaris Independen terhadap Tingkat Pengungkapan Modal Intelektual ... 50

2.1.15 Penelitian Terdahulu ... 51

2.2 Kerangka Pemikiran ... 55

2.3 Hipotesis Penelitian ... 60

BAB III METODE PENELITIAN... 62

3.1 Desain Penelitian ... 62

3.2 Operasionalisasi Variabel ... 63

3.3 Populasi dan Sampel Penelitian ... 66

3.3.1 Populasi ... 66

3.3.2 Sampel ... 67

3.4 Teknik Pengumpulan Data ... 69

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 70

3.5.1 Analisis Deskriptif ... 71

3.5.2 Uji Asumsi Klasik ... 72

3.5.3 Analisis Regresi Berganda ... 74

3.5.4 Pengujian Keberartian Regresi (Uji F) ... 76

3.5.5 Pengujian Keberartian Koefisien Arah Regresi (Uji t) ... 77

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 80

4.1 Gambaran Obyek Penelitian ... 80

4.2 Deskripsi Hasil Penelitian ... 82

4.2.1 Ukuran Perusahaan (Size) ... 82

4.2.2 Profitabilitas ... 84

4.2.3 Leverage... 86

4.2.4 Umur Listing ... 88

4.2.5 Struktur Kepemilikan ... 90

4.2.6 Komisaris Independen ... 92

4.2.7 Tingkat Pengungkapan Modal Intelektual ... 94

4.3 Analisis Data dan Pengujian Hipotesis Penelitian ... 103

4.3.1 Uji Asumsi Klasik ... 103

4.4 Pembahasan Hasil Penelitian ... 118

4.4.1 Pengaruh Ukuran Perusahaan terhadap Tingkat Pengungkapan Modal Intelektual ... 138

4.4.2 Pengaruh Profitabilitas terhadap Tingkat Pengungkapan Modal Intelektual ... 139

4.4.3 Pengaruh Leverage terhadap Tingkat Pengungkapan Modal Intelektual ... 140

ix

4.4.5 Pengaruh Struktur Kepemilikan terhadap Tingkat Pengungkapan

Modal Intelektual ... 142

4.4.6 Pengaruh Komisaris Independen terhadap Tingkat Pengungkapan Modal Intelektual ... 143

BAB V KESIMPULAN DAN SARAN ... 145

5.1 Kesimpulan... 145

5.2 Saran ... 147

DAFTAR PUSTAKA ... 149

x

DAFTAR TABEL

Tabel 1.1. Market Value and Assets ... 2

Tabel 1.2. Indikator Karakteristik dan Pengaruhnya ... 6

Tabel 2.1. Klasifikasi Skala Usaha ... 21

Tabel 2.2. Predikat Kesehatan Return On Assets (ROA) ... 24

Tabel 2.3. Skema Komponen Modal Intelektual ... 32

Tabel 2.4. Kerangka Konseptual Modal Intelektual... 36

Tabel 2.5. Ringkasan Penelitian Terdahulu... 51

Tabel 3.1. Operasionalisasi Variabel Penelitian ... 65

Tabel 3.2. Daftar Perusahaan Sampel LQ45 Tahun 2012 ... 68

Tabel 4.1. Profil Perusahaan Sampel LQ45 Tahun 2012 ... 81

Tabel 4.2. Nilai Total Aset Perusahaan Sampel ... 83

Tabel 4.3. Nilai Return On Assets Perusahaan Sampel ... 85

Tabel 4.4. Nilai Debt to Equity Ratio Perusahaan Sampel ... 87

Tabel 4.5. Umur Listing Perusahaan Sampel ... 89

Tabel 4.6. Persentase Kepemilikan Publik pada Perusahaan Sampel ... 91

Tabel 4.7. Persentase Jumlah Komisaris Independen pada Perusahaan Sampel ... 93

Tabel 4.8. Tingkat Pengungkapan Modal Intelektual pada Perusahaan Sampel ... 94

Tabel 4.9. Tingkat Pengungkapan Modal Intelektual Per Dimensi ... 97

Tabel 4.10. Frekuensi Pengungkapan Modal Intelektual Per Item ... 99

Tabel 4.11. Matriks Koefisien Multikolinearitas ... 109

Tabel 4.12. Hasil White Test untuk Mendeteksi Masalah Heteroskedastisitas ... 110

Tabel 4.13. Koefisien Regresi Karakteristik Perusahaan terhadap Tingkat Pengungkapan Modal Intelektual ... 111

xi

DAFTAR GAMBAR

Gambar 2.1. Model Hubungan Antar Variabel Penelitian ...59

Gambar 4.1. Tingkat Pengungkapan Per Dimensi ...98

Gambar 4.2. Proporsi Dimensi Modal Intelektual ...103

Gambar 4.3. Hasil Perhitungan dan Grafik Pengujian Normalitas ...105

Gambar 4.4. Hasil Pengujian Linearitas Variabel X1 dan Y ...106

Gambar 4.5. Hasil Pengujian Linearitas Variabel X2 dan Y ...106

Gambar 4.6. Hasil Pengujian Linearitas Variabel X3 dan Y ...107

Gambar 4.7. Hasil Pengujian Linearitas Variabel X4 dan Y ...107

Gambar 4.8. Hasil Pengujian Linearitas Variabel X5 dan Y ...108

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah Penelitian

Globalisasi ekonomi berupa perdagangan bebas yang saat ini kian terasa keberadaannya menuntut perusahaan-perusahaan dalam negeri untuk lebih siap bersaing di skala internasional. Persaingan tidak hanya terjadi pada pasar output berupa barang dan jasa, tetapi juga pada pasar input, salah satunya pasar modal. Pasar modal merupakan tempat bertemunya permintaan dan penawaran dana, yang memungkinkan perusahaan-perusahaan untuk menambah modal dalam upaya peningkatan skala usaha.

Dalam mekanisme perdagangan di pasar modal, informasi utama yang digunakan sebagai pertimbangan oleh para penawar dana seperti investor dan kreditor adalah laporan keuangan tahunan. Sutanto dan Supatmi (2012:2) menyebutkan bahwa pengungkapan laporan keuangan tahunan memiliki peran penting dalam pencapaian efisiensi pasar modal serta merupakan sarana akuntabilitas publik. Oleh karena itu, Bapepam selaku lembaga regulator pasar modal mengeluarkan Peraturan No. X.K.6 tahun 2012 yang mewajibkan setiap emiten atau perusahaan publik untuk mempublikasikan laporan tahunannya.

pendapat Guthrie et al (2006:256), “The annual report is the most efficient way for an organisation to communicate with stakeholder groups deemed to have an

interest in controlling certain strategic aspects of an organisation”.

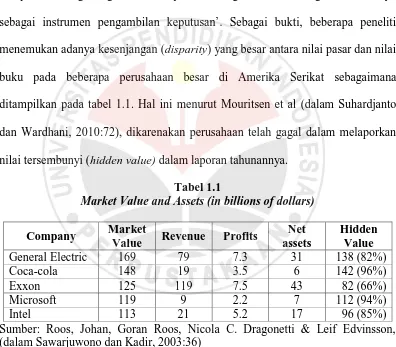

Namun pada kenyataannya, laporan keuangan kini telah mengalami penurunan nilai guna. Bahkan Oliveira (dalam Sutanto dan Supatmi, 2012:2) menyatakan dengan tegas bahwa ‘laporan keuangan telah kehilangan relevansinya sebagai instrumen pengambilan keputusan’. Sebagai bukti, beberapa peneliti menemukan adanya kesenjangan (disparity) yang besar antara nilai pasar dan nilai buku pada beberapa perusahaan besar di Amerika Serikat sebagaimana ditampilkan pada tabel 1.1. Hal ini menurut Mouritsen et al (dalam Suhardjanto dan Wardhani, 2010:72), dikarenakan perusahaan telah gagal dalam melaporkan nilai tersembunyi (hidden value) dalam laporan tahunannya.

Tabel 1.1

Market Value and Assets (in billions of dollars)

Company Market

Value Revenue Profits

Net assets

Hidden Value

General Electric 169 79 7.3 31 138 (82%)

Coca-cola 148 19 3.5 6 142 (96%)

Exxon 125 119 7.5 43 82 (66%)

Microsoft 119 9 2.2 7 112 (94%)

Intel 113 21 5.2 17 96 (85%)

Sumber: Roos, Johan, Goran Roos, Nicola C. Dragonetti & Leif Edvinsson, (dalam Sawarjuwono dan Kadir, 2003:36)

3

The traditional accounting convention is unable to accomodate the need for reporting the knowledge assets. Thus, this phenomenon has created significant disparity between the market value and book value of many companies.

Alasan tersebut diperkuat oleh pernyataan Akhavan (2009:276) bahwa,

aset pengetahuan (knowledge assets) merupakan aset terpenting dalam sebuah organisasi. Lebih lanjut, Lev dan Zarowin (dalam Suhardjanto dan Wardhani (2010:72) menyebut aset pengetahuan sebagai aset tidak berwujud (intangible resources) yang menjadi faktor kunci dari nilai jangka panjang perusahaan

(company’s long term value) pada ekonomi yang berbasis pengetahuan

(knowledge-based economy) dewasa ini. Dikarenakan begitu pentingnya aset pengetahuan bagi perusahaan, Canibano et al (dalam Suhardjanto dan Wardhani, 2010:72) menyimpulkan bahwa pengungkapan informasi mengenai aset pengetahuan pada laporan keuangan merupakan pendekatan yang sesuai untuk mengembalikan kualitas laporan keuangan sebagaimana mestinya.

Pengungkapan informasi mengenai aset pengetahuan yang kemudian dikenal dengan nama modal intelektual (intellectual capital) di dalam laporan keuangan tahunan perusahaan menjadi tema yang menarik, mengingat modal intelektual diyakini sebagai faktor penggerak dan pencipta nilai perusahaan (value driver and creation) (Ulum, 2011:1). Modal intelektual juga dianggap sumber

potensial yang dapat membantu perusahaan meraih keunggulan kompetitifnya secara berkelanjutan (sustainable competitive advantage) (Tayles et al, dalam Purnomosidhi, 2006:1). Selain itu, Goh dan Lim (2004:501) menyatakan, “Intellectual capital information is one of the information needs of the investors.

the company’s future wealth creation capabilities”. Dengan kata lain,

pengungkapan informasi mengenai modal intelektual dapat mengurangi asimetri informasi antara perusahaan dengan para pemangku kepentingan (stakeholders).

Kontradiktif dengan pendapat para ahli tersebut, tingkat pengungkapan mengenai modal intelektual khususnya di Indonesia masih terbilang rendah. Hal ini sesuai dengan pernyataan dari Staf Ahli Deputi Gubernur Bank Indonesia Tarmidan Sitorus, pada pemberitaan di media saat membuka konferensi internasional tentang modal intelektual, Rabu [29/08] sebagai berikut.

Modal intelektual di Indonesia masih rendah, dan ini akan berakibat pada terancamnya daya saing Indonesia terhadap negara-negara lain... Saat ini, daya saing Indonesia terancam karena belum adanya kepedulian terhadap modal intelektual tersebut. Hal ini dapat dilihat dari berbagai survei indeks sumber daya manusia yang merupakan komponen utama dari modal intelektual oleh berbagai lembaga ...

(sumber: http://www.beritasore.com)

Rendahnya tingkat pengungkapan modal intelektual terjadi pada hampir seluruh perusahaan go public di Indonesia, termasuk pada kelompok perusahaan terbesar di Bursa Efek Indonesia, yakni indeks LQ45. Perusahaan yang tergolong ke dalam indeks tersebut banyak disoroti oleh investor dan diasumsikan memiliki tata kelola yang sangat baik oleh pasar, sehingga semestinya lebih menerapkan prinsip akuntabilitas melalui pengungkapan informasi tentang modal intelektual yang dimilikinya. Namun berdasarkan penelitian oleh Utomo (2007), ditemukan bahwa tingkat pengungkapan modal intelektual pada kelompok ini juga rendah.

5

Indonesia hanya sebesar 34,5%. Kemudian penelitian oleh Felicia Dwiputri Sutanto dan Supatmi (2009) dengan hasil 40,87%, serta penelitian oleh Thresya Stephani dan Etna Nur Afri Yuyetta (2010), 38,52%.

Selain jumlahnya yang rendah, tingkat pengungkapan modal intelektual pada setiap perusahaan juga bervariasi (Stephanie dan Yuyetta, 2012:1). Fenomena ini dapat disebabkan oleh beberapa faktor. Pertama, hasil-hasil studi terkait dengan topik ini ditemukan tidak konsisten (Stephani dan Yuyetta, 2012:1), ditambah lagi dengan belum adanya aturan yang tegas dari profesi Akuntansi (accounting professions) mengenai pengungkapan modal intelektual ini (Sutanto dan Supatmi, 2012:3).

Kedua, banyak sedikitnya informasi yang diungkapkan bergantung pada biaya atas pengungkapan itu sendiri. Menurut Foster (dalam Sutanto dan Supatmi, 2012:3), biaya pengungkapan informasi cenderung mahal sehingga perusahaan akan sangat mempertimbangkan faktor ini sebelum melakukan pengungkapan. Pertimbangan yang dimaksud merujuk kepada teori cost and benefit bahwa biaya yang dikeluarkan harus sepadan dengan manfaat yang diperoleh.

Ketiga, kerangka pengungkapan modal intelektual (Intellectual Capital Framework) yang dirumuskan oleh para ahli juga bervariasi kandungan dan

menjadi 18 indikator. Ketidakseragaman jumlah indikator pengungkapan ini menyebabkan tingkat pengungkapan juga tidak seragam.

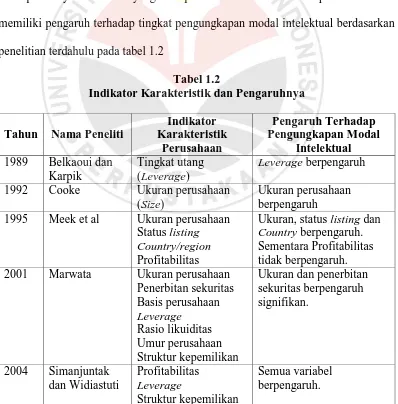

Selain ketiga faktor di atas, beberapa studi terdahulu (Guthrie, 2006; Purnomosidhi, 2006; Suhardjanto dan Wardhani, 2010; Sutanto dan Supatmi, 2012) menyimpulkan bahwa tingkat pengungkapan modal intelektual juga dipengaruhi oleh karakteristik setiap perusahaan. Karakteristik perusahaan adalah ciri atau identitas yang melekat pada sebuah perusahaan sehingga membedakannya dengan perusahaan lain (Suhardjanto dan Wardhani, 2010:5). Terdapat banyak indikator yang merepresentasikan karakteristik perusahaan dan memiliki pengaruh terhadap tingkat pengungkapan modal intelektual berdasarkan penelitian terdahulu pada tabel 1.2

Tabel 1.2

Indikator Karakteristik dan Pengaruhnya

Tahun Nama Peneliti

Indikator Karakteristik Perusahaan Pengaruh Terhadap Pengungkapan Modal Intelektual 1989 Belkaoui dan

Karpik

Tingkat utang (Leverage)

Leverage berpengaruh

1992 Cooke Ukuran perusahaan (Size)

Ukuran perusahaan berpengaruh 1995 Meek et al Ukuran perusahaan

Status listing Country/region Profitabilitas

Ukuran, status listing dan Country berpengaruh. Sementara Profitabilitas tidak berpengaruh. 2001 Marwata Ukuran perusahaan

Penerbitan sekuritas Basis perusahaan Leverage Rasio likuiditas Umur perusahaan Struktur kepemilikan

Ukuran dan penerbitan sekuritas berpengaruh signifikan.

7

Tahun Nama Peneliti

Indikator Karakteristik Perusahaan Pengaruh Terhadap Pengungkapan Modal Intelektual 2005 Haniffa dan

Cooke

Profitabilitas Profitabilitas berpengaruh signifikan.

2005 Bukh et al Industry Differences Managerial

Ownership Company age Company Size

Industry Differences dan Managerial Ownership berpengaruh signifikan

2006 Purnomosidhi Ukuran perusahaan (Size)

Tipe industri

Foreign Listing Status Leverage

Kinerja keuangan Kinerja modal intelektual

Ukuran perusahaan, leverage, dan kinerja modal intelektual berpengaruh signifikan.

2007 White et al Size of the firm Ownership Concentration Board Independence Age of the firm Firm Leverage

Board indepencence, firm age, leverage, dan firm size memiliki pengaruh signifikan

2009 Istanti Ukuran perusahaan (size), Konsentrasi kepemilikan, Leverage, Komisaris independen, dan Umur listing Ukuran perusahaan berpengaruh signifikan.

2009 Suhardjanto dan Wardhani

Ukuran perusahaan (size),

Profitabilitas, Leverage,

Umur listing di BEI, dan

Corporate Governance Provisions

Ukuran perusahaan dan profitabilitas berpengaruh signifikan.

Tahun Nama Peneliti

Indikator Karakteristik

Perusahaan

Pengaruh Terhadap Pengungkapan Modal

Intelektual 2012 Sutanto dan

Supatmi

Ukuran perusahaan Struktur kepemilikan Basis perusahaan Profitabilitas Leverage

Umur perusahaan

Ukuran perusahaan berpengaruh signifikan.

Sumber: data diolah.

Indikator dan hasil penelitian yang tidak konsisten tersebut diduga menjadi pemicu bervariasinya tingkat pengungkapan modal intelektual pada perusahaan. Oleh sebab itu, dirasa perlu untuk melakukan pengujian lebih lanjut guna mendapatkan konsistensi temuan ketika diterapkan pada kondisi lingkungan yang berbeda (Stephanie dan Yuyetta, 2012:1).

Penelitian mengenai topik ini menarik untuk dilakukan dalam konteks Indonesia karena beberapa alasan. Alasan pertama yakni, adanya program pemerintah yang tercantum dalam revisi PP Penanaman Modal di Bidang Usaha Tertentu dan/atau di Daerah Tertentu (PP PMBUTDT) tentang pemberian pemotongan pajak dan tambahan kompensasi waktu bagi perusahaan yang melakukan riset dan pengembangan (R&D), yang merupakan indikator dari modal intelektual. (Suhardjanto dan Wardhani, 2010:72; Sutanto dan Supatmi, 2012:3).

Alasan kedua, beberapa survei telah menegaskan tingginya urgensitas dari pengungkapan modal intelektual. Di antaranya, survei yang dilakukan oleh Price Waterhouse Coopers, yang menunjukkan bahwa 5 dari 10 informasi yang

9

menyatakan akan mempertimbangkan informasi modal intelektual untuk mengambil keputusan investasi.

Terakhir, pengungkapan wajib (mandatory disclosures) yang disyaratkan selama ini hanya terkait dengan aset fisik, padahal pengungkapan itu saja kini tidak cukup untuk memenuhi kebutuhan pemakai (pihak eksternal) yang akhirnya menimbulkan asimetri informasi. Sebagai jawaban dari permasalahan ini maka penyusunan standar pengungkapan tambahan berupa informasi modal intelektual perlu diupayakan.

Berdasarkan fenomena pada latar belakang masalah di atas, maka penulis bermaksud untuk melakukan penelitian dengan judul “Pengaruh Karakteristik Perusahaan terhadap Tingkat Pengungkapan Modal Intelektual” (Studi pada Perusahaan Go Public yang Tergabung dalam Indeks LQ45 Tahun 2012 di Bursa Efek Indonesia).

1.2 Rumusan Masalah

karakteristik dari setiap perusahaan serta belum adanya standar yang mengatur tentang hal ini. Masalah ini perlu dikaji agar dapat melindungi kepentingan pengguna informasi keuangan terutama dalam pengambilan keputusan.

Berdasarkan fenomena-fenomena yang telah diuraikan tersebut, rumusan masalah yang diangkat dalam penelitian ini antara lain:

1. Bagaimana pengungkapan modal intelektual dalam laporan tahunan, baik dari segi jumlah (amount) maupun kandungan (content) modal intelektual. 2. Bagaimana pengaruh ukuran perusahaan (size) terhadap tingkat

pengungkapan modal intelektual.

3. Bagaimana pengaruh profitabilitas terhadap tingkat pengungkapan modal intelektual.

4. Bagaimana pengaruh leverage terhadap tingkat pengungkapan modal intelektual.

5. Bagaimana pengaruh umur listing terhadap tingkat pengungkapan modal intelektual.

6. Bagaimana pengaruh struktur kepemilikan terhadap tingkat pengungkapan modal intelektual.

11

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penulis melakukan penelitian ini adalah untuk memberikan gambaran mengenai pengaruh karakteristik perusahaan terhadap tingkat pengungkapan modal intelektual pada perusahaan yang tergabung dalam Indeks LQ45.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini antara lain:

1. Untuk mengetahui praktik pengungkapan modal intelektual dalam laporan tahunan, baik dari segi jumlah (amount) maupun kandungan (content) modal intelektual.

2. Untuk mengetahui pengaruh ukuran perusahaan (size) terhadap tingkat pengungkapan modal intelektual.

3. Untuk mengetahui pengaruh profitabilitas terhadap tingkat pengungkapan modal intelektual.

4. Untuk mengetahui pengaruh leverage terhadap tingkat pengungkapan modal intelektual.

5. Untuk mengetahui pengaruh umur listing terhadap tingkat pengungkapan modal intelektual.

6. Untuk mengetahui pengaruh struktur kepemilikan terhadap tingkat pengungkapan modal intelektual.

1.4 Kegunaan Penelitian 1.4.1 Manfaat Teoretis

Penelitian ini diharapkan dapat memberikan kontribusi terhadap perkembangan ilmu akuntansi khususnya akuntansi keuangan. Penelitian ini juga diharapkan dapat digunakan sebagai literatur, bahan pertimbangan dan motivasi untuk melakukan penelitian lebih lanjut bagi para akademisi, praktisi, maupun pengamat sehingga manfaat pengungkapan modal intelektual semakin nyata.

1.4.2 Manfaat Praktis

62 BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Umar (2008:5), ”Desain penelitian merupakan kerangka kerja untuk merinci hubungan-hubungan antara variabel yang terkait dalam kajian tersebut”. Dalam sebuah penelitian, perlu ditetapkan metode penelitian yang tepat

sehingga dapat dilakukan penyusunan kerangka kerjanya. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif.

Menurut Sugiyono (2011:147), metode deskriptif adalah “metode deskriptif digunakan untuk menganalisis data dengan mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya”. Metode deskriptif digunakan untuk menggambarkan tingkat pengungkapan modal intelektual pada perusahaan sampel.

Sedangkan metode verifikatif menurut Hasan (2009:22) adalah “penelitian dengan tujuan untuk menguji kebenaran sesuatu dalam bidang yang telah ada sebelumnya”. Metode verifikatif dalam penelitian ini digunakan untuk menguji pengaruh dari variabel karakteristik perusahaan yang mencakup ukuran perusahaan, profitabilitas, leverage, umur listing, struktur kepemilikan, dan komisaris independen terhadap tingkat pengungkapan modal intelektual.

Periode waktu yang digunakan dalam penelitian ini adalah satu tahun (cross sectional). Cross Section adalah jenis data yang dikumpulkan dalam kurun waktu

pertimbangan untuk melihat fenomena pengungkapan modal intelektual pada tahun tersebut.

Adapun tahun yang dipilih adalah 2012, karena melihat ketersediaan data terkini yang dipublikasikan oleh Bursa Efek Indonesia (BEI). Selain itu menurut World Competitiveness Yearbook 2012 peringkat daya saing Indonesia pada tahun

ini mengalami penurunan dari tahun sebelumnya, dari peringkat ke-37 menjadi ke-42. Hal ini adalah indikasi adanya penurunan juga dalam pengungkapan modal intelektual pada perusahaan-perusahaan di Indonesia. Sehingga pengujian terhadap faktor-faktor yang mempengaruhinya tepat untuk dilakukan.

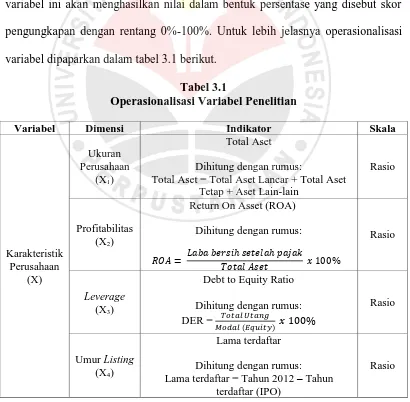

3.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan penjabaran prosedur yang dibutuhkan untuk menggolongkan unit-unit analisis variabel berdasarkan kategori-kategori tertentu. Di dalam penelitian ini terdapat enam variabel yang digunakan, di antaranya lima variabel independen dan satu variabel dependen. Variabel-variabel tersebut dapat dijabarkan sebagai berikut:

1. Variabel Independen (X)

Variabel independen disebut juga variabel bebas, yaitu variabel yang mempengaruhi variabel dependen. Variabel independen dalam penelitian ini antara lain:

a. Ukuran perusahaan (X1)

64

b. Profitabilitas (X2)

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba dengan memanfaatkan kemampuan yang dimilikinya. Dalam penelitian ini profitabilitas perusahaan diukur dengan Return on Assets (ROA).

c. Leverage (X3)

Leverage merupakan tingkat ketergantungan perusahaan terhadap utang

dari kreditor. Variabel ini diukur dengan rasio total utang terhadap ekuitas (Debt to Equity Ratio) yang juga disebut rasio leverage.

d. Umur listing (X4)

Umur listing di bursa efek terhitung sejak tanggal perusahaan melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia (BEI) hingga tanggal

31 Desember 2012. Informasi mengenai tanggal listing di BEI ini dapat diperoleh dari website resmi Bursa Efek Indonesia: www.idx.co.id.

e. Struktur Kepemilikan (X5)

Struktur kepemilikan modal atau Ownership structure mencerminkan proporsi kepemilikan perusahaan. Variabel ini diukur dengan cara menghitung persentase kepemilikan publik terhadap jumlah seluruh total saham yang beredar di akhir tahun.

f. Komisaris independen atau Independent Commissioner (X6)

2. Variabel Dependen (Y)

Variabel dependen yaitu variabel yang dipengaruhi atau menjadi akibat dari variabel independen. Oleh karena sifatnya yang dipengaruhi oleh variabel independen, maka variabel ini sering juga disebut variabel terpengaruh atau terikat (Narbuko dan Achmadi, 1997:119).

Variabel dependen dalam penelitian ini adalah tingkat pengungkapan modal intelektual yaitu seberapa luas cakupan modal intelektual yang diungkapkan oleh perusahaan melalui laporan tahunannya. Pengukuran terhadap variabel ini akan menghasilkan nilai dalam bentuk persentase yang disebut skor pengungkapan dengan rentang 0%-100%. Untuk lebih jelasnya operasionalisasi variabel dipaparkan dalam tabel 3.1 berikut.

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Dimensi Indikator Skala

Karakteristik Perusahaan

(X)

Ukuran Perusahaan

(X1)

Total Aset

Dihitung dengan rumus:

Total Aset = Total Aset Lancar + Total Aset Tetap + Aset Lain-lain

Rasio

Profitabilitas (X2)

Return On Asset (ROA)

Dihitung dengan rumus:

Rasio

Leverage

(X3)

Debt to Equity Ratio

Dihitung dengan rumus: DER =

Rasio

Umur Listing (X4)

Lama terdaftar

Dihitung dengan rumus: Lama terdaftar = Tahun 2012 – Tahun

terdaftar (IPO)

66

Variabel Dimensi Indikator Skala

Struktur Kepemilikan

(X5)

Ownership Diffusion (OD)

Dihitung dengan rumus: OD =

Rasio

Komisaris Independen

(X6)

Independent Commisioner (IND)

Dihitung dengan rumus: IND = Rasio Tingkat Pengungkap an Modal Intelektual (Y)

Employee (27 item); Customers (14 item);

Information Technology (5 item) ; Processes (8 item);

Research & Development (9 item); Strategic Statement (15 item)

Dihitung dengan rumus:

(∑

)

Rasio

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi

Populasi merupakan keseluruhan (universum) dari objek penelitian yang dapat menjadi sumber data penelitian (Masyhuri dan Zainuddin, 2008:151). Berdasarkan pengertian tersebut yang menjadi populasi dalam penelitian ini adalah seluruh perusahaan Go public yang terdaftar di Bursa Efek Indonesia dan tergabung dalam Indeks LQ45 pada periode tahun 2012.

Corporate Governance). Indeks LQ45 merupakan kelompok perusahaan anggota

bursa yang sahamnya paling likuid dan kapitalisasi sahamnya terbesar di Bursa Efek Indonesia. Perusahaan-perusahaan yang memiliki prestasi demikian dianggap memiliki tata kelola perusahaan yang baik, sehingga populasi ini relevan dengan penelitian.

3.3.2 Sampel

Menurut Hadi (dalam Narbuko dan Achmadi, 1997:107), “Sampel atau

contoh (monster) adalah sebagian individu yang diselidiki dari keseluruhan individu penelitian”. Sampel dikatakan baik apabila dapat merepresentasikan

keadaan populasi secara maksimal (Narbuko dan Achmadi, 1997:107).

Pengambilan sampel dalam penelitian ini dilakukan dengan teknik purposive sampling. Menurut Narbuko dan Achmadi (1997:116), “teknik

purposive sampling didasarkan pada ciri-ciri atau sifat-sifat tertentu yang

diperkirakan mempunyai sangkut paut erat dengan ciri-ciri atau kriteria yang ada dalam populasi yang sudah diketahui sebelumnya”. Oleh karena itu kriteria yang

spesifik yang ada atau dilihat dalam populasi dijadikan kunci untuk pengambilan sampel.

Kriteria spesifik yang digunakan dalam penelitian ini adalah sebagai berikut:

68

b. Perusahaan atau emiten yang telah terdaftar di BEI minimal selama 2 tahun berturut-turut sampai tanggal 31 Desember 2012.

c. Perusahaan yang telah menerbitkan laporan tahunan 2012.

[image:32.595.129.494.281.749.2]d. Perusahaan yang laporan keuangannya telah diaudit di akhir tahun 2012. Dari kriteria tersebut diperoleh sampel sebanyak 30 (tiga puluh) perusahaan dari populasi yang ada. Berikut daftar perusahaan yang digunakan sebagai sampel dalam penelitian ini.

Tabel 3.2

Daftar Perusahaan Sampel LQ45 Tahun 2012

No Kode Nama Perusahaan Tanggal

IPO

1 AALI Astra Agro Lestari Tbk. 09/12/1997

2 ADRO Adaro Energy Tbk. 16/07/1998

3 AKRA AKR Corporindo Tbk 03/10/1994

4 ASII Astra International Tbk. 04/04/1990

5 BBCA Bank Central Asia Tbk. 03/05/2000

6 BBNI Bank Negara Indonesia (Persero) Tbk. 25/11/1996 7 BBRI Bank Rakyat Indonesia (Persero) Tbk. 10/11/2003 8 BDMN Bank Danamon Indonesia Tbk. 06/12/1989

9 BHIT Bhakti Investama Tbk. 24/11/1997

10 BJBR Bank Pembangungan Daerah Jawa Barat

dan Banten 08/07/2010

11 BMRI Bank Mandiri (Persero) Tbk. 14/07/2003 12 CPIN Charoen Pokphand Indonesia Tbk. 18/03/1991

13 EXCL XL Axiata Tbk. 29/09/2005

14 HRUM Harum Energy Tbk. 06/10/2010

15 INCO Vale Indonesia Tbk. 16/05/1990

16 INDY Indika Energy Tbk. 11/06/2008

17 INTA Intraco Penta Tbk. 23/08/1993

18 INTP Indocement Tunggal Prakasa Tbk. 05/12/1989 19 ITMG Indo Tambangraya Megah Tbk. 18/12/2007 20 JSMR Jasa Marga (Persero) Tbk 12/11/2007

21 KLBF Kalbe Farma Tbk. 30/07/1991

22 LSIP PP London Sumatra Indonesia Tbk. 05/07/1996

No Kode Nama Perusahaan Tanggal IPO 24 PGAS Perusahaan Gas Negara (Persero) Tbk. 15/12/2003 25 PTBA Tambang Batubara Bukit Asam (Persero)

Tbk 23/12/2002

26 SMGR Semen Gresik (Persero) Tbk. 08/07/1991

27 TINS Timah (Persero) Tbk. 19/10/1995

28 TLKM Telekomunikasi Indonesia (Persero) Tbk 14/11/1995

29 UNTR United Tractors Tbk 19/09/1989

30 UNVR Unilever Indonesia Tbk. 11/01/1982

Sumber: www.idx.co.id. data diolah.

3.4 Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan metode dokumentasi, yakni mengambil data dari dokumen-dokumen. Jenis data semacam itu termasuk jenis data sekunder yang berupa laporan tahunan emiten yang tergabung dalam Indeks LQ45 periode Agustus 2012 – Januari 2013. Laporan-laporan tahunan ini diperoleh dari situs resmi Bursa Efek Indonesia yaitu

www.idx.co.id atau situs resmi masing-masing perusahaan terdaftar. Sementara itu teknik yang digunakan dalam pengumpulan data adalah content analysis.

Definisi content analysis yaitu metode pengumpulan data penelitian melalui teknik observasi dan analisis terhadap isi atau pesan dari suatu teks, kandungan (content) dari sepenggal tulisan, atau dokumen, kemudian digolongkan ke dalam berbagai kategori atau kelompok bergantung pada kriteria yang telah ditetapkan (Weber, dalam Purnomosidhi, 2006: 12)

70

(2007), Zuliyati (2011), dan Taliyang dan Jusop (2011). Menurut Purnomosidhi (2006: 6), “Keluasan pelaporan modal intelektual paling baik diukur dengan menggunakan content analysis”.

Penggunaan content analysis terhadap modal intelektual dilakukan dengan cara menganalisis laporan tahunan setiap perusahaan, kemudian memberikan kode pada setiap item yang termasuk indikator komponen modal intelektual. Kode yang digunakan adalah nilai 1 (satu) untuk item yang diungkapkan dan nilai 0 (nol) untuk item yang tidak diungkapkan.

3.5 Teknik Analisis Data dan Pengujian Hipotesis

Teknik analisis data merupakan suatu cara untuk menganalisis data yang telah terkumpul untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan menggunakan alat ukur yang relevan dengan penelitian ini.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Alasan penggunaan analisis ini merujuk pada tujuan penelitian ingin melihat pengaruh dan hubungan sebab akibat dari variabel bebas (karakteristik perusahaan) terhadap variabel terikat (tingkat pengungkapan modal intelektual), dan analisis regresi adalah teknik yang sesuai dengan tujuan tersebut.

Adapun pengolahan data variabel dependen dalam hal ini tingkat pengungkapan modal intelektual dilakukan dengan menjumlahkan item yang diungkapkan oleh perusahaan berdasarkan hasil content analysis kemudian dimasukkan ke dalam rumusan sebagai berikut:

(∑

di mana,

Score = Nilai indeks pengungkapan modal intelektual

di = 1 jika suatu indikator diungkapkan dalam laporan tahunan

0 jika suatu indikator tidak diungkapkan dalam laporan tahunan M = Total jumlah item yang diukur

(Bukh et al, 2005: 721-722)

3.5.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran mengenai objek yang diteliti sebagaimana adanya, tanpa melakukan analisis data dan membuat kesimpulan yang berbentuk umum. Langkah–langkah yang dilakukan dalam penggunaan statistik deskriptif adalah sebagai berikut:

1) Mentransformasikan data tiap variabel ke dalam format tabel numerik sehingga mudah untuk diinterpretasikan.

2) Menentukan ukuran statistik deskriptif yang digunakan. Dalam penelitian ini ukuran statistik deksriptif yang digunakan adalah nilai rata-rata, nilai maksimum, nilai minimum, dan range.

a) Nilai rata-rata adalah jumlah nilai dari semua data dibagi dengan banyaknya data.

b) Nilai maksimum adalah nilai terbesar dari suatu data. c) Nilai minimum adalah nilai terkecil dari suatu data.

72

3) Menginterpretasikannya sehingga diperoleh gambaran mengenai karakteristik perusahaan dan pengungkapan modal intelektual.

3.5.2 Uji Asumsi Klasik 1) Uji Normalitas

Tujuan adanya uji normalitas adalah untuk mengetahui apakah data yang akan dianalisis berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini menggunakan Uji Jarque Berra (JB). Uji normalitas Jarque-Berra adalah uji normalitas pada sebuah asymptotic atau sampel yang besar. Uji ini didasarkan pada data sebuah regresi.

Berikut langkah uji nomalitas Jarque-Berra. - Hipotesis:

H0: data terdistribusi normal

H1: data tidak terdistribusi normal

- Kriteria:

Jika nilai probabilitas Jarque-Berra < α, maka H0 ditolak

Jika nilai probabilitas Jarque-Berra > α, maka H0 tidak ditolak

(Gujarati, 2003:148) 2) Uji Linearitas

independen dan dependen yang linear atau tidak maka digunakan diagram scatter plot dengan dibantu oleh software Eviews ver 6.0 for windows.

3) Uji Multikolinearitas

Multikolinearitas adalah kondisi terdapatnya hubungan linier atau korelasi yang tinggi antara masing - masing variabel independen dalam model regresi (Gujarati, 2003:367). Multikolineritas biasanya terjadi ketika sebagian besar variabel yang digunakan saling terkait dalam suatu model regresi. Oleh karena itu masalah multikolinearitas tidak terjadi pada model regresi sederhana yang hanya melibatkan satu variabel.

Indikasi terdapat masalah multikolinearitas dapat dilihat dari kasus-kasus sebagai berikut:

a) Nilai R2 yang tinggi (mendekati 1), namun nilai standard error dan tingkat signifikansi masing - masing variabel sangat rendah.

b) Perubahan kecil sekalipun pada data akan menyebabkan perubahan signifikan pada variabel yang diamati.

c) Nilai koefisien variabel tidak sesuai dengan hipotesis, misalnya variabel yang seharusnya memiliki pengaruh positif (nilai koefisien positif), ditunjukkan dengan nilai negatif.

Gangguan multikolinearitas pada model regresi berganda dapat dideteksi dengan model korelasi.

4) Uji Heteroskedastisitas

74

Heteroskedastisitas terjadi ketika varian dari error terms tidak konstan dilambangkan dengan menggunakan lambang: E(ui2) = σi2

Konsekuensi daripada adanya heteroskedastisitas dalam sistem persamaan adalah bahwa penaksiran tidak lagi efisien karena mempunyai varians yang tidak lagi minimum (Gujarati, 2003:419).

3.5.3 Analisis Regresi Berganda

Analisis regresi berganda digunakan karena dalam penelitian ini terdapat satu variabel dependen dan lebih dari satu variabel independen. Berikut ini model analisis regresi berganda:

̂

Keterangan:

̂ = Nilai Y prediksi

X1 = Variabel bebas 1

X2 = Variabel bebas 2

b1 = Koefisien regresi variabel bebas 1, adalah perubahan pada Y untuk

setiap perubahan X1 sebesar 1 unit dengan asumsi variabel Xyang lain konstan.

b2 = Koefisien regresi variabel bebas 2, adalah perubahan pada Y untuk

setiap perubahan X2 sebesar 1 unit dengan asumsi variabel Xyang lain konstan.

Adapun rumus perhitungan regresi berganda adalah sebagai berikut:

Yi = a1 n + a2 X2i + a3 X3i

Yi X2i = a1 X2i + a2 X2i2 + a3 X2i X3i

Yi X3i = a1 X3i + a2 X2i X3i + a3 X3i2

(Setiawan, 2006:1-2)

Rumus tersebut akan memberikan persamaan regresi dengan jumlah kuadrat deviasi terkecil (minimum sum of squared deviations). Dalam penelitian ini penulis menggunakan enam variabel independen, sehingga secara matematis model persamaannya adalah sebagai berikut.

̂ = + + + + + + +

Dimana:

̂ : Tingkat pengungkapan modal intelektual (Index)

: Ukuran perusahaan (Log of Total Asset)

: Profitabilitas (Return on Assets) : Leverage (Debt to Equity Ratio) : Umur Listing di BEI (year)

: Struktur Kepemilikan (Ownership Diffusion)

: Komisaris Independen (Independent Commissioner)

: Koefisien parameter u : Error term

76

3.5.4 Pengujian Keberartian Regresi (Uji F)

Uji F-statistik digunakan untuk mengetahui apakah variabel independen memiliki tingkat keberartian terhadap variabel dependen. Uji F dilakukan dengan menggunakan bantuan software Eviews ver 6.0 for windows.

Hipotesis yang digunakan adalah:

H0: 1 = ... = 6, regresi tidak berarti.

H1: Tidak semua i = 0, regresi berarti.

Hasil pengujian akan menghasilkan dua kesimpulan, yaitu:

- Apabila nilai Fhitung > Ftabel berarti H0 ditolak, sehingga variabel

independen memiliki tingkat keberartian terhadap variabel dependen. - Apabila nilai Fhitung ≤ Ftabel berarti H0 diterima, sehingga variabel

independen tidak memiliki tingkat keberartian terhadap variabel dependen.

3.5.5 Pengujian Keberartian Koefisien Arah Regresi (Uji t)

Uji t-statistik digunakan untuk menguji apakah variabel independen memiliki pengaruh terhadap variabel dependen (Setiawan, 2006:4). Pengujian ini dilakukan dengan asumsi bahwa variabel-variabel lain adalah nol. Uji t dalam penelitian ini dilakukan dengan menggunakan bantuan software Eviews ver 6.0 for windows.

Uji t yang digunakan dalam penelitian ini adalah pengujian satu pihak (one

tail) dalam tingkat signifikansi, , dan derajat kebebasan (degree of freedom).

Derajat kebebasan dihitung dengan rumus berikut:

Keterangan:

dk = derajat kebebasan (degree of freedom) n = jumlah observasi

k = jumlah parameter termasuk konstanta Adapun rumus dari uji t adalah sebagai berikut:

Keterangan: t = Uji t hitung bi = Koefisien regresi

Sbi = Standar deviasi regresi Sudjana (2003:111)

Hipotesis yang digunakan adalah: 1) Ukuran Perusahaan

: 1 = 0, variabel ukuran perusahaan tidak berpengaruh terhadap

tingkat pengungkapan modal intelektual

: 1 > 0, variabel ukuran perusahaan berpengaruh positif terhadap

tingkat pengungkapan modal intelektual 2) Profitabilitas

: 2 = 0, variabel profitabilitas tidak berpengaruh terhadap tingkat

pengungkapan modal intelektual

: 2 > 0, variabel profitabilitas berpengaruh positif terhadap tingkat

78

3) Leverage

: 3 = 0, variabel leverage tidak berpengaruh terhadap tingkat

pengungkapan modal intelektual

: 3 > 0, variabel leverage berpengaruh positif terhadap tingkat

pengungkapan modal intelektual. 4) Umur Listing

: 4 = 0, variabel umur listing tidak berpengaruh terhadap tingkat

pengungkapan modal intelektual

: 4 > 0, variabel umur listing berpengaruh positif terhadap tingkat

pengungkapan modal intelektual. 5) Struktur Kepemilikan

: 5 = 0, variabel struktur kepemilikan tidak berpengaruh terhadap

tingkat pengungkapan modal intelektual

: 5 > 0, variabel struktur kepemilikan berpengaruh positif terhadap

tingkat pengungkapan modal intelektual 6) Komisaris Independen

: 6 = 0, variabel komisaris independen tidak berpengaruh terhadap

tingkat pengungkapan modal intelektual

: 6 > 0, variabel komisaris independen berpengaruh positif

terhadap tingkat pengungkapan modal intelektual

1) Jika thitung ≤ ttabel, maka H0 diterima, artinya masing-masing variabel

independen tidak berpengaruh terhadap tingkat pengungkapan modal intelektual

2) Jika thitung > ttabel maka H0 ditolak, artinya masing-masing variabel

145 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil pengolahan data dan pengujian hipotesis seperti yang telah diuraikan pada bab IV, dapat diambil beberapa kesimpulan sebagai berikut:

1. Berdasarkan hasil content analysis terhadap 30 laporan tahunan perusahaan, ditemukan rata-rata pengungkapan sebanyak 46,97% dan termasuk ke dalam kategori rendah. Sedangkan dari segi isi (content), pengungkapan atas modal intelektual pada perusahaan sampel paling banyak dilakukan pada dimensi strategic statement (66%), processses (59,58%), employees (47,65%), technology information (42,67%), customers (33,57%), dan research and development (17,04%).

2. Berdasarkan hasil penelitian ini diketahui bahwa terdapat pengaruh positif dari ukuran perusahaan terhadap tingkat pengungkapan modal intelektual. Dengan demikian dapat disimpulkan bahwa ukuran perusahaan (size) merupakan pemicu utama adanya variasi dalam praktik pengungkapan modal intelektual pada perusahaan indeks LQ45.

4. Hasil penelitian ini menunjukkan bahwa leverage bukan prediktor yang baik dalam menjelaskan variasi pengungkapan modal intelektual. Selain itu, dalam rangka pemenuhan hak kreditur perusahaan lebih memilih alternatif lain di luar pengungkapan modal intelektual.

5. Penelitian ini berhasil membuktikan adanya pengaruh dari umur listing terhadap tingkat pengungkapan modal intelektual. Perusahaan yang umur listing-nya lebih tua cenderung mengungkapkan lebih banyak informasi

daripada perusahaan yang lebih muda.

6. Struktur kepemilikan terbukti memiliki pengaruh terhadap tingkat pengungkapan modal intelektual. Porsi kepemilikan publik yang semakin tinggi memberikan peluang yang besar untuk terjadinya asimetri informasi sehingga kebutuhan akan pengungkapan informasi termasuk modal intelektual semakin meningkat.

147

5.2 Saran

Merujuk kepada hasil penelitian, pembahasan serta kesimpulan mengenai praktik dan faktor yang mempengaruhi pengungkapan modal intelektual, maka penulis menyampaikan saran dan rekomendasi sebagai berikut:

1. Bagi perusahaan emiten

Tingkat pengungkapan modal intelektual pada perusahaan yang tergabung dalam indeks LQ45 dalam penelitian ini masih tergolong rendah yaitu 46,97%. Hal ini tentu belum sesuai dengan yang diharapkan stakeholders secara umum. Perusahaan LQ45 sebagai kelompok perusahaan yang kondisi fundamentalnya diasumsikan sangat baik oleh masyarakat semestinya mengungkapkan informasi lebih baik dari segi kualitas maupun kuantitas daripada perusahaan lain di luar kelompok ini. Oleh karena itu guna meningkatkan kredibilitasnya di mata publik, perusahaan-perusahaan LQ45 sebaiknya meningkatkan pengungkapan modal intelektual dengan tetap memperhitungkan cost and benefit bagi perusahaan.

2. Bagi regulator Bapepam-LK

3. Bagi peneliti selanjutnya

Penelitian selanjutnya diharapkan dapat:

a. Menggunakan sampel penelitian yang lebih besar agar hasil penelitian lebih akurat dan dapat menggambarkan fenomena yang sebenarnya.

b. Mengeksplorasi karakteristik perusahaan lain misalnya tipe industri, basis perusahaan, dan rasio likuiditas untuk menemukan faktor-faktor yang secara konsisten mempengaruhi tingkat pengungkapan modal intelektual. c. Mencoba penggunaan kerangka pengungkapan modal intelektual lain

dalam literatur yang tersedia untuk memperlihatkan objektifitas, konsistensi serta pengembangan item-itemnya.

149

DAFTAR PUSTAKA Sumber Buku:

Arikunto, S. (1992). Prosedur Penelitian – Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Atmaja, L.S. (2009). Statistika untuk Bisnis dan Ekonomi. Yogyakarta: Penerbit Andi.

Firdaus, M. (2011). Ekonometrika Suatu Pendekatan Aplikatif. Jakarta: Bumi Aksara.

Gujarati, D.N dan Porter, D.C. (2009). Basic Econometrics Fifth Edition. New York: McGrawHill.

Harahap, S.S. (1998). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT RajaGrafindo Persada.

Hasan, I. (2009). Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara. Hendriksen, S.S. (1998). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT

RajaGrafindo Persada.

Horne, J.C.V., and Wachowicz, J.M. Fundamentals of Financial Management Thirteen Edition. Edinburgh: Pearson Education Limited.

Ikhsan, A. (2008). Metode Penelitian Akuntansi Keperilakuan. Yogyakarta: Graha Ilmu.

Kieso, D.E., Weygandt, J.J., and Kimmel, P.D.(2004). Intermediate Accounting 11th ed. New York: John Willey and Sons.

Masyhuri, dan Zainuddin, M. (2008). Metodologi Penelitian Pendekatan Praktis dan Aplikatif. Bandung: PT Refika Aditama.

Narbuko, C. dan Achmadi, A. (1997). Metodologi Penelitian. Jakarta: Bumi Aksara.

Prasetyo, B., dan Jannah, L.M. (2006). Metodologi Penelitian Kuantitatif: Teori dan Aplikasi. Jakarta: PT RajaGrafindo Persada.

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan Skripsi (POPS)

Setiawan, M. (2006). Regresi Multivariat dan Pengujian Asumsi Regresi Klasik. Bandung: LP3E Universitas Padjadjaran.

Sudjana. (2000). Statistika untuk Ekonomo dan Niaga I. Bandung: Tarsito. Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung: Tarsito. Sudjana. (2004). Statistika untuk Ekonomo dan Niaga II. Bandung: Tarsito.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Ulum, I. (2009). Intellectual Capital Konsep dan Kajian Empiris. Yogyakarta: Graha Ilmu.

Umar, H. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT RajaGrafindo Persada.

Widarjono, A. (2007). Ekonometrika: Teori dan Aplikasi Untuk Ekonomi dan Bisnis. Jakarta: Ekonisia.

Sumber Jurnal :

Agustina, L. (2008). “Pengaruh Karakteristik Perusahaan terhadap Luas Pengungkapan Informasi Keuangan pada Website Perusahaan”, [Online] Tersedia: http://eprints.undip.ac.id/8118/1/Linda_Agustina.pdf

[23 Januari 2013]

Akhavan, P., Hosnavi R., and Sanjaghi, M.E. (2009). “Identification of knowledge management critical success factors in Iranian academic research centers”, Education, Business and Society : Contemporary Middle Eastern Issues. Vol. 2 No. 4 p. 276-288. [Online] Tersedia:

http://www.emeraldinsight.com/journals.htm?issn=1753-7983&volume=2&issue=4&articleid=1823696&show=pdf&PHPSESSID=

gbpgc4d14q096jburgsb8rq1o7. [02 Januari 2013]

Arista, D., dan Astohar. (2012). “Analisis Faktor – Faktor yang Mempengaruhi Return Saham (Kasus pada Perusahaan Manufaktur yang Go Public di BEI periode tahun 2005 - 2009)”. Jurnal Ilmu Manajemen dan Akuntansi Terapan. Vol. 3 No. 1 p.1-15. [Online] Tersedia:

http://jurnal.stietotalwin.ac.id/index.php/JurnalIlmuManajemendanAkunta/ article/download/63/60. [23 Februari 2013]

151

Pada Perusahaan-perusahaan Sektor Manufaktur yang Go Public di Bursa Efek Indonesia)”. [Online]. Tersedia:

http://smartaccounting.files.wordpress.com/2011/03/faktor-yg-pengaruhi-luas-pengungkapan-implikasinya-terhadap-asimetri-informasi.pdf

[19 Mei 2013]

Bukh, P.N., Nielsen C, Gormsen P, and Mouritsen J. (2005). “Disclosure Of Information on Intellectual Capital in Danish Ipo Prospectuses”, Accounting, Auditing & Accountability Journal. Vol.18 No.6 p.713-732. [Online]. Tersedia:

http://costingforum.com/files/nyheder/AAAJ_2005.pdf. [4 Mei 2013]

Eisendhardt, K.M. (1989). “Agency Theory : An Assessment and Review”, The Academy of Management Review, Vol. 14 No. 1 p.57-74. [Online]. Tersedia:

http://classwebs.spea.indiana.edu/kenricha/Oxford/Archives/Oxford%2020

06/Courses/Governance/Articles/Eisenhardt%20-%20Agency%20Theory.pdf [17 Mei 2013]

Goh P.C. and Lim, K.P. (2004).“Disclosing Intellectual Capital in Company Annual Reports”, Journal of Intellectual Capital. Vol.5 No.3 p.500-510. [Online]. Tersedia:

http://www.emeraldinsight.com/journals.htm?articleid=884036&show=abs tract [02 Januari 2013]

Guthrie, J, Petty, R., dan Ricceri, F. (2006). ” The voluntary reporting of intellectual capital – Comparing evidence from Hong Kong and Australia”, Journal of Intellectual Capital. Vol. 7 No.2 p. 254-271. [Online]. Tersedia:

http://www.emeraldinsight.com/journals.htm?issn=1469-1930&volume=7&issue=2&articleid=1554289&show=pdf [Tgl 02 Januari 2013]

Guthrie, J, Petty, R, dan Yongvanich, K. (2004). “Using content analysis as A Research Method to Inquire Into Intellectual Capital Reporting”, Journal of Intellectual Capital. Vol. 5 No. 2 p. 282-293. [Online]. Tersedia:

http://www.emeraldinsight.com/journals.htm?articleid=884023 [02 Januari 2013]

Jensen, M.C., and Meckling, W.H. (1976). “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, Vol.3, No. 4, p. 305-360. [Online]. Tersedia:

http://www.sfu.ca/~wainwrig/Econ400/jensen-meckling.pdf [17 Mei 2013]

Kartika, A. (2009). “Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan Lapoan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Kajian Akuntansi. Vol. 1 No. 1 p.29-47. [Online]. Tersedia:

http://www.unisbank.ac.id/ojs/index.php/fe4/article/view/212

[20 April 2013]

Khalique, M., Shaari, J. and Isa, A. (2011). “Research Article Intellectual Capital And Its Major Components”, International Journal of Current Research. Vol.3, No. 6, p. 343-347. [Online]. Tersedia:

http://korea.ssrn.com/delivery.php?ID=5240860890740090851070070000

EXT=pdf. [22 Desember 2012]

Keenan, J., and Aggestam, M. (2001). “Corporate Governance and Intellectual Capital : Some Conceptualisations”, Empirical Research-Based and Theory-Building Papers. Vol. 9, p. 259-275. [Online]. Tersedia:

http://193.146.160.29/gtb/sod/usu/$UBUG/repositorio/10280826_Keenan. pdf [03 Januari 2013]

Laraswita, N dan Indrayani, E. (2010). “Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan dalam Laporan Tahunan Sektor Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia”, Jurnal Akuntansi. [Online] Tersedia:

http://www.scribd.com/document_downloads/direct/73540395?extension= pdf&ft=1368831843<=1368835453&user_id=60592411&uahk=p2TO12

FoxNla3/OxemwJUc/B6jI

[18 Mei 2013]

Lev, B. and Zarowin, P. (1999). “The Boundaries of Financial Reporting and How to Extend Them”, Journal of Accounting Research. Vol. 37, No. 2, p. 353-385. [Online] Tersedia:

http://pages.stern.nyu.edu/~pzarowin/publications/P14_Boundaries_Financ ial_Reporting_1.pdf [25 Desember 2012]

Marisanti, E.K. (2012) . “Analisis hubungan profitabilitas terhadap Pengungkapan intellectual capital”, JAAI. Vol.14 No. 1 p. 71–85. [Online] Tersedia:

http://ejournal-s1.undip.ac.id/index.php/accounting/article/view/564/566

153

Maryati dan Dwinurti, T. (2012). “Analisis Pengaruh Good Corporate Governance, Kesempatan Tumbuh Dan Ukuran Perusahaan Terhadap Kinerja Keuangan”. [Online]. Tersedia:

http://repository.gunadarma.ac.id/bitstream/123456789/5675/1/JURNAL.p df. [06 Februari 2013]

Milan, A,Y., Yuningsih, I., dan Rusliansyah. (2013). “Analisis Rasio Camel Untuk Menilai Tingkat Kesehatan Pada Bank Muamalat Indonesia”. [Online]. Tersedia:

http://journal.feunmul.in/ojs/index.php/publikasi_ilmiah/article/download/ 90/84. [10 Juni 2013]

Mouritsen, J., Thorbjornsen, S., Bukh, P.N., and Johansen, M.R. (2004). “Intellectual Capital and New Public Management Reintroducing Enterprise”, The Learning Organization. Vol. 11 No. 4/5 p. 380-392. [Online]. Tersedia:

http://pnbukh.sitecare.dk/site/files/pdf_artikler/TLO_2004.pdf [25 Desember 2012]

Mujiyono, dan Nany, M., (2010). “Pengaruh Leverage, Saham Publik, Size dan Komite Audit terhadap Luas Pengungkapan Sukarela”, Jurnal Dinamika Akuntansi. Vol. 2 No. 2 p. 129-134. [Online]. Tersedia:

http://journal.unnes.ac.id/nju/index.php/jda/article/download/1936/2054 [23 Juni 2013]

Natalia, P., dan Zulaikha. (2012). “Analisis Faktor-faktor yang Mempengaruhi Pengungkapan Corporate Governance pada Laporan Tahunan”, Diponegoro Journal of Accounting. Vol. 1 No. 2 p. 1-10. [Online]. Tersedia:

http://ejournals1.undip.ac.id/index.php/accounting/article/download/627/6 26 [17 Mei 2013]

Nuswandari, C. (2009). “Pengungkapan Pelaporan Keuangan dalam Perspektif Signalling Theory”, Kajian Akuntansi. Vol. 1 No. 1 p.48-57. [Online]. Tersedia:

http://www.unisbank.ac.id/ojs/index.php/fe4/article/view/213/155 [23 April 2013]

Pratiwi, C.W., dan Desniwati, R. “Komparasi Informasi Asimetrik Sebelum dan Sesudah Penerapan IFRS pada Emiten dan Investor Indonesia”. Repository Gunadarma. [Online]. Tersedia:

http://repository.gunadarma.ac.id/bitstream/123456789/5759/1/JURNAL%

Purnomosidhi, B. (2006). “Analisis Empiris Terhadap Determinan Praktik Pengungkapan Modal Intelektual pada Perusahaan Publik di BEJ”, Junal Riset Akuntansi Indonesia, Vol. 9, No. 1 p. 1-20. [Online]. Tersedia:

http://purnomo.lecture.ub.ac.id/files/2012/02/Diterminan-Modal-Intelektual.pdf [23 Januari 2013]

Saleh, N.M., and Rahman, M. (2007). Ownership Structure and Intellectual Capital performance in Malaysia. [Online] Tersedia:

http://korea.ssrn.com/delivery.php?ID=7771190810901131191200051180

EXT=pdf. [22 Desember 2012]

Sangkala, A.A. (2012). “Analisis Kinerja Keuangan Berdasarkan Rasio Profitabilitas Pada Perusahaan Pabrik Roti Tony Bakery Pare-Pare”, Jurnal Ekonomi Balance Fekon Unismuh Makassar. [Online]. Tersedia:

http://fekonunismuh.files.wordpress.com/2011/01/01-abd-azis-sangkala.pdf. [06 Februari 2012]

Sawarjuwono, T. dan Kadir, A. P. “Intellectual Capital : Perlakuan, Pengukuran, dan Pelaporan (Sebuah Library Research)”. Jurnal Akuntansi & Keuangan, Vol. 5, No. 1 p. 35-57. [Online] Tersedia:

http://puslit.petra.ac.id/files/published/journals/AKU/AKU030501/AKU03

050103.pdf [24 Desember 2012]

Schneider, A., and Samkin, G. (2008). “Intellectual Capital Reporting by New Zealand Local Government Sector”, Journal of Intellectual Capital. Vol. 9 No.3 p. 456-486. [Online]. Tersedia:

http://www.emeraldinsight.com/journals.htm?articleid=1740553

[25 Desember 2012]

Sembiring, A.A. (2012). “Pengaruh Klasifikasi Industri dan Ukuran Perusahaan terhadap Risiko Bisnis pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Jurnal Manajemen. Vol. 1 No.1 p.1-6. [Online]. Tersedia:

http://ejournal.unp.ac.id/students/index.php/mnj/article/viewFile/47/35 [18 Mei 2013]

Shinta, N.P., dan Ahmar, N. (2011). “Eksplorasi struktur kepemilikan saham publik di indonesia tahun 2004 – 2008”, The Indonesian Accounting Review. Vol.1 No.2 p. 145 – 154. [Online]. Tersedia:

155

Siagian, G.E. (2012).“Pengaruh Struktur dan Aktivitas Good Corporate Governance Terhadap Luas Pengungkapan Informasi Strategis Secara Sukarela pada Website Perusahaan yang Terdaftar dalam Bursa Efek Indonesia”, Diponegoro Journal of Accounting. Vol. 1 No.2 p. 1-11. [Online]. Tersedia:

http://ejournal-s1.undip.ac.id/index.php/accounting/article/view/370/371 [06 Februari 2013]

Sihite, A. (2012).” Analisis Pengaruh Karakteristik Perusahaan terhadap Tingkat Pengungkapan Wajib Laporan Tahunan (Mandatory Disclosure) pada Perusahaan Indeks LQ45”. [Online] Tersedia:

http://www.ssas.co.id/regulation/pdf/SE-84-PJ-2011.pdf. [10 Juni 2013] Stephani, T. dan Yuyetta, E.N. (2012). “Analisis Faktor-faktor yang

Mempengaruhi Intellectual Capital Disclosure (ICD)”, Diponegoro Journal of Accounting. Vol. 1 No.2, p. 2-8. [Online]. Tersedia:

http://ejournal-s1.undip.ac.id/index.php/accounting/article/view/628/627 [25 Desember 2012]

Suhardjanto, D. dan Wardhani, M. (2009). “Praktik Intellectual Capital Disclosure Perusahaan yang Terdaftar di Bursa Efek Indonesia”, JAAI. Vol. 14 No.1, p. 71-85. [Online]. Tersedia:

http://journal.uii.ac.id/index.php/JAAI/article/download/2247/2049. [26 September 2012]

Sutanto, F. D dan Supatmi. (2012). “Pengaruh Karakteristik Perusahaan terhadap Tingkat Pengungkapan Intelektual Capital di Dalam Laporan Tahunan”. [Online]. Tersedia:

http://repository.library.uksw.edu/bitstream/handle/123456789/375/PROS

_Felicia%20Dwiputri%20Sutanto-Supatmi_Pengaruh%20Karakteristik%20Perusahaan%20Terhadap_Abstra ct.pdf?sequence=1 [25 Desember 2012]

Taliyang, S.M. dan Jusop, M. (2011). “Intellectual Capital Disclosure and Corporate Governance”, International Journal of Business and Management. Vol. 6 No.12 p. 109-117. [Online]. Tersedia:

Trisanti, L.L. dan Zulaikha (2012). “Analisis Pengaruh Karakteristik Perusahaan terhadap Kelengkapan Pengungkapan Sukarela (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2010)”. [Online]. Tersedia:

http://eprints.undip.ac.id/35665/1/Jurnal_Skripsi_Leony_Lovancy_T.pdf [22 Juni 2013]

Ulum, I. (2011). “Analisis Praktek Pengungkapan Informasi Intellectual Capital dalam Laporan Tahunan Perusahaan Telekomunikasi di Indonesia”, Jurnal Review Akuntansi dan Keuangan. Vol. 1 No. 1 p. 49-56. [Online]. Tersedia:

http://eprints.undip.ac.id/17721/1/Ihyaul_Ulum.pdf. [24 Desember 2012] White, G., Lee, A., and Tower, G. “Drivers of Voluntary Intellectual Capital

Disclosure in Listed Biotechnology Companies”, Journal of Intellectual Capital. Vol. 8 No. 3 p. 517-537. [Online]. Tersedia:

http://wwwdocs.fce.unsw.edu.au/accounting/news/seminars2007_s1/White

_Lee_and_Tower_WP.pdf [29 April 2013 ]

Yuyetta, E.N.A. (2009). “Pengaruh Leverage terhadap Nilai Perusahaan pada Masa Krisis: Pengujian Empiris di Indonesia”. [Online]. Tersedia:

http://ejournal.undip.ac.id/index.php/akuditi/article/download/4669/4228 [23 Juni 2013]

Zuliyati., dan Arya, N. (2011). “Intellectual Capital dan Kinerja Keuangan Perusahaan”, Dinamika Keuangan dan Perbankan. Vol. 3 No. 1 p.113-125. [Online]. Tersedia:

http://www.unisbank.ac.id/ojs/index.php/fe1/article/download/466/323. [25 Desember 2012]

Tesis, Disertasi, dan Laporan Penelitian :

Boedi, S. (2008). Pengungkapan Intellectual Capital dan Kapitalisasi Pasar. Tesis Magister pada Program Magister Sains Akuntansi UNDIP Semarang : diterbitkan. [Online]. Tersedia:

http://eprints.undip.ac.id/18242/1/Soelistijono_Boedi.pdf [24 Desember 2012]

Istanti, S. (2009). Faktor-faktor yang mempengaruhi Pengungkapan sukarela modal intelektual. Tesis Magister pada Program Magister Sains Akuntansi UNDIP Semarang : diterbitkan. [Online]. Tersedia:

157

Ulum, I. (2007). “Pengaruh Intellectual Capital terhadap Kinerja Keuangan Perusahaan Perbankan di Indonesia”. Tesis Magister pada Program Magister Sains Akuntansi UNDIP Semarang : diterbitkan. [Online]. Tersedia: http://eprints.undip.ac.id/17721/1/Ihyaul_Ulum.pdf

[12 Desember 2012 ] Sumber Dokumen :

Bank Indonesia. (2008). Undang-Undang No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil, dan Menengah. Jakarta