SKRIPSI

Diajukan Oleh: YAYI MIRNAWATI

0913010124/FE/EA

Kepada

FAKULTAS EKONOMI

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh: YAYI MIRNAWATI

0913010124/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

“VETERAN” J AWA TIMUR Disusun Oleh :

Yayi Mirnawati 0913010124/FE/EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Progdi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Hero Priono, SE, M.Si, Ak Dr. Hero Priono, SE, M.Si, Ak Sekretaris

Dra. Ec. Sri Hastuti, M.Si Anggota

Dra. Ec. Dyah Ratnawati, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamualaikum Wr.Wb.

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga penulis berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan penulis untuk menyelesaikan skripsi dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI PEMILIHAN PROFESI SEBAGAI AKUNTAN PUBLIK PADA MAHASISWA AKUNTANSI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, SE, M.Si, Ak selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Ibu Dra. Ec. Anik Yuliati, M.Aks selaku Dosen Wali yang telah memberi bantuan dan nasihat sewaktu kuliah.

7. Bapak dan Ibu dosen program studi akuntansi fakultas ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama di bangku kuliah.

8. Kedua Orang Tua, Bapak Karsim dan Ibu Mudjianah serta kakak penulis Dede Kurniawan yang telah memberikan doa, kasih sayang, dukungan baik moril ataupun material yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

9. Sahabat, kerabat bahkan penyemangat buat penulis. Dian, Achit, Dewi, Riska, Satrio, Nanda, Natalia Imitisio, Wiwis, Mama Anis yang selalu memberi masukan dan motivasi buat penulis.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Wassalamualaikum Wr.Wb.

Surabaya, Juni 2013

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1 Hasil-Hasil Penelitian Terdahulu ... 8

2.1.1. Perbedaan Penelitian ... 11

2.2 Landasan Teori ... 12

2.2.1. Professi Akuntan ... 12

2.2.1.1. Pendidikan Profesi Akuntan Di Indonesia Akuntansi ... 14

2.2.1.2. Akuntansi sebagai Karir ... 17

2.3. Faktor-Faktor Yang Mempengaruhi Pemilihan Karir Sebagai Akuntan ... 21

2.3.1. PengertianPenghargaan Finansial ... 21

2.3.2. Pengakuan Proffesional ... 23

2.3.3. Ligkungan Kerja ... 25

2.3.3.1. Jenis Lingkungan Kerja ... 25

Sebagai Akuntan Publik ... 34

2.4.3. Pengaruh Personalitas Terhadap Pemilihan Profesi Sebagai Akuntan Publik ... 35

2.5. Kerangka Pemikiran ... 36

2.6. Hipotesis... 36

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 37

3.1.1. Definisi Operasional... 37

3.1.2. Pengukuran Variabel ... 39

3.2 Teknik Penentuan Populasi Dan Sampel ... 41

3.3 Teknik Pengumpulan Data ... 42

3.3.1 Jenis Data ... 42

3.3.2 Sumber Data ... 42

3.3.3 Pengumpulan Data ... 43

3.4 Teknik Analisis Dan Uji Hipotesis ... 43

3.4.1. Uji Validitas dan Relibilitas ... 43

3.4.1.1. Uji Validitas ... 43

3.4.1.2. Uji Relibilitas ... 44

3.5. Uji Normalitas ... 44

3.6. Pendeteksian Asumsi BLUE ... 45

3.7. Teknik Analisis Dan Uji Hipotesis ... 48

3.7.1. Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 51

4.1.3.Riwayat Progdi Akuntansi ... 53

4.1.3.1. Visi Progdi Akuntansi ... 54

4.1.3.2. Misi Progdi Akuntansi ... 54

4.1.3.3. Tujuan Progdi Akuntansi... 55

4.2 Deskripsi Hasil Penelitian ... 55

4.2.1. Penghargaan Finansial... 55

4.2.2. Pengakuan Proffesional ... 56

4.2.3. Lingkungan Kerja ... 58

4.2.4. Personalitas ... 59

4.2.5. Profesi Akuntan Publik ... 60

4.3. Uji Kualitas Data ... 62

4.3.1. Uji Validitas ... 62

4.3.2. Uji Reliabilitas ... 65

4.3.3. Uji Normalitas... 66

4.3.4. Uji Asumsi Klasik ... 68

4.4. Uji Regresi Linear Berganda ... 70

4.4.1. Hasil Uji Analisis Regresi Linear Berganda... 70

4.4.2. Uji Kecocokan Model ... 72

4.4.3. Uji Hipotesis ... 73

4.5. Pembahasan Dan Implikasi Penelitian ... 74

4.5.1 Pengaruh Penghargaan Finansial Terhadap Profesi Akuntan Publik ... 74

4.5.2. Pengaruh Pengakuan proffesional Terhadap Profesi Akuntan Publik ... 75

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 82 5.2. Saran ... 82

Tabel 2.1. Perbedaan Penelitian ... 12

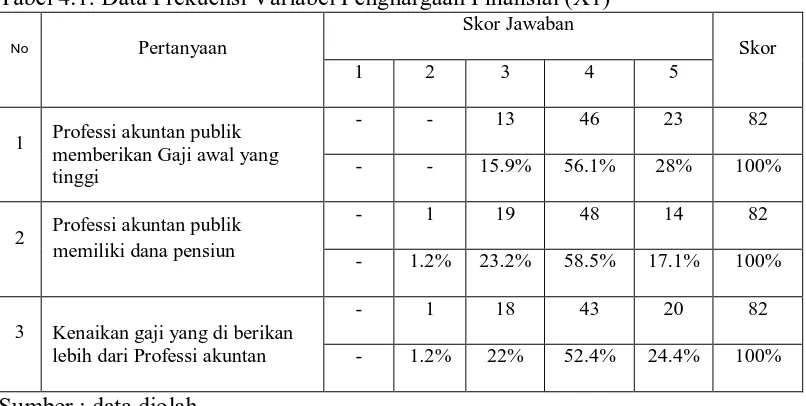

Tabel 4.1 Frekuensi Hasil Jawaban Responden Tentang Penghargaan Finansial ... 55

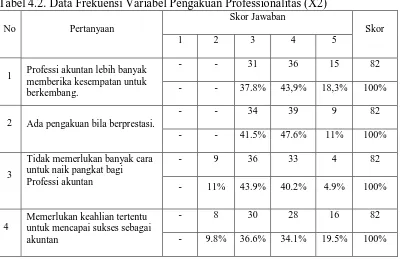

Tabel 4.2. Frekuensi Hasil Jawaban Responden Tentang Pengakuan Proffesional ... 57

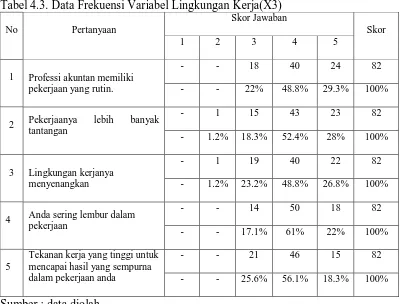

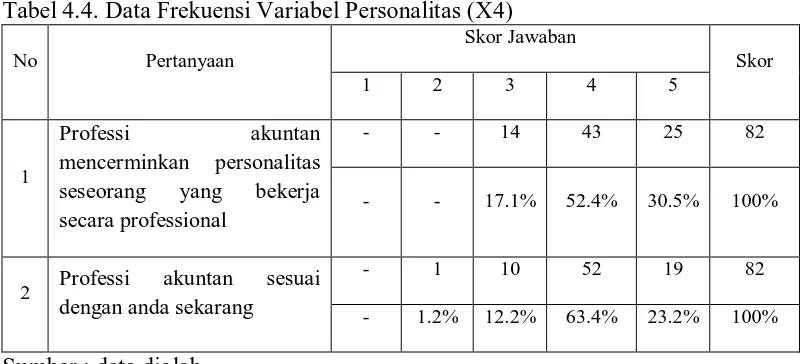

Tabel 4.3 Frekuensi Hasil Jawaban Responden Tentang Lingkungan kerja 58 Tabel 4.4. Frekuensi Hasil Jawaban Responden Tentang Personalitas.... 60

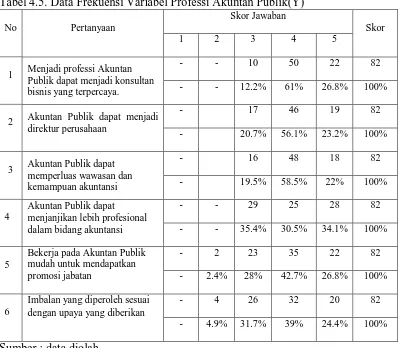

Tabel 4.5 Frekuensi Hasil Jawaban Responden Tentang Proffesi Akuntan Publik ... 61

Tabel 4.6. Uji Validitas Penghargaan Finansial ... 63

Tabel 4.7. Uji Validitas Pengakuan Proffesional ... 63

Tabel 4.8. Uji Validitas Lingkungan Kerja ... 64

Tabel 4.9. Uji Validitas Personalitas ... 64

Tabel 4.10. Uji Validitas Professi Akuntan Publik ... 65

Tabel 4.11. Uji Reliabilitas ... 66

Tabel 4.12. Uji Normalitas ... 66

Tbael 4.13. Uji Kualitas Data ... 67

Tabel 4.14. Uji Durbin Watson ... 68

Tabel 4.15. Uji Multikolonieritas ... 69

Tabel 4.16. Uji Heteroskedastisitas... 70

Tabel 4.17. Regresi linear berganda... 70

Tabel 4.18 Uji F ... 72

Tabel 4.19 Koefisien Determinan ... 73

Yayi Mirnawati

Abstraksi

Universitas Pembangunan Nasional “Veteran” Jawa Timur sebagai salah satu perguruan tinggi di Jawa Timur menyediakan jurusan dan program yang akan mencetak calon-calon akuntan. Jurusan dan program tersebut adalah jurusan S1 Akuntansi. Selain Universitas Pembangunan Nasional “Veteran” Jawa Timur terdapat juga beberapa perguruan tinggi swasta yang memiliki jurusan Akuntansi, PTS tersebut juga akan menghasilkan calon-calon akuntan yang nantinya akan memilih karier sesuai dengan keinginannya. Berdasarkan data yang ada menunjukkan bahwa minat mahasiswa program studi akuntansi untuk memilih karirnya sebagai akuntan publik, hal ini menunjukkan bahwa minat mahasiswa program studi akuntansi masih sangat kurang dalam mengikuti mata perkuliahan ini, sebab dari data tersebut dapat menggambarkan dengan jumlah sedemikian itu masih jauh dari harapan bahwa mahasiswa akuntansi untuk berprofessi menjadi seorang akuntan.Adaanya perbedaan pandangan dari para peneliti terdahulu terhadap para mahasiswa dalam memilih karier sebagai akuntan, maka peneliti akan membuktikan faktor-faktor yang mempengaruhi mahasiswa untuk memilih karir sebagai Akuntan, seberapa besar minat mahasiswa yang melanjutkan karir sebagai Akuntan publik dan Akuntan non publik.

Populasi dalam penelitian ini adalah seluruh mahasiswa akuntansi yang mengambil mata kuliah SAP dan PA 1 tahun angkatan 2009-2011 di UPN “Veteran” Jawa Timur dimana mahasiswa akuntansi yang mengikuti SAP sebanyak 83 mahasiswa dan PAI sebanyak 368 total sebanyak 451 mahasiswa. Sedangkan analisis yang dipergunakan adalah analisis regresi linier berganda.Berdasarkan dari hasil penelitian yang telah didapatkan: 1)Penghargaan finansial berpengaruh terhadap terhadap professi akuntan publik (Y).2).Pengakuan Professionalitas berpengaruh terhadap terhadap professi akuntan publik (Y).3)Lingkungan Kerja berpengaruh terhadap terhadap professi akuntan publik (Y).4)Personalitas berpengaruh terhadap terhadap professi akuntan publik (Y).

1.1 Latar Belakang Masalah

Pemilihan sebuah karir bagi mahasiswa akuntansi adalah tahap awal dari pembentuk karir tersebut. Setelah berhasil menyelesaikan kuliahnya, pilihan karir bagi lulusan akuntansi tidak tertutup pada profesi akuntansi saja, banyak pilihan profesi yang dapat dijalani oleh mereka tergantung faktor-faktor yang melatarbelakanginya. Banyak realitas yang terjadi di dunia kerja yang mengharuskan lulusan akuntansi dalam mempertimbangkannya (Oktavia, 2005).

Perkembangan dunia usaha memberikan lapangan kerja yang beragam bagi angkatan kerja. Salah satu angkatan kerja yang ada di Indonesia adalah sarjana ekonomi, khususnya dari jurusan akuntansi. Perkembangan dalam dunia usaha harus selalu direspon oleh sistem pendidikan akuntansi agar dapat menghasilkan sarjana akuntansi yang berkualitas dan sudah siap pakai dalam dunia kerja (Wijayanti, 2001 dalam Setiyani, 2005).

sarjana akuntansi bebas untuk memilih karir yang akan dijalaninya sesuai dengan keinginan dan harapannya masing-masing.

Berdasarkan jenis karir yang dapat dijalankan oleh sarjana akuntansi tersebut Greenberg dan Baron (2000: 215) menyatakan bahwa karier tersebut meliputi urutan pengalaman pekerjaan seseorang selama jangka waktu tertentu. Pilihan karir mahasiswa dipengaruhi oleh stereotype yang mereka bentuk tentang berbagai macam karir (Friedland, 1996 dalam Rasmini, 2007). Jadi, persepsi dan stereotype karir merupakan hal penting untuk menentukan pilihan karir karena

persepsi mahasiswa umumnya dipengaruhi oleh pengetahuan pribadi mengenai lingkungan kerja, informasi dari lulusan terdahulu, keluarga, dosen, dan text book yang dibaca ataupun digunakan (Felton et al., 1994 dalam Rasmini, 2007). Minat dan rencana karir mahasiswa yang jelas akan sangat berguna dalam penyusunan program agar materi kuliah dapat disampaikan secara efektif bagi mahasiswa yang memerlukannya. Perencanaan karir merupakan hal yang sangat penting untuk mencapai sukses (Berry, 1997; Messmer, 1997; dan Paolillo et al., 1982) dalam Rasmini (2007). Oleh karena itu, diperlukan suatu stimulasi untuk membuat mahasiswa mulai memikirkan secara serius tentang karir yang diinginkan sejak masih di bangku kuliah agar mahasiswa dapat memanfaatkan waktu dan fasilitas kampus secara optimal.

sertifikasi perlu mengikuti pendidikan profesi sehingga sosialisasi program pendidikan profesi akuntansi perlu ditingkatkan. Oleh karena itu akuntan pendidik perlu memikirkan dan mempertimbangkan minat mahasiswa agar materi kuliah yang disampaikannya dapat efektif sesuai dengan tujuan mahasiswa dalam mengikuti pendidikannya (Astami, 2001).

Kenyataan yang terjadi pada mahasiswa yang mengikuti Pendidikan Profesi Akuntansi banyak para lulusan yang tidak terjun di bidang Akuntan baik Akuntan publik maupun Akuntan Non Publik, oleh sebab itu dalam penelitian ini minat mahasiswa PPAk yang akan memilih karir sebagai Akuntan publik atau Akuntan non Publik. Perencanaan pemilihan karir merupakan suatu hal yang sangat penting untuk mencapai kesuksesan dalam berkarir, perencanaan tersebut meliputi pertimbangan terhadap beberapa faktor yang dominan terhadap pemilihan karir.

Karir merupakan suatu kumpulan dari pengetahuan yang tertanam pada keahlian khusus, dan jaringan hubungan kerja yang diperoleh melalui serangkaian perkembangan pengalaman kerja yang lebih luas (bird, dalam Deasy: 2000), sebaliknya Greenberg dan Baron (2000:215), menyatakan bahwa karir tersebut meliputi urutan pengalaman pekerjaan seorang selama jangka waktu tertentu.

perguruan tinggi termasuk di PPAk cenderung mengarahkan mahasiswa untuk bekerja sebagai Akuntan publik (Widhinugroho, 1999). Minat dan rencana karir mahasiswa yang jelas akan berguna dalam penyusunan program agar materi kuliah dapat disampaikan secara efektif bagi mahasiswa yang memerlukannya. Penelitian yang dilakukan oleh Wijayanti (2001), menunjukkan bahwa mahasiswa Akuntansi akan memilih satu diantara empat karir, yaitu sebagai Akuntan publik, Akuntan perusahaan, Akuntansi Pendidik dan Akuntansi Pemerintah. Dalam memilih karir tersebut, Mahasiswa Akuntansi mempertimbangkan faktor penghargaan finansial, pelatihan profesional, dan nilai-nilai sosial. Selain itu, dari hasil penelitiannya juga ditemukan bahwa karir yang paling banyak diminati oleh mahasiswa Akuntansi adalah karir sebagai Akuntan perusahaan, kemudian Akuntan pemerintahan, Akuntan publik dan Akuntan pendidik.

Universitas Pembangunan Nasional “Veteran” Jawa Timur sebagai salah satu perguruan tinggi di Jawa Timur menyediakan jurusan dan program yang akan mencetak calon-calon akuntan. Jurusan dan program tersebut adalah jurusan S1 Akuntansi. Selain Universitas Pembangunan Nasional “Veteran” Jawa Timur terdapat juga beberapa perguruan tinggi swasta yang memiliki jurusan Akuntansi, PTS tersebut juga akan menghasilkan calon-calon akuntan yang nantinya akan memilih karir sesuai dengan keinginannya. Sebelum dikeluarkannya Surat Keputusan Menteri Pendidikan Nasional Nomor 179/U/2001 tentang penyelenggaraan Pendidikan Profesi Akuntansi (PPA) dan Surat Keputusan Mendiknas No. 180/P/2001 tentang pengangkatan Panitia Ahli persamaan ijazah akuntan terdapat perbedaan perlakuan terhadap PTS, yaitu gelar akuntan hanya dimonopoli oleh PTN yang diberi hak istimewa oleh Depdiknas (Hadibroto:1996, Winarno:2002 dalam Kholis:2003).

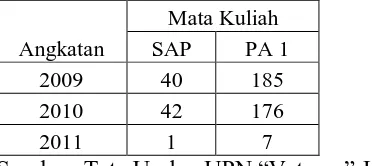

Sebab dengan adanya survey pendahuluan yang di lakukan bahwa untuk mahasiswa program studi akuntansi sendiri yang menempuh mata kuliah Seminar Akuntansi Pemerintahan (SAP) dan Pengantar Akuntansi I (PA) untuk angkatan 2009-2011, sebagai berikut :

Tabel 1. Data Mahasiswa Yang Mengambil Mata Kuliah SAP dan PA1

Angkatan

Mata Kuliah SAP PA 1

2009 40 185

2010 42 176

2011 1 7

Berdasarkan tabel diatas menunjukkan bahwa minat mahasiswa program studi akuntansi untuk memilih karirnya sebagai akuntan publik, hal ini menunjukkan bahwa minat mahasiswa program studi akuntansi masih sangat kurang dalam mengikuti mata perkuliahan ini, sebab dari data tersebut dapat menggambarkan dengan jumlah sedemikian itu masih jauh dari harapan bahwa mahasiswa akuntansi untuk berprofesi menjadi seorang akuntan.

Adaanya perbedaan pandangan dari para peneliti terdahulu terhadap para mahasiswa dalam memilih karir sebagai akuntan, maka peneliti akan membuktikan faktor-faktor yang mempengaruhi mahasiswa untuk memilih karir sebagai Akuntan, seberapa besar minat mahasiswa yang melanjutkan karir sebagai Akuntan publik dan Akuntan non publik.

Penelitian mereplikasi penelitian yang sudah di lakukan oleh Sulistyawati dan Merdekawati.(2009) dengan judul “Faktor-Faktor Yang Mempengaruhi Pemilihan Karir Akuntan Publik Dan Non Akuntan Publik” dimana hasil penelitian ini menunjukkan bukti empiris bahwa persepsi mahasiswa terhadap faktor finansial tidak berpengaruh dalam pemilihan karir mereka sebagai akuntan publik atau non akuntan publik, pelatihan profesional mempunyai pengaruh yang signifikan terhadap pemilihan karir,

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dirumuskan masalah sebagai berikut: apakah penghargaan finansial, pengakuan profesional, lingkungan kerja, dan personalitas berpengaruh signifikan terhadap pemilihan karir sebagai akuntan publik pada mahasiswa akuntansi UPN ”Veteran” Jawa Timur?

1.3. Tujuan Penelitian

Tujuan dilaksanakan penelitian ini adalah:

Untuk membuktikan secara empiris pengaruh penghargaan finansial, pengakuan profesional, lingkungan kerja, personalitas secara bersama sama dan parsial terhadap pemilihan karir sebagai akuntan publik Pada mahasiswa akuntansi UPN ”Veteran” Jawa Timur.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut: 1. Sebagai penambah wawasan dan pengetahuan bagi peneliti dalam memahami

sikap dan persepsi mahasiswa dalam memilih karir sebagai akuntan publik. 2. Sebagai bahan masukan dan pertimbangan bagi lembaga yang telah

memperkerjakan tenaga Akuntan sehingga mereka dapat mengerti apa yang diinginkan calon Akuntan dalam memilih karir atau profesi dan untuk lebih memotivasi mereka yang sudah di lembaganya.

2.1. Penelitian Ter dahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu yang relevan dengan penelitian ini :

1. Sulistyawati dan Merdekawati.(2009)

• Judul penelitian “Faktor-Faktor Yang Mempengaruhi Pemilihan Karir Akuntan Publik Dan Non Akuntan Publik”.

• Permasalahan yang diangkat dalam penelitian ini adalah sebagai berikut: apakah penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas berpengaruh signifikan terhadap pemilihan karir akuntan publik dan non akuntan publik pada mahasiswa akuntansi perguruan tinggi swasta di Kota Semarang.

dan variabel personalitas tidak berpengaruh signifikan terhadap pemilihan karir.

2. Chariri dan Andersen, (2012)

• Judul penelitian “Hasil penelitian menunjukkan Analisis Persepsi Mahasiswa Akuntansi Dalam Memilih Profesi Sebagai Akuntan (Studi Empiris pada Mahasiswa Akuntansi UNDIP, UNIKA, UNNES, UNISSULA, UDINUS, UNISBANK, STIE TOTALWin dan Mahasiswa PPA UNDIP )”.

• Permasalahan yang diangkat dalam penelitian ini adalah sebagai berikut: Apakah ada perbedaan kesetaraan gender yang cukup signifikan dalam pendidikan dan profesi akuntan ?

3. Rasmini, Ketut, (2007)

• Judul penelitian “Faktor-Faktor Yang Berpengaruh Pada Keputusan Pemilihan Profesi Akuntan Publik Dan Nonakuntan Publik Pada Mahasiswa Akuntansi Di Bali”.

• Permasalahan yang diangkat dalam penelitian ini adalah sebagai berikut: (1) faktor yang paling dominan mempengaruhi pilihan mahasiswa ekonomi jurusan akuntansi dalam memilih profesi sebagai akuntan publik dan nonakuntan publik, (2) perbedaan signifikan faktor yang berpengaruh dalam pemilihan profesi akuntan publik dan nonakuntan publik, (3) perbedaan secara nyata faktor dominan yang berpengaruh terhadap pilihan profesi akuntan publik dan nonakuntan publik antara mahasiswa dengan mahasiswi, (4) perbedaan secara nyata faktor dominan yang mempengaruhi pilihan mahasiswa antara mahasiswa S1 Akuntansi Reguler dengan S1 Akuntansi Ekstensi dalam memilih profesi sebagai akuntan publik dan nonakuntan publik, (5) perbedaan secara signifikan faktor dominan yang mempengaruhi pilihan mahasiswa antara mahasiswa PTN dengan mahasiswa PTS dalam memilih profesi sebagai akuntan publik dan nonakuntan publik.

yang memilih profesi nonakuntan publik adalah (a) pekerjaan yang memberikan tantangan secara intelektual, memperoleh tunjangan-tunjangan, (b) pekerjaan yang aman dari PHK, (c) lingkungan kerja yang menyenangkan, (d) dapat menjadi konsultan yang dinamis pada perusahaan, (e) dapat menjadi konsultan bisnis yang terpercaya, (f) dapat menjadi direktur perusahaan, (g) dapat memperluas wawasan dan kemampuan sehingga lebih profesional dalam akuntansi, (h) mudah mendapat promosi, (i) imbalan yang diperoleh sesuai dengan upaya yang diberikan, (j) bahwa kepuasan pribadi dapat dicapai atas tahapan karir, (k) akuntan publik memberi keamaan kerja lebih terjamin, (l) berkarir di kantor akuntan publik memperoleh penghargaan tinggi dari masyarakat. Berdasarkan nilai discriminant loading, faktor yang paling dominan mempengaruhi pemilihan profesi akuntan publik dan 3). Terdapat perbedaan faktor–faktor yang mempengaruhi keputusan pemilihan profesi akuntan publik dan nonakuntan publik antara mahasiswa dengan mahasiswi S1 Akuntansi 4. Terdapat perbedaan faktor dominan yang mempengaruhi pemilihan profesi akuntan publik dan nonakuntan publik antara mahasiswa reguler dan mahasiswa ekstensi. 5. Terdapat perbedaan faktor-faktor yang mempengaruhi pemilihan profesi akuntan publik dan nonakuntan publik antara mahasiswa PTN dan mahasiswa PTS.

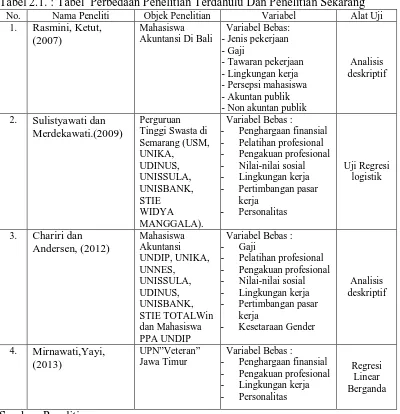

2.1.1. Perbedaan Penelitian

Tabel 2.1. : Tabel Perbedaan Penelitian Terdahulu Dan Penelitian Sekarang

No. Nama Peneliti Objek Penelitian Variabel Alat Uji

1. Rasmini, Ketut, umumnya profesi akuntansi diperlukan pada empat accounting, non-for-profit accounting, dan pendidik. Menurut Sumarna ( 2002), bidang-bidang yang dapat

Prakarsa (2004) menyatakan bahwa Akuntan memiliki tiga jenis aktivitas, yaitu (1) oversight, (2) insight, (3) foresight. Sebaliknya, AICPA (2004) menyatakan bahwa karier yang bisa ditempuh oleh seorang akuntan adalah Public Accounting, Corporate Accounting, dan Financial Management.

Menurut International Federation of Accountants (dalam Regar, 2003) yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian dibidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan, atau dagang, akuntan yang bekerja di bidang pemerintah, dan akuntan sebagai pendidik. Agar dikatakan profesi, seseorang harus memiliki beberapa syarat sehingga masyarakat sebagai objek dan sebagai pihak yang memerlukan profesi, mempercayai hasil kerjanya.

Berikut ciri profesi menurut Harahap (1991) adalah sebagai berikut : a. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan pedoman

dalam melaksanakan keprofesiannya.

b. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi tersebut.

c. Berhimpun dalam satu organsisasi resmi yang diakui oleh masyarakat/pemerintah.

d. Keahliannya dibutuhkan oleh masyarakat.

2.2.1.1. Pendidikan Profesi Akuntan di Indonesia Peran pendidikan Akuntansi

Sebagaimana dinyatakan dalam Seminar Nasional Akuntansi oleh Prakarsa (2004) adalah (1) menciptakan knowledge workers yang dapat bekerja sama secara sinergis dengan blue-collar workers serta knowledge workers yang lain dalam proses penciptaan nilai tambah, (2) tanggap terhadap peran akuntansi yang cenderung makin multidimensional dan vital pada masa depan, (3) mampu memberi bekal kepada para akuntan agar dapat melaksanakan oversight, insight, dan foresight roles yang akan menjadi makin rumit pada masa depan. Visi

pendidikan akuntansi adalah mendidik tenaga akuntan yang cerdas dan ‘utuh’ sebagai insan profesional dan meneliti, mengembangkan, serta memasyarakatkan disiplin akuntansi yang sangat vital untuk merealisasikan terbentuknya good corporate and public governance dalam global civil society.

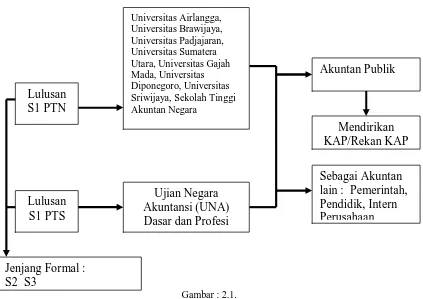

Pada waktu itu perguruan tinggi negeri yang diberikan hak untuk memberikan sebutan akuntan sesuai dengan UU No. 34 Tahun 1954 untuk setiap mahasiswa yang telah menyelesaikan pendidikan yang diberikan, antara lain Universitas Indonesia, Universitas Gajah Mada Universitas Sumatera Utara, Universitas Airlangga, Universitas Padjajaran, Universitas Brawijaya, dan Sekolah Tinggi Akuntansi Negara secara otomatis akan memperoleh gelar sarjana akuntansi dan terakhir diberikan kepada Universitas Diponegoro dan Universitas Sriwijaya, sedangkan bagi lulusan perguruan tinggi swasta strata satu diwajibkan mengikuti Ujian Negara Akuntansi (UNA) dasar dan Profesi. Menurut Machfoed (1998) dalam Widyastuti, dkk, (2004) proses perolehan gelar akuntan yang bersifat diskriminatif tersebut memiliki dua kelemahan yaitu timbulnya diskriminasi pemberian gelar akuntan dan tidak meratanya tingkat profesionalisme para akuntan di dunia kerja.

perusahaan Akuntan pendidik sedangkan yang memilih untuk menjadi akuntan publik diwajibkan untuk mengikuti ujian sertifikasi akuntan publik yang nantinya akan diberikan sebutan Certified Peblic Accountan (CPA)..

Sebelum diperlakukan Pendidikan Profesi Akuntansi (PPAk) yang sesuai dengan SK Mendiknas Nomor 179/U/2001 untuk menjadi akuntan diselesaiakan dengan pendidikan formal yang ada diperguruan tinggi negeri tertentu yang diperkenankan untuk memperoleh gelar Akuntan termasuk Sekolah Tinggi Akuntan Negara, karena begitu lulus dari beberapa perguruan tinggi tersebut bagi mahasiswa jurusan akuntansi akan langsung mendapatkan sebutan Akuntan (Ak) adalah sebagai berikut :

Gambar : 2.1.

Sumber. Model dan sistem Pendidikan Akuntansi di Indonesia sebelum diperlakukan SK Mendiknas Nomor 179/U/2001

2.2.1.2 Akuntan Sebagai Karir

Menurut International Federation of Accountants (dalam Regar, 2003) yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian dibidang akuntansim termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja di perusahaan, akuntan yang bekerja di bidang pemerintah dan akuntan yang menekuni dalam bidang pendidikan (Akuntan pendidik).

Profesi akuntan dianggap sebagai salah satu bidang profesi seperti organisasi lainnya, misalnya Ikatan Dokter Indonesia (IDI), Ikatan Konsultan Pajak Indonesia (IKPI) dan profesi lainnya bisa dianggap sebagai karir profesi, seseorang harus memiliki beberapa syarat sehingga masyarakat sebagai obyek dan pihak yang memperlukan profesi tersebut dapat mempercayai hasil kerjanya

Untuk bisa menjadi tenaga yang profesional dalam bidangnya perlu adanya ujian khusus sesuai dengan keprofesiannya, sedangkan ciri pokok dari suatu pekerjaan dianggap profesional menurut Sanjaya, (2006; 15 ) adalah: 1. Pekerjaan profesional ditunjang oleh suatu ilmu tertentu secara mendalam

yang hany mungkin diperoleh dari lembaga-lembaga pendidikan yang sesuai, sehingga kinerja didasarkan kepada keilmuan yang dimilikinya yang dapat dipertanggungjawabkan secara ilmiah.

3. Tingkat kemampuan dan keahlian suatu profesi didasarkan kepada latar belakang pendidikan yang dialaminya yang diakui oleh masyarakat, sehingga semakin tinggi latar belakang pendidikkan akademik sesuai dengan profesinya, semakin tinggi pula tingkat keahliannya, dengan demikian semakin tinggi pula tingkat penghargaan yang diterimanya.

4. Suatu profesi selain dibutuhkan oleh masyarakat juga memiliki dampak terhadap sosial masyarakat, sehingga masyarakat memiliki kepekaan yang sangat tinggi terhadap setiap efek yang ditimbulkan dari pekerjaan profesinya itu.

Menurut Harahap (2004) dalam Enggar dan Yayuk (2009) ciri profesi adalah sebagai berikut : (1) Memiliki bidang ilmu yang ditekuni, yaitu merupakan pedoman dalam melaksanakan keprofesiannya, (2) Memiliki kode etik sebagai pedoman yang mengatur tingkah lakunya dalam profesi itu, (3) Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat/pemerintah, (4) Keahliannya dibutuhkan oleh masyarakat, (5) Bekerja bukan dengan motif komersil tetapi didasarkan kepada fungsinya sebagai kepercayaan masyrakat. Jadi, akuntan mempunyai kewajiban untuk menjaga standart perilaku etis tertinggi mereka kepada organisasi dimana mereka bernaung atau bekerja. Profesi akuntan di Indonesia terbagi menjadi: (1) Akuntan publik, (2) Akuntan manajemen, (3) Akuntan pendidik, (4) Akuntan pemerintah.

kode etik, terhimpun dalam satu organisasi, bekerja bukan motif komersial namun didasarkan pada fungsinya sebagai kepercayaan masyarakat. Para akuntan diharapkan dapat menjalankan profesinya secara profesional sehingga pandangan masyarakat terhadap akuntan mempunyai prestasi dan kekuatan dalam menjalankan profesinya.

Profesi tersebut dapat dijalani oleh seorang akuntan tergantung dari kamampuan dan minat yang diinginkan. Perkembangan profesi akuntan sejalan dengan jenis jasa akuntansi yang diperlukan oleh masyarakat yang semakin lama adalah semakin kompleks. Untuk itu seorang akuntan harus melakukan pilihan dalam bekerja yaitu sesuai dengan profesi yang diinginkan sehingga jalur karir yang akan ditempuh menjadi jelas.

Profesi yang dapat dipilih oleh akuntan dalam menjalankan karirnya adalah Akuntan Publik, Akuntan Pendidik, Akuntan Manajemen (Intern perusahaan) dan Akuntan Pemerintah.

1. Profesi Akuntan Publik

Pemilihaan profesi akuntan publik ini akan sangat diperngaruhi oleh perkembangan dunia usaha karena semakin banyak perusahaan yang memperlukan jasanya.

profesional yang menjual jasanya kepada masyarakat, terutama bidang pemerikasaan terhadap laporan keuangan yang dibuat oleh kliennya. Pemerikasaan tersebut ditujukan untuk memenuhi kebutuhan para kreditur, investor, calon kreditur, calon investor, dan instansi pemerintah (terutama instansi pajak). Disamping itu akuntan publik juga menjual jasa lain kepada masyarakat seperti konsultasi pajak, konsultasi bidang manajemen, penyusunan sistem akkuntansi, dan penyusunan laporan keuangan.

2. Profesi Akuntan Pendidk

Profesi akuntan pendidik merupakan profesi dalam dunia pendidikan dalam arti akuntan sebagai pendidik dalam sebuah lembaga pendidikan untuk memberikan pengetahuan yang dimilikinya. Untuk itu dituntut keprofesionalannya dalam memberikan materi yang dimiliki (dalam hal mengajar), sehingga para akuntan pendidik memerlukan tambahan pengetahuan dan wawasan dengan mengikuti banyak kegiatan pelatihan-pelatihan, dan lain-lain. Profesi sebagai akuntan pendidik sangat diperlukan bagi kemajuan dunia pendidikan bidang akuntansi, karena dengan kemampuan pengetahuan bisnis dan akuntansi yang dimiliki ditunjang adanya kemampuan untuk menguasi teknologi informasi diharapkan dapat memberikan transfer ilmu kepada mahasiswa yang akhirnya akan melahirkan calon profesi akuntan yang berkualitas dan sidap menghadapi dunia kerja yang semakin kompetitif. 3. Profesi Akuntan Manajemen

sehingga dituntut untuk menambah wawasan dan pengetahuannya dalam bidang perusahaan demi tercapainya suatu kepercayaan perusahaan terhadap profesi akuntan intern.

4. Profesi Akuntan Pemerintah

Profesi akuntan pemerintah akan berfokus dalam menyelesaian masalah pekerjaan pada pemerintahan, disini juga dituntut keprofesionalnya dalam mengerjakan pekerjaan yang dibebankan kepada akuntan, disamping itu juga harus tetap menambah wawasan di bidang pemerintahan. Akuntan ini akan lebih banyak bekerja di lembaga pemerintah misalnya di Badan Pengawas Keuangan dan Pembangunan (BPKP), Badan Pengawasan Keuangan (BPK).

2.3. Faktor -Faktor Yang Mempengar uhi Pemeilihan Pr ofesi Bagi Akuntan Publik

2.3.1. Pengertian Penghar gaan Finansial

Wijayanti (2001) menyatakan bahwa penghargaan adalah hasil yang diperoleh sebagai kontrak prestasi yang telah diyakini secara mendasar bagi sebagian perusahaan sebagai daya tarik utama untuk memberikan keputusan kepada karyawan. Rahayu, et al. (2003) menambahkan penghargaan finansial diuji dengan tiga butir pernyataan yaitu gaji awal yang tinggi, potensi kenaikan gaji dan tersedianya dana pensiun.

karyawanya. Kompensasi finansial yang rasional menjadi kebutuhan mendasar bagi kepuasan kerja. Penelitian sebelumnya menegaskan bahwa dalam melakukan pertimbangan pemilihan karir, para mahasiswa lulusan jurusan akuntansi menempatkan penghargaan finansial/gaji sebagai alasan utama.

Saat ini penghargaan finansial/gaji masih dipandang sebagai alat ukur untuk menilai pertimbangan jasa yang telah diberikan karyawan sebagai imbalan yang telah diperolehnya. Seseorang yang bekerja tidak hanya sekedar memenuhi kebutuhan ekonomi saja, akan tetapi alasan kuat yang mendasar sampai sekarang mengapa seseorang bekerja hanya untuk alasan faktor ekonomi. Hal ini berkaitan dengan pemenuhan kebutuhan fisiologi. Penghargaan finansial/gaji adalah sebuah penghargaan yang berwujud finansial (Reha dan Lu,1985). Penghargaan finansial/gaji dipertimbangkan dalam pemilihan profesi karena tujuan utama seseorang bekerja dalah memproleh penghargaan finansial/ gaji.

Mahasiswa yang memilih profesi akuntan perusahaan dan akuntan pemerintah berpendapat bahwa dengan profesi tersebut, penghargaan finansial/gaji awal mereka dibandingkan dengan profesi akuntan pendidik dan profesi akuntan publik. Mahasiswa yang memilih profesi akuntan pemerintah dan akuntan pendidik lebih mengharapkan dana pensiun dibandingkan dengan mahasiswa yang memilih profesi akuntan perusahaan dan akuntan publik Rahayu et.al (2003).

(1976) menunjukkan bahwa mahasiswa tingkat IV yang memilih profesi akuntan publik lebih mempertimbangkan penghargaan finansial/gaji awal awal tinggi dan kenaikan penghargaan finansial/gaji yang lebih cepat, sedangkan mahasiswa yang memilih profesi akuntan industri lebih mengutamakan dana pensiun. Mahasiswa yang memilih profesi akuntan publik juga mengharapkan penghasilan jangka panjang (Sijabat,2004).

2.3.2. Pengakuan Professional

Pengakuan profesional meliputi hal-hal yang berhubungan dengan pengakuan terhadap prestasi. Pengakuan profesional ini meliputi adanya kemungkinan bekerja dengan ahli yang lain, kesempatan untuk berkembang dan pengakuan prestasi (Rahayu et al, 2003). Trirorania (2004) menyatakan bahwa pengakuan profesional dipertimbangkan oleh mahasiswa yang memilih profesi sebagai akuntan publik. Hal ini berarti bahwa dalam memilih profesi tidak hanya bertujuan mencari penghargaan finansial atau gaji, tapi juga ada keinginan untuk berprestasi dan mengembangkan diri.

Pengakuan profesional meliputi hal-hal yang berhubungan dengan pengakuan terhadap prestasi. Pengakuan profesioanl ini dapat juga dikategorikan sebagai penghargaan yang tidak berwujud finansial (Stolle,1976). Menurut Stole (1976) pengakuan profesional dipertimbangkan oleh mahasiswa yang memilih profesi akuntan publik. Hal ini berarti bahwa memilih profesi, tidak hanya bertujuan mencari pengharapan finansial, tetapi juga ada keinginan untuk pengakuan berprestasi dan mengembangkan diri. Elemen-elemen dalam pengakuan profesi meliputi : kesempatan untuk berkembang, pengakuan berprestasi, kesempatan untuk naik pangkat, menghargai keahlian tertentu.

bahwa pengakuan prestasi atas profesi mereka lebih tinggi dibanding dengan profesi yang lain.

2.3.3. Lingkungan Kerja

Lingkungan kerja karyawan mempunyai pengaruh yang tidak keeil terhadap kegiatan operasional perusahaan. Menurut Nitisemito (2000) yang dimaksud dengan lingkungan kerja adalah segala sesuatu yang terdapat disekitar para pekerja dan dapat mempengaruhi dirinya dalani menyelesaikan semua tugas yang dibebankan kepadanya oleh perusahaan.

Menurut Mardiana (2005) “Lingkungan kerja adalah lingkungan dimana pegawai melakukan pekerjaannya sehari-hari”. Lingkungan kerja yang kondusif memberikan rasa aman dan memungkinkan para pegawai untuk dapat berkerja optimal. Lingkungan kerja dapat mempengaruhi emosi pegawai. Jika pegawai menyenangi lingkungan kerja dimana dia bekerja, maka pegawai tersebut akan betah di tempat kerjanya untuk melakukan aktivitas sehingga waktu kerja dipergunakan secara efektif dan optimis prestasi kerja pegawai juga tinggi. Lingkungan kerja tersebut mencakup hubungan kerja yang terbentuk antara sesama pegawai dan hubungan kerja antar bawahan dan atasan serta lingkungan fisik tempat pegawai bekerja.

2.3.3.1. J enis Lingkungan Kerja

1. Lingkungan Kerja Fisik

Menurut Sedarmayanti (2007), “lingkungan kerja fisik adalah semua yang terdapat disekitar tempat kerja yang dapat mempengaruhi pegawai baik secara langsung maupun tidak langsung”. Menurut Sarwono (2005) “Lingkungan kerja fisik adalah tempat kerja pegawai melakukan aktivitasnya”. Lingkungan kerja fisik mempengaruhi semangat dan emosi kerja para karyawan. Faktor-faktor fisik ini mencakup suhu udara di tempat kerja, luas ruang kerja, kebisingan, kepadatan, dan kesesakan. Faktor-faktor fisik ini sangat mempengaruhi tingkah laku manusia. Selanjutnya menurut Sarwono (2005) “Peningkatan suhu dapat menghasilkan kenaikan prestasi kerja tetapi dapat pula malah menurunkan prestasi kerja.” Kenaikan suhu pada batas tertentu menimbulkan semangat yang merangsang prestasi kerja tetapi setelah melewati ambang batas tertentu kenaikan suhu ini sudah mulai mengganggu suhu tubuh yang mengakibatkan terganggunya pula prestasi kerja (Sarwono,2005).

Menurut Robbins (2002), Lingkungan kerja fisik juga merupakan faktor penyebab stress kerja pegawai yang berpengaruh pada prestasi kerja. Faktor-faktor yang mempengaruhi lingkungan kerja fisik adalah: a) suhu, b) kebisingan, c) penerangan, d) mutu udara.”

a. Suhu

sedemikian rupa sehingga berada diantara rentang kerja yang dapat diterima setiap individu.

b. Kebisingan

Bukti dari telaah-telaah tentang suara menunjukkan bahwa suara-suara yang konstan atau dapat diramalkan pada umumnya tidak menyebabkan penurunan prestasi kerja sebaliknya efek dari suara-suara yang tidak dapat diramalkan memberikan pengaruh negatif dan mengganggu konsentrasi pegawai.

c. Penerangan

Bekerja pada ruangan yang gelap dan samara-samar akan menyebabkan ketegangan pada mata. Intensitas cahaya yang tepat dapat membantu pegawai dalam mempelancar aktivitas kerjanya. Tingkat yang tepat dari intensitas cahaya juga tergantung pada usia pegawai. Pencapaian prestasi kerja pada tingkat penerangan yang lebih tinggi adalah lebih besar untuk pegawai yang lebih tua dibanding yang lebih muda.

d. Mutu Udara

Merupakan fakta yang tidak bisa diabaikan bahwa jika menghirup udara yang tercemar membawa efek yang merugikan pada kesehatan pribadi. Udara yang tercemar dapat menggangu kesehatan pribadi pegawai. Udara yang tercemar di lingkungan kerja dapat menyebabkan sakit kepala, mata perih, kelelahan, lekas marah, dan depresi.

bagi pegawai di tempat kerjanya. Faktor-faktor dari rancangan ruang kerja tersebut menurut Robbins (2002) terdiri atas : “a) Ukuran ruang kerja, b) Pengaturan ruang kerja, c) Privasi”.

a. Ukuran ruang kerja, Ruang kerja sangat mempengaruhi kinerja karyawan. Ruang kerja yang sempit dan membuat pegawai sulit bergerak akan menghasilkan prestasi kerja yang lebih rendah jika dibandingkan dengan karyawan yang memiliki ruang kerja yang luas.

b. Pengaturan ruang kerja, jika ruang kerja merujuk pada besarnya ruangan per pegawai, pengaturan merujuk pada jarak antara orang dan fasilitas. Pengaturan ruang kerja itu penting karena sangat dipengaruhi interaksi sosial. Orang lebih mungkin berinteraksi dengan individu-individu yang dekat secara fisik. Oleh karena itu lokasi kerja karyawan mempengaruhi informasi yang ingin diketahui.

2. Lingkungan Kerja Non Fisik

Menurut Sedarmayanti (2007) menyatakan bahwa lingkungan kerja non fisik adalah semua keadaan yang terjadi yang berkaitan dengan hubungan kerja, baik dengan atasan maupun dengan sesama rekan kerja ataupun hubungan dengan bawahan”.

Lingkungan kerja non fisik ini merupakan lingkungan kerja yang tidak bisa diabaikan. Menurut Nitisemito (2001) perusahan hendaknya dapat mencerminkan kondisi yang mendukung kerja sama antara tingkat atasan, bawahan maupun yang memiliki status jabatan yang sama di perusahaan. Kondisi yang hendaknya diciptakan adalah suasana kekeluargaan, komunikasi yang baik dan pengendalian diri. Membina hubungan yang baik antara sesama rekan kerja, bawahan maupun atasan harus dilakukan karena kita saling membutuhkan. Hubungan kerja yang terbentuk sangat mempengaruhi psikologis karyawan. Menurut Mangkunegara (2009), untuk menciptakan hubungan hubungan yang harmonis dan efektif, pimpinan perlu: 1) meluangkan waktu untuk mempelajari aspirasi-aspirasi emosi pegawai dan bagaimana mereka berhubungan dengan tim kerja dan 2) menciptakan suasana yang meningkatkatkan kreativitas. Pengelolaan hubungan kerja dan pengendalian emosional di tempat kerja itu sangat perlu untuk diperhatikan karena akan memberikan dampak terhadap prestasi kerja pegawai.

2.3.4. Personalitas

tersebut membuktikan bahwa personalitas berpengaruh terhadapperilaku seseorang (Rahayu et al, 2003). Menurut Jumamik (2007) personalitas diuji dengan pernyataan yang mencerminkan personalitas seseorang yang bekerja secara profesional.

Rahayu dkk (2003) mengatakan bahwa, personalitas merupakan salah satu determinan yang potensial terhadap perilaku individu saat berhadapan dengan situasi/kondisi tertentu. Hal ini membuktikan bahwa personalitas berpengaruh terhadap perilaku seseorang. Personalitas menunjukkan bagaimana mengendalikan atau mencerminkan kepribadian seseorang dalam bekerja. Djuwita dalam Mazli dkk (2006), mengatakan bahwa faktor penyebab seseorang kehilangan pekerjaan antara lain karena ketidaksesuaian kepribadian mereka dengan pekerjaan.

McShane dan Glinow (2000:188) mengungkapkan bahwa dalam the big five factor personality terdapat lima dimensi kepribadian. Adapun definisi dari

kelima dimensi tersebut yaitu:

a. Conscientiousness yaitu salah satu dimensi kepribadian dari the big five factor personality dimana individu yang berada didalamnya memiliki karakteristik

teliti, dapat diandalkan, dan memiliki disiplin diri.

b. Extraversion yaitu salah satu dimensi kepribadian dari the big five factor personality dimana individu yang berada didalamnya memiliki karakteristik

c. Emotional stability merupakan salah satu dimensi kepribadian dari the big five

factor personality dimana individu yang berada didalamnya memiliki

karakteristik rileks, aman, dan tidak khawatir.

d. Openness to experience merupakan salah satu dimensi kepribadian dari the big five factor personality dimana individu yang berada didalamnya memiliki

karakteristik sensitif, fleksibel, kreatif, dan ingin tahu.

e. Agreeableness merupakan salah satu dimensi kepribadian dari the big five

factor personality dimana individu yang berada didalamnya memiliki

karakteristik sopan, peduli, tegas, dan baik hati.

Menurut McCrae and Costa (dalam Pervin, Cervone & John, 2005:292) kepribadian manusia terdiri dari lima faktor yaitu neuroticsm, extraversion, openness, agreeableness dan conscientiousness. Diantara kelima faktor tersebut,

manusia cenderung memiliki salah satu faktor kepribadian sebagai faktor yang dominan.

2.4. Pengaruh Penghar gaan Finansial Ter hadap Pemilhan Pr ofesi Sebagai Akuntan Publik

Mahasiswa akuntansi yang selalu mengejar kesempurnaan, menuntut loyalitas, mengharapkan pengakuan atas prestasinya, serta menyenangi tantangan dan mau menerima tugas-tugas sulit cenderung memilih karir akuntan publik. Dengan mematuhi kode etik profesi akuntan publik maka prestasi dan loyalitasnya sebagai akuntan publik akan semakin diakui oleh klien maupun masyarakat.

sebagai daya tarik utama untuk memberikan kepuasan kepada karyawan (Wijayanti, 2001 dalam Setiyani 2005). Hasil penelitian yang dilakukan oleh Astami (2001) menunjukkan bahwa tidak ada perbedaan yang berkaitan dengan faktor gaji dalam memilih bidang profesinya baik gaji awal maupun jangka panjang. Mereka lebih setuju untuk mendapatkan gaji awal yang tinggi. Kunartinah (2003) juga menunjukkan bahwa pemilihan karir mengutamakan gaji pertama yang tinggi baik pada karir sebagai akuntan publik dan non akuntan publik.

Mahasiswa akuntansi yang memilih karir menjadi akuntan publik lebih mengharapkan penghargaan finansial/gaji jangka panjang dan penghargaan finansial/ gaji awal yang lebih tinggi dan kenaikan penghargaan finansial/ gaji yang cepat. Berkarir di Kantor Akuntan Publik dapat menghasilkan pendapatan yang tinggi atau besar dan bervariasi dibandingkan dengan pendapatan yang diperoleh dari karir yang lain, karena semakin besar perusahaan atau klien yang menggunakan jasa akuntan publik,pendapatan yang diterima akan semakin tinggi 2.4.1. Pengaruh Pengakuan Pr ofessional Ter hadap Pemilhan Pr ofesi

Sebagai Akuntan Publik

ini meliputi empat pertanyaan mengenai kesempatan untuk berkembang, adanya pengakuan apabila berprestasi, cara untuk kenaikan pangkat, dan keahlian untuk mencapai sukses.

Mahasiswa akuntansi yang tidak hanya mengejar penghasilan saat ia bekerja nanti, namun berkeinginan mengembangkan diri dalam bidang akuntansi dan audit cenderung memilih karir akuntan publik. Ada kepuasan tersendiri ketika memperoleh pengakuan profesional atau pengakuan prestasi kerjanya dalam karir akuntan publik, mengingat dibutuhkan keahlian tertentu, waktu yang tidak sebentar dan jenjang karir yang panjang. Menurut Stole (1976) pengakuan profesional dipertimbangkan oleh mahasiswa yang memilih profesi akuntan publik. Hal ini berarti bahwa memilih profesi, tidak hanya bertujuan mencari pengharapan finansial, tetapi juga ada keinginan untuk pengakuan berprestasi dan mengembangkan diri. Rahayu et. Al (2003), mengungkapkan bahwa mahasiswa yang memilih profesi akuntan publik menganggap bahwa profesi yang mereka pilih akan memberikan banyak kesempatan untuk berkembang.

2.4.2. Pengaruh Lingkungan Kerja Ter hadap Pemilihan Pr ofesi Sebagai Akuntan Publik

Salah satu faktor yang dapat mempengaruhi produktivitas karyawan (dalam hal ini seorang akuntan publik) adalah lingkungan kerja. Meskipun faktor tersebut sangatlah penting dan besar pengaruhnya, tetapi masih banyak perusahaan-perusahaan yang kurang memperhatikan hal tersebut. Yang disebut lingkungan kerja adalah segala sesuatu yang ada disekitar para pekerja dan yang dapat mempengaruhi dirinya dalam menjalankan tugas-tugas yang dibebankan (Nitisemito, 2001: 183). Faktor lingkungan kerja meliputi, sifat pekerjaan, tingkat persaingan, dan banyaknya tekanan.

Mahasiswa akuntansi yang memiliki jiwa kompetensi yang tinggi biasanya cenderung memilih lingkungan pekerjaan yang bisa memberikan tantangan sehingga mahasiswa akan mendapatkan kepuasan tersendiri ketika dapat menyelesaikan tantangan yang diberikan dengan baik.

Lingkungan kerja merupakan suasana kerja yang meliputi sifat kerja (rutin, atraktif dan sering lembur), tingkat persaingan antar karyawan dan tekanan kerja merupakan faktor dari lingkungan pekerjaan. Karakter yang keras dan komit dibutuhkan oleh seorang akuntan dalam menghadapi lingkungan pekerjaan. Deadline waktu yang diberikan untuk menyelesaikan suatu pekerjaan mendorong

2.4.4. Pengaruh Per sonalitas Ter hadap Pemilhan Pr ofesi Sebagai Akuntan Publik

Personalitas berarti karakteristik psikologi dari dalam yang menentukan dan merefleksikan bagaimana seseorang merespon lingkungannya. Tak ada dua orang yang memiliki kesamaan personalitas (Mutmainah, 2006). Personalitas berpengaruh tyang memilih karir sebagai akuntan publik, akuntan pendidik, akuntan perusahaan dan akuntan pendidik menganggap karir yang dipilihnya tidak mencerminkan kepribadian yang dimilikinya. terhadap perilaku individu tersebut. Pada Rahayu (2003), mengatakan bahwa, personalitas merupakan salah satu determinan yang potensial terhadap perilaku individu saat berhadapan dengan situasi/kondisi tertentu. Djuwita dalam Mazli dkk (2006), mengatakan bahwa faktor penyebab seseorang kehilangan pekerjaan antara lain karena ketidaksesuaian kepribadian mereka dengan pekerjaan.

2.5. Kerangka Pemikiran

Analisis Regresi Berganda 2.6. Hipotesis

Berdasarkan pada latar belakang dan masalah yang telah diuraikan sebelumnya, maka hipotesis yang dapat dirumuskan sebagai berikut : Bahwa penghargaan finansial, pengakuan professional, lingkungan kerja, personalitas berpengaruh positif terhadap pemilihan karir sebagai akuntan publik pada mahasiswa akuntansi UPN ”Veteran” Jawa Timur.

Penghargaan Finansial (X1)

Pengakuan Professional (X2) Lingkungan Kerja

(X3) Personalitas

(X4)

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Adapun variabel-variabel dalam penelitian ini terdiri dari variabel terikat (Y) yaitu pemilihan karir sebagai akuntan, variabel penghargaan finansial(X1)

pengakuan professional (X2), Lingkungan kerja (X3), Personalitas (X4) Definisi

operasional pada penelitian ini adalah : 1. Variabel Dependen(Y)

2. Variabel bebas ( X ) terdir i dar i :

a. Penghargaan Finansial (X1) adalah hasil yang diperoleh sebagai kontraprestasi yang telah diyakini secara mendasar bagi sebagian perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada karyawan. Gaji atau penghargaan finansial variabel ini diukur oleh penelitian yang dikembangkan (Rahayu, 2003):

• Gaji awal yang tinggi

• Dana pensiun

• Kenaikan gaji lebih cepat

b. Pengakuan Professional (X2) Pengakuan profesional meliputi hal-hal yang berhubungan dengan pengakuan terhadap prestasi. Pengakuan profesional ini meliputi adanya kemungkinan bekerja dengan ahli yang lain, kesempatan untuk berkembang dan pengakuan profesionalitas. Variabel ini diukur oleh penelitian yang dikembangkan (Rahayu, 2003):

• Lebih banyak memerikan kesempatan berkembang.

• Ada pengakuan apabila berprestasi.

• Memerlukan banyak cara untuk naik pangkat.

• Memerlukan keahlian untuk mencapai sukses.

d. Personalitas (X4) Personalitas merupakan salah satu dari determinan yang potensial terhadap perilaku individu saat berhadapan dengan kondisi atau situasi tertentu. Personalitas diukur dengan kesesuaian pekerjaan dengan kepribadian yang dimiliki seseorang. Variabel penelitian ini dikembangkan oleh. (Rahayu,2003).

3.1.2. Pengukur an Variabel

Pengukuran variabel dalam penelitian ini menggunakan kuesioner yang mengambil data dari mahasiswa program studi akuntansi UPN “Veteran” Jawa Timur:

1. Pemilihan profesi sebagai Seorang Akuntan publik (Y) pengukuran variabel Pemilihan profesi menjadi akuntan publik diukur dengan indikator Akuntan Publik dapat menjadi konsultan bisnis yang terpercaya, Akuntan Publik dapat menjadi direktur perusahaan, Akuntan Publik dapat memperluas wawasan dan kemampuan akuntansi, Akuntan Publik dapat menjanjikan lebih profesional dalam bidang akuntansi, bekerja pada Akuntan Publik mudah untuk mendapatkan promosi jabatan, imbalan yang diperoleh sesuai dengan upaya yang diberikan. Penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang digunakan dalam penelitian yang dilakukan (Felton, 1994). Sangat tidak setuju Sangat Setuju 2. Penghargaan Finansial (X1) Teknik pengukuran skala yang digunakan dengan

metode skala interval yang terdiri dari 5 skala angka mulai dari Instrumen yang digunakan dalam penelitian ini merupakan Penghargaan finansial diuji menggunakan kuesioner dari Stolle (1976) dengan 3 (tiga) butir pernyataan

yaitu penghargaan finansial/gaji awal yang tinggi, potensi kenaikan penghargaan finansial/ gaji, dan tersedianya dana pensiun

Sangat tidak setuju Sangat Setuju 3. Pengakuan Professionalitas (X2) Teknik pengukuran skala yang digunakan

dengan metode skala interval yang terdiri dari 5 skala angka mulai dari sangat tidak setuju sampai dengan sangat setuju. Instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang digunakan dalam penelitian yang dilakukan Stolle (1976) dengan 4 (empat) pernyataan mengenai kemampuan bekerja dengan ahli, kesempatan untuk berkembang, dan pengakuan prestasi.memerlukan keahlian tertentu untuk mencapai sukses.

Sangat tidak setuju Sangat Setuju 4. Lingkungan Kerja (X3) Teknik pengukuran skala yang digunakan dengan

metode skala interval yang terdiri dari 5 skala angka mulai dari sangat tidak setuju sampai dengan sangat setuju. Lingkungan kerja diuji menggunakan kuesioner dari Stolle (1976) dengan 5 (dua) pertanyaan mengenai sifat pekerjaan (rutin, atraktif, sering lembur).

Sangat tidak setuju Sangat Setuju 5. Personalitas (X4) Personalitas merupakan salah satu dari determinan yang

potensial terhadap perilaku individu saat berhadapan dengan kondisi atau situasi tertentu. Personalitas diukur dengan kesesuaian pekerjaan dengan kepribadian yang dimiliki seseorang(Rahayu,2003).

Sangat tidak setuju Sangat Setuju 1 2 3 4 5

1 2 3 4 5

1 2 3 4 5

3.2. Teknik Penentuan Populasi dan Sampel a. Populasi

Populasi yang diteliti dalam penelitian ini yaitu seluruh mahasiswa akuntansi yang mengambil mata kuliah SAP dan PA 1 tahun angkatan 2009-2011 di UPN “Veteran” Jawa Timur dimana mahasiswa akuntansi yang mengikuti SAP untuk angkatan 2009 sebanyak 40 mahasiswa dan PA1 sebanyak 185, kemudian angkatan 2010 yang mengikuti SAP sebanyak 42 mahasiswa dan PA 1 sebanyak 176, kemudian tahun angkatna 2011 yang mengambil SAP sebanyak 1 mahasiswa dan PA 1 sebanyak 7 jadi total populasi dalam penelitian sebanyak 451 mahasiswa .

b. Sampel

Sampel adalah subset dari populasi, terdiri dari beberapa anggota populasi. Subset ini di ambil karena dalam banyak kasus tidak mungkin kita meneliti seluruh anggota populasi. Oleh karena itu kita membentuk sebuah perwakilan yang disebut sampel (Ferdinand, 2006).

Karena populasi yang mana dalam penelitian ini sangat banyak, maka diambil beberapa sampel untuk mewakili populasi tersebut. Oleh sebab itu penulis menggunakan teknik pengambilan sampel yang dirumuskan oleh (Umar, 2002:94):

n =

2 N.e 1

N

+

Keterangan :

e = tingkat kesalahan 10%

Maka pengambilan sampelnya adalah sebagai berikut :

n = 2

Berdasarkan perhitungan di atas, maka peneliti mengambil sampel yang berjumlah 82 mahasiswa.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

a. Data Primer

Data primer adalah data yang diperoleh pada penelitian secara langsung berdasarkan atas jawaban yang diberikan oleh pihak yang berkepentingan dalam penelitian ini atau kuesioner yang terstruktur.

b. Data Sekunder

Adalah data yang diperoleh atau bersumber dari literature serta sumber-sumber lain yang diperlukan sebagai landasan teoritis dalam pembahasan penelitian.

3.3.2. Sumber Data

3.3.3. Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi : a. Studi Kepustakaan

Studi kepustakaan yaitu dengan mengumpulkan buku-buku, literatur, serta tulisan ilmiah yang digunakan sebagai landasan teori yang mendukung pelaksanaan penelitian.

b. Studi Lapangan

1. Wawancara (Interview)

Proses pengumpulan data yang dilakukan secara langsung dengan mengadakan tanya jawab terhadap pihak-pihak yang berhubungan dengan obyek penelitian.

2. Kuesioner

Memberikan daftar pertanyaan kepada responden untuk kemudian diberikan nilai atau scoring, kuesioner tersebut diberikan kepada pihak yang berkepentingan secara langsung berhubungan dengan pokok permasalahan yang diteliti.

3.4. Teknik Analisis dan Pengujian Hipotesis 3.4.1. Uji Validitas dan Reliabilitas

3.4.1.1. Uji Validitas

skor masing-masing pertanyaan signifikan, maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas (Sumarsono, 2004 : 31).

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefinsikan variabel. Daftar pertanyaan ini pada umumnya mendukung suatu kelompok variabel tertentu. Suatu butir pernyataan dikatakan valid jika nilai r-hitung yang merupakan nilai dari Corrected Item-Total Correlation > dari r-tabel. (Nugroho, 2005:68).

3.4.1.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Dengan kata lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap obyek dan alat ukur yang sama. (Sumarsono, 2004: 4).

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam bentuk kuisioner. Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki nilai Cronbach’s Alpha > dari 0.60. (Nugroho, 2005:72).

3.5. Uji Normalitas

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi normal jika nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan ( sig) lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel yang diteliti berasal dari populasi yang tidak berdistribusi normal.

3.6. Pendeteksian Asumsi BLUE (Best Linier Unbiased Estimator ) 1) Autokorelasi

Dapat didefinisikan sebagai korelasi antara data observasi yang diurut berdasarkan urut waktu tertentu (data time series) [Gujarati 1991 : 201]. Jadi dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya nilai residual (Y observasi – Y prediksi) pada waktu ke-t tidak boleh ada hubungan dengan nilai residual periode sebelumnya.

Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat tabel waston dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga diketahui DL dan DU maka dapat diperoleh distribusi daerah keputusan ada atau

Gambar 1: Distr ibusi daerah keputusan Autokorelasi

Menolak Ho Daerah keragu- Daerah keragu- Menolak Ho Bukti auto raguan raguan bukti auto Korelasi korelasi Positif negatif

Menerima Ho atau Ho kedua-duanya

0 DL DU 2 4-DU 4-DL 4

Sumber : Gujarati, 1991 : 218).

Mekanisme tes Durbin-Watson adalah sebagai berikut, dengan mengasumsikan bahwa asumsi yang mendasari tes dipenuhi :

a. Untuk ukuran sampel tertentu dan banyaknya variabel tertentu yang dapat menjelaskan nilai kritis dl dan du.

b. Jika hipotesis Ho adalah bahwa tidak ada serial korelasi positif, maka jika d < dl : menolak Ho

d > du : tidak menolak Ho

dl ≤ d ≤ du : pengujian tidak meyakinkan

c. Jika hipotesis nol Ho adalah bahwa tidak ada serial korelasi negatif, maka jika d > 4 – dl : menolak Ho

d < 4 – du : tidak menolak Ho

d. Jika Ho adalah dua-ujung, yaitu bahwa tidak ada serial autokorelasi baik positif ataupun negatif, maka jika

d < dl : menolak Ho d > 4 - dl : menolak Ho du ≤ d ≤ 4 - du : tidak menolak Ho

dl ≤ d ≤ 4 - du

atau pengujian tidak meyakinkan

4 - du ≤ d ≤ 4 – dl 2) Multikolinieritas

Multikolineritas adalah terjadinya hubungan linier antar variabel bebas dalam persamaan model regresi linier. Apabila ternyata ada hubungan linier antar variabel bebas, maka persamaan dalam model regresi liniear tersebut terjadi multikolinier. Menurut Singgih Santoso (2002 : 206), untuk mendeteksi atau pedoman suatu model regresi yang bebas multikolinieritas dapat dilihat ciri-cirinya sebagai berikut :

a. Mempunyai nilai VIF kurang dari angka 10. b. Mempunyai angka TOLERANCE mendekati 1. 3) Heteroskedastistas

a. Nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas. b. Nilai probabilitas < 0,05 berarti terkena heterokedastisitas. 3.7. Teknik Analisis Dan Pengujian Hipotesis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan tujuan analisis. Setelah dikelompokkan kemudian diolah sesuai dengan diagram kerangka pikir. Analisis regresi dihasilkan dengan cara memasukkan input data variabel kedalam fungsi regresi. Analisis regresi linier berganda digunakan untuk mengetahui pengaruh variabel bebas terhadap satu variabel terikat.

Berdasarkan pernyataan diatas, maka model persamaan yang digunakan adalah :

Regresi Linier Berganda :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 e ... (Anonim, 2003 : L-21)

Keterangan :

Y = Pemilihan professi sebagai akuntan publik X1 = Penghargaan finansial

X2 = Pengakuan profesional

X3 = Lingkungan kerja

X4 = Personalitas

b0 = Konstanta atau Intercep

b1, b2, b3, b4 = Koefisien Regresi Variabel X1, X2, X3,X4

3.6.1. Uji Hipotesis

Prosedur pengujian hipotesis statistiknya adalah :

1. Uji hipotesis yang pertama adalah Uji F, Untuk memprediksi keakuratan atau kecocokan model regresi yang digunakan dalam penelitian ini dapat dilakukan dengan menggunakan uji F, dengan prosedur sebagai berikut :

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas ( n – k ), dimana n : jumlah pengamatan dan k = jumlah variabel. b. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika α > 0,05 Uji Kecocokan Model diterima jika α < 0,05

2. Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur sebagai berikut :

a. Ho : β1.... β4 = 0 (tidak ada pengaruh antara variabel bebas dengan

variabel terikat)

Ha : β1.... β4 ≠ 0 (ada pengaruh antara variabel bebas dengan variabel

terikat)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n = jumlah pengamatan dan k = jumlah variabel.

Keterangan :

t hit = hasil t perhitungan

i

β = koefisien regresi

se = standart error βi

d. Kriteria pengujian :

1. Apabila tingkat signifikasi < 0,05 maka Ho ditolak dan Hi diterima, berarti ada pengaruh antara variabel bebas dengan variabel terikat.

4.1. Deskr ipsi Objek Penelitian

4.1.1. Sejar ah Umum Univer sita Pembangunan Nasional “Veteran” J awa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959. Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah mengalami berbagai perubahan status yaitu :

1. Sejak Juli 1959 sampai dengan 1965 Administrasi Perusahaan “Veteran” Cabang Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN) “Veteran” Cabang Jawa Timur dengan 3 fakultas ( Ekonomi, Pertanian, dan Teknik Kimia), berdasarkan Surat Keputusan Kementrian Transmigrasi, urusan Veteran dan Demobilisasi No. 062/Kpts/MEN-TRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah Departemen Pertahanan Keamanan RI.

5. Sejak tahun akademik 1994 – 1995 penyelenggaraan dilakukan secaramandiri sebagai Perguruan Tinggi Swasta

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan Tinggi No. 001 / BAN-PT/AK-1/VII/1998 tanggal 11 Agustus 1998 tela memperoleh status terakreditasi penuh untuk semua Progdi (Program Studi)

4.1.2. Falsafah, Visi, Misi, dan Tujuan 4.1.2.1. Falsafah

Turut serta mencerdasarkan sumber daya manusia Indonesia melalui wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha Esa.

4.1.2.2. Visi

Universitas Pembangunan Nasional “Veteran” Jawa Timur mempunyai cita-cita ke depan yang dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan, modern, dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi, untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif, dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan nasional.

4.1.2.3. Misi

a. Menyelenggarakan pendidikan, penilitian dan pengabdian kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman. b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenagakerja serta menciptakan lapangan kerja.

c. Membekali dan membatapkan setiap mahasiswa agar menjadi manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan bangsa dalam rangka menunjang pembangunan nasional.

4.1.3. Riwayat Progdi Akuntansi

Jurusan akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang berdiri pada tahun 1974 merupakan salah satu dari 17 ( tujuh belas) jurusan akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan pendirian Progdi Akuntansi adalah :

a. Mendukung program pemerintah untuk mencerdaskan bangsa

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa Timur mendirikan progdi Akuntansi

c. Perkembangan industri, perdagangan, perbankan di provinsi Jawa Timur khusus kota Surabaya sangat pesat