PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA

UPN ”VETERAN” JAWA TIMUR UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)

SKRIPSI

Oleh :

Octavia Martha Kurnia Dewi

0713010246/FE/AK

KEPADA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan

hidayah-Nya. Sehingga tugas penyusunan skripsi dengan judul: “PENGARUH MOTIVASI

TERHADAP MINAT MAHASISWA UPN ”VETERAN” JAWA TIMUR UNTUK

MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)” dapat terselesaikan dengan

baik.

Sebagaimana diketahui maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Akonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini,peneliti menyadari sepenuhnya

bahwa tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini

tidak mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur

2.

Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur

3.

Bapak. Drs. Ec. Saiful Anwar, MSi selaku wakil dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur

4.

Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur dan selaku Dosen Wali bagi Peneliti

diberikan kepada peneliti dengan tulus ikhlas dan tanpa pamrih. “Saya mencintai kalian

karena Allah”.

8.

Terima kasih kepada Kiki Amelia Nurmala Dewi, Lupita Octaviana Rizkita Dewi,

Letda Laut(T) Nuur Mohammad Iqra, dan keluarga peneliti yang lain. Terima kasih atas

semua cinta, kasih sayang, kesabaran, pengertian, semangat, dukungan serta Do’a yang

diberikan kepada peneliti slama ini.

9.

Semua Sahabatku Riscka, Gandhy, Dwi Ratna, Dwi Nhenow, Atta, Andri Ribut, dan

sahabat-sahabatku yang lain di bangku kuliah yang tidak dapat disebutkan satu persatu,

terima kasih untuk segalanya, serta semua pihak yang telah membantu proses

penyelesaian skripsi ini yang tidak dapat peneliti sebutkan satu persatu.

Peneliti menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini,

oleh karenanya penulis senantiasa mengharapkan kritik dan saran yang membangun dari

pembaca dan pihak lain.

Akhir kata, Besar harapan peneliti,semoga skripsi ini memberikan manfaat bagi

pembaca dan semua pihak yang membutuhkan.

Surabaya, Maret 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN

1.1

Latar Belakang Masalah ... 1

1.2

Perumusan Masalah ... 7

1.3.Tujuan Penelitian ... 7

1.4.Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA

2.1.Penelitian Terdahulu ... 9

2.2.Landasan Teori ... 12

2.2.1.Proses Belajar(Learning) ... 12

2.2.1.1.Pengertian Proses Belajar ... 12

2.2.1.2.Teori Proses Belajar ... 13

2.2.1.3.Faktor-Faktor yang mempengaruhi Belajar ... 13

2.2.1.4.Kebiasaan Belajar ... 14

2.2.3.2.Bidang-bidang Akuntansi ... 17

2.2.4.Motivasi ... 20

2.2.4.1.Definisi Motivasi ... 20

2.2.5.Minat ... 21

2.2.5.1.Definisi Minat ... 21

2.2.5.2.Pengaruh Motivasi Terhadap Minat ... 22

2.3.Kerangka Berpikir ... 24

2.4.Hipotesis ... 24

BAB III METODE PENELITIAN

3.1.Definisi Operasional Variabel dan Pengukuran Variabel ... 25

3.2.Teknik Penentuan Sampel ... 26

3.2.1.Populasi ... 26

3.2.2.Sampel ... 27

3.3.Teknik Pengumpulan Data ... 27

3.3.1.Jenis dan Sumber Data ... 27

3.3.2.Pengumpulan Data ... 28

3.4.Teknik Analisis data ... 29

3.4.1.Uji Kualitas Data ... 29

3.4.2.Uji Asumsi Klasik ... 30

3.4.3.Teknik Analisa dan Uji Hipotesis ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1.Deskripsi Obyek Penelitian ... 35

4.1.1.Riwayat Jurusan Akuntansi ... 35

4.1.2.Rencana Pengembangan Jangka Panjang Jurusan Akuntansi ... 36

4.2.Deskripsi Hasil Penelitian ... 38

4.2.1.Motivasi Karir (X1) ... 40

4.2.2.Motivasi Ekonomi (X2) ... 41

4.2.3.Motivasi Kualitas (X3) ... 43

4.2.4.Motivasi Lingkungan (X4) ... 44

4.2.5.Minat untuk mengikuti PPAk (Y) ... 46

4.3.Deskripsi Hasil Pengujian Hipotesis ... 48

4.3.1.Hasil Pengujian Kualitas Data ... 48

4.3.2.Hasil Pengujian Asumsi Klasik ... 53

4.3.3.Hasil Pengujian Hipotesis ... 57

4.3.3.1.Hasil Pengujian Regresi Linier Berganda ... 57

4.3.3.2. Hasil Uji F ... 60

4.3.3.3. Hasil Uji t ... 61

4.4.Pembahasan ... 66

4.5.Implikasi Penelitian ... 68

4.6.Keterbatasan Penelitian ... 69

5.2.

Saran ... 75

DAFTAR PUSTAKA

OCTAVIA MARTHA KURNIA DEWI

Abstraction

In line with the development of various fields, is achieved needs to be achieved by each individual. If the requirement is to be realized then someone will try to motivate him (self motivation), which can then be viewed on the behavior and performance. This means that internal factors, one of which was the motivation is the main factor that encourages a person to achieve. Professional Accounting (PPAK) is an advanced education in higher education to get a degree accounting profession, which must be lived after finishing his education degree program or degree (S1) in Accounting Department of Economics. This study aims to determine the influence of motivation, economic motivation, motivation, quality, and environmental motivations of interest to students pursuing the accounting profession.

The sampling technique used in this study using simple random sampling that the sampling technique of random members of the population without regard to strata that exist in this population, the number of samples used in this research are as many as 61 people in Accounting students UPN "Veteran" Force of 2007 . To test the hypothesis and multiple linear regression analysis techniques.

Based on the research and hypothesis testing has been done can be concluded that only partially career motivation, motivation, quality, and environmental motivation has a significant influence on student interest in pursuing the accounting profession while the motivation is not proven to have a significant effect of Economics.

kebutuhan yang ingin diraih oleh setiap individu. Jika kebutuhan tersebut ingin terealisasi maka seseorang akan berusaha menumbuhkan motivasi dirinya (self motivation) yang selanjutnya dapat dilihat pada tingkah laku dan kinerjanya. Hal ini mempunyai arti bahwa faktor intern yang salah satunya adalah motivasi merupakan faktor utama yang mendorong seseorang untuk mencapai prestasi. Pendidikan Profesi Akuntansi (PPAk) adalah pendidikan lanjutan pada pendidikan tinggi untuk mendapatkan gelar profesi akuntan, yang harus dijalani setelah selesai menempuh pendidikan program sarjana atau strata satu (S1) Ilmu Ekonomi pada Jurusan Akuntansi. Penelitian ini bertujuan untuk mengetahui pengaruh motivasi, motivasi ekonomi, motivasi kualitas, dan motivasi lingkungan terhadap minat mahasiswa untuk mengikuti pendidikan profesi akuntansi.

Teknik penarikan sampel yang digunakan dalam penelitian ini menggunakan simple random sampling yaitu teknik pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu, jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 61 orang mahasiswa Akuntansi UPN “Veteran” Angkatan Tahun 2007. Untuk menguji hipotesis yang diajukan teknik analisis regresi linier berganda.

Berdasarkan hasil penelitian dan pengujian hipotesis yang telah dilakukan dapat ditarik kesimpulan bahwa secara parsial hanya motivasi karir, motivasi kualitas, Dan motivasi lingkungan yang memiliki pengaruh signifikan terhadap minat mahasiswa dalam mengikuti pendidikan profesi akuntansi sedangkan motivasi Ekonomi Tidak terbukti berpengaruh signifikan.

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Bersamaan dengan perkembangan dalam berbagai bidang baik

ideologi, sosial, ekonomi, budaya, hukum, pendidikan dan

perundang-undangan, bidang lain yang berubah dengan cepat adalah dalam bidang

teknologi informasi dan komunikasi, sehingga penyampaian informasi

tidak mengenal batas Negara maupun dengan bidang-bidang yang lain.

Kondisi semacam ini dunia pendidikan bangsa Indonesia dituntut untuk

menciptakan dan mengembangkan sumber daya manusia yang berkualitas,

maka yang harus dilakukan adalah membekali sumber daya manusia

melalui pendidikan tinggi sesuai dengan profesinya. Pendidikan pada

dasarnya merupakan interaksi antara pendidik dengan peserta didik, untuk

mencapai tujuan pendidikan yang berlangsung dalam lingkungan tertentu.

Interaksi ini disebut interaksi pendidikan, yaitu saling pengaruh antara

pendidik dengan peserta didik.

Dunia pendidikan mempunyai peran yang sangat penting dalam

peningkatan mutu sumber daya manusia menuju jenjang profesionalisme.

Hakikatnya, pendidikan merupakan usaha yang dilakukan oleh manusia

untuk meningkatkan taraf hidup kearah yang lebih baik. Landasan yang

paling mendasar dalaam pembentukan seorang. Prosionalisme yang

dicapai melalui pendidikan tinggi yang mampu berintegrasi dengan

perubahan-perubahan yang terjadi. Agar arah pendidikan itu dapat sesuai

dengan yang diinginkan maka perlu suatu kondisi yang mendukung

tercapainya tujuan pendidikan antara lain : orientasi professional,

kesempatan pembelajaran organisasi,kualitas pengajaran dan partisipasi

dari semua personil yang ada dalam lingkungan pendidikan tersebut.

Mahasiswa pada jenjang perguruan tinggi mengenal beberapa bidang

kejuruan yang bertujuan profesionalisme, salah satu dari bidang tersebut

adalah akuntansi.

Akuntansi merupakan salah satu jurusan di fakultas ekonomi yang

banyak diminati oleh mahasiswa saat ini. Dari hasil penelitian Basuki,

1999 (dalam Ariani, 2004) menyebutkan bahwa rata-rata mahasiswa

memilih jurusan akuntansi, didorong oleh keinginan mereka untuk

menjadi profesional di bidang akuntansi. Selain itu mereka juga

termotivasi oleh anggapan bahwa akuntan di masa mendatang akan sangat

dibutuhkan oleh banyak organisasi dan perusahaan, khususnya di

Indonesia. Namun demikian beberapa waktu belakangan ini, muncul

banyak kasus dalam profesi akuntan, yang dilakukan oleh oknum-oknum

tertentu dalam profesi akuntan, sehingga dengan demikian timbul

keraguan atas keandalan pendidikan tinggi akuntansi dalam menghasilkan

tenaga akuntan yang profesional di Indonesia.

Menurut Sundem, 1993 (dalam Widyastuti, dkk, 2004) pendidikan

perkembangan kebutuhan akan jasa akuntansi pada abad mendatang.

Pendidikan tinggi akuntansi yang tidak menghasilkan seorang

profesionalisme sebagai akuntan tentunya tidak akan laku di pasaran

tenaga kerja.

Pemberian gelar akuntan di Indonesia didasarkan kepada

Undang-Undang No. 34 tahun 1954, yang menyatakan bahwa gelar akuntan

diberikan kepada lulusan perguruan tinggi negeri yang ditunjuk

pemerintah dan atau perguruan tinggi negeri yang memenuhi syarat untuk

menghasilkan akuntan atas proses pendidikannya. Dengan demikian,

terlihat adanya ketidakadilan (diskriminatif) di antara perguruan tinggi,

terutama di antara perguruan tinggi negeri dan swasta di Indonesia.

Menurut Machfoed, 1998 (dalam Widyastuti, dkk, 2004) proses perolehan

gelar akuntan yang bersifat diskriminatif tersebut, akan mempunyai

beberapa kelemahan di antaranya adalah tidak meratanya tingkat

profesionalisme para akuntan di pasaran tenaga kerja. Alasan inilah yang

menyebabkan organisasi profesi akuntan (Ikatan Akuntan Indonesia) dan

Departemen Pendidikan Nasional melalui Dirjen Dikti merasa perlu

meninjau kembali peraturan yang berlaku untuk menghasilkan akuntan

yang profesional. Melalui Surat Keputusan Menteri Pendidikan Nasional

Nomor.179/U/2001 tentang penyelenggaraan Pendidikan Profesi Akuntan

(PPAk), dan Surat Keputusan Mendiknas No. 180/P/2001 tentang

pengangkatan panitia ahli persamaan ijazah akuntan, serta

2002, antara Ikatan Akuntan Indonesia (IAI) dengan Dirjen Dikti

Depdiknas atas pelaksanaan pendidikan profesi akuntan, yang pada

akhirnya Pendidikan Profesi Akuntan (PPAk) di Indonesia dapat

terealisasi setelah sekian lama ditunggu oleh berbagai kalangan khususnya

para penyelenggara pendidikan akuntansi yang lulusannya tidak secara

otomatis mendapatkan gelar dengan sebutan akuntan.

Dimulainya pelaksanaan program PPAk, maka gelar akuntan

bukan lagi dimonopoli Perguruan Tinggi Negri (PTN) tertentu yang diberi

hak istimewa oleh Depdiknas, tetapi sudah menjadi hak bersama bagi

semua perguruan tinggi, baik negeri maupun swasta. Dengan demikian

dapat diharapkan para akuntan di masa akan datang, khususnya dalam era

globalisasi ekonomi abad 21, akan menjadi akuntan yang profesional dan

siap menghadapi persaingan di tingkat global.

Pendidikan Profesi akuntansi (PPAk) penting bagi mahasiswa

jurusan akuntansi sebab PPAk dapat memberikan kontribusi untuk

menjadi seorang akuntan yang profesional. Mengingat pentingnya PPAk

bagi mahasiswa akuntansi maka diperlukan motivasi dari dalam diri

mahasiswa terhadap minat untuk mengikuti PPAk, yang diharapkan dapat

mencapai tujuan yang diinginkan mahasiswa tersebut. (Beny dan Yuskar,

2006:3)

Minat mahasiswa akuntansi untuk menempuh pendidikan profesi

akuntansi (PPAk) dapat dipengaruhi oleh beberapa hal diantaranya adalah

lingkungan mempunyai pengaruh yang signifikan terhadap minat

mahasiswa untuk mengikuti PPAk. hal ini dapat disebabkan karena adanya

dorongan dalam diri mahasiswa tersebut untuk memiliki dan

meningkatkan kualitas diri dan kemampuannya dalam bidang yang

ditekuninya, khususnya di bidang profesi akuntansi, serta memiliki

tanggungjawab yang lebih luas, dan didasarkan kepada prinsip-prinsip

moral yang ideal, seperti sifat jujur, objektif, terbuka dan netral, sehingga

mereka dapat melaksanakan tugas profesinya dengan baik dan berkualitas

juga siap pakai di dunia kerja.

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan

Pendidikan Profesi Akuntansi adalah pendidikan tambahan pada

pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program

studi akuntansi. Pendidikan profesi akuntansi bertujuan menghasilkan

lulusan yang menguasai keahlian bidang profesi akuntansi dan

memberikan kompensasi keprofesian akuntansi. Lulusan Pendidikan

Profesi Akuntansi berhak menyandang sebutan gelar profesi akuntan yang

selanjutnya disingkat Ak.

Penelitian ini dimotivasi oleh penelitian Widyastuti, dkk, (2004)

yang meneliti pengaruh motivasi (yaitu motivasi kualitas, motivasi karir

dan motivasi ekonomi) terhadap minat mahasiswa untuk mengikuti PPAk

di enam universitas di Yogyakarta (UPN,STIE YKPN,UII,UAJY,Sanata

Dharma dan UGM). Hasil penelitian menunjukkan bahwa motivasi karir

mengikuti PPAk, dan adanya perbedaan minat untuk mengikuti PPAk

antara mahasiswa tingkat awal dan mahasiswa tingkat akhir.

Penelitian ini peneliti ingin melakukan pengujian kembali tentang

pengaruh motivasi terhadap minat mahasiswa UPN Jurusan akuntansi

untuk mengikuti pendidikan profesi akuntansi (PPAk) dengan

menambahkan satu Variabel (Variabel Motivasi Lingkungan) pada

variabel yang sudah ada pada penelitian sebelumnya. Variabel yang diteliti

adalah motivasi karir,motivasi ekonomi,motivasi kualitas,dan motivasi

lingkungan dengan objek penelitian mahasiswa akuntansi angkatan tahun

2007 di UPN “Veteran” Jawa Timur.

Dengan mengetahui pengaruh motivasi terhadap minat mahasiswa

akuntansi untuk mengikuti pendidikan profesi akuntansi (PPAk),maka

kalangan akademik diharapkan dapat memberikan nilai tambah dalam

upaya untuk meningkatkan kualitas pengajaran dalam rangka menambah

mutu lulusan sebagai pekerja intelektual yang siap pakai sesuai dengan

kebutuhan pasar,oleh karena itu,pada kesempatan ini peneliti ingin

meneliti dengan judul “Pengaruh motivasi terhadap minat mahasiswa

UPN “Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk)”. Untuk itu dipandang perlu untuk meneliti guna

mencari faktor-faktor motivasi yang paling dominan dalam mempengaruhi

minat mahasiswa progdi akuntansi di UPN “Veteran” Jawa Timur yang

bekerja lebih professional dan mempunyai sense of entrepreneurship yang

lebih responsive dengan perubahan kondisi bisnis agar tetap survive.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan.maka

perumusan masalah yang diajukan adalah sebagai berikut :

“Apakah motivasi karier,motivasi ekonomi,motivasi kualitas,dan motivasi

lingkungan berpengaruh terhadap minat mahasiswa UPN Jurusan

Akuntansi untuk mengikuti pendidikan profesi akuntansi.”

1.3.Tujuan Penelitian

Berdasarkan permasalahan diatas maka penelitian ini bertujuan

untuk:

“Menguji dan menganalisis serta membuktikan secara empiris apakah

motivasi karier,motivasi ekonomi,motivasi kualitas,dan motivasi

lingkungan berpengaruh terhadap minat mahasiswa UPN Jurusan

Akuntansi angkatan tahun 2007 untuk mengikuti pendidikan profesi

akuntansi (PPAk)”.

1.4.Manfaat Penelitian

Peneliti berharap penelitian ini dapat bermanfaat bagi berbagai

1. Bagi Universitas

Hasil penelitian ini dapat digunakan untuk menambah perbendaharaan

kepustakaan Universitas Pembangunan Nasional”Veteran” Jawa Timur,

khususnya Fakultas Ekonomi sehingga dapat digunakan sebagai referensi

bagi penelitian yang lain.

2. Bagi Peneliti

Sebagai sarana menerapkan ilmu pengetahuan dan teori-teori yang telah

diperoleh di bangku kuliah dan diharapkan dapat menambah wawasan dan

pengetahuan peneliti akan ilmu akuntansi.

3. Bagi Pembaca

Diharapkan dapat bermanfaat bagi peneliti yang lain yang akan

mengadakan penelitian yang lebih lanjut,yang berkaitan dengan masalah

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Adapun hasil-hasil penelitian terdahulu yang memiliki hubungan dengan

penelitian sekarang adalah sebagai berikut :

1. Ellya Benny dan Yuskar (2006)

a. Judul

“Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk)”.

b. Permasalahan

1. Apakah pengaruh motivasi terhadap minat mahasiswa akuntansi

untuk mengikuti pendidikan profesi akuntansi?

2. Untuk menguji kemungkinan terjadinya perbedaan minat antara

mahasiswa yang belum mendapatkan atau mengikuti mata kuliah

auditing dengan mahasiswa yang sudah memperoleh matakuliah

auditing?

c. Hipotesis

1. Diduga motivasi karier, motivasi ekonomi,motivasi kualitas secara

parsial dan simultan berpengaruh terhadap minat mahasiswa

2. Diduga ada perbedaan signifikan antara mahasiswa yang belum

mengambil mata kuliah auditing dan mahasiswa yang telah

mengambil mata kuliah auditing terhadap minat untuk mengikuti

PPAk.

d. Kesimpulan

1. Bahwa motivasi karir mempunyai pengaruh signifikan terhadap

minat mahasiswa untuk mengikuti PPAk, motivasi ekonomi tidak

berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti

PPAk, motivasi kuallitas mempunyai pengaruh yang signifikan

terhadap minat mahasiswa untuk mengikuti PPAk.

2. Bahwa ada perbedaan signifikan antara mahasiswa yang belum

mengambil mata kuliah auditing dan mahasiswa yang telah

mengambil mata kuliah auditing terhadap minat untuk mengikuti

PPAk.

2. Suranta dan Syafiqurrahman (2006)

a. Judul

“Pengaruh Motivasi terhadap Minat untuk mengikuti Pendidikan

Profesi Akuntansi (PPAk)”.

b. Permasalahan

Apakah motivasi karir,motivasi ekonomi, motivasi kualitas

mempengaruhi minat mahasiswa akuntansi untuk mengikuti

c. Hipotesis

Diduga motivasi karir,motivasi ekonomi,motivasi kualitas secara

parsial dan simultan berpengaruh terhadap minat mahasiswa akuntansi

untuk mengikuti Pendidikan Profesi Akuntansi.

d. Kesimpulan

Bahwa motivasi karir,motivasi ekonomi dan motivasi kualitas secara

sinergis berpengaruh terdapat minat mahasiswa akuntansi untuk

mengikuti Pendidikan Profesi Akuntansi, baik secara parsial maupun

simultan

3. Andri Alrazid Widagdo (2008)

a. Judul

“Pengaruh Motivasi terhadap Minat mahasiswa UPN Jurusan

Akuntansi untuk mengikuti Pendidikan Profesi Akuntansi (PPAk)”.

b. Permasalahan

“Apakah motivasi karir,motivasi ekonomi, motivasi kualitas

mempengaruhi minat mahasiswa akuntansi untuk mengikuti

pendidikan profesi akuntansi.

c. Hipotesis

“Diduga motivasi karir,motivasi ekonomi,motivasi kualitas

mempengaruhi minat mahasiswa akuntansi untuk mengikuti

d. Kesimpulan

Berdasarkan penelitian yang telah dilakukan,dapat disimpulkan

hipotesis yang menyatakan terdapat pengaruh antara motivasi

karir,motivasi ekonomi dan motivasi kualitas terdapat minat

mahasiswa akuntansi untuk mengikuti PPAk.

2.2.LANDASAN TEORI

2.2.1.Proses Belajar(Learning)

2.2.1.1.Pengertian Proses Belajar

Menurut Robbins (2001:99) menyatakan bahwa belajar adalah

setiap perubahan yang relative permanen dari perilaku-perilaku yang

terjadi sebagai hasil pengalaman,dalam definisi tersebut mempunyai

komponen yang layak mendapat penjelasan. Pertama,belajar melibatkan

perubahan,dari titik pandang organisasi perubahan ini dapat baik atau

buruk. Kedua,Perubahanitu harus relative permanen.

Perubahan sementara mungkin hanya Bersifat refleksi dan gagal dalam

mewakili pembelajaran apapun. Ketiga, Definisi mengenai perilaku.

Belajar berlangsung dimana ada suatu tindakan.

Menurut Gibson, Invanche, Donelly (1996:127),

Pembelajaran dapat didefinisikan sebagai proses dimana terjadi perubahan

perilaku sebagai hasil dari praktek.

Beberapa definisi diatas dapat disimpulkan bahwa belajar adalah

baik yang diperoleh dari pendidikan formal maupun pendidikan non

formal.

2.2.1.2.Teori Proses Belajar

Menurut Robbins (2001:55),terdapat tiga teori untuk menjelaskan

proses belajar dengan pola-pola perilaku sebagai berikut :

1. Pengkondisian Klasik

Merupakan tipe pengkoordinasian dimana seseorang individu

Menanggapi beberapa rangsangan yang tidak akan selalu

Menghasilkan Respon semacam itu. Pengkoordinasian ini bersifat

pasif karena apabila Akan terjadi sesuatu maka kita bereaksi.

2. Pengkondisian Operan

Merupakan tipe pengkoondisian dimana seseorang berperilaku

untuk Mendapatkan sesuatu yang mereka inginkan atau menghindari

sesuatu yang tidak mereka inginkan.

3. Pembelajaran Sosial

Merupakan tipe pengkondisian dimana seseorang dapat belajar

lewat Pengamatan dan pengalaman langsung.

2.2.1.3.Faktor-Faktor yang mempengaruhi Belajar

Faktor-faktor yang mempengaruhi belajar dalam banyak hal sering

Kali berkaitan dan mempengaruhi satu sama lain. Seorang mahasiswa

Ekstrinsik biasanya cenderung mengambil pendekatan belajar yang

Sederhana dan tidak mendalam. Sebaliknya seorang yang

berinteligensi Tinggi akan mendapat dorongan positif mungkin akan

memilih Pendekatan belajar yang lebih mementingkan kualitas hasil

Pembelajaran Jadi karena pengaruh faktor-faktor tersebut maka

muncul mahasiswa yang berprestasi tinggi (high-achievers) dan

mahasiswa yang gagal (underachievers).

Secara global faktor-faktor yang mempengaruhi belajar mahasiswa

Dapat kita bedakan menjadi tiga macam (Syah,2006:132) yaitu:

1. Faktor Internal (Faktor dari dalam mahasiswa)

Yakni keadaan/kondisi jasmani dan rohani mahasiswa

2. Faktor Eksternal (Faktor dari luar mahasiswa)

Yakni kondisi lingkungan disekitar mahasiswa

3. Faktor Pendekatan Belajar (Approach To Learning)

Yakni jenis upaya belajar mahasiswa yang meliputi strategi dan

metode yang digunakan mahasiswa untuk melakukan kegiatan

pembelajaran materi-materi pelajaran.

2.2.1.4.Kebiasaan Belajar

Definisi kebiasaan menurut Burghard dalam Syah (2006:118)

Adalah suatu proses penyusutan kecenderungan respon dengan

menggunakan stimulasi berulang-ulang, sedangkan (Djaali,2000:161)

individu dalam mempelajari mata pelajaran. Kebiasaan belajar merupakan

pola khas yang dimiliki individu dalam menghadapi tugas belajar.

Conell (1990) dalam Farida (2002:82) berpendapat tentang belajar,

belajar merupakan pemodifikasian tingkah laku melalui pengalaman dan

latihan atau pengubahan tindak-tanduk seseorang tidak hanya melakukan

tindakan luar yang nampak oleh mata,tetapi juga melakukan

tindakan-tindakan dalam seperti berfikir dan berimajinasi. Berdasarkan definisi

diatas dapat disimpulkan bahwa kebiasaan belajar adalah suatu proses

pemodifikasian tindak-tanduk seseorang dengan menggunakan stimulasi

berulang-ulang.

Setiap perubahan yang relative menetap dalam tingkah laku yang

terjadi sebagai suatu hasil dari latihan atau pengalaman disebut oleh

Morgan (1978) dalam Farida (2002:82) sebagai kebiasaan belajar

merupakan salah satu tujuan sosial pendidikan agar para peserta didik

mampu berpartisipasi dalam kehidupan masyarakat baik dalam bidang

ilmu politik,sosial,keagamaan,rekreasi maupun komunikasi dengan orang

lain dan memahami ekspresi orang lain.

2.2.2.Pendidikan

2.2.2.1.Definisi Pendidikan

Pendidikan pada dasarnya merupakan interaksi antara pendidik

dengan peserta didik,untuk mencapai tujuan pendidikan,yang berlangsung

saling pengaruh antara pendidik dengan peserta didik,dalam saling

mempengaruhi ini peranan pendidik lebih besar,karena kedudukannya

sebagai orang yang lebih dewasa,lebih berpengalaman,lebih banyak

menguasai nilai-nilai, pengetahuan dan keterampilan. Peranan peserta

didik lebih banyak sebagai penerima pengaruh,sebagai pengikut,oleh

karena itu disebutnya peserta didik atau terdidik bukan pendidik.

Pendidikan terkait dengan nilai-nilai,mendidik berarti memberikan,

menanamkan, menumbuhkan nilai-nilai pada peserta pendidik. Kata

memberikan dan menanamkan nilai, lebih menempatkan peserta didik

dalam posisi pasif, menerima, mendapatkan nilai-nilai. Kata

menumbuhkan nilai memberikan peranan yang lebih aktif kepada peserta

didik.

Selanjutnya menurut Dictionary of psychology (1972) dalam Syah

(2006:11) pendidikan adalah tahapan kegiatan yang bersifat kelembagaan

seperti sekolah dan madrasah yang dipergunakan untuk menyempurnakan

perkembangan individu dalam menguasai pengetahuan,kebiasaan,sikap

dan sebagainya.

Pendidikan berfungsi membantu peserta didik dalam

pengembangan dirinya, yaitu pengembangan semua potensi,kecakapan,

serta karakteristik pribadinya kearah yang positif,baik bagi dirinya sendiri

maupun lingkungannya. Pendidikan bukan sekedar memberikan

2.2.3.Akuntansi

2.2.3.1.Definisi Akuntansi

Akuntansi dapat didefinisikan sebagai sistem informasi yang

menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai

aktivitas ekonomi dan kondisi perusahaan. (Niswonger,et.Al 1999:6).

Sedangkan menurut America Accounting Assosiation mendefinisikan

akuntansi sebagai proses mengidentifikasi,mengukur dan melaporkan

informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan

yang jelas dan tegas bagi yang menggunakan informasi tersebut.

(Soemarsono,2002:5)

2.2.3.2.Bidang-bidang Akuntansi

Perkembangan dalam bidang akuntansi yang dipengaruhi oleh

ekonomi, perdagangan bebas, komunikasi dan teknologi ini menjadi dasar

dalam pengembangan kurikulum pendidikan akuntansi.Berikut ini adalah

materi yang dipelajari dalam bidang akuntansi.

1. Akuntansi Keuangan

Materi yang mencakup didalam adalah menyangkut masalah

pencatatan transaksi dalam suatu perusahaan atau suatu unit ekonomi

lain serta menyangkut masalah penyusunan berbagai laporan periodik

dari pencatatan tersebut. Laporan laporan tersebut bersifat umum atau

khusus dan dapat memberikan informasi yang berguna kepada

umum serta para pemakai informasi keuangan yang lain (Niswonger

dan Warren,1999:15).

2. Pemeriksaan Akuntansi

Adalah bidang akuntansi yang membahas suatu pemeriksaan atas

catatan-catatan akuntansi secara independent,dalam melaksanakan

suatu pemeriksaan,seorang akuntan perusahaan tersebut dan

memberikan catatan yang mendukung laporan keuangan sebuah

perusahaan dan pendapat mengenai kekayaan dan keadaan laporan

keuangan perusahaan tersabut. Unsur penting dari kelayakan dan

keandalan laporan keuangan tersebut menyangkut ketaatan pada

prinsip-prinsip akuntansi yang diterima umum. (Niswonger dan

Warren, 1999:16)

3. Akuntansi Biaya

Bidang akuntansi ini menekankan pada masalah penetapan dan

pengendalian biaya. Lingkupnya ini mengenai biaya selama proses

produksi dan harga pokok dari barang yang selesai di produksi. Hasil

akhirnya biasanya adalah laporan-laporan operasional dan manajerial

yang disusun berdasarkan data dasar berupa biaya yang menunjukkan

tingkat proses produksi dalam periode tertentu. (Suwardjono, 1996:27)

4. Akuntansi Manajemen

Bidang akuntansi ini menekankan pada masalah pemanfaatan data

biaya untuk menentukan biaya barang yang terjual (Cost of good

menekankan pada pemanfaatan data akuntansi untuk pengambilan

keputusan dan pengendalian operasi perusahaan secara keseluruhan

yang meliputi fungsi produksi,pemasaran,personalia,dan pendanaan

atau pembelanjaan perusahaan (Suwardjono, 1996:27).

5. Sistem Akuntansi

Bidang ini mempelajari berbagai rancang bangun prosedur-prosedur

untuk pengumpulan,penciptaan dan pelaporan data akuntansi yang

paling sesuai dengan kebutuhan perusahaan tertentu. Pengertian sistem

akuntansi kemudian cenderung menjadi lebih sempit yaitu menjadi

electronic data processing yang menjadi bagian system yang lebih

besar yaitu system informasi akuntansi.

6. Akuntansi Pemerintahan

Bidang ini membahas perekayasaan akuntansi untuk unit organisasi

non profit seperti pemerintah,rumah sakit,sekolah,yayasan dan

sebagainya. Akuntansi pemerintahan khususnya mempelajari

perekayasaan akuntansi organisasi pemerintahan (Suwardjono,

1996:28).

7. Akuntansi Pajak

Bidang ini membahas berbagai transaksi penting perusahaan dan

berbagai peraturan pajak yang bersangkutan serta pengaruh peraturan

tersebut terhadap laporan keuangan khususnya penentuan besarnya

2.2.4.Motivasi

2.2.4.1.Definisi Motivasi

Motivasi adalah dorongan yang timbul pada diri seseorang, sadar

atau tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu,

atau Motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau

kelompok orang tertentu tergerak melakukan sesuatu karena ingin

mencapai tujuan yang dikehendakinya atau mendapat kepuasan dengan

perbuatannya (Kamus Besar Bahasa Indonesia,1998).

Susilo, 1987 (dalam Simarmata, 2002) mengatakan bahwa

motivasi adalah faktor-faktor yang mendorong orang untuk bertindak

dengan cara tertentu. Selanjutnya Widyastuti,dkk (2004) menyatakan

bahwa motivasi seringkali diartikan sebagai dorongan. Dorongan atau

tenaga tersebut merupakan gerak jiwa dan jasmani untuk berbuat, sehingga

motivasi merupakan suatu tenaga yang menggerakkan manusia untuk

bertingkah laku di dalam perbuatannya yang mempunyai tujuan tertentu.

Dari definisi di atas dapat dilihat bahwa:

1. Motivasi dimulai dari adanya perubahan energi atau tenaga dalam diri

pribadi seseorang.

2. Motivasi ditandai dengan timbulnya perasaan yang mengarah tingkah

laku seseorang.

Seterusnya dinyatakan bahwa motivasi mempunyai dua bentuk yaitu

motivasi positif dan motivasi negatif. Swasta dan Sukatjo, 1991 (dalam

Doli, 2004) mengemukakan bahwa:

1. Motivasi positif, merupakan proses untuk mempengaruhi orang lain

dengan cara memberikan penambahan tingkat kepuasan tertentu,

misalnya dengan memberikan promosi, memberikan insentif atau

tambahan penghasilan.

2. Motivasi negatif, merupakan proses untuk mempengaruhi orang lain

dengan cara menakut-nakuti atau mendorong seseorang untuk

melakukan sesuatu secara paksa.

2.2.5.Minat

2.2.5.1.Definisi Minat

Menurut Widyastuti, dkk (2004) Minat adalah keinginan yang

didorong oleh suatu keinginan setelah melihat, mengamati dan

membandingkan serta mempertimbangkan dengan kebutuhan yang

diinginkannya.

Minat adalah kecenderungan hati yang tinggi terhadap sesuatu.

Selanjutnya Kamus Umum Bahasa Indonesia mendefinisikan minat

sebagai keinginan untuk memperhatikan atau melakukan sesuatu.

Dengan demikian, dapat disimpulkan bahwa ada beberapa hal

a. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyai dampak pada suatu perilaku.

b. Minat menunjukkan seberapa keras seseorang berani mencoba

melakukan sesuatu.

c. Minat menunjukkan seberapa banyak upaya yang direncanakan

seseorang untuk melakukan sesuatu.

2.2.5.2.Pengaruh Motivasi Terhadap Minat

Pengaruh motivasi terhadap minat mahasiswa untuk mengikuti

pendidikan profesi akuntansi didasari oleh motivasi yang dikemukakan

oleh David McClelland (1961) yang mengemukakan bahwa seorang

memiliki energi potensial yang dapat dimanfaatkan tergantung pada

dorongan motivasi,situasi dan peluang yang ada.

Minat belajar mahasiswa dalam pendidikan profesi akuntansi dipengaruhi

banyak hal salah seperti mata kuliah Pengantar akuntansi sebagai dasar

dalam pelajaran akuntansi sangat menentukan untuk ke tingkat selanjutnya

dan mata kuliah seminar audit yang memberikan pentingnya pendidikan

profesi untuk karier ke depan.

a.Pengaruh Motivasi Karir terhadap Minat

Motivasi karir berpengaruh kepada Mahasiswa untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk) untuk

kelangsungan karir mahasiswa tersebut. Profesi akuntan publik

mahasiswa akuntansi. Ini dibuktikan oleh penelitian Wijayanti, 2000

(dalam Ariani, 2004) yang menyatakan bahwa mahasiswa akuntansi

yang memilih karir sebagai akuntan publik mengharapkan gaji awal

yang tinggi, memperoleh kesempatan berkembang yang lebih baik

dibandingkan dengan karir yang lain.

b.Pengaruh Motivasi Ekonomi terhadap Minat

Motivasi Ekonomi berpengaruh kepada mahasiswa untuk

memenuhi kebutuhan ekonominya yang akan lebih mudah dicapai

apabila pendidikan yang diperoleh semakin bertambah dengan

demikian semakin banyak peluang yang terbuka untuk mahasiswa

tersebut dan segala kebutuhan ekonominya dapat tercapai.

c.Pengaruh Motivasi Kualitas terhadap Minat

Motivasi kualitas berpengaruh terhadap minat mahasiswa

mengikuti Pendidikan Profesi Akuntansi (PPAk) karena,dengan

mengikuti Pendidikan Profesi Akuntansi (PPAk) maka kualitas

mahasiswa tersebut akan semakin meningkat dan nilainya akan

lebih dari mahasiswa lainnya yang tidak menempuh Pendidikan

Profesi Akuntansi (PPAk).

d.Pengaruh Motivasi Lingkungan terhadap Minat

Motivasi Lingkungan berpengaruh terhadap minat

mahasiswa untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).

Kerena,Lingkungan yang memberikan dukungan pengertian dan

dorongan bagi mahasiswa untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk).

2.3.Kerangka Berpikir

Berdasarkan teori serta penelitian terdahulu yang telah

[image:33.612.136.507.232.516.2]dikemukakan diatas,maka dapat disusun sebagai berikut:

Gambar 2.3. Regresi Linier Berganda

Regresi Linear Berganda

2.4.Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas maka

hipotesis dari penelitian ini adalah:

Bahwa variabel motivasi karir, motivasi ekonomi, motivasi kualitas, dan

motivasi lingkungan berpengaruh terhadap minat mahasiswa untuk

mengikuti pendidikan profesi akuntansi. Motivasi Ekonomi (X2)

Motivasi Kualitas (X3)

Motivasi lingkungan (X4) Motivasi Karir (X1)

Minat Mengikuti Pendidikan Profesi

Akuntansi / PPAk

BAB III

METODE PENELITIAN

3.1.Definisi Operasional Variabel dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari 4(Empat) Variabel

bebas dan 1 (satu) variabel terikat.

Variabel bebas yang digunakan dalam penelitian ini terdiri atas:

1. Variabel Motivasi Karir (X1)

Dorongan yang timbul dari dalam diri seseorang untuk meningkatkan

kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari

sebelumnya.

2. Variabel Motivasi Ekonomi (X2)

Suatu dorongan yang timbul dari dalam diri seseorang untuk

meningkatkan kemampuan pribadinya dalam rangka mencapai

panghargaan finansial yang diinginkannya.

3. Variabel Motivasi Kualitas (X3)

Dorongan yang timbul dari dalam diri seseorang untuk memiliki dan

meningkatkan kualitas atau kemampuannya dalam melaksanakan tugas

dengan baik dan benar.

4. Variabel Motivasi Lingkungan (X4)

Dorongan yang timbul dari dalam diri seseorang yang dipengaruhi oleh

orang-orang terdekat sekitar yang lebih mengetahui dan berpengalaman

5. Variabel Minat Mahasiswa Untuk mengikuti PPAk (Y)

Keinginan yang didorong oleh suatu keinginan setelah melihat,

mengamati dan membandingkan serta mempertimbangkan dengan

kebutuhan yang diinginkannya.

Teknik pengukuran variabel menggunakan skala pengukuran

Semantic Differential. Skala ini tersusun dalam satu kontinum dengan

jawaban sangat positif disebelah kanan dan negatifnya terletak disebelah

kiri atau bahkan sebaliknya. Skala yang digunakan dalam penelitian ini

adalah skala interval.

Variabel ini diukur dengan menggunakan instrument yang

dikembangkan oleh Benny dan Yuskar dan dimodifikasi oleh peneliti

dengan pertanyaan sebanyak 6 pertanyaan.

Sangat tidak setuju sangat setuju

1 2 3 4 5 6 7

3.2.Teknik Penentuan Sampel

3.2.1.Populasi

Populasi adalah sekelompok orang,kejadian,atau segala sesuatu

yang mempunyai karakteristik tertentu (Indriantoro dan Supomo,

1999:115). Populasi dari penelitian ini adalah mahasiswa jurusan

akuntansi angkatan tahun 2007 dengan mahasiswa aktif sebanyak 154

3.2.2.Sampel

Sampel menurut Indriantoro dan Supomo (2001:115) adalah

Sebagian anggota dari populasi yang dipilih dengan menggunakan proses

tertentu sehingga diharapkan dapat mewakili populasi. Teknik penarikan

sampel yang digunakan dalam penelitian ini menggunakan simple random

sampling yaitu teknik pengambilan sampel anggota populasi dilakukan

secara acak tanpa memperhatikan strata yang ada dalam populasi itu

(Sugiono: 2003: 57). Ukuran sampel yang dibutuhkan dalam

penelitian ini diperoleh dengan rumus :

N (Umar,1997 : 74)

Dimana :

n = Ukuran sampel

N = Ukuran Populasi (154 mahasiswa angkatan tahun2007)

E = persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang dapat diinginkan ,yaitu 10%.

Maka,sampel dari penelitian ini adalah :

, = 60,629 61

3.3.Teknik Pengumpulan Data

3.3.1.Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer yaitu

data yang dikumpulkan atau diperoleh secara langsung dengan

(bagian Tata Usaha Universitas Pembangunan Nasional “Veteran” Jawa

Timur).

3.3.2.Pengumpulan Data

Pengumpulan data adalah suatu proses pengadaan data primer

untuk Keperluan penelitian. Pengumpulan data merupakan langkah yang

amat penting dalam metode ilmiah karena pada umumnya data yang

dikumpulkan Harus valid untuk digunakan dalam penelitian ini digunakan

beberapa metode dalam membantu pengumpulan data yang lengkap

sehingga dapat Mendukung landasan teori, memudahkan analisa dalam

rangka pemecahan masalah. Adapun teknik yang digunakan adalah :

a. Wawancara

Proses memperoleh keterangan untuk tujuan penelitian dengan cara

Tanya jawab langsung kepada responden.

b. Kuesioner

Teknik pengumpulan data dengan memberikan daftar pertanyaan

kepada responden untuk diisi dengan batas yang ditetapkan oleh

peneliti,dalam penelitian ini yang mengisi kuesioner adalah para

3.4.Teknik Analisis Data

3.4.1.Uji Kualitas Data

Ada dua konsep untuk mengukur kualitas data, yaitu : validitas dan

reliabilitas. Artinya suatu konsep penelitian akan menghasilkan

kesimpulan yang bias jika datanya kurang reliable dan kurang valid.

1.Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat

pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid

atau tidaknya alat ukur tersebut dapat diuji dengan

mengkorelasikan antara skor yang diperoleh pada masing-masing

butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan,apabila korelasi antara skor

total dengan skor masing-masing pertanyaan signifikan

(ditunjukkan dengan tariff signifikan < 0,05), maka dapat

dikatakan bahwa alat pengukur tersebut mempunyai validitas

(Sumarsono,2002:31).

2.Uji Reliabilitas

Uji reliabilitas adalah pengujian yang dimaksudkan untuk

menunjukkan sifat suatu alat ukur dalam pengertian apakah alat

ukur yang digunakan cukup akurat,stabil atau konsisten dalam

mengukur apa yang ingin diukur. Pengukuran reliabilitas

reliable bila memiliki nilai cronbach Alpha yang lebih besar dari

0,60 (Ghozali,2001:133).

3.Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah suatu

data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah

data tersebut mengikuti sebaran normal dapat dilakukan dengan

metode Kolgomorov Smirnov. Pedoman suatu data berdistribusi

normal adalah :

1. Bila Nilai Signifikasi (nilai probabilitasnya) lebih kecil dari 5%,

maka distribusi adalah tidak normal.

2. Bila nilai signifikasi (nilai probabilitasnya) lebih besar dari 5%,

maka distribusi adalah normal. (Sumarsono,2004: 40-43).

3.4.2.Uji Asumsi Klasik

Model Regresi yang diperoleh dari metode kuadrat terkecil biasa

(Ordinary Least Square atau OLS) merupakan model regresi yang

menghasilkan estimator atau BLUE (Algifari, 2000:83). Kondisi ini

akan terjadi jika dipenuhi beberapa asumsi,yang disebut dengan asumsi

klasik,sebagai berikut:

1. Multikolinearitas

Uji asumsi multikolinearitas digunakan untuk menunjukkan adanya

regresi. Salah satu cara yang digunakan untuk mengetahui ada

tidaknya multikolinearitas yaitu dengan melihat besarnya nilai

Variance Inflation Factor(VIF). VIF ini dapat dihiting dengan rumus :

Tolerance mengukur variabilitas variabel bebas yang

terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya.

Dengan nilai VIF dibawah 10, maka tidak terjadi multikolineritas

(Ghozali, 2001:57)

2.Heteroskedasitas

Uji heterokedasitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dan residual suatu pengamatan ke

pengamatan lain. Jika varian dari residual suatu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas (Santoso,

2002:208). Hal ini bias diidentifikasi dengan menghitung korelasi

Rank Spearman antara residual dengan seluruh variabel bebas dimana

nilai probabilitas yang diperoleh harus lebih besar dari 0,05.

3.Autokorelasi

Autokorelasi adalah hubungan yang terjadi diantara anggota-anggota

sample dari serangkaian pengamatan yang tersusun dalam rangkaian

waktu (time series data) atau data yang diambil pada waktu tertentu

(data cross sectional)” (Gujarati, 1999: 216) .

Suatu jenis pengujian yang umum digunakan untuk mengetahui adanya

pengujian ini sebagai statistic dw (Durbin-Watson) yang dihitung

berdasarkan jumlah selisih kuadrat nilai-nilai taksiran faktor-faktor

gangguan yang berurut (Sumodiningrat,1994:231). Pedoman model

regresi untuk mendeteksi autokorelasi menurut besaran DW

(Durbin – Watson) :

a. Angka D-W dibawah -2 berarti ada autokorelasi positif

b. Angka D-W dibawah -2 sampai +2 berarti tidak ada autokorelasi.

c. Angka D-W dibawah +2 berarti ada autokorelasi negatif.

3.4.3. Teknik Analisa dan Uji Hipotesis

3.4.3.1. Teknik Analisa

Untuk mengetahui pengaruh variabel variabel bebas yang diuji

terhadap variabel terikat maka diadakan analisa uji statistik

regresi linear berganda dengan persamaan :

Y= bo + b1.X1+b2.X2+b3.X3+b4.X4+ei

Y : Minat

X1 : Motivasi karir

X2 : Motivasi ekonomi

X3 : Motivasi kualitas

X4 : Motivasi Lingkungan

bo : Konstanta

b : Koefisien regresi untuk variabel X

3.4.3.2. Uji Hipotesis

Untuk menguji hipotesis dilakukan dengan uji F dan uji t

sebagai berikut:

3.4.3.2.1. Uji Kesesuaian Model (Uji F)

Untuk menguji sesuai atau tidaknya model regresi yang

dihasilkan dan untuk menguji pengaruh motivasi karir, motivasi

ekonomi dan motivasi kualitas terhadap minat mahasiswa untuk

mengikuti pendidikan profesi akuntansi, digunakan uji F. Dalam

penelitian digunakan tingkat signifikasi kurang dari 0,05.

R /

R n k

Keterangan :

Fhit : F hasil perhitungan

R2 : Koefisien regresi

K : Jumlah variabel

n : Jumlah Sampel

3.4.3.2.2. Uji t

Pengujian hipotesis penelitian pengaruh parsial variabel

(X1, X2, X3 dan X4) terhadap Y digunakan uji t student dengan

prosedur sebagai berikut :

1) HO : bj = 0 (tidak terdapat pengaruh diantara X1, X2, X3 atau

X4, terhadap Y)

Hi : bj ≠ 0 (terdapat pengaruh diantara X1, X2, X3 atau X4

terhadap Y)

2) Dalam penelitian ini digunakan tingkat signifikansi 0,05

dengan derajat bebas (n-k), dimana n : jumlah pengamatan,

dan k : jumlah variabel.

3) Dari uraian di atas, maka diberikan hipotesis statistic sebagai

berikut : - HO diterima jika – t tabel ≤ t hitung ≤ t tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Riwayat Jurusan Akuntansi

Jurusan akuntansi UPN “Veteran” yang berdiri pada tahun 1974

merupakan salah satu dari 21 (dua puluh satu) jurusan di Universitas

Pembangunan Nasional “Veteran” Jawa Timur. Alasan pendirian jurusan

akuntansi adalah:

a. Mandukung program pemerintah untuk mencerdaskan kahidupan

bangsa,

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa

Timut mendirikan Jurusan akuntansi,

c. Perkembangan industri,perdagangan,perbankan di Propinsi Jawa

Timur khususnya kota Surabaya sangat pesat,

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin

tinggi.

Pada awalnya jurusan memiliki status negri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan Surat

Keputusan bersama Mendikbud No. :Kep/0307/U/1994 dan Menhankam

Pada tahun 1998 jurusan memperoleh akreditasi pertama dengan

nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas

Nomor: 01177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh

akreditasi kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT

Dirjen Dikti Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003.

4.1.2. Rencana Pengembangan Jangka Panjang Jurusan Akuntansi

Penyusunan rencana pengembangan jurusan Akuntansi

mempertimbangkan dan berdasarkan visi, misi dan tujuan UPN “Veteran”

Jawa Timur.

Jurusan akuntansi memiliki visi sebagai pusat keunggulan (center

of excellence) dalam proses belajar mengajar bidang ilmu akuntansi, baik

bagi dunia akademik maupun praktis, dalam rangka menghasilkan lulusan

sebagai pioneer pembangunan yang professiona, inovatif, produktif,

bermoral Pancasila dan memiliki nilai kejuangan dalam menghadapi

dinamika Ilmu Pengetahuan, teknologi dan ekonomi global.

Misi jurusan akuntansi adalah mengembangkan kualitas sumber

daya manusia yang professional dalam bidang akuntansi sesuai dengan

tuntutan zaman melalui proses pembelajaran, penelitian dan pengabdian

masyarakat dengan mengedepankan semangat kejuangan, ketaqwaan

berkesinambungan dalam menghasilkan lulusan yang professional, kreatif,

inovatif dan produktif.

Tujuan pendidikan di jurusan akuntansi adalah untuk mendidik

mahasiswa menjadi tenaga-tenaga akuntansi yang professional baik secara

konseptual maupun praktikal, yang memacu intelegensi, berpikir secara

mendalam dan siap berprestasi dalam bidang ilmu akuntansi, guna

menunjang pembangunan nasional.

Sasaran pendidikan di Jurusan Akuntansi yaitu:

a. Secara Konseptual

Menguasai konsep teori dan perangkat untuk menganalisis

permasalahan di bidang akuntansi pada dunia usaha dan

pengembangan teknik-teknik akuntansi yang selaras dengan kemajuan

teknologi dan informasi dan merumuskan berbagai konsep dan

kebijakan beserta pemecahannya.

b. Secara Praktikal

Mengembangkan penerapan IPTEK secara efektif dan efisien dalam

bidang akuntansi serta seluruh sumber daya yang mendukung

pemecahan masalah pada organisasi pemerintah maupun swasta dalam

bidang akuntansi pada lingkup nasional maupun global.

c. Menghasilkan lulusan yang memiliki kemampuan akademis yang

professional dengan disiplin dan dedikasi yang tinggi di bidang teknik

d. Menghasilkan lulusan yang tangguh dan peka terhadap masalah yang

terjadi di masyarakat melalui pendidikan IPTEKS dan nilai budaya

bangsa.

Program pengembangan Jurusan akuntansi antara lain:

1. Meningkatkan kualitas sumber daya manusia staf akademk dan

administrasi melalui pendidikan lanjutan, pelatihan, seminar nasional,

kuliah tamu.

2. Meningkatkan kualitas proses belajar mengajar di kelas dan di

laboratorium melalui pelatihan AA Pekerti, penambahan kualitas dan

kuantitas buku ajar dan penambahan fasilitas/media pembelajaran.

3. Meningkatkan kualitas layanan administrasi dan akademik dengan

sistem komputerisasi LAN dan Internet.

4. Melakukan upaya-upaya untuk mendapatkan pendanaan alternative

dari lembaga swasta dan pemerintah.

5. Meningkatkan kegiatan kerjasama dalam pelaksanaan penelitian dan

pengabdian pada masyarakat.

4.2. Deskripsi Hasil Penelitian

Berdasarkan hasil penyebaran kuisioner dilakukan kepada 61

mahasiswa UPN “Veteran” Jurusan Akuntansi Angkatan tahun 2007,

berikut ini diperoleh informasi mengenai data demografi responden baik

Tabel 4.1. Demografi Responden berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Prosentase

Pria 22 orang 37%

Wanita 39 orang 63%

Jumlah 61 orang 100%

Sumber: Hasil Penyebaran Kuesioner

Berdasarkan informasi mengenai demografi responden untuk jenis

kelamin diketahui bahwa sebagian besar responden yang digunakan dalam

penelitian ini adalah mahasiswi akuntansi dengan prosentas 63% dari

keseluruhan responden yang digunakan.

Tabel 4.2. Demografi Responden berdasarkan Usia

Umur Jumlah Prosentase

20 tahun 1 orang 1 %

21 tahun 38 orang 62%

22 tahun 19 orang 31%

23 tahun 3 orang 4%

Jumlah 61 orang 100%

Sumber: Hasil Penyebaran Kuesioner

Berdasarkan usia, responden yang digunakan dalam penelitian ini

memiliki usia antara 20 hingga 23 tahun, yang paling banyak adalah

responden yang berusia 21 tahun yang mencapai 38 orang atau 62% dari

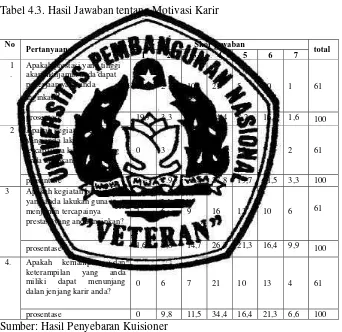

[image:48.612.166.508.254.517.2]4.2.1. Motivasi Karir (X1)

Berdasarkan hasil penyebaran kuisioner yang telah dilakukan

terhadap 61 orang responden mahasiswa UPN Jurusan Akuntansi angkatan

tahun 2007 tentang motivasi karir yang berkaitan dengan minat mahasiswa

untuk mengikuti pendidikan profesi akuntansi, diperoleh hasil jawaban

[image:49.612.167.509.251.583.2]sebagai berikut:

Tabel 4.3. Hasil Jawaban tentang Motivasi Karir

No

Pertanyaan Skor jawaban total

1 2 3 4 5 6 7 1

.

Apakah prestasi yang tinggi akan menjamin anda dapat pekerjaan yang anda inginkan?

12 2 10 21 5 10 1 61

prosentase 19,7 3,3 16,4 34,4 8,2 16,4 1,6 100 2 Apakah kegiatan belajar

yang anda lakukan guna tercapainya keinginan yang anda inginkan?

0 3 20 17 12 7 2 61

prosentase 0 4.9 32,8 27,8 19,7 11,5 3,3 100 3 Apakah kegiatan belajar

yang anda lakukan guna menjamin tercapainya prestasi yang anda inginkan?

1 6 9 16 13 10 6 61

prosentase 1,6 9,8 14,7 26,3 21,3 16,4 9,9 100 4. Apakah kemampuan dan

keterampilan yang anda miliki dapat menunjang dalan jenjang karir anda?

0 6 7 21 10 13 4 61

prosentase 0 9,8 11,5 34,4 16,4 21,3 6,6 100

Sumber: Hasil Penyebaran Kuisioner

Berdasarkan tabel 4.3 diatas dapat diketahui bahwa responden

memberikan jawaban yang lebih banyak pada nilai 4 hingga 6,

responden cenderung setuju dengan berbagai pernyataan yang diberikan

kepada mereka.

Responden berpendapat bahwa dengan prestasi yang tinggi akan

memberikan kesempatan kepada mereka untuk memperoleh pekerjaan

sesuai dengan yang mereka inginkan,untuk mencapai keinginan responden

berpendapat membutuhkan kegiatan belajar, dengan belajar menurut

mereka akan menjamin tercapainya prestasi yang mereka inginkan, hal

lain yang juga menunjang karir mereka adalah kemampuan dan

ketrampilan mereka dalam hal akuntansi.

4.2.2. Motivasi Ekonomi (X2)

Berdasarkan hasil penyebaran kuisioner yang telah dilakukan

terhadap 61 orang responden mahasiswa UPN Jurusan Akuntansi angkatan

tahun 2007 tentang motivasi Ekonomi yang berkaitan dengan minat

mahasiswa untuk mengikuti pendidikan profesi akuntansi, diperoleh hasil

[image:50.612.134.511.249.528.2]jawaban sebagai berikut:

Tabel 4.4. Hasil Jawaban tentang Motivasi Ekonomi

No

Pertanyaan Skor jawaban total

1 2 3 4 5 6 7 1

.

Apakah tanggung jawab yang diberikan memotivasi anda untuk mendapat penghargaan sesuai dengan harapan anda?

2 6 12 22 14 4 1 61

2 Apakah anda akan berupaya demi memenuhi kebutuhan

yang anda inginkan? 0 1 17 19 14 4 6 61

prosentase 0 1,6 27,8 31,2 22,9 6,6 9,9 100 3 Apakah kebutuhan pokok

menjadi dasar dan harapan yang harus dicapai?

0 7 12 21 12 6 3 61

prosentase 0 11,5 19,7 34,4 19,7 9,8 4,9 100 4. Apakah anda mengikuti

pelatihan professional guna terwujudnya cita-cita yang

telah anda rencanakan? 1 5 12 20 14 6 3 61

prosentase 1,6 8,2 19,7 32,8 22,9 9,9 4,9 100 5. Apakah karena kebutuhan

ekonomi anda dalam mengikuti pelatihan professional?

4 6 12 21 13 3 2 61

prosentase 6,6 9,8 19,7 34,4 21,3 4,9 3,3 100

Sumber: Hasil Penyebaran Kuisioner

Berdasarkan tabel 4.4 diatas dapat diketahui bahwa responden

memberikan jawaban yang lebih banyak pada nilai 3 hingga 5,

berdasarkan nilai skor jawaban yang diberikan tersebut diketahui bahwa

responden cenderung setuju dengan berbagai pernyataan yang diberikan

peneliti tentang motivasi ekonomi kepada mereka.

Berbagai hal tentang motivasi ekonomi yang menurut responden

sesuai dengan pendapat mereka antara lain adalah dengan tanggung jawab

yang mereka miliki akan memotivasi mereka untuk mendapatkan

penghargaan sesuai dengan harapan maupun kebutuhan mereka, responden

akan berupaya untuk memenuhi kebutuhan mereka, sebagian besar

responden mendasarkan kebutuhan pokok mereka sebagai dasar dalam

pencapaian yang harus mereka lakukan, untuk mencapai cita-cita mereka,

alas an mereka untuk mengikuti pelatihan professional adalah untuk

pemenuhan kebutuhan ekonomi.

4.2.3. Motivasi Kualitas (X3)

Berdasarkan hasil penyebaran kuisioner yang telah dilakukan

terhadap 61 orang responden mahasiswa UPN Jurusan Akuntansi angkatan

tahun 2007 tentang motivasi Kualitas yang berkaitan dengan minat

mahasiswa untuk mengikuti pendidikan profesi akuntansi, diperoleh hasil

[image:52.612.166.507.256.676.2]jawaban sebagai berikut:

Tabel 4.5. Hasil Jawaban tentang Motivasi Kualitas

No

Pertanyaan Skor jawaban total

1 2 3 4 5 6 7 1

.

Apakah semangat belajar akan kemampuan menentukan keberhasilan dalam belajar anda?

0 1 13 21 16 5 5 61

prosentase 0 1,6 21,3 34,4 26,3 8,2 8,2 100 2 Apakah pegangan anda

belajar akuntansi harus menggunakan buku wajib untuk meningkatkan pengetahuan?

1 1 19 21 12 7 0 61

prosentase 1,6 1,6 31,2 34,4 19,7 11,5 0 100 3 Apakah buku pegangan yang

anda punyai dapat menunjang prestasi anda?

1 4 9 22 15 8 2 61

prosentase 1,6 6,6 14,7 36,1 24,6 13,1 3,3 100

4. Apakah karena untuk meningkatkan kemampuan yang anda miliki dalam mengikuti pelatihan professional?

0 2 9 23 20 5 2 61

prosentase 0 3,3 14,7 37,7 32,8 8,2 3,3 100 5. Apakah prestaasi yang anda

inginkan dalam mengikuti pelatihan professional?

1 2 17 4 14 5 1 61

Berdasarkan tabel 4.5 diatas dapat diketahui bahwa responden

memberikan jawaban yang lebih banyak pada nilai 3 hingga 5,

berdasarkan nilai skor jawaban yang diberikan tersebut diketahui bahwa

responden cenderung setuju dengan berbagai pernyataan yang diberikan

peneliti tentang motivasi kualitas kepada mereka.

Jawaban yang diberikan oleh responden tentang motivasi kualitas

menunjukkan bahwa dengan semangat belajar yang tinggi akan

menentukan keberhasilan dalam belajar, responden berpendapat bahwa

buku wajib dijadikan pegangan bagi mereka dalam belajar akuntansi,

mereka berpendapat dengan pegangan yang mereka miliki dapat

menunjang dalam meningkatkan prestasi responden, selain itu responden

setuju bahwa mereka ingin meningkatkan kemampuan mereka dengan

jalan mengikuti pelatihan professional.

4.2.4. Motivasi Lingkungan (X4)

Berdasarkan hasil penyebaran kuisioner yang telah dilakukan

terhadap 61 orang responden mahasiswa UPN Jurusan Akuntansi angkatan

tahun 2007 tentang motivasi Lingkungan yang berkaitan dengan minat

mahasiswa untuk mengikuti pendidikan profesi akuntansi, diperoleh hasil

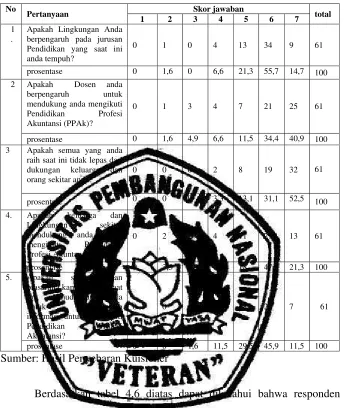

Tabel 4.6. Hasil Jawaban tentang Motivasi Lingkungan

No

Pertanyaan Skor jawaban total

1 2 3 4 5 6 7 1

.

Apakah Lingkungan Anda berpengaruh pada jurusan Pendidikan yang saat ini anda tempuh?

0 1 0 4 13 34 9 61

prosentase 0 1,6 0 6,6 21,3 55,7 14,7 100 2 Apakah Dosen anda

berpengaruh untuk mendukung anda mengikuti Pendidikan Profesi Akuntansi (PPAk)?

0 1 3 4 7 21 25 61

prosentase 0 1,6 4,9 6,6 11,5 34,4 40,9 100 3 Apakah semua yang anda

raih saat ini tidak lepas dari dukungan keluarga dan orang sekitar anda?

0 0 0 2 8 19 32 61

prosentase 0 0 0 3,3 13,1 31,1 52,5 100

4. Apakah keluarga dan Lingkungan sekitar mendukung anda untuk mengikuti Pendidikan Profesi Akuntansi?

0 2 2 4 11 29 13 61

prosentase 0 3,3 3,3 6,6 18 47,5 21,3 100

5. Apakah sarana dan prasarana kampus anda saat ini memudahkan anda untuk memperoleh informasi untuk mengikuti Pendidikan Profesi Akuntansi?

0 0 1 7 18 28 7 61

prosentase 0 0 1,6 11,5 29,5 45,9 11,5 100

Sumber: Hasil Penyebaran Kuisioner

Berdasarkan tabel 4.6 diatas dapat diketahui bahwa responden

memberikan jawaban yang lebih banyak pada nilai 4 hingga 7,

berdasarkan nilai skor jawaban yang diberikan tersebut diketahui bahwa

responden cenderung setuju dengan berbagai pernyataan yang diberikan

peneliti tentang motivasi lingkungan kepada mereka.

Jawaban yang diberikan oleh responden tentang motivasi

lingkungan sekitar seperti keluarga dan dosen di kampus memberikan

mereka dorongan dan informasi untuk mengikuti Pendidikan Profesional.

Mereka berpendapat dengan informasi dan dukungan dari lingkungan

sekitar yang mereka miliki dapat menunjang dalam meningkatkan

keinginan untuk mengikuti pendidikan professional.

4.2.5. Minat untuk mengikuti PPAk (Y)

Berdasarkan hasil penyebaran kuisioner yang telah dilakukan

terhadap 61 orang responden mahasiswa UPN Jurusan Akuntansi angkatan

tahun 2007 tentang minat untuk mengikuti PPAk yang berkaitan dengan

minat mahasiswa untuk mengikuti pendidikan profesi akuntansi, diperoleh

[image:55.612.160.508.254.661.2]hasil jawaban sebagai berikut:

Tabel 4.7. Hasil Jawaban tentang Minat

No

Pertanyaan Skor jawaban total

1 2 3 4 5 6 7 1

.

Apakah dasar motivasi anda mengikuti pelatihan professional atas kemauan diri sendiri?

0 3 9 22 18 5 4 61

prosentase 0 4,9 14,7 36,1 29,5 8,2 6,6 100 2 Apakah keingintahuan anda

mengikuti pelatihan professional atas inisiatif anda sendiri?

1 3 12 21 15 7 2 61

prosentase 1,6 4,9 19,7 34,4 24,6 11,5 3,3 100

3 Apakah atas dasar

pengalaman orang lain anda mengikuti pelatihan professional?

1 2 12 17 16 9 4 61

4. Apakah pengaruh orang lain mendasari anda mengikut

pelatihan professional? 1 0 10 19 19 10 2 61

prosentase 1,6 0 1,6 31,1 31,1 16,4 3,3 100 5. Apakah prestasi kebutuhan

kekuasaan yang anda inginkan dalam mengikuti pelatihan professional?

0 1 9 18 24 6 3 61

prosentase 0 1,6 14,7 29,5 39,4 9,9 4,9 100 6 . Apakah lingkungan sekitar

anda mendukung anda dalam mengikuti pelatihan profesional?

0 3 5 12 25 14 2 61

prosentase 0 4,9 8,3 19,7 40,9 22,9 3,3 100

Sumber: Hasil Penyebaran Kuisioner

Berdasarkan penyebaran kuisioner tentang minat untuk mengikuti

PPAk kepada 61 responden mahasiswa UPN “Veteran” Jurusan Akuntansi

angkatan tahun 2007 diperoleh jawaban lebih banyak antara skor 4 hingga

skor 6.

Penjelasan yang diberikan dengan diperolehnya jawaban tersebut

menunjukkan bahwa motivasi mengikuti pelatihan professional adalah atas

kemauan sendiri, rasa keingintahuan, pengalaman yang dialami oleh orang

lain, adanya pengaruh dari orang lain, selain itu dengan mengikuti

pelatihan professional mereka juga akan dapat memenuhi kebutuhan

kekuasaan, selain itu para responden juga mendapatkan dukungan dari

4.3. Deskripsi Hasil Pengujian Hipotesis

4.3.1. Hasil Pengujian Kualitas Data

1. Uji Validitas (Ketepatan Instrumen)

Valid atau tidaknya alat ukur tersebut dapat diuji dengan

mengkorelasikan antara skor yang diperoleh masing – masing butir

pertanyaan dengan skor total yang diperoleh dari penjumlahan semua

skor pertanyaan.

Apabila korelasi antara skor total dengan skor masing – masing

pertanyaan signifikan, maka dapat dikatakan bahwa alat pengukur

tersebut mempunyai validitas( Sumarsono 2004;39 ).

Berdasarkan hasil pengujian yang dilakukan dengan bantuan

[image:57.612.182.509.249.550.2]program SPSS diperoleh hasil pengujian validitas sebagai berikut:

Tabel 4.8. Hasil pengujian Validitas Variabel motivasi Karir.

Pertanyaan Nilai Korelasi Taraf Signifikan Keterangan

1 0,734 0,000 Valid

2 0,715 0,000 Valid

3 0,840 0,000 Valid

4 0,784 0,000 Valid

Sumber: Hasil Pengujian Validitas, Lampiran 7

Berdasarkan tabel 4.8 di atas diketahui bahwa nilai korelasi yang

diperoleh memiliki nilai taraf signifikan yang kurang dari 0,05 yaitu

(Sumarsono,2002:31), maka kuisioner yang digunakan untuk

mengukur variabel motivasi karir dalam penelitian ini adalah valid.

Tabel 4.9. Hasil pengujian Validitas Variabel Motivasi Ekonomi

Pertanyaan Nilai Korelasi Taraf Signifikan Keterangan

1 0,678 0,000 Valid

2 0,733 0,000 Valid

3 0,753 0,000 Valid

4 0,690 0,000 Valid

5 0,654 0,000 Valid

Sumber: Hasil Pengujian Validitas, Lampiran 8

Berdasarkan tabel 4.9 di atas diketahui bahwa nilai korelasi yang

diperoleh memiliki nilai taraf signifikan yang kurang dari 0,05 yaitu

0,000 sesuai dengan kriteria yang telah ditetapkan

(Sumarsono,2002:31), maka kuisioner yang digunakan untuk

[image:58.612.181.509.161.524.2]mengukur variabel motivasi ekonomi dalam penelitian ini adalah valid.

Tabel 4.10. Hasil pengujian Validitas Variabel Motivasi Kualitas

Pertanyaan Nilai Korelasi Taraf Signifikan Keterangan

1 0,778 0,000 Valid

2 0,667 0,000 Valid

3 0,754 0,000 Valid

4 0,670 0,000 Valid

5 0,729 0,000 Valid

Sumber: Hasil Pengujian Validitas, Lampiran 9

Berdasarkan tabel 4.10 di atas diketahui bahwa nilai korelasi yang

diperoleh memiliki nilai taraf signifikan yang kurang dari 0,05 yaitu

0,000 sesuai dengan kriteria yang telah ditetapkan

(Sumarsono,2002:31), maka kuisioner yang digunakan untuk

Tabel 4.11. Hasil pengujian Validitas Variabel Motivasi lingkungan

Pertanyaan Nilai Korelasi Taraf Signifikan Keterangan

1 0,688 0,000 Valid

2 0,842 0,000 Valid

3 0,381 0,000 Valid

4 0,782 0,000 Valid

5 0,728 0,000 Valid

Sumber: Hasil Pengujian Validitas, Lampiran 10

Berdasarkan tabel 4.11 di atas diketahui bahwa nilai korelasi yang

diperoleh memiliki nilai taraf signifikan yang kurang dari 0,05 yaitu

0,000 sesuai dengan kriteria yang telah ditetapkan

(Sumarsono,2002:31), maka kuisioner yang digunakan untuk

mengukur variabel motivasi lingkungan dalam penelitian ini adalah

[image:59.612.183.512.252.523.2]valid.

Tabel 4.12. Hasil pengujian Validitas Variabel Minat Mengikuti PPAk

Pertanyaan Nilai Korelasi Taraf Signifikan Keterangan

1 0,704 0,000 Valid

2 0,758 0,000 Valid

3 0,738 0,000 Valid

4 0,681 0,000 Valid

5 0,790 0,000 Valid

6 0,665 0,000 Valid

Sumber: Hasil Pengujian Validitas, Lampiran 11

Berdasarkan tabel 4.12 di atas diketahui bahwa nilai korelasi yang

diperoleh memiliki nilai taraf signifikan yang kurang dari 0,05 yaitu

0,000 sesuai dengan kriteria yang telah ditetapkan

(Sumarsono,2002:31), maka kuisioner yang digunakan untuk

mengukur variabel minat untuk mengikuti PPAk dalam penelitian ini

2. Uji Reliabilitas (Kepercayaan Instrumen)

Uji reliabilitas adalah pengujian yang dimaksudkan untuk

menunjukkan sifat suatu alat ukur dalam pengertian apakah alat ukur

yang digunakan cukup akurat,stabil atau konsisten dalam mengukur

apa yang ingin diukur

M