SKRIPSI

Oleh: Aan Aprianto 0513010352/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Oleh: Aan Aprianto 0513010352/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH

MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI DI UPN “VETERAN” JAWA TIMUR UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

ii

6. Bapak Drs. Ec. Syafi’i, Msi selaku Dosen Wali yang telah memberi bantuan

dan nasihat.

7. Kedua orang tuaku yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Keluarga, Sahabat-sahabatku dan ”ai” yang telah memberikan doa, semangat

dan dukungan dalam menyelesaikan penyusunan skripsi.

9. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, April 2010

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 14

2.2.1. Jalur Pendidikan Akuntansi di Indonesia ... 14

2.2.1.1. Sebelum Adanya Program PPAk ... 14

2.2.1.2. Pendidikan Profesi Akuntansi (PPAk) ... 17

2.2.2. Profesi Akuntansi ... 18

2.2.3. Pengertian Minat ... 19

2.2.4. Pengertian dan Jenis Motivasi ... 20

2.2.5.1. Motivasi Karir ... 22

2.2.5.2. Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Untuk Mengikuti PPAk ... 23

2.2.5.3. Motivasi Ekonomi ... 23

2.2.5.4. Pengaruh Motivasi Ekonomi Terhadap Minat Mahasiswa Untuk Mengikuti PPAk ... 24

2.2.5.5. Motivasi Kualitas ... 24

2.2.5.6. Pengaruh Motivasi Kualitas Terhadap Minat Mahasiswa Untuk Mengikuti PPAk ... 25

2.2.6. Pengaruh Motivasi Terhadap Minat ... 25

2.2.7. Teori Motivasi ... 26

2.2.7.1. Teori Hirarki Kebutuhan Abraham Maslow ... 26

2.2.7.2. Teori Eksistensi-Keterkaitan-Pertumbuhan (ERG) ... 28

2.2.7.3. Teori X dan Y Mc Gregor ... 29

2.2.7.4. Teori Prestasi McClelland ... 30

2.3. Kerangka Pemikiran ... 30

2.4. Hipotesis ... 31

3.1.2. Pengukuran Variabel ... 33

3.2. Teknik Penentuan Sampel ... 35

3.3. Teknik Pengumpulan Data ... 36

3.3.1. Jenis Data ... 36

3.3.2. Metode Pengumpulan Data ... 36

3.4. Teknik Analisis dan Uji Hipotesis ... 37

3.4.1. Uji Validitas ... 37

3.4.2. Uji Reliabilitas ... 38

3.4.3. Uji Normalitas ... 38

3.4.4. Uji Asumsi Klasik ... 38

3.4.5. Teknik Analisis ... 41

3.4.6. Uji Hipotesis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1. Deskripsi Obyek Penelitian ... 44

4.1.1. Sejarah Lembaga ... 44

4.1.2. Falsafah, Visi, Misi dan Tujuan ... 45

4.1.2.1. Falsafah ... 45

4.1.2.2. Visi ... 45

4.1.2.3. Misi ... 46

4.1.3.2. Misi Progdi Akuntansi ... 48

4.1.3.3. Tujuan Progdi Akuntansi ... 48

4.2. Deskripsi Hasil Penelitian ... 49

4.2.1. Distribusi Frekuensi Variabel Motivasi Karir (X1) ... 49

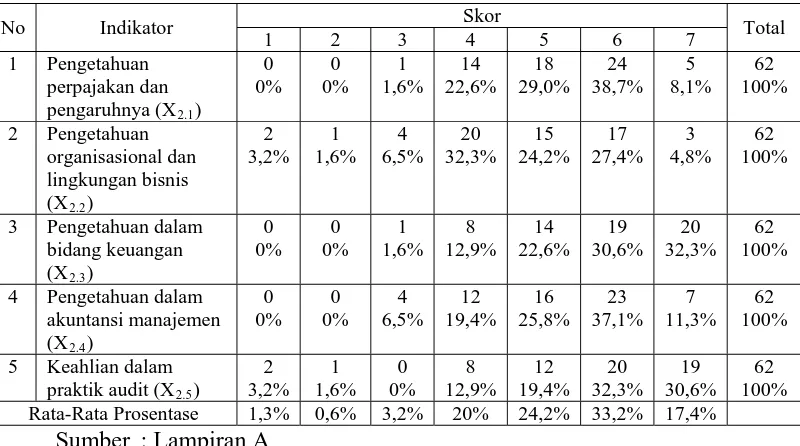

4.2.2. Distribusi Frekuensi Variabel Motivasi Kualitas (X2) ... 51

4.2.3. Distribusi Frekuensi Variabel Motivasi Ekonomi (X3) . 52 4.2.4. Distribusi Frekuensi Variabel Minat Mahasiswa Akuntansi Mengikuti PPAk (Y) ... 53

4.3. Uji Validitas, Reliabilitas dan Normalitas ... 54

4.3.1. Uji Validitas ... 54

4.3.2. Uji Reliabilitas ... 57

4.3.3. Uji Normalitas ... 58

4.4. Teknik Analisis dan Uji Hipotesis ... 59

4.4.1. Analisis Regresi Linier Berganda ... 59

4.4.2. Uji Asumsi Klasik ... 60

4.4.3. Uji Hipotesis ... 62

4.4.3.1. Uji Kesesuaian Model (Uji F) ... 62

4.4.3.2. Uji Pengaruh Secara Parsial (Uji t) ... 63

4.5. Pembahasan ... 64

Mahasiswa Akuntansi Mengikuti PPAk ... 66

4.5.3. Pengaruh Motivasi Ekonomi Terhadap Variabel Minat Mahasiswa Akuntansi Mengikuti PPAk ... 67

4.6. Implikasi ... 68

4.7. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu .. 69

4.8. Keterbatasan Penelitian ... 70

BAB V KESIMPULAN DAN SARAN ... 72

5.1. Kesimpulan ... 72

5.2. Saran ... 72

DAFTAR PUSTAKA LAMPIRAN

Sekarang ... 13

Tabel 4.1 Distribusi Frekuensi Variabel Motivasi Karir (X1) ... 50

Tabel 4.2 Distribusi Frekuensi Variabel Motivasi Kualitas (X2) ... 51

Tabel 4.3 Distribusi Frekuensi Variabel Motivasi Ekonomi (X3) ... 52

Tabel 4.4 Distribusi Frekuensi Variabel Minat Mahasiswa Akuntansi Mengikuti PPAk (Y) ... 53

Tabel 4.5 Hasil Uji Validitas Variabel Motivasi Karir (X1) ... 55

Tabel 4.6 Hasil Uji Validitas Variabel Motivasi Kualitas (X2) ... 55

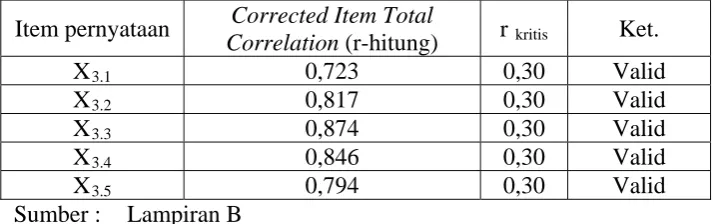

Tabel 4.7 Hasil Uji Validitas Variabel Motivasi Ekonomi (X3) ... 56

Tabel 4.8 Hasil Uji Validitas Variabel Minat Mahasiswa Akuntansi Mengikuti PPAk (Y) ... 57

Tabel 4.9 Hasil Uji Reliabilitas ... 58

Tabel 4.10 Hasil Uji Normalitas ... 58

Tabel 4.11 Hasil Analisis Regresi Linier Berganda ... 59

Tabel 4.12 Nilai VIF (Variance Inflation Factor) ... 61

Tabel 4.13 Korelasi Rank Spearman ... 61

Tabel 4.14 Nilai Fhitung ... 62

Tabel 4.15 Nilai thitung ... 63

Tabel 4.16 Rangkuman Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 69

Gambar 2. Kerangka Pemikiran ... 30

x

Lampiran B Hasil Uji Validitas dan Reliabilitas Pada Variabel Penelitian

Lampiran C Input Regresi dan Nilai Residual

Lampiran D Hasil Regresi Linier Berganda

Lampiran E Jumlah Mahasiswa Fakultas Ekonomi

xi Oleh: Aan Aprianto

ABSTRAK

Pendidikan Profesi Akuntansi (PPAk) penting bagi mahasiswa jurusan akuntansi sebab PPAk dapat memberikan kontribusi untuk menjadi seorang akuntan yang profesional. Mengingat pentingnya PPAk bagi mahasiswa akuntansi maka diperlukan motivasi dari dalam diri mahasiswa terhadap minat untuk mengikuti PPAk, yang diharapkan dapat mencapai tujuan yang diinginkan mahasiswa tersebut menjadi seorang akuntan. Untuk itu tujuan penelitian ini adalah untuk mengetahui dan membuktikan secara empiris apakah motivasi karir, motivasi kualitas dan motivasi ekonomi berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk mengikuti Pendidikan Profesi Akuntansi (PPAk).

Obyek penelitian ini adalah Universitas Pembangunan Nasional “Veteran” Jawa Timur dan yang dijadikan sampel sebanyak 62 mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan menggunakan teknik Simple Random Sampling yaitu teknik pengambilan sampel anggota populasi secara acak tanpa memperhatikan strata yang ada dalam populasi itu. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian dan pengujian hipotesis yang telah dilakukan dapat ditarik kesimpulan bahwa secara parsial motivasi karir dan motivasi kualitas terdapat pengaruh tetapi yang mampu berpengaruh secara signifikan dan dominan terhadap minat mahasiswa akuntansi Progdi Akuntansi untuk mengikuti PPAk adalah motivasi karir, sedangkan motivasi ekonomi tidak tidak berpengaruh secara signifikan.

1.1. Latar Belakang

Pendidikan memiliki tujuan untuk membentuk pribadi dan sumber

daya yang berkualitas dan profesional. Untuk mencapai hal tersebut

dibutuhkan kemampuan bersaing dan memiliki keunggulan kompetitif.

Beberapa faktor yang mendukung tercapainya tujuan pendidikan antara lain

: orientasi profesional, kualitas pengajaran, kesempatan pembelajaran

organisasi, dan partisipasi dari semua personil yang ada dalam lingkungan

pendidikan tersebut.

Mahasiswa yang berada pada jenjang perguruan tinggi mengenal

beberapa bidang kejuruan yang bertujuan profesionalisme, salah satu dari

bidang tersebut adalah akuntansi. Akuntansi merupakan salah satu jurusan di

fakultas ekonomi yang banyak diminati oleh mahasiswa saat ini. Akuntansi

banyak mengalami proses perkembangan baik dalam dunia pendidikan

maupun bisnis, hal ini wajar mengingat adanya interaksi terhadap nilai-nilai

politik, sosial maupun budaya disetiap lingkungan, tetapi hal yang banyak

mempengaruhi keragaman tersebut adalah kuantitas maupun kualitas opini,

solusi maupun ide atau gagasan yang dilontarkan pada scientist melalui

eksperimen terhadap akuntansi baik secara umum maupun khusus, artinya

eksperimen tersebut (riset empiris) dilakukan pada bidang akuntansi secara

total maupun parsial.

Menurut Sundem, 1993 (dalam Widyastuti, dkk, 2004)

mengkhawatirkan akan ketidakjelasan industri akuntansi yang dihasilkan

oleh pendidikan tinggi akuntansi. Menurut Sundem, pendidikan akuntansi

harus menghasilkan akuntan yang profesional sejalan dengan perkembangan

kebutuhan akan jasa akuntansi pada abad mendatang. Pendidikan tinggi

akuntansi yang tidak menghasilkan seorang profesionalisme sebagai akuntan

akan tidak laku di pasaran tenaga kerja. Saat ini berbagai sudut pandang

menyoroti sistem pendidikan nasional kita. Pro dan kontra muncul diantara

pemerintah, pengamat, pemerhati, atau bahkan guru sebagai pelaku

pendidikan di Indonesia tentang arah pendidikan Indonesia ini. Walaupun

Undang-Undang Dasar Negara Indonesia sudah dengan tegas menerangkan

hal yang terkait dengan pendidikan, namun pada kenyataannya pemerintah

Indonesia belum memiliki orientasi yang jelas mengenai penyelenggaraan

pendidikan di Indonesia. Faktanya adalah orientasi penyelenggaraan

pendidikan di Indonesia masih belum dapat menciptakan pemerataan untuk

semua unsur masyarakat.

Namun belakangan ini muncul banyak kasus dalam profesi akuntan

yang dilakukan oleh oknum-oknum tertentu dalam profesi akuntan sehingga

timbul keraguan atas keandalan pendidikan tinggi akuntansi dalam

menghasilkan tenaga akuntan yang profesional di Indonesia (Benny dan

Yuskar, 2006:2). Oleh karena itu, pendidikan akuntansi harus menghasilkan

akuntan yang profesional sejalan dengan perkembangan kebutuhan akan jasa

menghasilkan seorang yang profesionalisme sebagai akuntan akan tidak laku

di pasaran tenaga kerja.

Globalisasi dan era informasi merubah stuktur ekonomi menjadi lebih

kompleks dengan diwarnai era persaingan bebas yang menuntut daya saing

tinggi, untuk mengantisipasi perubahan struktur ekonomi tersebut, maka

profesi akuntansi semestinya mulai mempersiapkan langkah-langkah

konkret dalam mengantisipasi perubahan-perubahan tata ekonomi abad

mendatang, dalam hal ini profesi akuntan dituntut untuk dapat bekerja lebih

profesional dan senantiasa siap untuk mereview seluruh kandungan baik

visi, misi, dan strategi untuk menjaga kualitas jasa peningkatan kompetisi.

Untuk mencapai hal tersebut peranan institusi akuntan di Indonesia

disamping berfungsi sebagai proses pendidikan juga proses melahirkan

akuntan.

Untuk bisa bekerja sebagai akuntan publik, mahasiswa diharuskan

untuk mengikuti Pendidikan Profesi Akuntansi (PPAk). Pemberian gelar

akuntan di Indonesia didasarkan kepada Undang – Undang No.34 tahun

1954, yang menyatakan bahwa gelar akuntan diberikan kepada lulusan

perguruan tinggi yang memenuhi syarat untuk menghasilkan akuntan atas

proses pendidikannya. Dengan demikian, terlihat adanya ketidakadilan

(diskriminatif) di antara perguruan tinggi, terutama di antara perguruan

tinggi negeri dan swasta di Indonesia.

Melalui Surat keputusan Menteri Pendidikan Nasional Nomor

dan Surat Keputusan Mendiknas No.180/P/2001 tentang pengangkatan

panitia ahli persamaan ijazah akuntan, serta ditandatanganinya Nota

Kesepahaman (MoU) pada tanggal 28 Maret 2002, antara Ikatan Akuntan

Indonesia (IAI) dengan Dirjen Dikti Depdiknas atas pelaksanaan pendidikan

profesi akuntan, yang pada akhirnya Pendidikan Profesi Akuntan (PPA) di

Indonesia dapat terealisasi setelah sekian lama ditunggu oleh berbagai

kalangan khususnya para penyelenggara pendidikan akuntansi yang

lulusannya tidak secara otomatis mendapatkan gelar dengan sebutan

akuntan.

Pendidikan Profesi Akuntansi (PPAk) penting bagi mahasiswa jurusan

akuntansi sebab PPAk dapat memberikan kontribusi untuk menjadi seorang

akuntan yang profesional. Mengingat pentingnya PPAk bagi mahasiswa

akuntansi maka diperlukan motivasi dari dalam diri mahasiswa terhadap

minat untuk mengikuti PPAk, yang diharapkan dapat mencapai tujuan yang

diinginkan mahasiswa tersebut menjadi seorang akuntan.

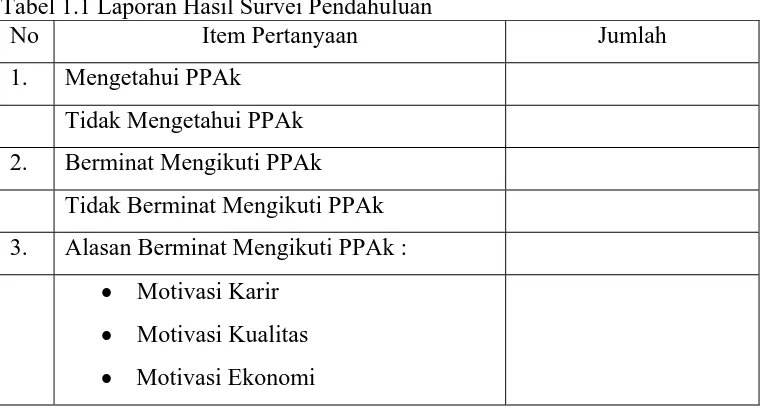

Tabel 1.1 Laporan Hasil Survei Pendahuluan

No Item Pertanyaan Jumlah

1. Mengetahui PPAk

Tidak Mengetahui PPAk

2. Berminat Mengikuti PPAk

Tidak Berminat Mengikuti PPAk

3. Alasan Berminat Mengikuti PPAk : Motivasi Karir

Motivasi Kualitas Motivasi Ekonomi

Dari hasil survei pendahuluan yang telah dilakukan terhadap 30

mahasiswa jurusan akuntansi khususnya konsentrasi keuangan,

menunjukkan bahwa terdapat ? mahasiswa mengetahui tentang PPAk,

sedangkan ? mahasiswa lainnya tidak mengetahui PPAk.

Dari 30 mahasiswa, ? diantaranya berminat untuk mengikuti PPAk,

sedangkan ? lainnya tidak berminat untuk mengikuti PPAk. Dari mahasiswa

yang berminat tersebut, terdapat ? mahasiswa yang termotivasi oleh karir, ?

lainnya karena ekonomi, sedangkan ? mahasiswa lainnya karena termotivasi

oleh kualitas.

Penelitian ini dimotivasi oleh penelitian Widyastuti, dkk (2004) dan

Benny dan Yuskar (2006). Pada Widyastuti, dkk (2004), meneliti pengaruh

motivasi terhadap minat mahasiswa akuntansi untuk mengikuti Pendidikan

Profesi Akuntansi (PPAk) yaitu motivasi kualitas, motivasi karir, dan

motivasi ekonomi, yang dilakukan pada enam perguruan tinggi yaitu UPN,

STIE YKPN, UII, UAJY, Sanata Dharma dan UGM. Hasil penelitian

menunjukkan bahwa motivasi karir merupakan faktor yang signifikan

mempengaruhi minat mahasiswa akuntansi untuk mengikuti PPAk, dan

adanya perbedaan minat untuk mengikuti PPAk antara mahasiswa tingkat

awal dan mahasiswa tingkat akhir.

Pada penelitian kali ini akan dilakukan pengujian kembali tentang

pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti

Pendidikan Profesi Akuntansi (PPAk). Variabel yang diteliti adalah motivasi

mahasiswa akuntansi khususnya konsentrasi keuangan di UPN “Veteran”

Jawa Timur. Dengan mengetahui pengaruh motivasi terhadap minat

mahasiswa akuntansi untuk mengikuti pendidikan profesi akuntansi (PPAk),

maka kalangan akademik diharapkan dapat memberikan nilai tambah dalam

upaya untuk meningkatkan kualitas pengajaran dalam rangka menambah

mutu lulusan sebagai pekerja intelektual yang siap pakai sesuai dengan

kebutuhan pasar. Oleh karena itu, pada kesempatan ini peneliti ingin

meneliti dengan judul “Pengaruh motivasi terhadap minat mahasiswa

akuntansi di UPN “VETERAN” Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi (PPAk)”. Untuk itu dipandang perlu untuk meneliti guna mencari faktor-faktor motivasi yang paling dominan dalam

mempengaruhi minat mahasiswa progdi akuntansi di UPN Jatim yang

diharapkan akan menempuh pendidikan profesi akuntansi (PPAk), guna

memenuhi tuntutan profesi akuntansi agar dapat bekerja lebih profesional

dan mempunyai sense of entrepreneurship yang lebih responsive dengan

perubahan kondisi bisnis agar tetap survive.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka permasalahan yang

dapat dirumuskan adalah sebagai berikut:

“Apakah motivasi karir, motivasi kualitas, dan motivasi ekonomi

berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk mengikuti

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah diatas,

maka tujuan penelitian ini adalah:

“Untuk mengetahui dan membuktikan secara empiris apakah motivasi

karir, motivasi kualitas, motivasi ekonomi berpengaruh terhadap minat

mahasiswa akuntansi di UPN untuk mengikuti Pendidikan Profesi Akuntansi

(PPAk)”

1.4. Manfaat Penelitian

Peneliti berharap penelitian ini dapat bermanfaat bagi berbagai pihak

terutama bagi :

1. Bagi Universitas

Hasil penelitian ini dapat digunakan untuk menambah perbendaharaan

kepustakaan Universitas Pembangunan Nasional “Veteran” Jawa Timur,

khususnya Fakultas Ekonomi sehingga dapat digunakan sebagai

referensi bagi penelitian yang lain.

2. Bagi Peneliti

Sebagai sarana menerapkan ilmu pengetahuan dan teori-teori yang telah

diperoleh dibangku kuliah dan diharapkan dapat menambah wawasan

dan pengetahuan peneliti akan ilmu akuntansi.

3. Bagi Pembaca

Diharapkan dapat bermanfaat bagi peneliti yang lain yang akan

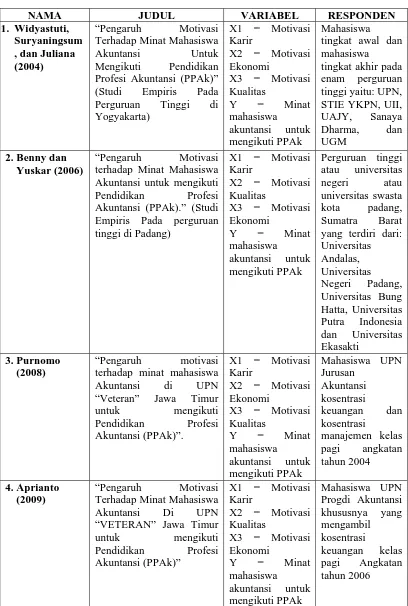

2.1. Hasil-hasil Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang dijadikan sebagai acuan

penelitian, ada penelitian ini mengacu pada tiga penelitian yang dilakukan

oleh Widyastuti, Suryaningsum dan Juliana (2004), Beny dan Yuskar

(2006), dan Purnomo (2008).

1. Widyastuti, Suryaningsum, dan Juliana (2004) a. Judul

“Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk

Mengikuti Pendidikan Profesi Akuntansi (PPAk)” (Studi Empiris

Pada Perguruan Tinggi di Yogyakarta)

b. Permasalahan

“Apakah motivasi mempengaruhi mahasiswa akuntansi untuk

mengikuti PPAk dan apakah ada perbedaan minat antara mahasiswa

tungkat awal dan mahasiswa tingkat akhir terhadap minat untuk

mengikuti PPAk?”

c. Hipotesis

1. Motivasi berpengaruh terhadap minat mahasiswa akuntansi untuk

mengikuti PPAk.

2. Motivasi kualitas mempengaruhi minat mahasiswa akuntansi

untuk mengikuti PPAk.

3. Motivasi karir mempengaruhi minat mahasiswa untuk mengikuti

PPAk.

4. Motivasi ekonomi mempengaruhi minat mahasiswa akuntansi

untuk mengikuti PPAk.

5. Ada perbedaan signifikan antara mahasiswa tingkat awal dan

mahasiswa tingkat akhir terhadap minat untuk mengikuti PPAk.

d. Kesimpulan

1. Ada pengaruh motivasi terhadap minat mahasiswa akuntansi

untuk mengikuti PPAk.

2. Tidak ada pengaruh motivasi kualitas terhadap minat mahasiswa

akuntansi untuk mengikuti PPAk.

3. Ada pengaruh motivasi karir terhadap minat mahasiswa akuntansi

untuk mengikuti PPAk.

4. Tidak ada pengaruh motivasi ekonomi terhadap minat mahasiswa

akuntansi untuk mengikuti PPAk.

5. Ada perbedaan minat antara mahasiswa akuntansi tingkat awal

dan mahasiswa tingkat akhir untuk mengikuti PPAk.

2. Benny dan Yuskar (2006) a. Judul

“Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk).” (Studi Empiris

b. Permasalahan

“Apakah pengaruh motivasi terhadap minat mahasiswa akuntansi

untuk mengikuti pendidikan profesi akuntansi dan untuk menguji

kemungkinan terjadinya perbedaan minat antara mahasiswa yang

belum mendapatkan atau mengikuti mata kuliah auditing dengan

mahasiswa yang sudah memperoleh mata kuliah auditing.”

c. Hipotesis

1. Motivasi kualitas mempengaruhi minat mahasiawa untuk

mengikuti PPAk.

2. Motivasi karir mempengaruhi minat mahasiswa untuk mengikuti

PPAk.

3. Motivasi ekonomi mempengaruhi minat mahasiswa untuk

mengikuti PPAk.

4. Ada perbedaan signifikan antara mahasiswa yang belum

mengambil mata kuliah auditing dan mahasiswa yang sudah

mengambil mata kuliah auditing untuk mengikuti PPAk.

d. Kesimpulan

“Bahwa motivasi karir mempunyai pengaruh signifikan terhadap

minat mahasiswa untuk mengikuti PPAk, motivasi ekonomi tidak

berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti

PPAk, motivasi kualitas mempunyai pengaruh yang signifikan

terhadap minat mahasiswa untuk mengikuti pendidikan profesi

yang telah mengambil mata kuliah auditing terhadap minat untuk

mengikuti PPAk.”

3. Purnomo (2008) a. Judul

“Pengaruh motivasi terhadap minat mahasiswa Akuntansi di UPN

“Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi

Akuntansi (PPAk)”.

b. Permasalahan

1. Apakah motivasi karir, motivasi ekonomi dan motivasi kualitas

berpengaruh terhadap minat mahasiswa kosentrasi akuntansi dan

akuntansi manajemen di UPN “Veteran” Jawa Timur untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk).

2. Apakah terdapat perbedaan minat antara mahasiswa konsentrasi

akuntansi keuangan dan akuntansi manajemen di UPN “Veteran”

Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi

(PPAk).

c. Hipotesis

1. Diduga motivasi karir, motivasi ekonomi dan motivasi kualitas

berpengaruh terhadap minat mahasiswa konsentrasi akuntansi

keuangan dan akuntansi manajemen untuk mengikuti PPAk

2. Diduga terdapat perbedaan minat antara mahasiswa konsentrasi

akuntansi keuangan dan akuntansi manajemen untuk mengikuti

PPAk (premis 2 dan 5).

d. Kesimpulan

Berdasarkan uraian dan analisa data yang telah dikemukakan pada

bab sebelumnya, maka dapat disimpulkan bahwa hipotesis yang

menyatakan terdapat pengaruh antara motivasi karir, motivasi

ekonomi dan motivasi kualitas terdapat minat mahasiswa akuntansi

untuk mengikuti PPAk dan adanya perbedaan minat mahasiswa

akuntansi manajemen Universitas Pembangunan Nasional “Veteran”

Table 2.1 Perbedaan Antara Penelitian Terdahulu dengan Penelitian Sekarang

NAMA JUDUL VARIABEL RESPONDEN

1. Widyastuti,

Suryaningsum , dan Juliana (2004)

“Pengaruh Motivasi Terhadap Minat Mahasiswa

Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk)” (Studi Empiris Pada Perguruan Tinggi di Yogyakarta)

tingkat awal dan mahasiswa

tingkat akhir pada enam perguruan tinggi yaitu: UPN, STIE YKPN, UII, terhadap Minat Mahasiswa Akuntansi untuk mengikuti

Pendidikan Profesi Akuntansi (PPAk).” (Studi

Empiris Pada perguruan tinggi di Padang)

X1 = Motivasi yang terdiri dari: Universitas terhadap minat mahasiswa Akuntansi di UPN “Veteran” Jawa Timur

untuk mengikuti Terhadap Minat Mahasiswa

Akuntansi Di UPN “VETERAN” Jawa Timur

2.2. Landasan Teori

2.2.1. Jalur Pendidikan Akuntan di Indonesia 2.2.1.1. Sebelum Adanya Program PPAk

Sebelum adanya PPAk, di Indonesia ada dua jalur untuk mendapat

gelar akuntan dengan nomor register, yaitu :

1. Fakultas Ekonomi Negeri

Bagi mereka yang ingin menjadi akuntan sekaligus berhak

memakai gelar Akuntan dapat memasuki jalur Fakultas Ekonomi

Negeri yang telah mempunyai jurusan akuntansi seperti UI Jakarta,

UGM Yogjakarta, UNPAD Bandung, UNDIP Semarang, USU Medan,

UNBRAW Malang, UNSYIAH Aceh, dan lain-lain.

Untuk berhak memakai gelar Akuntan, mereka yang telah lulus

Sarjana Ekonomi jurusan Akuntansi dapat membuat permohonan

tertulis kepada Panitia Persamaan Ijazah Akuntan disertai Ijazah

Sarjana dan pasfoto kepada BPKP di Jakarta.

Proses permohonan ini adalah untuk mendapatkan Nomor Register

Negara dari Panitia Persamaan Ijazah Akuntan. Dengan keluarnya

nomor register ini, maka otomatis Sarjana Ekonomi yang bersangkutan

berhak memakai gelar Akuntan dengan Nomor Register yang diberikan.

2. Fakultas Ekonomi Swasta

Untuk mendapat gelar Akuntan, seseorang yang kuliah di Fakultas

Ekonomi Swasta memiliki perbedaan dengan lulusan Fakultas Ekonomi

maka alumni FE Swasta harus melalui beberapa tahap sesuai dengan

SK Dirjen Pendidikan Tinggi No.28/Dikti Kep/1986 tanggal 6 Juli 1986

sebagai berikut :

a. Sarjana Ekonomi Negara

Untuk menjadi Sarjana Ekonomi Negara maka seorang alumni

FE Swasta memiliki jalur yang berbeda yang didasarkan pada Status

Perguruan Tinggi yang bersangkutan, apakah terdaftar, diakui atau

disamakan. Namun prinsipnya Departemen Pendidikan dan

Kebudayaan telah memberikan kelonggaran bagi alumni Perguruan

Tinggi Swasta untuk lulus ujian negara seperti melalui ujian negara

cicilan.

Perbedaan antara status diatas sebenarnya hanya terletak pada

pengujiannya, jika status Perguruan Tinggi yang bersangkutan

terdaftar, pengujiannya 50% berasal dari Perguruan Tinggi yang

bersangkutan, selebihnya dari Kopertis. Jika statusnya diakui,

pengujiannya 75% dari Perguruan Tinggi yang bersangkutan,

selebihnya dari Kopertis. Jika statusnya disamakan, pengujiaanya

100% dari Perguruan Tinggi yang bersangkutan. Jika seseorang

sudah lulus ujian negara untuk Sarjana Ekonomi / Mudanya maka

yang bersangkutan berhak mengikuti Ujian Negara Akuntansi.

b. Ujian Negara Akuntansi

Ujian Negara Akuntansi (UNA) diselenggarakan oleh

dengan bimbingan Panitia Ahli Pertimbangan Ijazah Akuntansi. UNA

ini dilakukan dua tingkat yaitu :

1. UNA Dasar

UNA Dasar dapat diikuti oleh mereka yang berpendidikan

Fakultas Ekonomi Swasta jurusan Akuntansi minimal terdaftar

pada Kopertis dengan kualifikasi minimal 110 sks dengan Indeks

Prestasi (IP) minimal 2 dan nilai rata-rata C untuk tiap mata kuliah

yang diujikan. Adapun mata kuliah yang diujikan adalah sebagai

berikut :

a. Statistik Deskriptif dan Inferensial

b. Akuntansi Dasar, Intermediate dan Lanjutan

c. Akuntansi Biaya

d. Pembelanjaan (financial management)

2. UNA Profesi

UNA Profesi dapat diikuti oleh mereka yang sudah lulus

UNA Dasar dan sudah lulus Ujian Negara Sarjana Ekonomi

Jurusan Akuntansi. Adapun mata kuliah yang diujikan adalah :

1. Auditing

2. Controllership

3. Teori Akuntansi

4. Akuntansi Pemerintahan

5. Sistem Akuntansi

2.2.1.2. Pendidikan Profesi Akuntansi (PPAk)

Keputusan Mendiknas Nomor 179/U/2001 menyebutkan bahwa

pendidikan profesi akuntansi adalah pendidikan tambahan pada

pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program

studi akuntansi. Pendidikan Profesi Akuntansi bertujuan menghasilkan

lulusan yang menguasai keahlian bidang profesi akuntansi dan

memberikan kompensasi keprofesian akuntansi. Lulusan pendidikan

profesi akuntansi berhak menyandang sebutan gelar profesi akuntan yang

selanjutnya disingkat Ak.

Kurikulum dan silabus Pendidikan Profesi Akuntansi (PPAk) tahun

2006 telah dimutakhirkan sesuai dengan surat keputusan KERPA

Nomor: KEP-003/SK/ KERPA/IAI/II/2006 tanggal 14 Februari 2006

tentang penetapan dan pemutakhiran silabus dan kurikulum PPAk tahun

2006. Penyelenggaraan PPAk meliputi paling sedikit 21 SKS yang

ditempuh selama 2 sampai 6 semester.

Kurikulum nasional yang dimaksud adalah:

1. Etika Bisnis dan Profesi

2. Seminar Perpajakan

3. Praktik Audit

4. Lingkungan Bisnis

5. Pengetahuan Pasar Modal

6. Seminar Akuntansi Keuangan

Pendidikan Profesi Akuntansi (PPAk) merupakan pendidikan

tambahan bagi lulusan sarjana ekonomi akuntansi yang ingin mendapatkan

sebutan Akuntan, sehingga dengan mendapat sebutan akuntan tersebut

yang bersangkutan dapat melanjutkan karier sebagai seorang akuntan

publik atau akuntan lainnya.

2.2.2. Profesi Akuntan

Menurut Carey (1970) dan Loeb (1978) dalam Regar (1993:8)

menyebutkan bahwa profesi menurut pengertian yang sempit adalah suatu

jenis pekerjaan yang dipangku untuk suatu jabatan khusus tertentu dalam

masyarakat dengan memenuhi syarat dan ciri tertentu, antara lain:

1. Pengetahuan yang diperlukan yang diperoleh dengan cara mengikuti

pendidikan yang teratur dan dibuktikan dengan tanda atau ijazah

keahlian dan memiliki kewenangan dan keahliannya.

2. Jasa yang diberikan dibutuhkan oleh masyarakat dan memiliki

monopoli dalam memberikan pelayanan.

3. Memiliki organisasi yang mendapat pengakuan masyarakat atau

pemerintah dengan perangkat kode etik untuk mengatur anggotanya

serta memiliki budaya profesi.

4. Suatu ciri yang membedakannya dengan perusahaan yakni tidak

mengejar keuntungan yang sebesar-besarnya, tetapi lebih

mengutamakan pelayanan dengan memberikan jasa yang bermutu

untuk semua profesi seperti kedokteran, pengacara, akuntan publik

dan lain-lain.

Profesi akuntan adalah semua bidang pekerjaan yang mempergunakan

keahlian dibidang akuntansi, termasuk bidang pekerjaan akuntan publik,

akuntan intern yang bekerja pada perusahaan industri, keuangan atau

dagang, akuntan yang bekerja di pemerintahan, dan akuntan sebagai

pendidik (Regar, 1993:7-8).

Untuk menjadi akuntan harus lebih dulu mendapatkan izin kerja yang

dikeluarkan oleh Departemen Keuangan. Dan izin kerja hanya dapat

diberikan bila yang bersangkutan telah dianggap cakap untuk melakukan

fungsi akuntan publik dengan cara meneliti pengalaman yang

bersangkutan. Karena pengetahuan teori yang diperoleh selama proses

pendidikan dianggap tidak cukup untuk melakukan fungsinya sebagai

akuntan. Pengalaman yang relevan merupakan modal yang penting untuk

dapat melakukan fungsi sebagai akuntan.

2.2.3. Pengertian Minat

Menurut Kamus Besar Bahasa Indonesia (2002: 744), minat adalah

kecenderungan hari yang tinggi terhadap sesuatu; gairah; keinginan.

Sedangkan menurut Widyastuti dkk (2004), minat adalah keinginan yang

didorong oleh suatu keinginan setelah melihat, mengamati dan

membandingkan serta mempertimbangkan dengan kebutuhan yang

Minat adalah kecenderungan hati yang tinggi terhadap sesuatu.

Selanjutnya Kamus Besar Bahasa Indonesia mendefinisikan minat sebagai

keinginan untuk memperhatikan atau melakukan sesuatu.

Menurut Benny (2006) menyimpulkan bahwa ada beberapa hal yang

perlu diperhatikan pada minat ini, yaitu:

a. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyai dampak pada suatu perilaku.

b. Minat menunjukan seberapa keras seseorang berani mencoba

melakukan sesuatu.

c. Minat menunjukan seberapa banyak upaya yang direncanakan

seseorang untuk melakukan sesuatu.

2.2.4. Pengertian dan Jenis Motivasi 2.2.4.1. Pengertian Motivasi

Dalam Winardi (2002:24) menyebutkan bahwa istilah motivasi

(motivation) berasal dari perkataan bahasa latin, yakni movere yang berarti

“menggerakkan” (to move).

Motivasi adalah dorongan yang timbul pada diri seseorang, sadar atau

tidak sadar untuk melakukan suatu tindakan dengan tujuan tertentu, atau

motivasi adalah usaha – usaha yang dapat menyebabkan seseorang atau

kelompok orang tertentu tergerak melakukan sesuatu karena ingin

mencapai tujuan yang dikehendakinya atau mendapat kepuasan dengan

Menurut (Siagian, 2004:137) motivasi merupakan akibat dari interaksi

seseorang dengan situasi tertentu yang dihadapinya karena itulah terdapat

perbedaan dalam kekuatan motivasi yang ditunjukkan oleh seseorang

dalam menghadapi situasi tertentu dibandingkan dengan orang-orang lain

yang menghadapi situasi yang sama. Bahkan seseorang akan menunjukkan

dorongan tertentu dalam menghadapi situasi yang berbeda dan dalam yang

berlainan pula

2.2.4.2. Jenis Motivasi

Menurut Hasibuan (1999:150) ada dua jenis motivasi, yaitu motivasi

positif dan motivasi negatif.

a. Motivasi Positif

Motivasi positif maksudnya manajer memotivasi (merangsang)

bawahan dengan memberi hadiah (penghargaan) kepada mereka yang

berprestasi diatas prestasi standar, dengan motivasi positif, semangat

kerja bawahan akan meningkat karena umumnya manusia senang

menerima yang baik-baik saja.

b. Motivasi Negatif

Motivasi negatif maksudnya manajer memotivasi bawahan dengan

standar mereka akan mendapat hukuman, dengan motivasi negatif ini

semangat bekerja bawahan dalam jangka pendek akan meningkat

karena mereka takut dihukum, tetapi untuk jangka panjang dapat

Dalam penggunaan masing-masing jenis motivasi ini dengan segala

bentuknya haruslah mempertimbangkan situasi karyawan, sebab pada

hakekatnya setiap karyawan secara individual berbeda satu dengan yang

lainnya. Suatu dorongan yang mungkin efektif bagi seseorang mungkin

tidak efektif bagi orang lain (Rivai 2005:461).

2.2.5. Karakteristik Motivasi

Dalam penelitian ini yang termasuk dalam karakteristik motivasi

dibedakan menjadi tiga, adalah sebagai berikut:

2.2.5.1. Motivasi Karir

Karir merupakan keahlian atau profesional seseorang dibidang

ilmunya yang dinilai berdasarkan pengalaman kerja yang akan

memberikan kontribusi kepada organisasi (Ariani 2004 dalam Beny dan

Yuskar, 2006:10).

Motivasi karir merupakan dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dan dalam rangka

mencapai kedudukan, jabatan atau karir yang lebih baik dari sebelumnya.

Menurut Widyastuti (2004:10) mengemukakan bahwa karir sebagai

akuntan diminati oleh banyak mahasiswa akuntansi karena mereka ingin

memperoleh kesempatan berkembang yang lebih baik dibandingkan

dengan karir yang lain dan karir tersebut sesuai dengan latar belakang

2.2.5.2.Pengaruh Motivasi Karir Terhadap Minat Mahasiswa Untuk mengikuti PPAk

Widyastuti, Suryaningsum, Juliana (2004) menjelaskan bahwa

terdapat hubungan yang saling berkaitan antara variabel motivasi karir

dengan minat mahasiswa untuk mengikuti PPAk. Dalam penelitian ini

dijelaskan bahwa mahasiswa akuntansi termotivasi untuk mengikuti PPAk

dikarenakan adanya kesempatan karir yang luas di bidang akuntansi

dibandingkan karir di bidang lain, serta ingin mendapat pengakuan atas

prestasi yang diraihnya.

2.2.5.3. Motivasi Ekonomi

Motivasi ekonomi merupakan suatu dorongan yang timbul dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka

untuk memperoleh penghargaan finansial yang diinginkan.

Secara umum penghargaan finansial terdiri atas penghargaan langsung

dan penghargaan tidak langsung. Penghargaan finansial merupakan suatu

bentuk sistem pengendalian manajemen. Untuk memastikan segenap

elemen karyawan dapat mengarahkan tindakannya terhadap pencapaian

tujuan perusahaan, maka manajemen memberikan balas jasa atau reward

dalam berbagai bentuk, termasuk didalamnya finansial reward atau

penghargaan keuangan.

Imbalan finansial adalah imbalan yang diterima seseorang bagi

jasa-jasa yang diberikannya kepada organisasi, yang dapat berupa gaji/upah,

pendidikan anak, pembayaran dana pensiun, dan lain-lain (Siagian,

2004:138).

Widyastuti, dkk (2004:325) mengemukakan bahwa motivasi ekonomi

didorong oleh kemampuan mahasiswa untuk memperoleh gaji yang tinggi,

fasilitas yang memadai dan memperoleh bonus.

2.2.5.4. Pengaruh Motivasi Ekonomi Terhadap Minat Mahasiswa Untuk Mengikuti PPAk

Widyastuti, Suryaningsum, Juliana (2004) menjelaskan bahwa

terdapat hubungan yang saling berkaitan antara variabel motivasi ekonomi

dengan minat mahasiswa untuk mengikuti PPAk. Dalam penelitian ini

dijelaskan bahwa mahasiswa akuntansi termotivasi untuk mengikuti PPAk

dikarenakan ingin memperoleh penghargaan finansial yang diinginkan

seperti gaji awal yang tinggi, fasilitas yang memadai, serta adanya

bonus-bonus.

2.2.5.5. Motivasi Kualitas

Motivasi kualitas merupakan dorongan yang timbul dari dalam diri

seseorang untuk memiliki dan meningkatkan kualitas atau kemampuannya

dalam bidang yang ditekuninya sehingga dapat melaksanakan tugasnya

dengan baik dan benar.

Dalam penelitian Widyastuti, dkk (2004:323) mengemukakan bahwa

motivasi kualitas didorong oleh kemauan mahasiswa ingin memiliki

mengambil keputusan untuk memberikan kontribusi terhadap organisasi

dan menguasai ilmu pengetahuan yang menyangkut bidang pekerjaannya.

2.2.5.6. Pengaruh Motivasi Kualitas Terhadap Minat Mahasiswa Untuk Mengikuti PPAk

Widyastuti, Suryaningsum, Juliana (2004) menjelaskan bahwa

terdapat hubungan yang saling berkaitan antara variabel motivasi kualitas

dengan minat mahasiswa untuk mengikuti PPAk. Dalam penelitian ini

dijelaskan bahwa mahasiswa akuntansi termotivasi untuk mengikuti PPAk

dikarenakan ingin memiliki dan meningkatkan kualitas diri, kemampuan

serta keahlian pada bidang akuntansi agar menjadi seorang akuntan yang

profesional dan siap bersaing dengan akuntan belahan dunia lain.

2.2.6. Pengaruh Motivasi Terhadap Minat

Pengaruh motivasi terhadap minat mahasiswa untuk mengikuti

pendidikan profesi akuntansi didasari oleh teori motivasi yang

dikemukakan oleh David McClelland (1961) yang mengemukakan bahwa

seorang memiliki energi potensial yang dapat dimanfaatkan tergantung

pada dorongan motivasi, situasi dan peluang yang ada. Kebutuhan yang

dapat memotivasi gairah adalah (Hasibuan, 1999:111-112):

Kebutuhan akan prestasi Kebutuhan akan afiliasi Kebutuhan akan kekuasaan

Pengaruh motivasi dilandasi oleh teori penetapan tujuan yang

kearah suatu tujuan merupakan sumber utama dari motivasi kerja. Artinya,

tujuan memberitahu karyawan apa yang perlu dikerjakan dan betapa

banyak upaya akan dihabiskan. Bukti dengan kuatnya mendukung nilai

dari tujuan. Lebih tepatnya, ini dapat mengatakan bahwa tujuan-tujuan

khusus meningkatkan kinerja bahwa tujuan sulit, bila diterima baik,

menghasilkan kinerja yang lebih tinggi dari pada tujuan mudah dan bahwa

umpan balik menghantar ke kinerja yang lebih tinggi daripada yang bukan

umpan balik.(Robbins, 2001:177).

2.2.7. Teori Motivasi

2.2.7.1. Teori Hierarki Kebutuhan oleh Abraham Maslow

Teori Maslow menjelaskan suatu hirarki kebutuhan yang

menunjukkan adanya 5 tingkatan yang lebih tinggi akan mendorong

seseorang untuk mendapatkan kepuasan tersebut, setelah kebutuhan yang

lebih rendah (sebelumnya) telah dipuaskan. Hirarki 5 kebutuhan dasar

manusia menurut Maslow adalah: kebutuhan fisiologi, kebutuhan

keamanan, kebutuhan sosial, kebutuhan penghargan dan kebutuhan

Gambar 1 : Hirarki Kebutuhan Maslow

Ak- tualisasi Diri

Penghargaan Diri

Kepemilikan Sosial

Rasa Aman

Kebutuhan Fisiologis

Sumber : Arfan Ikhsan dan Muhammad Ishak (2006)

Aktualisasi diri

Kebutuhan untuk menggunakan kemampuan, skill, potensi ,

kebutuhan untuk berpendapat dengan menggunakan ide-ide,

memberikan penilaian dan kritik terhadap sesuatu.

Penghargaan diri

Kebutuhan akan harga diri, kebutuhan dihormati dan dihargai orang

lain.

Kepemilikan Sosial

Kebutuhan merasa memiliki, kebutuhan untuk diterima dalam

kelompok berafiliasi, berinteraksi dan kebutuhan untuk mencintai

dan dicintai.

Rasa Aman

Kebutuhan rasa aman, kebutuhan perlindungan dari ancaman,

Kebutuhan Fisiologis

Kebutuhan fisiologis, kebutuhan makan, minum, perlindungan fisik,

seksual sebagai kebutuhan terendah.

2.2.7.2. Teori Eksistensi – Keterkaitan – Pertumbuhan (ERG)

Menurut Gibson dkk (1997; 193) Teori motivasi ini dikenal sebagai

teori ERG sebagai singkatan dari Exsistence, Related dan Growth,

dikembangkan oleh Alderfer dan merupakan satu modifikasi dan

reformulasi dari teori hierarki kebutuhan dari Maslow. Alderfer

mengelompokkan kebutuhan dalam tiga kelompok, yaitu:

1. Kebutuhan Eksistensi : kebutuhan-kebutuhan terpuaskan oleh

faktor-faktor seperti makanan, udara, air, gaji, dan kondisi

pekerjaan. Kebutuhan ini mencakup kebutuhan fisik dan rasa

aman dari Maslow.

2. Kebutuhan Keterkaitan : kebutuhan-kebutuhan terpuaskan dengan

adanya hubungan sosial dan interpersonal yang berarti kebutuhan

ini mencakup kebutuhan sosial dari Maslow.

3. Kebutuhan Pertumbuhan : kebutuhan-kebutuhan yang terpuaskan

oleh seorang individu yang menciptakan kontribusi yang kreatif

atau produktif. Kebutuhan ini serupa dengan kebutuhan

Beberapa dasar pemikiran tentang teori ERG ialah bahwa:

1. Makin lengkap satu kebutuhan yang lebih konkret terpuasi, makin

besar keinginan untuk memuaskan kebutuhan yang kurang

konkret/ abstrak.

2. Makin kurang lengkap satu kebutuhan terpuasi, makin besar

keinginannya untuk memuaskannya.

Teori ERG ini sama dengan teori hierarki kebutuhan Maslow, tidak

mencerminkan adanya kebutuhan yang mengarah ke motivasi kerja yang

proaktif ataupun yang reaktif.

2.2.7.3. Teori X dan Y oleh Mc Gregor a. Teori X

Teori X yang pada dasarnya mengatakan bahwa manusia cenderung

berperilaku negatif. Bila dikaitkan dengan teori Maslow akan terlihat

gejala bahwa para pekerja yang tergolong pada kategori “X” akan

lebih mementingkan pemuasan kebutuhan tingkat rendah seperti

kebutuhan pokok dan kurang memberikan perhatian pada kebutuhan

pada anak tangga teratas yaitu aktualisasi diri (Siagian 2004: 162).

b. Teori Y

Teori Y yang pada dasarnya mengatakan bahwa manusia cenderung

berperilaku positif. Yang terjadi pada manusia yang tergolong pada

kategori “Y” dalam arti bahwa pemuasan kebutuhan yang sifatnya

psikologis dan non materiil lebih diutamakan ketimbang pemuasan

2.2.7.4. Teori Prestasi oleh McClelland

Teori ini mendasarkan pada anggapan bahwa orang berkeinginan

untuk menghadapi tantangan, berinovasi, dan menggunakan perilaku yang

berorientasi pada prestasi. Motivasi seseorang pada dasarnya ditentukan

oleh tiga kebutuhan: kebutuhan untuk berprestasi, kebutuhan untuk

berkuasa, dan kebutuhan untuk berafiliasi.

Seseorang yang mengutamakan pencapaian prestasi yang tinggi selalu

mempertimbangkan pekerjaan dengan langkah sebagai berikut:

1. Apakah pekerjaan yang dilakukan cukup menantang atau tidak.

2. Jika pekerjaan tersebut cukup menantang, maka orang tersebut

akan kendala-kendala, strategi-strategi, dan antisipasi strategi yang

akan dilakukan (Supriyono, 2000:253).

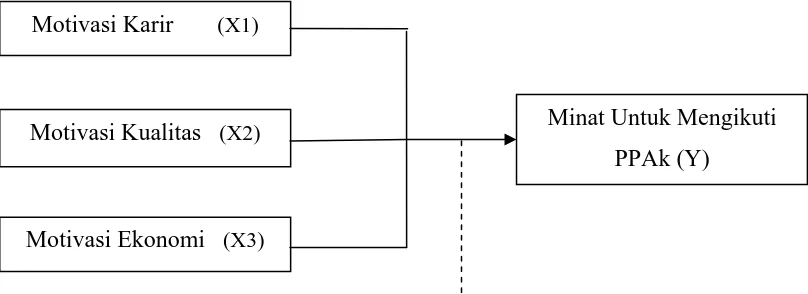

2.3. Kerangka Pemikiran

Berdasarkan teori serta penelitian terdahulu yang telah dikemukakan

diatas, maka dapat digambarkan sebagai berikut:

Gambar 2. Kerangka Pemikiran

Motivasi Karir (X1)

Motivasi Ekonomi (X3)

Minat Untuk Mengikuti

PPAk (Y) Motivasi Kualitas (X2)

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian dan

landasan teori serta kerangka pikir diatas, maka dapat dirumuskan hipotesis

sebagai berikut:

“ Bahwa variabel motivasi karir, motivasi kualitas dan motivasi ekonomi

berpengaruh terhadap minat mahasiswa untuk mengikuti pendidikan profesi

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional adalah sebuah ide dalam istilah yang dapat diukur

dengan mengurangi tingkat abstraksinya melalui penggambaran dimensi

dan elemennya.

Adapun definisi operasional dalam penelitian ini adalah sebagai

berikut:

1. Variabel independen adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lain atau variabel yang diduga sebagai sebab

dari variabel dependen.

Dalam penelitian ini yang menjadi variabel independen adalah

motivasi, yang terdiri dari:

a. Motivasi karir (X1) yaitu merupakan dorongan yang timbul dari

dalam diri seseorang untuk meningkatkan kemampuan pribadinya

dan dalam rangka mencapai kedudukan, jabatan atau karir yang

lebih baik dari sebelumnya (Benny dan Yuskar, 2006).

b. Motivasi kualitas (X2) yaitu merupakan dorongan yang timbul

dari dalam diri seseorang untuk memiliki dan meningkatkan

kualitas atau kemampuannya dalam bidang yang ditekuninya

c. Motivasi ekonomi (X3) yaitu merupakan suatu dorongan yang

timbul dalam diri seseorang untuk meningkatkan kemampuan

pribadinya dalam rangka untuk memperoleh penghargaan

finansial yang diinginkan (Benny dan Yuskar, 2006).

2. Variabel Dependen (variabel terikat) adalah tipe variabel yang

dijelaskan atau dipengaruhi oleh variabel independen atau variabel

yang diduga sebagai akibat dari variabel independen. Dalam penelitian

ini variabel dependen adalah minat mahasiswa akuntansi untuk

mengikuti PPAk.

Minat adalah keinginan yang didorong oleh suatu keinginan setelah

melihat, mengamati dan membandingkan serta mempertimbangkan

dengan kebutuhan yang diinginkan (Widyastuti dkk, 2004). Minat ini

diharapkan dapat merefleksikan mahasiswa dimasa yang akan datang

3.1.2. Pengukuran Variabel

Skala pengukuran yang digunakan dalam pengukuran variabel

tersebut baik itu variabel terikat maupun variabel bebas adalah

menggunakan skala interval dengan teknik Semantic Deferensial. Skala ini

tersusun dalam suatu garis kontinum dengan jawaban sangat positif

terletak di sebelah kanan dan jawaban sangat negatif di sebelah kiri atau

sebaliknya (Sumarsono, 2004: 25).

Skala data yang digunakan dalam penelitian ini adalah skala interval.

Dengan pengukuran interval yang dimulai dengan angka 1 sampai 7

dimana angka 1 menunjukkan nilai nilai terendah, sedangkan angka 7

menunjukkan angka tertinggi.

Sangat Tidak Setuju 1 2 3 4 5 6 7 Sangat Setuju

Dimana:

Variabel terikat (Y) skor 1-3 sangat tidak setuju terhadap minat

untuk mengikuti PPAk, skor 4 setuju terhadap minat untuk

mengikuti PPAk, skor 5-7 sangat setuju terhadap minat untuk

mengikuti PPAk.

Variabel bebas (X1) skor 1-3 motivasi karir sangat tidak setuju

terhadap minat untuk mengikuti PPAk, skor 4 setuju terhadap minat

untuk mengikuti PPAk, skor 5-7 sangat setuju terhadap minat untuk

mengikuti PPAk.

Variabel bebas (X2) skor 1-3 motivasi kualitas sangat rendah

terhadap minat untuk mengikuti PPAk, skor 4 setuju terhadap minat

untuk mengikuti PPAk, 5-7 sangat setuju terhadap minat untuk

mengikuti PPAk.

Variabel bebas (X3) skor 1-3 motivasi ekonomi sangat tidak setuju

terhadap minat untuk mengikuti PPAk, skor 4 setuju terhadap minat

untuk mengikuti PPAk, 5-7 sangat setuju terhadap minat untuk

mengikuti PPAk.

3.2. Teknik Penentuan Sampel a. Populasi

Populasi adalah merupakan objek atau subyek yang berada pada suatu

wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah

penelitian (Riduwan 2004:55).

Populasi yang digunakan dalam penelitian kali ini adalah mahasiswa

akuntansi konsentrasi keuangan kelas pagi angkatan tahun 2006, pada

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang berjumlah

163 mahasiswa (ADMIK FE ‘09/10).

b. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri-ciri atau

keadaan tertentu yang akan diteliti, karena tidak semua data dan informasi

akan diproses dan tidak semua orang akan diteliti melainkan cukup dengan

menggunakan sampel yang mewakilinya atau yang biasa disebut dengan

sampel yang representatif (Sumarsono, 2004:44).

Teknik pengambilan sampel yang digunakan dalam penelitian ini

menggunakan Simple Random Sampling, yaitu cara pengambilan sampel

dari anggota populasi dengan menggunakan acak tanpa memperhatikan

strata (tingkatan) dalam anggota populasi tersebut (Riduwan, 2004:58).

Untuk ukuran sampel menggunakan rumus dari Taro Yamane yang

dikutip oleh Rahmat dalam Riduwan (2004:65).

N n =

N.d2+1

Dimana:

n = Jumlah sampel

N = Jumlah populasi

d2 = Presisi yang ditetapkan

N n =

N.d2+1

163

163 ( 0,1 )2 + 1

= 61,98 = 62 responden

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

yaitu data yang diperoleh langsung dari objek yang akan diteliti, baik

langsung maupun melalui angket (kuesioner). Data primer secara khusus

dikumpulkan oleh peneliti untuk menjawab pertanyaan peneliti.

3.3.2. Metode Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh peneliti

adalah:

Kuesioner, yaitu suatu teknik pengumpulan data yang dilakukan

dengan menyerahkan atau mengirimkan daftar pertanyaan untuk diisi oleh

responden. Responden adalah orang yang memberikan tanggapan

(respons) untuk menjawab pertanyaan-pertanyaan yang diajukan

(Sugiyono, 2008: 199).

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sejauh mana kuesioner

mengukur yang diinginkan. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang

akan diukur oleh kuesioner tersebut. Valid atau tidaknya alat ukur atau

kuesioner tersebut dapat diuji dengan mengkorelasikan antara skor total

yang diperoleh dari penjumlahan semua skor pertanyaan.

Menurut Azwar (2003 : 157-158) apabila koefisien validitas itu

kurang daripada 0,30 biasanya dianggap sebagai tidak memuaskan.

Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi

distribusi skor dari kelompok subjek yang berjumlah besar.

Untuk menentukan validitas menggunakan corrected item-total

corelation, yaitu dengan mengkorelasikan antara skor total yang

diperoleh pada masing-masing butir pertanyaan. Dari uraian tersebut,

dapat disimpulkan bahwa :

- Jika nilai rhitung > 0,30 berarti pernyataan valid

- Jika nilai rhitung ≤ 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel jika

jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu ke

waktu. Reliabilitas dapat dilihat dari nilai Cronbach’s Alpha, yaitu teknik

pengujian reliabilitas suatu kuesioner yang jawaban atau tanggapannya

berupa pilihan. Cronbach’s Alpha diperoleh instrumen variabel

dinyatakan reliabel jika nilai Cronbach’s Alpha lebih besar 0,60 (Ghozali,

2001:140).

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode

Kolmogorov Smirnov. (Sumarsono, 2004: 40-43).

Pedoman suatu data berdistribusi normal adalah:

Bila nilai signifikan (nilai probabilitasnya) lebih kecil dari 5 %,

maka distribusi adalah tidak normal.

Bila nilai signifikan (nilai probabilitasnya) lebih besar dari 5 %,

maka distribusi adalah normal.

3.4.4. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier

Unbiased Estimator) artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk bias dikatakan sebagai alat ukur yang BLUE, maka

persamaan regresi harus memenuhi ketiga asumsi sebagai berikut:

a. Tidak boleh terjadi Autokorelasi

b. Tidak boleh terjadi Multikolinieritas

c. Tidak boleh terjadi Heteroskedasitas

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan uji F dan uji t menjadi bias. Berikut ini uraian

singkat mengenai ketiga asumsi tersebut.

1. Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode

t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena

residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

observasi lainnya. Model regresi yang baik adalah regresi yang bebas

dari autokorelasi (Ghozali, 2001:61).

Pada data crossection (silang waktu), masalah autokorelasi

relatif jarang terjadi karena “gangguan” pada observasi yang berbeda

berasal dari individu/kelompok yang berbeda. Model regresi yang

baik adalah regresi yang bebas dari autokorelasi.

Penelitian ini data yang digunakan bukan data time series tetapi

data cross section yang diambil berdasarkan kuesioner, sehingga

untuk uji autokorelasi tidak dilakukan, karena autokorelasi pada

sebagian besar kasus ditemukan pada regresi yang datanya time series

(Santoso, 2000 : 216).

2. Heteroskedasitas

Heteroskedasitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variansi dari residual suatu pengamatan ke

pengamatan yang lain. Jika variansi dari residual suatu pengamat ke

pengamat yang lain tetap, maka disebut Homoskedasitas dan jika

berbeda disebut Heteroskedasitas. Model regresi yang baik adalah

yang Homoskedasitas atau tidak terjadi heteroskedasitas (Ghozali,

2001:69).

Jika nilai signifikan koefisien korelasi Rank Spearman untuk

semua variabel bebas terhadap nilai mutlak dari residual lebih besar

5%, maka tidak terdapat gejala heteroskedastisitas (Ariyanto dkk,

2005:60).

3. Multikolinieritas

Menurut Ghozali (2001:57), uji multikolinieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya kolerasi antara

variabel bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada

tidaknya multikolinieritas:

a. Nilai koefisien determinan berganda (R square) tinggi

b. Menganalisis matrik korelasi variabel-variabel bebas. Jika antar

variabel bebas ada korelasi yang cukup tinggi (umumnya diatas

0,90), maka hal ini merupakan indikasi adanya multikolonieritas.

c. Menghitung nilai tolerance dan variance inflation factor (VIF).

Kedua ukuran ini menunjukan setiap variabel bebas manakah yang

dijelaskan oleh variabel bebas lainnya. Apabila VIF lebih besar

dari 10 hal ini berarti terdapat multikolinier pada persamaan regresi

linier.

3.4.5. Teknik Analisis

Analisis regresi linear berganda digunakan untuk mengetahui bentuk

hubungan menyeluruh tentang hubungan antara variabel motivasi karir,

motivasi ekonomi, motivasi kualitas terhadap minat mahasiswa untuk

mengikuti PPAk.

Untuk uji hipotesis dilakukan analisis regresi linear berganda.

Persamaan regresi berganda yang digunakan adalah dapat digambarkan

sebagai berikut :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + e

Keterangan:

Y = Minat Mahasiswa

X1 = Motivasi Karir

X2 = Motivasi Kualitas

X3 = Motivasi Ekonomi

b0-b3 = Konstanta

E = Error term (Anonim, 2009: L-21)

3.4.6. Uji Hipotesis a. Uji F

Model persamaan dalam regresi dihasilkan dari hasil perhitungan

dengan menggunakan data masa lalu. Untuk menguji cocok atau

tidaknya model regresi yang dihasilkan guna mengetahui pengaruh

X1, X2, dan X3 terhadap Y digunakan uji F, dengan prosedur sebagai

berikut:

1. H0 : βj = 0 (model regresi yang dilakukan tidak cocok)

Ha: βj ≠ 0 (model regresi yang dihasilkan cocok)

Di mana j = 1,2, 3,..., k: variabel ke j sampai sampai ke k.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Dengan F hitung sebesar:

R2 / (k – 1) Fhit =

(1 – R2)/(n – k)

Keterangan:

Fhit = F hasil perhitungan

R2 = koefisien regresi

k = jumlah variabel

n = jumlah sampel (Anonim, 2009: L-22)

Y)

b. Uji t

Untuk pengujian hipotesis penelitian guna menguji signifikan atau

tidaknya pengaruh parsial variabel X1, X2, atau X3 terhadap Y

digunakan uji t student dengan prosedur sebagai berkut:

1. H0 : βj = 0 (tidak terdapat pengaruh yang signifikan X1, X2, atau

X3 terhadap

H1 : βj ≠ 0 (terdapat pengaruh yang signifikan X1, X2, atau X3

terhadap Y)

Di mana j = 1,2, 3,..., k: variabel ke j sampai sampai ke k.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas [n-k], dimana n: jumlah pengamatan, dan k: jumlah

variabel.

3. Dengan nilai t hitung:

bj thit =

se(bj)

Keterangan:

thit = t hasil perhitungan

bj = koefisien regresi

4.1. Deskripsi Obyek Penelitian 4.1.1. Sejarah Lembaga

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan

salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959.

Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah

mengalami berbagai perubahan status yaitu:

1. Sejak Juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang

Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN)

“Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian

dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian

Transmigrasi, Urusan Veteran dan Demobilisasi No.

062/Kpts/MEN-TRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang

Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah Departemen

Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang

Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran”

Cabang Jawa Timur.

5. Sejak tahun akademik 1994/1995 penyelenggaraan dilakukan secara

mandiri sebagai Perguruan Tinggi Swasta.

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan

Tinggi No. 001/BAN-PT/AK-1/VII/1998 tanggal 11 Agustus 1998 telah

memperoleh status terakreditasi penuh untuk semua Progdi (Program

Studi).

4.1.2. Falsafah, Visi, Misi dan Tujuan 4.1.2.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui

wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran”

adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang

Maha Esa.

4.1.2.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang

dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan,

modern dan mandiri dalam mengembangkan Tridharma Perguruan

Tinggi, untuk menghasilkan lulusan sebagai pioner pembangunan yang

profesional, inovatif dan produktif, dilandasi moral Pancasila, jiwa

kejuangan yang tinggi dan wawasan kebangsaan dalam rangka

4.1.2.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur

mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada

masyarakat dengan senantiasa mengedepankan mutu hasil didik yang

didukung oleh tenaga pengajar yang berkualitas dan berpengalaman.

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenaga

kerja serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi

manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa

pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta

kepada tanah air dan bangsa dalam rangka menunjang pembangunan

nasional.

4.1.2.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi

dalam rangka terciptanya sumber daya manusia yang cakap, profesional,

beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin,

tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian

4.1.3. Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada

tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan

pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa

Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur

khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin

tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhamkam

No: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai

B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:

00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh akreditasi

kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti

Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas

Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.3.1. Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses

belajar mengajar bidang ilmu akuntansi, baik bagi dunia akademik

maupun praktis, dalam rangka menghasilkan lulusan sebagai pioner

pembangunan yang profesional, inovatif, produktif, bermoral Pancasila

dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu

pengetahuan, teknologi dan ekonomi global.

4.1.3.2. Misi Progdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional

dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses

pembelajaran, penelitian dan pengabdian masyarakat dengan

mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang

Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya,

saling memajukan dan penyempurnaan berkesinambungan dalam

menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.3.3. Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang

ilmu akuntansi, guna menunjang pembangunan nasional.

4.2. Deskripsi Hasil Penelitian

Responden penelitian ini adalah mahasiswa jurusan Akuntansi

angkatan 2006 Universitas Pembangunan Nasional “Veteran” Jawa Timur,

dengan jumlah responden sebanyak 62 mahasiswa. Pada deskripsi hasil

penelitian ini akan dibahas tentang jawaban responden atas

pertanyaan-pertanyaan yang diajukan dalam kuesioner mengenai variabel bebas yang

terdiri dari motivasi karir, motivasi ekonomi dan motivasi kualitas, serta

minat untuk mengikuti PPAk sebagai variabel terikat.

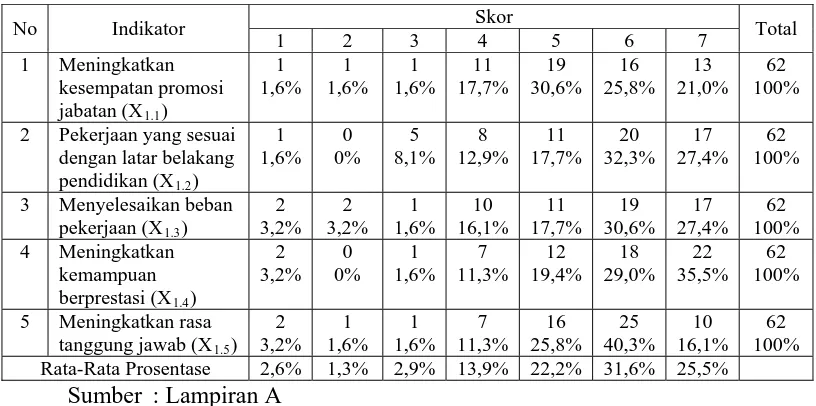

4.2.1. Distribusi Frekuensi Variabel Motivasi Karir (X1)

Motivasi karir (X1) yaitu merupakan dorongan yang timbul dari dalam

diri seseorang untuk meningkatkan kemampuan pribadinya dan dalam

rangka mencapai kedudukan, jabatan atau karir yang lebih baik dari

sebelumnya. Dibawah ini merupakan distribusi frekuensi pada variabel

Tabel 4.1 : Distribusi Frekuensi Variabel Motivasi Karir (X1)

2 Pekerjaan yang sesuai dengan latar belakang pendidikan (X1.2)

3 Menyelesaikan beban

pekerjaan (X1.3)

5 Meningkatkan rasa

tanggung jawab (X1.5)

Berdasarkan tabel di atas menjelaskan bahwa rata-rata prosentase

jawaban responden tertinggi yaitu sebesar 79,3% berada pada skor 5 – 7

(22,2% responden menjawab skor 5; 31,6% responden menjawab skor 6 dan

25,5% responden menjawab skor 7) yang artinya 79,3% responden

menyetujui pernyataan ; 13,9% jawaban responden berada pada skor 4 dan

6,7% berada pada skor 1 – 3 (2,6% responden menjawab skor 1; 1,3%

responden menjawab skor 2 dan 2,9% responden menjawab skor 3) yang

artinya 6,7% responden tidak menyetujui pernyataan.

Uraian tersebut menyimpulkan bahwa sebagian besar responden

memiliki motivasi karir yang tinggi dalam mencapai kedudukan, jabatan