PEMAHAMAN AKUNTANSI PADA MAHASISWA AKUNTANSI

DI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan oleh :

DIAN AGARISTA PERMATA SARI

0613010109/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

DIAN AGARISTA PERMATA SARI

0613010109/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PADA MAHASISWA AKUNTANSI DI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disusun oleh ;

DIAN AGARISTA PERMATA SARI 0613010109/FE/EA

telah dipertahankan di hadapan dan diterima oleh tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 27 Mei 2011

Tim Penguji ;

Pembimbing Utama Ketua

DRA. EC. SRI HASTUTI, MSI DRA. EC. SRI HASTUTI, MSI

Sekretaris

DRA. EC. ENDANG SUSILOWATI, MSI

Anggota

Tanggal... DRA. EC. DYAH RATNAWATI, MSI

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Segala puji syukur kepada Tuhan YME yang telah melimpahkan Rahmat,

Hidayah, dan Karunia-Nya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi ini.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1.

Kedua orang tua yang telah memberikan doa, dukungan dan bantuannya

secara moril maupun materiil yang telah diberikan selama ini sehingga

mampu menghantarkan penulis menyelesaikan studinya.

2.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak. Dr. H. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Surabaya

5.

Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

6.

Ibu Dra. Ec. Sri Hastuti, MSi selaku Dosen Pembimbing yang dengan

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang

sangat berguna sehingga terselesaikannya skripsi ini.

7.

Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

8.

My lovely ”joko” yang selama ini dukung, ngasi semangat, nemenin sampai

meraih gelar sarjana. Makasih sayang...!!!!!!!love u,,,,,,

9.

Buat mantanku ”david” makasih banyak selama ni udah bantu n ngasih

semangat buat aq...

10.

Teman-teman seluruhnya yang selalu membantu dan memberikan semangat.

Penulis menyadari bahwa masih jauh dari sempurna didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, Mei 2011

KATA PENGANTAR...

i

DAFTAR ISI………...

iii

DAFTAR TABEL………... viii

DAFTAR GAMBAR………...

x

DAFTAR LAMPIRAN………...

xi

ABSTRAK………...

xii

BAB I PENDAHULUAN………... 1

1.1. Latar Belakang Masalah………... 1

1.2. Rumusan Masalah………... 8

1.3. Tujuan Penelitian ………... 9

1.4. Manfaat Penelitian………... 9

BAB II TINJAUAN PUSTAKA………... 11

2.1. Hasil Penelitian Terdahulu………... 11

2.2. Landasan Teori………... 20

2.2.1. Akuntansi………... 20

2.2.1.1. Pengertian Akuntansi………... 20

2.2.1.2. Tujuan Akuntansi………... 21

2.2.2 Minat ………... 22

2.2.2.1. Pengertian Minat ………... 22

2.2.4.Kualitas dan Potensi Dosen pengajar...

26

2.2.4.1.Pengertian Mengajar……….

27

2.2.4.2.Prinsip-prinsip Mengajar yang efektif…...

27

2.2.5. Pemahaman Akuntansi………... 28

2.2.5.1. Pengertian Pemahaman Akuntansi………

28

2.3. Pengaruh Minat, Motivasi, Kualitas dan Potensi Tenaga

Pengajar

Akuntansi

Terhadap Tingkat Pemahaman

Akuntansi………... 29

2.3.1.Pengaruh Minat Terhadap Tingkat Pemahaman Akuntansi.. 29

2.3.2.Pengaruh Motivasi Terhadap Tingkat Pemahaman

Akuntansi ………...

30

2.3.3.Pengaruh Kualitas dan Potensi Tenaga Pengajar Akuntansi

Terhadap Tingkat Pemahaman Akuntansi... 31

2.4. Kerangka Pikir………...

32

2.5. Hipotesis………...

32

BAB III METODE PENELITIAN………...

34

3.1. Definisi Operasional dan Pengukuran Variabel………...

34

3.1.1. Definisi Operasional………...

34

3.1.2. Pengukuran Variabel………...

35

3.2. Teknik Penentuan Sampel………..

38

3.3.1. Jenis Data dan Sumber Data………... 40

3.3.2. Cara Pengumpulan data………... 40

3.4. Teknik Analisis dan Uji Hipotesis………... 41

3.4.1. Teknik analisis……….... 41

3.4.2. Uji Validitas, Uji Reabilitas, dan Uji Normalitas………... 42

3.4.2.1. Uji Validitas………... 42

3.4.2.2. Uji Realibilitas………... 42

3.4.2.3. Uji Normalitas………... 43

3.4.3. Uji Asumsi Klasik………... 43

3.4.4. Uji Hipotesis………...

46

3.4.4.1. Uji Kesesuaian Model………

45

3.4.4.2. Uji t………

46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...

48

4.1.

Deskripsi Obyek Penelitian...

48

4.1.1.Sejarah Umum Universitas Pembangunan Nasional

“Veteran”Jawa Timur... 48

4.1.2. Falsafah, Visi, Misi, dan Tujuan...

49

4.1.2.1. Falsafah...

49

4.1.2.2. Visi...

49

4.1.2.3. Misi...

50

4.1.3.2. Misi Progdi Akuntansi...

52

4.1.3.3. Tujuan Progdi Akuntansi...

52

4.2.

Deskripsi Sampel Penelitian...

53

4.3.

Deskripsi Hasil Penelitian...

53

4.3.1. Rekapitulasi Jawaban Variabel Minat (X

1)...

54

4.3.2. Rekapitulasi Jawaban Variabel Motivasi (X

2)...

55

4.3.3. Rekapitulasi Jawaban Variabel Kualitas dan Potensi Dosen

Pengajar Akuntansi (X

3)... 56

4.3.4. Rekapitulasi Jawaban Variabel Pemahaman Akuntansi (Y).. 56

4.4. Uji Kualitas Data...

57

4.4.1.Uji Validitas...

57

4.4.1.1.Hasil Uji Validitas Varibel Minat (X

1)...

58

4.4.1.2.Hasil Uji Validitas Varibel Motivasi (X

2)...

58

4.4.1.3.Hasil Uji Validitas Variabel Kualitas dan Potensi

Dosen Pengajar Akuntansi (X

3)... 59

4.4.1.4.Hasil Uji Validitas Variabel Pemahaman Akuntansi

(Y)...

60

4.4.2.Uji Reabilitas...

61

4.4.3.Uji Normalitas...

61

4.5. Uji Asumsi Klasik...

62

4.6. Analisa dan Pengujian Hipotesis………

65

4.6.1 Persamaan Regresi Linier Berganda...

65

4.6.2 Koefisien Determinasi………..

68

4.6.3.Hasil Pengujian Hipotesis...

68

4.6.3.1 Hasil Uji Kesesuaian Model………..

68

4.6.3.2 Hasil Uji t………

69

4.7. Pembahasan Hasil Penelitian...

71

4.7.1.Implikasi Penelitian...

71

4.7.2.Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat

Penelitian...

74

4.7.3.Perbedaan Penelitan Sekarang dengan Penelitian Terdahulu. 75

4.7.4.Keterbatasan Penelitian... 77

BAB V KESIMPULAN DAN SARAN... 78

5.1. Kesimpulan... 78

5.2. Saran... 79

DAFTAR PUSTAKA

Tabel 1.1. Hasil survey pendahuluan………... 6

Tabel 2.1. Perbedaan dan Persamaan Penelitian Terdahulu dengan Penelitian

Sekarang………... 19

Tabel 3.1. Ketentuan ada tidaknya autokorelasi………... 45

Tabel 4.1. Karakteristik Responden... 53

Tabel 4.2. Rekapitulasi Jawaban Responden Variabel Minat (X

1)... 54

Tabel 4.3. Rekapitulasi Jawaban Responden Variabel Motivasi (X

2)... 55

Tabel 4.4. Rekapitulasi Jawaban Responden Variabel Kualitas dan Potensi Dosen

Pengajar Akuntansi (X

3)... 56

Tabel 4.5. Rekapitulasi Jawaban Responden Variabel Pemahaman Akuntansi

(Y)... 57

Tabel 4.6. Hasil Pengujian Kuesioner Untuk Variabel Minat (X

1)... 58

Tabel 4.7. Hasil Pengujian Kuesioner Untuk Variabel Motivasi (X

2)... 59

Tabel 4.8. Hasil Pengujian Kuesioner Untuk Variabel Kualitas dan Potensi

Dosen Pengajar Akuntansi (X

3)... 59

Tabel 4.9. Hasil Pengujian Kuesioner Untuk Variabel Pemahaman Akuntansi

(Y)... 60

Tabel 4.10. Uji Reabilitas... 61

Tabel 4.11. Uji Normalitas... 62

Tabel 4.12. Hasil Uji Autokorelasi... 63

Tabel 4.16. Pengaruh Variabel Bebas Terhadap Variabel Terikat... 68

Tabel 4.17. Hasil Uji Kesesuain Model... 69

Tabel 4.18. Hasil Uji t ... 70

Tabel 4.19. Rangkuman Perbedaan Penelitian Sekarang dengan Penelitian

Lampiran 1 : Kuesioner

Lampiran 2 : Tabel Hasil Pertanyaan

Lampiran 3 : Prosentase hasil kuesioner

Lampiran 4 : Hasil Uji Validitas

Lampiran 5 : Hasil Uji Reabilitas dan Hasil Uji Normalitas

Lampiran 6 : Uji Asumsi Klasik

Oleh :

Dian Agarista Permata Sari

ABSTRAK

Dalam Rangka menyukseskan pembangunan nasional, pendidikan dirasa

penting untuk menciptakan sumber daya manusia yang berkualitas untuk

pemanfaatan sumber daya alam agar tercapai kesejahteraan dan kemakmuran

kehidupan masyarakat. Oleh karena itu, pendidikan merupakan prioritas utama yang

mempunyai peranan penting bagi perkembangan dan kemajuan bangsa. Pendidikan

mempunyai peranan yang sangat besar bagi kehidupan bangsa karena pendidikan

dapat mendorong dan menentukan maju mundurnya proses pembangunan bangsa

dalam segala bidang.

Saat ini realitas yang kita hadapi adalah terus bertambahnya lulusan

Perguruan Tinggi dari tahun ke tahun. Setiap tahun puluhan ribu lulusan perguruan

tinggi (Sarjana dan Diploma) masuk ke pasar kerja, namun hanya sebagian kecil saja

yang dapat diserap oleh dunia kerja. Hal ini disebabkan rendahnya kualitas sebagian

besar lulusan perguruan tinggi sehingga tidak dapat memenuhi kebutuhan lowongan

kerja yang ada, disamping faktor masih terbatasnya lowongan kerja terbaru.

Data yang digunakan dalam penelitian ini adalah data skunder yang berupa

kuesioner terhadap mahasiswa jurusan akuntansi tahun angkatan 2007. Teknik

penarikan sampel menggunakan

random sampling

. Teknik analisis menggunakan

linier berganda.

Berdasarkan hasil uji F berpengaruh signifikan variabel minat, motivasi, dan

kualitas dan potensi dosen pengajar terhadap pemahaman akuntansi. Sedangkan

secara parsial semua variabel mempunyai pengaruh yang signifikan terhadap tingkat

pemahaman akuntansi pada mahasiswa akuntansi di UPN “Veteran” Jawa Timur.

Keywords

: Minat, Motivasi, Kualitas dan Potensi Dosen Pengajar, Pemahaman

BAB I

PENDAHULUAN

1.1.Latar Belakang

Perkembangan masyarakat Indonesia berjalan searah dengan

berkembangnya ilmu pengetahuan. Negara kita adalah negara yang sedang

berkembang yang memerlukan tenaga yang terampil dan memiliki keahlian

untuk membangun negara. Dalam rangka menyukseskan pembangunan

nasional, pendidikan dirasa penting untuk menciptakan sumber daya manusia

yang berkualitas untuk pemanfaatan sumber daya alam agar tercapai

kesejahteraan dan kemakmuran kehidupan masyarakat. Oleh karena itu,

pendidikan merupakan prioritas utama yang mempunyai peranan penting bagi

perkembangan dan kemajuan bangsa. Pendidikan mempunyai peranan yang

sangat besar bagi kehidupan bangsa karena pendidikan dapat mendorong dan

menentukan maju mundurnya proses pembangunan bangsa dalam segala

bidang.

Saat ini realitas yang kita hadapi adalah terus bertambahnya lulusan

Perguruan Tinggi dari tahun ke tahun. Setiap tahun puluhan ribu lulusan

perguruan tinggi (Sarjana dan Diploma) masuk ke pasar kerja, namun hanya

sebagian kecil saja yang dapat diserap oleh dunia kerja. Hal ini disebabkan

rendahnya kualitas sebagian besar lulusan perguruan tinggi sehingga tidak

dapat memenuhi kebutuhan lowongan kerja yang ada, di samping faktor masih

Sementara itu beberapa kalangan yang berkepentingan juga

mengemukakan pendapat bahwa dunia perguruan tinggi kurang cepat

menanggapi dengan tepat tuntutan persyaratan baru dunia kerja terhadap

kemampuan, keterampilan, dan sikap para lulusan di sektor modern. Berbagai

kekurangan dikeluhkan, seperti dasar pengetahuan yang kurang memadai,

belum siap kerja, kurang produktif, kurang dapat bekerjasama dalam tim, dan

lain sebagainya. Dikemukakan juga pendapat bahwa perguruan tinggi kurang

antisipatif terhadap perkembangan besar yang akan dihadapi di masa depan

dengan globalisasi dan pasar bebas Asia Pasifik (Anonim, 2007). Pendapat

lain mengatakan bahwa di dalam sebuah perusahaan, kompetensi yang paling

dibutuhkan tentu saja adalah mampu bekerjasama dengan baik, dapat

mengelola diri, serta memiliki semangat motivasi tinggi dalam melaksanakan

pekerjaannya (Anonim, 2009). Sesuai dengan kondisi yang demikian maka

setiap perguruan tinggi baik swasta maupun negeri perlu memperhatikan

seberapa besar tingkat pengetahuan dan keterampilan yang dimiliki

mahasiswanya sehingga nantinya dapat diperoleh lulusan yang berkualitas.

Menurut Budhiyanto dan Nugroho (2004), tingkat pemahaman akuntansi

mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap

apa yang sudah dipelajarinya yang dalam konteks ini mengacu pada mata

kuliah akuntansi. Tanda seorang mahasiswa memahami akuntansi tidak hanya

ditunjukkan dari nilai–nilai yang didapatkan, tetapi juga apabila mahasiswa

tersebut mengerti dan dapat menguasai konsep–konsep yang terkait.

akuntansi yang sudah diperoleh selama ini dapat diterapkan dalam kehidupan

bermasyarakat atau dapat dipraktekkan di dunia kerja.

Perguruan tinggi memiliki peran yang sangat strategis dalam

mempersiapkan sumber daya manusia melalui pendidikan tinggi. Dalam

prosesnya, kualitas tenaga dosen merupakan titik sentral yang akan sangat

menentukan tinggi-rendahnya kualitas lulusan perguruan tinggi. Dosen adalah

SDM perguruan tinggi yang memiliki peran yang sangat sentral dalam semua

aktivitas di perguruan tinggi. Dalam era globalisasi ini, seorang dosen bukan

hanya dituntut pakar dalam bidang kajian ilmunya (mengajarkan, meneliti, dan

mengabdikannya kepada masyarakat) tetapi juga dituntut untuk mampu

berkomunikasi (verbal dan tulisan), mampu menguasai dan memanfaatkan

teknologi informasi dan komunikasi; memiliki jejaring yang luas, peka

terhadap perubahan dan perkembangan yang terjadi di dunia luar, dan

lain-lain. (Anonim,2010).

Untuk memperoleh lulusan mahasiswa yang berkualitas, peran dosen

tidaklah penting bila tidak diimbangi dengan dorongan dari dalam mahasiswa

itu sendiri. Menurut Purwanto (1990, 73), secara umum tujuan motivasi

adalah untuk menggerakkan atau menggugah seseorang agar timbul keinginan

dan kemauannya untuk melakukan sesuatu sehingga dapat memperoleh hasil

atau mencapai tujuan tertentu.

Slameto (2003:180), minat adalah suatu rasa lebih suka dan rasa

ketertarikan pada suatu hal atau aktivitas tanpa ada yang menyuruh. Minat

dengan sesuatu di luar diri sendiri. Semakin kuat atau dekat hubungan

tersebut, semakin besar minatnya.

Menurut Slameto (2003 : 2), mendefinisikan belajar sebagai suatu proses

usaha yang dilakukan seseorang untuk memperoleh suatu perubahan tingkah

laku yang baru secara keseluruhan, sebagai hasil pengalamannya sendiri

dalam interaksi dalam lingkungannya. Purwanto (1990 : 102) menyatakan

bahwa faktor–faktor yang mempengaruhi belajar dibedakan menjadi dua

golongan, yaitu faktor yang ada dalam individu itu sendiri yang disebut faktor

individual, seperti faktor kematangan pertumbuhan, kecerdasan, latihan,

motivasi, dan pribadi. Sedangkan faktor yang ada di luar individu yang

disebut faktor sosial, seperti keluarga, pengajar atau guru, cara mengajar, alat

yang digunakan dalam belajar mengajar, lingkungan, serta faktor kesempatan

yang tersedia.

Dari pernyataan di atas tersebut, dapat disimpulkan bahwa faktor intern

dan faktor ekstern sangat mempengaruhi mahasiswa dalam proses penerimaan

atau pembelajaran dalam perkuliah. Faktor intern disini misalnya minat,

motivasi, dan sikap seorang mahasiswa, sedangkan faktor ekstern misalnya

kualitas dan potensi tenaga pengajar, serta media pendidikan. Untuk itu, kedua

faktor tersebut harus saling berhubungan antara satu dengan yang lainnya,

karena apabila kedua faktor tersebut tidak sejalan, maka akan mengakibatkan

proses perkuliahan akan mengalami kegagalan. Berhasil atau tidaknya

perkuliahan yang dilakukan mahasiswa dapat diukur melalui hasil evaluasi

kemampuan masing – masing individu dapat diketahui ketika mereka

memasuki dunia kerja.

Meskipun beberapa kalangan yang berkepentingan dalam dunia kerja

berpendapat bahwa masih ada yang dikeluhkan dari para lulusan modern saat

ini, yaitu salah satunya adalah dasar pengetahuan yang kurang memadai,

namun mereka justru berpendapat sebaliknya. Mereka merasa bahwa mereka

telah paham terhadap dasar pengetahuan mereka. Hal ini tampak pada

tingginya presentase mahasiswa yang cukup paham terhadap mata kuliah

akuntansi.

Pembuat keputusan yang menggunakan laporan akuntansi akan memiliki

informasi lebih baik ketika laporan terdiri dari informasi yang relevan. Hal ini

berarti tidak hanya penjelasan suplemen dari rincian tambahan yang

mendukung data financial yang dilaporkan, tapi juga pelaporan dan penjelasan

kejadian nonfinansial yang penting didalam organisasi. Informasi tambahan

ini dilaporkan baik didalam kerangka pelaporan keuangan atau berupa catatan

yang menyertai laporan keuangan.

Studi-studi tentang perilaku memberikan pencerahan penting pada

karakteristik dan penyebab perilaku manusia dan mungkin berpengaruh pada

cara akuntan mendisain system informasinya. Riset akuntansi keperilakuan

memiliki dampak yang cukup mendalam pada teori dan praktik akuntansi

dimasa yang akan datang.

Dalam program studi akuntansi, mahasiswa akan diberi bekal mengenai

mengambil keputusan, penyusunan dan pengembangan system informasi

akuntansi, dan bagaimana memanfaatkan informasi akuntansi. Akuntansi

banyak disalah artikan, sebagai bidang studi yang banyak menggunakan

angka-angka untuk menghasilkan laporan keuangan. Padahal akuntansi tidak

hanya memfokuskan pada masalah perhitungan semata, namun lebih pada

penalaran yang membutuhkan logika berfikir (Suryanti dan Ika, 2004).

Tabel 1.1. Hasil survey pendahuluan

No Item pertanyaan Jawaban

Total TP KP CP P SP 1 Apakah anda sudah mengerti

isi kandungan mata kuliah Pengantar Akuntansi

4 5 5 5 5 25 16% 20% 20% 20% 24% 100% 2 Apakah anda sudah mengerti

isi kandungan mata kuliah AKM I

3 2 4 11 5 25 12% 8% 16% 44% 20% 100% 3 Apakah anda sudah mengerti

isi kandungan mata kuliah AKM II

4 3 2 9 7 25 16% 13% 8% 36% 28% 100% 4 Apakah anda sudah mengerti

isi kandungan mata kuliah AKL I

12 6 2 3 2 25 48% 24% 8% 12% 8% 100% 5 Apakah anda sudah mengerti

isi kandungan mata kuliah AKL II

3 2 1 9 10 25 12% 8% 4% 36% 40% 100% 6 Apakah anda sudah mengerti

isi kandungan mata kuliah Pemeriksaan Akuntansi I

3 1 2 9 10 25 12% 4% 8% 36% 40% 100% 7 Apakah anda sudah mengerti

isi kandungan mata kuliah Pemeriksaan Akuntansi II

1 2 4 12 6 25 4% 8% 16% 48% 24% 100% 8 Apakah anda sudah mengerti

isi kandungan mata kuliah Teori Akuntansi

2 5 3 8 7 25 8% 20% 12% 32% 28% 100%

(Sumber : Data Kuesioner)

Keterangan :

STP = Sangat Tidak Paham

TP = Tidak Paham

Bedasarkan hasil survey terhadap 25 mahasiswa akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur khususnya angkatan 2007

menunjukkan bahwa 24% sangat paham terhadap mata kuliah pengantar

akuntansi dan 16% mahasiswa tidak paham terhadap pemahaman mata kuliah

pengantar akuntansi. Hasil Survey untuk mata kuliah AKM I menunjukkan

bahwa 44% mahasiswa merasa paham mata kuliah AKM I dan 16%

mahasiswa cukup paham terhadap pemahaman mata kuliah AKM I. Hasil

Survey untuk mata kuliah AKM II menunjukkan bahwa 36% mahasiswa

paham terhadap pemahaman mata kuliah AKM II dan 28% mahasiswa sangat

paham terhadap pemahaman mata kuliah AKM II. Hasil Survey untuk mata

kuliah AKL I menunjukkan bahwa 48% mahasiswa tidak paham terhadap

pemahaman mata kuliah AKL I dan 24% mahasiswa kurang paham terhadap

mata kuliah AKL I. Hasil Survey untuk mata kuliah AKL II menunjukkan

bahwa 40% mahasiswa sangat paham terhadap pemahaman mata AKL II dan

36% mahasiswa paham terhadap pemahaman mata kuliah AKL II. Hasil

Survey untuk mata kuliah Pemriksaan Akuntansi I 40% mahasiswa sangat

paham terhdap pemahaman mata kuliah Pemeriksaan Akuntansi I dan 36%

mahasiswa paham terhadap Pemahaman Akuntansi I. Hasil Survey untuk

mata kuliah Pemeriksaan Akuntansi II menunjukkan bahwa 48% mahasiswa

paham terhadap pemahaman mata kuliah Pemeriksaan Akuntansi II dan 24%

mahasiswa sangat paham terhadap pemahaman mata kuliah Pemeriksaan

Akutansi II. Hasil Survey untuk mata kuliah Teori Akuntansi menunjukkan

Akuntansi dan 8% mahasiswa tidak paham terhadap pemahaman mata kuliah

Teori Akuntansi.

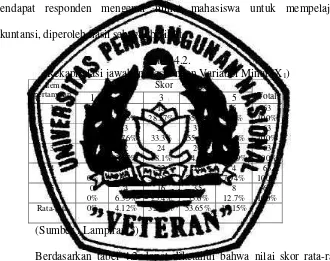

Variabel dependen yang digunakan pada penelitian ini yaitu tingkat

pemahaman akuntansi yang diproksikan dengan rata-rata mata kuliah yang

berkaitan dengan akuntansi, yaitu mata kuliah pengantar akuntansi, akuntansi

keuangan menengah 1, akuntansi keuangan menengah 2, akuntansi keuangan

lanjutan 1, akuntansi keuangan lanjutan 2, pemeriksaan akuntansi 1,

pemeriksaan akuntansi 2, dan teori akuntansi. Variabel idependen pada

penelitian ini adalah factor belajar yang dikembangkan menjadi 3 komponen

yaitu minat, motivasi, kualitas dan potensi dosen.

Berdasarkan latar belakang yang telah diuraian di atas, maka penulis

merasa tertarik untuk melakukan penelitian dengan judul “Pengaruh

Beberapa Faktor terhadap Tingkat Pemahaman Akuntansi pada

Mahasiswa Akuntansi di Universitas Pembangunan Nasional ‘Veteran’

Jawa Timur”.

1.2.Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan dapat

dirumuskan masalah yaitu :

Apakah minat, motivasi, kualitas dan potensi dosen pengajar akuntansi

berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa

1.3.Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penyusunan penelitian ini

adalah :

Untuk mengetahui dan menguji pengaruh minat, motivasi, kualitas dan

potensi dosen pengajar akuntansi terhadap tingkat pemahaman akuntansi

pada mahasiswa akuntansi.

1.4.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Peneliti

Menambah pengetahuan dan pemahaman tentang beberapa faktor

yang mempengaruhi tingkat pemahaman akuntansi pada mahasiswa serta

sebagai upaya untuk melatih berpikir secara ilmiah dan menerapkan ilmu

pengetahuan yang diperoleh selama perkuliahan dengan praktek yang ada.

2. Bagi Universitas

Mampu memberikan umpan balik bagi pihak perguruan tinggi

untuk dapat menghasilkan akuntan yang berkualitas dan memberikan

masukan kepada pihak program studi dalam menetapkan kebijaksanaan –

kebijaksanaan di masa yang akan datang serta dapat digunakan sebagai

bahan referensi untuk keperluan penelitian selanjutnya dengan

3. Bagi Pembaca

Memberikan informasi kepada pembaca tentang beberapa faktor

yang mempengaruhi tingkat pemahaman akuntansi pada mahasiswa

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian terdahulu

Dalam penelitian ini penulis mengacu pada penelitian yang pernah

dilakukan oleh:

1. Budhiyanto dan Nugroho (2004)

Penelitian ini mengambil Judul :

“Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman

Akuntansi”

a. Perumusan Masalah :Apakah kecerdasan emosionl mahasiswa

akuntansi mempengaruhi tingkat pemahaman akuntansi dan seberapa

besar pengaruh kecerdasan emosional mahasiswa akuntansi terhadap

tingkat pemahaman akuntansi.

b. Yang diajukan :

1. Pengenalan diri berpengaruh terhadap tingkat pemahaman

akuntansi.

2. Pengendalian diri berpengaruh terhadap tingkat pemahaman

akuntansi

3. Motivasi berpengaruh terhadap tingkat pemahaman akuntansi

4. Empati berpengaruh terhadap tingkat pemahaman akuntansi

5. Keterampilan sosial berpengaruh terhadap tingkat pemahaman

c. Kesimpulan yang dihasilkan :

1. Variabel – variabel dari kecerdasan emosional memberikan

pengaruh terhadap tingkat pemahaman akuntansi. Pengaruh positif

ditujukan oleh variabel pengendalian diri, motivasi, empati,

sedangkan pengaruh negatif ditujukkan oleh variabel pengendalian

diri dan keterampilan sosial.

2. Variabel – variabel kecerdasan emosional (pengenalan diri,

pengendalian diri, motivasi, empati, dan keterampilan sosial) tidak

berpengaruh secara signifikan terhadap tingkat pemahaman

akuntansi.

2. Melandy, dkk (2007)

Penelitian ini mengambil judul :

“Sinkronisasi Komponen Kecerdasan Emosional Dan Pengaruhnya

Terhadap Tingkat Pemahaman Akuntansi Dalam Sistem Pendidikan

Perguruan Tinggi Akuntansi”

a. Perumusan Masalah :

1. Apakah terdapat sinkronisasi atau hubungan positif antar

komponen kecerdasan emosional.

2. Apakah kecerdasan emosional berpengaruh terhadap tingkat

pemahaman akuntansi.

b. Yang diajukan :

1. Pengendalian diri berhubungan positif terhadap pengenalan diri

3. Empati beruhubungan positif terhadap pengenalan diri

4. Keterampilan sosial berhubungan positif terhadap pengenalan diri

5. Pengenalan diri berpengaruh terhadap tingkat pemahaman

akuntansi.

6. Pengenalan diri berhubungan positif terhadap pengendalian diri

7. Motivasi berhubungan positif terhadap pengendalian diri

8. Empati berhubungan positif terhadap pengendalian diri

9. Keterampilan sosial berhubungan positif terhdap pengendalian diri

10.Pengendalian diri berpengaruh terhadap tingkat pemahaman

akuntansi

11.Pengenalan diri berhubungan positif terhadap motivasi

12.Pengendalian diri berhubungan positif terhadap motivasi

13.Empati berhubungan positif terhadap motivasi

14.Keterampilan sosial berhubungan positif terhadap terhadap

motivasi

15.Motivasi berpengaruh terhadap tingkat pemahaman akuntansi

16.Pengenalan diri berhubungan positif terhadap empati

17.Pengendalian diri berhubungan positif terhadap empati

18.Motivasi diri berhubungan positif terhadap empati

19.Keteranpilan sosial diri berhubungan positif terhadap empati

20.Empati berpengaruh terhadap pemahaman akuntansi

22.Pengendalian diri berhubungan positif terhadap keterampilan

sosial

23.Motivasi berhubungan positif terhadap keterampilan sosial

24.Empati berhubungan positif terhadap keterampilan sosial

25.Keteranpilan sosial berpengaruh terhadap pemahaman akuntansi

26.Lima komponen EQ secara bersama-sama memiliki pengaruh

terhadap tingkat pemahaman akuntansi

c. Kesimpulan yang dihasilkan :

1. Secara simultan komponen kecerdasan emosional saling memiliki

pengaruh dan sinkronisasi, namun bila dilihat secara parsial hanya

ada beberapa komponen yang saling berpengaruh yaitu pengenalan

diri, pengendalian diri, dan motivasi. Sedangkan untuk

keterampilan sosial dan empati tidak memiliki pengaruh yang

signifikan.

2. Bila dilihat pengaruh kecerdasan emosional terhadap tingkat

pemahaman akuntansi menunjukkan bahwa ke semua komponen

kecerdasan emosional tidak memiliki pengaruh yang signifikan

terhdap tingkat pemahaman akuntannsi baik diuji secara parsial

maupun secara simultan.

3. Menurut Purwanto (1990: 104), dalam proses belajar mengajar,

faktor tenaga pengajar dan cara mengajarnya merupakan faktor

yang penting pula. Bagaimana sikap dan kepribadian tenaga

pengajar, dan bagaimana cara tenaga pengajar itu mengajarkan

pengetahuan itu kepada anak didiknya, turut menentukan

bagaimana hasil belajar yang dapat dicapai anak didiknya.

3. Ernawatie (2007)

Penelitian ini mengambil judul :

“Beberapa Faktor yang Mempengaruhi Tingkat Pemahaman Akuntansi

pada Mahasiswa Akuntansi Di Universitas Pembangunan Nasional

“Veteran” Jawa Timur”

a. Perumusan Masalah :

1. Apakah minat, motivasi, kualitas dan potensi tenaga pengajar

berpengaruh terhadap tingkat pemahaman akuntansi pada

mahasiswa akuntansi.

2. Apakah motivasi berpengaruh dominan terhadap tingkat

pemahaman akuntansi pada mahasiswa akuntansi.

b. Yang diajukan :

1. Diduga minat, motivasi, kualitas dan potensi tenaga pengajar

berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

2. Diduga motivasi berpengaruh dominan terhadap tingkat

pemahaman akuntansi.

c. Kesimpulan yang dihasilkan :

1. Variabel minat, motivasi, kualitas dan potensi tenaga pengajar

berpengaruh signifikan terhadap tingkat pemahaman akuntansi

2. Variabel motivasi berpengaruh dominan terhadap tingkat

pemahaman akuntansi tidak terbukti kebenarannya.

4. Husna (2008)

Penelitian ini mengambil judul :

“Pengaruh Kecerdasan Emosional Mahasiswa Terhadap Pemahaman

Akuntansi Di Universitas Pembangunan Nasional “Veteran” Jawa

Timur”.

a. Perumusan Maalah :

1. Apakah ada pengaruh kecerdasan emosional terhadap tingkat

Pemahaman Akuntansi.

2. Apakah motivasi mempunyai pengaruh dominan terhadap tingkat

Pemahaman Akuntansi.

b. Yang diajukan :

1. Ada pengaruh kecerdasan emosional terhadap tingkat Pemahaman

Akuntansi.

2. Motivasi mempunyai pengaruh dominan terhadap Pemahaman

Akuntansi.

c. Kesimpulan yang dihasilkan :

1. Bahwa hanya pengendalian diri yang mempunyai pengaruh

signifikan terhadap pemahaman akuntansi mahasiswa akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

dan keterampilan sosial tidak mempunyai pengaruh signifikan

terhadap pemahaman akuntansi.

2. Pengendalian diri mempunyai dominan terhadap pemahaman

akuntansi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

5. Praptiningsih (2009)

Penelitian ini mengambil judul :

“Pengaruh Kecerdasan Emosional Mahasiswa Terhadap Pemahaman

Akuntansi Di Universitas Pembangunan Nasional “Veteran” Jawa

Timur”.

a. Perumusan Masalah :

1. Apakah faktor kecerdasan emosional berpengaruh terhadap

pemahaman akuntansi.

2. Apakah variabel motivasi mempunyai pengaruh yang dominan

terhadap tingkat pemahaman akuntansi.

b. Yang diajukan :

1. Diduga terdapat pengaruh kecerdasan emosional terhadap tingkat

pemahaman akuntansi.

2. Diduga motivasi mempunyai pengaruh dominan terhadap tingkat

pemahaman akuntansi.

c. Kesimpulan yang dihasilkan :

1. Variabel empati dan motivasi secara parsial berpengaruh positif

pengendalian diri dan keterampilan sosial secara parsial tidak

berpengaruh terhadap pemahaman akuntansi sebagai hipotesis

pertama penelitian ini teruji kebenarannya.

2. Variabel motivasi dan empati secara parsial mempengaruhi

kecerdasan emosional sehingga dapat dikatakan bahwa hipotesis

Tabel 2.1.

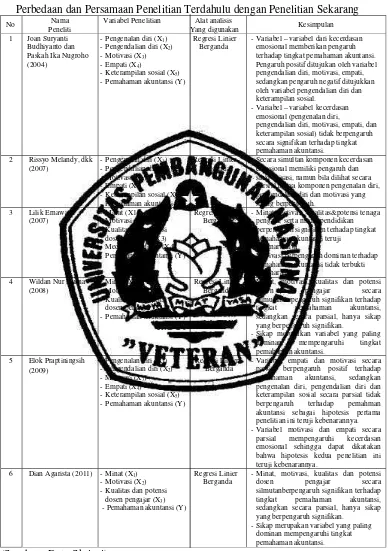

Perbedaan dan Persamaan Penelitian Terdahulu dengan Penelitian Sekarang

No Nama

Peneliti

Variabel Penelitian Alat analisis

Yang digunakan Kesimpulan 1 Joan Suryanti

Budhiyanto dan Paskah Ika Nugroho (2004)

-Pengenalan diri (X1) Regresi Linier -Pengendalian diri (X2) Berganda -Motivasi (X3)

-Empati (X4)

-Keterampilan sosial (X5) -Pemahaman akuntansi (Y)

-Variabel – variabel dari kecerdasan emosional memberikan pengaruh terhadap tingkat pemahaman akuntansi. Pengaruh positif ditujukan oleh variabel pengendalian diri, motivasi, empati, sedangkan pengaruh negatif ditujukkan oleh variabel pengendalian diri dan keterampilan sosial.

-Variabel – variabel kecerdasan emosional (pengenalan diri,

pengendalian diri, motivasi, empati, dan keterampilan sosial) tidak berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi. 2 Rissyo Melandy, dkk

(2007)

-Pengenalan diri (X1) Regresi Linier -Pengendalian diri (X2) Berganda -Motivasi (X3)

-Empati (X4)

-Keterampilan sosial (X5) -Pemahaman akuntansi (Y)

Secara simultan komponen kecerdasan emosional memiliki pengaruh dan sinkronisasi, namun bila dilihat secara parsial hanya komponen pengenalan diri, pengendalian diri dan motivasi yang saling berpengaruh.

3 Lilik Ernawatie (2007)

-Minat (X1) Regresi Linier -Motivasi (X2) Berganda -Kualitas dan potensi

dosen pengajar (X3) -Media pendidikan (X4) -Pemahaman akuntansi (Y)

-Minat, motivasi, kualitas&potensi tenaga pengajar serta media pendidikan berpengaruh signifikan terhadap tingkat pemahaman akuntansi teruji

kebenarannya.

-Motivasi berpengaruh dominan terhadap pemahaman akuntansi tidak terbukti kebenarannya

4 Wildan Nur Husna (2008)

-Minat (X1) Regresi Linier -Motivasi (X2) Berganda -Kualitas dan potensi

dosen pengajar (X3) -Pemahaman akuntansi (Y)

-Minat, motivasi, kualitas dan potensi dosen pengajar secara silmutanberpengaruh signifikan terhadap tingkat pemahaman akuntansi, sedangkan secara parsial, hanya sikap yang berpengaruh signifikan.

-Sikap merupakan variabel yang paling dominan mempengaruhi tingkat pemahaman akuntansi.

5 Elok Praptiningsih (2009)

-Pengenalan diri (X1) Regresi Linier -Pengendalian diri (X2) Berganda -Motivasi (X3)

-Empati (X4)

-Keterampilan sosial (X5) -Pemahaman akuntansi (Y)

-Variabel empati dan motivasi secara parsial berpengaruh positif terhadap pemahaman akuntansi, sedangkan pengenalan diri, pengendalian diri dan keterampilan sosial secara parsial tidak berpengaruh terhadap pemahman akuntansi sebagai hipotesis pertama penelitian ini teruji kebenarannya. -Variabel motivasi dan empati secara

parsial mempengaruhi kecerdasan emosional sehingga dapat dikatakan bahwa hipotesis kedua penelitian ini teruji kebenarannya.

6 Dian Agarista (2011) -Minat (X1) Regresi Linier -Motivasi (X2) Berganda -Kualitas dan potensi

dosen pengajar (X3) -Pemahaman akuntansi (Y)

-Minat, motivasi, kualitas dan potensi dosen pengajar secara silmutanberpengaruh signifikan terhadap tingkat pemahaman akuntansi, sedangkan secara parsial, hanya sikap yang berpengaruh signifikan.

Penelitian terdahulu yang pernah dilakukan sehubungan dengan

penelitian yang akan dilakukan sekarang ini adalah penelitian yang

dilakukan oleh Lilik Ernawatie dan Elok Praptiningsih. Dalam penelitian

terdahulu tersebut terdapat kesamaan tempat yaitu Universitas

Pembangunan Nasional “Veteran” Jawa Timur dan alat analisis yang

digunakan yaitu regresi linier berganda.

2.2. Landasan Teori

2.2.1. Akuntansi

2.2.1.1.Pengertian Akuntansi

Siegel dan Marconi (1989) dalam Ikhsan dan Ishak (2005: 4),

mendefinisikan akuntansi sebagai suatu disiplin jasa yang mampu

memberikan informasi yang relevan dan tepat waktu mengenai maslah

keuangan perusahaan dan untuk membantu pemakai internal dan

eksternal dalam proses pengambilan keputusan ekonomi.

Menurut Ikhsan dan Ishak (2005: 5 ), Akuntansi pada dasarnya

juga dirancang untuk memenuhi kebutuhan praktis. Artinya teori

akuntansi memiliki hubungan yang bersifat definitif dengan praktik

akuntansi. Kalau suatu struktur akuntansi sebagai hasil rekayasa telah

diterapkan dalam lingkungan tertentu, maka secara sempit, akuntansi

dapat dipandang sebagai suatu proses atau kegiatan yang meliputi proses

pengidentifikasian, pengukuran, pencatatan, pengklasifikasian,

dasar, yang terjadi sebagai akibat dari kegiatan operasi suatu unit

organisasi, dengan cara-cara tertentu, untuk menghasilkan informasi

yang relevan bagi pihak yang berkepentingan. Sedangkan America

Accounting Association (AAA) mendefinisikan akuntansi sebagai suatu

proses pengidentifikasian, pengukuran, pengomunikasian informasi

ekonomi untuk memungkinkan perbuatan, pertimbangan dan keputusan

berinformasi oleh pemakai informasi dan yang terkini.

Berdasarkan beberapa definisi di atas, akuntansi dapat

didefinisikan sebagai suatu proses atas kegiatan yang meliputi proses

pengidentifikasian, pengukuran, pencatatan, pengklasifikasian,

penguraian, penggabungan, pengikhtisaran, dan penyajian data keuangan

dasar yang terjadi sebagai akibat dari kegiatan operasi suatu unit

organisaasi dengan cara–cara tertentu untuk menghasilkan suatu

informasi yang relevan bagi semua pihak yang berkepentingan.

2.2.1.2.Tujuan Akuntansi

Informasi keuangan melalui pelaporan keuangan sebagai hasil dari

sistem informasi keuangan mempunyai beberapa tujuan, diantaranya :

1. Menyediakan informasi laporan keuangan yang dapat dipercaya dan

bermanfaat bagi investor serta kreditor sebagai dasar pengambilan

2. Menyediakan informasi mengenai posisi keuangan yang dapat

menunjukkan sumber-sumber ekonomi perusahaan serta asal dari

kekayaan tersebut.

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja

perusahaan dalam menghasilkan laba.

4. Menyediakan informasi keuangan yang dapat menunjukkan

kemampuan perusahaan dalam melunasi utang – utangnya.

5. Menyediakan informasi keuangan yang dapat menunjukkan sumber–

sumber pendanaan perusahaan.

6. Menyediakan informasi keuangan yang dapat membantu para pemakai

dalam memperkirakan arus kas masuk kedalam perusahaan.

2.2.2.Minat

2.2.2.1 Pegertian Minat

Minat adalah suatu rasa lebih suka dan rasa ketertarikan pada suatu

hal atau aktivitas tanpa ada yang menyuruh. Minat pada dasarnya

adalah penerimaan akan suatu hubungan antara diri sendiri dengan

sesuatu di luar diri sendiri. Semakin kuat atau dekat hubungan

tersebut, semakin besar minat. Minat tidak dibawa sejak lahir,

melainkan diperoleh kemudian. Minat terhadap sesuati dipelajari dan

mempengaruhi belajar selanjutnya serta mempengaruhi penerimaan

2.2.3. Motivasi

2.2.3.1. Pengertian Motivasi

Beberapa pendapat para ahli mengenai motivasi yang dikemukakan

oleh Purwanto (1990 : 72), antara lain :

1. Duncan, dalam buku organitatuonal behavior mengemukakan: “di

dalam konsep manajemen, motivasi berarti setiap usaha yang

disadari untuk mempengaruhi perilaku seseorang agar

meningkatkan kemampuannya secara maksimal untuk mencapai

tujuan organisasi”.

2. Menurut Vroom, motivasi mengacu pada suatu proses

mempengaruhi pilihan-pilihan individu terhadap bermacam-

macam bentuk kegiatan yang dikehendaki.

3. Menurut John P.Kambel, motivasi merupakan suatu proses

mempengaruhi pilihan-pilihan individu terhadap

bermacam-macam bentuk kegiatan yang dikehendaki, dimana motivasi

mencakup di dalamnya arah atau tujuan tingkah laku, kekuatan

respon, dan kegigihan tingkah laku.

4. Hoy dan Miskel dalam buku educational administration (1982 :

137), mengemukakan bahwa motivasi dapat didefinisikan sebagai

kekuatan kompleks, dorongan–dorongan, kebutuhan–kebutuhan,

pertanyaan–pertanyaan ketegangan atau mekanisme–mekanisme

lainnya yang memulai dan menjaga kegiatan–kegiatan yang

Berdasarkan pendapat–pendapat yang dikemukakan para ahli di

atas, maka dapat disimpulkan bahwa motivasi adalah suatu usaha

yang disadari untuk menggerakkan, mengarahkan, dan menjaga

tingkah laku seseorang agar ia terdorong untuk bertindak

melakukan sesuatu sehingga mencapai hasil atau tujuan tertentu.

2.2.3.2. Tujuan Motivasi

Secara umum tujuan motivasi adalah untuk menggerakkan atau

menggugah seseorang agar timbul keinginan dan kemauannya untuk

melakukan sesuatu sehingga dapat memperoleh hasil atau mencapai

tujuan tertentu ( Purwanto, 1990 : 73).

2.2.3.3. Teori Motivasi

Purwanto ( 1990: 74), mengemukakan beberapa teori motivasi,

yaitu :

a. Teori Hedonisme

Hedonisme suatu aliran di dalam filsafat yang memandang

bahwa tujuan hidup yang utama pada manusia adalah mencari

kesenangan (hedone) yang bersifat duniawi. Implikasi dari teori

ini adalah anggapan bahwa semua orang akan cenderung

menghindari hal – hal yang sulit dan menyusahkan, atau yang

mengandung resiko berat dan lebih suka melakukan sesuatu yang

b. Teori Naluri

Pada dasarnya manusia memiliki tiga dorongan nafsu pokok

yang disebut juga naluri, yaitu :

- dorongan nafsu (naluri) mempertahankan diri,

- dorongan nafsu (naluri) mengembangkan diri, dan

- dorongan nafsu (naluri) mempertahankan jenis.

Dengan dimilikinya ketiga naluri pokok itu, maka kebiasaan–

kebiasaan dan tingkah laku manusia yang dilakukannya sehari–hari

mendapat dorongan atau digerakkan oleh ketiga naluri itu. Oleh

karena itu, untuk memotivasi seseorang harus berdasarkan naluri

mana yang akan dituju dan perlu dikembangkan.

c. Teori reaksi yang Dipelajari atau Teori Lingkungan Kebudayaan

Teori ini berpandangan bahwa tindakan atau perilaku

manusia tidak berdasarkan naluri – naluri, tetapi berdasarkan pola

tingkah laku yang dipelajari dari kebudayaan di tempat orang itu

hidup. Orang belajar sangat banyak dari banyak kebudayaan di

tempat ia hidup dan dibesarkan.

d. Teori Daya Pendorong

Teori ini merupakan perpaduan antara teori naluri dan teori

reaksi yang dipelajari. Daya pendorong adalah semacam naluri,

tetapi hanya suatu dorongan kekuatan yang luas terhadap suatu

e. Teori Kebutuhan

Teori ini beranggapan bahwa tindakan yang dilakukan oleh

manusia pada dasarnya adalah untuk memenuhi kebutuhannya, baik

kebutuhan fisik maupun kebutuhan psikis.

2.2.4. Kualitas dan Potensi Dosen Pengajar Akuntansi

Dalam proses belajar mengajar, tenaga pengajar pengantar

akuntansi, akuntansi menengah 1, akuntansi menengah 2, akuntansi

keuangan lanjutan 1, akuntansi keuangan lanjutan 2, pemeriksaan

akuntansi 1, pemeriksaan akuntansi 2, dan teori akuntansi mempunyai

tugas untuk mendorong, membimbing, dan memberi fasilitas belajar

bagi siswa untuk mencapai tujuan. Penyampaian materi pelajaran

hanyalah merupakan salah satu dari berbagai kegiatan dalam belajar

sebagai suatu proses yang dinamis dalam segala frase dan proses

perkembangan anak didiknya. (Slameto, 2003:97)

Purwanto (1990: 104), dalam proses belajar mengajar, faktor

tenaga pengajar dan cara mengajarnya merupakan faktor yang penting

pula. Bagaimana sikap dan kepribadian tenaga pengajar, tinggi

rendahnya pengetahuan yang dimiliki oleh tenaga pengajar, dan

bagaimana cara tenaga pengajar itu mengajarkan pengetahuan itu

kepada anak didiknya, turut menentukan bagaimana hasil belajar yang

2.2.4.1. Pengertian Mengajar

Pada dasarnya mengajar adalah mengusahakan terciptanya suatu

situasi yang memungkinkan berlangsungnya proses belajar. Dengan

demikian dengan jelasnya tujuan pengajaran, cara dan sarana yang

digunakan dalam kegiatan mengajar dapat dirancang sedemikian

hingga prose belajar dapat berlangsung dengan optimal. Dari pihak

anak didik yang belajar, tujuan dan rancangan tersebut memberinya

pengetahuan tentang kemampuan, kegiatan dan materi apa yang harus

dipelajari pengetahuan ini dapat berguna sebagai pedoman belajarnya.

Dengan demikian mengajar adalah kegiatan terorganisasi yang

bertujuan untuk membantu dan menggairahkan anak didiknya

belajar.(Slameto, 1991 : 84)

2.2.4.2. Prinsip-prinsip Mengajar yang Efektif

Menurut Mahmud (1989: 23), mengajar yang efektif meliputi tiga

langkah, yaitu :

1. Langkah sebelum mengajar, meliputi :

a. Menentukan tujuan pengajaran, baik tujuan jangka panjang

maupun tujuan jangka pendek.

b. Memilih strategi mengajar untuk memilih tujuan-tujuan

tersebut dan mengumpulkan bahan-bahan pengetahuan serta

c. Menyadari tingkat kesiapan anak didiknya untuk menerima

materi- materi yang diajarkan.

d. Merencanakan cara penilaian.

2. Langkah pelaksanaan mengajar

Langkah ini berupa pelaksanaan strategi–strategi yang telah

dirancang untuk membawa anak didik mencapai tujuan

pengajaran. Pada umumnya langkah ini meliputi komunikasi,

kepemimpinan, motivasi dan kontrol.

3. Langkah sesudah mengajar

Langkah ini berupa pengukuran dan penelitian hasil mengajar

sehubungan dengan tujuan-tujuan yang telah ditetapkan tenga

pengajar sebelum mengajar. Dari proses penilaian ini dapat

diketahui efektif tidaknya proses mengajar, tepat tidaknya tujuan

pengajaran, seberapa tinggi tingkat kesiapan anak didik, tepat

tidaknya strategi mengajar yang digunkana dan bahkan derajat

relevansi dan ketepatan prosedur penilaian yang ditempuh.

2.2.5. Pemahaman Akuntansi

2.2.5.1.Pengertian Pemahaman Akuntansi

Paham dalam kamus besar bahasa Indonesia memiliki arti pandai

atau mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan

pemahaman akuntansi adalah orang yang pandai dan mengerti benar

akuntansi. (Melandy, dkk, 2007)

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan

seberapa mengerti seorang mahasiswa terhadap apa yang sudah

dipelajarinya yang dalam konteks ini mengacu pada mata kuliah akuntansi.

Tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan

dari nilai–nilai yang didapatkan, tetapi juga apabila mahasiswa tersebut

mengerti dan dapat menguasai konsep–konsep yang terkait. Mahasiswa

dapat dikatakan menguasai atau memahami akuntansi apabila ilmu

akuntansi yang sudah diperoleh selama ini dapat diterapkan dalam

kehidupan bermasyarakat atau dapat dipraktekkan di dunia kerja.

(Budhiyanto dan Nugroho, 2004).

2.3. Pengaruh Minat, Motivasi, Kualitas dan Potensi Dosen Pengajar

Akuntansi Terhadap Tingkat Pemahaman Akuntansi

2.3.1. Pengaruh Minat Terhadap Tingkat Pemahaman Akuntansi

Menurut Slameto (2003, 180), Minat adalah suatu rasa lebih suka

dan rasa ketertarikan pada suatu hal atau aktivitas tanpa ada yang

menyuruh. Mengembangkan minat pada sesuatu pada dasarnya adalah

membantu mahasiswa melihat bagaimana hubungan antara materi yang

diharapkan untuk dipelajarinya dengan dirinya sendiri sebagai individu.

Proses ini menunjukkan bagaimana pengetahuan atau kecakapan tertentu

kebutuhan–kebutuhannya. Bila mahasiswa menyadari bahwa belajar

merupakan suatu alat untuk mencapai beberapa tujuan yang dianggap

penting, dan bila mahasiswa melihat bahwa hasil dari pengalaman

belajarnya membawa kemajuan pada dirinya, kemungkinan besar ia akan

berminat untuk mempelajarinya.

Dengan demikian, minat mengarahkan perbuatan kepada suatu

tujuan dan merupakan dorongan bagi perbuatan itu, sehingga apa yang

menarik minat seseorang akan mendorongnya untuk berbuat lebih giat dan

lebih baik. Jika seorang mahasiswa akuntansi memiliki minat yang sangat

besar untuk dapat memahami akuntansi, maka kemungkinan besar ia akan

berhasil.

2.3.2. Pengaruh Motivasi Terhadap Tingkat Pemahaman Akuntansi

Menurut John P.Kambel dalam Purwanto (1990 : 72), motivasi

merupakan suatu proses mempengaruhi pilihan-pilihan individu terhadap

bermacam-macam bentuk kegiatan yang dikehendaki, dimana motivasi

mencakup di dalamnya arah atau tujuan tingkah laku, kekuatan respon, dan

kegigihan tingkah laku. Menurut Goleman (2001) dalam Budhiyanto dan

Nugroho (2004), motivasi berarti menggunakan hasrat kita yang paling

dalam untuk menggerakkan dan menuntun kita menuju sasaran, membantu

kita mengambil inisiatif, dan bertindak sangat efektif, dan untuk bertahan

kegagalan dan frustasi. Motivasi yang paling ampuh adalah motivasi yang

Berdasarkan uraian di atas, dapat disimpulkan bahwa motivasi

dapat mempengaruhi tingkat pemahman akuntansi. Seorang mahasiswa

akuntansi dapat termotivasi untuk berprestasi, akan lebih jeli untuk

menemukan cara - cara untuk belajar lebih baik, berusaha membuat

inovasi, atau menemukan keunggulan kompetitif.

2.3.3. Pengaruh Kualitas dan Potensi Dosen Pengajar Akuntansi Terhadap

Tingkat Pemahaman Akuntansi

Menurut Purwanto (1990: 104), dalam proses belajar mengajar,

faktor tenaga pengajar dan cara mengajarnya merupakan faktor yang

penting pula. Bagaimana sikap dan kepribadian tenaga pengajar, tinggi

rendahnya pengetahuan yang dimiliki oleh tenaga pengajar, dan

bagaimana cara tenaga pengajar itu mengajarkan pengetahuan itu kepada

anak didiknya, turut menentukan bagaimana hasil belajar yang dapat

dicapai anak didiknya. Slameto (2003: 66), menyatakan bahwa proses

belajar mengajar terjadi antara seorang pendidik dengan siswanya. Proses

tersebut juga dipengaruhi oleh relasi yang ada dalam prose situ sendiri.

Jadi cara berpikir mahasiswa juga dipengaruhi oleh relasinya dengan

dosenya. Menurut Ernawatie (2007), kualitas dan potensi tenaga pengajar

akuntansi berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

Berdasarkan uraian diatas dapat disimpulkan bahwa dosen pengajar

akuntansi dan cara mengajarnya merupakan salah satu faktor yang penting.

memberikan perkuliahan kepada anak didiknya, maka kemungkinan besar

mahasiswa akan memiliki pemahaman yang luas pula karena hal tersebut

membantu mahasiswa untuk menerima informasi yang diberikan oleh

seorang dosen pengajar dengan baik. Sehingga bagi mahasiswa akuntansi,

hal tersebut dapat mempengaruhi pemahaman akuntansi mereka.

2.4. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan teori yang telah

dikemukakan di atas, adalah sebagai berikut :

Uji Statistik Regresi Linier Berganda

Gambar 2.1. Kerangka Pikir

2.5.Hipotesis

Berdasarkan latar belakang masalah, perumusan maslaah, dan

landasan teori yang digunakan, maka dapat dirumuskan hipotesis sebagai

berikut:

Pemahaman akuntansi (Y) Motivasi (X2)

Kualitas& potensi dosen pengajar (X3)

1. Minat, motivasi, kualitas dan potensi dosen pengajar, berpengaruh

signifikan terhadap tingkat pemahaman akuntansi.

2. Motivasi berpengaruh dominan terhadap tingkat pemahaman

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran variabel

3.1.1. Definisi Operasional

Variabel-veriabel yang digunakan dalam penelitian ini dibatasi hanya

satu macam variabel terikat (Y) dan 3 macam variabel bebas (X).

Adapun pengertian dari kelima variable tersebut adalah sebagai

berikut :

1. Pemahaman Akuntansi (Y)

Adalah tingkat kemampuan seseorang untuk mengenal dan

mengerti tentang akuntansi, yang dapat diukur berdasarkan nilai mata

kuliah pengantar akuntansi, akuntansi keuangan menengah, akuntansi

keuangan lanjutan, auditing, dan teori akuntansi.

2. Minat (X1)

Adalah rasa lebih suka dan rasa keterikatan pada suatu hal atau

aktivitas tanpa ada yang mendorong.

3. Motivasi (X2)

Adalah suatu usaha untuk menggerakkan, mengarahkan, dan

menjaga tingkah laku seseorang agar mempunyai dorongan untuk

bertindak melakukan sesuatu sehingga mencapai hasil atau tujuan

4. Kualitas dan potensi dosen pengajar akuntansi (X3)

Dosen pengajar pengantar akuntansi, akuntansi menengah 1,

akuntansi menengah 2, akuntansi keuangan lanjutan 1, akuntansi

keuangan lanjutan 2, pemeriksaan akuntansi 1, pemeriksaan akuntansi 2,

dan teori akuntansi adalah kemampuan yang dimiliki oleh seorang

pengajar untuk mendorong atau membimbing anak didiknya dalam

proses belajar mengajar.

3.1.2. Pengukuran Variabel

Variabel – variabel yang digunakan dalam penelitian ini adalah

variabel terikat (Y) dan variabel bebas (X), antara lain :

a. Pemahaman Akuntansi (Y)

Skala pengukuran variabel (Y) adalah skala interval. Teknik pengukuran

skala yang digunakan adalah semantic differential scale artinya

penskalaan yang meminta responden untuk memberikan penilaian

terhadap sejumlah pertanyaan tentang variabel yang diteliti yang terukur

melalui tujuh skala sikap yang pada kedua sisinya ditutup dengan kata

sifat. Instrument yang digunakan dikembangkan oleh Trisniwati dan

Suryaningrum (2003) dengan 8 item pertanyaan.

Sangat tidak paham Sangat paham

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju dengan

pemahaman akuntansi yang berarti mahasiswa belum mengerti dan

paham dengan mata kuliah akuntansi, nilai 3 merupakan nilai tengah

antara sangat tidak setuju dengan sangat setuju terhadap 8 item

pertanyaan dan nilai 5 berarti cenderung sangat setuju bahwa mahasiswa

mengerti dan paham dengan mata kuliah akuntansi.

b. Minat (X1)

Skala pengukuran variabel (X1) adalah skala interval. Teknik

pengukuran skala yang digunakan adalah semantic differential scale

artinya penskalaan yang meminta responden untuk memberikan

penilaian terhadap sejumlah pertanyaan tentang variabel yang diteliti

yang terukur melalui tujuh skala sikap yang pada kedua sisinya ditutup

dengan kata sifat. Instrument yang digunakan dikembangkan oleh

Trisniwati dan Suryaningrum (2003) dengan 5 item pertanyaan.

Sangat rendah Sangat tinggi

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju dengan

pemahaman akuntansi yang berarti mahasiswa belum mengerti dan

paham dengan mata kuliah akuntansi, nilai 3 merupakan nilai tengah

antara sangat tidak setuju dengan sangat setuju terhadap 5 item

pertanyaan dan nilai 5 berarti cenderung sangat setuju bahwa mahasiswa

tertarik akan mata kuliah akuntansi dan selalu bersemangat dalam

menyelesaikan semua tugas – tugasnya yang diberikan oleh dosen.

c. Motivasi (X2)

Skala pengukuran variabel (X2) adalah skala interval. Teknik

pengukuran skala yang digunakan adalah semantic differential scale

artinya penskalaan yang meminta responden untuk memberikan

penilaian terhadap sejumlah pertanyaan tentang variabel yang diteliti

yang terukur melalui tujuh skala sikap yang pada kedua sisinya ditutup

dengan kata sifat. Instrument yang digunakan dikembangkan oleh

Trisniwati dan Suryaningrum (2003) dengan 5 item pertanyaan.

Sangat tidak paham Sangat paham

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju dengan

pemahaman akuntansi yang berarti mahasiswa belum mengerti dan

paham dengan mata kuliah akuntansi, nilai 3 merupakan nilai tengah

antara sangat tidak setuju dengan sangat setuju terhadap 5 item

pertanyaan dan nilai 5 berarti cenderung sangat setuju bahwa mahasiswa

memiliki kesiapan dan kegigihan untuk menyesuaikan dirinya dan

memiliki dorongan untuk lebih baik lagi dalam memahami mata kuliah

akuntansi.

d. Kualitas dan Potensi Dosen Pengajar akuntansi (X3)

Skala pengukuran variabel (X3) adalah skala interval. Teknik

pengukuran skala yang digunakan adalah semantic differential scale

artinya penskalaan yang meminta responden untuk memberikan

penilaian terhadap sejumlah pertanyaan tentang variabel yang diteliti

yang terukur melalui tujuh skala sikap yang pada kedua sisinya ditutup

dengan kata sifat. Instrument yang digunakan dikembangkan oleh

Trisniwati dan Suryaningrum (2003) dengan 3 item pertanyaan.

Sangat tidak paham Sangat paham

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju dengan

pemahaman akuntansi yang berarti mahasiswa belum mengerti dan

paham dengan mata kuliah akuntansi, nilai 3 merupakan nilai tengah

antara sangat tidak setuju dengan sangat setuju terhadap 3 item

pertanyaan dan nilai 5 berarti cenderung sangat setuju bahwa mahasiswa

tertarik akan mata kuliah akuntansi dan selalu bersemangat dalam

menyelesaikan semua tugas – tugasnya yang diberikan oleh dosen.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok

subyek/obyek yang lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian. (Sumarsono, 2004:44).

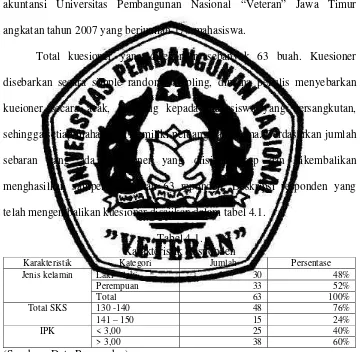

Penelitian ini yang menjadi populasi adalah mahasiswa Fakultas

Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran”

Jawa Timur angkatan 2007 dengan jumlah 170 mahasiswa (Admik FE

‘10/’11) dengan alasan untuk memperoleh data lebih mudah karena peneliti

berasumsi bahwa mahasiswa angkatan 2007 telah mengalami proses

pembelajaran yang lama dan sedang mengerjakan tugas akhir.

3.2.2. Sampel

Sampel adalah bagian dari populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sampel harus

merupakan representatif dari sebuah populasi.(Sumarsono, 2004: 44).

Dalam penelitian ini, teknik pengambilan sampel menggunakan probability

sampling adalah teknik sampling yang memberi peluang sama kepada

anggota populasi untuk dipilih menjadi anggota sampel. Cara demikian

sering disebut dengan random sampling, atau cara pengambilan sampel

secara acak. Rumus dari taro Yamane yang dikutip oleh Rakhmat (1998:82)

yang kemudian dikutip kembali oleh Riduwan (2004:65) sebagai berikut :

N

n =

N.d2 + 1 Dimana :

n = Jumlah sampel

N = Jumlah Populasi

d2= Presisi yang diterapkan

Berdasarkan rumus tersebut diperoleh jumlah sampel (n) untuk

mahasiswa Universitas Pembangunan Nasionel “Veteran” Jawa Timur

N 170

n = =

N.d2 + 1 170(0,1)2+1

170 170

n = =

170(0,01)+1 2,7

n = 63 responden

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data dan Sumber Data

Dalam penelitian ini jenis-jenis data yang diperoleh adalah (Natzir,

1998:58):

Data Primer

Yaitu data yang dikumpulkan dan diolah sendiri oleh peneliti

langsung dari obyeknya, yaitu berupa kuesioner yang disebarkan

kepada mahasiswa Akutansi angkatan 07 UPN Veteran Jatim ,

selanjutnya akan menjadi dasar analisis data untuk keperluan penguji

hipotesis penelitian yang telah dirumuskan sebelumnya.

3.3.2. Cara Pengumpulan Data

Dalam penelitian ini, teknik yang digunakan untuk memperoleh

data antara lain: (Riduwan,2004 : 99)

1. Wawancara

Yaitu suatu cara pengumpulan data yang digunakan untuk

2. Kuesioner

Yaitu daftar pertanyaan yang diberikan kepada orang lain

(responden) dan bersedia memberikan respon sesuai dengan permintan

pengguna.

3.4.Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Untuk mempermudah analisis maka data – data yang terkumpul

diolah dengan menggunakan program computer SPSS dan teknik analisis

yang digunakan dalam penelitian ini adalah dengan metode statistic yaitu

metode analisis regresi linier berganda, dengan persamaan regresi :

Y = + 1 X1 + 2 X2 + 3 X3

(Riduwan, 2004, 155)

Keterangan :

Y = Pemahaman akuntansi

= Konstanta

1, 2 , 3 = Koefisien Regresi

X1 = Minat

X2 = Motivasi

X3 = Kualitas dan potensi dosen pengajar

3.4.2. Uji Validitas, Uji Reliabilitas, dan Uji Normalitas

3.4.2.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui bagaimana alat pengukur

(kuesioner) dapat mengukur apa yang diinginkan. Valid atau tidaknya

alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang

diperoleh pada masing – masing butir pertanyaan dengan skor total yang

diperoleh dari penjumlahan semua skor pertanyaan, apabila korelasi

antara skor total dengan skor masing – masing pertanyaan signifikan,

maka dapat dikatakan bahwa alat pengukur tersebut mempunyai

validitas.

Apabila korelasi antara skor total dengan skor masing-masing

pertanyaan signifikan (ditunjukkan dengan taraf signifikan < 0,05),

maka dapat dikatakan bahwa alat pengukur tersebut mempunyai

validitas (Sumarsono, 2004 : 31).

3.4.2.2. Uji Reliabilitas

Menurut Sumarsono (2004 : 34), Uji reliabilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya

atau dapat diandalkan. Dengan perkataan lain hasil pengukuran tetap

konsisten bila dilakukan pengukuran dua kali atau lebih terhadap obyek

Menurut Nunnaly (1960) dalam Ghozali (2009: 46), pengukuran

nilai reabilitas menggunakan nilai cronbach alpha. Suatu kontruk atau

variabel dikatakan reliable jika memberikan nilai cronbach alpha > 0.6.

3.4.2.3. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data yang dioleh

sudah mengikuti distribusi normal atau tidak. Untuk mengetahui apakah

data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode siantaranya adalah Kolmogorov Smirnov dan metode Shapiro

Wilk, dengan menggunakan program SPSS.

Menurut sumarsono (2004 : 40-42), pedoman dalam mengambil

keputusan apakah sebuah data mengikuti distribusi normal adalah:

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%,

maka distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%,

maka distribusi adalah normal

3.4.3. Uji Asumsi Klasik

Pada uji asumsi klasik persamaan regresi harus bersifat BLUE

(Best Linier Unbiased Estimator). Artinya pengambilan keputusan melalui

uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang

BLUE maka persamaan regresi harus memenuhi ketiga asumsi klasik

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinearitas

3. Tidak boleh ada heteroskedasitas

Apabila ada salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias. (Firdaus, 2004:

97).

1. Autokorelasi

Autokorelasi merupakan gangguan pada fungsi regresi regresi yang

berupa korelasi di antara faktor gangguan. Untuk mengetahui ada

atau tidaknya gejala autiokorelasi yang paling banyak dilakukan

adalah sengan menggunakan uji Durbin Watson (uji DW). Uji ini

dapat digunakan bagi sembarang sampel, baik besar maupun kecil,

tetapi uji DW hanya berhasil baik apabila autokorelasinya berbentuk

autokorelasi linier order pertama, artinya faktor pengganggu et

berpengaruh kepada faktor pengganggu et-1 (Firdaus, 2004, 100)

Persamaan Uji Durbin Watson :

n

∑ (et - et-1 )2 t = 2

DW= n ∑ et2

t = 2

Keterangan :

DW = nilai Durbin Watson

et-1 = residual pada waktu ke t – 1 (satu periode sebelumnya)

n = banyaknya data

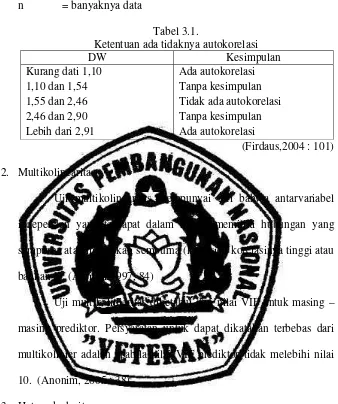

Tabel 3.1.

Ketentuan ada tidaknya autokorelasi

DW Kesimpulan Kurang dati 1,10

1,10 dan 1,54 1,55 dan 2,46 2,46 dan 2,90 Lebih dari 2,91

Ada autokorelasi Tanpa kesimpulan Tidak ada autokorelasi Tanpa kesimpulan Ada autokorelasi

(Firdaus,2004 : 101)

2. Multikolinearitas

Uji multikolinearitas mempunyai arti bahwa antarvariabel

independen yang terdapat dalam model memiliki hubungan yang

sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau

bahkan 1). (Algifari 1997, 84)

Uji multikolinieritas diketahui dari nilai VIF untuk masing –

masing prediktor. Persyaratan untuk dapat dikatakan terbebas dari

multikolinier adalah apabila nilai VIF prediktor tidak melebihi nilai

10. (Anonim, 2005 : 38)

3. Heteroskedasitas

Menurut Ghozali (2006:125) uji heteroskedastisitas

bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan

variance dari residual suatu pengamatan ke pengamatan yang lain.

Jika variance dari residual suatu pengamat ke pengamat yang lain

tetap, maka disebut homoskedastisitas. Dan jika berbeda disebut

bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas.

Pendeteksian heteroskedastisitas yaitu dengan cara menghitung

korelasi Rank Spearman, dimana :

a. Nilai probabilitas > 0,05 berarti tidak terjadi heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terjadi heteroskedastisitas.

3.4.4. Uji Hipotesis

3.4.4.1. Uji Keseuaian Model

Uji F digunakan untuk menguji cocok atau tidaknya model regresi

dihasilkan guna mempengaruhi pengaruh X1, X2, X3, terhadap Y.

Prosedur uji F dengan kriteria sebagai berikut :

a. H0 : β1 < 0 (model regresi yang dihasilkan tidak cocok).

H1 : β1 > 0 (model regresi yang dihasilkan cocok)

b. Level signifikan (α) = 0,05

c. Kriteria pengujian :

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.