Diajuka noleh :

Sofyan Effendi

0813010182/FE/EA

Kepada

FAKULTAS EKONOMI

yangdiajukan

Sofyan Effendi

0813010182/FE/EA

disetujuiuntukUjianLisanoleh

PembimbingUtama

Drs. Ec. TamadoyThamrin, MM Tanggal :

NIP. 19630524 198803 1001

Mengetahui

WakilDekan I FakultasEkonomi

Disusun Oleh :

Sofyan Effendi 0813010182/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Progdi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal : 31 Juli 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Tamadoy Thamr in, MM Dr. Gideon Setyo, M. SI

Sekretaris

Dr s. Ec. Tamadoy Thamr in, MM

Anggota

Dr s. Ec. Eko Riyadi, M, Aks

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr. H.R. Dhani Ichsanuddin Nur, SE, MM NIP. 19630924 198903 1001

karunia-Nya, sehingga penulis dapat menyelesaikan laporan skripsi dengan judul

“

Studi Tentang Pener apan Pencatatan Keuangan Bagi Pelaku

Usaha Kecil dan Menengah (UKM) ; (Studi Kasus Pada Tiga

Counter Pulsa di Kecamatan Kenjer an)

”.Skripsi ini ditulis untuk memenuhi syarat dalam menyelesaikan studi pada

Jurusan Akuntansi, di Fakultas Ekonomi Universitas pembangunan Nasional

“Veteran” Jawa Timur. Penulis menyadari bahwa skripsi ini masih jauh dari

sempurna. Oleh karena itu, segala kritik dan saran yang bersifat membangun dari

pembaca dengan tujuan untuk menyempurnakan skripsi ini sangat diharapkan dan

diterima dengan senang hati. Dalam menyelesaikan tugas ini, penulis banyak

mendapatkan bantuan baik bersifat bimbingan petunjuk maupun kesempatan

berdiskusi. Untuk itu penulis mengucapkan terima kasih kepada yang terhormat:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM., selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono SE, Msi. Ak, selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

5. Ibu Dra. Ec. Dwi Suhartini, MM., selaku dosen wali di Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

6. Bapak dan Ibu dosen Jurusan Akuntansi Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak hariyadi selaku pemilik MAK Cell, Bapak Ghofar selaku pemilik

PC2 Cell, dan Bapak Hariyanto selaku pemilik Bilsi Cell yang telah

membantu dan memberikan informasi untuk memperoleh data yang saya

butuhkan.

8. Bapak dan Ibu kedua orang tua tercinta, penulis menyampaikan sembah

sujud yang tulus atas doa dan segala jerih payah serta pengorbanannya

dalam mendidik penulis hingga saat ini.

9. Saudara, sahabat, dan teman-teman semuanya yang sudah memberikan

motivasi, semangat dan dukungannya selama ini dalam suka maupun

duka.

Surabaya, Juni 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah……….……. 1

1.2 Fokus Penelitian……….. 5

1.3 Perumusan Masalah ………... 6

1.4 Tujuan Penelitian……… 6

1.5 Manfaat Penelitian………. 6

BAB 2 TINJ AUAN PUSTAKA 2.1. Hasil - Hasil Penelitian Terdahulu……….. 7

2.2. Kajian Pustaka ……… 9

2.2.1. Pengertian Akuntansi ..……… 9

2.2.2. Akuntansi Untuk UKM………..… 11

2.2.3. Pengertian Sistem Informasi Akuntansi…….. 14

2.2.4. Akuntabilitas Usaha……….…… 18

2.2.5. Kewirausahaan (spirit of entrepreneurship)……….…… 19

2.3.1. Kriteria Usaha Kecil dan Menengah……….. 21

2.3.2. Kelemahan Usaha Kecil dan Menengah……. 24

2.3.3. Kekuatan Usaha Kecil dan Menengah………. 28

2.3.4. Peluang Usaha Kecil dan Menengah………… 28

BAB 3 METODE PENELITIAN

3.6. Sumber Data dan Teknik Pengumpulan Data……… 35

3.7. Teknik Analisis………. 37

3.8. Pengujian Kredibilitas Data………... 39

BAB 4 DESKRIPSI OBYEK PENELITIAN 4.1. Pendahuluan………. 44

4.1.1. Sejarah PC2 Cell……….. 44

4.1.2. Sejarah MAK Cell……… 46

4.1.3. Sejarah Bilsi Cell……….. 47

4.2. Sejarah Ponsel di Indonesia………. 49

4.3. Perkembangan Telekomunikasi di Indonesia…….. 52

4.4. Permasalahan Yang Terjadi Pada Usaha Konter Pulsa ………. 56

4.5. Pencatatan Keuangan Usaha………... 58

BAB 5 HASIL PENELITIAN

5.1. Pemahaman Pemilik Counter Pulsa

Mengenai Pencatatan Keuangan……….. 62

5.2. Pencatatan Keuangan Yang Dilakukan Counter Pulsa

……….. 64

5.3. Pembahasan……….. 71

5.4. Keterbatasan Penelitian……… 72

BAB 6 KESIMPULAN DAN SARAN

6.1. Kesimpulan……….. 74

6.2. Saran……… 74

DAFTAR PUSTAKA

DAFTAR TABEL

DAFTAR LAMPIRAN

Lampiran 1 : Surat Ijin Penelitian

Lampiran 2 : Surat Pernyataan

Lampiran 3 : Rekapan Hasil Wawancara

Lampiran 4 : Hasil Studi Penelitian

Lampiran 5 : Cara Penghitungan Laba Penjualan

Abstr ak

Usaha counter pulsa setiap tahun makin banyak diminati sebagai pilihan usaha yang menguntungkan, kondisi ini terlihat dari perkembangan telekomunikasi. Indonesia merupakan Negara yang sedang berkembang. Meskipun demikian, tidak menutup kemungkinan masuknya berbagai macam teknologi mulai dari dari teknologi komunikasi, industry, sampai dengan teknologi pangan. Salah satu bentuk nyata kecanggihan teknologi komunikasi adalah tersedianya jasa komunikasi melalui handphone yang mana semua orang dapat dengan mudah menggunakan dan mengakses fasilitasnya. Handphone telah digunakan hampir oleh seluruh lapisan masyarakat, baik masyarakat kalangan atas maupun masyarakat kalangan menengah ke bawah. Bahkan tidak hanya orang tua yang dapat menggunakan handphone, tetapi anak yang masih duduk di bangku SD pun banyak yang telah menikmati fasilitas tersebut. Semakin maraknya penggunaan handphone, semakin marak pula kebutuhan akan pulsa. Maka dari itu counter pulsa merupakan peluang usaha yang menjanjikan di masa kini dan masa yang akan dating.

Penelitian ini bertujuan untuk mengetahui penerapan pencatatan keuangan pada usaha mikro kecil dan menengah dan untuk mengetahui sampai sejauh mana pemahaman pengusaha counter pulsa MAK Cell, PC2 Cell, dan Bilsi Cell terhadap akuntansi. Metode yang digunakan adalah penelitian kualitatif untuk menggali dan menjelaskan penerapan pencatatan keuangan pada usaha mikro kecil dan menengah.

Berdasarkan observasi ditemukan bahwa pengusaha dapat melakukan pencatatan keuangan tersebut sesuai dengan pengetahuannya dan pemahamannya sendiri. Pengusaha membuat catatan laporan keuangan usahanya tersebut sesuai dengan kebutuhan dan kemampuannya, hal tersebut dilakukan karena mereka masih berfikir bagaimana usaha mereka bertahan dan berkembang serta menambah pendapatan mereka.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Tujuan paling utama dari sebuah usaha adalah mendapatkan

keuntungan seoptimal mungkin, begitu juga bagi para pelaku Usaha Kecil

Menengah (UKM). Di samping itu UKM juga memiliki tujuan tertentu yaitu

untuk mengurangi jumlah pengangguran di Indonesia.

Usaha Kecil Menengah merupakan bagian penting dalam kehidupan

perekonomian suatu Negara dan memberikan kontribusi dalam meningkatkan

kesejahteraan masyarakat, khususnya di Negara–Negara berkembang yang

jumlah penduduknya padat, termasuk Indonesia. Usaha Kecil Menengah

menyediakan kesempatan kerja dan pendapatan yang cukup besar bagi

masyarakat sehingga dapat mengurangi salah satu permasalahan yang

dihadapi Indonesia yaitu pengangguran.

Pada pasca krisis tahun 1997 di Indonesia, UKM dapat membuktikan

bahwa sektor ini dapat menjadi tumpuan bagi perekonomian nasional. Hal ini

dikarenakan UKM mampu bertahan dibandingkan dengan usaha besar yang

cenderung mengalami keterpurukan. Hal tersebut dibuktikan dengan semakin

bertambahnya jumlah UKM setiap tahunnya. Pada tahun 2005 jumlah unit

UKM sebanyak 47,1 juta unit dengan proporsi 99,9 persen dari total unit

menjadi sebanyak 48,9 juta unit. Seiring dengan peningkatan jumlah usaha

UKM, maka turut meningkatkan jumlah tenaga kerja yang diserap. Pada tahun

2005, jumlah tenaga kerja yang diserap UKM sebanyak 83,2 juta jiwa

kemudian meningkat pada tahun 2006 menjadi sebanyak 85,4 juta jiwa. UKM

menyerap 96,18 persen dari seluruh tenaga kerja di Indonesia (BPS, 2007).

Posisi tersebut menunjukan bahwa UKM berpotensi menjadi wadah

pemberdayaan masyarakat dan penggerak dinamika perekonomian.

(www.h3r1y4d1’sblog (wordpress.com))

Harapan untuk diterima di dunia kerja tentunya tidaklah keliru, namun

tidak dipungkiri bahwa kesempatan kerja pun sangat terbatas dan tidak

berbanding lurus dengan lulusan lembaga pendidikan baik sekolah dasar,

menengah, atas, maupun perguruan tinggi. Oleh sebab itu semua pihak harus

berpikir dan mewujudkan karya nyata dalam mengatasi kesenjangan antara

lapangan kerja dengan lulusan institusi pendidikan. Salah satunya mungkin

adalah dengan mendirikan usaha sendiri dan bahkan menciptakan lapangan

kerja bagi orang lain.

Melihat perkembangan teknologi komunikasi dewasa ini dengan

banyaknya handphone yang digunakan oleh seluruh lapisan masyarakat, baik

masyarakat atas maupun masyarakat kalangan menengah ke bawah. Bahkan

tidak hanya orang tua yang dapat menggunakan handphone, tetapi anak yang

masih duduk di bangku SD pun banyak yang telah menggunakan handphone.

akan pulsa. Maka dari itu counter pulsa merupakan peluang usaha yang

menjanjikan untuk masa depan. Counter pulsa merupakan salah satu contoh

usaha kecil menengah yang jenis usahanya adalah menawarkan penjualan

pulsa sebagai sarana untuk berkomunikasi. Tidak heran banyak counter pulsa

yang terus bermunculan, harga yang ditawarkan pun cukup variatif, dan

cenderung menawarkan harga yang menarik untuk mendapatkan pelanggan.

Melihat kondisi ini, counter pulsa memberikan kemudahan bagi

manusia untuk saling berkomunikasi dan counter pulsa juga diharapkan

mampu menciptakan lapangan pekerjaan sehingga mengurangi angka

pengangguran di Indonesia. Counter pulsa merupakan peluang usaha yang

mengutamakan letak strategis untuk mendapatkan keuntungan yang sebanding

dengan menggunakan modal yang dikeluarkan. Semakin banyaknya usaha ini

maka persaingan diantaranya semakin berkembang. Saat ini banyak sekali

counter pulsa yang bangkrut. Hal ini disebabkan banyaknya persaingan yang

terjadi dalam usaha tersebut serta pelayanan dan sistem pengelolaan keuangan

yang kurang baik.

Berdasarkan fenomena dilapangan, hal ini menunjukkan bahwa banyak

pelaku usaha counter pulsa belum memahami tentang pencatatan akuntansi

yang baik dan benar, mereka menganggap pencatatan tersebut terlalu rumit

untuk dilaksanakan dan hanya melakukan pencatatan yang sangat sederhana

Kebanyakan pengusaha kecil di Indonesia tidak menyelenggarakan dan

menggunakan informasi akuntansi dalam pengelolaan usahanya (Pinasti, 2007

: 322). Salah satu manajer klinik usaha dan koperasi Ikatan Akuntan Indonesia

(IAI), (Idrus, 2000 dalam Pinasti, 2007), menyatakan bahwa para pengusaha

kecil tidak memiliki pencatatan dan pembukuan bagi kelangsungan usahanya.

Pengusaha kecil memandang bahwa proses akuntansi tidak terlalu penting

untuk diterapkan.

Informasi akuntansi mempunyai pengaruh yang sangat penting bagi

pencapaian keberohasilan usaha, termasuk bagi usaha kecil (Magginson et al.,

2000 dalam Pinasti 2007). Akan tetapi pada kenyataannya banyak pelaku

usaha kecil mempunyai anggapan bahwa kegiatan tersebut terlalu

menyulitkan. Jika mereka mengerti pencatatan dan pengikhtisaran transaksi

sesuai dengan ketentuan dan penafsiran suatu transaksi maka mereka dapat

bertindak sesuai dengan ketentuan atau aturan dalam mengukur, prosedur

pengumpulan, dan melaporkan informasi yang berguna tentang kegiatan dan

tujuan yang menyangkut keuangan dalam suatu usaha.

Uraian di atas menunjukkan bahwa pengusaha kecil masih banyak

mengalami kesulitan dalam memahami informasi keuangan dengan baik. Hal

ini juga didukung dengan hasil survey pendahuluan yang dilakukan oleh

peneliti pada beberapa counter pulsa termasuk yang sudah tutup usaha, kurang

berkembang, dan juga yang mampu survive di dalam kerasnya persaingan

Cell yang terletak di Jl. Platuk Donomulyo 1G/15, Ri-An Cell di Jl. Platuk

Donomulyo 2B/24, United Cell di Jl. Kalilom Lor 3/33, TOD Cell di jl. Pogot

No. 19, Jc Cell di Jl. Pogot Baru No. 52, dan pastinya juga pada

counter-counter pulsa yang akan menjadi lokasi penelitian pada penelitian ini. Oleh

karena itu peneliti mengangkat tema tentang Usaha Kecil Menengah pada

counter pulsa agar para pelaku usaha kecil dapat menangani permasalahan

yang berkaitan dengan pencatatan keuangan yang sesuai dengan ketentuan

akuntansi sehingga usaha mereka dapat bertahan dan terus berkembang yang

tentunya hal tersebut dapat meningkatkan perekonomian rakyat Indonesia.

Dari semua uraian diatas maka peneliti tertarik untuk melakukan

penelitian dengan judul: “Studi Tentang Penerapan Pencatatan Keuangan

Bagi Pelaku Usaha Kecil Menengah (UKM) ; (Studi Kasus Pada Tiga

Counter Pulsa di Kecamatan Kenjeran)”

1.2Fokus Penelitian

Berdasarkan pada uraian yang telah dikemukakan di atas, hal yang

menjadi fokus penelitian adalah :

1. Seberapa jauh pelaku UKM memahami pencatatan keuangan ?

2. Bagaimana pencatatan keuangan yang dilakukan di counter–

1.3Perumusan Masalah

Perumusan masalah yang dibuat yaitu: Bagaimana penerapan

pencatatan keuangan pada Usaha Kecil Menengah ?

1.4Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui penerapan

pencatatan keuangan pada UKM dan untuk mengetahui sampai sejauh mana

pemahaman pengusaha counter pulsa terhadap pencatatan keuangan.

1.5Manfaat Penelitian

1. Bagi UKM

Penelitian ini diharapkan mampu memberikan sumbangan pemikiran dan

juga sebagai masukan untuk lebih mengetahui pentingnya pencatatan

keuangan pada UKM.

2. Bagi Peneliti

Sebagai sarana untuk menambah pengetahuan dan mengembangkan ilmu

akuntansi terutama aspek pencatatan keuangan pada UKM serta

meningkatkan semangat kewirausahaan di masyarakat.

3. Bagi Universitas

Sebagai tambahan informasi mengenai akuntabilitas UKM dan bahan

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil – Hasil Penelitian Ter dahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini.

1. Margani Pinasti (2007)

“Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi

Terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi Suatu Riset

Eksperimen”

a. Permasalahan :

1) Apakah penyelenggaraan dan penggunaan akuntansi

berpengaruh terhadap persepsi pengusaha kecil atas informasi

akuntansi ?

b. Kesimpulan :

1) Hasil penelitian menunjukkan bahwa penyelenggaraan dan

penggunaan informasi akuntansi terbukti secara empiris dalam

riset eksperimen ini mempunyai pengaruh terhadap persepsi

2. Herri, Irda (2005)

“Sifat Kewirausahaan dan Prestasi Usaha Kecil Dan Menengah Sumatra

Barat”

a. Permasalahan :

1) Adakah pengaruh karakteristik enterpreneurial dan perusahaan

terhadap prestasi UKM Sumatra Barat ?

2) Adakah UKM yang prestasi tinggi memiliki karakteristik

enterpreneurial UKM yang berbeda dibanding UKM yang

berprestasi rendah ?

b. Kesimpulan :

1) Modal dasar pendirian UKM umumnya berasal dari tabungan,

hal ini bisa menunjukkan bahwa terbatasnya modal usaha

UKM dalam membuka usaha. Oleh karean itu, untuk

mendorong lahirnya pengusaha atau enterpreneur maka tidak

hanya diperlukan rangsangan peningkatan jiwa kewirausahaan

tetapi juga skim pembukuan usaha baru oleh pengambil

kebijakan.

2) Walaupun tidak ditemui adanya pengaruh keluasan daerah

pemasaran dengan prestasi UKM. Namun terlihat adanya

kecenderungan bahwa UKM yang memasarkan produknya

pada lingkup pasar yang lebih luas seperti ke luar propinsi dan

dengan UKM yang hanya memasarkan produknya pada daerah

sekitar.

3) Hasil uji hipotesis menunjukkan bahwa sifat kewirausahaan

(enterpreneurial) membeerikan kontribusi terhadap variasi

prestasi UKM terutama sifat inovatif dan suka menanggung

resiko. Penelitian juga menunjukkan bahwa karakteristik UKM

seperti jumlah tenaga kerja dan daerah pemasaran cenderung

memberikan kontribusi terhadap prestasi UKM dengan daerah

pemasaran yang luas termasuk ekspor memiliki prestasi lebih

tinggi dibanding UKM yang hanya memsarakan produknya

pada daerah sekitar mereka.

Penelitian yang dilakukan sekarang ini berbeda dengan penelitian

terdahulu, yaitu terletak pada waktu, sampel, dan metode penelitian.

Sedangkan persamaannya adalah sama–sama meneliti tentang UKM dan

informasi akuntansi. Oleh karena itu, penelitian sekarang bukan replikasi dari

penelitian terdahulu.

2.2Kajian Pustaka

2.2.1 Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli dan

beberapa lembaga–lembaga terkait, menurut Winwin Yadiati (2007:1)

1. Accounting Principle Board (APB) dalam Statement No. 4 disebutkan :

Akuntansi adalah sebuah kegiatan jasa (service activity)

yang fungsinya adalah untuk memberikan informasi

kuantitatif, terutama yang bersifat financial, tentang

entitas–entitas ekonomi yang dianggap berguna dalam

pengambilan keputusan ekonomi, dalam penentuan pilihan

logis diantara tindakan alternatif.

2. American Institute of Certified Public Accountants (AICPA) dalam

Accounting Terminology Bulletin No. 1, tahun 1953, menyatakan :

Akuntansi adalah seni pencatatan, pengelompokan dan

pengikhtisaran dengan cara yang berarti, atas semua

transaksi dan kejadian yang bersifat keuangan, serta

penafsiran hasil–hasilnya.

3. Kieso and Weygandt, menyatakan :

Akuntansi adalah sistem informasi yang

mengidentifikasikan, mencatat, dan mengkomunikasikan

kejadian ekonomi dari suatu organisasi kepada pihak yang

berkepentingan.

Akuntansi sebagai alat untuk penyediaan informasi. Definisi kedua

sebagai seni untuk mencatat, mengelompokkan, dan mengikhtisarkan,

ketiga sebagai sebuah sistem yang mengolah input berupa kejadian–

kejadian ekonomi dari kesatuan usaha.

2.2.2 Akuntansi Untuk UKM

Proses Akuntansi bermula dari Transaksi. Transaksi adalah Even

atau Peristiwa yang terjadi, bernilai uang atau setara uang dan berdampak

terhadap keuangan perusahaan yang mengakibatkan berubahnya posisi

keuangan perusahaan. Agar memudahkan dalam mengingat dan

membukukan, biasanya transaksi terekam atau tercatat dalam Bukti

transaksi atau Events. Bukti Transaksi atau Events adalah Tanda kejadian

yang dapat diidentifikasi yang mempengaruhi perusahaan. Seperti kwitansi

untuk merekam atau mencatat transaksi penerimaan uang dari seseorang

kepada orang lain, Faktur penjualan untuk merekam atau mencatat

transaksi penjualan barang dan lainlain. Dari bukti transaksi, transaksi

-transaksi tersebut dicatat atau dijurnal ke dalam Buku–buku Jurnal

Khusus, biasanya buku- buku jurnal khusus yang lajim digunakan oleh

perusahaan adalah buku Jurnal Kas, Buku Jurnal Bank, Buku Jurnal

Pembelian, Buku Jurnal Penjualan, Buku Jurnal Persediaan dan Buku

Jurnal Memorial. Buku–buku jurnal khusus yang digunakan oleh

perusahaan tergantung kebutuhan dan besar atau kecilnya perusahaan.

membukukan atau posting transaksi tersebut ke dalam Buku Besar atau

Ledger.

Definisi Posting adalah Proses memindahkan informasi dari

buku-buku jurnal khusus ke buku-buku besar atau ledger sesuai dengan perkiraan atau

account yang cocok. Ringkasan informasi buku besar dituangkan dalam

Neraca Saldo. Neraca Saldo adalah Daftar ringkasan yang menunjukkan

persamaan antara debits dan credit dari semua perkiraan yang ada di buku

besar.

Proses terakhir dari Akuntansi adalah penyusunan Laporan

Keuangan. Definisi Laporan Keuangan yaitu ” Laporan yang

menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang

diklasifikasikan dalam beberapa kelompok besar menurut karakteristik

ekonominya, yaitu kelompok yang berkaitan dengan pengukuran posisi

keuangan, kelompok yang berkaitan dengan pengukuran kinerja dan

kelompok yang berkaitan dengan pengukuran cash flow”.

Laporan Keuangan terdiri dari :

1. Neraca

2. Laporan Laba Rugi

3. Laporan Arus Kas

Neraca adalah Daftar yang menyajikan sedemikian rupa yang

bagi penyajian secara wajar. Unsur yang berkaitan dengan pengukuran

posisi keuangan adalah :

1. Aset

2. Liabilities atau Kewajiban

3. Ekuitas atau Modal

Definisi Aset menurut akuntansi adalah “Sumber daya yang

dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari

mana manfaat ekonomi di masa depan diharapkan akan diperoleh

perusahaan”. Sedangkan definisi Aset menurut istilah seorang Pengusaha

atau Wirausahawan adalah “Sesuatu yang dapat memasukkan uang ke

kantong seorang Pengusaha atau Wirausahawan”. Liabilities menurut

akuntansi adalah ”Hutang perusahaan masa kini yang timbul dari peristiwa

masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari

sumber daya perusahaan yang mengandung manfaat ekonomi”. Menurut

istilah seorang Pengusaha atau Wirausahawan, Liabilities adalah “Sesuatu

yang mengambil uang dari kantong seorang Pengusaha atau

Wirausahawan”. Ekuitas menurut akuntansi adalah ”Hak residual atas

aktiva perusahaan setelah dikurangi Liabilities”. Menurut istilah seorang

Pengusaha atau Wirausahawan sesuatu dianggap sebagai Aset atau

Liabilities, ukurannya adalah Arus Kas atau Cash Flow.

Hal yang membingungkan atau kekacauan terjadi karena metode

Standar Akuntansi Keuangan (SAK) untuk Indonesia, memungkinkan kita

mencantumkan baik Aset maupun Liabilities di bawah kolom Aset.

Laporan Laba Rugi adalah “Daftar yang menyajikan sedemikian

rupa yang menonjolkan berbagai unsur pengukuran kinerja keuangan yang

diperlukan bagi penyajian secara wajar”. Laporan Arus Kas adalah

“Laporan yang menggambarkan arus masuk dan arus keluar kas atau setara

Kas”. Laporan Arus Kas dapat memberikan informasi yang memungkinkan

para pemakai untuk mengevaluasi perubahan dalam Aset bersih perusahaan,

struktur keuangan (termasuk likuiditas dan solvabitilas) dan kemampuan

untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi

dengan perubahan keadaan dan peluang. Informasi Arus Kas juga berguna

untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara

kas dan memungkinkan para pemakai mengembangkan model untuk

menilai dan membandingkan nilai sekarang dari arus kas masa depan (future

cash flows) dari berbagai perusahaan. (http://hartfay.blog.binusian.org)

2.2.3 Pengertian Sistem Infor masi Akuntansi

a. Pengertian Sistem

Menurut Widjajanto (1989 : 1) sistem adalah suatu kesatuan

yang terdiri dari bagian – bagian yang saling berinteraksi dengan

Adapun menurut Mulyadi (2001 : 2) suatu sistem pada

dasarnya adalah sekelompok unsur yang erat berhubungan antara yang

satu dengan yang lainnya, yang berfungsi bersama–sama untuk

mencapai tujuan tertentu.

Disimpulkan bahwa sistem adalah sekelompok komponen

yang saling berkaitan antara yang satu dengan yang yang lainnya

dengan maksud untuk mencapai tujuan tertentu.

b. Pengertian Informasi

Informasi pada dasarnya tidak sama dengan data. Menurut

Chusing (1989 : 11), data dapat terdiri dari sekumpulan karakter yang

diterima sebagai input terhadap suatu sistem informasi dan disimpan

serta diolah. Informasi diartikan sebagai output pengelolaan data yang

terorganisir dan berguna bagi orang yang menerimanya.

Sedangkan menurut Wilkinson (1993 : 3), data adalah fakta,

angka, bahkan simbol mentah. Secara bersama–sama mereka

merupakan masukan bagi suatu sistem informasi. Sebaliknya,

informasi terdiri data yang telah ditransformasi dan dibuat lebih

bernilai melalui pemrosesan. Idealnya, informasi adalah pengetahuan

yang berarti dan berguna untuk mencapai sasaran.

Jadi, informasi merupakan kumpulan data yang telah diolah

sehingga bermanfaat bagi penerimanya. Biasanya data belum dapat

manajemen. Agar dapat berguna bagi pemakainya data harus diproses

sehingga dapat menghasilkan output yang berupa informasi.

c. Sifat–Sifat Informasi

Menurut Wilkinson (1993 : 121) sifat–sifat informasi yang

penting meliputi hal–hal berikut :

1. Relevansi

Hubungan antara informasi dan situasi keputusan, serta dengan

sasaran perusahaan

2. Kuantifiabilitas

Sejauh mana informasi dapat dikuantifikasikan (dinyatakan dalam

bentuk numerik)

3. Akurasi

Keandalan dan kepresisian informasi

4. Kepadatan

Sejauh mana informasi diringkas atau dipadatkan

5. Ketepatan Waktu

Keyakinan informasi

6. Cakupan

Rentang yang dicakup oleh informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai

pihak, baik dalam kalangan intern maupun dari luar organisasi yang

menyelenggarakan akuntansi tersebut.

Secara garis besar (Weygandt, et eal., 2007 : 6) pihak – pihak

tersebut adalah :

1. Pengguna internal, yaitu manajer yang merencanakan, mengorganisasikan

dan mengelola suatu bisnis.

2. Pengguna eksternal, yaitu :

a) Investor, menggunakan informasi akuntansi guna membuat

keputusan untuk membeli, menahan, atau menjual

sahamnya.

b) Kreditor, seperti pemasok dan bankir menggunakan

informasi akuntansi guna mengevaluasi resiko pemberian

kredit atau pinjaman.

c) Badan Perpajakan, untuk mengetahui apakah perusahaan

telah mematuhi Undang–Undang Perpajakan.

d) Pelanggan, apakah perusahaan tetap menghargai jaminan

dan dukungan produk atas lini–lini produknya.

e) Serikat Pekerja, ingin mengetahui apakah pemilik dapat

membayar kenaikan upah dan tunjangan.

f) Perencanaan Ekonomi, menggunakan informasi akuntansi

2.2.4 Akuntabilitas Usaha

Akuntabilitas secara harfiah dalam bahasa inggris biasanya disebut

dengan accountability yang berarti sebagai “yang dapat dipertanggung–

jawabkan”, atau dalam kata sifat disebut sebgai accountable. Lalu bedanya

dengan responsibility yang juga diartikan sebagai tanggung jawab,

pengertian accountability dan responsibility sering kali diartikan sama.

Padahal maknanya jelas sangat berbeda. Beberapa ahli menjelaskan bahwa

dalam kaitannya dengan birokrasi, responsibility merupakan otoritas yang

diberikan oleh atasan untuk melaksanakan suatu kebijakan. Sedangkan

accountability merupakan kewajiban untuk menjelaskan bagaimana

realisasi otoritas yang diperoleh tesebut.

Berkaitan dengan istilah akuntabilitas, Sirajudin H. Saleh dan

Aslam Iqbal (dalam Nugraha, 2008) menyatakan bahwa akuntabilitas

merupakan sisi–sisi sikap dan watak kehidupan manusia yang meliputi

internal dan eksternal seseorang. Dari sisi internal seseorang akuntabilitas

merupakan pertanggung jawaban orang tersebut kepada Tuhan-Nya,

sedangkan akuntabilitas eksternal seseorang adalah akuntabilitas orang

tersebut terhadap lingkungannya baik lingkungan formal (atasan–

bawahan) maupun lingkungan masyarakat.

Tidak dapat dipungkiri, pencatatan keuangan memegang peranan

penting bagi dunia usaha yang dinamis karena laporan keuangan yang

yang pada awalnya tergolong kecil tidak menutup kemungkinan akan

menjadi besar di saat mendatang, salah satu cara yang ditempuh adalah

pengajuan kredit bank namun sering kali proposal yang diajukan tidak

memnuhi persyaratan dari pihak bank.

Proposal merupakan dokumen yang sangat penting bagi bank.

Banyak kasus, UMKM susah mendapatkan pinjaman kredit bukan karena

pihak UMKM tersebut tidak memiliki jaminan atas kredit yang mereka

ajukan, tetapi karena proposal yang mereka ajukan tidak sesuai dengan

keinginan pihak bank. Masalah lain yang sering terjadi adalah bank sudah

mendapat jaminan atas kredit yang diajukan, tetapi bank masih

menangguhkan kredit pinjaman tersebut karena proposal yang diajukan

UMKM tidak meyakinkan, dan juga birokrasi pada pihak bank yang

terkadang terlalu berbelit–belit dalam menyikapi pinjaman. Hal tesebut

disebabkan karena pihak bukanlah penjual jaminan tetapi lebih

mengharapkan siklus dari pinjaman kredit yang telah diberikan.

2.2.5 Kewirausahaan (Spirit of Enterpreneurship)

Menurut Kotler (1997 : 28) pasar berubah luar biasa sesuai dengan

kebutuhan dan kegiatan konsumen. Setiap perusahaan harus selalu

berorientasi ke pasar agar tidak mati. Perusahaan yang mati adalah

perusahaan yang tidak memberi apa yang siap di beli orang. Oleh karena

berorientasi kebutuhan masyarakat sehingga merupakan peluang

menghasilkan nilai yang dapat dipasarkan (marketable value) yaitu barang

dan jasa yang mau di beli orang.

Tantangan yang dihadapi setiap organisasi adalah perubahan yang

tidak pernah berakhir. Perubahan merupakan fenomena kehidupan yang

mengharuskan setiap organisasi bahkan setiap manusia untuk mempunyai

kemampuan dan daya penyesuaian yang tinggi terhadap segala bentuk

kemungkinan terjadinya perubahan akibat munculnya produk dan jasa

sebagai pemenuhan manusia.

Kao (2001 : 1) berpendapat perusahaan kecil dalam

mengembangkan usahanya perlu menggunakan strategi yang disebut

sebagai strategi kewirausahaan dan keinginan pasar yang di dalamnya

terdapat strstegi objektif dan fundamentalagar perusahaan dapat terus

memenuhi kebutuhan dan keinginan konsumen.

Seorang pengusaha dalam melaksanakan kegiatannya haruslah

memiliki semangat kewirausahaan yang berkaitan dengan mental manusia

yang optimis, percaya diri, determinan, dan fleksibel. Menurut Kao (2001 :

30) menyatakan individu yang dapat mengkombinasikan resiko, inovasi,

keahlian, dan seni sehinggan menciptakan bentuk oraganisasi baru, sebagai

tim dalam menciptakan produk dan jasa baru, metode produksi baru,

merupakan orang yang bertanggung jawab terhadap perubahan dan inovasi

bagi perusahaannya.

Semangat wirausaha yang harus dimiliki adalah dapat

menyesuaikan perusahaan terhadapsituasi yang berubah–ubah karena

berorientasi ke depan, bermotivasi tinggi, percaya diri, dan fleksibel

terhadap situasi dan kondisi serta memiliki perencanaan dalam

menjalankan usahanya.

2.3 Usaha Kecil Menengah

2.3.1 Kriter ia Usaha Kecil dan Menengah

a. Kriteria menurut Undang–Undang RI No. 9 Tahun1995 tentang usaha

kecil :

1. Memiliki kekayaan bersih paling banyak Rp. 200.000.000,- (dua

ratus juta rupiah), tidak termasuk tanah dan bangunantampat usaha;

atau

2. Memiliki hasil penjualan tahunan paling banyak Rp.

1.000.000.000,- (satu milyar rupiah)

3. Milik Warga Negara Indonesia

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung

maupun tidak langsung dengan Usaha Menengah atau Usaha

5. Berbentuk usaha perseorangan, badan usaha yang tidak berbadan

hukum, termasuk koperasi.

b. Kementrian Mentri Negara Koperasi dan Usaha kecil Menengah

(Menegkop dan UKM) :

Bahwa yang dimaksud dengan Usaha Kecil (UK), termasuk

Usaha Mikro (UM), adalah entitas usaha yang memiliki kekayaan

bersih paling banyak Rp. 200.000.000, tidak termasuk tanah dan

bangunan tempat usaha, dan memliki penjualan tahunan paling banyak

Rp. 1.000.000.000. Sementara itu, usaha menengah (UM) merupakan

entitas usaha milik warga negara Indonesia yang memiliki kekayaan

bersih lebih besar dari Rp. 200.000.000 s.d. Rp. 10.000.000.000, tidak

termasuk tanah dan bangunan.

c. Badan Pusat Statistik (BPS)

Memberikan definisi UKM berdasarkan kuantitas tenaga kerja.

Usaha kecil merupakan entitas usaha yang memiliki jumlah tenaga

kerja 5 s.d. 19 orang, sedangkan usaha menengah merupakan entitas

usaha yang memiliki tenaga kerja 20 s.d. 99 orang.

d. Keputusan Menteri Keuangan Nomor 316/KMK.016/1994 tanggal 27

Juni 1994 :

Usaha kecil didefinisikan sebagai perseorangan ataau badan

penjualan/omset pertahun setinggi–tingginya Rp. 600.000.000 (diluar

tanah dan bangunan yang di tempati) terdiri dari :

1) Badan Usaha (Fa, CV, PT, dan Koperasi) dan

2) Perorangan (pengrajin/industri rumah tangga, petani, peternak,

nelayan, perambah hutan, penambang, pedagang barang dan jasa).

e. Undang–Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengah

Kriteria Usaha Mikro adalah sebagai berikut :

1) Memiliki Kekayaan Bersih paling banyak Rp. 50.000.000, (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan usaha; atau

2) Memilki hasil penjualan tahunan paling banyak Rp. 300.000.000,

(tiga ratus juta rupiah).

Usaha kecil adalah entitas yang memiliki kriteria sebagai berikut :

1) Kekayaan bersih lebih dari Rp. 50.000.000, (lima puluh juta

rupiah) sampai dengan paling banyak Rp. 500.000.000, (lima ratus

juta rupiah) tidak termasuk tanah dan bangunan usaha; dan

2) Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000, (tiga

ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,

(dua milyar lima ratus juta rupiah).

Sementar itu, yang disebut dengan Usaha Menengah adalah entitas

1) Kekayaan bersih lebih dari Rp. 500.000.000, (lima ratus juta

rupiah) sampai dengan paling banyak Rp. 10.000.000.000,

(sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat

usaha; dan

2) Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000,

(dua milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp. 50.000.000.000, (lima puluh milyar rupiah).

2.3.2 Kelemahan Usaha Kecil dan Menengah

Marbun (1986 : 86) menyatakan kelemahan usaha kecil sebagai

berikut :

1. Tidak atau jarang mempunyai perencanaan tertulis.

Ketidakadaan perencanaan mengakibatkan perushaan kecil tidak

dapat memusatkan segala tenaga dan daya untuk mencapai sasaran

yang paling menguntungkan serta tidak dapat mengetahui mana yang

jadi prioritas. Akibatnya mereka tidak dapat mengukur secara pasti

apakah mereka berhasil, setengah gagal, atau gagal.

2. Tidak berorientasi ke masa depan, melainkan kepada hari kemarin atau

hari ini.

Bukan rahasia lagi bahwa kebanyakan pengusaha kecil memulai

usahanya karena melihat usaha orang lain maju, atau sekedar

orientasi mereka adalah barang atau usaha yang laku kemarin atau

saat ini. Hal itu dikarenakan kurangnya pengalaman, kurangnya

bimbingan, aaupun kurangnya pendidikan, mereka lalu tidak bisa

atau kurang membaca kecenderungan di masa depan, apalagi untuk

jangka waktu yang cukup lama.

3. Tidak memiliki pendidikan yang relevan.

Pada kenyataannya mereka yang terjun di perusahaan kecil

umumnya tanpa pendidikan yang relevan dan sering bukan anak

terpandai diantara anggota keluarga mereka.

4. Tanpa Pembukuan yang teratur dan tanpa neraca rugi laba.

Akibat tanpa perencanaan tertulis dan kurang pendidikan serta tidak

ada paksaan dari pemerintah (pajak), umumnya perusahaan kecil

tidak memiliki dan tidak mempraktekkan pembukuan yang teratur.

Paling banter hanya mempunyai catatan sederhana berapa yang laku

hari ini, juga tidak jelas uang pribadi atau uang perusahaan. Cara

pemakaian uang simpang siur, tidak jelas berapa seharusnya “gaji”

pemilik setiap bulannya.

5. Tidak mempunyai atau tidak mengadakan analisis pasar yang “up to date”

atau tepat waktu dan mutakhir.

Tidak adanya perencanaan dan pendidikan yang relevan ditambah

lagi tanpa pembukuan yang teratur, umumnya perusahaan kecil juga

sekedar menebak dan bertumpu pada pengalaman hari kemarin.

Mereka tidak tahu pasti poteni pasar, pesaing, kekuatan dan

kelemahan pesaing, selera pembeli, perkembangan teknologi atau

perkembangan produk–produk lain.

6. Kurang spesialisasi atau difersifikasi berencana.

Kelemahan perencanaan dan tidak adanya peramalan (forecasting)

yang relevan menjadikan posisi pengusaha kecil terserah “nasib”.

Ketidakadaan analisis pasar automatis menghambat spesialisasi atau

diversifikasi yang dalam beberapa halmerupakan keharusan,

akibatnya bobot orientasi pada hari kemarin dan hari ini menjadi

pengusaha kecil mengerjakan atau mengusahakan apa yang laku

dijual atau berhasil dibuat orang lain.

7. Jarang mengadakan pembaharuan.

Terkadang kita merasa aneh mengamati bahwa jenis barang yang

dijual, tata letak barang, lemari, jenis penerangan (lampu yang

kurang terang) dari beberapa perusahaan kecil tetap sama setelah

beberapa tahun.

8. Tidak ada atau jarang terjadi pengkaderan.

Di Indonesia kebanyakan pemilik perusahaan kecil segan

menurunkan ilmu kepada pembantu–pembantunya, entah karena

takut disaingi atau kurang percaya atau tidak ada kesadaran akan

tidak pernah atau jarang terjadi karena pandangan agar si anak “tidak

seperti dia”, agar si anak sebaiknya jangan mengikuti jejaknya tetapi

bersekolah agar kelak menjadi “orang gede” dan terpandang.

9. Cepat puas.

Tidak ada perencanaan dan tanpa peramalan biasanaya pemilik

usaha kecil cepat puas dan kurang ambisius. Pengusaha kecil

umumnya setelah berusia 10 atau 20 tahun bidang usahanya

bukannya semakin besar atau bertambah, bahkan ikut menua sesuai

usia pemilikya, hal ini mungkin erat kaitannya dengan kelemahan

“tanpa pendidikan relevan dan tanpa pengalaman.

10.Keluarga Sentris.

Di Indonesia batas tegas antara bisnis dan keluarga sering kabur atau

tidak jelas. Tidak jarang pula anak–anak pemilik menyalahgunakan

perusahaan orang tuanya dengan mengambil uang atau barang

seenaknya tanpa perhitungn yang jelas.

11.Kurang percaya pada ilmu modern.

Bagi kebanyakan pemilik usaha kecil, belajar lagi atau mempelajari

ilmu baru seperti pembukuan (akuntansi) dan manajemen dianggap

pemborosan atau tidak perlu. Pengusaha kecil yang sempat

menikmati cara atau metode kerja atau metode produksi yang

ternyata berhasil hampir tidak terbuka lagi akan kemajuan cara atau

terlambat alias tergeser dari pasar. Pengusaha kecil jarang

mengembangkan metode atas cara baru dalam perusahaan.

2.3.3 Kekuatan Usaha Kecil dan Menengah

1. Pengalaman bisnis sederhana.

2. Tidak birokrasi atau mandiri.

3. Cepat tanggap dan fleksibel.

4. Cukup dinamis dan ulet.

2.3.4 Peluang Usaha Kecil dan Menengah

Marbun (1986 : 44), menyatakan bahwa peluang usaha kecil yang

masih bisa diraih antara lain :

1. Belajar ilmu manajemen sederhana.

2. Meminta jasa konsultan manajemen.

3. Meminta jasa keluarga/kenalan yang pintar.

4. Kembali ke bangku belajar.

BAB III

METODE PENELITIAN

3.1 J enis Penelitian

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi

kasus. Penelitian ini bertujuan mengungkapkan makna penerapan keuangan

bagi pelaku Usaha Kecil Menengah (UKM), dengan pendekatan ini peneliti

berada dalam posisi tidak bisa mengontrol obyek penelitian. Penelitian ini

memerlukan interaksi antara peneliti dengan obyek penelitian yang bersifat

interaktif untuk memahami realitas obyek.

Beberapa penelitian tentang penelitian kualitatif disampaikan oleh

beberapa pakar sebagai berikut ;

a) Strauss dan Corbin (2003) : qualitative research adalah penelitian

yang menghasilkan temuan yang tidak dapat dicapai dengan

menggunakan prosedur statistik atau dengan cara kualifikasi

lainnya.

b) Bogdan dan Taylor (1993) : prosedur penelitian yang bertujuan

mengumpulkan dan menganalisis data deskriptif berupa tulisan,

ungkapan lisan dari orang dan perilakunya yang dapat diamati.

c) Menurut Sugiyono (2008 : 8) metode penelitian kualititaif sering

disebut metode naturalistik karena penelitiannya dilakukan dengan

Pendekatan yang digunakan dalam penelitian sendiri sebagai alat untuk

mencapai suatu kesimpulan. Seperti yang telah dijelaskan di atas, kekuatan

pada pendekatan ini bukan pada “objektivitas” hasil studi yang diperoleh,

namun lebih ke pengenalan secara mendalam atas fenomena yang diteliti.

3.2 Ketertar ikan Penelitian

Usaha Kecil Menengah (UKM) merupakan usaha yang unik karena

tidak perlu memiliki modal besar untuk mendirikan sebuah usaha berskala

kecil dan menengah. Hanya bermodal kreatif, berani menerima tantangan, dan

pantang menyerah mereka bisa mempertahankan usaha yang mereka geluti,

dan tidak menutup kemungkinan penghasilan mereka melebihi pegawai

kantoran. Suatu perusahaan besar dimulai dari sebuah kecil terlebih dulu,

tanpa disadari sebuah usaha kecil ini telah menumbuhkan suatu keberanian

dalam berwirausaha kepada pelaku - pelaku UKM ini untuk lebih maju dan

menjadi pegusaha besar pada nantinya.

Menariknya, langkah menjadi pengusaha besar tentu tidak semudah

membalik telapak tangan, ada perjuangan untuk mencapai titik kesuksesan

sebagai pengusaha besar. Ada yang lambat ada pula yang cepat, tergantung

dari pelaku usaha itu sendiri bagaimana mereka menjalani prosese tersebut.

Menariknya lagi, seorang wirausaha pada setiap harinya mereka

memegang uang hasil usaha meskipun tidak terlalu banyak, tapi menurut

pegawai kantoran yang hanya pada awal bulan mereka memiliki uang lebih

dan setelah itu mereka harus mengencangkan ikat pinggang supaya tidak

kekurangan uang belanja saat akhir bulan.

Jiwa kewirausahaan pun seharusnya sudah dikenalkan untuk

menumbuh kembangkan potensi kewirausahaan pada seseorang sejak dini. Ini

dikarenakan kewirausahaan merupakan suatu jiwa bukan keahlian semata,

tetapi didalamnya terdapat dimensi–dimensi yang tercampur menjadi satu,

beberapa diantaranya menurut peneliti ada rasa keinginan untuk sukses.

Di dalam era pembangunan dalam mewujudkan cita–cita bangsa,

munculnya pengusaha muda yang berkualitas merupakan pionir untuk

menunjang suksesnya pembangunan (Sudradjad, 1999 : 10).

Counter pulsa merupakan peluang usaha yang mengutamakan letak

strategis untuk mendapatkan keuntungan yang sebanding dengan modal yang

dikeluarkan. Semakin banyaknya usaha ini maka proses persaingan

diantaranya semakin berkembang. Di mana masyarakat banyak menggunakan

handphone untuk berkomunikasi, dan jelas membutuhkan pulsa. Usaha

counter pulsa merupakan usaha yang sangat mudah untuk dijalankan dan

peluang usaha yang tetap menjanjikan untuk masa depan.

Berbicara mengenai menjalankan suatu usaha terlalu banyak dimensi

yang terlibat di dalam roda usaha tersebut, misalnya dimensi pemasaran,

sumber daya manusia, financial dan lain sebagainya. Dalam penelitian ini kita

financial sering tidak mendapat perhatian yang serius, dimensi financial hanya

memperhatikan bagaimana mendapat untung (laba) sebanyak-sebanyaknya

tanpa memperhatikan cara mengolah hasil laba tesebut.

Masalah pengelolaan keuangan dari para pelaku usaha terganjal

masalah sumber daya manusia perihal pengetahuan mereka mengenai

akuntansi, ilmu akuntansi dianggap sebagai suatu yang merepotkan. Penelitian

ini juga akan mencari tahu pemahaman mereka mengenai pentingnya

pencatatan dan pelaporan keuangan karena sebagai seorang pengusaha, para

pelaku UKM dituntut untuk dapat menyesuaikan diri dan berani melangkah

lebih maju untuk menjawab tantangan dunia usaha yang dinamis.

Pengalaman untuk merasakan rasa (sense), keinginan (passion)

wirausaha juga peneliti alami sampai saat ini karena peneliti sendiri juga

memiliki usaha dagang kebutuhan sehari–sehari (sembako) yang merangkap

counter pulsa kecil-kecilan. Tetapi ada salah satu kekurangan yang dimiliki

oleh peneliti sebagai pemilik usaha yaitu tidak melakukan pencatatan yang

baik dan rapi sebagaimana mestinya. Sebagai akibatnya peneliti kurang tahu

sampai sejauh mana perkembangan usahanya.

Oleh sebab itu peneliti tergerak untuk ingin mencari tahu permasalahan

yang dihadapi peneliti sebagai pemelik usaha sama permasalahan yang

dihadapi dengan para pelaku usaha lainnya khususnya dalam bidang

keuangan, yang tentu saja masih dalam lingkup Usaha Mikro Kecil dan

sampai sejauh mana pemahaman dari para pengusaha counter pulsa akan

akuntansi.

3.3 Lokasi Penelitian

Lokus penelitian adalah tiga counter pulsa di Kec. Kenjeran, Surabaya,

yang tepatnya pada :

1. Nama Konter : MAK Cell

Pemilik : Bapak Hariyadi

Alamat : Pogot 125

2. Nama Konter : PC2 Cell

Pemilik : Bapak Ghofar Ismail

Alamat : Platuk 58A

3. Nama Konter : Bilsi Cell

Pemilik : Bapak Hariyanto

Alamat : Platuk Donomulyo 6/63

Alasan peneliti memilih counter–counter di atas sebagai lokus

penelitian karena counter–counter tersebut memiliki letak yang strategis dan

tansaksi penjualan yang relatif banyak, dengan kata lain counter–counter tersebut

mampu bertahan di dalam kerasnya persaingan usaha counter pulsa, bahkan

3.4 Instr umen Penelitian

Informasi tentang system pencatatan keuangan pada UKM sangat

dibutuhkan peneliti untuk menunjang dan akan digali sebagai instrument.

Dalam penelitian kualitatif yang menjadi instrument atau alat penelitian adalah

peneliti itu sendiri, peneliti bisa juga disebut instrument kunci, oleh karena itu

peneliti sebagai instrument juga harus “divalidasi” seberapa jauh peneliti

kualitatif siap melakukan penelitian selanjutnya terjun ke lapangan.

Validasi terhadap peneliti sebagai instrument meliputi validasi

terhadap pemahaman metode kualitatif, penguasaan wawasan terhadap bidang

yang diteliti, kesiapan peneliti untuk masuk objek penelitian, baik secara

akademik maupun logistiknya (Sugiyono, 2008:222)

Meningkatkan mengenai pemahaman kualitatif, peneliti sendiri juga

banyak melakukan diskusi dengan dosen pembimbing maupun dengan

dosen–dosen yang dapat membantu dalam hal penelitian kualitatif, tidak

sebatas itu peneliti juga diskusi rekan sejawat yang menggunakan metode

serupa di lingkungan kampus. Di bidang pemahaman akademik, peneliti

berusaha menambah wacana dan pengetahuan dengan mencari artikel–artikel

di internet perihal Usaha Kecil Menengah (UKM), selain itu peneliti membaca

3.5 Infor man Penelitian

Informan yang akan digunakan peneliti untuk menggali tiap informasi

dalam penelitian ini adalah pemilik usaha, pengelola atau penjaga, juga

konsumen, serta informan–informan lain jika memang dipelukan informasi–

informasi yang terkait untuk kepentingan penelitian ini. Peneliti memilih

orang–orang tersebut karena mereka adalah orang–orang yang berhubungan

langsung dengan informasi–informasi yang dibuthkan peneliti dalam

penelitian ini. Selain itu, peneliti juga berharap informasi–informasi yang ada

juga berguna bagi kelangsungan usaha mereka.

3.6 Sumber Data dan Teknik Pengumpulan Data

Jenis dan sumber data yang digunakan :

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh dari sumber di dalam

perusahaan, seperti bukti pembukuan transaksi dan struktur kepemilikan

usaha.

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari sumber–sumber

lain yang terkait dengan penelitian, yang diperoleh dari studi kepustakaan

dengan menggunakan dokumenatasi dan literature–literature yang

berkaitan dengan permasalahan.

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan dan penelitian

secara umum pada unit usaha tersebut untuk mendapatkan informasi yang

diperlukan sehingga masalah menjadi jelas. Dalam pengumpulan data

penelitian di survey pendahuluan ini ada dua proses kegiatan yang

dilakukan oleh peneliti :

a. Proses memasuki lokasi (getting in)

Agar proses pengumpulan data dari informasi berjalan baik, peneliti

terlebih dahulu menyiapkan segala sesuatu yang diperlukan, baik

kelengkapan administratif maupun persoalan yang berhubungan

dengan setting dan subyek penelitian dan mencari relasi awal. Dalam

memasuki lokasi penelitian, penelliti menempuh pendekatan formal

dan informal serta menjalin hubungan dengan informan.

b. Ketika berada di lokasi penelitian (getting along)

Ketika berada di lokasi penelitian, peneliti melakukan hubungan

pribadi dan membangun kepercayaan dengan subyek penelitian

(informan). Hal ini dilakukan karena kunci sukses untuk mencapai dan

memperoleh akurasi dan komprehesivitas data penelitian.

2. Survey lapangan di maksudkan untuk mendapatkan data–data pendukung

yang akurat dan relevan, dilakukan dengan :

a. Wawancara secara informal maupun formal dengan

pihak–pihak yang terkait dengan unit usaha tersebut,

bagaimana membuat responden lebih terbuka dan leluasa

dalam memberikan informasi atau data.

Selain itu, wawancara tersebut dilakukan untuk

mengemukakan pengetahuan pengalamannya terutama

yang berkaitan dengan informasi sebagai jawaban

terhadap permasalahan agar muncul wacana detail.

Wawancara diharapkan berjalan tidak teratur (terbuka,

bicara apa saja) dalam garis besar yang terstruktur

(mengarah menjawab permasalahan penelitian).

b. Dokumentasi, dilakukan dengan mengumpulkan

dokumen–dokumen yang terkait dengan penelitian.

c. Studi kepustakaan, berupa pengumpulan data–data dari

literatur yang relevan dengan permasalahan ini dan

digunakan sebagai landasan teori.

d. Observasi, dilakukan oleh peneliti dengan cara observasi

partisipan untuk mengamati kegiatan pencatatan dan

pengelolaan dari bisnis Counter pulsa.

3.7 Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis data kualitatif, mengikuti konsep yang diberikan Miles dan Huberman

Miles dan Huberman (1984), mengemukakan bahwa aktivitas dalam

analisis data kualitatif dilakukan secara interaktif dan berlangsung secara terus

menerus pada setiap tahapan penelitian sampai tuntas, dan datanya sampai

jenuh. Aktivitas dalam analisis data, yaitu :

1. Data Reduction (reduksi data),

Data yang diperoleh dari lokasi penelitian data lapangan dituangkan dalam

uraian atau laporan yang lengkap terperinci. Laporan lapangan oleh

peneliti direduksikan, dirangkum dan dipilih hal–hal yang pokok.

Difokuskan pada hal–hal yang penting kemudian dicari tema atau polanya

(melalui penyuntingan, pemberian kode, pentabelan). Reduksi data ini

dilakukan terus menerus selama proses penelitian berlangsung.

2. Data Display (penyajian data)

Penyajian data dimaksudkan agar memudahkan peneliti untuk melihat

gambaran secara keseluruhan atau bagian–bagian tertentu dari penelitian.

Dengan kata lain merupakan pengorganisasian data ke dalam bentuk

tertentu sehingga kelihatan dengan sosoknya yang lebih utuh.

3. Conclusion drawing / verification.

Verifikasi data dalam penelitian kuailitatif ini dilakukan secara terus–

menerus sepanjang proses penelitian berlangsung. Sejak awal memasuki

lapangan dan selama proses pengumpulan data, peneliti berusaha untuk

menganalisis dan mencari makna dari data yang dikumpulkan, yaitu

timbul yang dituangkan dalam kesimpulan–kesimpulan tentative. Dengan

bertambahnya data melalui proses verifikasi secara terus–menerus,

kemudian ditarik kesimpulan yang bersifat grounded. Dengan kata lain,

setiap kesimpulan yang dibuat senantiasa terus–menerus dilakukan

verifikasi selama penelitian berlangsung.

Selanjutnya menurut Spradley, teknik analisis data disesuaikan

dengan tahapan dalam penelitian. Pada tahap penjelajahan dengan teknik

pengumpulan data grand tour question, analisis data dilakukan dengan

analisis domain. Pada tahap menentukan fokus analisis data dilakukan

dengan analisis taksonomi. Pada tahap selection, analisis data dilakukan

dengan analisis komponensial. Selanjutnya untuk sampai menghasilkan

judul dilakukandengan analisis tema.

3.8 Pengujian Kredibilitas Data

Pengujian kredibilitas data penelitian akan dilakukan dengan cara

(Sugiyono, 2005) :

1. Perpanjangan pengamatan

Penelitian ini diperpanjang sampai dua kali, karena pada periode I, data

yang diperoleh dirasa belum memadai dan belum kredibel. Belum

memadai karena belum semua rumusan masalah dan fokus terjawab

melalui data, belum kredibel karena sumber data masih ragu–ragu dalam

masih belum konsisten, makin berubah–ubah. Perpanjangan pengamatan

sampai dua kali maka data yang diperoleh dirasa telah jenuh.

2. Meningkatkan Ketekunan

Pengujian kredibilitas dengan meningkatkan ketekunan ini dilakukan

dengan cara peneliti membaca seluruh catatac hasil penelitian dengan

cermat, sehingga dapat diketahui kesalahan dan kekurangannya. Demikian

juga dengan meningkatkan ketekiunan maka peneliti dapat memberikan

deskripsi data yang akurat dan sistematis tentang apa yang diamati.

Sebagai bekal peneliti untuk meningkatkan ketekunan adalah dengan cara

membaca berbagai referensi buku maupun hasil penelitian atau

dokumentasi–dokumentasi yang terkait dengan temuan yang diteliti.

Dengan membaca ini maka wawasan peneliti akan semakin luas dan tajam,

sehingga dapat digunakan untuk memeriksa data yang ditemukan itu

benar/dipercaya atau tidak.

3. Triangulasi

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan

data dari berbagai sumber dengan berbagai cara dan berbagai waktu.

Dengan demikian terdapat triangulasi sumber, triangulasi teknik

pengumpulan data dan waktu (Sugiyono, 2008). Dalam penelitian ini

triangulasi dilakukan dengan cara triangulasi teknik sumber data dan

waktu. Triangulasi teknik dilakukan dengan cara menanyakan hal yang

dokumentasi. Triangulasi sumber, dilakukan dengan menanyakan hal yang

sama melalui sumber yang berbeda, dalam hal ini sumber datanya adanya

pemilik yang satu dan yang lain . Triangulasi waktu artinya pengumpulan

data dilakukan pada berbagai kesempatan, pagi, siang, dan sore hari.

Dengan triangulasi dalam pengumpulan data tersebut, maka dapat

diketahui apakah nara sumber memberikan data yang berbeda, maka

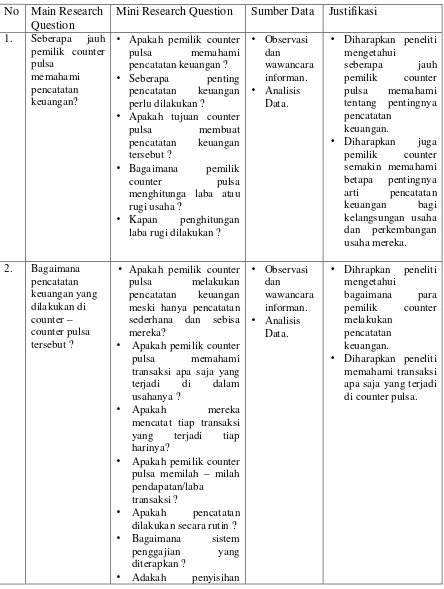

No Main Research Question

Mini Research Question Sumber Data Justifikasi

biaya promosi ?

BAB IV

DESKRIPSI OBYEK PENELITIAN

4.1 Pendahuluan

Penelitian ini akan membahas permasalahan yaitu mengenai

aplikasi pencatatan keuangan pada usaha kecil menengah yang merupakan

permasalahan yang dihadapi usaha–usaha mikro. Penelitian ini disusun

dengan mengambil obyek penelitian di tiga counter pulsa di kecamatan

kenjeran. Hal ini dilakukan peneliti untuk mendapatkan informasi dan data

yang lebih lengkap, lebih kredibel, lebih mendalam, dan bermakna

sehingga peneliti merasa bahwa tujuan penelitian ini telah dicapai. Dengan

membahas permasalahan yang sama mengenai penerapan pencatatan

keuangan pada lokasi ini, peneliti dapat mengkaji lebih dalam sejauh mana

pencatatan keuangan telah diterapkan pada unit usaha counter pulsa.

Counter–counter pulsa yang menjadi lokasi penelitian ini adalah

PC2 Cell di Jl. Platuk 58A, MAK Cell di Jl. Pogot 125, dan Bilsi Cell di

Jl. Platuk Donomulyo 6/63. Berikut sejarah counter–counter yang menjadi

lokus penelitian.

4.1.1 Sejar ah PC2 Cell

Usaha counter pulsa yang terletak di Jalan Platuk 58A ini didirikan

Ghofar Ismail adalah alumni UPN Veteran Jatim Fakultas Ekonomi

Jurusan Manajemen angkatan 2007, sehingga Bapak Ghofar Ismail cukup

memudahkan Peneliti untuk melakukan penelitian ini dikarenakan latar

belakang pendidikan dalam bidang yang hampir sama dengan peneliti. Jadi

sewaktu peneliti mengajukan pertanyaan atau meminta tanggapan serta

pendapat, Bapak Ghofar Ismail langsung tanggap dan mengerti maksud

pembicaraan peneliti. Usaha ini berdiri dengan dilatar belakangi peluang

yang dilihat pada saat itu untuk membuka usaha counter pulsa, dan juga

keinginan menjadi pengusaha. Pada saat itu memang usaha ini lagi marak–

maraknya, dengan modal yang tidak cukup besar serta laba yang cukup

menguntungkan menurut dia. PC2 Cell menjual tiap–tiap kebutuhan

Handphone, dari mulai perdana, pulsa, accessories, hingga jual beli

handphone. PC2 cell juga melayani service handphone pada saat itu, tetapi

sekitar setahun lalu PC2 Cell sudah tidak melakukan usaha jual beli

handphone dan tidak melayani service handphone dikarenakan pangsa

pasar yang terus menurun sejak masuknya handphone–handphone cina

yang berharga sangat murah dengan fitur cukup lengkap.

Pada Oktober 2011, Bapak Ghofar Ismail menambah usaha baru

yaitu sebuah warnet yang masih satu lokasi dengan usaha counter

pulsanya. Usaha ini didirikan juga karena adanya peluang dengan melihat

4.1.2 Sejar ah MAK Cell

MAK Cell didirikan oleh Bapak Hariyadi pada tahun 2008, tapi

saat itu masih cuman menjadi usaha iseng atau hanya untuk mengisi

waktu luang

“awalnya iseng, berhubung lumayan apa salahnya diseriusin”

penuturan Bapak hariyadi.

Bahkan saat itu MAK Cell belum berupa counter, hanya usaha

yang hanya bermodal sedikit uang dan selembar kertas bertuliskan jual

pulsa yang ditempel di tembok rumah, sewaktu itu masih bertempat di Jl.

Bulak Banteng Baru 43. Adapun latar belakang pendidikan Bapak

Hariyadi adalah SMKN 7 lulusan 2005. Sampai saat ini Bapak Hariyadi

tercatat sebagai seorang pegawai dari sebuah perusahaan kontraktor di

Surabaya.

Kembali ke focus penelitian, sejak 2008 yang hanya sebagai

usaha pengisi waktu luang, MAK Cell pun terus berkembang. Hingga

pada Januari 2010 Bapak hariyadi mengambil keputusan menyewa

tempat di Jl. Pogot 125. Keputusan itu didasarkan pada jalan pogot yang

sangat rame pengguna jalan berlalu lalang dan lokasinya pun juga masih

terbilang dekat pasar. Cukup prospeklah pokoknya menurut Bapak

“prospeklah bos koyok,e” penuturan Bapak Hariyadi.

Setelah bertempat di Jalan Pogot 125, dagangan MAK Cell pun

mulai dilengkapi, dari yang sebelumnya Cuma menyediakan voucher

elektrik, beberapa nominal voucher fisik, dan sedikit perdana, sekarang

menjadi cukup lengkap sampai ke accessories seperti headset, battery,

memory, charger, dan berbagai macam kebutuhan handphone. Adapun

alasan mengapa Bapak Hariyadi memilih nama MAK Cell sebagai

nama counternya itu karena

“biar beda, ga ada yang nyamain/ngembarin hehe..”, Penuturan

Bapak Hariyadi, sambil sedikit tertawa.

4.1.3 Sejar ah Bilsi Cell

Bilsi Cell terletak di Jalan Platuk Donomulyo 1 No. 63 berdiri

pada tahun 2009. Pemilik usaha ini yaitu Bapak Hariyanto, awalnya

usaha ini milik Bapak Purwanto yaitu kakak dari Bapak hariyanto tapi

sekitar pertengahan tahun 2010 usaha ini dipegang oleh Bapak

Hariyanto. Adapun nama Bilsi Cell diambil dari dua nama anak Bapak

Purwanto yaitu Bilah dan Silah. Alasan bisnis ini dijalankan oleh

Bapak Hariyanto hanya untuk sampingan aja. Berikut penuturan Bapak

“Buat sampingan aja, tapi hasilnya cukup memuaskanlah lumayan”

Seketika saya pun menyeletuk dengan nada sedikit bercanda “jelas

lumayan orang buktinya dilengkapi hehe…”

Tidak jauh beda dari MAK Cell dan PC2 Cell, Bilsi Cell juga

menyediakan tiap perlengkapan handphone dan accessories. Dari mulai

charger, battery, headset, memory, perdana, dan lain-lain. Tentu serta

yaitu pulsa elektrik dan voucher fisik. Bilsi Cell sebelumnya juga

melayani service handphone, tapi sudah lebih dari setahun lalu Bilsi Cell

sudah tidak lagi melayani service. Berikut penuturan Bapak Hariyanto

sewaktu saya ajukan pertanyaan “apakah Bilsi Cell juga melayani

service handphone?” pertanyaan itu merasa perlu saya ajukan karena

saya melihat beberapa alat–alat service. Berikut penuturan Bapak

Hariyadi :

“dulunya service, sekarang sudah saya pecat, karena ga cocok dengan

cara kerjanya” penuturan Bapak Hariyanto sedikit becanda kecewa.

Saya pun menangkap sepertinya untuk service handphone, Bilsi

ketidak cocokkan akhirnya Bilsi Cell memutuskan untuk mengakhiri

kerja sama dengan tukang service handphone.

4.2 Sejar ah Ponsel Di Indonesia

JAKARTA (Berita SuaraMedia) - Pada dekade tahun 70-an

negara-negara maju di eropa menerapkan teknologi seluler untuk

komunikasi. Di Indonesia sendiri baru menerapkan kecanggihan teknologi

komunikasi tersebut belasan tahun kemudian. Dimulai pada tahun 1984

teknologi seluler pertama kali hadir di Indonesia dengan berbasis teknologi

Nordic Mobile Telephone (NMT). Di tahun 1985-1992 ponsel mulai

beredar di Indonesia, namun tidak bisa di masukkan kedalam saku baju

atau celana karena bentuknya yang besar dan panjang,dengan berat rata2

430gram (hampir setengah kilogram). Harga ponselnya juga tidak murah,

berkisar diatas 10 juta per unit. Di tahun ini pula baru dikenal dua

teknologi seluler yaitu NMT-470, modifikasi NMT-450. Di akhir 1993 PT

Telkom memulai proyek percontohan seluler digital Global System for

Mobile (GSM), dimulai di dua pulau, yakni Pulau Batam dan Pulau

Bintan. Di tahun 1994 PT Satelit Palapa Indonesia (Satelindo) beroperasi

sebagai operator GSM pertama di Indonesia, dengan mengawali kegiatan

operasinya di Jakarta dan sekitarnya. Karena GSM menggunakan kartu

SIM, maka hal itu aman dari penggandaan dan penyadapan serta mutu