PERFORMING LOAN (NPL), PADA PERUSAHAAN

PERBANKAN TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2014-2019

SKRIPSI

RIDHA REFI RAMDHANI IRWAN

105731132816

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

HALAMAN JUDUL

PENGARUH CAPITAL ADUQUACY RATIO (CAR), LOAN

DEPOSITO RATIO (LDR) , DAN BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL (BOPO), TERHADAP NON

PERFORMING LOAN (NPL), PADA PERUSAHAAN

PERBANKAN TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2014-2019

Oleh:

Ridha Refi Ramdhani Irwan

NIM 105731132816

Untuk memenuhi salah satu syarat memperoleh

Gelar Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

iii

HALAMAN PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Allah SWT, skripsi ini penulis Saya Persembahkan Kepada:

1. Kedua orang tua saya Ayah Muh. Irwan Azis dan ibu Muliati yang telah memberikan dukungan dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Saudara saudara saya yang telah memberikan dukungan baik moral maupun moril untuk proses penyelesaian skripsi ini.

3. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan skripsi ini.

4. Kepada ketua Tingkat saya yang sangat berperan penting dalam terciptanya skripsi ini.

5. Para sahabat sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian skripsi ini.

“MOTTO HIDUP”

“Lanjutkan Hidupmu Hari ini atau tidak sama sekali”

vii

K ATA PENGANTAR

Segala puji penulis panjat kan kepada Allah SWT atas berkat rahmat dan karunia

nya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini

dengan judul “Pengaruh Capital Adequacy Ratio (CAR), Loan Deposito Ratio (LDR), Dab

Biaya Operasional Pendapatan Operasional (BOPO) Terhadap Non Performing Loan (NPL) Pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Periode 2014-2019”. Salam dan salawat tidak lupa peneliti haturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang

terang-benderang dengan segala ilmu dan sunnah nya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana

Akuntansi (S.Ak) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan

dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu

penulis menyampaikan rasa hormat dan sebesar besarnya kepada:

1. Bapak Drs. H. M.Arfah Bas’ha.,M.Pd.I Selaku Rektor Universitas Muhammadiyah

Makassar.

2. Bapak Ismail Rasulong.,SE.,MM. Dekan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi.,SE.,M.Si.,Ak.,CA.,CSP, selaku Ketua Program Studi

viii

4. Bapak Samsu Rizal.,S.E.,MM. selaku penasehat akademik yang senantiasa

memberikan bimbingan kepada peneliti.

5. Bapak Moh. Aris Pasigai.,SE.,MM. selaku pembimbing I yang senantiasa

mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Ibu Wahyuni.SE.,M.Ak selaku pembimbing II yang senantiasa memberikan saran,

arahan dan perbaikan dengan sabar sehingga proses penelitian dan penyusunan

skripsi dapat selesai dengan baik.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu

kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

9. Orang Tua penulis yang telah membantu, membimbing dan memberi support yang

sangat ikhlas bagi penulis.

10. Saudara saya Rangga Rezta, Raih Rezki, Raisya Rika sudah memberi dukungan

penuh baik moral maupun moril.

11. Kepada Nur IchsanAdha yang pernah memberikan semangat dan membimbing

saya dengan baik sampai berada dititik ini.

12. Sahabat-sahabat saya Ahsany,Risma,Husnul,Nada,Wika,Devi,Dwika,Grup Banyak

Acara,Alauddin Twon House, dan semuan teman-teman yang tidak bisa disebut

satu per satu yang sudah memberi semangat dalam penyelesaian skripsi ini.

13. Teman-Teman akuntansi 2016.I. yang telah membantu peneliti selama berproses di

ix

14. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu per satu yang

telah memberikan semangat, kesabaran, motivasi dan dukungan nya sehingga

penulis dapat merampungkan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh

dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang

budiman, penulis senantiasa mengharapkan saran dan kritikan nya demi kesempurnaan

skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak

utamanya kepada almamater kampus biru Universitas Muhammadiyah Makassar.

Billahi fii SabililHaq,Fastabiqul khairat, wassalamualaikum Wr. Wb

Makassar, 31Oktober 2020

x

ABSTRAK

Refi, 2020. “Pengaruh Capital Adequacy Ratio (CAR), Loan Deposito Ratio

(LDR), Dan Biaya Operasional Pendapatan Operasional (BOPO) Terhadap Non Performing Loan (NPL) Pada Perusahaan Perbankan yang terdaftar di

Bursa Efek Indonesia Periode 2014-2019”. Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis. Dibimbing oleh Moh. Aris pasigai dan Ibu wahyuni.

Tujuan penelitian ini untuk mengetahui apakah Untuk mengetahui apakah resiko modal (CAR) Capital Adequacy Ratio, resiko liquiditas (LDR) Loan

Deposito Ratio, resiko oprasional (BOPO) Biaya Oprasional Pendapatan

Oprasional berpengaruh positif terhadap resiko kredit (NPL) NonPerforming

Loan. Dalam penelitian ini menggunakan pendekatan kuantitatif dengan teknik

pengumpulan data menggunakan data sekunder. Skala pengukuran data dengan skala Rasio. Data dianalisis dengan menggunakan analisis regresi linear berganda dengan bantuan program SPSS IBM versi 25.0.

Hasil penelitian menunjukkan bahwa (1) Capital Adequacy Ratio (CAR) tidak berpengaruh positif dan signifikan terhadap NonPerforming Loan (NPL). (2)

Loan Deposito Ratio (LDR) tidak berpengaruh positif dan signifikan terhadap NonPerforming Loan (NPL). (3) Biaya Oprasional Pendapatan Oprasional

(BOPO) berpengaruh positif dan signifikan terhadap NonPerforming Loan (NPL) Pada Perusahaan Perbankan Terdaftar Di bursa efek indonesia Periode 2014-2019.Berdasarkan hasil penelitian diharapkan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) lebih memperhatikan berbagai macam risiko yang hadapi baik dalam pengambilan keputusan dan kebijakan kebijakan perbankan yang berhubungan dalam mengelola berbagai risiko untuk meningkatkan kinerja keuangan.

Kata Kunci : Capital Adequacy Ratio(CAR), Loan Deposito Ratio(LDR) ,

BiayaOperasionalPendapatanOperasional(BOPO), Non Performing Loan(NPL)

xi

ABSTRAC

Refi, 2020. "The Influence of Capital Adequacy Ratio (CAR), Loan Deposit Ratio (LDR), and Operational Costs of Operational Pebdapatab (BOPO) on Non-Performing Loans (NPL) in banking companies listed on the Indonesia Stock Exchange for the 2014-2019 period". Accounting Study Program, Faculty of Economics and Business. Supervised by Moh. Aris pasigai and Mrs. wahyuni

The purpose of this research is to find out whether to find out whether the

capital risk (CAR), the Capital Adequacy Ratio, the liquidity risk (LDR), the Loan Deposit Ratio, the operational risk (BOPO) Operational Costs of Oprational Income have a positive effect on the credit risk (NPL) of Non Performing Loans. In this study using a quantitative approach with data collection techniques using secondary data. Scale of data measurement with ratio scale. Data were analyzed using multiple linear regression analysis with the help of IBM SPSS version 25.0. The results showed that (1) the Capital Adequacy Ratio (CAR) had no positive and significant effect on Non-Performing Loans (NPL). (2) Loan Deposit Ratio (LDR) has no positive and significant effect on Non-Performing Loans (NPL). (3) Operational Cost of Operating Income (BOPO) has a positive and significant effect on Non-Performing Loans (NPL) in Banking Companies Listed on the Indonesia Stock Exchange for the 2014-2019 Period. Based on the results of the research, it is hoped that banking companies listed on the Indonesia Stock Exchange (IDX) will pay more attention to the various risks that are faced in both decision making and banking policies related to managing various risks to improve financial performance.

Keywords: Capital Adequacy Ratio (CAR),Loan Deposit Ratio(LDR), Operational Costs of Operational Income(BOPO),Non-Performing Loans (NPL)

xii

DAFTAR ISI

SAMPUL HALAMAN JUDUL ... ii HALAMAN PERSEMBAHAN...iii HALAMAN PERSETUJUAN...iii SURAT PERNYATAAN ... iv KATA PENGANTAR...vi ABSTRAK...ix DAFTAR ISI ... xiDAFTAR TABEL ...xiii

DAFTAR GAMBAR ...xiv

DAFTAR LAMPIRAN...xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian... 5 D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... .6

A. Landasan Teori ... .6

1. Teori Profitabilitas ... .6

2. Bank ... 6

3. Kinerja Keuangan Perbankan ... 11

B. Tinjauan Empiris... 16

C. Kerangka Konseptual ... 24

xiii

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Lokasi dan Waktu Penelitian ... 30

C. Definisi Operasional Variabel dan Pengukuran ... 30

D. Populasi dan Sampel ... 33

E. Teknik Pengumpulan Data ... 34

F. Teknik Analisis Data ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran umum objek penelitian... 41

B. Hasil penelitian... ... 48 C. Pembahasan ... 57 BAB V PENUTUP ... 61 A. Kesimpulan... ... 61 B. Saran... ... 61 DAFTAR PUSTAKA ... 62 LAMPIRAN... ... 64

xiv

DAFTAR TABEL

Tabel 2.1. Penelitian Terdahulu ... 16

Tabel 3.1. Indikator Pengukuran ... 32

Tabel 3.2 Interprestasi Nilai R Square ... 39

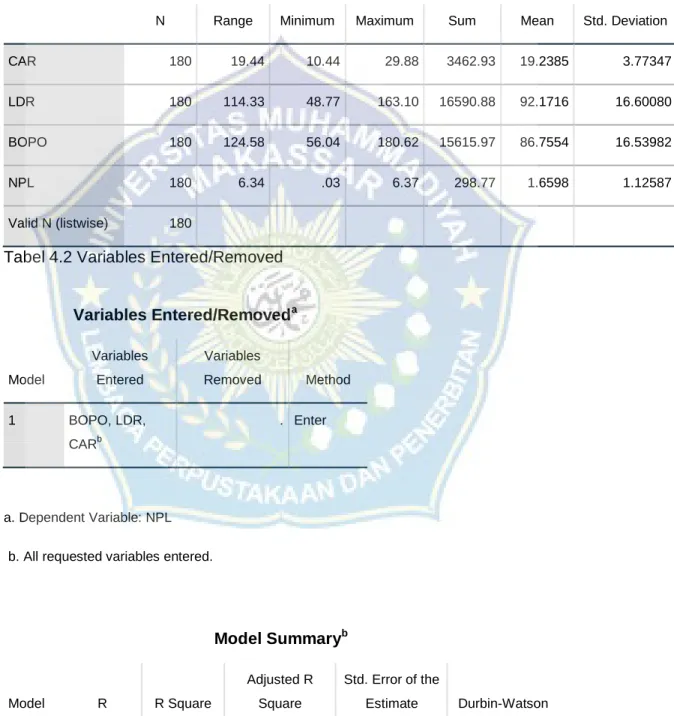

Tabel 4.1 Deskriptif Statistik... ... 48

Tabel 4.2 Uji Multikolineritas... .. 51

Tabel 4.3 Uji Autokolerasi... . 53

Tabel 4.4 Uji Analisis Regresi Linear Berganda... . 54

xv

DAFTAR GAMBAR

Gambar 1. Kerangka Penelitian ... 28

Gambar 4.1 Histogram... .. 50

Gambar 4.2 P-P Plot... ... 50

xvi

DAFTAR LAMPIRAN

Sampel Penelitian ... 64

Data Sekunder Penelitian... ... 64

Hasil Uji Analisis ... 70

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan merupakan lembaga keuangan yang memiliki peranan dalam sistem keuangan di indonesia. Keberadaan sektor perbankan memiliki peranan cukup penting di mana dalam kehidupan masyarakat sebagian besar melibatkan jasa dan sektor perbankan. Bank merupakan perusahaan yang bergerak dalam bidang keuangan. Dalam aktivitas nya bank merupakan lembaga intermediasi antara pemilik sumber dana dan pihak memerlukan dana. Bank sudah merupakan kebutuhan utama bagi setiap orang dalam melakukan berbagai aktivitas nya khususnya dalam melakukan transaksi (Munawarah 2017).

Sebagaimana dijelaskan dalam Undang-Undang No. 27 Tahun 1992 tentang perbankan dan telah diubah dengan Undang-undang No.10 Tahun 1998 bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Pendapatan yang besar ini memiliki risiko yang besar pula. risiko kredit seperti kredit bermasalah Non Performing

Loan ini tidak dapat dihilangkan oleh bank dalam menjalankan fungsinya

sebagai financial intermediary (Prihartini 2018).

Pentingnya masalah kinerja keuangan dan dampaknya terhadap Non

Perfirming Loan, maka penelitian ini dilakukan pada bank konvensional yang

terdaftar di Bursa Efek Indonesia. Sebagai perusahaan yang bergerak di bidang lembaga keuangan perbankan maka perlunya memperhatikan kinerja

keuangan, dimana kinerja keuangan perusahaan diukur dengan menggunakan rasio CAR, BOPO dan LDR pada Bank konvensional yang

terdaftar di Bursa Efek Indonesia dengan periode pengamatan dari tahun 2014 s/d tahun 2019, yang menunjukkan bahwa bank-bank konvensional memiliki kredit masalah yang terkadang meningkat, dimana nasabah yang tidak sanggup untuk membayarkan sesuai dengan jangka waktu yang telah ditentukan oleh pihak bank. Dan hal inilah yang menjadi permasalahan yang dihadapi oleh bank-bank konvensioanl yang terdaftar di Bursa Efek Indonesia, dan hal ini yang menjadi alasan sehingga peneliti akan melakukan pengamatan pada bank konvensional yang terdaftar di Bursa Efek Indonesia.

Risiko kredit merupakan akibat dari pembayaran yang tidak terbayar kan oleh nasabah dan melebihi jangka waktu yang telah ditentukan. Jadi resiko kredit yaitu pemberian dana kepada nasabah yang tidak sanggup untuk membayarkan sesuai dengan jangka waktu yang telah ditentukan oleh pihak bank. pengukuran resiko kredit suatu bank dapat dihitung menggunakan rasio

Non Performing Loan NPL batas maksimal tingkat Non Performing Loan NPL

sebesar 5%. Tingkat kesehatan bank dapat terganggu apabila memiliki tingkat

Non Performing Loan NPL lebih dari 5% sehingga perlu diberikan perhatian

khusus (Riskita 2017).

Faktor-faktor penyebab naik turunnya NonPerforming Financing diantaranya dapat dipengaruhi oleh kinerja internal bank itu sendiri. Dalam penelitian ini faktor kinerja internal bank yang hendak diteliti adalah kinerja keuangan bank dalam aspek kecukupan modal, likuiditas dan efisiensi operasional yang masing-masing diukur dengan CAR Capital Adequacy, LDR

Loan to Deposit Ratio, dan BOPO Beban Operasional terhadap Pendapatan Operasional (Mentari 2017).

NonPerforming Loan (NPL) merupakan rasio keuangan yang

berkaitan dengan risiko kredit. NonPerforming Loan (NPL) atau risiko kredit adalah rasio dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasi nya kembali kredit yang diberikan bank kepada debitur. Semakin tinggi rasio NonPerforming Loan (NPL) maka semakin buruk kualitas kredit yang menyebabkan jumlah kredit bermasalah semakin besar, sehingga dapat menyebabkan kemungkinan suatu bank dalam kondisi bermasalah besar (Munawarah 2017).

(CAR) Capital Adequacy merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin besar rasio tersebut akan semakin baik posisi modal (Jusmansyah 2017).

(LDR) Loan to Deposit Ratio menyatakan seberapa jauh kemampuan

bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber Likuiditas nya.

Semakin tinggi Loan to Deposit Ratio (LDR) memberikan indikasi semakin rendahnya kemampuan likuiditas bank bersangkutan. Hal ini disebabkan

karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar (kasmir 2015).

(BOPO) Biaya operasional Pendapatan operasional termasuk rasio rentabilitas (aernings). Keberhasilan bank di dasar kan pada penilaian kuantitatif terhadap rentabilitas bank dapat diukur dengan menggunakan

rasio Biaya operasional pendapatan operasional (BOPO). (Jusmansyah 2017).

keuangan perbankan merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya. Penilaian terhadap kinerja suatu bank dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya (munawarah 2017).

Berdasarkan data diatas, kita dapat melihat bahwa dari tahun ketahun,

Capital Adequacy Ratio CAR sering mengalami fluktuasi, namun demikian hal

tersebut bisa menggambarkan perusahaan perbankan yang terdaftar di bursa efek indonesia masih dalam keadaan sehat dikarenakan rasio CAR Capital

Adequacy Ratio melebihi standar yang telah dilakukan oleh Bank Indonesia

yaitu, lebih besar dari 8% telah melesat dari angka tersebut dan telah sesuai dengan standar yang ditetapkan oleh Bank Indonesia.

Terdapat beberapa penelitian mengenai Pengaruh CAR Capital

Adequacy Ratio, LDR Loan Deposit Ratio, BOPO Biaya Operasional Pendapatan Operasional terhadap NPL Non Performing Loan dalam

mengukur kinerja kuangan perbankan salah satunya penelitian Mentari, septian hana 2017 yang berjudul Pengaruh CAR Capital Adequacy, LDR Loan

Deposit Ratio, BOPO Biaya Oprasional Pendapatan Oprasional terhadap NPL Non Performing Loan di bank indonesia hasil penelitian menjelaskan variabel CAR Capital Adequacy Ration tidak berpengaruh terhadap NPL Non Performing Loan, LDR Loan Deposit Ratio, berpengaruh terhadap NPL Non Performing Loan sedangkan BOPO Biaya Oprasional Pendapatan Oprasional

Pengaruh pengaruh terhadap CAR Capital Adequacy Ration, LDR Loan

Deposit Ratio, dalam nilai tukar rupiah terhadap NPL Non Performing Loan

pada Bank pembangunan daerah 2011-2014 hasil penelitiannya menjelaskan bahwa CAR Capital Adequacy Ratio, LDR Loan Deposit Ration, nilai tukar uang rupiah secara simultan berpengaruh terhadap Non Performing Loan

NPL.

Berdasarkan dari uraian diatas, maka penulis tertarik untuk melakukan penelitian mengenai “Pengaruh Capital Adequacy Ratio (CAR), Loan

Deposito Ratio (LDR), Biaya Oprasional Pendapatan Oprasional (BOPO)

terhadap NonPerforming Loan (NPL) Pada Perusahaan Perbankan Terdaftar Di Bursa Efek Indonesia Periode 2014-2109

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah risiko modal (CAR) Capital Adequacy Ratio berpengaruh terhadap risiko kredit (NPL) NonPerforming Loan pada Bank Umum Konvensional yang terdaftar di bursa efek Indonesia?

2. Apakah risiko likuiditas (LDR) Loan Deposito Ratio berpengaruh terhadap risiko kredit (NPL) NonPerforming Loan pada Bank Umum

Konvensional yang terdaftar di bursa efek Indonesia?

3. Apakah resiko operasional (BOPO) Biaya Operasional Pendapatan

Operasional berpengaruh terhadap resiko kredit (NPL) NonPerforming Loan pada Bank Umum Konvensional yang terdaftar di bursa efek

C. Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dipaparkan,

maka tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh risiko modal CAR Capital Adequacy Ratio berpengaruh terhadap risiko kredit NPL NonPerforming Loan pada Bank Umum Konvensional yang terdaftar di bursa efek Indonesia.

2. Untuk mengetahui pengaruh risiko likuiditas LDR Loan Deposito Ratio berpengaruh terhadap resiko kredit NPL NonPerforming Loan pada Bank Umum Konvensional yang terdaftar di bursa efek Indonesia.

3. Untuk mengetahui risiko operasional BOPO Biaya Operasional

Pendapatan Operasional berpengaruh terhadap risiko kredit NPL NonPerforming Loan pada Bank Umum Konvensional yang terdaftar di

bursa efek Indonesia. D. Manfaat Penelitian

Manfaat yang diambil dari penelitian ini adalah sebagai berikut : 1. Manfaat Teoritis

Dengan adanya penelitian ini penulis dapat menambah wawasan dan pengetahuan mengenai factor kinerja keuangan perbankan di

Bursa Efek Indonesia 2. Manfaat Praktis

Penulis berharap agar penelitian ini dapat menjadi bahan masukan dan sumbangan pemikiran dalam mengambil kebijakan perbankan, khususnya dalam hal meminimalisir risiko kredit yang terjadi.

6

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori

1. Teori Profitabilitas

Penelitian ini menggunakan teori profitabilitas. Menurut Myers dan

Majluf 2016, kondisi suatu perusahaan sangat menentukan besar

keuntungan yang akan diterima oleh investor. Kestabilan kinerja keuangan merupakan jaminan bagi investor untuk mendapatkan keuntungan dan pelayanan yang terbaik dari perusahaan. Profitabilitas yang rendah menunjukkan bahwa tingkat kinerja manajemen perusahaan tersebut kurang baik. Perusahaan yang dimiliki rugi atau tingkat profitabilitas rendah nantinya akan membawa dampak buruk dari reaksi dan akan menyebabkan turunnya penilaian kinerja suatu perusahaan.

Maka profitabilitas adalah keuntungan perusahaan yang dihasilkan

dalam suatu periode untuk mengetahui sejauh mana perusahaan berjalan dengan baik suatu pengukuran dari penghasilan atau income

yang tersedia bagi pemilik perusahaan atas modal yang mereka

investasikan di dalam perusahaan.

2. Bank

b. Pengertian bank

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut

Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November tentang Perbankan dalam yang dimaksud dengan Bank adalah

“badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak” (Kasmir 2015).

Menurut Marsuki (2016), bagi pelaku bisnis ataupun pengusaha, bank merupakan media perputaran lalu lintas uang. Dan tempat di mana permasalahan keuangan dapat diselesaikan, baik melalui produk produk bank atau jasa bank 10 yang ditawarkan kepada nasabah. Semakin sempurna produk dan jasa yang diberikan bank kepada nasabah nya tentu akan memperlancar kegiatan bisnis nasabah, sehingga nasabah akan lebih leluasa untuk ber transaksi dibank tersebut.

Menurut Ali (2016) bank didefinisikan sebagai lembaga keuangan yang memiliki izin usaha untuk beroperasi sebagai bank, menerima penempatan dana dana yang dipercayakan masyarakat kepadanya, memberikan pinjaman kepada masyarakat dan dunia usaha pada umumnya, memberikan

akseptasi atas berbagai bentuk surat utang yang disampaikan

Menurut Supriyono (2017), bank merupakan salah satu lembaga keuangan yang beroperasi tidak memiliki perbedaan

sama seperti perusahaan lainnya, yaitu tujuannya mencari keuntungan. Salah satu fungsi bank yaitu menyalurkan kredit baik kepada perorangan maupun badan usaha. Pemberian kredit usaha ini bertujuan untuk membantu meningkatkan perekonomian di Indonesia. Keberadaan bank harus bermanfaat dan dapat dirasakan langsung oleh siapa saja baik oleh deposan maupun debitur, pelaku bisnis dan juga karyawan.

Dengan demikian maka bank adalah suatu lembaga yang termasuk dalam lembaga keuangan yang menjalankan segala macam jasa seperti dengan memberikan sebuah pinjaman atau lend, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai wadah penyimpanan segala benda-benda, dan membiayai usaha orang lain atau para perusahaan. Dengan tujuan mempermudah masyarakat dan pemerintah.

c. Fungsi Bank

Adapun jenis perbankan yang dapat ditinjau dari berbagai segi antara lain (Kazhmir, 2016).

1). Agent of trust, yaitu lembaga yang landasan nya

kepercayaan. Dasar utama kegiatan perbankan adalah kepercayaan trust, baik dalam penghimpunan dana maupun

dalam penyaluran dana. Masyarakat akan mau menitipkan dananya dibank apabila dilandasi dengan kepercayaan.

2). Agent of development, yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan perekonomian

masyarakat di sektor moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi.

3). Agent of servies, yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Di samping melakukan kegiatan penghimpunan dana dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat.

c. Jenis-Jenis Bank

Adapun jenis perbankan yang dapat ditinjau dari berbagai segi antara lain (Kasmir, 2016):

1). Dilihat dari segi fungsinya:

a) Bank umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b) Bank perkreditan rakyat, yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan

prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

a) Bank milik pemerintah, yaitu bank yang akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga

seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b) Bank milik swasta nasional, yaitu bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungan nya diambil oleh swasta pula.

c). Bank milik koperasi, yaitu kepemilikan saham saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

d) Bank milik asing, yaitu bank yang merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing maupun pemerintah asing suatu negara.

e). Bank milik campuran, yaitu bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional, Di mana kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3). Dilihat dari segi status:

a). Bank devisa, yaitu bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b). Bank non devisa, yaitu bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank

devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4). Dilihat dari segi cara menentukan harga:

a) Bank yang berdasarkan prinsip konvensional, yaitu bank yang menggunakan system bunga sebagai sumber pendapatan dan biaya bank. Penabung pasti memperoleh bunga meskipun bank menderita rugi. Peminjam wajib membayar bunga pinjaman meskipun usahanya rugi. b) Bank yang berdasarkan prinsip syariah, yaitu bank yang

menggunakan sistem bagi hasil antara penabung (kreditur), peminjam (debitur) dan bank dalam perhitungan biaya dan pendapatan. Keuntungan maupun kerugian suatu usaha secara adil sesuai kontribusi dan kesepakatan bersama.

3. Kinerja Keuangan Perbankan

Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam operasional nya. Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan. Kinerja perusahaan dapat diukur dengan menganalisis dan mengevaluasi laporan keuangan

digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di masa yang akan datang, seperti pembayaran deviden, upah,

penggerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmen nya ketika jatuh tempo (Marsuki 2016).

Kinerja keuangan yang ter utang dalam laporan keuangan suatu perusahaan sangat bermanfaat bagi banyak pihak (stakeholders) seperti

investor, kreditur, analisis, pemerintah dan pihak manajemen sendiri.

Karena memberikan informasi mengenai prestasi yang telah dicapai oleh suatu perusahaan dalam hal keuangan (Yudiana 2018).

Maka disimpulkan kinerja keuangan merupakan gambaran dari pencapaian keberhasilan perusahaan dapat diartikan sebagai hasil yang telah dicapai atas berbagai aktivitas yang telah dilakukan. Suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Karena kinerja mencerminkan kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dananya maka kinerja menjadi hal penting yang harus dicapai setiap perusahaan.

Pengukuran Kinerja keuangan dapat diukur dengan menggunakan rasio Return on Asset (ROA), Return on Equety (ROE), dan Net Interest Margin (NIM). Namun dalam penelitian ini rasio,

profitabilitas yang akan digunakan yaitu Return on Asset (ROA). ROA

diukur dengan cara membandingkan antara laba sebelum pajak EBIT terhadap total aktiva. ROA dipilih karena menunjukkan seberapa efisiensi

bank dijalankan untuk menunjukkan seberapa banyak laba yang dihasilkan oleh setiap unit aset (Garcia & Guerreiro 2015).

Keuntungan laba secara keseluruhan, semakin besar ROA Semakin Besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan asset. Dengan demikian, maka dapat disimpulkan bahwa ROA merupakan rasio yang mengukur kemampuan manajemen bank untuk menghasila kan laba yang diperoleh dari aktiva yang dimiliki bank

Besarnya ROA dapat dihitung menggunakan rumus :

a. Non Performing Loan (NPL)

Non Performing Loan (NPL) atau kredit macet adalah suatu

keadaan di mana nasabah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada bank seperti yang diperjanjikan nya.

Non Performing Loan (NPL) merupakan rasio untuk mengukur

kemampuan manajemen bank untuk mengatasi kredit bermasalah yang diberikan oleh bank. Risiko kredit suatu bank merupakan salah satu risiko yang diterima dari usaha atau kegiatan perbankan yang diakibatkan tidak dilimasi nya kredit yang diberikan bank kepada debitur (Sofyan 2017).

Dengan demikian, dapat disimpulkan bahwa Non Performing Loan

(NPL) merupakan rasio untuk mengukur kemampuan manajemen

bank untuk mengatasi kredit bermasalah karena nasabah tidak sanggup membayar sebagian atau seluruh kewajibannya.

Pengukuran Non Performing Loan (NPL) dapat dihitung dengan menggunakan rumus sebagai berikut.

b. Capital Adequacy Ratio (CAR)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh

aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana dana dari sumber sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Rasio ini digunakan untuk mengukur proporsi modal sendiri dibandingkan dengan dana dari luar didalam pembiayaan kegiatan usaha perbankan. Semakin tinggi CAR maka semakin besar pula sumber

daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh

penyaluran kredit (Muslih 2016).

Menurut Fahmi (2015) Capital Adequacy Ratio atau sering disebut dengan rasio kecukupan modal bank, yaitu bagaimana sebuah bank mampu membiayai aktivitas kegiatannya dengan kepemilikan modal yang dimilikinya. Atau dengan kata lain CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, seperti kredit yang diberikan. Tingkat kecukupan modal dapat diukur dengan cara dihitung dengan menggunakan rumus sebagai berikut:

CAR merupakan indikator terhadap kemampuan bank untuk

menutupi penurunan aktivanya sebagai akibat dari kerugian kerugian bank yang disebabkan oleh aktiva yang berisiko. Berdasarkan ketentuan yang dibuat Bank Indonesia, bank yang dinyatakan termasuk sebagai bank yang sehat harus memiliki CAR paling sedikit sebesar 8%. Hal ini didasarkan kepada ketentuan yang ditetapkan oleh BIS (Bank for International Settlements).

c. Loan Deposito Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah

kredit yang diberikan bank dengan dana yang diterima oleh bank

Loan to Deposit Ratio (LDR) merupakan rasio yang digunakan untuk

mengukur komposisi jumlah Kredit yang diberikan dibandingkan

dengan jumlah dana masyarakat dan modal sendiri yang digunakan Dengan demikian, maka dapat disimpulkan bahwa Loan to Deposit

Ratio (LDR) merupakan kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan masyarakat dengan mengandalkan kredit yang diberikan (kasmir 2017).

Pengukuran Loan to Deposit Ratio (LDR) dapat dihitung dengan menggunakan rumus sebagai berikut:

d. Biaya Operasional Pendapatan Operasional (BOPO)

Rasio BOPO menunjukkan kemampuan efisiensi yang dilakukan

perbankan yaitu kredit atau pembiayaan. Hal ini terjadi karena perbankan diindonesia masih sangat bertumpu pada pendapatan

bunga kredit atau bagi hasil pembiayaan. Ini artinya bahwa semakin kecil rasio BOPO ini maka semakin efisien bank dalam menjalankan usahanya. Dan semakin efisien operasional maka semakin tinggi tingkat profitabilitas nya (Nyimas 2019).

Rumus BOPO sebagai berikut:

B. Tinjauan Empiris

Dari judul penelitian tentang Pengaruh, peneliti menemukan beberapa penelitian terdahulu yang terkait dengan judul tersebut yang disajikan dibawah ini. Tabel 2.1 Penelitian terdahulu No Nama Penelitian / Tahun Judul Penelitian Variabel Penelitian Metode

Penelitian Hasil Penelitian

1 Diansyah (2016) Pengaru faktor internal variabel size, LDR, CAR dan faktor eksternal variabel GDP dan tingkat suku bunga terhadap NPL pada suatu perbankan di bursa efek indonesia. CAR (X1), LDR (X2), NPL (Y). Kuantitatif menggunakan metode Regresi linear Hasil penelitian ini menunjukkan bahwa CAR dan zise berpengaruh

negatif signifikan terhadap NPL

dan variabel inflasi dan suku

bunga berpengaruh positif sifnifikan terhadap NPL sedangkan variabel LDR dan GDP berpengaruh tidak signifikan

terhadap NPL 2 Lestari 2016 Pengaru CAR, LDR, Bank size Pertumbuhan ekonomi dan inflasi terhadap peluang terjadinya NPL pada Bank Negara Indonesia CAR(X1), LDR(X2), NPL (Y), Kuantitatif menggunakan analisis regresi Hasil penelitian ini menunjukkan bahwa CAR, LDR, bank size pertumbuhan ekonomi dan inflasi berpengaruh terhadap NPL 3 Atiqoh 2015 Pengaru CAR ,LDR, BOPO, Inflasi, GDP terhadap NPL CAR (X1), LDR(X2), BOPO(X3), Inflasi (X4), GDP(X5), NPL (Y) Kuantitatif analisis regresi linier berganda Hasil penelitian ini menunjukkan bahwa CAR,LDR,BOPO, inflasi,GDP, secara simultan memiliki pengaruh signifikan terhadap NPL, sedangkan LDR dan GDP tidak memiliki pengaruh terhadap NPL, variabel CAR dan BOPO berpengaruh signifikan terhadap NPL 4 Tedja 2015 Pengaru LDR terhadap NPL pada Bank Nusantara Parahyangan Tbk Cabang Dago Bandung LDR (X1), (NPL (Y) Kauntitatif analisis regresi linier berganda Hasil penelitian ini menunjukkan bahwa LDR berpengaruh signifi kan terhadap NPL serta diketahui bahwa NPL pada Bank Nusantara Parahyungan Tbl. CABANG Dago Bandung dikatakan dalam kondisi sehat 5 Achmad 2015 Pengaru Rasio kecukupan modal, biaya oprasional atas pendapatan Pengaru rasio (X1), modal,biaya oprasional (X2), Kuantitatif alat analisis regresi Hasil penelitian menunjukkan bahwa rasio kecukupan modal dan laba

oprasional dan laba atas aset

untuk kredit macet pendapatan oprasional dan laba atas aset (X3), kredit macet (Y)

atas aset ber pengaru positif terhadap kredit macet. Biaya oprasional atas pendapatan oprasional belum berpengaruh terhadap kredit macet. 5 Astrini, dkk 2015 Pengaruh secara Simulatin dan Parisal CAR, LDR dan bank size terhadap NPL Lembaga perbankan yang terdaftar diBEI periode 2011-2012 CAR (X1), LDR(X2), Bank size (X3), NPL(Y) Kuantitatif menggunakan alat analisis regresi Hasil penelitian ini menunjukkan bahwa CAR, LDR, bank size secara simultan ber pengaru signifikan terhadap NPL. CAR berpengaruh negatif dan signifi

kan secara parsial terhadap

NPL. LDR berpengaruh postiv dan signifi

kan secara parsial terhadap NPL dan bank size ber pengaruh postif dan signifikan terhadap NPL 7 Firmansyah 2016 Faktor penyebab terjadinya pembiayaan ber masalah pada BPRS di Indonesia Size (X1), FDR(X2), BOPO(X3), GDP(X4), inflasi (Y) Kuantitatif menggunakan regresi data panel Hasil penelitian ini menunjukkan bahwa FDR dan GDP berpengaruh positif terhadap NPF, inflasi berpengaruh negatif terhadap NPF, tetapi size dan BOPO tidak berpengaruh terhadap NPL pada BPRS di Indonesia 8 Firmansyah 2016 pengaruh LDR , BOPO Size, LDR (X1), BOPO (X2) , Kuantitatif menggunakan Hasil penelitian menunjukkan

LAR dan NIM terhadap NPL Size(X3), LAR(X4), NPL (Y) alat analisis regresi bahwa BOPO dan Size berpengaruh signifikan terhadap NPL sedangkan LDR,LAR dan NIM tidak berpengaruh signifikan terhadap NPL 9 Alexandri dan santoso 2015 Pengaruh faktor internal dan eksternal bank terhadap NPL pada bank Pembangunan daerah di indonesia Faktor internal (X1), faktor ekternal(X2), NPL (Y) Kuantitatif menggunakan alat analisis regresi Hasil penelitian ini menunjukkan bahwa Size berpengaruh negatif tidak signifikan terhadap NPL,CAR, berpengaruh positif tidak signifikan terhadap NPL, GDP berpengaruh negatif tidak signifikan terhadap NPL dan Inflasi berpengaruh positif tidak signifikan terhadap NPL 10 Deny dwi hartomo 2016 Faktor Internal Dan Kinerja Perbankan Faktor internal (x) Kinerja Perbankan (y) Kuantitatif menggunakan alat analisis regresi Hasil dari penelitian ini menyimpulkan: secara simultan model ini berpengaruh terhadap ROA perbankan, tetapi secara partial, (1) CAR memiliki pengaruh signifikan negatif terhadap ROA, (2) LDR memiliki pengaruh signifikan negatif terhadap ROA,

(3) NPL memiliki pengaruh signifikan negatif

Dari hasil penelitian penelitian terdahulu yang telah diuraikan diatas dapat dilihat adanya perbedaan hasil penelitian tentang pengaruh nilai tukar rupiah, Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) terhadap Biaya Operasional terhadap Pendapatan Operasional (BOPO). Sedangkan perbedaan nya yaitu penelitian ini menggunakan periode 2014-2019 dimana objek penelitian dalam penelitian ini adalah Bursa Efek Indonesia menggunakan variabel Non Performing Loan (NPL).

C. Kerangka Konseptual

1. Pengaruh Capital Adequacy Ration (CAR) terhadap Non Performing

Loan (NPL)

Capital Adequacy Ratio CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank Secara singkat bisa dikatakan besarnya nilai Capital Adequesi Ratio CAR akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit. Dengan Capital Adequesi Ratio CAR diatas 20%, perbankan bisa memacu pertumbuhan kredit hingga 20% - 25% setahun. Kiat yang banyak ditempuh oleh bank untuk memperkuat Capital Adequesi

Ratio CAR dalam rangka menggenjot ekspansi kredit pada tahun

berikutnya adalah dengan penerbitan obligasi subordinasi (subdebt) dan right issue. Semakin tinggi Capital Adequesi Ratio CAR maka

semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi

kerugian yang diakibatkan oleh penyaluran kredit seperti kredit yang bermasalah (macet).

Hasil penelitian Diansyah (2016), Lestari (2016) dan Putri (2016) semuanya menunjukkan bahwa Capital Adequesi Ratio CAR berpengaruh positif signifikan terhadap NonPerforming Loan NPL. Hal ini berarti bahwa semakin tinggi nilai Capital Adequesi Ratio CAR dari suatu bank, maka rasio kredit bermasalah NonPerforming Loan NPL nya juga akan meningkat. Hasil penelitian yang sama juga ditemukan dalam penelitian achmadi (2015), Astrini, dkk. (2015) serta Vatansever dan Hepsen (2016). Ketiga penelitian tersebut hasilnya juga menunjukkan adanya pengaruh positif yang signifikan dari

Capital Adequesi Ratio CAR terhadap NonPerforming Loan NPL.

2. Pengaruh Loan Deposit Ration (LDR) terhadap NonPerforming Loan

(NPL)

Loan Deposit Ration (LDR) merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Adapun dana masyarakat atau dana pihak ketiga yang terdiri dari, giro, tabungan dan simpanan deposito. Banyaknya dana pihak ketiga yang dihimpun oleh sebuah bank, berbanding lurus dengan besarnya kredit yang dikeluarkan, artinya semakin banyak dana pihak ketiga maka semakin banyak pula kredit yang dikeluarkan. Dengan demikian, secara penuh

NonPerforming Loan (NPL) pada bank tersebut semakin tinggi pula.

Jadi, semakin tinggi Loan Deposit Ration (LDR) sebuah bank, maka semakin tinggi pula Non Performing Loan (NPL). Demikian pula sebaliknya, sehingga bila terjadi NonPerforming Loan (NPL) bank harus menanggung beban kerugian dan pada akhirnya dibutuhkan modal untuk untuk kerugian tersebut.

Sesuai dengan uraian di atas, hasil penelitian Kurniawan (2015) dan Suryanto (2015) menunjukkan adanya pengaruh positif yang signifikan dari Loan Deposit Ration (LDR) terhadap NonPerforming

Loan (NPL). Hal ini berarti semakin tinggi nilai Loan Deposit Ration (LDR) maka NonPerforming Loan (NPL). akan juga akan meningkat.

Hasil yang sama juga ditemukan dalam penelitian Vionita (2015) yang hasilnya juga menunjukkan bahwa berpengaruh positif dan signifikan terhadap NonPerforming Loan (NPL).

3. Pengaruh BOPO (Belanja Operasional terhadap Pendapatan Operasional) terhadap Non Performing Loan (NPL) Non Performing

Loan.

BOPO merupakan rasio antara biaya operasi terhadap

pendapatan operasional. Biaya oprasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha utamanya seperti biaya bunga, biaya pemasaran, biaya tenaga kerja dan biaya oprasi lainnya. Semakin kecil rasio ini berarti semakin efisien biaya oprasional yang dikeluarkan bank yang bersangkutan. Menurut ketentuan Bank Indonesia efisiensi oprasi diukur dengan

juga mempengaruhi kinerja bank, BOPO menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan

berhasil. Ketika sesuai dengan standar, maka Bank tersebut mampu menyalurkan kredit dengan lancar karena keuangan bank juga lancar. Hasil penelitian Fitriyanti (2016) dan Atiqoh (2015) menunjukkan bahwa BOPO berpengaruh positif signifikan terhadap NonPerforming

Loan NPL. Hal ini berarti bahwa semakin efisien kegiatan operasional

suatu bank yang terukur dari nilai BOPO nya, maka tingkat

NonPerforming Loan NPL. juga akan meningkat. Hasil yang sama

juga ditemukan dalam penelitian Santosa, dkk (2015) yang hasilnya juga menunjukkan bahwa BOPO berpengaruh positif dan signifikan terhadap NonPerforming Loan NPL.

Dari masing-masing variabel memiliki hubungan maka kami tarik kesimpulan dengan gambar 1 :

Gambar 1. Kerangka Pikir

D. Hipotesis Resiko modal CAR

Capital Adequacy Ratio

Resiko likuiditas LDR Loan Deposito Ration

Resiko oprasional BOPO Biaya Oprasional Pendapatan Oprasional Resiko Kredit NPL NonPerforming Loan

Hipotesis dapat di definisikan sebagai jawaban sementara atau teori yang harus dibuktikan kebenarannya. (Sugiyono 2015) menjelaskan bahwa

hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis menjadi dasar untuk membuat kesimpulan penelitian. Adapun Hipotesis dalam penelitian ini adalah :

H1 : Capital Adequcy Ratio CAR berpengaruh positif terhadap Non

Performing Loan NPL

H2 : Loan to Deposit Ratio LDR berpengaruh positif terhadap Non

Performing Loan NPL

H3 : Biaya Operasional terhadap Pendapatan Operasional BOPO berpengaruh positif terhadap Non Performing Loan NPL

30

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian menggunakan pendekatan deskriptif kuantitatif yang bertujuan untuk menjelaskan suatu fenomena empiris yang disertai data statistik, karakteristik dan pola hubungan antara variabel. Apabila dilihat dari karakteristik nya, penelitian ini termasuk pada penelitian kausal komparatif yaitu tipe penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Tujuan dari penelitian kausal

komparatif adalah untuk mencari jawaban secara mendasar tentang sebab

akibat dan menyelidiki hubungan sebab akibat.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Galeri Investasi Bursa Efek Indonesia Universitas Muhammadiyah Makassar. Penelitian ini dilaksanakan selama 2 bulan dimulai bulan Juni sampai Agustus 2020.

C. Definisi Oprasional Variabel dan Pengukuran

Definisi oprasional dari masing-masing variabel pada penelitian ini diuraikan sebagai berikut :

1. Variabel Dependen / Variabel Terikat (Y)

NPL adalah perbandingan antara kredit bermasalah atau kredit

macet dengan jumlah kredit keseluruhan yang disalurkan kepada masyarakat. Besar kecilnya rasio NPL menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan kepada masyarakat. Data NPL dalam penelitian ini diperoleh dari laporan keuangan publikasi triwulan bank yang tersedia pada website masing-masing bank. Adapun rumusan perhitungan NPL sebagai berikut:

𝑁𝑃𝐿 = 𝐾𝑟𝑒𝑑𝑖𝑡 𝐵𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ x 100% 𝑇𝑜𝑡𝑎𝑙 𝐾𝑟𝑒𝑑𝑖𝑡

2. Variabel Independen / Variabel Bebas (X)

a. Loan Deposit Ration LDR

LDR adalah rasio kredit yang diberikan (tidak termasuk kredit

pada bank lain) terhadap dana pihak ketiga yang diterima oleh bank yang bersangkutan. Data LDR dalam penelitian ini diperoleh dari laporan keuangan publikasi triwulan bank yang tersedia pada website

masing-masing bank yang terpilih sebagai sampel penelitian. Rumus untuk menghitung LDR adalah sebagai berikut (Kasmir, 2017):

𝐿𝐷𝑅 = 𝐾𝑟𝑒𝑑𝑖𝑡 x 100% 𝐷𝑎𝑛𝑎 𝑃𝑖ℎ𝑎𝑘 𝐾𝑒𝑡𝑖𝑔𝑎

b. Capital Adequacy Ration CAR

CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam penyediaan dana untuk keperluan pengembangan usaha dana menampung risiko kerugian dana yang

diakibatkan oleh kegiatan operasi bank. Data CAR dalam penelitian ini diperoleh dari laporan keuangan publikasi triwulan bank yang tersedia pada website masing-masing bank yang terpilih sebagai sampel penelitian. Adapun rumus untuk menghitung CAR adalah sebagai berikut (Fahmi, 2015):

𝐶𝐴𝑅 = 𝑀𝑜𝑑𝑎𝑙 𝐵𝑎𝑛𝑘 x100% 𝐴𝑇𝑀𝑅

c. Biaya Oprasional Pendapatan Oprasional BOPO

BOPO berkaitan erat dengan kegiatan oprasional bank, yaitu

penghimpunan dana dan penggunaan dana. Data BOPO dalam

penelitian ini diperoleh dari laporan keuangan publikasi triwulan bank yang tersedia pada website masing-masing bank yang terpilih sebagai sampel penelitian. Adapun rumus untuk menghitung BOPO adalah

sebagai berikut (Nyimas, 2019):

𝐵𝑂𝑃𝑂 = Biaya Operasional x 100% Pendapatan Operasional

Tabel Indikator Pengukuran 3.1

No Variabel

dependen Definisi Skala

1. NPL

Perbandingan antara total kredit bermasalah terhadap total kredit

yang di beria kan

Rasio

No Variabel

Independen Definisi Skala

1. CAR

Rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva yang mengandung risiko

ikut di biayai modal sendiri disamping memperoleh dana-dana

dari sumber di luar bank

Rasio

terhadap dana pihak ketiga (giro tabungan, sertifikat, dan deposit)

3. BOPO

Digunakan untuk mengukur kemampuan manajemen bank

dalam mengendalikan biaya oprasional terhadap pendapatan

oprasional

Rasio

D. Populasi dan Sampel

1. Populasi

Menurut Sugiyono 2016 populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah seluruh Bank yang terdaftar di Bursa Efek Indonesia Periode 2014-2019 yang berjumlah 101 bank.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2015 ). Jadi sampel merupakan sebagian dari populasi yang diambil untuk keperluan penelitian. Pengambilan sampel penelitian dilakukan dengan metode purposive sampling. Yaitu metode pengambilan sampel berdasarkan kriteria kretiria dan pertimbangan tertentu.

Kereteria penentuan sampel :

a. Bank umum konvensional yang telah Go Public yang terdaftar di Bursa Efek Indonesia selama periode 2014-2019.

b. Bank yang menyediakan dan memublikasikan laporan keuangan secara berturut-turut selama periode 2014-2019.

Sampel adalah subset dari populasi, terdiri dari beberapa anggota populasi. Pemilihan sampel menggunakan metode purposive sampling. Teknik purposive sampling yaitu pemilihan pengambilan sampel dengan berdasarkan pada kriteria kriteria tertentu. Adapun kriteria yang digunakan dalam penelitian ini mencakup:

Table 3.2

Kriteria Sampel Penelitian

Kriteria Bank Jumlah

Bank umum konvensional yang telah Go Public yang terdaftar di Bursa Efek Indonesia selama periode

2014-2019.

101

Bank yang menyediakan dan memublikasi kan laporan keuangan secara berturut-turut selama periode

2014-2019.

30

Bank yang memiliki data lengkap variabel yang diteliti. 30 Sumber: Data primer, 2020

Berikut adalah daftar Bank Umum Konvensional di Indonesia yang terdaftar di Bursa Efek Indonesia yang dijadikan sampel:

Table 3.3 Sampel Penelitian

NO KODE

SAHAM NAMA EMITEN

1 INPC Bank Artha Graha Internasional Tbk.

2 BBCA Bank Central Asia Tbk.

3 BBNI Bank Negara Indonesia (Persero)

4 BNGA Bank CIMB Niaga Tbk.

5 BBKP Bank Bukopin Tbk.

6 BNBA Bank Bumi Arta Tbk.

7 BBRI Bank Rakyat Indonesia (Persero)

8 BDMN Bank Danamon Indonesia Tbk.

9 BBTN Bank Tabungan Negara (Persero)

11 BNII Bank Maybank Indonesia Tbk. 12 BMRI Bank Mandiri (Persero) Tbk.

13 BABP Bank MNC Internasionak Tbk.

14 MAYA Bank Mayapada Internasional Tbk.

15 MEGA Bank Mega Tbk.

16 PNBN Bank Pan Indonesia Tbk.

17 BNLI Bank Permata Tbk.

18 NISP Bank OCBC NISP Tbk.

19 SDRA Bank Woori Saudara Indonesia Tbk.

20 BSIM Bank Sinarmas Tbk

21 BBIA Bank UOB Indonesia Tbk

22 MYOR Bank Mayora Tbk

23 MU7 Bank DBS Indonesia Tbk

24 BDKI Bank Umum Daerah DKI Jakarta Tbk

25 BKSW Bank QNB Indonesia

26 BJBR Bank Pembangunan Daerah Jawa Barat dan

Banten Tbk

27 BTPN Bank Tabungan Pensiunan Nasional Tbk

28 HSBC Bank HSBC Indonesia Tbk

29 ICBC Bank ICBC Indoinesia Tbk

30 HNA01 Bank Keb Hana Indonesia Tbk

Sumber: Data primer, 2020

E. Teknik Pengumpulan Data

Data yang diperlukan untuk penelitian ini adalah data sekunder sehingga metode pengumpulan nya dengan metode dokumentasi. Menurut Arikunto 2015, metode dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, legger, agenda dan sebagainya. Dengan demikian langkah yang dilakukan adalah dengan cara mencatat seluruh data yang

diperlukan dalam penelitian ini sebagaimana yang tercantum dalam laporan keuangan yang diterbitkan oleh Bursa Efek Indonesia dari tahun 2014

F. Teknik Analisis

Penelitian ini bertujuan melihat pengaruh hubungan antara variabel variabel independen terhadap variabel dependen dengan menggunakan analisis regresi linier berganda. Statistik untuk menguji hipotesis dalam penelitian ini menggunakan metode regresi linear berganda dengan rumus :

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan : Y = Rasio NPL

a = konstanta persamaan regresi b1 = koefisien regresi untuk X1

b2 = koefisien regresi untuk X2

b3 = koefisien regresi untuk X3

X1 = LDR (Loan To Deposit Ratio)

X2 = CAR (Capital Adequacy Ratio)

X3 = BOPO (Biaya Operasional Pendapatan Operasional)

e = Standar error

1. Pengujian Asumsi Regresi

Model regresi yang digunakan dalam hipotesis haruslah menghindari kemungkinan terjadinya penyimpangan asumsi klasik. Asumsi regresi meliputi :

a. Uji multikolinearitas

Masalah-masalah yang mungkin akan timbul pada penggunaan persamaan regresi berganda adalah multikolinearitas, yaitu korelasi

yang terjadi antara lebih dari dua variabel bebas atau satu variabel berkorelasi dengan variabel bebas lainnya.

Adanya multikolinearitas dapat dilihat dari tolerance value atau nilai variance inflation factor VIF. jika nilai variance inflation factor

VIF. Tidak lebih dari 10 maka model terbebas dari multikolinearitas.

b. Uji autokorelasi

autokorelasi dapat diartikan sebagai korelasi yang terjadi

diantara anggota-anggota dari serangkaian observasi yang berderetan waktu apabila datanya time series (apabila cross

sectional).

Adapun uji yang dapat digunakan untuk mendeteksi adanya penyimpangan asumsi klasik ini adalah uji Durbin watson (D W stat) dengan ketentuan sebagai berikut :

a) 1,65<DW<2,35 maka tidak ada Autokolerasi

b) 1,21<DW<1,65 ATAU 2,35<DW<2,79, maka tidak dapat disimpulakn

c) DW<1,21 atau DW>2,79 maka terjadi autokolerasi c. Uji heteroskedastisitas

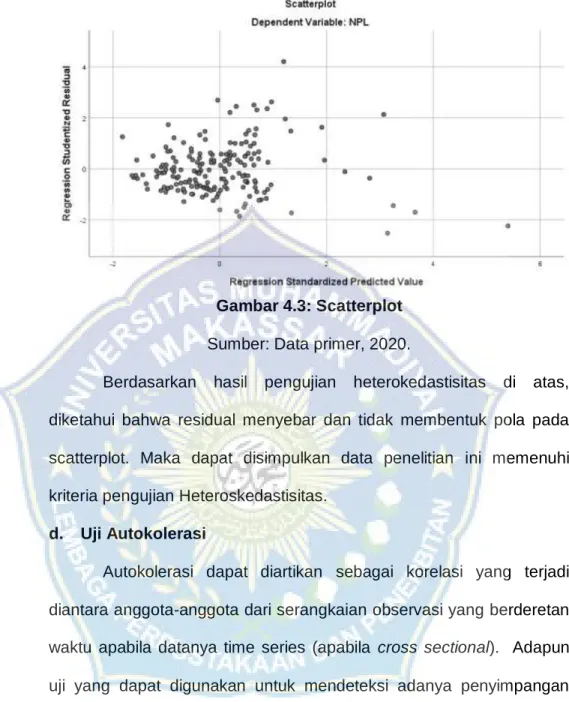

Uji ini bertujuan menguji apakah dalam model regresi terjadi ketidak samaan variance dari residual satu pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi heteroskedostisitas.

Metode yang dapat dipakai untuk mendeteksi gejala

heteroskedostisitas antara lain : metode grafik, glesjer, Park, White,

Dalam penelitian ini metode yang digunakan untuk mendeteksi gejala heteroskedostisitas dengan melihat grafik plot antara nilai

variabel terikat (ZPRED) dengan residual nya (SRESID). Deteksi ada tidaknya heteroskedostisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatteerplot antara ZPRED dan SRESID dimana sumbu Y adalah Y yang telah dipredeksi, dan sumbu X adalah residual (Y prediksi Y sesungguhnya) yang terletak di Studentized.

a) Jika ada titik-titik yang membentuk pola tertentu maka mengidentifikasi telah terjadi heteroskedostisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedostisitas.

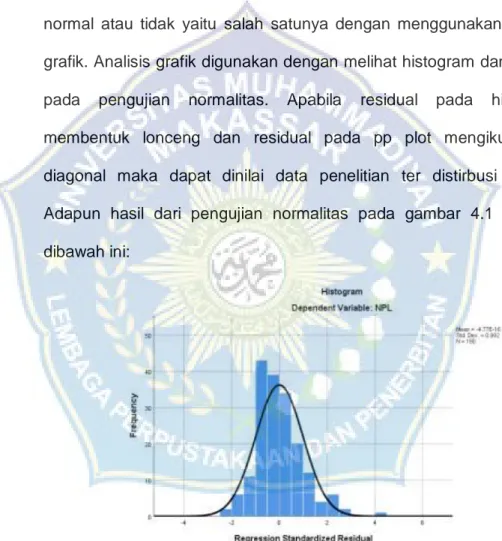

d. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah model regresi, variabel terkait dan variabel bebas keduanya mempunyai distribusi data atau norma atau mendekati normal. Metode yang dapat dipakai antara lain : analisis grafik dan analisis statistik.

Uji Normalitis dalam penelitian ini dilakukan dengan cara analisis grafik Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residual nya:

a) Jika data menyebar di sekitar garis diagonal dan meningkatkan garis diagonal atau grafik histogram nya

menunjukkan pola distribusi normal regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Pengujian Hipotesis a. Uji t

Uji t dilakukan untuk mengetahui pengaruh masing-masing variabel independen yang terdiri atas CAR dan LDR, terhadap NPL. Adapun langkah-langkah yang harus dilakukan uji ini adalah sebagai berikut :

a) Merumuskan hipotesis

H0 : b1 = b2 =b3 = 0, tidak ada pengaruh perubahan CAR,

LDR dan KAP terhadap NPL.

H1 : b1 ≠ b₂ ≠ b3 ≠ 0, minimal ada satu pengaruh pada

perubahan proporsi CAR, LDR, BOPO terhadap NPL

b) Menentukan tingkat signifikan (a) dengan degree of freedom

(df) dengan rumus df: a,(n-k) dengan tujuan untuk

menentukan T tabel dengan rumus.

c) Menentukan T hitungan dengan rumus : t i = bj

Sb j

Keterangan : t = Nilai t hitung

bj = Koefisien Regresi

Sbj = kesalahan baku koefisien regresi

d) Membandingkan hasil t hitung dengan t tabel dengan kriteria sebagai berikut :

Jika t hitung < 1 tabel berarti H1 diterima Jika t hitung < tabel berarti H0 diterima b. Koefisien Determinasi

Menurut Gozhali (2012: 97) Koefisien determinasi (𝑅2) pada

intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai 𝑅2 yang mengecil berarti

kemampuan variabel variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Untuk mengukur besarnya pengaruh variabel X terhadap Y, yaitu dengan cara :

𝑟

𝑛 ∑

∑

∑

√ 𝑛 ∑

∑

𝑛 ∑

∑

R

2= (r)

2× 100%

Dimana:

R= Koefisien korelasi

n = Jumlah sampel yang diteliti X = Variabel independen Y = Variabel terikat

Interpretasi nilai r2 dari Sugiyono (2017:231), dapat dilihat pada tabel 3 di bawah ini:

Tabel 3.4

Interpretasi Nilai R Square

Interval Koefisien Tingkat Pengaruh 0,000 – 0,199 0,200 – 0,339 0,400 – 0,599 0,600 – 0,799 0,800 – 1,000 Sangat Lemah Lemah Sedang Kuat Sangat Kuat Sumber: Sugiyono (2017: 231)

Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi yang besarnya adalah kuadrat dari koefisien korelasi (r2). Koefisien ini disebut koefisien penentu karena varian yang terjadi pada variabel dependen dapat dijelaskan melalui varian yang terjadi pada variabel independen.

41

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian 1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan Galeri investasi Bursa Efek Indonesia Unismuh Makassar yang ber Alamat diJalan Sulthan Alauddin No.259 Makassar 90221, Penelitian ini dilakukan 2 bulan terhitung bulan Juni 2020 sampai Juli 2020.

Bursa saham atau biasa disebut bursa efek merupakan sebuah pasar yang berkaitan dengan penjualan dan pembelian efek dari perusahaan yang telah terdaftar pada bursa tersebut. Seringkali terdapat suatu lokasi yang menjadi pusat, setidaknya untuk catatan, namun kini perdagangan semakin sedikit apabila dikaitkan dengan tempat seperti itu, karena bursa saham modern kini berkembang ke arah jaringan elektronik yang akan memberikan keuntungan dari segi kecepatan dan biaya transaksi. Bursa efek ini, bersama-sama dengan pasar uang merupakan sumber utama permodalan eksternal, baik bagi perusahaan maupun

pemerintah. Karena bagi pihak-pihak yang ber transaksi tidak perlu saling tahu lawan transaksi nya, perdagangan pada bursa hanya dapat dilakukan

oleh seorang anggota, yaitu sang pialang saham.

Secara historis, pasar modal sudah ada jauh sebelum Indonesia merdeka. Pasar modal disaat itu didirikan oleh pemerintah Hindia Belanda guna kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal di Indonesia telah ada sejak di tahun 1912, namun pertumbuhan dan

perkembangan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal sempat mengalami

kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perpindahan kekuasaan dari pemerintah colonial Belanda kepada pemerintah Republik Indonesia, perang dunia ke I dan II, dan berbagai kondisi yang menyebabkan jalannya operasi dari bursa efek Indonesia tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan seiring berjalan nya waktu kemudian pasar modal mengalami pertumbuhan dengan berbagai insentif dan regulasi yang dikeluarkan. Tahun 2007 menjadi titik penting dalam sejarah perkembangan Pasar Modal Indonesia, dengan persetujuan dari para pemegang saham kedua bursa, Bursa Efek Surabaya (BES) digabungkan ke dalam Bursa Efek Jakarta (BEJ) yang kemudian dijadikan Bursa Efek Indonesia (BEI) atau Indonesia Stock Exchange (IDX) yang bertujuan untuk meningkatkan peran pasar modal dalam perekonomian Indonesia. Proses transaksi permintaan dan penawaran yang terjadi dalam pasar-pasar saham didukung oleh beberapa faktor yang sama halnya yang terjadi dalam setiap pasar bebas, di mana juga memberi pengaruh terhadap harga saham.

Bursa Efek Indonesia berperan penting sebagai sarana untuk masyarakat dalam berinvestasi, yang merupakan salah satu alternatif dalam penanaman modal. Bagi perusahaan, BEI membantu perusahaan dalam memperoleh tambahan modal melalui go public, yakni kegiatan

(perusahaan yang go public) kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaan nya. (Basir

dan Fakhruddin 2005).

Berikut ini merupakan visi dan misi dari Bursa Efek Indonesia yang menjadi landasan operasional nya, yakni:

a. Visi

“Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia”.

b. Misi

1. Menciptakan daya saing untuk menarik investor dan emiten, melalui pemberdayaan anggota bursa dan partisipan, penciptaan nilai tambah, efisiensi biaya serta penerapan good governance

2. Core Values = Teamwork, Integrity, profesionalisme, Service Excellence

3. Core Competencies = Building Trust, Integrity, Strive for Excellence, Customer Focus

Bursa Efek Indonesia (BEI) atau disebut pasar modal merupakan tempat diperdagangkan nya Instrumen jangka panjang (jangka waktu lebih dari 1 tahun). Adapun Intrumen yang dapat diperdagangkan oleh pelaku

pasar modal di Bursa Efek adalah surat berharga yang disebut dengan nama efek. Surat berharga yang diperdagangkan masing-masing memiliki karakter yuridis tersendiri yang diatur oleh peraturan dan ketentuan berbeda-beda. Dilihat dari bentuknya, efek terbagi menjadi beberapa jenis, antara lain sebagai berikut: