A. Kajian Pustaka 1. Landasan Teori

Landasan teori menjabarkan teori-teori yang mendukung perumusan hipotesis yang ada dalam penelitian.Landasan teori ini berisi penjabaran teori dan argumentasi yang disusun penulis sebagai tuntunan dalam memecahkanpermasalahan-permasalahan yang ada dalam penelitian.

Teori yang mendasari wajib pajak patuh dalam penelitian ini adalah :

a. Teori Kepatuhan (Compliance Theory)

Kepatuhan berasal dari kata patuh, yang menurut Kamus Umum Bahasa Indonesia, patuh berarti suka menurut perintah, taat kepada perintah atau aturan dan berdisiplin.Kepatuhan berarti bersifat patuh, ketaatan, tunduk, patuh pada ajaran atau peraturan.

Teori kepatuhan telah diteliti dalam ilmu-ilmu sosial khususnya di bidang psikologi dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Menurut Tyler (dalam Saleh dan Susilowati, 2004) terdapat dua perspektif dasar mengenai kepatuhan hukum yaitu instrumental dan normatif.Perspektif instrumental mengasumsikan individu secara utuh didorong oleh kepentingan pribadi dan tanggapan-tanggapan terhadap perubahan insentif, dan penalti yang berhubungan dengan perilaku.

8

Perspektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi mereka. Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka.

Relevansi dengan penelitian ini adalah kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku dan mempertimbangkan manfaatnya, sama halnya dengan wajib pajak yang berusaha untuk menyampaikan SPT secara tepat waktu karena selain merupakan suatu kewajiban wajib pajak untuk menyampaikan laporan perpajakannya tepat waktu, juga akan sangat bermanfaat bagi pendanaan negara.

b. Teori Pembelajaran Sosial (Social Learning Theory)

Teori pembelajaran sosial mengatakan seseorang dapat belajar lewat pengamatan dan pengalaman langsung (Badura, 1977 dalam Robbins, 1996). Teori ini merupakan perluasan dari teori pengkondisian operan B.F.Skinner (1971) yaitu teori yang mengandaikan perilaku sebagai suatu fungsi dari konsekuensi-konsekuensinya.

Terdapat empat proses dalam pembelajaran sosial yaitu : (1) proses perhatian (attentional), adalah proses dimana seseorang hanya akan belajar dari orang lain/model jika mereka telah mengenal dan menaruh perhatian pada orang/model tersebut. (2) proses penahanan (retention), adalah proses mengikat tindakan suatu model setelah tidak lagi mudah tersedia. (3) proses reproduksi motor, adalah proses mengubah pengamatan menjadi

perbuatan dan (4) proses penguatan (reinforcement), proses dimana individu-individu disediakan rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model.

Teori pembelajaran sosial ini sangat relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya membayar pajak.

Seseorang akan taat membayar pajak tepat pada waktunya, jika lewat pengamatan dan pengalaman langsungnya, hasil pungutan pajak itu telah memberikan kontribusi nyata pada pembangunan di wilayahnya (Agus, 2006).

c. Deterrence Theory (Teori Pencegahan)

Pencegahan adalah penggunaan hukuman sebagai ancaman untuk mencegah orang-orang dari menyimpang. Kepatuhan terhadap pajak berhubungan dengan kemungkinan dideteksi dan seberapa beratnya sanksi yang akan dikenakan (Allingham and Sandmo (1972). Sikap seseorang terhadap perilaku ditentukan oleh keyakinannya pada konsekuensi dari perilaku dan motivasi untuk mematuhi norma-norma.

Konsep pencegahan memiliki dua asumsi utama : yang pertama adalah bahwa sanksi tertentu dikenakan pada pelanggar akan

"menghalangi" atau mencegah mereka dari melakukan kejahatan lebih lanjut, yang kedua adalah bahwa takut akan hukuman akan mencegah orang lain melakukan kejahatan yang sama. Hukuman sering diberlakukan dengan tujuan meningkatkan efek jera.

Perilaku wajib pajak yang menyimpang akan Undang-Undang perlu diantisipasi oleh Direktorat Jendral Pajak, karena banyak nya wajib pajak yang menyimpang dari aturan perpajakan maka Direktorat Jendral Pajak memberlakukan sanksi untuk para pelanggar peraturan perpajakan.

Dengan adannya sanski perpajakan ini dapat menjadikan seseorang berperilaku sesuai dengan Peraturan Perundang-Undangan Perpajakan karena seseorang akan mengantisipasi/mencegah sebelum terjadinya suatu akibat.

Teori pencegahan ini sangat relevan dalam menjelaskan sikap wajib pajak sebelum melakukan suatu tindakan dengan mempertimbangkan konsekuensi yang akan diterimanya. Wajib pajak akan berfikir dua kali dalam mempertimbangkan apa yang akan dilakukan untuk mencegah pengenaan sanksi apabila ia melanggar peraturan perpajakan.

2. Gambaran Umum Perajakan a. Pengertian Pajak

Pemahaman akan pengertian pajak merupakan hal penting untuk dapat memahami mengapa kita harus membayar pajak. Dari pemahaman inilah diharapkan muncul kesadaran akan kewajiban pembayaran pajak.

Pengertian Pajak menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan No.28 Tahun 2007 Pasal 1:

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

b. Fungsi Pajak

Pajak memiliki dua fungsi, yaitu :

i) Fungsi Penerimaan (Budgetair); Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan pengeluaran pemerintah baik pengeluaran rutin maupun pengeluaran pembangunan.

ii) Fungsi Mengatur (Reguleren); Pajak berfungsi sebagai alat mengatur atau melaksanakan kebijakan pemerintahan dalam bidang sosial dan ekonomi. Sebagai contoh yaitu dikenakannya pajak yang tinggi terhadap minuman keras, sehingga konsumsi minuman keras dapat ditekan. Demikian pula terhadap barang mewah dan rokok.

c. Asas-Asas Perpajakan

Untuk mencapai tujuan pemungutan pajak, dalam memilih alternatif pemungutannya perlu berdasar pada asas-asas pemungutan pajak sehingga terdapat keserasian antara pemungutan pajak dengan tujuan dan asasnya.

i) Equality, pemungutan pajak harus bersifat adil dan merata. Yaitu dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak dan sesuai dengan manfaat yang diterima. Adil dimaksudkan bahwa setiap wajib pajak

menyumbang uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diminta.

ii) Certainty, penetapan pajak itu tidak ditentukan sewenang-wenang.

Oleh karena itu wajib pajak harus mengetahui secara jelas dan pasti pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran.

iii) Convinience, Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan Wajib Pajak.

iv) Economy, secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi wajib pajak diharapkan seminimal mungkin, demikian pula beban yang dipikul wajib pajak.

3. Kepatuhan Wajib Pajak

a. Pengertian Kepatuhan Pajak

Dalam Kamus Besar Bahasa Indonesia seperti dikutip oleh Rahayu 2010, istilah kepatuhan berarti tunduk atau patuh pada ajaran dan aturan. Kepatuhan adalah motivasi seseorang, kelompok atau organisasi untuk berbuat sesuai dengan aturan yang ditetapkan. Dalam pajak, aturan yang berlaku adalah Undang-Undang Perpajakan.

Kepatuhan pajak merupakan kepatuhan seseorang, dalam hal ini adalah wajib pajak, terhadap peraturan atau Undang-Undang Perpajakan (Agus, 2006). Kepatuhan Wajib Pajak merupakan pemenuhan

kewajiban perpajakan yang dilakukan oleh pembayar pajak dalam rangka memberikan kontribusi bagi pembangunan Negara yang diharapkan didalam pemenuhannya dilakukan secara sukarela.

Di dalam bidang perpajakan, aturan merupakan suatu Undang- Undang Perpajakan yang berlaku dimana mengatur segala sesuatu yang berkaitan dengan pajak. Oleh karena itu, kepatuhan pajak merupakan motivasi yang ditunjukkan oleh seseorang dengan berperilaku sesuai dengan Undang-Undang Perpajakan yang berlaku.

Dibalik Kepatuhan Pajak yang ditampilkan oleh wajib pajak, terdapat kesadaran wajib pajak merupakan salah satu hal yang dapat mendorong tingkat kepatuhan dari wajib pajak. Apabila wajib pajak telah memiliki suatu kesadaran akan pajak, maka wajib pajak tersebut akan memiliki kepatuhan yang baik.

Menurut Keputusan Menteri Keuangan Republik Indonesia No.

235/KMK.03/2003 bahwa kepatuhan wajib pajak adalah :

i) Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 2 (dua) tahun terakhir;

ii) Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut;

iii) SPT Masa yang terlambat sebagaimana yang dimaksud dalam huruf b telah disampaikan tidak lewat dari batas waktu penyampaian SPT Masa masa pajak;

iv) Tidak mempunyai tunggakan pajak yang semua jenis pajak;

a) Kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak

b) Tidak termasuk tunggakan pajak sehubunngan dengan STP yang diterbitkan untuk dua masa pajak terakhir.

v) Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu sepuluh tahun terakhir.

vi) Dalam hal laporan keuangan diaudit oleh Akuntan Publik atau Badan Pengawas Keuangan dan Pembangunan harus dengan pendapat wajar tanpa pengecualian atau dengan pendapat wajar dengan pengecualian sepanjang pengecualian tersebut tidak mempengaruhi laporan laba rugi fiskal.

b. Macam-macam Kepatuhan Pajak

Dalam Practice Note tentang Compliance Measurement (2001) yang dikutip oleh Evi (2011), kepatuhan dibagi menjadi dua macam, yaitu : i) Kepatuhan Administratif, yaitu kepatuhan yang mencakup

kepatuhan prosedural dan kepatuhan pelaporan.

ii) Kepatuhan Teknis, yaitu kepatuhan yang mencakup kepatuhan Wajib Pajak dalam menghitung jumlah pajak yang akan dibayar.

c. Faktor-faktor Mempengaruhi Kepatuhan Wajib Pajak

Faktor-faktor yang mempengaruhi kepatuhan Wajib Pajak adalah sebagai berikut :

i) Ekonomi

Penghasilan sebelum pajak, tarif pajak, besarnya peluang untuk diperiksa dan besarnya penalty.

ii) Demografi

Meliputi usia, keluarga, dan tempat tinggal iii) Pengetahuan dan Pemahaman Pajak

Pengetahuan dan pemahaman Wajib Pajak terhadap peraturan perpajakan serta sanksi-sanksi atas pelanggaran terhadap peraturan perpajakaan.

iv) Personal dan Situasional Wajib Pajak

Personal meliputi moral, orientasi nilai, dan preferensi terhadap resiko. Sedangkan faktor situasional meliputi ada atau tidaknya pemeriksaan pajak, ketidaksamaan beban pajak, bagaimana perilaku kelompok referensi dalam pelaporan pajak, dan faktor- faktor tersedianya barang publik.

4. Pengetahuan Perpajakan

Dalam kamus umum bahasa Indonesia, pengetahuan berarti informasi yang telah dikombinasikan dengan pemahaman dan potensi untuk menindak yang lantas melekat dibenak seseorang. Atau dalam arti lain pengetahuan merupakan berbagai gejala yang ditemukan dan diperoleh manusia melalui pengamatan akal. Dapat ditarik sebuah kesimpulan bahwa pengetahuan umum yang dimiliki individu dapat mendorong individu tersebut untuk bersikap dan berperilaku dalam

menanggapi sebuah objek. Latar belakang pengetahuan umum yang dimiliki oleh tiap individu dapat menimbulkan suatu keyakinan akan baik atau buruknya suatu hal sehingga dapat memberikan suatu arah bagaimana individu tersebut akan bersikap.

Pengetahuan pajak yang merupakan pemahaman dari aturan dan ketentuan perpajakan yang berlaku di Indonesia perlu untuk dimiliki oleh seluruh wajib pajak. Dari adanya pemahaman yang benar mengenai pajak, diharapkan dapat meningkatkan kepatuhan wajib pajak untuk melaksanakan kewajibannya sebagai warga negara dengan membayar pajak tepat waktu dan sesuai dengan jumlah nominal yang seharusnya dibayarkan. Oleh karena itu, adanya fasilitas yang memadai untuk menunjang pengetahuan pajak dari wajib pajak merupakan suatu hal yang penting sebagai bekal untuk pemahaman pajak. Oleh karena itu, penting untuk memiliki pengetahuan dan kompetensi pembayar pajak. Selain itu, Taman & Hyun (2003, dalam Marziana et al, 2009), menyatakan bahwa pendidikan pajak adalah salah satu alat yang efektif untuk mendorong wajib pajak untuk lebih patuh. Dari penjelasan di atas dapat ditarik sebuah kesimpulan bahwa pengetahuan perpajakan mampu meningkatkan kepatuhan wajib pajak karena akan mempengaruhi pemikiran dari wajib pajak untuk bertindak sesuai dengan norma dan aturan yang ada. Di dalam Compliance Theory, dijelaskan bahwa kepatuhan dapat mendorong seseorang untuk lebih mematuhi peraturan yang berlaku.

Siti (2011) mengatakan bahwa pengetahuan dan pemahaman akan peraturan perpajakan adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak. Pengetahuan dan pemahaman pertaturan perpajakan yang dimaksud mengerti dan paham tentang ketentuan umum dan tata cara perpajakan yang meliputi tentang bagaimana cara menyampaikan Surat Pemberitahuan (SPT), pembayaran, tempat pembayaran, denda dan batas waktu pembayaran atau pelaporan SPT.

5. Sanksi Perpajakan

Menurut Mardiasmo (2011), sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi. Atau dengan kata lain sanksi perpajakan merupakan alat pencegah (prefentif) agar wajib pajak tidak melanggar norma perpajakan. Peraturan atau Undang-undang merupakan rambu- rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan apa yang seharusnya tidak dilakukan. Sanksi diperlukan agar peraturan atau Undang-undang tidak dilanggar.

Kepatuhan wajib pajak dapat pula ditingkatkan melalui pengenaan sanksi perpajakan. Undang-undang dan peraturan telah mengatur bagaimana pelaksanaan ketentuan umum dan tata cara perpajakan, termasuk sanksi yang akan dikenakan apabila wajib pajak tidak memenuhi kewajiban perpajakannya. Pengenaan sanksi bertujuan untuk mencegah ketidakpatuhan wajib pajak. Agus (2006) berpendapat bahwa wajib pajak

akan patuh membayar pajak apabila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Menurut Undang Undang Nomor 6 Tahun 1983, tugas Direktorat Jenderal Pajak adalah berperan aktif dalam melaksanakan pengendalian administrasi pemungutan pajak yang meliputi tugas-tugas pembinaan, penelitian, pengawasan, dan penerapan sanksi administrasi. Ketegasan Direktorat Jenderal Pajak dalam menerapkan sanksi kepada wajib pajak yang tidak memenuhi kewajibannya sangat diperlukan sehingga terbentuk perilaku kepatuhan wajib pajak.

Pada hakikatnya, pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu sanksi administrasi dan sanksi pidana.Penerapan sanksi perpajakan baik administrasi (denda, bunga, dan kenaikan) dan pidana (kurungan atau penjara) mendorong kepatuhan wajib pajak. Itulah sebabnya, penting bagi Wajib pajak memahami sanksi-sanksi perpajakan sehingga mengetahui konsekuensi hukum dari apa yang dilakukan ataupun tidak dilakukan. Untuk dapat memberikan gambaran mengenai hal-hal apa saja yang perlu dihindari agar tidak dikenai sanksi perpajakan, di bawah ini akan diuraikan tentang jenis-jenis sanksi perpajakan dan perihal pengenaannya.

Dalam UU Perpajakan dikenal dua macam sanksi perpajakan, yaitu sanksi administrasi dan sanksi pidana. Perbedaan sanksi administrasi dan sanksi pidana menurut Mardiasmo (2011) adalah :

i) Sanksi Administrasi merupakan pembayaran kerugian kepada Negara, khususnya yang berupa bunga dan kenaikan. Sanksi denda dapat dilakukan sebagai hukuman negatif kepada orang yang melanggar pertaturan dengan cara membayar uang. Menurut ketentuan dalam undang-undang perpajakan ada 3 sanksi administrsi yaitu berupa denda, bunga, dan kenaikan.

ii) Sanksi pidana merupakan siksaan atau penderitaan. Merupakan suatu alat terakhir atau benteng hokum yang digunakan fiskus agar norma perpajakan dipatuhi.

Menurut ketentuan dalam UU Perpajakan ada 3 macam sanksi pidana, yaitu :

i) Denda Pidana

Berbeda dengan sanksi berupa denda administrasi yang hanya diancam/dikenakan kepada Wajib Pajak yang melanggar ketentuan peraturan perpajakan, sanksi berupa denda pidana selain dikenakan kepada Wajib Pajak ada juga yang diancam kepada pejabat atau kepada pihak ketiga yang melanggar norma.

ii) Pidana Kurungan

Hanya diancam kepada tindak pidana yang bersifat pelanggaran. Karena pidana kurungan diancam dengan denda pidana, maka masalahnya hanya ketentuan mengenai denda

pidana sekian itu diganti dengan pidana kurunganselama- lamanya.

iii) Pidana Penjara

Pidana penjara seperti halnya pidana kurungan, merupakan hukuman perampasan kemerdekaan. Pidana penjara diancam terhadap kejahatan. Ancaman pidana penjara tidak ada yang ditunjukkan pada pihak ketiga, adanya kepada pejabat dan kepada Wajib Pajak.

6. Kemanfaatan NPWP a. Pengertian NPWP

Pengertian Nomor Pokok Wajib Pajak Menurut Undang-undang Nomor 28 Tahun 2007 yaitu :

“Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya.”

Menurut Siti (2011) wajib pajak akan terhindar dari sanksi karena tidak memiliki NPWP bagi wajib pajak yang telah memenuhi persyaratan subjektif dan objektif berdasarkan ketentuan peraturan perundang-undangan perpajakan. Hal ini didasarkan atas pentingnya peranan penerimaan pajak dalam penerimaan negara. Menurut Undang-Undang Nomor 28 Tahun 2007 dalam Pasal 39, setiap orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP sehingga dapat menimbulkan kerugian pada pendapatan negara maka akan dikenai sanksi. Sanksi tersebut yaitu sanksi pidana penjara paling

singkat enam bulan dan paling lama enam tahun dan denda paling sedikit dua kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak empat kali jumlah pajak terutang yang tidak atau kurang dibayar.

b. Pendaftaran NPWP

Semua Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan berdasarkan system self assessment, wajib mendaftarkan diri pada kantor Direktorat Jendral Pajak untuk dicatat sebagai Wajib Pajak dan sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak.

Tempat pendaftaran dilakukan pada kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal dan kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat kegiatan usaha dilakukan, bagi Wajib Pajak orang pribadi pengusaha tertentu. Kewajiban perpajakan bagi Wajib Pajak yang diterbitkan Nomor Pokok Wajib Pajak secara jabatan dimulai saat Wajib Pajak memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan, paling lama 5 (lima) tahun sebelum diterbitkannya Nomor Pokok Wajib Pajak.

c. Manfaat NPWP

1. Wajib pajak akan terhindar dari pengenaan tarif Pajak Pengasilan (PPh) yang lebih tinggi. Direktorat Jenderal Pajak memberikan diskriminasi pengenaan tarif PPh antara wajib pajak yang memiliki

NPWP dengan wajib pajak yang tidak memiliki NPWP.

Berdasarkan Undang Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Pajak Penghasilan, diskriminasi tarif bagi wajib pajak yang tidak memiliki NPWP berlaku untuk jenis PPh berikut : i) Tarif PPh Pasal 21 dikenakan 20% lebih tinggi.

ii) Tarif PPh Pasal 22 dikenakan 100% lebih tinggi.

iii) Tarif PPh Pasal 23 dikenakan 100% lebih tinggi.

2. Wajib pajak akan memperoleh kemudahan pengurusan administrasi yang terkait dengan bisnis atau usaha yang dijalankan wajib pajak. Saat ini, Wajib pajak semakin sulit untuk mengindar dari kewajiban memiliki NPWP karena hampir semua sektor telah dipagari oleh pemerintah dengan prasyarat NPWP. Diaz (2011) menyebutkan bahwa wajib pajak yang menjalankan usaha atau pekerjaan bebas memiliki NPWP karena NPWP sering dijadikan sebagai syarat administratif untuk memperoleh izin usaha. Namun, banyak wajib pajak yang tidak memiliki NPWP tetap dapat menjalankan usaha atau pekerjaan bebas meskipun telah memenuhi persyaratan. Hal ini mencerminkan bahwa faktor kebutuhan untuk memiliki NPWP yang selaras dengan kepentingan usaha wajib pajak masih perlu ditingkatkan.

3. Wajib pajak akan memperoleh kemudahan dalam pelayanan perpajakan baik yang bersifat informatif maupun teknis.

Kemudahan pelayanan perpajakan yang diperoleh wajib pajak atas

kepemilikan NPWP antara lain seperti pelayanan pengembalian (restitusi) pajak, pengurangan pembayaran pajak, penyetoran pajak, pelaporan pajak dan lain-lain.

Namun, kepemilikan NPWP bukanlah suatu jaminan bahwa wajib pajak akan melaksanakan kewajiban untuk membayar dan melaporkan pajaknya. Banyak wajib pajak yang tidak melaksanakan kewajiban tersebut meskipun telah memiliki NPWP. Kepemilikan NPWP harus dapat memberikan manfaat yang selaras dengan kepentingan wajib pajak sehingga wajib pajak akan termotivasi untuk membayar dan melaporkan pajaknya setelah memiliki NPWP.

Berbagai manfaat yang dapat diperoleh atas kepemilikan NPWP diharapkan dapat meningkatkan kepatuhan wajib pajak. Oleh karena itu, kemanfaatan NPWP diduga sebagai salah satu faktor yang dapat mempengaruhi kepatuhan wajib pajak dalam membayar dan melaporkan pajak. Semakin banyak manfaat yang diperoleh wajib pajak atas kepemilikan NPWP, maka kepatuhan wajib pajak juga akan semakin meningkat.

d. Fungsi NPWP

Menurut Mardiasmo (2009), fungsi nomor wajib pajak yaitu : i) Sebagai tanda pengenal diri atau identitas Wajib Pajak.

ii) Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

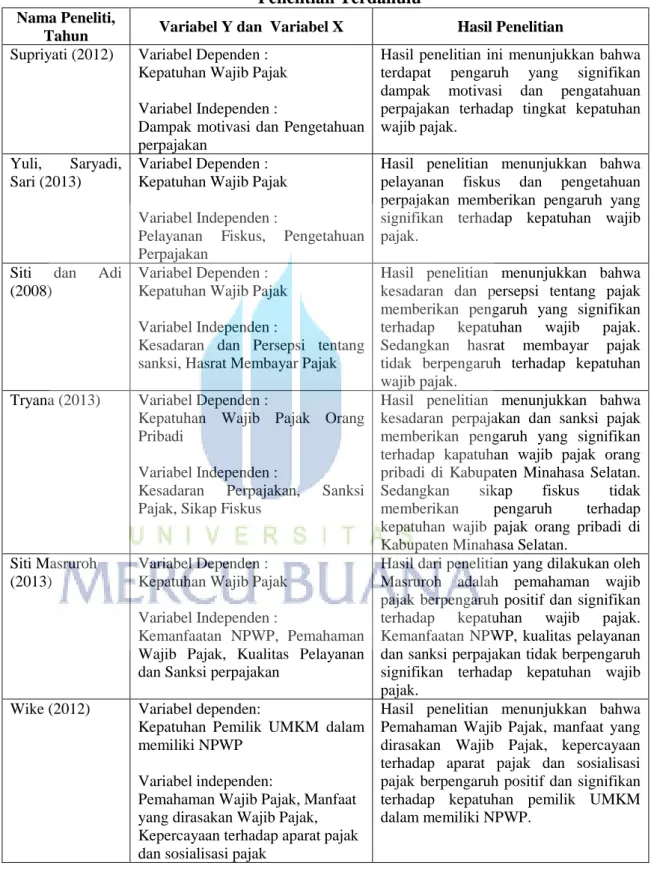

7. Penelitian Terdahulu

Supriyati (2012) melakukan penelitian mengenai dampak motivasi dan pengetahuan perpajakan terhadap kepatuhan wajib pajak. Penelitian ini dilakukan di KPP Tegalsari pada bulan Juni 2012. Sampel yang digunakan dalam penelitian ini yaitu Wajib Pajak Orang Pribadi dan Wajib Pajak Orang Pribadi di STIE Perbanas Surabaya. Hasil penelitian ini yaitu terdapat pengaruh yang signifikan mengenai dampak motivasi dan pengetahuan perpajakan terhadap tingkat kepatuhan wajib pajak.

Yuli, et al (2013) melakukan penelitian mengenai pelayanan fiskus dan pengetahuan perpajakan terhadap kepatuhan wajib pajak. Penelitian ini dilakukan di KPP Pratama Semarang Tengah I pada tahun 2013.

Sampel yang digunakan dalam penelitiannya adalah pengusaha di KPP Pratama Semarang Tengah I yang memiliki Nomor Pokok Wajib Pajak (NPWP) sebanyak 100 responden dengan teknik purposive sampling.

Hasil dari penelitian yang dilakukan oleh Yuli, Saryadi, Sari menunjukkan bahwa pelayanan fiskus dan pengetahuan perpajakan memberikan pengaruh yang signifikan terhadap kepatuhan wajib pajak.

Siti dan Adi (2008) melakukan penelitian mengenai kesadaran dan persepsi tentang sanksi, hasrat membayar pajak terhadap kepatuhan wajib pajak. Penelitian ini dilakukan di KPP Gubeng Surabaya tahun 2011.

Sampel yang digunakan dalam penelitiannya sebanyak 50 responden yang dilakukan secara acak (Random Sampling). Hasil penelitian yang dilakukan oleh Siti dan Adi yaitu kesadaran dan persepsi tentang pajak

memberikan pengaruh yang signifikan terhadap kepatuhan wajib pajak.

Sedangkan hasrat membayar pajak tidak berpengaruh terhadap kepatuhan wajib pajak.

Tryana (2013) melakukan penelitian mengenai kesadaran perpajakan, sanksi pajak dan sikap fiskus terhadap kepatuhan wajib pajak.

Penelitian ini dilakukan di Kabupaten Minahasa Selatan pada bulan Februari tahun 2013. Sampel yang digunakan dalam penelitiannya adalah sebanyak 30 responden dengan metode pemilihan sampel secara acak (Random Sampling). Hasil dari penelitian yang dilakukan oleh Tryana

adalah kesadaran perpajakan dan sanksi pajak memberikan pengaruh yang signifikan terhadap kapatuhan wajib pajak orang pribadi di Kabupaten Minahasa Selatan. Sedangkan sikap fiskus tidak memberikan pengaruh terhadap kepatuhan wajib pajak orang pribadi di Kabupaten Minahasa Selatan.

Siti (2013) melakukan penelitian mengenai kemanfaatan NPWP, pemahaman wajib pajak, kualitas pelayanan dan sanksi perpajakan terhadap kepatuhan wajib pajak. Penelitian ini dilakukan di Kabupaten Tegal tahun 2013. Sampel yang digunakan yaitu berjumlah 70 responden dengan metode convenience sampling. Hasil dari penelitian yang dilakukan oleh Masruroh adalah pemahaman wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Kemanfaatan NPWP, kualitas pelayanan dan sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Wike (2012) melakukan penelitian mengenai pemahaman wajib pajak, manfaat yang dirasakan wajib pajak, kepercayaan terhadap aparat pajak dan sosialisasi terhadap kepatuhan pemilik UMKM dalam memiliki NPWP. Penelitian ini dilakukan di Kota Batu pada tahun 2012. Sampel yang digunakan yaitu berjumlah 100 UMKM dengan metode pemilihan non probabilitas atau secara tidak acak (Non Probability Sampling). Hasil dari penelitian yang dilakukan oleh Putri adalah Pemahaman Wajib Pajak, manfaat yang dirasakan Wajib Pajak, kepercayaan terhadap aparat pajak dan sosialisasi pajak berpengaruh positif dan signifikan terhadap kepatuhan pemilik UMKM dalam memiliki NPWP.

Ringkasan penelitian-penelitian terdahulu mengenai kepatuhan wajib pajak dapat dilihat pada Tabel 2.1

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti,

Tahun Variabel Y dan Variabel X Hasil Penelitian Supriyati (2012) Variabel Dependen :

Kepatuhan Wajib Pajak Variabel Independen :

Dampak motivasi dan Pengetahuan perpajakan

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang signifikan dampak motivasi dan pengatahuan perpajakan terhadap tingkat kepatuhan wajib pajak.

Yuli, Saryadi, Sari (2013)

Variabel Dependen : Kepatuhan Wajib Pajak Variabel Independen :

Pelayanan Fiskus, Pengetahuan Perpajakan

Hasil penelitian menunjukkan bahwa pelayanan fiskus dan pengetahuan perpajakan memberikan pengaruh yang signifikan terhadap kepatuhan wajib pajak.

Siti dan Adi (2008)

Variabel Dependen : Kepatuhan Wajib Pajak Variabel Independen :

Kesadaran dan Persepsi tentang sanksi, Hasrat Membayar Pajak

Hasil penelitian menunjukkan bahwa kesadaran dan persepsi tentang pajak memberikan pengaruh yang signifikan terhadap kepatuhan wajib pajak.

Sedangkan hasrat membayar pajak tidak berpengaruh terhadap kepatuhan wajib pajak.

Tryana (2013) Variabel Dependen :

Kepatuhan Wajib Pajak Orang Pribadi

Variabel Independen :

Kesadaran Perpajakan, Sanksi Pajak, Sikap Fiskus

Hasil penelitian menunjukkan bahwa kesadaran perpajakan dan sanksi pajak memberikan pengaruh yang signifikan terhadap kapatuhan wajib pajak orang pribadi di Kabupaten Minahasa Selatan.

Sedangkan sikap fiskus tidak memberikan pengaruh terhadap kepatuhan wajib pajak orang pribadi di Kabupaten Minahasa Selatan.

Siti Masruroh (2013)

Variabel Dependen : Kepatuhan Wajib Pajak Variabel Independen :

Kemanfaatan NPWP, Pemahaman Wajib Pajak, Kualitas Pelayanan dan Sanksi perpajakan

Hasil dari penelitian yang dilakukan oleh Masruroh adalah pemahaman wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Kemanfaatan NPWP, kualitas pelayanan dan sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Wike (2012) Variabel dependen:

Kepatuhan Pemilik UMKM dalam memiliki NPWP

Variabel independen:

Pemahaman Wajib Pajak, Manfaat yang dirasakan Wajib Pajak, Kepercayaan terhadap aparat pajak dan sosialisasi pajak

Hasil penelitian menunjukkan bahwa Pemahaman Wajib Pajak, manfaat yang dirasakan Wajib Pajak, kepercayaan terhadap aparat pajak dan sosialisasi pajak berpengaruh positif dan signifikan terhadap kepatuhan pemilik UMKM dalam memiliki NPWP.

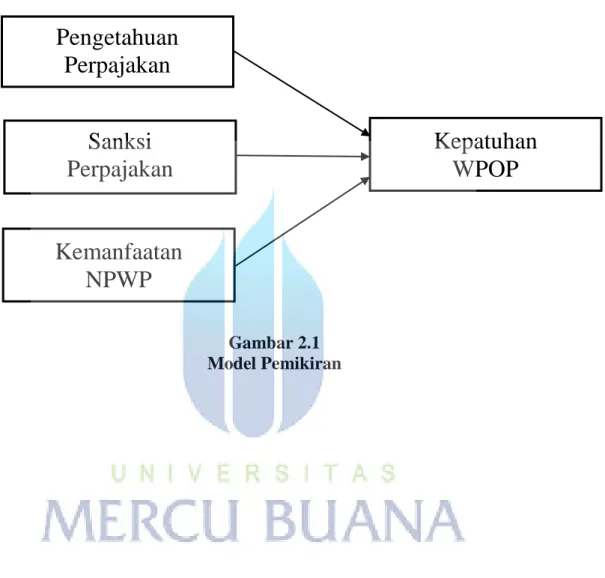

8. Rerangka Pemikiran

Di dalam bidang perpajakan, aturan merupakan suatu Undang-Undang Perpajakan yang berlaku dimana mengatur segala sesuatu yang berkaitan dengan pajak.Kepatuhan pajak merupakan motivasi yang ditunjukkan oleh seseorang dengan berperilaku sesuai dengan Undang-Undang Perpajakan yang berlaku.

Pengetahuan merupakan salah satu yang dapat mempengaruhi seseorang untuk bertindak, dengan pengetahuan yang dimiliki wajib pajak mengenai perpajakan dapat mempengaruhi mereka dalam menentukan keputusan mereka untuk memenuhi kewajiban perpajakannya.

Selain pengetahuan, pengenaan sanksi perpajakan diberlakukan untuk menciptakan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.Keberadaan sanksi dapat memberikan rasa jera dan pembelajaran dari kesalahan wajib pajak karena lalai dalam kewajiban perpajakannya. Dengan diberikannya sanksi terhadap wajib pajak yang lalai maka wajib pajak pun akan berfikir dua kali jika dia dengan sengaja lalai dalam melakukan kewajiban perpajakannya.

Dan kepemilikan NPWP juga menjadi salah satu alasan wajib pajak patuh dalam melaksanakan kewajiban perpajakannya karena wajib pajak bisa

merasakan manfaat yang dapat diperoleh atas kepemilikan NPWP tersebut.

Dengan kepemilikan NPWP wajib pajak akan dapat teratur membayar pajak.

Gambar 2.1 Model Pemikiran

Pengetahuan Perpajakan

Kemanfaatan NPWP

Sanksi Perpajakan

Kepatuhan

WPOP

9. Hipotetsis

1. Pengaruh Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Pengetahuan pajak yang merupakan pemahaman dari aturan dan ketentuan perpajakan yang berlaku di Indonesia perlu untuk dimiliki oleh seluruh wajib pajak supaya dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Penelitian yang dilakukan oleh Supriyati (2012) menunjukkan bahwa terdapat pengaruh yang signifikan dampak motivasi dan pengetahuan perpajakan terhadap tingkat kepatuhan wajib pajak, penelitian ini didukung dengan penelitian yang dilakukan oleh Yuli et al (2013) menunjukkan bahwa pelayanan fiskus dan pengetahuan perpajakan memberikan pengaruh yang signifikan terhadap kepatuhan wajib pajak.

Jadi, semakin tinggi pengetahuan pajak, maka semakin tinggi pula kepatuhan wajib pajak, begitu juga sebaliknya, sehingga dapat dirumuskan hipotesis sebagai berikut :

Ha1 : Pengetahuan Perpajakan berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.

2. Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi.

Kepatuhan wajib pajak dapat ditingkatkan melalui pengenaan sanksi perpajakan. Wajib pajak akan patuh membayar pajak apabila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya daripada manfaatnya (Agus, 2006).

Penelitian sebelumnya yang dilakukan oleh Siti dan Adi (2008) menunjukkan bahwa kesadaran dan persepsi tentang sanksi terdapar pengaruh yang signifikan terhadap kepatuhan wajib pajak, sedangkan hasrat membayar pajak tidak memberikan pengaruh terhadap kepatuhan wajib pajak.Penelitian selanjutnya yang dilakukan oleh Tryana (2013) menunjukkan bahwa pengaruh kesadaran perpajakan dan sanksi pajak memberi pengaruh yang signifikan terhadap kepatuhan WPOP, sedangkan sikap fiskus tidak memberikan pengaruh terhadap kepatuhan wajib pajak orang pribadi.

Jadi, sanksi pajak mempengaruhi kepatuhan wajib pajak karena dapat memberikan efek jera untuk para pelanggar pajak, meskipun kemungkinan tidak semua pelanggar pajak menjadi jera. Selain itu dengan adanya sanksi pajak, wajib pajak akan merasa takut karena dengan adanya sanksi pajak kemungkinan mereka untuk melanggar sangatlah sedikit sehingga dapat dirumuskan hipotesis sebagai berikut :

Ha2 : Sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.

3. Pengaruh Kemanfaatan NPWP Terhadap Kepatuhan Wajib Pajak Orang Pribadi

Salah satu kewajiban wajib pajak yaitu mendaftarkan diri untuk memperoleh NPWP.Kepemilikan NPWP merupakan suatu kewajiban bagi setiap Wajib Pajak apabila telah memenuhi persyaratan subjektif dan objektif berdasarkan ketentuan peraturan perundang-undangan perpajakan (Mardiasmo, 2009).

Penelitian yang dilakukan oleh Wike (2012) menunjukkan bahwa Pemahaman Wajib Pajak, manfaat yang dirasakan Wajib Pajak, kepercayaan terhadap aparat pajak dan sosialisasi pajak berpengaruh positif dan signifikan terhadap kepatuhan pemilik UMKM dalam memiliki NPWP. Penelitian selanjutnya yang dilakukan oleh Wirapati dan Jati (2014) menyatakan pemahaman WP, penghasilan WP, manfaat yang dirasakan WP dan sanksi pajak berpengaruh positif pada kepatuhan pengrajin dalam memiliki NPWP.

Jadi kepemilikan NPWP harus dapat memberikan manfaat yang selaras dengan kepentingan wajib pajak. Manfaat-manfaat tersebut diharapkan akan memotivasi wajib pajak tidak hanya untuk patuh memiliki NPWP tetapi juga untuk patuh memenuhi kewajiban yang berkaitan dengan pajak penghasilan yaitu membayar dan melaporkan pajaknya sehingga dapat dirumuskan hipotesis sebagai berikut :

Ha3 : Kemanfaatan NPWP berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.