i

ANALISIS KINERJA KEUANGAN PERUSAHAAN DENGAN

METODE ECONOMIC VALUE ADDED (EVA)

(Studi Pada Perusahaan Tekstil dan Garment yang terdaftar di

Bursa Efek Indonesia)

Oleh: FAJAR ASTRIANI

NIM: 212012162

SKRIPSI

Diajukan Kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

vi

HALAMAN MOTTO

“Sesungguhnya bersama kesukaran itu ada keringanan. Karena itu

bila kau sudah selesai (mengerjakan yang lain). Dan berharaplah

kepada Tuhanmu.” „Q.S Al Insyirah: 6-8‟

“Do the best. Be the Best. And Be the Winner”

“Be yourself No Matter what. Some will adore you & some will hate

everything about you, But who cares? It‟s your life, make the most out

of it. “

vii

Abstract

This research examines the influence of EVA on stock prices. This study depart from the assumption that a company which create value added will increase their stock price, as high as the company produce their value added, which is will attract the investor to invest and will increase their stock price. This research using a sample of 14 textile and garment companies that listed on the Indonesian Stock Exchange in 2015 that selected based on purposive sampling method. The result of this research showed that EVA have no significant effect on stock prices.

viii SARIPATI

Penelitian ini menguji pengaruh EVA terhadap harga saham. Penelitian ini berangkat dari asumsi bahwa perusahaan yang menciptakan nilai tambah dapat meningkatkan harga saham, semakin tinggi nilai tambah yang dihasilkan perusahaan maka akan menarik investor untuk berinvestasi, yang dapat meningkatkan harga saham. Penelitian ini menggunakan 14 sampel perusahaan tekstil dan garment yang tercatat di Bursa Efek Indonesia pada Tahun 2015 yang dipilih dengan menggunakan metode purposive sampling. Hasil penelitian menunjukkan bahwa EVA tidak berpengaruh signifikan terhadap harga saham.

ix

Kata Pengantar

Kinerja keuangan sangat penting bagi perusahaan, karena dengan evaluasi kinerja keuangan perusahaan dapat menyusun rencana-rencana atau target di masa yang akan datang. Kertas kerja ini diangkat dalam judul “Analisis Kinerja Keuangan Perusahaan dengan Metode Economic Value Added (EVA) (Studi Pada Perusahaan Tekstil dan Garment yang Terdaftar di Bursa Efek Indonesia)” untuk mengetahui bagaimana kinerja perusahaan serta pengaruh nilai EVA terhadap harga saham.

Manfaat dari penelitian ini bagi perusahaan yaitu diharapkan dapat memberikan gambaran mengenai pengungkapan nilai EVA secara lebih rinci dan terbuka serta untuk mempertimbangkan besarnya biaya modal yang dilakukan perusahaan untuk meningkatkan laba. Dan bagi para investor, diharapkan dapat memberikan gambaran untuk mempertimbangkan dalam melakukan investasi pada perusahaan.

Salatiga, 28 April 2016

x

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kepada kehadirat Allah SWT sebagai rasa syukur atas segala rahmat hidayah-Nya, sehingga penulis dapat menyelesaikan tugas akhir ini, tugas akhir penulis dengan judul “Analisis Kinerja Keuangan Perusahaan dengan Metode Economic Value Added (EVA) (Studi Pada Perusahaan Tekstil dan Garment yang Terdaftar di Bursa Efek Indonesia)” telah diselesaikan dengan baik oleh penulis. Penulis menyadari bahwa keberhasilan penulis tidak lepas dari campur tangan Allah SWT serta berbagai pihak terkait.

Pada kesempatan ini, penulis ingin sekali menyampaikan rasa terima kasih kepada berbagai pihak yang telah mendukung terselesaikannya tugas akhir ini, antara lain kepada:

1. Keluarga penulis, Bapak Jurino dan Ibu Samiasih serta seluruh keluarga besar, terima kasih sebanyak - banyaknya atas dukungan dan doa dan segala sesuatunya demi kelancaran penulis selama menempuh pendidikan di Kota Salatiga. Tugas akhir ini kupersembahkan untuk kalian.

2. Ibu Linda Ariany Mahastanti, SE, M.Sc selaku dosen pembimbing yang telah memberikan banyak inspirasi, masukan, ide, saran, dan kritik selama penyusunan tugas akhir ini.

3. Bapak Yusepaldo Pasharibu, ST, MM selaku wali studi yang telah membantu penulis selama penulis berkuliah di UKSW sehingga penulis bisa menyelesaikan perkuliahan dengan baik.

4. Seluruh dosen dan staff pengajar FEB UKSW. Terima kasih untuk semua ilmu yang sudah diberikan dan bermanfaat untuk penulis.

5. Sahabat – sahabat terbaik saya, Intan H. Arizka, Dini S.A Putrianja, Eunike Ranteallo, Meilisa L. Salimuka, Kukuh Setyarsih, Rahayu Dwi Oktaviami dan Adventias Tonga terima kasih sebanyak - banyaknya atas waktu kebersamaannya mendengarkan keluh kesah penulis dan atas segala bantuan dan dukungan serta semangat yang diberikan kepada penulis. Terima kasih juga sudah mau menjadi rekan sekelompok penulis selama penulis berkuliah. Penulis sangat senang bisa bisa memiliki sahabat-sahabat seperti kalian.

6. Teman – teman seperjuangan saat bimbingan, Engle, Dani terima kasih atas waktunya selama menemani penulis melakukan bimbingan dan terima kasih karena telah menjadi partner penulis dan bisa saling berkeluh kesah satu sama lain dalam menjalani proses penulisan tugas akhir.

7. Terkhusus Ci Nia dan Iksan, terima kasih banyak atas waktunya mau membantu mengajarkan penulis dalam menggunakan SPSS.

xi

8. Teman – teman KBM EFC FEB 2014 dan kepanitian Kambing Cup 2014, Workshop Film 2015, Pekan Olahraga Mahasiswa 2015 dan Gebyar Teater Tilar 2016 terima kasih atas pengalaman berorganisasi dan kepanitiaan yang penulis dapatkan dan kebersamaannya selama penulis menjadi panitia.

9. Keluarga besar „Legend‟ 2012 dan teman – teman lain yang tidak dapat disebutkan satu persatu yang telah mendukung dan membantu penulis dari awal hingga akhir.

Dan untuk semua pihak yang telah membantu hingga terselesaikannya kertas kerja ini, semoga Tuhan YME senantiasa melimpahkan anugerah dan berkat-Nya selalu.

Salatiga, 28 April 2016

xii DAFTAR ISI

Halaman Judul ...i

Pernyataan Tidak Plagiat ... ii

Pernyataan Persetujuan Akses ... iii

Lembar Pengesahan ... iv

Pernyataan Keaslian Karya Tulis Skripsi... v

Halaman Motto ... vi

Abstract ... vii

Saripati ... viii

Kata Pengantar ... ix

Ucapan Terima Kasih... x

Daftar Isi ... xii

Daftar Tabel ... xiv

Daftar Lampiran ... xv Pendahuluan ... 1 Latar Belakang ... 1 Persoalan Penelitian ... 5 Tujuan Penelitian … ... 5 Manfaat Penelitian … ... 5 Telaah Pustaka ... 5 Kinerja Keuangan ... 5 Harga Saham ... 6

Metode Economic Value Added (EVA)… ... 7

Pengaruh Economic Value Added (EVA) dengan Harga Saham … ... 8

Metode Penelitian ... 9

xiii

Populasi dan Sampel ... 9

Pengukuran Variabel Penelitian... 10

Metode Analisis Data... 12

Hasil dan Pembahasan ... 15

Analisis Statistik Deskriptif ... 15

Hasil Pengujian ... 17

Uji Asumsi Klasik ... 18

Analisis Regresi ... 18 Pembahasan ... 19 Penutup ... 21 Kesimpulan ... 21 Keterbatasan Penelitian... 22 Saran Penelitian ... 22 Daftar Pustaka ... 24 Lampiran-Lampiran

xiv

DAFTAR TABEL

Tabel 1. Hasil Purposive Sampling ... 10

Tabel 2. Statistik Deskriptif ... 15

Tabel 3. Hasil Perhitungan EVA ... 16

Tabel 4.Hasil Uji Asumsi Klasik ... 18

xv

DAFTAR LAMPIRAN

Lampiran 1

Sampel Perusahaan Lampiran 2

Hasil Perhitungan EVA Perusahaan Tekstil dan Garment Tahun 2011-2014

Lampiran 3

Harga Saham Perusahaan Tekstil dan Garment setiap tanggal 30 April Tahun 2012-2015

Lampiran 4

Statistik Deskriptif Variabel Penelitian Lampiran 5

Uji Normalitas 2011-2014 Uji Autokorelasi 2011-2014 Uji Heterokesdastisitas 2011-2014 Lampiran 6

1 PENDAHULUAN

Latar Belakang

Perekonomian global saat ini sedang lesu, hal ini mengakibatkan industri di Indonesia terpuruk. Salah satu contoh industri yang semakin terpuruk adalah industri tekstil dan garment. Industri tekstil dan garment merupakan salah satu industri yang penting dan merupakan industri yang banyak diminati oleh pasar nasional maupun internasional. Di samping merupakan salah satu sumber devisa negara, industri ini menampung tenaga kerja dalam jumlah besar, namun pada saat ini industri ini mengalami penurunan yang ditandai dengan banyaknya perusahaan tekstil dan garment yang harus ditutup atau pengurangan karyawan karena produknya tidak mampu bersaing dengan produk pesaing dan produk impor, dan juga biaya produksi serta operasional yang terus membengkak.

Perlambatan bisnis tekstil dan garment juga di pengaruhi oleh banyaknya arus impor barang yang menguasai 40% pasar domestik sementara produk tekstil dan garment dalam negeri menurun lantaran harganya yang lebih mahal (http://www.kemenperin.go.id/). Mahalnya produk tekstil dan garment dalam negeri disebabkan oleh bahan baku yang masih di impor, sedangkan kurs rupiah terus melemah. Salah satu pemicu lemahnya kurs rupiah adalah menguatnya dollar yang ditandai dengan data ekonomi Amerika Serikat yang semakin membaik yang dapat menaikkan suku bunga lebih cepat dari yang diperkirakan. Industri tekstil domestik penurunannya dipengaruhi oleh banyaknya barang impor sedangkan yang mengekspor barangnya dipengaruhi oleh pertumbuhan ekonomi di global yang lesu, jadi perusahaan harus mengurangi biaya pengeluaran dan mengurangi jumlah karyawan.

Asosiasi Pertekstilan Indonesia (API) menyatakan kinerja kuartal I/2015 merosot 3% dibandingkan dengan periode yang sama pada tahun lalu. Jika merujuk pada data Badan Pusat Statistik (BPS) kinerja produksi industri tekstil pada kuartal I/2014 juga mengalami penurunan sebesar 5,88% dibandingankan dengan kinerja tahun sebelumnya (http://industri.bisnis.com/). Penurunan kinerja produksi ini disebabkan permintaan yang menurun, karena pada saat ekonomi global yang lesu

2

dan pendapatan masyarakat yang cenderung tidak mengalami perubahan, maka masyarakat lebih mengutamakan pemenuhan kebutuhan primer seperti sembako dari pada kebutuhan sekunder seperti pakaian. Hal ini menyebabkan penjualan tekstil dan produk tekstil menurun.

Keadaan di atas juga pernah terjadi di Indonesia sebelumnya. Menurut Immanuel (2009), pada tahun 2005 sampai tahun 2007 kenaikan harga bahan bakar minyak menyebabkan seluruh harga barang di pasaran turut mengalami kenaikan sehingga industri tekstil terpukul karena kenaikan bahan baku yang sebagian besar di impor. Masuknya produk Cina juga menyebabkan industri tekstil di Indonesia mengalami masalah pada penjualan dalam dan luar negeri akibat terkepung produk-produk tekstil yang murah yang berasal dari Cina. Selain itu krisis finansial di Amerika Serikat berdampak buruk terhadap industri tekstil di Indonesia karena menyebabkan banyak penanam modal menarik kembali modal yang telah mereka investasikan dan banyak orang yang membatalkan niatnya untuk melakukan investasi karena krisis tersebut dan krisis ini juga menyebabkan daya beli masyarakat internasional terutama Amerika Serikat menjadi menurun.

Berdasarkan kondisi di atas, perusahaan diharapkan dapat melipatgandakan kekayaannya. Untuk memenuhi harapan tersebut diperlukan kinerja manajemen yang efektif dan efisien, sehingga untuk mengetahui kinerja perusahaan tekstil dan garment mana yang efektif terlebih akibat adanya krisis keuangan global diperlukan adanya pengukuran kinerja masing-masing perusahaan agar investor mengetahui dengan jelas bagaimana keadaan suatu perusahaan. Pendekatan untuk menilai kinerja perusahaan yang biasa dipakai adalah evaluasi atas laporan keuangan. Evaluasi ini meliputi pengukuran dengan melihat berbagai standar akuntansi seperti laba operasi, laba bersih dan aliran kas dari operasi (Mubarok dan Dewi, 2010). Hal ini menjadi pertimbangan bagi investor mengenai tingkat pengembalian yang mampu diberikan perusahaan.

Salah satu ukuran kinerja yang dapat digunakan investor sebagi pertimbangan dalam pengambilan keputusan investasi adalah Economic value added (EVA). EVA merupakan salah satu cara untuk menilai kinerja keuangan yang dihitung dengan cara

3

mengurangkan Net Operating Profit After Tax dengan Weighted Average Cost Of Capital dikali dengan Invested Capital (Pinangkaan, 2012). Metode EVA digunakan sebagai penilai kinerja yang berfokus pada penciptaan nilai, menyadarkan manager untuk memaksimumkan nilai perusahaan serta nilai pemengang saham dan berfikir untuk memilih investasi apakah harus menambah tingkat pengembalian atau mengurangi biaya modal.

Selain EVA, ada pengukuran kinerja keuangan yang disebut dengan Market Value Added (MVA). Pengukuran MVA menilai dampak tindakan manajer atas kemakmuran pemegang sahamnya sejak perusahaan tersebut bediri. EVA dan MVA memiliki hubungan dimana nilai EVA secara teoritis dan empiris terbukti memiliki korelasi yang erat dengan setiap perubahan dan penciptaan nilai MVA pada pasar modal di Amerika Serikat. Selain itu nilai kini dari total proyeksi EVA suatu perusahaan akan mengindikasikan nilai MVA. Oleh karena itu EVA dianggap sebagai kunci bagi setiap usaha untuk memaksimasi MVA dan merupakan alat ukur terbaik dalam menilai sukses tidaknya suatu perusahaan Winarto (2010). Oleh karena itu peneliti hanya menggunakan metode EVA untuk mengukur kinerja keuangan, karena nilai EVA sudah menggambarkan nilai MVA selain itu nilai MVA tidak berpengaruh terhadap perubahan harga saham pada perusahaan manufaktur Mustikowati (2011)

Penelitian mengenai pengaruh pengukuran kinerja keuangan sudah banyak dilakukan dan menunjukkan hasil yang berbeda-beda. Menurut Mardiyanto (2013) yang meneliti mengenai analisis pengaruh nilai tambah ekonomi dan nilai tambah pasar terhadap harga saham pada perusahaan sektor ritel yang listing di BEI menunjukkan bahwa nilai tambah ekonomi dan nilai tambah pasar berpengaruh terhadap harga saham secara simultan. Kemudian penelitian yang dilakukan Rosy (2009) mengenai analisis pengaruh antara Economic Value Added (EVA) dan Market Value Added (MVA) terhadap harga saham pada perusahaan sektor LQ45 menunjukkan bahwa tidak ada hubungan antara EVA dan MVA dengan harga saham. Akroman (2009) meneliti mengenai pengaruh rasio keuangan (ROA dan ROE) dan EVA terhadap harga saham pada perusahaan yang terdaftar di JII dan hasil dari penelitiannya adalah ROA berpengaruh pada harga saham sedangkan ROE dan EVA

4

tidak berpengaruh terhadap harga saham. Bukit (2003) yang meneliti mengenai pengaruh Economic Value Added terhadap harga saham di pasar modal menunjukkan hasil bahwa EVA terhadap harga saham tidak signifikan. Haryuningputri dan Endang (2012) meneliti mengenai pengaruh rasio profitabilitas dan EVA terhadap harga saham pada sektor industri manufaktur di BEI tahun 2007-2010 menunjukkan bahwa return on asset, reurn on sales dan economic value added tidak berpengaruh signifikan. Sedangkan Azizah dkk (2014) terdapat pengaruh secara simultan dan signifikan antara variabel-variabel EVA, MVA, ROI terhadap harga saham pada perusahaan property dan real estate yang terdaftar di BEI.

Penelitian ini mengacu pada penelitian yang dilakukan Haryuningputri dan Endang (2012). Perbedaan penelitian ini dengan penelitian sebelumnya adalah peneliti hanya menggunakan metode EVA. Alasan peneliti menggunakan metode EVA karena pertama, EVA mampu menggambarkan pengambilan atas modal yang dikeluarkan untuk berinvestasi oleh perusahaan sehingga EVA mampu menjadi patokan dalam pengambilan keputusan oleh investor dari modal yang dimiliki, kedua, penggunaan EVA dapat berdiri sendiri sendiri tanpa perlu dianalisa perbandingan dengan perusahaan sejenis ataupun membuat analisa kecederungan atau trend seperti rasio keuangan lainnya. Sehingga dapat dengan mudah dan cepat untuk dianalisa oleh investor apabila data yang diperoleh tidak dalam bentuk trend (Rahayu dan Dana, 2016). Dengan penerapan konsep EVA manajer berusaha untuk berfikir dan bertindak seperti para investor, yaitu memaksimumkan tingkat pengembalian (return) dan meminimumkan tingkat biaya modal (cost of capital) sehingga meningkatkan nilai perusahaan yang dapat dilihat dari sejauh mana investor berharap laba dimasa depan melebihi dari biaya modal.

Perbedaan kedua, objek dan jangka waktu yang digunakan dalam penelitian ini hanya mengkhususkan pada perusahaan tekstil dan garment yang terdapat di BEI pada tahun 2011-2014. Pemilihan tahun 2011-2014 sebagai periode penelitian dilakukan dengan harapan agar hasil dari penelitian ini dapat memrepresentasikan keadaan perusahaan terkini karena menggunakan data-data dari laporan tahunan terbaru.

5 Persoalan Penelitian

Berdasakan latar belakang tersebut yang menjadi persoalan adalah

1. Bagaimana kinerja keuangan pada perusahaan tekstil dan garment yang terdaftar di BEI diukur menggunakan metode EVA?

2. Apakah EVA berpengaruh terhadap harga saham pada perusahaan tekstil dan garment yang terdaftar di BEI?

Tujuan Penelitian

Penelitian ini bertujuan untuk memberikan gambaran umum tentang kinerja keuangan pada perusahaan tekstil dan garment pada tahun 2011-2014, serta memberikan informasi kepada investor mengenai dampak kinerja keuangan terhadap harga saham di pasar modal.

Manfaat Penelitian

Penelitian ini diharapkan bermanfaat memberikan suatu gambaran tentang kinerja keuangan berdasarkan analisis menggunakan metode EVA oleh pengguna laporan khususnya investor sebagai pertimbangan dalam berinvestasi pada saham-saham tekstil dan garment.

TELAAH PUSTAKA Kinerja Keuangan

Kinerja keuangan sangat penting bagi perusahaan karena dengan evaluasi kinerja keuangan perusahaan dapat menyusun rencana-rencana atau target di masa yang akan datang. Selain itu dengan pengukuran kinerja keuangan akan memudahkan pihak manajemen dalam mengidentifikasi masalah-masalah yang terdapat dalam bidang keuangan perusahaan sehingga dapat ditentukan suatu solusi bagi penanganan masalah-masalah tersebut.

6

Menurut Munawir (2007:30) yang dimaksud kinerja keuangan perusahaan adalah pengukuran prestasi yang dicapai oleh perusahaan yang mencerminkan kondisi kesehatan dari suatu perusahaan pada kurun waktu tertentu. Pengukuran prestasi pada umumnya didasarkan atas laba yang dihasilkan dibandingkan dengan investasi yang ditanam dalam perusahaan.

Tujuan dari pengukuran kinerja keuangan perusahaan, yaitu untuk mengevaluasi perubahan atas dasar sumber daya yang dimiliki perusahaan apakah menunjukan kenaikan, statis atau penurunan kemudian dengan informasi mengenai perubahan-perubahan tersebut. Manajer perusahaan dapat mengetahui kelebihan dan kekurangan perusahaan yang dikelolanya sehingga manajer segera dapat mengambil keputusan-keputusan yang berkenaan dengan kelebihan dan kekurangan perusahaan yang dikelolanya sehingga manajer segera dapat mengambil keputusan-keputusan yang berkenaan dengan kelebihan dan kekurangan perusahaan yang dipimpinnya. Apabila terdapat kekurangan, manajer harus segera mengatasi dan mencari jalan keluarnya dan bila terdapat kelebihan, manajer harus segera mengatasi dan mencari jalan keluarnya dan bila terdapat kelebihan, manajer harus mempertahankan atau bahkan meningkatkannya (Munawir, 2007:31)

Harga Saham

Harga saham adalah harga yang terjadi paling akhir dalam satu hari bursa atau dapat disebut dengan harga penutupan. Harga saham terbentuk dari proses permintaan dan penawaran yang terjadi di bursa. Naik turunnya harga saham yang diperdagangkan di lantai bursa ditentukan oleh kekuatan pasar. Jika pasar menilai bahwa perusahaan penerbit saham dalam kondisi baik maka biasanya harga saham perusahaan yang bersangkutan akan naik, sedangkan jika perusahaan dinilai rendah oleh pasar, maka harga saham perusahaan juga akan ikut turun bahkan bisa lebih rendah dari harga pasar sekunder antara investor yang satu dengan investor yang lain sangat menentukan harga saham perusahaan Rosy (2009). Jenis-jenis harga saham, (www.idx.co.id) yaitu (1) Harga saham pembukaan, terjadi pada transaksi pertama penjualan saham untuk atau pada saat hari itu. (2) Harga saham tertinggi, terjadi pada

7

transaksi (jual-beli) saham pada saat hari itu. (3) Harga saham terendah terjadi pada transaksi (jual-beli) saham pada saat hari itu. (4) Harga saham penutupan, terjadi pada transaksi terakhir penjualan saham untuk atau pada saat hari itu. (5) Harga saham minat beli, harga yang diminati pembeli untuk melakukan transaksi jual-beli saham. (6) Harga saham minat jual, harga yang diminati penjual untuk melakukan transaksi jual-beli saham. (7) Change, selisih antara harga saham pembukaan (Previous atau Open) dengan harga saham penutupan (Close).

Pengukuran variabel harga saham dalam penelitian ini menggunakan harga saham penutupan (closing price) pada tanggal 30 April pada setiap perusahaan tekstil dan garment yang terdaftar di BEI. Pemilihan harga saham ini dikarenakan, laporan keuangan perusahaan baru di upload pada bulan Maret setiap tahunnya, dan laporan ini dapat dilihat dan dianalisis setelah bulan tersebut.

Metode Economic Value Added (EVA)

EVA atau disebut juga residual income, banyak digunakan untuk menilai kesehatan suatu perusahaan. Brigham (2001) menyatakan EVA merupakan perbedaan antara nilai laba operasi setelah pajak dengan total biaya modal, termasuk biaya modal ekuitas. Sedangkan Young (2001) menyatakan EVA didasarkan pada gagasan keuntungan ekonomis (juga dikenal sebagai penghasilan sisa/residual income) yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasi dan biaya modal. Pengertian EVA dalam penelitian ini lebih mengacu pada pengertian yang dinyatakan oleh Brigham yaitu perbedaan antara nilai laba operasi setelah pajak dengan total biaya modal, termasuk biaya modal ekuitas.

EVA merupakan alat analisis untuk mengukur nilai tambah perusahaan dengan menghitung seluruh biaya modal, baik setoran modal yang berasal dari pemegang saham maupun dari pinjaman, atau risiko yang dihadapi perusahaan dalam melakukan investasi. Untuk mengukur kinerja keuangan diperlukan data laporan keuangan berupa laporan laba-rugi dan neraca. Secara sederhana EVA dapat diketahui dari NOPAT (Net Operating After Taxes) dikurangi biaya modal. NOPAT merupakan laba bersih ditambah biaya bunga setelah pajak, sedangkan biaya modal

8

(Cost of Capital) menunjukkan besarnya kompensasi atau pengembalian modal yang dituntut oleh investor atas modal yang diinvestasikan di perusahaan. Modal (capital) berasal dari dua sumber dana yaitu ekuitas dan hutang. Nilai NOPAT dapat diperoleh dari laporan laba/rugi, sedangkan biaya modal dapat diperoleh dari neraca perusahaan.

Tolak ukur EVA adalah jika EVA positif maka perusahaan sedang menciptakan kekayaan yang berarti memiliki nilai tambah pada perusahaan untuk para pemegang saham. Dan jika EVA negatif maka perusahaan sedang menyianyiakan modal atau dengan kata lain tidak ada nilai tambah pada perusahaan untuk para pemegang saham. EVA positif menunjukkan laba operasi yang diperoleh lebih besar dari biaya modal sehingga kinerja perusahaan semakin baik akibatnya kesejahteraan para pemegang saham dapat ditingkatkan dan sebaliknya.

Pengaruh Economic Value Added (EVA) dengan Harga Saham

EVA secara sederhana dapat diartikan sebagai laba operasi setelah pajak dikurangi dengan biaya modal yang digunakan untuk menghasilkan laba. EVA merupakan kunci untuk penciptaan nilai perusahaan. Nilai perusahaan ini mencerminkan seberapa besar manajemen mampu menciptakan atau menambah kekayaan bagi para pemilik modal Bukit (2003).

Dengan demikian perusahaan yang memiliki nilai EVA yang tinggi akan lebih menarik bagi investor, karena keuntungan yang didapat lebih tinggi dari modal yang di keluarkan dan keuntungan yang dinikmati investor semakin besar. EVA berpengaruh positif terhadap harga saham karena jika nilai EVA tinggi maka harga saham akan meningkat dan jika nilai EVA rendah maka harga saham menjadi turun. Sesuai dengan hukum permintaan-penawaran, semakin banyak investor yang tertarik untuk membeli saham suatu perusahaan maka semakin besar pula kemungkinan harga saham perusahaan tersebut mengalami kenaikan dan sebaliknya.

Dalam penelitian terdahulu menyatakan hal yang sama yaitu penelitian yang dilakukan oleh Shidiq (2012) yang meneliti mengenai pengaruh EVA, Rasio Profitabilitas dan EPS terhadap harga saham pada perusahaan Asuransi yang terdaftar

9

di Bursa Efek Indonesia tahun 2006-2010 yang menyatakan bahwa EVA memberikan kontribusi positif dan signifikansi terhadap perubahan harga saham pada perusahaan asuransi yang terdaftar di bursa efek Indonesia. Kenaikan dan penurunan EVA akan berdampak pada kenaikan dan penurunan laba yang diterima oleh perusahaan, jika nilai EVA mengalami kenaikan maka laba yang diterima juga akan mengalami kenaikan yang mengakibatkan investor akan tertarik untuk membeli saham di perusahaan tersebut yang pada gilirannya akan berpengaruh pula pada kenaikan atau penurunan harga saham dan return yang di terima investor.

H1: Economic Value Added (EVA) berpengaruh positif pada harga saham di industri

tekstil dan garment

METODE PENELITIAN Jenis Data dan Sumber Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan perusahaan-perusahaan tekstil dan garment yang terdaftar di BEI pada tahun 2011-2014. Data tersebut diperoleh dari situs www.idx.co.id

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan tekstil dan garment yang terdaftar di BEI. Kemudian pemilihan tahun yaitu 2011-2014 dilakukan agar lebih dapat mempresentasikan keadaan pada tahun-tahun tersebut.

Teknik pengambilan sampel menggunakan purposive sampling, yaitu metode pengambilan sampel yang ditetapkan atau ditentukan dengan menggunakan kriteria-kriteria tertentu (Sugiyono, 2007:78). Kriteria tersebut adalah sebagai berikut:

1. Perusahaan tekstil dan garment yang menyediakan laporan tahunan lengkap selama tahun 2011-2014

2. Perusahaan tekstil dan garment yang sudah go publik selama tahun 2011-2014.

10

Tabel 1

Hasil purposive sampling Perusahaan tekstil dan garment yang terdaftar di BEI pada tahun 2011 – 2014

18

Perusahaan yang data keuangannya tidak ada di www.idx.co.id

3

Perusahaan yang belum go public selama tahun 2011-2014

1

Total sampel yang digunakan 14

Sumber: data sekunder yang diolah, 2015.

Dengan demikian perusahaan yang menjadi sampel penelitian sebanyak 14 perusahaan tekstil dan garment.

Pengukuran Variabel Penelitian

Variabel-variabel dalam penelitian ini meliputi variabel dependen/ variabel terikat dan variabel independen/ variabel bebas.

Variabel independen / variabel bebas

Variabel independen dalam penelitian ini adalah EVA dengan symbol (X1)

Perhitungan dengan menggunakan metode EVA sebagai berikut (Brigham &Houston 2006; 69).

1. Net Operating Profit After Tax (NOPAT)

NOPAT atau laba bersih setelah pajak ini dapat dihitung dengan rumus :

11

Keterangan :

EBIT : Earning Before Interest and Tax atau laba sebelum bunga dan pajak T : Tax atau Pajak

2. Invested Capital

Invested Capital = Total Kewajiban & Ekuitas – Kewajiban Jangka Pendek ... (2) 3. Biaya Modal Rata-Rata Tertimbang dengan Pendekatan Weighted Average

Cost of Capital (WACC)

WACC = [(D * rd) (1-Tax) + (E * re)]... (3)

Keterangan:

Tingkat Modal dari Utang (D) = Total Utang

x 100%

Total Utang dan Ekuitas

Cost of Debt (rd) = Beban Bunga

x 100%

Total Utang

Cost of Equity (re) = Laba Bersih Setelah Pajak

x 100%

Total Ekuitas

Total Modal dari Ekuitas (E) = Total Ekuitas

x 100%

Total Utang dan Ekuitas

Tingkat Pajak (Tax) = Beban Pajak

x 100%

Laba Bersih Sebelum Pajak

4. Capital Charges

Capital Charges = Invested Capital * WACC ... (4) 5. Economic Value Added (EVA)

EVA = NOPAT – Capital Charges ... (5)

Kinerja keuangan perusahaan melalui EVA, untuk menentukan strategi yang dapat dijalankan agar kinerja keuangan lebih baik, dinilai dengan kriteria sebagai berikut Mubarok (2010):

12

1. Jika EVA > 0, maka terjadi proses nilai tambah perusahaan, kinerja perusahaan baik. Ini bermakna laba yang tersedia mampu melebihi harapan investor, perusahaan dapat mengembalikan pinjaman kreditur serta dapat menganggarkan pemberian bonus kepada karyawan.

2. Jika EVA = 0, maka menunjukan posisi impas perusahaan. Ini bermakna laba yang tersedia impas untuk memenuhi harapan kreditur dan investor.

3. Jika EVA < 0, hal itu berarti total modal perusahaan lebih besar daripada laba operasi setelah pajak yang diperolehnya, sehingga kinerja perusahaan tersebut tidak baik. Ini bermakna di dalam perusahaan tidak terjadi nilai tambah, laba yang tersedia tidak mampu memberikan pengembalian setimpal dengan yang ditanam investor.

Variabel Dependen / Variabel Terikat

Variabel dependen dalam penelitian ini adalah harga saham (Y). Harga saham yang digunakan dalam penelitian ini adalah harga saham tahunan yang diperoleh dari harga saham di bursa saham pada saat penutupan (closing).

Metode Analisis Data

Dalam penelitian ini metode analisis data yang digunakan adalah teknik regresi sederhana untuk menguji pengaruh EVA terhadap harga saham.

Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi masing-masing variabel yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kursosis, dan skewness (Ghozali, 2011)

Uji Asumsi Klasik

Pengujian hipotesis dilakukan dengan menggunakan uji regresi linear sederhana. Agar memperoleh model regresi yang terbaik, dibutuhkan sifat tidak bias

13

linear terbaik (Best Linear Unbias Estimator / BLUE) dari penaksir atau predictor. Kondisi tersebut akan terjadi apabila memenuhi beberapa asumsi klasik seperti normalitas, tidak ada multikolonearitas yang sempurna antara variabel bebas, tidak ada autokorelasi dan heterokedastisitas.

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian normalitas data dilakukan dengan menggunakan One Sample Kormogorov-Smirnov Test, dengan melihat tingkat signifikansi 5%. Dasar pengambilan keputusan dari uji normalitas adalah dengan melihat probabilitas asymp.sig (2-tailed) > 0.05 maka data mempunyai distribusi normal dan sebaliknya jika probabilitas asymp.sig (2 tailed) < 0.05 maka data mempunyai distribusi yang tidak normal.

2) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Cara yang digunakan untuk mendiagnosis adanya autokorelasi adalah dengan uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi (Imam Ghozali, 2009) adalah: a. Bila DW terletak antara batas atas (Upper bound/du) dan 4-du, maka tidak

ada autokorelasi.

b. Bila DW lebih rendah dari batas bawah (Lower bound/dl) maka ada autokorelasi positif.

c. Bila nilai DW lebih besar dari (4-dl), maka ada autokorelasi negatif.

d. Bila nilai DW terletak antara (4-du) dan antara (dl-du) maka hasilnya tidak dapat disimpulkan.

14

Uji heterokedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu observasi ke observasi lain. Uji heterokedastisitas dilakukan dengan meregresikan nilai absolut residual dengan variabel independennya. Ada tidaknya heterokedastisitas dapat diketahui dengan melihat tingkat signifikansinya terhadap α 5%.

Analisis Regresi

Data yang telah dikumpulkan dianalisis dengan menggunakan alat analisis statistik yaitu analisis regresi linear sederhana. Uji regresi digunakan untuk mengetahui pengaruh diantara variabel independen (X) terhadap variabel dependennya (Y). Rumus:

Y = a + β1X1 + e Keterangan: Y = Harga Saham a = Konstanta β1 = Koefisien Regresi X1 = EVA Perusahaan e = Error

Langkah-langkah yang dilakukan untuk menguji hipotesis dengan menggunakan regresi linear sederhana adalah sebagai berikut:

a. Uji Signifikan Secara Parsial (uji t)

Pengujian ini dilakukan dengan tujuan untuk mengetahui arah dan pengaruh dari masing-masing variabel bebas terhadap variabel terikat secara parsial. Untuk mengetahui apakah variabel bebas secara terpisah berpengaruh secara signifikan atau tidak terhadap variabel terikat, dapat diketahui nilai signifikansinya. Jika nilai signifikansi di bawah 0.05 berarti variabel bebas secara terpisah memiliki pengaruh yang signifikan terhadap variabel terikat. Jika nilai signifikansi di atas 0.05 berarti variabel bebas secara terpisah tidak

15

memiliki pengaruh yang signifikan terhadap variabel terikat.

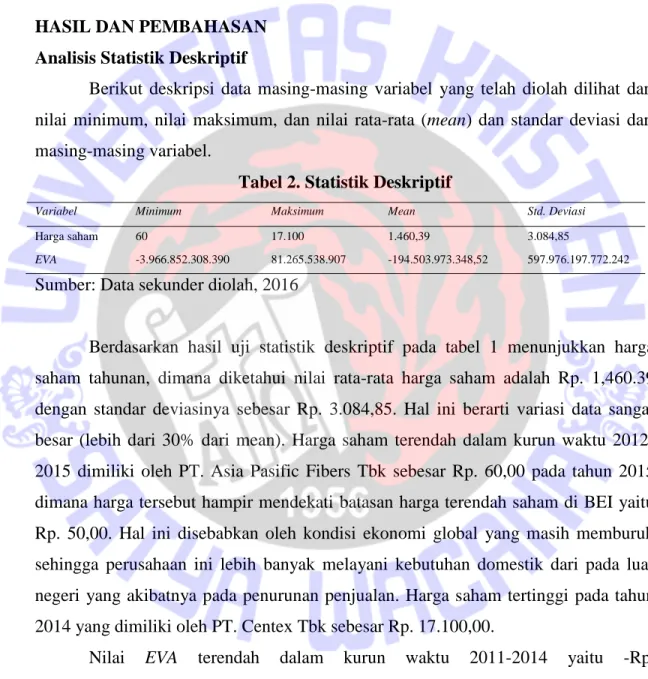

HASIL DAN PEMBAHASAN Analisis Statistik Deskriptif

Berikut deskripsi data masing-masing variabel yang telah diolah dilihat dari nilai minimum, nilai maksimum, dan nilai rata-rata (mean) dan standar deviasi dari masing-masing variabel.

Tabel 2. Statistik Deskriptif

Variabel Minimum Maksimum Mean Std. Deviasi

Harga saham 60 17.100 1.460,39 3.084,85

EVA -3.966.852.308.390 81.265.538.907 -194.503.973.348,52 597.976.197.772.242

Sumber: Data sekunder diolah, 2016

Berdasarkan hasil uji statistik deskriptif pada tabel 1 menunjukkan harga saham tahunan, dimana diketahui nilai rata-rata harga saham adalah Rp. 1,460.39 dengan standar deviasinya sebesar Rp. 3.084,85. Hal ini berarti variasi data sangat besar (lebih dari 30% dari mean). Harga saham terendah dalam kurun waktu 2012-2015 dimiliki oleh PT. Asia Pasific Fibers Tbk sebesar Rp. 60,00 pada tahun 2012-2015 dimana harga tersebut hampir mendekati batasan harga terendah saham di BEI yaitu Rp. 50,00. Hal ini disebabkan oleh kondisi ekonomi global yang masih memburuk sehingga perusahaan ini lebih banyak melayani kebutuhan domestik dari pada luar negeri yang akibatnya pada penurunan penjualan. Harga saham tertinggi pada tahun 2014 yang dimiliki oleh PT. Centex Tbk sebesar Rp. 17.100,00.

Nilai EVA terendah dalam kurun waktu 2011-2014 yaitu -Rp. 3,966,852,308,390 pada tahun 2014 yang dimiliki oleh PT. Asia Pasific Fibers Tbk yang disebabkan oleh penurunan penjualan secara signifikan akibat pelemahan mata uang rupiah. Nilai EVA tertinggi pada tahun 2011 yaitu Rp. 81.265.538.907 dimiliki oleh PT Polychem Indonesia Tbk. Adapun EVA negatif disebabkan oleh biaya yang

16

dikeluarkan untuk pembiayaan modal yang terukur oleh capital charge lebih besar dibandingkan dengan NOPAT yang diperoleh perusahaan. Penyebab lain yaitu karena perusahaan pada tahun tersebut tidak mampu menghasilkan laba atau mengalami kerugian, sehingga nilai NOPAT menjadi negatif. Nilai rata-rata EVA adalah – Rp. 194,503,973,349 lebih kecil dari standar deviasinya yaitu Rp. 597,976,197,772, hal ini menunjukkan bahwa data mempunyai simpangan yang besar.

Tabel 3. Hasil Perhitungan EVA

Sumber: Data sekunder yang diolah, 2015

Tabel 2 menunjukkan hasil perhitungan EVA pada perusahaan tekstil dan garment yang berfluktuasi dari tahun 2011 sampai tahun 2014 namun penurunan yang tajam terjadi pada tahun 2014. Penurunan ini disebabkan oleh perusahaan pada tahun tersebut tidak mampu menghasilkan laba atau mengalami kerugian.

Dari 14 (empat belas) perusahaan tekstil dan garment yang di teliti rata-rata nilai EVA pada perusahaan tekstil dan garment adalah negatif, hanya 2 (dua) perusahaan yang menghasilkan nilai EVA positif selama tahun 2011-2014. Perusahaan itu adalah Indo Rama Synthetic Tbk dan Pan Brother Tbk. Indo Rama

Synthetic Tbk adalah perusahaan perdana Indorama, yang mulai beroperasi secara

2011 2012 2013 2014

1 Polychem Indonesia Tbk (ADMG) 81.266 9.572 2.745 -299.094

2 Argo Pantes Tbk (ARGO) -137.943 -87.550 -38.189 -263.246

3 Centex Tbk (CNTX) 12.316 -14.711 -1.099 2.876

4 Erantex Djaya Tbk (ERTX) 30.222 -3.167 -1.974 5.834

5 Ever Shine Textile Industry Tbk (ESTI) 2.804 -45.735 -75.336 -79.819

6 Pan Asia Indosyntec Tbk (HDTX) -6.327 -1.480 -264.879 -29.116

7 Indo Rama Synthetic Tbk (INDR) 25.316 3.020 3.339 15.783

8 Apac Citra Centertex Tbk (MYTX) -147.998 -173.624 -121.239 -209.740

9 Pan Brother Tbk (PBRX) 25.944 15.621 25.210 22.333

10 Asia Pasific Fibers Tbk (POLY) -694.570 -999.899 -1212.151 -3966.852

11 Sunson Textile Manufactur Tbk (SSTM) -46.332 -38.649 -37.615 -35.593

12 Tifico Fiber Indonesia Tbk (TFCO) -538.089 -1550.357 -37.507 -22.552

13 Nusantara Inti Corpora Tbk (UNIT) -3.079 -3.277 -1.841 -0.765

14 Unitex Tbk (UNTX) -13.381 -24.144 40.151 12.345

-100.704 -208.170 -122.885 -346.258

Rata-rata

17

komersial pada tahun 1975 dan salah satu produsen terbesar polyester di Indonesia. Indorama Synthetics merupakan salah satu eksportir terbesar di Indonesia dan telah menjadi pemenang reguler dari Primaniyarta penghargaan bergengsi untuk kinerja ekspornya. Perusahaan ekspor ke pelanggan premium di Amerika Utara, Eropa, Amerika Selatan, Asia, Australia dan Timur Tengah. Sebuah proses yang berkesinambungan dari reinvestasi dan produktivitas program peningkatan telah membuat Indorama Synthetics menjadi salah satu produsen yang paling kompetitif dari polyester di seluruh dunia. Pan Brother Tbk adalah perusahaan yang kegiatannya mencakup industri garmen. Perusahaan ini menghasilkan produk-produk bermerek seperti Calvin Klein Jeans, Greg Norman, Nike, Tommy Hilfiger, Axis, Gap/Old Navy, Chaps Polo Ralph Lauren, Fila, Zara, Reevok, Arena, Trussardi, Esprit, JC Penney, Charing, Sears, May Department Store Perusahaan memasarkan produknya ke berbagai belahan dunia, seperti Amerika, Eropa Barat dan Timur, Kanada, Jepang, dan Australia.

Industri Tekstil dan Garment banyak memiliki rata-rata nilai EVA negatif, dikarenakan keadaan perekonomian pada tahun pengamatan 2011 – 2014 mengalami pelemahan pertumbuhan ekonomi global akibatnya penjualannya mengalami penurunan sehingga laba yang dihasilkan menurun. Hal ini dikarenakan industri tekstil dan garment tidak mampu bersaing dengan produk-produk luar negeri yang lebih murah dan tidak adanya industri khusus untuk menyediakan bahan baku sendiri, sehingga sebagian besar industri tekstil mengimpor bahan bakunya. Hal ini yang menjadi salah satu penyebab harga produk dari industri tekstil dan garment menjadi mahal.

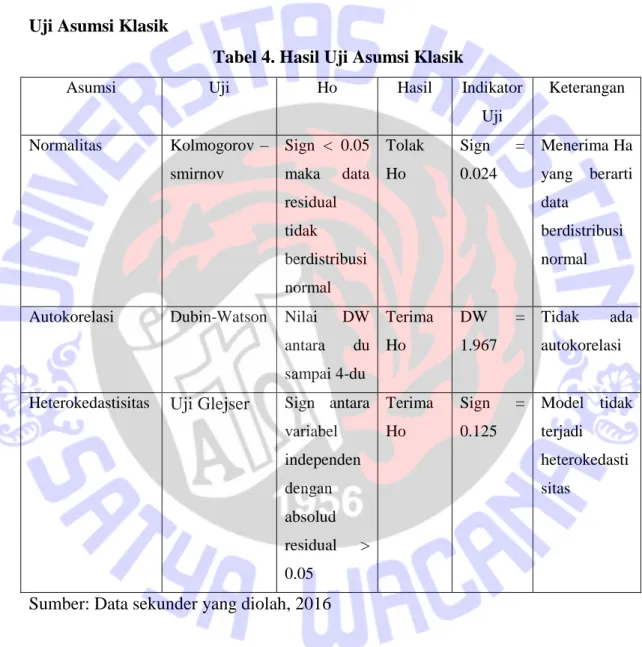

Hasil Pengujian

Hipotesis H1 memprediksi bahwa EVA berpengaruh positif terhadap harga

saham karena jika EVA meningkat atau tinggi maka ada nilai tambah yang diperoleh perusahaan sehingga dapat menarik investor karena keuntungan yang diperoleh perusahaan lebih tinggi dari modal yang digunakan dan keuntungan yang dinikmati investor semakin besar. Hipotesis ini diuji menggunakan analisis regresi sederhana.

18

Sebelum melakukan analisis regresi sederhana, akan dilakukan uji asumsi klasik, hasil uji asumsi klasik adalah sebagai berikut:

Uji Asumsi Klasik

Tabel 4. Hasil Uji Asumsi Klasik

Asumsi Uji Ho Hasil Indikator

Uji Keterangan Normalitas Kolmogorov – smirnov Sign < 0.05 maka data residual tidak berdistribusi normal Tolak Ho Sign = 0.024 Menerima Ha yang berarti data berdistribusi normal

Autokorelasi Dubin-Watson Nilai DW antara du sampai 4-du Terima Ho DW = 1.967 Tidak ada autokorelasi

Heterokedastisitas Uji Glejser Sign antara variabel independen dengan absolud residual > 0.05 Terima Ho Sign = 0.125 Model tidak terjadi heterokedasti sitas

Sumber: Data sekunder yang diolah, 2016

Berdasarkan Tabel 3 dapat diketahui bahwa model sudah terbebas dari pelanggaran asumsi normalitas, autokorelasi dan heterokedastisitas.

19 Uji Signifikan Secara Parsial (uji t)

Berikut adalah tabel dari hasil pengujian hipotesis:

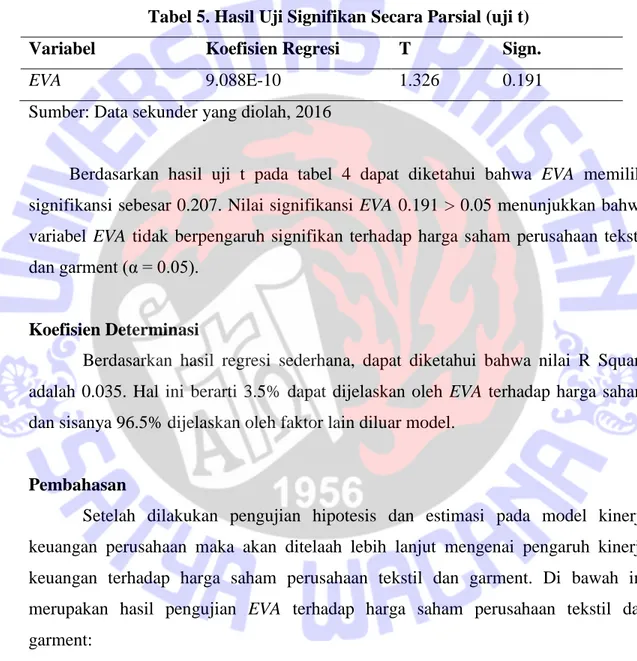

Tabel 5. Hasil Uji Signifikan Secara Parsial (uji t)

Variabel Koefisien Regresi T Sign.

EVA 9.088E-10 1.326 0.191

Sumber: Data sekunder yang diolah, 2016

Berdasarkan hasil uji t pada tabel 4 dapat diketahui bahwa EVA memiliki signifikansi sebesar 0.207. Nilai signifikansi EVA 0.191 > 0.05 menunjukkan bahwa variabel EVA tidak berpengaruh signifikan terhadap harga saham perusahaan tekstil dan garment (α = 0.05).

Koefisien Determinasi

Berdasarkan hasil regresi sederhana, dapat diketahui bahwa nilai R Square adalah 0.035. Hal ini berarti 3.5% dapat dijelaskan oleh EVA terhadap harga saham dan sisanya 96.5% dijelaskan oleh faktor lain diluar model.

Pembahasan

Setelah dilakukan pengujian hipotesis dan estimasi pada model kinerja keuangan perusahaan maka akan ditelaah lebih lanjut mengenai pengaruh kinerja keuangan terhadap harga saham perusahaan tekstil dan garment. Di bawah ini merupakan hasil pengujian EVA terhadap harga saham perusahaan tekstil dan garment:

Pengaruh EVA terhadap harga saham

Berdasarkan Tabel 5, model pengaruh kinerja keuangan terhadap harga saham perusahaan tekstil dan garment dapat dilihat bahwa nilai signifikansi EVA sebesar

20

0.191 dan nilai koefisiennya sebesar 9.088E-10. Nilai koefisien yang positif dan tidak signifikan tersebut menunjukkan bahwa EVA tidak mempunyai pengaruh terhadap harga saham perusahaan tekstil dan garmen secara signifikan.

Hal ini mendukung temuan dari Haryuningputri dan Widyarti (2012) yang menyatakan bahwa EVA tidak berpengaruh secara signifikan terhadap harga saham. Berbeda dengan hasil penelitian Suciyati (2011) yang mengungkapkan bahwa EVA berpengaruh positif dan signifikan terhadap harga saham.

Perbedaan tersebut disebabkan oleh perilaku investor dalam pengambilan keputusan investasi saham di industri tekstil dan garment yang tidak hanya memperhatikan faktor internal dengan melihat kinerja keuangan (EVA) tetapi juga memperhatikan faktor eksternal seperti inflasi, suku bunga, kebijakan moneter dan kebijakan politik (Haryuningputri dan Widyarti, 2012).

Adanya faktor tersebut mengakibatkan tekanan terhadap nilai jual saham, yang notabene tidak ada kaitannya dengan kinerja perusahaan. Penelitian yang dilakukan oleh Amperaningrum dan Agung (2011) mengenai pengaruh tingkat suku bunga SBI, nilai tukar dan tingkat inflasi terhadap perubahan harga saham sub sektor perbankan di BEI menjelaskan bahwa secara simultan tingkat suku bunga SBI, nilai tukar dan tingkat inflasi berpengaruh terhadap harga saham. Pada tahun pengamatan 2011-2014 juga terjadi pelemahan pertumbuhan ekonomi global yang disebabkan oleh krisis utang Eropa dan kekhawatiran terhadap prospek pemulihan perekonomian Amerika Serikat. Akibatnya harga saham perusahaan cenderung menurun. Banyak penanam modal menarik kembali modal yang telah mereka investasikan dan banyak orang yang membatalkan niatnya untuk melakukan investasi karena krisis tersebut. Krisis ini juga menyebabkan daya beli masyarakat internasional terutama Amerika Serikat menjadi menurun. Berdasarkan keadaan tersebut, dapat diketahui bahwa walaupun kinerja perusahaan bagus tetapi tidak mampu mempengaruhi minat investor untuk menanamkan modal. Hal ini berarti tinggi rendahnya harga saham tidak dipengaruhi oleh kinerja perusahaan.

EVA menunjukkan seberapa besar kemampuan perusahaan untuk menciptakan nilai tambah yang dapat dilihat dari seberapa besar perusahaan menghasilkan laba

21

operasi yang telah dikurangi dengan biaya modal yang digunakan untuk menghasilkan laba.

Jika EVA > 0 maka terjadi nilai tambah perusahaan, laba yang diperoleh melebihi harapan investor perusahaan dapat mengembalikan pinjaman kreditur serta dapat menganggarkan pemberian bonus kepada karyawan. EVA = 0, maka laba yang diperoleh impas untuk memenuhi harapan kreditur dan investor. Ketika EVA < 0 artinya kinerja perusahaan tidak baik karena perusahaan tidak terjadi nilai tambah, laba yang tersedia tidak mampu memberikan pengembalian setimpal dengan yang ditanam investor.

EVA yang tidak signifikan menunjukkan bahwa setiap perubahan EVA tidak berpengaruh terhadap perubahan harga saham. Hal ini menunjukkan bahwa investor yang ingin berinvestasi dalam saham tidak memperhatikan nilai EVA.

PENUTUP Kesimpulan

Penelitian yang dilakukan pada 14 perusahaan tekstil dan garment di Indonesia selama periode 2011 – 2014 yang membahas mengenai bagaimana kinerja keuangan serta pengaruh kinerja keuangan terhadap harga saham. Berdasarkan hasil pembahasan pada bab sebelumnya, penelitian ini menghasilkan kesimpulan.

1. Secara umum analisis kinerja keuangan yang dihitung menggunakan metode EVA pada perusahaan tekstil dan garment kurang baik, dengan kata lain perusahaan tersebut tidak mampu menciptakan nilai tambah ekonomi. Kinerja keuangan perusahaan tekstil dan garment ini bisa dikatakan tidak baik karena nilai EVA yang dihasilkan selama periode penelitian selalu bernilai negatif (EVA< 0), dari empat belas perusahaan yang dianalisis hanya terdapat dua perusahaan yang dapat menciptakan nilai tambah dari tahun 2011-2014, yaitu PT Indo Rama Synthetic Tbk dan PT Pan Brother Tbk.

2. EVA tidak berpengaruh secara signifikan terhadap harga saham perusahaan tekstil dan garment yang terdaftar di BEI tahun 2011-2014. Hal ini dibuktikan dengan nilai signifikasi sebesar 0.207 yang berada diatas 0.05 (tingkat

22

signifikansi α = 0.05) sehingga hipotesis yang menyatakan EVA berpengaruh positif terhadap harga saham ditolak.

Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan yaitu:

1. Penelitian dilakukan hanya menggunakan satu variabel independent yaitu EVA sedangkan penelitian ini banyak dipengaruhi oleh faktor lain terbukti tidak signifikannya hasil pengujian antara pengaruh EVA terhadap harga saham dan nilai koefisien determinasi yang kecil yaitu hanya 3.5 % sedangkan sisanya 96.5% dipengaruhi variabel lain yang tidak dimasukkan dalam model penelitian.

2. Ada kelemahan dalam perhitungan WACC yaitu dalam menghitung cost of equity sama dengan cara menghitung ROE

Saran Penelitian

Berdasarkan kesimpulan dan keterbatasan pada penelitian ini maka dapat disampaikan beberapa saran sebagai berikut:

1. Bagi Investor

a. Investor diharapkan dapat memilah perusahaan tekstil dan garment yang mempunyai struktur modal yang optimal. Terutama nilai EVA yang positif serta mengalami nilai fluktuatif yang tidak signifikan sehingga dana yang diinvestasikan dapat memberikan tingkat pengembalian yang tinggi. b. Sebaiknya para investor dalam melakukan investasi tidak hanya

memperhatikan kinerja keuangan yang diukur menggunakan metode EVA tetapi juga mengadakan penelitian lebih lanjut dan mendalam baik dalam mengukur kriteria-kriteria keuangan perusahaan, perkembangan kinerja perusahaan terutama dalam hal ukuran perusahaan, maupun dalam

23

membaca dan mengantisipasi faktor-faktor di luar kendali perusahaan yang berpengaruh terhadap harga saham.

2. Bagi Perusahaan

a. Perusahaan sebaiknya memperhatikan jumlah hutang dan modal yang dimiliki perusahaan sehingga mampu meningkatkan kinerja melalui pemenuhan semua biaya operasi (operating cost) dan biaya modal (cost of capital) agar nilai EVA yang positif dapat tercapai.

b. Perusahaan sebaiknya memperhatikan laba bersih, laba bersih perusahaan yang nantinya akan digunakan sebagai acuan para investor dalam pengambilan keputusan untuk menginvestasikan dananya.

3. Bagi peneliti selanjutnya

a. Nilai koefisien determinasi sebesar 0.035 yang artinya variabel bebas yang digunakan dalam penelitian ini berpengaruh terhadap harga saham perusahaan tekstil dan garment sebesar 3.5 % sedangkan sisanya (96.5%) dipengaruhi variabel lain yang tidak dimasukkan dalam model penelitian. Oleh karena itu untuk penelitian selanjutnya sebaiknya memasukkan variabel yang lain yang diperkirakan dapat berpengaruh terhadap harga saham perusahaan tekstil dan garment seperti nilai tukar, inflasi dan SBI. b. Dalam menghitung WACC, terkhusus dalam menghitung cost of equity

dapat menggunakan pendekatan CAPM agar perhitungan EVA lebih akurat karena dapat melihat hasil pengembalian atas saham biasa yang diinginkan investor.

24 DAFTAR PUSTAKA

Akroman. 2009. Pengaruh Rasio Keuangan (ROA dan ROE) dan EVA Terhadap Harga Saham Pada Perusahaan Yang Terdaftar di JII. Skripsi. Yogyakarta: Universitas Islam Negeri Sunan Kalijaga.

Amperanigrum, I dan Agung, R. S. 2011. Pengaruh Tingkat Suku Bunga SBI, Nilai Tukar Mata Uang dan Tingkat Inflasi Terhadap Perubahan Harga Saham Sub Sektor Perbankan di Bursa Efek Indonesia. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Sipil). Vol 4

Anggrahini, Yunita. 2014. Pengaruh ROI, ROE, EPS dan EVA terhadap return saham pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia periode 2009 – 2011. Skripsi. Surakarta: Universitas Muhammadiyah Surakarta.

Ardiansyah, Haris Oktavia. 2014. Analisis Kinerja PT. Surya Toto Indonesia Tbk Berdasarkan Rasio dan Nilai Tambah Ekonomi (EVA). Skripsi. Semarang: Universitas Dian Nuswantoro.

Azizah, Devi Farah, A, Zahroh Z dan Bergitta Sonia R. 2014. Analisis Pengaruh Economic Value Added (EVA), Market Value Added (MVA), dan Return On Investment (ROI) Terhadap Harga Saham (Studi Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012). Jurnal Administrasi Bisnis (JAB). Vol. 9 No. 1

Brigham, Eugene. F., dan Joel. F. Houston. 2006. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Bukit, Gita Evadini. 2003. Pengaruh Economic Value Added Terhadap Harga Saham di Pasar Modal. Skripsi. Bandung: Universitas Widyatama.

Bunarto, Juliana. 2006. Analisis Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Harga Saham Perusahaan-Perusahaan Makanan dan Minuman yang Go Public. Skripsi. Surabaya: Universitas Kristen Petra

25

Damanik, Michael V. 2008. Pengaruh Economic Value Added (EVA) dan Analisis Fundamental Terhadap Harga Saham (Studi Pada Sektor Industri Retail). Skripsi. Jakarta: Universitas Gunadarma

Dwitayanti, Dwi. 2005. Analisis Pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada Industri Manufaktur di Bursa Efek Jakarta. Tesis. Malang: Program Pascasarjana Universitas Brawijaya. Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi

Kedua. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Haryuningputri, Meilinda dan Endang Tri Widyarti.2012.Pengaruh Rasio Profitabilitas dan Eva Terhadap Harga Saham Pada Sektor Industri Manufaktur di BEI Tahun 2007 – 2010. Diponegoro Journal of Management. Vol. 1 No. 2

Immanuel, Univer. 2009. Analisis Perbandingan Prediksi Kebangkrutan PT Argo Pantes Tbk dan PT Pan Brothers Tbk Periode 2005-2007. Skripsi. Jakarta: Universitas Bina Nusantara

Mardiyanto, Herry. 2013. Analisis pengaruh nilai tambah ekonomi dan nilai tambah pasar terhadap harga saham pada perusahaan sector retail yang listing di BEI. Jurnal Ilmu Manajemen. Vol 1 No.1

Mubarok, Rahman dan Farida Ratna Dewi. 2010. Analisis Kinerja Keuangan Perusahaan Dengan Metode Economic Value Added (EVA) (Studi Kasus Perusahaan Otomotif Go Publik). Jurnal Manajemen dan Organisasi. Vol.1 No.2

Munawir. 2007. Analisis Laporan Keuangan. Yogyakarta: Liberty

Mustikowati, Rita Indah. 2011. Pengaruh MVA terhadap Harga Saham. Modernisasi. Vol. 7 No. 1

Nisfiannoor, Muhammad. 2009. Pendekatan Statistika Modern untuk Ilmu Social. Jakarta: Salemba Empat

Pinangkaan, Getereida. 2012. Pengaruh Return On Investment (ROI) Dan Economic Value Added (EVA) Terhadap Return Saham Perusahaan. Jurnal Ilmiah STIE.MDP.Vol. 1 No.2

26

Rahayu, N.M. P. S., dan Dana, I. M. 2016. Pengaruh EVA, MVA dan Likuiditas Terhadap Harga Saham Pada Perusahaan Food and Beverages. E-Jurnal Manajemen Unud. Vol. 5 No. 1

Rosy, Melta. 2009. Analisis Pengaruh Antara Economic Value Added (EVA) Dan Market Value Added (MVA) Terhadap Harga Saham Pada Perusahaan Sector LQ 45 Di Bursa Efek Indonesia (BEI Periode 2007-2008. Skripsi. Jakarta: Universitas Gunadarma

Shidiq, Niekie Arwiyanti dan M Kholiq Mahfud. 2012. Pengaruh Eva, Rasio Profitabilitas Dan Eps Terhadap Harga Saham Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2006-2010. Skripsi. Semarang: Universitas Diponegoro.

Suciyati, Tri. 2011. Pengaruh ROA, ROE, NPM, EPS dan EVA Terhadap Harga Saham Perusahaan Sektor Pertambangan Yang Terdaftar di BEI. Skripsi. Depok: Universitas Gunadarma

Sugiyono. 2007. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suryawati. 2009. Analisis Struktur, Perilaku dan Kinerja Industri Tekstil dan Pakaian Jadi di Provinsi DIY. Jurnal Akuntansi dan Manajemen. Vol. 20: 35-46 Young, S. David dan Stephen F. O‟Byrne. 2001. Eva dan Manajemen Berdasarkan

Nilai. Jakarta: Salemba Empat

Winarto, Jacinta. 2010. Penilaian Kinerja Keuangan Perusahaan Dengan Menggunakan Metode Market Value Added (MVA). Jurnal Manajemen.

Referensi website

http://industri.bisnis.com/ diakses hari Kamis, 18 Juni 2015 http://www.kemenperin.go.id/ diakses hari Kamis, 18 Juni 2015 repository.uksw.edu diakses hari Kamis, 18 Juni 2015

www.idx.co.id diakses hari Minggu, 17 Oktober 2015 www.sahamok.com diakses hari Senin, 23 November 2015

27 Lampiran 1

Sampel Perusahaan

No. Kode Perusahaan Nama Perusahaan

1 ADMG Polychem Indonesia Tbk

2 ARGO Argo Pantes Tbk

3 CNTX Centex Tbk

4 ERTX Erantex Djaya Tbk

5 ESTI Ever Shine Textile Industry Tbk

6 HDTX Pan Asia Indosyntec Tbk

7 INDR Indo Rama Synthetic Tbk

8 MYTX Apac Citra Centertex Tbk

9 PBRX Pan Brother Tbk

10 POLY Asia Pacific Fibers Tbk

11 SSTM Sunson Textile Manufactur Tbk

12 TFCO Tifico Fiber Indonesia

13 UNIT Nusantara Inti Corpora Tbk

28

No Nama Perusahaan Tahun NOPAT

1 Polychem Indonesia Tbk 2011 302,793,314,948 2012 81,237,147,820 2013 24,108,635,289 2014 -544,280,614,840 2 Argo Pantes Tbk 2011 -251,910,465,000 2012 -171,033,450,000 2013 -31,180,400,553 2014 -452,934,864,200 3 Centex Tbk 2011 33,466,741,656 2012 -35,220,963,640 2013 -1,096,355,590 2014 3,554,307,040 4 Erantex Djaya Tbk 2011 82,043,073,000 2012 1,447,050,000 2013 8,751,007,227 2014 27,970,071,120 5 Ever Shine Textile Industry Tbk 2011 7,270,704,264 2012 -65,969,987,430 2013 -100,171,968,903 2014 -103,989,082,440 6 Pan Asia Indosyntec Tbk 2011 17,285,049,940 2012 -129,790,455 2013 -379,712,964,589 2014 -113,790,306,534 7 Indo Rama Synthetic Tbk 2011 70,502,856,676 2012 9,313,921,590 2013 9,388,199,391 2014 50,240,681,600 8 Apac Citra Centertex Tbk 2011 -162,487,666,004 2012 -185,953,087,363 2013 -49,787,000,000 2014 -221,939,000,000 9 Pan Brothers Tbk 2011 72,120,509,763 2012 90,413,144,581 2013 127,367,834,112 2014 125,739,725,800 10 Asia Pasific Fibers Tbk 2011 -417,768,917,172 2012 -497,049,439,610 2013 -522,531,179,553 2014 -1,037,566,783,600 11 Sunson Textile Manufactur Tbk 2011 -35,222,538,135 2012 -22,494,226,439 2013 -20,341,638,276 2014 -20,533,725,540 12 Tifico Fiber Indonesia Tbk 2011 298,861,493,624 2012 67,299,515,730 2013 -130,883,543,949 2014 -69,966,229,800 13 Nusantara Inti Corpora Tbk 2011 1,073,225,683 2012 1,611,945,931 2013 831,855,727 2014 396,296,296 14 Unitex Tbk 2011 -7,665,307,352 2012 -11,888,829,850 2013 20,706,636,633 2014 5,660,050,720 Lampiran 2 Hasil Perhitungan EVA Perusahaan Tekstil dan Garment 2011-2014

29

No Nama Perusahaan Tahun Invested Capital

1 Polychem Indonesia Tbk 2011 3,923,980,414,828 2012 4,649,679,217,310 2013 5,711,756,562,975 2014 4,961,225,173,720 2 Argo Pantes Tbk 2011 1,419,120,541,000 2012 1,311,729,167,000 2013 1,219,921,304,121 2014 926,346,067,920 3 Centex Tbk 2011 202,413,710,612 2012 181,413,667,540 2013 33,531,517,940 2014 48,003,919,840 4 Erantex Djaya Tbk 2011 215,771,045,000 2012 258,573,741,000 2013 336,272,984,226 2014 330,770,493,920

5 Ever Shine Textile Industry Tbk 2011 402,096,438,868

2012 353,835,627,560

2013 368,975,352,075

2014 292,654,010,480

6 Pan Asia Indosyntec Tbk 2011 703,039,352,626

2012 931,311,095,184

2013 1,376,608,483,626

2014 3,710,713,373,150

7 Indo Rama Synthetic Tbk 2011 3,818,439,703,884

2012 4,201,930,271,010

2013 5,472,212,971,815

2014 5,879,182,862,560

8 Apac Citra Centertex Tbk 2011 869,883,272,236

2012 961,167,488,134 2013 1,023,823,000,000 2014 672,488,000,000 9 Pan Brothers Tbk 2011 733,018,049,122 2012 874,166,748,058 2013 2,230,787,984,421 2014 3,643,832,047,360

10 Asia Pasific Fibers Tbk 2011 -6,481,654,220,824

2012 -7,400,830,441,130

2013 -9,486,443,803,632

2014 -10,597,262,090,920

11 Sunson Textile Manufactur Tbk 2011 586,656,233,885

2012 561,264,683,931

2013 486,057,350,926

2014 441,153,264,146

12 Tifico Fiber Indonesia Tbk 2011 2,726,821,885,056

2012 3,024,340,743,630

2013 3,621,651,005,871

2014 3,641,805,782,840

13 Nusantara Inti Corpora Tbk 2011 243,151,720,889

2012 243,983,459,974 2013 245,257,533,765 2014 246,199,594,194 14 Unitex Tbk 2011 -144,273,729,872 2012 -167,054,346,090 2013 -191,826,459,630 2014 -186,586,005,000 Invested Capital

30

31

No Nama Perusahaan Tahun D rd (1-tax) E re WACC

1 Polychem Indonesia Tbk 2011 48.83% 0.35% 69.37% 51.17% 10.80% 5.65% 2012 46.56% 0.39% 77.13% 53.44% 2.63% 1.54% 2013 43.04% 0.37% 13.44% 56.96% 0.62% 0.37% 2014 36.72% 0.77% 127.82% 63.28% -8.38% -4.94% 2 Argo Pantes Tbk 2011 78.93% 0.18% 128.42% 22.24% -36.92% -8.03% 2012 87.76% 0.20% 117.95% 12.24% -53.72% -6.36% 2013 95.11% 0.15% 238.76% 4.89% 4.81% 0.57% 2014 114.88% 0.26% 109.10% -14.88% 139.77% -20.48% 3 Centex Tbk 2011 83.85% 0.41% 100.00% 16.15% 62.57% 10.45% 2012 92.76% 0.41% 100.00% 7.24% -161.46% -11.31% 2013 93.10% 0.40% 100.00% 6.90% -5.29% 0.01% 2014 92.11% 0.53% 100.00% 7.89% 11.77% 1.41% 4 Erantex Djaya Tbk 2011 78.08% 0.32% 97.17% 21.85% 108.77% 24.02% 2012 79.94% 1.17% 38.02% 20.00% 7.15% 1.78% 2013 77.09% 2.62% 79.81% 22.86% 6.89% 3.19% 2014 72.56% 2.53% 99.98% 27.44% 17.70% 6.69%

5 Ever Shine Textile Industry Tbk 2011 50.29% 0.46% 64.93% 49.71% 1.93% 1.11%

2012 54.55% 0.12% 118.76% 45.45% -12.76% -5.72%

2013 59.41% 0.18% 123.81% 40.59% -16.91% -6.73%

2014 66.24% 0.31% 117.10% 33.76% -25.17% -8.26%

6 Pan Asia Indosyntec Tbk 2011 44.23% 4.38% 85.34% 55.77% 3.06% 3.36%

2012 53.35% 1.77% -8.73% 46.65% 0.49% 0.14%

2013 69.73% 0.96% 126.92% 30.27% -30.36% -8.34%

2014 85.44% 0.24% 103.79% 14.56% -17.16% -2.28%

7 Indo Rama Synthetic Tbk 2011 56.42% 0.07% 79.02% 43.58% 2.64% 1.18%

2012 56.93% 0.07% 26.43% 43.07% 0.33% 0.15%

2013 59.60% 0.05% 18.69% 40.40% 0.26% 0.11%

2014 59.03% 0.14% 51.52% 40.97% 1.33% 0.59%

8 Apac Citra Centertex Tbk 2011 96.55% 4.53% 114.83% 3.45% -193.82% -1.67%

2012 103.38% 4.57% 119.15% -3.38% 204.70% -1.28% 2013 104.94% 4.28% 220.07% -4.94% 59.01% 6.98% 2014 113.17% 4.75% 116.75% -13.17% 61.47% -1.81% 9 Pan Brothers Tbk 2011 54.83% 3.52% 79.83% 45.17% 10.54% 6.30% 2012 58.84% 2.96% 82.69% 41.16% 17.29% 8.56% 2013 57.64% 0.23% 81.98% 42.36% 10.55% 4.58% 2014 44.17% 0.23% 78.26% 55.83% 4.94% 2.84%

10 Asia Pasific Fibers Tbk 2011 269.29% 0.45% 127.34% -169.29% 3.43% -4.27%

2012 297.85% 0.32% 123.09% -197.85% 4.03% -6.79%

2013 335.15% 0.32% 117.56% -235.15% 3.63% -7.27%

2014 430.15% 0.33% 102.12% -330.15% 8.81% -27.64%

11 Sunson Textile Manufactur Tbk 2011 64.54% 6.20% 118.75% 35.46% -8.06% 1.89%

2012 64.83% 5.81% 122.81% 35.17% -4.96% 2.88%

2013 66.12% 6.49% 121.19% 33.88% -4.87% 3.55%

2014 66.54% 6.20% 123.05% 33.46% -4.96% 3.41%

12 Tifico Fiber Indonesia Tbk 2011 24.14% 103.29% 88.97% 75.86% 11.22% 30.69%

2012 21.33% 260.43% 92.52% 78.67% 2.68% 53.49%

2013 19.17% 0.10% 106.63% 80.83% -3.22% -2.58%

2014 15.45% 0.33% 109.81% 84.55% -1.61% -1.30%

13 Nusantara Inti Corpora Tbk 2011 21.24% 13.28% 33.41% 78.76% 0.97% 1.71%

2012 36.71% 8.04% 64.70% 63.29% 0.15% 2.00% 2013 47.45% 10.05% 19.04% 52.55% 0.34% 1.09% 2014 45.17% 12.05% 7.02% 54.83% 0.16% 0.47% 14 Unitex Tbk 2011 199.81% 0.01% 107.21% -99.81% 4.00% -3.96% 2012 216.90% 0.01% 102.43% -116.90% 6.29% -7.34% 2013 194.84% 0.56% 99.87% -94.84% -9.55% 10.14% 2014 182.18% 0.50% 87.38% -82.18% -3.40% 3.58%

32

Capital Charges

No Nama Perusahaan Tahun Invested Capital WACC Capital Charges

1 Polychem Indonesia Tbk 2011 3,923,980,414,828 5.65% 221,527,776,041 2012 4,649,679,217,310 1.54% 71,664,983,819 2013 5,711,756,562,975 0.37% 21,363,808,631 2014 4,961,225,173,720 -4.94% -245,186,615,609 2 Argo Pantes Tbk 2011 1,419,120,541,000 -8.03% -113,967,441,123 2012 1,311,729,167,000 -6.36% -83,483,833,149 2013 1,219,921,304,121 0.57% 7,008,615,054 2014 926,346,067,920 -20.48% -189,689,282,248 3 Centex Tbk 2011 202,413,710,612 10.45% 21,150,367,403 2012 181,413,667,540 -11.31% -20,510,100,039 2013 33,531,517,940 0.01% 2,945,360 2014 48,003,919,840 1.41% 678,024,308 4 Erantex Djaya Tbk 2011 215,771,045,000 24.02% 51,821,124,388 2012 258,573,741,000 1.78% 4,614,445,160 2013 336,272,984,226 3.19% 10,725,469,753 2014 330,770,493,920 6.69% 22,135,902,949 5 Ever Shine Textile Industry Tbk 2011 402,096,438,868 1.11% 4,466,923,184 2012 353,835,627,560 -5.72% -20,234,881,820 2013 368,975,352,075 -6.73% -24,836,338,071 2014 292,654,010,480 -8.26% -24,170,315,041 6 Pan Asia Indosyntec Tbk 2011 703,039,352,626 3.36% 23,612,202,848

2012 931,311,095,184 0.14% 1,350,139,847

2013 1,376,608,483,626 -8.34% -114,833,664,800 2014 3,710,713,373,150 -2.28% -84,674,519,924 7 Indo Rama Synthetic Tbk 2011 3,818,439,703,884 1.18% 45,186,431,108 2012 4,201,930,271,010 0.15% 6,293,545,216 2013 5,472,212,971,815 0.11% 6,049,465,300 2014 5,879,182,862,560 0.59% 34,457,590,024 8 Apac Citra Centertex Tbk 2011 869,883,272,236 -1.67% -14,490,006,695 2012 961,167,488,134 -1.28% -12,329,352,329 2013 1,023,823,000,000 6.98% 71,451,918,652 2014 672,488,000,000 -1.81% -12,198,613,812 9 Pan Brothers Tbk 2011 733,018,049,122 6.30% 46,176,934,271 2012 874,166,748,058 8.56% 74,792,630,129 2013 2,230,787,984,421 4.58% 102,158,171,873 2014 3,643,832,047,360 2.84% 103,407,048,773 10 Asia Pasific Fibers Tbk 2011 -6,481,654,220,824 -4.27% 276,801,482,409 2012 -7,400,830,441,130 -6.79% 502,849,878,446 2013 -9,486,443,803,632 -7.27% 689,619,483,962 2014 -10,597,262,090,920 -27.64% 2,929,285,524,790 11 Sunson Textile Manufactur Tbk 2011 586,656,233,885 1.89% 11,109,541,363 2012 561,264,683,931 2.88% 16,154,954,122 2013 486,057,350,926 3.55% 17,272,905,717 2014 441,153,264,146 3.41% 15,059,178,040 12 Tifico Fiber Indonesia Tbk 2011 2,726,821,885,056 30.69% 836,950,877,180 2012 3,024,340,743,630 53.49% 1,617,656,566,590 2013 3,621,651,005,871 -2.58% -93,376,827,106 2014 3,641,805,782,840 -1.30% -47,413,920,482 13 Nusantara Inti Corpora Tbk 2011 243,151,720,889 1.71% 4,151,734,214

2012 243,983,459,974 2.00% 4,888,611,079 2013 245,257,533,765 1.09% 2,672,483,644 2014 246,199,594,194 0.47% 1,161,515,852 14 Unitex Tbk 2011 -144,273,729,872 -3.96% 5,715,718,968 2012 -167,054,346,090 -7.34% 12,255,512,604 2013 -191,826,459,630 10.14% -19,444,799,286 2014 -186,586,005,000 3.58% -6,684,744,676