vi Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengungkapan sustainability report terhadap kinerja perusahaan dan stakeholder. Peningkatan kesadaran mengenai pentingnya informasi non keuangan bagi para stakeholder mendorong perusahaan mengungkapkan sustainability report yang terdiri dari tiga aspek kinerja utama yaitu kinerja ekonomi, kinerja lingkungan dan kinerja sosial. Variabel independen (Sustainability Report) diukur menggunakan indeks SRDI. Sedangkan variabel dependen (Kinerja Perusahaan) diukur melalui ROA, ROI, CR, dan EVA dan variabel dependen (Stakeholder) diukur melalui Tobin’s Q.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah purposive sampling. Populasi dalam penelitian ini merupakan perusahaan yang menerbitkan sustainability report dan terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2013-2015 berturut-turut, sampel penelitian ini terdapat 10 perusahaan yang dipilih sebagai data penelitian ini. Penelitian ini menggunakan data sekunder yang dikumpulkan dari website perusahaan dan Bursa Efek Indonesia. Data mentah diolah dengan Microsoft Excel yang dilanjutkan dengan pengolahan statistik deskriptif,uji asumsi klasik, yaitu uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan pengujian hipotesis menggunakan metode regresi multivariat dengan menggunakan SPSS 19.0 for Windows.

vii Universitas Kristen Maranatha

ABSTRACT

This research aims to analyze the impact of sustainability report disclosure on firm performance and stakeholder. Increased awareness about the importance of non-financial information for stakeholders to prompted companies disclose sustainability report that consist of three main aspects which are economic performance, environment performance and social performance.

Data collection methods used in this research is purposive sampling. The population in this study is companies that publishes sustainability report and listed into Indonesia Stock Exchange during the years 2013-2015 in a row, There are 10 companies selected for the sample as research data. This research uses secondary data collected from company website and Indonesian Stock Exchange.The raw data is processed with Microsoft Excel, followed by the processing of descriptive statistics, classical assumption; normality test, heteroscedasticity test, autocorrelation test, and hypothesis is tested by using multivariate regression method using SPSS 19.0 for Windows.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

SURAT PERNYATAAN LAPORAN PENELITIAN ... iv

KATA PENGANTAR ... v

1.3Tujuan Penelitian ... 9

1.4Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 12

2.1 Tinjauan Pustaka ... 12

2.1.1 Sustainability Report (Laporan Keberlanjutan) ... 12

2.1.1.1 Prinsip Pengungkapan Sustainability Report ... 15

2.1.1.2 Kategori dalam Pengungkapan Sustainability Report ... 21

2.1.2 Kinerja Perusahaan ... 24

2.1.2.1 Tujuan Penilaian Kinerja Perusahaan ... 26

2.1.2.2 Manfaat Penilaian Kinerja Perusahaan ... 27

2.1.2.3 Tujuan Analisis Laporan Keuangan ... 31

2.1.2.4 Profitabilitas (Profitability) ... 33

2.1.2.5 Likuiditas (Liquidity) ... 35

2.1.2.6 Economic Value Added (EVA) ... 37

2.1.3 Stakeholder Theory ... 38

2.2 Pengembangan Hipotesis ... 42

2.2.1 Pengungkapan Sustainability Report Terhadap Kinerja Perusahaan .. 42

2.2.2 Pengungkapan Sustainability Report Terhadap Stakeholder ... 49

2.3 Penelitian Terdahulu ... 55

ix Universitas Kristen Maranatha

BAB III METODE PENELITIAN... 59

3.1 Jenis Penelitian ... 59

3.2 Populasi dan Sampel Penelitian ... 59

3.3 Definisi Operasional Variabel ... 60

3.3.1 Sustainability Report ... 60

3.3.2 Kinerja Perusahaan ... 62

3.3.3 Stakeholder ... 65

3.4 Teknik Pengumpulan Data ... 66

3.5 Metode Analisis Data ... 68

3.5.1 Analisis Statistik Deskriptif ... 68

3.5.2 Uji Asumsi Klasik ... 68

3.5.2.1 Uji Normalitas ... 68

3.5.2.2 Uji Heteroskedastisitas ... 69

3.5.2.3 Uji Autokorelasi ... 70

3.5.3 Uji Hipotesis ... 71

3.5.3.1 Regresi Multivariat ... 71

3.5.3.2 Uji Sigifikansi Parameter Individual (Uji Statistik T) ... 72

3.5.3.3 Koefisien Determinasi R2 ... 72

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 73

4.1 Model 1: Kinerja Perusahaan (ROA) ... 73

4.1.1 Deskriptif Data Penelitian ... 73

4.1.2 Uji Asumsi Klasik ... 73

4.1.2.1 Uji Normalitas ... 74

4.1.2.2 Uji Heteroskedastisitas ... 74

4.1.2.3 Uji Autokorelasi ... 75

4.1.3 Regresi Linear Sederhana: Pengaruh Sustainability Report (X) terhadap Kinerja Perusahaan (ROA) (Y1) ... 77

4.1.3.1 Analisis Persamaan Regresi Linier Sederhana ... 77

4.1.3.2 Pengujian Hipotesis (Uji-t) ... 79

4.2 Model 2: Kinerja Perusahaan (CR)... 81

4.2.1 Deskriptif Data Penelitian ... 81

4.2.2 Uji Asumsi Klasik ... 81

4.2.2.1 Uji Normalitas ... 82

4.2.2.2 Uji Heteroskedastisitas ... 82

4.2.2.3 Uji Autokorelasi ... 83

4.2.3 Regresi Linear Sederhana: Pengaruh Sustainability Report (X) terhadap Kinerja Perusahaan (CR) (Y1) ... 85

4.2.3.1 Analisis Persamaan Regresi Linier Sederhana ... 85

4.2.3.2 Pengujian Hipotesis (Uji-t) ... 87

4.2.3.3 Analisis Koefisien Determinasi ... 88

x Universitas Kristen Maranatha

4.3.1 Deskriptif Data Penelitian ... 89

4.3.2 Uji Asumsi Klasik ... 89

4.3.2.1 Uji Normalitas ... 90

4.3.2.2 Uji Heteroskedastisitas ... 90

4.3.2.3 Uji Autokorelasi ... 91

4.3.3 Regresi Linear Sederhana: Pengaruh Sustainability Report (X) terhadap Kinerja Perusahaan (ROI) (Y1) ... 93

4.3.3.1 Analisis Persamaan Regresi Linier Sederhana ... 94

4.3.3.2 Pengujian Hipotesis (Uji-t) ... 95

4.4 Model 4: Kinerja Perusahaan (EVA) ... 97

4.4.1 Deskriptif Data Penelitian ... 97

4.4.2 Uji Asumsi Klasik ... 97

4.4.2.1 Uji Normalitas ... 98

4.4.2.2 Uji Heteroskedastisitas ... 98

4.4.2.3 Uji Autokorelasi ... 99

4.4.3 Regresi Linear Sederhana: Pengaruh Sustainability Report (X) terhadap Kinerja Perusahaan (EVA) (Y1) ... 101

4.4.3.1 Analisis Persamaan Regresi Linier Sederhana ... 101

4.4.3.2 Pengujian Hipotesis (Uji-t) ... 103

4.4.3.3 Analisis Koefisien Determinasi ... 104

4.5 Model 5: Stakeholder ... 105

4.5.1 Deskriptif Data Penelitian ... 105

4.5.2 Uji Asumsi Klasik ... 105

4.5.2.1 Uji Normalitas ... 106

4.5.2.2 Uji Heteroskedastisitas ... 106

4.5.2.3 Uji Autokorelasi ... 107

4.5.3 Regresi Linear Sederhana: Pengaruh Sustainability Report (X) terhadap Stakeholder (Y2) ... 109

4.5.3.1 Analisis Persamaan Regresi Linier Sederhana ... 110

4.5.3.2 Pengujian Hipotesis (Uji-t) ... 111

4.6 Pembahasan ... 113

4.6.1 Pengaruh Penerapan Sustainability Report (X) Terhadap Kinerja PerusahaaN (Y1) ... 113

4.6.2 Pengaruh Penerapan Sustainability Report (X) Terhadap Stakeholder (Y2) ... 117

BAB V PENUTUP ... 118

5.1 Kesimpulan ... 118

5.2 Keterbatasan Penelitian ... 119

5.3 Saran ... 119

xi Universitas Kristen Maranatha

LAMPIRAN ... 127

xii Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman Gambar 1.1 Pertumbuhan Jumlah Organisasi Yang Membuat dan

Melaporkan Sustainability Report ... 4

Gambar 2.1 Model Penelitian ... 42

Gambar 2.4 Rerangka Pemikiran ... 58

Gambar 4.1 Hasil Uji Heterokedastisitas ... 75

Gambar 4.2 Kurva Pengujian Hipotesis Uji Autokorelasi ... 76

Gambar 4.3 Kurva Uji-t Dua Pihak... 80

Gambar 4.4 Hasil Uji Heterokedastisitas ... 83

Gambar 4.5 Kurva Pengujian Hipotesis Uji Autokorelasi ... 84

Gambar 4.6 Kurva Uji-t Dua Pihak... 88

Gambar 4.7 Hasil Uji Heterokedastisitas ... 91

Gambar 4.8 Kurva Pengujian Hipotesis Uji Autokorelasi ... 93

Gambar 4.9 Kurva Uji-t Dua Pihak... 96

Gambar 4.10 Hasil Uji Heterokedastisitas ... 99

Gambar 4.11 Kurva Pengujian Hipotesis Uji Autokorelasi ... 100

Gambar 4.12 Kurva Uji-t Dua Pihak... 104

Gambar 4.13 Hasil Uji Heterokedastisitas ... 107

Gambar 4.14 Kurva Pengujian Hipotesis Uji Autokorelasi ... 109

xiii Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Perbandingan organisasi untuk Asia Tenggara ... 5

Tabel 2.3 Penelitian Terdahulu ... 55

Tabel 3.1 Uji Durbin Watson (DW test) ... 70

Tabel 4.1 Descriptive Statistics ... 73

Tabel 4.2 Hasil Uji Normalitas ... 74

Tabel 4.3 Kriteria Pengujian Statistik Durbin-Watson ... 76

Tabel 4.4 Nilai Statistik Durbin-Watson ... 76

Tabel 4.5 Hasil Pengujian Coefficients (Kinerja Perusahaan (ROA)) ... 78

Tabel 4.6 Hasil Pengujian Hipotesis (Kinerja Perusahaan (ROA)) ... 79

Tabel 4.7 Descriptive Statistics ... 81

Tabel 4.8 Hasil Uji Normalitas ... 82

Tabel 4.9 Kriteria Pengujian Statistik Durbin-Watson ... 84

Tabel 4.10 Nilai Statistik Durbin-Watson ... 84

Tabel 4.11 Hasil Pengujian Coefficient (Kinerja Perusahaan (CR)) ... 86

Tabel 4.12 Hasil Pengujian Hipotesis (Kinerja Perusahaan (CR)) ... 87

Tabel 4.13 Hasil Koefisien Determinasi ... 88

Tabel 4.14 Descriptive Statistics ... 89

Tabel 4.15 Hasil Uji Normalitas ... 90

Tabel 4.16 Kriteria Pengujian Statistik Durbin-Watson ... 92

Tabel 4.17 Nilai Statistik Durbin-Watson ... 92

Tabel 4.18 Hasil Pengujian Coefficient (Kinerja Perusahaan (ROI)) ... 94

xiv Universitas Kristen Maranatha

Tabel 4.20 Descriptive Statistics ... 97

Tabel 4.21 Hasil Uji Normalitas ... 98

Tabel 4.22 Kriteria Pengujian Statistik Durbin-Watson ... 100

Tabel 4.23 Nilai Statistik Durbin-Watson ... 100

Tabel 4.24 Hasil Pengujian Coefficient (Kinerja Perusahaan (EVA)) ... 102

Tabel 4.25 Hasil Pengujian Hipotesis (Kinerja Perusahaan (EVA)) ... 103

Tabel 4.26 Hasil Koefisien Determinasi ... 104

Tabel 4.27 Descriptive Statistics ... 105

Tabel 4.28 Hasil Uji Normalitas ... 106

Tabel 4.29 Kriteria Pengujian Statistik Durbin-Watson ... 108

Tabel 4.30 Nilai Statistik Durbin-Watson ... 108

Tabel 4.31 Hasil Pengujian Coefficient (Stakeholder) ... 110

Tabel 4.32 Hasil Pengujian Hipotesis (Stakeholder) ... 111

xv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perekonomian di Indonesia semakin berkembang setiap tahunnya yang berdampak pada perubahan aspek ekonomi, sosial, dan lingkungan. Kerusakan alam menjadi permasalahan serius di seluruh dunia seperti polusi udara, pembuangan limbah cair, penggundulan hutan, sistem pembangunan yang tidak ramah lingkungan, sampai pada perubahan iklim yang diakibatkan oleh perusahaan. Hal ini dikarenakan perusahaan hanya mengutamakan meningkatkan keuntungan tanpa memikirkan dampak yang timbul terhadap lingkungan sekitarnya. Permasalahan lingkungan yang serius membuat masyarakat sebagai stakeholder menuntut perusahaan untuk tidak hanya mengutamakan keuntungan tetapi juga mempedulikan lingkungan kelangsungan hidup sekitarnya.

Dengan tuntutan para stakeholder terhadap pertanggungjawaban sosial dan lingkungan maka perusahaan membuat informasi tambahan dengan mengungkapkan laporan keberlanjutan atau sustainability report. Laporan keberlanjutan merupakan informasi kinerja perusahaan yang mencakup aspek ekonomi, sosial, dan lingkungan. Laporan tersebut bertujuan untuk memberikan informasi kepada stakeholder agar bisa mendapatkan gambaran yang lebih jelas mengenai segala aktivitas pembangunan yang telah dilakukan mengenai ekonomi, sosial dan lingkungan oleh perusahaan.

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

perusahaan hanya mencari keuntungan, tetapi juga mempedulikan kondisi sosial dan kelangsungan hidup. Elkington (1997) mengemukakan bahwa kini tujuan bisnis tidak hanya mencari keuntungan (profit), tetapi juga bertanggung jawab kepada masyarakat (people), dan bumi (planet). Sustainability (keberlanjutan) memiliki konsep 3P yang diperkenalkan oleh Elkington (1988), yang dikenal dengan Tripple-P Buttom Line (TBL) yaitu people, planet,dan profit.

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

kesungguhan komitmen perusahaan terhadap pembangunan berkelanjutan (Wibowo dan Faradiza, 2014).

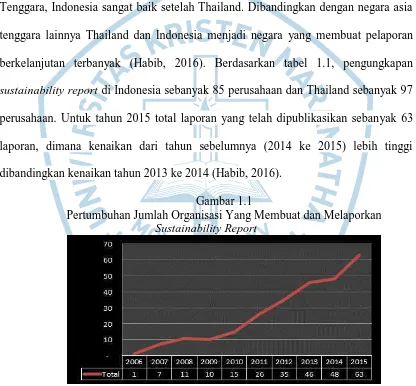

Perusahaan yang mengungkapkan sustainability report semakin meningkat di Indonesia yang dapat dilihat di gambar 1.1. Hal ini memicu meningkatnya pedoman atau aturan yang diberikan oleh badan pemerintah maupun lembaga internasional. Salah satu lembaga yang membuat pedoman dan yang paling banyak digunakan adalah Global Reporting Initiative (GRI). Global Reporting Initiative (GRI) berlokasi di Belanda yang merupakan sebuah organisasi non-profit yang mempromosikan keberlanjutan ekonomi dan juga sebagai pemegang otoritas di dunia yang mengatur tentang sustainability report. GRI menghasilkan standar umum yang digunakan perusahaan mancanegara untuk pelaporan keberlanjutan seperti Enviromental Social Governance (ESG) Reporting, Tripple Bottom Line (TBL) Reporting dan Corporate Social Responsibilities (CSR) Reporting. Hingga saat ini GRI telah mengeluarkan pedoman generasi ke 4 yaitu G4 yang resmi dirilis pada 22 Mei 2013 di Amsterdam (Sejati, 2014). GRI berusaha mengembangkan "framework for sustainability reporting" yang sekarang dijadikan sebagai pedoman bagi perusahaan di Indonesia dalam melaporkan sustainability report (Wibowo dan Faradiza, 2014).

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha

(Soeslistyoningrum, 2011). Pengungkapan sustainability reporting dapat dipahami sebagai cara perusahaan untuk menjawab permintaan stakeholders terhadap informasi kinerja perusahaan dan manajemen risiko (Ballou et al, 2006 dalam Wijayanti, 2016).

Fenomena yang terjadi di Indonesia saat ini adalah pelaporan keberlanjutan ini menunjukkan cenderung positif, dimana tiap tahun jumlah perusahaan yang membuatnya semakin bertambah. Dibandingkan dengan negara lain di Asia Tenggara, Indonesia sangat baik setelah Thailand. Dibandingkan dengan negara asia tenggara lainnya Thailand dan Indonesia menjadi negara yang membuat pelaporan berkelanjutan terbanyak (Habib, 2016). Berdasarkan tabel 1.1, pengungkapan sustainability report di Indonesia sebanyak 85 perusahaan dan Thailand sebanyak 97 perusahaan. Untuk tahun 2015 total laporan yang telah dipublikasikan sebanyak 63 laporan, dimana kenaikan dari tahun sebelumnya (2014 ke 2015) lebih tinggi dibandingkan kenaikan tahun 2013 ke 2014 (Habib, 2016).

Gambar 1.1

Pertumbuhan Jumlah Organisasi Yang Membuat dan Melaporkan Sustainability Report

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha

Tabel 1.1 Perbandingan organisasi untuk Asia Tenggara

COUNTRY TOTAL

Cambodia 1

Indonesia 85

Malaysia 59

Philippines 30

Singapore 54

Thailand 97

Vietnam 12

Sumber: GRI (Februari 2016) dalam Habib. F. (2016). Perkembangan Sustainability Report di Indonesia. Diakses pada 27 September, 2016, dari https://farizhabib.wordpress.com/2016/02/22/perkembangan-sustainability-reporting-di-indonesia/

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha

tidak berpengaruh terhadap kinerja perusahaan. Hal ini sedikit berbeda dengan Tarigan dan Semuel (2014) yang membagi dimensi sustainability reporting menjadi tiga, yaitu ekonomi, lingkungan, dan sosial menunjukkan bahwa dimensi ekonomi dari sustainability report tidak berpengaruh terhadap kinerja keuangan, namun dimensi lingkungan dan sosial berpengaruh meskipun pengaruhnya negatif. Sedangkan penelitian Wibowo dan Faradiza (2014) menunjukkan bahwa pengungkapan sustainability report tidak berpengaruh terhadap kinerja keuangan yang diproksikan dengan return on asset dan current ratio.

Dalam penelitian mengenai aspek kinerja yang di lakukan Burhan dan Rahmanti (2012) menyatakan bahwa dampak positif dari pengungkapan sustainability report terhadap kinerja perusahaan dapat diperoleh hanya jika praktik sustainability diintegrasikan dalam model bisnis dan keputusan strategik perusahaan. Sedangkan penelitian Sejati (2014) menunjukkan bahwa pengungkapan sustainability report tidak memiliki pengaruh signifikan terhadap kinerja dan nilai perusahaan. Dikarenakan secara parsial aspek kinerja ekonomi, lingkungan dan sosial yang terdapat dalam sustainability report tidak mampu mempengaruhi kinerja maupun nilai perusahaan.

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha

informasi tambahan untuk gambaran bagi para stakeholder mengenai kontribusi perusahaan terhadap ekonomi, lingkungan, dan sosial.

Berdasarkan latar belakang diatas, penyusun akan melakukan penelitian tentang pengaruh pengungkapan sustainability report terhadap kinerja perusahaan dan stakeholder. Pentingnya penelitian ini dilakukan karena dapat memberikan pemahaman bagi perusahaan tentang pentingnya pertanggungjawaban ekonomi, sosial, dan lingkungan perusahaan yang diungkapkan dalam sustainability report sehingga diharapkan dapat menciptakan nilai jangka panjang bagi para stakeholder atau investor terutama dalam rangka meningkatkan kinerja perusahaan.

BAB I PENDAHULUAN 8

Universitas Kristen Maranatha

1.2 Rumusan Masalah

Sustainability reporting mengedepankan transparansi sebagai salah satu bentuk CSR yang juga akan meningkatkan image perusahaan dan kepercayaan stakeholder terhadap perusahaan sehingga stakeholder termasuk investor tetap akan menjaga hubungan baik dengan perusahaan (Cahyandito, 2009). Hal ini menunjukkan bahwa dengan adanya pengungkapan sustainability report memberikan banyak nilai positif bagi perusahaan seperti melakukan kegiatan perlindungan lingkungan alam, menjaga hubungan baik dengan para stakeholder, kesejahteraan masyarakat, dan hubungan erat antar karyawan.

Penelitian terdahulu yang dilakukan oleh Soeslistyoningrum (2011), Susanto dan Tarigan (2013), dan Wibowo dan Faradiza (2014) menitikberatkan penelitian mereka pada pengaruh pengungkapan sustainability report terhadap kinerja keuangan perusahaan . Sedangkan Sejati (2014) meneliti tentang pengaruh pengungkapan sustainability report terhadap kinerja dan nilai perusahaan. Penelitian sebelumnya belum pernah meneliti pengaruh terhadap stakeholder dan hasil penelitian masih belum konsisten.

Penelitian ini berusaha untuk mengetahui apakah terdapat pengaruh antara pengungkapan laporan berkelanjutan (SR) terhadap kinerja keuangan dan stakeholder dari suatu perusahaan. Rumusan masalah yang dikaji dalam penelitian ini adalah :

1. Apakah terdapat pengaruh pengungkapan sustainability report terhadap kinerja perusahaan ?

BAB I PENDAHULUAN 9

Universitas Kristen Maranatha

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh pengungkapan sustainability report terhadap kinerja perusahaan.

2. Untuk mengetahui pengaruh pengungkapan sustainability report terhadap stakeholder.

1.4 Manfaat Penelitian

Penelitian ini memberikan kontribusi yang menjelaskan bahwa perusahaan yang menerapkan sustainability report di dalam prakteknya, dapat mempengaruhi perusahaan untuk melakukan perluasan tanggung jawab bukan hanya dalam bentuk ekonomi namun dalam bentuk sosial dan lingkungan dengan memperhatikan kepentingan stakeholder.

Kontribusi riset yang dimaksud menjelaskan bahwa hubungan perusahaan terhadap stakeholder, tercipta dalam penerapan sustainability report dan membuktikan bahwa dengan penerapan tersebut, akan mempengaruhi kinerja perusahaan dan stakeholder, mempunyai kontribusi praktek yang dapat dijadikan suatu informasi bagi perusahaan di Indonesia untuk ikut serta dalam melestarikan lingkungan sekitarnya dan sosial. Penelitian ini juga diharapkan dapat memberikan manfaat bagi berbagai pihak, Lebih jelasnya pihak-pihak tersebut antara lain:

1. Bagi Perusahaan

BAB I PENDAHULUAN 10

Universitas Kristen Maranatha

berkaitan dengan penerapan sustainability reporting baik dari sisi ekonomi maupun dari sisi lingkungan dan sisi sosial. Sustainability reporting dibuat terpisah dengan laporan tahunan perusahaan dengan maksud agar investor merasa yakin bahwa perusahaan telah melakukan pertanggungjawaban sosial dan lingkungan kepada stakeholders.

2. Bagi Peneliti Selanjutnya

Untuk penelitian selanjutnya diharapkan ini dapat menjadi sumber referensi dan informasi untuk memungkinkan penelitian-penelitian selanjutnya yang berkaitan dengan sustainability reporting terhadap kinerja perusahaan dan stakeholder di perusahaan Indonesia. Agar dapat berpengaruh sekaligus mempunyai dampak adanya manfaat yang berguna bagi kesehatan manusia perlu adanya sosialisasi dan edukasi berbentuk seminar agar penelitian ini yang sebelumnya tidak berpengaruh menjadi berpengaruh karena adanya kepahaman perusahaan yang sudah mengungkapkan sustainability reporting. 3. Bagi Masyarakat Umum

118 Universitas Kristen Maranatha

BAB V

PENUTUP

5.1 Simpulan

Pada bab ini akan dibahas mengenai simpulan yang dapat diambil dari seluruh hasil penelitian yang didapat mengenai pengaruh penerapan sustainability report terhadap kinerja perusahaan yang terdiri dari return on assets (ROA), current assets (CR), return on investment (ROI), & economic value added (EVA) dan sustainability report terhadap stakeholder yang diproksikan dengan Tobin’s Q dalam perusahaan Indonesia. Berdasarkan hasil perhitungan statistik dan pembahasan dari penelitian, maka dapat ditarik simpulan sebagai berikut:

1. - Sustainability report tidak berpengaruh signifikan terhadap kinerja perusahaan (ROA);

- Sustainability report berpengaruh signifikan terhadap kinerja perusahaan (CR) dengan persentase pengaruh sebesar 40,5%, sedangkan sisanya sebesar 59,5% dipengaruhi oleh faktor lain yang tidak diamati;

- Sustainability report tidak berpengaruh signifikan terhadap kinerja perusahaan (ROI);

- Sustainability report berpengaruh signifikan terhadap kinerja perusahaan (EVA) dengan persentase pengaruh sebesar 14,2%, sedangkan sisanya sebesar 85,8% dipengaruhi oleh faktor lain yang tidak diamati.

BAB V PENUTUP 119

Universitas Kristen Maranatha

5.2 Keterbatasan Penelitian

Dalam penelitian ini, masih memiliki beberapa keterbatasan yang dapat dipelajari bagi peneliti selnajutnya, yaitu:

1. Dalam penelitian ini, masih sedikitnya penelitian terdahulu sehingga peneliti sulit dalam menemukan referensi-referensi teori mengenai variabel penelitian ini.

2. Perusahaan yang dipilih menjadi sampel dalam penelitian ini hanya sejumlah 10 perusahaan dan perioda waktu yang digunakan dalam pengungkapan sustainability report hanya sebatas 3 tahun saja.

3. Variabel yang digunakan dalam penelitian ini hanya mengukur pengaruh kinerja perusahaan dan stakeholder saja sebagai variabel dependen, padahal mungkin ada variabel lain yang mungkin dapat dipengaruhi oleh sustainability report perusahaan.

5.3 Saran

Peneliti menyadari bahwa penelitian ini merupakan jauh dari sempurna, sehingga berdasarkan hasil penelitian ini dapat ditarik beberapa saran bagi peneliti selanjutnya agar dapat dijadikan sebagai masukan antara lain sebagai berikut:

BAB V PENUTUP 120

Universitas Kristen Maranatha

2. Bagi peneliti selanjutnya, variabel yang digunakan dalam penelitian ini hanya sebatas penerapan sustainability report, kinerja perusahaan dan stakeholder saja. Jadi yang ingin meneliti dengan topik yang serupa adalah menambah jumlah variabel dependen atau meneliti lebih lanjut tentang apa saja faktor-faktor yang mungkin dipengaruhi oleh adanya penerapan sustainability report dalam perusahaan. Penelitian sampel sebanyak 10 perusahaan dan hanya meneliti data yang tersedia pada tahun 2013-2015. Saran peneliti bagi peneliti selanjutnya yang ingin melakukan penelitian yang serupa adalah menambah jumlah sampel yang digunakan serta menambah perioda waktu yang digunakan untuk dianalisis. Hal ini mungkin dapat memengaruhi hasil dari penelitian ini.

PENGARUH PENGUNGKAPAN SUSTAINABILITY

REPORT TERHADAP KINERJA PERUSAHAAN

DAN STAKEHOLDER

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

Yenni Kristina

1351185

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

DISCLOSURE OF THE EFFECT OF SUSTAINABILITY

REPORT ON THE PERFORMANCE OF THE

COMPANY AND STAKEHOLDERS

A THESIS

In Partial Fulfillment of The Requirements for The Degree of

Bachelor of Science in Accounting

By

Yenni Kristina

1351185

BACHELOR PROGRAM IN ACCOUNTING

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas segala berkat dan rahmat-Nya penulis dapat menyelesaikan tugas akhir yang berjudul

“Pengaruh Pengungkapan Sustainability Report Terhadap Kinerja Perusahaan Dan Stakeholder” ini dapat terselesaikan dengan baik.

Penulis menyadari sepenuhnya bahwa tugas akhir ini jauh dari sempurna dan masih terdapat banyak kekurangan. Penulis akan menerima segala kritik dan saran dengan besar hati sebagai bahan perbaikan dan untuk menambah wawasan di masa yang akan datang.

Selama masa penyusunan skripsi ini, penulis telah mendapat bimbingan, saran, dan bantuan dari berbagai pihak, karena itu penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyusunan tugas akhir ini:

1. Orang tua saya yang telah membimbing saya dengan sabar dari kecil hingga sekarang, membiayai pendidikan hingga sarjana, selalu mendukung, mendoakan dan memberikan saran dalam menghadapi tantangan, dan memberikan kasih sayang yang sungguh luar biasa kepada anak-anaknya.

2. Yth. Bapak Candra Sinuraya, S.E.,M.Si. selaku dosen pembimbing dalam menyusun tugas akhir ini, yang senantiasa membimbing dengan penuh kesabaran, memberikan waktu untuk memberikan masukan dan perbaikan dalam penyusunan tugas akhir ini.

3. Yth. Bapak Dr. Drs. Mathius Tandiontong, S.E., M.M., Ak., CA. selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha.

4. Yth. Ibu Elyzabet I. Marpaung, S.E., M.si., Ak. selaku Ketua Jurusan Akuntansi Universitas Kristen Maranatha.

5. Para dosen Fakultas Ekonomi beserta seluruh staf TU Fakultas Ekonomi yang telah memberikan dukungan, saran, dan motivasi kepada penulis.

6. Diana Maretinova, Bsc. dan Edyson Surya Prawira, Bbm. selaku kakak kandung saya dan Poltak Anderson selaku adik kandung saya yang selalu memberikan saran dan dukungan dalam segala hal.

7. Teman-teman terdekat, khususnya, Agnes Putih, Lilies Susanti, Mery Yao, Meisanny, Yuri Sukamto, Bigston, July Sartika, Agustina Khang, Steven, dll. Akhir kata, semoga Tuhan Yang Maha Esa selalu memberkati, membimbing dan melimpahkan kasih-Nya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini. Semoga tugas akhir ini dapat berguna dan dapat memberi nilai tambah bagi semua pihak yang membacanya.

Bandung, Januari 2017

Yenni Kristina

121

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Adhipradana, F. (2013). Pengaruh kinerja keuangan, ukuran perusahaan dan corporate governance terhadap pengungkapan sustainability report (studi empiris) perusahaan-perusahaan yang listed (go publik) di bursa efek indonesia (BEI) periode 2008-2011. Skripsi, Semarang: Program Pascasarjana Universitas Diponegoro.

Agnes, S. (2003). Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta : PT. Gramedia Pustaka Utama.

Albahi, M. (2009). Pengaruh Return Investment dan Economic Value Added terhadap Tingkat Keuntungan Saham Perusahaan yang Go-Public di Indonesia. Tesis, Medan: Program Studi Ilmu Akuntansi Universitas Sumatera Utara.

Anwar, A.A. (2013). Analisis Perspektif Stakeholder Terhadap Implementasi Corporate Social Responsibility (CSR) (Studi Kasus Pada PT Samsung Electronics Indonesia). Skripsi, Makassar: Program Pascasarjana Universitas Hasanuddin.

Brigham, E.F., dan Houston J.F. (2011). Dasar-dasar Manajemen Keuangan. Edisi 11, Jakarta: Salemba Empat.

Burhan, A.H.N., dan Rahmati, W. (2012). The Impact of Sustainability Reporting on Company Performance, Journal of Economics, Business, and Accountancy Ventura, Vol 15, No. 2, hal. 257- 272.

Cahyandito, M.F. (2009). Pembangunan Berkelanjutan, Ekonomi dan Ekologi, Sustainability Comminication dan Sustainability Reporting. Jurnal Laboratorium Manajemen Fakultas Ekonomi Universitas Padjadjaran, 1-12.

Chariri, A., dan Ghozali, I. (2007). Teori Akuntansi. Semarang: Badan Penerbit UNDIP

Clarkson, M. (1995). A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance. Academy of Management Review. Vol. 20, No. 1, hal. 92-117.

122

Universitas Kristen Maranatha

Donaldson, T., dan Lee E.P. (1995). The Stakeholder Theory of The Corporation: Concepts, Evidence, and Implications. Academy of Management Review. Vol.20, No,1, hal. 65- 91.

Duwi, P. (2009). SPSS “Untuk Analisis Korelasi, Regresi dan Multivariate”. Yogyakarta: Gava Media.

Effendi. M.A. (2012). Pelaporan Berkelanjutan (Sustainability Reporting) Sebagai Implementasi GCG. Diakses pada 26 September, 2016, dari https://muhariefeffendi.wordpress.com/2012/05/30/pelaporan-berkelanjutan-sustainability-reporting-sebagai-implementasi-gcg/

Elkington, J. (1997). Cannibals with Forks: The Triple Bottom Line of 21st Century Business. Capstone: Oxford.

Falk. (2007). Sustainability Reporting and Business Value. European CEO. Diakses pada 24 September, 2016, dari http://www.onereport.com/pdf/European-CEO.pdf

Freeman, E.R. (1984). Strategic Management, A Stakeholder Approach. Massachusetts: Pitman Publishing Inc.

Ghozali, Imam. (2006). Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. (2007). Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponogoro,

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Edisi kelima. Semarang : Universitas Diponegoro.

Ghozali, Imam. (2012). Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Semarang : Universitas Diponegoro.

Global Reporting Initiative 2000-2006. (2006). Pedoman Laporan Berkelanjutan. Diakses pada 25 September, 2016, dari https://www.globalreporting.org Global Reporting Initiative. (2012). Sustainability Reporting Guidelines. Version 4.

Diakses pada 26 September, 2016, dari https://www.globalreporting.org Gunawan, A (2012) Analisis Rasio Keuangan Untuk Menilai Kinerja Keuangan PT

123

Universitas Kristen Maranatha

Guthrie, J., dan Parker L.D. (2006). CSR: A Rebuttal of Legitimacy Theory. Accounting and Business Research. Vol. 19.

Habib. F. (2016). Perkembangan Sustainability Report di Indonesia. Diakses pada 27

September, 2016, dari

https://farizhabib.wordpress.com/2016/02/22/perkembangan-sustainability-reporting-di-indonesia/

Harahap, S.S. (2011). Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Helfert, E.A. (1996). Teknik Analisis Keuangan. Jakarta: Erlangga.

Ikatan Akuntansi Indonesia (IAI). (2007). Pernyataan Standar Akuntansi Keuangan No. 1 Mengenai Penyajian Laporan Keuangan (revisi tahun 1998). Jakarta: Salemba Empat.

Ikatan Akuntansi Indonesia (IAI). (2009). Pernyataan Standar Akuntansi Keuangan No. 1 Mengenai Penyajian Laporan Keuangan (revisi tahun 2009). Jakarta: Salemba Empat.

Ikatan Akuntansi Indonesia (IAI). (1996). Standar Akuntansi Keuangan (SAK). Jakarta: Salemba Empat.

Ikatan Akuntansi Indonesia (IAI). (2009). Standar Akuntansi Keuangan (SAK). Jakarta: Salemba Empat.

Ikatan Bankir Indonesia. (2016). Tata Kelola Manajemen Risiko Perbankan. Jakarta: Gramedia Pustaka Utama.

Irawati, S. (2006). Manajemen Keuangan. Cetakan Kesatu. Bandung : Pustaka. Iryanie, E. (2009). Komitmen Stakeholder Perusahaan Terhadap Kinerja Sosial dan

Kinerja Keuangan (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia). Tesis, Semarang: Program Pascasarjana Universitas Diponegoro.

Jayanti, D., dan Mutmainah, S. (2013). Analysis of Relationship Among Stakeholder Pressures, Environmental Management Accounting Use, Strategy, And Innovation: An Empirical Evidence From Indonesia. Diponegoro Journal of Accounting, Vol. 2, No. 2, hal. 497-511.

124

Universitas Kristen Maranatha

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta: PT.Raja Grafindo Persada. Khairi, E. (2011). Penilaian Harga Wajar Saham Dengan Price Earning Ratio PT

Bank Mandiri, Tbk, PT Bank Rakyat Indonesia,Tbk Dan PT Bank Negara Indonesia, Tbk. Skripsi, Medan: Program Pascasarjana Universitas Sumatera Utara.

K.R. Subramanyam dan John J.W. (2010). Analisis Laporan Keuangan. Edisi 10, Jakarta: Salemba Empat.

Mamduh, M.H. (2015). Manajemen Keuangan. Edisi 1. Yogyakarta : BPFE.

Mutiarahim, N. (2015) Pengaruh Tekanan Stakeholder terhadap Penerapan Akuntansi Manajemen Lingkungan dan Inovasi Perusahaan. Skripsi, Bandung: Progaram Pascasarjana Universitas Kristen Maranatha.

Natalia, R., dan Tarigan, J. (2014). Pengaruh Sustainability Reporting Terhadap Kinerja Keuangan Perusahaan Publik Dari Sisi Profitability Ratio. Jurnal Business Accounting Review, Vol. 2, No. 1.

National Center for Sustainability Report (NCSR). (2013). Daftar Pemenang SRA 2013. Diakses pada 15 November, 2016, dari http://sra.ncsr-id.org/daftar-pemenang-sra-2013/

National Center for Sustainability Report (NCSR). (2014). Daftar Pemenang SRA 2014. Diakses pada 15 November, 2016, dari http://sra.ncsr-id.org/daftar-pemenang-sra-2014/

National Center for Sustainability Report (NCSR). (2015). Daftar Pemenang SRA 2015. Diakses pada 15 November, 2016, dari http://sra.ncsr-id.org/daftar-pemenang-sra-2015/

Nasarudin, M.I., dan Indra, S. (2004). Aspek Hukum Pasar Modal Indonesia. Jakarta: Kencana.

Pangesti, D.A. (2012) Pengukuran Kinerja dengan Pendekatan Balanced Scorecard Pada Rumah Sakit Umum Daerah Kebumen. Skripsi, Yogyakarta: Program Pascasarjana Universitas Negeri Yogyakarta.

125

Universitas Kristen Maranatha

Purnomo, B.C., dan Tarigan, J. (2014). Hubungan Antara Sustainability Reporting Terhadap Kinerja Keuangan Perusahaan Dari Sisi Liquidity Ratio. Jurnal Business Accounting Review, Vol. 2, No. 1.

Rivai dan Basri. (2004). Manfaat Penilaian Kinerja. Diakses pada 16 November, 2016, dari http://eprints.uny.ac.id/7740/3/BAB%202-07412144014.pdf Sadjiarto. A. (2011). Pelaporan Aktivitas Lingkungan Dan Akuntansi Lingkungan.

Skripsi, Surabaya: Program Studi Universitas Kristen Petra.

Sejati, B.P. (2014). Pengaruh Pengungkapan Sustainability Report Terhadap Kinerja dan Nilai Perusahaan. Skripsi, Semarang: Program Pascasarjana Universitas Diponegoro.

Simbolon, R.F.D., Dzulkirom, M., dan Saifi, M. (2014). Analisis EVA (Economic Value Added) Untuk Menilai Kinerja Keuangan Perusahaan (Studi Pada Perusahaan Farmasi Pada Bursa Efek Indonesia Periode 2010-2012). Jurnal Administrasi Bisnis (JAB), Vol. 8, No. 1.

Soelistyoningrum, J.N. (2011). Pengaruh Pengungkapan Sustainability report terhadap Kinerja Keuangan. Skripsi (Studi Empiris pada Perusahaan yang Terdaftar dalam Bursa Efek Indonesia), Skripsi, Semarang: Program Pascasarjana Universitas Diponegoro.

Sudiyatno, B., dan Puspitasari, E. (2010). Pengaruh Kebijakan Perusahaan Terhadap Nilai Perusahaan Dengan Kinerja Perusahaan Sebagai Variabel Intervening. Jurnal Dinamika Keuangan dan Perbankan, Vol., 2, No. 1, hal. 1-22.

Sugiyono. (2012). Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta

Sunjoyo et al. (2013). Aplikasi SPSS Untuk Smart Riset: Program IBM SPSS 21.0. Bandung: Alfabeta.

Susanto, Y.K., dan Tarigan, J. (2013). Pengaruh Pengungkapan Sustainability Report terhadap Profitabilitas Perusahaan. Jurnal Business Accounting Review, Vol. 1.

Sutiandi, A. (2015) Pengaruh Penerapan Akuntansi Manajemen Lingkungan terhadap Corporate Social Responsibility dengan Stakeholder Sebagai Variabel Intervening. Skripsi, Bandung: Program Pascasarjana Universitas Kristen Maranatha.

126

Universitas Kristen Maranatha

Utomo, L.L. (1999). Economic Value Added Sebagai Ukuran Keberhasilan Kinerja Kinerja Menajemen Perusahaan. Jurnal Akuntansi dan Keuangan, Vol.1, No. 1. hal. 28-42.

Werther, W.B., dan Keith D., (1996). Manajemen Personalia dan Sumber Daya Manusia. Jakarta: Erlangga.

Wibowo, I., dan Faradiza, S.A. (2014). Dampak Pengungkapan Sustainability report terhadap Kinerja Keuangan dan Pasar Perusahaan. Dipresentasikan pada Simposium Nasional Akuntansi 17, Lombok: Universitas Mataram.

Wijayanti, R. (2016). Pengaruh Pengungkapan Sustainability Report Terhadap Kinerja Keuangan Perusahaan. Skripsi, Surakarta: Program Pascasarjana Universitas Muhammadiyah.