xvi ABSTRAK

EVALUASI PENYUSUNAN LAPORAN KEUANGAN ENTITAS NIRLABA

BERDASARKAN PSAK 45

Studi Kasus Pada Yayasan Karya Murni Medan

Bunga Sinta Simbolon NIM: 112114097 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini untuk mengevaluasi apakah penyusunan laporan keuangan Yayasan Karya Murni sudah sesuai dengan ketentuan menurut PSAK 45 tentang pelaporan keuangan entitas nirlaba.

Jenis penelitian adalah studi kasus. Data yang diperoleh dengan melakukan wawancara, dokumentasi dan observasi. Teknik analisis data yang digunakan adalah deskriptif-analisis, yaitu teknik yang mengungkapkan konsep teoritis dan gambaran mengenai objek penelitian serta penyajian hasil penelitian. Berdasarkan hasil penelitian bahwa Yayasan Karya Murni belum menyusun laporan keuangan sesuai dengan ketentuan menurut PSAK 45, dimana masih ada perbedaan nama laporan, format dan item-item yang dilaporkan.

Menurut PSAK 45, entitas nirlaba seperti yayasan seharusnya menyajikan 4 (empat) laporan keuangan yaitu laporan posisi keuangan, laporan aktivitas, laporan arus kas dan catatan atas laporan keuangan.Tetapi pada praktiknya Yayasan Karya Murni menyajikan 4 (empat) laporan keuangan yaitu neraca, laporan penerimaan dan pengeluaran, laporan sisa hasil usaha dan laporan rekapitulasi arus kas.

xvii ABSTRACT

EVALUATION OF FINANCIAL STATEMENTS PREPARATION BASED ON INDONESIAN SFAS 45 NONPROFIT ENTITIES

Case Study At Karya Murni Foundation Medan

Bunga Sinta Simbolon NIM: 112114097 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to evaluate whether the Karya Murni foundation financial report has been in compliance with the provision according to Indonesia SFAS 45 about nonprofit entity financial reporting.

This type of research is a case study. Data obtained by interview, documentation and observation. Data analysis technique used is descriptive-analysis, that is a technique that expresses the theoretical concepts and description of the object of research and presentation of research results.

Based on the research the Karya Murni foundation’s financial statements have not complied with Indonesian SFAS 45, as there are differences in the name of the report, the format and the items reported.

According to Indonesian SFAS 45, non-profit entities such as foundations should present four (4) financial statements namely the statement of financial position, statement of activities, statement of cash flows and notes to the financial statement. But in practice Karya Murni foundation serves four (4) financial statements, namely the balance sheet, receipts and reports expenditure, statements of net income and cash flow summary report.

EVALUASI PENYUSUNAN LAPORAN KEUANGAN ENTITAS

NIRLABA BERDASARKAN PSAK 45

Studi Kasus Pada Yayasan Karya Murni Medan

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Bunga Sinta Simbolon NIM: 112114097

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EVALUASI PENYUSUNAN LAPORAN KEUANGAN ENTITAS

NIRLABA BERDASARKAN PSAK 45

Studi Kasus Pada Yayasan Karya Murni Medan

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Bunga Sinta Simbolon NIM: 112114097

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN MOTTO

“ Ya Tuhan aku datang melakukan k

ehendak-

Mu”

(Mazmur 40:9)

“Melalui h

al-hal yang kecil aku ingin mencapai yang Luar Bias

a”

(St.Theresia Lisieux)

Kehidupan adalah sebuah pembelajaran yang panjang akan sikap

rendah hati.

v

HALAMAN PERSEMBAHAN

Skripsi ini saya persembahkan untuk:

1. Tuhan Yesus Kristus, Bunda Maria dan Santo Yosef yang senantiasa memberikan perlindungan, kesetiaan, dan kekuatan. 2. Pemimpin Umum dan Dewan Pimpinan Kongregasi Suster Santo

Yosef Medan yang telah memberikan kesempatan bagi Penulis untuk menimba ilmu dan pengetahuan.

3. Pengurus Yayasan Karya Murni, dimana penulis dapat melakukan penelitian.

4. Ayah dan Ibu serta Kakak dan Adik serta ponakan-ponakan saya yang selalu setia mendoakan dan mendukung saya dalam menjalani panggilan dan studi.

5. Komunitas SCMM (St. Sesilia) Yogyakarta, yang merupakan tempat penulis selama menjalani masa studi.

6. Saudari-saudari yang pernah hidup bersama di Komunitas Santa Sesilia Yogyakarta yang tetap memberikan semangat.

7. Teman-teman kelas MPAT maupun satu kelompok bimbingan skripsi yang senantiasa tetap memberikan dukungan.

vi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi ini

dengan judul: “EVALUASI PENYUSUNAN LAPORAN KEUANGAN

ENTITAS NIRLABA BERDASARKAN PSAK 45”

Dan dimajukan untuk diuji pada tanggal 03 Agustus 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan izajah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

vii

PERNYATAAN LEMBAR PERSETUJUAN PUBLIKASI KARYA

ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma

Nama : Bunga Sinta Simbolon

Nomor Mahasiswa : 112114097

Demi pengembangan ilmu pengetahuan saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: Evaluasi Penyusunan Laporan Keuangan Entitas Nirlaba Berdasarkan PSAK 45 (Studi Kasus pada Yayasan Karya Murni Medan).

Dengan demikian saya memberikan kepada perpustakaan hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

viii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan kasih karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini bertujuan

untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada

Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan,

bimbingan serta arahan dari berbagai pihak. Oleh karena itu penulis

mengucapkan terimaksih yang tak terhingga kepada:

1. Johanes Eka Priyatma,M.Sc.,Ph.D selaku Rektor Universitas Sanata

Dharma, yang telah memberikan kesempatan kepada penulis untuk

belajar dan mengembangkan kepribadian.

2. Dr.H.Herry Maridjo,M.Si selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Dr. Fr. Reni Retno Anggraini, S.E, M.Si, Ak, CA selaku pembimbing

utama yang telah membantu, membimbing, serta memberi masukan

masukan kepada penulis dalam menyelesaikan skripsi ini.

4. Josephine Wuri, S.E., M.Si selaku dosen pembimbing akademik yang

memperhatikan perkembangan akademik penulis dan teman-teman.

5. Segenap dosen dan staf Program Studi Akuntansi yang membimbing

dan membantu penulis selama menjalani kuliah di Universitas Sanata

ix

6. Pemimpin Umum beserta Dewan Pimpinan Umum Kongregasi Suster

Santo Yosef Medan, yang telah memberikan kesempatan kepada

penulis untuk menjalani studi.

7. Pengurus Yayasan Karya Murni Medan yang telah memberika izin

kepada penulis untuk melakukan penelitian dan secara khusus kepada

Sr Raynelda Gultom, KSSY yang sangat membantu penulis selama

melakukan penelitian.

8. Bapak dan Ibu serta saudara kandung yang selalu mendoakan penulis

sehingga setia dalam panggilan dan semangat dalam menjalani studi.

9. Teman-teman akuntansi angkatan 2011, khusus teman seperjuangan

Sr. Lusi, SPM, Sr. Erika, Fch, Sr. Fridoline, SPC, Chatarine, Melia,

Eva dan Igna yang selalu mendukung dan memberikan semangat.

10. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya

oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini

dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ……….. i

HALAMAN PERSETUJUAN PEMBIMBING……….. ii

HALAMAN PENGESAHAN ……… iii

HALAMAN MOTTO ………. iv

HALAMAN PERSEMBAHAN ……….. v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ………… vi

HALAMAN PERNYATAAN PUBLIKASI KARYA TULIS... vii

KATA PENGANTAR ……….. viii

HALAMAN DAFTAR ISI ……….. x

HALAMAN DAFTAR TABEL ……….. xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ……… xiv

ABSTRACT ……… xv

BAB I PENDAHULUAN.…….……….……… 1

A. Latar Belakang……….. 1

B. Batasan Masalah……… 4

C. Rumusan Masalah………... 5

D. Tujuan Penelitian……... 5

E. Manfaat Penelitian ……… 5

xi

BAB II TINJAUAN PUSTAKA……….………. 8

A. Pengertian Entitas Nirlaba……….... 8

B. Perbedaan Entitas Nirlaba dengan Entitas Laba ..……… 10

C. Konsep Dasar Pemikiran Akuntansi ………. 10

D. Karakteristik Entitas Nirlaba ……… 11

E. Yayasan ……… 13

1. Pengertian Yayasan ……… 13

2. Karakteristik Yayasan ………. 14

3. Tujuan Yayasan ……….. 14

4. Sumber Pembiayaan/Kekayaan Yayasan ………….. 17

F. Laporan Keuangan Entitas Nirlaba ………. 18

1. Pengertian Laporan Keuangan ..……….. 18

2. Jenis-jenis Laporan Keuangan Entitas Nirlaba .…….. 19

a. Laporan Posisi Keuangan…..……… 19

b. Laporan Aktivitas ………. 23

c. Laporan Arus Kas……….. 24

G. Tujuan Laporan Keuangan Entitas Nirlaba ……….. 25

BAB III METODE PENELITIAN……… 31

A. Jenis Penelitian………….……….…….. 31

B. Tempat dan Waktu Penelitian….……….…….. 31

C. Subjek dan Objek Penelitian……….……….. 31

D. Data Yang Dibutuhkan...………. 32

xii

F. Teknik Analisis Data...……….……… 33

BAB IV GAMBARAN UMUM ORGANISASI ……….. 34

A. Sejarah Berdirinya Organisasi…………...………... 34

B. Lokasi Organisasi………. 44

C. Visi, Misi dan Motto Organisasi……….. 44

D. Kegiatan Organisasi……….……… 46

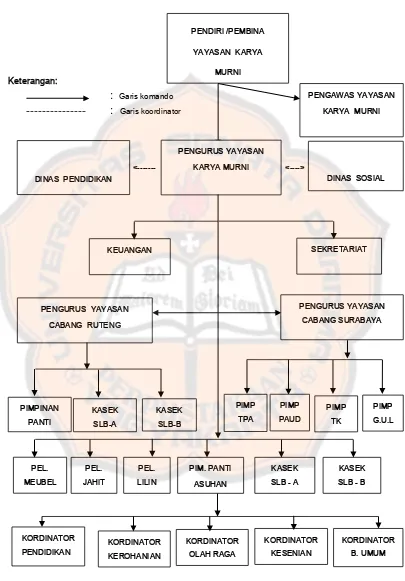

E. Struktur Organisasi …..……… 50

1. Struktur Organisasi ……… 50

2. Pembagian Wewenang dan Tanggung Jawab……… 52

3. Monitoring/Evaluasi ………. 55

4. Sistem Akuntansi ……….. 56

5. Program Organisasi……… 56

6. Sistem Rujukan Bantuan……… 56

7. Sumber Daya Pendanaan ……… 57

8. Sumber Daya Manusia ……… 58

9. Program Jangka Pendek ……… 59

10.Program Jangka Panjang……… 60

BAB V ANALISIS DAN PEMBAHASAN………...……….. 61

A. Analisis Data……….…..………. 61

1. Neraca……… 62

2. Laporan Penerimaan dan Pengeluaran……….. 66

3. Laporan Sisa Hasil Usaha ………. 70

xiii

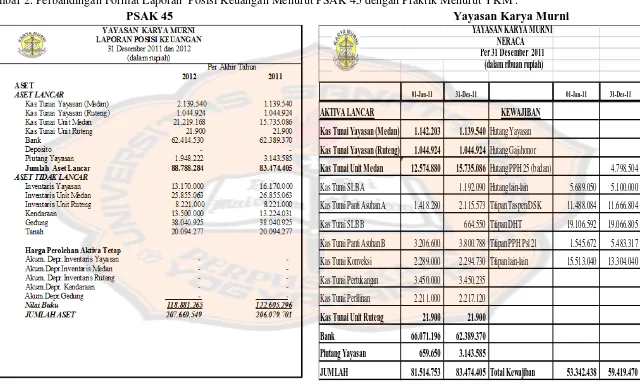

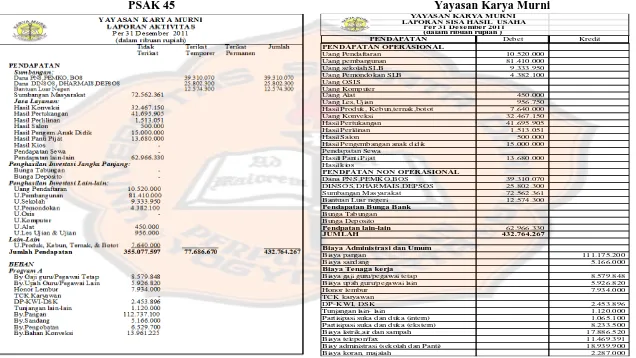

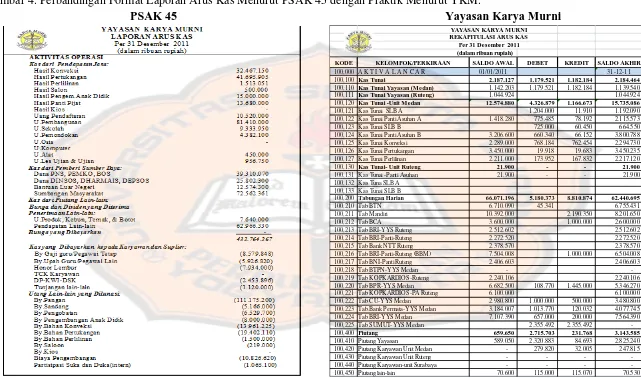

B. Membandingkan Laporan Keuangan Menurut PSAK 45

Dengan Praktik Menurut YKM ………... 76

1. Penerapan PSAK 45 ………. 76

a. Laporan Posisi Keuangan …..……… 76

b. Laporan Aktivitas ….………. 81

c. Laporan Arus Kas ….……… 85

C. Pembahasan…..……… 101

1. Penerapan PSAK 45……….. 101

BAB VI PENUTUP………..………..……….. 112

A. Kesimpulan ….…….……… 112

B. Keterbatasan Penelitian……… 114

C. Saran ……….……….. 115

DAFTAR PUSTAKA……….. 117

xiv

DAFTAR TABEL

Halaman

Tabel 1 Format Laporan Posisi Keuangan Menurut PSAK 45…….. 28

Tabel 2 Format Laporan Aktivitas Menurut PSAK 45……….. 29

Tabel 3 Format Laporan Arus Kas Menurut PSAK 45………. 30

Tabel 4 Keadaan Siswa dan Warga Binaan YKM

Tahun 2011-2013……… 42

Tabel 5 Keadaan Guru dan Pegawai YKM Tahun 2011-2013…… 43

Tabel 6 Neraca YKM Per 31 Desember 2011……….. 65

Tabel 7 Laporan Penerimaan dan Pengeluaran YKM

Per 31 Desember 2011……… 68

Tabel 8 Laporan Sisa Hasil Usaha YKM Per 31 Desember 2011… 71

Tabel 9 Laporan Rekapitulasi Arus Kas YKM

Per 31 Desember 2011……… 74

Tabel 10 Perbandingan Cara Penyajian Laporan Keuangan

xv

DAFTAR GAMBAR

Gambar 1 Struktur Organisasi Yayasan Karya Murni………. 51

Gambar 2 Perbandingan Format Laporan Posisi Keuangan Menurut

PSAK 45 dengan Praktik Menurut YKM ……… 87

Gambar 3 Perbandingan Format Laporan Aktivitas Menurut PSAK 45

dengan Praktik Menurut YKM ……… 89

Gambar 4 Perbandingan Format Laporan Arus Kas Menurut PSAK 45

xvi

ABSTRAK

EVALUASI PENYUSUNAN LAPORAN KEUANGAN ENTITAS

NIRLABA BERDASARKAN PSAK 45

Studi Kasus Pada Yayasan Karya Murni Medan

Bunga Sinta Simbolon NIM: 112114097 Universitas Sanata Dharma

Yogyakarta 2015

Tujuan penelitian ini untuk mengevaluasi apakah penyusunan laporan keuangan Yayasan Karya Murni sudah sesuai dengan ketentuan menurut PSAK 45 tentang pelaporan keuangan entitas nirlaba.

Jenis penelitian adalah studi kasus. Data yang diperoleh dengan melakukan wawancara, dokumentasi dan observasi. Teknik analisis data yang digunakan adalah deskriptif-analisis, yaitu teknik yang mengungkapkan konsep teoritis dan gambaran mengenai objek penelitian serta penyajian hasil penelitian.

Berdasarkan hasil penelitian bahwa Yayasan Karya Murni belum menyusun laporan keuangan sesuai dengan ketentuan menurut PSAK 45, dimana masih ada perbedaan nama laporan, format dan item-item yang dilaporkan.

Menurut PSAK 45, entitas nirlaba seperti yayasan seharusnya menyajikan 4 (empat) laporan keuangan yaitu laporan posisi keuangan, laporan aktivitas, laporan arus kas dan catatan atas laporan keuangan.Tetapi pada praktiknya Yayasan Karya Murni menyajikan 4 (empat) laporan keuangan yaitu neraca, laporan penerimaan dan pengeluaran, laporan sisa hasil usaha dan laporan rekapitulasi arus kas.

xvii

ABSTRACT

EVALUATION OF FINANCIAL STATEMENTS PREPARATION BASED ON INDONESIAN SFAS 45 NONPROFIT ENTITIES

Case Study At Karya Murni Foundation Medan

Bunga Sinta Simbolon NIM: 112114097 Sanata Dharma University

Yogyakarta 2015

The purpose of this research is to evaluate whether the Karya Murni foundation financial report has been in compliance with the provision according to Indonesia SFAS 45 about nonprofit entity financial reporting.

This type of research is a case study. Data obtained by interview, documentation and observation. Data analysis technique used is descriptive-analysis, that is a technique that expresses the theoretical concepts and description of the object of research and presentation of research results.

Based on the research the Karya Murni foundation’s have not financial statements complied with Indonesian SFAS 45, as there are differences in the name of the report, the format and the items reported.

According to Indonesian SFAS 45, non-profit entities such as foundations should present four (4) financial statements namely the statement of financial position, statement of activities, statement of cash flows and notes to the financial statement. But in practice Karya Murni foundation serves four (4) financial statements, namely the balance sheet, receipts and reports expenditure, statements of net income and cash flow summary report.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan teknologi dan ilmu pengetahuan dewasa ini sangat

meningkatkan pengetahuan manusia. Kemajuan teknologi ini membawa

perubahan yang begitu besar bagi kehidupan manusia. Apabila kita

mengamati masyarakat yang ada di sekitar kita, ternyata perkembangan

teknologi ini membawa dampak positif dan negatif terhadap masyarakat

Salah satu dampak negatifnya bahwa manusia menjadi kurang peduli

dengan sesama yang ada di sekitarnya. Hal ini dapat dilihat semakin

bertambahnya jumlah orang-orang yang tertimpa kemiskinan dan kurang

diperhitungkan dalam masyarakat serta masyarakat yang kurang mampu

semakin sulit dalam memperoleh pendidikan. Melihat situasi ini, banyak

orang-orang yang memiliki empati dan tergerak hatinya untuk membantu

mereka yang kecil, lemah, miskin, tersingkir, dan difabel serta bagi

orang-orang yang mengalami kesulitan dalam memperoleh pendidikan. Keadaan

ini menimbulkan munculnya berbagai entitas nirlaba yang dengan terbuka

memberikan perhatian dan pelayanan bagi masyarakat tersebut. Entitas ini

bertujuan bukan untuk mencari keuntungan atau disebut dengan entitas

nirlaba.

Karakteristik entitas nirlaba berbeda dengan entitas bisnis lainnya.

Perbedaan utama yang mendasar terletak pada cara entitas memperoleh

operasinya. Entitas nirlaba merupakan suatu organisasi yang penting bagi

masyarakat, terutama untuk memenuhi kebutuhan yang tidak dapat

dipenuhi oleh organisasi yang bermotif laba. Entitas nirlaba memperoleh

sumber daya dari pemberi sumber daya yang tidak mengharapkan

pembayaran kembali atau manfaat ekonomi yang sebanding dengan

jumlah sumber daya yang diberikan (IAI, 2011:45.1).

Bagi anggota dan penyumbang, akuntansi dan laporan keuangan

sangat penting untuk disajikan sehingga dapat diketahui bagaimana

perkembangan organisasi tersebut. Laporan keuangan salah satu hal yang

sangat penting dalam suatu organisasi, baik organisasi yang mencari laba

maupun organisasi nirlaba. Pertanggungjawaban berupa laporan keuangan

sangat membantu pihak-pihak yang terlibat dalam organisasi sehingga

dapat dipantau bagaimana perkembangan organisasi dari tahun ke tahun.

Bagi mereka, laporan keuangan sangat berfungsi untuk menginformasikan

kesinambungan hidup organisasi sebagai tempat berkarier. Maka laporan

keuangan diharapkan memberikan informasi berkala guna memberikan

gambaran apakah visi dan misi organisasi tersebut dapat direalisasikan.

Laporan keuangan organisasi merupakan laporan pertanggung

jawaban kepada pihak intern dan ekstern untuk menambah kepercayaan

mereka khususnya bagi para anggota, penyumbang (donatur) serta publik

bahwa apa yang mereka sumbangkan benar-benar dipergunakan dengan

baik demi kepentingan umum. Kepercayaan ini akan semakin menggugah

dibagikan demi kesejahteraan orang-orang yang dilayani dalam entitas

nirlaba. Apabila kita memperhatikan, ketidakpercayaan para penyumbang

sering mengakibatkan sumber dana bagi organisasi semakin berkurang

sehingga lambat laun organisasi tersebut tidak bisa bertahan. Seperti telah

dibahas sebelumnya bahwa sumber dana entitas nirlaba tersebut berasal

dari pemberi sumber daya yang tidak mengharapkan pembayaran kembali.

Ikatan Akuntan Indonesia (IAI) telah membuat Pernyataan Standar

Akuntansi Keuangan (PSAK) 45 yang mengatur tentang pelaporan

keuangan entitas nirlaba. Dalam PSAK 45 ini dinyatakan bahwa tujuan

adanya standar tersebut adalah untuk mengatur pelaporan keuangan entitas

nirlaba. Dengan adanya standar pelaporan tersebut diharapkan entitas

nirlaba dapat menyajikan laporan keuangan yang berkualitas sehingga

mudah dipahami oleh para pemakai, dan memiliki relevansi.

Yayasan Karya Murni dengan kantor pusat terletak di Jl. Karya

Wisata No 6 Medan, Sumatera Utara merupakan yayasan yang bergerak

di bidang kemanusiaan, yaitu pelayanan kepada orangtua yang sudah

lanjut usia (panti jompo), anak-anak yatim piatu dan anak-anak yang

berkebutuhan khusus seperti tunanetra, tunarungu, Tempat Penitipan Anak

(TPA). Dalam menjalankan misinya yayasan tidak terlepas dari bantuan

berbagai pihak baik secara individu maupun kelompok yang dengan

sukarela dan hati yang tulus memberikan bantuan untuk membiayai

orangtua yang sudah lanjut usia dan anak-anak tersebut. Yayasan Karya

anak yatim piatu dan anak-anak yang berkebutuhan khusus, sehingga

mereka merasa diperhitungkan ditengah-tengah masyarkat.

“Karakteristik utama entitas nirlaba seperti yayasan berbeda dengan entitas

yang bermotif laba. Perbedaannya terletak pada mekanisme organisasi

bersangkutan dalam memperoleh sumber daya awal yang dibutuhkan,

yang umumnya diperoleh dari sumbangan” (Bastian 2007:73).

Kemampuan suatu yayasan dalam mengelola jasa dikomunikasikan

melalui laporan posisi keuangan, dimana laporan ini berisi informasi

mengenai aset, liabilitas, aset neto, dan informasi mengenai hubungan di

antara unsur-unsur tersebut disampaikan. Laporan ini harus menyajikan

secara terpisah aset bersih, baik yang terikat maupun yang tidak terikat

penggunaannya. Pertanggungjawaban pengelola atas hasil pengelolaan

sumber daya yayasan akan disajikan melalui laporan aktivitas dan laporan

arus kas. Laporan aktivitas menyajikan informasi mengenai perubahan

yang terjadi dalam kelompok aktiva bersih.

Berdasarkan uraian yang sudah dijelaskan diatas dan mengingat

pentingya penyusunan laporan keuangan entitas nirlaba bagi pihak

pemakai maka penulis ingin dan tertarik untuk melakukan penelitian

tentang: Evaluasi Penyusunan Laporan Keuangan Entitas Nirlaba

Berdasarkan PSAK 45, Studi Kasus Pada Yayasan Karya Murni.

B. Batasan Masalah

laporan posisi keuangan, laporan aktivitas, laporan arus kas dan catatan atas laporan keuangan selama periode 2011-2013.

C. Rumusan Masalah

Apakah penyusunan laporan keuangan Yayasan Karya Murni sudah sesuai

dengan ketentuan menurut PSAK 45?

D. Tujuan Penelitian

Untuk mengetahui apakah penyusunan laporan keuangan Yayasan Karya

Murni sudah sesuai dengan ketentuan menurut PSAK 45.

E. Manfaat Penelitian

1. Bagi Yayasan

Penelitian ini diharapkan menjadi masukan bagi pihak-pihak yang

terlibat dalam penyusunan laporan keuangan. Selain itu landasan

teori yang digunakan dalam penelitian ini menjadi kontribusi bagi

pihak pengurus yayasan agar dapat menyajikan laporan keuangan

berdasarkan ketentuan menurut PSAK 45.

2. Bagi Penulis

Melalui penelitian ini menambah pengetahuan serta wawasan bagi

penulis tentang penyusunan laporan keuangan organisasi sektor

publik khususnya entitas nirlaba. Selain itu sebagai sarana bagi

penulis dalam menerapkan pengetahuan yang diperoleh selama

3. Bagi Universitas

Hasil penelitian ini diharapkan menjadi bahan refrensi skripsi di

Universitas Sanata Dharma yang bisa diakses oleh seluruh civitas

akademik. Selain itu hasil penelitian ini menjadi bahan acuan dan

refrensi untuk peneliti selanjutnya untuk mengadakan penelitian

pada entitas nirlaba.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini akan menguraikan latar belakang masalah, batasan

masalah, rumusan masalah, tujuan penelitian, manfaat

penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menjelaskan teori-teori yang ada hubungannya

dengan entitas nirlaba.

BAB III METODE PENELITIAN

Bab ini akan membahas mengenai jenis penelitian, tempat

dan waktu penelitian, subjek dan objek penelitian, data

yang dibutuhkan, teknik pengumpulan data dan teknik

BAB IV GAMBARAN UMUM ORGANISASI

Bab ini menjelaskan tentang sejarah berdirinya organisasi,

lokasi organisasi, visi misi dan motto organisasi, struktur

organisasi serta kegiatan-kegiatan organisasi.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini berisi data yang diperoleh dari hasil penelitian

kemudian dilakukan evaluasi berdasarkan landasan teori

yang digunakan.

BAB VI PENUTUP

Bab ini mencakup kesimpulan dari hasil evaluasi, dan

pembahasan, keterbatasan penelitian serta saran-saran yang

8 BAB II

TINJAUAN PUSTAKA

A. Pengertian Entitas Nirlaba

“Organisasi sektor publik adalah organisasi yang berhubungan dengan kepentingan umum dan penyediaan barang dan jasa kepada publik yang dibayar melalui pajak atau pendapatan negara lain yang diatur dengan hukum” (Mahsun, 2010:13).

Organisasi sektor publik dibagi menjadi dua kelompok besar yaitu

entitas pemerintah dan entitas nirlaba nonpemerintah. Organisasi sektor

publik ini muncul dalam berbagai bentuk, sebagian besar merupakan

organisasi pemerintah, baik Pemerintah Pusat maupun Pemerintah Daerah.

Ada pula yang menjalankan aktivitasnya dalam berbagai bentuk yayasan

mulai dari yayasan yang menyelenggarakan pendidikan, yayasan yang

bergerak dibidang sosial sampai dengan yayasan-yayasan yang bidangnya

sangat khusus seperti yayasan beasiswa. Termasuk juga organisasi sektor

publik adalah lembaga-lembaga keagamaan, LSM, partai politik, rumah

sakit dan sekolah (Nordiawan, 2006:2).

Entitas nirlaba merupakan suatu lembaga atau kumpulan dari

beberapa individu yang memiliki tujuan tertentu dan bekerja sama untuk

mencapai tujuan, dalam pelaksanaannya kegiatan yang mereka lakukan

tidak berorientasi pada pemupukan laba atau kekayaan semata

(Nainggolan, 2005: 01 dalam Rosalia, 2011).

Entitas nirlaba atau non-profit organization merupakan salah satu

era reformasi, tanpa disadari dalam kehidupan sehari-hari kini semakin

banyak keterlibatan entitas nirlaba. Menurut PSAK 45, entitas nirlaba

adalah entitas yang memperoleh sumber daya dari pemberi sumber daya

yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi

yang sebanding dengan jumlah sumber daya yang diberikan (IAI, 2011:

45.1).

Berdasarkan pengertian di atas penulis dapat menyimpulkan bahwa

organisasi nirlaba adalah salah satu lembaga yang tidak mengutamakan

laba dalam menjalankan usaha atau kegiatannya. Pada entitas nirlaba

umumnya sumber daya atau dana yang digunakan dalam menjalankan

segala kegiatan yang dilakukan berasal dari pemberi sumber daya atau

sumbangan dari orang-orang yang ingin membantu sesamanya. Tujuan

entitas nirlaba yaitu untuk membantu masyarakat luas yang tidak mampu

khususnya dalam hal ekonomi.

Organisasi nirlaba pada prinsipnya adalah alat untuk mencapai

tujuan dari sekelompok orang yang memilikinya. Karena itu bukan tidak

mungkin diantara lembaga yang satu dengan yang lain memiliki filosofi

(pandangan hidup) yang berbeda, maka operasionalisasi dari filosofi

tersebut kemungkinan juga akan berbeda. Karena filosofi yang dimiliki

entitas nirlaba sangat tergantung dari sejarah yang pernah dilaluinya dan

lingkungan poleksosbud (politik, ekonomi, sosial dan budaya) tempat

B. Perbedaan Entitas Nirlaba dengan Entitas Laba

Banyak hal yang membedakan antara entitas nirlaba dengan entitas

lainnya (laba). Dalam hal kepemilikan, tidak jelas siapa sesungguhnya

pemilik entitas nirlaba, apakah anggota, klien, atau donatur. Pada entitas

laba, pemilik jelas memperoleh untung dari hasil usaha organisasinya.

Dalam hal donatur, entitas nirlaba membutuhkannya sebagai sumber

pendanaan. Berbeda dengan entitas laba telah memiliki sumber pendanaan

yang jelas, yakni dari hasil keuntungan usahanya. Dalam hal penyebaran

tanggung jawab, pada entitas laba telah jelas siapa yang menjadi dewan

komisaris, kemudian memilih seorang direktur pelaksana. Sedangkan pada

entitas nirlaba, hal ini tidak mudah dilakukan karena anggota dewan

komisaris bukanlah pemilik entitas.

C. Konsep Dasar Pemikiran Akuntansi Organisasi Nirlaba

Di Amerika Serikat (AS), Financial Accounting Standard Board

(FASB) telah menyusun standar untuk laporan keuangan yang ditujukan

bagi para pemilik entitas atau pemegang saham, kreditor dan pihak lain

yang tidak secara aktif terlibat dalam manajemen entitas bersangkutan,

namun mempunyai kepentingan. FASB juga berwenang menyusun standar

akuntansi bagi entitas nirlaba nonpemerintah, sementara Government

Accounting Standard Board (GASB) menyusun standar akuntansi dan

pelaporan keuangan untuk pemerintah pusat dan federal AS.

Di Indonesia, Ikatan Akuntan Indonesia (IAI) membentuk Komite

penyusun standar untuk pemerintah itu dibangun terpisah dari Komite

Standar Akuntansi Keuangan yang diatur Ikatan Akuntan Indonesia di

Indonesia karena karateristik entitas berbeda. Entitas pemerintah tidak

mempunyai pemegang saham atau semacamnya, memberikan pelayanan

pada masyarakat tanpa mengharapkan laba, dan mampu juga memaksa

pembayar pajak untuk mendukung keuangan pemerintah tanpa peduli

bahwa imbalan bagi pembayar pajak memadai atau tidak memadai.

International Federation of Accountant (IFAC) membentuk Public

Sector Committee (PSC) yang bertugas menyusun International Public

Sector Accounting Standartd (IPSAS). Istilah Public Sector di sini berarti

pemerintah nasional, pemerintah regional (misalnya negara bagian, daerah

otonom, provinsi, dan daerah istimewa), pemerintah lokal (misalnya kota

mandiri), dan entitas pemerintah terkait (misalnya perusahaan negara,

komisi khusus). Dengan demikian PSC tidak menyusun standar akuntansi

sektor publik nonpemerintah.

D. Karakteristik Entitas Nirlaba

Karakteristik entitas nirlaba berbeda dengan entitas laba (bisnis).

Perbedaan tersebut terletak pada cara entitas memperoleh sumber daya

yang dibutuhkan untuk melakukan berbagai aktivitas operasionalnya.

Menurut Deddi (2006:2) organisasi sektor publik menjadi berbeda dan

unik karena memiliki ciri-ciri sebagai berikut:

1) Dijalankan tidak untuk mencari keuntungan finansial

3) Kepemilikan atas sumber daya tidak digambarkan dalam bentuk

saham yang dapat diperjualbelikan

4) Keputusan-keputusan yang terkait kebijaksanaan maupun operasi

didasarkan pada konsensus.

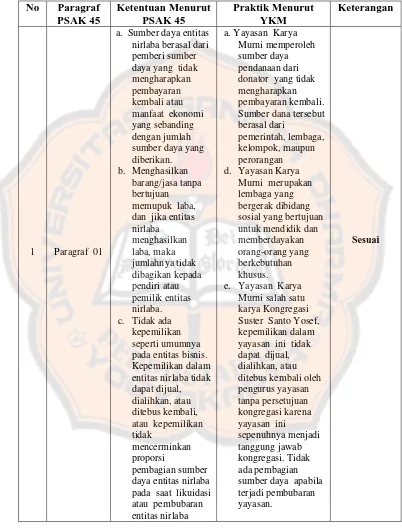

Pernyataan Standar Akuntansi Keuangan (PSAK 45) berlaku bagi

laporan keuangan yang disajikan oleh entitas nirlaba yang memenuhi

karakteristik (PSAK 45, paragraf 01) sebagai berikut:

1) Sumber daya entitas berasal dari para penyumbang yang tidak

mengharapkan pembayaran kembali atas manfaat ekonomi yang

sebanding dengan jumlah sumber daya yang diberikan.

2) Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba,

dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak

pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

3) Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis,

dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat

dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut

tidak mencerminkan proporsi pembagian sumber daya entitas pada

saat likuiditas atau pembubaran entitas.

Entitas nirlaba memperoleh sumber daya dari sumbangan anggota

dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari

entitas tersebut. Sebagai akibat dari karakteristik tersebut, dalam entitas

nirlaba timbul transaksi tertentu yang jarang atau bahkan tidak pernah

demikian dalam praktiknya entitas nirlaba sering tampil dalam berbagai

bentuk sehingga seringkali sulit dibedakan dengan entitas bisnis pada

umumnya. Pada entitas nirlaba, meskipun tidak ada kepemilikan, entitas

mendanai kebutuhan modalnya dari utang dan kebutuhan operasinya dari

pendapatan jasa yang diberikan kepada publik. Akibatnya, pengukuran

jumlah, saat, dan kepastian aliran pemasukan kas menjadi ukuran kinerja

penting bagi para pengguna laporan keuangan organisasi tersebut seperti

kreditur dan pemasok dana lainnya (IAI, 2011: 45.1).

E. Yayasan

a. Pengertian Yayasan

Menurut UU No 16 Tahun 2001, pengertian yayasan adalah badan

hukum yang kekayaannya terdiri dari kekayaan yang dipisahkan dan

diperuntukkan untuk mencapai tujuan tertentu di bidang kemanusiaan,

keagamaan, dan sosial. Yayasan dapat melakukan kegiatan usaha untuk

menunjang pencapaian maksud dan tujuannya dengan cara mendirikan

badan usaha dan/atau ikut serta dalam suatu badan usaha. Namun dalam

perkembangannya, yayasan sulit dibedakan dengan lembaga lainnya yang

berorientasi laba. Bentuk hukum yayasan telah dijadikan payung untuk

menyiasati berbagai aktivitas di luar bidang-bidang di atas. Banyak fakta

yang terjadi bahwa kecenderungan pendirian yayasan untuk berlindung

dibalik status hukum yayasan, sehingga muncul berbagai masalah, seperti

sengketa antara pengurus dan pendiri, ketidaksesuaian maksud dan tujuan

b. Karakteristik Yayasan

Menurut Bastian (2010: 406), “Karakteristik utama organisasi

nirlaba seperti yayasan, dapat dibedakan dengan organisasi bisnis.

Perbedaanya terletak pada cara organisasi memperoleh sumber daya awal

yang dibutuhkan untuk melakukan berbagai aktivitas operasionalnya.

Organisasi seperti yayasan umumnya memperoleh sumber daya awal dari

sumbangan para anggota dan penyumbang lain yang tidak mengharapkan

imbalan apapun dari organisasi tersebut”.

Akibat dari transaksi tersebut, berbagai transaksi yayasan dapat

diidentifikasi. Hal yang berbeda dengan transaksi organisasi bisnis adalah

dalam hal penerimaan sumbangan. Namun demikian, praktek organisasi

yayasan diakui sering tampil dalam berbagai bentuk. Pada yayasan dimana

tidak ada kepemilikan, organisasi tersebut mendanai kebutuhan modalnya

dari utang dan kebutuhan operasinya dari pendapatan ataupun jasa yang

diberikan kepada publik. Akibatnya, pengukuran jumlah dan kepastian

aliran masuk kas menjadi ukuran yang penting bagi para pengguna laporan

keuangan organisasi tersebut, seperti kreditor dan pemasok dana lainnya.

Organisasi semacam ini memiliki karakteristik yang tidak berbeda dengan

organisasi bisnis pada umumnya.

c. Tujuan Yayasan

Tujuan yayasan adalah melakukan aktivitas-aktivitas yang bersifat

sosial, keagamaan dan kemanusiaan. Menurut Bastian (2007: 2), “Yayasan

bersifat kuantitatif mencakup pencapaian laba maksimum, penguasaan

pangsa pasar, pertumbuhan organisasi, dan produktivitas. Sedangkan

tujuan kualitatif meliputi efisiensi dan efektivitas organisasi, manajemen

organisasi yang tangguh, moral karyawan yang tinggi, reputasi organisasi,

stabilitas, pelayanan kepada masyarakat, dan citra perusahaan. Setiap

yayasan harus memiliki visi dan misi yang ingin diwujudkan oleh yayasan.

Sumber pembiayaan yayasan berasal dari sejumlah kekayaan yang

dipisahkan dalam bentuk uang atau barang. Selain sumber pembiayaan

yayasan tersebut juga bisa berasal dari sumbangan atau bantuan. Pola

pertanggungjawaban yayasan bersifat vertikal dan horizontal.

Pertanggungjawaban vertikal merupakan pertanggungjawaban atas

pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggung

jawaban yayasan kepada pembina. Sedangkan pertanggungjawaban

horizontal merupakan pertanggungjawaban atas pengelolaan dana kepada

masyarakat luas sebagai salah satu elemen yang penting dalam proses

akuntabilitas publik.

Menurut UU No 16 Tahun 2001, yayasan mempunyai organ yang

terdiri dari Pembina, Pengurus, dan Pengawas. Pembina adalah organ

yayasan yang memiliki kewenangan yang tidak diserahkan kepada

pengurus dan pengawas, misalnya membuat keputusan tentang anggaran

dasar, mengangkat dan menghentikan pengurus, pengawas, menetapkan

kebijaksanaan umum berdasarkan Anggaran Dasar, mengesahkan program

penggabungan atau pembubaran yayasan. Pengurus adalah organ yayasan

yang melakukan kepengurusan yayasan dan mampu melakukan perbuatan

hukum, sekurang-kurangnya terdiri dari ketua, sekretaris dan bendahara.

Sedangkan pengawas adalah organ yang bertugas melakukan pengawasan

serta memberikan nasihat kepada pengurus dalam melakukan kegiatan

yayasan. Yayasan minimal memiliki satu pengawas. Rencana anggaran

yayasan harus bersifat terbuka, yaitu dipublikasikan kepada masyarakat

agar dapat dikritisi dan didiskusikan. Seperti organisasi nirlaba yang lain,

yayasan juga menyusun laporan keuangan sesuai dengan PSAK 45.

Tujuan pembuatan laporan keuangan tersebut adalah untuk menyediakan

informasi yang relevan bagi kepentingan para penyumbang, anggota

pengelola, kreditor, dan pihak lain yang menyediakan sumber daya bagi

yayasan. Pihak pemakai laporan keuangan yayasan memiliki kepentingan

bersama dalam rangka menilai:

a. Jasa yang diberikan oleh yayasan dan kemampuannya untuk terus

memberikan jasa tersebut.

b. Cara pengelola melaksanakan tanggung jawabnya dan aspek lain

dari kinerja yayasan.

Kemampuan entitas untuk terus memberikan jasa dikomunikasikan

melalui laporan posisi keuangan yang menyediakan informasi mengenai

aktiva, kewajiban, aktiva bersih, dan informasi tentang hubungan diantara

unsur-unsur tersebut. Laporan ini harus menyajikan secara terpisah aktiva

Pertanggungjawaban manajer mengenai kemampuan mengelola

sumber daya organisasi yang diterima dari penyumbang disajikan melalui

laporan aktivitas dan terjadi dalam kelompok aktiva bersih. Yayasan harus

membuat laporan keuangan sebagai perwujudan dari akuntabilitas. Secara

rinci, tujuan laporan keuangan yang disusun yayasan untuk menyajikan

informasi mengenai:

a. Jumlah dan sifat dari aktiva, kewajiban, serta aktiva bersih suatu

yayasan.

b. Pengaruh transaksi, peristiwa, dan situasi lainnya yang mengubah

nilai serta sifat aktiva bersih.

c. Jenis dan jumlah arus kas masuk dan kas keluar sumber daya

selama 1 (satu) periode dan hubungan di antara keduanya.

d. Cara yayasan mendapatkan, dan membelanjakan kas, memperoleh

pinjaman, melunasi pinjaman, serta faktor lain yang berpengaruh

terhadap likuiditasnya dan usaha jasa suatu yayasan.

d. Sumber Pembiayaan/Kekayaan Yayasan

Sumber pembiayaan yayasan berasal dari sejumlah kekayaan yang

dipisahkan dalam bentuk uang. Selain itu yayasan memperoleh sumbangan

atau bantuan yang tidak mengikat, seperti:

a. Wakaf

b. Hibah

d. Perolehan lain yang tidak bertentangan dengan anggaran dasar

yayasan dan/atau peraturan perundang-undangan yang berlaku.

Sumbangan dan bantuan yang tidak mengikat adalah sumbangan

atau bantuan sukarela yang diterima yayasan, baik yang berasal dari

pemerintah, bantuan luar negeri, masyarakat, maupun pihak lain yang

tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

Sedangkan yang dimaksud dengan perolehan lain misalnya deviden, bunga

tabungan bank, sewa gedung, dan perolehan dari hasil usaha yayasan.

F. Laporan Keuangan Entitas Nirlaba

1. Pengertian Laporan Keuangan

Laporan keuangan adalah penyajian dan penyampaian informasi

keuangan suatu entitas ekonomik kepada pihak-pihak yang berkepentingan

dengan perusahaan (Giri, 1995: 2 dalam Astrawati 2002). Laporan

keuangan dipersiapkan dan dibuat dengan maksud untuk memberi

gambaran laporan kemajuan secara periodik yang dilakukan pihak

manajemen. Menurut Yudianti, 1996 dalam Rosalia, 2011, laporan

keuangan hasil dari suatu proses pencatatan yang merupakan suatu

ringkasan dari transaksi-transaksi keuangan selama tahun buku yang

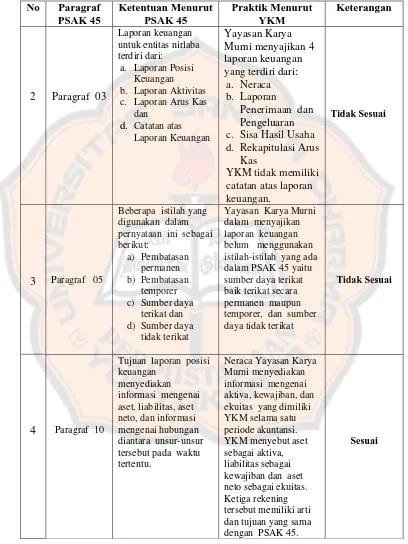

bersangkutan. Laporan keuangan entitas nirlaba menurut Pernyataan

Standar Akuntansi Keuangan (PSAK 45) meliputi laporan posisi keuangan

pada akhir periode pelaporan, laporan aktivitas serta laporan arus kas

untuk suatu periode pelaporan, dan catatan atas laporan keuangan. Laporan

tidak memiliki suatu perbedaan yang mencolok dimana dalam menyusun

laporan arus kas tetap menggunakan metode yang diterapkan sebagaimana

pada entitas bisnis lainnya, sedangkan catatan atas laporan keuangan

merupakan catatan yang memuat informasi-informasi yang diperlukan

sehubungan dengan laporan keuangan lainnya serta kegiatan tertentu yang

diadakan oleh organisasi.

2. Jenis-jenis Laporan Keuangan Entitas Nirlaba

a. Laporan Posisi Keuangan

Laporan posisi keuangan dalam entitas nirlaba memiliki fungsi dan

bentuk yang sama dengan laporan neraca pada entitas bisnis. Perbedaan

antara laporan posisi keuangan dan neraca adalah istilah aset neto pada

laporan posisi keuangan merupakan ekuitas pada neraca. Laporan posisi

keuangan tidak menggunakan istilah ekuitas karena tidak ada unsur

kepemilikan modal oleh pihak tertentu dalam suatu entitas. Aset neto

dimaksudkan sebagai sumber dana yang diterima oleh entitas baik dari

sumbangan atau penghasilan yang diperoleh dari aktivitas yang dilakukan

organisasi (Mahsun dkk, 2011:190).

Tujuan laporan posisi keuangan untuk menyediakan informasi

mengenai aset, liabilitas, dan aset neto dan informasi mengenai hubungan

diantara unsur-unsur tersebut pada waktu tertentu. Informasi dalam

laporan posisi keuangan yang digunakan bersama pengungkapan dan

informasi dalam laporan keuangan lainnya, dapat membantu para anggota

1) Kemampuan suatu entitas nirlaba untuk memberikan jasa secara

berkelanjutan.

2) Likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi

kewajibannya, dan kebutuhan pendanaan eksternal.

Laporan posisi keuangan entitas nirlaba secara keseluruhan dan

menyajikan total aset, liabilitas dan aset neto. Laporan posisi keuangan,

termasuk catatan atas laporan keuangan, menyediakan informasi yang

relevan mengenai likuiditas, fleksibilitas keuangan serta hubungan antara

aset dan liabilitas. Informasi tersebut pada umumnya disajikan dengan

pengumpulan aset dan liabilitas yang memiliki karakteristik serupa dalam

suatu kelompok yang relatif homogen. Sebagai contoh, entitas nirlaba

biasanya melaporkan masing-masing unsur aset dalam kelompok yang

homogen seperti:

a) Kas dan setara kas

b) Piutang pasien, pelajar, anggota dan penerimaan jasayang lain

c) Persediaan

d) Sewa, asuransi,dan jasa lain yang dibayar dimuka

e) Instrument keuangan dan investasi jangka panjang

f) Tanah, gedung, peralatan, serta aset tetap lainnya yang digunakan

untuk menghasilkan barang dan jasa

Kas maupun aset lain yang dibatasi penggunaanya oleh pemberi

terpisah dari kas atau aset lain yang terikat penggunaannya. Informasi

likuiditas diberikan dengan cara sebagai berikut:

a) Menyajikan aset berdasarkan urutan likuiditas, dan liabilitas

berdasarkan tanggal jatuh tempo.

b) Mengelompokkan aset kedalam aset lancar dan tidak lancar dan

liabilitas kedalam jangka pendek dan jangka panjang.

c) Mengungkapkan informasi mengenai likuiditas aset atau saat jatuh

tempo liabilitas, termasuk pembatasan penggunaan aset, dalam

catatan atas laporan keuangan.

Laporan posisi keuangan menyajikan jumlah dari masing-masing

kelompok aset neto berdasarkan pada ada atau tidaknya pembatasan oleh

pemberi sumber daya yang tidak mengharapkan pembayaran kembali

yaitu: terikat secara permanen, terikat secara temporer, dan tidak terikat.

Berikut ini adalah pengertian istilah yang digunakan dalam Pernyataan

Standar Akuntansi Keuangan (PSAK) 45:

1) Sumber daya terikat adalah sumber daya yang penggunaannya

dibatasi untuk tujuan tertentu oleh pemberi sumber daya yang tidak

mengharapkan pembayaran kembali. Pembatasan tersebut dapat

bersifat permanen dan temporer.

a. Pembatasan permanen adalah pembatasan penggunaan

sumber daya yang ditetapkan oleh pemberi sumber daya yang

tidak mengharapkan pembayaran kembali agar sumber daya

diizinkan untuk menggunakan sebagian maupun semua

penghasilan serta manfaat ekonomi lain yang berasal dari

sumber daya tersebut. Pembatasan permanen terhadap aset,

seperti tanah atau karya seni, yang diberikan untuk tujuan

tertentu, untuk dirawat dan tidak untuk dijual, atau aset yang

diberikan untuk investasi yang mendatangkan pendapatan

secara permanen disajikan sebagai unsur terpisah dalam

kelompok aset neto dimana penggunaanya dibatasi secara

permanen dan disajikan dalam catatan atas laporan keuangan.

b. Pembatasan temporer adalah pembatasan penggunaan

sumber daya oleh pemberi sumber daya yang tidak

mengharapkan pembayaran kembali yang menetapkan agar

sumber daya tersebut dipertahankan pada periode tertentu

sampai dengan terpenuhinya keadaan tertentu. Pembatasan

temporer terhadap sumber daya berupa aktivitas operasi

tertentu investasi jangka waktu tertentu, penggunaan selama

periode tertentu dimasa depan atau pada saat pemerolehan aset

tetap dapat disajikan sebagai unsur terpisah dalam kelompok

aset neto yang penggunaannya dibatasi secara temporer atau

disajikan dalam catatan atas laporan keuangan.

2) Sumber daya tidak terikat adalah sumber daya yang mana

penggunaannya tidak dibatasi untuk tujuan tertentu oleh pemberi

Aset neto tidak terikat umumnya meliputi pendapatan dari jasa,

penjualan barang, sumbangan, dan dividen atau hasil investasi, dikurangi

beban untuk memperoleh pendapatan. Batasan terhadap penggunaan aset

neto dapat berasal dari sifat entitas nirlaba. Informasi tersebut umumnya

disajikan dalam catatan atas laporan keuangan.

b. Laporan Aktivitas

Laporan aktivitas menyajikan perubahan jumlah dari aktiva bersih

selama suatu periode. Tujuan laporan aktivitas adalah untuk menyediakan

informasi mengenai:

1) Pengaruh transaksi dan peristiwa lain yang mengubah jumlah

dan sifat aktiva bersih.

2) Hubungan antara transaksi dan peristiwa lain.

3) Bagaimana penggunaan sumber daya dalam pelaksanaan

berbagai program atau jasa.

Informasi dalam laporan aktivitas, yang digunakan bersama dengan

pengungkapan informasi dalam laporan keuangan lainnya dapat membantu

pemberi sumber daya yang tidak mengharapkan pembayaran kembali,

anggota, kreditur dan pihak lainnya untuk:

1) Mengevaluasi kinerja dalam suatu periode.

2) Menilai upaya, kemampuan, dan kesinambungan entitas nirlaba

dan memberikan jasa.

Laporan aktivitas mencakup entitas nirlaba secara keseluruhan dan

menyajikan perubahan jumlah aktiva bersih selama satu periode.

Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aset neto

atau ekuitas dalam laporan posisi keuangan. Laporan aktivitas menjelaskan

tentang penggunaan sumber daya untuk memberi jasa sesuai misi di masa

depan dan menjadi pertanggungjawaban oleh manajemen entitas. Sumber

daya dijadikan sebagai penambah aset neto tidak terikat, terikat temporer,

atau terikat permanen, tergantung pada ada tidaknya pembatasan. Laporan

aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi

dan aset lain sebagai penambah atau pengurang aset neto tidak terikat,

kecuali penggunaannya dibatasi. Catatan atas laporan keuangan harus

menyajikan informasi mengenai beban menurut klasifikasi fungsional,

seperti menurut kelompok program jasa utama dan aktivitas pendukung.

Klasifikasi secara fungsional bermanfaat untuk membantu para pemberi

sumber daya yang tidak mengharapkan pembayaran kembali, anggota,

kreditur, dan pihak lain dalam menilai pemberian jasa dan penggunaan

sumber daya. Di samping penyajian klasifikasi beban secara fungsional,

entitas nirlaba dianjurkan untuk menyajikan informasi tambahan mengenai

beban menurut sifatnya. Contohnya biaya gaji, biaya listrik, biaya sewa,

bunga dan penyusutan

c. Laporan Arus Kas

Tujuan utama laporan arus kas adalah untuk menyajikan informasi

arus kas yang disajikan dalam laporan keuangan berguna untuk menilai

kemampuan suatu entitas dalam menghasilkan kas dan setara kas serta

memungkinkan para pemakai mengembangkan model untuk menilai dan

membandingkan nilai sekarang dari arus kas masa depan dari berbagai

organisasi. Laporan arus kas disajikan sesuai dengan PSAK 2 (revisi

2009): tentang laporan arus kas dengan tambahan sebagai berikut:

1) Aktivitas pendanaan:

a) Penerimaan kas dari pemberi sumber daya yang tidak

mengharapkan pembayaran kembali yang penggunaannya

dibatasi dalam jangka panjang.

b) Penerimaan kas dari pemberi sumber daya dan penghasilan

investasi yang penggunaannya dibatasi untuk pemerolehan,

pembangunan dan pemeliharaan aset tetap, atau peningkatan

dana abadi.

c) Bunga dan dividen yang dibatasi penggunaannya untuk jangka

panjang

2) Pengungkapan informasi tentang aktivitas investasi dan pendanaan

nonkas, misalnya sumbangan berupa bangunan atau aset investasi.

G. Tujuan Laporan Keuangan Entitas Nirlaba

Laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan

keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

pengguna laporan keuangan dalam pembuatan keputusan ekonomik.

Menurut PSAK Nomor 45 (2011: paragraph 06) tujuan laporan keuangan

organisasi nirlaba adalah

“Menyediakan informasi yang relevan untuk memenuhi kepentingan pemberi sumber daya yang tidak mengharapkan pembayaran kembali, anggota, kreditur, dan pihak lain yang menyediakan sumber daya bagi entitas nirlaba”.

Laporan keuangan dalam suatu organisasi sangat penting. Terdapat

beberapa alasan mengapa perlu dibuat laporan keuangan. Bila dilihat dari

sisi manajemen perusahaan, laporan keuangan merupakan alat pengendali

dan evaluasi kinerja manjerial dan organisasi. Sedangkan dari sisi pemakai

eksternal, laporan keuangan merupakan salah satu bentuk mekanisme

pertanggungjawaban dan sebagai dasar dalam pengambilan keputusan.

Pada sektor publik, organisasi sektor publik diwajibkan untuk membuat

laporan keuangan dan laporan tersebut perlu diaudit untuk menjamin telah

dilakukannya true and fair presentation (Mardiasmo, 2002:160-161).

Pihak pengguna laporan keuangan entitas nirlaba memiliki kepentingan

bersama dalam rangka menilai.

1. Jasa yang diberikan oleh entitas nirlaba dan kemampuannya untuk

terus memberikan jasa tersebut.

2. Cara manager melaksanakan tanggungjawabnya dan aspek lain dari

kinerjanya.

Secara rinci, tujuan laporan keuangan, termasuk catatan atas

1. Jumlah dan sifat aset, liabilitas, dan aset neto entitas nirlaba.

2. Pengaruh transaksi, dan peristiwa lainnya yang mengubah nilai dan

sifat aset neto.

3. Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam satu

periode dan hubungan antara keduanya.

4. Cara entitas nirlaba untuk mendapatkan dan membelanjakan kas,

memperoleh pinjaman dan melunasi pinjaman, dan faktor lain yang

berpengaruh pada likuiditasnya.

Tabel 1. Contoh Format Laporan Posisi Keuangan menurut PSAK 45

Persediaandanbiayadibayardimuka XXX XXX

Piutanglain-lain XXX XXX

Investasijangka pendek XXX XXX

AsetTidak Lancar

Properti Investasi XXX XXX

Aset Tetap XXX XXX

Investasijangkapanjang XXX XXX

Jumlah Aset XXX XXX

Liabilitas

Liabilitas Jangka Pendek

Utangdagang XXX XXX

Pendapatanditerimadimukayang

dapatdikembalikan XXX XXX

Utanglain-lain XXX XXX

Jumlah Liabilitas dan Aset Neto XXX XXX

Tabel2.ContohFormatLaporanAktivitasMenurutPSAK45

EntitasNirlaba LaporanAktivitas Per 31Desember20X2

Perubahan Aset NetoTidakTerikat:

Pendapatan

Sumbangan xxx

JasaLayanan xxx

Penghasilan investasijangkapanjang(CatatanE) xxx Penghasilan investasilain-lain(CatatanE) xxx Penghasilan neto investasijangkapanjangbelum direalisasi xxx

Lain-lain xxx

Kerugianakibatkebakaran xxx

Jumlah xxx

Kenaikan Aset NetoTidakTerikat xxx

Perubahan Aset Neto Terikat Temporer:

Sumbangan xxx

Penghasilaninvestasijangkapanjang(CatatanE) xxx Penghasilanneto terealisasikandanbelumterealisasikandari

investasijangkapanjang(CatatanE) xxx

Kerugianakturialuntukkewajibantahunan xxx

Asetnetoterbebaskandaripembatasan(CatatanD) xxx Penurunan Aset Neto TerikatTemporer xxx

Perubahan Aset Neto TerikatPermanen:

Sumbangan xxx

Penghasilaninvestasijangkapanjang(CatatanE) xxx Penghasilannetoterealisasikandanbelumterealisasikandari

investasijangkapanjang(CatatanE) xxx

Kenaikan AsetNetoTerikatPermanen xxx

KenaikanAsetNeto xxx

AsetBersihpadaAwalTahun xxx

AsetBersihpadaAkhirTahun xxx

Tabel3.ContohFormatLaporanArusKasMenurutPSAK45 Entitas Nirlaba

LaporanArusKas UntukTahun yang Berakhir PadaTanggal 31 Desember 20X2 AktivitasOperasi:

Kasdaripendapatanjasa xxx

Kasdaripemberi sumber daya xxx

Kasdaripiutanglain-lain xxx

Bungadandividenyangditerima xxx

Penerimaanlain-lain xxx

Bungayangdibayarkan (xxx)

Kasyangdibayarkankepadakaryawandansuplier (xxx)

Utanglain-lainyangdilunasi (xxx)

Kasnetoyangditerima(digunakan)untukaktivitasoperasi (xxx)

AktivitasInvestasi:

Gantirugidanasuransikebakaran xxx

Pembelianperalatan (xxx)

Penerimaandaripenjualaninvestasi xxx

Pembelianinvestasi (xxx)

Kasnetoyangditerima(digunakan)untukaktivitasinvestasi (xxx) AktivitasPendanaan:

Penerimaandarikontribusiberbatasdari:

Investasidalamendowment xxx

Investasidalamendowmentberjangka xxx

Investasibangunan xxx

Investasiperjanjiantahunan xxx

xxx

Aktivitaspendanaanlain:

Bungadandividenberbatasuntukinvestasi xxx

Pembayarankewajibantahunan (xxx)

Pembayaranutangwesel (xxx)

Pembayaranliabilitasjangkapanjang (xxx)

(xxx)

Kasnetoyangditerima(digunakan)untukaktivitaspendanaan xxx Kenaikan(Penurunan)netodalamkasdansetarakas (xxx)

Kasdansetarakaspadaawaltahun xxx

Kasdansetarakaspadaakhirtahun xxx

Rekonsiliasiperubahandalamaset netomenjadikasneto untukaktivitasoperasi:

Perubahandalamasetneto xxx

Penyesuaianuntukrekonsiliasiperubahandalamaset

netomenjadikas netoyangdigunakanuntukaktivitasoperasi:

Depresiasi xxx

Kerugianakibatkebakaran xxx

Kerugianaktualpadakewajiban tahunan xxx

Kenaikanpiutangbunga ( xxx)

Penurunandalam persediaandanbiayadibayardimuka xxx

Kenaikandalampiutanglain-lain (xxx)

Kenaikandalamutangdagang xxx

Penurunandalam penerimaandimukayangdapatdikembalikan (xxx)

Penurunan dalam hutang lain-lain (xxx)

Sumbanganterikatuntukinvestasijangkapanjang (xxx)

Bungadandividenterikatuntukinvestasijangka panjang (xxx)

Penghasilannetoterealisasikandanbelum terealisasikan (xxx)

Kasneto diterima(digunakan)untukaktivitasoperasi xxx

Datatambahanuntukaktivitasinvestasidaripendanaan non kas

Peralatanyangditerimasebagaihibah xxx

Pembebasanpremiasuransikematian,nilaikasyangdiserahkan xxx

31 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan berupa studi kasus di Yayasan Karya Murni yaitu dengan mengevaluasi laporan keuangan selama periode 2011-2013 berdasarkan PSAK 45.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Yayasan Karya Murni Medan.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Januari-April 2015.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian ini adalah orang-orang yang bekerja pada bagian

yang berhubungan dengan penyusunan dan penyajian laporan keuangan

yayasan misalnya ketua yayasan, bendahara, dan staf administrasi.

2. Objek Penelitian

Objek yang akan diteliti adalah laporan keuangan yang disajikan

oleh Yayasan Karya Murni yang meliputi: laporan posisi keuangan,

D.Data Yang Dibutuhkan

1. GambaranUmumYayasan Karya Murni.

2. Visi dan Misi Yayasan Karya Murni.

3. Laporan keuangan yang disajikan selama tiga (3) tahun.

4. Kondisi Yayasan Karya Murni untuk penerapan PSAK 45.

5. Daftarunsur-unsur laporankeuanganmenurutPSAK 45dan

ketersediaan data/dokumenpendukungnyadiYayasan Karya Murni

Medan.

E. Teknik Pengumpulan Data

1. Studi dokumentasi, yaitu teknik pengumpulan data dengan

mengutip data yang ada pada Yayasan Karya Murni. Metode ini

berguna untuk memperoleh gambaran umum organisasi, visi dan

misi serta laporan keuangan.

2. Wawancara yaitu, teknik pengumpulan data dengan mengajukan

beberapa pertanyaan langsung pada subjek penelitian yaitu

orang-orang yang bekerja pada bagian yang berhubungan dengan

penyajian laporan keuangan misalnya, Ketua Yayasan, Bendahara,

dan Bagian Administrasi Keuangan.

3. Observasi yaitu teknik pengumpulan data dengan cara pengamatan

langsung terhadap unsur-unsur laporan keuangan yang dimiliki oleh

Yayasan Karya Murni tetapi tidak ditemukan dalam dokumen.

Metode ini digunakan untuk melengkapi data yang telah diperoleh

F. Teknik Analisis Data

Teknik analisis data yang digunakan adalah deskriptif-analisis,

yaitu teknik yang mengungkapkan konsep teoritis dan gambaran mengenai

objek penelitian serta penyajian dari hasil penelitian.

Untuk menjawab permasalahan tersebut maka dilakukan langkah-langkah

sebagai berikut:

1. Mendeskripsikan laporan keuangan melalui data yang diperoleh

selama 3 (tiga) periode akuntansi yaitu tahun 2011, 2012, dan 2013

serta melalui wawancara dengan pihak yang terkait mengenai

informasi yang dilaporkan dalam laporan keuangan Yayasan Karya

Murni.

2. Membandingkan laporan keuangan YKM dengan laporan menurut

ketentuan PSAK 45.

3. Membuat kesimpulan tentang perbedaan laporan keuangan YKM

BAB IV

GAMBARAN UMUM ORGANISASI

A. Sejarah Berdirinya Yayasan Karya Murni

1. SLB - A Karya Murni

Yayasan Karya Murni lahir dan berkembang dalam perjalanan sejarah. Di

inspirasikan dengan kisah seorang gadis yang buta total bernama Martha

Ponikem yang telah berumur 13 tahun. Gadis ini ditemukan oleh Bapak

Jan Cobussen militer Belanda di salah satu jalan, kota Martapura

Kabupaten Langkat pada tahun 1950. Karena belaskasihan, Bapak Jan

Cobussen membawa Martha Ponikem ke Susteran St. Yosef Jl. Daendles

straat (Jl. Hayam Wuruk 3) Medan. Bapak Jan Cobussen meminta agar

suster-suster St.Yosef mengasuh dan memberikan pendidikan serta

pengajaran yang layak bagi Martha Ponikem.

Sr. Ildefonsa van de Watering, suster yang dikenal berhati emas

terhadap anak-anak cacat, disemangati dengan spiritualitas Kongregasi

Suster St Yosef yaitu ”Kesecitraan”, berupaya memberi pendidikan dan

pengajaran yang layak bagi Martha Ponikem. Setelah Sr. Ildefonsa van de

Watering mengasuh dan mengajar Martha Ponikem, beliau mengalami

kesulitan, tidak tahu bagaimana cara agar Martha Ponikem dapat membaca

dan menulis, supaya hidupnya tidak tergantung selamanya pada orang lain.

Sr Ildefonsa berpikir bahwa Martha Ponikem harus mendapat pendidikan

dan pengajaran yang baik walaupun buta, sebagaimana orang yang

Pada saat cuti ke negeri Belanda, Sr. Ildefonsa pergi ke GRAVE

salah satu institut khusus pendidikan anak buta ”De Wijnberg” untuk

belajar huruf braille dengan metode pengajaran untuk anak buta. Secara

kebetulan suster ini bertemu dengan seorang gadis yang buta, bernama

Trees Kim Lan Bong. Gadis itu berasal dari Pulau Bangka dan telah 16

(enambelas) tahun tinggal di institut itu. Trees Kim Lan Bong menyatakan

keinginannya untuk kembali ke Indonesia. Sr Ildefonsa sangat senang

mendengar berita gembira itu, maka beliau langsung minta izin kepada

Pimpinan Kongregasi Suster St. Yosef Belanda agar Trees Kim Lan Bong

dapat dibawa kembali ke Jl. Hayam Wuruk 3 Medan-Indonesia. Trees Kim

Lan Bong adalah guru yang pertama mengajar anak buta, yang bernama

Martha Ponikem.

Demikian Tress Kim Lan Bong pada awalnya sangat mengalami

kesulitan untuk beradaptasi dengan situasi dan kondisi di Medan, ditambah

lagi dengan kesulitan bahasa. Namun demikian kesulitan itu dia jalani

dengan penuh perjuangan dan kerja keras demi mengemban tugas mulia

ini. Orang buta mengajar orang buta. Unik, namun disitulah terjalin

komunikasi dan kontak batin terbangun. Dalam rentang waktu, anak-anak

buta semakin bertambah, maka perlu didirikan satu yayasan, khusus

mengelola pendidikan anak-anak buta yakni “Sint Oda Stichting”.

Sint Oda Stichting diaktekan pada Notaris tanggal 26 Agustus 1953

2. SLB-B Karya Murni.

Pada tahun 1963, seorang bapak etnis Tionghoa datang ke Jl.

Hayam Wuruk No. 3 Medan, mau bertemu dengan Pimpinan Suster St.

Yosef Medan. Bapak itu tinggal di Jl. Sutomo Medan (Toko Matahari).

Beliau kebingungan mencari sekolah untuk 2 (dua) orang anaknya yang

tidak dapat berbicara dan tidak dapat mendengar. Semua sekolah umum

yang beliau kunjungi menolak dan tidak mau menerima anak itu. Nama

anak itu Lie Kie An (12) dan Lie Kie Hock (16). Dengan sangat sedih

Bapak itu memohon kepada Sr Melchiada Bloom agar menerima kedua

anak itu untuk diajari dan dididik oleh suster-suster. Sr Melchiada Bloom

menolak permintaan Bapak itu, karena belum ada tenaga untuk mengajar

dan mendidik anak seperti itu, disamping itu ruangan pun tidak ada. Bapak

itu sangat memohon agar Sr Melchiada menyekolahkan suster-suster untuk

pendidikan khusus bisu-tuli agar anaknya dapat diajari oleh suster tersebut.

Bapak itu bersedia membantu biaya pendidikan suster yang disekolahkan

dan juga bersedia memberikan dana untuk pembangunan ruangan kelas.

Didorong oleh Spiritualitas Kongregasi Suster Santo Yosef yaitu

Kesecitraan, akhirnya Sr Melchiada Bloom mencari tahu dimana ada

sekolah yang khusus untuk pendidikan anak bisu-tuli, kemudian suster

tersebut menemukannya di Jl. Mangli No. 10 Wonosobo Jawa Tengah

yang dikelola oleh Kongregasi PMY. Dua orang suster yaitu (Sr. Marietta

Purba dan Sr. Fransiska Tampubolon), diutus untuk belajar metode