BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Inflasi Islam

Menurut Mankiw (2011) inflasi merupakan kenaikan tingkat harga secara keseluruhan. Inflasi memiliki dampak yangnegatif atau positif terhadap perekonomian tergantung dari tinggi rendahnya inflasi.Sedangkaninflasi menurut para ekonom Islam, inflasi berakibat sangat buruk bagi perekonomian karena:

a. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi tabungan (nilai simpan), fungsi dari pembayaran di muka, dan fungsi dari unit penghitungan. Orang harus melepaskan diri dari uang dan aset keuangan akibat dari beban inflasi tersebut. Inflasi juga telah mengakibatkan terjadinya inflasi kembali, atau dengan kata lain self feeding inflation.

b. Melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat (turunnya Marginal Propensity to Save).

c. Meningkatkan kecenderungan untuk berbelanja terutama untuk non-primer dan barang-barang mewah (naiknya Marginal Propensity to

Consume).

d. Mengarahkan investasi pada hal-hal yang nonproduktif yaitu penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam

mulia, mata uang asing dengan mengorbankan investasi kearah produktif seperti: pertanian, industrial, perdagangan, transportasi, dan lainnya.

Ekonom Islam Taqiuddin Ahmad ibn alMaqrizi (1364M-1441M), yang merupakan salah satu murid dari Ibn Khaldun, menggolongkan inflasi dalam dua golongan yaitu Natural Inflationdan Human Error

Inflation.

a. Natural Inflation. Sesuai dengan namanya, inflasi jenis ini diakibatkan oleh sebab-sebab alamiah, dimana orang tidak mempunyai kendali atasnya (dalam hal mencegah). Ibn al-Maqrizi mengatakan bahwa inflasi ini adalah inflasi yang diakibatkan oleh turunnya Penawaran Agregatif (AS) atau naiknya Permintaan Agregatif (AD). Jika memakai perangkat analisis konvensional yaitu persamaan identitas:

MV = PT = Y Di mana :

M = jumlah uang beredar V = kecepatan peredaran uang : P = tingkat harga

T = jumlah barang dan jasa (kadang dipakai juga notasi Q) Y = tingkat pendapatan nasional (GDP)

1) Gangguan terhadap jumlah barang dan jasa yang diproduksi dalam suatu perekonomian (T). Misalnya T↓ sedangkan M dan V tetap, maka konsekuensinya P↑.

2) Naiknya daya beli masyarakat secara riil. Misalnya, nilai ekspor lebih besar daripada nilai impor, sehingga secara netto terjadi impor uang yang mengakibatkan M↑ sehingga jika V dan T tetap maka P↑.

Maka Natural inflation dapat dibedakan berdasarkan penyebabnya menjadi dua golongan yaitu sebagai berikut:

1) Akibat uang yang masuk dari luar negeri terlalu banyak, dimana ekspor meningkat (X↑) sedangkan impor menurun (M↓) sehingga net export nilainya sangat besar, maka mengakibatkan naiknya Permintaan Agregatif (AD↑). Hal ini pernah terjadi pada masa Umar ibn Khatab r.a. Pada masa itu kafilah pedagang yang menjual barangnya di luar negeri membeli barang-barang dari luar negeri lebih sedikit nilainya daripada nilai barang-barang yang mereka jual (positive net export). Adanya positive

net export akan menjadikan keuntungan, keuntungan yang

berupa kelebihan uang tersebut akan dibawa masuk ke Madinah sehingga pendapatan dan daya beli masyarakat akan naik (AD↑). Naiknya Permintaan Agregatif (AD↑) akan mengakibatkan naiknya tingkat harga (P↑) secara keseluruhan. Untuk mengatasi keadaan ini Umar ibn Khattab melarang penduduk Madinah

untuk membeli barang-barang atau komoditi selama 2 hari berturut-turut, akibatnya terjadi penurunan permintaan agregatif (AD↓) dan tingkat harga kembali normal.

2) Akibat dari turunnya tingkat produksi (AS↓) karena terjadinya paceklik, perang ataupun embargo dan boycott. Hal ini pernah terjadi pula semasa pemerintahan Umar ibn Kahatab yaitu pada saat terjadi paceklik yang mengakibatkan kelangkaan gandum yang kemudian mengakibatkan naiknya tingkat harga-harga (P↑). Untuk mengatasi permasalahan ini Umar ibn Khattab melakukan impor gandum dari Fustat-Mesir sehingga Penawaran Agregatif (AS) barang di pasar kembali naik (AS↑) yang kemudian berakibat pada turunnya tingkat harga-harga (P↓).

b. Human Error Inflation Selain dari penyebab-penyebab yang dimaksud pada Natural Inflation, maka inflasi-inflasi yang disebabkan oleh hal-hal lainnya dapat digolongkan sebagai Human

Error Inflation atau False Inflation. Human Error Inflation

dikatakan sebagai inflasi yang diakibatkan oleh kesalahan dari manusia itu sendiri (sesuai dengan QS AlRum 30:41).Human Error

Inflation dapat disebutkan menurut penyebab-penyebabnya yaitu :

1) Korupsi dan administrasi yang buruk (Corruption and Bad

Administration). Jika kita merunjuk pada persamaan MV = PT,

produsen akan menaikkan harga jual produksinya untuk menutupi biaya-biaya yang telah mereka keluarkan. Harga yang terjadi terdistorsi oleh komponen yang seharusnya tidak ada sehingga akan mengakibatkan ekonomi biaya tinggi (high cost

economy). Pada akhirnya, akan terjadi inefisiensi alokasi sumber

daya yang akan merugikan masyarakat secara keseluruhan. Jika merujuk pada persamaan AS-AD maka akan terlihat bahwa korupsi dan administrasi pemerintahan yang buruk akan menyebabkan kontraksi pada kurva Penawaran Agregatif (AS↓). 2) Pajak yang berlebihan (Excessive Tax)

Efek yang ditimbulkan oleh pajak yang berlebihan pada perekonomian hampir sama dengan efek yang ditimbulkan oleh korupsi dan administrasi yang buruk yaitu kontraksi pada kurva Penawaran Agregatif (AS↓). Namun, jika diliat lebih jauh,

excessive tax tersebut mengakibatkan apa yang dinamakan oleh

para ekonom dengan efficiency loss atau dead weight loss. 3) Pencetakan uang berlebihan (Excessive Seignorage). Seignorage

arti tradisionalnya adalah keuntungan dari pencetakan koin yang didapat oleh percetakannya di mana biasanya percetakan tersebut dimiliki oleh pihak penguasa atau kerajaan.

2. Suku Bunga Indonesia

Suku bunga adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank

Indonesia dan diumumkan kepada publik (Kristanti, 2013). BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur Bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Dengan memperhatikan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi kedepan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi kedepan diperkirakan dibawah sasaran yang telah ditetapkan. Meningkatnya suku bunga akan menurunkan nilai sekarang dan pendapatan deviden, kondisi seperti ini akan mempengaruhi turunnya harga saham. Hal ini disebabkan karena investor cenderung menanamkan dananya dalam bentuk investasi lainnya seperti menyimpan dananya pada sektor perbankan (Pasaribu, 2013).

3. Teori Nilai Tukar Islam

Menurut Aisyiyah (2015) nilai tukar rupiah USD/IDR adalah nilai atau harga rupiah yang diekspresikan dalam mata uang dollar. Adapun teori mengenai niai tukar rupiah menurut Islam terdapat dua faktor yaitu:

a. Terjadi perubahan-perubahan harga di dalam negeri yang mempengaruhi nilai tukar uang (faktor luar negeri dianggap tidak berubah/berpengaruh).

b. Terjadi perubahan-perubahan harga di luar negeri (faktor di dalam negeri dianggap tidak berubah/berpengaruh).

Selain dari itu, perlu untuk diingat bahwa kebijakan nilai tukar uang dalam Islam dapat dikatakan menganut sistem “Managed Floating”, dimana nilai tukar adalah hasil dari kebijakan-kebijakan pemerintah (bukan merupakan cara atau kebijakan itu sendiri) karena pemerintah tidak mencampuri keseimbangan yang terjadi di pasar kecuali jika terjadi hal-hal yang mengganggu keseimbangan itu sendiri. Jadi bisa dikatakan bahwa suatu nilai tukar yang stabil adalah merupakan hasil dari kebijakan pemerintah yang tepat.

Adapun sebab-sebab fluktuasi sebuah mata uang menurut Karim (2007) dikelompokkan sebagai berikut:

a. Natural Exchange Rate Fluctuation terjadi ada 2 alasan diantaranya: 1) Fluktuasi nilai tukar uang akibat dari perubahan-perubahan yang

terjadi pada Permintaan Agregatif (AD): ekspansi AD akan mengakibatkan naiknya tingkat harga (P) secara keseluruhan. Seperti kita ketahui bahwa P = e P‟ , jika tingkat harga dalam negeri naik sedangkan tingkat harga di luar negeri tetap maka nilai tukar mata uang akan mengalami depresiasi. Sebaliknya, jika AD mengalami kontraksi maka tingkat harga akan

mengalami penurunan, yang akan mengakibatkan nilai tukar mengalami apresiasi.

2) Fluktuasi nilai tukar uang akibat perubahan-perubahan yang terjadi pada Penawaran Agregatif (AS): jika AS mengalami kontraksi, maka akan berakibat naiknya tingkat harga secara keseluruhan, yang kemudian akan mengakibatkan melemahnya (depresiasi) nilai tukar. Sebaliknya, jika AS mengalami ekspansi, maka akan berakibat pada turunnya tingkat harga secara keseluruhan yang akan mengakibatkan menguatnya (apresiasi) nilai tukar.

b. Human Error Exchange Rate Fluctuation, terdapat 2 alasan diantaranya:

1) Corruption dan Bad Administration yaitu korupsi dan administrasi yang buruk akan mengakibatkan naiknya harga akibat terjadinya misallocation of resources serta mark-up yang tinggi yang harus dilakukan oleh produsen untuk menutupi “biaya-biaya siluman” dalam proses produksinya. Akibatnya, tingkat harga secara keseluruhan akan mengalami kenaikan. Maka naiknya tingkat harga akan mengakibatkan terjadinya depresiasi nilai tukar uang.

2) Excessive Tax: Pajak penjualan yang sangat tinggi yang dikenakan pada barang dan jasa akan meningkatkan harga jual dari barang dan jasa tersebut. Jika kita merujuk kembali pada

persamaan P = e P”, maka dapat diambil kesimpulan bahwa tingkat pajak yang sangat tinggi akan mengakibatkan pada melemahnya (depresiasi) nilai tukar uang.

c. Perubahan Harga Terjadi di Luar Negeri

Perubahan harga yang terjadi di luar negeri bisa digolongkan karena dua sebab yaitu :

1) Non-Engineered/Non-Manipulated Changes

Disebut sebagai Non-Engineered/NonManipulated Changes adalah karena perubahan yang terjadi bukan

disebabkan oleh manipulasi (yang dimaksudkan untuk merugikan) yang dilakukan oleh pihak-pihak tertentu. Misalkan, jika Bank Sentral Singapura (BSS) mengurangi jumlah uang SGD yang beredar, hal tersebut akan mengakibatkan IDR terdepresiasi tanpa diduga (direncanakan oleh Bank Indonesia). Oleh karena itu, BI biasanya akan menghilangkan efek ini dengan menjual SGD yang dimilikinya (cadangan devisa), baik dengan cara sterilized intervention maupun dengan cara

unsterilized intervention.

2) Engineered/Manipulated Changes:

Disebut sebagai Engineered/Manipulated Changes adalah karena perubahan yang terjadi disebabkan oleh manipulasi yang dilakukan oleh pihak-pihak tertentu yang dimaksudkan untuk merugikan pihak lain. Misalnya para fund

manager di Singapura melepas IDR yang dimilikinya sehingga

terjadi “banjir rupiah”yang mengakibatkan nilai tukar rupiah mengalami depresiasi secara tiba-tiba atau drastis di luar perkiraan BI. Tindakan para fund manager Singapura menimbun IDR untuk dilepaskan saat tertentu untuk mengambil keuntungan dari fluktuasi nilai tukar IDR merupakan tindakan yang dilarang oleh Islam yaitu termasuk dalam kategori ikhtikar (rekayasa penawaran untuk mengambil keuntungan di atas keuntungan normal tanpa adanya rekayasa). Apabila hal ini terjadi, mengambil analogi dari pemikiran ibn Taimiyah, pemerintah seharusnya menetapkan sistem nilai tukar dipagu secara temporer (sementara) untuk mencegah tindakan-tindakan yang merugikan tersebut. Penetapan nilai tukar harus dilakukan oleh Bank Indonesia pada tingkat original supporting levelIDR yaitu nilai tukar IDR sebelum terjadinya rekayasa yang membuat fluktuasi IDR tersebut.

Menurut Karim (2007) kebijakan ini dilakukan sampai serangan fund managers tersebut mereda. Ketika para fund

manager Singapura melakukan manipulasi terhadap permintaan

IDR, misalkan melalui mekanisme forward transaction yang dikombinasikan dengan margin trading, sehingga seakan-akan permintaan IDR menurun drastis dimana selanjutnya para fund

nilai tukar IDR tersebut. Hal ini pun dilarang dalam Islam yaitu termasuk dalam kategori Ba’i Najasy (rekayasa permintaan untuk mengambil keuntungan diatas keuntungan normal tanpa adanya rekayasa).

Tindakan para fund manager di Singapura memanipulasi permintaan IDR melalui forward transactions dan margin

tradings melalui bank-bank asing besar yang disertai dengan

meluncurkan isu-isu politis (misalnya bila demo anti Amerika Serikat terus berlangsung akan mengakibatkan IDR akan terus melemah) akan mengakibatkan ducking effect yaitu dimana tercipta opini akan melemahnya rupiah dimasa mendatang. Sama seperti dalam hal mengatasi Ikhtikar, untuk mengatasi Ba’i Najasy ini Bank Indonesia juga harus menetapkan suatu nilai tukar tetap secara temporer pada original supporting level-nya sampai aksi-aksi merugikan para fund managers tersebut usai.

4. Teori Sinyal

Teori sinyal adalah sinyal diberikan oleh manajemen perusahaan kepada investor sebagai petunjuk mengenai prospek perusahaan tersebut (Brigham dan Houston, 2011). Sinyal tersebut biasanya dapat berupa informasi yang berupa berita seputar perusahaan yang mana dapat mempengaruhi terhadap harga saham. Biasanya harga saham akan cenderung mengalami kenaikan apabila ada reaksi positif atau informasi

lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain.

Para manajer biasa mewakili perusahaan untuk menyampaikan informasi yang baik mengenai perusahaannya ke publik secepat mungkin. Sangatlah penting bagi perusahaan untuk memberikan informasi mengenai kondisi laporan keuangannya dimana merupakan sinyal untuk diinformasikan kepada investor maupun calon investor. Jika manajer dapat memberikan sinyal positif, maka publik akan terkesan dan hal ini akan terefleksi pada harga saham perusahaan sehingga harga saham akan mengalami peningkatan. Jadi dapat disimpulkan karena adanya asymetric information, pemberian sinyal kepada investor atau publik melalui keputusan – keputusan manajemen yang sangat penting (Atmaja, 2008).

5. Laba Akuntansi.

Laba akuntansi didefinisikan sebagai perbedaan antara pendapatan yang direalisasi dari transaksi yang terjadi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut (Yocelyn, 2012). Informasi laba sering dilaporkan dalam penerbitan laporan keuangan dan digunakan secara luas oleh pemegang saham dan penanam modal potensial dalam mengevaluasi kemampuan perusahaan. Informasi tentang laba yang diperoleh perusahaan akan menimbulkan reaksi terhadap harga saham perusahaan.

Menurut Fitri (2016) apabila laba yang diperoleh perusahaan tinggi, maka deviden yang akan dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan, begitu juga sebaliknya. Dan hal tersebut akan mempengaruhi perubahan harga saham perusahaan. Perusahaan yang mengeluarkan saham syariah dan saham-sahamnya telah terdaftar di

Jakarta Islamic Index (JII) menunjukkan bahwa saham perusahaan

tersebut mempunyai nilai kapitalisasi pasar yang besar artinya saham tersebut mempunyai daya pikat yang besar pula bagi investor. Apabila harga saham yang memiliki nilai kapitalisasi pasar yang besar mengalami perubahan harga saham yang meningkat maka hal tersebut akan berdampak pada pergerakan indeks harga saham. Oleh karena itu dapat disimpulkan bahwa laba akuntansi mempunyai pengaruh terhadap perubahan harga-harga saham yang mana akan mempengaruhi pergerakan indeks harga saham.

6. Indeks Harga Saham

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator trend bursa saham yang menggambarkan kondisi pasar pada suatu kondisi tertentu, apakah pasar sedang aktif dan lesu, pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual, menahan, atau membeli saham dengan jumlah tertentu (Masodah et all, 2012).

Menurut Darmadji dan Fakhruddin (2001) pergerakan indeks harga saham dapat dipengaruhi oleh pergerakan atau perubahan harga saham-saham dengan kapitalisasi besar, sebaliknya dalam indeks yang dihitung berdasarkan rata-rata tertimbang nilai pasar, perubahan harga saham-saham dengan kapitalisasi kecil nyaris tidak berdampak terhadap indeks harga saham. Hal tersebut dikarenakan timbangan bobot masing-masing saham yang berbeda, sehingga tidak mengherankan jika pergerakan indeks harga saham sangat ditentukan oleh saham-saham dengan kapitalisasi besar.

Ada beberapa macam pendekatan atau metode perhitungan yang digunakan untuk menghitung indeks, yaitu :

a. Menghitung rata-rata (arithmatic mean) harga saham yang masuk dalam anggota indeks.

b. Menghitung (geometric mean) dari indeks individual saham yang masuk anggota indeks.

c. Menghitung rata-rata tertimbang nilai pasar.

Umumnya semua indeks harga saham gabungan menggunakan metode rata-rata tertimbang (Darmadji dan Fakhruddin, 2001).

Di Indonesia terdapat dua indeks saham syariah, yaitu Jakarta

Islamic Index (JII) dan Indeks Saham Syariah Indonesia (ISSI). Yang

membedakannya adalah JII merupakan indeks yang konstituennya hanya berjumlah 30 saham syariah ter likuid dan mempunyai nilai kapitalisasi pasar yang besar sedangkan ISSI konstituennya adalah seluruh saham

syariah yang terdaftar di Bursa Efek Indonesia dan lolos dalam proses seleksi Daftar Efek Syariah.

7. Jakarta Islamic Index (JII)

Jakarta Islamic Index (JII) merupakan salah satu indeks saham

yang di Indonesia menghitung rata-rata untuk jenis saham yang memenuhi kriteria syariah yang tercantum dalam Dewan Pengawas Syariah dan peraturan Bapepam dan LK no. IXA.A.13 (Maqdiyah dan Topowijono, 2014). Adapun seleksi untuk saham yang masuk dalam Indeks JII antara lain:

a. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah dan sudah tercatat lebih dari tiga bulan (kecuali termasuk dalam sepuluh besar dalam hal kapitalisasi).

b. Memilih saham berdasarkan laporan tahunan yang mempunyai resiko kewajiban terhadap aktiva maksimal 90%.

c. Memilih 60 saham dari susunan saham diatas berdasarkan urutan rata-rata kapitalisasi pasar terbesar selama satu tahun.

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir.

Jadi saham syariah yang menjadi konstituen JII terdiri dari 30 saham yang merupakan saham-saham syariah yang paling likuid dan memiliki nilai kapitalisasi pasar yang besar. BEI melakukan review JII

setiap 6 bulan, yang disesuaikan dengan periode penerbitan DES oleh Bapepam LK (Ash-Shidiq, 2015).

Tujuan pembentukan JII adalah untuk meningkatkan kepercayaan investor dalam melakukan investasi pada saham berbasis syariah dan memberikan manfaat bagi pemodal dalam menjalankan syariah islam untuk melakukan investasi di Bursa. JII juga diharapkan dapat mendukung proses transparansi dan akuntabilitas saham berbasis syariah di Indonesia (Istiqomah, 2012).

B. Hasil Penelitian Terdahulu

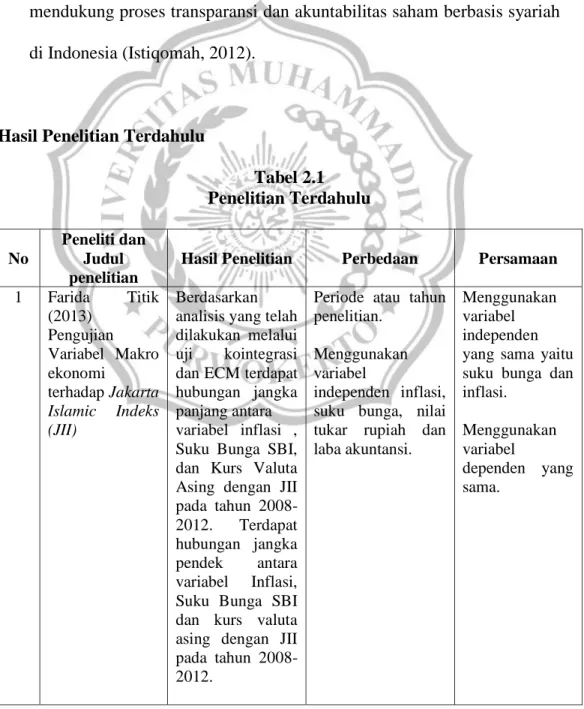

Tabel 2.1 Penelitian Terdahulu No Peneliti dan Judul penelitian

Hasil Penelitian Perbedaan Persamaan 1 Farida Titik (2013) Pengujian Variabel Makro ekonomi terhadap Jakarta Islamic Indeks (JII) Berdasarkan analisis yang telah dilakukan melalui uji kointegrasi dan ECM terdapat hubungan jangka panjang antara variabel inflasi , Suku Bunga SBI, dan Kurs Valuta Asing dengan JII pada tahun 2008-2012. Terdapat hubungan jangka pendek antara variabel Inflasi, Suku Bunga SBI dan kurs valuta asing dengan JII pada tahun 2008-2012.

Periode atau tahun penelitian.

Menggunakan variabel

independen inflasi, suku bunga, nilai tukar rupiah dan laba akuntansi.

Menggunakan variabel independen yang sama yaitu suku bunga dan inflasi.

Menggunakan variabel

dependen yang sama.

No

Peneliti dan Judul penelitian

Hasil Penelitian Perbedaan Persamaan 2 Hafidz Ash-Shidiq (2015) Analisis Pengaruh Suku Bunga Indonesia (SBI), Uang Beredar, Inflasi, dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham Jakarta Islamic Indeks (JII) Periode 2009-2014 Variabel SBI, tingkat inflasi dan jumlah uang yang beredar tidak berpengaruh signifikan karena tidak sesuai dengan teori pada penelitian tersebut. Sedangkan variabel nilai tukar rupiah berpengaruh signifikan terhadap indeks saham syariah JII karena sejalan dengan teori pada penelitian

tersebut.

Periode atau tahun penelitian.

Mengganti variabel jumlah uang yang beredar dengan variabel independen laba akuntansi. Menggunakan Variabel Independen Suku Bunga Indonesia, dan Tingkat Inflasi Menggunakan variabel dependen yang sama yaitu Jakarta Islamic Index 3 Hatmam Maqdiyah (2014) Pengaruh Tingkat Bunga Deposito, Tingkat Inflasi, Produk Domestik Bruto (PDB) dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham Jakarta Islamic Indeks (JII) periode 2009-2013 Hasilnya yaitu tingkat bunga deposito dan tingkat inflasi tidak berpengaruh signifikan terhadap indeks harga saham JII. Sebaliknya variabel PDB dan Nilai Tukar Rupiah menunjukkan pengaruh yang signifikan terhadap indeks harga saham JII dan variabel yang berpengaruh dominan adalah PDB.

Periode atau Tahun Penelitiannya berbeda. Menggunakan variabel

independen inflasi, suku bunga, nilai tukar rupiah dan laba akuntansi.

Menggunakan variabel independen yang sama yaitu tingkat inflasi. Menggunakan variabel dependen yang sama yaitu Jakarta Islamic Index. 4 Lely Fera (2013) Faktor – Faktor yang Mempengaruhi Perubahan Indeks Harga Hasilnya yaitu variabel volume perdagangan, nilai tukar rupiah dan suku bunga Indonesia

berpengaruh

Periode atau Tahun penelitian.

Menggunakan variabel

independen inflasi, suku bunga, nilai

Menggunakan variabel independen yang sama yaitu Tingkat Suku Bunga, Nilai Tukar Rupiah,

No

Peneliti dan Judul penelitian

Hasil Penelitian Perbedaan Persamaan Jakarta Islamic

Indeks tahun 2011

terhadap indeks harga saham JII.

laba akuntansi. Inflasi Dan menggunakan variabel dependen yang sama. 5 Neny Mulyani (2014) Analisis Pengaruh Inflasi, Suku Bunga, Nilai Tukar Rupiah dan Produk Domestik Bruto Terhadap Jakarta Islamic Indeks Hasilnya yaitu variabel inflasi dan PDB berpengaruh positif terhadap JII sedangkan variabel suku bunga dan nilai tukar rupiah berpengaruh negatif terhadap JII. Dan variabel PDB merupakan variabel yang mempunyai pengaruh kecil terhadap pergerakan JII karena belum banyak masyarakat yang melakukan investasi di pasar modal syariah. Periode Penelitian atau tahun penelitian. Mengganti variabel independen PDB dengan variabel independen laba akuntansi. Menggunakan variabel independen yang sama yaitu suku bunga, inflasi, dan nilai tukar rupiah. Menggunakan variabel dependen yang sama. 6 Raisa fitri (2016) Pengaruh Antara Laba Akuntansi dan Total Arus Kas terhadap harga saham Variabel laba akuntansi berpengaruh terhadap harga saham.

Periode atau tahun pengamatan. Variabel dependennya berbeda. Menggunakan variabel independen laba akuntansi dan mengetahui pengaruhnya terhadap harga saham yang mana akan berdampak pada pergerakan indeks saham. 7 Rio Iustian dan

Arifah (2013) Analisis Pengaruh Informasi Laba Secara parsial varibel laba akuntansi berpengaruh positif terhadap

Periode atau tahun penelitian. Menggunakan variabel dependen Menggunakan variabel independen laba akuntansi dan mengetahui

No

Peneliti dan Judul penelitian

Hasil Penelitian Perbedaan Persamaan Buku Ekuitas,

dan Arus Kas Operasi terhadap Harga Saham. terhadap harga saham yang mana akan berdampak pada pergerakan indeks saham. 8 Rolan dan Mikail (2013) Analisis Pengaruh Variabel Makro ekonomi terhadap Indeks Saham Syariah Indonesia (ISSI) Tingkat inflasi memiliki hubungan yang negatif terhadap ISSI, dan Tingkat suku bunga dan Jumlah uang yang beredar memiliki hubungan yang positif terhadap ISSI.

Periode atau tahun penelitian.

Menggunakan variabel

independen inflasi, suku bunga, nilai tukar rupiah dan laba akuntansi Menggunakan variabel dependen yang berbeda. Menggunakan varibel independen yang sama seperti tingkat suku bunga, inflasi. 9 Siti Aisyiyah dan Rizki Khoiroh (2015) Analisis Dampak Variabel Makro ekonomi Terhadap Indeks Saham Syariah Indonesia. Hasilnya yaitu variabel Inflasi dan nilai tukar berpengaruh negatif signifikan terhadap ISSI, sedangkan

variabel SBIS dan harga minyak dunia berpengaruh tidak signfikan terhadap ISSI karena kedua variabel tersebut tidak mampu menjelaskan secara kuat pengaruhnya terhadap pergerakan indeks saham syariah Indonesia.

Periode atau tahun penelitian. Menggunakan varibel dependen Jakarta Islamic Index. Menggunakan Variabel independen inflasi, suku bunga, nilai tukar rupiah dan laba akuntansi

Menggunakan Variabel Independen Inflasi, dan Nilai Tukar Rupiah

10 Sulia (2012) Pengaruh Laba Akuntansi, Arus Kas, dan Debt to Equity Ratio terhadap harga saham Secara parsial laba akuntansi tidak berpengaruh signifikan terhadap harga saham.

Periode atau tahun penelitian. Menggunakan variabel dependen yang berbeda. Menggunakan variabel independen laba akuntansi dan mengetahui pengaruhnya terhadap harga

H2 (-) H3 (-) H4 (-) H5(+) H1 No Peneliti dan Judul penelitian

Hasil Penelitian Perbedaan Persamaan

45 yang terdaftar di Bursa Efek Indonesia. mana akan berdampak pada pergerakan indeks saham. C. Kerangka Pemikiran

Dalam penelitian ini akan dijelaskan mengenai pengaruh tingkat inflasi, suku bunga BI, nilai tukar rupiah dan laba akuntansi terhadap indeks saham syariah Jakarta Islamic Index (JII). Tingkat inflasi, suku bunga BI, nilai tukar rupiah yang diduga akan berpengaruh negatif terhadap JII, sedangkan Laba Akuntansi diduga berpengaruh positif terhadap Jakarta Islamic Index (JII). Kerangka pemikiran teoritis penelitian yaitu :

D. Hipotesis Tingkat Inflasi (X1)

Suku Bunga Bank Indonesia

(X2)

Nilai Tukar Rupiah USD/IDR (X3)

Laba Akuntansi (X4)

Jakarta Islamic Index (Y)

D. Hipotesis

1. Pengaruh Inflasi, Suku Bunga, Nilai Tukar Rupiah dan Laba Akuntansi terhadap Jakarta Islamic Index.

Faktor-faktor yang dapat mempengaruhi kegiatan investasi perusahaan dan masyarakat berupa investasi saham syariah yaitu suku bunga, inflasi, dan nilai tukar rupiah. Inflasi akan berdampak pada menurunnya profitabilitas perusahaan dengan asumsi penjualan tetap bahkan menurun. Dimana menurunnya profitabilitas perusahaan merupakan berita yang kurang baik bagi perusahaan sebab para investor menilai bahwa berinvestasi di pasar modal bukan hal yang menarik dan lebih memiliki resiko yang tinggi. Menurunnya minat investor dapat menyebabkan turunnya harga saham perusahaan serta dapat menurunkan indeks saham.

Apabila inflasi yang terjadi pada suatu negara tinggi maka Bank Indonesia pada umumnya akan menaikkan suku bunga Indonesia sebaliknya apabila inflasi yang terjadi di suatu negara rendah maka Bank Indonesia akan menurunkan suku bunga Indonesia, menurut Pasaribu (2013) meningkatnya suku bunga akan menurunkan nilai sekarang dan pendapatan deviden, kondisi seperti ini akan mempengaruhi turunnya harga saham.

Inflasi juga dapat menaikkan ekspor dan menurunkan impor, akibatnya jumlah uang yang masuk ke dalam negeri banyak sehingga jumlah uang yang beredar juga banyak. Hal tersebut akan menyebabkan

harga-harga naik secara keseluruhan dan dapat menyebabkan melemahnya (depresiasi) nilai tukar rupiah (Karim, 2007). Apabila terdapat perusahaan yang memiliki hutang dalam bentuk dollar tentu depresiasi rupiah akan merugikan sebab perusahaan akan membayar kewajiban yang lebih besar, tentu hal tersebut akan menurunkan profitabilitas perusahaan. Ketika profitabilitas perusahaan turun, banyak investor yang memilih untuk menjual sahamnya dan memilih beralih pada investasi lainnya seperti pasar valuta asing. Sikap para investor tersebut mampu menurunkan harga saham perusahaan serta berpengaruh pada permintaan saham-saham di Bursa Efek Indonesia (BEI) termasuk saham syariah pada Jakarta Islamic Index (JII).

Dalam teori sinyal menjelaskan bahwa sinyal diberikan oleh manajemen perusahaan kepada investor sebagai petunjuk mengenai prospek perusahaan tersebut (Brigham dan Houston, 2011). Sinyal tersebut biasanya dapat berupa informasi yang berupa berita seputar perusahaan seperti laporan keuangan perusahaan yang mana dapat mempengaruhi terhadap harga saham. Biasanya harga saham akan cenderung mengalami kenaikan apabila ada reaksi positif atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Informasi tersebut dapat berupa informasi laba akuntansi perusahaan yang tinggi, maka deviden yang akan dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Hal tersebut akan

mempengaruhi perubahan harga saham perusahaan. Apabila harga saham perusahaan yang mempunyai nilai kapitalisasi pasar yang tinggi mengalami kenaikan atau permintaan terhadap saham tersebut tinggi maka akan berdampak pula terhadap kenaikan pergerakan indeks harga saham.

Sehubungan dengan hal tersebut maka pengembangan hipotesis dapat dirumuskan sebagai berikut :

H1 : Inflasi, Suku Bunga, Nilai Tukar Rupiah dan Laba Akuntansi mempunyai pengaruh secara simultan terhadap Jakarta Islamic

Index.

2. Pengaruh Tingkat Inflasi terhadap Jakarta Islamic Index (JII)

Dalam teoeri inflasi menurut Islam, inflasi dapat terjadi karena

Natural Inflation, yang mana inflasi ini diakibatkan oleh banyaknya uang

yang masuk dari luar negeri ke dalam negeri karena ekpor meningkat sedangkan impor menurun, sehingga net exportnya nilainya besar dan dapat mengakibatkan naiknya Permintaan Agregatif. Permintaan Agregatif ini akan mengakibatkan naiknya tingkat harga secara keseluruhan (Karim, 2007).

Apabilaterjadi kenaikan harga-harga, maka para pekerja-pekerja dalam kegiatan ekonomi akan menuntut kenaikan upah. Dan apabila tuntutan upah berlaku secara meluas, akan terjadi kenaikan biaya produksi dari berbagai barang dan jasa yang dihasilkan dalam perekonomian. Kenaikan biaya produksi tersebut akan mendorong

perusahaan-perusahaan menaikan harga-harga barang mereka.Menurut Aisyiyah (2015) hal tersebut akan berdampak pada menurunnya profitabilitas perusahaan dengan asumsi penjualan tetap bahkan menurun. Dimana menurunnya profitabilitas perusahaan merupakan berita yang kurang baik bagi perusahaan sebab para investor menilai bahwa berinvestasi di pasar modal bukan hal yang menarik dan lebih memiliki resiko yang lebih tinggi. Menurunnya minat investor dapat menyebabkan turunnya harga saham perusahaan serta dapat menurunkan indeks saham. Dalam penelitian Aisyiyah (2015) dan Pasaribu (2013) menjelaskan bahwa inflasi memiliki pengaruh yang negatif terhadap Indeks Saham Syariah. Penelitian Isnaini dan Nunung (2013) juga menyatakan bahwa inflasi mempunyai pengaruh negatif terhadap indeks harga saham.

Sehubungan dengan hal tersebut maka pengembangan hipotesis penelitian dapat dirumuskan sebagai berikut :

H2: Inflasi memiliki pengaruh negatif terhadap Jakarta Islamic Index (JII). 3. Pengaruh Suku Bunga Indonesia terhadapJakarta Islamic Index

(JII)

Suku bunga yang mengalami peningkatan secara langsung akan meningkatkan beban bunga. Perusahaan yang mempunyai leverage yang tinggi akan mendapatkan dampak yang sangat berat terhadap kenaikan tingkat suku bunga karena dapat mengurangi profitabilitas perusahaan sehingga memberikan pengaruh terhadap harga saham perusahaan yang

bersangkutan. Menurut Pasaribu (2013) meningkatnya suku bunga akan menurunkan nilai sekarang dan pendapatan deviden, kondisi seperti ini akan mempengaruhi turunnya harga saham. Hal ini disebabkan karena investor cenderung menanamkan dananya dalam bentuk investasi lainnya seperti menyimpan dananya pada sektor perbankan.

Dalam penelitian Mulyani (2014) suku bunga memiliki pengaruh negatif terhadap Jakarta Islamic Indeks (JII) dan penelitian Ardana (2016) menjelaskan bahwa suku bunga mempunyai hubungan yang negatif terhadap ISSI, peneltian Hismendi (2013) juga menjelaskan bahwa suku bunga berpengaruh negatif terhadap indeks harga saham.Sehubungan dengan hal tersebut maka pengembangan hipotesis penelitian dapat dirumuskan sebagai berikut :

H3 : Tingkat Suku Bunga Indonesia memiliki pengaruh negatif terhadapJakarta Islamic Index (JII).

4. Pengaruh Nilai Tukar Rupiah USD/IDR terhadap Jakarta Islamic

Index (JII)

Menurut Siti Aisyiyah (2015) nilai tukar rupiah USD/IDR merupakan salah satu variabel yang mampu mempengaruhi pergerakan indeks harga saham pada pasar modal. Nilai tukar yang mengalami depresiasi akan memberikan dampak yang berbeda bagi perusahaan-perusahaan dalam ketegori perusahaan-perusahaan impor ataupun perusahaan-perusahaan ekspor. Bagi perusahaan impor tentu depresiasinya rupiah akan merugikan perusahaan sebab menanggung biaya yang lebih besar.

Hal yang sama juga dialami oleh perusahaan yang memiliki hutang dalam bentuk dollar tentu depresiasi rupiah akan merugikan sebab perusahaan akan membayar kewajiban yang lebih besar, tentu hal tersebut akan menurunkan profitabilitas perusahaan. Ketika profitabilitas perusahaan turun, banyak investor yang memilih untuk menjual sahamnya dan memilih beralih pada investasi lainnya seperti pasar valuta asing. Sikap para investor tersebut yang mampu menurunkan harga saham perusahaan serta berpengaruh pada permintaan saham-saham di Bursa Efek Indonesia (BEI) termasuk saham syariah pada Jakarta

Islamic Index (JII)sehingga berakibat pada pergerakan indeks saham

yang menurun (Ash-shidiq, 2015).

Dalam penelitian Mulyani (2014) dan Kewal (2012) menjelaskan bahwa nilai tukar rupiah memiliki pengaruh yang negatif terhadap Indeks saham syariah. Serta penelitian Amin (2012) menjelaskan bahwa nilai tukar rupiah berpengaruh negatif terhadap indeks harga saham.

Sehubungan dengan hal tersebut maka pengembangan hipotesis dapat dirumuskan sebagai berikut :

H4 : Nilai Tukar Rupiah USD/IDR memiliki pengaruh negatif terhadap

Jakarta Islamic Index (JII).

5. Pengaruh Laba Akuntansi terhadap Jakarta Islamic Index (JII) Laba akuntansi memiliki kandungan informasi yang sangat bermanfaat bagi investor karena informasi tentang laba yang diperoleh perusahaan tercermin dalam laporan keuangan akan menimbulkan reaksi

terhadap harga saham perusahaan. Menurut Fitri (2016) apabila laba yang diperoleh perusahaan tinggi, maka deviden yang akan dibagikan kepada pemegang saham juga tinggi sehingga investor banyak yang tertarik untuk menanamkan investasi di perusahaan. Hal tersebut akan mempengaruhi perubahan harga saham perusahaan. Apabila harga saham perusahaan yang mempunyai nilai kapitalisasi pasar yang tinggi mengalami kenaikan atau permintaan terhadap saham tersebut tinggi maka akan berdampak pula terhadap kenaikan pergerakan indeks harga saham.

Dalam penelitian Ebrahimi (2011) menjelaskan bahwa laba mempunyai pengaruh yang positif terhadap harga saham, sedangkan penelitian Iustian dan Arifah (2013) dan Fitri (2016) juga menjelaskan bahwa laba akuntansi mempunyai pengaruh positif terhadap perubahan harga saham. Apabila perubahan harga saham perusahaan mengalami kenaikan maka akan berdampak pula terhadap kenaikan pergerakan atau perubahan indeks harga saham terutama pada Jakarta Islamic Index.

Sehubungan dengan hal tersebut maka pengembangan hipotesis dapat dirumuskan sebagai berikut :

H5 : Laba Akuntansi memiliki pengaruh positif terhadap Jakarta Islamic