Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 544/PERPUS/UG/2021

Surat ini menerangkan bahwa:

Nama Penulis : NICKY HANDAYANI

Nomor Penulis : 140512

Email Penulis : [email protected] Alamat Penulis : duren tiga selatan no.51

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FILKOM/KA/PENELITIAN/544/2021

Judul Penelitian : ANALISIS EFEKTIVITAS PENERIMAAN PAJAK REKLAME DALAM UPAYA PENINGKATAN PENDAPATAN ASLI DAERAH (Studi pada Dinas Pendapatan Daerah DKI Jakarta) Tanggal Penyerahan : 19 / 02 / 2021

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

1

ANALISIS EFEKTIVITAS PENERIMAAN PAJAK REKLAME DALAM UPAYA PENINGKATAN PENDAPATAN ASLI DAERAH

(Studi pada Dinas Pendapatan Daerah DKI Jakarta) Nicky Handayani

Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menemukan hasil analisis efektivitas penerimaan pajak reklame dalam upaya peningkatan pendapatan asli daerah selama tahun 2016 hingga 2018. Pajak reklame menjadi salah satu item yang memiliki kontribusi pada pendapatan asli daerah. Pemerintah daerah DKI Jakarta memuat peraturan gubernur nomor 261 tahun 2015 tentang pajak reklame. Penelitian ini dilakukan dengan metode analisis deskriptif, dimana hasil yang didapat merupakan gambaran keadaan penerimaan kas daerah ditinjau dari pajak reklame. Data yang digunakan berupa data kuantitatif berasal dari laporan target dan realisasi penerimaan pendapatan daerah tahun anggaran 2016 – 2018 pada dinas pendapatan daerah. Hasil dari penelitian ini adalah pajak reklame di pemerintah provinsi DKI Jakarta memiliki potensi yang cukup besar dibandingkan jenis pajak didaerah lainnya. Rata-rata efektivitas penerimaan pajak reklame sebesar 92% menjadi interprestasi pemerintah daerah DKI Jakarta melakukan pemungutan pajak reklame cukup efektif. Hal ini sejalan dengan tingkat efektivitas penerimaan PAD pemerintah daerah DKI Jakarta rata-rata tingkat efektivitas penerimaan PAD sebesar 156%. Hal ini membuktikan bahwa pemerintah daerah DKI Jakarta mampu melaksanakan kinerja keuangan daerah pada sektor pendapatan asli daerah secara efektif.

Kata kunci : pendapatan asli daerah, pajak reklame, efektivitas. PENDAHULUAN

DKI Jakarta yang merupakan ibu kota negara yang menjadi pusat perekonomian penting bagi Indonesia. Segala aktivitas ekonomi hadir menunjukkan berbagai kompeten dan inovasi, baik itu berasal dari para usaha kecil menengah hingga perusahaan-perusahaan yang berlokasi di wilayah Jakarta. Tak luput pula, badan usaha tetap mengimport barang dari luar negeri ikut serta meningkatkan nilai ekonomi di Jakarta. Hal tersebut merupakan potensi besar yang harus dikelola dengan bijak oleh pemerintah daerah DKI Jakarta. Pendapatan yang diperoleh dari sumber-sumber penerimaan kas nantinya akan dibebankan kearah kebutuhan operasional daerah seperti pengadaan barang dan jasa guna melengkapi sarana dan prasarana daerah, subsidi warga yang kurang mampu berbentuk bantuan sosial, pemeliharaan aset daerah, membayar tenaga kerja pemerintah, serta banyak lagi beban pengeluaran lainnya. Pajak reklame merupakan salah satu penerimaan kas daerah Jakarta, mengingat tingginya tingkat konsumsi masyarakat Jakarta berasal dari pemasaran berbagai produk yang tiada hentinya dipasarkan. Para pengguna sektor perdagangan paling meminati pemasaran melalui media reklame, karena bagi mereka hal ini memudahkan produk

2

yang dijual langsung diterima oleh masyarakat. Hal ini menjadikan reklame menjadi salah satu item yang harus diperhatikan pemerindah daerah Jakarta, baik dalam pembuatan aturan pemasasangan, tarif sewa, maupun konten isi pesan yang diiklankan. Tujuan pada penelitan ini adalah menganalisis efektivitas penerimaan pajak reklame dalam upaya peningkatan pendapatan asli daerah DKI Jakarta selama periode 2016 hingga 2018.

Muhaimin dkk (2019) memberikan informasi sistem pungutan pajak reklame yang diberlakukan pihak DISPENDA kota Makassar yaitu sistem official assesment tahun 2012 – 2014 pada kontribusi pajak reklame terhadap pajak daerah dan pendapatan asli daerah mengalami peningkatan setiap tahunnya, namun terjadi penurunan konstribusi terhadap pajak daerah dan pendapatan asli daerah pada tahun 2015 dan 2016. Pemunggutan pajak reklame yang dilakukan oleh pihak dinas pendapatan daerah kota Makassar dinyatkan efektif karena mampu melebihi target yang telah ditetapkan. Sabil (2017) menjelaskan peranan penerimaan pajak reklame terhadap PAD pada kabupaten Bogor Jawa Barat menyimpulkan adanya potensi pajak reklame terhadap PAD tahun 2011 hingga 2016 yang mengalami kenaikan serta melewati target diatas rata-rata. Sehingga hasil lain menyebutkan pajak reklame merupakan salah satu pajak yang berperan penting membantu pendapatan asli daerah kota Bogor. Atteng dkk (2016) memperoleh hasil tingkat efektivitas untuk pajak reklame tahun 2011 sebesar 63,96%, tahun 2012 sebesar 65,74%, tahun 2013 sebesar 65,74%, tahun 2014 sebesar 67,24% dinyatakan kurang efektif dan tahun 2015 sebesar 129,90%, dinyatakan sangat efektif. Hal tersebut menunjukkan bahwa kinerja dalam pemungutan pajak reklame di kota Manado selalu meningkat. Sementara itu, kontribusi pajak reklame terhadap PAD kota Manado dinyatakan masih kurang dikarenakan adanya pajak-pajak lain yang lebih besar penerimaannya seperti pajak penerangan jalan dan pajak bea peroleh atas tanah dan bangunan. Indrawan (2015) menyimpulkan hasil kontribusi pajak reklame di kota Bandung belum terlaksana dengan baik, dimana pelaksanaannya belum sesuai dengan tahapan-tahapan peraturan yang telah ditetapkan, secara keseluruhan untuk penerimaan dari pajak reklame mengalami fluktuasi dari tahun 2008 hingga 2012, tetapi secara keseluruan dapat dikatakan bahwa pajak reklame kota Bandung mengalami penurunan. Nio dkk (2014) menunjukkan hasil penelitian tentang pajak reklame di kabupaten Kediri memiliki potensi yang cukup besar dibandingkan jenis pajak daerah lainnya, rata-rata efektifitas penerimaan pajak reklame sebesar 111,2% dan rata-rata efektifitas PAD periode 2008 hingga 2012 sebesar 125,07%. Rata-rata kontribusi pajak reklame terhadap pajak daerah pada periode penelitian sebesar 3,12% dan kontribusi pajak reklame terhadap PAD periode tersebut sebesar 1,65%. Hal ini menggambarkan bahwa pemerintah kabupaten Kediri belum mengoptimalkan potensi yang dimiliki pajak reklame sebagai salah satu penyumbang penerimaan PAD selama tahun 2008-2012.

Pengertian pajak Menurut Mardiasmo (2008) menjelaskan pajak merupakan sumber penerimaan negara yang sangat penting dalam menopang pembiayaan pembangunan yang bersumber dari negara. Besar kecilnya pajak akan menentukan kapasitas anggaran negara dalam membiayai pengeluaran negara baik untuk pembiayaan pembangunan maupun pembiayaan anggaran rutin. Bohari dalam Muhaimin dkk (2019) menjelaskan pajak adalah iuran pada negara (yang dapat dipaksakan) yang terutang oleh wajib pajak membayarnya menurut peraturan-peraturan dengan tidak dapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas pemerintah. Pendapatan Asli Daerah terangkum pada peraturan Undang-undang nomor 33 tahun 2004 pasal 1

3

menyebutkan bahwa “Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai peraturan perundang-undangan.” Rizky (2015) mengemukakan bahwa pendapatan asli daerah merupakan salah satu sumber pembiayaan daerah yang utama dalam rangka pelaksanaan desentralisasi. Karena penyelenggaraan pemerintah di daerah terlaksana dengan baik apabila didukung oleh dana yang memadai, disamping dana yang berasal dari pusat. Meskipun terdapat bantuan transfer dana dari pusat, daerah diharapkan tidak selalu bergantung kepada pusat dalam artian daerah harus mampu menggali sumber-sumber pembiayaan yang berasal dari daerahnya sendiri. Sumber-sumber penerimaan daerah menurut sabil (2017) menyebutkan sumber pendapatan meliputi tidak saja pendapatan asli daerah (PAD), akan tetapi termasuk pula sumber pendapatan daerah yang berasal dari penerimaan pemerintah pusat yang dalam realisasinya dapat saja berbentuk bagi hasil penerimaan pajak dari pusat atau lainnya yang berbentuk subsidi untuk keperluan pembangunan daerah dan sebagainya. Alokasi sumber keuangan pemerintah untuk daerah bisa saja disebabkan oleh adanya permintaan daerah untuk membiayai kebutuhan masyarakat yang semakin meningkat, yang dapat diwujudkan misalnya dalam bagi hasil pungutan pajak, yakni pajak pusat yang sebagian atau seluruh hasilnya diserahkan kepada daerah, penyertaan modal pemerintah yaitu investasi modal pemerintah pusat di daerah, pinjaman, bagian anggaran pusat yang dialokasikan untuk pengeluaran-pengeluaran khusu pemerintah daerah yang dibayar langsung oleh pemerintah pusat. Sedangkan sumber pendapatan asli daerah merupakan pengertian dalam arti sempit. Hasil dari perusahaan daerah, dan lainnya yang merupakan sumber pendapatan asli daerah itu yang digali atau dihasilkan oleh daerah yang bersangkutan dan merupakan pula pendapatan daerah yang sah.

Peraturan mengenai komponen-komponen penerimaan daerah diatur berdasarkan undang-undang nomor. 32 tahun 2004 pasal 157 dimana sumber-sumber pendapatan daerah terdiri dari : a) Pendapatan Asli Daerah yaitu: Hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan Hasil lain-lain pendapatan asli daerah yang disahkan. b) Dana perimbangan, dan c) Lain-lain pendapatan daerah yang sah. Sumber penerimaan daerah yang potensial harus terkelola dengan maksimal namun masih tetap dalam koridor peraturan perundang-undangan yang berlaku. Pajak daerah menurut pasal 1 Undang-undang nomor 28 tahun 2009 tentang pajak daerah dan restibusi daerah, yang dimaksud dengan pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengna tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Sedangkan pasal 2 menyebutkan pajak darah dan restibusi digolongkan menjadi dua kelompok yaitu : pajak provinsi yang terdiri dari : pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak air permukaan, dan pajak rokok dan pajak kabupaten/kota yang terdiri dari : pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak parkir, pajak air tanah, pajak sarang burung walet, pajak mineral bukan logam dan batuan, PBB pedesaan dan perkotaan, dan BPHTB.

Pajak reklame menurut Siahaan (dalam Purba dan Rika, 2016) menyatakan reklame adalah benda, alat, perbuatan, atau media yang bentuk atau corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan atau dinikmati oleh umum. Sedangkan, yang dimaksud pajak reklame berdasarkan undang-undang nomor 28 tahun 2009 adalah pajak atas penyelenggaraan reklame. Sementara itu, pada

4

peraturan daerah nomor 12 tahun 2011 tentang pajak reklame DKI Jakarta menyebutkan reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan atau dinikmati oleh umum. Objek pajak reklame menurut sabil (2017) menjelaskan untuk dapat mengenakan pajak, satu syarat mutlah yang harus dipenuhi adalah adanya objek pajak yang dimiliki atau dinikmati oleh wajib pajak. Pada dasarnya objek pajak merupakan manifestasi dari taatbestand (keadaan peristiwa, atau perbuatan yang menurut peraturan perundang-undangan pajak dapat dikenakan pajak). Kewajiban pajak dari seorang wajib pajak muncul secara objektif apabila ia penuhi taatbestand. Tanpa terpenuhinya taatbestand tidak ada pajak terutang yang harus dipenuhi atau dilunasi.

Peraturan daerah DKI Jakarta nomor 12 tahun 2011 tentang objek pajak reklame meliputi: reklame papan.billboard/videotoron/megatron dan sejenisnya, reklame kain, reklame melekat/stiker, reklame selembaran, reklame berjalan, termasuk pada kendaraan, reklame udara, reklame apung, reklame suara, reklame film, dan reklame peragaan. Nilai sewa reklame menurut Nio dkk (2014) menjelaskan peraturan perundang-undangnya yang mengatur tentang pajak reklame tarif pajak reklame yang dikenakan atas objek reklame paling tinggi 25% dari nilai sewa reklame dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan. Hal ini dimaksud untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif sesuai dengan kondisi masing-masing daerah. Dasar pengenaan nilai sewa reklame dihitung dengan mempertimbangkan : 1) besaran biaya pemasangan reklame 2) besaran biaya pemeliharaan reklame 3) jenis dan waktu pemasangan reklame dan 4) ukuran media reklame.

Efektivitas pajak reklame menurut Atteng dkk (2016) mengatakan efektivitas merupakan salah satu pencapaian yang di ingin di raih oleh sebuah organisasi. Untuk memperoleh teori efektivitas penelitian dapat menggunakan konse-konsep dalam teori manajemen dan organisasi khususnya yang berkaitan dengan teori efektivitas. Efektivitas tidak dapat disamakan dengen efisiensi. Karena keduanya memiliki arti yang berbeda walaupun dalam berbagai penggunaan kata efisiensi lekat dengan kata efektivitas. Efisiensi mengandung pengertian perbandingan antara biaya dan hasil, sedangkan efektivitas secara langsung dihubungakan dengan pencapaian tujuan. Rasio efektivitas pajak reklame dapat diperoleh dengan cara :

𝑒𝑓𝑒𝑘𝑡𝑖𝑣𝑖𝑡𝑎𝑠 𝑟𝑒𝑘𝑙𝑎𝑚𝑒 = 𝑟𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑝𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑝𝑎𝑗𝑎𝑘 𝑟𝑒𝑘𝑙𝑎𝑚𝑒

𝑡𝑎𝑟𝑔𝑒𝑡 𝑝𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝑝𝑎𝑗𝑎𝑘 𝑟𝑒𝑘𝑙𝑎𝑚𝑒 𝑥 100%

Nio dkk (2014) mengatakan efektifitas pajak reklame digunakan untuk mengukur hubungan antara hasil (realisasi penerimaan pajak reklame) terhadap target pajak reklame, apabila konsep efektivitas dikaitkan dengan pemungutan penerimaan pajak reklame maka efektivitas yang dimaksud adalah seberapa besar realisasi penerimaan pajak reklame mencapai target yang seharusnya dicapai pada periode tertentu. Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pajak reklame yang dianggarkan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Kemampuan daerah dalam melaksanakan tugas dikategorikan efektif apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100%.

5

Jenis penelitian yang digunakan merupakan jenis penelitian deskriptif, dimana penelitiaan ini bertujuan untuk mengambarkan atau menjelaskan keadaan objek yang diteliti berdasarkan faktor-faktor yang ada. Informasi penelitian diperoleh dengan cara mengumpulkan, mengolah, menyajikan, menganalisa hasil, kemudian menarik kesimpulan dan memberikan saran perbaikan. Sumber data dalam penelitian termasuk data sekunder menurut time series. data yang digunakan pada penelitian ini diantaranya : laporan realisasi pendapatan asli daerah DKI Jakarta tahun 2016 – 2018 dan data terperinci mengenai pajak reklame DKI Jakarta tahun 2016-2018. Setelah data diperoleh, tahap selanjutnya akan dilakukan analisis data agar tercipta interprestasinya. Tahap analisis data yang diteliti diantaranya laju pertumbuhan pajak reklame, analisis efektivias, dan kontribusi pajak reklame.

HASIL DAN PEMBAHASAN

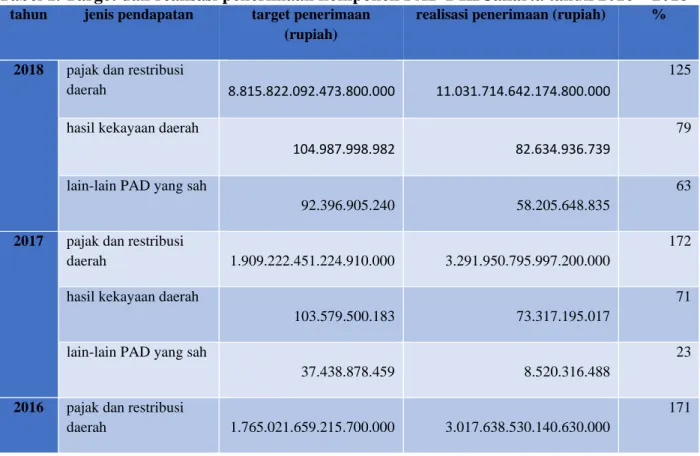

Penerimaan asli daerah dalam penelitian ini digunakan sebagai informasi yang relevan guna menunjukkan upaya pemerintah daerah DKI Jakarta dalam hal ini pihak dinas pendapatan daerah untuk berupaya mengoptimalkan segala potensi sumber pendapatan yang ada. Di sisi lain, data pendapatan asli daerah bagi pemda DKI Jakarta merupakan informasi yang berguna untuk merencanakan pembangunan daerah dimasa yang akan datang. Berikut target dan realisasi penerimaan tiap komponen penerimaan asli darah DKI Jakarta.

Tabel 1. Target dan realisasi penerimaan komponen PAD DKI Jakarta tahun 2016 – 2018 tahun jenis pendapatan target penerimaan

(rupiah)

realisasi penerimaan (rupiah) %

2018 pajak dan restribusi daerah 8.815.822.092.473.800.000 11.031.714.642.174.800.000 125

hasil kekayaan daerah 104.987.998.982

82.634.936.739

79

lain-lain PAD yang sah 92.396.905.240

58.205.648.835

63

2017 pajak dan restribusi daerah 1.909.222.451.224.910.000 3.291.950.795.997.200.000 172

hasil kekayaan daerah 103.579.500.183

73.317.195.017

71

lain-lain PAD yang sah 37.438.878.459

8.520.316.488

23

2016 pajak dan restribusi daerah 1.765.021.659.215.700.000 3.017.638.530.140.630.000 171

6

hasil kekayaan daerah 108.177.332.970

73.382.997.961

68

lain-lain PAD yang sah 37.777.189.913

40.937.305.535

108

Sumber : Data diolah, 2020

Berdasarkan analisis dari tabel 1 diketahui setiap tahun tiap komponen penyumbang penerimaan PAD mengalami perubahan penerimaan yang fluktuatif. Peningkatan yang terjadi dalam segi penerimaan penyumbang komponen PAD, namun terdapat beberapa komponen PAD yang tidak berhasil mencapi target yang telah direncanakan pemda DKI Jakarta. Hal ini dapat dilihat dari prosentase penerimaan komponen PAD yaitu pendapatan hasil kekayaan daerah dan lain-lain PAD yang sah pada tahun 2018 sebesar 79% dan 63% kurang dari target penerimaan yang ditetapkan. Sedangkan realisasi penerimaan PAD tertinggi terjadi pada tahun 2018 sebesar Rp 11.031.714.642.174.800.000 atau 125% dari target anggaran, hal ini menunjukkan setiap tahun PAD mengalami pertumbuhan yang positif. Namun realisasi penerimaan PAD terendah terhajadi pada tahun 2017 sebesar Rp 8.520.316.488 atau 23% dari target anggaran.

Tabel 2. Target dan realisasi pajak reklame DKI Jakarta tahun anggaran 2016-2018

thn jenis reklame realisasi penerimaan pajak reklame realisasi penerimaan pajak reklame % 2018 Reklame Papan/Bilboard/Videotron/Megatro n 103.962.000.000.000.000 90.875.200.000.000.000 87 Reklame Kain 71.729.000.000 74.390.255.675 104 Rekleme Melekat/Stiker 155.000.000 771.252.438 498 Reklame Selebaran 1.000.000 - 0 Reklame Berjalan 35.624.000.000 25.689.028.000 72 Reklame Udara 409.000.000 345.000.000 84 Reklame Film/Slide 2.458.000.000 4.846.818.750 197 Reklame Peragaan 1.000.000 - 0

7 103.962.110.377.000.000 90.875.306.042.354.900 2017 Reklame Papan/Bilboard/Videotron/Megatro n 75.998.700.000.000.000 86.383.900.000.000.000 114 Reklame Kain 56.645.000.000 60.175.156.536 106 Rekleme Melekat/Stiker 91.000.000 129.528.125 142 Reklame Selebaran 10.000.000 - 0 Reklame Berjalan 31.554.000.000 29.885.574.575 95 Reklame Udara 232.000.000 343.500.000 148 Reklame Film/Slide 1.480.000.000 2.061.675.000 139 Reklame Peragaan 1.000.000 - 0 75.998.790.013.000.000 86.383.992.595.434.200 2016 Reklame Papan/Bilboard/Videotron/Megatro n 107.801.000.000.000.000 81.378.600.000.000.000 75 Reklame Kain 43.095.000.000 54.811.045.451 127 Rekleme Melekat/Stiker 100.000.000 94.775.000 95 Reklame Selebaran 17.000.000 - 0 Reklame Berjalan 25.573.000.000 29.452.886.814 115 Reklame Udara 344.000.000 245.000.000 71

8 Reklame Film/Slide 2.860.000.000 1.585.650.000 55 Reklame Peragaan 2.000.000 250.000 13

Sumber : data diolah, 2020

Berdasarkan tabel 2 diketahui beberapa jenis reklame yang menjadi sumber penerimaan kas melalui pajak daerah diantaranya pajak reklame papan/billboard/videotron/megatron, reklame kain, reklame stiker, reklame selebaran, reklame berjalan, reklame udara, reklame film/slide, dan reklame peragaan. Target penerimaan pajak reklame terbesar diterima dengan jenis reklame papan/billboard/videotron/megatron sedangkan pajak reklame yang tidak memiliki hasil penerimaan kas ada pada reklame selebaran dan reklame peragaan. Realisasi penerimaan pajak reklame terbesar tahun 2018 dimiliki oleh pajak reklame stiker sebesar Rp 771.252.439 atau 498% dari target anggaran, tahun 2017 realiasi penerimaan pajak terbesar dimiliki oleh reklame udara sebesar Rp 343.500.000 atau 148% dari target anggaran, dan realisasi penerimaan pajak reklame terbesar tahun 2016 dipegang oleh reklame kain sebesar Rp 54.811.045.451 atau 127% dari target anggaran.

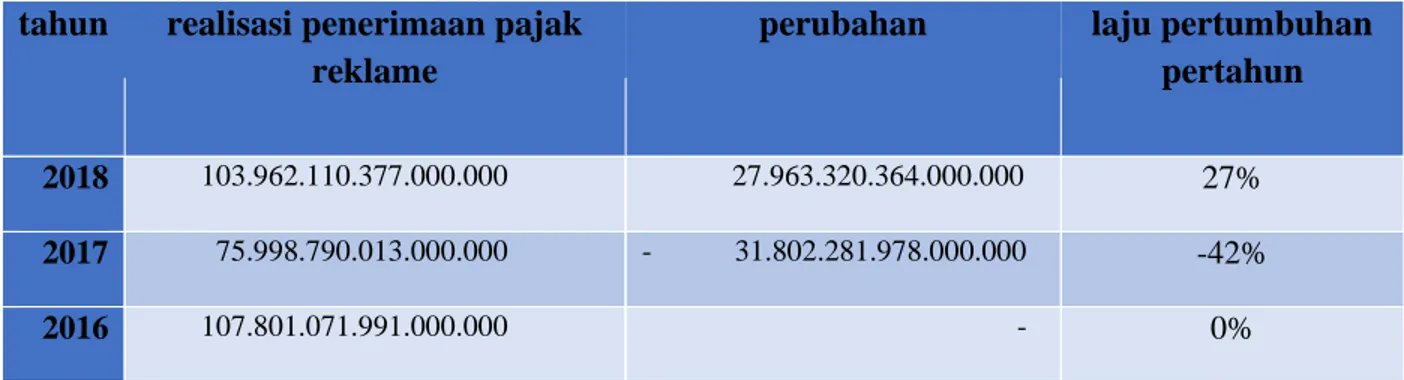

Tabel 3. Laju pertumbuhan pajak reklame daerah DKI Jakarta tahun 2016-2018 tahun realisasi penerimaan pajak

reklame

perubahan laju pertumbuhan pertahun

2018 103.962.110.377.000.000 27.963.320.364.000.000 27%

2017 75.998.790.013.000.000 - 31.802.281.978.000.000 -42%

2016 107.801.071.991.000.000 - 0%

Sumber : data diolah, 2020

Berdasarkan tabel 3 diketahui realisasi penerimaan PAD dalam kurang waktu 3 tahun periode 2016 – 2018. Realisasi penerimaan PAD mengalami peningkatan yang signifikan setiap tahunnya. Dari tahun 2016 hingga 2018 telah mencapai nilai 27% laju pertumbuhan realisasi.

Tabel 4. Efektivitas penerimaan pajak reklame DKI Jakarta tahun 2016-2018

9

target penerimaan pajak reklame

realisasi penerimaan pajak reklame tingkat efektivitas 2018 103.962.110.377.000.000 90.875.306.042.354.900 87% kurang efektif 2017 75.998.790.013.000.000 86.383.992.595.434.200 114% efektif 2016 107.801.071.991.000.000 81.378.686.189.607.300 75% kurang efektif Sumber : data diolah, 2020

Tabel 4 diketahui tingkat efektivitas dalam pemungutan pajak reklame dengan membandingkan realisasi penerimaan pajak reklame dengan target penerimaan pajak reklame yang telah ditetapkan. Tingkat efektivitas pada tahun 2017 sebesar 114% (melebihi 100%), besaran tingkat efektivitas tahun 2017 menunjukkan bahwa penerimaan pajak reklame berada pada kriteria efektif. Sedangkan ditahun 2018 dan 2016 tingkat efektivitas penerimaan pajak reklame lebih kecil dibandingkan tahun 2017.

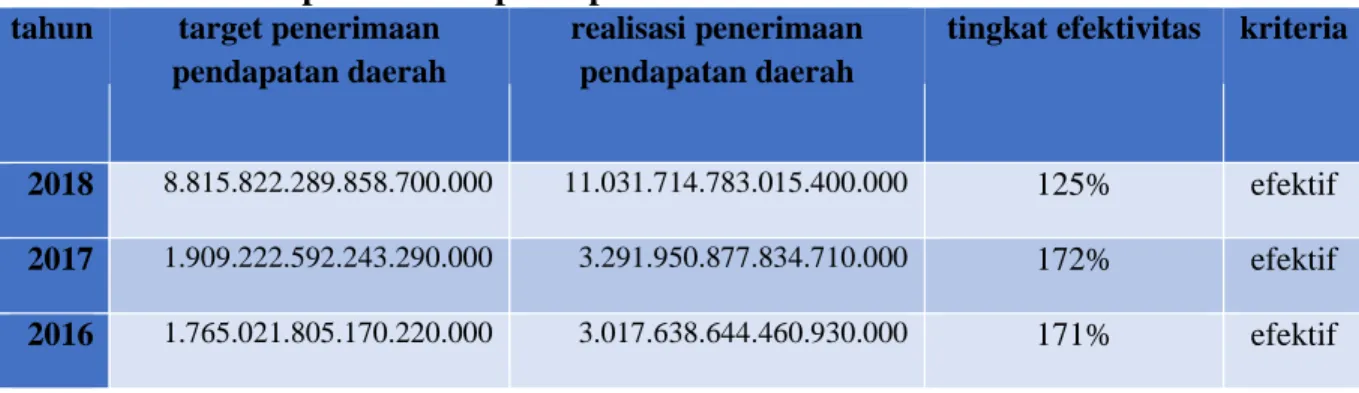

Tabel 5. Efektivitas penerimaan pendapatan asli daerah DKI Jakarta tahun 2016-2018

tahun target penerimaan pendapatan daerah

realisasi penerimaan pendapatan daerah

tingkat efektivitas kriteria

2018 8.815.822.289.858.700.000 11.031.714.783.015.400.000 125% efektif

2017 1.909.222.592.243.290.000 3.291.950.877.834.710.000 172% efektif

2016 1.765.021.805.170.220.000 3.017.638.644.460.930.000 171% efektif Sumber : data diolah, 2020

Berdasarkan tabel 5 diketahui tingkat efektivitas dalam penerimaan PAD dengan membandingkan realisasi penerimaan PAD dengan target PAD yang ditetapkan oleh Dinas Pendapatan DKI Jakarta. Tingkat efektivitas penerimaan PAD tahun 2018 sebesar 125% hal ini menjelaskan bahwa tingkat efektivitas tahun 2018 berada pada kriteria efektif. Meskipun tahun 2018 tingkat efektivitas menurun dari 125% yang sebelumnya 172% ditahun 2017.

KESIMPULAN DAN SARAN

Berdasarkan pada hasil dan pembahasan, maka simpulan yang diperoleh adalah tingkat efektivitas penerimaan pajak reklame dalam tiga tahun berturut periode 2016 – 2018 adalah 75%, 114%, dan 87%. Rata-rata efektivitas penerimaan pajak reklame periode tersebut sebesar 92%. Hal ini membuktikan bahwa selama periode 2016 – 2018 pemerintah daerah DKI Jakarta telah melakukan pemungutan pajak reklame cukup efektif. Hal ini sejalan dengan tingkat efektivitas penerimaan PAD pemerintah daerah DKI Jakarta periode 2016 – 2018 berturut-turut sebesar

10

171%, 172%, dan 125% rata-rata tingkat efektivitas penerimaan PAD sebesar 156%. Hal ini membuktikan bahwa pemerintah daerah DKI Jakarta mampu melaksanakan kinerja keuangan daerah pada sektor pendapatan asli daerah secara efektif.

Saran yang dapat penulis sampaikan sebaiknya pemerintah daerah DKI Jakarta khususnya dinas pendapatan daerah perlu melakukan pendataan secara langsung serta pendataan ulang berkala pada penyelenggaraan reklame, sosialisasi pun perlu dilakukan mengingat reklame dimuat pada perundang-undangan kepada wajib pajak sehingga adanya peningkatan pemahaman, kepatuhan, dan kesadaran pentingnya pembayaran pajak reklame. Kemudian demi menekan adanya tindakan premanisme atau penyimpangan dalam penyelenggaraan reklame khususnya ketertiban reklame hendaknya pemerintah daerah membuat penyederhanaan perizinan, hal ini akan berimbas baik nantinya pada koordinasi dan kerjasama pengawasan penyelenggaraan reklame. Keterbatasan dalam penelitian ini menjadi dasar bahan revisi penelitian selanjutnya pada objek penelitian yang digunakan hingga tahun 2018, penelitian selanjutnya diharapkan menambah tahun-tahun berikutnya.

DAFTAR PUSTAKA

Atteng, David, dan Lidya. (2016). Analisis efektivitas dan kontribusi pajak reklame terhadap pendapatan asli daerah (PAD) di kota Manado tahun 2011-2015 (Studi kasus pada dinas pendapatann daerah kota Manado). Jurnal berkala ilmiah efisiensi, Vol. 16, No. 04, Tahun 2016.

Estu, Himawan. (2011). Pajak dan restribusi daerah sebagai sumber pendapatan daerah (Studi kasus kabupaten/kota dan pemerintah provinsi di Jawa Timur. Jurnal perspektif, Vol XVI, No. 1, Januari 2011.

Indrawan, Rizki. (2015). Pengaruh kontribusi pajak reklame terhadap pendapatan asli daerah (Studi kasus terhadap dinas pendapatan daerah kota Bandung). Portofolio, Vol. 12, No. 02, November 2015, Hal. 166-185, ISSN: 1829-7188.

Mardiasmo. (2008). Perpajakan : edisi revisi 2009. Yogyakarta:Andi.

Muhaimin, Adzim, dan Firmansyah. (2019). Analisis potensi pajak reklame terhadap pendapatan asli daerah di kota Makassar. Jurnal riset perpajakan. Vol. 2, No. 2, November 2019. Hal 16-22, ISSN: 2714-6308.

Nio, Topowijono, dan Achmad. (2014). Analisis efektivitas penerimaan pajak reklame dalam upaya peningkatan pendapatan asli daerah (studi pada dinas pendapatan daerah kabupaten Kediri). Jurnal e-perpajakan, No. 01,Vol. 01 tahun 2014.

Peraturan gubernur provinsi daerah khusus ibukota Jakarta nomor 27 tahun 2014 tentang penetapan nilai sewa reklame sebagai dasar pengenaan pajak reklame.

Peraturan gubernur provinsi daerah khusus ibukota Jakarta nomor 261 tahun 2015 tentang pajak reklame.

11

Peraturan gubernur provinsi daerah khusus ibukota Jakarta nomor 244 tahun 2015 tentang petunjuk pelaksanaan penyelenggaraan pajak reklame tahun 2016

Peraturan undang-undang Republik Indonesia nomor 32 tahun 2004 tentang pemerintah daerah. Peraturan undang-undang Republik Indonesia nomor 33 tahun 2004 tentang perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah.

Purba dan Rika. (2016). Pengaruh penerimaan pajak reklame dan pajak penerangan jalan terhadap pendapatan asli daerah kota Medan. Jurnal mutiara akuntansi, Vol. 1, No. 1, Oktober 2016.

Sabil. (2017). Peranan penerimaan pajak reklame terhadap pendapatan asli daerah pada kabupaten Bogor Jawa Barat. Jurnal Moneter, Vol. IV, No. 2, Oktober 2017.