IIB:;

_i..,.»«•-• r.'>.»iii.iVi»�i««ii»f�t»�'S'

Accounting Information Systems

\r; .••I'vy'j,'-,t 'WEDISI KETIGABELAS

Marshall B. Romney

Brighani Young VniversUyPaul John Stelnbart

Arizona�State University&Afjn; i HVi�

m

Penerbit

BAB

1

Sistem Inf ormasi Aku ntansi: Seb uah Tinjauan Menyeluru hBAB

2

Tinjauan P emrosesan Transaksi dan Sistem Enterprise Resource Planning ( ERP)BAB

3

Sistem Tek nik Dokum entasiBAB

4

Database Relasional CAgurtg S«|Mnj&iohnRoySibirani 1

Sistem

Informasi

Akuntansi:

Sebuah Tinjauan M

enyeluru

TUJUANJ�EMBELAJA

RAN

-R ; " S ■? t , v C < , -« V.1. Membedakan data dari inforniasi, membahas karakteristik infor masi yang berguna, dan

menjelaskan cara menentukan nilai informasi.

2. Menjelaskan keputusan yang dibuat perusahaan dan info rmasi yang dibutuhkan

untuk membuat kcpulusan tersebut.

3. Mcngidenlifikasi informasi yang dibuat -mtara pihak intern al dan eksternal dalam

sistem informasi akuntansi (SIA).

4. Menjelaskan prc�es bisnis utama yr.ng ada di sebagian besar per usahaan.

5. Menjelaskan apa yang dimaksud SIA dan fungsi dasarnya. 6. Membahas bagaimana SIA dapat menambah nilai untuk perusah aan.

7. Menjelaskan bagaimana SIA dan strategi perusahaan memengar uhi satti'sama lain.

8. Menjelaskan peranan SIA dalam rantai nilai perusahaan.

aznssiarsM

Setelah bekerja selama beberapa tahun sebagai manajer regional untuk perusahaan ritel, Scott

Parry membuka usahanya sendiri bersama Susan Gonzalez, salah satu manajer distrik, sebagai

rekannya. Mercka membentukS&S untuk menjual peialatan dan elek tronikkonsumen. Scott

dan Susan menggunakan strategi "clicks and bricks" dengan menyewa bangunan di kota besar

dan menambahkan sebuah toko elektronik.

Scott dan Susan menginvestasikan uang yang cukup banyak untu k enam bulan pertama.

Mereka akan mempekerjakan 15 karyawan dalam dua minggu ke depan—3 untuk pengisi

rak, 4 perwakjlan penjualan, 6 pegawai pemeriksa barang, dan 2 untu k mengembangkan dan

menjaga toko elektronik.

Scott dan Susan akan menyelenggarakan pembukaan pertama S &S dalam lima minggu.

Untuk memenuhi tenggat waktu tersebut, mereka harus mengatasi isu-isu penting berikut

mi.

1. Keputusan apa yang diperlukan untuk membuat usaha mereka suks es dan menguntungkan?

Contohnya;

a. Bagaimana sebaiknya mereka menetapkan harga produk ag ar dapat bersaing, tetapi

tetap mendapatkan laba?

b. Apakah sebaiknya mereka memberikan kredit ke pela nggan, dan jika ya apa

syaratnya? Bagaimana mereka menelusuri secara akurat berapa utang dan pembayaran

pelanggan?

2

c. Bagaimana mereka mempekerjakan, melatih, dan mengawa si karyawan? Apa

kompensasi dan keuntungan yang sebaiknya mereka lawarkan?

Bagaimana mereka

sebaiknya niemproses penggajian?

d. Bagaimana mereka menelusuri arus kas masuk dan keluar agar tid ak terjebak dalam

kondisi kekurangan kas?

e. Apa bauran produkyang sesuai? Beiapa jumlah persediaan yang se baiknya di' impan.

mengingat ruang pamer {showroom) yang terbatas?

2. Apa saja informasi yang dibuUihkan Scott dan Susan untuk membuat kep utusan-keputusan

ini?

a. Informasi apa yang dibutuhkan entitas eksternal agar dapat berinter aksi?

b. Informasi apa yang dibutuhkan manajemen dan karyawan lain? c. Bagaimana mereka mengumpulkan, menyimpan, dan meny ebarkan informasi

tersebut?

3. Apa proses bisnis yang dibutuhkan, dan bagaimana mereka menjaiank annya?

4. Apa fungsi yang harus disediakan pada situs?

Walaupu n Scott dan S usan dapat me

nggunakan du

gaan terpelajar

atau "gut feelin g" untuk membua t keputusan ini , mereka meny adari bahwa m ereka dapat me mbual keputusa n

yang lebih bai

k jika mempero leh informasi t ambahan. SI/, yang didesain dengan baik da pat

menyelesaikan permasalahan ini dan memberikan informasi yang dibutuhkan untuk membuat

keputusan lainnya.

Pendahuluan

Bab ini menjelaskan istilah penting, membahas jenis informasi yang dibutu hkan perusahaan,

dan proses bisnis yang digunakan untuk menghasilkan informasi t ersebut. Kita akan

melanjutkan ekcplorasi mengenai apa yang dimaksud dengan sistem in formasi akuntansi

(SIA), bagaimanakah nilai tambah SIA untuk perusahaan, bagaimanaka h SIA dan strategi

perusahaan memengaruhi satu sama lain, dan bagaimanakah peranan SIA ualam rantai

nilai. /

Sistem {system) adalah serangkaian dua atau lebih komponen yang

saling terkait dan

berinteraksi untuk mencapai tujuan. Sebagian besar sistem terdiri dari sub sistem yang lebih

kecil yang mendukung sistem yang lebih besar. Contohnya, sekolah tinggi bis nis adalah sistem

yang terdiri dari berbagai departemen, masing-masing merupakan subsis tem. Selanjutnya,

sekolah tmggi sendiri adalah subsistem dari universitas.

sistem

Dua atau lebih komponen yang Saling terkait dan berinteraksi untuk mencapai tujuan, lerdiri dari subsistem yang mendukun g

sistem yang lebih besar. 4

konflik tujuan

. Ketika tujuan subsislemtidak konsistendengan tujuan subsistem tainnya atau sistem secafakeseluruhan, keselarasan tujuan Ketika subsistem mencapai tujuannya saat berkontribusi dengan tujuan keselurulian organisasi.

data

fakta yang dikumpulkan, dicatat, disimpan, dan diproses oi�h sistem.

informasi

Data /ang telah dikelola dan diproses untuk memberikan arti dan memperbaiki pengambilan keputusan.

kelebihan infcrmasi Serlebibnya jumlah informasi yang dapat diserap dan diproses otak manusia, mengakittatkan penufunan kualitas pengambil�n kfputusan dan peningkatan pada biaya penyediaan informasi.

t«knoiogi informasi

Komputer�'annetanglot

elektronik lainnya yang diguna kan

untuk menyimpan, mengambil ,

dan mentransmisikan dan memantpulas; data.

mlai informasi

Keuntungan yang diberikan ol eh

intom�i dikurangi dengan biaya

untuk memproduksinya.

Bagian Satu Landasan I'-onseplual Sisleni Wormasi Wiuniansi

Seliap subsistem didesain untuk mencapai satu atau lebih tujuan organisa si. Perubahan

dalam subsistem tidak bisa dibuat tanpa mempertimbangkan dampak subs istem lain dan

pada sistem secara keseluruhan. Konflik tujuan {goal conflict) terjadi ketika tuj uan subsistem

tidak konsisten dengan tujuan subsistem lainnya atau dengan sistem secar a keseluruhan.

Keselarasan tujuan {goal congruence) terjadi ketika subsistem mencapai tujuannya saat

berkontribusi dengan tujuan keseluruhan organisasi. Semakin besar organis asi dan sistem

yang lebih komplcks, semakin sulit untuk mencapai keselarasan tujuan. Data adalah fakta yang dikumpulkan, disimpari, dan diproses oleh sis tem informasi.

Dalam bisnis perlu mengumpulkan beberapa jenis data, seperti aktivitas menempatkan

sumber daya yang dipengaruhi oleh aktivitas tersebut, dan orang yang berpar tisipasi dalam

aktivitas. Contohnya, bisnis perlu mengumpulkan data mengenai penjualan (ta nggal, jumlah

total), sumber daya yang dijual (barang atau jasa, jumlah penjualan, harga per u nit), dan orang

yang berpartisipasi (pelanggan, tenaga penjualan).

Informasi {information) adalah data yang telah dikelola dan diproses untu k memberikan

arti dan memperbaiki proses pengambilan keputusan. Sebagaimana peran nya, pengguna

membuat keputusan

yan� lebih baik sebagai kuantitas dan kuahtas d ari peningkatan

informasi.

Meskipun demikian, ada batasan jumlah informasi yang dapat diserap dan diproses otak

manusia Kelebihan informasi {information overload) terjadi ketika batasan iers ebui terlewati,

mengakibatkan penurunan kualitas dalam pengambilan keputusan dan menin gkatkan biaya

penyediaan informasi. Perancang sistem informasi mengganakan teknologi inf ormasi (TI—

information technology) untuk membantu pengambil keputusan menyaring dan meringkas

informasi secara efektif. Coniohnya, Walmart memiliki lebih dari 500 tera byte (triliunan

byte) data dalam pe nyimpanan datanya. Ini sama dengan 2.0 00 mil rakbuku, ata u sekitar 100 juta foto digital. Wa lmart telah berinvest asi banyak pada Tl, schingga dapat men gumpulkan,

menyimpan, menga nalisis, dan mcngel ola data secara efe ktif untuk memberi kan informasi yang berguna.

Nilai inform asi (value of info rmation) adalah k euntungan yang d ihasilkan oleh

informasi dikurangi dengan biaya untuk memproduksinya. Keuiitungan inform asi meliputi berkurangnya keti dakpastian, pening katan pengambilan keputusan, dan me ningkatkan

kemampuan untuk merencanakan dan menjadwalkan aktivitas. Biaya ini me ncakup waktu

dan sumber daya yang dihabiskan untuk menghasilkan dan mendistribusi kan informasi.

Biaya informasi dan keuntungan menjadi sulit untuk diukur, dan sulit untuk di tentukan nilai

informasinya sebelum dilal�:ukan proses produksi dan pemanfaatan. Nilai informasi yang

diharapkan sebaiknya dihitung secara efektif sehingga biaya untuk mendapat kan informasi

tersebut tidak melebihi keuntungannya.

Untuk mengilustrasikan nilai informaci, kasus 7-EIeven bisa dijadikan pertimbangan.

Ketika perusahaan lepang sukses dengan nama 7-Eleven d;»ri Southlan d Corporation,

perusahaan tersebut banyak melakukan investasi pada TI. Sayangnya, toko di A merika Serikat

tidak menggunakannya. Setiap toko 7-Eleven di Jepang diberi komputeryang da pat digunakan

untuk:

• melacak 3.000 item yang dijual pada setiap toko dan menentukan produk apa yang

berpindah, kapan waktunya, dan bagaimana koiidisinya,

• melacak apa dan kapan pelanggan membeli sehingga dapat diketahui sto k produk yang

paling sering dibeli.

• memesiin sandwich dan nasi dari pemasok secara otomatis. Pesanan dilet akkan dan diisi

tiga kali sehari sehingga toko selalu memiliki makanan yang segar. Selai n itu, pemasok

dapat mengakses data penjualan 7-Eleven secara elektronik sehingga dapat memperkirakan

permintaan.

Bab 1 Sistm iniormasi AkunUnsi: Scbuati linjauati Menyeluiuh

• mengoordinasikan pengiriman dengan pemasok. Hal ini mengur angi wakiu pengiriman

dari 34 hari menjadi 12 hari, sehirigga waktu penerimaan menj adi singkat.

• mempersiapkan tampilan grafts warna yang menandakdn area t oko memiliki kontribusi

paling banyak terhadap penjualan dan laba.

Pe njualan

harian rata-rata dari 7-Eleven di Jepang adalah 30% lebih tinggi dan margin

operasi hampir dua kali dari kompetitor terdekatnya. Apa yang terja di pada Southland dan

toko 7-Eleven yang berada di Amerika Serikat? Laba menurun, dan Southland akhirnya

harus mengalami kebangkrutan; 7-Eleven Jepang hadir untuk menyelamatkan perusahaan

dan membeli 64% dari Southland.

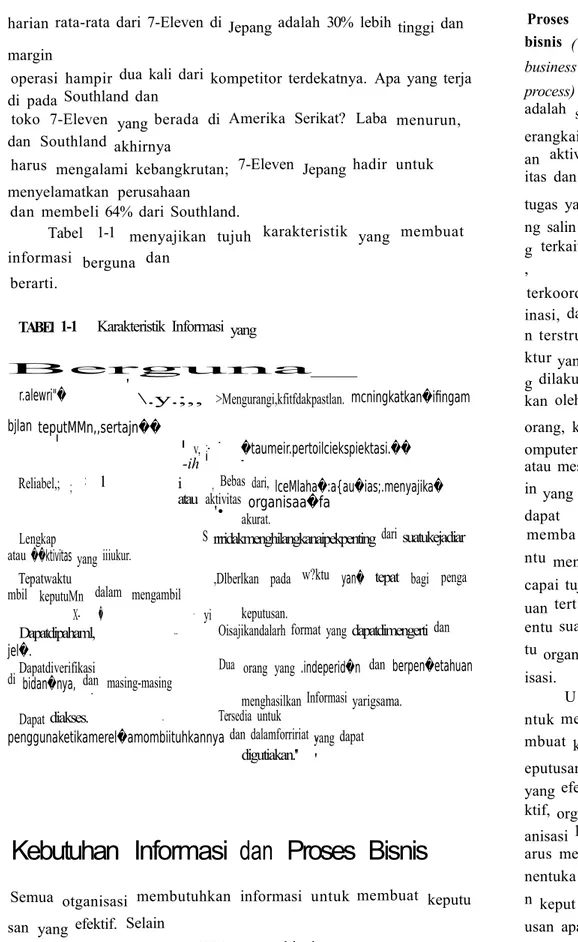

Tabel 1-1 menyajikan tujuh karakteristik yang membuat informasi berguna dan

berarti.

TABEl 1-1 Karakteristik Informasi yang

Berguna_

r.alewri"� ' \.y.;,, >Mengurangi,kfitfdakpastlan. mcningkatkan�ifingam bjlan teputMMn,,sertajn��■

■ v, :- - �taumeir.pertoilciekspiektasi.��

-ih ■

-Reliabel,; ; : l i , Bebas dari, lceMlaha�:a{au�ias;.menyajika� atau aktivitas organisaa�fa'•

akurat.

Lengkap S rrridakmenghilangkanaipekpenting dari suatukejadiar atau ��ktivitas yang iiiukur.

Tepatwaktu ,Dlberlkan pada w?ktu yan� tepat bagi penga mbil keputuMn dalam mengambil

X- � . yi keputusan.

Dapatdipahaml, .. Oisajikandalarh format yang dapatdimengerti dan jel�.

Dapatdiverifikasi Dua orang yang .indeperid�n dan berpen�etahuan di bidan�nya, dan masing-masing

-menghasilkan Informasi yarigsama. Dapat diakses. . Tersedia untuk

penggunaketikamerel�amombiituhkannya dan dalamforririat yang dapat digutiakan.'' "'

Kebutuhan Informasi dan Proses Bisnis

Semua otganisasi membutuhkan informasi untuk membuat keputu san yang efektif. Selain

itu, semua organisasi memiliki proses bisnis tertentu yai.g terus-menerus saling terlibat.

Proses bisnis ( business process) adalah s erangkai an aktiv itas dan tugas ya ng salin g terkait , terkoord inasi, da n terstru ktur yan g dilaku kan oleh orang, k omputer, atau mes in yang dapat memba ntu men capai tuj uan tert entu sua tu organ isasi. U ntuk me mbuat k eputusan yang efe ktif, org anisasi h arus me nentuka n keput usan apa yang pe rlu mere

ka buat, informaci apa yang mcreka perlukan untuk membuat kep utusan,

dan cara mengumpulkan dan mengolah data yang diperlukan untuk menghasilkan informasi.

Pengumpulan dan pengolahan data ini sering kali melekat pada pr oses bisnis dasar dalam

organisasi. Untuk mengiJustrasikan proses pengidentifikasian kebutuha n informasi dan proses

bisnis, hhat kembali studi kasus S&S.

KEBUTUHAN INFORMASI

Scott dan Susan memutuskan bahwa mereka harus memahami bagaim ana ftmgsi S&S sebelum

mereka dapat mengidentifikasi informasi yang dibutuhkan untuk meng elola S&S secara efektif.

Kemudian, mereka dapat menentukan jenis data dan prosedur yang akan dibutuhkan untuk

mengumpulkan dan menghasilkan informasi. Mereka membuat Tabe l 1-2 untuk meringkas

bagian analisis. Tabel tersebut memuat proses bisnis dasar S&S, bebe rapa keputusan penting

yang dibutuhkan untuk setiap proses, dan informasi yang dibut uhkan untuk membuat

keputusan.

5

pros«s bisnis

Serangkaian aktiviias dan tugas

yang saling terkait, terkoo rdinasi,

dan terstruktur yang dilak ukan

deh orang, komputer, ata u mesin

yang dapat membantu m encapai

tujuan tertentu suatu orga nisasi

Bagian Satu Undasan Konseplual%leiii Inlormasi Akuntansi

Scolt dan Susan menyadari bahwa daftar lersebut kurang lengka p, tetapi mereka puas

dcngan tinjauan S&S yang baik. Mereka juga menyadari bahwa ti dak semua kebutuhan

informasi pada daftar dalam kolom sebelah kanan dibuat secara internal oleh S&S. Misalnya,

informasi mengenai syarat pcmbayaran atas pembeiian barang yang akan disediakan oieh

TABEL1-2 Tinjauan Proses Bisnis, Keputusan Renting, dan Kebutuhan Informasi S&S

PROSES BISNIS KEPUTUSAN RENTING KEBUTUHAN INFORMASI

Akuistsi (perolehan) m(;dai Seberapa banyak Proyeksi ams kas

Mencari investor atau meminjam dana Laporan keuangan pro forma iika meminjam, apa syarat tertaiknya iadwal amortisasi pinjaman Perolenan bangunan dan Ukuran bangunan Kebutuhan kapasitas

peralatan Jumiah peralatan Harga �ngunan dan peralatan Sewa atau belt Studi pasar

Lokasi label pajak dan regulasi depresiasi bagaiman? menentuk�n depresiasi (penyusutan)

Mempekerjakan dait melatih Persyaratan pengalaman Deskripsipekerjdan

karyawan Bagaimana mengukur integritas dan kompetensi Riwayat pekerjaan dan keterampilan pelamar pelamar

Bagaimana melatih karyawan

Perolehan pers?diaan Apa model penyimpanannya ■ Analisis pasdf

Seberapa banyak yang harus dibeli laporan status persediaan Bagaimana mengelola persediaan (menyimpan, Kinerja vendor

men9endalikan,dlL) Vendor mana yang dipilih

Iklan dan pemasaran Media mana yang dipiiih Analisis biaya Konten/isi Cakupan pasar

Menjual baring dagatigan Persentase moffop Laporan keuangan pro forma Penawaran kredit fn-hme Biaya kartu kredit Kartu kredit yang diteiima Status kredit pelanggan Menagih pembayaran dari Jika menawarkan kredit, syaratnya apa Status r�cening pelanggan

pelanggan Bagaimana menangani penerimaan kas Daftar umurpiutang Catatanplutang Membayar karyawan Jumiah pembayaran Penjualdfl (untuk kom'tsi)

Penguiangan danpemotongan Waktu ketja (jam ketja karyawan) Memproses penggajian/n-Aoi/jf atau RKmuIirW-4

menggunakan pelayanan dari luar

Membayar pajak Persyaratan pajak gaji Biaya pelayanan penggajian ek�emal Persyaratan pajak pcnjunian Regulasi pemerintah

Total bebanupah Total penjualan Membayar vendor Siapa yang harus membayar Faktur vendor

Kapan harus membayar Catatan utang Seberapa banyak untuk membayaV Syarat pembayaran

vendor. }adi, S&S harus mengintegrasikan data yang dibuat pihak ekster nal dengan data yang

dibuat pihak internal secara efektif, sehingga Scoot dan Susan dapal

menggunakan kedua

jenis informasi tersebut untuk menjalankan S&S.

S&S akan berinteraksi dengan banyak pihak eksternal, seperti p elanggan, vendor, dan

lenibaga/badan pemerintah, dan juga dengan pihak internal seperti manaj emen dan karyawan.

Untuk mendapatkan penanganan yang lebih baik dalam interaksi de ngan pihak-pihak ini,

mereka mempersiapkan Figur 1-1.

Bab 1 Slsiem Inform�si H.mm: Sebuati Injauan Men|«luruh

PROSES BISNIS

ScoU niemutuskan untuk mereorganisasi proses bisnis yang terdapat dalam Tabel 1-2 menjadi

kelompok-kelompok transaksi yang berkaitan. Transaksi {transa

ction) adalah perjanjian

antara dua entitas untuk melakukan pcrtukaran barang atau jas a atau kejadian lain yang

dapat diukur dari segi ekonomi oleh organisasi. Contohnya meliputi aktivitas menjual barang

kepada pelanggan, membeli persediaan dari pemasok, dan membaya r karyawan. Proses yang

dimulai dengan menangkap data transaksi dan diakhiri dengan outp

ut yang penuh informasi,

seperti laporan keuangan, disebut dengan pemrosesan transaksi

(transaction processing).

Pemrosesan transaksi ini akan dibahas lebih mendalam di Bab 2. Banyak aktivitas bisnis merupakan pasangan kejadian yang te rlibat dalam pertukaran

memberi-mendapatkan (give-get exchange). Sebagian besar

organisasi saling lerikat daiam

sejumlah kedl pertukaran memberi-mendapatkan, tctapi setiap jenis pertukaran dapat terjadi

berkali-kali. Contohnya, S&S akan memperoleh ribuan penjualan pada pelanggan setiap tahun

dalam pertukaran untuk uang tunai. Demikian juga, S&S juga akan terus-menerus membeli

persediaan dari pemasok dalam pertukaran untuk uang tunai.

Pertu karan ini dapat Jike lompokka n ke dala m lima si klus prose s bisnis at au siklus transaksi (business p rocesses or transaction cycle): • Siklus p#»ndapata n (revenue cycle), di mana bara ng dan jas a dijual u ntuk men dapatkan uang t unai atau j

anji untuk menerima nang tunai di masa depan. Siklus ini dibahas p ada

Bab 12.

• Siklus pcngeluaran (expenditure cycle), di mana perusahaan m

embeli persediaan untuk

dijual kembali atau bahan baku untuk digunakan dalam me mproduksi barang sebagai

pertukaran uang tunai atau janji untuk membayar uang lunai di masa depan. SiKus ini

dibahas di Bab 13.

• Siklus produksi atau konversi (production or conversior cycl

e), di mana bahan baku

ditransformasikan menjadi barang jadi. Siklu�� ini dibahas di B ab 14.

7

transaksi

Perjanjian antara dua entitas untuk bertukar barang aiau j asa,

misalnya menjual persediaan dengan pertukaran kas; kejad ian

lain yang dapat diukur dari s egi

ekonomi oleii suatu organisas i.

pemrosesan transaksi Proses menangkap data trans aksi,

memprosesnya, menyimpanny a

untuk penggunaan di lain waktu, dan menghasilkan output informasi, seperti laporan manajerial atau lapor an

keuar�gan. pertukaran memberi-mendapatkan

Transaksi yang terjadi dalam banyak waktu. seperti menyerahkan uang tunai unt uk

mendapatkan persediaan dari petnas� dan memberikan karyawan cek gajl sebagai ga nti

tenaga kerja mereka. proses bisnis atau siklus transaksi

Pertukaran memberi-mendapatkan yang sering terj adi

pada sebagian besar perusah aan.

siklus pendapatan Aktivitas yang terkait dengan menjual barang dan jasa dal am

pertukaran uniuk uang tunai atau

janji untuk membayar uang t unai

di masa depan. siklus pengeluaran Aktivitas yang terkait dengan pembelian persediaan untuk dijual kembali atau bahan ba ku

dalam pertukaran untuk uan g

tunai ;�tdu janji untuk mener ima

Pesanan Pembelian Barang & Jasa Falctuf Vendor P em bay aran Vendor Menginvestasik an Dana

Dividen Pesanan Pelanggan Barang & Jasa Faktur Pelanggan

--Pembayaran Pelanggan

TenagaKei}3&l'yanan

uang tunai dt masa depan. siklus produksi atau konve rsi

Akthritas yang terkait dengan penggutiaan tenaga keija, ba han

bdku, dan peralatan untuk menghasilkan barang jadi.

Uporan Keuanga n Pinj aman Sistem informasi Akuntinsi

diS&S Uporan Manajerial

I�e dito r � Pemfaayaran Pmjaman Laporan Keuangan &laporan Keuangan Angjaran Manajemen Deposito Penarikan Dana laporan Bank &Entri Akuntansi Requlasi & Bentuk Pajak

Paiak& Laporan �

FIGUR 1-1

Interaksi antara S&S, Pihak Intemal, dan Pihak Eksternal

8 Bagian Satu Ufidasan tepludf SisiefP inlofniasi Akunuiisi

TABEL1-3 Aktivitas Siklus Umum

Siklus Transaksi Pendapatan

Pengeiuaran

Sumher Oaya Manusia/Penggajian

Produksi 1

Pembiayaan Aktivitas Utama daiam Siklus

Menerima dan menjawab pertanyaan pelanggan

Mengambii pesanan peianggan dan memasukkannya ke dalam S!A Menyetujui penjualan kredit

Mengecek ketersediaan persediaan

Membuat pesanan ulang untuk barang yang habis stoknya Memilih dan mengepak pesanan pelanggan

Mengirimkan barang ke peianggan atau melakukan peiayanan Menagih pelanggan untuk barang yang dikirimkan atau jasa yang dilaku kan

Memperbarui (menambah) penjualan dan piutang

Menerima pembayaran p�nggan dan mcnyetorkannya ke bank Memperbarui (mengurangi) piutang

MenanganI retur penjualan, diskon, potongan, dan piutang tidak tertagi h

Mempersiapkan laporan manajemen

Mengirim informasi yang sesuai ke sMus lainnya Meminta barang dan jasa yang dibeli

Mempersiapkan, menyetujui, dan mengirim pesanan pembelian ke vend ur

Menerima barang dan jasa dan menyelesaikan laporan penerimaan Menyimpan barang

Menerima faktur vendor Memperbarui (menambah) utang Menyetujui faktur vendor untuk pembayaran Membayar vendor untuk barang dan jasa Memperbarui (mengurangi) utang

MenanganI reter pembelian, dtskon, dan potongan Mempersiapkan laporan manajemen

Mengirim informasi yang sesuai ke sikius lainnya Merekrut, mempekerjaKan, dan melatih karyawan baru Mengevaluasi kinerja karyawran dan mempromosikan karyawan Memberhentikan karyawan

Memperbarui catatan penggajian

Mengumpulkan dan memvalidasi waktu. kehadiran, dan data komisi Mempersiapkan dan mengeluarkan penggajian

Menghitung dan mengeluarkan pembayaran pajak dan tunjangan Mempersiapkan laporan karyawan dan manajemen

Mengirim informasi yang sesuai ke siklus tainnya Mendesain produk

Memprediksi, merencanakan, dan menyusun jadwal produksi Meminta bahan baku untuk produksi

Membuat produk Menyimpan bararrg jadi

Mengakumulaslkan biaya untuk produk yang dibuat Memper�pkan laporan manajemen

Mengirim informasi yang sesuai ke siklus lainnya Memprediksi kebutuhan kas

Menjual saham/sekuritas ke investor

Meminjam uang dari pemberi pinjaman (lender) Membayar dividen ke investor dan bunga ke lender

Menghentikan utang

Mempersiapkan laporan manajemen

Mengirim informasi yang sesuai ke siklus lainnya

Bab 1 Sistet n Informasi Alunlansi; Setwah Tinjauan Menyeluruh

• Siklus sumber daya manusia/penggajian {human resource s/payroll cycle), di mana

karyawan dipekerjakan, dilatih, diberi kompensasi, dieval uasi, dipromosikan, dan

diberhentikan. Siklus ini dibahas pada Bab 15.

• Siklus pembrayaan {financing cycle), di mana perusahaan menjual sahamnya kepada

investor dan meminjam uang, kemudian investor akan dibayar d engan dividen dan bunga

yang dibayar atas pinjamannya tersebut.

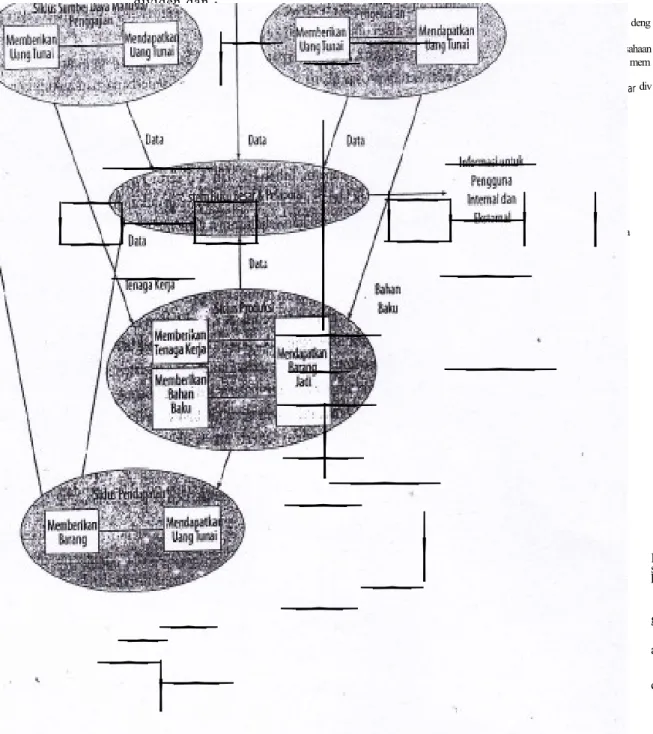

Siklus-siklus ini sering kali memproses beberapa Iranbaksi yang berkaitan. Contohnya,

sebagian besar transaksi siklus pendapatan merupakan proses menjua l barang dan jasa kepada

pelanggan atau melakukan pcnagihan kas atas penjualan tersebut. Figur 1-2 menunjukkan

siklus transaksi utama dan pertukaran memberi-mendapatkan yang melekat pada setiap

siklus.

siklus sumber daya man usia/

penggajian

Aktivitas yang terkait d«ng an mempekerjakan, melatih, memberi kompensasi, mengpvaluasi, mempromos ikan, dan membefhentikan karyawannya. siklus pembiayaan Aktivitas yang terkait deng an

mengumpulkan dana deng an

menjual saham perusahaan kepada investor atau mem injam

uang serta r�iembayar div iden

dan bunga.

FIGUR 1-2

SIA dan Subsistemnya

Infonna si untu k Peng guna Intern al dan Ekst crnal

10

sistem buku faeur dan pelaporan

Operasi pemrosesan informasi yang terlibat dalam memperb arui

buku besar dan mempersiapk an

laporan untuk manajemen da n

pihak ekstemal.

sistem nrfonnasi akunUnsi

Suatu sisteni yang mcflgumpuJkan, mencatat menyimpan, dan mengolah data untuk menghasiikan iiiformasi bagi pengambil keputusan. Sistem ini meilputi orang prosedur dan instruksi, data, perangkat iunak, infrastruktur tetawlogi tnformasi, 5«rta peogendalian internal dan ukuran keamanan.

&agian Satu Undasan Konseplu al Si�em Inlormasi A)uni(dn�

Pertukaran mendasar memberi -mendapatkan didukung oleh seju mlah aktivilas bisn is lainnya. Conlohny a, S&S mungkin perlu menjawab s ejumlah pertanyaa n pelanggan dan mengecek tingkat persediaan sebelu m melakukan pe njualan. Demikia n pula, mungkin perusahaan juga h arus mengecek kj edit pelanggan se belum melakukan penjualan secara kredit. Piutang ak an meningkat setia p kali dilakukan p enjualan kredit da n berkurang pada saat perusahaan m enerima pembayara n dari pelanggan. T abel I -3 mcrupakan daftar beberapa

aktivitas utama dal am setiap siklus tr ansaksi.

Perhatikan bahwa aktivitas t erakhir yang terd aftar dalam Tabel 1-3 untuk setiap

siklus transaksi adalah "Mengirim informasi yang sesuai untuk siklus lainn ya." Figur 1-2

menunjukkan bagaimana berbagai siklus transaksi ini berkaitan satu sama lain d an terhubung

dengan sistem buku besar dan pdaporan {general ledger and reportingsystem), ya

ng digunakan

untuk menghasiikan informasi bagi manajemen dan pihak ekstemal. Sistem bu ku besar dan

pelaporan akan dibahas secara lebih dalam pada Bab 16.

Dalam beberapa paket perangkat lunak akuntansi, berbagai si klus transaksi

diimplementasikan sebagai modul yang terpisah. Setiap organisasi tida k perlu untuk

mengimplementasikan setiap modul. Toko rite! seperti S&S, contohnya, tidak m emiliki siklus

produkiji dan tidak akan mengimplementasikan modul tersebut. Lebih lanjut l agi, beberapa

organisasi memiliki kebutuhan yang unik Institusi keuangan, contohnya, memili ki siklus giro

dan angsuran pinjaman yang terkait dengan transaksi yang melibatkan rekening

nasabah dan

pinjaman. Selain itu, sifat siklus transaksi tertentu berbeda antarjenis organisasi . Contohnya,

sikluG pengeluaran perusahaan jasa, seperti akuntan publik atau biro hukum, b

iasanya tidak

melibatkan pemrosesan transaksi terkait dengan pembelian, penerimaan, dan pembayaran

barang yang akan dijual kembali ke pelanggan.

Setiap siklus transaksi dapat mencakup berbagai proses atau aktivit as bisnis yang

berbeda. Setiap proses bisnis dapat menjadi relatif sederhana atau cukup ko mpleks. Fokus

1-1 menunjukkan bagaimana perhatian Toyota untuk terus mempeibaiki pr ose:: bisnisnya

yang telah menjadikannya sebagai produsen mobil terbesar dan paling meng untungkan di

dunia.

Setelah mempersiapkan Tabel 1-2 dan 1-3 serta Figur 1-1 dan 1-2, Scott dan Susan

percaya bahwa mereka telah memahami SScS dengan cukup baik untuk mulai belanja sistem

infoi masL Susan teringat majikan sebelumnya yang memiliki beberapa sistem i ufornidsi yang

terpisah, karena perangkat lunak mereka tidak didesain untuk mengakomoda si kebutuhan

informasi.untuk s emua manajer. la juga ingat dengan jelas ketika meng hadiri salah satu pertemuan tempat ia menyaksikan da mpak negatif siste m yang berganda. Kepala pemasaran memiliki satu lap oran mengenai pe njualan dari tahu n ke penjualan sa at ini berdasarkan produk, manajer produksi memiliJ u laporan lain ya ng berisi gambara n penjualan yang

berbeda, dan laporan kontrolir, yang telah dibuat dengan sistem buku besar, belu m versi ketiga

penjualan dari tahun yang terkini Lebih dari satu jam terbuang untuk mencoba merekonsiliasi

laporan yang berbeda tersebut! Susan berpikir bahwa ia harus meyakinkan di ri bahwa S&S

tidak akan mendapati kekacauan seperti itu. Ia akan memastikan bahwa b eberapa sistem

yang dipilih memiliki kemampuan untuk mengintegrasikan data keuangan dan nonkeuangan

mengenai berbagai proses bisnis S&S, sehingga siapa pun bisa mendapatkan i nformasi dari

sistem yang sama.

Sistem

Informasi

Akuntan

si_

Sering dikatakan bahwa akuntansi adalah bahasa dunia bisnis. Jika ini mas alahnya, maka

sistem informasi akuntansi {SlA—accounting information system) adalah

kecerdasan—alat

penyedia informasi—dari bahasa tersebut.

Bab 1 Sislem Inlormasi Akuntansi: Sebuali iinjauan Menyeluiuh

Akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi. Berdasarkan definisi tersebut, akuntansi adalah sistem informasi karena SIA mengumpulkan, mencatat, menyimpan, dan memproses akuntansi dan data lain untuk menghasilkan informasi bagi pembuat keputusan. Hal ini diilustrasikan pada Figur 1-3.

SLA dapat menjadi sistem manual pensil dan kertas, sistem kompleks yang menggunakan TI terbaru, atau sesuatu di antara keduanya. Terlepas dari pendekatan yang diambil, prosesnya adalah sama. SIA harus mengumpulkan, memasukkan, memproses, menyimpan, dan melaporkan data dan informasi. Kertas dan pensil atau perangkat keras dan perangkat lunak komputer adalah alat yang digunakan untuk menghasilkan informasi.

Buku ini tidak membedakan SLA dari sistem informasi yang lain. Sudut pandang yang digunakan adalah SlA bisa dan mampu menjadi sistem informasi utama organisasi da n

menyediakan ijiformasi bagi pengguna yang dibutuhkan untuk menjalankan pekerjaan mereka. Ada enam komponen dari SIA, yaitu:

1. yang menggunakan sistem;

2. prosedurdan ms/rwfcsiyangdigunakan untuk mengumpuLkan, memproses, dan menyimpan data;

4. perangkat lunak yang digunakan untuk mengolah data;

5. infraslruktur teknologi informasi, meliputi komputer, perangkat periferal, dan perangkat jaringan komunikasi yang digunakan dalam SIA;

6. pengendatian internal dan pengukuran keamanan yang menyimpan data SLA.

Enam komponen tersebut memungkinkan SLA untuk memenuhi tiga fungsi bisnis penting sebagai berikut.

1. Mengumpulkan dan men)impan data mengenai aktivitas, sumber daya, dan persone l

organisasi. Organisasi memiiiki sejumlah proses bisris, seperti melakukan penjuaian atau membeli bahan baku, yang sering diulang.

2. Mengubah data menjadi informasi sehingga manajemen dapat merencanaka n,

mengeksekusi, mengendalikan, dan mengevaluasi aktivitas, sumber daya, dan personel. Pembuatan keputusan akan dibahas secara detail dalam bab selanjutnya.

3� Memberikan pengeudahan yang memadai untuk mengamankan aset dan data organisasi. Konsep pengendalian akan dibahas secara detail dalam Bab 5-11.

Oleh karena daia akuntansi berasal dari SLA, pengetahuan dan kemampuan mengenai SLA sangat penting untuk kesuksesan karir seorang akuntan. Berinteraksi dengan SLA adalah salah satu aktivitas terpenting yang dilakukan akuntan. Aktivitas terkait SLA yang pentin g

lainnya adalah mendesain sistem informasi dan meningkatan proses bisnis, seperti yang dibahas pada Bab 20 hingga 22.

BAGAIIVIANA StA DAPAT MENAMBAH NILAI UNTUK ORGANISASI

SLA yang didesain dengan baik, dapat menambah nilai untuk organisasi dengan:

1. meningkatkan kualitas dan mengurangi biaya produk ataujasa. Contohnya, SLA dapat memonitor mesin sehingga operator akan diberitahukan sesegera mungkin ketika kinerja berada di luar batas kualitas yang dapat diterima. Ini membantu menjaga kualitas produk, mengurangi limbah, dan mengurangi biaya.

2. meningkatkan efisiensi: Contohnya, informasi yang tepat waktu membuat pendekatan

manuhkiuT just-in-time menjadi memungkinkan, karena pendekatan itu membutuhkan

12 Bagian Satu Undasan Komeptual Ststem Inlormasi Akuntansi

informasi yang konstan, akurat, dan terbaru mengenai persediaan bahan bak u dan lokasi

mereka.

3. berbagipengetahuan. Berbagi pengelaliuan dan keahJian dapat jiieningkalkan operasi dan

memberikan keunggulan kompetitif. Contohnya, kantor akuntan publik m enggunakan

sistem inform asi mereka untuk berbagi praktik ter baik dan untuk m endukung komimi kasi antarkantor. Karyawan dapat mencari database perusahaan untu k mengidentifikas i ahli untuk membe rikan bantuan unt uk kJicn tertentxi; dengan demikian, keahlian internasio nal

kantor akunta n publik dapat ter sedia untuk klien lokal.

4. meningkatka

n efisiensi dan efe ktivitas rantaipas okannya. Contoh nya, memungkink an pelanggan unt uk secara langsun g mengakses perse diaan dan sistem e ntri pesanan penju alan

yang dapat m cngurangi penjua lan dan biaya pem asaran, sehingga meningkatkan tin gkat

retensi pelang gan.

5. meningkatkan struktur pengendalian internal. SIA dengan struktur pe ngendalian

internal yang tepat dapat membantu melindungi sistem dari kecuranga n, kesalahan,

kegagalan sistem, dan bencana.

6. meningkatkan pengamhilan keputusan. Penmgkatan dalam pengambilan keputu san adalah

haJ yang sangat penting dan ini akan dibahas secara lebih detail pada bagian setelah ini.

Pembuatan keputusan adalah aktivitas kompleks dan multilangkah: men gidentifikasi

permasalahan, mengumpulkan dan menginterpretasikan informasi, menge valuasi cara

menyelesaikan masalah, memilih metodologi solusi, dan mengimp!ementasikan solusi. SIA

dapat memberikan bantuan dalam semua tahap pengambilan kepulusan. L apoian dapat

membantu untuk mengidentifikasi permasalahan potensial. Model keputusan dan alat cnalitis

dapat diberikan kepada pengguna Bahasa query dapat mengumpulkan data yang relevan

untuk membantu dalam pengambilan keputusan. Berbagai alal, sepcrti in terface grafts,

dapat membantu pembuat keputusan dalam menginterpretasikan hasil mode l keputusan,

mengevaluasinya, dan memilih di antara program alternatif tindakan. Selain i tu, SIA dapat

memberikan umpan balik pada hasil tindakan.

SIA dapat membantu meningkatkan pengambilan keputusan dalam beber apa cara:

• dapat mengidentifikasi situasi yang membutuhkan tindakan manajemen. Contohnya,

laporan biaya dengan varian (penyimpangan) yang besar mungkin menstimulasi

manajemen untuk menginvestigasi dan mengambil tindakan sccara korektif, jika

dibutuhkan.

• dapat mengurangi ketidakpastian dan memberikan dasar untuk mem ilih di antara

alternatif tindakan.

• dapat men)impan informasi ineiigenai hasil keputusan sebelumnya, yang memberikar "

umpan balik bernilai yang dapat digunakan untuk meningkatkan keput usan di masa

yang akan d atang. Contohny a, jika perusahaa n mencoba strate gi pemasaran ter tentu dan informas i yang dikumpulk an mengindikasik an bahwa itu iida k berhasil, perusa haan dapat mengg unakan informasi untuk memilih str ategi pemasaran yang lain.

• dapat memberikan informasi akurat yang tepat waktu. Contohnya, Wal mart memiliki

database yang sangat besar yang berisi informasi mendetail mengenai iransak

si penjualan

pada setiap tokonya. Informasi tersebut dapat digunakan untuk mengoptimal kan jumlah

setiap produk yang disimpan pada setiap toko.

• dapat menganalisis data penjualan untuk menemukan barang-barang yang dibeli

bersama-sama, dan dapat menggunakan informasi tersebut untuk memperbaiki tata letak barang

dagangan atau untuk mendorong penjualan tambahan barang-barang terkait. Contohnya,

Amazon menggunakan database penjualannya untuk menyarankan buku tam bahan yang

akan dibeli pelanggan.

Bab 1 Slstem Infoifnasi Aldintdnsi; Sebu3h linjauan Menyelutuh

SIA DAN STRATEGI PERUSAHAAN

Oleh karena sebagian besar organisasi ineiniliki sumber daya yang terbata s, niaka sangat

penting untuk mengidentifikasi peningkalan SIA yang mungkin menghasilka n keuntungan

terbesar. Membuat keputusan yang bijak membutuhkan pemahaman dari strategi bisnis

secara keseluruhan. Untuk mengilustrasikannya, perhatikan hasil survei ma

jalah CIO atas

500 Chief Information Officers (CIO). Diminta uniuk mengidentifikasiJcan tig a kemampuan

yang paling penting untuk CIO, lebih dari 75% menyebutkan pemikiran d an perencanaan

strategis pada daftar mereka.

Figur 1-4 menunjukkan tiga faktor yang memengaruhi desain SIA: perkembangan

TI, strategi bisnis, dan budaya organisasi. Penting juga untuk mengenal i bahwa desain

SIA juga dapat memengaruhi budaya organisasi dengan mengendalikan an is informasi di

dalam organisasi. Contohnya, SIA dapat membuat informasi yang dapat diakfes dengan

mudah dan tersedia secara Inas yang memungkinkan peningkatan tekanan pada otonomi

dan desentralisasi.

13

F IGUR 1-3

S !A Mengolah Data untuk

M enghasilkan Informasi bagi

P engambil Keputusan

Perkembangan Tl dapat memengaruhi strategi bisnis. Contohnya, Inter net sangat

memengaj uhi cara berbagai aktivitas yang dilakukannya, secara signifikan dapat mem engaruhi

strategi maupun posisi strategis. Internet mengurangi biaya secara drastis, membantu

perusahaan untuk mengimplementasikan strategi dengan biaya rendah. Jika setiap pe rusahaan

inenggunakan Internet untuk mengadonsi strategi dengan biaya rendah, dampaknya mungkin

akan prcblemafik. Memang, selah satu hasil yang memungkinkan adaiah komp etisi harga

yang ketat antarperusahaan, dengan hasil pcnghematan biaya yang diberikan ole h Internet

pada pelanggan industri, bukannya pada bentuk laba tertinggi. Terlebih lagi, kar ena setiap

perusahaan dapat menggunakan Internet untuk menjalankan aktivitasnya, p erusahaan

mungkin tidak mendapatkan keunggulan kompetitif jangka panjang yang berkelan jutan.

Banyak keunggulan teknologi lain yang memengaruhi strategi perus ahaan dan

memberikan kesempatan untuk memperoleh keunggulan kompetitif. Contohn ya adaiah

snalisis prediktif {predictive analysis), yang menggunakan gudang data dan algori tme yang

prediktif

kompleks untuk memprediksi kejadiaji di masa depan, berdasarkan pada trend hi storis dan

Penggunaan gudang data dan

menghitung probabilitas. Analisis prediktif menyediakan dugaan cerdas mengenai apa yang

diharapkan untuk melihat dalam waktu dekat mi, memunckinkan perusahaan untuk membuat

bwdasattantrenrfhistoris

� dan pctTittungan probabilitas.

keputusan bisnis yang lebih baik dan meningkatkan proses bisnis mereka. Fed£x men ggunakan

analisis prediktif untuk memprediksi, dengan akurasi 65% hingga 90%, bagaimana p elanggan

merespons perubahan harga dan jasa baru. Blue Cross Blue Shield of Tennesse men ggun?kan

model prediksi berbasis neural untuk memprediksi perawatan kesehatan bahwa pasien tertentu

akan memerlukan kembali suatu pelayanan, tingkat keparahan penyakit, dan kegaga lan suatu

organ. Analis pasar saham menggunakan analisis prediktif untuk memprediksi tre nd jangka

pendekdi pasar saham.

Sistem informasi akuntansi (SIA) pada suatu organisasi memainkan perana n penting

4alam membantu mengadopsi dan mengelola posisi strategis. Pencapaian paiing lay ak

antar-aktivitas mengharuskan pengumpulan data setiap antar-aktivitas. Hal ini juga penting bah wa sistem

informasi mengumpulkan dan mengintegrasikan data keuangan dan nonkeuangan mengenai

aktivitas orsanisasi.

14

rantai nilai

Pertautan be5ama semua dktivitas pendukung dan utam a

dalatn bisnis. Nilai diiambahk an

saatproduk melewati rantai,

aktivitas utama Aktivitas rantai nilai yang mertghasilkan, memasa�an, dan

mengirioikan produk dan jasa ke pelanggan dan memberika n

pclayanan dan dukungan pascapengiriman.

aktivitas pendukung Aktivitas rantai nilai sepei u infrastrukurperusahaan, teknologi, pembelian, dan sumber daya manusia yang memungkirkan aktivitas utam a

akan dilakukan secara efisien dan

efektif.

rantai pasokan

Periuasan sistem yang meliputi rantai nilai o�nisasi dan juga pemasok, distrioutor dan pdanggannya.

Bagian Satu Landasan Konseplu al Sislem iniotmasi Muinidnsi PERANAN SIA DAL AM RANTAI NILAI Untuk inemberika n nilai kepada pel anggan mereka, se bagian besar orga nisasi melakukan sojumlah aktivitas y ang bcrbeda. Aktivi tas dapat dikonsept ualisasikan saal me mbentuk rantai nilai (value chain) yang terdiri atas l ima aktivitas uta ma {primary activ ites) yang secara langsung memberi kan nilai ke pelang gan.

1. Logistik inbo und terdiri atas me nerima, menyimpa n, dan mendistribu sikan bahan baku

yang digunaka n organisasi untuk membuat jasa dan produk yang dijua l. Contohnya,

produsen mobi l menerima, mena ngani, dan menyim pan baja, kaca, dan karet."

2. Operasi adalah aktivitas yang mengubah input menjadi produk akhir atau jas a. Contohnya,

aktivitas jalur perakitan yang mengonversi bahan baku menjadi mobil jadi. 3. Logistik outbound adalah aktivitas yang mendistribusikan produk jadi atau jasa ke

pelanggan.lConiohnya adalah mengirimkan mobil ke diler n;obil.

4. Pemasaran dan penjualan adalah aktivitas yang membantu pelanggan da lam membeli

barang atau jasa organisasi. Iklan adalah contoh aktivitas pemasaran dan p enjualan.

5. Pelayanan adalah aktivitas yang menyediakan dukungan purnajual kepad a pelanggan.

Contohnya termasuk pelayanan perbaikan dan pemeliharaan.

Aktivitas pendukung {supijort activities) memungkinkan dilakukannya li ma aktivita<

utama secara efcktif dan efisien. Aktivitas tersebut dikelempokkan dalam e mpat kategori

sebagai berikut.

1. Infrastrukturperusahaan adalah aktivitas akuntansi, keuangan, hukum, dan administrasi

umum yang memungkinkan berfungsinya suatu organisasi. SIA adala h bagian dari

infrastruktur perusahaan.

2. Sumber daya manusia adalah aktivitas yang meliputi kegialan mcrekrut, me mpekerjakan,

melatih, dan menibcrikan ko'npensasi kepada karyawan.

3. Teknohgi adalah aktivitas meningkatkan barang atau jasa. Contohnya termas uk psnelitian

dan pengembangan, investa�i di bidang TI, dan desain produk.

4. Pembelian merupakan aktivitas melakukan pengadaan bahan baku, perlengk apan, mesin,

dan bangunan yang digunakan untuk melaksanakan aktivitas utama. Menggunakan TI untuk mendesain kembali sistem rantai nilai dalam menghasilkan

manfaat yang iuar biasa dan menghemat biaya. Contohnya, Tennessee Vall ey Authority,

pembangkit daya, yang direkayasa ulang rantai pasokannya dan mem.buat sistem perusahaan

yang memberikan informasi secara luas hingga ke menit terakhir, dan bukan s eperti sistem

''terbani dalam sehari" yang digantikannya. Sistem yang baru menggantikan 20 sistem yang

lebih kecil dan tid ak kompatibel, me ngurangi sumber d aya manusia hingg a 89 orang, dan menyimpan $270 j uta pada lima tahu n pertama.

Rantai nilai o rganisasi adalah ba gian dari sistem ya ng lebih besar yan g disebut rantai pasokan (supply c hain). Seperti yang ditunjukkan dalam Figur 1 -5,

perusahaan manuf aktur

berinteraksi dengan pemasok dan oistributornya. Dengan menaruh perhatia n pada rantai

pasokannya, perusahaan dapat meningkatkan kinerjanya dengan membantu yan g lain dalam

rantai pasokan untuk meningkatkan kinerja mereka. Contohnya, S&S dapat meningkatkan

aktivitas pembelian dan logistik inbound dengan mengimplementasikan sistem manajemen

persediaan just-in-time iebih efisien yang mengurangi biayanya dan meminim alkan modal

yang melekat pada persediaan. SScS dapat meraup keuntungan tambahan jika tautannya ke

sistem baru dengan pemasoknya, sehingga mereka dapat melakukan aktivit as rantai nilai

utamanya secara lebih efisien. Contohnya, dengan memberikan informasi yan g iebih detail

dari tepk v�raktu mengenai kebutuhan persediaan, pemasok S&S dapat seca ra lebih efisien

Bab 1 Sistem Infoimasi Akuniaiisi: Sebuati linjaiian Menyflufuh

15

merencanakan jadwal produksi mcreka. Bagian dari resultan (diakibatkan ) pengurangan biaya

dapat diteruskan ke S&S dalam bentuk biaya produk yang lebih renda h.

Permasalahan yang diakibatkan karena kurang efektifnya rantai p asokan diilustrasikan

oleh Limited Brands. Limited niengalamai ledakan pertumbuh

an, termasuk akuisisi

perusahaan ritel lainnya seperti Victoria's Sccret dan Abercrombie & Fitch. Akuisisi ini

menyisakan Limited dengan situs yang berantakan di mana lebih da ri 60 sistem informasi

yang tidak kompatibeL Permasalaliannya munciil ke permukaan pada suatu malam saat 400

trailer berada di tem pat par kir pus at distr ibusi y ang ha nya da pat me muat 150 tra iler. Tr ailer

tersebut meniblok lain lintas jalan raya di sekitar pusat distribusi dan menyebabkan masalah

kemac<*tan dan komunitas. Tidak ada satu orang pua yang berada di Li mited yang mengeta'iui

kapan semua trailer akan datang, apa isi barangnya, atau ke mana har as dikirim. Kekacauan

ini terjadi selama beberapa vvaktu, hingga barang dapat dialihkan ke tok o dan pusat distribusi

lainnya. Limited menyelesaikan berbagai permasalahannya dengan men erapkan sistem baru

yang tcrintegrasi untuk meningkatkan proses rantai pasokan dan teknolo gi. Mengembangkan

sistem baru tidakJah mudah. Limited telah memilik' ratusan pemaso k dan menjual barang

dagangaimya menggunakan berb?gai platform, meliputi toko ritel, Internet, katalog, dan

pengecer pihak ketiga.

Ringkasan dan Kesimpulan Kasus

Susan dan Scott membayangkan apa yang telah mereka coba la kukan dan memahami

keputusan apa yang diperlukan S8fS dan informasi apa yang dibut uhkan untuk membuat

keputusan tersebut. Mereka memulai dengan mendapatkan pemaha man mengenai proses

bisnis dasar S&S dan keputusan penting yang harus dibuat untuk mengopefasikan bisnis

secara efektif. Merelca mengikuti hal tersebut dengan analisis pihak internal dan ekstemal

bahwa SL\ akan berinteraksi dengan dan informasi SL\ harus menyed iakannya.

Oleh karena S&S adalah perusahaan ritel barang dagangan, maka proses bisnisnya dapat

dijelaskan dalam empat sikJus transaksi dasar berikut ini.

1. Siklus pendapatan meliputi semua transaksi yang melibatkan penjua

lan ke pelanggan dan

pengumpulan penerimaan kas untuk penjualan tersebut.

2. Sikluspengeluaran meliputi seni�a transaksi yang melibatkan pemb elian dan pembayaran

barang dagangan yang dijual oleh S&S, dan jiiga jasa Iain yang dik onsumsi, seperti sewa

dan utilitas.

3. Siklus sumber daya manusia/penggajian meliputi semua trans aksi yang melibatkan

perekrutan, pelatihan, dan pembayaran karyawan.

4. Sik lus pe mhiay aan m eliputi semua transak si yan g meli batkan investa si mod al dal am per usahaa n, me minja m uan g, pem bayara n bung a, dan pemba yaran kembal i pinja man.

Konsumen

FIGUR 1-5

Rantai Pasokan

16

Bagian Satu tandasan toeptuai Sistem Informasi AkuntansiAda empat siklus berhiibungan dengan sistem buku besanlanpi�porany yang t erdiri atas semua

aktivitas yang terkait dengan persiapan laporan kcuangan dan laporan manajerial lain nya.

Scott dan Susan akan menierlukan SIA yang didesain dengan baik untuk menyediakan

informasi yang mereka periukan dalam proses perencanaan, pengelolaan, dan p engendalian

bisnis mereka secara efektif. SIA harus dapat mengolah data penjualan da n penerimaan

kas, pembelian dan pembayaran barang dan Jasa, transaksi penggajian dan terkait pajak,

perolehan dan pembayaran aktiva tetap. SIA perusahaan juga harus menyediaka n informasi

yang diperlukan untuk mempersiapkan laporan keuangan.

Untungnya, ada banyak paket akuntansi berbasis komputer yang tersedia di industri ritel.

Saat mereka mulai mcncari berbagai paket perangkat lunak, Scott dan Susan be lajar dengan

cepat bahwa pengetahuan akuntansi diperlukan untuk memilih salah satu yang p aling sesuai

untuk bisnis. Oleh karena keduanya tidak memiliki latar belakang akuntansi, Sco tt dan Susan

memutuskan bahwa tugas mereka selanjutnya adalah mempekerjakan seorang a kuntan. ■'ii'--'. aktivitas pendukun g {support activi ties) akiivitas utama {p rimary c t i v i ties) aiialisis predikt if {pre dictive

analysis)

sistem buku besar dan pelaporan {gen eral ledger and reporting system) data informasi (inform ation) kelebihan informa si {information overload) keselarasan tujuan i�oal congruence)

konflik tujuan {go

al conflict) ntlal informasi {v alue of information) pemrosesan transaksi {transaction processi ng) pertukaran memberi-mendapatkan {give-get exchange)

proses bisnis {business

process)

proses bisnis atau siklus transaksi {�business

. processes or transact ion

cycle)

rantai nilai {value chain) rantai pasokan {supply

chain)

siklus pembiayaan (finan

cing cycle)

siklus pendapatdn {reven

ue cycle)

siklus pengeluaran

{expenditure cycle)

siklus sumber daya manusia/ penggajian {human resources/payroll cycle) siklus produksi/konversi {production/conversion cycle) sistem {system)

sistem informasi akuntansi

{SlA~accounting information system)

teknologi informasi (TI—

information technology)

transaksi {transaction)

SIA dalam �ksi

1. Data berbeda dari informasi dalam hal apa? a. Data adalah output dan informasi adalah input. b. Informasi adalah output dan data adalah input.

c. Data adalah bagian yang bermakna dari informasi.

d. Tidak ada perbedaan.

2. Manakah karakteristik berikut ini yang TIDAK membuat informasi menjadi

berguna?

Bab 1 SisteiD informasi Akuntansi: Sebuah linjauan Menyeluruh

a. Reliabel. b. Tepat waktu. c. Tidak mahal. d. Relevan.

3. Maiiakah dari berikut ini yang merupakan aktivitas ulama dalam rantai nilai?

a. Pembelian. b. Akuntansi.

c. Pelayanan purnajual.

d. Manajemen sumber daya manusia.

4. Siklus transaksi mana yang termasiik interaksi antara organisasi dan pemasoknya?

a. Siklus pendapatan. b. Siklus pengeluaran.

c. Siklus sumber daya manusia/penggajian. d. Sistem buku besar dan pelaporan.

5. Manakah berikut ini yang BUKAN informasi untuk rrieningkatkan pengambilan

keputusan?

a. Meningkatkan inforrtiasi yang berlebihan. b. Mengurangi ketidakpastian.

c. Memberikan umpan b:�lik mengenai keefektifan keputusan sebelumnya.

d. Mengidentifikasi situasi yang membutuhkan tindakan manajemen.

6. Dalam konsep iantai nilai, upgrade TI merupakan pertimbangan un

tuk aktivitas apa? a. Aktivitas utama. b. Aktivitas pendukung. c. Aktivitas pelayanan. d. Aktivitas terstruktur.

7. Di siklus mana perusahaan mengirimkan barang ke pelanggan? a. Siklus produksi.

b. S'klus pembiayaan. c. Siklus pendapatan. d. Siklus pengeluaran.

8, Manakah berikut ini yang merupakan fungsi dari SLA?

a. Mengurangi kebutuhan untuk mengidentifikasi strategi dan posisi sl rategis.

b. Mengubah data menjadi informasi yang berguna. c. Mengalokasikan sumber daya oi�anisasi. d. Mengotomatisasi semua pembualan keputusan.

9. Pada perusahaan, manakah berikut ini yang secara kolektif membentuk pemasok dan pelanggan? a. Rantai pasokan. b. Rantai nilai. c. Sistem ERF. d . S IA. 10. Lap oran yang men gata kan �eb erap a ba ik y ang telah dila kuka n se mua vend or u ntuk

disetujui dalam jangka waktu 12 bulan teraldiir merupakan informasi ya ng PALING

dibutuhkan dalam proses bisnis yang mana? a. Membayar vendor.

b. Memperoleh persediaan. c. Menjual barang dagangan. d. Membayar karyawan.

17

B�gian Satu Undisan Konseplual Sislem iniofmasi Akui�ansi PER1ANYAAN DISKUSI%r

1.1 Nilai informasi adaiah selisih antara keuntungan yang direalisasikan atas penggunaan

in formasi dengan biaya untuk menghasilkannya. Apakah Anda, atau or ganisasi mana

pun, akan mcnghasilkan informasi jika biaya yang diperkirakan melebih i manfaatnya?

Jika ya, berikan beberapa contoh! Jika tidak, mengapa?

1,2 Dapatkah karakteristik informasi yang berguna yang terdapat dj� lam daftar pada

Tabd I-l uapat terpenuhi secara simultan? Atau, apakah dengan mencapai salah

satu karakteristik tersebut berarti mengorbankan karakteristik lainnya ?

1.3 Anda dan beberapa teman Anda memutuskan untuk menjadi wi raswasta. Anda

datang dengan ide yang sangat bagus terkail aplikasi ponsel baru yang Anda pikir

akan menghj�silkan banyak uang. Rencana bisnis Anda memenangk an tempat kedua

daiam kompetisi lokal, dan Anda akan menggunakan hadiah sebesar $10,000 untuk

modal Anda dalam mendirikan perusahaan.

a. Identlfikasikan keputusan penting yang Anda perlukan untuk menj adi wiraswasta

yang sukses, informasi yang And� perlukan untuk mewujudkan nya, dan proses

bisnis yang akan diperiukan untuk dilibatkan!

b. Perusahaan Anda membutuhkan pertukaran informasi dengan pihak eksternal.

Identifikasiican pihak-pihak eksternal tersebut, dan spesifikasikan informasi yang

diterima dari dan dikirimkan oleh masing-masing pihak eksternal! 1.4 Bagaimann proses bisnis organisasi dan lini bisnis memengaruhi desain SIA? Berikan

beberap'i coiitoh bagaimana perbedaan d' antara organisasi direfleksik an daiam SIA

mereka!

1.5 Figur 1-4 menunjukkan bahwabudaya organisasi dan desain SLA sahngberpengaruh

satu sama Iain. Apakah ini mengimplikasikan derajat sebuah siste m inovatif yang

dikembangkan oleh satu perusahaan yang dapat ditransfer ke perusah aan lam?

1.6 Figur 1-4 menunjukkan bahwa perkembangan TI memengaruhi str ategi organisasi

dan desain SIA-nya. Bagaimana perusahaan menentukan apakah Tl menghabiskan

terlalu banyak, terlaiu sedikit, atau cukup?

1.7 Aplikasikan konsep rantai nilai untuk S&S. Jelaskan bagaimana perusahaan tersebut

akan melaksanakan berbagai aktivitas utama dan pendukungnya! 1.8 TI memungkinkan organisasi mengumpulkan sejumlah besar infor masi mengenai

karyawan dengan mudah. Diskusikan isu-isu berikul ini!

a. Sejauh mana sebaiknya manajemen memonitor e-mail karyawan? b. Sejauh mana sebaiknya manajemen memonitor situs yang dikunjungi

karyawan?

c. Sejauh mana manajemen sebaiknya memonitor kinerja karya wan, contohnya,

dengan menggunakan perangkat lunak untuk melacak keystrok es per jam atau

beberapa unit dalam sekali waktu? Jika informasi ters'�but dikumpu lkan, bagaimana

sebaiknya digunakan?

d. Haruskah perusahaan menggunakan perangkat lunak secara el ektronik untuk

melacak semua e-mail'?

e. Dalam kondisi apa dan siapa yang tepat dalam perusahaan untuk m endistribusikan

informasi yang dikumpulkan terkait orang yang mengunjungi situs nya?

Bab 1 Sislem Informasi Akuniansi: Sebuah linjauan Menyehiiuti

TI secara terus-menerus mengubah sifat akuntansi dan peranan akuntan. Tulislah laporan dua halaman yang menjelaskan apa yang Anda pikirkan mengenai sifat dari fungsi akuntansi dan SIA dalam perusahaan besar pada 2030 kelak!

Laporan tahunan dianggap sebagian orang sebagai satu-satunya dokumen cetak terpenting yang dihasilkan perusahaan. Dalam beberapa tahun terakhir, laporan tahunan menjadi dokumen yang sangat tebal. Laporan tahunan sekarang menyertakan bagian surat untuk pemegang saham, deskripsi bisnis, pokok-pokok operasional, tinjauan keuangan, pembahasan dan analisis manajemen, pembahasan pengendalian internal perusahaan, pelaporan segmen, data inflasi, dan laporan keuangan dasar. Ekspansi ini merupakan bagian peningkatan secara umum pada tingkat kecanggihan dan kompleksitas dalam standar akuntansi dan persyaratan pengungkapan untuk pelaporan keuangan.

Ekspansi ini juga merupakan refleksi atas perubahan dalam komposisi dan level kecanggihan pengguna. Pengguna saat ini tidak hanya pemegang saham, tetapi juga analis keuangan dan sekuritas, investor potensial, institusi terkemuka, broker saham, pel?nggan, karyav/an» dan—apakah pelaporan perusahaan disukal atau tidak—kompetitor. Jadi, laporan yang uvvalnya dibual sebagai perangkat untuk mengomunikasikan informasi keuangan dasar dan sekarang berusaha untuk memenuhi beragam kebutuhan audiens.

Para pengguna memiliki pandangan yang saling bertentangan terhadap nilai laporan tahunan. Beberapa berpendapat bahwa mereka gagal untuk memberikan informasi yang cukup, sementara yang lainnya percaya bahwa pengungkapan dalam laporan tahunan telab meluas pada poin di mana mereka membuat informasi secara berlebihan. Pengguna lainnya berpendapat bahwa masa depan sebagian besar perusahaan tergantung pada.penerimaan investasi publik dan pelanggannya; oleh karena itu, perusahaan sebaiknya mengambil kesempatan ini untuk mengomunikasikan strategi perusahaan yang telah ditetapkan dengan baik.

OlMiNTA

a. Identifikasikan dan diskusikan faktor-faktor dasar komunikasi yang harus dipertimbangkan dalam menyajikan laporan tahunan tersebut!

b. EHskusikan pennasalahan komunikasi yang dihad�i perusahaan dalam mempersiapkan laporan tahunan yang diakibatkan ber�amnya pengguna yang dituju!

c. Pilihlah dua jenis informasi yang ditemukan dalam laporan tahunan, dan jelaskan bagaimana mereka meinbantu pengguna laporan tahunan!

d. Diskusikan paling sedikit dua keuntungan dan dua kerugian untuk men�atakan strategi perusahaan yang telah ditetapkan dengan baik dalam laporan tahunan! e. Evaluasi keefektifan laporan tahunan dalam memenuhi kebutuhan informasi

para pengguna saat ini dan pengguna yang potensial. pemegang saham, kreditur, karyawan, pelanggan, dan analis keuangan!

f Laporan tahunan merupakan laporan publik dan dapat diakses oleh siapapun, termasuk kompetitor. Diskusikan bagaimana hal ini memengaruhi keputusan mengenai informasi yang sebaiknya disediakan dalam laporan tahunan! {Diadaptasi

dari Vjian CMA).

Bagian Satu Landasan Konsepfual Sisiem Infcvinasi Akuniansi

1.3 United Services Automotive Association (USAA) adalah salah satu perusahaan jasa

keuangan terdiversifikasi yang terbesar di Amerika Serikat, dengan a set hampir

$75 miliar di bawaii manajemen. Satu alasan kesuksesannya adalah peng gunaan TI

untuk meminimalkan biaya dan meningkatkan pelayanan kepada pelangga n. USAA

mengoperasikan satu sistem informasi yang tercanggih di dunia. la berk omunikasi

dengan pelanggannya yang tersebar secara luas, sebagian besar pejabat militer dan

keluarganya, umumnya melalui e-mail, telepon, dan situsnya.

Awalnya, USAA membuat pilihan strategis untuk menjadi salah satu perusahaan

paling intcnsif teknologi di dunia. Hal itu menunjukkan TI sebagai senjat a strategis

dan menggunakannya dalam beberapa cara, yang meliputi sebagai berikut. • Ketika pelanggan menelepon dari rumah, kantor, atau telepon selule r, personel

USAA akan menyambut mereka secara personal berdasarkan n ama. Tidak

seperti kebanyakan perusahaan yang terdiversifikasi, perwakilan pelang gan dapat

menangani permintaan dan transaksi mengenai produk USAA me nggunakan

database yang sangat terintegrasi.

• USAA menggunakan database ekstensif untuk melacak detail menit, seperti suku

cadang mobil yang sering diperbaiki. USAA juga menggunakan dat abase untuk

menemukan cara mengurangi biaya klaim. Contohnya, USAA menemu kan bahwa

bcngkel reparasi Join membebankan $300 untuk menggantikan kaca depan y?Jig bocor

dibandingkan membebankan $40 untuk memperbaikinya. USAA mulai m enawarkan

pcngiirangan jika pemilik ingin memperbaiki kaca depan dibanding meng gantinya.

• USAA mcngeluarkan biaya secara ekstensif untuk mengembang kan sistem

pemrosesan gambar yang mendigitalisasi semua dokumen kerlas yang di kirim oleii

pengklaim (lebih Jari 25 juta setahun). Hal tersebut hanya membutuhka n beberapa

keystrokes untuk perwakilan pelayanan kebijakan mengambil gambar d an semua

dokumen dalam file pelanggan. Sistem dapat mienyortir dan memp rioritaskan

dokumen sehingga karyawan selalu bekerja berdasarkan tugas terp enting dan

mendesak.

• USAA menawarkan kepada pelanggannya untuk menangkap de posit jarak

jauh {remote deposit capture~KDC) menggunakan teknologi scanni ng. USAA

merupakan banJc]?ertama di Amerika Serikat yang mengimplementasikan aplikasi

RDC untuk iPhone. Aplikasi iPhone memungkinkan pelanggan mengam bil gambar

dari depan dan belakang setiap cek dan mengirimkannya secara elektro nik untuk

didepositokan.

• USAA merupakan perusahaan terkemuka di dunia untuk mobile banking. Pelanggan

dapat menggunakan telepon seluler mereka dan perangkat mobile lain nya untuk

mengakses dan menjalankan perbankan, investasi, perdagangan s aham, dan

aplikasi asuransi seperti pengajuan Idaim. Pelanggan dapat juga me nggunakan

sistem pengh iman pesan dua cara USAA, yaitu menglrimkan pesan dan menerima

pemberitahuan pesan dan informasi secara real-time. Mereka juga dapat mengakses

aplikasi pembayaran orang-ke-orang dan juga jaringan sosial dan alai manajemen

keuangan personal yang dihubungkan ke rekening bank. Lebih dari 70% login

USAA adalah dari pengguna telepon seluler. DIMINTA

a. Mengapa USAA harus mengumpulkan data tempat suku cadang mobil yang sering

diperbaiki? Apa yang dapat dilakukan dengan data ini?

b. Walaupun USAA menawarkan pengurangan, bengkel reparasi masih mengelola

95% penggantian suku cadang dibandingkan perbaikan kaca depan. Bagaimana

Bab 1 Sistem Infwmasi Akuntany; Sebuah Fi niauan Menyeluri�

USAA menggunakan SIA-nya untuk meyakinkan lebih banyak pemilik bengkel

untuk memperbaiki dan bukan mengganti kaca jendela depan mobil mer eka?

c. Bagaimana sistem pemrosesan gajnbar di USAA menambah nilai organi sasi?

d .

Bagaimana menangkap deposit jarak jauh dan sistem mobile banking di USA A

dapat menambahkan nilai untuk organisasi?

e. Lakukan pencarian di Internet dan temukan kecanggihan U SAA yang

diperkenalkannya! Tulislah paragraf singkat pada setiap aplikasi baru at au item

yang bernilai lainnya yang Anda temukan! (Batas maksimum tiga aplik asi atau

item) 1.4 Pencocokan

Cocokkan deskripsi yang terdaftar dalam kolom sebelah kanan dengan kara kteristik

informasi yang ada di kolom sebelah kiri!

21

l.ReleVan 2. Rellabel :, . 3. lerigkap ' • 4. Tepat waktu � 5. Dapat dipahami 6. Dapat diverifikasi 7.Dapatdiaksesa. Laporaii'�h� Acieuin �ra rcririat i�lrigga�� yang ada dalam laporan tenebiit menjadi Hifbfrnasi bagi pembao: . 1-• ;

b.l

/angdit�u

la dapat meiiffliu

C'Data daidm lapmh dicek dieh diiz peWg�iyaiigb�eija sccara indeper�den.

d.l '

e.l

if. Daftar umur pkitang digunakan untuk membuat keputusan penjaminan kredit.

g. Daftar umur pHitarig diterima siebeium jnanajer kredit membuat keputusan apakaH memperpanjang kredit untuk peianggan. .

1.5 Howard Leasing Company adalah perusahaan swasta berukuran sedangyang menibeli

bus-bus sekolah dan menyewakannya ke distrik sekolah, gereja, organisasi amal, dan

bisnis lainnya. Untuk membei ikan pelayanan yang lebih baik kepada pelanggann ya

dan melindungi investasi yang lebih penting pada bus, Howard mengoperasi kan

fasilicas pemeiiharaan yang besar untuk menjaga dan memperbaiki kendaraan ya ng

disewakan. Penjualan tahunan Hovvard untuk tahun lalu adalah $37 juta, dengan la ba

bersih sekitar $2,9 juta. Howard mempekerjakan sekitar 150 orang.

Anda baru-baru ini bekerja di Howard, Anda sangat ingin membuktikan bahwa Anda

bernilai bagi perusahaan. Supervisor baru saja memanggil Anda ke kantornya dan

meminta Anda mempersiapkan daftar umur piutang pada akhir tahun yaiig diguna kan

untuk audit laporan keuangan perusahaan yang akan datang.

DIMINTA

a. Apa yang dimaksud dengan daftar umur piutang? b. Mengapa daftar umur piutang diperlukan untuk audit?

c Apakah daftar urrur piutang digunakan untuk operasi normal perusahaan? d. Data apa yang akan dibutuhkan untuk mempersiapkan laporan?

e. Di mana Anda akan mer�umpulkan data yang dibutuhkan untuk mempersi apkan

laporan?

f. Bagaimana Anda akan mengumpulkan data yang dibutuhkan untuk laporan? g. Apa yang akan ditampilkan dalam laporan tersebut (misalnya, bagaimana An da

akan mengorganisasi data yang dikumpulkan untuk membuat informasi y ang

dibutuhkan supervisor Anda untuk audit)? Persiapkan daftar umur piutan g di

Excel atau paket spreadsheet lainnya!

Bagian Satu Undasan Konse(»ual Sisem Infomiasi Muntansi

h. Bagaimana Anda akan mendistribusikan laporan tersebut ? Seberapa banyak

salinan yang Anda buat? Siapa yang sebaiknya menerima sa linan tersebut? Apa

fitur keamanan yang akan Anda implementasikan?

1.6 Berdasarkan kesuksesan Waimart di Amerika Serikat, banyak orang yang mengharapkan

perusahaan tersebut akan cepat mendominasi pasar Inggris setela h membelinya dari

jaringan grosir Asda pada 1999. Hal ini tidak terjadi sebaliknya; pa ngsa pasar Waimart

untuk grosir tumbuh lebih kecil dibandingkan setengah dari komp etitor terbesarnya,

Tesco. Awalnya, penjualan Tesco dengan iaba bersihnya meningkat secara signifikan

saat penjualan V/almart dengan laba bersihnya meningkat dalam ti ngkatan yang lebih

lambat. Akhir-akliir ini, Waimart memperoleh keuntungan kecil di pangsa pasar, dan

Tesco mengalami sedikit penurunan.

Waimart mengetahui bahwa Tesco adalah kompetitor yang tangg uh di dunia. Tesco

mengoperasikan hampir 2.400 toko di Inggris dalam empat form at yang berbeda. la

memiliki operasi yang sangat sukses di Eropa Tengah dan bere kspansi ke Amerika

Serikut dengan toko Fresh & Easy. Di Korea, 174 toko Tesco berke mbang saat Waimart

menyerah setelah delapan tahun berusaha membuat kesuksesan dengan menjual 16

tokonya.

Salah satu alasan terbesar suksesnyaTesco adalah pengguna an teknologi. Pada

1995, Tf�sco memulai program kartu loyj'litas, yang disebut Club card, dan lebih dari

80% pembelinya adalah anggota. Pembeli mengisi aplikasi di toko dan mendapatkan

kartu plastik dan kuncinya di surat yang telah diteliti sebelum mercka melakukan

pembelian. Tesco mengumpulkan sejumlali besar data mengenai 15 juta pembelian

dari pelanggannya setiap minggu. Data penjualan dianalisis dan ulke mbalikan ke dalam

informasi yang membuat Tesco memiliki kcungguian kompetitify ang signifikan.

Saat iklan tradisional kehilangan keefektifannya, toko-toko besar ini menyimpan

data yang memungkinkan Tesco menemukan cara yang bar u dan kreat'f untuk

memasarkan produknya.

DIMiNTA

a. Informasi jenis apa yang Anda pikirkan dari pengumpulan T esco?

b. Bagaimana pendapat Anda mengenai Tesco yang dapat memotivasi 22 juta

pelanggan untuk mendaftar program Clubcard?

c. Apa yang dapat diselesaikan Tesco dengan data Clubcard yan g dikumpulkannya?

Pikirkan dalam hal strategi dan keunggulan kompetitifl d. Apa saja kerugian program Clubcard?

e. Lakukan pencarian di Internet untuk menemukan mengap a Tesco melakukan

perbandingan dengan Waimart, grosir, dan pengecer lainnya. Tulislah beberapa

paragrafyang menjelaskan temuan Anda!

1,7 Apakah Anda pernah membayangkan memiliki satu perangkat elektronik yang dapat