Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1354

ANALISIS FAKTOR YANG MEMPENGARUHI

PERENCANAAN PAJAK PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Fauziyah Fitriyanti Rachayu

[email protected]

Sabar Warsini

[email protected]

Sylvia Rozza

[email protected]

ABSTRACTThis research aims to examine and analyse factors that are affecting tax planning on companies using effective tax rate as the indicator. The said factors are firm size, leverage, inventory intensity, profitability, and foreign income of a company. The sample of this study were 47 listed manufacturing companies in Indonesia Stock Exchange (BEI) from the year 2014 to 2018. The tools used in this analysis were data panel regression, t test, F test, and the coefficient of determination. The result of this study shows that partially, firm size and profitability have positive effect on tax planning, while leverage and foreign income have negative effect. On the other hand, the result of this study also shows that inventory intensity doesn’t have any significant effect on tax planning. Moreover, the result of this study shows that the said factors simultaneously affected tax planning.

Keywords: Tax Planning, Firm Size, Leverage, Inventory Intensity, Profitability, Foreign Income ABSTRAK

Penelitian ini menguji dan menganalisis faktor-faktor yang dapat mempengaruhi perencanaan pajak perusahaan dengan indikator tarif pajak efektif. Faktor-faktor yang dimaksud adalah ukuran perusahaan, tingkat utang, intensitas persediaan, tingkat profitabilitas, serta pendapatan luar negeri suatu perusahaan. Sampel pada penelitian ini adalah 47 perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia pada tahun 2014-2018. Alat analisis yang digunakan adalah regresi data panel, uji t, uji f dan koefisien determinasi. Hasil penelitian menunjukkan bahwa secara parsial ukuran perusahaan dan tingkat profitabilitas perusahaan memiliki pengaruh signifikan positif terhadap perencanaan pajak, sedangkan tingkat utang dan pendapatan luar negeri memiliki pengaruh signifikan negatif terhadap perencanaan pajak perusahaan. Di sisi lain, hasil penelitian menunjukkan bahwa intensitas persediaan tidak memiliki pengaruh yang signifikan terhadap perencanaan pajak. Selain itu, hasil penelitian juga menunjukkan bahwa faktor-faktor tersebut berpengaruh secara simultan.

Kata kunci: Perencanaan Pajak, Ukuran Perusahaan, Tingkat Utang, Intensitas Persediaan, Tingkat

Profitabilitas, Pendapatan Luar Negeri

PENDAHULUAN Latar Belakang

Realisasi Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2018 pada APBN KiTa (Kinerja dan Fakta) yang dikeluarkan oleh Kementrian Keuangan Republik Indonesia menunjukkan bahwa perusahaan yang bergerak pada sektor manufaktur merupakan sektor yang menyumbang pendapatan terbesar pada penerimaan negara atas pajak, yaitu sebesar 363,60 triliun rupiah pada tahun 2018, yang diikuti oleh sektor perdagangan sebesar 234,46

triliun rupiah, dan jasa keuangan & asuransi sebesar 162.15 triliun rupiah.

Dalam melakukan manajemen pajak, perusahaan melihat faktor-faktor yang dapat meminimalisir pengeluaran pajak dengan memerhatikan perbedaan tarif pajak, perlakuan atas objek pajak sebagai dasar pengenaan pajak serta kelonggaran lainnya pada undang-undang perpajakan. Perusahaan dapat mengukur dampak kebijakan perencanaan pajak yang telah dilakukan oleh perusahaan menggunakan tarif pajak efektif (Rachmitasari, 2015).

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1355

Ukuran perusahaan dapat

digambarkan oleh asset yang dimiliki perusahaan, besarnya asset akan diikuti oleh beban penyusutannya, sehingga akan berpengaruh terhadap pembayaran pajak (Ardyansyah, 2014). Pada penelitian yang dilakukan oleh Putri (2016), menyatakan bahwa ukuran perusahaan mempengaruhi tarif pajak efektif perusahaan secara negatif, semakin besar ukuran perusahaan semakin rendah tarif pajak efektif.

Utang yang dimiliki perusahaan juga dapat menyebabkan adanya penurunan nilai pajak yang dibayarkan. Biaya bunga yang timbul dari adanya utang dapat mengurangi penghasilan perusahaan, sehingga akan berkurang pula pajak yang dibayarkan (Darmadi, 2013). Putri (2016) menemukan pada penelitiannya bahwa tingkat utang perusahaan memiliki pengaruh negatif pada tarif pajak efektif. Semakin besar tingkat utang akan memperkecil tarif pajak efektif perusahaan, dan sebaliknya. Sedangkan pada penelitian yang dilakukan oleh Batmomolin (2018), menemukan bahwa tingkat utang perusahaan tidak memiliki pengaruh pada tarif pajak efektif.

Perusahaan juga dapat menekan tingkat profitabilitasnya yang digambarkan dengan Return On Assets (ROA) untuk memaksimalkan perencanaan pajak. Hal ini dilakukan karena perusahaan yang memiliki tingkat profitabilitas tinggi akan dikenakan pajak yang tinggi pula. Putri (2016) menemukan bahwa tingkat profitabilitas suatu perusahaan tidak berpengaruh terhadap tarif pajak efektifnya. Namun, pada penelitian yang dilakukan oleh Putri dan Lautania (2016) mengemukakan bahwa tingginya tingkat profitabilitas perusahan akan membuat tingkat tarif pajak efektif juga meningkat, sehingga

perusahaan akan berupaya untuk

meminimalisir laba yang dihasilkan guna menurunkan tarif pajak efektifnya.

Selanjutnya, perusahaan juga dapat menggunakan intensitas persediaan, hal ini disebabkan karena biaya yang timbul dari persediaan akan diakui sebagai beban oleh perusahaan. Semakin besar nilai persediaan, maka akan semakin besar pula beban yang dikeluarkan sehingga akan mengurangi pendapatan perusahaan yang mengakibatkan rendahnya pajak yang harus dikeluarkan oleh perusahaan. Batmomolin (2018) pada penelitiannya menemukan bahwa intensitas

persediaan tidak memiliki pengaruh terhadap tarif pajak efektif. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Putri et al. (2016) pada perusahaan manufaktur yang terdaftar di BEI bahwa intensitas persediaan berpengaruh terhadap tarif pajak efektif perusahaan.

Hasil penelitian terdahulu mengenai faktor-faktor yang mempengaruhi tarif pajak efektif tersebut diatas belum menemukan hasil yang konklusif. Oleh karena itu, perlu dilakukan penelitian lebih lanjut untuk mengeksplorasi faktor-faktor yang mempengaruhi perencanaan pajak pada perusahaan manufaktur yang terdapat di Bursa Efek Indonesia. Pengembangan dari penelitian sebelumnya adalah dengan menambahkan variabel pendapatan luar negeri. Adanya pendapatan luar negeri dapat digunakan sebagai alat perencanaan pajak karena perusahaan dapat mengkreditkan pajak yang telah dibayar/dipotong/terutang di luar negeri dalam tahun yang bersangkutan seperti yang telah diatur dalam Undang-Undang Pajak Penghasilan pasal 24.

Permasalahan

Berdasarkan permasalahan pada latar belakang, maka rumusan masalah yang akan diteliti pada penelitian ini adalah:

1. Bagaimana pengaruh ukuran perusahaan terhadap perencanaan pajak perusahaan? 2. Bagaimana pengaruh tingkat utang

perusahaan terhadap perencanaan pajak perusahaan?

3. Bagaimana pengaruh intensitas persediaan perusahaan terhadap perencanaan pajak perusahaan?

4. Bagaimana pengaruh tingkat profitabilitas perusahaan terhadap perencanaan pajak? 5. Bagaimana pengaruh pendapatan dari luar

negeri terhadap perencanaan pajak perusahaan?

6. Bagaimana pengaruh ukuran perusahaan, tingkat utang perusahaan, intensitas persediaan, tingkat profitabilitas, serta pendapatan luar negeri secara bersama-sama terhadap perencanaan pajak perusahaan?

Tujuan

Merujuk pada permasalahan dan pertanyaan penelitian, penelitian ini bertujuan untuk:

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1356 1. Untuk menguji dan menganalisis pengaruh

ukuran perusahaan terhadap perencanaan pajak perusahaan.

2. Untuk menguji dan menganalisis pengaruh yang ditimbulkan tingkat utang perusahaan terhadap perencanaan pajak perusahaan. 3. Untuk menguji dan menganalisis pengaruh

yang ditimbulkan tingkat intensitas persediaan terhadap perencanaan pajak perusahaan.

4. Untuk menguji dan menganalisis pengaruh yang ditimbulkan tingkat profitabilitas persediaan terhadap perencanaan pajak perusahaan.

5. Untuk menguji dan menganalisis pengaruh yang ditimbulkan oleh pendapatan dari luar negeri yang dihasilkan perusahaan terhadap perencanaan pajak perusahaan.

6. Untuk menguji dan menganalisis pengaruh yang ditimbulkan secara bersama-sama oleh ukuran perusahaan, tingkat utang perusahaan, intensitas persediaan, tingkat profitabilitas, serta pendapatan dari luar negeri terhadap perencanaan pajak perusahaan.

TINJAUAN PUSTAKA Perencanaan Pajak

Perencanaan pajak adalah proses penyusunan usaha wajib pajak orang pribadi maupun badan usaha dengan sedemikian rupa dengan memanfaatkan celah kemungkinan yang dapat ditempuh perusahaan dalam koridor ketentuan peraturan perpajakan atau

loopholes, agar perusahaan dapat membayar

pajak dalam jumlah yang kecil (Pohan, Manajemen Perpajakan Strategi Perencanaan Pajak dan Bisnis, 2013).

Tarif Pajak Efektif

Efektivitas pembayaran pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan jumlah pajak yang dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan secara efektif (Darmadi, 2013) Tarif pajak efektif digunakan oleh perusahaan untuk merefleksikan perbedaan antara perhitungan laba buku dengan laba fiskal (Frank, Lynch, & Rego, 2009).

Richardson dan Lanis (2012) mendefiniskan tarif pajak efektif sebagai beban pajak penghasilan dibagi dengan penghasilan sebelum pajak.

Pengaruh

Ukuran

Perusahaan

terhadap Perencanaan Pajak

Ardyansyah (2014) berpendapat bahwa ukuran perusahaan menentukan besar kecilnya asset yang dimiliki oleh perusahaan. Aset akan mengalami penyusutan setiap tahunnya yang dapat mengurangi laba perusahaan, sehingga akan mengurangi beban pajak yang dibayarkan oleh perusahaan. Pernyataan tersebut diperkuat dengan hasil penelitian yang dilakukan oleh Batmomolin (2018) yang menyatakan bahwa ukuran perusahaan dapat memengaruhi perencanaan pajak, ditinjau dari tarif pajak efektif perusahaannya.

Pengaruh Tingkat Utang Perusahaan

terhadap Perencanaan Pajak

Masri dan Martani (2012) menyatakan bahwa pemilihan utang serta modal merupakan hal penting yang dilakukan oleh perusahaan. Hal ini disebabkan adanya tingkat bunga tertentu yang harus dibayar oleh perusahaan beriringan dengan dibayarkannya pokok utang perusahaan. Biaya utang itu sendiri merupakan salah satu beban yang dapat menjadi faktor pengurang pajak penghasilan perusahaan, sesuai dengan undang-undang No.36 Tahun 2008 pasal 6 ayat 1. Dengan adanya beban bunga yang semakin besar, maka perusahaan tidak perlu lagi melakukan perencanaan pajak secara massive. Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Susilowati, Widyawati & Nuraini (2018) yang menyatakan bahwa tingkat utang perusahaan dapat mempengaruhi tarif pajak efektif secara positif dan signifikan.

Pengaruh

Intensitas

Persediaan

Perusahaan

terhadap

Perencanaan

Pajak

Menurut Herjanto (2015) investasi berupa persediaan pada perusahaan dapat diukur dengan rasio perbandingan antara jumlah persediaan dengan total asset. Herjanto juga menyatakan bahwa perusahaan yang memiliki tingkat intensitas persediaan yang besar akan mengeluarkan biaya pengelolaan persediaan yang lebih besar pula.

Pernyataan Standar Akuntansi Keuangan No. 14 menjelaskan bahwa biaya tambahan yang timbul akibat investasi perusahaan pada persediaan harus dikeluarkan dari biaya persediaan dan diakui sebagai biaya

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1357 dalam periode terjadinya biaya. Hal ini dapat

menyebabkan penurunan laba perusahaan yang akan mengakibatkan beban pajak yang harus dikeluarkan perusahaan lebih rendah. Penelitian yang dilakukan oleh Putri & Lautania (2016) menyatakan bahwa intensitas persediaan yang dimiliki oleh perusahaan berpengaruh secara signifikan negatif terhadap tarif pajak efektif, yang merupakan indikator keberhasilan perencanaan pajak yang dilakukan oleh perusahaan.

Pengaruh

Tingkat

Profitabilitas

Perusahaan

terhadap

Perencanaan

Pajak

Menurut Rodiguez dan Arias (2012), tingkat profitabilitas suatu perusahaan merupakan faktor penentu pajak, hal ini disebabkan oleh keuntungan yang dimiliki perusahaan menjadi alasan perusahaan harus membayar pajak setiap tahun. Sedangkan, perusahaan yang memiliki profitabilitas yang rendah atau bahkan mengalami kerugian akan membayar pajak lebih rendah dan bahkan tidak membayar pajak sama sekali. Dengan menggunakan kompensasi kerugian, perusahaan juga dapat mengurangi kewajibannya dalam membayar pajak untuk tahun buku sebelumnya ataupun selanjutnya. Pernyataan tersebut diperkuat dengan penelitian yang dilakukan oleh Susilowati et al. (2018) yang menyatakan bahwa tingkat profitabilitas perusahaan memiliki pengaruh signifikan negatif terhadap tarif pajak efektif yang merupakan proxy dari perencanaan pajak.

Pengaruh Pendapatan dari Luar Negeri

terhadap Perencanaan Pajak

Menurut Undang-Undang PPh Pasal 4 ayat 3, terdapat beberapa pendapatan perusahaan yang dapat dijadikan kredit pajak. Besarnya pajak penghasilan luar negeri yang dapat dikreditkan menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 192/PMK.03/2018 tentang Pelaksanaan Pengkreditan Pajak Penghasilan dari Luar Negeri, ditentukan berdasarkan jumlah yang paling sedikit di antara:

1. Jumlah pajak penghasilan yang seharusnya terutang, dibayar, atau dipotong di luar negeri dengan memperhatikan ketentuan dalam Persetujuan Penghindaran Pajak Berganda (P3B) yang telah berlaku efektif.

2. Jumlah PPh luar negeri

3. Jumlah tertentu yang dihitung menurut perbandingan antara penghasilan yang diterima atau diperoleh dari sumber penghasilan di luar negeri terhadap Penghasilan Kena Pajak dikalikan dengan Pajak Penghasilan terutang atas Penghasilan Kena Pajak, paling tinggi sebesar Pajak Penghasilan yang terutang tersebut.

Hasil penelitian Frank et al., (2009) yang menyatakan bahwa pendapatan perusahaan dari luar negeri berpengaruh positif terhadap penghindaran pajak pada perusahaan multinasional atau perusahaan yang memilki pendapatan dari luar negeri.

Pengembangan Hipotesis

Rumusan hipotesis dari penelitian ini adalah:

1. H1: Ukuran Perusahaan berpengaruh

terhadap Perencanaan Pajak

2. H2: Tingkat Utang berpengaruh secara

negatif terhadap Perencanaan Pajak 3. H3: Intensitas Persediaan berpengaruh

secara positif terhadap Perencanaan Pajak 4. H4: Tingkat Profitabilitas berpengaruh

secara positif terhadap Perencanaan Pajak 5. H5: Pendapatan dari Luar Negeri

berpengaruh secara positif terhadap Perencanaan Pajak

6. H6: Ukuran Perusahaan, Tingkat Utang,

Intensitas Persediaan, Tingkat Profitabilitas, serta Pendapatan dari Luar Negeri berpengaruh secara bersama-sama terhadap Perencanaan Pajak

METODOLOGI Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kualitatif studi kasus dikarenakan penulis ingin memperoleh pemahaman yang mendalam tentang perhitungan SPP yang selama ini digunakan di Madrasah Tsanawiyah Ziyadatul Ihsan. Kemudian penulis membandingkan dengan perhitungan menggunakan Activity

Based Costing (ABC).

Metode Pengumpulan Data Penelitian

Pada penelitian ini, penulis menggunakan metode wawancara tatap muka karena responden mempunyai waktu yang lama dan ketersediaan diri responden tersebut. Penulis juga menggunakan non participant

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1358

observation dikarenakan penulis hanya meminta data secara langsung ke MTs Ziyadatul Ihsan dan mengamati kegiatan sekolah tersebut. Penulis juga mendapatkan dokumentasi berupa laporan penerimaan dan pengeluaran dalam tiap bulan tahun pelajaran 2018/2019, gambar struktur organisasi sekolah dan informasi kegiatan sekolah.

Uji Validitas Data

Uji validitas pada penelitian kualitatif menggunakan metode triangulasi. Menurut Sugiyono (2014) triangulasi adalah metode pengumpulan data yang berbeda-beda untuk mendapatkan data dari sumber yang sama sehingga bisa menguji keabsahan data tersebut. Pada penelitian ini, penulis menggunakan beberapa sumber, yaitu kepala sekolah, wakil kepala sekolah, bendahara sekolah, dan bendahara yayasan. Penulis menggunakan beberapa pengumpulan metode, yaitu wawancara, observasi, dan dokumentasi.

Metode Analisis Data

Aktivitas dalam analisis data, yaitu:

1) Data reduction

Mereduksi data berarti merangkum, memilih hal-hal yang pokok, memfokuskan kepada hal yang penting saja, berlangsung selama kegiatan penelitian dilaksanakan. Penulis hanya mengambil data yang berhubungan dengan perhitungan besaran SPP, yang dapat terlihat dari laporan penerimaan dan pengeluaran, jumlah siswa, Rencana Anggaran Pembelanjaan Sekolah dan informasi kegiatan sekolah.

2) Data Display

Dalam penelitian ini, penulis menampilkan beberapa penjelasan mengenai Mts Ziyadatul Ihsan, antara lain:

1. Menggambarkan profil MTs Ziyadatul Ihsan, dimulai dari sejarah singkat, visi dan misi, struktur organisasi, data siswa, data guru, data karyawan dan kegiatan/program yang ada di MTs Ziyadatul Ihsan.

2. Mendeskripsikan metode perhitungan besaran SPP yang selama ini digunakan di MTs Ziyadatul Ihsan

3. Melakukan perhitungan besaran SPP dengan menggunakan metode ABC dengan dua tahapan berikut:

a. Menggolongkan biaya yang terjadi berdasarkan level aktivitas

b. Mengelompokkan biaya ke dalam aktivitas berdasarkan level aktivitas

c. Menentukan cost driver, cost pool dan

menghitung pool rate

d. Membebankan biaya aktivitas dengan menggunakan cost driver kemudian dijumlahkan sehingga diperoleh total biaya

4. Membandingkan hasil perhitungan besaran SPP dari kedua metode tersebut.

3) Kesimpulan atau verifikasi.

Kesimpulan pada peneltian ini adalah jawaban dari pertanyaan penelitian yaitu membandingkan hasil perhitungan besaran SPP dengan metode yang selama ini digunakan dengan perhitungan besaran SPP dengan menggunakan metode ABC.

HASIL DAN PEMBAHASAN Hasil Uji Pemilihan Model

1. Uji Chow

Uji Chow dilakukan untuk menentukan pendekatan manakah yang lebih baik antara

common effect model dengan fixed effect model. Hipotesis yang digunakan pada uji

ini adalah:

a. H0: P Value (Prob>F) > Alpha 0.05,

Common Effect Model

b. H1: P Value (Prob>F) < Alpha 0.05,

Fixed Effect Model

Berdasarkan hasil uji chow yang dilakukan dengan bantuan aplikasi STATA14. Hasil Uji Chow, diketahui bahwa hasil P value pada F test sebesar 0.0000 yang berarti P Value (Prob>F) < Alpha 0.05 dan H0 ditolak, maka model yang lebih baik digunakan adalah fixed effect.

2. Uji Hausman

Pengujian kedua setelah uji chow adalah uji hausman yang menentukan manakah model yang lebih baik antara fixed effect model dengan random effect model. Hipotesis yang digunakan dalam pengujian ini adalah:

a. H0: P Value (Prob>Chi2) > Alpha 0.05, Random Effect Model

b. H1: P Value (Prob>Chi2) < Alpha 0.05, Fixed Effect Model

Berdasarkan hasil uji hausman yang dilakukan dengan bantuan aplikasi STATA14, diketahui bahwa hasil tersebut memiliki P Value (Prob>Chi2) sebesar 0,2719 lebih besar dari 0,005 sehingga H0 diterima yang artinya model yang lebih baik untuk digunakan adalah model

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1359 3. Uji Lagrange Multiplier

Pengujian ini dilakukan untuk menentukan model manakah yang lebih baik antara

common effect dan random effect. Hipotesis

yang digunakan dalam pengujian ini adalah:

a. H0: P Value (Prob>Chi2) > Alpha 0,05, Common Effect Model

b. H1: P Value (Prob>Chi2) < Alpha 0,05, Random Effect Model

Berdasarkan hasil uji lagrange multiplier yang dilakukan dengan bantuan aplikasi STATA14, diketahui bahwa nilai P Value (Prob>Chi2) sebesar 0,0000 yaitu kurang dari 0,05 sehingga H0 ditolak dan H1 diterima yang artinya model yang lebih baik untuk digunakan dalam analisis regresi data panel adalah random effect

model.

Terpilihnya model random effect tidak perlu dilakukan pengujian asumsi klasik kembali, dikarenakan model ini sudah menggunakan metode Generalized Least

Squares (GLS) (Basuki & Nano, 2016).

Uji Statistik Deskriptif

Tabel 1 Statistik Deskriptif Variabel Penelitian

Sumber: olahan data STATA14, 2019

Uji Hipotesis

Tabel 2 Hasil Pengujian Model Regresi dengan Menggunakan Model Random

Effect

Sumber: olahan data STATA14, 2019

Hasil Uji t

Berdasarkan Tabel 2, dapat disimpulkan bahwa:

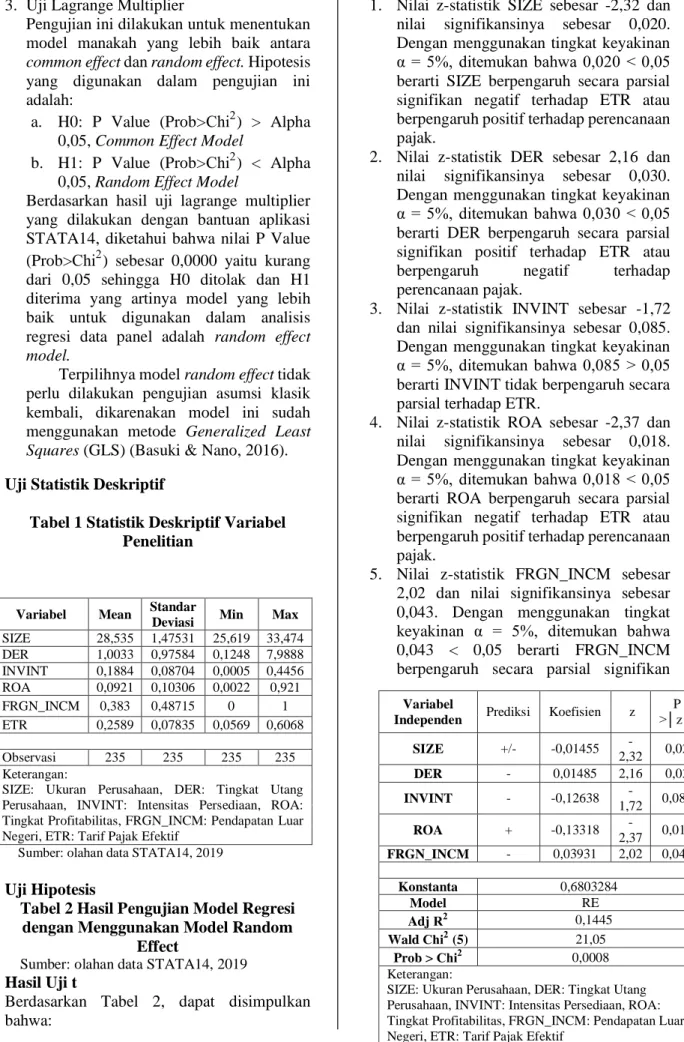

1. Nilai z-statistik SIZE sebesar -2,32 dan nilai signifikansinya sebesar 0,020. Dengan menggunakan tingkat keyakinan α = 5%, ditemukan bahwa 0,020 < 0,05 berarti SIZE berpengaruh secara parsial signifikan negatif terhadap ETR atau berpengaruh positif terhadap perencanaan pajak.

2. Nilai z-statistik DER sebesar 2,16 dan nilai signifikansinya sebesar 0,030. Dengan menggunakan tingkat keyakinan α = 5%, ditemukan bahwa 0,030 < 0,05 berarti DER berpengaruh secara parsial signifikan positif terhadap ETR atau berpengaruh negatif terhadap perencanaan pajak.

3. Nilai z-statistik INVINT sebesar -1,72 dan nilai signifikansinya sebesar 0,085. Dengan menggunakan tingkat keyakinan α = 5%, ditemukan bahwa 0,085 > 0,05 berarti INVINT tidak berpengaruh secara parsial terhadap ETR.

4. Nilai z-statistik ROA sebesar -2,37 dan nilai signifikansinya sebesar 0,018. Dengan menggunakan tingkat keyakinan α = 5%, ditemukan bahwa 0,018 < 0,05 berarti ROA berpengaruh secara parsial signifikan negatif terhadap ETR atau berpengaruh positif terhadap perencanaan pajak.

5. Nilai z-statistik FRGN_INCM sebesar 2,02 dan nilai signifikansinya sebesar 0,043. Dengan menggunakan tingkat keyakinan α = 5%, ditemukan bahwa 0,043 < 0,05 berarti FRGN_INCM berpengaruh secara parsial signifikan

Variabel

Independen Prediksi Koefisien z

P >│z│ SIZE +/- -0,01455 -2,32 0,02 DER - 0,01485 2,16 0,03 INVINT - -0,12638 -1,72 0,085 ROA + -0,13318 -2,37 0,018 FRGN_INCM - 0,03931 2,02 0,043 Konstanta 0,6803284 Model RE Adj R2 0,1445 Wald Chi2 (5) 21,05 Prob > Chi2 0,0008 Keterangan:

SIZE: Ukuran Perusahaan, DER: Tingkat Utang Perusahaan, INVINT: Intensitas Persediaan, ROA: Tingkat Profitabilitas, FRGN_INCM: Pendapatan Luar Negeri, ETR: Tarif Pajak Efektif

Variabel Mean Standar

Deviasi Min Max

SIZE 28,535 1,47531 25,619 33,474 DER 1,0033 0,97584 0,1248 7,9888 INVINT 0,1884 0,08704 0,0005 0,4456 ROA 0,0921 0,10306 0,0022 0,921 FRGN_INCM 0,383 0,48715 0 1 ETR 0,2589 0,07835 0,0569 0,6068 Observasi 235 235 235 235 Keterangan:

SIZE: Ukuran Perusahaan, DER: Tingkat Utang Perusahaan, INVINT: Intensitas Persediaan, ROA: Tingkat Profitabilitas, FRGN_INCM: Pendapatan Luar Negeri, ETR: Tarif Pajak Efektif

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1360 positif terhadap ETR atau berpengaruh

negatif terhadap perencanaan pajak.

Hasil Uji F

Berdasarkan Tabel 2 diketahui bahwa kelima variabel indpenden yaitu ukuran perusahaan, tingkat utang perusahaan, intensitas persediaan, tingkat profitabilitas perusahaan, serta pendapatan luar negeri, secara bersama-sama berpengaruh terhadap variabel dependen yaitu tarif pajak efektif. Hal ini dikarenakan nilai (Prob>Chi2) yang lebih kecil dari 0,05 yaitu sebesar 0,0008.

Koefisien Determinasi

Hasil pengujian pada Tabel 2 menunjukkan bahwa secara simultan variabel independen yaitu ukuran perusahaan, tingkat utang perusahaan, intensitas persediaan, tingkat profitabilitas perusahaan, serta pendapatan luar negeri memberikan kontribusi sebesar 0,1445 atau sebesar 14,45% kepada variabel dependen yaitu tarif pajak efektif sedangkan sisanya dijelaskan oleh faktor lain diluar penelitian ini.

Interpretasi dan Pembahasan Hasil Penelitian

Pengaruh Ukuran Perusahaan terhadap Perencanaan Pajak Perusahaan Manufaktur di BEI

Hasil pada penelitian ini menyatakan bahwa ukuran perusahaan secara parsial berpengaruh signifikan negatif terhadap ETR, artinya ukuran perusahan secara parsial berpengaruh secara positif terhadap perencanaan pajak. Hasil penelitian ini sesuai dengan hipotesis pertama yang diajukan. Semakin besar ukuran perusahaan, manajemen tentu akan semakin memaksimalkan kinerja perusahaan dengan menekan biaya pajak penghasilannya. Selain itu, Richardson dan Lanis dalam Putri (2017) menyatakan bahwa menurut political power theory, perusahaan yang lebih besar mempunyai sumber daya substansial yang dapat digunakan untuk memanipulasi proses politik yang menguntungkan bagi perusahaan. Perusahaan sebagai pelaku pasar serta sumber utama pemungutan pajak menjadi dekat dengan pemerintah, dalam hal ini perusahaan menjadi

financial supporter bagi pemerintah sehingga

perusahaan memiliki kekuatan politik dalam pemerintahan yang dapat dimanfaatkan dalam melakukan perencanaan pajak yang optimal.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nur Putri (2017) yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan negatif terhadap tarif pajak efektif.

Pengaruh Tingkat Utang terhadap Perencanaan Pajak Perusahaan Manufaktur di BEI

Hipotesis kedua yang diajukan dalam penelitian ini adalah tingkat utang perusahaan berpengaruh signifikan negatif terhadap perencanaan pajak perusahaan. Berdasarkan hasil penelitian ini, diketahui bahwa hipotesis kedua dapat diterima. Penggunaan sumber biaya dari utang akan menimbulkan biaya tetap bagi perusahaan berupa biaya bunga. Beban bunga yang dikeluarkan oleh perusahaan secara teratur akan mengurangi laba yang dihasilkan perusahaan. Noor dalam Dewinta dan Setiawan (2016) menyatakan bahwa perusahaan dengan jumlah utang yang banyak cenderung memiliki tarif pajak efektif yang rendah, hal ini menunjukkan bahwa perusahaan tidak perlu lagi melakukan perencanaan pajak yang massive. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Susilowati et al. (2018) yang menyatakan bahwa tingkat utang perusahaan berpengaruh secara signifikan positif terhadap tarif pajak efektif perusahaan.

Pengaruh Intensitas Persediaan terhadap Perencanaan Pajak Perusahaan Manufaktur di BEI

Hipotesis ketiga yang diajukan dalam penelitian ini adalah intensitas persediaan berpengaruh secara signifikan positif terhadap perencanaan pajak perusahaan. Hasil pengujian hipotesis menunjukkan bahwa intensitas persediaan tidak berpengaruh secara signifikan terhadap tarif pajak efektif, maka dapat diketahui bahwa intensitas persediaan berpengaruh tidak signifikan terhadap perencanaan pajak. Perusahaan tidak menyimpan persediaan dengan jumlah yang banyak pada suatu periode tertentu, sehingga pengaruh beban yang ditimbulkan oleh persediaan tidak terlalu signifikan terhadap perencanaan pajak yang dilakukan oleh perusahaan. Selain itu, perusahaan yang menyimpan persediaan dalam jumlah yang besar akan memiliki resiko atau masalah seperti persediaan yang rusak. Untuk mengatasi masalah ini, perusahaan akan

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1361 membentuk dana cadangan kerugian

penurunan nilai persediaan. Dana cadangan ini menurut Peraturan Menteri Keuangan No. 219 tahun 2012 tentang Pembentukan atau Pemupukan Dana Cadangan yang Boleh dikurangkan sebagai Biaya, bukan merupakan dana cadangan yang boleh dikurangkan sebagai biaya, sehingga perusahaan akan membayar pajak yang lebih besar. Hasil dari penelitian ini sejalan dengan peneltian yang dilakukan oleh Batmomolin (2018) yang menyatakan bahwa intensitas persediaan tidak memiliki pengaruh yang signifikan terhadap tarif pajak efektif.

Pengaruh Tingkat Profitabilitas terhadap Perencanaan Pajak Perusahaan Manufaktur di BEI

Hipotesis keempat yang diajukan dalam penelitian ini adalah tingkat profitabilitas berpengaruh secara positif terhadap perencanaan pajak perusahaan. Hasil dari penelitian ini menunjukkan bahwa hipotesis keempat diterima. Tingkat pendapatan cenderung berbanding lurus dengan pajak yang harus dibayarkan. Perusahaan yang memiliki kemampuan untuk menghasilkan pendapatan yang tinggi harus mempersiapkan pembayaran beban pajak sesuai dengan pendapatan yang diperoleh. Perusahaan dapat memanfaatkan kompensasi kerugian yang diberikan oleh pemerintah untuk mengurangi kewajibannya dalam membayar pajak untuk tahun buku selanjutnya. Hasil dari penelitian ini sejalan dengan penelitian yang dilakukan oleh Putri dan Putra (2017) yang menyatakan bahwa tingkat profitabilitas perusahaan memiliki pengaruh signifikan negatif terhadap tarif pajak efektif.

Pengaruh Pendapatan Luar Negeri terhadap Perencanaan Pajak Perusahaan Manufaktur di BEI

Hipotesis kelima yaitu pendapatan luar negeri berpengaruh secara signifikan positif terhadap perencanaan pajak perusahaan. Hasil dari penelitian ini menunjukkan bahwa pendapatan luar negeri perusahaan berpengaruh secara signifikan positif terhadap tarif pajak efektif, atau berpengaruh secara negatif terhadap perencanaan pajak, sehingga hipotesis kelima ditolak. Pendapatan dari luar negeri yang didapatkan oleh perusahaan melalui deviden

dari saham yang ditanamkan di perusahaan asing, bunga, royalty serta pendapatan lainnya menggunakan tarif pajak sesuai dengan negaranya masing-masing. Selain itu, penghasilan dari luar negeri dapat dikreditkan sesuai dengan Peraturan Menteri Keuangan RI No. 192/PMK.03/2018. Perusahaan yang memiliki pendapatan dari luar negeri cenderung untuk mematuhi peraturan dari pemerintah sehingga tidak melakukan perencanaan pajak yang massive. Peraturan tersebut salah satunya adalah mengenai

transfer pricing guidelines yang dikeluarkan

oleh Organization for Economic Cooperation

and Development (OECD) yang merupakan

panduan bagi otoritas pajak maupun

perusahaan multinasional dalam

menyelesaikan permasalahan harga transfer (Murniyana, 2018). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Dyreng dan Lindsey (2009).

Pengaruh Ukuran Perusahaan, Tingkat Utang, Intensitas Persediaan, Tingkat Profitabilitas, dan Pendapatan Luar Negeri terhadap Perencanaan Pajak Perusahaan Manufaktur di BEI

Hasil dari penelitian ini menunjukkan bahwa terdapat pengaruh secara simultan dari ukuran perusahaan, tingkat utang, intensitas persediaan, profitabilitas, serta pendapatan luar negeri. Kontribusi yang diberikan sebesar 14,45% terhadap perencanaan pajak pada perusahaan manufaktur di BEI sedangkan sisanya dijelaskan oleh faktor lain.

Meskipun secara parsial intensitas persediaan berpengaruh secara tidak signifikan terhadap perencanaan pajak secara signifikan, namun secara bersama-sama dengan faktor lain maka dapat tetap mempengaruhi perencanaan pajak yang dilakukan oleh perusahaan.

KESIMPULAN

Berdasarkan hasil dan pembahasan penelitian dengan menggunakan pengujian hipotesis dengan analisis regresi data panel maka dapat diambil kesimpulan sebagai berikut:

1. Ukuran perusahaan secara parsial berpengaruh secara signifikan positif terhadap perencanaan pajak perusahaan. 2. Tingkat utang perusahaan secara parsial

berpengaruh secara signifikan negatif terhadap perencanaan pajak perusahaan.

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1362 3. Intensitas persediaan secara parsial

berpengaruh tidak signifikan terhadap perencanaan pajak perusahaan.

4. Tingkat profitabilitas perusahaan secara parsial berpengaruh secara signifikan positif terhadap perencanaan pajak perusahaan.

5. Pendapatan luar negeri secara parsial berpengaruh secara signifikan negatif terhadap perencanaan pajak perusahaan. 6. Secara simultan ukuran perusahaan, tingkat

utang, intensitas persediaan, tingkat profitabilitas serta pendapatan luar negeri berpengaruh terhadap perencanaan pajak. Pengaruh yang diberikan dalam menjelaskan perencanaan pajak sebesar 14,45% dan sisanya dipengaruhi oleh variabel lain

SARAN

Berdasarkan hasil penelitian dan kesimpulan diatas maka saran yang dapat diberikan adalah sebagai berikut:

1. Temuan dari hasil penelitian ini diharapkan dapat memberi masukan kepada perusahaan manufaktur yang terdaftar di BEI dalam mempertimbangkan faktor-faktor yang dapat mempengaruhi perencanaan pajak perusahaan untuk meminimalisir beban pajak yang harus dibayarkannya.

2. Bagi peneliti selanjutnya diharapkan dapat menggunakan sampel perusahaan sektor yang berbeda dari penelitian ini selain itu dapat memperluas periode penelitian yang digunakan serta menggunakan variabel-variabel lain yang mungkin dapat mempengaruhi perencanaan pajak lebih signifikan dari variabel yang digunakan dalam penelitian ini.

DAFTAR PUSTAKA

Ardyansyah, D. (2014). Pengaruh Size,

Leverage, Profitability, Capital Intensity Ratio dan Komisaris Independen Terhadap Effective Tax Rate (ETR). Fakultas Ekonomika dan

Bisnis Universitas Diponegoro. Basuki, A. T., & Nano, P. (2016). Analisis

Regresi dalam Penelitian Ekonomi dan Bisnis (Dilengkapi Aplikasi SPSS & EVIEWS). Jakarta: PT Raja

Grafindo Persada.

Batmomolin, S. (2018). Analisis Leverage, Firm Size, Intensitas Aset Tetap dan Intensitas Persediaan terhadap Tarif Pajak Efektif (Pada Perusahaan Kimia Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2017). Jurnal

Ilmiah Buletin Ekonomi Vol.22.

Darmadi, I. N. (2013). Analisis Faktor yang Mempengaruhi Manajemen Pajak dengan Indikator Tarif Pajak Efektif.

Skripsi Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Dewinta, I. A., & Setiawan, P. E. (2016). Pengaruh Ukuran Perusahaan, Umur Perusahaan, Profitabilitas, Leverage dan Pertumbuhan Penjualan terhadap Tax Avoidance. E-Jurnal Akuntansi

Universitas Udayana Vol.14.

Dyreng, S. D., & Lindsey, B. P. (2009). Using Financial Accounting Data to Examine The Effect of Foreign Operations Located in Tax Havens and Other Countries on US Multinational Firms' Tax Rates.

Research Duke University.

Frank, M., Lynch, L., & Rego, S. (2009). Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting. The Accounting Review. Herjanto, E. (2015). Manajemen Operasi.

Jakarta: Grasindo.

Masri, I., & Martani, D. (2012). Pengaruh Tax Avoidance terhadap Cost Of Debt.

Program Pasca Sarjana Ilmu Akuntansi Fakultas Universitas Indonesia.

Murniyana, G. W. (2018). Pengaruh Koneksi Politik, Harga Transfer, Leverage, dan Pertumbuhan Penjualan Terhadap Penghindaran Pajak (Studi Empiris Pada Perusahaan Manufaktur yang Listing di BEI Tahun 2015-2017).

Skripsi Fakultas Ekonomi Universitas Islam Indonesia.

Ngadiman, & Puspitasari, C. (2014). Pengaruh Leverage, Kepemilikan Institusional, Dan Ukuran Perusahaan Terhadap Penghindaran Pajak (Tax Avoidance) Pada Perusahaan Sektor Manufaktur Yang Terdaftar di Bursa Efek Indonesia 2010-2012. Jurnal Akuntansi Vol. 18.

Pohan, C. A. (2013). Manajemen Perpajakan

Account; Jurnal Akuntansi, Keuangan dan Perbankan Halaman 1363

Bisnis. Jakarta: Gramedia Pustaka

Utama.

Putri, A. N. (2017). Pengaruh Size, Profitability, dan Liquidity terhadap Effective Tax Rates (ETR) Bank Devisa Periode 2010-2014. Jurnal

Keuangan dan Perbankan Vol.14 .

Putri, C. L., & Lautania, M. F. (2016). Pengaruh Capital Intensity Ratio, Inventory Intensity Ratio, Ownership Structure Dan Profitability terhadap Effective Tax Rate. Jurnal Ilmiah

Mahasiswa Ekonomi Akuntansi (JIMEKA) Vol.1.

Putri, S. E. (2016). Pengaruh Ukuran Perusahaan, Return On Asset (ROA), Leverage dan Intensitas Modal terhadap Tarif Pajak Efektif (studi empiris pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia periode 2011-2013). Jurnal Online

Mahasiswa Fakultas Ekonomi.

Putri, V. R., & Putra, B. I. (2017). Pengaruh Leverage, Profitability, Ukuran Perusahaan dan Proporsi Kepemilikan Institusional terhadap Tax Avoidance.

Jurnal Ekonomi Manajemen Sumber Daya Vol.19.

Rachmitasari, A. F. (2015). Pengaruh Resturn On Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal. Jurnal

Fakultas Ekonomi dan Bisnis Unversitas Muhammadiyah Surakarta.

Richardson, G., & Lanis, R. (2012). Corporate Social Responsibility and Tax Aggressiveness: An Empirical Analysis. Journal of Accounting and

Public Policy.

Rodriguez, F. E., & Arias, M. (2012). Do Business Characteristic Determine an Effective Rate? The Chinese Economy. Vol.45.

Susilowati, Y., Widyawati, R., & Nuraini. (2018). Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas, Capital Intensity Ratio, dan Komisaris Independen Terhadap Effective Tax Rate (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia pada Tahun 2014-2016). Prosiding SENDI.