6 A. Landasan Teori

1. Definisi Sistem Akuntansi

“Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”. Mulyadi (2016:3)

“Sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan”. Mulyadi (2016:3) 2. Pengertian Sistem dan Prosedur

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang. Mulyadi (2016:4)

Kegiatan klerikal terdiri dari kegiatan yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar, yaitu menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (menyortasi), memindah dan membandingkan. (Mulyadi, 2016:3-4)

“Sistem (system) adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan”. Marshall B. Romney (2015:3)

3. Definisi Sistem Akuntansi Penggajian

Sistem akuntansi penggajian adalah serangkaian proses kegiatan penggajian yang dibayarkan secara rutin kepada pegawai setiap bulan yang dikoordinasikan sedemikian rupa dengan menyediakan informasi berupa fungsi, organisasi, dokumen, catatan dan laporan tentang penggajian. Sistem akuntansi penggajian dalam perusahaan melibatkan fungsi kepegawaian, fungsi keuangan, dan fungsi akuntansi. (Mulyadi, 2016:309)

4. Informasi yang Diperlukan Manajemen dalam Sistem Akuntansi Penggajian

Informasi yang dibutuhkan oleh manajemen dari kegiatan penggajian adalah:

a. Jumlah biaya gaji yang menjadi beban perusahan selama periode akuntansi tertentu.

b. Jumlah biaya gaji yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

c. Jumlah gaji yang diterima setiap karyawan selama periode akuntansi tertentu.

d. Rincian unsur biaya gaji yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu. (Mulyadi, 2016:310)

5. Dokumen yang Digunakan dalam Sistem Akuntansi Penggajian

Dokumen yang digunakan dalam sistem akuntansi penggajian adalah:

a. Dokumen Pendukung Perubahan Gaji

Dokumen pendukung perubahan gaji dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang terkait dengan karyawan, seperti surat keputusan pengangkutan karyawan baru, kenaikan pangkat, perubahan tarif gaji, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan dan lain sebagainya. Tembusan dokumen ini dikirimkan ke fungsi pembuat daftar gaji untuk kepentingan pembuatan daftar gaji. (Mulyadi, 2016:310)

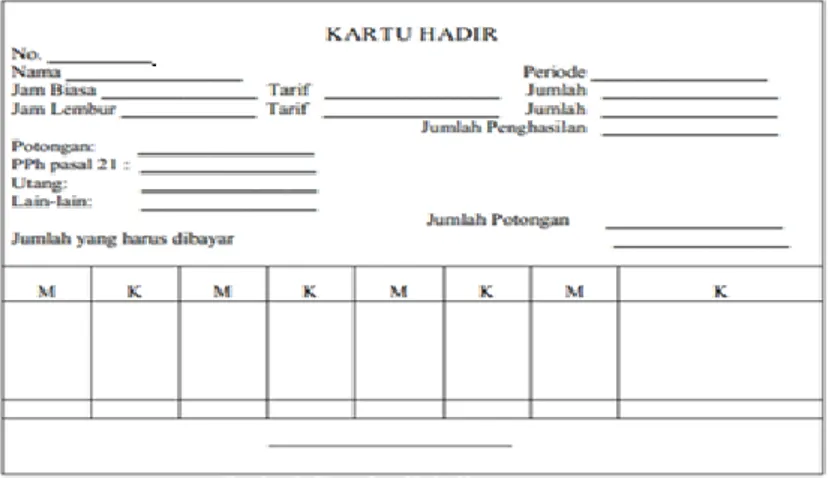

b. Kartu Jam Hadir

Kartu Jam Hadir digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan berupa daftar hadir biasa atau kartu hadir yang diisi dengan mesin pencatat waktu. (Mulyadi, 2016:310). Kartu Jam Hadir dapat dilihat pada Gambar 1 berikut ini:

Gambar 1 Kartu Jam Hadir

Sumber : Mulyadi (2016:312) c. Daftar Gaji

Daftar Gaji berisi jumlah gaji bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya. (Mulyadi, 2016:312). Daftar Gaji dapat dilihat pada Gambar 2 berikut ini:

Gambar 2 Daftar Gaji

d. Rekap Daftar Gaji

Rekap Daftar Gaji merupakan ringkasan gaji karyawan yang dibuat berdasarkan daftar gaji. (Mulyadi, 2016:313)

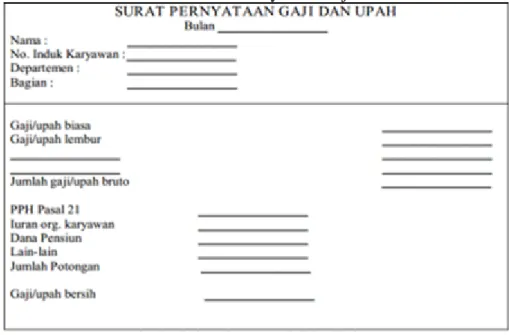

e. Surat Pernyatan Gaji

Surat Pernyataan Gaji dibuat oleh fungsi pembuat daftar gaji bersamaan dengan pembuatan daftar gaji dan atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima beserta berbagai potongan yang menjadi beban setiap karyawan. (Mulyadi, 2016:313). Surat Pernyataan Gaji dapat dilihat pada Gambar 3 berikut ini:

Gambar 3 Surat Pernyataan Gaji

f. Amplop Gaji

Uang gaji karyawan diserahkan kepada setiap karyawan dalam Amplop Gaji. Di halaman muka amplop gaji setiap karyawan berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu. (Mulyadi, 2016:313)

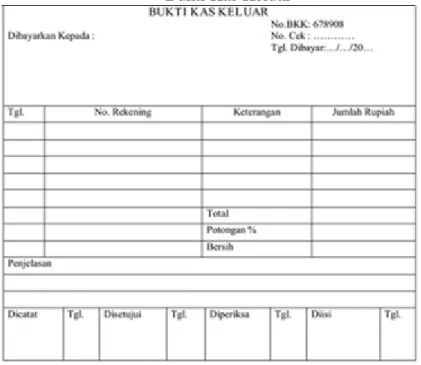

g. Bukti Kas Keluar

Bukti Kas Keluar merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji. (Mulyadi, 2016:314). Bukti Kas Keluar dapat dilihat pada Gambar 4 berikut ini:

Gambar 4 Bukti Kas Keluar

6. Catatan akuntansi yang Digunakan dalam Sistem Akuntansi Penggajian Catatan akuntansi yang digunakan dalam pencatatan gaji adalah: a. Jurnal Umum

Jurnal umum dalam pencatatan gaji digunakan untuk mencatat distribusi biaya tenaga kerja dalam perusahaan. (Mulyadi, 2016:317)

b. Kartu Penghasilan Karyawan

Kartu Penghasilan karyawan digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam catatan ini dipakai sebagai dasar penghitungan PPh Pasal 21 yang menjadi beban setiap karyawan. Selain itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji karyawan yang ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan. Dengan tanda tangan pada kartu penghasilan karyawan ini, setiap karyawan hanya mengetahui gajinya sendiri, sehingga penghasilan karyawan tertentu tidak diketahui oleh karyawan yang lain. (Mulyadi, 2016:317)

7. Fungsi yang Terkait dalam Sistem Akuntansi Penggajian

Fungsi yang terkait dalam sistem akuntansi penggajian sebagai berikut:

a. Fungsi Kepegawaian

Fungsi Kepegawaian bertanggungjawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan

penempatan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan. (Mulyadi, 2016:318)

b. Fungsi Pencatat Waktu

Fungsi Pencatat Waktu bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan sesuai dengan sistem pengendalian internal yang baik yang mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji. (Mulyadi, 2016:318)

c. Fungsi Pembuat Daftar Gaji

Fungsi Pembuat Daftar Gaji bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji. Daftar gaji diserahkan oleh fungsi Pembuat Daftar Gaji kepada fungsi akuntansi untuk pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan. (Mulyadi, 2016:319)

d. Fungsi Akuntansi

Fungsi Akuntansi dalam sistem akuntansi penggajian bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan (misalnya utang gaji karyawan, utang pajak, utang dana pensiun). Dalam struktur

organisasinya, fungsi akuntansi yang menangani sistem akuntansi penggajian ditangani oleh Bagian Utang dan Bagian Jurnal. (Mulyadi, 2016:319)

Bagian Utang memegang fungsi pencatat utang yang dalam sistem akuntansi penggajian bertanggung jawab untuk memproses pembayaran gaji seperti yang tercantum dalam daftar gaji. Bagian ini menerbitkan bukti kas keluar yang memberi otorisasi kepada fungsi pembayar gaji untuk membayarkan gaji kepada karyawan seperti yang tercantum dalam daftar gaji. Sedangkan, Bagian Jurnal memegang fungsi pencatat jurnal yang bertanggung jawab untuk mencatat biaya gaji dalam jurnal umum. (Mulyadi, 2016:319)

e. Fungsi Keuangan

Fungsi Keuangan bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak. (Mulyadi, 2016:319)

8. Jaringan Prosedur yang membentuk Sistem Akuntansi Penggajian

Jaringan yang membentuk sistem akuntansi penggajian terdiri dari :

a. Prosedur Pencatatan Waktu Hadir

Prosedur pencatatan waktu hadir yang bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini

diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi. Pencatatan waktu hadir dapat menggunakan daftar hadir biasa yang harus ditandatangani oleh karyawan setiap hadir dan pulang dari perusahaan atau dapat menggunakan kartu hadir (berupa clock card) yang diisi secara otomatis dengan menggunakan mesin pencatat waktu (time recorder mechine).

b. Prosedur Pembuatan Daftar Gaji

Pembuat daftar gaji berfungsi untuk membuat daftar gaji karyawan. Data yang daipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya dan daftar hadir. Jika karyawan melebihi penghasilan tidak kena pajak, informasi mengenai potongan PPh Pasal 21 dihitung oleh fungsi pembuat daftar gaji atas dasar data yang tercantum dalam kartu pernghasilan karyawan. Potongan PPh Pasal 21 ini dicantumkan dalam daftar gaji.

c. Prosedur Distribusi Biaya Gaji

Biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat dari tenaga kerja.

d. Prosedur Pembuatan Bukti Kas Keluar

Pembuatan bukti kas keluar dalam prosedur ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada

fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji.

e. Prosedur Pembayaran Gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji. Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji. Jika jumlah karyawan perusahaan banyak, pembagian amplop gaji biasanya dilakukan oleh juru bayar (pay master). Pembayaran gaji dilakukan dengan membagikan cek gaji kepada karyawan. (Mulyadi, 2016:320)

9. Unsur Pengendalian Internal dalam Sistem Akuntansi Penggajian

Unsur pengendalian internal dalam sistem akuntansi penggajian sebagai berikut:

a. Organisasi

Organisasi dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Fungsi pembuatan daftar gaji harus terpisah dari fungsi keuangan

b. Sistem Otorisasi

Sistem otorisasi dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandangani oleh Direktur Utama.

2) Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

3) Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu. 5) Perintah lembur harus diotorisasi oleh kepala departemen

karyawan yang bersangkutan.

6) Daftar gaji harus diotorisasi oleh fungsi personalia.

7) Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh fungsi akuntansi.

c. Prosedur Pencatatan

Prosedur pencatatan dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

2) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang sehat

Praktik yang sehat dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

2) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

3) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

4) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

5) Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah. (Mulyadi, 2016:321)

10. Bagan Alir Sistem Akuntansi Penggajian

Bagan alir sistem akuntansi penggajian disajikan pada Gambar 5 berikut ini:

Bagan 1

Lanjutan

B. Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian terdahulu yang menjadi referensi Penulis dalam melakukan penelitian:

Tabel 1

Hasil Penelitian Terdahulu Aspek / Nama

Peneliti

Ariek Asriyani 3351302570 (2005)

Fakultas Ilmu Sosial

Universitas Negeri Semarang

Suparjono 7250308005 (2011)

Fakultas Ekonomi

Universitas Negeri Semarang Judul Sistem Penggajian Karyawan

pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Kudus

Sistem Akuntansi Penggajian Karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur

Institusi /

Perusahaan yang diteliti

Perusahaan Daerah Air Minum (PDAM) Kabupaten Kudus

BMT Mandiri Sejahtera Kecamatan Ungaran Timur Permasalahan 1. Bagaimana system

penggajian yang diterapkan pada

Perusahaan Daerah Air Minum (PDAM) Kabupatem Kudus? 2. Unsur-unsur apa saja yang

terkait dalam system penggajian pada PDAM Kabupaten Kudus?

1. Bagian atau fungsi apa yang terkait dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur? 2. Dokumen-dokumen apa saja yang dipakai dalam sistem akuntansi

penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

3. Catatan-catatan apa saja yang digunakan dalam sistem akuntansi

penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

4. Laporan-laporan apa saja yang digunakan dalam sistem akuntansi

penggajian karyawan pada BMT Mandiri Sejahtera

Kecamatan Ungaran Timur?

5. Prosedur apa saja yang ada dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

6. Bagaimana bagan alir dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

7. Bagaimana sistem pengendalian internal pada sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

Tujuan Penelitian

1. Untuk mengetahui sistem penggajian yang di terapkan pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Kudus

2. Untuk mengetahui unsur-unsur apa saja yang terkait dalam sistem penggajian pada PDAM Kabupaten Kudus.

1. Untuk mengetahui fungsi yang terkait dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 2. Untuk mengetahui dokumen-dokumen yang dipakai dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 3. Untuk mengetahui catatan-catatan yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 4. Untuk mengetahui

laporan-laporan yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 5. Untuk mengetahui prosedur yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur.

6. Untuk mengetahui bagan alir dalam sistem

akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur.

7. Untuk mengetahui sistem pengendalian internal dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur.

Metode Penelitian

Metode Pengumpulan data yang dilakukan dalam kajian ini antara lain : dokumentasi dan wawancara.

Teknik Analisis Data : Analisis data biasanya mencakup pekerjaan

meringkas data yang telah di kumpulkan menjadi suatu jumlah yang dapat dikelola, membuat ringkasan dan menerapkan suatu tehnik. Dalam penulisan Tugas Akhir ini, data-data dan informasi yang di peroleh akan di analisis dengan

analisis deskriptif kualitatif

Metode Pengumpulan data yang dilakukan dalam kajian ini antara lain : dokumentasi, wawancara dan observasi. Teknik analisis data : 1. Teknik penyajian data :

Untuk mencapai tujuan penelitian sesuai yang diharapkan dalam tugas akhir ini dan untuk memperoleh suatu kesimpulan, maka data yang telah terkumpul akan dianalisa dengan

memeriksa dan meneliti data-data yang telah terkumpul untuk

dengan menggambarkan keadaan atau status fenomena.

Kajian deskriptif merupakan kajian non hipotesis sehingga dalam langkah kajian tidak perlu merumuskan hipotesis. Sedangkan data Kualitatif, yaitu data yang di gambarkan dengan kata-kata atau kalimat di pisah-pisahkan menurut kategori untuk memperoleh kesimpulan. Dalam tehnik analisis ini akan

membandingkan antara teori dan fakta yang terjadi yaitu prosedur secara deskriptif dari sistem akuntansi penggajian.

menjamin apakah data tersebut dapat

dipertanggungjawabkan kebenarannya. Penyajian data penelitian ini

digunakan metode

deskriptif kuantitatif yaitu dengan menggambarkan kenyataan yang bersifat umum.

2. Teknik analisis data : Secara umum analisis data yang digunakan adalah secara kualitatif yaitu pengumpulan data pada suatu latar alamiah, dengan menggunakan metode alamiah, dan dilakukan oleh orang atau peneliti yang tertarik secara alamiah. Menurut David Williams dalam buku Moleong, (2005:5). Data kualitatif yang diambil dari peneliti ini antara lain sejarah perkembangan, wilayah kerja, struktur organisasi pada Koperasi.

Hasil Penelitian Berdasarkan hasil penelitian dan pembahasan, berikut datanya adalah :

1. Gaji yang diterapkan pada PDAM Kabupaten Kudus adalah menggunakan sistem bulanan tidak ada upah harian. Gaji yang biasanya dibayarkan pada karyawan secara tetap per bulan.

2. Unsur-unsur yang terkait dalam sistem penggajian pada PDAM Kabupaten Kudus antara lain :

a. Bagian yang terkait atau menangani dalam

Berdasarkan hasil penelitian dan pembahasan, berikut datanya adalah :

1. Bagian atau fungsi yang terkait dalam sistem akuntansi penggajian pada BMT Mandiri Sejahtera adalah bagian

kepegawaian, bagian pembuat daftar gaji, bagian pencatat waktu, bagian akuntansi dan bagian keuangan.

2. Dokumen yang digunakan dalam sistem akuntansi penggajian pegawai pada BMT Mandiri Sejahtera

sistem penggajian pada PDAM Kabupaten Kudus antara lain, Bagian personalia, Bagian Pembuat Daftar Gaji, Bagian Keuangan Sub Bagian Kas, Bagian Pembukuan Sub Bagian Anggaran, Bagian Juru

Bayar/Personalia dan Bagian Jurnal. b. Dokumen yang

digunakan dalam sistem penggajian pada PDAM Kabupaten Kudus adalah : Daftar Hadir (Kartu Absensi), Surat Perubahan Gaji, Daftar Gaji, Kartu Gaji, Voucher Kas

Besar/Voucher Pengeluaran Kas, Amplop Gaji, dan Rekapitulasi Cuti. Dimana dokumen-dokumen ini mempunyai fungsi tersendiri.

c. Catatan akuntansi yang dipakai dalam sistem Penggajian pada PDAM Kabupaten Kudus adalah : Jurnal Pengeluaran Kas, Buku Besar, Kartu Gaji (Struk Gaji).

d. Jaringan prosedur yang membentuk sistem penggajian pada PDAM Kabupaten Kudus antara lain; Prosedur pembuatan daftar gaji dan prosedur pembayaran gaji.

Kecamatan Ungaran Timur antara lain: kartu daftar absensi, daftar gaji, rekap daftar gaji, dokumen pendukung perubahan gaji, surat pernyataan gaji dan amplop.

3. Catatan akuntansi yang digunakan dalam sistem akuntansi penggajian pegawai pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur buku kas umum dan kartu penghasilan karyawan.

4. Laporan yang dihasilkan pada sistem penggajian di BMT Mandiri Sejahtera adalah laporan daftar gaji, laporan bukti pegawai dan pembayaran gaji.

5. Jaringan prosedur yang membentuk sistem

akuntansi penggajian pada BMT Mandiri Sejahtera meliputi prosedur pencatatan waktu hadir, prosedur pembuat daftar gaji dan prosedur

pembayaran gaji.

6. Unsur pengendalian intern yang diterapkan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur meliputi Organisasi, Sistem

otorisasi dan praktek yang sehat. Namun praktek yang sehat pada sistem pengendalian intern di BMT Mandiri Sejahtera Kecamatan Ungaran Timur dinilai masih

kurang baik. Ada beberapa pegawai yang merangkap

Sumber: Ariek Asriyani (2005), Suparjono (2011).

Terdapat persamaan dan perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu antara lain sebagai berikut:

Persamaan antara penelitian Ariek Asriyani dan Suparjono dengan penulis yaitu topik yang diteliti sistem akuntansi penggajian yang diterapkan pada perusahaan maupun instansi. Persamaan lain antara penelitian yang dilakukan oleh Suparjono dengan Penulis yaitu pada bagian yang terkait dalam melaksanakan sistem akuntansi penggajian terdapat bagian kepegawaian dan keuangan yang mana pada penelitian Ariek Asriyani tidak ada bagian tersebut.

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian Ariek Asriyani dan Suparjono ada pada objek yang diteliti. Pada penelitian Ariek Asriyani meneliti Perusahaan Daerah Air Minum milik Pemerintah dan Suparjono meneliti Koperasi masyarakat, sedangkan Penulis meneliti tentang Instansi Perguruan Tinggi.

beberapa bagian.

7. Bagan alir yang digunakan BMT Mandiri Sejahtera sudah sesuai dengan teori Mulyadi dimana sistem penggajian yang merupakan sistem

pembayaran atas jasa yang diserahkan oleh karyawan yang bekerja sebagai manajer, atau kepada karyawan yang gajinya dibayarkan bulanan, tidak tergantung dari jumlah jam atau hari kerja atau jumlah produk yang dihasilkan.