BAB I PENDAHULUAN

1.1 LATAR BELAKANG

Proyek konstruksi berkembang

semakin besar dan rumit dewasa ini baik dari segi fisik maupun biaya. Seperti pada Proyek Pembangunan Pusat Kajian Robotika Nasional Institut Teknologi Sepuluh Nopember Surabaya contohnya, yang mempunyai keterbatasan dalam hal waktu penyelesaian proyek. Oleh karena itu, dalam pengerjaan proyek tersebut sangatlah dibutuhkan sumber daya yang baik. Sumber daya yang dimaksud dapat berupa manusia, pengadaan material, biaya ataupun alat. Hal ini sangat dibutuhkan untuk mengimbangi keterbatasan waktu dalam penyelesaian Proyek Pembangunan Pusat Kajian Robotika Nasional tersebut. Selain itu diperlukan fungsi controlling, yaitu suatu sistem manajemen proyek yang mulai dari fase awal proyek hingga fase penyelesaian proyek sangatlah dibutuhkan untuk menentukan kinerja proyek dan menjalankan sistem pengelolaan proyek tersebut agar terjadi suatu sistem yang baik dan terintegrasi antara biaya dan waktu khususnya. Pengendalian pelaksanaan proyek tersebut dapat dilakukan dengan melakukan pengawasan dan pelaporan kegiatan proyek pada waktu tertentu sesuai kebutuhan proyek,

semakin rumit proyek semakin sering

pelaporannya. Pelaporan yang rinci dapat

memberikan informasi tentang kemajuan

proyek, masalah-masalah yang dihadapi, kemungkinan-kemungkinan yang akan terjadi dikemudian hari. Dari pelaporan tersebut akhirnya dapat diketahui prakiraan waktu penyelesaian proyek, biaya, keuntungan finansial dari keseluruhan proyek berdasarkan pekerjaan yang sedang berlangsung pada saat pelaporan.

Perencanaan dan Pengendalian biaya dan waktu merupakan bagian dari manajemen proyek konstruksi secara keseluruhan. Selain penilaian dari segi kualitas atau mutu, prestasi suatu proyek dapat pula dinilai dari segi biaya dan waktu. Biaya yang telah dikeluarkan dan waktu yang digunakan dalam menyelesaikan suatu pekerjaan harus diukur secara kontinyu penyimpangannya terhadap rencana. Adanya penyimpangan biaya dan waktu yang signifikan mengindikasikan pengelolaan proyek yang buruk.

Konsep earned value merupakan salah satu alat yang digunakan dalam pengelolaan proyek yang mengintegrasikan biaya dan waktu. Konsep earned value menyajikan tiga dimensi yaitu penyelesaian fisik dari proyek

(the percent complete) yang mencerminkan rencana penyerapan biaya (budgeted cost), biaya aktual yang sudah dikeluarkan atau yang disebut dengan actual cost serta apa yang yang didapatkan dari biaya yang sudah dikeluarkan atau yang disebut earned value. Dari ketiga dimensi tersebut, dengan konsep earned value, dapat dihubungkan antara kinerja biaya dengan waktu yang berasal dari perhitungan varian dari biaya dan waktu (Flemming dan Koppelman, 1994). Berdasarkan kinerja biaya dan waktu ini, seorang manajer proyek dapat mengidentifikasi kinerja keseluruhan proyek maupun paket-paket pekerjaan di dalamnya dan kemudian memperkirakan kinerja biaya dan waktu penyelesaian proyek. Hasil dari evaluasi kinerja proyek tersebut dapat digunakan sebagai early warning atau perkiraan kinerja khususnya pada aspek biaya dan waktu agar jika terdapat ketidak-efisiensian kinerja dalam penyelesaian proyek tersebut, dapat dilakukan kebijakan-kebijakan manajemen dan perubahan metode pelaksanaan agar pembengkakan biaya dan keterlambatan penyelesaian proyek dapat dicegah.

1.2 RUMUSAN MASALAH

Masalah-masalah yang akan dibahas dalam tugas akhir ini adalah:

1. Bagaimana kinerja Proyek dilihat dari segi biaya dan waktu?

2. Bagaimana menentukan solusi atas

permasalahan yang terjadi di Proyek dilihat dari segi biaya dan waktu? 3. Bagaimana prakiraan dan hasil akhir

pencapaian proyek berdasarkan data pada pelaporan minggu ke-2, 4, 6, 8, 10, 12, 14, 16, 18 dan 20?

4. Bagaimana hasil evaluasi metode

prakiraan yang ada? revisi berdasarkan keadaan real.

1.3 TUJUAN

Tujuan yang akan dicapai dalam tugas akhir ini adalah:

1. Menganalisa kinerja Proyek

berdasarkan biaya dan waktu yang digunakan.

2. Menentukan solusi atas permasalahan yang terjadi di Proyek dilihat dari segi biaya dan waktu yang ada.

3. Menentukan prakiraan dan hasil akhir pencapaian proyek berdasarkan data pada pelaporan minggu ke-2, 4, 6, 8, 10, 12, 14, 16, 18 dan 20.

4. Mengevaluasi hasil dari metode

prakiraan yang ada dan merevisi kembali berdasarkan keadaan real.

1.4 MANFAAT PENELITIAN

1. Bagi Penulis dapat menjadi sarana dalam peningkatan pemahaman dan

pendalaman terhadap manajemen

proyek.

2. Bagi instansi terkait, khususnya para kontraktor, di lingkungan industri konstruksi nasional. sebagai alat bantu untuk meningkatkan produktivitas dan efisiensi, baik di tingkat proyek, perusahaan maupun di tingkat industri secara terintegrasi.

3. Bagi masyarakat dapat digunakan

sebagai sumbangsih pemikiran dalam

pendalaman materi manajemen

konstruksi suatu proyek baik kecil maupun besar.

1.5 BATASAN MASALAH

Untuk menghindari munculnya

penyimpangan bahasan dalam Tugas Akhir ini,

maka perlu dibuat pembatasan masalah

diantaranya adalah :

- Evaluasi model prakiraan mengacu pada Project Management Journal, Vol. 31, No. 1, pp. 53-57. Metode MAD (mean absolute deviation) dan MAPE (mean absolute percent error).

- Tidak membahas detail item

pekerjaan dan metode pelaksanaan yang digunakan.

BAB II

TINJAUAN PUSTAKA

2.1 PENGERTIAN PROYEK DAN

MANAJEMEN PROYEK 2.1.1. DEFINISI PROYEK

Aktifitas/kegiatan dari suatu organisasi atau perusahaan sangatlah bermacam-macam, namun ada aktivitas yang hanya berlangsung sekali dimana dalam aktivitas tersebut kegiatannya tidak terjadi pengulangan atau dalam artian aktivitas tersebut memiliki saat awal dan saat akhir. Kegiatan yang seperti itulah yang dinamakan Proyek.

Eddy Herjanto (2003:329), menyebutkan bahwa :

Proyek meliputi tugas-tugas tertentu yang dirancang secara khusus dengan hasil dan waktu yang telah ditentukan

terlebih dahulu dan dengan

keterbatasan sumber daya.

Chase, Aquilano, Jacobs (2001:58),

mendefinisikan proyek sebagai berikut :

A project may be defined as a series or related job usually directed toward

some major output and requiring a significant period of time to perform.

Artinya : suatu proyek dapat

didefinisikan sebagai suatu rangkaian

kegiatan-kegiatan yang saling

berhubungan, biasanya mengarahkan pada beberapa tujuan akhir dan membutuhkan/dibutuhkan untuk dapat

diselesaikan/dilaksanakan dalam

periode waktu tertentu

Pontas M. Pardede (2005:512), mengemukakan bahwa :

Proyek dapat diartikan sebagai

serangkaian kegiatan yang saling berkaitan satu sama lain yang masing-masing menunjukan kegiatan waktu

yang pasti atas dimulai dan

diselesaikannya setiap kegiatan yang seluruhnya akan menghasilkan suatu atau sekelompok barang atau hasil operasi tertentu.

Pengertian-pengertian diatas

menyimpulkan bahwa proyek adalah

serangkaian kegiatan yang dilaksanakan dalam waktu tertentu dan dengan alokasi sumber daya tertentu untuk mencapai/menciptakan suatu hasil yang telah ditetapkan/direncanakan.

2.1.2. DEFINISI MANAJEMEN PROYEK

Suatu proyek dapat berjalan dengan baik dan sesuai dengan waktu yang telah ditentukan, tentunya membutuhkan suatu sistem yang dapat menjaga agar kerjasama dalam suatu proyek berjalan dengan baik. Untuk menciptakan suatu kerjasama yang baik

dibutuhkan suatu sistem yang disebut

Manajemen Proyek.

Chase, Aquilano, Jacobs (2001:58)

mendefinisikan bahwa :

Project management can be defined as planning, directing and controlling

resources (people, equiptment,

material) to meet the technical, cost and time constraints of the project. Artinya : manajemen proyek dapat didefinisikan sebagai perencanaan, pengarahan dan pengaturan sumber daya (manusia, peralatan, bahan baku) untuk mendapatkan komposisi teknis, biaya dan waktu suatu proyek.

Wulfram I. Ervianto (2003:19) mendefinisikan bahwa :

Manajemen proyek adalah semua

perencanaan, pelaksanaan,

pengendalian dan koordinasi suatu proyek dari awal (gagasan) sampai selesainya proyek untuk menjamin biaya proyek dilaksanakan tepat waktu, tepat biaya dan tepat mutu.

Pengertian-pengertian diatas menyimpulkan bahwa manajemen proyek adalah suatu sistem yang merencanakan, mengatur/mengorganisir, mengarahkan dan

mengkoordinasikan sumberdaya (manusia,

peralatan dan bahan baku) sedemikian rupa sehingga pelaksanaan proyek sesuai dengan waktu, biaya dan mutu yang telah ditentukan.

2.1.3. MANAJEMEN WAKTU

Manajemen waktu pada suatu proyek (Project Time Management) memasukkan semua proses yang dibutuhkan dalam upaya untuk memastikan waktu penyelesaian proyek (PMI 2000). Ada lima proses utama dalam manajemen waktu proyek, yaitu:

1. Pendefinisian Aktivitas. Merupakan

proses identifikasi semua aktivitas spesifik yang harus dilakukan dalam rangka mencapai seluruh tujuan dan sasaran proyek (project deliveriables).

Dalam proses ini dihasilkan

pengelompokkan semua aktivitas yang menjadi ruang lingkup proyek dari level tertinggi hingga level yang terkecil atau disebut Work Breakdown Structure (WBS).

2. Urutan Aktivitas. Proses pengurutan aktivitas melibatkan identifikasi dan dokumentasi dari hubungan logis yang interaktif. Masing-masing aktivitas harus diurutkan secara akurat untuk

mendukung pengembangan jadwal

sehingga diperoleh jadwal yang

realisitis. Dalam proses ini dapat digunakan alat bantu komputer untuk

mempermudah pelaksanaan atau

dilakukan secara manual. Teknik secara manual masih efektif untuk proyek yang berskala kecil atau di awal tahap proyek yang berskala besar, yaitu bila tidak diperlukan pendetailan yang rinci. 3. Estimasi Durasi Aktivitas. Estimasi

durasi aktivitas adalah proses

pengambilan informasi yang berkaitan dengan lingkup proyek dan sumber daya yang diperlukan yang kemudian

dilanjutkan dengan perhitungan

estimasi durasi atas semua aktivitas yang dibutuhkan dalam proyek yang digunakan sebagai masukan dalam pengembangan jadwal. Tingkat akurasi estimasi durasi sangat tergantung dari banyaknya informasi yang tersedia.

4. Pengembangan Jadual. Pengembangan

jadual berarti menentukan kapan suatu aktivitas dalam proyek akan dimulai dan kapan harus selesai. Pembuatan jadual proyek merupakan proses iterasi

dari proses input yang melibatkan estimasi durasi dan biaya hingga penentuan jadual proyek.

5. Pengendalian Jadual. Pengendalian

jadual merupakan proses untuk

memastikan apakah kinerja yang

dilakukan sudah sesuai dengan alokasi waktu yang sudah direncanakan. Hal

yang perlu diperhatikan dalam

pengendalian jadual adalah:

a. Pengaruh dari faktor-faktor yang menyebabkan perubahan jadual dan memastikan perubahan yang terjadi disetujui.

b. Menentukan perubahan dari jadual.

c. Melakukan tindakan bila

pelaksanaan proyek berbeda dari perencanaan awal proyek.

2.1.4. MANAJEMEN BIAYA

Manajemen biaya proyek (project cost management) melibatkan semua proses yang diperlukan dalam pengelolaan proyek untuk memastikan penyelesaian proyek sesuai dengan anggaran biaya yang telah disetujui. Hal utama yang sangat diperhatikan dalam manajemen biaya proyek adalah biaya dari sumber daya yang diperlukan untuk menyelesaikan proyek, sebagai berikut:

1. Perencanaan Sumber Daya.

Perencanaan sumber daya merupakan proses untuk menentukan sumber daya dalam bentuk fisik (manusia, peralatan,

material) dan jumlahnya yang

diperlukan untuk melaksanakan

aktivitas proyek. Proses ini sangat berkaitan erat dengan proses estimasi biaya.

2. Estimasi Biaya. Estimasi biaya adalah proses untuk memperkirakan biaya dari sumber daya yang dibutuhkan untuk menyelesaikan proyek. Bila proyek dilaksanakan melalui sebuah kontrak, perlu dibedakan antara perkiraan biaya dengan nilai kontrak. Estimasi biaya melibatkan perhitungan kuantitatif dari

biaya-biaya yang muncul untuk

menyelesaikan proyek. Sedangkan nilai kontrak merupakan keputusan dari segi bisnis di mana perkiraan biaya yang didapat dari proses estimasi merupakan salah satu pertimbangan dari keputusan yang diambil.

3. Penganggaran Biaya. Penganggaran

biaya adalah proses membuat alokasi biaya untuk masing-masing aktivitas dari keseluruhan biaya yang muncul pada proses estimasi. Dari proses ini

digunakan untuk menilai kinerja proyek.

4. Pengendalian Biaya. Pengendalian

biaya dilakukan untuk mendeteksi apakah biaya aktual pelaksanaan proyek menyimpang dari rencana atau tidak. Semua penyebab penyimpangan biaya harus terdokumentasi dengan

baik sehingga langkah-langkah

perbaikan dapat dilakukan.

Waktu dan biaya merupakan dua hal

penting dalam pelaksanaan pekerjaan

konstruksi selain mutu, karena biaya yang akan dikeluarkan pada saat pelaksanaan sangat erat kaitannya dengan waktu pelaksanaan pekerjaan.

Biaya proyek pada proyek konstruksi

dibedakan menjadi dua jenis yaitu biaya langsung (Direct Cost) dan biaya tidaklangsung (Indirect Cost). (Soeharto, 1997). Biaya langsung adalah semua biaya yang langsung berhubungan dengan pelaksanaan pekerjaan konstruksi dilapangan. Biaya-biaya yang dikelompokkan dalam biaya langsung adalah biaya bahan /material, biaya pekerja /upah dan biaya peralatan (equipment). Biaya tak langsung adalah semua biaya proyek yang tidak

secara langsung berhubungan dengan

konstruksi di lapangan tetapi biaya ini harus ada dan tidak dapat dilepaskan dari proyek tersebut (Nugraha et al., 1986). Biaya-biaya yang termasuk dalam biaya tak langsung adalah

biaya overhead, biaya tak terduga

(contigencies), keuntungan /profit, pajak dan lainnya.

Ada lima jenis biaya yang perlu kita ketahui, diantaranya adalah :

1. Biaya Eksplisit (Explisiy Cost

Biaya yang dikeluarkan guna

mendapatkan input yang dibutuhkan dalam proses produksi.

Contoh : Biaya material, upah, gaji, bunga, sewa, dll.

2. Biaya Implisit (Implicit Cost)

Harga dari setiap input yang dimiliki oleh perusahaan dan yang digunakan dalam produksi. Biaya Implisit bukan pengeluaran, namun harus dikurangkan dari pendapatan agar dapat dihitung keuntungan-keuntungan yang diperoleh dari suatu keputusan secara tepat. Contoh : Pabrik, mesin & peralatannya yang mempunyai opportunity cost.

3. Opportunity Cost

Biaya alternatif yang ditimbulkan akibat dipilihnya suatu keputusan. Contoh : Gaji pemilik perusahaan

4. Incremental Cost

Biaya yang timbul akibat adanya pertambahan/pengurangan output.

5. Sunk Cost

Biaya-biaya yang telah

dikeluarkan/diterima sebelum

terjadinya suatu keputusan

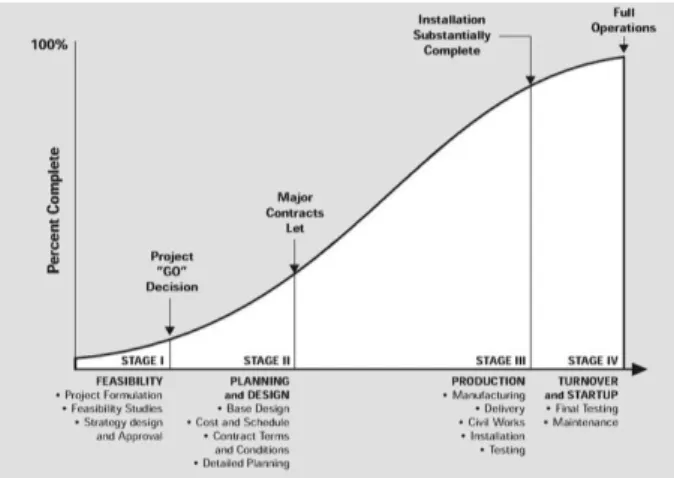

2.2. LIFE CYCLE PROJECT

Siklus hidup proyek menggambarkan fase-fase global dalam sebuah proyek. Siklus hidup proyek digunakan untuk:

1. Menentukan awal dan akhir dari sebuah proyek.

2. Menentukan kapan studi kelayakan

dilakukan.

3. Menentukan tindakan-tindakan transisi. 4. Menentukan pekerjaan teknis apa yang

harus dilakukan pada setiap fasenya. Berikut dibawah ini merupakan gambar contoh gambaran siklus hidup proyek:

Gambar 2.1. Life cycle management

project

Adapun beberapa tahapan pada siklus ini. Terlihat pada Gambar 2.1 bahwa proyek terbagi atas empat fase utama, yaitu:

1. Defining/Feasibility (genesis dan

pendefinisian proyek);

2. Planning (perencanaan proyek);

3. Executing/Production

(pengimplementasian proyek);

4. Delivering/Turnover (penyerahan hasil

proyek kepada yang berhak).

Pada dasarnya terdapat sebuah siklus hidup proyek. Siklus hidup proyek itu sendiri memiliki sifat-sifat umum seperti di bawah ini: 1. Biaya dan pengalokasian SDM rendah

pada awal proyek, tinggi pada saat eksekusi dan turun perlahan hingga akhir proyek.

2. Kemungkinan menyelesaikan proyek

terendah (risiko dan ketidakpastian terbesar) pada awal proyek dan kemungkinan sukses semakin besar pada tahap-tahap selanjutnya.

3. Penanam modal (pemberi order) sangat berpengaruh pada awal proyek dalam hal menentukan scope, biaya dan deliverables. Disebabkan: seiring perjalanan proyek banyak hal-hal tak terduga, perubahan-perubahan, dan perbaikan.

2.3. KONSEP EARNED VALUE

Sejalan dengan perkembangan tingkat kompleksitas proyek yang semakin besar, seringkali terjadi keterlambatan penyelesaian proyek dan pembengkakan biaya. Sistem

pengelolaan yang digunakan biasanya

memisahkan antara sistem akuntansi untuk biaya dan sistem jadual proyek konstruksi. Dari sistem akuntansi biaya dapat dihasilkan laporan kinerja dan prediksi biaya proyek, sedangkan dari sistem jadual dihasilkan laporan status penyelesaian proyek. Informasi pengelolaan proyek dari kedua sistem tersebut saling

melengkapi, namun dapat menghasilkan

informasi yang berbeda mengenai status proyek. Dengan demikian, dibutuhkan suatu sistem yang mampu mengintegrasikan antara informasi waktu dan biaya (Crean dan Adamczyk 1982). Untuk kepentingan tersebut, konsep earned value dapat digunakan sebagai alat ukur kinerja yang mengintegrasikan antara aspek biaya dan aspek waktu.

Penggunaan konsep earned value di Amerika Serikat dimulai pada akhir abad 20 di industri manufaktur. Pada tahun 1960an Departemen Pertahanan Amerika Serikat mulai mengembangkan konsep ini (Abba, 2000). Ada 35 kriteria yang disebut Cost/Schedule System Criteria (C/SCSC). Namun, C/SCSC lebih dipertimbangkan sebagai alat pengendalian finansial yang memerlukan keahlian analitis yang kuat dalam menggunakannya. Pada tahun 1995 hingga 1998 Earned Value Management (EVM) ditransfer untuk kepentingan industri menjadi suatu standar pengelolaan proyek (ANSI/EIA 748-A). Semenjak itu EVM tidak hanya digunakan oleh Department of Defence, namun juga digunakan oleh kalangan industri lainnya seperti NASA dan United States Depatment of Energy. Tinjaun EVM juga dimasukkan dalam PMBOK Guide® First Edition pada tahun 1987 dan edisi-edisi berikutnya. Usaha untuk menyederhanakan EVM mencapai titik momentumnya pada tahun 2000, yaitu ketika beberapa pemerintah Negara bagian di Amerika Serikat mengharuskan

penggunaan EVM untuk semua proyek

pemerintah.

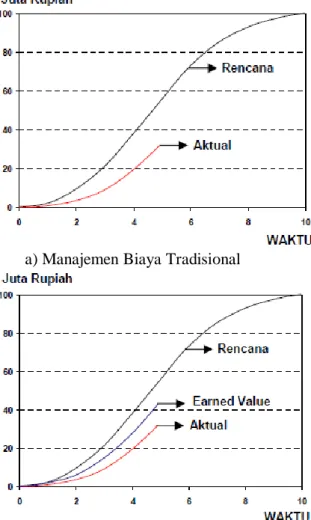

Flemming dan Koppelman (1994) menjelaskan konsep earned value dibandingkan manajemen biaya tradisional. Seperti dijelaskan

pada Gambar 2.2(a), manajemen biaya

tradisional hanya menyajikan dua dimensi saja yaitu hubungan yang sederhana antara biaya

aktual dengan biaya rencana. Dengan

manajemen biaya tradisional, status kinerja tidak dapat diketahui. Pada Gambar 2.2.(a) dapat diketahui bahwa biaya aktual memang lebih rendah, namun kenyataan bahwa biaya aktual yang lebih rendah dari rencana ini tidak dapat menunjukkan bahwa kinerja yang telah dilakukan telah sesuai dengan target rencana. Sebaliknya, konsep earned value memberikan dimensi yang ketiga selain biaya aktual dan biaya rencana. Dimensi yang ketiga ini adalah besarnya pekerjaan secara fisik yang telah diselesaikan atau disebut earned value/percent complete. Dengan adanya dimensi ketiga ini, seorang manajer proyek akan dapat lebih memahami seberapa besar kinerja yang dihasilkan dari sejumlah biaya yang telah dikeluarkan (Gambar 2.2.(b)).

a) Manajemen Biaya Tradisional

b) Konsep Earned Value

Gambar 2.2. Perbandingan Manajemen Biaya

Tradisional dengan Konsep Earned Value

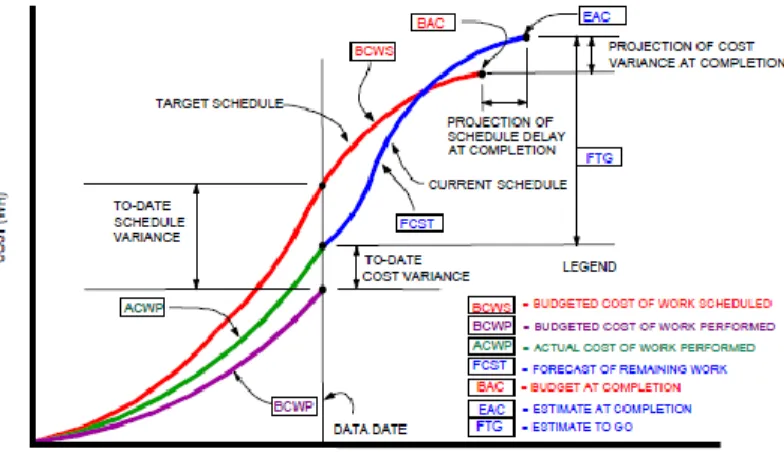

2.4. PENILAIAN KINERJA PROYEK

DENGAN KONSEP EARNED VALUE

Penggunaan konsep earned value dalam penilaian kinerja proyek dijelaskan

melalui Gambar 2.3. Beberapa istilah yang terkait dengan penilaian ini adalah Cost

Variance, Schedule Variance, Cost

Performance Indeks, Schedule Performance Indeks, Estimate at Completion, dan Variance at Completion.

Gambar 2.3. Grafik Performance

Measurement Baseline

1. Planned Value (PV)

Planned Value (PV)

merupakan anggaran biaya yang

dialokasikan berdasarkan rencana kerja yang telah disusun terhadap waktu. Planned value dihitung dari akumulasi anggaran biaya yang direncanakan untuk pekerjaan dalam periode waktu tertentu. Planned value pada akhir proyek (penyelesaian 100%) disebut Budget at Completion (BAC). Planned value juga menjadi tolak ukur kinerja

waktu dari pelaksanaan proyek.

Planned value merefleksikan

penyerapan biaya rencana secara kumulatif untuk setiap paket-paket pekerjaan berdasarkan urutannya sesuai jadual yang direncanakan.

Dengan kata lain Perhitungan Anggaran Menurut Jadual/PV/(BCWS) didapat dengan merencanakan seluruh aktifitas proyek berdasarkan metode konstruksi yang terpilih. Planed value

ini dapat digambarkan seperti

penjadualan dengan metode kurva-S.

2. Actual Cost (AC)

Actual Cost (AC) adalah

representasi dari keseluruhan

pengeluaran yang dikeluarkan untuk

menyelesaikan pekerjaan dalam

periode tertentu. Actual cost dapat berupa kumulatif hingga periode perhitungan kinerja atau jumlah biaya pengeluaran dalam periode waktu tertentu.

Actual cost dapat merupakan kumulatif dari biaya pengeluaran langsung dan tidak langsung. Elemen-elemen biaya tersebut pada proyek biasanya merupakan biaya sewa, biaya material, upah, biaya umum.

3. Earned Value (EV)

Earned Value (EV) adalah nilai yang diterima dari penyelesaian

pekerjaan selama periode waktu

tertentu. Earned value ini dihitung berdasarkan akumulasi dari pekerjaan-pekerjaan yang telah diselesaikan dikalikan dengan total anggaran/nilai kontrak.

4. Cost Variance (CV)

Cost variance merupakan

selisih antara nilai yang diperoleh setelah menyelesaikan paket-paket pekerjaan dengan biaya aktual yang terjadi selama pelaksanaan proyek. Cost variance positif menunjukkan bahwa nilai paket-paket pekerjaan yang diperoleh lebih besar dibandingkan dengan biaya yang dikeluarkan untuk mengerjakan paket-paket pekerjaan tersebut. sebaliknya nilai negatif menunjukkan bahwa nilai paket-paket pekerjaan yang diselesaikan lebih rendah dibandingkan dengan biaya yang sudah dikeluarkan.

CV = EV – AC……….. (1)

5. Schedule Variance (SV)

Schedule variance digunakan

untuk menghitung penyimpangan

antara planned value dengan earned

value. Nilai positif menunjukkan

bahwa paket-paket pekerjaan proyek yang terlaksana lebih banyak dibanding rencana. Sebaliknya nilai negatif menunjukkan kinerja pekerjaan yang buruk karena paket-paket pekerjaan yang terlaksana lebih sedikit dari jadwal yang direncanakan.

SV = EV – PV...(2)

6. Cost Performance Indeks (CPI)

Faktor efisiensi biaya yang telah dikeluarkan dapat diperlihatkan dengan membandingkan nilai pekerjaan yang secara fisik telah diselesaikan (earned value) dengan biaya yang telah dikeluarkan dalam periode yang sama (actual cost).

CPI =

EV

AC

…... (3) Nilai CPI ini menunjukkan bobot nilai yang diperoleh (relatif

terhadap nilai proyek keseluruhan) terhadap biaya yang dikeluarkan. CPI kurang dari 1 menunjukkan kinerja biaya yang buruk, karena biaya yang dikeluarkan (actual cost) lebih besar

dibandingkan dengan nilai yang

didapat (earned value) atau dengan

kata lain terjadi pemborosan.

Berdasarkan contoh kasus diatas, nilai CPI yang didapat adalah

CPI =

M

21.081

M

15.881

= 0.75 Project over budget7. Schedule Performance Indeks (SPI)

Faktor efisiensi kinerja dalam

menyelesaikan pekerjaan dapat

diperlihatkan oleh perbandingan antara nilai pekerjaan yang secara fisik telah diselesaikan (earned value) dengan

rencana pengeluaran biaya yang

dikeluarkan berdasar rencana pekerjaan (planned value).

SPI =

PV

EV

... (4)

Nilai SPI menunjukkan

seberapa besar pekerjaan yang mampu diselesaikan (relatif terhadap proyek keseluruhan) terhadap satuan pekerjaan yang direncanakan. Nilai SPI kurang dari 1 menunjukkan bahwa kinerja pekerjaan tidak sesuai dengan yang

diharapkan karena tidak mampu

mencapai target pekerjaan yang sudah direncanakan. Berdasarkan contoh kasus diatas nilai SPI yang didapat adalah SPI =

AC

PV

=M

21.081

M

20.166

= 0.96 Project below schedule8. Prediksi Biaya Penyelesaian Akhir

Proyek/Estimate at Completion (EAC) Pentingnya menghitung CPI dan SPI adalah untuk memprediksi secara statistik biaya yang dibutuhkan untuk menyelesaikan proyek. Ada banyak metode dalam memprediksi biaya penyelesaian proyek (EAC). Namun perhitungan EAC dengan SPI dan CPI lebih mudah dan cepat penggunaannya. Ada beberapa rumus perhitungan EAC, salah satunya adalah sebagai berikut : EAC = AC +

SPI

CPI

EV

BAC

... (5) Perhitungan EAC merupakan penjumlahan biaya aktual yang sudahdikeluarkan dan sisa biaya yang akan

dibutuhkan untuk menyelesaikan

proyek. Sisa biaya yang akan

dibutuhkan diprediksi secara statistik dengan memperhitungkan efektifitas penggunaan biaya (CPI) dan kinerja pekerjaan terhadap rencana (SPI). Dari nilai EAC dapat diperoleh perkiraan

selisih antara biaya rencana

penyelesaian proyek (BAC) dengan biaya penyelesaian proyek berdasarkan kinerja pekerjaan yang telah dicapai (EAC) atau yang disebut variance at completion (VAC).

VAC = BAC - EAC... (6) Indikator CPI dan SPI lebih sering digunakan untuk penilaian kinerja proyek dibanding SV dan CV. Nilai CPI dan SPI merupakan bobot nilai yang tidak memiliki dimensi sehingga dapat dilakukan perbandingan antara kinerja proyek satu dengan lainnya. Selain itu nilai SPI dan CPI

memberikan perbandingan relatif

terhadap planned value atau

Performance Measurement Baseline (PMB) yang menjadi dasar penilaian status proyek dari segi biaya dan waktu.

2.5. MODEL – MODEL PRAKIRAAN

EARNED VALUE

Ada lima model prakiraan dalam menentukan biaya dan waktu pada saat penyelesaian akhir proyek dalam konsep earned value. Kelima model prakiraan tersbut berbeda-beda dalam hal kondisi dan asumsi-asumsi yang mendasarinya. Adapun kelima model prakiraan tersebut adalah seperti dijelaskan dibawah ini :

1. Constant budget

Model ini mengasumsikan bahwa

semua penyimpangan biaya akan

dikoreksi oleh waktu penyelesaian proyek (Flemming & Koppelman, 1994). Menerapkan sistem biaya akhir

sama dengan biaya anggaran:

(EAC=BAC).

2. Constant cost deviation value

Model ini berasumsi bahwa biaya akhir

proyek akan dieksekusi menurut

rencana (Flemming& Koppelman, 1996), dapat disimpulkan bahwa nilai akhir proyek adalah nilai rencana ditambahkan dengan penyimpangan anggaran pada ketika peramalan dan

tidak akan berubah:

3. Constant cost efficiency rate

Model ini berasumsi bahwa efisiensi biaya yang dicapai sejauh ini dalam proyek akan tetap sampai akhir(Shtub et. al., 1994): EAC=BAC/CPI

4. Constant cost and schedule efficiency

rate

Model ini bersumsi bahwa biaya akhir penyelesaian proyek bergantung pada indeks efisiensi biaya dan waktu. (Flemming & Koppelman, 1994): EAC=BAC/(CPI*SPI).

5. Future constant cost and schedule

efficiency rate

Model ini berasumsi bahwa

penyimpangan biaya untuk sisa proyek adalah suatu fungsi yang menilai efisiensi biaya dan jadwal, dimana penyimpangan ini akan berada pada penambahan terhadap penyimpangan yang terjadi dengan kondisi sebenarnya pada saat pelaporan. (Flemming& Koppelman, 1995): EAC=AC+(BAC-EV)/(CPI*SPI).

2.6. UKURAN KEAKURATAN

FORECASTING MODEL

Ada 2 macam ukuran keakuratan model prakiraan yang digunakan untuk menganalisa hasil dari model prakiraan diatas, yaitu:

1. MAD (Mean Absolute Error) adalah

nilai rata-rata dari deviasi absolut nilai prakiraan terhadap aktual.

2. MAPE (Mean Absolute Percent Error) adalah nilai rata-rata persentase deviasi absolut nilai prakiraan terhadap aktual.

BAB III METODOLOGI

3.1. DATA DAN PENGUMPULAN DATA 3.1.1. DATA SEKUNDER

Berikut adalah data-data sekunder yang dibutuhkan dalam penyusunan tugas akhir ini, adapun data-data yang dimaksud adalah : 1. Bill of Quantity Proyek Pembangunan

Gedung Pusat Kajian Robotika

Nasional dan Centre of Excellence Energy ITS (terlampir)

2. Master schedule Proyek Pembangunan

Gedung Pusat Kajian Robotika

Nasional dan Centre of Excellence Energy ITS (terlampir)

3. Laporan Progress Mingguan Proyek

Pembangunan Gedung Pusat Kajian Robotika Nasional dan Centre of Excellence Energy ITS (terlampir) 4. Analisa harga satuan pekerjaan Proyek

Pembangunan Gedung Pusat Kajian

Robotika Nasional dan Centre of Excellence Energy ITS.

Data-data tersebut diatas merupakan data yang diperoleh dari kontraktor pelaksana PT.Adhi Karya (persero) Tbk.

3.1.2. DATA PRIMER

Berikut adalah data-data primer yang dibutuhkan dalam penyusunan tugas akhir ini, adapun data-data yang dimaksud adalah :

1. Wawancara dengan Project Manager

Proyek Pembangunan Gedung Pusat Kajian Robotika Nasional dan Centre of Excellence Energy ITS.

Data-data tersebut diatas merupakan data yang diperoleh berdasarkan hasil observasi langsung dilapangan.

3.2. LANGKAH-LANGKAH ANALISA

Metode yang digunakan untuk

menentukan nilai hasil dan prakiraan akhir dari

proyek Pembangunan Gedung Robotika

Nasional ini tidak lain adalah metode earned value. Metode ini membandingkan antara jumlah pekerjaan yang telah diselesaikan dengan waktu dan biaya yang telah dikeluarkan untuk menentukan apakah proyek ini berjalan sesuai yang telah direncanakan atau telah terjadi penyimpangan.

Adapun langkah-langkah yang

dilakukan antara lain adalah menentukan permasalahan yang terjadi dalam proyek pembangunan gedung kajian Robotika Nasional ITS, melakukan pengumpulan data-data yang diperlukan, menganalisa kinerja proyek berdasarkan pelaporan kemajuan mingguan, membuat laporan hasil evaluasi yang dapat berupa hambatan-hambatan yang dihadapi dan langkah- langkah percepatan yang dapat dilakukan.

Selanjutnya adalah melakukan

perhitungan prakiraan biaya dan waktu hingga pencapaian akhir proyek dengan metode prakiraan berdasarkan data-data yang ada pada saat pelaporan menggunakan hasil pelaporan per 2 minggu secara berkelanjutan lalu membuat metode prakiraan baru berdasarkan keadaan sebenarnya dan penerapan dilapangan.

3.2.1. MENGANALISA KINERJA

Ada beberapa tahapan dalam

menganalisa kinerja proyek, yang pertama adalah menentukan nilai-nilai planned value, earned value, actual cost, cost performance indeks, schedule performance indeks dan estimate at

completion. Untuk mendapatkan nilai-nilai

tersebut dapat menggunakan rumus-rumus

berikut:

1. Menghitung indikator Planned Value (PV)

Adalah bobot rencana per-minggu dikalikan dengan budget at completion (Nilai Kontrak excld.ppn)

Perhitungan Anggaran Menurut

Jadual/PV/(BCWS) didapat dengan merencanakan seluruh aktifitas proyek berdasarkan metode konstruksi yang terpilih. Atau juga dapat ditentukan dengan metode kurva-S.

Planned value = % (bobot rencana) x Rp (Nilai Kontrak excld.ppn)

Dimana bobot rencana (%) diatas merupakan nilai persentasi yang telah dijadualkan dari item pekerjaan tertentu terhadap total nilai kontrak tanpa ppn.

2. Menghitung indikator Earned Value

(EV)

Adalah bobot yang telah tercapai per-minggu dikalikan dengan budget at completion (Nilai Kontrak excld.ppn). Earned value = % (bobot realisasi) x Rp (Nilai Kontrak excld.ppn)

Dimana bobot realisasi diatas didapat

dari laporan mingguan progress

pekerjaan yang telah tercapai dalam kurun waktu tertentu.

3. Menghitung indikator Actual Cost

(AC)

Untuk mendapatkan actual cost dapat menggunakan hasil analisa harga satuan pekerjaan per-item pekerjaan maupun data kontrak dengan sub-kontraktor untuk item-item pekerjaan yang disub-kontraktorkan.

Actual cost = seluruh biaya per-item pekerjaan tertentu yang dikeluarkan untuk menyelesaikan item pekerjaan tersebut.

Actual cost dapat ditentukan dengan melakukan perhitungan analisa harga satuan pekerjaan termasuk sewa, alat, bahan/material dan upah.

4. Menentukan Cost Performance Indeks (CPI)

Untuk mendapatkan indikator CPI yaitu dengan perbandingan antara earned value dan actual cost sesuai dengan data sebenarnya yang telah diolah sebelumnya.

5. Menentukan Schedule Performance

Indeks (SPI)

Sedangkan untuk mendapatkan

indikator SPI yaitu dengan

perbandingan antara planned value dan

actual cost sesuai dengan data

sebenarnya yang telah diolah

sebelumnya.

6. Menetukan Estimate at Completion

(EAC)

Ada beberapa metode prakiraan yang

dipakai untuk menentukan nilai

estimasi biaya hingga pada saat penyelesaian, metode yang digunakan ada 5 (lima), antara lain adalah : EAC = BAC ………...……..(1) EAC = BAC + (ACWP - BCWP) ...(2) EAC = BAC / CPI ……….………..(3) EAC = BAC / (CPI x SPI).. ……...(4) EAC = ACWP + (BAC - BCWP) / (CPI x SPI) ………...(5) 7. Mengevaluasi nilai prakiraan diatas terhadap kondisi eksisting. Melakukan analisa deviasi terhadap aktual.

8. Membuat suatu model prakiraan baru berdasarkan pengamatan dan penerapan yang dilakukan dilapangan.

Prakiraan biaya pada point 6 diatas dapat dimanfaatkan sebagai early warning agar seorang project manager dapat mengambil keputusan/solusi tepat untuk memperbaiki keterlambatan dan kerugian yang terjadi pada saat pelaporan. Tetapi perlu diketahui bahwa kelima metode prakiraan diatas memiliki faktor-faktor penentu yang tidak dapat ditetapkan. oleh karena itu,perlu dilakukan evaluasi terhadap kelima metode diatas dan faktor-faktor penyebabnya terhadap keadaan yang terjadi di lapangan.

3.2.2. KESIMPULAN HASIL

Status proyek saat pelaporan hingga akhir proyek (minggu ke-20) yang kemudian diolah menjadi data prakiraan penyelesaian akhir proyek akan dibandingkan dan dievaluasi menurut data pencapaian yang sebenarnya.

Selain penyajian data dan perhitungan, juga didukung dengan penyajian berupa Performance Measurement Baseline yaitu penyajian grafik interkasi antara indikator-indikator planned value (PV), actual cost (AC) dan earned value (EV). Kurva interaksi inilah yang digunakan untuk menampilkan secara visual hasil dari kinerja proyek tersebut.

3.3. DATA UMUM

Nama Proyek : Pembangunan Gedung Pusat

Kajian Robotika Nasional dan Centre of Excellence Energy ITS

Pemilik Proyek : Institut Teknologi Sepuluh Nopember Surabaya

Kontraktor Pelaksana : PT.ADHI KARYA,

PT.ANAK NEGERI (KSO)

Konsultan MK : PT.VIRAMA KARYA

Konsultan Perencana : PT.YODYA KARYA

Nilai Kontrak Proyek : Rp. 85.605.507.000,00

(termasuk pajak ppn 10%)

Nilai Kontrak Fisik : Rp. 34.922.000.000,00

(termasuk pajak ppn 10%)

Nilai Kontrak Alat : Rp. 50.683.507.000,00

(termasuk pajak ppn 10%) Masa pelaksanaan : 4 Bulan (126 Hari Kalender)

Lokasi Proyek : Kampus ITS – Sukolilo

3.4. DIAGRAM ALIR

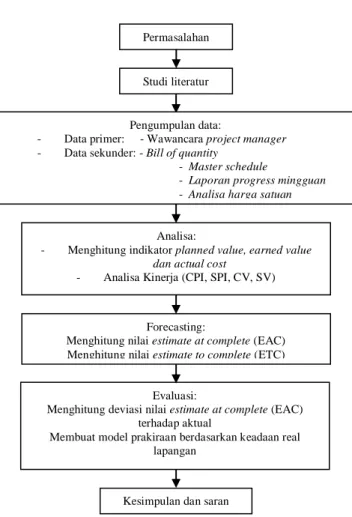

Gambar 3.1. diagram alir pengerjaan tugas akhir BAB IV

ANALISA DATA DAN PEMBAHASAN

4.1 GAMBARAN UMUM PROYEK

Proyek pembangunan gedung kajian Robotika ini dibuat untuk memfasilitasi dan meningkatkan daya cipta karya anak bangsa khususnya dalam bidang ilmu pengetahuan dan teknologi. Pembangunan gedung ini terdiri dari 2 tahap, Tahap I adalah pembangunan gedung Arena Robotika dan gedung Laboratorium

Robotika sedangkan Tahap II adalah

pembangunan gedung Persiapan dan gedung Centre of Excellence Energy (COEE).

Anggaran pembangunan gedung ini menggunakan dana APBN tahun anggaran 2009. Jangka waktu pelaksanaan proyek ini adalah 123 hari dimulai pada tanggal 14 Agustus 2009 dan dijadwalkan selesai pada tanggal 14 Desember 2009 dengan besar nilai kontrak total Rp. 85.607.507.000,- (delapan puluh lima milyar enam ratus juta lima ratus

tujuh ribu rupiah). Paket pekerjaan

pembangunan gedung ini dibagi menjadi 2 (dua), pertama adalah pekerjaan fisik dan yang kedua adalah pekerjaan pengadaan alat dan barang. Untuk pengerjaan fisik dilaksanakan oleh PT. Adhi Karya (persero),Tbk. sebagai kontraktor utama dengan nilai kontrak sebesar Rp 34.922.000.000,00 (incld PPn).

4.2 DATA PROYEK

Beberapa data yang diperlukan untuk penelitian antara lain:

1. Rencana Anggaran Biaya (RAB)

Merupakan daftar biaya untuk masing-masing item pekerjaan. Data RAB ini digunakan untuk perhitungan bobot

masing-masing pekerjaan dalam

perhitungan laporan mingguan dan kurva-s. Selanjutnya digunakan untuk menentukan planned value dan earned value.

2. Kurva S (Master Schedule)

Merupakan acuan atau rencana waktu pengerjaan/pelaksanaan masing-masing item pekerjaan. Master schedule ini digunakan sebagai data rencana pekerjaan atau planned value.

3. Laporan mingguan proyek

Merupakan rekaman data prestasi proyek yang telah dicapai tiap satu

minggu. Laporan mingguan ini

digunakan sebagai data realisasi pekerjaan atau earned value.

4. Rekapitulasi kartu gudang proyek Merupakan kumpulan data keluar-masuk barang gudang (Logistic) tiap minggu. Data ini dapat digunakan sebagai data penunjang perhitungan actual cost.

5. Laporan harian pelaksanaan pekerjaan

Merupakan laporan yang berisi

penggunaan material, volume

pekerjaan yang dilaksanakan, jumlah tenaga kerja dan peralatan yang digunakan. Data laporan ini digunakan sebagai data penunjang perhitungan actual cost.

4.3 PERHITUNGAN ACTUAL COST

PROYEK

Perhitungan actual cost terdiri dari perhitungan biaya langsung dan biaya tidak Permasalahan

Studi literatur

Analisa:

- Menghitung indikator planned value, earned value

dan actual cost

- Analisa Kinerja (CPI, SPI, CV, SV)

Kesimpulan dan saran Forecasting:

Menghitung nilai estimate at complete (EAC) Menghitung nilai estimate to complete (ETC)

Pengumpulan data:

- Data primer: - Wawancara project manager - Data sekunder: - Bill of quantity

- Master schedule

- Laporan progress mingguan - Analisa harga satuan

Evaluasi:

Menghitung deviasi nilai estimate at complete (EAC) terhadap aktual

Membuat model prakiraan berdasarkan keadaan real lapangan

langsung dari suatu kegiatan produksi. Biaya langsung dalam sebuah proyek biasanya terdiri dari biaya material, upah tenaga kerja dan biaya sewa alat. Sedangkan biaya tidak langsung biasanya terdiri dari pajak, overhead kantor dan overhead lapangan.

4.3.1 STATEMENT BAHAN/MATERIAL

Perhitungan biaya material dapat diperoleh dari DPB (daftar permintaan barang) atau PO (purchase order) yang dibuat oleh bagian logistik proyek atau procurement. Dalam DPB terdapat jenis barang dan volume barang yang dibutuhkan. Sedangkan untuk harga barang dapat diambil dari purchase order.

4.3.2 STATEMENT UPAH

Biaya/upah tenaga kerja dapat

diperoleh dari hasil opname mandor atau SPK (surat perintah kerja) mandor. Dalam SPK mandor terdapat perjanjian harga borongan dari

jenis pekerjaan yang ditawarkan oleh

kontraktor utama terhadap

mandor/subkontraktor.

4.3.3 STATEMENT SUB-KONTRAKTOR

Biaya sub-kontraktor adalah biaya yang dikeluarkan oleh kontraktor utama untuk melaksanakan beberapa item pekerjaan yang disub-kontraktorkan. Jenis kontrak yang ditawarkan dapat berupa unit price atau juga dapat berupa borongan (lump sum).

4.3.4 STATEMENT SEWA ALAT

Perhitungan biaya sewa alat juga

merupakan biaya langsung yang harus

dikeluarkan oleh kontraktor utama, umumnya

untuk pekerjaan-pekerjaan berat yang

membutuhkan alat bantu. Daftar peralatan yang disewa oleh kontraktor utama dapat diperoleh dari data cost control, dikarenakan semua peralatan yang disewa oleh kontraktor utama didatangkan dari Divisi Konstruksi I jakarta.

4.3.5 BIAYA TIDAK LANGSUNG

Biaya tidak langsung Proyek terdiri dari Pajak, biaya operasional dan biaya non-operasional. Pajak terdiri dari PPn (10%) dan PPh (3%), sedangkan biaya operasional terdiri dari biaya pegawai proyek, biaya kantor proyek, biaya pemasaran proyek, biaya supervisi dan inspeksi, biaya laboratorium, biaya test dan kalibrasi, biaya audit dan assesment dan biaya umum lainnya, sedangkan biaya non-operasional terdiri dari biaya

asuransi, biaya lelang, bunga bank,

penyambungan PLN, penyambungan telepon, penyambungan PAM dan biaya IMB.

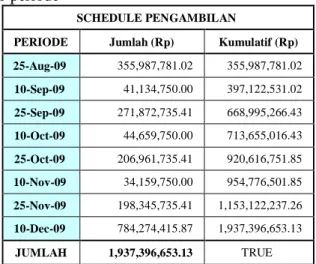

Berikut adalah jadwal pengambilan

biaya tidak langsung proyek. Jadwal

pengambilan biaya adalah alokasi-alokasi yang telah ditetapkan untuk dikeluarkan per-periode

dalam siklus proyek, agar pengeluaran tidak langsung dapat tetap terkendali.

Tabel 4.1. Rekapitulasi pengeluaran keuangan

per periode

SCHEDULE PENGAMBILAN

PERIODE Jumlah (Rp) Kumulatif (Rp) 25-Aug-09 355,987,781.02 355,987,781.02 10-Sep-09 41,134,750.00 397,122,531.02 25-Sep-09 271,872,735.41 668,995,266.43 10-Oct-09 44,659,750.00 713,655,016.43 25-Oct-09 206,961,735.41 920,616,751.85 10-Nov-09 34,159,750.00 954,776,501.85 25-Nov-09 198,345,735.41 1,153,122,237.26 10-Dec-09 784,274,415.87 1,937,396,653.13 JUMLAH 1,937,396,653.13 TRUE Dari jadwal pengambilan biaya tidak langsung proyek didapat pengeluaran biaya tidak langsung proyek hingga bulan November 2009 sebesar Rp. 1,153,122,237.26

Actual cost dapat dihitung dari

penjumlahan antara realisasi progress periode ke-X yang dikalikan dengan analisa harga satuan pelaksanaan (terlampir) dan total biaya tidak langsung kumulatif hingga periode ke-X tersebut atau dapat juga ditentukan dari penjumlahan antara total biaya langsung dan total biaya tidak langsung.

4.4 PERHITUNGAN KINERJA PROYEK

MINGGU KE 2

Untuk mendapatkan nilai earned value dan planned value pertama-tama kita harus meninjau master time schedule proyek. Dalam

master time schedule proyek terdapat

prosentase rencana tiap item pekerjaan. Prosentase rencana tersebut apabila dikalikan dengan nilai anggaran proyek kita sebut dengan planned value.

Perlu diketahui adanya planned value R2 (PV R2) dimana nilai PV R2 ini adalah nilai rencana yang ditetapkan oleh kontraktor sebagai target prestasinya. Dalam proyek ini, kontraktor menetapkan nilai keuntungannya sebesar 10% dari nilai kontrak. Sehingga, BAC R2 = BAC R1 – Profit perusahaan

= Rp.31,747,272,181.82 –

(Rp.31,747,272,181.82*10%) = Rp.28,861,156,528.92

PV R1 minggu ke 2 sesuai master time schedule = Rencana progress x BAC

= 1.874% x Rp.31,747,272,181.82 = Rp.595,017,096.62

PV R2 minggu ke 2 sesuai master time schedule = Target rencana progress R2 x BAC R2

= 1.874% x Rp.28,861,156,528.92 = Rp.540,924,458.52

Sedangkan earned value adalah nilai

prosentase realisasi yang dikalikan dengan nilai anggaran proyek.

Earned value minggu ke 2 sesuai master time schedule

= Realisasi progress x BAC = 2.039% x Rp. 31,747,272,181.82 = Rp.647,185,921.90

Untuk mendapatkan actual cost pada minggu ke 2 dapat ditentukan dari perhitungan anggaran pelaksanaan pekerjaan dikalikan dengan prosentase realisasi lalu dijumlahkan dengan biaya umum pada periode minggu ke 2. Dari perhitungan pada halaman lampiran, didapatkan nilai actual cost pada minggu ke 2 sebesar Rp.874,452,902.23

Schedule variance didapat dari pengurangan earned value dan planned value

SV R1 = EV-PV = 647,185,921.90 - 595,017,096.62 = Rp.52,168,825.28 SV R2 = EV-PV R2 = 647,185,921.90 - 540,924,458.52 = Rp.106,261,463.37

Cost variance didapat dari pengurangan earned value dan actual cost

CV = EV-AC

= 647,185,921.90 - 874,452,902.23 = - Rp.222,266,980.33

Schedule performance indeks didapat dari ratio antara earned value dan planned value

SPI R1 = EV/PV = 647,185,921.90 / 595,017,096.62 = 1.09 SPI R2 = EV/PV R2 = 647,185,921.90 / 540,924,458.52 = 1.20

Angka SPI lebih dari 1 menunjukan bahwa proyek lebih cepat dari yang direncanakan Cost performance indeks didapat dari ratio antara earned value dan actual cost

CPI = EV/AC

= 647,185,921.90 / 874,452,902.23 = 0.74

Angka CPI dibawah 1 menunjukan bahwa proyek over budget

Tabel 4.2. Kinerja minggu ke 2

Minggu ke 2 (bulan Agustus)

Indikator Nilai Keterangan

PV R1 Rp.595,017,096.62 PV R2 Rp.540,924,458.52 EV Rp.647,185,921.90 AC Rp.874,452,902.23 SV R1 Rp.52,168,825.28 SV R2 Rp.106,261,463.37 CV - Rp.222,266,980.33

SPI R1 1.09 Project ahead schedule SPI R2 1.20 Project ahead schedule

CPI 0.74 Project over budget

BAC R1 Rp.31,747,272,181.82

BAC R2 Rp.28,861,156,528.92

Dari hasil perhitungan PV R1, EV dan AC diatas dapat diplotkan kedalam grafik biaya dan waktu proyek untuk menunjukan variasi antara nilai serta pergerakan masing-masing indikator yang digunakan. Berikut adalah grafik interaksi antara PV R1, EV dan AC minggu ke-2.

Gambar 4.1. Grafik interaksi PV R1, PV R2, AC

dan EV minggu ke 2

Hasil pengamatan lapangan :

1) Kinerja proyek pada minggu-minggu

awal proyek cukup tinggi, hal ini dapat dilihat dari pencapaian target/realisasi yang melebihi schedule rencana. 2) Nilai actual cost pada minggu-minggu

awal pelaksanaan proyek cukup

tinggi/melebihi target rencana, hal ini disebabkan oleh adanya biaya-biaya administrasi dan biaya-biaya persiapan awal proyek.

4.5 ESTIMASI BIAYA AKHIR DAN WAKTU

PELAKSANAAN PROYEK

BERDASARKAN KINERJA PADA

MINGGU KE 2

Estimasi biaya dan waktu sesuai dengan indeks prestasi proyek dapat dihitung menggunakan beberapa metode yang ada. Perkiraan untuk biaya yang dikeluarkan pada akhir proyek tidak selalu sama dengan yang terjadi dilapangan. Perkiraan ini hanya digunakan untuk mengetahui kondisi keuangan dan upaya-upaya awal (early warning) yang perlu dilakukan agar kontraktor dapat mencapai target yang telah ditentukannya. Berikut adalah perhitungan forecasting menurut rencana (R1) dan target rencana (R2) biaya dan waktu berdasarkan data-data pada minggu ke 2. Constant budget 1. EAC = BAC = Rp.31,747,272,181.82 VAC = Rp.4,144,410,575.16 2. EAC R2 = BAC R2 = Rp.28,861,156,528.92 VAC = Rp.1,258,294,922.26 Constant cost deviation value 1. EAC = BAC + (AC - EV)

= 31,747,272,181.82 + (874,452,902.23 - 647,185,921.90)

= Rp.31,974,539,162.15 VAC = Rp.4,371,677,555.49 2. EAC R2 = BAC R2 + (AC – EV)

= 28,861,156,528.92 + (874,452,902.23 - 647,185,921.90)

= Rp.29,088,423,509.26 VAC = Rp.1,485,561,902.60 Constant cost efficiency rate 1. EAC = BAC/CPI

= Rp.31,747,272,181.82 / 0.74 = Rp.42,895,701,772.88 VAC = Rp.15,292,840,166.22 2. EAC R2= BAC R2 / CPI

= Rp.28,861,156,528.92 / 0.74 = Rp.38,996,092,520.80 VAC = Rp.11,393,230,914.14

Constant cost and schedule efficiency rate 1. EAC = BAC/(CPI x SPI)

= Rp.31,747,272,181.82 / (0.74 x 1.09) = Rp.39,437,934,390.44

VAC = Rp.11,835,072,783.78

2. EAC R2 = BAC R2 / (CPI x SPI R2) = Rp.28,861,156,528.92 / (0.74 X 1.20) = Rp.32,593,323,676.64

VAC = Rp.4,990,462,069.98

Future constant cost and schedule efficiency rate

1. EAC = AC + (BAC - EV) / (CPI x SPI) = 874,452,902.23 + (31,747,272,181.82 –

647,185,921.90) / (0.74 X 1.09) = Rp.39,508,422,914.88

VAC = Rp.11,905,561,308.22

2. EAC R2= AC + (BAC R2 – EV) / (CPI x SPI R2)

= 874,452,902.23 + (28,861,156,528.92 – 647,185,921.90) / (0.74 X 1.20)

= Rp.32,736,900,107.93 VAC = Rp.5,134,038,501.27

Jika dibandingkan dengan estimasi yang didapat dari perhitungan R1, nilai estimasi R2 jauh lebih mendekati nilai akhir aktual (Rp.27,602,861,606.66). Perlu diketahui sebelumnya, dalam sebuah proyek terdapat 2 pihak yaitu intern (kontraktor) dan extern (owner dan masyarakat umum). Forecasting R2 adalah suatu keadaan prakiraan yang digunakan bagi golongan intern kontraktor, sedangkan R1

adalah keadaan yang digunakan untuk

konsumsi exztern

Menurut hasil perhitungan diatas, nilai deviasi terkecil terhadap aktual sebesar Rp.1,258,294,922.26 sehingga metode constant budget yang paling mendekati terhadap hasil yang sebenarnya. Dan untuk estimasi waktu penyelesaian proyek berdasarkan data pada minggu ke 2 proyek adalah sebagai berikut

TE = 14 +

09

.

1

)

09

.

1

14

(

123

x

= 113 hariEstimasi waktu penyelesaian proyek (TE) berdasarkan schedule performance indeks sesuai pada minggu ke 2 yaitu 113 hari atau 10 hari lebih cepat dari yang direncanakan (123 hari).

4.6 FUTURE TARGET PERFORMANCE

Mengingat perhitungan nilai total biaya akhir proyek diatas tidaklah sesuai dengan realisasi yang ada di lapangan (under budget), maka perlu dilakukan evaluasi terhadap rumus prakiraan yang telah ada. Ada beberapa hal

yang dapat mempengaruhi dalam

memperkirakan total biaya akhir proyek dan menentukan total biaya akhir proyek, antara lain:

a. metode pelaksanaan,

b. jenis konstruksi yang digunakan, c. value engineering, dan

d. optimasi biaya.

Keempat faktor penentu diatas sangat

menentukan dalam pencapaian target.

Berdasarkan hasil pengamatan di lapangan, kontraktor melakukan optimasi biaya umum dan pelaksanaan untuk mendapatkan kinerja yang lebih tinggi pada minggu ke 3 hingga minggu ke 11.

Maka untuk menentukan perkiraan biaya akhir proyek, perlu diketahui berapa besar nilai prestasi yang akan dicapai dan koefisien pencapaian target tersebut. Berikut adalah cara perhitungan koefisien pencapaian target : α =

sales

biaya

=Kontrak

Nilai

lain

lain

Biaya

profit

RAP

=,181.82

31,747,272

Rp

,528.92

28,861,156

Rp

= 0.91dimana: α = koefisien future target

performance

biaya = RAP + profit (target prestasi) sales = nilai kontrak

Berdasarkan pengamatan dan

penerapannya di lapangan, langkah yang digunakan kontraktor untuk menjaga kinerjanya dapat disebut dengan prinsip kinerja tinggi dengan biaya rendah. untuk mendapatkan nilai akhir proyek (EAC) menggunakan metode future target performance dapat diasumsikan sebagai perhitungan terhadap present actual cost ditambah dengan nilai sisa budget terhadap

present earned value dikalikan dengan

koefisien pencapaian target (α), atau dapat juga dituliskan dalam rumus berikut.

EAC = AC + (BAC – EV) x α…………...(6)

Dengan menggunakan model prakiraan future target performance nilai EAC proyek berdasarkan data pada minggu ke 2 adalah sebesar

EAC = AC + (BAC – EV) x α

= 874,452,902.23 + (31,747,272,181.82 - 647,185,921.90) x 0.91

= Rp 29,147,258,593.07

VAC = Rp 1,544,396,986.41

Deviasi terhadap nilai actual yang terjadi di lapangan cukup mendekati, meskipun lebih besar dari hasil yang didapat dengan perhitungan menggunakan metode constant budget.

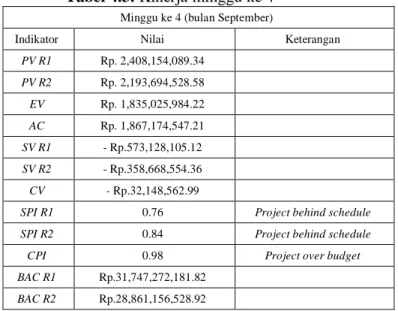

4.7 PERHITUNGAN KINERJA PROYEK

MINGGU KE 4

Berdasarkan hasil peninjauan dan data-data yang ada, diperoleh hasil perhitungan kinerja hingga minggu ke 4 sebagai berikut : PV R1 minggu ke 4 sesuai master time schedule = Rencana progress x BAC

= 7.585% x Rp.31,747,272,181.82 = Rp. 2,408,154,089.34

PV R2 minggu ke 4 sesuai master time schedule = Target rencana progress x BAC R2

= 7.601% x Rp.28,861,156,528.92 = Rp. 2,193,694,528.58

Sedangkan earned value adalah nilai

prosentase realisasi yang dikalikan dengan nilai anggaran proyek.

Earned value minggu ke 4 sesuai master time schedule

= Realisasi progress x BAC = 5.780% x Rp. 31,747,272,181.82 = Rp. 1,835,025,984.22

Berdasarkan catatan cost control dan hasi perhitungan analisa satuan pekerjaan, kumulatif biaya aktual yang telah dikeluarkan

hingga minggu ke 4 sebesar Rp.

1,867,174,547.21

Schedule variance didapat dari pengurangan earned value dan planned value

SV R1 = EV-PV = 1,835,025,984.22 - 2,408,154,089.34 = - Rp.573,128,105.12 SV R2 = EV-PV R2 = 1,835,025,984.22 - 2,193,694,528.58 = - Rp.358,668,554.36

Cost variance didapat dari pengurangan earned value dan actual cost

CV = EV-AC

= 1,835,025,984.22 - 1,867,174,547.21 = - Rp.32,148,562.99

Schedule performance indeks didapat dari ratio antara earned value dan planned value

SPI R1 = EV/PV = 1,835,025,984.22 / 2,408,154,089.34 = 0.76 SPI R2 = EV/PV R2 = 1,835,025,984.22 / 2,193,694,528.58 = 0.84

Angka SPI kurang dari 1 menunjukan bahwa proyek terlambat dari yang direncanakan Cost performance indeks didapat dari ratio antara earned value dan actual cost

CPI = EV/AC

= 1,835,025,984.22 / 1,867,174,547.21 = 0.98

Angka CPI dibawah 1 menunjukan bahwa proyek over budget

Tabel 4.3. Kinerja minggu ke 4

Minggu ke 4 (bulan September)

Indikator Nilai Keterangan

PV R1 Rp. 2,408,154,089.34 PV R2 Rp. 2,193,694,528.58 EV Rp. 1,835,025,984.22 AC Rp. 1,867,174,547.21 SV R1 - Rp.573,128,105.12 SV R2 - Rp.358,668,554.36 CV - Rp.32,148,562.99

SPI R1 0.76 Project behind schedule SPI R2 0.84 Project behind schedule

CPI 0.98 Project over budget

BAC R1 Rp.31,747,272,181.82

BAC R2 Rp.28,861,156,528.92

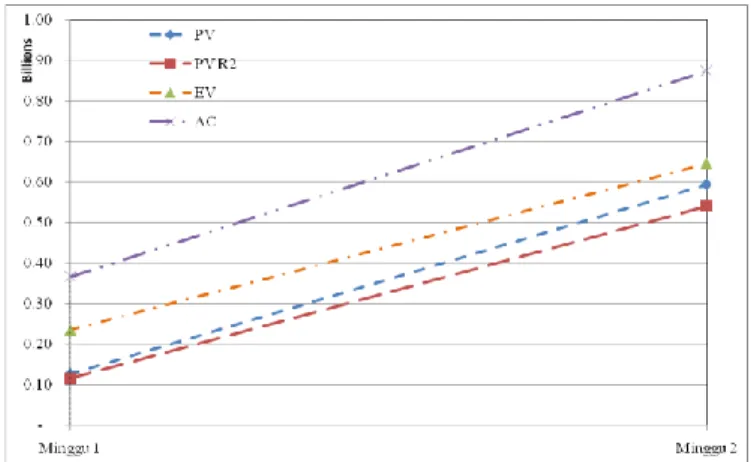

Dari hasil perhitungan PV R1, EV dan AC diatas dapat diplotkan kedalam grafik biaya dan waktu proyek untuk menunjukan variasi antara nilai serta pergerakan masing-masing indikator yang digunakan. Berikut adalah grafik interaksi antara PV R1, PV R2, EV dan AC minggu ke 4.

Gambar 4.2. Grafik interaksi PV R1, PV R2, AC

dan EV minggu ke 4

Hasil pengamatan lapangan :

3) Kinerja proyek pada minggu ke 4

kurang menunjukan adanya

peningkatan, hal ini dapat dilihat dari pencapaian target/realisasi yang kurang

maksimal terhadap schedule rencana (SPI R1< 1).

4) Sedangkan untuk nilai actual cost pada minggu ke 4 cukup mengindikasikan perubahan yang cukup baik, meskipun masih diatas nilai earned value, terbukti bahwa optimasi biaya dapat menekan jumlah biaya yang keluar, diharapkan dapat dipertahankan hingga minggu-minggu berikutnya agar proyek tidak mengalami pembengkakan biaya.

4.8 ESTIMASI BIAYA AKHIR DAN WAKTU

PELAKSANAAN PROYEK

BERDASARKAN KINERJA PADA

MINGGU KE 4

Perkiraan untuk biaya yang dikeluarkan pada akhir proyek berdasarkan data yang diperoleh hingga minggu ke 4 dapat dilihat pada perhitugan dibawah ini.

Constant budget 1. EAC = BAC = Rp. 31,747,272,181.82 VAC = Rp.4,144,410,575.16 2. EAC R2 = BAC R2 = Rp.28,861,156,528.92 VAC = Rp.1,258,294,922.26 Constant cost deviation value 1. EAC = BAC + (AC - EV)

= 31,747,272,181.82+(1,867,174,547.21 - 1,835,025,984.22)

= Rp.31,779,420,744.81 VAC = Rp.4,176,559,138.15 2. EAC R2 = BAC R2 + (AC – EV)

= 28,861,156,528.92 + (1,867,174,547.21 - 1,835,025,984.22)

= Rp.28,893,305,091.92 VAC = Rp.1,290,443,485.26 Constant cost efficiency rate 1. EAC = BAC/CPI

= Rp.31,747,272,181.82 / 0.98 = Rp.32,303,465,493.75 VAC = Rp.4,700,603,887.09 2. EAC R2 = BAC R2 / CPI

= Rp.28,861,156,528.92 / 0.98 = Rp.29,366,786,812.50 VAC = Rp.1,763,925,205.84

Constant cost and schedule efficiency rate 1. EAC = BAC/(CPI x SPI)

= Rp.31,747,272,181.82 / (0.98 x 0.76) = Rp.42,392,708,984.89

2. EAC R2 = BAC R2 / (CPI x SPI R2) = Rp.28,861,156,528.92 / (0.98 X 0.84) = Rp.35,106,728,791.12

VAC = Rp.7,503,867,184.46

Future constant cost and schedule efficiency rate

1. EAC = AC + (BAC - EV) / (CPI x SPI) = 1,867,174,547.21 + ) 76 . 0 (0.98 984.22) 1,835,025, -2,181.82 (31,747,27 = Rp 41,809,540,016.51 VAC = Rp.14,206,678,409.85

2. EAC R2 = AC + (BAC R2 - EV) / (CPI x SPI R2) = 1,867,174,547.21 + ) 84 . 0 (0.98 984.22) 1,835,025, -6,528.92 (28,861,15 = Rp.34,741,776,587.35 VAC = Rp.7,138,914,980.69 Future target performance 1. EAC = AC + (BAC – EV) x α

= 1,867,174,547.21+ (31,747,272,181.82 - 1,835,025,984.22) x 0.91

= Rp 29,060,125,635.94 VAC = Rp 1,457,264,029.28

Menurut hasil perhitungan diatas, nilai deviasi terkecil terhadap aktual ditunjukan oleh perhitungan prakiraan dengan metode constant budget sebesar Rp.1,258,294,922.26. Dan untuk estimasi waktu penyelesaian proyek berdasarkan data pada minggu ke 4 proyek adalah sebagai berikut

TE = 28 +

76

.

0

)

76

.

0

28

(

123

x

= 162 hariEstimasi waktu penyelesaian proyek (TE) berdasarkan schedule performance indeks sesuai data yang diperoleh hingga minggu ke 4 yaitu 162 hari atau 39 hari lebih lama dari jadwal rencana.

4.9 PERHITUNGAN KINERJA PROYEK

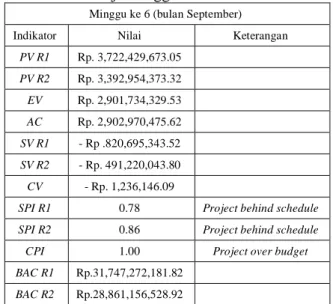

MINGGU KE 6

Berdasarkan hasil peninjauan dan data-data yang ada, diperoleh hasil perhitungan kinerja hingga minggu ke 6 sebagai berikut : PV R1 minggu ke 6 sesuai master time schedule = Rencana progress x BAC

= 11.725% x Rp.31,747,272,181.82 = Rp. 3,722,429,673.05

PV R2 minggu ke 6 sesuai master time schedule = Target rencana progress x BAC R2

= 11.756% x Rp.28,861,156,528.92 = Rp. 3,392,954,373.32

Sedangkan earned value adalah nilai

prosentase realisasi yang dikalikan dengan nilai anggaran proyek.

Earned value minggu ke 6 sesuai master time schedule

= Realisasi progress x BAC = 9.140% x Rp. 31,747,272,181.82 = Rp. 2,901,734,329.53

Berdasarkan catatan cost control dan hasil perhitungan analisa satuan pekerjaan, kumulatif biaya aktual yang telah dikeluarkan

hingga minggu ke 6 sebesar Rp.

2,902,970,475.62

Tabel 4.4. Kinerja minggu ke 6

Minggu ke 6 (bulan September)

Indikator Nilai Keterangan

PV R1 Rp. 3,722,429,673.05 PV R2 Rp. 3,392,954,373.32 EV Rp. 2,901,734,329.53 AC Rp. 2,902,970,475.62 SV R1 - Rp .820,695,343.52 SV R2 - Rp. 491,220,043.80 CV - Rp. 1,236,146.09

SPI R1 0.78 Project behind schedule SPI R2 0.86 Project behind schedule

CPI 1.00 Project over budget

BAC R1 Rp.31,747,272,181.82

BAC R2 Rp.28,861,156,528.92

Dari hasil perhitungan PV R1, PV R2, EV dan AC diatas dapat diplotkan kedalam

grafik biaya dan waktu proyek untuk

menunjukan variasi antara nilai serta pergerakan masing-masing indikator yang digunakan. Berikut adalah grafik interaksi antara PV R1, PV R2, EV dan AC minggu ke-6.

Gambar 4.3. Grafik interaksi PV R1, PV R2, AC

dan EV minggu ke 6

Hasil pengamatan lapangan :

5) Kinerja proyek pada minggu ke 6

kurang menunjukan adanya

pencapaian target/realisasi yang kurang maksimal terhadap schedule rencana (SPI R1 < 1).

6) Adanya libur hari raya pada minggu ke 6.

7) Sedangkan untuk nilai actual cost pada

minggu ke 6 mengindikasikan

perubahan yang signifikan, meskipun masih diatas nilai earned value, terbukti bahwa optimasi biaya dapat menekan jumlah biaya yang keluar, diharapkan dapat dipertahankan hingga minggu-minggu berikutnya agar proyek tidak mengalami pembengkakan biaya.

4.10 ESTIMASI BIAYA AKHIR DAN TOTAL

WAKTU PENYELESAIAN PROYEK

BERDASARKAN KINERJA MINGGU KE 6

Perkiraan untuk biaya yang dikeluarkan pada akhir proyek berdasarkan data yang diperoleh hingga minggu ke 6 dapat dilihat pada tabel dibawah ini.

Tabel 4.5. Estimasi biaya akhir proyek

berdasarkan data pada minggu ke 6

Forecasting

method EAC Deviasi (Abs) %

Constant budget R1 Rp. 31,747,272,181.82 Rp. 4,144,410,575.16 15.014% Constant budget R2 Rp. 28,861,156,528.92 Rp. 1,258,294,922.26 4.559% Constant cost deviation value R1 Rp. 31,748,508,327.91 Rp. 4,145,646,721.25 15.019% Constant cost deviation value R2 Rp. 28,862,392,675.01 Rp. 1,259,531,068.35 4.563% Constant cost efficiency rate R1 Rp. 31,760,796,599.26 Rp. 4,157,934,992.60 15.063% Constant cost efficiency rate R2 Rp. 28,873,451,453.88 Rp. 1,270,589,847.22 4.603% Constant cost and schedule efficiency rate R1 Rp. 40,743,678,874.29 Rp. 13,140,817,267.63 47.607% Constant cost and schedule efficiency rate R2 Rp. 33,761,293,164.07 Rp. 6,158,431,557.41 22.311% Future constant cost and schedule efficiency rate R1 Rp. 39,922,633,912.50 Rp. 12,319,772,305.84 44.632% Future constant cost and schedule efficiency rate R2 Rp. 33,269,863,859.31 Rp. 5,667,002,252.65 20.530% Future target performance Rp. 29,126,186,704.97 Rp. 1,523,325,098.31 5.519% Menurut hasil perhitungan diatas, nilai deviasi terkecil terhadap aktual ditunjukan oleh perhitungan prakiraan dengan metode constant budget sebesar Rp.1,258,294,922.26. Dan untuk estimasi waktu penyelesaian proyek berdasarkan data pada minggu ke 6 proyek adalah sebagai berikut

TE = 42 +

78

.

0

)

78

.

0

42

(

123

x

= 158 hariEstimasi waktu penyelesaian proyek (TE) berdasarkan schedule performance indeks pada minggu ke 6 yaitu 158 hari atau 35 hari lebih lama dari jadwal rencana.

4.11 REKAPITULASI PERHITUNGAN

KINERJA DAN ESTIMASI BIAYA AKHIR

PENYELESAIAN PROYEK PER

PERIODE

Dari hasil pengamatan dan analisa data selama proyek berlangsung hingga selesai, didapatkan hasil perhitungan sebagai berikut

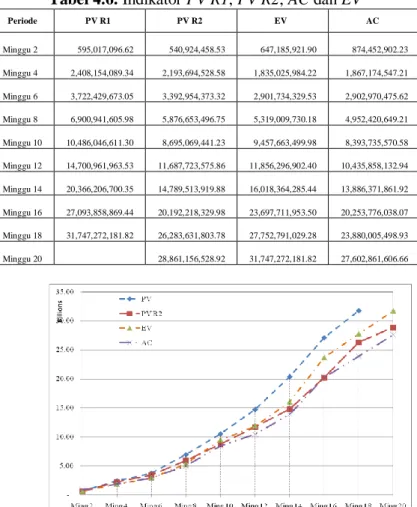

Tabel 4.6. Indikator PV R1, PV R2, AC dan EV Periode PV R1 PV R2 EV AC Minggu 2 595,017,096.62 540,924,458.53 647,185,921.90 874,452,902.23 Minggu 4 2,408,154,089.34 2,193,694,528.58 1,835,025,984.22 1,867,174,547.21 Minggu 6 3,722,429,673.05 3,392,954,373.32 2,901,734,329.53 2,902,970,475.62 Minggu 8 6,900,941,605.98 5,876,653,496.75 5,319,009,730.18 4,952,420,649.21 Minggu 10 10,486,046,611.30 8,695,069,441.23 9,457,663,499.98 8,393,735,570.58 Minggu 12 14,700,961,963.53 11,687,723,575.86 11,856,296,902.40 10,435,858,132.94 Minggu 14 20,366,206,700.35 14,789,513,919.88 16,018,364,285.44 13,886,371,861.92 Minggu 16 27,093,858,869.44 20,192,218,329.98 23,697,711,953.50 20,253,776,038.07 Minggu 18 31,747,272,181.82 26,283,631,803.78 27,752,791,029.28 23,880,005,498.93 Minggu 20 28,861,156,528.92 31,747,272,181.82 27,602,861,606.66

Gambar 4.4. Grafik interaksi PV R1, EV, AC

dan PV R2

Grafik interaksi diatas menunjukan bahwa Earned value yang didapat tidak sesuai planned value R1 dari segi jadwal penyelesaian, sedangkan target planned value R2 terpenuhi dari segi actual cost dan kinerja yang didapatkan.

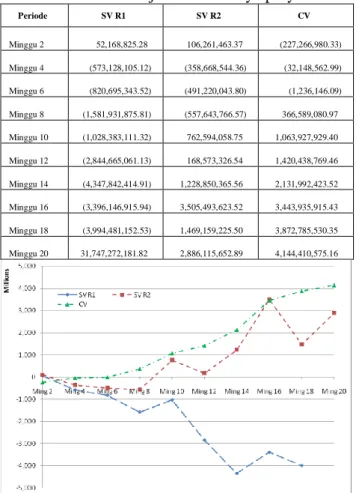

Berdasarkan data-data hasil olahan diatas, selanjutnya dapat menentukan varian jadwal dan biaya. Berikut adalah tabel yang menampilkan varian jadwal dan biaya selama 20 minggu.