1

DETERMINAN MINAT MAHASISWA AKUNTANSI DI SURABAYA

TERHADAP PROFESI AKUNTAN PUBLIK

Bagus Wahyu Sinartha

bagus_ws_z1@yahoo.com

Akhmad Riduwan

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACTThe purpose of this research is to analyze some factors which can influence the accounting students’ interest in Surabaya to choose public accountant profession. Some factors which are analyzed are salary/financial reward, professional training, professional approvement, social values, working environment, job market consideration, job intrinsic value, government regulation and profession risks. The research populations are accounting students in Surabaya. Samples are the students who are the member of Accounting Students Club. The analysis technique is carried out by using the multiple linear regressions. It is found from the result of research that some factors such as salary/financial reward, professional training, and job market consideration can attract students’ interest to choose public accountant profession, and other factors such as government regulation and profession risks can stall the students’ interest to choose public accountant profession. While other factors such as professional approvement, social values, working environment, and job intrinsic value are not some factors which can influence the accounting students’ interest in Surabaya to choose public accountant profession.

Keywords: Interest, Accounting Student, and Public Accountant Profession.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang dapat mempengaruhi minat mahasiswa akuntansi di Surabaya untuk memilih profesi akuntan publik. Faktor-faktor yang dianalisis adalah gaji/penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, nilai intrinsik pekerjaan, regulasi pemerintah dan resiko profesi. Populasi penelitian ini adalah mahasiswa akuntansi di Surabaya. Sampel yang dipilih adalah mahasiswa yang merupakan anggota HIMA Akuntansi. Teknik analisis yang digunakan adalah regresi linier berganda. Dari hasil penelitian yang dilakukan ditemukan bahwa faktor-faktor seperti gaji/penghargaan finansial, pelatihan profesional, dan pertimbangan pasar kerja dapat menarik minat mahasiswa untuk memilih profesi akuntan publik, dan faktor-faktor seperti regulasi pemerintah dan resiko profesi dapat menghambat minat mahasiswa untuk memilih profesi akuntan publik. Sedangkan faktor-faktor seperti pengakuan profesional, nilai-nilai sosial, lingkungan kerja dan nilai intrinsik pekerjaan bukan merupakan faktor yang dapat mempengaruhi minat mahasiswa akuntansi di Surabaya untuk memilih profesi akuntan publik.

Kata Kunci : minat, mahasiswa akuntansi, dan profesi akuntan publik. PENDAHULUAN

Pada saat ini profesi akuntan menjadi sorotan tajam bagi para pelaku bisnis dan masyarakat karena dianggap sebagai salah satu pihak yang mampu memberikan kontribusi besar dalam memecahkan masalah yang mereka hadapi. Terutama untuk profesi akuntan publik, mereka dituntut untuk mampu menjaga kepercayaan publik dan menjalankan setiap kegiatannya dengan maksimal. Sehingga karir akuntan publik merupakan karir yang

2

dianggap menjanjikan prospek yang cerah karena profesi ini memberikan tantangan intelektual dan pengalaman belajar yang tidak ternilai.

Pemerintah pada bulan Mei 2011, mengeluarkan UU No. 5 Tahun 2011 tentang profesi akuntan publik. Pemerintah secara jelas memperbaharui dan merevisi beberapa peraturan kembali tentang profesi akuntan publik.Peraturan dan kebijakan yang dikeluarkan pemerintah mengenai syarat menjadi seorang akuntan yang harus mengikuti pendidikan profesi akuntan setelah lulus sarjana ekonomi akuntansi, membuat jumlah profesi akuntan meningkat dari tahun ke tahun. Dengan berbagai macam persyaratan dan mekanisme yang harus dilalui untuk menjadi seorang akuntan, sedikit banyak mempengaruhi persepsi seorang mahasiswa untuk menjadi seorang akuntan. Waktu dan biaya yang sangat besar menjadi salah satu faktor yang menghambat mahasiswa untuk tidak menjadi seorang akuntan.

Penelitian ini merupakan pengembangan dari penelitian – penelitian yang dilakukan sebelumnya dimana beberapa penelitian mengkaji faktor – faktor penarik minat mahasiswa akuntansi terhadap profesi akuntan publik. Penelitian Noviasari (2012) menyebutkan 7 variabel yang akan diteliti. Perbedaan dari penelitian sebelumnya penelitian ini menambahkan 2 variabel tambahan yaitu regulasi pemerintah dan risiko profesi.

Rumusan masalah dalam penelitian ini adalah: (1) apakah gaji / penghargaan finansial berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan public; (2) apakah pelatihan profesional berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan public; (3) apakah pengakuan professional berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (4) apakah nilai-nilai sosial berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (5) apakah lingkungan kerja berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (6) apakah pertimbangan pasar kerja berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (7) apakah nilai intrinsik pekerjaan berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (8) apakah regulasi pemerintah berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (9) apakah risiko profesi berpengaruh terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

Tujuan penelitian ini adalah: (1) untuk menganalisis pengaruh gaji/penghargaan finansial terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (2) untuk menganalisis pengaruh pelatihan profesional terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (3) untuk menganalisis pengaruh pengakuan profesional terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (4) untuk menganalisis pengaruh nilai-nilai sosial terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (5) untuk menganalisis pengaruh lingkungan kerja terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (6) untuk me-nganalisis pengaruh pertimbangan pasar kerja terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (7) untuk menganalisis pengaruh nilai intrinsik pekerjaan terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (8) untuk menganalisis pengaruh regulasi pemerintah terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik; (9) untuk menganalisis pengaruh risiko profesi terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

TINJUAN TEORI DAN HIPOTESIS Mahasiswa Akuntansi

Pengertian mahasiswa dalam peraturan pemerintah RI No. 60 Tahun 1999 adalah peserta didik yang telah terdaftar dan belajar di perguruan tinggi tertentu.Definisi akuntansi yang dikemukakan oleh American Institute of Certified Accounts (AICPA) yang dikutip

3

Noviasari (2012:7) yaitu “akuntansi adalah suatu seni pencatatan, pengelompokan dan pengikhtisaran menurut cara-cara yang berarti dan dinyatakan dalam nilai mata uang, segala transaksi dan kejadian yang sedikitnya bersifat keuangan dan kemudian menafsirkan artinya”. Mahasiswa akuntansi adalah peserta didik yang menuntut ilmu di perguruan tinggi dengan mengambil jurusan akuntansi.

Profesi Akuntan

Menurut International Federation of Accountants dalam Aprilyan (2011) yang dimaksud dengan profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian dibidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan, atau dagang, akuntan yang bekerja di bidang pemerintah, dan akuntan sebagai pendidik.

Akuntan Publik

Menurut Mulyadi (1992) dalam Andersen (2012:37) mendefinisikan Akuntan Publik sebagai berikut : “Akuntan profesional yang menjual jasanya kepada masyarakat, terutama bidang pemeriksaan terhadap laporan keuangan yang dibuat oleh kliennya. Pemeriksaan tersebut terutama ditujukan untuk memenuhi kebutuhan para kreditor, investor, calon kreditor, calon investor, dan instansi pemerintah ( terutama instansi pajak).

Faktor-Faktor yang Mempengaruhi Minat Mahasiswa Akuntansi Terhadap Profesi Akuntan Publik.

1) Gaji/Penghasilan Finansial

Penghasilan finansial atau gaji merupakan hasil yang diperoleh sebagai kontraprestasi dari pekerjaan yang telah diyakini secara mendasar bagi sebagian besar perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada karyawan. Pada faktor gaji, biasanya mahasiswa akan memperhitungkan gaji yang diperoleh pada waktu mulai bekerja, mulai jaminan masa depan yang menjamin yaitu adanya dana pensiun, selain itu persepsi mahasiswa juga memperhitungkan kapan kenaikan gaji akan diperoleh (Yendrawati, 2007:179).

2) Pelatihan Profesional

Pelatihan profesional meliputi hal-hal yang berhubungan dengan peningkatan keahlian terhadap prestasi. Pelatihan dan pengakuan profesional dapat dikategorikan sebagai penghargaan yang tidak berwujud finansial. Dalam memilih profesi akuntan tidak hanya bertujuan mencari penghargaan finansial, tetapi juga ada keinginan untuk berprestasi dan mengembangkan diri. Pada faktor ini biasanya persepsi mahasiswa akan melihat apakah sebelum mereka bekerja diberikan pelatihan sebagai bekal mereka bekerja atau yang diselenggarakan oleh pihak luar lembaga tempat mereka bekerja. Selain itu persepsi mahasiswa juga menginginkan pengalaman kerja yang bervariasi, supaya tidak mengalami kejenuhan dalam bekerja (Yendrawati, 2007:179).

3) Pengakuan Profesional

Menurut Stolle (1976) dalam Setiyani (2005:25) pengakuan profesional dipertimbangkan oleh mahasiswa yang memilih profesi akuntan publik. Hal ini berarti bahwa dalam memilih profesi tidak hanya bertujuan mencari penghargaan finansial tetapi juga ada keinginan untuk pengakuan profesional dan mengembangkan diri. Elemen-elemen dalam pengakuan profesi, meliputi: kesempatan untuk berkembang, pengakuan berprestasi, kesempatan untuk naik pangkat, menghargai keahlian tertentu.

4

4) Nilai-nilai Sosial

Nilai-nilai sosial ditunjukkan sebagai faktor yang menampakkan kemampuan seseorang pada masyarakatnya, dengan kata lain nilai seseorang dari sudut pandang orang lain di lingkungannya (Wahyu, 2006:179).

5) Lingkungan Kerja

Lingkungan kerja karyawan mempunyai pengaruh yang tidak kecil terhadap kegiatan operasional perusahaan. Menurut Nitisemito dalam Azlina (2008:1938) yang dimaksud dengan lingkungan kerja adalah segala sesuatu yang terdapat disekitar para pekerja dan mempengaruhi dirinya dalam menyelesaikan semua tugas yang dibebankan kepadanya oleh perusahaan.

6) Pertimbangan Pasar Kerja

Menurut Wheeler (1983) dalam Setiyani (2005:30), pertimbangan pasar kerja (job market consideration) meliputi: (a) Tersedianya Lapangan Pekerjaan (b) Keamanan Kerja (c) Fleksibilitas Karir (d) Kesempatan promosi

7) Nilai Intrinsik Pekerjaan

Menurut Oktavia (2005:16) faktor intrinsik pekerjaan memiliki hubungan dengan kepuasan yang diterima oleh individu saat atau sesudah ia melakukan pekerjaan. Newstrom dan Davis (1985) dalam Setiyani (2005:28) menyatakan bahwa kepuasan kerja merupakan seperangkat perasaan karyawan tentang menyenangkan atau tidaknya pekerjaan mereka, dengan kata lain kepuasan kerja merupakan sikap seseorang terhadap pekerjaannya.

8) Regulasi Pemerintah

Regulasi pemerintah adalah segala peraturan yang dikeluarkan oleh pemerintah untuk mengatur suatu organisasi maupun suatu profesi . Aspek ini sangat penting untuk diperhatikan oleh semua organisasi dan semua profesi dalam hal ini berbentuk akuntan publik. Pemerintah pada bulan Mei 2011, mengeluarkan UU No. 5 Tahun 2011 tentang profesi akuntan publik. Pemerintah secara jelas memperbaharui dan merevisi beberapa peraturan kembali tentang profesi akuntan publik. Undang – Undang ini berisikan ruang lingkup jasa akuntan publik, perizinan akuntan publik, dan KAP, hak, kewajibab, dan larangan bagi Akuntan Publik dan KAP, kerja sama antar-Kantor Akuntan Publik (OAI) dan kerja sama antara KAP dan Kantor Akuntan Publik Asing (KAPA) atau Organisasi Audit Asing (OAA), Asosiasi Profesi Akuntan Publik, Komite Profesi Akuntan Publik, pembinaan dan pengawasan oleh Menteri, sanksi administrative dan ketentuan pidana.

9) Risiko Profesi

Bird (1996) seperti dikutip Listyowati (2010:11) risiko adalah kemungkinan terjadinya kerugian atau keuntungan. Juga, suatu takaran dari potensi kerugian yang mempertimbangkan besarnya kerugian dan kemungkinan terjadinya. Menurut Australian Standard / New Zealand Standard (4360:2004) dalam Listyowati (2010:11), risiko adalah kemungkinan atau peluang terjadinya sesuatu yang dapat menimbulkan suatu dampak dari suatu sasaran, risiko diukur berdasarkan adanya kemungkinan terjadinya suatu kasus atau konsekuensi yang dapat ditimbulkannya.

5

Pengembangan Hipotesis

Pengaruh Gaji / Penghargaan Finansial

Penelitian Widyasari (2010) mengenai faktor penghargaan finansial menunjukkan bukti bahwa pandangan mahasiswa terhadap faktor gaji atau penghargaan finansial dalam pemilihan karir mereka sebagai akuntan publik dengan akuntan perusahaan, akuntan pemerintah dan akuntan pendidik berbeda-beda. Dalam hal ini berarti adanya perbedaan pandangan antar sesama mahasiswa dalam menyikapi faktor gaji sebagai faktor yang mempengaruhi pemilihan profesi sebagai seorang akuntan.

H1: Gaji atau penghargaan finansial berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

Pengaruh Pelatihan Profesional

Menurut Widyasari (2010), terdapat perbedaan pandangan antar sesama mahasiswa selanjutnya bahwa indikator memperoleh pengalaman kerja yang bervariasi lebih dipertimbangkan pada pemilihan karir sebagai akuntan publik daripada akuntan pendidik, akuntan perusahaan dan akuntan pemerintah.

H2: Pelatihan profesional berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

Pengaruh Pengakuan Profesional

Menurut Widyasari (2010), pengakuan profesional meliputi hal-hal yang berhubungan dengan pengakuan terhadap prestasi. Pengakuan profesional ini meliputi adanya kemungkinan bekerja dengan ahli yang lain, kesempatan untuk berkembang dan pengakuan prestasi.

H3: Pengakuan profesional berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

Pengaruh Nilai-nilai Sosial

Menurut Widyasari (2010), nilai-nilai sosial ditunjukkan sebagai faktor yang mencerminkan kemampuan seseorang pada masyarakatnya, atau dengan kata lain nilai-nilai sosial adalah nilai seseorang dari sudut pandang orang lain di lingkungannya.

H4: Nilai-nilai sosial berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

Pengaruh Lingkungan Kerja

Salah satu faktor yang dapat mempengaruhi produktivitas karyawan (dalam hal ini seorang akuntan publik) adalah lingkungan kerja. Meskipun faktor tersebut sangatlah penting dan besar pengaruhnya, tetapi masih banyak perusahaan-perusahaan yang kurang memperhatikan hal tersebut. Yang disebut lingkungan kerja adalah segala sesuatu yang ada disekitar para pekerja dan yang dapat mempengaruhi dirinya dalam menjalankan tugas-tugas yang dibebankan; Nitisemito (2001:183) dalam Wulandari, (2011:31)

H5: lingkungan kerja berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

Pengaruh Pertimbangan Pasar Kerja

pasar kerja merupakan peluang dari pekerjaan yang nantinya dipertimbangkan oleh mahasiswa dalam memilih profesinya. Pertimbangan pasar kerja meliputi keamanan kerja, tersedianya lapangan kerja dan kemudahan mengakses lowongan kerja. Keamanan kerja merupakan faktor dimana karir yang dipilih dapat bertahan dalam jangka waktu yang cukup lama (Wulandari, 2011:32)

H6: Pertimbangan pasar kerja berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

6

Pengaruh Nilai Intrinsik Pekerjaan

Faktor Intrinsik berhubungan dengan kepuasan yang dirasakan oleh individu ketika melakukan pekerjaan sehingga terdapat hubungan langsung antara pekerjaan dan penghargaan. Karyawan cenderung menyukai pekerjaan yang memberikan peluang untuk menggunakan keterampilan dan kemampuan mereka, menawarkan tugas yang bervariasi dan pekerjaan yang lebih menantang, pekerjaan yang menyediakan sedikit tantangan akan membuat karyawan cepat bosan. Tetapi apabila karyawan dihadapkan pada pekerjaan yang memberikan tantangan cukup besar akan menciptakan perasaan tidak mampu melaksanakannya sehingga menjadi cepat stres/frustasi karena lingkungannya (Setiyani, 2005:29)

H7: Nilai intrinsik pekerjaan bepengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

Pengaruh Regulasi Pemerintah

Berdasarkan UU RI No. 5 Tahun 2011 tentang profesi akuntan publik, sarjana ekonomi non akuntansi dapat menjadi akuntan publik dinilai memiliki pengaruh dalam keputusan seorang mahasiswa untuk menjadi akuntan. Serta adanya peraturan pemerintah yang mewajibkan mahasiswa sarjana ekonomi akuntansi untuk mengikuti PPAk untuk menjadi seorang akuntan mendorong banyak pertimbangan mahasiswa untuk memilih karir sebagai seorang akuntan, belum lagi biaya ujian dan sertifikasi yang cukup tinggi yang harus dikeluarkan oleh mahasiswa itu sendiri. Latar belakang fenomena tersebut yang mendasari penelitian ini.

H8: Regulasi pemerintah berpengaruh negatif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

Pengaruh Resiko Profesi

Menurut Collins (1993) dalam Aprilyan (2011:37) Sebelum memilih suatu profesi setiap individu pasti memikirkan segala bentuk risiko yang akan diterimanya ketika menggeluti profesi yang sudah dipilih dalam hal ini profesi akuntan publik. Profesi akuntan publik juga menghadapi banyak masalah dan tantangan berat, seperti peningkatan risiko dan tanggung jawab, adanya batasan waktu, standard overload, persaingan sesama KAP, dan teknologi yang semakin canggih yang harus salalu diikuti. Keadaan ini membentuk persepsi tentang kelemahan menjadi akuntan publik.

H9: Risiko profesi berpengaruh negatif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi yang dipilih dalam penelitian ini adalah mahasiswa akuntansi di Surabaya. Sedangkan sampel yang dipilih dalam penelitian ini adalah mahasiswa yang merupakan anggota hima akuntansi atau mahasiswa yang masih aktif mengikuti kegiatan perkuliahan di stiesia, unair, unesa, ubaya, perbanas, uk petra, untag, uk widya mandala, upn veteran. Alasan dipilihnya sampel tersebut adalah : 1) Dianggap sudah memiliki pengetahuan yang sangat baik tentang profesi akuntansi sehingga dapat memberikan jawaban yang valid. 2) Dianggap sudah memiliki pengalaman bekerja dalam satu organisasi sehingga sudah siap kerja. 3) Dianggap telah memiliki rencana pilihan selanjutnya akan apa yang ditempuh setelah selesai masa studi S1.

Definisi Operasional Variabel dan Pengukurannya

Setiap pernyataan dari variabel yang diteliti menggunakan skala Likert (Efferin,2004) dan masing-masing butir pernyataan diberi skor 1 sampai 5. Alternatif jawaban pada setiap

7

pernyataan adalah sebagai berikut : Pilihan 1 = Sangat Tidak Setuju, Pilihan 2 = Kurang Setuju, Pilihan 3 = Setuju, Pilihan 4 = Sangat Setuju, Pilihan 5 = Sangat Setuju Sekali

Variabel Independen

1. Gaji / Penghargaan Finansial : Andersen (2012) menyatakan bahwa penghasilan

atau gaji berkaitan dengan seberapa penting mahasiswa mempertimbangkan gaji dalam memilih karir. Variabel ini diukur dengan 3 item pertanyaan dengan skala 1 – 5. Pertanyaan yang digunakan adalah sebagai berikut: (1) Gaji awal yang tinggi; (2) Ada dana pensiun; (3) Kenaikan gaji yang diberikan lebih.

2. Pelatihan Profesional : Andersen (2012) menyatakan bahwa pelatihan profesional

berkaitan dengan seberapa penting mahasiswa menganggap adanya pelatihan untuk menjalankan tugas-tugas dalam karir yang mereka pilih. Variabel ini diukur dengan 4 item pertanyaan dengan skala 1-5. Pertanyaan yang digunakan adalah sebagai berikut : (1) Pelatihan kerja sebelum mulai bekerja; (2) Sering mengikuti latihan di luar lembaga untuk meningkatkan profesional; (3) Sering mengikuti pelatihan rutin di dalam lembaga; (4) Memperoleh pengalaman kerja yang bervariasi.

3. Pengakuan Profesional : Andersen (2012) menyatakan bahwa pengakuan

profesional berkaitan dengan pengakuan prestasi dalam menjalankan pekerjaan. Variabel ini diukur dengan 4 item pertanyaan dengan skala 1-5. Pertanyaan yang digunakan adalah sebagai berikut : (1) Lebih banyak memberikan kesempatan untuk berkembang; (2) Ada pengakuan apabila berprestasi; (3) Memerlukan banyak cara untuk naik pangkat; (4) Memerlukan keahlian tertentu untuk mencapai sukses.

4. Nilai-Nilai Sosial : Andersen (2012) menyatakan bahwa nilai-nilai sosial berkaitan

dengan pandangan masyarakat terhadap karir yang dipilih mahasiswa. Variabel ini diukur dengan 6 item pertanyaan dengan skala 1-5. Pertanyaan yang digunakan adalah sebagai berikut : (1) Lebih memberikan kesempatan untuk melakukan kegiatan sosial; (2) Lebih memberikan kesempatan untuk berinteraksi dengan orang lain; (3) Lebih memerlukan kesempatan untuk menjalankan hobi; (4) Lebih memperhatikan perilaku individu; (5) Pekerjaannya lebih bergengsi dibanding karir yang lain; (6) Lebih memberi kesempatan untuk bekerja dengan ahli di bidang yang lain.

5. Lingkungan Kerja : Andersen (2012) menyatakan bahwa berkaitan dengan

pendapat mahasiswa mengenai lingkungan kerja dalam karir yang mereka pilih. Variabel ini diukur dengan 7 item pertanyaan dengan skala 1-5. Pertanyaan yang digunakan adalah sebagai berikut : (1) Pekerjaan rutin; (2) Pekerjaannya lebih cepat dapat diselesaikan; (3) Pekerjaannya lebih banyak tantangan; (4) Lingkungan kerjannya menyenangkan; (5) Sering lembur; (6) Tingkat kompetensi antar karyawan tinggi; (7) Ada tekanan kerja untuk mencapai hasil yang sempurna.

6. Pertimbangan Pasar Kerja : Andersen (2012) menyatakan bahwa faktor keamanan

kerja (dalam arti tidak mudah kena PHK) dan tersedianya lapangan kerja. Variabel ini diukur dengan 3 item pertanyaan dengan skala 1-5. Pertanyaan yang digunakan adalah sebagai berikut : (1) Keamanan kerjanya lebih terjamin; (2) Lapangan kerja yang ditawarkan mudah diketahui; (3) Pekerjaan yang mudah didapat dan diperoleh.

7. Nilai Intrinsik Pekerjaan : Nilai intrinsik pekerjaan dianalisis dengan 4

pertanyaan. Diantaranya menurut Setiyani (2005:72) yang diadopsi dari penelitian felton (1994) : (1) Memberikan tantangan secara intelektual; (2) Suasana kerja yang dinamis; (3) Menuntut kreatifitas untuk dapat berhasil di masa yang akan datang; (4) Kebebasan dalam menjalankan tugas

8. Regulasi Pemerintah : Regulasi pemerintah dianalisis dengan 3 pertanyaan.

Diantaranya menurut penulis: (1) Memudahkan proses untuk menjadi seorang akuntan; (2) Menambah persaingan; (3) Menambah pengeluaran biaya.

8

9. Risiko Profesi : Risiko Profesi dianalisis dengan 3 pertanyaan. Diantaranya

menurut penulis: (1) Berurusan dengan aparat hukum; (2) Mempengaruhi nama baik dan kehormatan; (3) Menghentikan karir seorang akuntan.

Variabel Dependen

Variabel dependen yaitu minat menjadi akuntan publik yaitu minat menjadi praktisi individual atau anggota Kantor Akuntan Publik yang memberikan jasa auditing profesional kepada klien. Dalam penelitian Wulandari (2011) yang diadopsi dari penelitian Felton (1994) Minat menjadi akuntan publik diukur dengan indikator: (1) Akuntan publik dapat menjadi konsultan bisnis yang terpercaya; (2) Akuntan Publik dapat memperluas wawasan dan kemampuan akuntansi; (3) Bekerja pada akuntan publik mudah untuk mendapat promosi jabatan; (4) Imbalan yang diperoleh sesuai dengan upaya yang diberikan; (5) Keamanan kerja lebih terjamin; (6) Memperoleh penghargaan tinggi dimasyarakat.

Pengujian Hipotesis

Dalam penelitian ini variabel bebas atau variabel independennya adalah gaji/penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, nilai intrinsik pekerjaan, regulasi pemerintah dan risiko profesi. Sedangkan variabel dependennya adalah karir sebagai akuntan publik. Berdasarkan hipotesis yang dikemukakan sebelumya, maka dilakukan bentuk persamaan sebagai berikut:

MPAP = a + b1PF+ b2PLP+ b3PAP+ b4NS+ b5LK+ b6PPK+ b7NIP+ b8RPM+ b9RPR+ e Keterangan :

MPAP : minat mahasiswa terhadap profesi akuntan publik a : konstanta

b : koefisien regresi

PF : gaji/penghargaan finansial PLP : pelatihan profesional PAP : pengakuan profesional NS : nilai-nilai sosial

LK : lingkungan kerja

PPK : pertimbangan pasar kerja NIP : nilai intrinsik pekerjaan RPM : regulasi pemerintah RPR : risiko profesi

e : error

untuk mengetahui apakah pengaruh variabel independen yang diteliti signifikan atau tidak terhadap variabel dependen, maka perlu dilakukan uji t, Uji ini dilakukan dengan membandingkan nilai signifikansi t hitung dengan α = 0,05, dengan ketentuan apabila nilai signifikan t hitung lebih kecil dari derajat kepercayaan maka menerima hipotesis alternative, yang menyatakan bahwa suatu variabel independen mempengaruhi variabel dependen.

HASIL PENELITIAN DAN PEMBAHASAN Uji Validitas

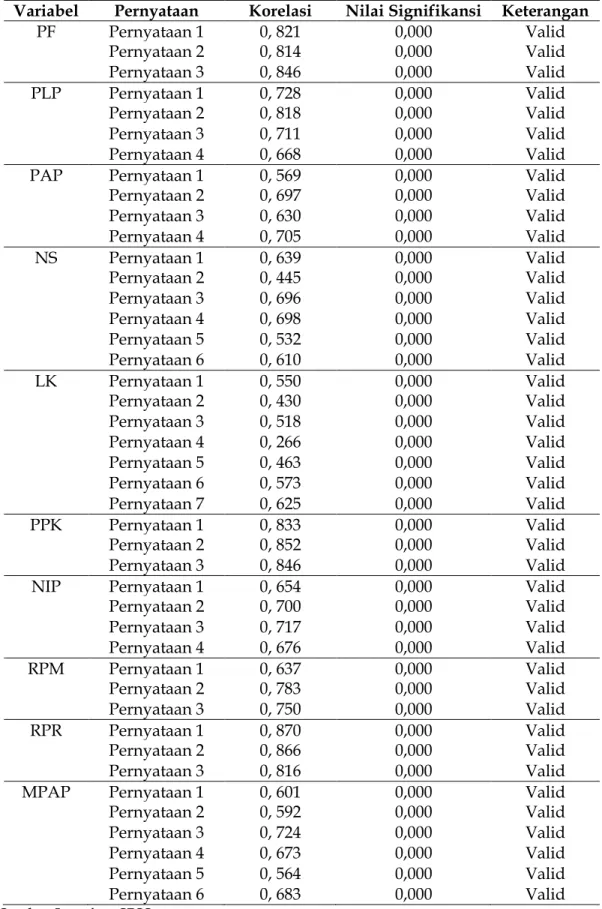

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner, suatu kuesioner dinyatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011). Rujukan ke Tabel 1

9

Tabel 1 Uji Validitas

Variabel Pernyataan Korelasi Nilai Signifikansi Keterangan

PF Pernyataan 1 0, 821 0,000 Valid Pernyataan 2 0, 814 0,000 Valid Pernyataan 3 0, 846 0,000 Valid PLP Pernyataan 1 0, 728 0,000 Valid Pernyataan 2 0, 818 0,000 Valid Pernyataan 3 0, 711 0,000 Valid Pernyataan 4 0, 668 0,000 Valid

PAP Pernyataan 1 0, 569 0,000 Valid

Pernyataan 2 0, 697 0,000 Valid Pernyataan 3 0, 630 0,000 Valid Pernyataan 4 0, 705 0,000 Valid NS Pernyataan 1 0, 639 0,000 Valid Pernyataan 2 0, 445 0,000 Valid Pernyataan 3 0, 696 0,000 Valid Pernyataan 4 0, 698 0,000 Valid Pernyataan 5 0, 532 0,000 Valid Pernyataan 6 0, 610 0,000 Valid LK Pernyataan 1 0, 550 0,000 Valid Pernyataan 2 0, 430 0,000 Valid Pernyataan 3 0, 518 0,000 Valid Pernyataan 4 0, 266 0,000 Valid Pernyataan 5 0, 463 0,000 Valid Pernyataan 6 0, 573 0,000 Valid Pernyataan 7 0, 625 0,000 Valid PPK Pernyataan 1 0, 833 0,000 Valid Pernyataan 2 0, 852 0,000 Valid Pernyataan 3 0, 846 0,000 Valid

NIP Pernyataan 1 0, 654 0,000 Valid

Pernyataan 2 0, 700 0,000 Valid Pernyataan 3 0, 717 0,000 Valid Pernyataan 4 0, 676 0,000 Valid RPM Pernyataan 1 0, 637 0,000 Valid Pernyataan 2 0, 783 0,000 Valid Pernyataan 3 0, 750 0,000 Valid RPR Pernyataan 1 0, 870 0,000 Valid Pernyataan 2 0, 866 0,000 Valid Pernyataan 3 0, 816 0,000 Valid

MPAP Pernyataan 1 0, 601 0,000 Valid

Pernyataan 2 0, 592 0,000 Valid Pernyataan 3 0, 724 0,000 Valid Pernyataan 4 0, 673 0,000 Valid Pernyataan 5 0, 564 0,000 Valid Pernyataan 6 0, 683 0,000 Valid Sumber: Lampiran SPSS

10

Berdasarkan Tabel diatas dapat diketahui bahwa nilai signifikansi masing-masing variabel < 0,05, sehingga kuesioner yang disebarkan layak digunakan untuk mengukur penelitian.

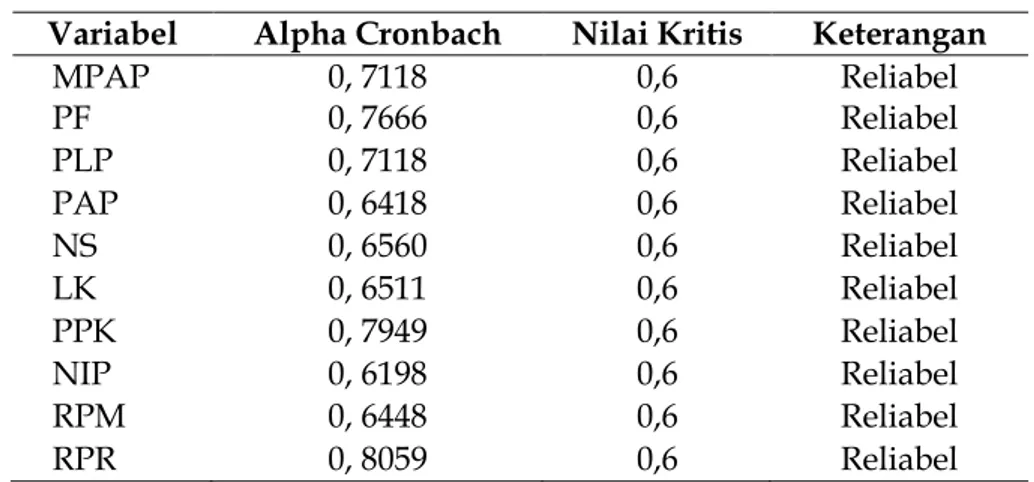

Uji Reliabilitas

Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten dari waktu ke waktu. Reliabilitas variabel ditentukan berdasarkan nilai alpha cronbach, apabila nilai alpha lebih besar dari 0,6 maka dikatakan variabel tersebut reliabel atau dapat diandalkan (Umar, 2005:207). Rujukan ke Tabel 2

Tabel 2 Uji Reliabilitas

Variabel Alpha Cronbach Nilai Kritis Keterangan

MPAP 0, 7118 0,6 Reliabel PF 0, 7666 0,6 Reliabel PLP 0, 7118 0,6 Reliabel PAP 0, 6418 0,6 Reliabel NS 0, 6560 0,6 Reliabel LK 0, 6511 0,6 Reliabel PPK 0, 7949 0,6 Reliabel NIP 0, 6198 0,6 Reliabel RPM 0, 6448 0,6 Reliabel RPR 0, 8059 0,6 Reliabel Sumber: Lampiran SPSS

Berdasarkan Tabel diatas dapat diketahui bahwa nilai Alpha Cronbach masing-masing variabel > 0,6 sehingga jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan / reliabel, sehingga analisa kuantitatif dengan kuesioner yang telah ditentukan dapat dilanjutkan.

Uji Asumsi Klasik

Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model yang terbentuk variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model yang baik adalah memiliki distribusi data normal atau mendekati normal (Santoso, 2002:212). Untuk mendeteksi normalitas adalah dengan melihat penyebaran data/titik pada sumbu diagonal dari grafik, dasar pengambilan keputusan adalah: a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model memenuhi asumsi normalitas. b) Jika data menyebar jauh garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model tidak memenuhi asumsi normalitas. Rujukan ke Gambar 1

11

Gambar 1 Uji Normalitas

Dari gambar di atas diketahui bahwa titik-titik menyebar di sekitar garis diagonal. Jadi dapat disimpulkan bahwa model layak dipakai karena memenuhi asumsi normalitas. Di mana uji ini dihitung dengan menggunakan alat bantu ukur program SPSS.

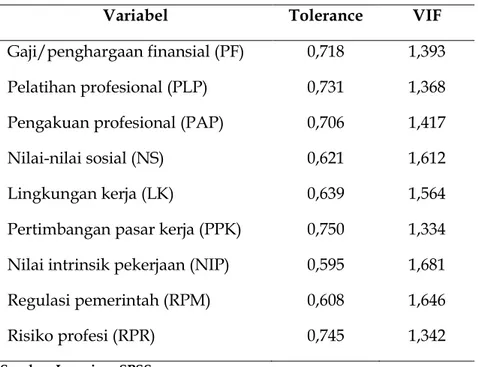

Uji Multikolinieritas

Uji multikolinearitas dimaksudkan untuk mengidentifikasi pengaruh antar variabel independen (bebas). Model yang baik adalah regresi yang variabel bebasnya tidak memiliki pengaruh yang erat atau dengan kata lain tidak terjadi multikolinearitas antar variabel independennya. Ketentuan dalam pengujian ini adalah: a) Jika nilai tolerance < 0,10 dan VIF > 10, maka terdapat korelasi yang terlalu besar di antara salah satu variabel bebas dengan variabel-variabel bebas yang lain (terjadi multikolinearitas). b)Jika nilai tolerance > 0,10 dan VIF < 10, maka tidak terjadi multikolinearitas. Rujukan ke Tabel 3

Tabel 3 Nilai Tolerance Dan VIF

Variabel Tolerance VIF

Gaji/penghargaan finansial (PF) 0,718 1,393 Pelatihan profesional (PLP) 0,731 1,368 Pengakuan profesional (PAP) 0,706 1,417

Nilai-nilai sosial (NS) 0,621 1,612

Lingkungan kerja (LK) 0,639 1,564

Pertimbangan pasar kerja (PPK) 0,750 1,334 Nilai intrinsik pekerjaan (NIP) 0,595 1,681 Regulasi pemerintah (RPM) 0,608 1,646

Risiko profesi (RPR) 0,745 1,342

Sumber: Lampiran SPSS

Dari 9 (sembilan) variabel bebas yang ada diketahui memiliki nilai tolerance > 0,1 dan VIF < 10, maka penelitian ini bebas dari Multikolinearitas.

Normal P-P Plot of Regression Standar dized Residual Dependent Variable: Y

Obs erved C um Pro b

1,0 , 8 , 5 , 3 0,0

Ex

pe

cte

d C

um

Pr

ob

1,0 , 8 , 5 , 3 0,012

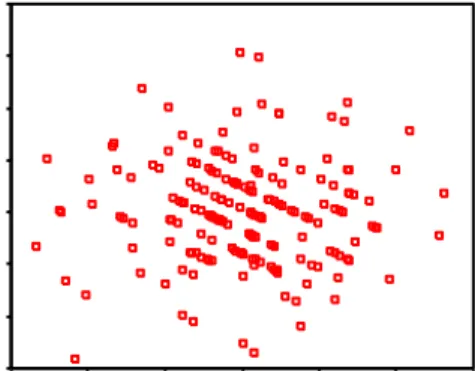

Uji Heteroskesdastisitas

Uji terhadap adanya heteroskesdastisitas bertujuan untuk mengetahui apakah dalam sebuah model terjadi ketidaksamaan varian residual dari pengamatan satu ke pengamatan yang lain. Jika varians dari pengamatan yang satu ke pengamatan yang lain tetap, maka ini disebut homoskesdastisitas. Model regresi yang baik adalah model yang tidak terjadi Heteroskesdastisitas. Santoso (2002:210) mengatakan bahwa jika sebaran titik-titik berada di atas dan di bawah angka 0 pada sumbu Y dan tidak membentuk pola yang jelas, maka tidak terjadi Heteroskesdastisitas. Rujukan ke Gambar 2

Gambar 2 Uji Heteroskesdastisitas

Dari gambar di atas diketahui bahwa titik-titik data tersebar di daerah antara 0 – Y dan tidak membentuk pola tertentu, maka model yang terbentuk diidentifikasi tidak terjadi Heteroskesdastisitas. Karena data yang diolah sudah tidak mengandung heteroskesdastisitas, maka model yang diperoleh dapat dipergunakan untuk penelitian.

Pengujian Hipotesis dan Pembahasan

Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai koefisien determinasi adalah antara nol dan satu. Penelitian ini menggunaka nilai adj R karena mampu mengatasi bias terhadap jumlah variabel bebas yang dimasukkan dalam model regresi. Nilai adj R yang kecil berarti kemampuan variabel bebas dalam menjelaskan variabelterikat sangat terbatas (Ghozali, 2011) Rujukan ke Tabel 4

Tabel 4 Koefisien Determinasi

Scatterplot

Dependent Variable: Y

Regress ion Standardized Predicted Value 3 2 1 0 -1 -2 -3 R e g re s s io n S tu d e n ti z e d R e s id u a l 4 3 2 1 0 -1 -2 -3 Model Summaryb ,580a ,336 ,301 2,37309 1,709 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-W atson

Predictors: (Constant), RPR, PPK, PLP, PAP, LK, PF, NIP, NS, RPM a.

Dependent Variable: MPAP b.

13

Berdasarkan tabel di atas diketahui bahwa koefisien determinasi atau adj R adalah sebesar 0,301 atau 30,1%, ini berarti bahwa gaji/penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, nilai intrinsik pekerjaan, regulasi pemerintah, dan risiko profesi secara bersama-sama hanya mampu menjelaskan turun naiknya minat mahasiswa terhadap profesi akuntan publik sebesar 30,1%, sedangkan sisanya sebesar 69,9% dipengaruhi faktor lain di luar penelitian ini.

Uji Pengaruh Parsial dengan Uji t

Uji t dilakukan untuk menguji signifikansi pengaruh parsial antara gaji/penghargaan finansial (PF), pelatihan profesional (PLP), pengakuan profesional (PAP), nilai-nilai sosial (NS), lingkungan kerja (LK), pertimbangan pasar kerja (PPK), nilai intrinsik pekerjaan (NIP), regulasi pemerintah (RPM), dan risiko profesi (RPR) terhadap minat mahasiswa terhadap profesi akuntan publik (MPAP). Kriteria pengujian dengan uji t adalah dengan membandingkan tingkat signifikansi dari nilai t (α= 0,05) dengan ketentuan sebagai berikut:

a) Jika tingkat signifikansi uji t < 0,05, maka terdapat pengaruh parsial yang signifikan antara

variabel bebas terhadap variabel terikat. b) Jika tingkat signifikansi uji t > 0,05, maka tidak terdapat pengaruh parsial yang signifikan antara variabel bebas terhadap variabel terikat . Rujukan ke Tabel 5

Tabel 5 Uji Pengaruh Parsial dengan Uji t

Interpretasi Hasil Penelitian

Pengaruh Gaji/Penghargaan Finansial Terhadap Minat Mahasiswa Terhadap Profesi Akuntan Publik

Hasil peneltian menunjukkan bahwa gaji/penghargaan finansial secara parsial mempunyai pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih kecil dari 0,05 yaitu sebesar 0,010. Penelitian ini berarti mendukung hipotesis pertama (H1) bahwa ‟„Gaji atau penghargaan finansial berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa gaji/penghargaan finansial merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi

Coefficientsa 4,368 2,265 1,929 ,055 ,259 ,100 ,191 2,589 ,010 ,219 ,103 ,155 2,117 ,036 ,189 ,116 ,121 1,632 ,105 ,102 ,078 ,103 1,304 ,194 ,111 ,079 ,110 1,410 ,160 ,255 ,099 ,186 2,576 ,011 -,035 ,113 -,025 -,313 ,755 ,295 ,128 ,185 2,305 ,022 -,179 ,083 -,155 -2,141 ,034 (Constant) PF PLP PAP NS LK PPK NIP RPM RPR Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: MPAP a.

14

mempunyai minat terhadap profesi akuntan publik. Jika gaji tinggi maka minat mahasiswa terhadap profesi akuntan publik semakin tinggi, begitu juga sebaliknya jika gaji rendah maka minat mahasiswa terhadap profesi akuntan publik semakin rendah.

Pengaruh Pelatihan Profesional Terhadap Minat Mahasiswa Terhadap Profesi Akuntan Publik

Hasil peneltian menunjukkan bahwa pelatihan profesional secara parsial mempunyai pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih kecil dari 0,05 yaitu sebesar 0,036. Penelitian ini berarti mendukung hipotesis kedua (H2) bahwa ‟„Pelatihan profesional berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa pelatihan profesional merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi mempunyai minat terhadap profesi akuntan publik. Jika pelatihan profesional sering dilakukan maka minat mahasiswa terhadap profesi akuntan publik semakin tinggi, begitu juga sebaliknya jika pelatihan profesional jarang dilakukan maka minat mahasiswa terhadap profesi akuntan publik semakin rendah.

Pengaruh Pengakuan Profesional Terhadap Minat Mahasiswa Terhadap Profesi Akuntan Publik

Hasil peneltian menunjukkan bahwa pengakuan profesional secara parsial tidak

mempunyai pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,105. Penelitian ini berarti tidak mendukung hipotesis ketiga (H3) bahwa ‟„Pengakuan profesional berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa pengakuan profesional bukan merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi mempunyai minat terhadap profesi akuntan publik. Hal ini karena mahasiswa akuntansi tidak hanya ingin diakui kemampuannya saja, namun berkeinginan mengembangkan diri dalam bidang akuntansi.

Pengaruh Nilai-Nilai Sosial Terhadap Minat Mahasiswa Terhadap Profesi Akuntan Publik

Hasil penelitian menunjukkan bahwa nilai-nilai sosial secara parsial tidak

mempunyai pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,194. Penelitian ini berarti tidak mendukung hipotesis keempat (H4) bahwa ‟„Nilai-nilai sosial berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa nilai-nilai sosial bukan merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi mempunyai minat terhadap profesi akuntan publik.

Pengaruh Lingkungan Kerja Terhadap Minat Mahasiswa Terhadap Profesi Akuntan Publik

Hasil penelitian menunjukkan bahwa lingkungan kerja secara parsial tidak

mempunyai pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,160. Penelitian ini berarti tidak mendukung hipotesis kelima (H5) bahwa ‟„lingkungan kerja berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa lingkungan kerja bukan merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi mempunyai minat terhadap profesi akuntan publik.

15

Pengaruh Pertimbangan Pasar Kerja Terhadap Minat Mahasiswa Profesi Terhadap Akuntan Publik

Hasil peneltian menunjukkan bahwa pertimbangan pasar kerja secara parsial

mempunyai pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih kecil dari 0,05 yaitu sebesar 0,011. Penelitian ini berarti mendukung hipotesis enam (H6) bahwa ‟„Pertimbangan pasar kerja berpengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa pertimbangan pasar kerja merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi mempunyai minat terhadap profesi akuntan publik. Pertimbangan pasar kerja merupakan peluang dari pekerjaan yang akan dipilih. Pertimbangan pasar kerja meliputi keamanan kerja, tersedianya lapangan kerja dan kemudahan mengakses lowongan kerja.

Pengaruh Nilai Intrinsik Pekerjaan Terhadap Minat Mahasiswa Profesi Terhadap Akuntan Publik

Hasil penelitian menunjukkan bahwa nilai intrinsik pekerjaan secara parsial tidak

mempunyai pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih besar dari 0,05 yaitu sebesar 0,755. Penelitian ini berarti tidak mendukung hipotesis tujuh (H7) bahwa ‟„Nilai intrinsik pekerjaan bepengaruh positif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa nilai intrinsik pekerjaan bukan merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi mempunyai minat terhadap profesi akuntan publik.

Pengaruh Regulasi Pemerintah Terhadap Minat Mahasiswa Terhadap Profesi Akuntan Publik

Hasil peneltian menunjukkan bahwa regulasi pemerintah secara parsial mempunyai

pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih kecil dari 0,05 yaitu sebesar 0,022. Penelitian ini berarti mendukung hipotesis delapan (H8) bahwa ‟„Regulasi pemerintah berpengaruh negatif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa regulasi pemerintah merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi mempunyai minat terhadap profesi akuntan publik, hal disebabkan karena adanya peraturan pemerintah yang mewajibkan mahasiswa sarjana ekonomi akuntansi untuk mengikuti PPAk.

Pengaruh Risiko Profesi Terhadap Minat Mahasiswa Terhadap Profesi Akuntan Publik

Hasil peneltian menunjukkan bahwa risiko profesi secara parsial mempunyai pengaruh terhadap minat mahasiswa terhadap profesi akuntan publik. Hal ini dibuktikan dengan uji t yang menunjukkan nilai signifikansi lebih kecil dari 0,05 yaitu sebesar 0,034. Penelitian ini berarti mendukung hipotesis sembilan (H9) bahwa ‟„Risiko profesi berpengaruh negatif terhadap minat mahasiswa akuntansi untuk memilih profesi akuntan publik”. Hasil penelitian ini menjelaskan bahwa risiko profesi merupakan salah satu faktor yang menjadi pertimbangan mahasiswa akuntansi mempunyai minat terhadap profesi akuntan publik.

Analisis Regresi Linier Berganda

Analisis regresi linear berganda digunakan untuk mengukur pengaruh antara lebih dari satu variabel bebas terhadap variabel terikat. Dalam penelitian ini analisis regresi linier berganda digunakan untuk mengukur pengaruh gaji/penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar

16

kerja, nilai intrinsik pekerjaan, regulasi pemerintah dan risiko profesi terhadap karir sebagai akuntan publik. Rujukan ke Tabel 6

Tabel 6 Koefisien Regresi

Tabel tersebut menunjukkan persamaan regresi yang dapat menjelaskan ada atau tidaknya pengaruh antara variabel bebas gaji/penghargaan finansial (PF), pelatihan profesional (PLP), pengakuan profesional (PAP), nilai-nilai sosial (NS), lingkungan kerja (LK), pertimbangan pasar kerja (PPK), nilai intrinsik pekerjaan (NIP), regulasi pemerintah (RPM), dan risiko profesi (RPR) terhadap variabel terikat minat mahasiswa terhadap profesi akuntan publik (MPAP) serta dapat menginformasikan besarnya pengaruh variabel bebas terhadap variabel terikat. Dari tabel 16 di atas, diperoleh model regresi linier berganda sebagai berikut:

MPAP = 4,368 + 0,259 PF + 0,219 PLP+ 0,189 PAP+ 0,102 NS + 0,111 LK + 0,255 PPK - 0,035 NIP + 0,295 RPM - 0,179 RPR

SIMPULAN

Berdasarkan hasil penelitian, maka dapat diambil sebuah kesimpulan bahwa tidak semua variabel bebas merupakan faktor yang akan menjadi pertimbangan mahasiswa akuntansi di Surabaya untuk mempunyai minat terhadap profesi akuntan publik. Variabel – variabel yang menjadi faktor pertimbangan adalah gaji/penghargaan finansial, pelatihan profesional, pertimbangan pasar kerja, regulasi pemerintah, resiko profesi. Dimana gaji/penghargaan finansial, pelatihan profesional dan pertimbangan pasar kerja dapat menarik minat mahasiswa untuk memilih profesi akuntan publik. Sedangkan regulasi pemerintah dan resiko profesi dapat menghambat minat mahasiswa untuk memilih profesi akuntan publik.

Untuk variabel bebas lainnya seperti pengakuan profesional, nilai-nilai sosial, lingkungan kerja dan nilai intrinsik pekerjaan bukan merupakan faktor-faktor yang akan menjadi pertimbangan mahasiswa akuntansi di Surabaya untuk mempunyai minat terhadap profesi akuntan publik.

Coefficientsa 4,368 2,265 1,929 ,055 ,259 ,100 ,191 2,589 ,010 ,219 ,103 ,155 2,117 ,036 ,189 ,116 ,121 1,632 ,105 ,102 ,078 ,103 1,304 ,194 ,111 ,079 ,110 1,410 ,160 ,255 ,099 ,186 2,576 ,011 -,035 ,113 -,025 -,313 ,755 ,295 ,128 ,185 2,305 ,022 -,179 ,083 -,155 -2,141 ,034 (Constant) PF PLP PAP NS LK PPK NIP RPM RPR Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: MPAP a.

17

SARAN DAN KETERBATASAN

Berdasarkan hasil penelitian dan simpulan yang telah diambil maka saran-saran yang dapat diajukan yang berkaitan dengan penelitian ini adalah sebagai berikut: (1) Untuk mendukung hasil penelitian ini disarankan kepada peneliti-peneliti selanjutnya untuk melakukan penelitian serupa dengan menambahkan variabel-variabel lain yang dapat mempengaruhi minat mahasiswa terhadap akuntan publik agar hasil penelitian dapat lebih lengkap. (2) Peneliti selanjutnya agar menambah jumlah sampel yang lebih banyak daripada penelitian ini. (3) Peneliti selanjutnya sebaiknya memperluas wilayah pengambilan sampel agar memperoleh kesimpulan yang lebih baik daripada penelitian ini.

Sedangkan penelitian ini memiliki keterbatasan yaitu mahasiswa yang menjadi responden mayoritas bukan mahasiswa semester akhir sehingga responden yang dipilih kurang memahami profesi akuntan publik.

DAFTAR PUSTAKA

Andersen, W. 2012. Analisis Persepsi Mahasiswa Akuntansi Dalam Memilih Profesi sebagai Akuntan. Skripsi. Universitas Diponegoro. Semarang.

Aprilyan, A.L. 2011. Faktor-faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan Karir Menjadi Akuntan Publik. Skripsi. Universitas Diponegoro. Semarang. Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas

Diponegoro.

Listyowati, W. 2010. Analisis Tingkat Risiko Keselamatan Kerja pada Proses Pemintalan (Spinning) Dibagian Produksi PT. Unitex TBK Tahun 2010. Skripsi. Universitas Islam

Negeri Syarif Hidayatullah. Jakarta.

Noviasari. 2012. Faktor-faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan Karir sebagai Akuntan Publik. Skripsi. Universitas Jember. Jember. Oktavia, M. 2005. Analisis Faktor-faktor yang Memotivasi Pemilihan Karir bagi Mahasiswa

Akuntansi. Skripsi. Universitas Widyatama. Bandung.

Peraturan Pemerintah Replubik Indonesia Nomor 60 Tahun 1999 Pendidikan Tinggi. 24 Juni 1999. Lembaran Negara Replubik Indonesia Tahun 1999 Nomor 115. Jakarta. Santoso, S. 2002. Statistik Multivariat. Jakarta: PT Elex Media Komoutindo.

Setiyani, R. 2005. Faktor-faktor yang Membedakan Mahasiswa Akuntansi dalam Memilih Profesi Akuntan Publik dan Non Akuntan Publik. Tesis. Program S2 Akuntansi Universitas Diponegoro. Semarang. Umar, H. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: PT Raja Grafindo

Persada .

Undang-Undang Replubik Indonesia Nomor 5 Tahun 2011 Akuntan Publik. 3 Mei 2011.

Lembaran Negara Replubik Indonesia Tahun 2011 Nomor 51. Jakarta. Wahyu, D. 2006. Persepsi Mahasiswa Akuntansi Universitas Jember terhadap Faktor-faktor

yang Mempengaruhi Pilihan Karir. Skripsi. Universitas Jember. Jember. Widyasari, Y. 2010. Persepsi Mahasiswa Akuntansi Mengenai Faktor-faktor yang

Membedakan Pemilihan Karir. Skripsi. Universitas Diponegoro. Semarang. Wulandari, R. 2011. Analisis Faktor-faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Pemilihan Karir sebagai Akuntan Publik. Skripsi. Universitas Jember. Jember. Yendrawati, R. 2007. Persepsi Mahasiswa dan Mahasiswi Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karir sebagai Akuntan. Jurnal Fenomena Vol. 5 No.2,