FAKTOR FAKTOR YANG MEMPENGARUHI LUAS PENGUNGKAPAN SUKARELA DAN IMPLIKASINYA TERHADAP ASIMETRI INFORMASI (Studi Empiris pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara luas pengungkapan sukarela (item pengungkapan sukarela) dan karakteristik perusahaan (ukuran

Nor Hadi, (2001), “Analisis Faktor-faktor yang Mempengaruhi Luas Pengungkapan Sukarela dalam Laporan Tahunan Perusahaan Go Publik di Bursa Efek Jakarta”, Tesis , Program

positif terhadap luas pengungkapan informasi sukarela laporan

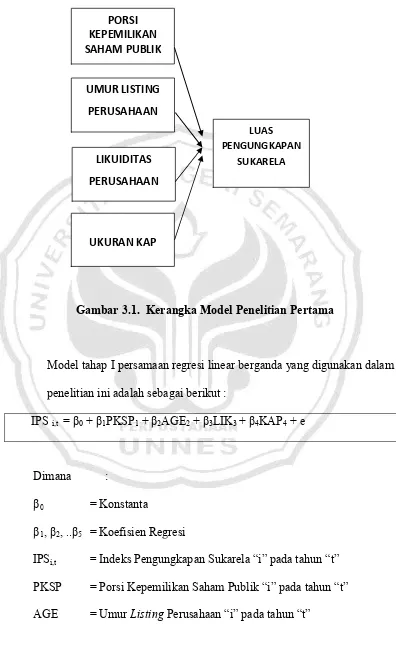

H6: Proporsi kepemilikan saham publik berpengaruh positif terhadap luas pengungkapan informasi sukarela laporan tahunan. 2.3.7 Hubungan proporsi dewan komisaris

"Pengaruh Karakteristik Perusahaan terhadap Luas Pengungkapan Sukarela dan Implikasinya terhadap Asimetri Informasi Studi pada Perusahaan Manufaktur yang Terdaftar di

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara luas pengungkapan sukarela (item pengungkapan sukarela) dan karakteristik perusahaan (ukuran

Yang bertanda tangan di bawah ini saya, Ardilla Mahardhika Johan, menyatakan bahwa skripsi dengan judul : Faktor-Faktor yang Mempengaruhi Sifat Pengungkapan

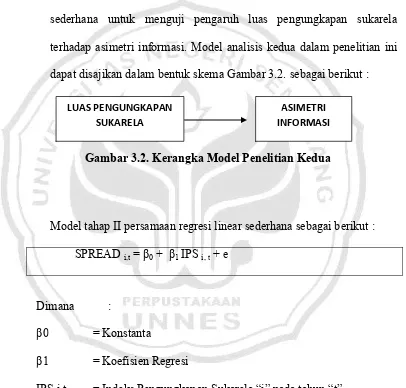

Kedua, nilai adjusted R 2 dalam penelitian ini adalah 26,3% ini mengindikasikan bahwa luas pengungkapan sukarela belum sepenuhnya dapat dijelaskan oleh variabel ukuran