BAB II

LANDASAN TEORI

2.1. Rasio Biaya Operasional Pendapatan Operasional (BOPO)

2.1.1. Pengertian Rasio Biaya Operasional Pendapatan Operasional (BOPO)

Menurut Rivai, dkk (2013:482) memberikan batasan bahwa “Rasio ini adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya”.

Menurut Suwiknyo (2010:150) memberikan batasan bahwa “Rasio biaya digunakan untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasinya”.

Menurut Rivai, dkk (2013:482) Berikut ini merupakan rumus BOPO:

BOPO = Biaya Operasional

Pendapatan Operasional

×100%

2.1.2. Komponen Biaya Operasional Pendapatan Operasional (BOPO)

Menurut Rivai, dkk (2013:396) komponen BOPO sebagai berikut: 1. Biaya bunga

Terdiri dari bunga dana yang dimiliki oleh bank. 2. Biaya overhead

Dalam operasi bank sehari-hari diperlukan biaya untuk mengolah transaksi. Biaya atau beban ini berhubungan langsung dengan periode terjadinya.

3. Biaya pegawai

Biaya yang dimasukkan ke pos ini adalah seluruh biaya yang dikeluarkan bank untuk membiayai pegawainya, seperti gajih dan upah, uang lembur, perawatan kesehatan,

honorarium komasaris, bantuan untuk pegawai dalam bentuk natura, dan pengeluaran lainnya untuk pegawai.

4. Biaya penyusutan

Penyusutan merupakan alokasi biaya yang dibebankan kedalam laporan laba rugi menurut kriteria atau berdasarkan waktu.

5. Pendapatan bunga

Pendapatan yang dimasukkan ke pos ini adalah pendapatan bunga, baik dari pinjaman yang diberikan maupun dari penanaman-penanaman yang dilakukan oleh bank.

6. Provisi dan komisi

Provisi kredit merupakan sumber pendapatan bank yang diterima dan diakui sebagai pendapatan pada saat kredit disetujui oleh bank. Sementara komisi adalah beban yang diperhitungkan kepada para nasabah yang menggunakan jasa bank.

7. Pendapatan operasional lainnya

Pendapatan yang dimasukkan ke pos ini adalah pendapatan lain yang merupakan hasil langsung dari kegiatan operasional bank yang tidak termasuk ke dalam rekening pendapatan diatas.

2.2. Return On Equity (ROE)

2.2.2. Pengertian Return On Equity (ROE)

Menurut Jusuf (2014:79) memberikan batasan bahwa “ROE adalah rasio untuk mengukur berapa besar pengembalian yang diperoleh pemilik bisnis (pemegang saham) atas modal yang di setorkan untuk bisnis tersebut. ROE merupakan indikator yang tepat untuk mengukur keberhasilan bisnis “memperkaya” pemegang sahamnya.

Menurut Kasmir (2012:204) memberikan batasan bahwa “Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri”.

Menurut Rivai, dkk (2013:481) memberikan batasan bahwa “Return On Equity meupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran dividen”.

Menurut Jusuf (2014:79) Berikut ini merupakan rumus ROE:

ROE = Laba bersih

Total ekuitas

×100%

2.2.3. Komponen Return On Equity (ROE)

Menurut Rivai, dkk (2013:379) laba bersih dan modal yaitu: 1. Laba bersih, terdiri dari:

a. Hasil bunga

Pendapatan bunga dari pinjaman yang diberikan maupun dari penanaman-penanaman yang dilakukan oleh bank.

b. Provisi dan komisi

Pendapatan bank yang akan diterima dan diakui sebagai pendapatan pada saat kredit disetujui oleh bank.

c. Pendapatan atas transaksi valuta asing Pendapatan yang berasal dari selisih kurs. d. Pendapatan operasional lainnya

Pendapatan lain yang merupakan kegiatan operasional bank yang tidak termasuk kedalam rekening pendapatan diatas, misalnya deviden yang diterima dari saham.

e. Pendapatan non operasional

Rupa-rupa pendapatan yang berasal dari aktivitas diluar usaha bank. f. Pendapatan luar biasa

Keuntungan yang diterima secara tiba-tiba atau tidak pernah diramalkan sebelumnya. g. Biaya bunga

Biaya bunga dana yang dimiliki oleh bank. h. Biaya valuta asing

Muncul dari kerugian selisih kurs. i. Biaya overhead

Biaya yang dikeluarkan oleh bank yang tidak memiliki manfaat umtuk masa-masa mendatang. Jenis-jenis biaya tersebut antara lain yang berkaitan dengan pegawai, biaya penyusutan aktiva tetap, biaya operasional kantor dan jenis biaya yang dikeluarkan atau berkaitan dengan periode laporan keuangan.

j. Biaya pegawai

Seluruh biaya yang dikeluarkan bank untuk membiayai pegawainya. k. Biaya penyusutan

Alokasi biaya yang dibebankan kedalam laporan laba rugi menurut kriteria atau berdasarkan waktu.

l. Biaya non operasional

Biaya yang tidak berkaitan dengan kegiatan utama bank, misalnya kerugian dari penjualan aktiva tetap.

m. Pajak penghasilan

Dihitung berdasarkan laba menurut akuntansi/laba kena pajak untuk diperhitungkan dengan tarif pajak penghasilan.

2. Modal inti, terdiri dari: a. Modal disetor

Merupakan modal yang telah disetor oleh pemilik bank, sesuai dengan peraturan yang berlaku.

b. Agio saham

Merupakan kelebihan harga saham atas nilai nominal saham yang bersangkutan. c. Modal sumbangan

Merupakan modal yang diperoleh kembali dari sumbangan saham, termasuk modal dari donasi dari luar bank.

d. Cadangan umum

Merupakan cadangan yang diperoleh dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak.

e. Cadangan tujuan

Merupakan bagian laba setelah dikurangi pajak yang telah disisihkan untuk tujuan tertentu.

f. Laba ditahan

Meruapaan saldo laba bersih setelah diperhitungkan pajak dan telah diputuskan RUPS untuk tidak dibagikan.

g. Laba tahun lalu

Merupakan seluruh laba bersih tahun lalu setelah diperhitungkan pajak. h. Rugi tahun lalu

Merupakan kerugian yang telah diderita pada tahun lalu. i. Laba tahun berjalan

Merupakan laba yang telah diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak.

j. Rugi tahun berjalan

Merupakan rugi yang telah diderita dalam tahun buku yang sedang berjalan.

2.3. Konsep Dasar Perhitungan 2.3.1. Uji Koefisien Korelasi

Menurut Siregar (2013:251) memberikan batasan bahwa “Koefisien korelasi adalah bilangan yang menyatakan kekuatan hubungan antara dua variabel atau lebih atau juga dapat menentukan arah dari kedua variabel. Nilai korelasi (r) = (-1 ≤ 0 ≤ 1)”.

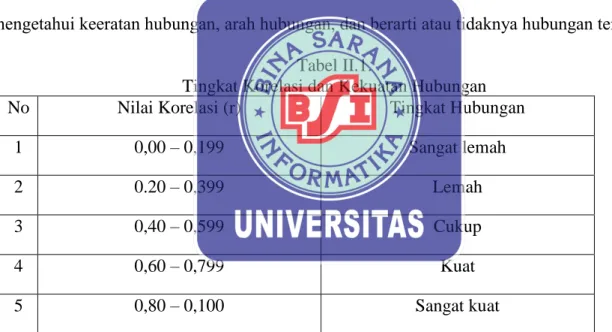

Menurut Priyatno (2013:9) memberikan batasan bahwa “Koefisien korelasi bertujuan untuk mengetahui hubungan dua variabel atau lebih. Koefisien korelasi ini digunakan untuk mengetahui keeratan hubungan, arah hubungan, dan berarti atau tidaknya hubungan tersebut”.

Tabel II.1.

Tingkat Korelasi dan Kekuatan Hubungan

No Nilai Korelasi (r) Tingkat Hubungan

1 0,00 – 0,199 Sangat lemah

2 0.20 – 0,399 Lemah

3 0,40 – 0,599 Cukup

4 0,60 – 0,799 Kuat

5 0,80 – 0,100 Sangat kuat

Sumber: Syofian Siregar (2013:251)

Koefisien korelasi dirumuskan, sebagai berikut: rxy=

n (∑XY) - (∑X . ∑Y)

Keterangan:

n = jumlah data (responden) X = variabel bebas

Y = variabel terikat

2.3.2. Uji Koefisien Determinasi

Menurut Priyatno (2013:56) memberikan batasan bahwa “Koefisien determinasi adalah angka yang menyatakan atau digunakan untuk mengetahui seberapa besar presentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen”.

Menurut Siregar (2013:252) memberikan batasan bahwa “Koefisien determinasi adalah angka yang menyatakan atau digunakan untuk mengetahui kontribusi atau sumbangan yang diberikan oleh sebuah variabel atau lebih X (bebas) terhadap variabel Y (terikat)”.

Koefisien determinasi dirumuskan, sebagai berikut: KD = (𝑟)2 ×100%

KD = Koefisien Determinasi r = Koefisien Korelasi

2.3.3. Uji Koefisien Regresi

Menurut Priyatno (2013:39) memberikan batasan bahwa “Analisis regresi bertujuan untuk meramalkan suatu nilai variabel dependen dengan adanya perubahan dari variabel independen. Analisis regresi ini merupakan hubungan antara dua variabel atau lebih”.

Menurut Hasan dan Misbahuddin (2013:68) memberikan batasan bahwa “Regresi linear sederhana adalah regresi linear dimana variabel yang terlihat didalamnya hanya dua, yaitu satu variabel terikat Y dan satu variabel bebas X, serta berpangkat satu”.

Bentuk perasamaannya adalah:

Y = a + b.X Keterangan:

Y = variabel terikat (variabel yang diduga) X = variabel bebas

a dan b = konstanta mencari nilai konstanta b:

b = n. ∑ Xy - ∑ X. ∑ Y

n. ∑ X2- ( ∑ X)2

mencari nilai konstanta a:

a = ∑Y - b. ∑ X

n

Keterangan: n = jumlah data