PENGARUH LIKUIDITAS, PROFITABILITAS, DAN UKURAN PERUSAHAAN

TERHADAP LUAS PENGUNGKAPAN LAPORAN KEUANGAN

Dwi Harista Yuniarsyah dwiharista@gmail.com

Kurnia

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This main aims of this study is to test the influence of liquidity, profitability, and firm size to the disclosure of financial statement. The sampels are 23 companies which have been selected by using purposive sampling from banking companies which are listed in Indonesia Stock Exchange from 2010 to 2012. The financial statement data of banking industries have been obtained from “STIESIA” Indonesia Stock Exchange Investment Galery on Jalan Menur Pumpungan 30 Surabaya and from IDX official website www.idx.co.id. The result of the reseach shows that: (1) liquidity has no significant influence to the disclosure of financial statement, (2) profitability has no significant influence to the disclosure of financial statement, and (3) firm size has significant influence to the disclosure of financial statement.

Keywords: Liquidity, Profitability, Firm Size, and the Disclosure of Financial Statement. ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh likuiditas, profitabilitas, dan ukuran perusahaan terhadap pengungkapan laporan keuangan. Sampel penelitian terdiri dari 23 perusahaan yang dipilih secara purposive sampling dari perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama tahun 2010 sampai 2012. Data laporan keuangan industri perbankan didapat melalui Galeri Investasi Bursa Efek Indonesia “STIESIA” jalan Menur Pumpungan 30 Surabaya dan dari website resmi BEI www.idx.co.id. Hasil penelitian ini menunjukkan bahwa: (1) likuiditas tidak berpengaruh signifikan terhadap luas pengungkapan laporan keuangan, (2) profitabilitas tidak berpengaruh signifikan terhadap luas pengungkapan laporan keuangan, dan (3) ukuran perusahaan berpengaruh signifikan terhadap luas pengungkapan laporan keuangan.

Kata kunci: Likuiditas, Profitabilitas, Ukuran Perusahaan, dan Luas Pengungkapan Laporan Keuangan.

PENDAHULUAN

Laporan keuangan merupakan jendela informasi yang memungkinkan pengguna mengetahui kondisi perusahaan tersebut. Sejauh mana informasi yang dapat diperoleh akan sangat tergantung pada seberapa besar tingkat pengungkapan (disclosure) laporan keuangan perusahaan yang bersangkutan. Sejumlah penelitian mengenai hal-hal di seputar tingkat kecukupan pengungkapan, khususnya untuk perusahaan-perusahaan yang mencatatkan diri di pasar modal telah dilakukan, baik di luar negeri maupun di Indonesia (Fitriany, 1997). Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja kerja serta perubahan posisi keuangan suatu perusahaan dapat bermanfaat bagi sejumlah pengguna dalam pengambilan keputusan. Laporan keuangan yang disusun untuk tujuan tersebut diharapkan dapat memenuhi kebutuhan bersama sebagian besar pengguna.

Laporan keuangan yang diharapkan tentunya memiliki kelengkapan pengungkapan laporan keuangan. Kelengkapan pengungkapan laporan yang dimaksud dapat diukur dan

digunakan untuk melihat manfaat potensial dari sisi laporan tahunan. Sehingga tingginya kualitas informasi akan sangat berkaitan dengan tingkat kelengkapan. Kelengkapan pengungkapan laporan keuangan suatu perusahaan tidak bersifat statis, tetapi meningkat sejalan dengan perkembangan pasar modal dan sosial di Negara bersangkutan.

Pentingnya kelengkapan pengungkapan laporan keuangan karena laporan tahunan merupakan media utama menyampaian informasi oleh manajemen kepada pihak luar perusahaan. Selain itu, laporan tahunan juga menjadi alat komunikasi antara kondisi keuangan dan informasi lainnya kepada pemegang saham, kreditur, stackeholders atau

stackeholders lainnya. Laporan keuangan tahunan pada dasarnya adalah sumber informasi

bagi investor sebagai salah satu dasar pertimbangan dalam pengambilan keputusan investasi dalam pasar modal, juga sebagai sarana pertangungjawaban manajemen atas sumber daya dipercayakan kepadanya. Proses pembuatan laporan tahunan tidak lepas dari penelitian mengenai kelengkapan pengungkapan (disclosure) dalam laporan tahunan dan faktor-faktor yang mempengaruhinya. Hal ini sangat penting untuk dilakukan karena akan memberikan gambaran kondisi perusahaan, serta mampu menunjukkan sifat perbedaan kelengkapan pengungkapan antar perusahaan dan faktor-faktor yang mempengaruhinya. Laporan tahunan perusahaan dapat memberikan gambaran kinerja selama satu tahun, dan dapat menjelaskan masa depan perusahaan tersebut (Windarti, 2010). Dalam pencapaian efisiensi dan sebagai sarana akuntanbilitas publik, pengungkapan laporan keuangan menjadi faktor yang signifikan. Laporan keuangan dapat diungkapkan dalam bentuk penjelasan mengenai kebijakan akuntansi yang ditempuh, kontijensi, metode persediaan, jumlah saham yang beredar dan ukuran alternative, seperti pos-pos yang dicatat berdasarkan historical cost (Naim dan Rakhman, 2000).

Penelitian tentang luas pengungkapan (disclosure) dalam laporan keuangan dan variabel-variabel keuangan terkait akan memberikan gambaran mengenai sifat perbedaan luas pengungkapan antar perusahaan dan variabel-variabel keuangan yang mempengaruhinya, serta dapat menginformasikan kondisi perusahaan padasuatu masa pelaporan. Dalam pencapaian efisiensi dan sebagai sarana akuntabilitas publik, pengungkapan laporan keuangan menjadi faktor yang signifikan.

Ada banyak faktor yang dapat mempengaruhi tingkat kelengkapan pengungkapan laporan keuangan perusahaan. Diantaranya adalah tingkat likuiditas, ukuran perusahaan, tingkat profitabilitas, porsi saham publik, operating profit margin, return on equity dan status modal perusahaan (Binsar dan Lusy, 2004). Dalam penelitian ini yang akan dibahas adalah tingkat likuiditas, tingkat profitabilitas, dan ukuran perusahaan pada perusahaan perbankan.

Salah satu ukuran untuk menghitung likuiditas bank adalah Loan to Deposit Ratio (LDR), yaitu seberapa besar dana bank dilepaskan ke perkreditan. Ketentuan Bank Indonesia tentang Loan to Deposit Ratio (LDR) antara 80% hingga 110% (Werdaningtyas, 2002). Semakin tinggi Loan to Deposit Ratio (LDR), maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank, maka kinerja bank juga meningkat. Besar-kecilnya rasio Loan to Deposit Ratio (LDR) suatu bank akan mempengaruhi kinerja bank tersebut.

Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Syofyan, 2002). Adapun ukuran profitabilitas pada perbankan yang digunakan pada umumnya adalah Return on Asset (ROA) dan Return on Equity (ROE) ROA memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasinya, sedangkan ROE mengukur return yang diperoleh dari investasi pemilik perusahaan dalam suatu bisnis (Siamat, 2002). Penelitian ini menggunakan ROA sebagai ukuran dari kinerja suatu perbankan.

ROA digunakan untuk mengukur efisiensi dan efektifitas perusahaan dalam menghasilkan suatu keuntungan dengan memanfaatkan aktiva yang dimilikinya. Rasio ini merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar ROA akan menunjukkan kinerja yang semakin baik, karena tingkat pengembalian (return) semakin besar. Apabila ROA meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah profitabilitas yang dinikmati oleh pemegang saham.

Ukuran perusahaan disini diartikan secara harafiah, yaitu seberapa besar suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total penjualan dan rata-rata aktiva. Ukuran perusahaan dipandang penting karena semakin besar ukuran suatu perusahaan, maka “daya jual” sebuah perusahaan akan lebih baik. Para stakeholder akan menganggap perusahaan besar akan lebih tahan dari badai finansial. Terdapat beberapa parameter yang dapat digunakan untuk menentukan ukuran perusahaan, seperti banyaknya jumlah pegawai yang digunakan perusahaan untuk melakukan aktivitas operasi perusahaan, nilai penjualan/pendapatan yang diperoleh perusahaan dan jumlah aktiva yang dimiliki perusahaan. Perusahaan besar yang mempunyai sumber daya yang besar akan melakukan pengungkapan yang lebih luas dan akan mampu membiayai penyediaaan informasi yang diperlukan pihak internal sekaligus untuk pihak eksternal. Sehingga tidak memerlukan tambahan biaya lagi untuk melakukan pengungkapan yang lebih luas. Dengan demikian perusahaan besar mempunyai biaya produksi informasi yang lebih rendah dari perusahaan kecil.

Pengaruh ukuran perusahaan dengan luas pengungkapan dijelaskan melalui hubungan agensi Jensen dan Meckling (1976). Dalam hubungan keagenan yang terjadi antara prinsipal dan agency telah membebani manajer untuk mempertanggungjawabkan sumber daya yang dikelolanya. Semakin besar sumber daya yang dikelola perusahaan, maka semakin besar pula aktivitas suatu usaha bisnis tersebut. Perusahaan yang berukuran besar akan mengungkapkan informasi yang lebih banyak dibanding perusahaan kecil sebagai upaya mengurangi biaya keagenan (Benardi et. al., 2009). Dalam penelitian ini digunakan total aktiva sebagai proksi ukuran perusahaan, karena nilai total aktiva yang disajikan secara historis dapat mencerminkan ukuran perusahaan.

Penelitian ini bertujuan untuk menguji apakah likuiditas, profitabilitas, dan ukuran perusahaan mempunyai pengaruh terhadap luas pengungkapan laporan keuangan pada industri perbankan. Penelitian ini berbeda dengan penelitian sebelumnya dalam hal jangka waktu pengambilan sampel yaitu antara 2010-2012 dan penelitian ini mengenai tingkat luas kelengkapan pengungkapan dilakukan dengan memberi pembobotan terhadap item-item pengungkapan wajib (mandatory disclosure) sesuai dengan surat edaran dari Badan Pengawas Pasar Modal (BAPEPAM) berdasarkan keputusan Ketua Bapepam dan LK Nomor : Kep-347/BL/2012 Tanggal : 25 Juni 2012 dan pengungkapan sukarela (voluntary disclosure). Kategori pengungkapan yang digunakan dalam penelitian ini adalah ketegori pengungkapan wajib dan sukarela yang digunakan oleh Subiyantoro (1996), yang meliputi 72 item dari pengungkapan wajib dan 28 item dari pengungkapan sukarela.

TINJAUAN TEORETIS DAN HIPOTESIS Teori Sinyal (Signalling Theory)

Teori pensignalan (signalling theory) melandasi dari pengungkapan sukarela (Soewardjono, 2005). Manajemen selalu berusaha untuk mengungkapkan informasi privat yang menurut pertimbangannnya sangat diminati oleh investor dan pemegang saham khususnya kalau informasi tersebut merupakan berita baik (good news). Manajemen juga berminat menyampaikan informasi yang dapat meningkatkan kredibilitasnya dan kesuksesan perusahaan meskipun informasi tersebut tidak diwajibkan. Teori sinyal

menjelaskan manajemen perusahaan sebagai agen, memiliki dorongan untuk memberikan informasi laporan keuangan kepada pihak eksternal. Dorongan tersebut disebabkan adanya asimetri informasi atau ketidakseimbangan penguasaan informasi antara agen dengan prinsipal (konflik keagenan). Hal ini disebabkan oleh agen yang memiliki lebih banyak informasi mengenai perusahaan. Informasi perusahaan terangkum dalam laporan tahunan perusahaan yang pada umumnya dipublikasikan kepada publik, sehingga laporan tahunan menjadi penting bagi pihak ekternal perusahaan (Andayani, 2002) dalam Pramunia (2010). Jadi pengungkapan sukarela ini merupakan solusi atas kendala pengungkapan secara penuh. Informasi informasi lain yang diperlukan oleh para pemakai laporan keuangan bisa didapatkan pada pengungkapan sukarela ini. Dengan adanya pengungkapan sukarela yang dilakukan oleh manajemen, tingkat pengungkapan wajib yang dapat ditetapkan dapat diarahkan ke tingkat wajar.

Teori Keagenan (Agency Theory)

Hubungan keagenan merupakan dasar yang digunakan untuk memahami hubungan antara manager dan pemegang saham. Jensen dan Meckling (1976) memandang bahwa manajemen perusahaan sebagai agents bagi para pemegang saham (principal), akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri, bukan sebagai pihak yang arif dan bijaksana serta adil terhadap pemegang saham. Menurut Widyaningdyah (2001) agency

theory memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh

kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antar principal dan

agents.

Laporan Keuangan

Laporan keuangan adalah hasil dari proses akuntansi (Yusuf, 2005). Dalam definisi tersebut disebutkan bahwa akuntansi adalah suatu proses yang meliputi pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan data keuangan dari suatu organisasi.

UU No.7 Tahun 1992 menetapkan bahwa bank-bank diwajibkan menyampaikan laporan keuangan tahunan dan laporan berkala lainnya dalam bentuk dan waktu yang ditetapkan oleh Bank Indonesia. Disamping itu bank diwajibkan untuk mengumumkan laporan keuangannya dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

Suwardjono (2005) menyatakan bahwa tujuan pengungkapan (disclosure) secara umum antara lain, yaitu menyajikan informasi yang perlu, menjelaskan item-item yang diakui, dan menyediakan ukuran yang relevan bagi item-item tersebut.

Luas Pengungkapan Laporan Keuangan

Pengungkapan adalah mengkomunikasikan mengenai posisi dari keuangan dengan tidak menyembunyikan informasi (Chariri dan Ghozali, 2011). Ada 3 (tiga) konsep mengenai luas pengungkapan laporan keuangan.

Pengungkapan cukup (Adequate Disclosure). Konsep yang sering digunakan adalah pengungkapan yang cukup, yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, dimana angka-angka yang disajikan dapat diinterpretasikan dengan benar oleh investor.

Pengungkapan wajar (Fair Disclosure). Pengungkapan yang wajar secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pengguna laporan keuangan, menyediakan informasi yang layak terhadap pembaca potensial.

Pengungkapan penuh (Full Disclosure). Pengungkapan penuh menyangkut luas penyajian informasi yang diungkapkan secara relevan. Pengungkapan penuh memiliki kesan penyajian informasi secara melimpah sehingga beberapa pihak menganggapnya tidak baik. Menurut Marwata (2001), luas pengungkapan didefenisikan sebagai sejumlah informasi untuk membantu investor dalam membuat prediksi kinerja perusahaan pada masa yang akan datang. Luas pengungkapan laporan keuangan mengukur berapa banyak butir laporan keuangan yang secara material akan diungkapkan oleh suatu perusahaan.

Jenis pengungkapan laporan keuangan dalam hubungannya dengan persyaratan yang ditetapkan standar (Na’im dan Rachman, 2000), yaitu; Pertama,

pengungkapan wajib

(mandatory disclosure) adalah pengungkapan minimum yang disyaratkan minimum

oleh standar akuntansi yang berlaku. Di Indonesia yang menjadi otoritas

pengungkapan wajib adalah Badan Pengawas Pasar Modal (BAPEPAM) berdasarkan

keputusan Ketua Bapepam dan LK Nomor : Kep-347/BL/2012 Tanggal : 25 Juni

2012. Tentang pedoman penyajian dan pengungkapan laporan keuangan perusahaan

publik mensyaratkan elemen-elemen yang seharus wajib diungkap dalam

penyusunan laporan keuangan perusahaan publik yang ada di Indonesia harus

sesuai dengan Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan

Keuangan Indonesia (IAI). Kedua, pengungkapan sukarela (voluntary disclosure)

adalah pengungkapan yang yang dilakukan perusahaan di luar apa yang diwajibkan

oleh standar akuntansi atau peraturan badan pengawas. Meskipun semua

perusahaan publik diwajibkan memenuhi pengungkapan minimum, mereka berbeda

secara substansial dalam hal jumlah tambahan informasi yang diungkapkan ke pasar

modal. Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui

pengungkapan sukarela secara lebih luas dan membantu investor dalam memahami

strategi bisnis manajemen.

Tingkat luas pengungkapan laporan keuangan dapat diukur dengan menggunakan cara yang digunakan oleh Subiyantoro (1996) dimana item-item meliputi wajib dan sukarela. Semakin banyak item yang diungkapkan oleh perusahaan, semakin banyak pula angka indeks yang diperoleh perusahaan tersebut. Perusahaan dengan angka indeks yang lebih tinggi menunjukkan bahwa perusahaan tersebut melakukan praktik pengungkapan secara lebih komprehensif dibandingkan perusahaan lain.

Faktor-Faktor yang Mempengaruhi Luas Pengungkapan

Ada tiga faktor yang mempengaruhi luas pengungkapan laporan keuangan dalam penelitian ini, yaitu likuiditas, profitabilitas, dan ukuran perusahaan.

Likuiditas (Loan to Deposit Ratio) digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga (Dendawijaya, 2003). Semakin tinggi rasio ini, semakin rendah kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin besar. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka dan sertifikat deposito.

Profitabilitas (Return on Assets) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total asset bank yang bersangkutan (Dendawijaya, 2003). Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang bersangkutan. Semakin besar ROA, maka semakin besar tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba sebelum pajak

adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan rata-rata total asset adalah rata-rata volume usaha atau aktiva.

Ukuran perusahaan didefinisikan sebagai penentuan besaran, dimensi, atau kapasitas dari suatu perusahaan, sebagai penentuan sebuah perusahaan besar, atau kecil dapat dilihat dari nilai total aktiva dengan menggunakan nilai logaritma agar tidak besar untuk dimasukkan ke dalam model (Almilia dan Retrinasari, 2007). Jadi semakin besar ukuran suatu perusahaan maka semakin besar pula modal yang ditanamnya pada berbagai jenis usaha, lebih mudah dalam memasuki pasar modal, memperoleh penilaian kredit yang tinggi dan sebagainya, yang kesemuanya ini akan mempengaruhi keberadaan total aktivanya.

Penelitian Terdahulu

Pembahasan yang dilakukan pada penelitian ini merujuk pada penelitian-penelitian sebelumnya. Berikut ini akan diuraikan beberapa penelitian terdahulu beserta persamaan dan perbedaannya yang mendukung penelitian ini:

Niko Ulfandri Daniel (2013) meneliti tentang pengaruh ukuran perusahaan, leverage, dan likuiditas terhadap luas pengungkapan laporan keuangan. Sampel yang digunakan dalam penelitian Niko adalah perusahaan manufaktur yang terdaftar di BEI pada periode 2008-2010. Hasil penelitiannya adalah dimana ukuran perusahaan berpengaruh signifikan positif terhadap luas pengungkapan laporan keuangan, leverage tidak berpengaruh terhadap luas pengungkapan laporan keuangan, dan likuiditas berpengaruh signifikan positif terhadap luas pengungkapan laporan keuangan.

Arum Purwandari, Agus Purwanto (2012) meneliti tentang pengaruh profitabilitas,

leverage, struktur kepemilikan, dan status perusahaan terhadap pengungkapan laporan

keuangan pada perusahaan manufaktur di Indonesia. Sampel yang digunakan dalam penelitian Arum dan Agus adalah perusahaan manufaktur yang telah go public yang terdaftar di BEI pada periode 2009-2010. Hasil penelitiannya adalah profitabilitas, leverage, kepemilikan publik, kepemilikan institusional, kepemilikan manajerial dan status perusahaan berpengaruh secara signifikan terhadap index pengungkapan laporan keuangan.

Juli (2010) meneliti pengaruh likuiditas, leverage, profitabilitas, ukuran perusahaan, dan porsi kepemilikan saham public terhadap luas pengungkapan laporan keuangan pada perusahaan jasa yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa size perusahaan dan porsi kepemilikkan saham tidak berpengaruh terhadap luas pengungkapan laporan keuangan.

Mustika (2010) meneliti pengaruh basis perusahaan, ukuran perusahaan, profitabilitas,

leverage, porsi kepemilikan saham publik, reputasi kantor akuntan publik, dan likuiditas

terhadap kelengkapan pengungkapan terhadap kelengkapan pengungkapan laporan keuangan. Laporan keuangan pada perusahaan manufaktur yang terdaftar di BEI tahun 2008. Hasil penelitian menunjukkan bahwa size perusahaan dan leverage berpengaruh signifikan.

Haryanto dan Ira Yunita (2008) meneliti tentang pengaruh likuiditas, leverage, ukuran perusahaan, dan profitabilitas terhadap pengungkapan sukarela laporan keuangan. Sampel yang digunakan dalam penelitian Haryanto dan Ira adalah perusahaan Real Estate yang terdaftar di BEI pada periode 2003-2004. Hasil penelitiannya adalah likuiditas (current ratio) berpengaruh secara positif dan signifikan terhadap tingkat pengungkapan pada laporan tahunan perusahaan, leverage (debt to assets ratio) berpengaruh secara positif dan signifikan terhadap tingkat pengungkapan pada laporan tahunan perusahaan, Ukuran perusahaan (capital marketalization), yang merupakan perkalian dari jumlah saham yang beredar dengan

harga saham, berpengaruh secara positif dan signifikan terhadap tingkat pengungkapan pada laporan tahunan perusahaan, profitabilitas (ROE) juga berpengaruh secara positif dan signifikan terhadap tingkat pengungkapan pada laporan tahunan perusahaan.

Farichah (2009) meneliti pengaruh likuiditas, solvabilitas rentabilitas, ukuran perusahaan, jenis industri dan status perusahaan terhadap tingkat kelengkapan informasi pada laporan keuangan. Hasil penelitian menunjukkan hanya status perusahaan yang berpengaruh terhadap tingkat kelengkapan informasi pada laporan keuangan.

Pengembangan Hipotesis

Pengaruh likuiditas (LDR) terhadap luas pengungkapan

LDR adalah rasio keuangan perusahaan perbankan yang berhubungan dengan aspek likuiditas. LDR adalah suatu pengukuran tradisional yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan

request) nasabahnya. LDR dapat diukur dari perbandingan antara seluruh jumlah kredit

yang diberikan terhadap dana pihak ketiga. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak maka akan menyebabkan bank tersebut rugi (Kasmir, 2008). Semakin tinggi Loan to Deposit Ratio (LDR) maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif, sehingga jumlah kredit macetnya akan kecil).

Kredit yang diberikan adalah kredit yang diberikan bank yang sudah ditarik atau dicairkan bank. Kredit yang diberikan tidak termasuk kredit kepada bank lain. Sedangkan yang termasuk dalam pengertian dana pihak ketiga adalah giro, deposito, dan tabungan (Sinungan, 2000). Berdasarkan ketentuan Bank Indonesia, bersarnya standar nilai Loan to

Deposit Ratio menurut Bank Indonesia adalah antar 85%-100%. Dalam membicarakan

masalah Loan to Deposit Ratio maka yang perlu kita ketahui adalah tujuan penting dari perhitungan Loan to Deposit Ratio. Tujuan perhitungan Loan to Deposit Ratio adalah untuk mengetahui serta menilai sampai seberapa jauh suatu bank memiliki kondisi sehat dalam menjalankan kegiatan operasinya. Dengan kata lain, Loan to Deposit Ratio digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Tingkat likuiditas dapat dipandang dari dua sisi. Dari satu sisi, tingkat likuditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan. Dengan kondisi seperti ini perusahaan cenderung untuk melakukan pengungkapan informasi yang lebih luas kepada pihak eksternal karena ingin menunjukkan bahwa perusahaan tersebut credible (Luciana, 2007). Tapi disisi lain, likuiditas dapat juga dipandang sebagai ukuran kinerja manajer dalam mengelola keuangan perusahaan. Dari sisi ini, perusahaan dengan likuiditas rendah cenderung mengungkapkan lebih banyak informasi kepada pihak eksternal sebagai upaya untuk menjelaskan lemahnya kinerja manajemen (Luciana, 2007). Maka hipotesis penelitian ini dirumuskan sebagai berikut:

H1: Likuiditas berpengaruh positif terhadap luas pengungkapan laporan keuangan pada

industri perbankan.

Pengaruh profitabilitas terhadap luas pengungkapan

Rasio profitabilitas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi perolehan laba. Keuntungan sudah menjadi tujuan utama dari setiap perusahaan, dari keuntungan tersebut modal akan bertambah yang pads gilirannya akan meningkatkan kemampuan bank dalam melaksanakan operasinya. Keuntungan yang diperoleh selain ditentukan oleh kecakapan dan keterampilan pimpinan bank, juga tidak lepas dari

kepercayaan para pemegang saham dan masyarakat yang menyimpan uangnya berupa giro, deposito, maupun tabungan. Untuk memupuk kepercayaan masyarakat yang menyimpan dananya, bank dituntut untuk memelihara alat-alat likuid yang cukup besar tanpa menghilangkan kesempatan untuk memperoleh laba optimal.

Keuntungan yang rendah merupakan hambatan bagi pertumbuhan bank dan juga dapat menurunkan tingkat kepercayaan masyarakat terhadap bank dan sebaliknya apabila keuntungan yang tinggi akan mempercepat pertumbuhan bank dan juga dapat meningkatkan kepercayaan masyarakat terhadap bank. Analisis rasio profitabilitas suatu bank anatar lain adalah Return on Assets, Return on Equity, Rasio biaya operasional, dan Net

Profit Margin. Dalam penelitian ini menggunakan Return on Assets.

Return on Assets adalah rasio yang digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dan penggunaaan asetnya.

Tujuan akhir dari suatu perusahaan adalah untuk memperoleh laba atau keuntungan yang maksimal. Oleh karena itu manajemen perusahaan harus mampu untuk memenuhi target yang telah ditetapkan tapi besarnya keuntungan harus dicapai sesuai dengan yang diharapkan bukan berarti asal untung. Untuk mengukur tingkat keuntungan tersebut digunakan rasio profitabilitas, dimana profitabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan atas kegiatan usaha yang dilakukan oleh perusahaan selama satu tahun.

(Meliana, 2006) menyatakan bahwa profitabilitas yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih rinci, hal ini disebabkan karena manajer ingin meyakinkan investor terhadap profitabilitas perusahaannya. Mengingat kebanyakan para investor lebih menyukai perusahaan yang memiliki profitabilitas yang tinggi. Oleh karena itu, perusahaan yang memiliki profitabilitas yang tinggi cenderung melakukan pengungkapan yang lebih luas karena ingin memberikan informasi kepada para investor. Maka hipotesis penelitian ini dirumuskan sebagai berikut:

H2: Profitabilitas berpengaruh positif terhadap luas pengungkapan laporan keuangan pada

industri perbankan

.

Pengaruh ukuran perusahaan terhadap luas pengungkapan

Ukuran perusahaan yang dinyatakan dengan kapitalisasi pasar diharapkan berhubungan positif dengan luasnya tingkat pengungkapan. Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang lebih kecil. Perusahaan kecil umumnya berada pada situasi persaingan yang ketat dengan perusahaan yang lain. Mengungkapkan terlalu banyak tentang jati dirinya kepada pihak eksternal dapat membahayakan posisinya dalam persaingan, sehingga perusahaan kecil cenderung untuk tidak melakukan pengungkapan selengkap perusahaan besar (Suripto dan Baridwan, 1999). Alasan lainnya bahwa perusahaan besar mempunyai biaya produksi informasi dan biaya competitive disadvantage akibat pengungkapan yang lebih rendah yang berkaitan dengan pengungkapan mereka karena tuntutan dari para pemegang saham dan para analisis pasar modal. Variabel firm size ini merupakan variabel yang sering diteliti, dan hasilnya cukup konsisten berpengaruh terhadap tingkat pengungkapan dalam penelitian-penelitian sebelumnya Wallace et. al., (1994) (dalam Suripto dan Baridwan, 1999).

Ukuran Perusahaan didefinisikan sebagai penentuan besaran, dimensi, atau kapasitas dari suatu perusahaan, sebagai penentuan sebuah perusahaan besar, atau kecil dapat dilihat dari nilai total aktiva. Jadi semakin besar ukuran suatu perusahaan maka semakin besar pula

modal yang ditanamnya pada berbagai jenis usaha, lebih mudah dalam memasuki pasar modal, memperoleh penilaian kredit yang tinggi dan sebagainya, yang kesemuanya ini akan mempengaruhi keberadaan total aktivanya.

Banyak penelitian terdahulu yang menggunakan ukuran perusahaan sebagai variabel untuk menguji pengaruhnya dengan luas pengungkapan perusahaan. Hasilnya menunjukkan bahwa ukuran perusahaan mempunyai pengaruh yang signifikan terhadap luas pengungkapan perusahaan Supriadi (2010), Almilia dan Ikka Retnasari (2007), Irawan (2006) dan Ginting (2010). Semakin besar ukuran perusahaan, maka semakin tinggi luas pengungkapan karena perusahaan besar harus memenuhi public demand atas pengungkapan yang lebih luas (Halim et al., 2005). Hal ini mengindikasikan bahwa perusahaan besar cenderung akan mengungkapkan lebih banyak informasi daripada perusahaan kecil. Ukuran perusahaan dapat diukur dengan menggunakan Nilai total aset.

Besarnya nilai total aset dapat dilihat dalam laporan keuangan neraca perusahaan. Mengingat nilai total aset ini sangat besar, maka digunakan nilai logaritma dari total aset agar tidak terlalu besar untuk dimasukkan ke dalam model persamaan. Semakin besar total aset maka semakin banyak modal yang ditanam. Nilai total aset digunakan sebagai indikator untuk mengukur ukuran perusahaan karena nilainya relatif lebih stabil dibandingkan dengan nilai total penjualan. Maka hipotesis penelitian ini dirumuskan sebagai berikut: H3: Ukuran perusahaan berpengaruh positif terhadap luas pengungkapan laporan keuangan

pada industri perbankan.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia pada industri perbankan antara tahun 2010-2012. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia pada industri perbankan tahun 2010-2012, (2) Perusahaan perbankan yang menerbitkan laporan keuangan dan laporan tahunan selama tahun pengamatan, (3) Perusahaan perbankan yang menerbitkan annual report dan laporan keuangan dengan lengkap, (4) Perusahaan perbankan yang memiliki laba positif.

Definisi Operasional dan Pengukuran Variabel Variabel Dependen

Luas Pengungkapan

Dalam penelitian ini yang menjadi variabel dependen adalah luas pengungkapan laporan keuangan. Kategori pengungkapan yang digunakan dalam penelitian ini adalah ketegori pengungkapan wajib dan sukarela yang digunakan oleh Subiyantoro (1996), yang meliputi 72 item dari pengungkapan wajib dan 28 item dari pengungkapan sukarela.

Untuk mengukur kelengkapan pengungkapan dapat dinyatakan dalam bentuk indeks kelengkapan pengungkapan. Indeks pengungkapan untuk setiap perusahaan sampel diperoleh dengan cara sebagai berikut:

1. Memberi skor untuk setiap item pengungkapan secara dikotomi, dimana jika suatu item diungkapkan diberi nilai satu dan tidak diungkapkan akan diberi nilai nol.

2. Skor yang diperoleh setiap perusahann dijumlahkan untuk mendapatkan skor total. 3. Kemudian skor total dibagi 100 sehingga diperoleh indeks yang akan dipakai dalam

Perhitungannya sebagai berikut:

𝑫𝑰 =𝒏 𝒌 Keterangan:

n : jumlah item yang diungkapkan oleh perusahaan k : jumlah item yang dianjurkan untuk diungkapkan

Variabel Independen Likuiditas

Loan Deposit Ratio (LDR) merupakan rasio yang menunjukkan tingkat likuiditas bank.

Likuiditas menunjukkan ketersediaan dana dan sumber dana bank pada saat ini dan masa yang akan datang. Tingkat LDR menunjukkan adanya risiko likuiditas (liquidity risk) yang kemungkinan akan dihadapi oleh bank. Hasibuan (2005) menyebutkan risiko likuiditas adalah risiko yang dihadapi bank dalam menyediakan alat-alat likuid untuk dapat memenuhi kewajiban hutang-hutangnya dan kewajiban lain serta kemampuan memenuhi permintaan kredit yang diajukan tanpa terjadinya penangguhan. Rasio ini menunjukkan salah satu penilaian likuiditas bank yang dapat dirumuskan sebagai berikut (Dendawijaya, 2003) :

𝑳𝑫𝑹 = 𝑻𝒐𝒕𝒂𝒍 𝑲𝒓𝒆𝒅𝒊𝒕

𝑻𝒐𝒕𝒂𝒍 𝒅𝒂𝒏𝒂 𝒑𝒊𝒉𝒂𝒌 𝒌𝒆𝒕𝒊𝒈𝒂 + 𝑴𝒐𝒅𝒂𝒍

Kredit yang diberikan merupakan penjumlahan total kredit posisi Januari sampai dengan Desember. Total dana pihak ketiga merupakan penjumlahan total dana posisi Januari sampai dengan Desember (dana giro, tabungan, dan deposito tidak termasuk antar bank).

Profitabilitas

ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai oleh bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Rasio ini dapat dirumuskan sebagai berikut (Dendawijaya, 2003) :

𝑹𝑶𝑨 =𝑳𝒂𝒃𝒂 𝑩𝒆𝒓𝒔𝒊𝒉 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕

Dapat dikatakan bahwa rasio profitabilitas menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba. Semakin tinggi rasio profitabilitas, berarti semakin tinggi kemampuan perusahaan memperoleh laba.

Ukuran Perusahaan

Ukuran perusahaan menngambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva. Ukuran perusahaan sebagai variabel independen diukur dengan menggunakan nilai logaritma dari total aset agar tidak terlalu besar untuk dimasukkan ke dalam model persamaan (Almilia dan Retrinasari, 2007).

Ukuran Perusahaan = Ln Total Aktiva

Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk memperoleh kesimpulan dan jawaban mengenai hubungan antara variabel independen dengan variabel dependen. Pengujian hipotesis ini mengenai LDR, ROA, dan SIZE terhadap DI. Dalam penelitian ini menggunakan analisis regresi liner berganda karena variabel independennya lebih dari satu.

Model persamaan regresinya sebagai berikut: DI = α + β1 (LDR) + β2 (ROA) + β3 (Size) + ε Keterangan: DI : Luas pengungkapan α : Konstanta (tetap) β1,β2, β3: Koefisien regresi LDR : Likuiditas ROA : Profitabilitas

SIZE : Ukuran perusahaan ε : Kesalahan baku / error

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai deskripsi dari variabel yang digunakan dalam penelitian. Informasi tersebut disajikan dari nilai minimun, nilai maksimum, nilai mean dan nilai deviasi standar dari masing-masing variabel penelitian. Statistik deskriptif dari variabel penelitian ini disajikan sebagai berikut:

Tabel 1

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation DI 69 ,17 ,68 ,4781 ,08917 LDR 69 ,40 1,01 ,7853 ,11983 ROA 69 ,01 ,05 ,0219 ,00975 SIZE 69 21,19 27,04 24,1085 1,60228 Valid N (listwise) 69

Berdasarkan tabel 1 diatas rata-rata nilai DI yakni sebesar 0,4781. Nilai minumum DI sebesar 0,17 merupakan nilai DI pada Bank Nusantara Parahyangan Tbk tahun 2012, sedangkan nilai maksimum nilai DI sebesar 0,68 merupakan nilai DA pada Bank Central Asia Tbk tahun 2012

Rata-rata nilai LDR sebesar 0,7853. Nilai minimum LDR sebesar 0,40 merupakan nilai LDR pada Bank Victoria International Tbk tahun 2010 sedangkan nilai maksimum LDR yakni 1,01 merupakan nilai LDR pada Bank Danamon Indonesia Tbk tahun 2012. LDR merupakan aspek dari likuiditas. LDR mengetahui serta menilai sampai seberapa jauh mana suatu bank memiliki kondisi sehat dalam menjalankan kegiatan operasinya. LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Rata-rata nilai ROA 0,0219. Nilai minimum ROA sebesar 0,01 merupakan nilai ROA pada Bank Artha Graha International Tbk tahun 2012, sedangkan nilai maksimum ROA yakni 0,05 merupakan nilai ROA pada Bank Rakyat Indonesia (Persero) Tbk tahun 2012. ROA digunakan untuk mengukur kemampuan maanjemen bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dan penggunaaan asetnya.

Rata-rata nilai SIZE 24,1085. Nilai minimum SIZE sebesar 21,19 merupakan nilai SIZE pada Bank Swadesi Tbk tahun 2010, sedangkan nilai maksimum SIZE yakni 27,04 merupakan nilai SIZE pada Bank Rakyat Indonesia (Persero) Tbk tahun 2012. SIZE atau ukuran perusahaan didefinisikan sebagai penentuan besaran, dimensi, atau kapasitas dari suatu perusahaan, sebagai penentuan sebuah perusahaan besar, atau kecil dapat dilihat dari nilai total aktiva. Jadi semakin besar ukuran suatu perusahaan maka semakin besar pula modal yang ditanamnya pada berbagai jenis usaha, lebih mudah dalam memasuki pasar modal, memperoleh penilaian kredit yang tinggi dan sebagainya, yang kesemuanya ini akan mempengaruhi keberadaan total aktivanya.

Uji Asumsi Klasik

a. Uji Multikolinearitas. Nilai tolerance untuk masing-masing variabel menunjukkan bahwa semua variabel independen memiliki nilai tolerance lebih dari 10%. Hasil perhitungan nilai VIF juga menunjukkan bahwa semua variabel independen memiliki nilai VIF kurang dari 10. Jadi, dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

b. Uji Autokorelasi. Nilai W sebesar 1,433. Karena nilai W berada diantara -2 < D-W <+2, maka dapat disimpulkan bahwa model regresi tersebut sudah bebas dari masalah autokorelasi.

c. Uji Heteroskedastisitas. Berdasarkan terlihat titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

d. Uji Normalitas. Analisis grafik baik menggunakan grafik normal plot maupun grafik

histogram dapat disimpulkan bahwa grafik normal P-P plot terlihat titik-titik menyebar di

sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Sedangkan pada grafik histogram memberikan pola distribusi yang mendekati normal. Maka, kedua analisis grafik tersebut menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi

normalitas. Sedangkan hasil uji kolmogorov-smirnov menunjukkan bahwa nilai kolomorov-smirnov sebesar 1,083 dengan tingkat probabilitas signifikansi (Asymp. Sig. (2-tailed)) sebesar

0,192. Karena Asymp. Sig. (2-tailed) jauh lebih besar dari 0,05 maka dapat disimpulkan bahwa data residual terdistribusi secara normal.

Uji Hipotesis Pengujian Hipotesis

Pengujian hipotesis digunakan untuk menguji persamaan regresi dari semua variabel.

Tabel 2

Hasil Regresi Liner Berganda

Model Unstandardized Coefficients Β Std. Error Constant -,346 ,157 LDR ,109 ,077 ROA -1,211 1,063 SIZE ,032 ,006 Dependent Variabel : DI

Berdasarkan Tabel 7 hasil output regresi linear berganda diatas diketahui bahwa persamaan regresi linear dari model penelitian ini adalah sebagai berikut:

DI = -0,346 + 0,109 LDR + (-1,211) ROA + 0,032 SIZE + e

Berdasarkan persamaan diatas dapat diketahui beberapa pengertian berikut:

1. Nilai konstanta sebesar -0,346 berarti bahwa jika variabel independen (LDR, ROA, dan SIZE) nilainya tetap (0), maka nilai variabel dependen (luas pengungkapan) sebesar -0,346.

2. Koefisien regresi LDR sebesar 0,109. Nilai tersebut mempunyai arti jika likuiditas naik, maka luas pengungkapan akan naik.

3. Koefisien regresi ROA sebesar -1,211. Nilai tersebut mempunyai arti jika profitabilitas naik, maka luas pengungkapan akan naik.

4. Koefisien regresi SIZE sebesar 0,032. Nilai tersebut mempunyai arti jika ukuran perusahaan naik, maka luas pengungkapan akan naik.

Tabel 3

Hasil Uji Determinasi (R2)

Model Summary

Std. Error of the

Model R R Square Adjusted R Square Estimate 1 ,549a ,302 ,269 ,07621 a. Predictor: (Constant), LDR, ROA, SIZE

b. Dependent Variable: DI

Berdasarkan tabel 3, diperoleh nilai adjusted R square sebesar 0,269. Hal ini mengindikasikan bahwa 26,9 % variabel DI dipengaruhi oleh ketiga variabel bebas LDR, ROA, SIZE. Sedangkan sisanya 73,1 % dipengaruhi oleh faktor-faktor diluar model itu.

Tabel 4 Uji Kesesuaian Model

ANOVAa

Model Sum of Squares Df Mean Square F Sig Regression ,163 3 ,054 9,360 ,000b

1 Residual ,378 65 ,006

Total ,541 68

a. Dependent Variabel: DI

b. Predictors: (Constant), LDR, ROA, SIZE

Berdasarkan tabel 4, diperoleh nilai F hitung sebesar 9,360 dengan probabilitas signifikansi sebesar 0,000. Nilai probabilitas lebih kecil dari batas nilai signifikan (α = 0,05), maka dapat disimpulkan bahwa variabel independen yaitu LDR, ROA, dan SIZE secara simultan berpengaruh signifikan terhadap DI.

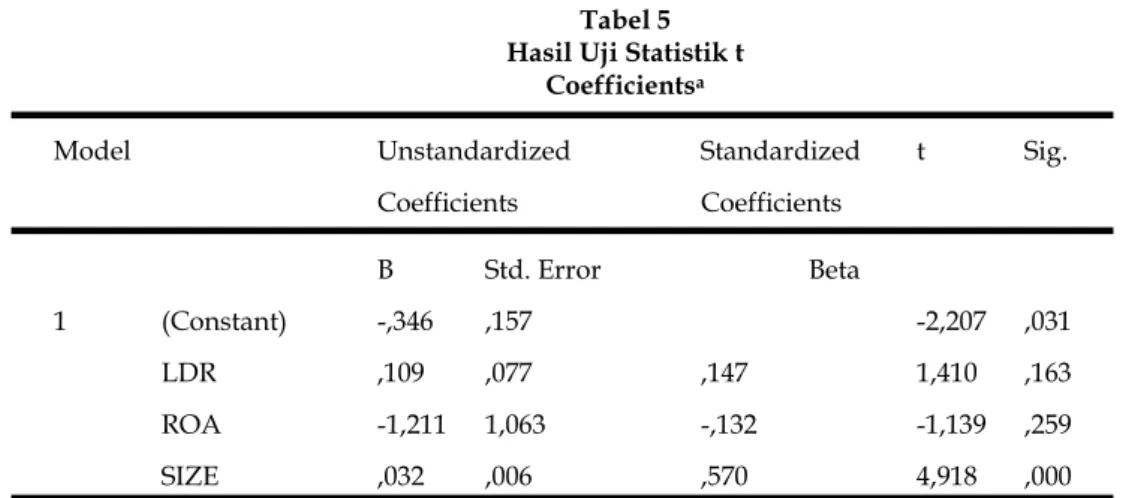

Tabel 5 Hasil Uji Statistik t

Coefficientsa

Model Unstandardized Standardized t Sig. Coefficients Coefficients B Std. Error Beta 1 (Constant) -,346 ,157 -2,207 ,031 LDR ,109 ,077 ,147 1,410 ,163 ROA -1,211 1,063 -,132 -1,139 ,259 SIZE ,032 ,006 ,570 4,918 ,000 a. Dependent Variable: DI

Dari tabel 5, untuk variasi LDR diperoleh nilai t sebesar 1,410 dengan probabilitas signifikansi 0,163. Hal ini menunjukkan bahwa nilai signifikansi lebih besar dari batas nilai signifikansi (α= 0,05). Jadi, dapat disimpulkan LDR tidak berpengaruh signifikan terhadap luas pengungkapan perusahaan. Hal ini dikarenakan kredit yang disalurkan oleh bank tidak banyak memberikan kontribusi bagi pihak eksternal. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. LDR akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan (Dendawijaya, 2003). Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2003). Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan meyepakati bahwa batas aman dari LDR suatu bank adalah sekitar 80%. Namun, batas toleransi berkisar antara 85% dan 100% (Dendawijaya, 2003). Hasil ini tidak mendukung hasil penelitian oleh Aida (2006), Luciana (2007) dan Rika (2010) yang membuktikan bahwa likuiditas berpengaruh signifikan terhadap luas pengungkapan laporan keuangan. Namun hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Bambang (2006) dan Meliana (2009) dimana kesimpulan hasil penelitiannya menyatakan bahwa likuiditas tidak berpengaruh signifikan terhadap luas pegungkapan.

Untuk variabel ROA diperoleh nilai t sebesar -1,139 dengan probabilitas signifikansi 0,259. Hal ini menunjukkan bahwa nilai signifikansi lebih besar dari batas nilai signifikansi (α= 0,05). Jadi, dapat disimpulkan ROA tidak berpengaruh berpengaruh signifikan terhadap luas pengungkapan perusahaan. Profitabilitas yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih rinci, hal ini disebabkan karena manajer ingin meyakinkan investor terhadap profitabilitas perusahaannya. Sebaliknya, profitabilitas yang rendah para manajer cenderung melakukan pengungkapan lebih sedikit kepada para investor (Meliana, 2006). Manajemen cenderung untuk mengungkapkan informasi secara terperinci ketika perusahaan mengalami tingkat perubahan laba. Tetapi, jika perusahaan mengalami tingkat perubahan laba yang rendah, manajemen cenderung untuk menyembunyikan alasan penurunan dengan mengungkap lebih sedikit informasi (Verdiyana, 2009). Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh Meliana (2009) yang menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap luas pengungkapan. Namun hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakkan oleh Binsar (2004) dan Bambang (2006) yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap luas pengungkapan.

Untuk variabel SIZE diperoleh nilai t sebesar 4,918 dengan probabilitas signifikansi 0,000. Hal ini menunjukkan bahwa nilai signifikansi lebih kecil dari batas nilai signifikansi (α= 0,05). Jadi, dapat disimpulkan SIZE berpengaruh signifikan terhadap luas pengungkapan. Hal ini mengindikasikan bahwa kekayaan yang semakin besar membuat manajemen ingin menujukkan bahwa perusaahaan tersebut kredibel sehingga cenderung melakukan pengungkapan informasi yang lebih luas kepada para pengguna dengan harapan para pengguna dapat menetapkan keputusannya dengan informasi pengungkapan keuangan tersebut. Size atau ukuran perusahaan sebagai rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun, ukuran perusahaan merupakan karakteristik perusahaan dalan hubungannya dengan struktur perusahaan (Suryani, 2007). Teori persignalling yang melandasi keterhubungan variabel ini yang diungkapkan oleh Soewardjono (2005) menyatakan bahwa semakin besar ukuran perusahaan semakin besar tingkat pengungkapan laporan keuangan. Selain itu Fitriani (2011) juga mengungkapkan bahwa perusahaan besar mungkin memiliki biaya produksi yang mengakibatkan pengungkapan yang lebih luas daripada perusahaan kecil. Menurut Halim et. al. (2005) semakin besar ukuran perusahaan, semakin tinggi tingkat pengungkapan karena perusahaan harus memenuhi public demand atas pengungkapan yang lebih luas.

SIMPULAN, KETERBATASAN, DAN SARAN Simpulan

Penelitian ini menguji pengaruh Likuiditas, Profitabilitas, Ukuran Perusahaan terhadap Luas Pengungkapan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Berdasarkan analisis regresi berganda yang telah dilakukan maka kesimpulan yang diperoleh dari penelitian ini sebagai berikut: (1) Variabel likuiditas (LDR) tidak berpengaruh signifikan terhadap luas pengungkapanlaporan keuangan. Hasil dari penelitian ini menunjukkan bahwa semakin besar prosentase LDR belum tentu akan mempengaruhi pengungkapan laporan keuangan perusahaan Dalam penelitian ini semakin tinggi Loan

Deposit Ratio (LDR) suatu bank tidak menjadi tolok ukur keberhasilan manajemen bank

untuk mengungkapkan laporan keuangnnya. Hal ini dikarenakan kredit yang disalurkan oleh bank tidak banyak memberikan kontribusi laba. Berdasarkan hal tersebut bank kurang mengoptimalkan simpanan yang diperoleh dari nasabah kemudian juga kurang bisa menyalurkannya dalam bentuk pinjaman, maka bank tidak bisa memanfaatkan uang simpanan tersebut untuk menghasilkan laba; (2) Variabel profitabilitas (ROA) tidak berpengaruh signifikan terhadap luas pengungkapan laporan keuangan. Hasil dari penelitian ini menunjukkan bahwa semakin besar profitabilitas belum tentu akan semakin tinggi seiring dengan luas pengungkapan laporan keuangan. Dengan demikian semakin besar rasio profitabilitas menunjukkan bahwa kinerja perusahaan semakin baik dan sebaliknya apabila semakin rendah rasio profitabilitas maka perusahaan tidak efektif dalam mengelola aktiva perusahaan sehingga semakin tinggi profitabilitas perusahaan maka akan semakin tinggi kelengkapan pengungkapan laporan keuangan; (3) Variabel ukuran perusahaan (SIZE) berpengaruh signifikan terhadap luas pengungkapan. Hasil dari penelitian menunjukan bahwa bahwa perusahaan berpengaruh signifikan terhadap pengungkapan laporan keuangan yang berarti semakin besar tingkat kekayaan yang dimiliki oleh perusahaan semakin besar pula minat manajemen perusahaan untuk melakukan pengungkapan informasi lebih luas.

Keterbatasan

Berdasarkan hasil penelitian serta pembahasan dalam penelitian ini, maka terdapat keterbatasan penelitian ini, antara lain:

1. Penelitian ini menggunakan sampel yang kecil yaitu hanya 23 perusahaan bank saja sehingga sangat besar kemungkinan tidak mampu mempresentasikan populasi dengan baik.

2. Sampel yang digunakan dalam penelitian ini merupakan laporan keuangan periode 2010 sampai 2012 saja, sehingga kesimpulan yang dihasilkan tidak dapat digeneralisir pada tahun yang lain.

3. Terdapat kemungkinan terjadinya perbedaan penilaian indeks luas pengungkapan laporan keuangan antar perusahaan karena kondisi subjektif penulis.

4. Pemilihan variabel hanya dilihat dari tiga variabel independen saja. Hal ini memungkinkan diabaikannya faktor-faktor lain yang justru memiliki pengaruh yang signifikan terhadap luas pengungkapan laporan keuangan.

Saran

Berdasarkan hasil penelitian serta pembahasan dalam penelitian ini, maka dapat dikemukakan beberapa saran untuk kepentingan lebih lanjut, antara lain:

1. Disarankan untuk penelitian selanjutnya menggunakan periode tahun pengamatan yang lebih lama dan terbaru. Jumlah sampel pengamatan dengan periode yang lebih lama dan terbaru akan memberikan kemungkinan yang lebih besar untuk memperoleh hasil yang mendekati kondisi sebenarnya.

2. Penelitian selanjutnya disarankan menambah atau mengganti variabel independen selain likuditas, profitabilitas, ukuran perusahaan agar diperoleh pengaruh yang lebih kuat dari ketiga variabel tersebut terhadap variabel dependennya.

3. Penelitian selanjutnya disarankan menggunakan populasi penelitian yang lebih luas misalnya bank syari’ah, agar hasil yang didapatkan lebih baik dan lebih beragam dari penelitian sebelumnya.

4. Bagi investor dan calon investor disarankan selain melihat laporan keuangan perusahaan perbankan juga harus mengetahui ketentuan peraturan perbankan Bank Indonesia terbaru agar informasi yang diperoleh dapat digunakan sebagai pertimbangan sebelum melakukan investasi pada perusahaan perbankan.

DAFTAR PUSTAKA

Ang, R. 1997. Buku Pintar Pasar Modal Indonesia. Media Soft Bapepam, 2002. Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik Industri Manufaktur. http:/www.bapepam.go.id. Jakarta.

Bapepam. 2012. Keputusan Ketua Badan Pengawas Pasar Modal, No: kep-347/BL/2012 Tanggal 1 Agustus 2012 tentang Kewajiban Penyajian dan Pengungkapan Laporan Tahunan bagi Emiten atau Perusahaan Publik.

Benardi, Meliana, Sutrisno, dan P. Assih. 2009. Faktor - Faktor Yang Mempengaruhi Luas Pengungkapan dan Implikasinya Terhadap Asimetri Informasi (Studi Pada Perusahaan- Perusahaan Sektor Manufaktur Yang Go public di BEI). Simposium

Nasional Akuntansi XII. Palembang 4-6 November 2009. Palembang.

Chariri, A. dan I. Ghozali 2001. Teori Akuntansi. 1. Badan Penerbitan Universitas Diponegoro. Semarang.

Daniel, N. U. 2013. Pengaruh Ukuran Perusahaan, Leverage, dan Likuiditas terhadap Luas Pengungkapan Laporan Keuangan. Skripsi. Program S1 Studi Akuntansi Fakultas Ekonomi Universitas Negeri. Padang.

Fitriany, 2001. Signifikansi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib dan Sukarela pada Laporan Keuangan Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi IV. 133-154. Jakarta.

Ghozali, I. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro. Semarang.

Haryanto dan Ira. 2008. Analisis Likuiditas, Leverage, Ukuran Perusahaan Dan Profitabilitas Terhadap Pengungkapan Sukarela Laporan Keuangan (Studi Empiris Pada Perusahaan Real Estat). Jurnal Wahana Akuntansi, Vol. 3, Hal 19-39. Jakarta.

Hendriksen, E. S. 1998. Teori Akuntansi. Penerbit AK Group. Yogyakarta.

Hendriksen, E. S dan M. F. V. Breda. 2002. Teori Akuntansi. Buku 2. Batam: Interaksara. Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Salemba empat. Jakarta.

Jensen, M. and W. Meckling. 1976. Theory of the Firm : Managerial Behaviour, Agency Costs, and Ownership Structure. Journal of Financial Economics 3: 305-360.

Marwata. 2001. Hubungan Antara Karakteristik Perusahaan Dan Kualitas Pengungkapan Sukarela Dalam Laporan Tahunan Perusahaan Publik Di Indonesia. Simposium

Nasional Akuntansi IV, 30-31 Agustus 2001. Bandung.

Na’im, A. dan Rachman, F. 2000. Analisis Hubungan antara Kelengkapan Pengungkapan Laporan Keuangan dengan Struktur Modal dan Tipe Kepemilikan Perusahaan.

Jurnal Ekonomi dan Bisnis Indonesia Vol 15.No 1:70-82.

Noviani, A. 2006. Analisis Pengungkapan Informasi Laporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi. Fakultas Ekonomi Universitas Islam Yogyakarta.

Purwandari, A. dan A. Purwanto. 2012. Pengaruh Profitabilitas, Leverage, Struktur Kepemilikan, dan Status Perusahaan terhadap Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur di Indonesia. Diponegoro Journal of Accounting 1(1): 2. Simanjuntak, B, H. dan L. Widiastuti. 2004. Faktor - Faktor yang Mempengaruhi

Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia 7 (3): 351-366. Soewardjono. 2005. Teori Akuntansi. Edisi 3. BPFE. Yogyakarta.

Subiyantoro, E. 1996. Hubungan Antara Kelengkapan Pengungkapan Laporan Keuangan Dengan Karakteristik Perusahaan Public Di Indonesia. Tesis. S2 Universitas Gajah Mada. Yogyakarta.

Supriadi, D. A. 2010. Pengaruh Karakteristik Perusahaan Terhadap Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi, Universitas Pembangunan Nasional ”Veteran”. Jakarta.

Wallace, R. S. Oluswgun, K. Naser, dan A. Mora. 1994. ”The Relationship Between The Comprehensiveness of Corporate Annual Report and Firm Characteristics in Spain,” Accounting and Bussiness Research, No. 25 No. 97.

Widyaningdyah, A.U. 2001. Analisis Faktor – Faktor Yang Berpengaruh Terhadap Earnings Management Pada Perusahaan Go Public Di Indonesia. The Journal of Accounting

Research Vol 3. No 2.

www.idx.com

Yusuf, H. 2005. Dasar – Dasar Akuntansi. Yogyakarta.