PERSEPSI AUDITOR INTERNAL DAN EKSTERNAL

MENGENAI EFEKTIVITAS METODE PENDETEKSIAN DAN

PENCEGAHAN TINDAKAN KECURANGAN KEUANGAN

Irma Paramita Sofia

Universitas Pembangunan Jaya

[email protected]

ABSTRACT

This research aims to examine the perceptions of internal and external auditors regarding the effectiveness of methods of detection and prevention of financial fraud actions, procedures or techniques are believed to be effective in reducing measures of financial fraud and software or technology that is effective to detect and prevent financial fraud actions. The research was conducted by dividing the questionnaire directly to the External Auditor who works at Big Four Public Accountant Firm and Internal Auditor at one of the largest telecommunications companies in Indonesia. This study analyzed by independent sample t-test. Results of this research shows that from 35 methods and software used to detect and prevent financial fraud, there are 3 (three) methods have significant differences between the perceptions of internal auditors and external auditors on the effectiveness of methods of detection and prevention of financial fraud actions; the rule sanctions on suppliers, increased supervision of senior managers, and policy for reporting fraud action (whistle- blowing). Overall, the observation of inventory, bank reconciliation, and review of internal controls. are procedures or techniques which is believed to be effective in reducing financial fraud.

Keywords: Perception, Financial Fraud, Internal Auditors, External Auditors, the Effectiveness of Methods of Detection and Prevention of Financial Fraud.

PENDAHULUAN

Suatu entitas bisnis dalam menjalankan aktivitas bisnis perusahaan tentu selalu berupaya untuk tetap mempertahankan kelangsungan hidup usahanya, di samping untuk mencapai tujuan utama, yaitu meningkatkan profitabilitas. Dalam meningkatkan profitabilitasnya, seringkali terjadi benturan antara pemilik perusahaan dan manajer dalam beberapa hal, salah satunya adalah masalah asimetri informasi. Terkait dengan masalah tersebut, agen (manajemen) lebih banyak memiliki informasi sehingga agen cenderung melakukan manipulasi laporan keuangan yang dikarenakan agen tidak memiliki keberanian untuk mengungkapkan informasi yang tidak sesuai dengan harapan principal (pemegang saham). Oleh karena itu, dalam hal ini peran auditor sangat penting sebab laporan keuangan yang telah diaudit sangatlah diperlukan oleh pemegang saham maupun stakeholders untuk menilai kinerja dari manajemen yang melaksanakan kepengurusan perusahaan.

Dikarenakan semua pihak ingin mendapatkan keuntungan sebanyak-banyaknya, terkadang hal-hal yang tidak baik pun dilakukan untuk mewujudkan ambisi mereka semua. Terbukti banyak sekali perusahaan yang telah melakukan tindakan kejahatan berupa KKN (korupsi, kolusi dan nepotisme) ataupun fraud (kecurangan). Beberapa contoh perusahaan yang telah terungkap skandal kecurangannya adalah Enron, Tyco, Adelphia, dan Worldcom (Wibowo 2009).

Manipulasi keuntungan disebabkan keinginan perusahaan agar saham tetap diminati investor. Ini merupakan salah satu contoh kasus pelanggaran etika profesi Auditor yang terjadi di Amerika Serikat, sebuah negara yang memiliki perangkat Undang-undang bisnis dan pasar modal yang lebih lengkap. Hal ini terjadi akibat kepentingan satu pihak dan mengesampingkan pihak lain. Semua ini merupakan hasil dari sebuah ketidakjujuran, kebohongan atau dari praktik bisnis yang tidak etis yang berakibat hutang dan sebuah kehancuran yang menyisakan penderitaan bagi banyak pihak disamping proses peradilan dan tuntutan hukum

Kerusakan yang ditimbulkan oleh tindakan kecurangan dapat melampaui kerugian keuangan langsung. Kerusakan tersebut termasuk merugikan hubungan eksternal bisnis, semangat kerja karyawan, reputasi perusahaan, dan branding (PriceWaterhouseCoopers 2005). Bahkan, beberapa efek dari tindakan kecurangan, seperti reputasi perusahaan yang buruk, dapat memiliki dampak jangka panjang. Karena kerusakan yang ditimbulkan oleh tindakan kecurangan dapat berdampak signifikan bagi perusahaan, maka banyak perusahaan mencoba cara baru dan berbeda untuk memerangi tindakan kecurangan. Pertumbuhan kasus tentang tindakan kecurangan yang terjadi akhir-akhir ini menunjukkan bahwa ada kebutuhan yang sangat kuat untuk mengatasi permasalahan tersebut. Oleh karena itu, dibutuhkan pendekatan penelitian yanglebih baik yang memungkinkan auditor dan para pihak penyusun laporan keuangan untuk mencegah dan mendeteksi adanya kondisi yang berpotensial menimbulkan tindakan kecurangan dengan teknik beragam.

RUMUSAN MASALAH

Berdasarkan latar belakang di atas, untuk mengetahui persepsi auditor internal dan auditor eksternal mengenai efektivitas metode pendeteksian dan pencegahan tindakan kecurangan keuangan, dirumuskan permasalahan berikut:

1. Apakah auditor internal dan auditor eksternal memiliki persepsi yang sama mengenai efektivitas metode pendeteksian dan pencegahan tindakan kecurangan keuangan? 2. Prosedur atau teknik manakah yang diyakini efektif mengurangi tindakan kecurangan

keuangan?

3. Software atau teknologi manakah yang efektif untuk mendeteksi dan mencegah tindakan

kecurangan keuangan? Manfaat Penelitian

a. Bagi auditor internal dan eksternal, penelitian ini dapat memberikan informasi dalam pembuatan program audit yang efektif untuk menemukan kecurangan yang terjadi, serta dapat memberikan masukan kepada auditee mengenai metode pendeteksian dan pencegahan tindakan kecurangan keuangan yang ada.

b. Bagi pihak penyusun Laporan Keuangan penelitian ini dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan mengenai metode pendeteksian dan pencegahan tindakan kecurangan keuangan yang efektif guna meningkatkan kualitas pelaporan keuangan.

c. Bagi organisasi, dapat membantu pencapaian efisiensi anggaran audit serta efisiensi biaya pembuatan Laporan Keuangan, evaluasi kinerja, budgeting, strategy

formulation dan usulan perubahan standar operating procedure dalam rangka

KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Pengertian Fraud

Secara umum fraud merupakan suatu bentuk penipuan ataupun kecurangan yang dilakukan oleh orang yang tidak bertanggung jawab. Fraud merupakan penipuan yang disengaja dilakukan yang menimbulkan kerugian tanpa disadari oleh pihak yang dirugikan tersebut dan memberikan keuntungan bagi pelaku kecurangan.

Kecurangan umumnya terjadi karena adanya tekanan untuk melakukan penyelewenganatau dorongan untuk memanfaatkan kesempatan yang ada dan adanya pembenaran(diterima secara umum) terhadap tindakan tersebut.

Fraud adalah suatu tindak kesengajaan untuk menggunakan sumber daya perusahaan

secara tidak wajar dan salah menyajikan fakta untuk memperoleh keuntungan pribadi. Dalam bahasa yang lebih sederhana, fraud adalah penipuan yang disengaja. Hal initermasuk berbohong, menipu, menggelapkan dan mencuri. Yang dimaksud denganpenggelapan disini adalah merubah asetatau kekayaan perusahaan yang dipercayakankepadanya secara tidak wajar untuk kepentingan dirinya. Dengan demikian perbuatanyang dilakukannya adalah untuk menyembunyikan, menutupi atau dengan cara tidak jujurlainnya melibatkan atau meniadakan suatu perbuatan atau membuat pernyataan yang salahdengan tujuan untuk mendapatkan keuntungan pribadi dibidang keuangan ataukeuntungan lainnya ataumeniadakan suatu kewajiban bagi dirinya dan mengabaikan hakorang lain (Wibowo 2009).

Pengertian yang lain mengenai kecurangan meliputi serangkaian tindakan- tindakan tidak wajar dan ilegal yang sengaja dilakukan untuk menipu. Tindakan tersebut dapat dilakukan untuk keuntungan ataupun kerugian organisasi dan oleh orang-orang di luar maupun di dalam organisasi (The Institute of Internal Auditors 2001)

Menurut standar pengauditan, faktor yang membedakan kecurangan dan kekeliruan adalah apakah tindakan yang mendasarinya, yang berakibat terjadinya salah saji dalam laporan keuangan berupa tindakan yang disengaja atau tidak disengaja. Terjadinya kecurangan yaitu suatu tindakan yang disengaja yang tidak dapat terdeteksi oleh suatu pengauditan dapat memberikan efek yang merugikan dan cacat bagi proses pelaporan keuangan (Koroy 2008).

Association of Certified Fraud Examinations (ACFE-2000), salah satu asosiasi di USA

yang memfokuskan kegiatannya dalam pencegahan dan pemberantasan kecurangan, mengkategorikan kecurangan dalam tiga kelompok sebagai berikut:

a. Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan laporan keuangan dapat didefinisikan sebagai kecurangan yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat financial atau kecurangan non financial.

b. Penyalahgunaan aset (Asset Misappropriation)

Penyalahgunaan aset dapat digolongkan ke dalam 'kecurangan kas' dan 'kecurangan atas persediaan dan aset lainnya', serta pengeluaran-pengeluaran biaya secara curang (fraudulent

disbursement).

c. Korupsi (Corruption)

Terdapat tiga faktor pendorong seseorang melakukan kecurangan, yang dikenal sebagai "fraud triangle" (Tuanakotta dalam Widiyastusi 2009), yaitu:

a. Opportunity (kesempatan), untuk melakukan kecurangan tergantung pada kedudukan

pelaku terhadap objek. Umumnya, manajemen suatu organisasi atau perusahaan mempunyai kesempatan yang lebih besar untuk melakukan kecurangan daripada karyawan.

b. Pressure (tekanan), untuk melakukan kecurangan lebih banyak tergantung pada

kondisi individu, seperti sedang menghadapi masalah keuangan, kebiasaan buruk seseorang seperti berjudi dan peminum, atau mempunyai harapan atau tujuan yang tidak realistik.

c. Rationalization (rasionalisasi), terjadi apabila seseorang membangun pembenaran atas

kecurangan yang dilakukan Fraud Awareness

Auditor harus menyadari dengan cepat kemungkinan terjadinya kecurangan dengan mengandalkan pada sinyal kecurangan. Auditor perlu memahami sinyal penting dalam mengidentifikasi kecurangan karena sinyal ini biasanya berhubungan dengan strategi menyembunyikan kecurangan.

Pelaku kecurangan biasanya menggunakan strategi penyembunyian (concealment

strategy) untuk menyembunyikan transaksi yang curang. Auditor dapat menemukan

kecurangan tersebut dengan mengamati sinyal. Sebagai contoh laporan arus kas yang menunjukkan arus kas negatif yang berasal dari hasil operasi atau ketidakmampuan perusahaan untuk menghasilkan uang kas dari hasil operasi saat perusahaan melaporkan pertumbuhan laba merupakan sinyal penting kemungkinan terjadi skenario kecurangan dalam pelaporan keuangan. Beberapa skenario kecurangan mungkin terjadi misalnya berkaitan dengan fictitious

sales, revenue recognition, dan timing differences (Suprajadi 2009).

Persepsi

Persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan yang sebenarnya (Ikhsan-Ishak 2005)

Persepsi dapat juga diartikan sebagai suatu proses dimana individu mengatur dan menginterpretasikan kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Namun, apa yang diterima seseorang pada dasarnya dapat berbeda dari realitas objektif. Perilaku individu didasarkan pada persepsi mereka tentang kenyataan, bukan kenyatan itu sendiri (Robbins 2008)

Dari beberapa definisi persepsi diatas, dapat disimpulkan bahwa persepsi setiap individu mengenai suatu objek atau peristiwa sangat tergantung pada kerangka ruang dan waktu yang berbeda. Perbedaan tersebut disebabkan oleh dua faktor, yaitu faktor dalam diri seseorang (aspek kognitif) dan faktor dunia luar (aspek stimulus visual). Robins (2008) secara implisit mengatakan bahwa persepsi suatu individu terhadap objek sangat mungkin memiliki perbedaan dengan persepsi individu lain terhadap objek yang sama. Fenomena ini menurutnya disebabkan oleh beberapa faktor yaitu faktor dalam situasi, faktor pada pemersepsi, dan faktor pada target. Metode Pencegahan dan Pendeteksian Kecurangan pada Laporan Keuangan

membangun sikap kongkrit dengan meminimalkan risiko serta menghilangkan kesempatan adanya fraud. Pemberantasan fraud akan lebih efektif apabila mengurangi peluang melalui system, mengekang pembenaran dan menghambat niat (Hernawan 2010)

Keberhasilan ICAC Hongkong dalam pemberantasan fraud adalah pengembangan infrastruktur pencegahan fraud karena pola represif secara terus menerus akan cenderung mengakibatkan sikap kontraprodukstif dari berbagai pihak dalam organisasi pemerintahan (ICAC 2003).

Profesi akuntan harus ikut bertanggungjawab mengantisipasi dan mendeteksi adanya fraud dalam perekayasaan pelaporan keuangan. Untuk itu diperlukan penyempurnaan standard auditing, terutama standar audit laporan keuangan yang menekankan kemungkinan adanya resiko fraud pada laporan keuangan (Verdiana dan Utama 2013).

Selain akuntan, peran auditor baik internal maupun eksternal juga diperlukan dalam mendeteksi dan mencegah terjadinya kecurangan, meskipun seringkali terbentur beberapa hambatan. Terdapat beberapa faktor penyebab kesulitan dan hambatan bagi auditor dalam menjalankan tugasnya untuk mendeteksi kecurangan (Koroy 2008), yaitu :

1. Karakteristik terjadinya kecurangan dan kemampuan auditor menghadapinya merupakan faktor tersulit untuk diatasi. Perlu alat bantu (decision aids) yang memadai untuk membantu auditor memperbaiki kemampuan deteksinya.

2. Kurangnya standar pengauditan yang memberikan arahan yang tepat. Perlu upaya peningkatan skeptisisme professional sehingga meningkatkan kewaspadaan auditor atas kemungkinan kecurangan.

3. Lingkungan pekerjaan audit yang mengurangi kualitas audit. Lingkungan pekerjaan auditor harus diciptakan untuk mampu menghasilkan kualitas audit yang tinggi.

4. Metode dan prosedur audit dalam pendeteksian kecurangan.

Penelitian Beasley et al dalam Noviyanti (2008) menyatakan bahwa salah satu penyebab kegagalan auditor dalam mendeteksi kecurangan adalah rendahnya tingkat skeptisme professional audit. Untuk meningkatkan skeptism professional auditor, maka terdapat beberapa pengetahuan yang harus dimiliki oleh auditor. Terdapat beberapa hal yang harus dimiliki oleh pihak-pihak yang bertanggung jawab dalam mengatasi tindakan kecurangan khususnya auditor (Grazioli, Jamal, dan Jhonson 2006) yaitu :

1. A theory of the mind of the opponent yang menjadi dasar pemikiran mengenai motivasi

terjadinya kecurangan serta bentuk tindakan kecurangan yang dapat terjadi.

2. Pemahaman mengenai akuntansi dan keuangan untuk mendeteksi adanya kecurangan keuangan.

3. Deception knowledge, diperoleh dari pengalaman audit sebelumnya.

Dengan adanya pendidikan, pengalaman, serta pelatihan teknis yang cukup, auditor diharapkan dapat menjalankan tugasnya dengan lebih baik. Selain itu, dengan memiliki sikap kompetensi, auditor juga dapat mengasah sensitivitas (kepekaannya) dalam menganalisis laporan keuangan yang di auditnya sehingga auditor mengetahui apakah di dalam laporan keuangan tersebut, terdapat tindakan kecurangan atau tidak serta mampu mendeteksi trik-trik rekayasa yang dilakukan dalam melakukan kecurangan tersebut (Lastanti 2005). Pengetahuan tugas spesifik, kombinasi pengalaman serta pelatihan kecurangan akan meningkatkan kinerja auditor dalam menilai kecurangan (Tirta dan Sholihin 2004).

Roomey (1986) dalam Bierstaker, et al. (2006) yang menyatakan dalam sebuah survei tentang para praktisi auditor yang menyatakan ada sekitar 31 standard yang berhubungan dengan pengendalian internal dalam perusahaan dan dianggap sebagai prediktor adanya tindakan kecurangan yang lebih baik. Survei yang dilakukan ini berbentuk daftar dengan 87 red flags.

Untuk mendukung kemampuan auditor dalam mendeteksi kecurangan yang dapat terjadi dalam auditnya, auditor perlu untuk mengerti dan memahami kecurangan, jenis, karakteristiknya, serta cara untuk mendeteksinya. Cara yang dapat digunakan untuk mendeteksi kecurangan antara lain dengan melihat tanda, sinyal, atau red flags suatu tindakan

yang diduga menyebabkan atau potensial menimbulkan kecurangan (Widiyastuti dan Pamudji 2009) . Red flags merupakan suatu kondisi yang janggal atau berbeda dari keadaan normal. Dengan kata lain, red flags merupakan petunjuk atau indikasi akan adanya sesuatu yang tidak biasa dan memerlukan penyidikan lebih lanjut (Sitinjak 2008). Meskipun timbulnya red flags tidak selalu mengindikasikan adanya kecurangan, namun red flags biasanya selalu muncul di setiap kasus kecurangan yang terjadi sehingga dapat menjadi tanda peringatan bahwa kecurangan terjadi (Amrizal 2004). Pemahaman dan analisis lebih lanjut mengenai red flags, dapat membantu langkah selanjutnya bagi auditor untuk dapat memperoleh bukti awal atau mendeteksi adanya kecurangan.

Kaminski and Wetzel (2004) melakukan sebuah uji longitudinal dengan menggunakan beragam rasio keuangan pada 30 perusahaan yang saling dipasangkan. Dengan menggunakan metodologi teori chaos, uji metriks dilakukan untuk menganalisis perilaku dari data time-series. Para peneliti tidak menemukan perbedaan dalam dinamika antara perusahaan yang melakukan tindakan kecurangan dan perusahaan yang tidak melakukan tindakan kecurangan dengan memberikan bukti adanya kemampuan rasio keuangan yang terbatas untuk mendeteksi adanya tindakan kecurangan.

Strategi pencegahan tindakan kecurangan sesungguhnya dapat melalui suatu program yang berbasis risk management strategy yang bertujuan untuk mengurangi risiko terjadinya

fraud melalui penciptaan lingkungan pengendalian internal yang kuat sehingga dapat

mencegah adanya fraud (Hernawan 2010).

Beberapa penelitian terdahulu di atas menunjukkan hasil yang tidak konsisten dari waktu ke waktu, juga terdapat hasil yang berbeda pada tempat yang berbeda pula. Oleh karena itu, peneliti ingin menguji kembali tentang pencegahan kecurangan dan metode pendeteksiannya. Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah pertama, penelitian ini menambahkan satu variabel lagi sebagai metode pendeteksian dan pencegahan tindakan kecurangan, yaitu kewajiban untuk melaporkan tindakan kecurangan melalui Laporan SAS 112 bagi perusahaan terbuka (go public) .

Kedua, observasi dilakukan pada lokasi dan subyek yang berbeda yaitu para auditor internal pada salah satu perusahaan telekomunikasi terbesar di Indonesia serta para auditor eksternal di Kantor Akuntan Publik Big four. Hal ini bertujuan untuk mengembangkan penelitian sehingga cakupannya menjadi lebih luas.

Menurut SAS No. 53, The Auditor’s Responsibility to Detect and Report Errors and

Irregularities, yang menggantikan standar sebelumnya SAS No. 16, menjelaskan bahwa

tanggung jawab auditor eksternal adalah untuk mendeteksi salah saji material. Hal ini dicapai dengan mendiskusikan karakteristik klien yang disebut red flag – yang meningkatkan risiko salah saji material dan harus meningkatkan sikap skeptisisme oleh auditor (Koroy 2008).

Auditor internal dan auditor eksternal kemungkinan akan memiliki persepsi yang sama mengenai efektivitas metode pendeteksian dan pencegahan tindakan kecurangan keuangan. Kemungkinan persamaan persepsi ini dikarenakan auditor internal sebagai pihak dalam perusahaan memiliki tanggung jawab terhadap pengendalian internal perusahaan, kegiatan operasional perusahaan, serta menginginkan perusahaannya bebas dari tindakan kecurangan keuangan, sehingga ia juga bertanggung jawab untuk mencegah terjadinya tindakan kecurangan pada perusahaan. Sedangkan auditor eksternal merupakan pihak independen yang bertugas untuk mendeteksi adanya tindakan kecurangan. Karena terdapat persamaan tanggung jawab untuk mengatasi adanya tindakan kecurangan keuangan, maka manajer keuangan sebagai pihak penyusun laporan keuangan, auditor internal dan auditor eksternal akan memiliki persepsi yang sama.

Berdasarkan uraian di atas dapat dituliskan hipotesis sebagai berikut:

H1:Terdapat persamaan persepsi antara penyusun laporan keuangan, auditor internal dan auditor eksternal mengenai efektivitas metode pendeteksian dan pencegahan tindakan kecurangan keuangan.

METODE PENELITIAN

Pemilihan Sampel dan Pengumpulan Data

Penelitian ini, seperti penelitian-penelitian lainnya yang menguji persepsi auditor atau para penyusun laporan keuangan mengenai keefektifan metode pendeteksian dan pencegahan tindakan kecurangan menggunakan auditor baik internal maupun eksternal sebagai unit analisis. Data penelitian dikumpulkan dengan mengirimkan kuisioner melalui pos dan diantar langsung maupun melalui electronic mail kepada 100 orang yang terdiri-dari auditor eksternal pada Kantor Akuntan Publik Big Four dan auditor internal pada salah satu perusahaan telekomunikasi di Indonesia.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh langsung dari sumber atau tempat dimana penelitian dilakukan secara langsung. Data primer dalam penelitian ini diperoleh melalui kuesioner yang dibagikan kepada eksternal auditor dan auditor internal. Sumber data berasal dari skor total yang diperoleh dari pengisisan kuesioner yang dibagikan kepada auditor internal dan auditor eksternal.

Metode Analisis

Pengujian hipotesis untuk penelitian ini dengan menggunakan Software SPSS Statistics

PEMBAHASAN

Analisis Statistik Deskriptif

Dalam penelitian ini, uji hipotesis dilakukan dengan Independent Sample t-Test atau uji beda t-test. (Sisipkan Tabel 4.1). Hasil uji beda antara auditor internal dan auditor eksternal mengenai metode atau teknik pendeteksian dan pencegahan tindakan kecurangan keuangan yang ditunjukkan dalam Tabel 4.1 menunjukkan bahwa dari 26 variabel yang diuji, terdapat 3 variabel yang memiliki perbedaan yang signifikan (p < 0,05) antara persepsi auditor internal dan auditor eksternal tentang efektivitas metode atau teknik pendeteksian dan pencegahan tindakan kecurangan keuangan yaitu metode 3 (Pemberian sanksi kepada supliers) , metode 7 (Perhatian pada manajemen senior), dan metode 13 (Kebijakan melaporkan tindakan kecurangan).

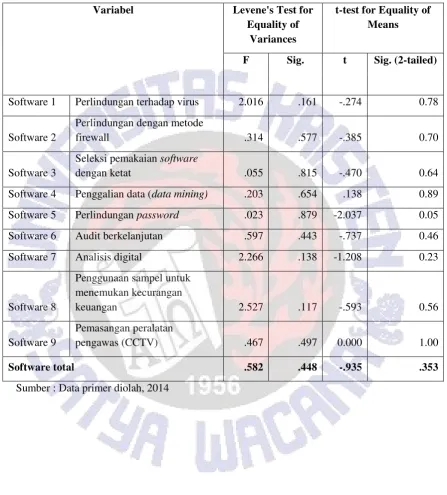

Hasil uji beda antara auditor internal dan auditor eksternal mengenai software atau teknologi pendeteksian dan pencegahan tindakan kecurangan keuangan ditunjukkan dalam Tabel 4.2 (Sisipkan Tabel 4.2 disini), dimana tidak terdapat perbedaan yang signifikan antara persepsi auditor internal dan auditor ekstrenal mengenai efektivitas software atau teknologi pendeteksian dan pencegahan tindakan kecurangan keuangan.

Persepsi Auditor Internal dan Auditor Eksternal Mengenai Efektivitas Metode Pendeteksian dan Pencegahan Tindakan Kecurangan

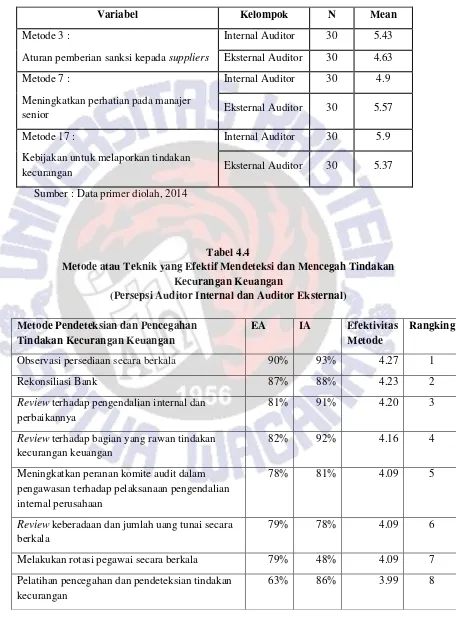

Dari hasil uji statistik yang telah dilakukan, secara umum tidak terdapat perbedaan persepsi antara auditor internal dan auditor eksternal mengenai metode atau teknik yang digunakan untuk mendeteksi dan mencegah tindakan kecurangan keuangan, dimana hanya terdapat 3 variabel yang menunjukkan perbedaan persepsi diantara auditor internal dan auditor eksternal, yaitu metode 3 (Pemberian sanksi kepada supliers) , metode 7 (Perhatian pada manajemen senior), dan metode 13 (Kebijakan melaporkan tindakan kecurangan). Perbedaan tersebut dapat dilihat pada Tabel 4.3 (Sisipkan Tabel 4.3 di sini).

Dari tabel tersebut dapat dilihat bahwa metode 3 (Pemberian sanksi kepada supplier) dipandang agak efektif oleh auditor internal (mean 5,43) tetapi dipandang netral oleh auditor eksternal (mean 4,6). Metode 7 (Perhatian pada manajemen senior) dipandang netral oleh internal auditor (mean 4,9) tetapi dipandang agak efektif oleh eksternal auditor (mean 5,5). Sedangkan metode 17 sama-sama dipandang agak efektif baik oleh auditor internal (mean 5,9) maupun oleh auditor eksternal (mean 5,3).

Dari hasil analisis di atas, maka dapat dilihat secara keseluruhan hasil penelitian ini menunjukkan tidak terdapat perbedaan persepsi antara auditor internal dan auditor eksternal mengenai efektivitas metode pendeteksian dan pencegahan tindakan kecurangan keuangan. Sehingga, untuk hipotesis dapat disimpulkan bahwa H1 diterima. Kesimpulan tersebut diambil karena dengan melihat tingkat siginifikansi pada Tabel 4.1 dan 4.2 dari nilai t untuk Metode Total sebesar 0,596 dan nilai t untuk Software Total sebesar 0,353 di mana masing-masing nilai tersebut adalah lebih dari p = 0,05. Hal ini menunjukkan bahwa tidak terdapat perbedaan persepsi antara auditor internal dan auditor eksternal mengenai metode pendeteksian dan pencegahan tindakan kecurangan keuangan.

Hal ini sesuai dengan teori persepsi yang menyatakan bahwa faktor-faktor yang mempengaruhi persepsi terletak dalam diri pelaku persepsi yaitu sikap, motif, kepentingan, pengalaman, dan pengharapan (Robbins 2008).

Metode atau Teknik yang Efektif Mengurangi Tindakan Kecurangan Keuangan menurut persepsi Internal Auditor dan Eksternal Auditor

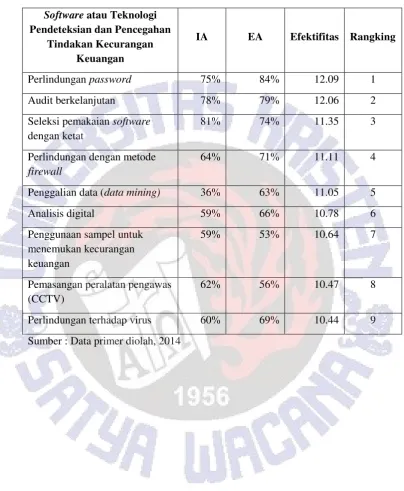

Hasil penelitian ini menunjukkan metode atau teknik yang dianggap paling efektif oleh auditor internal dan auditor eksternal yang ditampilkan pada Tabel 4.4 (Sisipkan Tabel 4.4 disini) berdasarkan susunan tingkat efektivitasnya, dimulai dari metode dengan tingkat yang paling efektif hingga tingkat yang tidak efektif.

Menurut persepsi auditor internal dan auditor eksternal, metode pencegahan dan pendeteksian tindakan kecurangan dengan tingkat efektifitas tertinggi adalah observasi persediaan secara berkala (4,27), rekonsiliasi bank (4,23), dan review terhadap pengendalian internal dan perbaikannya (4,20).

Metode yang paling banyak digunakan oleh auditor internal adalah aturan pemberian sanksi kepada supliers (81 persen), pelatihan pencegahan dan pendeteksian tindakan kecurangan (78 persen ), dan review terhadap pengendalian internal dan perbaikannya (75 persen).

Sedangkan metode yang paling banyak digunakan oleh auditor eksternal adalah review terhadap pengendalian internal dan perbaikannya (84 persen), pelatihan pencegahan dan pendeteksian tindakan kecurangan (79 persen), dan aturan pemberian sanksi kepada supliers (74 persen).

Tingkatan efektivitas metode pendeteksian dan pencegahan tindakan kecurangan dalam penelitian ini berbeda dengan penelitian yang dilakukan Bierstaker et al. (2006). Dimana dalam penelitiannya, penerapan akuntansi forensik, fraud auditing dan rekonsiliasi bank termasuk dalam top three metode yang efektif. Sedangkan dalam penelitian ini yang termasuk dalam top

three metode yang efektif adalah observasi persediaan secara berkala, rekonsiliasi bank, dan

review terhadap pengendalian internal.

Software yang Efektif Mengurangi Tindakan Kecurangan Keuangan menurut persepsi Auditor Internal dan Auditor Eksternal.

Persepsi auditor internal dan auditor eksternal mengenai tingkat keefektifan software

pencegahan dan pendeteksian tindakan kecurangan disajikan dalam Tabel 4.5 (Sisipkan Tabel 4.5 disini). Dimana software atau teknologi yang dinilai paling efektif menurut persepsi auditor internal dan auditor eksternal adalah perlindungan password (12,09), audit berkelanjutan (12,06), dan seleksi pemakaian software dengan ketat (11,35).

Software yang paling banyak digunakan oleh internal auditor adalah seleksi pemakaian

software dengan ketat (81%), audit berkelanjutan (78%), dan perlindungan password (75%).

Sedangkan software yang paling banyak digunakan oleh auditor eksternal adalah perlindungan password (84 persen), audit berkelanjutan (79 persen), dan seleksi pemakaian

software dengan tepat ( 74 persen).

SIMPULAN, KETERBATASAN DAN IMPLIKASI

Simpulan

Berdasarkan analisis data pada hasil statistik, secara keseluruhan hasil temuan penelitian ini adalah :

1. Secara keseluruhan tidak terdapat perbedaan persepsi antara auditor internal dan auditor eksternal tentang efektivitas metode pendeteksian dan pencegahan tindakan kecurangan. Dari total 35 variabel metode dan software pendeteksian dan pencegahan tindakan kecurangan, hanya 3 variabel yang memiliki persepsi yang berbeda. Ketiga variabel tersebut antara lain aturan pemberian sanksi pada supplier, peningkatan pengawasan pada manajer senior, dan adanya kebijakan untuk melaporkan tindakan kecurangan (whistle- blowing).

2. Metode yang efektif untuk mengurangi dan mencegah tindakan kecurangan keuangan menurut persepsi auditor internal dan auditor eksternal adalah observasi persediaan secara berkala, rekonsiliasi bank, dan review terhadap pengendalian internal dan perbaikannya.

3. Software atau teknologi yang efektif untuk mengurangi dan mencegah tindakan

kecurangan keuangan menurut persepsi auditor internal dan auditor eksternal adalah perlindungan password, audit berkelanjutan, dan seleksi pemakaian

software dengan ketat.

Keterbatasan dan Saran

Sampelpenelitianhanyamenggunakanauditor internalpada salah satu perusahaan telekomunikasi dan auditor ekternal pada Kantor Akuntan Publik Big four di Jakarta sehingga hasil penelitian ini tidak dapat digeneralisasisecaraluasuntuksetiapperusahaandan Kantor Akuntan Publik di Indonesia. Untuk penelitian selanjutnya diharapkan dapat memperluas sampel dan jumlah responden serta menggunakan metode yang berbeda dengan penelitian ini.

DAFTAR PUSTAKA

Albrecht, W. and Romney, M. B. 1986. Red-Flagging Management Fraud: A Validation. Advances in Accounting (3): 323-333

Amrizal. 2004. Pencegahan dan Pendeteksian Kecurangan oleh Internal Auditor. Artikel. Bierstaker, James L., Richard G. Brody., Carl P. 2006. Accountants' perceptions regarding

fraud detection and prevention methods. Managerial Auditing Journal. Vol. 21 Grazioli, Stefano, Karim Jamal and Paul E. Johnson. 2006. A Cognitive Approach to Fraud

Detection. Article.

Hernawan. 2010. Analisis Penelusuran Transaction Fraud dalam Perekayasaan Pelaporan Keuangan. Jurnal Ekonomi, Bisnis dan kewirausahaan.Vol. 1, No. 2 : 82-97

ICAC Hongkong. 2013. Hongkong : The Fact. Services Department, ICAC Home Page address: Hong Kong Special Administrative Region Government http://www.icac.org.hk. diakses tanggal 11 April 2014

Ikhsan,A., dan Ishak,M. Akuntansi Keperilakuan. Penerbit Salemba Empat. 2005 : 170-183. Koroy, Tri Ramaraya. 2008. Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh

Kathleen A. Kaminski, T. Sterling Wetzel, and Liming Guan. 2004. Can financial ratios detect fraudulent financial reporting? Managerial Auditing Journal. Vol. 19

Lastanti, H.S. 2005. Tinjauan Terhadap Kompetensi dan Independensi Akuntan Publik: Refleksi Atas Skandal Keuangan. Media Riset Akuntansi, Auditing, dan Informasi.

Vol. 5. No.1

Noviyanti, Suzy. 2008. Skeptisme Profesional Auditor dalam Mendeteksi Kecurangan. Jurnal

Akuntansi dan Keuangan Indonesia.Vol. 5. No. 1: 102-125

PriceWaterhouseCoopers. 2005. Global Economic Survey. Economy & Crime Research

Center. Artikel. Martin-Luther University.

Robbins, Stephen P. 2008 . Perilaku Organiasi. Salemba Empat.

SAS No. ηγ, The Auditor’s Responsibility to Detect and Report Errors and Irregularities, American Institute of Certified Public Accountant.

Salem, Mohamed. β01β. An Overview of Research on Auditor’s Responsibility to Detect Fraud on Financial Statements. The Journal of Global Business Management. Vol. 8-No. 2 : 218-229

Suprajadi, Lusy. 2009. Teori Kecurangan, Fraud Awareness, dan Metodologi untuk

Mendeteksi Kecurangan Pelaporan Keuangan. Bina Ekonomi Majalah Ilmiah Fakultas

Ekonomi Unpar. Vol 13. No. 2 : 52-58.

Sitinjak, Johanes W. Pentingnya Mengenali Fraud Red Flags. Artikel. diakses tanggal 11 April 2014.

The Institute of Internal Auditor .2001. Identification of Fraud. Artikel. Practice Advisory. Tirta, Rio dan Mahfud S. 2004. The Effects of Experience and TaskSpesific Knowledge On

Auditors' Performance In Assessing A Fraud Case. Jurnal Akuntansidan Auditing

Indonesia. Vol 8. No. 1

Verdiana, Komang A. dan I Made Karya U. 2013. Pengaruh Reputasi Auditor, Disclosure, Audit Client Tenure Pada Kemungkinan Pengungkapan Opini Audit Going Concern.

E-Jurnal Akuntansi Universitas Udayana :530-543 diakses tanggal 4 April 2014

Widiyastuti, Marcellina dan Sugeng P. 2009. Pengaruh Kompetensi, Independensi, dan Profesionalisme Terhadap Kemampuan Auditor Dalam Mendeteksi Kecurangan

(Fraud). Jurnal Unimus. Vol.5. No.2: 52-73.

Wibowo dan Winny W. 2009. Pengaruh penerapan Fraud Early Warning System (FEWS) terhadap aktivitas bisnis perusahaan. Jurnal Informasi, Perpajakan, Akuntansi, dan

LAMPIRAN

Tabel 4.1 Hasil Uji Hipotesis

(Metode atau Teknik Pendeteksian dan Pencegahan Tindakan Kecurangan Keuangan)

Metode 1 Penerapan akuntansi forensik oleh

perusahaan 2.578 .114 .447 .656

Metode 2 Rekonsiliasi bank 6.514 .013 -1.705 .093

Metode 3 Aturan pemberian sanksi kepada

suppliers 2.148 .148 2.737 .008

Metode 5 Review terhadap pengendalian

internal dan perbaikannya .399 .530 -.197 .845 Metode 6 Pelatihan pencegahan dan

pendeteksian tindakan kecurangan .226 .636 -.846 .401 Metode 7 Meningkatkan perhatian pada

manajer senior 5.735 .020 -2.383 .020

Metode 8 Audit kinerja 1.068 .306 -.986 .328

Metode 9 Kode etik perusahaan atau

Metode

adanya whistle-blowing 1.296 .260 .715 .478

Metode 19

Pengamatan terhadap

korespondensi elektronik .000 1.000 .222 .825

Metode perusahaan yang go public (IFRS

Adoption) 1.992 .164 -.381 .705

Metode Total .033 .857 -.534 .596

Tabel 4.2 Hasil Uji Hipotesis

(Software atau Teknologi Pendeteksian dan Pencegahan Tindakan Kecurangan Keuangan)

Variabel Levene's Test for Equality of

Variances

t-test for Equality of Means

F Sig. t Sig. (2-tailed)

Software 1 Perlindungan terhadap virus 2.016 .161 -.274 0.78

Software 2

Perlindungan dengan metode

firewall .314 .577 -.385 0.70

Software 3

Seleksi pemakaian software

dengan ketat .055 .815 -.470 0.64

Software 4 Penggalian data (data mining) .203 .654 .138 0.89

Software 5 Perlindungan password .023 .879 -2.037 0.05

Software 6 Audit berkelanjutan .597 .443 -.737 0.46

Software 7 Analisis digital 2.266 .138 -1.208 0.23

Software 8

Penggunaan sampel untuk menemukan kecurangan

keuangan 2.527 .117 -.593 0.56

Software 9

Pemasangan peralatan

pengawas (CCTV) .467 .497 0.000 1.00

Software total .582 .448 -.935 .353

Tabel 4.3

Rata-rata Perbedaan Persepsi antara Auditor Internal dan Auditor Eksternal mengenai Efektivitas Metode Pendeteksian dan Pencegahan Tindakan

Kecurangan Keuangan

Variabel Kelompok N Mean

Metode 3 : Internal Auditor 30 5.43

Aturan pemberian sanksi kepada suppliers Eksternal Auditor 30 4.63

Metode 7 : Internal Auditor 30 4.9

Meningkatkan perhatian pada manajer

senior Eksternal Auditor 30 5.57

Metode 17 : Internal Auditor 30 5.9

Kebijakan untuk melaporkan tindakan

kecurangan Eksternal Auditor 30 5.37

Sumber : Data primer diolah, 2014

Tabel 4.4

Metode atau Teknik yang Efektif Mendeteksi dan Mencegah Tindakan Kecurangan Keuangan

(Persepsi Auditor Internal dan Auditor Eksternal)

Metode Pendeteksian dan Pencegahan Tindakan Kecurangan Keuangan

EA IA Efektivitas Metode

Rangking

Observasi persediaan secara berkala 90% 93% 4.27 1

Rekonsiliasi Bank 87% 88% 4.23 2

Review terhadap pengendalian internal dan

perbaikannya

81% 91% 4.20 3

Review terhadap bagian yang rawan tindakan

kecurangan keuangan

82% 92% 4.16 4

Meningkatkan peranan komite audit dalam pengawasan terhadap pelaksanaan pengendalian internal perusahaan

78% 81% 4.09 5

Review keberadaan dan jumlah uang tunai secara

berkala

79% 78% 4.09 6

Melakukan rotasi pegawai secara berkala 79% 48% 4.09 7

Pelatihan pencegahan dan pendeteksian tindakan kecurangan

Penyusunan kebijakan yang berkaitan dengan adanya whistle-blowing dan perlindungan terhadap informan

68% 96% 3.97 9

Penerapan akuntansi forensik oleh perusahaan 74% 72% 3.92 10 Meningkatkan perhatian pada manajer senior 56% 68% 3.90 11

Audit kinerja 75% 64% 3.90 12

Kontrak kerja pegawai mengatur mengenai

punishment akan tindakan kecurangan

64% 59% 3.90 13

Kode etik perusahaan atau kebijakan etika 57% 72% 3.85 14 Pelaksanaan Fraud auditing secara berkala 61% 89% 3.85 15 Penelaahan terhadap rasio keuangan perusahan 61% 68% 3.85 16 Pelatihan etika terhadap seluruh karyawan 43% 70% 3.81 17 Kebijakan untuk melaporkan tindakan kecurangan 61% 63% 3.76 18

Hot line service untuk melaporkan tindakan

kecurangan

59% 90% 3.74 19

Kewajiban melaporkan SAS 112 bagi perusahaan yang go public (IFRS Adoption)

59% 48% 3.74 20

Mengecek latar belakang pegawai 51% 43% 3.69 21

Pengamatan terhadap korespondensi elektronik 59% 83% 3.64 22

Menerapkan program konseling pegawai 41% 57% 3.46 23

Satuan pengamanan (departemen keamanan) 37% 42% 3.39 24

Bagian khusus yang menangani etika (pejabat) 26% 19% 3.29 25

Aturan pemberian sanksi kepada suppliers 39% 82% 3.25 26

Tabel 4.5

Software atau Teknologi yang Efektif Mendeteksi dan Mencegah Tindakan Kecurangan Keuangan

(Persepsi Auditor Internal dan Auditor Eksternal)

Software atau Teknologi Pendeteksian dan Pencegahan

Tindakan Kecurangan Keuangan

IA EA Efektifitas Rangking

Perlindungan password 75% 84% 12.09 1

Audit berkelanjutan 78% 79% 12.06 2

Seleksi pemakaian software

dengan ketat

81% 74% 11.35 3

Perlindungan dengan metode

firewall

64% 71% 11.11 4

Penggalian data (data mining) 36% 63% 11.05 5

Analisis digital 59% 66% 10.78 6

Penggunaan sampel untuk menemukan kecurangan keuangan

59% 53% 10.64 7

Pemasangan peralatan pengawas (CCTV)

62% 56% 10.47 8

Perlindungan terhadap virus 60% 69% 10.44 9