BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1. Nilai Perusahaan

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan

juga baik. Dengan kinerja yang baik akan dapat menghasilkan laba yang lebih tinggi,

dan dapat meningkatkan kemakmuran pemilik dan pemegang saham sehingga akan

dapat meningkatkan nilai perusahaan. Nilai Perusahaan merupakan suatu variabel yang

sangat penting , karena semakin tinggi nilai perusahaan semakin tinggi kemakmuran

pemegang saham (Gapens, 1996)

Nilai perusahaan merupakan persepsi investor terhadap perusahaan dan sering

sekali dikaitkan dengan harga saham. Harga saham tinggi, nilai perusahaan juga tinggi.

Menurut Fama(1978) dalam Untung Wahyudi et al. Nilai perusahaan akan tercermin

dari harga sahamnnya. Harga pasar dari saham perusahaan yang terbentuk antara

pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan karena harga

pasar saham dianggap cerminan dari nilai perusahaan sesungguhnya. Nilai saham yang

di bentuk dari indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang

investasi. Bagi perusahaan yang telah mempunyai saham (go public), nilai perusahaan

dapat dinilai dari nilai sahamnya. Jogiyanto (2010) menjelaskan bahwa “Terdapat

beberapa nilai yang berhubungan dengan saham, yaitu nilai buku (book value), nilai

pasar (market value), dan nilai intrinsik (intrinsic value).”

Menurut Husnan (2006) Pengertian Nilai perusahaan adalah sebagai berikut :

“Nilai Perusahaan merupakan nilai yang di butuhkan investor untuk mengambil

barSaham

Penilaian prestasi suatu perusahaan dapat dilihat dari kemampuan perusahaan

untuk menghasilkan laba. Laba perusahaan selain merupakan indikator kemampuan

perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan

elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di

masa yang akan datang.

perusahaan di antaranya yang di lakukan oleh Ulupui (2007), Makaryawati (2002),

Carlson dan Bathala (1997). Teori yang mendasari penelitian-penelitian tersebut adalah

semakin tinggi kinerja keuangan yang biasanya di proksikan dengan rasio keuangan,

maka semakin tinggi pula nilai perusahaan. Melalui rasio-rasio keuangan tersebut dapat

di lihat seberapa berhasilnya manajemen perusahaan mengelola aset dan modal yang

dimiliknya untuk memaksimalkan nilai perusahaan.

Pengukuran terhadap nilai perusahaan diantaranya adalah :

1. Price Earning Ratio (PER) yaitu rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang

diperoleh para pemegang saham. Mohammad Usman, (2001) dalam Malla

Bahagia, (2008). Rumus yang digunakan adalah :

PER

Faktor-faktor yang mempengaruhi PER adalah :

* Tingkat pertumbuhan laba

* Dividend Payout Ratio

* Tingkat keuntungan yang disyaratkan oleh pemodal.

Menurut Basuki Yusuf, (2005 dalam Malla Bahagia, 2008), hubungan factor - faktor

tersebut terhadap PER dapat dijelaskan sebagai berikut : Semakin tinggi Pertumbuhan

laba semakin tinggi PER nya, dengan kata lain hubungan antara pertumbuhan laba

dengan PER nya bersifat positif. Hal ini dikarenakan bahwa prospek perusahaan dimasa

yang akan datang dilihat dari pertumbuhan laba, dengan laba perusahaan yang tinggi

menunjukkan kemampuan perusahaan dalam mengelola biaya yang dikeluarkan secara

efisien. Laba bersih yang tinggi menunjukkan earning per share yang tinggi yang

berarti perusahaan mempunyai tingkat profitabilitas yang baik, dengan tingkat

profitabilitas yang tinggi dapat meningkatkan kepercayaan pemodal untuk berinvestasi

pada perusahaan tersebut, sehingga saham-saham dari perusahaan yang memiliki tingkat

profitabilitas dan pertumbuhan laba yang tinggi akan memiliki PER yang tinggi pula,

karena saham-saham akan lebih diminati di bursa sehingga kecenderungan harganya

meningkat lebih besar. Semakin tinggi required rate of return (r) semakin rendah PER, r merupakan tingkat keuntungan yang dianggap layak bagi investasi saham, atau disebut

juga investasi tersebut ternyata lebih kecil dari tingkat keuntungan yang disyaratkan,

berarti hal ini menunjukkan investasi tersebut kurang menarik, sehingga dapat

menyebabkan turunnya harga saham tersebut dan sebaliknya. Dengan begitu r memiliki

hubungan yang negatif dengan PER, semakin tinggi tingkat keuntungan yang

diisyaratkan semakin rendah nilai PER nya. PER adalah fungsi dari perubahan

kemampuan laba yang diharapkan di masa yang akan datang. Semakin besar PER, maka

semakin besar pula kemungkinan perusahaan untuk tumbuh sehingga dapat

aSaham

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen

danorganisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham,

1996)., yang diproksikan dengan :

PBV

Menurut Aris (2006) Tujuan Utama Perusahaan adalah sebagai berikut : “Tujuan

Perusahaan adalah untuk meningkatkan Nilai Perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham.”

Dalam penelitian ini, nilai perusahaan dipandang dari sudut pandang investor, dimana

investor akan menilai suatu perusahaan dengan melihat pada harga saham atau harga

pasar (market price) perusahaan tersebut. Hal ini diperkuat dengan pendapat Sudana

(2011) yang menyatakan bahwa “bagi perusahaan yang sudah go public,

memaksimalkan nilai pasar perusahaan sama dengan memaksimalkan harga pasar

saham”. Nilai perusahaan dalam penelitian ini diwakili oleh variabel PER (Price

Earning Ratio).

2.1.2. Kebijakan Pendanaan

Setiap emiten akan berusaha untuk memaksimumkan nilai perusahaan agar dapat

memakmurkan investornya. cara yang diterapkan adalah dengan menetapkan berbagai

kebijakan, kebijakan perusahaan adalah merupakan keputusan - keputusan ataupun

pilihan - pilihan untuk melakukan atau tidak melakukan sesuatu. Menurut Moeljadi

(2006) “Agar tujuan perusahaan untuk memaksimalkan kekayaan pemegang saham

dapat tercapai, maka perlu diambil berbagai kebijakan (financial decision) yang relevan dan mempunyai pengaruh bagi peningkatan nilai perusahaan. Kebijakan-kebijakan

keuangan itu (Weston dan Copeland, 1992) yakni :

(1)Kebijakan investasi (investment decision);

(2) Kebijakan pendanaan (financing decision); dan

(3) Kebijakan dividen (dividend decision)”.

Pengambilan keputusan atau kebijakan dalam perusahaan merupakan salah satu

tugas dari manajer keuangan perusahaan. Menurut Hanafi (2008), “ Tugas manajer

keuangan adalah mengambil keputusan investasi, pendanaan, dan likuiditas dengan

tujuan memaksimumkan kemakmuran pemegang saham (nilai saham)”. Jadi, keputusan

pendanaan termasuk faktor penting bagi manajer perusahaan dalam memaksimumkan

nilai perusahaan. Keputusan pendanaan berhubungan dengan alternatif pendanaan yang

dilakukan oleh perusahaan. Sudana (2011) menyatakan bahwa, “Keputusan pendanaan

berkaitan dengan proses pemilihan sumber dana yang dipakai untuk membelanjai

investasi yang direncanakan dengan berbagai alternatif sumber dana yang tersedia,

sehingga diperoleh suatu kombinasi pembelanjaan yang paling efektif.” Alternatif

pendanaan yang dilakukan oleh perusahaan dapat berasal dari beberapa sumber, seperti

yang dijelaskan oleh Keown et al. (2011) “Pembiayaan datang dari dua sumber utama :

hutang (kewajiban - kewajiban) dan ekuitas. Hutang adalah uang yang telah dipinjam

dan harus dibayar kembali pada tanggal yang telah ditentukan. Ekuitas, disisi lain,

menunjukkan investasi pemegang saham dalam perusahaan.” Hal ini yang menjadi

bahan pertimbangan nilai perusahaan, karena dengan keputusan pendanaan yang baik

dan benar, maka akan menghasilkan nilai perusahaan yang baik.

“Keputusan pendanaan adalah keputusan keuangan tentang asal dana untuk

membeli aktiva. Ada dua macam sumber dana :

1. Dana pinjaman, seperti utang bank dan obligasi.

Dana pinjaman dan saham, merupakan sumber dana yang berasal dari luar

perusahaan, sedangkan laba ditahan merupakan sumber dana yang berasal dari dalam

perusahaan.” (Sudana, 2011) Menurut Modigliani dan Miller (1963) dalam Haruman

(2007) menyatakan bahwa pendanaan dapat meningkatkan nilai perusahaan.Apabila

pendanaan didanai melalui hutang, peningkatan tersebut terjadi akibat dari efek tax

deductible. Artinya, perusahaan yang memiliki hutang akan membayar bunga pinjaman yang dapat mengurangi penghasilan kena pajak, yang dapat memberi manfaat bagi

pemegang saham. Selain iru, penggunaan dana eksternal akan menambah pendapatan

perusahaan yang nantinya akan digunakan untuk kegiatan investasi yang

menguntungkan bagi perusahaan, sehingga akan meningkatkan nilai perusahaan.

Menurut Myers dalam Kartika (2009) perusahaan lebih menyukai penggunaan

pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas dan laba ditahan.

Urutan penggunaan sumber pendanaan menurut pecking order theory adalah: internal

fund (dana internal, debt (hutang), dan equity (modal sendiri) (Kaaro, 2003 dalam Kartika, 2009).

as TotalEkuit

g TotalHutan

=

Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak

memperoleh sorotan dari publik akibat penerbitan saham baru (Kartika, 2009).Dana

eksternal lebih disukai dalam bentuk hutang daripada modal sendiri karena dua alasan

yaitu pertimbangan biaya emisi, dimana biaya emisi obligasi lebih murah dibandingkan

biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan

menurunkan harga saham lama. Alasan kedua adalah adanya kekhawatiran manajer

bahwa penerbitan saham baru dapat ditafsirkan sebagai kabar buruk oleh pemodal.

Pemilihan sumber pendanaan yang telah dilakukan oleh manajer keuangan perusahaan,

baik menggunakan utang ataupun menggunakan modal sendiri akan tercermin dalam

kolom neraca keuangan. “Hasil dari keputusan pembelanjaan tampak pada neraca sisi

pasiva, yaitu berupa utang lancar, utang jangka panjang, dan modal” (Sudana, 2011).

Berdasarkan penjelasan diatas, maka dalam penelitian ini peneliti menggunakan

variabel Debt to Equity Ratio (DER) untuk menilai keputusan atau kebijakan

pendanaan yang dilakukan oleh perusahaan-perusahaan asuransi yang terdaftar di Bursa

Efek Indonesia periode 2007 – 2013.

Kebijakan pendanaan didefinisikan sebagai keputusan yang menyangkut

komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati,2005). Kebijakan

pedanaan dalam penelitian ini diproksi,

Debt to equity ratio (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham dan

Houston, 2011).

DER

Menurut Horne dan Wachoviz (1998) “Debt to equity is computed by simply

menjelaskan bahwa debt to equity ratio adalah “ Rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukkan

kemampuan modal sendiri tersebut untuk memenuhi seluruh kewajibannya.”

Menurut Robert Ang (1997) DER dapat digunakan untuk melihat struktur modal

suatu perusahaan karena DER yang tinggi menandakan struktur permodalan usaha yang

lebih banyak memanfaatkan hutang-hutang terhadap ekuitas. Semakin tinggi DER

mencerminkan resiko perusahan relatif tinggi karena perusahaan dalam operasi relatif

tergantung pada hutang dan perusahaan memiliki kewajiban untuk membayar bunga

hutang sehinnga investor cenderung menghindari saham-saham yang memiliki nilai

DER yang tinggi.

2.1.3. Risk Based Capital (RBC)

RBC adalah rasio antara Modal berbanding Resiko. Resiko yang dimaksud adalah

klaim yang diajukan oleh seluruh nasabah. Menurut Keputusan Menteri Keuangan No.

424/KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan

Reasuransi, dalam pasal 2, menyatakan:

(1)Perusahaan Asuransi dan Perusahaan Reasuransi setiap saat wajib memenuhi

tingkat solvabilitas paling sedikit 120% (seratus dua puluh perseratus) dari resiko kerugian yang mungkin timbul sebagai akibat dari deviasi dalam pe- ngelolaan kekayaan dan kewajiban.

(2)Perusahaan Asuransi dan Perusahaan Reasuransi yang tidak memenuhi keten-

tuan tingkat solvabilitas sebagaimana dimaksud dalam ayat (1), namun memi- ki tingkat solvabilitas paling sedikit 100% (seratus perseratus), diberikan kesempatan melakukan penyesuaian dalam jangka waktu tertentu untuk meme- nuhi ketentuan tingkat solvabilitas sebagaimana dimaksud dalam ayat (1).

Kepmenkeu menyatakan bahwa solvabilitas atau RBC sebuah perusahaan asuransi

adalah minimal sebesar 120%. Angka ini menunjukkan bahwa apabila 100% nasabah

20%. Dalam peraturan ini tidak ada pengecualian terhadap perhitungan perkiraan beban

klaim, apakah telah terjadi peristiwa yang menyebabkan kerugian yang ekstrim bagi

perusahaan atau tidak. Komponen dalam penentuan RBC terdiri atas komponen

perhitungan tingkat solvabilitas dan perhitungan Batas Tingkat Solvabilitas Minimum

(BTSM). Tingkat solvabilitas adalah melihat pada risiko likuiditas yang ditentukan oleh

asset dan kewajiban. Sedangkan BTSM mempertimbangkan risiko klaim, yaitu klaim

yang sudah terjadi dan klaim masa depan. Dengan perhitungan atau formula yang sama,

tentu hal ini akan mengakibatkan rendahnya RBC perusahaan yang terkena klaim yang

ekstrim dibandingkan dengan perusahaan yang tidak kena dampak.

Martin Grace (1993) mengatakan bahwa RBC dapat digunakan sebagai alat untuk

mendeteksi kebangkrutan (insolvency). Jika perusahaan asuransi memiliki rasio RBC di bawah ketentuan pemerintah, maka rasio ini menjadi signal yang tidak baik bagi

perusahaan asuransi yang bersangkutan .

Ditinjau dari segi hukum, pemerintah telah memberikan payung hukum untuk

melindungi kepentingan nasabah perusahaan asuransi dengan menetapkan Risk Based

Capital (RBC). Sehingga diharapkan perusahaan asuransi memiliki kekuatan modal yang cukup dan dapat menghindarkan resiko merugikan nasabahnya dalam hal terjadi

masalah ataupun kerugian sebagai akibat dalam pengelolaan kekayaan dan kewajiban.

Oleh karena itu peneliti dalam penelitian ini menggunakan RBC sebagai salah satu

variabel independen dalam meneliti pengaruh variabel RBC terhadap Nilai Perusahaan

2.1.4. Ukuran Perusahaan

Menurut (Ferry dan Jones, 1979 dalam Panjaitan: 2004), ukuran perusahaan adalah suatu skala dimana dapat di klasifikasikan besar kecilnya perusahaan menurut

berbagai cara, antara lain :

1.Total aktiva

2.Penjualan

3.Log size

4.Nilai pasar saham

5.Kapitalisasi pasar

6.Dan lain-lain yang semuanya berkorelasi tinggi .

Menurut Sawir (2001) ukuran perusahaan dinyatakan sebagai determinan dari

struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda. Pertama,

ukuran perusahaan dapat menentukan tingkat kemudahan perusahaan memperoleh dana

dari pasar modal. Perusahaan kecil umumnya kekurangan akses ke pasar modal. Kedua,

ukuran perusahaan menentukan kekuatan tawar-menawar dalam kontrak keuangan.

Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk hutang.

Semakin besar jumlah uang yang digunakan, semakin besar kemungkinan pembuatan

kontrak. Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat

perusahaan yang lebih besar dapat memperoleh lebih banyak laba .

Untuk melakukan pengukuran terhadap ukuran perusahaan Prasetyantoko (2008) mengemukakan bahwa: “Aset total dapat menggambarkan ukuran perusahaan, semakin

besar aset biasanya perusahaan tersebut semakin besar.” Selanjutnya, Yogiyanto (2010)

menyatakan bahwa :“Ukuran aktiva digunakan untuk mengukur besarnya perusahaan,

ukuran aktiva tersebut diukur sebagai logaritma dari total aktiva”. Sementara itu, untuk

menghitung nilai total asset, Asnawi (2005) mengemukakan bahwa: “Nilai total asset

biasanya bernilai sangat besar dibandingkan dengan variabel keuangan lainnya, untuk

itu variabel asset diperhalus menjadi log asset atau ln asset.”Berdasarkan uraian di atas, maka untuk menentukan ukuran perusahaan digunakan ukuran aktiva. Ukuran aktiva

tesebut diukur sebagai logaritma dari total aktiva. Logaritma digunakan untuk

memperhalus asset karena nilai dari asset tersebut yang sangat besar dibanding variabel keuangan lainnya.

Penentuan ukuran perusahaan dalam penelitian ini berdasarkan kepada Log Total

Aset Perusahaan. Total aktiva dipilih sebagai proksi ukuran perusahaan, dengan

mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan dengan nilai

market capitalized dan penjualan (Wuryatiningsih, 2002 dalam Sudarmadji, 2007). Semakin besar aktiva suatu perusahaan, maka akan semakin besar pula modal yang

ditanam, semakin besar total penjualan suatu perusahaan maka akan semakin banyak

juga perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula

perusahaan di kenal oleh masyarakat (Hilmi dan Ali, 2008).

2.1.5. Laba perusahaan ( PR )

Menurut Harahap (2007) laba merupakan angka yang penting dalam laporan

keuangan karena berbagai alasan antara lain laba merupakan dasar dalam perhitungan

pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan,

dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa

yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan

perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Chariri dan Ghozali (2007) menyebutkan bahwa laba memiliki beberapa

karakteristik antara lain sebagai berikut:

a) Laba didasarkan pada transaksi yang benar-benar terjadi.

b) Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

c) Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus

tentang definisi, pengukuran dan pengakuan pendapatan.

d) Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang

dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

e) Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan

biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan

laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan

yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan

mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja

perusahaan tersebut adalah laba. Laba atau keuntungan dapat didefinisikan dengan dua

cara, dari segi ilmu ekonomi, laba adalah peningkatan kekayaan seorang investor atas

hasil penanam modalnya setelah dikurangi biaya-biaya yang berhubungan dengan

penanaman modal tersebut, sedangkan dari segi ilmu akuntansi didefinisikan sebagai

selisih antara hasil penjualan dengan biaya produksi. Dalam hal ini, peneliti

memproksikan pengukuran laba dari segi ilmu akuntansi dengan konsep laba yang

diikuti perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

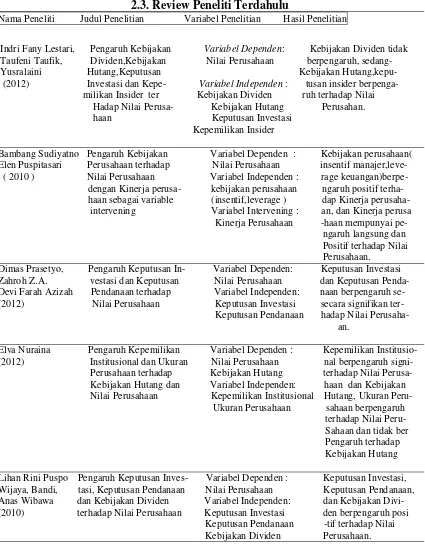

2.2. Review Peneliti Terdahulu

Sebagai bahan rujukan dalam melakukan penelitian ini, beberapa hasil dari

penelitian terdahulu perlu dikemukakan. Hasil penelitian terdahulu adalah sebagai

berikut.

Penelitian Lestari, et.al. (2012) dengan judul Pengaruh Kebijakan Dividen,

Kebijakan HUtang, Keputusan Investasi dan Kepemilikan Insider terhadap Nilai

perusahaan (2008-2011). Penelitian ini dilakukan terhadap 41 perusahaan yang terdaftar

di Bursa Efek Indonesia menunjukkan bahwa Kebijakan Dividen tidak berpengaruh

terhadap nilai perusahaan, sedangkan kebijakan hutang, keputusan insider berpengauh

terhadap nilai perusahaan.

Penelitian Bambang, et.al. (2010) dengan judul Pengaruh Kebijakan Perusahaan

terhadap Nilai perusahaan dengan Kinerja Perusahaan sebagai variabel moderating

(2004-2006). Penelitian ini terhadap 116 perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Hasil penelitian menunjukkan kebijakan pendanaan berpengaruh

terhadap nilai perusahaan.

Penelitian Dimas, et.al. (2012) dengan judul Pengaruh Keputusan Investasi dan

Keputusan Pendanaan terhadap Nilai Perusahaan (2009-2011). Penelitian ini dilakukan

terhadap semua perusahaan sector property dan real estate yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan adanya pengaruh kuat dari kebijakan

pendanaan terhadap nilai perusahaan.

Penelitian Elva. (2012) dengan judul Pengaruh Kepemilikan Institusional dan

Ukuran Perusahaan terhadap kebijakan Hutang dan Nilai Perusahaan (2006-2008).

Penelitian ini dilakukan terhadap semua perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.. Hasil penelitian menunjukkan ukuran perusahaan berpengaruh

terhadap nilai perusahaan dan tidak berpengaruh terhadap kebijakaan hutang

Penelitian Wijaya, et.al. (SNA 2010)) dengan judul Pengaruh Keputusan

Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai perusahaan.

Penelitian ini dilakukan terhadap 130 perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.. Hasil penelitian menunjukkan keputusan investasi, keputusan

pendanaan, dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan.