BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Agency Theory

Agency theory menjelaskan hubungan atau kontrak antara principal dengan agent (Anthony dan Govindarajan, 2005:269). Jensen dan Meckling (1976) mendefinisikan agency relationship sebagai suatu kontrak di mana satu orang atau lebih (principal) menyuruh orang lain (agent) untuk melakukan tindakan atas namanya dan mendelegasikan sebagian wewenang pengambilan keputusan kepada agen tersebut. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (investor) dengan pihak yang menerima wewenang (manajer). Jika kedua belah pihak tersebut mempunyai tujuan yang sama untuk memaksimalkan nilai perusahaan, maka diyakini agent akan bertindak dengan cara yang sesuai dengan kepentingan principal, namun menurut teori ini hubungan antara principal dengan agent pada hakekatnya sukar tercipta karena adanya tujuan

yang saling bertentangan.

kontrol. Hubungan antara pemegang saham dengan kreditor disebabkan oleh adanya dana kreditor yang digunakan pemegang saham untuk mendanai proyek perusahaan di bawah kendali manajer (Sugihen, 2003).

Masalah keagenan dalam hubungan pemegang saham dengan manajer potensial terjadi apabila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% (Masdupi, 2005), sehingga membuat manajer cenderung bertindak untuk kepentingan pribadi, bukan untuk memaksimalkan nilai perusahaan yang berarti memaksimalkan nilai pemegang saham. Konflik kepentingan ini dapat dikurangi dengan beberapa cara (Bathala, et al., 1994), antara lain :

a. Meningkatkan kepemilikan saham oleh manajemen (insider ownership) b. Meningkatkan rasio dividen terhadap laba bersih

c. Meningkatkan sumber pendanaan melalui hutang

d. Kepemilikan saham oleh institusi (institutional holdings)

yang akan mengurangi kesejahteraan pihak lainnya (Jensen dan Meckling, 1976).

2.1.2 Asymmetric Information

Asymmetric information adalah situasi di mana manajer memiliki

informasi yang berbeda (yang lebih baik) mengenai kondisi atau prospek perusahaan daripada yang dimiliki investor (Brigham dan Houston, 1999:35). Asymmetric information terdiri dari dua tipe (Scott, 2004:8), yaitu :

a. Adverse Selection, timbul karena manajer perusahaan dan pihak dalam (insiders) memiliki informasi yang lebih banyak mengenai kondisi terkini atau prospek mendatang perusahaan dibanding dengan investor sebagai pihak luar.

b. Moral Hazard, timbul karena adanya pemisahan kepemilikan dan pengendalian yang merupakan ciri entitas bisnis besar.

2.1.3 Signalling Theory

Signalling theory didasarkan pada asumsi bahwa manajer memiliki

informasi yang lebih baik mengenai peluang investasi perusahaan daripada investor dan tindakan manajer didasarkan pada kepentingan terbaik untuk para pemegang saham (Myers, 1984). Signal adalah suatu tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Bigham dan Houston, 2001:36). Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi (Jogiyanto, 2000:392).

Informasi akuntansi yang dipublikasikan merupakan bentuk signal manajemen mengenai prospek perusahaan di masa depan, karena menggambarkan strategi keuangan perusahaan yang terdiri dari keputusan investasi, keputusan pendanaan, dan manajemen aset. Tujuan akhir dari strategi keuangan tersebut adalah menciptakan nilai perusahaan, yang berarti juga menciptakan nilai bagi pemegang saham. Harga saham dan nilai perusahaan mengikhtisarkan penilaian kolektif investor tentang seberapa baikkah keadaan suatu perusahaan, baik kinerja saat ini maupun prospek masa depannya. Peningkatan harga saham mengirimkan signal positif dari investor kepada manajemen (Brealey, et al., 2008:46).

2.1.4 Nilai Perusahaan

Usaha ini dipisah dan dibedakan dari pemilik (pemegang saham) dan manajernya (Brigham dan Houston, 2010:6). Tujuan utama manajemen adalah maksimalisasi kekayaan pemegang saham, dengan mempertimbangkan risiko dan waktu yang terkait dengan perkiraan laba per saham untuk memaksimalkan harga saham biasa perusahaan (Brigham dan Houston, 2010:7). Maksimalisasi kekayaan pemegang saham merupakan cerminan dari usaha maksimalisasi nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi (Hermuningsih, 2013).

dengan nilai bukunya akan mendekati 1, tetapi tidak tertutup kemungkinan bahwa rasio ini akan lebih besar dari 1 terutama jika suatu perusahaan mengalami pertumbuhan yang meyakinkan (Tandelilin, 2010:323).

Menurut konsep dasar Efficient Market Hypothesis (EMH), harga saham mencerminkan nilai perusahaan bila pasar modal dalam keadaan efisien. Pasar yang efisien dapat menunjukkan harga saham yang mencerminkan keseluruhan informasi yang tersedia, berupa laporan tahunan perusahaan, pembagian dividen, pemecahan saham, laporan para analis pasar modal, dan sebagainya. Hal ini berarti informasi akuntansi dalam arti bentuk dan isinya, yang merupakan bentuk pertanggungjawaban dari strategi keuangan perusahaan dalam keputusan investasi, keputusan pendanaan, dan manajemen aset, dapat mempunyai pengaruh yang kuat terhadap nilai perusahaan.

2.1.5 Investment Opportunity Set (IOS)

Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang investasi (Wahyudi dan Pawestri, 2006). Nilai perusahaan semata-mata ditentukan oleh suatu keputusan investasi (Fama, 1978), karena untuk mencapai tujuan perusahaan hanya akan dihasilkan melalui kegiatan investasi (Hasnawati, 2005).

Investment Opportunity Set (IOS) merupakan hasil dari pilihan-pilihan untuk membuat investasi di masa mendatang (Smith dan Watts, 1992). IOS menunjukkan kemampuan perusahaan memperoleh keuntungan dari prospek pertumbuhan, yang merupakan keinginan pihak manajemen, investor, dan kreditor (Dadri, 2011). IOS merupakan hubungan antara pengeluaran saat ini maupun di masa yang akan datang dengan nilai/return/prospek sebagai hasil dari keputusan investasi untuk menghasilkan nilai perusahaan (Hasnawati, 2005). Tiga proksi IOS yang banyak digunakan dalam penelitian (Hasnawati, 2005) adalah :

1. Proksi IOS berbasis harga

2.

(price based proxies) mendasarkan pada perbedaan antara asset dan nilai pasar saham. Jadi proksi ini sangat tergantung pada harga saham. Proksi ini mendasarkan pada suatu ide yang menyatakan bahwa prospek pertumbuhan perusahaan secara parsial dinyatakan dengan harga-harga saham, selanjutnya perusahaan yang memiliki pertumbuhan tinggi akan memiliki nilai pasar yang lebih tinggi secara relatif dari aktiva-aktiva yang dimiliki (assets in place).

Proksi IOS berbasis investasi

3.

(investment based proxies) menunjukkan tingkat aktivitas investasi yang tinggi secara positif berhubungan dengan IOS perusahaan (Kallapur dan Trombley, 1999). Perusahaan dengan IOS tinggi akan memiliki investasi yang tinggi. Selanjutnya ditemukan bahwa aktivitas investasi modal yang diukur dengan ratio capital expenditures to assets sebagai proksi IOS mempunyai hubungan positif dengan realisasi pertumbuhan.

Penelitian ini menggunakan lima rasio yang berbasis harga dan investasi. Rasio berbasis harga yang digunakan adalah :

a. Market to Book Value of Asset (MV/BVA)

Rasio ini mencerminkan peluang investasi yang dimiliki perusahaan, semakin tinggi rasio MV/BVA semakin besar asset perusahaan yang digunakan oleh perusahaan, maka akan semakin tinggi nilai IOS perusahaan.

b. Market to Book Value of Equity (MV/BVE)

Rasio ini menggambarkan permodalan suatu perusahaan, semakin tinggi rasio MV/BVE maka perusahaan akan memiliki return saham yang tinggi. c. Earning to Share/Price (E/P)

Rasio ini merupakan ukuran IOS untuk menggambarkan earning power yang dimiliki perusahaan. Semakin besar tingkat kemampuan perusahaan dalam menghasilkan keuntungan maka semakin menarik investasi pada perusahaan tersebut.

Rasio berbasis investasi yang digunakan terdiri dari : a. Capital Expenditure to Book Value of Asset (CA/BVA)

Rasio ini menunjukkan jumlah aliran modal perusahaan yang digunakan untuk memperoleh aktiva tetapnya.

b. Capital Expenditure to Market Value of Assets (CA/MVA)

2.1.6 Teori Struktur Modal

Tanggung jawab utama ke dua manajer keuangan adalah menggalang dana yang dibutuhkan perusahaan untuk investasi dan operasinya. Keputusan pendanaan adalah bentuk dan jumlah pendanaan investasi suatu perusahaan (Brealey, et al., 2008:6). Teori struktur modal menjelaskan bahwa keputusan pendanaan perusahaan terkait dengan menentukan bauran antara hutang dan ekuitas yang bertujuan untuk memaksimumkan nilai perusahaan (Safrida, 2008).

Keputusan pendanaan eksternal dengan melibatkan hutang dan modal saham mengandung risiko yang mempengaruhi nilai perusahaan. Semakin besar risiko bisnis, maka semakin tidak perlu pendanaan hutang jika secara relatif dibandingkan dengan pendanaan melalui saham biasa. Pendanaan hutang akan menjadi lebih menarik seiring dengan meningkatnya likuiditas, kondisi keuangan, dan profitabilitas (Horne dan Wachowicz, 2007:200).

Miller mempublikasikan bahwa peraturan perpajakan yang memperbolehkan pengurangan pembayaran bunga sebagai beban, tetapi pembayaran dividen kepada pemegang saham tidak dapat dikurangkan, mendorong perusahaan untuk menggunakan hutang dalam struktur modal. Faktor-faktor yang mempengaruhi struktur modal (Brigham dan Houston, 2001:39) terdiri dari : a. Stabilitas Penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

b. Struktur Aktiva

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan utang.

c. Leverage Operasi

Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena mempunyai risiko bisnis yang lebih kecil.

d. Tingkat Pertumbuhan

Jika hal-hal lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Namun, pada saat yang sama perusahaan yang memiliki pertumbuhan yang pesat sering menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginannya untuk menggunakan hutang.

optimal bagi kepentingan pemegang saham, seperti insentif dan biaya monitoring.

Mengacu pada pendekatan Modigliani dan Miller dalam kondisi ada pajak penghasilan perusahaan, maka nilai perusahaan akan meningkat terus karena penggunaan hutang yang semakin besar (Safrida, 2008). Nilai sekarang dari biaya kebangkrutan dan biaya agency di lain pihak dapat mengakibatkan turunnya nilai perusahaan yang memiliki leverage (Sartono, 2001:246). Teori trade-off dari leverage menjelaskan bahwa struktur modal yang optimal ditemukan dengan menyeimbangkan manfaat dari pendanaan dengan hutang (perlakuan pajak perseroan yang menguntungkan) dengan suku bunga dan biaya kebangkrutan yang lebih tinggi (Brigham dan Houston, 2001:34).

Sudut pandang lain dikemukakan Myers (1984) dalam pecking order theory. Pecking order theory menjelaskan mengapa

yang berisiko paling kecil. Pecking order cenderung memilih pendanaan sesuai dengan urutan risiko, dan hutang dianggapmemiliki resiko lebih kecil dibandingkan dengan modal saham.

2.1.7 Profitabilitas

Profitabilitas menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi (Brigham dan Houston, 2010:146). Profitabilitas mengukur efektifitas manajemen dalam menggunakan aset perusahaan untuk menghasilkan laba. Dana yang diperoleh perusahaan, baik dari kreditor maupun investor, utamanya ditujukan bagi kegiatan investasi perusahaan. Investasi perusahaan tentunya berdampak terhadap peningkatan jumlah aset perusahaan, untuk itu efisiensi dan efektifitas pengelolaan aset oleh manajemen sangat penting, agar perusahaan dapat memaksimalkan kemampuan aset dalam menghasilkan laba.

Kemampuan dalam menghasilkan laba merupakan signal positif bagi investor, karena dapat mengindikasikan kelangsungan hidup (going concern) perusahaan dalam jangka panjang, berarti perusahaan tersebut

Profitabilitas perusahaan diukur melalui rasio-rasio yang terdiri dari (Brigham dan Houston, 2010:146) :

a. Margin laba atas penjualan

Rasio ini mengukur laba bersih per penjualan, dihitung dengan membagi laba bersih terhadap penjualan.

b. Pengembalian atas total aset

Rasio ini dihitung dengan membagi laba bersih terhadap total aset. c. Rentabilitas (Basic Earning Power)

Rasio ini menunjukkan kemampuan aset perusahaan dalam menghasilkan laba operasi, dihitung dengan membagi laba operasi terhadap total aset. d. Pengembalian atas ekuitas biasa

Rasio ini mengukur tingkat pengembalian atas investasi pemegang saham biasa, dihitung dengan membagi laba bersih terhadap total ekuitas biasa.

2.2 Penelitian Terdahulu

Penelitian pasar modal yang berfokus pada nilai perusahaan telah banyak dilakukan. Variabel independen yang dipilih sebagai variabel yang dianggap dapat mempengaruhi nilai perusahaan juga bermacam-macam. Penelitian ini hanya bertujuan untuk menghasilkan bukti empiris mengenai pengaruh variabel-variabel fundamental yang merupakan cerminan strategi keuangan manajemen terhadap nilai perusahaan. Berikut akan dijabarkan mengenai penelitian terdahulu yang menguji variabel-variabel independen serupa dengan penelitian ini terhadap nilai perusahaan.

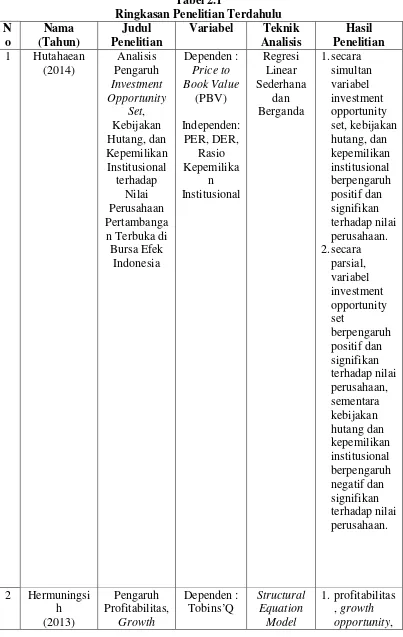

populasi digunakan sebagai sampel dalam penelitian. Teknik pengujian data menggunakan regresi linear sederhana untuk menguji secara parsial dan regresi

linear berganda untuk menguji secara simultan, dengan tingkat signifikansi (α)

5%. Hasil penelitian ini menunjukkan bahwa secara simultan variabel investment opportunity set, kebijakan hutang, dan kepemilikan institusional berpengaruh positif dan signifikan terhadap nilai perusahaan. Secara parsial, variabel investment opportunity set berpengaruh positif dan signifikan terhadap nilai perusahaan, sementara kebijakan hutang dan kepemilikan institusional berpengaruh negatif dan signifikan terhadap nilai perusahaan pertambangan terbuka di Bursa Efek Indonesia.

Hermuningsih (2013) dalam penelitian mengenai pengaruh profitabilitas, growth opportunity, dan struktur modal terhadap nilai perusahaan publik di Indonesia menyimpulkan bahwa profitabilitas, growth opportunity, dan struktur modal secara positif dan signifikan mempengaruhi nilai perusahaan. Kemudian, penelitian ini juga menemukan bahwa struktur modal menjadi variabel intervensi bagi growth opportunity, tetapi tidak bagi profitabilitas. Objek penelitian adalah 150 perusahaan publik di Indonesia dalam periode penelitian tahun 2006 sampai dengan 2010. Teknik pengujian data mengaplikasikan pendekatan Structural Equation Model (SEM).

Sampel dipilih dengan metode purposive sampling yang menghasilkan 647 sampel perusahaan, terdiri dari 302 perusahaan kategori industri elektronik dan 345 perusahaan kategori industri lainnya. Teknik pengujian data menggunakan Constrained NonLinear Regression (CNLR). Hasil penelitian ini menunjukkan

bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, tetapi berpengaruh negatif terhadap struktur modal, di mana struktur modal mempunyai pengaruh negatif terhadap nilai perusahaan, tetapi dapat menjadi mediator dalam pengaruh profitabilitas terhadap nilai perusahaan. Penelitian ini juga menghasilkan bukti empiris di mana perbedaan industri dalam pengujian pertama terbukti mempunyai pengaruh signifikan yang memperkuat pengaruh negatif profitabilitas terhadap nilai perusahaan, serta membuktikan bahwa pada tingkat profitabilitas yang sama, perbedaan industri tidak mempunyai pengaruh signifikan terhadap nilai perusahaan. Selanjutnya, penelitian ini juga membuktikan bahwa ukuran perusahaan tidak mempunyai pengaruh signifikan, baik dalam pengaruh profitabilitas terhadap struktur modal, maupun profitabilitas terhadap nilai perusahaan.

regresi linear sederhana mengikuti model Baron dan Kenny. Hasil penelitian ini menunjukkan bahwa struktur modal berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Struktur modal juga terbukti berpengaruh terhadap nilai perusahaan melalui profitabilitas sebagai variabel intervensi penuh.

Tabel 2.1

Ringkasan Penelitian Terdahulu N

CA/BVA, Current Assets to Total Assets

oleh faktor lain seperti

2.3 Kerangka Konseptual

disusun. Strategi keuangan perusahaan merupakan kebijakan perusahaan mengenai keputusan investasi, keputusan pendanaan, dan manajemen aset.

Keputusan investasi perusahaan harus mempertimbangkan kemampuan investasi tersebut dalam meningkatkan profitabilitas perusahaan, karena investasi yang dinilai menarik dan menguntungkan dilihat dari kemampuannya dalam menghasilkan nilai NPV positif. Ketepatan manajemen dalam mengambil keputusan investasi yang profitable akan berdampak pada penilaian investor terhadap perusahaan yang tercermin dari harga pasar saham perusahaan. Keputusan investasi yang dilakukan perusahaan dapat dinilai melalui peluang investasi yang dimiliki. Sircar dan Bordoloi (2000) menghasilkan penelitian yang membuktikan adanya pengaruh positif dan signifikan antara keputusan investasi terhadap kinerja perusahaan, sehingga hipotesis pertama yang diajukan dalam penelitian ini adalah Investment Opportunity Set (IOS) berpengaruh positif dan signifikan terhadap profitabilitas.

manajer hanya akan menerbitkan hutang baru yang lebih banyak apabila mereka yakin perusahaan kelak dapat memenuhi kewajibannya. Keyakinan manajemen terhadap prospek perusahaan di masa mendatang tentu akan berdampak terhadap efektifitas dan efisiensi pengelolaan aset perusahaan untuk kegiatan operasional, sehingga akan menghasilkan profitabilitas bagi perusahaan. Berdasarkan teori dan asumsi di atas, maka hipotesis ke dua yang diajukan adalah struktur modal berpengaruh positif dan signifikan terhadap profitabilitas.

Myers memperkenalkan Investment Opportunity Set (IOS) dalam kaitannya untuk mencapai tujuan perusahaan. Perusahaan yang berkembang akan direfleksikan dari peningkatan harga saham perusahaan, sehingga perusahaan yang memiliki peluang investasi yang tinggi akan memiliki prospek ke depan yang cerah dan akan berpengaruh terhadap harga saham perusahaan (Dadri, 2011).

Hermuningsih (2013) membuktikan bahwa IOS berpengaruh positif dan signifikan terhadap nilai perusahaan, pembuktian yang sama juga dihasilkan dari penelitian Hutahaean (2014). Gupta dan Banga (2009) menyatakan bahwa investor bereaksi positif terhadap pengumuman belanja modal perusahaan untuk investasi, sehingga meningkatkan harga pasar saham sebagai cerminan peningkatan nilai perusahaan.

Modigliani dan Miller (1963) menyatakan bahwa dalam kondisi ada pajak penghasilan perusahaan, maka nilai perusahaan akan meningkat terus karena penggunaan hutang yang semakin besar. Jensen dan Meckling (1986) menyatakan bahwa dengan adanya hutang akan dapat digunakan untuk mengendalikan penggunaan arus kas bebas secara berlebihan oleh manajemen, dengan demikian menghindari investasi yang sia-sia pada gilirannya dapat meningkatkan nilai perusahaan. Investor diharapkan akan menangkap signal bahwa perusahaan mempunyai prospek yang baik. Dengan demikian hutang merupakan tanda atau signal positif.

Hipotesis ke empat yang diajukan dalam penelitian ini, mengacu pada teori-teori yang melandasi konsep berpikir mengenai pengaruh struktur modal terhadap nilai perusahaan adalah struktur modal berpengaruh secara langsung positif dan signifikan terhadap nilai perusahaan.

Manajemen dapat merealisasikan keputusan investasi dan keputusan pendanaannya dengan mempertimbangkan profitabilitas perusahaan. Profitabilitas merupakan hasil yang dicapai perusahaan melalui efektifitas dan

pemegang saham melalui dividen. Kedua signal tersebut akan direspon secara positif oleh investor sehingga akan meningkatkan nilai perusahaan, maka hipotesis ke lima yang diajukan adalah profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Profitabilitas perusahaan tidak terlepas dari pengeluaran investasi yang dilakukan. Investasi perusahaan dapat dilakukan terhadap aset berwujud maupun aset tidak berwujud. Saat memutuskan untuk berinvestasi tentunya tujuan yang ingin dicapai adalah profitabilitas dari Net Present Value (NPV) investasi tersebut. Profitabilitas yang dihasilkan dari investasi perusahaan menjadi signal positif bagi investor dan akan berdampak terhadap peningkatan nilai perusahaan. Pecking order theory menempatkan hutang sebagai sumber pendanaan eksternal yang lebih disukai manajemen. Hutang dianggap dapat meningkatkan nilai perusahaan melalui peningkatan profitabilitas, akibat adanya beban bunga yang dapat dikurangkan terhadap laba operasi. Pengurangan laba operasi melalui beban bunga membuat nilai penghasilan kena pajak menjadi lebih kecil, hal inilah yang menjadi keuntungan bagi pemegang saham, karena proporsi dari laba untuk pembayaran dividen menjadi lebih besar.

Teori yang dipaparkan diatas menunjukkan kemampuan profitabilitas dalam mengintervensi pengaruh IOS dan struktur modal terhadap nilai perusahaan, sehingga hipotesis keenam yang diajukan adalah Investment Opportunity Set (IOS) dan struktur modal berpengaruh secara tidak

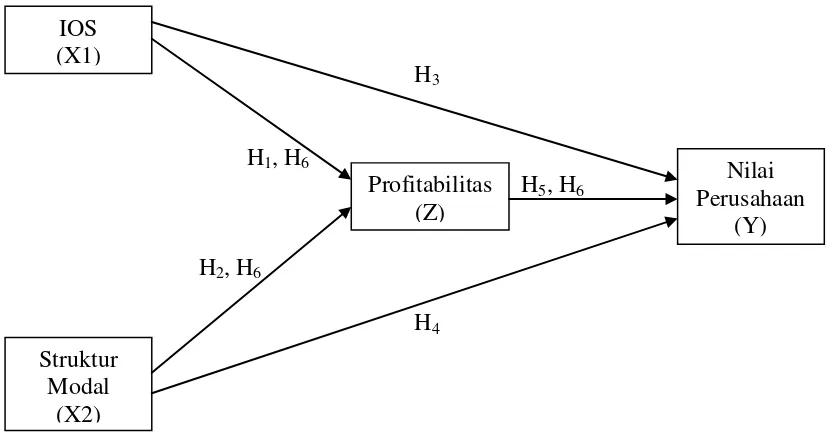

Berdasarkan teori yang melandasi rumusan masalah dan hipotesis dalam penelitian ini, serta tinjauan penelitian terdahulu, maka kerangka konseptual yang dibangun dapat digambarkan sebagai berikut.

H3

H1, H6

H5, H6

H2, H6

H4

Gambar 2.1

Kerangka Konseptual Intervensi Profitabilitas dalam Pengaruh Investment Opportunity Set (IOS) dan Struktur Modal terhadap Nilai Perusahaan

Publik Sektor Industri Manufaktur di Indonesia

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang didukung dengan teori dan hasil penelitian terdahulu, maka hipotesis yang diajukan dalam penelitian ini adalah : H1 Investment Opportunity Set (IOS) berpengaruh positif dan signifikan terhadap

profitabilitas.

H2 Struktur modal berpengaruh positif dan signifikan terhadap profitabilitas. H3 Investment Opportunity Set (IOS) berpengaruh secara langsung positif dan

signifikan terhadap nilai perusahaan. IOS

(X1)

Struktur Modal

(X2)

Profitabilitas (Z)

Nilai Perusahaan

H4 Struktur modal berpengaruh secara langsung positif dan signifikan terhadap nilai perusahaan.

H5 Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. H6 Investment Opportunity Set (IOS) dan struktur modal berpengaruh secara