BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Defenisi Elemen Sistem Informasi Akuntansi

Menurut Bodnar (2001: 1) “Organisasi sangat tergantung pada sistem informasi agar selalu dapat kompetitif ”. Produktifitassebagai alat untuk menjaga daya saing dapat ditingkatkan dengan bantuan informasi. Istilah sistem informasi akuntansi terdiri atas tiga elemen, yaitu: sistem, informasi, dan akuntansi. Ketiga elemen tersebut akan dijelaskan sebagai berikut:

2.1.1.1 Definisi Sistem

Ada beberapa definisi tentang sistem yang dikemukakan oleh banyak pakar.Beberapa di antaranya adalah sebagai berikut, Menurut Hall (2002: 5), menyatakan bahwa “Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem - subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose)”. Menurut Widjajanto (2001: 2), menyatakan bahwa “Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input, proses dan output”.

2.1.1.2 Definisi Informasi

dan mempunyai nilai pengaruh atas tindakan-tindakan, keputusan-keputusan sekarang atau masa yang akan datang”.

Menurut Bodnar, Hopwood (2001: 1), menyatakan bahwa, “Informasi adalah data yang diolah sehingga dapat di jadikan sebagai dasar untuk keputusan yang tepat.” Informasi merupakan suatu alat yang di gunakan perusahaan dalam mencapai suatu tujuan yang telah direncanakan serta merupakan pedoman perusahaan dalam mengambil suatu keputusan. Apabila suatu perusahaan tidak memiliki informasi yang akurat dan tepat waktu maka perusahaan tersebut tidak dapat mencapai suatu tujuan yang telah di rencanakannya dengan baik. Oleh karena itu kunci dari keberhasilan suatu perusahaan adalah informasi yang akan di kelola oleh pihak manajemen. Sehingga perusahaan tidak akan melakukan kesalahan dalam mengambil suatu keputusan dalam bentuk apapun karena apabila informasi yang di butuhkan perusahaan dapat terpenuhi dan mamajemen di dalam perusahaan baik maka tidak akan terjadinnya penyelewengan dalam bentuk apapun sehingga perusahaan dengan mudah mencapai tujuannya”.

data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat bagi pengambilan keputusan saat ini atau mendatang”.

Menurut definisi- definisi di atas, informasi adalah hasil pengolahan dari data yang digunakan untuk membantu pengambil keputusan. Kegunaan informasi adalah untuk mengurangi adanya ketidakpastian di dalam pengambilan keputuasan tentang suatu keadaan. Agar informasi berguna dalam pengambilan keputusan, harus memiliki kriteria - kriteria sebagai berikut:

1. Relevan, suatu informasi mempunyai manfaat sebagai dasar pengambilan keputusan.

2. Akurat, ketepatan dan dapat diandalkannya suatu informasi. Informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan, dan harus jelas mencerminkan maksudnya. Ketidakakuratan dapat terjadi karena sumber informasi (data) mengalami gangguan atau kesengajaan sehingga merusak atau merubah data-data asli tersebut.

menyebabkan mahalnya nilai suatu informasi, sehingga kecepatan untuk mendapatkan, mengolah dan mengirimkannya memerlukan teknologi-teknologi terbaru.

4. Lengkap (complete). Bagian informasi yang esensial bagi pemakai tidak boleh ada yang hilang atau kurang. Misalnya, sebuah laporan harus menyajikan semua perhitungan dan menyajikannya dengan jelas sehingga tidak menimbulkan laporan yang ambigu.

5. Ringkas, informasi telah dikelompokkan sehingga tidak perlu diterangkan.

6. Jelas, tingkat informasi dapat di mengerti oleh penerima.

7. Dapat dikuantifikasi, tingkat informasi dapat dinyatakan dalam bentuk angka.

8. Konsisten, tingkat informasi dapat diperbandingkan. 2.1.1.3 Definisi Sistem Informasi

Menurut Hall (2001:7) berpendapat bahwa, “Sistem Informasi adalah sebuah rangkaian prosedur formal dimana data di kumpulkan, diproses menjadi informasi dan di distribusikan kepada para pemakai”.

mana orang berinteraksi dengan teknologi ini dalam mendukung proses bisnis.

Sistem informasi memiliki sebelas komponen yaitu:

1. komponen sasaran dan tujuan, merefleksikan kekuatan pendorong sistem dan alasan keberadaan suatu sistem.

2. komponen input (data).

3. komponen output, informasi untuk pengambilan keputusan. 4. penyimpanan data.

5. pemroses.

6. instruksi dan prosedur, memproses data menjadi informasi. 7. batas sistem.

8. kendala sistem, yaitu keterbatasan intern dan ekstern.

9. komponen pengaman yang berguna dan menjamin informasi yang dihasilkan akurat.

10. komponen interface informasi, berfungsi sebagai penghubung antar pengguna, antara mesin dengan pengguna, antar subsistem dalam sistem informasi.

Komponen sistem informasi akan terlihat pada gambar berikut:

Gambar 2.1

Komponen Sistem Informasi

Sumber: Report of the Commitee on Accounting and Information System 2.1.1.4 Definisi Akuntansi

pilihan-pilihan yang logis diantara berbagai tindakan alternatif”. Menurut Skousen (2001: 7), “Akuntansi merupakan suatu sistem yang menghasilkan informasi kuantitatif, terutama keuangan tentang entitas ekonomi yang di perlukan untuk mengambil keputusan”. Menurut Soemarso (2002: 3), menyatakan bahwa“Akuntansi merupakan proses mengidentifikasikan, mengukur, melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang mengunakan informasi tersebut”. Menurut Warren, Reeve dan Fess (2005: 226), menyatakan bahwa, “Akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengiktisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan”.

2.1.1.5 Defenisi Sistem Informasi Akuntansi

Menurut Widjajanto (2001: 4), “Sistem Informasi Akuntansi adalah sususan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang di desain untuk mentransformasikan data keuangan menjadi infomasu keuangan”. Menurut Bordnar dan Hopwood (2004:1), “Sistem informasi akuntansi (SIA) adalah kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data keuangan dan dat lainnya menjadi informasi”.

suatu entitas dan menyediakan informasi akuntansi bagi pihak - pihak yang berkepentingan”.

Menurut Romney dan Steinbart (2004: 3), menyatakan model umum untuk menyajikan sebuah sistem informasi akuntansi adalah:

1. Pemakai akhir,

Dapat di bagi dalam dua kelompok, yakni eksternal dan internal. Pemakai eksternal meliputi kreditur, para pemegang saham, para investor potensial, agen – agen pembuat peraturan, otorisasi pajak, para pemasok dan para pelanggan. Para pemakai internal adalah pihak manajemen di setiap tingkat organisasi, juga personel operasi.

2. Sumber data,

Merupakan transaksi keuangan yang memasuki sistem informasi dari sumber internal dan eksternal. Transaksi keuangan eksternal merupakan transaksi pertukaran ekonomis dengan entitas lainnya dan individu dari luar perusahaan. Misalnya: penjualan barang dan jasa, pembelian persediaan, penerimaan kas dan pengeluaran kas. Transaksi keuangan internal melibatkan pertukaran dan pergerakan sumber daya dalam organisasi. Misalnya, pergerakan bahan mentah ke persediaan dalam proses, aplikasi tenaga kerja dan overhead ke barang dalam proses, penyusutan pabrik dan peralatan.

3. Pengumpulan data,

Merupakan suatu tahap operasional pertama dalam sistem informasi. Tujuannya adalah untuk memastikan bahwa data - data peristiwa yang memasuki sistem adalah sah (valid), lengkap dan bebas dari kesalahan material. Di dalam mengatur desain prosedur pengumpulan data teradapat dua aturan yakni relevan dan efisien. Relevan artinya sistem informasi hanya menangkap data yang sesuai dengan kebutuhan para pemakai informasi. Sedangkan efisien maksudnya di dalam pengumpulan data hanya di lakukan sekali saja agar terhindar dari pemborosan, ketidakkonsistenan.

4. Pemprosesan data,

Sistem Informasi

Umpan Balik

Organisasi Bisnis 5. Manajemen database,

Merupakan suatu tempat menyimpan fisik keuangan dan non keuangan atau isi dari data.ModelUmum untuk Sistem Informasi Akuntansi akan terlihat pada gambar berikut:

Lingkungan Eksternal

Umpan Balik Gambar : 2.2 Model Umum SIA

Sumber : Accounting Information System , 3rdedition, James A Hall , Salemba Empat Jakarta (2001: 13)

Sebuah sistem informasi akuntansi menambah nilai dengan cara: 1. Menyediakan informasi yang akurat dan tepat waktu sehingga dapat

melakukan aktivitas utama pada value chain secara efektif dan efisien. Manajemen

Database

Pemakai Akhir Eksternal

Sumber Data

Eksternal Pengumpulan Data

Pemrosesan Data

Penghasil Informasi

Pemakai Akhir Informasi Sumber Data

2. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan.

3. Meningkatkan efisiensi.

4. Meningkatkan kemampuan dalam pengambilan keputusan. 5. Meningkatkan sharing knowledge.

6. Menambah efisiensi kerja pada bagian keuangan. 2.1.2 Subsistem Sistem Informasi Akuntansi

Subsistem sistem informasi akuntansi memproses berbagai transaksi keuangan dan transaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.

Sistem informasi akuntansi terdiri atas tiga subsistem utama :

1) Sistem Pemrosesan Transaksi-SPT(transaction processing system), yang mendukung operasi bisnis setiap hari dengan

sejumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi. Sistem pemrosesan transaksi merupakan pusat dari seluruh fungsi sistem informasi dengan :

a) Mengkonversi peristiwa ekonomi ke transaksi keuangan b) Mencatat transaksi keuangan dalam record akuntansi

(jurnal dan buku besar)

Sistem pemrosesan transaksi menangani peristiwa-peristiwa bisnis yang muncul secara berkala. Pada situasi seperti sekarang ini, sebuah perusahaan dapat berhadapan dengan ribuan transaksi. Untuk dapat secara efisien menangani volume transaksi sebesar itu , jenis – jenis transaksi yang sejenis di kelompokkan dalam siklus transaksi. SPT terdiri atas tiga transaksi yaitu :

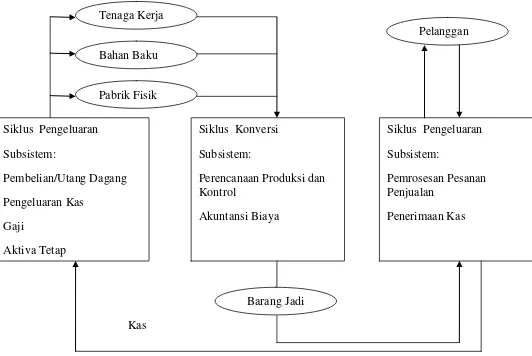

a. Siklus Pendapatan : Kegiatan bisnis dimana perusahaan menjual barang jadinya kepada pelanggan yang melibatkan pemrosesan penjualan kas, penjualan kredit, dan penerimaan kas yang mengikuti penjualan kredit.

b. Siklus Pengeluaran : Kegiatan bisnis di mulai dengan akuisisi bahan baku , property, dan tenaga kerja dalam pertukaran kas. Kebanyakan transaksi pengeluaran didasarkan pada relassi kredit diantara mitra dagang.

Setiap siklus menangani dan memproses jenis transaksi keuangan yang berbeda. Berikut relasi antara siklus-siklus transaksi.

Kas

Gambar : 2.3

Relasi Antara Siklus-Siklus Transaksi

Sumber : Accounting Information System , 3rdedition, James A Hall , Salemba Empat Jakarta (2001: 57)

2) Sistem Pelaporan Buku Besar/Keuangan –SPBB/K (general ledger/financial reporting system), yang menghasilkan

laporan keuangan tradisional seperti laporan laba rugi, neraca, Tenaga Kerja

Bahan Baku

Pabrik Fisik

Siklus Pengeluaran Subsistem:

Pembelian/Utang Dagang Pengeluaran Kas

Gaji

Aktiva Tetap

Siklus Konversi Subsistem:

Perencanaan Produksi dan Kontrol

Akuntansi Biaya

Siklus Pengeluaran Subsistem:

Pemrosesan Pesanan Penjualan

Penerimaan Kas

Barang Jadi

laporan arus kas, pengembalian pajak, dan laporan-laporan lainnya yang ditetapkan oleh hukum.

Sistem pelaporan keuangan mengukur dan melaporkan status sumber daya keuangan dan perubahan dalam sumber daya – sumber daya tersebut. SPK mengkomunikasikan informasi ini terutama kepada pihak eksternal. Jenis pelaporan ini disebut nondiscretionary (tidak bebas untuk menentukan) karena organisasi memiliki sedikit atau tidak ada sama sekali pilihan dalam informasi yang disediakannya. Kebanyakan informasi ini terdiri dari laporan tradisional, pengembalian pajak, dan dokumen hukum lainnya.

3) Sistem Pelaporan Management-SPM (management reporting system), yang menyediakan manajemen internal dengan

laporan keuangan dengan tujuan khusus dan informasi yang di perlukan untuk pengambilan keputusan, seperti anggaran, laporan varian, dan laporan pertanggungjawaban.

2.1.3 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2004:3), membagi sistem informasi akuntansi menjadi lima komponen yaitu:

1. People: Orang-orang yang mengoperasikan sistem tersebut dan

melaksanakan berbagai fungsi.

2. Procedure:Prosedur-prosedur, baik manual maupun yang

terotomatisasi yang dilibatkan dalam mengumpulkan, memproses dan menyimpan data tentang aktivitas – aktivitas oerganisasi.

3. Data:Data tentang proses – proses bisnis organisasi.

4. Software: Software yang di pakai untuk memproses data organisasi

infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device).

5. Infrastruktur informasi teknologi:Peralatan untuk komunikasijaringan. Sedangkan, menurut Leitch dan Davis (1992: 8), komponen sistem informasi akuntansi terdiri dari:

1. Business operation

Dalam suatu organisasi terdapat beberapa aktivitas seperti perekrutan karyawan, pembelian barang persediaan dan penerimaan kas dari pelanggan. Input sistem informasi akuntansi disiapkan oleh bagian operasional dan outputnya digunakan untuk mengatur kegiatan operasional.

2. Transaction processing

Transaksi yang dilakukan perusahaan lazimnya ialah penjualan, produksi, (bila perusahaan industri), dan pembelian. Para penyusun (designer) sistem informasi harus paham apa dan bagaimana transaksi-transaksi itu diproses.

3. Management decision making

Pada umumnya informasi digunakan untuk bahan pengambilan keputusan berdasarkan pertimbangan-pertimbangan pihak manajemen, oleh karena itu informasi menentukan proses pengambilan keputusan.

4. Reporting

Dalam menyusun laporan berdasarkan sistem informasi, penyusun sistem (system designer) harus mengetahui output apa yang dibutuhkan/diinginkan.

5. System development and operation

Sistem informasi harus dirancang, diimplementasikan dan dioperasikan secara efektif. Idealnya user terlibat penuh dalam implementasinya.

Untuk memperoleh database yang baik, perlu dipahami sungguh-sungguh proses pengumpulan dan penyimpanan data, dan jenis database software.

7. Technology

Kemampuan dalam perencanaan dan pengelolaan operasi bisnis tergantung dari pengetahuan teknologi untuk melengkapi pengetahuan mengenai sistem informasi akuntansi. Pada waktu ini dukungan teknologi komputerisasi dan komunikasi sudah pada tingkat yang sedemikian rupa sehingga prosedur operasional yang lazim dikenal secara tradisional sudah berubah secara total, misalnya mengenai otorisasi, pembagian tugas, hubungan antar organisasi secara elektronis (e-business), dan aspek-aspek keamanan (karena dengan menggunakan internet berarti kita makin terbuka terhadap akses publik).

8. Controls

Dalam menyusun sistem pengendalian intern harus dipertimbangkan tingkat kompleksitas sistem informasi serta perkembangan teknologi.

9. Interpersonal / Communication skill

Dalam menyusun sistem pengendalian intern harus dipertimbangkan tingkat kompleksitas sistem informasi serta perkembangan teknologi. 10. Accounting and auditing principles

Untuk menyusun dan mengoperasikan sistem informasi akuntansi, seorang akuntan harus mengetahui prosedur akuntansi dan memahami audit terhadap sistem informasi.

2.1.4 Faktor Yang Mempengaruhi Sistem Informasi Akuntansi

Dari beberapa penelitian yang sudah dilakukan, ada beberapa faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi:

a. Keterlibatan pemakai dalam proses pengembangan sistem.

Keterlibatan pemakai yang semakin sering akan meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya hubungan yang positif antara keterlibatan pemakai dalam proses pengembangan sistem informasi dalam kinerja sistem informasi akuntansi.

b. Kemampuan teknik personal dalam sistem informasi.

dikarenakan adanya hubungan yang positif antara kemampuan teknik personal sistem informasi akuntansi dengan kinerja sistem informasi akuntansi.

c. Ukuran organisasi.

Semakin besar ukuran organisasi akan meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya hubungan yang positif antara ukuran organisasi dengan kinerja sistem informasi akuntansi.

d. Dukungan manajemen puncak.

Semakin besar dukungan yang diberikan manajemen puncak akan meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya hubungan yang positif antara dukungan manajemen puncak dalam proses pengembangan dan pengoperasian sistem informasi akuntansi dengan kinerja sistem informasi akuntansi.

e. Formalisasi pengembangan sistem informasi.

Semakin tinggi tingkat formalisasi pengembangan sistem informasi di perusahaan akan meningkatkan kinerja sistem informasi akuntansi dikarenakan adanya hubungan yang positif antara formalisasi pengembangan sistem dengan kinerja sistem informasi akuntansi. f. Program pelatihan dan pendidikan pemakai.

Kinerja sistem informasi akuntansi akan lebih tinggi apabila program program pelatihan dan pendidikan pemakai diperkenalkan.

Kinerja sistem informasi akuntansi akan lebih tinggi apabila terdapat dewan pengarah.

h. Lokasi dari departemen sistem informasi.

Kinerja sistem informasi akuntansi akan lebih tinggi apabila departemen sistem informasi terpisah dan berdiri sendiri.

2.1.5 Unsur – Unsur Penyajian Sistem Informasi Akuntansi

Sistem informasi akuntansi terdiri dari unsur-unsur atau komponen yang saling berinteraksi satu dengan lainnya dan membentuk satu kesatuan dalam suatu struktur bangunan sistem informasi untuk mencapai sasarannya. Menurut Cushing, diterjemahkan oleh Kosasih(1983: 21 ) bangunan sistem informasi terdiri dari 6 blok yang disebut information system building block sebagai berikut:

1. Blok masukan (Input block)

Input merupakan data yang dimasukan ke dalam sistem informasi. Masalah input mencakup metode-metode dan media (umumnya sumber dokumen, source documents) untuk menangkap data yang akan dimasukkan ke sistem.

2. Blok model proses (Process block)

Blok model ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data. Data tersebut disimpan di bank-data dengan cara tertentu untuk menghasilkan suatu keluaran yang di inginkan.

3. Blok keluaran (Output block)

Hasil dari sistem informasi adalah keluaran atau output yang merupakan informasi yang berkualitas atau laporan-laporan yang berguna untuk tingkat manajemen dan semua pemakai informasi. 4. Blok teknologi (Technology block)

Teknologi merupakan “kotak alat” (tool-box) di dalam sistem informasi. Teknologi berguna untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran (output) dan membantu pengendalian dari sistem secara keseluruhan.

Kumpulan dari data yang terkait atau berhubungan secara terpadu satu sama lain, tersimpan diperangkat keras computer dan digunakan perangkat lunak untuk memanipulasinya ini merupakan basis data. Data yang ada dalam basis data perlu disimpan untuk keperluan penyediaan informasi lebih lanjut. Data di dalam basis data perlu diorganisasikan, supaya menghasilkan informasi yang berkualitas. Organisasi basis data yang juga berguna untuk efisiensi kapasitas penyimpanannya. Basis data diakses atau dimanipulasi/diolah dengan menggunakan perangkat lunak paket yang disebut DBMS (Database Management Systems).

6. Blok kendali (Control block)

Pengendalian-pengendalian perlu diterapkan di dalam sistem supaya sistem informasi dapat berjalan sesuai dengan yang seharusnya. Banyak hal yang dapat merusak sistem informasi, seperti misalnya terjadi salah proses, salahformula, data input yang dimasukkan salah atau disalahgunakan, sistem yang belum teruji sudah dijalankan, sistem tidak sesuai kebutuhan, terjadinya kecurangan-kecurangan, kegagalan-kegagalan sistem itu sendiri, kesalahan-kesalahan, ketidakefisienan, sabotase, bencana alam, kebakaran/ api, air, temperatur, dan sebagainya. Agar resiko yang dapat merusak sistem dapat dicegah atau bila terlanjur terjadi dapat segera diatasi, perlu dirancang dan diterapkan beberapa pengendalian intern untuk meyakinkan bahwa segala sesuatunya sudah berjalan seperti yang seharusnya.

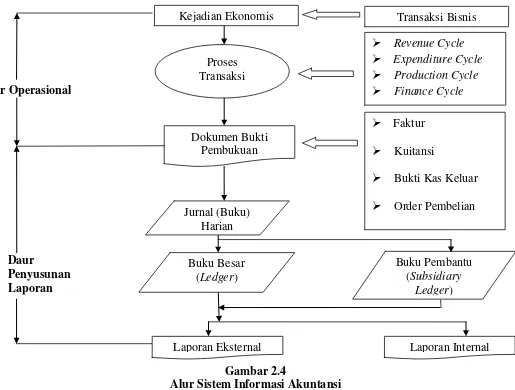

2.1.6 Alur Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2004: 3), adanya alur sisteminformasi akuntansi di bagi menjadi dua bagian yaitu:

1. Daur operasional, yang merupakan daur mulai dari terjadinya transaksi atau kejadian – kejadian ekonomis sampai terekamnya transaksi – transaksi tersebut ke dalam bentuk dokumen – dokumen. Daur operasional terdiri dari:

a.Daur Pengeluaran (Expenditure System)

Segala peristiwa yang berhubungan dengan usaha mendapatkan sumber-sumber ekonomis yang diperlukan oleh perusahaan, baik berupa barang ataupun jasa, baik pemasok dari luar maupun dari karyawan didalam perusahaan.

b.Daur Pendapatan (Revenue System)

Berhubungan dengan penjualan barang atau jasa yang dihasilkan oleh perusahaan kepada konsumen dan mendapatkan pembayaran dari mereka.

Berhubungan dengan pengumpulan, penggunaan dan pengubahan bentuk suatu sumber ekonomi.

d.Daur Manajemen Sumber Daya (Resources Management System) Meliputi peristiwa-peristiwa yang berkaitan dengan manajemen dan pengendalian sumber daya seperti investasi dan aktiva tetap (fasilitas). e.Daur Buku Besar dan Laporan Keuangan (General Ledger and

Financial Statement)

Berhubungan dengan transaksi keuangan dan ayat jurnal penyesuaian yang terjadi dalam siklus akuntasi.

2. Daur penyusunan laporan, yaitu daur yang mengubah dokumen – dokumen hasil rekaman transaksi yang berasal dari daur operasional menjadi laporan, baik dalam bentuk laporan keuangan untuk pihak eksternal, maupun laporan manajemen yang di tunjukan untuk pihak internal perusahaan (manajemen).

Berikut ini merupakan gambar dari daur alur sistem informasi akuntansi:

Daur Penyusunan Laporan

Gambar 2.4

Alur Sistem Informasi Akuntansi

Sumber : Nugroho Widjajanto, Sistem Informasi Akuntansi , Erlangga, Jakarta, 2001, Hal 17

Daur Operasional

Revenue Cycle

Expenditure Cycle

Production Cycle Finance Cycle

Kejadian Ekonomis Transaksi Bisnis

Proses Transaksi

Faktur Kuitansi

Bukti Kas Keluar

Order Pembelian

2.1.7 Tujuan dan Manfaat Sistem Informasi Akuntansi 2.1.7.1 Tujuan Sistem Informasi Akuntansi

Penyusunan sistem informasi akuntansi untuk suatu perusahaan mempunyai beberapa tujuan yang harus dipertimbangkan baik - baik. Tujuan utama sistem informasi akuntansi menurut Susanto (2004: 24) yaitu pendekatan manual praktik dan penyusunan metode dan prosedur, sebagai berikut :

1. Meningkatkan kualitas informasi, yaitu informasi yang tepat guna (relevance) lengkap dan terpercaya (akurat). Dengan kata lain sistem akuntansi harus dengan cepat, tepat dan mampu memberikan informasi yang diperlukan.

2. Untuk meningkatkan kualitas internal cek atau sistem pengendalian intern, yaitu sistem pengendalian yang diperlukan untuk mengamankan kekayaan perusahaan.Ini berarti bahwa sistem alat yang disusun harus juga mengandung kegiatan pengendalian intern.

3. Untuk dapat menekankan biaya - biaya tata usaha, ini berarti bahwa biaya tata usaha untuk sistem akuntansi harus lebih efisien dan harus jauh lebih murah dari manfaat yang akan diperoleh dari penyusunan sistem akuntansi

Berdasarkan pernyataan di atas, nampak bahwa tujuan utama sistem informasi akuntansi tersebut adalah untuk meningkatkan kualitas informasi, untuk meningkatkan pengendalian, internal dan untuk meminimalkan biaya yang sesuai.

Secara umum tujuan dari sistem informasi akuntansi adalah sebagai berikut :

Kepengurusan merujuk ketanggungjawab manajemen untuk mengatur sumber daya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya pada pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya. Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

2 Untuk mendukung pengambilan keputusan manajemen. Sistem informasi memberikan para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab pengambilan keputusan.

3 Untuk mendukung kegiatan operasi perusahaan hari demi hari.

Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif.

2.1.7.2 Manfaat Sistem Informasi Akuntansi

“Sistem Informasi akuntansi dapat memberikan manfaat bagi organisasi dengan cara memberikan informasi yang akurat dan tepat waktu agar aktivitas dalam rantai nilai dapat dilaksanakan dengan efektif dan efisien”(Romney,2005: 25).

1. Memperbaiki kualitas dan mengurangi biaya untuk menghasilkan produk atau jasa. Sistem informasi akuntansi yang dirancang dengan baik dapat memberikan informasi apabila terdapat proses produksi yang kurang baik atau tidak sesuai dengan standar yang ditetapakan, sehingga dapat segera diperbaiki. Hal ini tentu akan mengurangi biaya untuk perbaikan dalam jumlah yang lebih besar.

2. Memperbaiki efisiensi. Sistem informsi akuntansi yang dirancang dengan baik dapat membantu memperbaiki efisiensi jalannya suatu proses dengan memberikan informasi yang lebih tepat waktu.

3. Memperbaiki pengambilan keputusan. Sistem informasi akuntansi dapat memperbaiki pengambilan keputusan dengan memberikan informasi dengan tepat waktu.

4. Berbagai pengetahuan. Sistem informasi akuntasi yang dirancang dengan baik bisa mempermudah proses berbagai pengetahuan dan keahlian, yang selanjutnya dapat memperbaiki proses operasi perusahaan dan bahkan memberikan keunggulan kompetitif.

5. Menambah efisiensi kerja pada bagian keuangan

2.1.8 Struktur Organisasi

Struktur organisasi perusahaan mempunyai peran yang sangat penting dalam upaya pencapaian tujuan perusahaan. Untuk itulah maka struktur organisasi didisain dengan kebutuhan dan keadaan perusahaan. Struktur organisasi yang diciptakan haruslah mampu menggunakan seluruh daya yang dimiliki oleh perusahaan secara optimal. Dengan demikian maka struktur organisasi yang baik akan membagi seluruh tugas, wewenang, tanggung jawab dan mampu mengatur tata hubungan yang harmonis antar unit-unit organisasi yang ada dalam perusahaan.

Terdapat beberapa cara untuk mensegmentasikan sebuah perusahaan. Tiga pendekatan yang paling umum meliputi segmentasi dengan:

1. Lokasi Geografis. Mengatur kegiatan operasi perusahaan dengan mengorganisasikan manajemen perusahaan di sekitar segmen geografis sebagai suatu entitas kuasi-otonomi.

2. Jalur Produk. Perusahaan yang memproduksi produk dengan tingkat diversifikasi tinggi sering mengorganisasi di sekitar jalur produk, menciptakan divisi terpisah untuk tiap jalur produk.

3. Fungsi Bisnis. Segmentasi fungsional membagi organisasi menjadi wilayah-wilayah tanggung jawab yang tespesialisasi berdassarkan tugas.

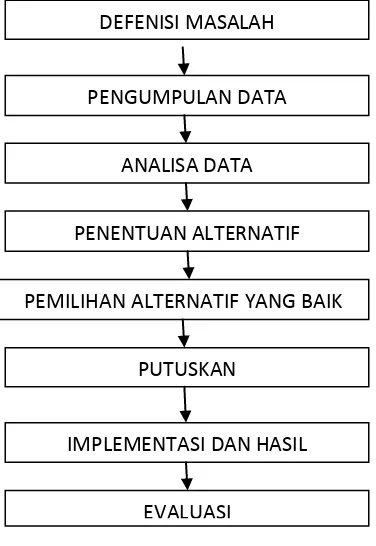

2.1.9 Hal – hal yang terdapat pada pengambilan keputusan 2.1.9.1 Defenisi Pengambilan Keputusan

yang seharusnya di lakukan dan apa yang di bicarakan dalam hubungannya dengan perencanaan sehingga merupakan suatu tindakan terhadap pelaksanaan yang sangat menyimpang dari rencana semula dapat di katakan sebagai suatu hasil proses pemikiran yang berupa pemilihan satu diantara beberapa alternatif yang dapat di gunakan untuk memecahkan masalah yang di hadapinya”.

Menurut Syamsi (2003: 6),menyatakan bahwa “Pengambilan keputusan adalah tindakan pimpinan untuk memecahkan masalah yang di hadapi dalam organisasi yang di pimpinnya dengan melalui pemilihan satu diantara alternatif – alternatif yang di mungkinkan yang dimana hakikatnya pembuatan keputusan merupakan suatu pendekatan yang sistematis terhadap hakikat alternatif yang di hadapi dan mengambil tindakan yang paling tepat dalam pengumpulan fakta- fakta dan data serta tindakan yang paling tepat dalam mengambil keputusan”.

Menurut Salusu (2005:44), menyatakan bahwa “Pengambilan keputusan adalah pekerjaan sehari – hari dari manajemen sehingga kita perlu mengetahui apakah pengambilan keputusan itu, bagaimana kita tiba pada keputusan itu, apa keputusan itu, tingkat – tingkatnya, klasifikasinya, dan jenis – jenisnya”.

2.1.9.2 Faktor – Faktor Pengambilan Keputusan

Menurut Syamsi (2003: 27), adanya faktor – faktor yang perlu diperhatikan dalam pengambilan keputusan antara lain :

1 Hal – hal yang berwujud maupun yang tidak berwujud, yang emosional maupun yang rasional perlu di perhitungkan dalam pengambilan keputusan.

2 Setiap keputusan nantinya harus dapat di jadikan bahan untuk mencapai tujuan organisasi.

3 Setiap keputusan janganlah berorientasi pada kepentingan pribadi, tetapi harus lebih mementingkan kepentingan organisasi.

4 Jarang sekali ada satu pilihan yang memuaskan (oleh karena itu selalu buatlah alternatif – alternatif tanding).

6 Pengambilan keputusan yang praktis untuk mendapatkan hasil yang lebih baik.

7 Setiap keputusan hendaknya di lembagakan agar dapat di ketahui apakah setiap keputusan yang di ambil itu benar atau salah.

8 Setiap keputusan itu merupakan tindakan permulaan dari serangkaian mata rantai kegiatan berikutnya.

Gambar 2.5

Grafik Proses Pengambilan Keputusan

Sumber: Ibnu Syamsi , Pengambilan Keputusan (Decision Making) Penerbit Bina Aksara , Jakarta , 2003 , hal 27

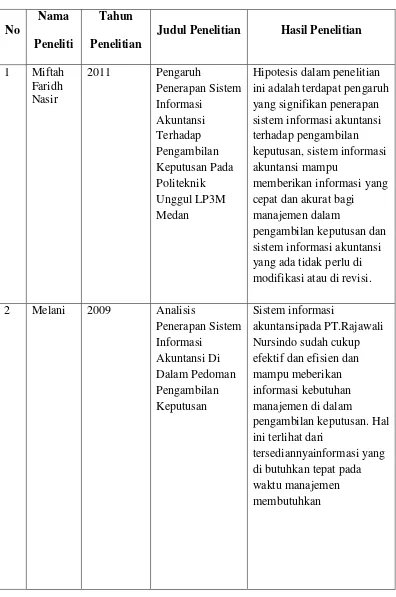

2.2 Tinjauan Penelitian Terdahulu

Penelitian mengenai sistem informasi akuntansi telah dilakukan sebelumnya oleh beberapa peneliti terdahulu yang menghasilkan temuan yang bermacam-macam dengan berbagai variabel. Hal ini dapat dilihat pada tabel 2.1:

DEFENISI MASALAH

PENGUMPULAN DATA ANALISA DATA PENENTUAN ALTERNATIF PEMILIHAN ALTERNATIF YANG BAIK

PUTUSKAN

Tabel 2.1

Tinjauan Penelitian Terdahulu

No

Nama Peneliti

Tahun Penelitian

Judul Penelitian Hasil Penelitian

1 Miftah Faridh Nasir

2011 Pengaruh

Penerapan Sistem

Hipotesis dalam penelitian ini adalah terdapat pengaruh yang signifikan penerapan sistem informasi akuntansi terhadap pengambilan keputusan, sistem informasi akuntansi mampu

memberikan informasi yang cepat dan akurat bagi manajemen dalam

pengambilan keputusan dan sistem informasi akuntansi yang ada tidak perlu di modifikasi atau di revisi.

2 Melani 2009 Analisis Nursindo sudah cukup efektif dan efisien dan mampu meberikan informasi kebutuhan manajemen di dalam

pengambilan keputusan. Hal ini terlihat dari

No

Nama Peneliti

Tahun Penelitian

Judul Penelitian Hasil Penelitian

2 Melani 2009 Analisis Nursindo sudah cukup efektif dan efisien dan mampu meberikan informasi kebutuhan manajemen di dalam

pengambilan keputusan. Hal ini terlihat dari

tersediannyainformasi yang di butuhkan tepat pada waktu manajemen

Sistem informasi akuntansi PT. BPRSPuduarta Insani sudah cukup efektif dan mampu memberikan informasi yang cepat dan akurat sesuai dengan kebutuhan manajemen dalam pengambilan keputusannya. Hal ini terlihat dari tersediannya informasi yang tepat waktu pada pihak manajemen PT.BPRSPuduartainsani

No

Nama Peneliti

Tahun Penelitian

Judul Penelitian Hasil Penelitian

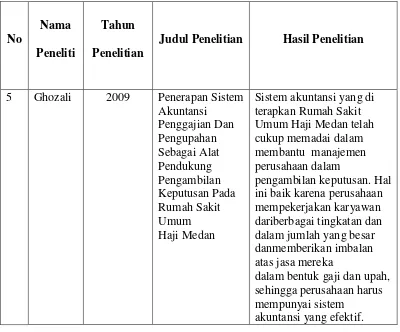

5 Ghozali 2009 Penerapan Sistem Akuntansi

Penggajian Dan Pengupahan

Sistem akuntansi yang di terapkan Rumah Sakit Umum Haji Medan telah cukup memadai dalam membantu manajemen perusahaan dalam

pengambilan keputusan. Hal ini baik karena perusahaan mempekerjakan karyawan dariberbagai tingkatan dan dalam jumlah yang besar danmemberikan imbalan atas jasa mereka

dalam bentuk gaji dan upah, sehingga perusahaan harus mempunyai sistem

akuntansi yang efektif.

2.3 Kerangka Konseptual

Gambar 2.6 Sistem

Informasi Akuntansi

PT. Pelabuhan Indonesia I (Persero) Medan

PT. Perkebunan Nusantara III (Persero) Medan

PT. Telekomunikasi Indonesia Tbk. Medan

2.4 Hipotesis Penelitian

Kerangka konseptual di atas dibuat oleh karena peneliti sedemikian rupa untuk melakukan penelitian guna membandingkan penerepan sistem informasi akuntansi yang diterapkan oleh tiga perusahaan BUMN di Medan dalam hal ini membandingkan tiga jenis perusahaan dengan sektor yang berbeda yaitu PT.Pelabuhan Indonesia I (Persero) Medan, PT. Perkebunan Nusantara III (Persero) Medan, PT.Telekomunikasi Indonesia Tbk. Medan. Peneliti melakukan studi komparasi dengan tujuan mencari apakah terdapat perbedaan dalam penerepan penggunaan sistem informasi akuntansi yang ada. Oleh karena itu, hipotesis dari penelitian ini adalah :