BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Bab ini akan menguraikan tentang rasio keuangan dan pengaruhnya terhadap pertumbuhan laba. Rasio keuangan yang akan diteliti pada penelitian ini yaitu liquidity, leverage, dan activity. Liquidity pada penelitian ini diproksikan melalui current ratio. Leverage pada penelitian ini diproksikan melalui debt to equity ratio. SedangkanActivity diproksikan melalui total asset turnover. Landasan teori yang akan dijabarkan pada penelitian terkait variabel-variabel penelitian diperoleh dari penelitian terdahulu dan referensi yang telah dikembangkan oleh peneliti.

2.1.1 Laba (Profit)

banyak membantu manajemen dalam melakukan tindakan apa yang akan diambil ke depan dengan kondisi yang terjadi sekarang atau untuk mengevaluasi apa penyebab turun atau naiknya laba tersebut sehingga target tidak tercapai.

Dengan demikian dapat disimpulkan bahwa laba merupakan selisih yang diperoleh perusahaan dari biaya-biaya operasional dan beban perusahaan. Laba sering dijadikan oleh investor sebagai acuan dalam menilai kinerja keuangan perusahaan. Kinerja keuangan tersebut dilihat dari bagaimana laba yang diperoleh suatu perusahaan dari tahun-ketahun. Perusahaan yang mengalami pertumbuhan laba dari tahun 1 ketahun t biasanya memiliki nilai yang bagus dimata investor. Sebaliknya jika suatu perusahaan mengalami fluktuasi dengan terjadinya penurunan laba dari tahun 1 ke tahun t maka perusahaan tersebut akan mendapatkan nilai minus dimata investor. Pembahasan mengenai pertumbuhan laba akan diuraikan dibawah ini.

2.1.2 Pertumbuhan Laba (Profit Growth)

perusahaan pada tahun tertentu bisa saja mengalami pertumbuhan laba yang cukup pesat dibandingkan dengan rata-rata perusahaan. Akan tetapi untuk tahun berikutnya perusahaan tersebut bisa saja mengalami penurunan laba.

Dengan alasan bahwa laba yang selalu mengalami kenaikan akan lebih disukai oleh investor, maka berbagai perusahaan melakukan berbagai cara agar perusahaan mengalami kenaikan laba. Namun dengan pertumbuhan ekonomi nasional yang melambat menjadi rintangan tersendiri bagi perusahaan terutama perusahaan perkebunan yang banyak melalukan ekspor impor untuk dapat mengalami pertumbuhan laba.

Badan Pusat Statistik di Bulan Mei 2015 mempublikasikan angka pertumbuhan ekonomi Indonesia pada triwulan I-2015. Perekonomian kita secara year-on-year hanya tumbuh 4,7 persen, terendah dalam lima tahun terakhir. Pengeluaran pemerintah yang diharapkan menjadi motor penggerak perekonomian nyatanya hanya mampu tumbuh sebesar 2,2 persen. Nilai ekspor bersih memang meningkat pesat (35,1 persen), tapi lebih karena disebabkan penurunan impor. Sedangkan pengeluaran rumah tangga dan investasi masing-masing tumbuh sebesar 5,0 persen dan 4,4 persen.

Dalam artikel yang ditulis oleh Muhamad Edy Sofyan pada harian nasional yang berjudul “Laba Emiten Sawit Grup Salim Terpangkas” dikendalikan Grup Salim, yaitu PT Salim Ivomas Pratama Tbk (SIMP) dan PT PP London Sumatra Indonesia Tbk (Lonsum/LSIP), membukukan penurunan laba bersih masing-masing sebesar 86,9 persen dan 33,47 persen hingga kuartal III-2015. Penurunan disebabkan oleh pelemahan harga komoditas dan peningkatan beban.

2.1.3 Pengukuran Pertumbuhan Laba

Menurut (Yohanas, 2014) pertumbuhan laba yang terus-menerus meningkat dari tahun ke tahun dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan tentang kinerja perusahaan. Pertumbuhan laba perusahaan yang baik mencerminkan bahwa kinerja dari suatu perusahaan juga baik, karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi pertumbuhan laba yang dicapai perusahaan mengindikasikan semakin baik kinerja perusahaan.

Adapun pertumbuhan laba yang dimaksud dalam penelitian ini adalah pertumbuhan laba relatif. Pertumbuhan laba biasanya dinyatakan dalam bentuk persentase.

Profit Growth= 𝑁𝑁𝑁𝑁𝑡𝑡−𝑁𝑁𝑁𝑁𝑡𝑡−1

𝑁𝑁𝑁𝑁𝑡𝑡−1

Keterangan :

NIt: Net Income (laba bersih) periode t

NIt-1 : Net Income (laba bersih) pada periode t-1

memilih metode akuntansi dan metode penyusutan yang diperkirakan dapat meningkatkan laba.

2.1.4 Rasio Keuangan

Ada banyak faktor yang mempengaruhi pertumbuhan laba, menurut beberapa penelitian terdahulu rasio keuangan adalah rasio yang dapat digunakan untuk melihat pengaruhnya terhadap pertumbuhan laba. Rasio keuangan merupakan perbandingan-perbandingan angka-angka dari perkiraan-perkiraan yang terdapat di neraca dan laporan laba rugi. Perbandingan antara satu perkiraan dengan perkiraan yang lain harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengetahui kondisi keuangan dan kinerja perusahaan baik, maka hasil perhitungan rasio keuangan harus dibandingkan dengan rata-rata industri. Menurut Sulfida(2010), analisis laporan keuangan meliputi perhitungan dan interpretasi rasio keuangan. Rasio keuangan dapat dihitung dari isi informasi keuangan dalam laporan keuangan sehingga menunjukkan kekuatan perusahaan.

Apabila kinerja keuangan perusahaan baik maka pertumbuhan laba meningkat, dan sebaliknya kinerja perusahaan tidak baik maka pertumbuhan laba menurun. Dalam hal ini pertumbuhan laba merupakan peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya.Analisis rasio keuangan merupakan bagian dari analisis keuangan. Analisis rasio keuangan adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang terdapat pada laporan keuangan dalam bentuk rasio keuangan. Dalam sebuah artikel internasional oleh Jagetia (1996) berjudul “Ratio Analysis in Evaluation of Financial Health of a Company”. Pada artikel ini dinyatakan bahwa rasio keuangan sering mengalami under rated namun demikian dapat membantu memberikan gambaran keuangan perusahaan. Jagetia juga menyimpulkan bahwa analisis rasio keuangan seharusnya tidak ditunjukkan diawal melainkan ditunjukkan diawal.

2.1.5 Rasio Likuditas (Liquidity Ratio)

perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Apabila current ratio rendah, dapat dikatakan bahwa perusahaan kekurangan modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, kondisi perusahaan belum dapat dikatakan baik. Hal ini dapat terjadi karena tidak adanya penggunaan kas dengan sebaik mungkin. Adapun formula yang digunakan untuk menghitung current ratio yaitu :

Current Ratio= 𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 𝐴𝐴𝐴𝐴𝐶𝐶𝑡𝑡𝐴𝐴

𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝑡𝑡𝐿𝐿𝐶𝐶𝐴𝐴 x 100 %

Semakin besar rasio ini berarti semakin likuid perusahaan. Rasio saat ini membantu investor dan kreditur memahami likuiditas perusahaan dan bagaimana perusahaan dapat melunasi kewajiban jangka pendek. Sebuah rasio lancar lebih tinggi selalu lebih menguntungkan daripada rasio lancar lebih rendah karena menunjukkan perusahaan dapat lebih mudah melakukan pembayaran utang jangka pendek.

2.1.6 Rasio Solvabilitas (Leverage Ratio)

Dari beberapa rasio solvabilitas, debt to equity ratio adalah rasio yang paling sering digunakan oleh sebab itu debt to equity ratio yang digunakan memproksikan rasio solvabilitas. Debt to equity ratio adalah rasio yang digunakan untuk menilai utang dengan ekuitas. Rumus untuk menghitung debt to equity ratio menurut yaitu :

Debt to Equity Ratio = 𝑇𝑇𝑇𝑇𝑡𝑡𝐿𝐿𝐿𝐿𝐷𝐷𝐶𝐶𝐿𝐿𝑡𝑡

𝑇𝑇𝑇𝑇𝑡𝑡𝐿𝐿𝐿𝐿 𝐸𝐸𝐸𝐸𝐶𝐶𝐿𝐿𝑡𝑡𝐸𝐸 x 100 %

Semakin tinggi Debt to equity ratio semakin aman posisi perusahaan dan semakin besar kemampuan perusahaan untuk mencari pinjaman. Apabila perusahaan mempunyai kemampuan yang besar untuk mencari pinjaman maka perusahaan mempunyai kesempatan yang tinggi untuk memperoleh laba dengan memanfaatkan secara optimal pinjaman tersebut dalam kegiatan usahanya. Tetapi jika pinjaman tidak digunakan seoptimal mungkin maka semakin besar jumlah modal pinjaman perusahaan akan menyebabkan penurunan laba.

2.1.7 Rasio Aktivitas (Activity Ratio)

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (perusahaan, persediaan, penagihan piutang, dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

ditanamkan dalam aset tetap dalam satu periode. Rumus untuk menghitung total assets turnover menurut Kasmir (2009 : 186)

Total Asset Turnover = 𝑆𝑆𝐿𝐿𝐿𝐿𝐶𝐶𝐴𝐴

𝑇𝑇𝑇𝑇𝑡𝑡𝐿𝐿𝐿𝐿 𝐴𝐴𝐴𝐴𝐴𝐴𝐶𝐶𝑡𝑡𝐴𝐴 x 100 %

Semakin besar rasio ini berarti semakin efektif pengelolaan seluruh aset yang dimiliki perusahaan.

2.2. Tinjauan Penelitian Terdahulu

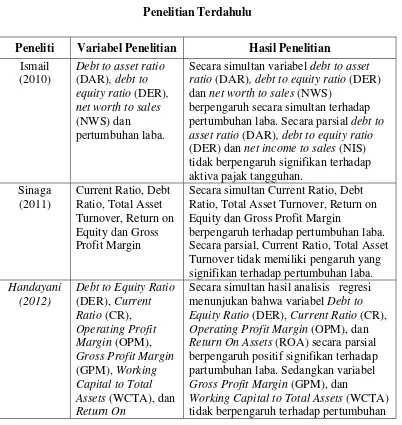

Ismail (2010), melakukan penelitian yang berjudul “Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba pada Perusahaan Properti yang Terdaftar Di Bursa Efek Indonesia” dengan variabel penelitian diproksikan debt to asset ratio (DAR), debt to equity ratio (DER), net worth to sales (NWS) dan pertumbuhan laba. Hasilnya menunjukkan bahwa secara Secara simultan variabel debt to asset ratio (DAR), debt to equity ratio (DER) dan net worth to sales (NWS) berpengaruh secara simultan terhadap pertumbuhan laba. Secara parsial debt to asset ratio (DAR), debt to equity ratio (DER) dan net income to sales (NIS) tidak berpengaruh signifikan terhadap aktiva pajak tangguhan.

Current Ratio, Total Asset Turnover tidak memiliki pengaruh yang signifikan terhadap pertumbuhan laba.

Penelitian yang dilakukan oleh Handayani (2012) berjudul “Pengaruh Financial Ratio Terhadap Pertumbuhan Laba Dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Pemoderasi”. Dengan variabel penelitian diproksikan melalui Debt to Equity Ratio (DER), Current Ratio (CR), Operating Profit Margin (OPM), Gross Profit Margin (GPM), Working Capital to Total Assets (WCTA), dan Return On Assets (ROA) terhadap pertumbuhan laba. Hasil penelitian menunjukkan secara simultan hasil analisis regresi menunjukan bahwa variabel Debt to Equity Ratio (DER), Current Ratio (CR), Operating Profit Margin (OPM), dan Return On Assets (ROA) secara parsial berpengaruh positif signifikan terhadap partumbuhan laba. Sedangkan variabel Gross Profit Margin (GPM), dan Working Capital to Total Assets (WCTA) tidak berpengaruh terhadap pertumbuhan laba pada perusahaan property and real estate. Sedangkan analisis variabel moderating menunjukan bahwa pengungkakan Corporate Social Responsibility (CSR) tidak mampu memoderasi hubungan antara ROA terhadap pertumbuhan laba.

bahwa ada pengaruh signifikan DER terhadap pertumbuhan laba Untuk menguji pengaruh Current Ratio (CR), Return On Equity (ROE), Return On Investment (ROI), dan Debt to Equity Ratio (DER) terhadap Pertumbuhan Laba pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Hasil Fhitung = 10,645 lebih besar dari Ftabel sebesar 2,574 dengan nilai p value (sig SPSS) = 0,000 < 0,05 menunjukkan secara berganda/bersama-sama CR (X1), ROE (X2), ROI (X3) dan DER (X4) berpengaruh signifikan terhadap Pertumbuhan Laba Y.

Tabel 2.1 Penelitian Terdahulu

Peneliti Variabel Penelitian Hasil Penelitian Ismail

(2010)

Debt to asset ratio (DAR), debt to equity ratio (DER), net worth to sales (NWS) dan

pertumbuhan laba.

Secara simultan variabel debt to asset ratio (DAR), debt to equity ratio (DER) dan net worth to sales (NWS)

berpengaruh secara simultan terhadap pertumbuhan laba. Secara parsial debt to asset ratio (DAR), debt to equity ratio (DER) dan net income to sales (NIS) tidak berpengaruh signifikan terhadap aktiva pajak tangguhan.

Secara simultan Current Ratio, Debt Ratio, Total Asset Turnover, Return on Equity dan Gross Profit Margin

berpengaruh terhadap pertumbuhan laba. Secara parsial, Current Ratio, Total Asset Turnover tidak memiliki pengaruh yang signifikan terhadap pertumbuhan laba. Handayani

(2012)

Debt to Equity Ratio (DER), Current

Assets(ROA) terhadap

pertumbuhan laba.

laba pada perusahaan property and real estate. Sedangkan analisis variabel moderating menunjukan bahwa pengungkakan Corporate Social Responsibility (CSR) tidak mampu memoderasi hubungan antara ROA terhadap pertumbuhan laba dan Debt to Equity Ratio (DER)

Secara simultan menunjukkan bahwa ada pengaruh signifikan DER terhadap pertumbuhan laba (Y). 5. Untuk menguji pengaruh Current Ratio (CR), Return On Equity (ROE), Return On Investment (ROI), dan Debt to Equity Ratio (DER) terhadap Pertumbuhan Laba pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia. Hasil Fhitung = 10,645 lebih besar dari Ftabel sebesar 2,574 dengan nilai p value (sig SPSS) = 0,000 < 0,05 menunjukkan secara berganda/bersama-sama CR (X1), ROE (X2), ROI (X3) dan DER (X4)

berpengaruh signifikan terhadap Pertumbuhan Laba Y.

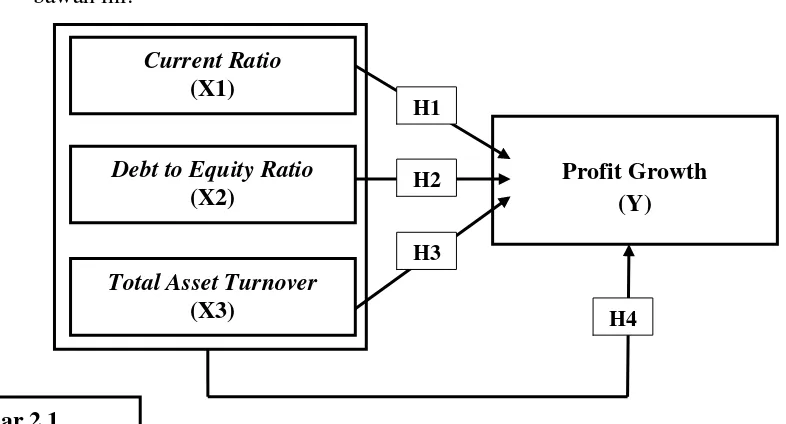

2.3 Kerangka Konseptual

2.4 Hipotesis Penelitian

4.2.1 Pengaruh Antara Current RatioBerpengaruhTerhadap Pertumbuhan Laba

Current ratio adalah rasio yang menunjukkan kemampuan dalam melunasi liabilitas jangka pendek perusahaan melalui aset lancar perusahaan. Pertumbuhan laba adalah salah satu pengukur kinerja keuangan perusahaan. Current ratio perusahaan yang tinggi menunjukkan bahwa suatu perusahaan likuid dan mempunyai pendanaan yang baik. Pendanaan perusahaan yang baik dapat berdampak pada perusahaan dapat memanfaatkan dana perusahaan yang ada untuk peningkatan produktivitas perusahaan yang pada akhirnya akan berdampak pada pertumbuhan laba perusahaan.

H1: Current Ratio secara parsialberpengaruh terhadap Pertumbuhan Laba

4.2.2 Pengaruh Antara Debt to Equity Ratio BerpengaruhTerhadap Pertumbuhan Laba

perusahaan yang pada akhirnya dapat berdampak pada pertumbuhan laba perusahaan.

H2: Debt to equity ratio secara parsial berpengaruh terhadap Pertumbuhan Laba

4.2.3 Pengaruh Antara Total Asset Turnover BerpengaruhTerhadap Pertumbuhan Laba

Total asset turnover adalah rasio yang dapat digunakan untuk mengukur efektivitas pemanfaatan aset perusahaan. Total asset turnover yang tinggi menunjukkan bahwa perusahaan dapat memanfaatkan dengan baik seluruh aset perusahaan untuk menunjang operasional perusahaan. Jika perusahaan mampu memanfaatkan dengan baik total asset turnover perusahaan tersebut untuk kegiatan operasional perusahaan maka optimalisasi kegiatan operasional perusahaan akan dapat meningkatkan pertumbuhan laba perusahaan. Hal ini dikarenakan operasional perusahaan akan berpengaruh terhadap kinerja penjualan perusahaan.

H3: Total Asset Turnover secara parsial berpengaruh terhadap Pertumbuhan Laba

4.2.4 Pengaruh Antara Current Ratio, Debt to Equity Ratio, dan Total Asset TurnoverBerpengaruh terhadap Pertumbuhan Laba

perusahaan dan menilai posisi keuangannya saat ini, serta menungkinkan bagi manajer keuangan memperkirakan reaksi kreditur atau keadaan keuangan perusahaan”. Dengan demikian salah satu manfaat rasio keuangan dapat digunakan untuk memprediksi pertumbuhan laba yang merupakan keadaan keuangan perusahaan.