854

PENGARUH PENERIMAAN PAJAK DAERAH, RETRIBUSI

DAERAH, DAN HASIL LABA BUMD TERHADAP

PENDAPATAN ASLI DAERAH (PAD) KOTA SURABAYA

Vivi Anggraini, Kusni Hidayati, Tri Lestari

Prodi Akuntansi Fakultas Ekonomi dan Bisnis, Universitas Bhayangkara Surabaya vivianggra51@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penerimaan pajak daerah, retribusi daerah, dan hasil laba BUMD terhadap Pendapatan Aslli Daerah (PAD) Kota Surabaya. Populasi penelitian ini adalah seluruh kecamatan Kota Surabaya dan sampel yang digunakan adalah data realisasi penerimaan pendapatan asli daerah selama periode 2007-2015 yang diperoleh di Badan Pengelolaan Keuangan dan Pajak Daerah. Penelitian ini menggunakan metode kuantitatif, tehnik pengumpulan data adalah wawancara, observasi, dan metode kepustakaan. Hasil penelitian menunjukkan bahwa, secara statistik membuktikan bahwa pajak daerah, retribusi daerah, dan hasil laba BUMD berpengaruh baik secara simultan maupun secara parsial terhadap PAD Kota Surabaya. Pajak daerah menjadi penerimaan yang paling dominan berpengaruh terhadap penerimaan Pendapatan Asli Daerah (PAD) Kota Surabaya.

Kata Kunci: Pajak Daerah, Retribusi Daerah, Hasil Laba BUMD, Pendapatan Asli Daerah

ABSTRACT

The purpose of this study is to determine the effect of local tax revenues, levies, and the profit of local enterprises to Revenue Aslli Area (PAD) Surabaya. The population of this study is all districts of Surabaya City and the sample used is the realization of revenue data of local revenue during the period 2007-2015 obtained in the Regional Financial Management Agency and Taxes. The method used in this study is quantitative methods, as well as data collection techniques are interviews, observations, and literature methods. From the result of research indicate that, statistically proves that local tax, regional retribution, and profit result of BUMD have influence either simultaneously or partially to PAD of Surabaya City. Local tax becomes the most dominant acceptance effect on the revenue of Original Regional Income (PAD) of Surabaya.

855 PENDAHULUAN

Tax reform pajak pusat pertama di Indonesia telah dilaksanakan tahun 1983.

Hal itu ditandai dengan diberlakukannya sistem pemungutan pajak dengan self

assessment dan ketentuan-ketentuan baru yang berlaku saat itu. Sedangkan pajak

daerah pertama baru dilakukan pertama tahun 1997. Sebenarnya, pemungutan yang

dilakukan oleh pemerintah terhadap pajak daerah dan retribusi daerah juga telah

dilakukan pemerintah sebelum reformasi pertama di tahun 1997. Sehingga pajak

daerah dan retribusi daerah bukan jenis pajak dan retribusi yang baru, melainkan

telah lama ada di Indonesia, yakni sebagai sumber penerimaan pemerintah daerah

dalam Anggaran Pendapatan dan Belanja Daerah (APBD) masing-masing, yang

gunanya untuk membiayai pelaksanaan tugas-tugas rutin pemerintahan dan

pembangunan daerah.

Pajak daerah adalah kontribusi wajib kepada Daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

Daerah bagi sebesar-besarnya kemakmuran rakyat. Retribusi daerah adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan

daerah tidak memberikan balas jasa secara langsung yang dapat dirasakan,

sedangkan retribusi daerah balas jasanya dapat dirasakan secara langsung. Menurut

sifat pelaksanaannya, pajak daerah berlaku untuk setiap orang yang memenuhi

syarat untuk dikenakan pajak, sedangkan retribusi daerah hanya berlaku untuk

orang tertentu yaitu untuk orang yang menikmati jasa ( Panca, 2004).

Selain pajak daerah dan retribusi daerah, hasil laba BUMD dari setiap

daerah juga menjadi salah satu penerimaan Pendapatan Asli Daerah (PAD).

Walaupun hasil laba Badan Usaha Milik Daerah (BUMD) masih terhitung kecil

pengaruhnya terhadap PAD dan tidak sebanyak penerimaan dari pajak, namun hasil

laba BUMD dapat memperlihatkan bagaimana suatu daerah mengukur kemampuan

daerahnya dalam membangun potensi Penerimaan Asli Daerah (PAD) di luar

penerimaan pajak daerah dan retribusi daerah. Badan Usaha Milik Daerah (BUMD)

856

modal pemerintah daerah yang bertujuan untuk pembangunan dan pengembangan

daerah tersebut.

Berdasarkan uraian di atas dapat diketahui bahwa pajak daerah, retribusi

daerah, dan hasil laba BUMD merupakan komponen penting dalam penerimaan

PAD. Oleh karena itu, penulis tertarik meneliti melalui penulisan skripsi yang

bejudul “ Pengaruh Penerimaan Pajak Daerah, Retribusi Daerah dan Hasil Laba BUMD Terhadap Pendapatan Asli Daerah (PAD) Kota Surabaya “.

Rumusan Masalah

1. Apakah penerimaan pajak daerah, retribusi daerah, dan hasil laba BUMD

berpengaruh secara simultan terhadap peningkatan PAD Kota Surabaya?

2. Apakah penerimaan pajak daerah, retribusi daerah, dan hasil laba BUMD

berpengaruh secara parsial terhadap peningkatan PAD Kota Surabaya?

3. Apakah pajak daerah berpengaruh lebih dominan terhadap PAD Kota

Surabaya?

KAJIAN TEORI Pajak

Prof. Dr. Rochmat Soemito, S.H. menyatakan bahwa pajak adalah iuran

rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan)

dengan tidak mendapatkan jasa timbal-balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

Sumber Penerimaan Daerah

Undang-Undang Republik Indonesia No. 25 Tahun 1999 tentang

Perimbangan Keuangan Pusat dan Daerah, sumber-sumber peneriman dari suatu

daerah terdiri dari:

Pendapatan Asli Daerah (PAD). Menurut UU Nomer 23 Tahun 2014

tentang Pemerintah Daerah. Pendapatan Asli Daerah adalah semua hak daerah yang

diakui sebagai nilai sebagai penambah kekayaan bersih dalam periode tahun

anggaran yang bersangkutan. Sumber Pendapat Asli Daerah (PAD) dibagi

berdasarkan jenis pendapatan dalam struktur Anggaran Pendapatan dan Belanja

857

a. Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan

kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dilaksanakan

berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk

membiayai penyelenggara pemerintah daerah (Mardiasmo, 2011).

Pembagian pajak daerah menurut Aziz (2015:53) terbagi menjadi dua bagian,

yaitu:

1) Pajak Provinsi, terdiri dari berikut ini.

a) Pajak Kenderaan Bermotor (PKB)

b) Bea Balik Nama kenderaan Bermotor (BBNKB)

c) Pajak Bahan Bakar Kenderaan Bermotor (PBBKB)

d) Pajak Air Permukaan

e) Pajak Rokok

2) Pajak Kabupaten/Kota, terdiri dari berikut ini.

a) Pajak Hotel

b) Pajak Restoran

c) Pajak Hiburan

d) Pajak Reklame

e) dll

Besarnya pokok pajak dihitung dengan cara mengalikan tari pajak dengan

dasar pengenaan pajak. Cara perhitungan ini digunakan untuk setiap jenis pajak

daerah, yang juga merupakan dasar perhitungan untuk semua jenis pajak pusat

(Marihot Siahaan, 2013).

b. Retribusi Daerah

Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang

pribadi atau Badan.

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak

858

Jenis retribusi daerah dapat digolongkan menjadi tiga, yaitu, Retribusi Jasa

Umum, Retribusi Jasa Usaha dan Retribusi Perizinan Tertentu. Besarnya

retribusi daerah yang harus dibayar oleh orang pribadi atau badan yang

menggunakan jasa yang bersangkutan dihitung dari perkalian antara tarif dan

tingkat penggunanya jasa dengan rumus sebagai berikut:

Tingkat penggunaan jasa dapat dinyatakan sebagai kuantitas penggunaan jasa

sebagai dasar alokasi beban biaya yang dipikul daerah untuk penyelenggaraan

jasa yang bersangkutan. Misalnya beberapa kali masuk tempat rekreasi, berapa

kali / berapa jam parkir kendaraan. Akan tetapi ada pula pengguna jasa yang

tidak dapat dengan mudah diukur. Dalam hal ini tingkat penggunaan jasa

mungkin perlu tingkat berdasarkan rumus. Misalnya, mengenai izin bangunan,

tingkat penggunaan jasa dapat ditaksir dengan rumus yang didasarkan atas luas

tanah, luas lantai bangunan, jumlah tingkat bangunan, dan rencana penggunaan

bangunan.

c. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Jenis pendapatan yang mencakup bagian laba atas penyertaan modal pada

perusahaan milik daerah/BUMD, milik pemerintah/BUMN dan perusahaan

milik swasta. Peran BUMD dalam peningkatan pendapatan asli daerah sangat

dibutuhkan sekali dalam menggerakan ekonomi. Kinerja dari BUMD dari sisi

internal, harus mampu menjadi pemacu utama pertumbuhan dan pengembangan

ekonomi, sedangkan dari sisi eksternal BUMD dituntut untuk menarik investasi

asing maupun domestik agar perumbuhan ekonomi di daerah memberikan

multiplier effect yang besar. Pendapatan dari jenis ini sesuai dengan Peraturan

Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah antara lain yaitu Laba atas Penyertaan Modal

pada BUMD, Laba atas Penyertaan Modal pada BUMD dan Laba Atas

Penyertaan Modal pada Perusahaan Patungan/Milik Swasta.

859

Jenis pendapatan yang dianggarkan untuk menampung penerimaan daerah yang

tidak termasuk jenis pajak daerah, retribusi daerah dan hasil pengelolaan

kekayaan daerah yang dipisahkan. Jenis pendapatan ini seperti:

1) Hasil penjualan aset daerah yang tidak dipisahkan

2) Jasa giro

3) Pendapatan bunga deposito

4) Tuntutan ganti kerugian daerah

5) dll

Pinjaman Daerah.

Pinjaman daerah adalah pinjaman dalam negeri yang bersumber dari

pemerintah,

pemerintah, lembaga komersial dan atau penerbitan obligasi daerah dengan

memberitahukan kepada pemerintah sebelum tidaknya usulan pinjaman daerah

diproses lebih lanjut. Sedangkan yang berwenang mengadakan dan menanggung

pinjaman daerah adalah kepala daerah yang ditetapkan dengan keputusan kepala

daerah atas persetujuan DPRD.

Lain-lain Pendapatan Daerah yang Sah

Lain-lain pendapatan daerah yang antara lain adalah hibah atau

penerimaan dari daerah propinsi atau daerah kabupaten/kota lainnya dan peneriman

lain sesuai dengan peraturan perundang-undangan.

Pengertian Badan Usaha Milik Daerah (BUMD)

Badan Usaha Milik Daerah (BUMD) adalah perusahaan daerah yang

didirikan dengan modal seluruh atau sebagian merupakan kekayaan daerah yang

dipisahkan. Badan Usaha Milik Daerah (BUMD) merupakan salah satu sumber

penerimaan dari sebuah pemerintahan daerah., adalah sistem pembayaran atas jasa yang diserahkan oleh karyawan yang bekerja sebagai manajer, atau karyawan yang

gajinya dibayarkan perbulan, tidak tergantung dari jam, hari kerja atau jumlah

produk yang dihasilkan. Sedangkan pengupahan adalah pembayaran atas

penyerahan jasa yang dilakukan oleh karyawan pelaksanaan atau buruh yang

upahnya dibayarkan berdasarkan dari jam, hari kerja, atau produk yang dihasilkan

860 METODE PENELITIAN

Teknik Pengumpulan Data

Berdasarkan teknik pengumpulan data penelitian kuantitatif dapat

dilakukakan dengan cara wawancara, observasi, dan data kepustakaan (Sugiyono,

2012). Peneliti mengumpulkan data dengan metode kuantitatif. Adapun

pengumpulan data sebagai berikut, (1) Wawancara, (2) Obervasi dan (3)Metode

Kepustakaan.

Teknik Analisi Data dan Uji Hipotesis

Untuk analisis kuantitatif digunakan analisis deskriptif, analisis regresi

berganda, Uji F (simultan), koefesien determinasi dan uji t (parsial) untuk

mengetahui pengaruh Pajak Daerah, Retribusi Daerah dan Hasil Laba BUMD

terhadap Pendapatan Asli Daerah periode 2007-2015.

a. Uji F (Simultan)

Uji F digunakan untuk mengetahui pengaruh semua variable independentnya yang

dimaksudkan dalam model regresi secara bersama-sama terhadap variabel

dependent yang di uji pada tingkat signifikan 0,05 (5%), maka dapat member

kesimpulan bahwa semua variabel independent yang diteliti secara bersama-sama

dapat mempengaruhi atau tidak mempengaruhi variabel dependent.

b. Uji t (Parsial)

Uji t digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing

variabel independent secara individual terhadap variabel dependent yang diuji pada

tingkat signifikan 0,05 (5%), dan untuk menguji apakah hipotesis yang diajukan

diterima atau ditolak.

c. Penentuan Variabel Dominan

Uji Koefesien Beta Standardized digunakan untuk mengetahui variabel mana yang

paling dominan berpengaruh terhadap variabel terikat. Untuk menentukan variabel

bebas yang paling menentukan (dominan) dalam mempengaruhi nilai variabel

terikat dalam suatu model regresi linier, maka digunakanlah uji koefesien beta

861 HASIL PENELITIAN DAN PEMBAHASAN

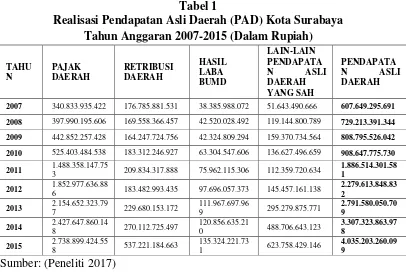

Tabel 1

Realisasi Pendapatan Asli Daerah (PAD) Kota Surabaya Tahun Anggaran 2007-2015 (Dalam Rupiah)

2007 340.833.935.422 176.785.881.531 38.385.988.072 51.643.490.666 607.649.295.691 2008 397.990.195.606 169.558.366.457 42.520.028.492 119.144.800.789 729.213.391.344 2009 442.852.257.428 164.247.724.756 42.324.809.294 159.370.734.564 808.795.526.042 2010 525.403.484.538 183.312.246.927 63.304.547.606 136.627.496.659 908.647.775.730 2011 1.488.358.147.75

3 209.834.317.888 75.962.115.306 112.359.720.634

1.886.514.301.58 1

2012 1.852.977.636.886 183.482.993.435 97.696.057.373 145.457.161.138 2.279.613.848.83

2

2015 2.738.899.424.558 537.221.184.663 135.324.221.73

1 623.758.429.146

4.035.203.260.09 9

Sumber: (Peneliti 2017)

Dapat dilihat dari Tabel 1, Pendapatan Asli Daerah mengalami peningkatan jumlah

nominal yang diterima oleh Pemerintah Kota Surabaya, dengan share terbesar

disumbang oleh pajak daerah yaitu rata-rata 71,27 % dari total PAD, retribusi

daerah rata-rata 12.24 % dari total PAD, hasil laba BUMD rata-rata 4,20 % dari

total PAD dan pendapatan lain-lain yang sah yaitu rata-rata 12,29 % dari total

PAD.

Hasil Pengujian Simultan ( Uji F )

Berdasarkan hasil Uji F (Simultan) diketahui Fhitung sebesar 543,981 lebih

besar dari nilai Ftabel 5,41 (dengan tingkat kepercayaan α sebesar 0,05 derajat).

sehingga dapat disimpulkan bahwa variabel bebas Pajak Daerah (X1), Retribusi

Daerah (X2), dan Hasil laba BUMD (X3) secara simultan berpengaruh terhadap

variabel terikatnya yaitu Pendapatan Asli Daerah (Y). Hal ini menunjukkan bahwa

hipotesis pertama diterima yang menyatakan variabel Pajak Daerah, Retribusi

Daerah, dan Hasil laba BUMD secara bersama-sama berpengaruh signifikan

862 Hasil Pengujian Parsial ( Uji t )

Berdasarkan hasil uji t pada Tabel 9, maka dapat disimpulkan pengaruh

variabel Pajak Daerh dan Retribusi Daerah, dan Hasil laba BUMD terhadap

Pendapatan Asli Daerah pada Kota Surabaya periode 2007-2015, sebagai berikut :

a. Pengaruh Pajak Daerah (X1) Terhadap Pendapatan Asli Daerah (Y)

Pada hasil perhitungan SPSS, dapat dilihat bahwa nilai thitung sebesar 5,076 lebih

besar dari ttabel 2,571 (dengan taraf signifikansi (α) sebesar 0,05 (maka nilai α

adalah 0,025) dan df (n=9, k=4, df=n-k=5) maka nilai ttabel nya adalah 2,571).

Pada hasil perhitungan SPSS, dapat diketahui bahwa nilai signifikan sebesar

0,004 < 0,05 sehingga H0 ditolak dan H1 diterima maka terdapat pengaruh

secara parsial variabel penerimaan pajak (X1) terhadap PAD Surabaya (Y).

Dengan demikian Hipotesis yang menyatakan penerimaan pajak daerah

mempunyai pengaruh secara parsial terhadap PAD Surabaya dapat diterima.

Hal ini menunjukkan bahwa hipotesis kedua diterima yang menyatakan

Pajak Daerah berpengaruh signifikan secara parsial terhadap Penerimaan Pajak

Daerah pada Kota Surabaya periode 2007-2015. Hasil ini mengindikasikan

bahwa penerimaan pajak daerah yang tinggi akan mampu meningkatkan

penerimaan pajak daerah Kota Surabaya.

Hasil ini sejalan dengan penelitian yang dilakukan Paber Antonius Sinaga

(2010) yang menyatakan bahwa penerimaan pajak daerah mempunyai pengaruh

positif terhadap pendapatan asli daerah.

b. Pengaruh Retribusi Daerah (X2) terhadap Pendapatan Asli Daerah (Y)

Berdasarkan tabel 4.9 Nilai thitung X2 = 4,917 lebih besar dari ttabel = 2,571

dengan nilai sig. sebesar 0,004 < 0,05 sehingga H0 ditolak dan H1 diterima maka

ada pengaruh secara parsial variabel Restribusi Daerah (X2) terhadap variabel

Pendapatan Asli Daerah Surabaya (Y). Dengan demikian hipotesis yang

menyatakan restribusi daerah mempunyai pengaruh secara parsial terhadap PAD

Surabaya dapat diterima.

Hal ini menunjukkan bahwa hipotesis kedua diterima yang menyatakan

variabel Restribusi Daerah berpengaruh signifikan secara parsial terhadap

863

ini sejalan dengan penelitian yang dilakukan Apriliasari (2016) yang

menyatakan bahwa penerimaan retribusi daerah mempunyai pengaruh positif

terhadap pendapatan asli daerah. Bahwa peningkatan atau penurunan retribusi

daerah mengakibatkan peningkatan atau penurunan terhadap Pendapatan Asli

Daerah Kota Surabaya.

c. Pengaruh Hasil Laba BUMD (X3) terhadap Pendapatan Asli Daerah (Y)

Berdasarkan hasil uji t pada tabel 4.9, bahwa variabel Hasil Laba BUMD

(X3) diketahui nilai thitung X3 = 0,993 lebih kecil dari ttabel = 2,571 dengan nilai

sig. sebesar 0,366 > 0,05 sehingga H0 diterima dan H1 ditolak maka tidak ada

pengaruh secara parsial variabel hasil laba BUMD (X3) terhadap variabel PAD

Surabaya (Y). Hal ini menunjukkan bahwa hipotesis kedua tidak dapat diterima

karena variabel Hasil Laba BUMD (X3) tidak berpengaruh signifikan secara

parsial terhadap Pendapatan Asli Daerah Surabaya pada Kota Surabaya periode

2007-2015. Keadaan tidak signifikan ini disebabkan oleh penerimaan Hasil Laba

BUMD yang lebih kecil dibandingkan dengan penerimaan yang lain sehingga

menjadikan variabel (X3) tidak berpengaruh parsial terhadap (Y).

Hasil Pengujian Variabel Dominan (Uji Standardized Coefficients Beta)

Berdasarkan uji koefesien beta standardized pada tabel 4.10, dapat

disimpulkan bahwa dari masing-masing variabel bebas Pajak Daerah (X1),

Retribusi Daaerah (X2), dan Hasil laba BUMD (X3) yang menjadi variabel paling

dominan terhadap variabel terikat Pendapatan Asli Daerah (Y) adalah Pajak Daerah

dengan nilai (β) sebesar 0,719, ini menunjukkan bahwa penerimaan Pajak Daerah

cenderung meningkatkan Pendapatan Asli Daerah.

SIMPULAN

Berdasarkan hasil penelitian dari persamaan regresi linear berganda

mengenai pengaruh variabel bebas Pajak Daerah (X1), Retribusi Daerah (X2), dan

Hasil Laba BUMD (X3) terhadap variabel Pendapatan Asli Daerah (Y). Dapat

disimpulkan bahwa :

1. Berdasarkan hasil Uji F (Simultan) diketahui Fhitung lebih besar dari Ftabel dengan

864

penelitian ini, variabel bebas berpengaruh dan signifikan terhadap variabel

terikat, dari hasil uji F (Simultan) dapat diketahui bahwa peningkatan atau

penurunan PAD Kota Surabaya tergantung dari peningkatan atau penurunan

Pajak Daerah, Retribusi Daerah, dan Hasil Laba BUMD yang diterima oleh

Pemerintah Kota Surabaya.

2. Berdasarkan hasil pengujian secara parsial (uji t), bahwa untuk variabel Pajak

Daerah (X1) bahwa nilai thitung lebih besar dari ttabel dan H0 ditolak dan H1

diterima maka terdapat pengaruh secara parsial pada variabel penerimaan pajak

daerah terhadap PAD Surabaya. Variabel retribusi daerah (X2) diketahui nilai

thitung lebih besar dari ttabel, H0 ditolak dan H1 diterima maka ada pengaruh secara

parsial variabel Restribusi Daerah (X2) terhadap variabel Pendapatan Asli

Daerah Surabaya (Y) dan Hasil Laba BUMD (X3) diketahui nilai thitung lebih

kecil dari ttabel dengan nilai sig, H0 diterima dan H1 ditolak maka tidak ada

pengaruh secara parsial variabel hasil laba BUMD (X3) terhadap variabel PAD

Surabaya (Y).

3. Berdasarkan uji koefesien beta standardized dapat disimpulkan bahwa dari

masing-masing variabel bebas Pajak Daerah (X1), Retribusi Daaerah (X2), dan

Hasil laba BUMD (X3) yang menjadi variabel paling dominan terhadap variabel

terikat Pendapatan Asli Daerah (Y) adalah Pajak Daerah dengan nilai (β) sebesar

0,719, ini menunjukkan bahwa semakin besar penerimaan Pajak Daerah maka

akan meningkatkan Pendapatan Asli Daerah.

SARAN

Melihat hasil-hasil penelitian diatas, maka penulis mengajukan beberapa

implikasi atau saran sebagai berikut :

1. Pemerintah Kota Surabaya perlu meningkatkan kontribusi sektor Pajak Daerah

agar sektor tersebut terus berkembang dan memberikan kontribusi yang lebih

besar terhadap penerimaan pendapatan asli daerah di Kota Surabaya.

2. Melihat dari hasil analisis Retribusi Daerah yang positif terhadap penerimaan

Pendapatan Asli Derah Kota Surabaya, hendaknya pemerintah Kota Surabaya

865

khusus tentang penerimaan yang berasal dari retribusi daerah, mengingat kota

Surabaya merupakan kota yang memiliki sumber retrubusi yang cukup banyak.

3. Melihat dari hasil analisis hasil laba badan usaha milik daerah yang tidak

signifikan terhadap penerimaan pendapatan asli daerah (PAD) Kota Surabaya,

maka hendaknya pemerintah Kota Surabaya secara khusus dapat meningkatkan

kinerja pasar dan PDAM yang ada di kota Surabaya itu sendiri.

DAFTAR PUSTAKA

Azhari, Aziz. 2015. Perpajakan di Indonesia, Edisi pertama. PT. Raja Grafido Persada, Jakarta.

Kurniawan, P., & Purwanto, A. (2004). Pajak daerah dan retribusi daerah di Indonesia. Bayumedia Publikasi.

Mardisamo. 2001. Perpajakan, Edisi revisi. Andi, Yogyakarta.

Marihot, Siahaan. 2013. Pajak daerah dan retribusi daerah, Edisi revisi. PT. Grafido Persada, Jakarta.

Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan Pemerintah Kota Surabaya Nomor 15 Tahun 2015 tentang cara pembayaran dan penyetoran pajak daerah.

Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah.

Soemarso, S. R. 2004. Revisi akuntansi suatu penghantar, Edisi 5, Buku 1. Salemba Empat, Jakarta.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Cetakan ke-17. Alfabeta, Bandung.

Undang-Undang Nomer 23 Tahun 2014 tentang Pemerintah Daerah.

Undang-Undang Nomer 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

866

Undang-Undang Nomer 5 Tahun 1974 tentang Pokok-pokok Pemerintahan di Daerah.