11 BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Terdapat beberapa penjelasan tentang penelitian terdahulu yang dapat dijadikan rujukan dan disertai dengan persamaan sekaligus perbedaan yang mendukung penelitian ini :

1. Damayanti, Yuniarta, dan Sinarwati (2017)

financial distress, kepemilikan manajerial tidak berpengaruh positif terhadap prediksi financial distress. Sementara itu, likuiditas, profitabilitas, leverage, ukuran komite audit dan kepemilikan manajerial secara simultan berpengaruh terhadap prediksi financial distress.

Persamaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki kesamaan dalam variabel independen yang mengukur tentang leverage dan likuiditas.

2. Memiliki kesamaan dalam teknik pengambilan sampel dengan metode purposive sampling.

Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan sampel pada tahun perusahaan manufaktur 2011-2015. 2. Memiliki perbedaan dalam variabel independen lain penelitian terdahulu

menggunakan profitabilitas, ukuran komite audit, dan kepemilikan institusional.

3. Memiliki perbedaan dalam teknik yang digunakan analisis regresi linear berganda.

2. Cinantya dan Merkusiwati(2015)

distress sebagai variabel dependen. Sampel yang diambil dari penelitian ini adalah perusahaan property & real estate yang terdaftar di BEI.Sedangkan sampel di penelitian ini menggunakan metode nonprobability sampling sehingga diperoleh 37 perusahaan dalam kurun waktu tiga tahun.Jenis data yang digunakan di dalam penelitian ini adalah data sekunder yang bersumber dari www.idx.co.id.Teknik analisis yang digunakan adalah data regresi logistik. Berdasarkan hasil analisis ditemukan bahwa kepemilikan institusional dan likuiditas berpengaruh pada financial distress, sedangkan kepemilikan manajerial, proporsi komisaris independen, jumlah dewan direksi, leverage dan firm size tidak berpengaruh pada financial distress.

Persamaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki kesamaan dalam variabel independen yang mengukur tentang leverage, likuiditas, dan firm size.

2. Memiliki kesamaan dalam teknik analisis data regresi logistik. Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan property & real estate periode 2011-2013.

2. Memiliki perbedaan dalam penggunaan metode pengambilan sampel dengannonprobability sampling.

3. Widhiari dan Merikusiwati (2015)

Penelitian ini dilakukan untuk meneliti pengaruh rasio likuiditas,leverage, operating capacity, dan sales growth terhadap financial distress. Pada penelitian ini menggunakan likuiditas,leverage, operating capacity, dan sales growth sebagai variabel independen dan financial distress sebagai variabel dependen.Penelitian diadakan di perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.Jumlah sampel yang terpilih adalah sejumlah 152 amatan yang ditentukan dengan menggunakan metode purposive sampling.Pengumpulan data dilakukan dengan teknik dokumentasi yang dikumpulkan melalui situs BEI dan ICMD.Teknik analisis yang digunakan yaitu regresi logistik. Hasil analisis dari penelitian ini menyatakan bahwa rasio likuiditas, operating capacity dan sales growth mampu mempengaruhi financial distresspada perusahaan manufaktur dengan arah negatif. Sedangkan rasio leveragetidak mampu mempengaruhi kemungkinan financial distress.

Persamaan:

1. Memiliki kesamaan dalam teknik analisis dengan regresi logistik.

2. Memiliki kesamaan dalam variabel independen yang mengukur tentang leverage dan likuiditas.

Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan manufaktur yang terdaftar di BEI periode 2010-2013.

2. Memiliki perbedaan variabel independenlaindengan menggunakan operating capacity, dan sales growth.

4. Orchid Gobenvy (2014)

Penelitian ini bertujuan untuk mengetahui adanya pengaruh profitabilitas, financial leverage, dan firm size terhadap Financial Distress. Penelitian ini menggunakan variabel profitabilitas, financial leverage, dan firm sizesebagai variabel independen dan financial distress sebagai variabel dependen. penelitianini mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011. Sampel ditentukan berdasarkan metode purposive sampling, sebanyak 90 perusahaan.Teknik analisis yang digunakan yaitu regresi logistik. Hasil penelitian menunjukkan bahwa profitabilitas dan financial leverageberpengaruh signifikan terhadap financial distress. Sedangkan firm size tidak berpengaruh signifikan terhadap financial distress.

Persamaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki kesamaan dalam teknik analisis data dengan regresi logistik. 2. Memiliki kesamaan dalam variabel independen yang mengukur tentang

leverage dan firm size.

Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan manufaktur yang terdaftar di BEI periode 2009-2011.

2. Memiliki perbedaan dalam variabel independen lain yang digunakanprofitabilitas.

5. Orina Andre dan Salma Taqwa (2014)

untuk melakukan tindakan perbaikan sebelum tekanan keuangan semakin parah dan menyebabkan kebangkrutan.

Persamaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki kesamaan dalam teknik analisis data dengan regresi logistik. 2. Memiliki kesamaan dalam variabel independen dengan mengukur tentang

leverage dan likuiditas.

3. Memiliki kesamaan dalam teknik pengambilan sampel dengan menggunakan purposive sampling.

Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan manufaktur yang terdaftar di BEI periode 2006-2010.

2. Memiliki perbedaan dalam variabel independen lain yang digunakanprofitabilitas.

6. Arwinda dan Merikusiwati (2014)

sampel sebanyak dua puluh tujuh perusahaan manufaktur. Teknik analisis data yang digunakan adalah analisis regresi logistik. Hasil penelitian ini menunjukkan bahwa mekanisme corporate governance, likuiditas dan leveragetidak berpengaruh pada financial distress(kesulitan keuangan), sedangkan firm size berpengaruh negatif dan signifikan pada financial distress.

Persamaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki kesamaan dalam teknik analisis data dengan regresi logistik. 2. Memiliki kesamaan dalam variabel independen yang mengukur tentang

leverage, likuiditas, dan firm size.

3. Memiliki kesamaan dalam teknik pengambilan sampel dengan menggunakan purposive sampling

Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan manufaktur yang terdaftar di BEI periode 2009-2012.

2. Memiliki perbedaan dalam variabel independen lain yang digunakancorporate governance.

7. Tih Koon Tan (2012)

adalah analisis regresi logistik. Hasil penelitian ini menunjukkan bahwa mekanisme leverageberpengaruh negative pada financial distress.

Persamaan:

1. Memiliki kesamaan dalam teknik analisis data dengan regresi logistik. 2. Memiliki kesamaan dalam variabel independen yang mengukur tentang

leverage. Perbedaan :

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan dari delapan negara Asia Timur.

8. Mas’ud Imam dan Maymi Reva Srengga (2012)

310.Metode analisis data yang digunakan regresi logistik.Hasil penelitian menunjukkan bahwa likuiditas tidak berpengaruh terhadap kondisi financial distress.Profitabilitas berpengaruh terhadap kondisi financial distress.financial leverage tidak berpengaruh terhadap kondisi financial distress. Arus kas dari aktivitas operasi berpengaruh terhadap kondisi financial distressperusahaan manufaktur yang terdaftar di BEI.

Persamaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki kesamaan dalam teknik analisis data dengan regresi logistik. 2. Memiliki kesamaan dalam variabel independen yang mengukur tentang

leverage, dan likuiditas.

3. Memiliki kesamaan dalam teknik pengambilan sampel dengan menggunakan purposive sampling.

Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2010.

2. Memiliki perbedaan dalam variabel independen lain yang digunakan profitabilitas, danarus kas operasi.

9. Novi Budiarso (2011)

perusahaan yang masuk dalam sampel.Penelitian ini menggunakan metode purposive sampling. Teknik analisis data yang digunakan adalah analisis regresi logistik. Hasil penelitian ini menunjukkan bahwa kepemilikan institusional, likuiditas berpengaruh pada financial distress (kesulitan keuangan),sedangkan leveragetidak berpengaruh dan signifikan pada financial distress.

Persamaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki kesamaan dalam teknik analisis data dengan regresi logistik. 2. Memiliki kesamaan dalam variabel independen yang mengukur tentang

leverage, dan likuiditas.

3. Memiliki kesamaan dalam teknik pengambilan sampel dengan menggunakan purposive sampling.

Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

2. Memiliki perbedaan dalam variabel independen lain yang digunakan kepemilikan institusional.

10. Nancy Thorley, Susan E, dan Steven Andes (2011)

adalah analisis regresi logistik. Hasil penelitian ini menunjukkan bahwa likuiditas tidak berpengaruh pada financial distress, sedangkan leverage, profitabilitas, dan firm size berpengaruh dan signifikan pada financial distress.

Persamaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki kesamaan dalam teknik analisis data dengan regresi logistik. 2. Memiliki kesamaan dalam variabel independen yang mengukur tentang

leverage, dan likuiditas, dan firm size.

3. Memiliki kesamaan dalam teknik pengambilan sampel dengan menggunakan purposive sampling.

Perbedaan antara peneliti sekarang dengan peneliti terdahulu:

1. Memiliki perbedaan dalam penggunaan sampel dari perusahaan NYSE dan AMEX periode 1977-1987.

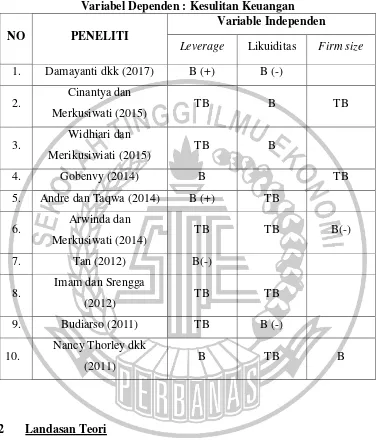

Tabel 2.1

MATRIKS PENELITIAN

Variabel Dependen : Kesulitan Keuangan

NO PENELITI

Variable Independen

Leverage Likuiditas Firm size 1. Damayanti dkk (2017) B (+) B (-)

2. Cinantya dan

Merkusiwati (2015) TB B TB

3. Widhiari dan

Merikusiwiati (2015) TB B

4. Gobenvy (2014) B TB

5. Andre dan Taqwa (2014) B (+) TB 6. Arwinda dan

Merkusiwati (2014) TB TB B(-)

7. Tan (2012) B(-)

8. Imam dan Srengga

(2012) TB TB

9. Budiarso (2011) TB B (-)

10. Nancy Thorley dkk

(2011) B TB B

2.2 Landasan Teori

2.2.1 Teori Sinyal (Signalling Theory)

Teori sinyal pertama kali dikemukakan oleh Spence pada tahun 1973 yang menyatakan bahwa teori sinyal dengan memberikan suatu sinyal dari pihak pengirim (pemilik informasi) berusaha memberikan sesuatu informasi yang relevan dan bisa dimanfaakan oleh pihak penerima. Pihak penerima akan meneyesuaikan prilakunya sesuai dengan pemahaman terhadap sinyal informasi yang didapatkan. Teori sinyal juga dikembangkan oleh Ross 1997, menyatakan bahwa pihak eksekutif perusahaan memiliki informasi lebih baik mengenai perusahaannya akan terdorong untuk menyampaikan informasi tersebut kepada calon investor agar harga saham perusahaan akan meningkat. Teori ini menjadi grand theory peneliti dengan adanya hubungan variabel independen dengan dependen.

Menurut Fahmi Signaling theory membahas tentang naik turunnya harga di pasar seperti harga saham, obligasi, dan sebagainya. Sehingga akan memberikan pengaruh pada keputusan investor dalam mengambil keputusan berinvestasi (Fahmi, 2014: 21). Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi sinyal bagi investor adalah laporan keuangan. Laporan keuangan dapat digunakan untuk melihat kinerja perusahaan pada setiap periode dan dapat digunakan untuk membantu dalam proses pengambilan keputusan. Apabila kinerja dan kondisi keuangan suatu perusahaan baik, maka hal ini merupakan sinyal positif bagi para pengguna laporan keuangan. Namun sebaliknya, apabila laporan keuangan tersebut menunjukkan bahwa perusahaan mengalami kesulitan keuangan maka hal ini merupakan sinyal yang negatif bagi para pengguna laporan keuangan.

Begitu pula kaitannya dengan faktor likuiditas yaitu faktor ini dapat menunjukkan mengenai kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih. Hal ini juga dapat memberi sinyal positif maupun sinyal negatif terhadap pengguna laporan keuangan, karena para pengguna laporan keuangan terutama untuk para investor akan lebih memilih perusahaan yang dapat memenuhi kewajiban lancarnya dan akan memberikan nilai yang baik untuk perusahaan itu sendiri.

Prasetyorini berpendapat bahwa ukuran perusahaan juga adapat menentukan tingkat kepercayaan investor. Semakin besar perusahaan, maka semain dikenal oleh masyarakat yang artinya semakin mudah untuk mendapatkan informasi atau sinyal positif ataupun negatif pada pengguna laporan keuangan (Prasetyorini, 2013). Informasi yang dikeluarkan oleh perusahaan yang dapat menjadi sinyal bagi investor. Variabel leverage, likuiditas, dan firm sizedapat digunakan untuk melihat kinerja perusahaan pada setiap periode dan dapat digunakan untuk membantu dalam proses pengambilan keputusan dalam melihat kinerjanya pada laporan keuangan.

2.2.2 Kesulitan Keuangan(Financial Distress)

kesulitan keuangan jangka pendek (yang paling ringan) sampai insolvable (yang paling parah). Kesulitan keuangan jangka pendek biasanya bersifat sementara, tetapi bisa berkembang menjadi parah.analisis kebangkrutan bermanfaat, karena kebangkrutan bisa membuat perusahaan melakukan antisipasi dalam kesulitan keuangan (Mamduh dan Abdul, 2016: 276).

Mamduh dan Abdul berpedapat bahwa laporan keuangan menjadi salah satu tolak ukur terjadinya kesulitan keuangansuatu perusahaan dengan menggunakan rasio – rasio keuangan yang ada. Adapula manfaat informasi kesulitan keuanganmenurut (Mamduh dan Abdul, 2016: 259) yaitu :

1. Akuntan. Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha, karena akuntan berhak untuk menilai kemampuan going concern suatu perusahaan.

2. Manajemen. Informasi tentang kesulitan keuangan dapat digunakan oleh manajemen sebagai indikator terjadinya merger atau restrukturasi keuangan.

3. Investor. Informasi tentang kesulitan keuanganakan digunakan para investor sebagai pedoman untuk pengambil keputusan mengenai investasi dana yang telah diberikan kepada perusahaan.

4. Pihak pemerintah. Informasi mengenai kesulitan keuangan berguna untuk melaksanakan tindakan – tindakan dilakukan lebih awal oleh lembaga pemerintah sebelum terjadinya kesulitan keuangan.

kreditur untuk mengetahui perusahaan mana yang memberikan pinjaman kepada perusahaan.

Adapula alternatif untuk memperbaiki perusahaan yang mengalami kesulitan keuanganyaitu pemecahan secara informal dan pemecahan secara formal. Pemecahan secara informal dapat dilakukan apabila masalah belum begitu parah dan masalah di dalam perusahaan bersifat sementara, apabila perusahaan ingin prospek masa depannya bagus, maka dapat menggunakan cara memperpanjang masa jatuh tempo hutang-hutangnya dan mengurangi besarnya tagihan. Sedangkan pemecahan secara formal dilakukan apabila masalah yang dihadapi perusahaan sudah parah. Alternatif lain yang dapat digunakan perusahaan dalam mengatasi kesulitan keuanganyaitu dengan menjual aset yang utama, merger dengan perusahaan yang lain, mengurangi pengeluaran modal, menerbitkan surat berharga yang baru(Mamduh dan Abdul 2016:260).

Laporan keuangan pada perusahaan PT. Polychem Indonesia Tbk pada tahun 2016 memiliki laba bersih sebesar $ -20.569.761 dan memiliki jumlah saham beredar sebesar $ 3.889.179.559, sehingga apabila dihitung dengan Earnings Per Share (EPS) sebagai berikut:

EPS = Laba Bersih Jumlah Saham Beredar

EPS = −

20.569.761

3.889.179.559

= -5

Perusahaan yang kedua yaitu PT. Argha Karya Prima Industri Tbk pada tahun 2016 memiliki laba bersih sebesar Rp. 52.393.857 dan memiliki jumlah saham beredar sebesar Rp. 612.248.000, Untuk menghitung Earnings Per Share (EPS) pada perusahaan PT. Argha Karya Prima Industri Tbk sebagai berikut :

EPS = Laba Bersih Jumlah Saham Beredar

EPS = 52.393.857 612.248.000 = 0,08 2.2.3 Leverage

Penelitian ini meggunakan debt ratio digunakan sebagai indikator untuk mengukur tingkat leverage suatu perusahaan. Apabila total hutang lebih besar dari ekuitas maka perusahaan akan mengalami kesulitan keuangan. Kondisi kesulitan

keuangan ini akan menyebabkan manajer harus bekerja keras untuk menutupi

kewajibannya dengan meningkatkan laba perusahaan. Semakin besar tingkat

leverage sebuah perusahaan, akan semakin besar pula jumlah hutang yang digunakan, dan semakin besar juga risiko bisnis yang dihadapi terutama apabila kondisi perekonomian di dalam perusahaan tersebut terus memburuk (Sutrisno 2013: 224).

Analisis dalam rasio ini akan diukur dengan menggunakan debt ratio (DAR) yang dimana rasio ini dapat memberikan informasi sejauh mana perusahaan dapat memenuhi hutang jangka pendek dan jangka panjangnya (Brigham dan Houston 2010:143). Pada Laporam keuangan PT. Polychem Indonesia Tbk pada tahun 2016 memililki total hutang sebesar $135.389.017 dan memiliki total asset sebesar $ 380.847.522Untuk menghitung debt ratiopada PT. Polychem Indonesia Tbksebagai berikut :

𝐷𝑒𝑏𝑡𝑅𝑎𝑡𝑖𝑜 =𝐓𝐨𝐭𝐚𝐥𝐇𝐮𝐭𝐚𝐧𝐠

𝐓𝐨𝐭𝐚𝐥𝐀𝐬𝐬𝐞𝐭

x

100%𝐷𝑒𝑏𝑡𝑅𝑎𝑡𝑖𝑜 =

135 .389.017

380 .847.522

x 100%

= 0,35%

menghitung debt ratio yang dimiliki PT. Argha Karya Prima Industri Tbk sebagai berikut:

𝐷𝑒𝑏𝑡𝑅𝑎𝑡𝑖𝑜 =𝐓𝐨𝐭𝐚𝐥𝐇𝐮𝐭𝐚𝐧𝐠

𝐓𝐨𝐭𝐚𝐥𝐀𝐬𝐬𝐞𝐭

x

100%𝐷𝑒𝑏𝑡𝑅𝑎𝑡𝑖𝑜 =1.495.874 .021

2.615 .909.190

x 100%

= 0,57% 2.2.4 Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Menurut (Wild, 2010: 241) likuiditas perusahaan menunjukan kemampuan perusahaan dalam mendanai operasional perusahaan dan melunasi kewajiban jangka pendek perusahaan.Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Sebuah perusahaan yang mampu memenuhi segala kewajiban keuangannya yang segera dipenuhi digolongkan sebagai perusahaan tersebut adalah ”likuid”. Sebaliknya apabila perusahaan tidak mampu memenuhi

kewajiban finansialnya maka perusahaan tersebut dikatakan “ilikuid” (Sawir

2004:143)

mempengaruhi aktivitas perusaan seperti yang terjadi pada perusahaan pertambangan.Perusahaan pertambangan telah mengalami ketidakmampuan dalam memenuhi kewajiban keuangannya, akibatnya perusahaan dilarang untuk mengekspor bahan mentah. Dari beberapa perusahaan pertambangan sedang mengalami kesulitan keuangan dengan ketidakmampuan memenuhi kewajiban keuangannya dan tidak memiliki surat izin.

Rasio likuiditas dalam penelitian ini diukur dengan menggunakan current ratio (CR), yaitu total asset lancar dibagi dengan total kewajiban lancar yang dimiliki perusahaan (Luciana dan Kristijadi, 2003).Pada Laporam keuangan PT. Polychem Indonesia Tbk pada tahun 2016 memililki aset lancar sebesar $ 132.444.530 dan memiliki kewajiban lancar sebesar $ 71.253.970. Untuk menghitung current ratio pada PT. Polychem Indonesia Tbk sebagai berikut :

Current Ratio = 𝐀𝐬𝐞𝐭𝐋𝐚𝐧𝐜𝐚𝐫

𝐊𝐞𝐰𝐚𝐣𝐢𝐛𝐚𝐧𝐋𝐚𝐧𝐜𝐚𝐫

x

100%Current Ratio =

132 .444.530

71.253.970

x100%

= 185%

Current Ratio = 𝐀𝐬𝐞𝐭𝐋𝐚𝐧𝐜𝐚𝐫

𝐊𝐞𝐰𝐚𝐣𝐢𝐛𝐚𝐧𝐋𝐚𝐧𝐜𝐚𝐫

x

100%Current Ratio =

870 .146.141

770.887.902

x100%

=112 % 2.2.5 Firm Size

Firm size menggambarkan seberapa besar jumlah aset yang dimiliki perusahaan tersebut. Hal ini dapat dilihat dari total aset perusahaan. Menurut Widhiari dan Merkusiwati (2015), Firm size merupakan skala yang menunjukkan besar kecilnya suatu perusahaan atau banyak sedikitnya aset yang dimiliki perusahaan, dimana dapat diukur dengan berbagai cara, antara lain total aset, log size, nilai pasar saham, dan lain-lain. Namun pada dasarnya firm size hanya terbagi dalam tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium size), perusahaan kecil (small firm).

Ukuran suatu perusahaan menggambarkan seberapa besar total aset yang dimiliki oleh perusahaan tersebut.Penelitian ini menggunakan total aset. Total aset digunakan sebagai proksi ukuran perusahaan dengan pertimbangan total aset perusahaan relative lebih stabil bila dibandingkan dengan jumlah penjualan dan nilai kapitalisasi pasar (Guna dan Herawaty, 2010).

SIZE = Ln (Rp. 12.168.517.000.000) SIZE = 30,76

Laporan keuangan pada ilustrasi perhitungan kedua yaitu pada PT. Semen Indonesia Tbk. Perusahaan ini memiliki nilai total aset pada tahun 2013 sebesar Rp.30.833.102.777.000. Untuk menghitung size pada PT. Semen Indonesia Tbk sebagai berikut:

SIZE = Ln (30.833.102.777.000) SIZE = 31,06

2.2.6 Pengaruh LeverageTerhadap Kesulitan Keuangan

Rasio leverage adalah kemampuan perusahaan dalam memenuhi hutang jangka panjang maupun jangka pendek. Analisis dalam rasio ini akan diukur dengan menggunakan debt ratio (DAR) yang dimana rasio ini dapat memberikan informasi sejauh mana perusahaan dapat memenuhi hutang jangka pendek dan jangka panjangnya (Brigham dan Houston 2010:143). Di dalam penelitian ini debt ratio digunakan sebagai indikator untuk mengukur tingkat leverage suatu perusahaan. Apabila perusahaan memiliki aset lacar lebih besar daripada kewaiban lancarya, maka perusahaan tersebut dapat terhindar dari kondisi kesulitan keuagan.

Penelitian Damayanti dkk (2017) menyatakan bahwa leverage berpengaruh terhadap kesulitan keuangan. Semakin besar tingkat leverage sebuah perusahaan, akan semakin besar pula jumlah hutang yang digunakan, dan semakin besar juga risiko bisnis yang dihadapi terutama apabila kondisi perekonomian di

SIZE = Ln (Total Aset)

dalam perusahaan tersebut terus memburuk (Sutrisno 2013: 224). Apabila total hutang perusahaan semakin besar, maka yang terjadi perusahaan tersebut semakin rawan terhadap kesulitan keuangan. Para investor dan kreditor akan melihat seberapa besar total hutang yang dimiliki perusahaan tersebut, yang nantinya akan memberi sinyal negative atau positif kepada pengguna laporan keuangan. Hasil peneliti yang menyatakan leverage berpengaruh terhadap kesulitan keuanganyaitu Damayanti dkk (2017), Gobenvy (2014), Andre dan Taqwa (2014), Tan (2012), Nancy Thorlel dkk (2011).

2.2.7 Pengaruh Likuiditas Terhadap Kesulitan Keuangan

sinyal positif kepada pengguna laporan keuangan, terutama kepada investor dan kreditor.

Peneliti terdahulu dengan hasil berpengaruh antara likuiditas dengan kesulitan keuangan yaitu Widhiari dan Merikusiwati (2015),Cinantya dan Merkusiwati (2015), Widhiari dan Merikusiwati (2015), Budiarso (2011).

2.2.8 Perngaruh Firm sizeTerhadap Kesulitan Keuangan

Firm size adalah skala yang menunjukkan besar kecilnya perusahaan yang dapat diukur dengan berbagai cara, antara lain : total aset, log size, nilai pasar saham, dan lain-lain (Prasetyorini, 2013). Namun, pada dasarnya firm size hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), perusahaan kecil (small firm) (Widhiari dan Merkusiwati, 2015).

Perusahaan dengan pertumbuhan yang positif memberikan suatu tanda bahwa firm size tersebut semakin berkembang dan mengurangi kecenderungan ke arah kebangkrutan. Untuk mempunyai pertumbuhan yang positif, perusahaan seharusnya mempunyai akses pasar yang baik dan akses operasional yang lebih luas sehingga memiliki kemudahan untuk mendapatkan dana dalam jangka pendek dan keuntungan yang lebih besar dibandingkan dengan perusahaan kecil, sehingga perusahaan besar akan lebih mampu untuk menyelesaikan masalah keuangan yang dihadapi dan mempertahankan kelangsungan usahanya.

besar maka akan mudah melakukan diversifikasi dan cenderung lebih kecil mengalami kebangkrutan. Perusahaan akan lebih stabil keadaannya, dalam artian lebih kuat dalam menghadapi ancaman kesulitan keuanganjika perusahaan tersebut memiliki jumlah aset yang besar. Perusahaan yang memiliki total aset yang besar menunjukkan sinyal yang positif bagi kreditur sebab perusahaan akan mudah melakukan diversifikasi dan mampu melunasi kewajiban di masa depan, sehingga perusahaan dapat menghindari terjadinya kesulitan keuangan. Pernyataan tersebut didukung dengan hasil penelitian yang dilakukan oleh Nancy Thorley dkk (2011) dan Arwinda dan Merkusiwati (2014) yang mengatakan bahwa firm sizeberpengaruh terhadap kesulitan keuangan.

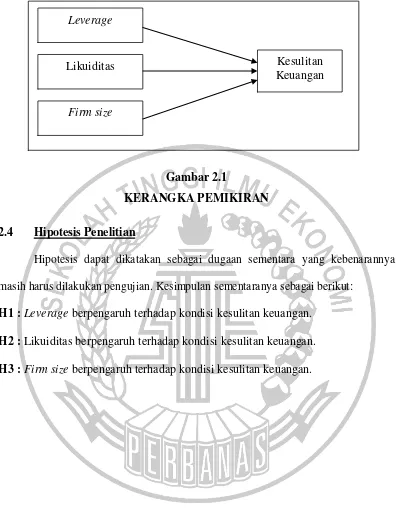

2.3 Kerangka Pemikiran

Gambar 2.1

KERANGKA PEMIKIRAN

2.4 Hipotesis Penelitian

Hipotesis dapat dikatakan sebagai dugaan sementara yang kebenarannya

masih harus dilakukan pengujian. Kesimpulan sementaranya sebagai berikut:

H1 : Leverage berpengaruh terhadap kondisi kesulitan keuangan. H2 : Likuiditas berpengaruh terhadap kondisi kesulitan keuangan. H3 : Firm size berpengaruh terhadap kondisi kesulitan keuangan.

Kesulitan Keuangan Leverage

Likuiditas