Makalah Akuntansi Keuangan Tentang Laporan Arus Kas

BAB I PENDAHULUAN

Segala puji bagi Allah SWT yang menyempurnakan segala nikmat dan karunia-Nya kepada kita semua. Shalawat serta salam, semoga

senantiasa terlimpahkan kepada Nabi Muhammad SAW, keluarga dan seluruh sahabatnya. Amien.

Akuntansi merupakan proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan data keuangan suatu organisasi. Akuntansi berperan sebagai alat pembantu dalam pengambilan

keputusan-keputusan ekonomi dan keuangan yang semakin disadari oleh para

usahawan. Dalam akuntansi akan dibahas mengenai akuntansi itu sendiri, proses dalam akuntansi, sistem akuntansi serta prinsip-prinsip dalam akuntansi.

Laporan arus kas merupakan laporan yang mengikhtisarkan sumber kas yang tersedia untuk melakukan kegiatan perusahaan serta

penggunaannya selama suatu periode tertentu. Laporan arus kas termasuk dalam dalam salah satu laporan keuangan pokok, disamping neraca dan laporan laba rugi. Laporan arus kas dapat memberikan

BAB II

POKOK PERMASALAHAN

A. Akuntansi

1. Pengertian Akuntansi 2. Proses Akuntansi

3. Prinsip-prinsip Akuntansi

B. Laporan Arus Kas

1. Pengertian Laporan Arus Kas

2. Konsep Arus Kas dan Pengklasifkasiannya

BAB III PEMBAHASAN

Dalam pembahasan kali ini, kami selaku pemakalah akan membahas pokok permasalahan dalam makalah yang berjudul akuntansi dan laporan arus kas.

A. AKUNTANSI

1. Pengertian Akuntansi

Informasi yang dihasilkan akuntansi diperlukan untuk:

Membuat perencanaan yang efektif, pengawasan dan pengambilan oleh keputusan oleh manajemen.

Pertanggungjawaban organisasi kepada para investor, kreditur, badan pemerintah dan sebagainya.

Pengertian akuntansi yang kedua, ditinjau dari sudut proses kegiatannya, yaitu “proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi”. Defnisi ini menunjukkan bahwa kegiatan akuntansi merupakan tugas yang kompleks dan

menyangkut macam-macam kegiatan. Pada dasarnya akuntansi harus:

Mengidentifkasikan data mana yang berkaitan atau relevan dengan keputusan yang akan diambil.

Memproses atau menganalisis data yang relevan.

Mengubah data menjadi informasi yang dapat digunakan untuk pengambilan keputusan.

2. Proses Akuntansi

Dalam menghasilkan proses akuntansi adalah laporan keuangan. Dalam akuntansi disebutkan bahwa akuntansi merupakan suatu proses yang meliputi pencatatan, penggolongan, peringkasan, pelaporan, dan

penganalisisan data keuangan dari suatu organisasian. Proses akuntansi yang dilakukan secara rutin dan berulang-ulang setiap kali terjadi

transaksi keuangan adalah kegiatan pencatatan dan penggolongan. Sedangkan kegiatan yang hanya dilakukan pada waktu tertentu adalah kegiatan pelaporan dan penganalisaan.

Manajemen

Data & laporan untuk manajemen (pencatatan)

Akuntan publik pemerintah Kreditur

Penanaman modal umum

Organisasi buruh

Badan/instansi tertentu

Laporan keuangan setelah diperiksa (pelaporan) Proses akuntansi

Laporan keuangan

Laporan khusus (peringkasan) Badan/instansi tertentu

Laporan untuk penetapan pajak (penggolongan)

3. Prinsip-prinsip akuntansi

Standar akuntansi haruslah sistematis dan utuh, netral serta bersifat umum. Standar akuntansi juga harus dikembangkan atas dasar pemikiran yang logis dan objektif sesuai keadaan, maka dari itu prinsip-prinsip

akuntansi harus dirumuskan oleh suatu badan yang kompeten. Diindonesia prinsip-prinsip akuntansi telah ditetapkan oleh ikatan

akuntansi indonesia (IAI), untuk pertama kalinya diindonesia ditetapkan kongres IAI yang ke-2 tahun 1973. Prinsip-prinsip akuntansi diindonesia terdapat banyak aturan, tetapi yang perlu dibahas terdapat tiga aturan yaitu: konsep entitas, prinsip obyektivitas, dan prinsip cost.

Konsep entitas

dan hasil usaha yang dicapai suatu organisasi. Tanpa konsep ini maka laporan keuangan menjadi kacau karena apa yang tercantum dalam laporan keuangan suatu organisasi mungkin dimasuki kejadian keuangan yang tidak berhubungan dengan organisasi tersebut.

Prinsip obyektivitas

Catatan akuntansi harus didasarkan pada informasi yang berawal dari kegiatan yang didokumentasi dalam bentuk bukti yang obyektif, karena catatan akuntansi merupakan catatan yang menyajikan informasi yang tepat dan berguna serta menghindari kekacauan dalam pencatatan akuntansi.

Prinsip cost (biaya)

Dalam prinsip cost atau prinsip biaya merupakan pencatatan harta atau jasa yang dibeli atau diperoleh atas dasar biaya yang sesungguhya.

B. LAPORAN ARUS KAS

1. Pengertian laporan arus kas

Laporan arus kas (cash fow statement) merupakan salah satu laporan keuangan pokok, disamping neraca dan laporan laba rugi yaitu laporan yang mengikhtisarkan sumber kas yang tersedia untuk melakukan kegiatan perusahaan serta penggunaannya selama suatu periode tertentu.

Laporan arus kas dapat memberi informasi tentang perubahan aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan

Dalam laporan arus kas juga dipengaruhi oleh laporan perubahan posisi keuangan yang dapat berupa ikhtisar perubahan kas dan setara kas, dari mana diperoleh dan ke mana digunakan.

2. Konsep arus kas dan Pengklasifkasiannya

Laporan arus kas mengikhtisarkan sumber dan penggunaan kas dan setara kas. Kas terdiri dari saldo kas dan rekening giro, sedangkan setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid,

berjangka pendek dan dengan cepat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifkan.

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifkasi menurut aktivitas operasi, investasi, dan pendanaan.

Klasifkasi menurut aktivitas tersebut akan memberikan informasi yang memungkinkan para penggunaan laporan keuangan menilai pengaruh aktivitas terhadap posisi para pengguna laporan keuangan serta terhadap jumlah kas dan setara kas. Klasifkasian arus kas tersebut sebagai berikut:

a) Aktivitas operasi

Arus kas dari aktivitas operasi terutama diperoleh dari kegiatan usaha perusahaan. Kegiatan usaha utama perusahaan adalah menghasilkan barang/jasa dan menjualnya yang mencakupi penerimaan kas,

penerimaan piutang dan pengeluaran kas.

Perusahaan dapat melaporkan arus kas dari aktiva operasi dengan menggunakan metode: (1) langsung atau (2) tidak langsung. Apabila digunakan metode langsung maka penerimaan dan pengeluaran kas bruto akan diungkapkan, dan sebaliknya.

Dalam kenaikan penurunan kas ditunjukkan pada tabel 1 bahwa kas dan bank pada akhir tahun 200B telah turun sebesar Rp 50.000,00

dibandingkan dengan akhir tahun 200A.

TABEL 1 PT SERAYU

Neraca

31 Desember 200B dan 200A

200B 200A Naik

Turun

Piutang dagang Rp 88.000 Rp 102.000

Rp (14.000)

Persediaan Rp 350.000Rp 300.000

Rp 50.000

Beban dibayar di muka Rp 12.000 Rp 17.000 Rp (5.000)

Total Aktiva Lancar Rp 500.000Rp 519.000

Rp (19.000) Aktiva Tetap

Tanah Rp 75.000 Rp 75.000

-Bangunan Rp 250.000Rp 100.000

Rp 150.000

Mesin-mesin Rp 300.000Rp 200.000

Rp 100.000

Peralatan Rp 45.000 Rp 30.000 Rp 15.000

Total Aktiva Tetap Rp 670.000Rp 405.000

Rp 265.000

Akumulasi Penyusutan Rp 130.750Rp

287.000 252.250

Total Aktiva Rp

1.039.250 Rp 806.000

Rp 233.250 Kewajiban dan Ekuitas

Kewajiban lancar

Utang dagang Rp 140.000 Rp 80.000 Rp 60.000

Utang bank Rp 125.000Rp 100.000

Rp 25.000 Utang beban Rp 25.000 Rp 20.000 Rp 5.000

Total kewajiban lancar Rp 290.000Rp 200.000

Rp 90.000 Kewajiban jangka panjang

Utang obligasi Rp 200.000Rp 100.000

Rp 100.000

Disagio obligasi Rp (6.500) Rp (4.500) Rp (2.000) Total kewajiban jangka

panjang Rp 193.500 Rp 95.500 Rp 98.000 Modal

Saham biasa Rp 400.000Rp 300.000

Rp 100.000

Agio saham Rp 20.000 Rp 10.000 Rp 10.000

Laba ditahan Rp 135.750Rp 200.500

Rp (64.750)

Total ekuitas Rp 555.750Rp 510.500

Rp 45.250 Total kewajiban dan

ekuitas

Laporan Laba Rugi

Tahun Berakhir 31 Desember 200B

Laba bruto Rp 473.000 Beban usaha:

Beban penjualan Rp 36.000 Beban administrasi dan umum Rp 105.000 Beban penyusutan Rp 47.750 Total beban usaha Rp 188.750

Laba usaha Rp 284.250

Pendapatan (beban) lain-lain Keuntungan dari penjualan

aktiva tetap Rp 4.000

Beban bunga Rp (2.000)

Laba bersih Rp 286.250

Laba ditahan, awal tahun Rp 200.500 Dividen tunai Rp (351.000) Laba ditahan, akhir tahun Rp 135.750

Pos Penangguhan

Kenaikan (penurunan) aktiva lancar bukan kas PT Serayu dapat dilihat dalam tabel 1 dan dapat diikhtisarkan sebagai berikut:

Naik (turun)

Piutang dagang Rp (14.000)

Persediaan Rp 50.000 Beban dibayar

dimuka

Rp (5.000) Rp 31.000

Piutang Dagang

Saldo 1/1/200B Rp 102.000 Penjualan Tahun 200B Rp

1.589.000 Penjualan Tahun

200B

Rp

1.575.000

Saldo terakhir

31/12/200B Rp 88.000

Penjualan Kas

Penjualan Tahun 200B

Rp

1.575.000

Penerimaan Tagihan tahun200B

Rp

1.589.000

Dalam contoh diatas dianggap bahwa semua penjualan dilakukan dengan kredit. Perhatikan bahwa pencatatan pada sisi debit dari akun piutang sebesar Rp 1.575.000,00 sama dengan pencatatan pada sisi kredit dari akun penjualan. Saldo pada akun penjualan ini kemudian dilaporkan pada laporan laba rugi sebagai penjualan (lihat tabel 2). Sementara itu,

penagihan piutang selama tahun 200B berjumlah Rp 1.589.000,00.

Artinya jumlah nilai inilah yang mempengaruhi arus kas perusahaan. Oleh karena arus kas dari operasi dicari dengan jalan melakukan penyesuaian terhadap angka laba atau rugi, maka selisih sebesar Rp 14.000,00 (arus kas lebih besar dari pada penjualan) harus ditambahkan pada angka laba bersih.

Persediaan, analisis yang sama dapat dilakukan terhadap persediaan. Selama tahun 200B saldo terakhir telah naik sebesar Rp 50.000,00. Kenaikan saldo persediaan ini harus dikurangkan terhadap laba bersih untuk memperoleh jumlah arus kas dari operasi. Perhatikan hubungan akun persediaan, akun pembelian, dan akun utang dagang dengan rincian harga pokok penjualan seperti terlihat dibawah ini.

dilaporkan dalam laporan laba rugi berjumlah Rp 1.102.000,00, namun pembelian barang dagang yang dilakukan selama tahun 200B berjumlah Rp 1.152.000,00. Selisihnya sebesar Rp 50.000,00, tercermin dalam kenaikan persediaan. Pengaruh pembelian sebesar Rp 1.152.000,00 terhadap arus kas masih akan dianalisis dalam kenaikan saldo akun utang dagang.

Persediaan Pembelian

Saldo awal 300.000

Penyesuaian 300.000

Pembelian th 200B 1.152.000

Penyesuaian 1.152.000 Saldo akhir 350.000

Utang Dagang

Pembayaran

1.092.000 Saldo awal 80.000 Saldo akhir

140.000

Pembelian th 200B 1.152.000

Kas

Pembayaran 1.092.000

Harga pokok penjualan

Saldo awal persediaan 300.000 Pembelian tahun200B 1.152.000 Persediaan tersedia dijual 1.452.000 Saldo akhir persediaan ( 350.000) Harga pokok penjualan 1.102.000

Beban dibayar di muka, dari neraca diatas PT Serayu dapat dilihat bahwa saldo akun beban dibayar di muka terjadi penurunan, analisis dari

penurunan tersebut dapat dilihat dari hubungan akun-akun seperti yang terlihat berikut ini:

Beban dibayar dimuka Beban Usaha

Saldo awal 17.000 Penyesuaian Pembelian

Penyesuaian saldo akhir

12.000 saldo awal 17.000

beban dimuka 12.000

Penyesuaian saldo Penyesuaian

saldo

Hutang Beban Awal beban dibayar awal utang Penyesuaian Saldo awal

20.000 Dimuka 17.000 beban 20.000

Saldo awal 20.000 Penyesuaian saldo Saldo akhir 141.000

Akhir 25.000 akhir hutang beban 25.000

Dari akun-akun tersebut diatas dapat dilihat bahwa penyesuaian atas akun beban dibayar dimuka untuk memperoleh jumlah arus kas dari operasi dapat dilakukan melalui hubungannya dengan akun-akun beban usaha. Perhatikan bahwa total beban usaha sebesar Rp 141.000, yang terdiri dari beban penjualan sebesar Rp 36.000 dan beban administrasi dan umum sebesar Rp 105.000 dapat dianalisis sebagai berikut:

Pengambilan secara tunai Rp 131.000 Penyesuaian saldo awal beban

dibayar dimuka

Rp 17.000 penyesuaian saldo akhir beban

dibayar dimuka

Rp (12.000)

Sub total Rp

136.000

Penyesuaian saldo awal utang beban Rp (20.000)

penyelesaian saldo akhir utang beban Rp 25.000

beban usaha Rp

141.000

beban usaha yang dilaporkan dalam laporan laba rugi. Laba bersih, dengan demikian menjadi lebih rendah dari yang seharusnya.

Pos akrual

Dalam pos akrual terdapat penghitungan utang dagang dan utang beban. Untuk penghitungan pos akrual pada utang dagang yaitu Analisis tentang pengaruh perubahan saldo akun utang dagang dilihat pada saat

membahas perubahan saldo akun persediaan. Dari analisis tersebut dapat dilihat bahwa terdapat selisih yang harus ditambahkan pada laba bersih untuk memperoleh jumlah arus kas operasi.

Penghitungan pos akrual yang kedua yaitu Utang beban, sama seperti halnya dengan utang dagang, analisis tentang pengaruh perubahan saldo akhir utang beban juga dapat dilihat dalam analisis sebelumnya, yaitu pada saat membahas tentang beban dibayar dimuka. Dalam utang beban terdapat kenaikan yang harus ditambahkan pada laba bersih untuk

memperoleh jumlah arus kas dari operasi.

Transaksi Bukan Kas

Transaksi bukan kas meliputi Penyusutan, beban penyusutan merupakan beban dari usaha, yaitu beban yang tidak mempengaruhi arus kas. Oleh karena itu, untuk memperoleh arus kas dari operasi, beban penyusutan harus ditambah pada laba bersih.

Pos Aktivitas Lain

Dalam penghitungan pos aktivitas lain terdapat dua penghitungan yaitu Keuntungan dari penjualan aktiva tetap dan beban bunga. Untuk

keuntungan dari penjualan aktiva tetap harus dikurangkan pada laba bersih untuk memperoleh arus kas dari kegiatan operasi. Jika terjadi kerugian dalam penjualan aktiva tetap, maka jumlah kerugian

ditambahkan pada laba bersih.

Sedangkan untuk beban bunga, merupakan bagian dari aktivitas

arus kas dari operasi.

Arus Kas Dari Operasi

Apabila analisis-analisis tersebut di atas digabungkan akan diperoleh jumlah arus kas dari operasi sebagai berikut:

Laba bersih Rp

286.250 1. Penyesuaian untuk perubahan saldo

a. Piutang dagang Rp 14.000

b. Persediaan Rp

( 50.000) c. Beban dibayar dimuka Rp 5.000 d. Utang dagang Rp 60.000 e. Utang beban Rp 5.000 2. Penyusustan RP 47.750 3. Keuntungan penjualan

aktiva tetap

Rp ( 4.000) 4. Beban bunga Rp 2.000

Total arus kas dari operasi Rp 366.000

Dengan menggunakan laba bersih sebagai dasar pedoman untuk menghitung arus kas dari operasi dapat diikhtisarkan sebagai berikut:

Saldo Akun Naik

(Turun)

Menambah (mengurangi) laba bersih

1. Aktiva lancar

a. Piutang dagang 1. Naik 2. Turun

1. Mengurangi 2. menambah

b. Persediaan 1. Naik 2. Turun

1. Mengurangi 2. Menambah c. Beban dibayar

dimuka

1. Naik 2. Turun

1. Mengurangi 2. Menambah 2. Aktiva tak lancar

a. Beban penyusutan

b. Penjualan aktiva tetap

1.

Keuntunga n

2. Kerugian

1. Mengurangi 2. Menambah

3. Kewajiban Lancar

a. Utang dagang 1. Naik 2. Turun

1. Menambah 2. Mengurangi

b. Utang beban 1. Naik 2. Turun

1. Menambah 2. Mengurangi 4. Beban Pembiayaan

Beban Bunga Naik Menambah

Perhatikan bahwa dalam tabel diatas perubahan dalam pos utang bank tidak mempengaruhi jumlah arus kas dari operasi. Perubahan saldo utang bank merupakan bagian arus kas dari kegiatan pendanaan. Demikian juga halnya dengan utang wesel.

b) Aktivitas investasi

Aktivitas investasi adalah perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak masuk setara kas. Contoh dari arus kas yang berasal dari aktivitas ini adalah perolehan/penjualan aktiva tetap dan investasi.

Kenaikan dalam pos aktiva tetap merupakan penangguhan dana, sedang penurunan dalam pos merupakan sumber dana. Untuk dapat mengetahui rincian sumber dan penggunaan dana yang berasal dari pos, akun-akun yang bersangkutan perlu untuk dianalisis. Tidak cukup hanya dengan melihat perubahan neto yang tercermin dalam neraca perbandingan saja. Analisis aktiva tetap dapat dilakukan dengan membuat daftar perubahan aktiva tetap seperti tabel 3. Daftar semacam ini dapat dibuat dengan meneliti akun-akun aktiva tetap yang bersangkutan. Dari daftar

1. Selama tahun 200B penambahan aktiva tetap adalah Rp 325.000. jumlah ini merupakan penggunaan dana untuk penambahan aktiva tetap.

2. Pengurangan ativa tetap selama tahun 200B adalah sebagai berikut:

Harga perolehan Rp 60.000 Akumulasi

penyusutan

Rp (35.000)

Nilai buku Rp 25.000

Dalam laporan laba rugi (tabel 2) terlihat bahwa keuntungan dari penjualan aktiva tetap berjumlah Rp 4.000. sumber dana yang berasal dari penjualan aktiva tetap, dengan demikian adalah:

Nilai buku aktiva tetap yang dijual

Rp 25.000 Keuntungan dari penjualan

aktiva

Tetap Rp

4.000 Sumber kas dari penjualan

aktiva tetap

Rp 29.000

Agar tidak terjadi perhitungan dua kali, maka keuntungan dari penjualan aktiva tetap dikurangkan dari jumlah laba bersih pada arus dari operasi. Jika terjadi kerugian, maka kerugian ini akan ditambah pada laba bersih.

Saldo Saldo 31 desember

200A

Penambah an

Pengurang an

31 desember 200B

Klasifkasi

Harga perolehan

Tanah Rp 75.000 Rp - Rp - Rp 75.000 Banguna

n Rp 100.000

Rp

150.000 Rp - Rp 250.000

mesin-mesin Rp 200.000

Rp

150.000 Rp 50.000 Rp 300.000 Peralatan Rp 30.000 Rp 25.000 Rp 10.000 Rp 45.000

Total Rp 405.000 Rp

325.000 Rp 60.000 Rp 670.000 akumulasi penyusutan

Banguna

n Rp 20.000 Rp 8.750 Rp - Rp 28.750

mesin-mesin Rp 80.000 Rp 30.000 Rp 25.000 Rp 85.000 Peralatan Rp 18.000 Rp 9.000 Rp 10.000 Rp 17.000 Total Rp 118.000 Rp 47.750 Rp 35.000 Rp 130.750

Dari uraian tersebut diatas dapat diikhtisarkan bahwa arus kas dari investasi terdiri dari:

Sumber kas: Penjualan aktiva

tetap Rp 29.000

Penggunaan kas Perolehan aktiva tetap

Beban penyusutan adalah aktivitas yang mengakibatkan perubahan dalam arus kas dari operasi.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan. Contoh dari arus kas yang berasal dari aktivitas ini adalah penerimaan kas dari akun utang bank pada kewajiban lancar, akun utang obligasi pada kewajiban jangka panjang dan akun saham biasa serta akun laba pada modal.

Dalam contoh PT Serayu, aktivitas pendanaan dapat terlihat dari akun utang bank pada kewajiban lancar, akun utang obligasi pada kewajiban jangka panjang dan akun saham biasa serta akun laba ditahan pada modal.

Utang bank

Saldo akun utang bank selama tahun 200B telah naik sebesar Rp 25.000, dari Rp 100.000 pada akhir tahun 200A menjadi Rp 125.000 pada akhir tahun 200B. Analisis terhadap akun ini menunjukkan informasi sebagai berikut:

Saldo awal, 1 januari 200B

Rp 100.000

Penarikan pinjaman baru Rp 200.000

Pembayaran pinjaman Rp

(175.000) Saldo akhir, 31 desember

200B

Rp 125.000

Dari analisis tersebut dapat dilihat bahwa dari akun utang bank, terdapat sumber kas sebesar Rp 200.000 yang berasal dari penarikan pinjaman dan penggunaan kas sebesar Rp 175.000 untuk pelunasan pinjaman.

Utang Obligasi

Rincian perubahan akun utang obligasi PT Serayu adalah sebagai berikut:

Utang

Secara neto utang obligasi naik dari Rp 95.500 menjadi Rp 193.500. perubahan akun utang obligasi diperoleh setelah meneliti akun-akun yang bersangkutan.

Beban Bunga

Pada beban bunga, dilaporkan sebagai penggunaan kas dari aktivitas pendanaan. Beban bunga, dengan demikian, dilaporkan sebagai

penggunaan kas dari aktivitas pendanaan. Namun, perlu dicatat bahwa dari jumlah Rp 2.000 beban bunga yang dilaporkan dalam laporan laba rugi, Rp 500 diantaranya berupa amortisasi disagio obligasi. Jumlah ini tidak memerlukan pengeluaran kas. Uang tunai yang diperlukan untuk beban bunga hanya Rp 1.500. dengan demikian, penggunaan kas untuk pembayaran bunga berjumlah Rp 1.500.

Modal

Perubahan pos-pos modal, sebagai berikut:

200B 200A Naik(turu n)

Modal

Saham biasa Rp 400.000

Rp 300.000

Rp 100.000 Agio saham

biasa

Rp 20.000

Rp

10.000 Rp 10.000 Total modal

saham

555.750 510.000

Analisis terhadap pos-pos tersebut adalah sebagai berikut:

1. Dari analisis akun saham biasa dan agio saham biasa terlihat di bawah ini diketahui bahwa kenaikan modal saham adalah Rp 110.000. kenaikan saham ini disebabkan oleh pengeluaran saham baru. Total nilai nominal saham sebesar Rp 100.000 dijual dengan agio sebesar Rp 10.000. Total hasil penerimaan adalah RP 110.000. jumlah ini merupakan sumber kas yang berasal dari pengeluaran saham.

2. Rincian penurunan laba ditahan sebesar Rp 64.750 dapat dilihat dalam laporan laba rugi. Terdapat dua hal yang menyebabkan perubahan yaitu:

laba bersih tahun 200B

Rp 286.250

dividen tunai (Rp 351.000) penurunan neto Rp 64.750

Laba bersih merupakan sumber kas yang berasal dari aktivitas operasi. Tetapi perlu diingat bahwa tidak semua unsur (pendapatan atau beban) yang membentuk laba bersih akan mempengaruhi arus kas dari operasi. Untuk memperoleh sumber kas yang betul-betul dari kegiatan usaha, laba bersih harus dikoreksi dengan pos-pos pendapatan dan beban yang tidak mempengaruhi arus kas. Cara menghitung arus kas dari aktivitas operasi telah dijelaskan dimuka.

Dividen tunai yang dibayarkan kepada pemegang saham merupakan penggunaan dana.

Dari analisis-analisis yang berkaitan dengan akun-akun utang bank, utang obligasi dan modal tersebut diatas dapat dilaporkan arus kas dari

kegiatan pendanaan sebagai berikut:

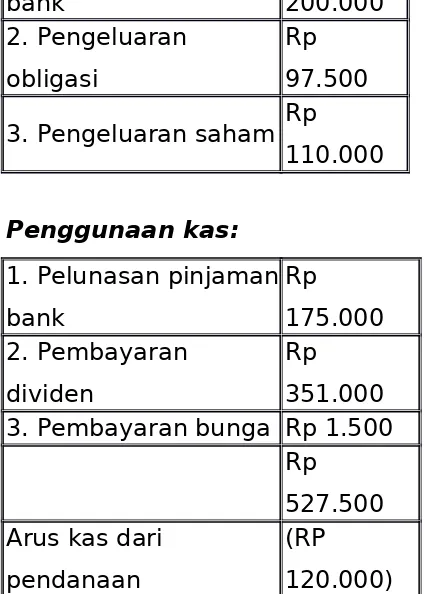

Sumber kas:

1. Penarikan pinjaman bank

Rp 200.000 2. Pengeluaran

obligasi

Rp 97.500

3. Pengeluaran saham Rp 110.000

Penggunaan kas:

1. Pelunasan pinjaman bank

Rp 175.000 2. Pembayaran

dividen

Rp 351.000 3. Pembayaran bunga Rp 1.500

Rp 527.500 Arus kas dari

pendanaan

(RP 120.000)

Laporan arus kas dari PT Serayu (metode tidak langsung) tahun berakhir 31 desember 200B, yaitu sebagai berikut:

Tabel 4 PT Serayu

Laporan Arus Kas (Metode tidak langsung) Tahun Berakhir 31 desember 200B

Arus kas dari aktivitas operasi

Laba bersih Rp

1. perubahan saldo akun

a. Piutang dagang Rp 14.000

b. Persediaan Rp

(50.000) c. Beban dibayar di muka Rp 5.000 d. Utang dagang Rp 60.000 e. utang beban Rp 5.000 2. penyusutan Rp 47.750 3. keuntungan penjualan aktiva

tetap Rp (4.000)

4. beban bunga Rp 2.000

Total arus kas dari operasi Rp 366.000 Arus kas dari aktivitas investasi

penjualan aktiva tetap Rp 29.000

perolehan aktiva tetap Rp

(325.000) total arus kas dari aktivitas

investasi

Rp

(296.000) arus kas dari aktivitas pendanaan

penarikan pinjaman bank Rp 200.000 pengeluaran obligasi Rp 97.500

pengeluaran saham Rp 110.000

pelunasan pinjaman bank Rp

(175.000)

pembayaran dividen Rp

(351.000) pembayaran bunga Rp (1.500) Total arus kas dari aktivitas

pendanaan

Rp

(120.000) penurunan bersih kas dan

setara kas

Rp (50.000)

BAB IV KESIMPULAN

Akuntansi ditinjau dari dua sudut pandang yaitu pemakai jasa akuntansi, merupakan kedisplinan dalam menyediakan informasi untuk

melaksanakan kegiatan secara efsien dan mengevaluasi kegiatan suatu organisasi, dan yang kedua dipandang dari proses kegiatannya,

merupakan pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi. Dari pengertian diatas dapat dijelaskan pula proses akuntansi meliputi pencatatan,

penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi. Diindonesia terdapat prinsip-prinsip yang berkaitan dengan akuntansi yang diatur dalam ikatan akuntansi indonesia yang meliputi: konsep entitas, prinsip obyektivitas, dan prinsip cost.

Laporan arus kas merupakan laporan yang mengikhtisarkan sumber kas yang tersedia untuk melakukan kegiatan perusahaan serta

penggunaannya selama suatu periode tertentu.

Terdapat hal-hal yang perlu untuk diperhatikan dengan menggunakan metode analisis akun. Hal-hal tersebut adalah sebagai berikut:

1. Semua akun neraca harus dianalisis

2. Laporan laba rugi tahun berjalan harus dianalsis dan dikaitkan dengan analisis akun-akun neraca .

4. Akun-akun dalam laba rugi dianalisis untuk memisahkan akun-akun yang bukan merupakan bagian dari aktivitas operasi.

Beberapa hal yang perlu diperhatikan pada waktu menganalisis akun-akun laba rugi adalah sebagai berikut:

a. Transaksi bukan kas

Dalam laporan laba rugi terdapat transaksi yang tidak berkaitan dengan arus kas, beberapa dari transaksi tersebut adalah beban penyusustan, dan amortisasi, yang perlu dianalisis bersama dengan akun aktiva tetap yang berkaitan.

b. Bukan aktivitas operasi

Dalam laporan laba rugi juga terdapat akun yang bukan merupakan bagian arus kas dari aktivitas operasi yang tidak perlu dianalisis bersama dengan aktiva tetap yang terkait untuk memperoleh sumber dana dari aktivitas investasi.

BAB V PENUTUP

Demikianlah makalah ini kami sampaikan. Semoga dapat bermanfaat bagi kita semua. Adapun hasil yang jauh dari kesempurnaan banyak

kekurangan merupakan upaya menjadi yang lebih naik. Oleh karena itu, kami mengharap kritik dan saran yang konstruktif sehingga dapat

DAFTAR PUSTAKA

Soemarso, Akuntansi suatu pengantar, jilid II; penerbit salemba empat; jakarta; 2005.

Jusup haryono, dasar-dasar akuntansi, jilid I; sekolah tinggi ilmu ekonomi YKPN; yogyakarta; 2001.

Cerepak, john R., and Donald H. Taylor. Principle of Akuntansi. Englewood cliffs N.J.: Prentice.,1987.

[1] Jusup haryono, dasar-dasar akuntansi, jilid I; sekolah tinggi ilmu ekonomi YKPN; yogyakarta; 2001. Hal 1-5.

[2] Jusup haryono, dasar-dasar akuntansi, jilid I; sekolah tinggi ilmu ekonomi YKPN; yogyakarta; 2001. Hal 11-13.

[3] Cerepak, john R., and Donald H. Taylor. Principle of Akuntansi. Englewood cliffs N.J.: Prentice.,1987.

[4] Soemarso, Akuntansi suatu pengantar, jilid II; penerbit salemba empat; jakarta; 2005. Hal 320.

[5] Soemarso, Akuntansi suatu pengantar, jilid II; penerbit salemba empat; jakarta; 2005. Hal 321-330