BAB 2

LANDASAN TEORI

2.1. Konsep Dasar Sistem Informasi Akuntansi 2.1.1. Pengertian Sistem.

Dalam bukunya Sistem Informasi Managemen, Mc. Leod (2004, p9), sistem adalah sekelompok elemen – elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan.

Menurut O’Brien (2005), sistem adalah sekumpulan dari elemen yang saling berhubungan atau berinteraksi hingga membentuk suatu kesatuan, salain itu sistem juga dapat diartikan sebagai sekelompok komponen yang saling berhubungan dan bekerjasama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur.

Oleh karena itu dari pengertian diatas dapat disimpulkan bahwa system adalah sekumpulan dari elemen – elemen yang saling berhubungan dan berinteraksi dalam melakukan suatu pekerjaan untuk mencapai tujuan bersama.

2.1.2. Pengertian Informasi

Menurut Mc. Leod (2004, p12) informasi adalah data yang telah diproses, atau data yang memiliki arti.

Dimensi informsi terdiri dari 4 hal, berikut adalah penjelasan dari keempat hal tersebut :

Informasi harus bebas dari keasalahan – kesalahan dan harus jelas mencerminkan maksudnya sehingga tidak menimbulkan banyak gangguan yang dapat merubah dan merusak informasi tersebut.

b. Tepat pada waktunya

Informasi yang datang pada penerima harus tepat pada waktunya, informasi yang terlambat sudah tidak bernilai lagi karena informasi merupakan hal penting dalam pengambilan keputusan.

c. Relevan

Informasi yang diterima harus bermanfaat bagi penerimanya. d. Kelengkapan

Informasi harus menyajikan gambaran lengkap dari suatu permasalahan atau suatu penyelesaian.

Menurut O’Brien (2005, p5), informasi adalah data yang telah diubah menjadi suatu konteks yang memiliki arti yang berguna bagi pemakai akhir.

2.1.3. Pengertian Sistem Informasi

Menurut O’Brien (2005, p5), sistem informasi adalah sebuah kombinasi teratur apapun dari orang – orang, hardware, software, jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi.

Dari definisi – definisi diatas dapat disimpulkan bahwa sistem informasi adalah kombinasi yang teratur apapun dari orang – orang, hardware, software, jaringan komunikasi, dan sumber daya data yang mengumpulkan, memproses, menyimpan, dan menyebarkan informasi ke dalam sebuah organisasi untuk mencapai tujuan tertentu yang berguna untuk memproses data menjadi informasi dan pengetahuan.

2.1.4. Pengertian Sistem Informasi Akuntansi

Menurut Jones dan Rama (2006, p6), “ The Accounting Information Sistem is a subsistem of an MIS (Management Information Sistem) that provides accounting and financial information, as well as other information obtained in the routine processing of

accounting transaction” yang apabila diterjemahkan menjadi, sistem informasi akuntansi merupakan subsistem dari MIS (Sistem Informasi Manajemen) yang menyediakan informasi keuangan, serta informasi lainnya yang diperoleh dalam proses rutin transaksi akuntansi.

Menurut Romney dan Steinbart (2006, p6), “ Accounting Information Sistem is a sistem that collects, records, stores, and processes data to produce information for decision makers “ Pendapat Jones dan Rama tersebut dapat diterjemahkan bahwa sistem informasi akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi untuk pengambilan keputusan.

Menurut Hall (2001, p181), perputaran transaksi dan proses bisnis terdiri dari 4 macam, yaitu :

1. Siklus Pendapatan (p180)

Perusahaan ekonomis, baik yang berorientasi profit maupun non profit, mendapatkan keuntungan melalui proses usaha yang merupakan siklus pendapatan mereka. Dalam bentuk yang sangat sederhana siklus pendapatan merupakan perubahan langsung dari produk akhir menjadi uang tunai. Oleh karenanya siklus pendapatan sebenarnya terdiri atas dua subsistem utama, yaitu :

a. Subsistem proses pesanan penjualan b. Subsistem penerimaan uang tunai 2. Konversi Siklus Pengeluaran (p.262)

Tujuan dari siklus pengeluaran adalah untuk mengkonversi kas organisasi ke bahn fisik dan sumber daya manusia yang dibutuhkan untuk menjalankan bisnis. Siklus pengeluaran terdiri dari 2 jenis :

a. Prosedur pembelian dan pengeluaran kas : memiliki 2 subsistem utama yang membentuk siklus pengeluaran yaitu subsistem pemrosesan pembelian dan subsistem pengeluaran kas (p.262)

b. Pemrosesan gaji dan prosedur aktiva tetap : untuk memproses transaksi tenaga kerja dan aktiva tetap (p.318)

3. Siklus Konversi (p.368)

manufaktur. Namun demikian secara konseptual siklus ini terdapat dalam industri jasa tertentu, seperti perawatan kesehatan, konsultasi, dan akuntan public.

4. Sistem Buku Besar Umum, Sistem Pelaporan Keuangan, dan Sistem Pelaporan Manajemen (p428)

Sistem Buku Besar Umum (GeneralLedger Sistem-GLS), Sistem Pelaporan Keuangan (Financial Reporting Sistem-FRS), dan Sistem Pelaporan Manajemen (Manajemen Reporting Sistem-MRS) merupakan tiga sistem yang saling berkaitan. Karena interdepedensi operasional dari GLS dan FRS, pada umumnya lebih praktis memandang mereka sebagai satu sistem yang terintegrasi (GL/FRS).

2.1.5. Karakteristik Sitem Informasi Akuntansi

Menurut Mc. Leod (2007, p239), karakteristik sistem informasi adalah sebagai berikut:

a. Melaksanakan tugas yang diperlukan

Perusahaan diharuskan memelihara catatan kegiatannya. Manajemen pasti menerapkan sistem informasi akuntansi sebagai suatu cara dalam mencapai dan menjaga pengendalian.

b. Berpegang pada prosedur yang relative standar

Peraturan dan praktek yang diterima oleh perusahaan dapat menentukan cara pelaksanaan pengolahan data.

c. Menangani data yang rinci

Data – data yang etrsedia harus lengkap dan terperinci, sehingga memudahkan dalam penanganan dan penemuan solusi jika terdapat masalah.

Data yang terkumpul oleh sistem informasi akuntansi umumnya menjelaskan apa yang terjadi di masa lampau.

e. Menyediakan informasi pemecahan masalah minimal

Sistem informasi akuntansi menghasilkan sebagian dari output informasi bagi manager perusahaan seperti laporan rugi / laba.

2.1.6. Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2006, p6), terdapat lima komponen dalam sistem informasi akuntansi, yaitu :

a. People, yang mengoperasikan sistem dan melakukan berbagai fungsi.

b. Procedure, baik cara yang manual maupun terotomatisasi, termasuk mengumpulkan, memproses, dan menyimpan data yang berhubungan dengan aktiva organisasi. c. Data, mengenai kegiatan atau proses bisnis organisasi.

d. Software, digunakan untuk memproses data yang ada di organisasi.

e. Information Technology Infrastructure, yang termasuk computer dan peralatan komunikasi jaringan.

2.1.7. Kegunaan Sistem Informasi Akuntansi

Kegunaan dan tujuan sistem informasi menurut Jones dan Rama (2006, p6-7), sebagai berikut:

a. Menghasilkan laporan eksternal

b. Mendukung aktivitas rutin

Sistem informasi akuntansi mendukung manager dalam menangani aktivitas operasional yang rutin dalam siklus operasi perusahaan.

c. Mendukung pengambilan keputusan

Informasi juga dibutuhkan dalam pengambilan keputusan yang tidak rutin yang terdapat dalam semua tingkatan perusahaan atau organisasi.

d. Perencanaan dan pengendalian

Sistem informasi akuntansi sangat dibutuhkan untuk merencanakan dan mengendalikan seluruh aktivitas perusahaan secara baik.

e. Implementasi pengendalian internal

Pengendalian internal meliputi kebijakan, prosedur, dan sistem informasi yang digunakan untuk melindungi harta perusahaan dari kerugian pencurian atau penggelapan dan untuk menjaga keakuratan data keuangan.

Sedangkan menurut Romney dan Steinbart (2006, p12), sistem informasi akuntansi yang terancang dengan baik dapat memberikan kegunaan, yaitu :

1. Meningkatkan kualitas dan menurunkan biaya dari barang dan jasa. 2. Meningkatkan efisiensi.

3. Saling berbagi pengetahuan

2.2. Piutang Usaha dan Penerimaan Kas 2.2.1. Pengertian Piutang

Menurut Bodnar dan Hopwood (2001, p295), piutang dagang adalah uang yang terutang oleh konsumen atas barang yang telah dijual atau jasa yang diberikan kepadanya.

Menurut Horngren et al (2002, p287), piutang merupakan sejumlah uang yang dihutangkan kepada perusahaan oleh pelanggannya sebagai hasil dari pengiriman barang atau jasa. Piutang itu merupakan suatu perjanjian untuk menerima kas dari pelanggan, dimana perusahaan telah menjual atau menyerahkan jasanya kepada pelanggan tersebut.

Menurut Narko (2002, p106), fungsi piutang dagang meliputi : 1. Memelihara buku pembantu piutang masing – masing lanngganan. 2. Mengirim surat pernyataan piutang secara periodic.

Menurut Narko (2002, p106), informasi yang diperlukan manajemen sehubungan dengan piutang dagang meliputi:

1. Jumlah piutang tiap – tiap pelanggan

2. Jumlah piutang dan identitas pelanggan yang menunggak.

Menurut Narko (2002, p107), bukti transaksi yang digunakan sebagai dasar pembukuan ke buku pembantu piutang terdiri dari :

2.2.2. Sistem akuntansi penerimaan kas

Menurut IAI seperti pada Standar Akuntansi Keuangan (2007, pasal 2). Kas terdiri dari saldo kas(cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.

Menurut Warren, Reeve, Fees (2005, p284), kas adalah termasuk juga uang koin, uang kertas, cek, money order, dan deposito, yang tersedia untuk langsung digunakan baik yang ada di bank ataupun institusi keuangan lainnya.

Menurut Bodnar dan Hopwood (2001, p335), proses bisnis pengeluaran kas mengontrol pengeluaran cek dengan pengeluaran cek aktual. Cek digunakan mayoritas pengeluaran, dengan pengeluaran uang terbatas pada jumlah kecil yang diambil dari dan bertanggung jawab pada petty cash imprest fund.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa kas meliputi koin, uang kertas, cek, dan segala sesuatu yang dapat dijadikan simpanan di bank, serta bersifat cair (liquid) dan sulit dipertukarkan.

Menurut Hall (2004, p239) Diagram arus data paad gambar menggambarkan penerimaan kas untuk pembayaran piutang dagang. Ada banyak variasi dalam proses ini, entitas yang tidak terkait dengan ritel atau manufaktur, seperti bank, perusahaan asuransi, dan rumah sakit, biasa menggunakan metode yang berbeda.

2. Cek yang diterima oleh kasir dicatat pada jurnal penerimaan kas dan langsung disetorkan ke bank.

3. Permintaan pembayaran yang diterima oleh departemen piutang dagang digunakan untuk mengurangi saldo akun pelanggan sebesar nilai pembayaran.

4. departemen penerimaan kas dan departemen piutang dagang mengirimkan rangkuman informasi tersebut ke departemen buku besar umum. Informasi ini dikonsiliasikan dan digunakan untuk memperbarui akun pengendali piutang dagang dan akun kas.

2.2.2.1. Prosedur penerimaan kas

Menurut Hall (2004, p240) ada 5 prosedur penerimaan kas:

adanya kemungkinan kesalahan penulisan, penjual biasanya enggan untuk meminta para pelanggan menyediakan informasi tersebut langsung pada cek mereka. Metode yang lebih efisien dalam menghadapi masalah ini adalah penjual menyediakan informasi permintaan pembayaran ke pembeli melalui proses penagihan. Kemudian, ketika dokumen ini dikembalikan bersama dengan pembayaran dari pelanggan, penjual dapat mengandalkan keakuratannya.Staf ruang penerimaan dokumen mengirimkan cek dan permintaan pembayaran ke staf administrasi yang akan menstempel cek tersebut “ hanya untuk disetor” dan mencocokan jumlah pada permintaan pembayaran dengan cek tersebut. Staf kemudian mencatat setiap cek pada lembaran yang disebut daftar permintaan pembayaran (atau pendaftar pembayaran kas). Daftar permintaan pembayaran adalah catatan dari semua kas yang diterima. Pada contoh ini, staf menyiapkan tiga salinan daftar permintaan pembayaran. Dokumen aslinya dikirim ke kasir, bersama dengan ceknya. Salinan kedua dikirim ke departemen piutang dagang bersama dengan permintaan pembayaran. Salinan ketiga dikirim ke asisten kontroler untuk rekonsiliasi kas secara keseluruhan.

2. Departemen penerimaan kas. Kasir memverifikasi keakuratan dan kelengkapan antara cek dengan permintaan pembayaran. Setelah cek yang hilang dan salah dikirimkan dari ruang penerimaan dokumen dan departemen penerimaan kas diidentifikasi pada proses ini. Setelah rekonsiliasi antara cek dengan permintaan pembayaran, kasir mencatat penerimaan kas pada jurnal penerimaan kas.

audit. Pada akhir hari kerja, staf departemen piutang dagang merangkum akun buku besar pembantu piutang dagang dan menyerahkan rangkumannya ke departemen buku besar umum.

4. Departemen buku besar. Secara berkala, departemen buku besar menerima voucher jurnal dari departemen penerimaan kas dan rangkuman akun dari

departemen piutang dagang. Staf melakukan proses pembukuan dari voucher jurnal keakun pengendali piutang dagang dan akun pengendali kas, merekonsiliasi akun pengendali piutang dagang dengan rangkuman buku besar pembantu piutang dagang, dan menyimpan voucher jurnal.

5. Departemen kontroler. Secara berkala (mingguan atau bulanan), staf dari departemen kontroler (atau karyawan yang tidak terkait dengan prosedur penerimaan kas) mencocokan penerimaan kas dengan membandingkan dokumen berikut ini : (1) salinan dari daftar permintaan pembayaran, (2) slip setoran bank yang diterima dari bank, (3) voucher jurnal dari departemen penerimaan kas dan departemen piutang dagang.

2.3. Pembiayaan syariah Murabahah 2.3.1. Pengertian Pembiayaan Syariah

Jenis pembiayaan syariah yang akan dilakukan oleh Unit Syariah akan mengacu kepada ijin pembiayaan multifinance, yaitu pembiayaan konsumen (consumer finance), sewa guna usaha (leasing)

dalam penetapan fatwa di bidang syariah (dikutip oleh Wiroso dalam bukunya berjudul “Akuntansi Perbankan Syariah”)

Syariah merupakan ketentuan hukum islam yang mengatur aktivitas umat manusia yang berisi perintah dan larangan, baik yang menyangkut hubungan interaksi vertical dengan Tuhan maupun interaksi horizontal dengan sesama makhluk (KDPPLKS), (dikutip oleh Wiroso dalam bukunya berjudul “Akuntansi Perbankan Syariah”)

Dalam struktur organisasi bank syariah / unit usaha syariah harus ada Dewan Pengawas Syariah (DPS), yang bertugas mengawasi kegiatan usaha bank agar tidak menyimpang dari ketentuan dan prinsip syariah yang telah difatwakan.

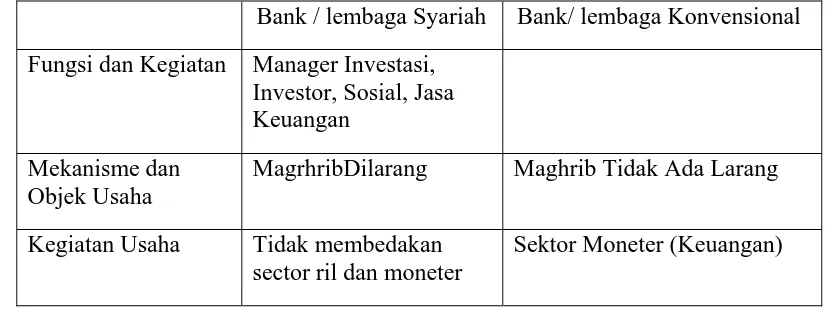

Tabel 2.1. Perbedaan Bank Syariah Dengan Konvensional

Bank / lembaga Syariah Bank/ lembaga Konvensional Fungsi dan Kegiatan Manager Investasi,

Investor, Sosial, Jasa Keuangan

Mekanisme dan Objek Usaha

MagrhribDilarang Maghrib Tidak Ada Larang

Kegiatan Usaha Tidak membedakan sector ril dan moneter

Sektor Moneter (Keuangan)

Keterangan

Maisir : Judi / Gambling

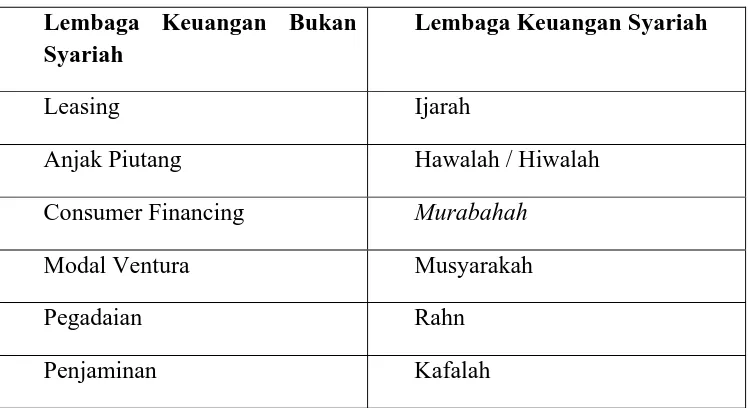

Tabel 2.2. Perbedaan Lembaga Keuangan konvensional dengan lembaga keuangan syariah

Lembaga Keuangan Bukan Syariah

Lembaga Keuangan Syariah

Leasing Ijarah

Anjak Piutang Hawalah / Hiwalah

Consumer Financing Murabahah

Modal Ventura Musyarakah

Pegadaian Rahn Penjaminan Kafalah

Prinsip Distribusi Hasil Usaha

• Revenue Sharing

- Yang Dibagikan adalah pendapatan ( revenue )

- Shahibul maal menanggung kerugian => usaha dilikiuidasi, jumah aktiva lebih kecil dari kewajiban

• Profit Sharing

- Yang dibagikan adalah keuntungan (profit)

- Tidak loss sharing => kerugian bukan kelalaian mudharin ditanggung oleh shanibul maal

Tabel 2.3. Prinsip distribusi hasil usaha

Penjualan

2.3.1.1. Asas Transaksi Syariah

Asas Transaksi pada pembiayaan syariah adalah sebagai berikut : • Prinsip Persaudaraan (ukhuwah)

Esensinya merupakan nilai universal yang menata interaksi social dan harmonisasi kepentingan para pihak untuk kemanfaatan secara umum dengan semangat saling tolong menolong.

• Transaksi syariah menunjang tinggi nilai kebersamaan dalam memperoleh manfaat

(sharing economics ) sehingga seseorang tidak boleh mendapat keuntungan diatas kerugian orang lain.

• Ukhuwah dalam transaksi syariah berdasarkan prinsip saling mengenal (ta’aruf),

saling memahami (tafahum), saling menolong (ta’awun), saling menjamin (takaful), saling bersinegri dan beraliansi (tahaluf)

• Prinsip Keadilan (‘adalah)

• Esensinya menempatkan sesuatu hanya pada tempatnya dan memberikan sesuatu

hanya pada yang berhak serta memperlakukan sesuai posisinya.

- Riba (unsur bunga dalam segala bentuk dan jenisnya, baik riba nasiah maupun fadhl)

- Kezaliman (unsur yang merugikan diri sendiri, orang lain, maupun lingkungan) - Maysir (unsur judi dan sikap spekulatif)

- Gharar (unsur ketidakjelasan)

- Haram (unsur haram baik dalam barang maupun jasa serta aktivitas operasional yang terkait)

• Esensi riba adalah setiap tambahan pada pokok piutang yang dipersyaratkan dalam

transaksi pinjam meminjam serta derivasinya dan transaksi tidak tunai lainnya, dan setiap tambahan yang dipersyaratkan dalam transaksi pertukaran antar barang – barang ribawi termasuk pertukaran uang (money exchange ) yang sejenis secara tunai maupun tangguh dan yang tidak sejenis secara tidak tunai.

• Esensi Kezaliman (dzulm) adalah menempatkan sesuatu tidak pada tempatnya,

memberikan sesuatu tidak sesuai ukuran, kualitas dan temponya , mengambil sesuatu yang bukan haknya dan memperlakukan sesuatu tidak sesuai posisinya. Kezaliman dapat menimbulkan kemudharatan bagi masyarakat secara keseluruhan, bukan hanya sebagian atau membawa kemudharatan bagi salah satu pihak atau pihak – pihak yang melakukan transaksi.

• Esensi Masyir adalah setiap transaksiyang bersifat spekulatif dan tidak berkaitan

dengan produktivitas serta bersifat perjudian (gambling).

• Esensi Gharar adalah setiap transaksi yang berpotensi merugikan salah satu pihak

• Esensi haram adalah segala unsur yang dilarang secara tegas dalam Al Quran dan As

Sunah.

• Prinsip Kemaslahatan (maslahah)

• Esensinya merupakan segala bentuk kebaikan dan manfaat yang berdimensi duniawi

dan ukhrawi, material dan spiritual, serta individual dan kolektif.

• Kemaslahatan yang diakui harus memenuhi dua unsur yakni kepatuhan syariah

(halal) serta bermanfaat dan membawa kebaikan (thayib) dalam semua aspek secara keseluruha yang tidak menimbulkan kemudharatan.

• Transaksi syariah yang bermaslahat harus memenuhi secara keseluruhan unsur –

unsur yang menjadi tujuan ketepatan syariah (maqasid syariah) atau berupa pemeliharaan terhadap :

- Akidah, keimanan dan ketakwaan (dien) - Intelek (aql)

- Keturunan (nasl)

- Jiwa dan keselamatan (nafs) - Harta benda (mal)

• Prinsip keseimbangan (tawazun)

• Esensinya meliputi keseimbangan aspek material dan spiritual, aspek privat dan

publik, sektor keuangan dan sektor rill, bisnis dan sosial, dan keseimbangan aspek pemanfaatan dan pelestarian.

• Transaksi syariah tidak hanya menekankan pada maksimalisasi keuntungan

• Manfaat yang didapatkan tidak hanya difokuskan pada pemegang saham, akan tetapi

pada semua pihak yang dapat merasakan manfat adanya suatu kegiatan ekonomi. • Prinsip universalisme (syumuliyah)

• Esensinya dapat dilakukan oleh, dengan, dan untuk semua pihak yang

berkepentingan tanpa membedakan suku, agama, ras, dan golongan, sesuai dengan semangat kerahmatan semesta.

2.3.1.2. Karakteristik dan persyaratan transaksi syariah

• Transaksi hanya dilakukan berdasarkan prinsip saling paham dan saling ridha

• Prinsip kebebasan bertransaksi diakui sepanjang objeknya halal dan baik (thayib)

• Uang hanya berfungsi sebagai alat tukar dan satuan pengukur nilai, bukan sebagai

komoditas

• Tidak mengandung unsur riba, kezaliman, maysir, gharar, dan haram

• Tidak menganut prinsip nilai waktu dari uang

- Karena keuntungan yang didapat dalam kegiatan usaha terkait dengan resiko yang melekat pada kegiatan usaha tersebut sesuai dengan prinsip al-ghunmu bil ghurmi (no gain without accompanying risk).

• Transaksi dilakukan berdasarkan

- Suatu perjanjian yang jelas dan benar

- Untuk keuntungan semua pihak tanpa merugikan pihak lain.

- Tidak diperkenankan menggunakan standar ganda harga untuk satu akad - Tidak menggunakan dua transaksi bersamaan yang berkaitan (ta’alluq)

• Transaksi hanya dilakukan berdasarkan prinsip saling paham dan saling ridha

• Prinsip kebebasan bertransaksi diakui sepanjang objeknya halal dan baik (thayib)

• Uang hanya berfungsi sebagai alat tukar dan satuan pengukur nilai, bukan sebagai

komoditas.

• Tidak mengandung unsur riba, kezaliman, maysir, gharer, haram.

• Tidak menganut prinsip nilai waktu dari uang

- Karena keuntungan yang didapat dalam kegiatan usaha terkait dengan risikoyang melekat pacda kegiatan usaha tersebut sesuai dengan prinsip al-ghunmu bil ghurmi ( no gain without accompanying risk).

• Transaksi dilakukan berdasarkan :

- Suatu perjanjian yang jelas dan benar.

- Untuk keuntungan semua pihak tanpa merugikan pihak lain.

- Tidak diperkenankan menggunakan standar ganda harga untuk satu akad. - Tidak menggunakan dua transaksi bersamaan yang berkaitan dalam satu

akad.

• Tidak ada distorsi harga melalui :

- Rekayasa permintaan (najasy) - Rekayasa penawaran (ihtikar)

• Tidak mengandung unsur kolusi dengan suap menyuap (risywah) • Tarnsaksi syariah komersial berupa :

- Investasi untuk mendapatkan bagi hasil.

• Transaksi syariah nonkomersial berupa :

- Pemberian dana pinjaman atau talangan (qardh)

- Penghimpunan dan penyaluran dana sosial seperti zakat, infak, sedekah, wakaf, dan hibah.

2.3.2. Pengertian Akuntansi Syariah

Akuntansi adalah suatu sistem informasi yang mengidentifikasi, mencatat, serta mengkomunikasikan transaksi ekonomi yang terjadi pada suatu organisasi kepada pihak yang berkepentingan , yang berfungsi :

1. Mengidentifikasi => transaksi keuangan dan non keuangan 2. Mencatat => secara kronologis dan sistematis

3. Mengkomunikasikan => dalam bentuk laporan keuangan

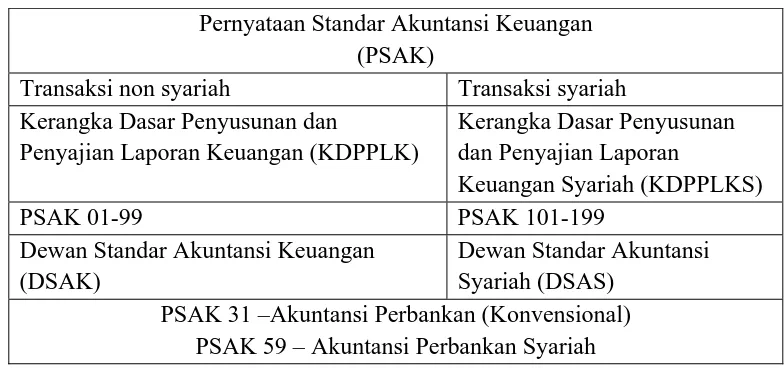

Tabel 2.4. Acuan Akuntansi menurut PSAK Pernyataan Standar Akuntansi Keuangan

(PSAK)

Transaksi non syariah Transaksi syariah Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan (KDPPLK)

Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan Syariah (KDPPLKS)

PSAK 01-99 PSAK 101-199

Dewan Standar Akuntansi Keuangan (DSAK)

Dewan Standar Akuntansi Syariah (DSAS)

PSAK 31 –Akuntansi Perbankan (Konvensional) PSAK 59 – Akuntansi Perbankan Syariah

Asumsi Dasar

- Dasar yng berbeda dapat digunakan jika: - Ada pembatasan kelangsungan usaha - Ingin melikuidasi perusahaan

- Mengurangi secara material skala usahanya • Dasar Akrual (Accrual Basis)

- Pengaruh transaksi diakui pada saat kejadian (bukan pada saat kas diterima atau dibayar )

- Perhitungan pendapatan untuk tujuan pembagian hasil usaha menggunakan dasar kas

Pengakuan pendapatan dalam bank syariah • Akrual pendapatan

- Hanya pendapatan atas aktiva produktif performing - Non performing => pendapatan diakui dijurnal balik

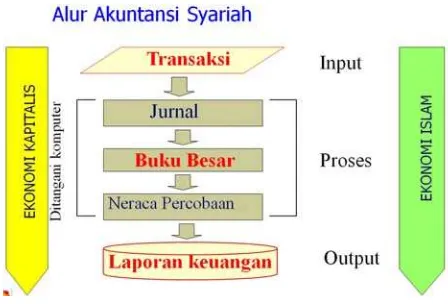

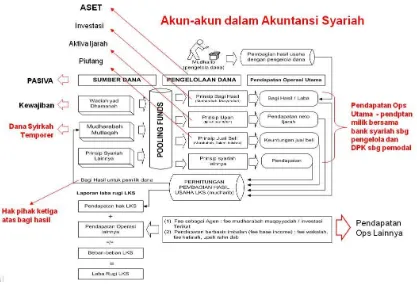

Gambar 2.2. Akun – Akun Dalam Akuntansi Syariah

Pembagian Ledger (Buku Besar) • Akun riil (laporan posisi keuangan)

- Aktiva - Kewajiban

- Dana syirkah temporer => tidak dapat dikelompokan sebagai kewajiban atau equity.

- Equity

• Akun Nominal (Laba Rugi)

- Hak pihak ketiga atas bagi hasil => tidak dikelompokan sebagai beban atau pendapatan.

- Pendapatan operasi lainnya. - Beban.

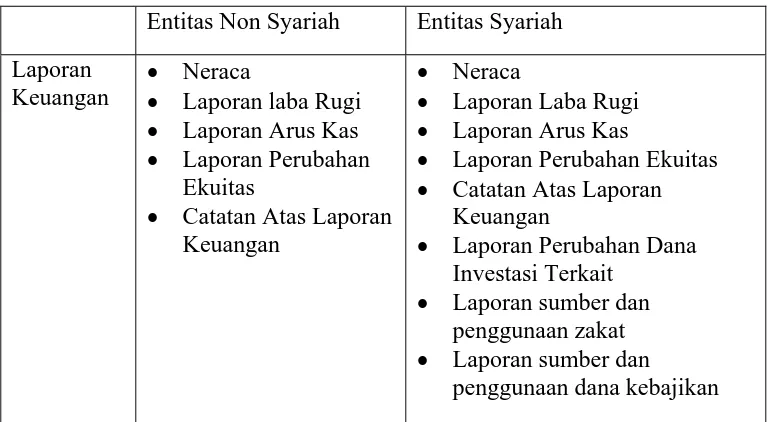

Tabel 2.5. Perbedaan Laporan Keungan Non Syariah dengan Laporan Keuangan Syariah

Entitas Non Syariah Entitas Syariah Laporan

Keuangan •

Neraca

• Laporan laba Rugi • Laporan Arus Kas • Laporan Perubahan

Ekuitas

• Catatan Atas Laporan Keuangan

• Neraca

• Laporan Laba Rugi • Laporan Arus Kas

• Laporan Perubahan Ekuitas • Catatan Atas Laporan

Keuangan

• Laporan Perubahan Dana Investasi Terkait

• Laporan sumber dan penggunaan zakat • Laporan sumber dan

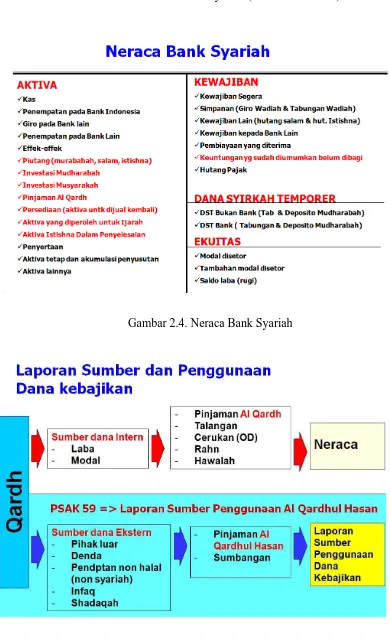

Gambar 2.3. Neraca Bank Syariah (On balance Sheet)

Gambar 2.5. Laporan Sumber dan Penggunaan Dana Kebijakan

2.4. Analisis dan Perancangan Berorientasi Objek (OOAD) 2.4.1. Pengertian Analisis Berorientasi Objek

Menurut Manthiassen et al (2000, p5), analisys objects describe phenomena outside the sistem, such a people and things, which are typically independent.

Although we cannot always command them, we must register the event they perform or experience. Artinya adalah analisis objek menguraikan fenomena di luar sistem, seperti orang dan barang, yang secara khusus berdiri sendiri. Walaupun perintah tidak selalu dapat diberikan mereka, event yang dijalankan harus didaftarkan.

2.4.2. Pengertian Perancangan Berorientasi Objek

Menurut Manthiassen et al (2000, p5), analisys objects describe phenomena outside the sistem, such a people and things, which are typically independent. Although we cannot always command them, we must register the event they perform or

experience. Artinya adalah analisis objek menguraikan fenomena di luar sistem, seperti orang dan barang, yang secara khusus berdiri sendiri. Walaupun perintah tidak selalu dapat diberikan mereka, event yang dijalankan harus didaftarkan.

Menurut Mathiassen, et al (2000, p13), analisis melihat sistem dari sisi luarnya. Analisis merupakan suatu kegiatan di mana beberapa hal dipisahkan dan kemudian dijelaskan.sedangkan desai melihat sistem dari sisi dalamnya. Desain adalah aktivitas yang membangun bagian yang telah dikenal dan disatukan dengan cara yang baru.

baru secara logis berbasiskan pada objek. Setiap objek digambarkan secara berkelompok karena ada beberapa objek yang memiliki sifat atau fungsi yang sama yang dikenal sebagai class.

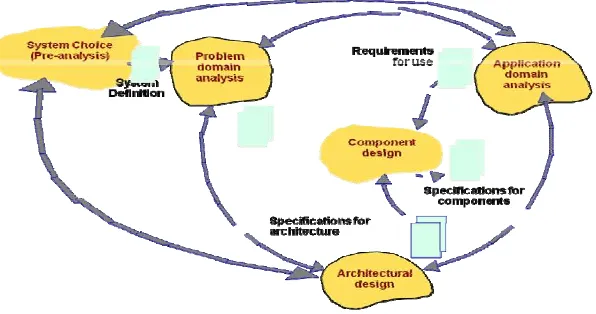

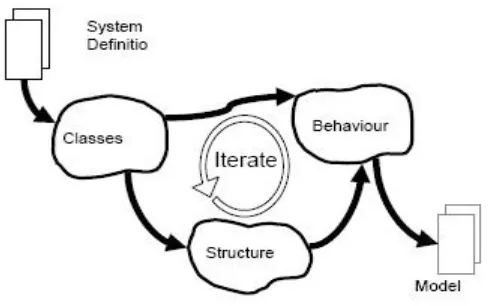

Menurut Mathiassen et al (200), OOAD terbagi ke dalam empat aktivitas utama, yaitu problem-domain analysis, application-domain analysis, architectura design, dan component design.

Ada 4 aktifitas utama dalam OOAD yang dapat digambarkan sebagai berikut:

Gambar 2.6. aktivitas utama OOA &D (Mathiassen)

2.4.2.1. Prinsip Umum OOAD

Menurut Mathiassen (2000, p18) terdapat empat prinsip umum OOAD, yaitu:

1. Model the context

2. Emphasize the architecture

Merupakan arsitektur yang mudah dipahami yang memfasilitasi kolaborasi antara designer dan programmer. Arsitektur yang fleksibel membuat modifikasi dan perbaikan

sistem yang lebih baik.

3. Reuse Patters

Dibangun berdasarkan gagasan-gagasan yang kuat dan komponen pretested memperbaiki kualitas sistem dan produktivitas dari proses development.

4. Tailor the method to suit specific projects

Setiap usaha devlopment masing-masing mempunyai tantangan yang unik. OOA&D harus disesuaikan dengan kebutuhan-kebutuhan yang khusus dari situasi analisis dan desain yang diberikan.

2.4.3. System Definition

System Definition menurut Mathiassen (2000, p301) adalah penggambaran dari

Gambar 2.7. Activities in Problem Domain Analysis 2.4.4. Rich Picture

Menurut Mathiassen et al, (2000, p26), Rich Picture adalah sebuah gambaran informal yang digunakan oleh pengembang sistem untuk menyatakan pemahaman mereka terhadap situasi dari sistem yang sedang berjalan. Rich Picture juga dapat digunakan sebagai alat yang berguna untuk menfasilitasi komunikasi yang baik antara pengguna dalam sistem.

2.4.5. Kriteria FACTOR

Menurut Mathiassen et al (2000, p39), criteria factor terdiri dari 6 elemen, yaitu : - Functionality

Berkaitan dengan fungsi sistem yang mendukung tugas application – domain. - Application Domain

Bagian dari suatu organisasi yang mengadministrasi, memonitor, ataupun mengendalikan problem domain.

- Conditions

Berkaitan dengan kondisi bagaimana sistem akan dikembangkan dan digunakan. - Technology

Berkaitan dengan semua teknologi yang digunakan untuk mengembangkan dan menjalankan siste0m dan teknologi.

- Objects

Berkaitan dengan objek – objek utama di dalam problem domain. - Responsibility

Berkaitan dengan tanggung jawab sistem (kegunaan) secara keseluruhan dalam hubunganya dengan konteks sistem.

2.4.6. Problem Domain

2.4.6.1. Object, Attribute, Method, Encapsulation

• Atribut adalah data yang dipresentasikan serta memiliki karakteristik yang menarik

dari sebuah objek. Menurut Mathiassen, atribut adalah properti deskriptif dari sebuah kelas atau event. Contoh seperti pelanggan yang memiliki nama ,alamat, nomor identitas pelanggan disebut sebagai atribut.

• Objek instance adalah setiap hal yang khusus misalnya orang, tempat benda, sebagai

nilai atribut dari objek.

• Behavior adalah apa yang dapat dilakukan suatu objek. Dalam analisis berorientasi

objek, behavior dari objek biasanya mengacu pada method, operation dan service. Encaplusation adalah penggabungan dari beberapa item bersama-sama kedalam satu unit.

• Problem domain adalah bagian dari sebuah konteks yang diadministrasikan,

dimonitor atau dikontrol oleh sebuah sistem.

Problem domain terdiri dari :

1. Classes

Class adalah sebuah deskripsi dari kumpulan objek-objek yang memiliki struktur

behavior pattern dan atribut yang sama.

a. Nama kelas yaitu yang mendefinisikan kelas itu sendiri. b. Atribut, Atribut memiliki beberapa sifat antara lain:

Private

Private memiliki sifat yang tidak bisa dipanggil dari luar kelas itu sendiri.

Protected

Merupakan suatu sifat yang hanya dapat dipanggil dikelas itu sendiri dan dan hanya bisa diwarisi pada sub kelas yang bersangkutan.

Public

Public merupakan sebuah sifat dalam kelas yang dapat dipanggil oleh dan digunakan oleh kelas yang lain

c. Operasi

Merupakan sesuatu kegiatan yang dilakukan oleh sebuah kelas.

2. Structure

Aktifitas structure difokuskan pada hubungan antara classes dan objek. Struktur antar class terdiri dari empat tipe yaitu :

a. Struktur generalisasi

Generalisasi adalah sebuah classumum (super class) yang menjelaskan properties umum pada suatu kelompokclass spesialisasi (subclasses) (p.72).

Gambar 2.8. Stucture generalisasi

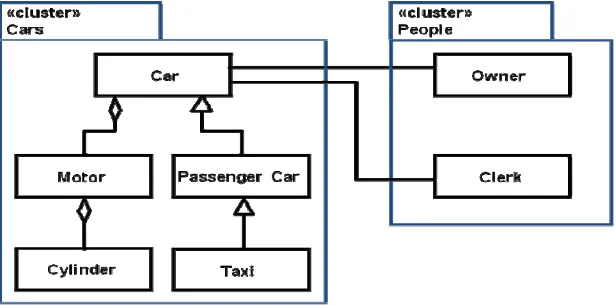

b. Struktur Cluster

Cluster adalah sebuah kumpulan dari classes yang berhubungan. Kelas didalam

Cluster biasanya berhubungan secara struktur generalisasi atau struktur agregasi.

c. Struktur aggregasi

Struktur aggregasi adalah sebuah hubungan antara dua atau lebih objek.

d. Struktur asosiasi

Struktur asosiasi adalah sebuah hubungan antara dua atau lebih objek tetapi berbeda dengan aggregasi di mana hubungan objek-objek yang terasosiasi tersebut tidak mendefinisikan property dari suatu objek.

Asosiasi adalah hubungan struktural yang menjelaskan keterkaitan antar satu object dengan object yang lainnya (p.77).

Gambar 2.10. Stucture asosiasi

3. Events

Event adalah sebuah kejadian seketika yang melibatkan satu atau lebih objek.

Tabel 2.6Event Table

Event

Classes

Di pesan Di bayar Di cek Di kirim Di Di cetak Di daftar Menerima Di pilih

Sales Counter + + +

Mobil + * + +

Pelanggan + * + + +

SPK + +

Bukti Pembayaran

* +

Pembatalan SPK

+ +

4. Behaviour Pattern

Behavior pattern adalah deskripsi dari event trace yang mungkin untuk semua objek

di dalam class. Event trace adalah urutan event-event dari suatu objek tertentu. Behavior pattern dapat digambarkan dalam state diagram.

State Diagram menggambarkan behavior umum dari semua objek dari class tertentu, yang terdiri dari bagian-bagiannya dan transisi di antaranya dan juga dapat menjelaskan usecase. Statechart diagram menggambarkan transisi dan perubahan keadaan suatu

objek pada sistem sebagai akibat dari stimulasi yang diterima.

1. Sequence merupakan events yang terjadi sekali saja

2. Selection merupakan sesuatu yang keluar dari peristiwa yang terjadi 3. Iteration merupakan events yang terjadi nol atau lebih

2.4.7. Application Domain

Menurut Mathiassen at el (2000, p117), “Application Domain adalah suatu organisasi yang mengatur, memonitor, dan mengendalikan problem – domain. Application domain analysis memfokuskan pada bagaimana target sistem akan digunakan dengan menentukan kebutuhan function dan interface”Application domain analysis dimulai dari system definition, meliputi 3 aktivitas, yaitu :

1) Usage

a. Usecase

Usage menggambarkan bagaimana sistem berinteraksi dengan orang dan sistem di dalam konteks. Usage terdiri dari sequence diagram dan use case diagram. Use case diagram adalah diagram yang menggambarkan interaksi antara sistem dan actor di dalam application domain.

Actor adalah abstraksi dari user atau sistem lain yang berinteraksi dengan

b. Sequence

Menurut Simon Bennett (p252,2006) Sequence diagram merupakan peralatan untuk interaksi berkomunikasi diagram. Sebuah interaksi didesign antara objek atau sistem yang berpartisipasi dalam sebuah kolaborasi. Interaksi dijelaskan oleh pesan-pesan yang diletakkan pada sebuah waktu atau lebih dari dua pesan yang akan dikirim pada saat yang sama. Interaksi merupakan peran komunikasi yang penting yang kenyataannya. beberapa konsep dapat diterapkan pada konteks yang bervariasi.

Sequence diagram menggambarkan interaksi antara objek secara beraturan sesuai dengan waktu. Sequence diagram dapat digambarkan dalam beberapa level secara detail dan untuk tujuan yang berbeda pada beberapa langkah yang dikembangkan secara lifecycle.

Ketika pesan dikirim pada sebuah objek akan meminta sebuah operasi dari objek. nama pesan biasanya sesuai dengan operasi yang akan diminta. Sebuah pesan diterima, operasi yang telah diminta akan melaksanakan pesan tersebut. pada beberapa tahap selama operasi yang dilakukan tersebut disebut sebagai aktivasi.

2) Function

Function adalah sebuah fasilitas untuk membuat sebuah model yang berguna bagi actor. Function terdiri dari complete function list. Ada beberapa tipe dari function antara lain:

a. Update Function diaktifkan oleh sebuah event dari problem domain dan hasilnya

adalah sebuah perubahan pada model state.

b. Signal Function diaktifkan oleh sebuah perubahan pada model state dan hasilnya sebuah reaksi pada konteks. Reaksi ini mungkin sebuah tampilan kepada actor di application domain.

c. Read Function diaktifkan oleh sebuah kebutuhan informasi pada sebuah tugas kerja pada actor dan hasilnya tampilan sistem yang berhubungan dengan bagian model. d. Compute Function diaktifkan oleh sebuah kebutuhan informasi pada sebuah tugas

kerja pada actor dan terdiri dari sebuah perhitungan yang melibatkan informasi yang disediakan oleh actor atau model. Hasilnya sebuah tampilan hasil perhitungan.

3) Interface

Interface adalah fasilitas-fasilitas yang membuat model dan fungsi-fungsi tersedia bagi actor. Hasil dari interfaces adalah userinterface dan system interface.

User interface adalah style dialogue dan bentuk-bentuk presentasi, daftar elemen

System interface adalah class diagram untuk eksternal device dan protokol-protokol untuk interaksi dengan sistem lain. Navigation diagram merupakan semua window dari user interface dan hubungan dinamiknya.

2.5. Design System 2.5.1. Architectural Design

Menurut Mathiassen (2000, p177), Aktivitas dalam architectural design:

1. Criterion

Criterion merupakan sebuah properti dari sebuah arsitektur. Kriteria umum disain:

a. Usable : kesesuaian sistem dalam organisasi, hubungan kerjadan konteks teknis. b. Flexible : biaya yang dibutuhkan untuk memodifikasi sistem yang

dikembangkan.

c. Comprehensible : usaha yang dibutuhkan untuk memperolehpemahaman yang masuk akal dari sebuah sistem.

d. Secure : adanya autorisasi pada saat menggunakan datadanfasilitas sistem tersebut.

e. Efisien : sistem yang sudah ada dan dapat secara cepat sesuaia dengan fungsinya. f. Correct : kemampuan dari sistem yang ada dan memberikan kepuasan kepada

pengguna

g. Testable : sistem yang sudah ada mudah ditelusuri dan dapat mudah diketahui secara otomat

i. Reusable : mempermudah perubahan dari sistem yang lama ke sistem yang baru. j. Maintanable : pengalokasian biaya dan perbaikan sistem yang rusak

k. Portable : biaya dari pemindahan suatu sistem ke sistem platform yang lainnya. l. interoparable : biaya dari coupling sistem dengan sistem

lainnya.

2. Komponen arsitektur

Komponen arsitektur merupakan struktur sistem, yang saling berhubungan dengan komponen-komponen. Komponen adalah sebuah kumpulan dari bagian-bagian program yang membentuk sebuah kesatuan dan mempunyai tugasnya masing-masing. Dalam komponen diagram dapat menggambarkan distribusi dalam client server architecture:

Tabel 2.7. Client Server Achictecture

Client Server Architecture

U U + F + M Distributed presentation

U F + M Local presentation

U + F F + M Distributed functionality

U + F M Centralized data

U + F + M M Distributed data

3. Proses

dari desain proses arsitektur adalah untuk menyusun eksekusi pada levelphysical.Hasil dari aktivitas ini adalah deployment diagram yang menunjukan processor dengan komponen program dan objek yang aktif. Berbagai bentuk

distribusi dari proses arsitektur antara lain :

a. The Centralized Pattern

Pada pola ini, semua data tersimpan pada server pusat dan client hanya bisa melihat user interface saja.

b. The Distributed Pattern

Pada pola ini, semua data terdistribusi ke client dan pada server hanya terdapat model yang diakses oleh client.

c. The Decentralized Pattern

Pola ini adalah gabungan dari pola diatas. Client memiliki data sendiri dan data umum tersimpan didalam server.

2.5.2. Desain komponen

Menurut Mathiassen (2000, p231), Ada beberapa aktifitas dalam component design antara lain:

Model component adalah sebuah bagian dari sebuah sistem yang mengimplementasikan problem domain model. Tujuannya adalah mengirim data yang sekarang dan yang lalu kepada fungsi, interfaces dan kepada userdan sistem yang lain. Hasil dari aktivitas model component adalah sebuah versi revisi pada class diagram dari aktivitas analisis. Dalam desain analisis model digambarkan sebagai kelas diagram yang dikombinasikan dengan statechart diagram untuk setiap kelas. Dalam model component desain lebih fokus pada informasi yang diambil dari event.

Untuk menentukan Revised Class, pertama-tama harus ditentukan private dan common event. Private event adalah event yang hanya melibatkan hanya satu abjek pada problem domain. Common event adalah adalah event yang melibatkan beberapa objek, event ini menggambarkan hubungan antara satu objek dengan objek lainnya dan memungkinkan menambahkan hubungan struktural, untuk memungkinkan objek lain mengakses atributnya.

Untuk event yang terjadi sekali tampilkan event tersebut sebagai atribut pada kelas dimana event itu berada. Event ini ditandai dengan ” + ”. Untuk event yang terjadi berkali-kali atau iterasi keluarkan event ini sebagai kelas baru. Event ini ditandai dengan ” * ”. Hubungkan kelas baru dengan class dari mana event itu berasal dengan hubungan agregasi.

b. Function Component

Hasil dari function component adalah sebuah kelas diagram dengan operasi dan spesifikasi operasi yang kompleks. Ada empat tipe dari function component yaitu:

1. Update : berhubungan langsung dengan problem domain. Jika tidak terjadi dalam problem domain maka tidak dilakukan perubahan dalam model system. Menerima data input yang mendeskripsikan dan data output yang mendeskripsikan suatu model.

2. Read : menjelaskan kebutuhan dari user atau system lain untuk mendapatkan informasi dari model.

3. compute : menandakan kebutuhan useratau sistem yang lain yang memproses data yang melibatkan pembajakan dari model.

4. signal : merupakan kebutuhan untuk mengontrol pada sistem dimana pada saat system atau control model diatur sehingga status problem domain membutuhkan

status yang membutuhkan reaksi.

Contoh dari spesifikasi operasi function component dapat digambarkan dalam tabel dibawah ini:

Tabel 2.8. Spesifikasi function component

Name Register transactions

Passive read,compute,signal

Purpose Membuat transaksi baru

Input data Nomor account, tanggal,jumlah

Conditions Objek dalam kelas account dengan

memberikan nomor account

Effect Sebuah objek kelas transaksi

Algorithm Algorithm,program

Data structures Type data yang digunakan

Placement Accounts

Involved Object Account,transactions

Triggering events Jumlah deposito, jumlah penarikan

c. Connecting Component

Connecting component terbagi dua yaitu coupling dan cohesion.Coupling

adalah sebuah ukuran seberapa dekat dua kelas atau komponen dihubungkan sedangkan Cohesion adalah sebuah ukuran seberapa baik sebuah kelas atau komponen digabungkan bersama.

2.5.3. Pengertian Perancangan Berorientasi Objek

Perancangan sistem merupakan tindak lanjut dari analisis sistem, jika analisis sistem dilakukan dengan baik maka pelaksanaan perancangan sistem yang diusulkan akan menghasilkan sistem yang baik dan mampu mengatasi masalah-masalah yang dihadapi sistem lama namun tidak menimbulkan suatu masalah baru.

Menurut Mc Leod (alih bahasa oleh Hendra Teguh , 2001, p192) rancangan sistem adalah penentuan proses dan data yang diperlukan oleh sistem baru.

Tujuan dari perancangan sistem adalah untuk memenuhi kebutuhan pemakai sistem serta untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap.

Perancangan sistem mengandung dua pengertian yaitu merancang sistem yang baru dan memperbaiki rancangan sistem yang sudah ada.

Langkah-langkah yang dilakukan dalam tahap perancangan sistem yaitu :

a) Menyiapkan rancangan sistem yang terinci

b) Mengidentifikasi berbagai alternatif konfigurasi sistem c) Mengevaluasi berbagai alternatif konfigurasi sistem d) Memilih konfigurasi terbaik

e) Menyiapkan usulan penerapan

f) Menyetujui atau menolak penerapan sistem

2.5.4. Analisis Sistem

Tahapan-tahapan dalam analisis sistem adalah sebagai berikut :

a) Mengumumkan penelitian sistem b) Mengorganisasikan tim proyek c) Mendefinisikan kebutuhan informasi d) Mendefinisikan kriteria kinerja system e) menyiapkan usulan rancangan

f) Menyetujui atau menolak rancangan proyek

2.5.5. Keuntungan OOAD

Keuntungan dari OOAD menurut Mathiassen (2000,p5) adalah :

1. Menurut konsep umum yang dapat digunakan untuk memodelkan hampir semuafenomena dan dapat dinyatakan dalam bahasa umum (natural language).

a. Noun menjadi object atau class b. verb menjadi behavior

c. Adjective menjadi attributes

2. Memberikan informasi yang jelas tentang context dari sistem 3. Mengurangi biaya maintainance

4. Memudahkan untuk mencari hal yang akan diubah

5. Membuat perubahan menjadi lokal tidak berpengaruh pada modul yang lain.