ANALISIS RISIKO DAN LAVERAGE PT Indofood CBP Sukses Makmur Tbk

Tahun 2015

Makalah ini Disusun untuk memenuhi tugas individu Analisis Laporan Keuangan

Dosen pembimbing: Diah Ayu Susanti SE, AK, M.ACC,

Disusun oleh :

Nama : Hariyanti

Nim : 201512207

Kelas : 4 E

KATA PENGANTAR

Puji syukur penyusun panjatkan kehadirat Tuhan Yang Maha Esa, karena atas limpahan karunia, rahmat, taufiq dan hidayah-Nya, penyusun masih diberi kesempatan untuk mengabdi dan menyumbangkan pikiran untuk Nusa, Bangsa dan Negara khususnya melalui bidang Pendidikan. Terwujudnya makalah Tentang “ Analisis Risiko dan Leverage pada PT Indofood CBP Sukses Makmur Tbk pada tahun 2015 ” dari berbagai tinjauan ini merupakan kerja keras yang baik bagi penyusun.

Dalam penyusunan makalah ini, penyusun mengucapkan terima kasih terhadap semua pihak yang telah membantu dalam penyusunan makalah ini.

1. Selaku dosen pengampu Mata Analisis Laporan Keuangan Ibu Diah Ayu Susanti, SE, AK, M.ACC

2. Orang Tua kami yang telah mendo’akan yang terbaik untuk penyelesaian makalah saya;

Dalam pembuatan makalah ini, penyusun menyadari dalam makalah ini masih banyak kekurangan dan jauh dari sempurna, oleh sebab itu penyusun mohon maaf atas kesalahan dalam makalah ini. penyusun mengharap saran dan kritikan yang bersifat membangun penyusun untuk sempurnanya makalah ini.

Akhir kata penyusun berharap makalah ini dapat memberi manfaat kepada penyusun khususnya dan kepada pembaca umumnya dalam keikutsertaan mewujudkan pemuda-pemudi yang mandiri.

Kudus, MEI 2017

BAB I PENDAHULUAN 1.1 LATAR BELAKANG

Analisis laporan keuangan merupakan suatu informasi yang menggambarkan hubungan diantara berbagai account dari beberapa laporan keuangan yang mencerminkan keadaan keuangan serta hasil operasional perusahaan. Analisis Rasio Keuangan (Financial Ratio Analysis) yang sering digunakan di pasar modal, yaitu rasio likuiditas, rasio aktivitas, rasio rentabilitas, rasio solvabilitas, rasio profitabilitas, rasio pasar (rasiosaham) (Rusdin, 2006:140).

Analisis risiko merupakan pasangan kembar analisis profitabilitas. Keduanya dipakai untuk menentukan daya tarik suatu perusahaan. Konsep operating dan financial Leverage adalah bermanfaat untuk analisis, perencanaan dan pengendalian keuangan. Dalam manajemen keuangan, Leverage adalah penggunaan assets dan sumber dana (sources of founds) oleh perusahaan yang memiliki biaya tetap (beban tetap) dengan maksud agar meningkatkan keuntungan potensial pemegang saham. Jika semua biaya bersifat variabel, maka akan memberikan kepastian bagi perusahaan dalam menghasilkan laba. Tapi karena sebagai biaya perusahaan bersifat biaya tetap, maka untuk menghasilkan laba diperlukan tingkat penjualan minimum tertentu.

Objek penelitian ini adalah PT Indofood CBP Sukses Makmur Tbk yang merupakan perusahaan perseroan terbatas, dimana perusahaan ini sesuai dengan akta pendirian, perusahaan bergerak dalam produksi makanan.

Perusahaan ini didirikan dengan nama PT Panganjaya Intikusuma berdasarkan Akta Pendirian No.228 tanggal 14 Agustus 1990 yang diubah dengan Akta No.249 tanggal 15 November 1990 dan yang diubah kembali dengan Akta No.171 tanggal 20 Juni 1991, semuanya dibuat dihadapan Benny Kristanto, SH., Notaris di Jakarta dan telah mendapat persetujuan dari Menteri kehakiman Republik Indonesia berdasarkan Surat Keputusan No.C2-2915.HT.01.01Th.91 tanggal 12 Juli 1991, serta telah didaftarkan di Pengadilan Negeri Jakarta Selatan dibawah No.579, 580 dan 581 tanggal 5 Agustus 1991, dan diumumkan dalam. Berita Negara Republik Indonesia No.12 tanggal 11 Februari 1992, Tambahan No.611. Perseroan mengubah namanya yang semula PT Panganjaya Intikusuma menjadi PT Indofood Sukses Makmur, berdasarkan keputusan Rapat Umum Luar Biasa Para Pemegang Saham yang dituangkan dakam Akta Risalah Rapat No.51 tanggal 5 Februari 1994 yang dibuat oleh Benny Kristianto, SH., Notaris di Jakarta. PT Indofood CBP Sukses Makmur Tbk. merupakan salah satu perusahaan mie instant dan makanan olahan pada bulan Oktober 1992. Pada saat itu jumlah karyawan yang ada sebanyak 200 orang

Pada tahun 1994, terjadi penggabungan beberapa anak perusahaan yang berada di lingkup Indofood Group, sehingga mengubah namanya menjadi PT Indofood CBP Sukses Makmur Tbk. yang khusus bergerak dalam bidang pengolahan mie instan.

Lampung, Pontianak,Manado, Semarang, Surabaya, Banjarmasin, Makasar, Cibitung, Jakarta, Bandung dan Jambi, sedangkan cabang tanpa pabrik yaitu Solo, Bali dan Kendari. Hal ini bertujuan agar produk yang dihasilkan cukup didistribusikan ke wilayah sekitar kota dimana pabrik berada, sehingga produk dapat diterima oleh konsumen dalam keadaan segar serta membantu program pemerintah melalui pemerataan tenaga kerja lokal.

Tujuan Pendirian

Tujuan didirikannya PT Indofood CBP Sukses Makmur Tbk. Bandung adalah (1) memperluas bidang usaha secara terus menerus melalui bidang usaha internal maupun pengembangan usaha strategis; (2) mengurangi biaya transportasi; (3) selalu meningkatkan kesejahteraan karyawan; (4) mensuplai daerah lain yang selalu kekurangan persediaan barang; dan (5) berperan serta dalam pelestarian lingkungan hidup dan peningkatan kesejahteraan masyarakat.

Visi dan misi yang ditunjukan oleh PT Indofood CBP Sukses Makmur Tbk. adalah realistik, spesifik, dan meyakinkan yang merupakan penggambaran citra, nilai, arah dan tujuan untuk masa depan perusahaan.

Visi

“Menjadi perusahaan yang dapat memenuhi kebutuhan pangan dengan produk bermutu, berkualitas, aman untuk dikonsumsi dan menjadi pemimpin di industri makanan”.

Misi

“Menjadi perusahaan transnasional yang dapat membawa nama Indonesia di bidang industri makanan”.

Perkembangan Perusahaan

kemajuan. Hal ini dibuktikan dengan adanya pesebaran distribusi produk yang dipasarkan. Saat ini, PT. memliki 36 pabrik, lebih dari 10 merek dengan 150 rasa dan tipe distributor yang melayani hampir 150.000 outlet.

PT. Indofood Sukses Makmur cabang Bandung merupakan salah satu bagian darinoodle division, PT. Indofood Sukses Makmur memiliki areal kantor dan pabrik seluas 61.640 m². Cabang Bandung daerah cakupan pemasaran di kabupaten dan kota Bandung, Cimahi, Cikampek, Purwakarta, Subang, Cirebon, Tasikmalaya, Garut, Sukabumi, Cianjur, Indramayu, dan Sumedang.

PT. Indofood Sukses Makmur TBK cabang Indofood Grup yang bergerak dibidang mie instan merupakan pelopor dalam industri makanan olahan di Indonesia. Saat ini perusahaan menjadi perusahaan pengolahan mie terdepan dan memegang market leader pada masing-masing brand yang dimilikinya.

PT Indofood CBP Sukses Makmur Tbk. memiliki orientasi pasar, dimana produksi yang dilakukan oleh perusahaan disesuaikan dengan permintaan pasar. Perusahaan selalu berusaha memenuhi kebutuhan konsumen, baik dalam kuantitas maupun kualitas produk. Oleh karena itu, perusahaan selalu mengembangkan inovasi guna memenuhi kepuasan pelanggan, khususnya selera konsumen.

Produk yang dihasilkan PT Indofood CBP Sukses Makmur Tbk. divisi mi instan terdiri dari 2 kelompok besar yaitu :

1. Bag Noodle, yaitu mie instan dalam kemasan bungkus; dan

2. Mie telor, yaitu mi yang dalam proses pembuatannya tidak digoreng melainkan dikeringkan.

1.2 Rumusan Masalah

1. Apa yang dimaksud dengan analisis risiko?

2. Apa yang dimaksud dengan leverage ?

BAB II PEMBAHASAN A. ANALISIS RISIKO

Pengertian Analisis R i siko

Secara sederhana, analisis risiko atau risk analysis dapat diartikan sebagai sebuah prosedur untuk mengenali satu ancaman dan kerentanan, kemudian menganalisanya untuk memastikan hasil pembongkaran dan menyoroti bagaimana dampak-dampak yang ditimbulkan dapat dihilangkan atau dikurangi. Analisis risiko juga dipahami sebagai sebuah proses untuk menentukan pengamanan macam apa yang cocok atau layak untuk sebuah sistem atau lingkungan (ISO 1799, “An Introduction To Risk Analysis”, 2012).

Analisis risiko merupakan bagian dari manajemen risiko, yang terdiri dari langkah-langkah sebagai berikut:

a. Identifikasi kemungkinan kondisi, peristiwa, atau situasi negative eksternal dan internal.

b. Penentuan hubungan sebab-akibat antara peluang kejadian, skalanya dan kemungkinan dampaknya.

c. Evaluasi sebagai dampak dibawah ini asumsi dan profitabilitas yang berbeda.

d. Penerapan teknik kualitatif dan kuantitatif untuk mengurangi ketidakpastian dari dampak dan biaya, kewajiban, atau kerugian.

Analisis Sumber Risiko

pemegang saham. Perusahaan seharusnya mengenali apakah return yang diharapkan dapat dicapai atau tidak, yang berarti perusahaan harus mengenali elemen risiko dalam proses pengambilan keputusan. Risiko dapat didefinisikan sebagai variabilitas return dari apa yang diharapkan (Brealey, Stewart, and Alan, 1995). Dengan kata lain risiko adalah sebagai kemungkinan bahwa return sesungguhnya dari suatu investasi akan lebih rendah dari return yang diharapkan. Return adalah keuntungan atau aliran kas neto yang diperoleh dari suatu investasi. Dalam kegiatan bisnis, perusahaan sering dihadapkan pada pengeluaran biaya yang bersifat tetap, yang tentu saja mengandung risiko. Berkaitan dengan itu manajemen harus tahu mengenai leverage. Leverage menunjukkan penggunaan biaya tetap dalam usaha meningkatkan keuntungan.

Secara umum investor enggan terhadap risiko (averse risk) (Horne and John,1992). Jika risiko lebih besar, investor mengharapkan return dari suatu investasi yang lebih besar. Return yang tinggi tidak selalu disertai investasi berisiko. Investasi yang berisiko tidak akan dilakukan oleh investor jika investasi tersebut tidak memberi harapan tingkat return yang tinggi.

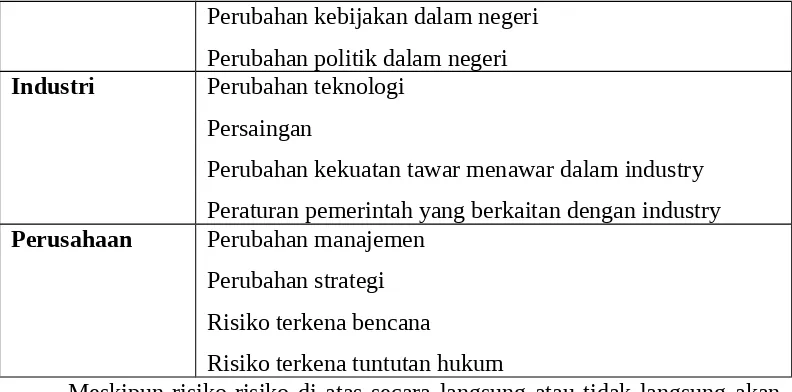

Sumber-sumber dan tipe-tipe risiko bisa dilihat pada bagan berikut ini:

Sumber Contoh resiko yang timbul Internasional Ketidak stabilan pemerintah local

Ketidak stabilan kebijakan pemerintah setempat Risiko perubahan kurs mata uang

Resesi dunia

Domestik Resesi

Perubahan kebijakan dalam negeri Perubahan politik dalam negeri Industri Perubahan teknologi

Persaingan

Perubahan kekuatan tawar menawar dalam industry Peraturan pemerintah yang berkaitan dengan industry Perusahaan Perubahan manajemen

Perubahan strategi Risiko terkena bencana

Risiko terkena tuntutan hukum

Meskipun risiko-risiko di atas secara langsung atau tidak langsung akan mempengeruhi perusahaan, tetapi perusahaan harus memperhatikan risiko-risiko yang mempunyai konsekuensi keuangan perusahaan.

Tabel dibawah ini menggambarkan kegiatan-kegiatan perusahaan dan kaitannya dengan kemampuan perusahaan memenuhi kewajiban-kewajibannya dengan kas. Oleh karena itu analisis aliran kas sering dipakai sebagai alat analisis untuk melihat kemampuan perusahaan sekaligus untuk menganalisis risiko perusahaan. Perusahaan kadang-kadang mengalami kebangkrutan (default) atau tidak bisa membayar kewajiban-kewajibannya karena tidak mempunyai kas yang cukup, meskipun perusahaan tersebut cukup menguntungkan. Laporan aliran kas akan melengkapi analisis risiko disamping analisis rasio yang akan dibicarakan pada bab ini.

Kegiatan perusahaan dan aliran kas tang dihasilkan atau dibutuhkan:

Operasi Profitabilitas Investasi Penjualan aset

perusahaan

Analisis risiko dibagi menjadi dua bagian:

a) Analisis risiko jangka pendek (short term liquidity risk): memfokuskan pada kemampuan perusahaan memenuhikewajiban jangka pendeknya (kurang dari satu tahun)

b) Analisis risiko jangka panjang (long term liquidity risk): memfokuskan pada kemampuan perusahaanmemenuhi kewajiban jangka panjangnya (lebih dari satu tahun)

Risiko dikelompokkan menjadi dua:

a) Risiko spesifik: dapat dihilangkan dengan diversifikasi

b) Risiko sistematis: risiko yang tidak dapat dihilangkan dengan diversifikasi

B. ANALISIS LEVERAGE

istimewa) dalam rangka mewujudkan tujuan perusahaan untuk memaksimisasi kekayaan pemilik perusahaan.

Berikut ini beberapa pengertian leverage dari beberapa sumber:

Menurut Irawati (2006), leverage merupakan suatu kebijakan yang dilakukan oleh suatu perusahaan dalam hal menginvetasikan dana atau memperoleh sumber dana yang disertai dengan adanya beban/biaya tetap yang harus ditanggung perusahaan.

Menurut Fakhrudin (2008:109), leverage merupakan jumlah utang yang digunakan untuk membiayai/membeli aset-aset perusahaan. Perusahaan yang memiliki utang lebih besar dari equity dikatakan sebagai perusahaan dengan tingkat leverage yang tinggi.

Menurut Sjahrial (2009:147), leverage adalah penggunaan aktiva dan sumber dana oleh perusahaan yang memiliki biaya tetap (beban tetap) berarti sumber dana yang berasal dari pinjaman karena memiliki bunga sebagai beban tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham.

Menurut Syamsuddin (2001:89), leverage adalah kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap (fixed cost assets or funds) untuk memperbesar tingkat penghasilan (return) bagi pemilik perusahaan.

Leverage adalah sarana untuk meningkatkan sesuatu. Dalam ilmu pembelanjaan dengan leverage dimaksudkan peluang yang tersedia untuk menarik manfaat dari struktur modal perusahaan. Dengan memperhitungkan tingkat biaya modal sumber equity dan tingkat biaya modal sumber debt, struktur modal perusahaan dapat diatur sedemikian rupa, sehingga para pemegang saham dapat menarik manfaat yang optimum daripadanya. Oleh sebab itu, masalah leverage mempunyai beberapa implikasi:

1. Para kreditur akan memperhatikan berapa besar jumlah equity atau dana yang disediakan para pemilik perusahaan, karena jumlah tersebut merupakan batas jaminan terakhir atau “margin of safety” bagi mereka. Bila para pemilik hanya menyediakan sejumlah kecil saja dari pembelanjaan yang diperlukan, maka bagian terbesar dari resiko perusahaan dipikul oleh para kreditur.

2. Para pemegang saham sebenarnya menarik manfaat dari penarikan dana melalui modal luar. Mereka tetap memiliki hak pengawasan penuh atas kegiatan perusahaan, akan tetapi dengan jumlah investasi yang relative kecil.

3. Bilamana laba yang diperoleh atas dana pinjaman lebih besar dari bunga yang harus dibayar, laba atas equity akan meningkat.

Leverage dapat didekati dengan dua cara:

1. Dengan jalan meneliti ratio dalam Neraca untuk menentukan sampai berapa jauh dana pinjaman dari luar telah dipergunakan untuk membelanjai kegiatan perusahaan.

pinjaman dan kewajiban-kewajiban tetap lainnya) tertutup oleh laba usaha.

Kedua macam leverage ratios tersebut bersifat saling melengkapi atau komplementer. Oleh sebab itu, dalam meneliti leverage suatu perusahaan, seorang analis keuangan seharusnya memperhitungkan kedua leverage ratios tersebut. Analisa ini terdiri dari Debt to Total Asset Ratio (DAR), Times Interest Earned(TIE), Debt to Total Equity Ratio (DER), Long Term Debt to Equity Ratio.

Debt to Total Assets Ratio (DAR)

Ratio ini juga dikenal sebagai debt (hutang) ratio mengukur presentasi kebutuhan dana yang dibelanjai dengan debt. Dalam hal ini dengan debt dimaksudkan, baik utang-utang jangka pendek (current liabilities), maupun pinjaman jangka panjang (long term debt).

Debt¿Asset Ratio=Total Hutang

Total Aset

Para kreditur tentu saja lebih menyukai debt ratio yang sedang-sedang saja, karena ratio yang rendah akan memberikan perisai yang lebih baik bagi mereka bila perusahaan harus dilikuidasi. Sebaliknya, para pemegang saham akan mengusahakan debt ratio yang tinggi, karena hal itu akan menaikkan tingkat laba yang mereka peroleh, tanpa mengorbankan hak pengawasan atas perusahaan yang mereka miliki.

Times Interest Earne d (TIE)

Ratio ini dapat digunakan untuk mengukur sampai di mana laba perusahaan dapat menutup biaya bunga. Bagi para kreditur, ratio yang tinggi memberikan jaminan bahwa bunga atas pinjaman yang mereka berikan akan dapat dibayar perusahaan. Sebaliknya, bilamana jumlah EBIT lebih kecil dari biaya bunga yang harus dibayar, para kreditur menghadapi resiko bahwa bunga atas pinjaman yang mereka berikan tidak akan dibayar seluruhnya. Dalam hal demikian, mereka mungkin akan mengambil jalan hukum, dan hal ini besar kemungkinan akan mengakibatkan kebangkrutan perusahaan. Karena EBIT sama dengan Operating Income (laba usaha), Times Interest Earned dapat dihitung sebagai berikut:

¿Interest Earned=Laba sebelum bunga dan pajak(EBIT)

Bunga Debt to Equity Ratio(DER)

Merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total modal.

Debt¿Equity Ratio=Total Hutang

Total Ekuias

Semakin tinggi rasio ini berarti semakin sedikit dibandingkan dengan utangnya. Bagi perusahaan sebaiknya besar utang tidak boleh melebihi modal sendiri. Dari beberapa pengertian diatas disimpulkan bahwa debt to equity ratio (DER) merupakan rasio utang yang digunakan untuk kreditor atau investor biasanya lebih menyukai debt to equity ratio (DER) yang rendah sebab tingkat keamanan dananya semakin baik.

tinggi. Semakin besar persentase pendanaan yang disediakan oleh ekuitas pemegang saham, semakin besar jaminan perlindungan yang didapat oleh investor atau kreditor perusahaan. Singkatnya semikin tinggi debt to equity ratio (DER) semakin besar pula risiko keuangannya, ataupun sebaliknya semakin rendah rasio ini akan semakin rendah risiko keuangannya.

Long Term Debt to Equity Ratio (LTDtER)

Merupakan rasio yang digunakan untuk mengukur perbandingan antara utang jangka panjang dengan total modal sendiri.

LTDtER=Total Hutang Jangka Panjang

Total Ekuias

Jenis-jenis Leverage

Jenis leverage ada tiga macam yaitu Operating Leverage, Financial Leverage dan Combination Leverage. Berikut penjelasan dari masing-masing leverage tersebut:

a. Leverage Operasi (operating leverage)

Leverage operasi adalah seberapa besar perusahaan menggunakan beban tetap operasional (Hanafi, 2004:327). Menurut Syamsuddin (2001:107), leverage operasi adalah kemampuan perusahaan di dalam menggunakan fixed operating cost untuk memperbesar pengaruh dari perubahan volume penjualan terhadap earning before interest and taxes (EBIT).

mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar.

Beban tetap operasional tersebut biasanya berasal dari biaya depresiasi, biaya produksi dan pemasaran yang bersifat tetap misal gaji karyawan. Sebagai kebalikannya adalah beban variabel operasional. Contoh biaya variabel adalah biaya tenaga kerja yang dibayar berdasarkan produk yang dihasilkan.

Leverage operasi adalah pengaruh biaya tetap operasional terhadap kemampuan perusahaan untuk menutup biaya tersebut. Dengan kata lain pengaruh perubahan volume penjualan (Q) terhadap laba sebelum bunga dan pajak (EBIT). Besar kecilnya leverage operasi dihitung dengan DOL (Degree of operating leverage) yang dirumuskan sebagai berikut:

DOL= Presentase perubahan EBIT

Presentase Perubahan Penjualan

Analisis leverage operasi dimaksudkan untuk mengetahui seberapa peka laba operasi terhadap perubahan hasil penjualan dan berapa penjualan minimal yang harus diperoleh agar perusahaan tidak menderita kerugian.

Leverage Keuangan (financial leverage)

Financial leverage adalah penggunaan sumber dana yang memiliki beban tetap dengan beranggapan bahwa akan memberikan tambahan keuntungan yang lebih besar dari pada beban tetapnya sehingga akan meningkatkan keuntungan yang tersedia bagi pemegang saham (Sartono, 2008:263).

dikeluarkan oleh perusahaan. Kewajiban-kewajiban finansial yang tetap ini tidaklah berubah dengan adanya perubahan tingkat EBIT dan harus di bayar tanpa melihat sebesar apa pun tingkat EBIT yang dicapai perusahaan.

Besar kecilnya leverage finansial dihitung dengan DFL (Degree of financial leverage). DFL menunjukkan seberapa jauh perubahan EPS karena perubahan tertentu dari EBIT. Makin besar DFL nya, maka makin besar risiko finansial perusahaan tersebut. Dan perusahaan yang mempunyai DFL yang tinggi adalah perusahaan yang mempunyai utang dalam proporsi yang lebih besar. DFL (Degree of financial leverage) dirumuskan sebagai berikut:

DFL= Presentase perubahan EPS

Presentase Perubahan EBIT

DFL yang besar menunjukkan bahwa perubahan tingkat EBIT akan menghasilkan perubahan yang besar pada laba bersih (EAT) atau pendapatan per lembar saham (EPS). Beban tetap bunga ini pada kenyataannya dapat berupa beban seluruh utang atau obligasi yang ada dan biaya deviden untuk saham preferen yang mempunyai beban pembayaran tetap setelah perhitungan sebelum pajak.

Leverage Gabungan (Combination Leverage)

Combination leverage terjadi apabila perusahaan memiliki baik baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa (Sartono, 2008:267).

BAB III PEMBAHASAN

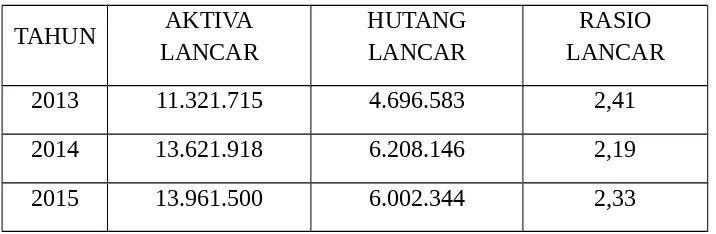

3.1 ANALISIS LIKUIDITAS JANGKA PENDEK Rasio Lancar

Rasio Lancar= aktiva lancar

hutanglancar

PT INDOFOOD CBP SUKSES MAKMUR TBK

TAHUN AKTIVA

Grafik rasio lancar PT Indofood CBP Sukses Makmur Tbk

20132 2014 2015

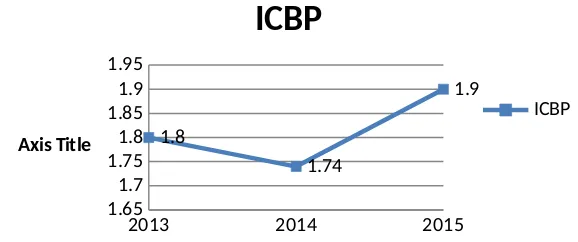

Raio Quick=Aktiva Lancar−Persediaan

Hutang Lancar

LANCAR LANCAR QUICK

2013 11.321.715 2.868.722 4.696.583 1,80

2014 13.621.918 2.813.122 6.208.146 1,74

2015 13.961.500 2.546.835 6.002.344 1,90

Grafik quick rasio PT Indofood CBP Sukses Makmur

2013 2014 2015

1.651.7 1.751.8 1.851.9 1.95

1.8

1.74

1.9

ICBP

ICBP Axis Title

I . Rasio Aliran Kas Terhadap Hutang Lancar

Rasio Aliran Kas Terhadap Hutang Lancar = Aliran Kas dari Operasi (sebelum item-itemluar biasa) / Rata-Rata Hutang Lancar

TAHUN ALIRAN KAS DARI OPERASI

RATA-RATA HUTANG LANCAR

RASIO ALIRAN KAS TERHADAP HUTANG LANCAR

2013 1.993.496 5.635.691 0,35

2014 3.860.843 5.635.691 0,69

Grafik aliran kas terhadap hutang lancar

20130 2014 2015

0.2 0.4 0.6 0.8

0.35

0.69 0.62

ICBP

ICBP Axis Title

II. RASIO AKTIVITAS MODAL KERJA Siklus Kas

Siklus kas = rata-rata umur piutang + rata-rata umur persediaan – rata-rata umur hutang.

Perputaran Piutang

Perputaran Piutang = Penjualan/ Rata-Rata Piutang

TAHUN PENJUALAN

RATA-RATA PIUTANG

PERPUTARAN PIUTANG

2013 25.094.681 2.787.452 9,00

2015 31.741.094 2.787.452 11,39

Perputaran Persediaan

Perputaran Persediaan = Harga Pokok Penjualan / Rata-Rata persediaan

TAHUN HPP PERSEDIAANRATA-RATA PERPUTARANPERSEDIAAN

2013 18.668.990 2.742.893 6,81

2014 21.922.158 2.742.893 8,00

2015 22.121.957 2.742.893 8,07

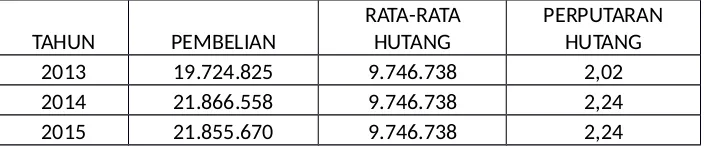

Perputaran Hutang

Perputaran Hutang = Pembelian / Rata-Rata Hutang

TAHUN PEMBELIAN RATA-RATAHUTANG PERPUTARANHUTANG

2013 19.724.825 9.746.738 2,02

2014 21.866.558 9.746.738 2,24

2015 21.855.670 9.746.738 2,24

Grafik perputaran piutang, persediaan dan hutang

Pembelian

TAHUN JUMLAH HARI DALAMSATU TAHUN PERPUTARANPIUTANG RATA-RATA UMURPIUTANG (hari)

2013 365 8,52 43

TAHUN JUMLAH HARI DALAMSATU TAHUN PERPUTARANHUTANG RATA-RATA UMURHUTANG (hari)

2013 365 2,02 181

2014 365 2,24 163

2015 365 2,24 163

Grafik

2013 2014 2015 0

5 10 15 20 25 30 35 40 45 50

43

36 34

rata2 piutang

Rata – rata persediaan

2.1 Analisis Likuiditas Jangka Panjang

Risiko likuiditas jangka panjang mencerminkan ketidakmampuan perusahaan memenuhikewajiban-kewajiban jangka panjangnya.Risiko likuiditas jangka panjang dapat dihitung dengan rasio-rasio dibawah ini :

a. Rasio hutang (debt ratio)

b. Rasio interst coverage (kemampuan membayar bunga) c. Rasio aliran kas operasional terhadap total hutang d. Rasio aliran kas terhadap pengeluaran modal

kemampuan perusahaan menghasilkan aliran kas masuk.Profitabilitas yang bagus mencerminkan kemampuan perusahaan memperoleh aliran kas yang baik dan risiko yang lebih kecil.

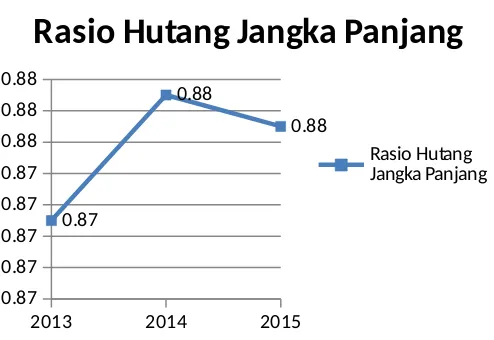

Rasio Hutang Jangka Panjang

Tahun Hutang Jangka Panjang Modal Saham Jangka PanjangRasio Hutang

2013 3.924.731 583.095 0,871

2014 4.237.041 583.095 0,879

2015 4.171.369 583.095 0,877

Rasio Hutang Modal Saham

Tahun Hutang Jangka Panjang Modal Saham Rasio Hutang Modal Saham

2013 3.924.731 583.095 6,73

2014 4.237.041 583.095 7,27

2015 4.171.369 583.095 7,15

Rasio Hutang Jangka Panjang Total Aset

Tahun Hutang Jangka Panjang Total Aset

Rasio Hutang Jangka Panjang Total Aset

2013 3.924.731 21.410.331 0,18

2014 4.237.041 25.029.488 0,17

Rasio Total Hutang Total Aset

Tahun Total Hutang Total Aset

Rasio Total

Tahun Laba Bersih Biaya Bunga Pajak

Penghasilan

Rasio Interest Coverage

2013 2.966.990 102.733 733.699 37,02

2014 3.445.380 212.539 871.208 21,31

2015 4.009.634 253.872 1.086.486 21,07

Rasio Aliran Kas Terhadap Total Hutang

Tahun Aliran Kas DariOperasi Rata-Rata TotalHutang

Rasio Aliran Kas

Rasio Kas Terhadap Pengeluaran Modal

Grafik

Rasio Hutang Jangka Panjang

2013 2014 2015

0.87 0.87 0.87 0.87 0.87 0.88 0.88 0.88

0.87

0.88

0.88

Rasio Hutang Jangka Panjang

Rasio Hutang Jangka Panjang

Rasio Hutang Modal Saham

2013 2014 2015

6.73

7.27

7.15

Rasio Hutang Modal Saham

Rasio Hutang Modal Saham

2013 2014 2015 0.15

0.16 0.16 0.17 0.17 0.18 0.18 0.19

0.18

0.17

0.16

Rasio Hutang Jangka Panjang Total Aset

Rasio Total Hutang Total Aset

Rasio Total Hutang Total Aset

Rasio Total Hutang

Rasio Aliran Kas Terhadap Total Hutang

2013 2014 2015

Rasio Aliran Kas Terhadap Total Hutang

Rasio Kas Terhadap Pengeluaran Modal

Rasio Kas Terhadap Pengeluaran Modal

Rasio Kas Terhadap Pengeluaran Modal

ANALISIS LAVERAGE

Debt Ratio to Capital Asset PT. Indofood CBP Sukses Makmur Tbk. (Dalam Jutaan Rupiah)

Tahun Total Hutang Total Aset Debt Ratio to Capital Asset 2016 11.008.006,00 27.903.491,00 0,39 2015 10.173.713,00 26.560.624,00 0,38 2014 10.445.187,00 25.029.488,00 0,42

Debt Ratio to Capital Asset PT. Siantar Top Tbk. (Dalam Rupiah)

Tahun Total Hutang Total Aset Debt Ratio to Capital Asset 2016 903.604.586.742,00 1.963.630.084.922,00 0,46 2015 910.758.598.913,00 1.919.568.037.170,00 0,47 2014 882.610.280.834,00 1.700.204.093.895,00 0,52

TIE PT. Indofood CBP Sukses Makmur Tbk. (Dalam Jutaan Rupiah)

Tahun EBIT Bunga TIE

2016 2.723.740,00 2.277.195,00 1,20 2015 4.009.634,00 530.714,00 7,56 2014 3.445.380,00 496.094,00 6,95

TIE PT. Siantar Top Tbk. (Dalam Rupiah)

Tahun EBIT Bunga TIE

2014 54.463.766.318,00 195.803.415,00 278,16

Fixed Charge Coverage PT. Indofood CBP Sukses Makmur Tbk. (Dalam Jutaan Rupiah)

Tahun EBIT Biaya Sewa Bunga Biaya

Sewa

Fixed Charge Coverage

2016 2.723.740,00 - 2.277.195,00 - 1,20

2015 4.009.634,00 - 530.714,00 - 7,56

2014 3.445.380,00 - 496.094,00 - 6,95

Fixed Charge Coverage PT. Siantar Top Tbk. (Dalam Rupiah)

Tahun EBIT Biaya Sewa Bunga BiayaSewa Fixed Charge Coverage

2016 64.032.678.186,00 - 118.838.542,00 - 538,82

2015 69.317.434.764,00 - 234.556.313,00 - 295,53

BAB IV PENUTUP KESIMPULAN

Analisis risiko bersama-sama dengan analisis profitabilitas digunakan untuk mengevaluasi daya tarik suatu perusahaan. Ada beberapa sumber resiko :internasional,nasional ,industry dan perusahaan itu sendiri. Sumber-sumber resiko tersebut secara langsung atau tidak langsung akan mempengaruhi perusahaan.beberapa hal yang perlu dipertimbangkan dalam analisi rasio. Rekening off balance sheet kelihatannya tidak mempunyai pengaruh terhadap neraca karena tidak tercantum di neraca, meskipun sebenarnya mempunyai pengaruh.penyesuaiaan bias dilakukan dengan memasukkan item-item off balance sheet kedalam analisis.

Aliran kas juga mempunyai pengaruh penting dalam likuiditas rasio rasio yang menggunakan aliran kas sebagai salah satu variable bias digunakan untuk melihat likuiditas perusahaan. Rasio-rasio keuangan barangkali kelihatan jelek,tapi barangkali likuiditas perusahaan tidak terlalu jelek apabila aliran kas perusahaan baik. Tentunya akan lebih baik apabila perusahaan mempunyai rasio keuangan yang baik , sekaligus juga mempunyai aliran kas yang lebih baik.

SARAN

DAFTAR PUSTAKA

Hanafi, Mamduh M. dan Abdul Halim. 2005. Analisis Laporan Keuangan. Edisi Kedua.

Yogyakarta: UPP-AMP YKPN.