70

ANALISIS PERUBAHAN PTKP TERHADAP TINGKAT PERTUMBUHAN WAJIB PAJAK ORANG PRIBADI DAN PENRIMAAN PAJAK PENGHASILAN

Saekarini Yuliachtri

Dosen Fakultas Ekonomi dan BisnisProgram Studi Akuntansi Universitas Muhammadiyah Palembang

Email : [email protected]

Abstract

Non taxable income (PTKP) is deductible from the net income as a private or individual taxpayer in the country in calculating the taxable income which is the object of income tax to be paid taxpayer in Indonesia. In 2015, the government issued the Finance Minister Regulation (PMK) Number 122 / PMK. 010 / 2015 on Adjustment Total taxable income, effective from January 1, 2015 to replace the Regulation of the Minister of Finance (PMK) No. 162 / PMK.01 1 / 2012. This research was conducted to determine the growth rate of individual taxpayers and tax revenue to changes in taxable income (PTKP) on KPP Palembang Ilir Barat. The data used is data WPOP and income tax revenues 2011-2015. Descriptive quantitative research methods. The results showed that the number of WPOP who pay income tax in 2015 increased by 7.72% and income tax increased by 11.12% after the change in non taxable income (PTKP).

Keywords: PTKP, WPOP, income tax 21

Abstrak

Penghasilan tidak kena pajak (PTKP) adalah faktor pengurang terhadap penghasilan netto orang pribadi atau perseorangan sebagai wajib pajak dalam negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak penghasilan yang harus dibayar wajib pajak di Indonesia. Pada tahun 2015, pemerintah mengeluarkan Peraturan Menteri Keuangan Nomor 122 / PMK.010 / 2015 tentang Penyesuaian Jumlah Penghasilan kena pajak, efektif dari 1 Januari 2015 untuk menggantikan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012. Penelitian ini dilakukan untuk mengetahui tingkat pertumbuhan wajib pajak orang pribadi dan penerimaan pajak penghasilan terhadap perubahan PTKP pada KPP Pratama Palembang Ilir Barat. Data yang digunakan adalah data WPOP dan penerimaan pajak penghasilan tahun 2011-2015. Metode penelitian deskriptif kuantitatif. Hasil penelitian menunjukan bahwa jumlah WPOP yang membayar pajak penghasilan pada tahun 2015 mengalami peningkatan sebesar 7,72% dan pajak penghasilan mengalami peningkatan sebesar 11,12% setelah perubahan PTKP.

Kata Kunci : PTKP, WPOP, PPh 21

1. PENDAHULUAN 1.1 Latar belakang

Direktorat Jendral Pajak dalam proses menghimpun pajak, menerapkan beberapa aturan dalam menentukan pajak yang harus dibayar oleh wajib pajak. Beberapa diantaranya adalah biaya jabatan,

71 fasilitas tersebut diberikan agar masyarakat tidak terlalu terbebani dengan beban pajak yang harus dibayar. Salah satu fasilitas yang diberikan Direktorat Jendral Pajak adalah Penghasilan Tidak Kena Pajak (PTKP).Penghasilan tidak kena pajak (PTKP) digunakan untuk menghitung besarnya penghasilan kena pajak wajib pajak orang pribadi dalam negeri yang bekerja sebagai pegawai/karyawan/buruh/memiliki pekerjaan bebas yang memiliki penghasilan.

Penghasilan Tidak Kena Pajak (PTKP) yang ditetapkan sejak reformasi perpajakan tidak memiliki nilai tetap, mulai dari UU Nomor 7 tahun 1983, UU Nomor 10 tahun 1994, UU Nomor 17 tahun 2000 tentang penyesuanian besaran penghasilan tidak kena pajak . Tahun 2004 pemerintah Indonesia menerbitkan PeraturanMenteri Keuangan No.564/PMK.03/2004 tentang Penyesuaian Besaran Penghasilan Tidak Kena Pajak yang berlaku efektif sejak 1 Januarai 2005.Tahun 2005 Peraturan Menteri Keuangan No.137/PMK.03/2005 yang berlaku efektif sejak 1 januari 2006 untuk mengantikan Peraturan Menteri Keuangan No.5640/PMK.03/2004. Selanjutnya Penghasilan Tidak Kena Pajak (PTKP) terus mengalami penyesuaian dengan dikeluarkan UU No. 36 tahun 2008 tentang pajak penghasilan pada pasal 8. Tahun 2012 pemerintah Indonesia menerbitkan Peraturan Menteri Keuangan No.162/PMK.011/2012, pada tahun 2015 Peraturan Menteri Keuangan No.122/PMK.010/2015 tentang penyesuaian besaran Penghasilan Tidak Kena Pajak (PTKP).Terakhir tahun 2016 pemerintah melalui kementerian keuangan kembali menaikkan penghasilan tidak kena pajak dengan mengeluarkan Peraturan Menteri Keuangan No.101/PMK.010/2016.

Penghasilan tidak kena pajak atau PTKP adalah setanadar kehidupan minimum yang diberikan negara kepada wajib pajak yang tidak dapat diganggu gugat oleh siapa pun.Penghasilan tidak kena pajak merupakan salah satu fasilitas dalam pelaksanaan kewajiban pajak penghasilan.Penghasilan tidak kena pajak dapat diberikan dalam jumlah tetap atau variatif. Di Indonesia, Penghasilan tidak kena pajak bersifat variatif disesuaikan dengan kondisi wajib pajak yang bersangkutan. Wajib pajak telah menikah dan

belum menikah ataupun yang telah memiliki anak memiliki jumlah yang berbeda secara proporsional.

Penetapan besarnya penghasilan tidak kena pajak disesuaikan perkembangan ekonomi dan moneter serta harga kebutuhan pokok yang setiap waktu semakin meningkat.Ditengah perlambatan ekonomi global kebijakan tersebut diambil agar daya beli masyarakat meningkat.Penghasilan tidak kena pajak indentik dengan standar biaya hidup, berkurangnya penghasilan kena pajak diharapkan masyarakat dapat menikmati lebih banyak penghasilannya dalam bentuk konsumsi atau tabungan (saving). Dengan begitu pemasukan dari jenis pajak yang lain seperti PPN (pajak pertambahan nilai) dan pajak atas bunga tabungan (saving) akan meningkat.

Penelitian ini menggunakan metode analisis deskriptif kuantitatif yang berpusat pada jumlah wajib pajak orang pribadi dan penerimaan pajak penghasilan. Penelitian ini menggunakan data tahunan yang didapat langsung dari Kantor Pelayanan Pajak Pratama Palembang Ilir Barat.Penelitian ini dilakukan untuk mengetahui bagaimana tingkat pertumbuhan wajib pajak orang pribadi dan tingkat pertumbuhan penerimaan pajak penghasilan pasal 21 naik atau turun setelah perubahan penghasilan tidak kena pajak.

1.2 Rumusan Masalah

Adapun rumusan masalah pada penelitian ini adalah bagaimanakah analisis perubahan PTKP terhadap tingkat pertumbuhan wajib pajak orang pribadi dan penrimaan pajak penghasilan.

2. KAJIAN PUSTAKA 2.1 Pengertian Pajak

72 2.2 Pajak Penghasilan

Berdasarkan ketentuan pasal 1 UU No. 7 Tahun 1983 yang telah diubah terakhir dengan UU No. 36 Tahun 2008 tentang pajak penghasilan. Pajak penghasilan adalah pajak yang dikenakan tehadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak atau dapat pula dikenakan pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

2.3 Penghasilan Tidak Kena Pajak Penghasilan tidak kena pajak (PTKP) adalah faktor pengurang terhadap penghasilan netto orang pribadi atau perseorangan sebagai wajib pajak dalam negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak penghasilan yang harus dibayar wajib pajak di Indonesia. Perhitungan penghasilan tidak kena pajak ditentukan menurut keadaan pada awal tahun pajak atau awal bagian awal tahun.

Penghasilan Tidak Kena Pajak (PTKP) pertahun berdasarkan Peraturan Mentri Keuangan No. 122/PMK.010/2015 adalah sebagai berikut:

1. Rp 36.000.000 (tiga puluh enam juta rupiah) untuk diri wajib pajak pribadi, 2. Rp 3.000.000 (tiga juta rupiah)t

ambahan untuk wajib pajak yang kawin.

3. Rp 36.000.000 (tiga puluh enam juta rupiah) tambahan untuk seorang istri yang penghasilannya dengan penghasilan suami sebagi dimaksud pasal 8 ayat (1), dan 4. Rp 3.000.000 (tiga juta rupiah) tambahan

untuk setiap anggota keluarga sedarah dan keluarga semendah dalam garis keturun lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

2.4 Wajib Pajak

Berdasarkan Undang-Undang Nomor 8 Tahun 1983 tentang ketentuan umum dan tata

cara perpajakan (KUP) sebagaimana telah berubah beberapa kali terakhir undang-undang nomor 16 tahun 2009, pasal 1 ayat 2 yang membahas tentang pengertian Wajib Pajak. Wajib pajak adalah orang atau badan meliputi pembayaran pajak, pemotongan pajak, pemungutan pajak, yang mempunyai hak dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib pajak orang pribadi (WPOP) yang berstatus sebgai pegawai adalah orang pribadi yang melakukan pekerjaan (bekerja) berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupuntidak tertulis, yang memperoleh penghasilan sehubungan dengan pekerjaan yang jumlahnya diatas Penghasilan Tidak Kena Pajak (PTKP).

2.5 Pajak Penghasilan Pasal 21

Herry (2010: 117) Pajak penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, uapah, honorarium, tabungan, dan pembayaran lain yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan , jasa, dan kegiatan. Subjek pajak penghasilan pasal 21 adalah penerima ahasil yang dipotong, dan kegiatan. Subjek pajak penghasilan pasal 21 adalah penerima penghasilan yang dipotong PPh pasal 21, terdiri atas pegawai yang memperoleh penghasilan dari pemberi kerja secara berkala, penerima pensiun, penerima honorarium, penerima upah, dan orang pribadi yang memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dari pemotong pajak.

2.6 Tingkat Pertumbuhan

Menurut situs

http://id.wikihow.com/Menghitung-Rasio

Pertumbuhan (online) diakses 15 Maret 2017 Tingkat pertumbuhan dasar secara sederhana merupakan perbandingan antara dua nilai dalam waktu tertentu, yang ditunjukkan dalam bentuk persentase dari nilai awal. Untuk menghitung tingkat pertumbuhan dapat mengunakan rumus sederhana sebagai berikut:

Rumus perhitungan pertumbuhan adalah:

tingkat pertumbuhan = x100%

73 2.7 Penelitian Sebelumnya

Penelitian sebelumnya dilakukan oleh Novita

Erawati Farnika (2012) dengan judul “Analisis

Penerimaan Pajak Pada Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar Setelah Pemberlakuan Kenaikan Penghasilan Tidak

Kena Pajak”. Rumusan masalah bagaimana penerimaan pajak pada Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar setelah adanya pemberlakuan kenaikan Penghasilan Tidak KenaPajak?.Sedangkan tujuan penelitian adalah untuk mengetahui kenaikan ataupun penurunan penerimaan pajak pada Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar setelah diberlakukannya kenaikan Penghasilan Tidak Kena Pajak.

Metode penelitian pada penelitin ini adalah deskriptif.Teknik analisis deskriptif kualitatif. Hasil penelitian menunjukan Penerimaan pajak Pajak Penghasilan, Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar mengalami peningkatan secara signifikan sejak tahun 2006 sampai dengan tahun 2009. Walaupun terjadi kenaikan PTKP pada tahun 2009, akantetapi peningkatan penerimaan pajak yang paling besar justru terjadi pada tahun 2009 tersebut dengan kenaikan sebesar 101,44% dari tahun sebelumnya.

Penelitian selanjutnya dilakukan oleh

Siska (2015) dengan judul “Analisis Perubahan

Penghasilan Tidak Kena Pajak Terhadap Tingkat Pertumbuhan Penerimaan Pajak Penghasilan (studi

kasus pada KPP Pratama Ilir Timur Palembang)”.

Rumusan masalah bagaimana pengaruh PerubahanPenghasilan Tidak Kena Pajak Terhadap Tingkat Pertumbuhan Penerimaan Pajak Penghasilan (studi kasus pada KPP Pratama Ilir Timur Palembang) ?.

Tujuan penelitian untuk mengetahui pengaruh Perubahan Penghasilan Tidak Kena Pajak Terhadap Tingkat pertumbuhan penerimaan pajak penghasilan (studi kasus pada KPP Pratama Ilir Timur Palembang). Metode penelitian deskriptif kuantitatif. Hasil penelitian menujukan bahwa perubahan PTKP tidak menyebabkan pertumbuhan penerimaan pajak penghasilan menurun tetapi mengalami peningkatan sebesar 9% pada tahun 2015. Pertumbuhan pajak penghasilan pasal 25 mengalami kenaikan sebesar 38% pada tahun 2011.

3. METODE PENELITIAN

Jenis penelitian yang digunakan adalah penelitian deskriptif, yaitu penelitian yang dilakukan untuk menganalisis tingkat pertumbuhan wajib pajak orang pribadi dan tingkat pertumbuhan penerimaan pajak setelah kenaikan penghasilan tidak kana pajak.Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat yang beralamat di jalan Tasik Kambang Iwak Palembang 30135 telepon (0711) 357077, 315288, 312395 Sumstera Selatan.Data yang digunakan dalam penelitian ini adalah datasekunder. Teknik pengumpulan data menggunakan metode dokumentasi.Teknik analisis data yang digunakan dalam penelitian ini adalah metode analisis kuantitatif. Data yang didapat dari Kantor Pelayanan Pajak Pratama Palembang Ilir Barat dikelompokkan sesuai dengan kelompok datanya, kemudian dianalisis mengenai perubahanperubahan yang terjadi pada tingkat pertumbuhan Wajib Pajak Orang Pribadi dan tingkat pertumbuhan penerimaan pajak penghasilan setelah perubahan Penghasilan Tidak Kena Pajak.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Singkat KPP Pratama Palembang Ilir Barat

Kantor Pelayanan Pajak Pratama Palembang Ilir Barat didirikan berdasarkan Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor 67/PMK.01/2008.Kantor Pelayanan Pajak Pratama Palembang Ilir Barat bertanggung jawab langsung kepada Kepala Kantor Wilayah DJP Sumatera Selatan dan Kepulauan Bangka Belitung yang berkedudukan di Palembang.

74 Sumatera Selatan dan Kepulauan Bangka Belitung dan Kantor Pelayanan Pajak Madya Palembang.

KPP Pratama Palembang Ilir Barat memiliki wilayah kerja meliputi 6 (enam) kecamatan di Kota Palembang, yaitu Ilir Barat I, Ilir Barat II, Bukit Kecil, Sukarami, Alang-alang Lebar, dan Gandus, yang terdiri dari 324 Rukun Warga (RW) dan 1.338 Rukun Tetangga (RT) dengan jumlah penduduk 592.158jiwa dengan jumlah penduduk laki-laki 300.631 dan perempuan 291.527. Luas wilayah kerja KPP Pratama Palembang Ilir Barat adalah 190.730 Km2, dengan batas-batas sebagai berikut :

Utara : Kecamatan Talang Kelapa, Banyuasin Selatan: Sungai Musi

Barat : Kecamatan Talang Kelapa, Banyuasin

Timur : Kecamatan Ilir Timur I, Palembang

4.2 Pembahasan

4.2.1 Analisis Perubahan Penghasilan Tidak Kena Pajak Terhadap Tingkat Pertumbuhan Wajib Pajak Orang Pribadi

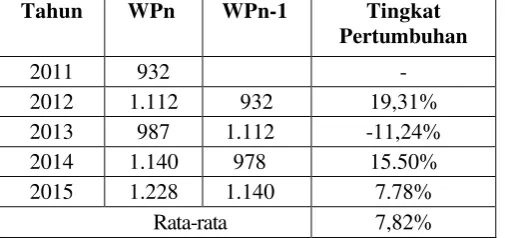

Tabel IV.3

Perhitungan Tingkat Pertumbuhan WPOP yang Membayar PPh 21

Tahun WPn WPn-1 Tingkat

Pertumbuhan

2011 932 -

2012 1.112 932 19,31%

2013 987 1.112 -11,24%

2014 1.140 978 15.50%

2015 1.228 1.140 7.78%

Rata-rata 7,82%

Sumber: Data Skunder yang Dioleh, 2017

Berdasarkan tabel IV.3 hasil perhitungan tingkat pertumbuhan wajib pajak orang pribadi yang membayar pajak penghasilan pasal 21. Tingkat pertumbuhan wajib pajak orang pribadi yang membayar pajak penghasilan pasal 21 tertinggi terjadi pada tahun 2012 dengan tingkat pertumbuhan sebesar 19,31% dan tingkat pertumbuhan wajib pajak orang pribadi yang membayar pajak penghasilan pasal 21 terendah pada tahun 2013 dengan penurunan sebesar 11,24%. Hal ini terjadi disebabkan oleh pemberlakuan Peraturan Menteri Keuangan Nomor 162/PMK.01 1/2012 tentang penyesuaian PTKP.Perubahan PTKP memberikan pengaruh terhadap pertumbuhan wajib pajak orang pribadi.

Peningkatan PTKP mengakibatkan penurunan Penghasilan Kena Pajak (PKP) yang pada akhirnya mengakibatkan penurunan jumlah pajak penghasilan yang harus dibayarkan. Standar gaji di Palembang yang rendah juga mengakibatkan banyak wajib

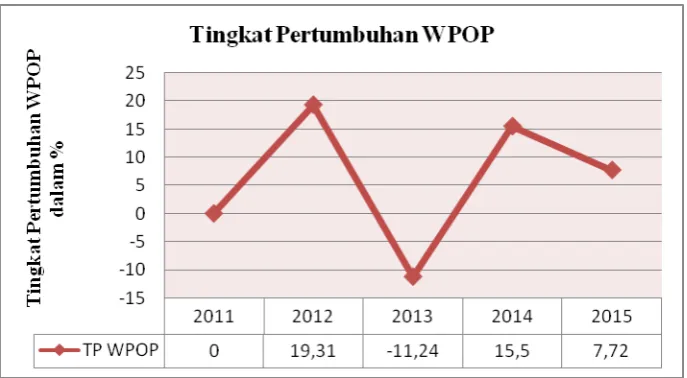

75 Sumber: Data Skunder yang Dioleh, 2017.

Gambar 4.1

Grafik Tingkat Pertumbuhan Wajib Pajak Orang Pribadi

4.2.2 Analisis Perubahan Penghasilan Tidak Kena Pajak Terhadap Tingkat Pertumbuhan Penerimaan Pajak Penghasilan

Tabel IV.4

Perhitungan Tingkat Pertumbuhan Penerimaan Pajak Penghasilan Pasal 21

Tahun PPn PPn-1 Tingkat

Pertumbuhan

2011 Rp 112.519.145.378 - -

2012 Rp 173.690.120.304 Rp 112.519.145.378 15,44% 2013 Rp 164.285.429.823 Rp 173.690.120.304 -9,46% 2014 Rp 193.086.617.235 Rp 164.285.429.823 11,75% 2015 Rp 214.778.452.924 Rp 193.086.617.235 11,12%

Rata-rata

7,21% Sumber: Data Skunder yang Dioleh, 2017

Berdasarkan Tabel IV.4 hasil perhitungan tingkat pertumbuhan penerimaan pajak pasal 21, peneliti menganalisis bahwa perubahan Penghasilan Tidak Kena Pajak (PTKP) tidak mempengaruhi tingkat pertumbuhan penerimaan pajak penghasilan secara signifikan pada saat diterbitkanya UUNo.36 Tahun 2008, dengan tingkat pertumbuhan sebesar 15,44% pada tahun 2012. Pada tahun 2013 tingkat pertumbuhan pajak penghasilan pasal 21 mengalami penurunan sebesar 9,46%. Penurunan tingkat pertumbuhan penerimaan pajak penghasilan pasal 21 ini diakibatkan oleh pemberlakuan Peraturan Menteri Keuangan No.162/PMK.011/2012 tentang penyesuaian PTKP. Perubahan PTKP memberi pengaruh yang besar terhadap penerimaan pajak penghasilan pasal 21..

Pada tahun 2015 diterbitkanya PMK No.122/PMK.010/2015 tingkat pertumbuhan penerimaan pajak penghasilan pasal 21 mengalami peningkatan sebesar 11,12% pada tahun 2015. Peningkatan penerimaan pajak penghasilan pasal 21 juga disebabkan adanya kenaikan gaji pegawai. Pegawai yang sebelumnya tidak berkewajiban untuk membayar pajak dikarenakan gaji netto perbulandibawah PTKP, pada adanya kenaikan gaji pegawai dan melebihi PTKP maka pegawai tersebut diwajibkan untuk membayar pajak PPh pasal 21, dalam hal ini pemotongan dilakukan oleh perusahaan ini.

76 pajak.Hal ini dibuktikan dengan peningkatan jumlah wajib pajak orang pribadi yang membayar pajak penghasilan pasal 21 yang terjadi pada tahun 2015 sebanyak 1.228 wajib pajak.Tingkat pertumbuhan penerimaan pajak penghasilan selama tahun 2011 sampai

dengan tahun 2015 mengalami peningkatan dengan rata-rata peningkatan sebesar 7,21%.

Berikut ini gambar IV.3 tingkat pertumbuhan penerimaan pajak penghasilan KPP Pratama Palembang Ilir Barat dari tahun 2011 sampai dengan tahun 2015.

Sumber: Data Skunder yang Dioleh, 2017

Gambar IV.3

Tingkat Pertumbuhan Penerimaan Pajak Penghasilan Pasal 21 KPP Pratama Palembang Ilir Barat

5. SIMPULAN DAN SARAN 5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan sebagai berikut:

1. Perubahan penghasilan tidak kena pajak dapat menurunkan dan meningkatkan pertumbuhan wajib pajak orang pribadi yang membayar pajak penghasilan pasal 21.

2. Perubahan penghasilan tidak kena pajak dapat meningkatkan pertumbuhan penerimaan pajak penghasilan. Hal itu terjadi karena adanya peningkatan pertumbuhan wajib pajak orang pribadi yang membayar pajak penghasilan. Perubahan penghasilan tidak kena pajak juga menyebabkan penurunan penerimaan pajak.

5.2 Saran

Berdasarkan hasil pendapatan dan pembahasan diberikan saran sebagai berikut: 1. Bagi Direktorat Jendral Pajak

Direktorat Jendral Pajak (DJP) harus lebih giat untuk mengajak masyarakat yang berpotensi pajak yang belum mempunyai NPWP bahkan yang tidak membayar pajak, untuk mendaftarkan dirinya serta membayarkan pajak penghasilan.

2. Bagi KPP Pratama Palembang Ilir Barat Perlu dilakukan Ekstensifikasi Wajib Pajak atau perluasan Subjek pajak yang berkala.

3. Bagi Penelitian Selanjutnya

Untuk penelitian selanjutnya diharapkan dapat mencari variable lainnya yang dapat mempengaruhi jumlah wajib pajak dan penerimaan pajak penghasilan selain perubahan PTKP di masa yang akan datang.

DAFTAR PUSTAKA

Anwar Sanusi. (2011). MetodePenelitian Bisnis. Jakarta: Salemba Empat.

77 Evi .(201 5). Kenaikkan Pen ghasilan Tidak Kena

Pajak

http:/www.kompasiana.com/giagimi/kenaikan ptkp-2015. (online), diakses 19 Desember 2016.

Evi Malia dan Qoyyimah. (2016) .Analisis Kenaikan PTKP Sebagai Upaya Peningkatan Pertumbuhan Wajib Pajak dan Penerimaan Pajak Pen ghasilan Di KPP Pratama Pamekasan. Madura: Universitas

Wirajaya.Jurnal “PERFORMANCE” Bisnis &

Akuntansi Volume VI, No.2.

Herry Purwono.(2010).

Dasar-dasa perperpajakan dan akuntansi pajak.

Jakarta: Erlangga

http://id.wikihow.com/Menghitung-Rasio-Pertumbuhan (online) diakses 15 Maret 2017 Mardiasmo. (2011). Perpajakan, Edisi Revisis 2011. Jakarta: salemba empat

Novita Erawati Farnika. (2012). Analisis Penerimaan Pajak Pada Kantor Wilayah Direktorat Jenderal Pajak Wajib Pajak Besar SetelahPemberlakuan Kenaikan Pen ghasilan Tidak Kena Pajak. Surabaya: Universitas Negeri Surabaya.

Peraturan Mentri Keuangan Nomor 122/PKM.010/2015. Tentang Penyesuaian Besarnya Pen ghasilan Tidak Kena Pajak. Jakarta: Kementrian Keuangan Republik Indonesia.

Program strata satu.(201 1). Pedoman penelitian usulan penelitian dan penelitian. Palembang: Universitas Muhammadiah Palembang.

Siska.(201 5). pen garuh Perubahan Penghasilan Tidak Kena Pajak Terhadap Ptingkat Pertumbuhan Penerimaan Pajak Penghasilan (studi kasus pada KPP Pratama Ilir Timur Palembang). Penelitian Tidak Diterbitkan. Palembang: Program Studi Akuntansi, Universitas Muhammadiyah Palembang.

Siti Resmi. (2016). Perpajakan: Teori dan Kasus, Edisi Sembilan. Jakarta: Salemba Empar. Sugiyono.(2009a). Metode Penelitian Bisnis. Bandung: Alfabeta..

Sugiyono.(2014b). Metode Penelitian Bisnis. Bandung: Alfabeta.

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (UU KUP). Jakarta: Direktorat Jendral Pajak.

Undang-Undang Nomor 6 Tahun 1983 sebgaimana telah diubah terakhir den gan undang-undang nomor 36 tahun 2008 tentang pajak penghasilan. Jakarta: Direktorat Jendral Pajak

.