PENGARUH PERSE

WAJIB PAJAK

PENGUASAAN

VARI

(Studi Kasus Wajib

Abstract - E Filing merupaka

online. Pelaporan perpajakan pelaporan perpajakan ini, maka persepsi kemudahan terhadap teknologi sebagai variabel pem Metode kuesioner dibagikan ke

convenience sampling diguna

data menggunakan Moderated bahwa : 1). Persepsi kemuda dalam menggunakan E Filing pengaruh antara persepsi kemuda

E Filing.

Keyword : persepsi kemuda

pajak.

KIA

RSEPSI KEMUDAHAN TERHAD

K MENGGUNAKAN E FILING

AN TEKNOLOGI INFORMASI SE

VARIABEL MODERATING

jib Pajak Orang Pribadi di Kabupa

Nanik Ermawati

Universitas Muria Kudus [email protected]

upakan teknologi baru untuk sistem pelaporan kan merupakan kewajiban bagi wajib pajak.

aka penelitian ini merupakan penelitian yang dap minat wajib pajak menggunakan E Filing de

pemoderasi pada wajib pajak Orang Pribadi di n ke wajib pajak Orang Pribadi untuk pengam gunakan untuk memilih sampel yang ditentuka

rated Regression Analysis (MRA). Hasil peneli

udahan berpengaruh terhadap minat wajib pa

iling, 2). Penguasaan teknologi informasi ma

mudahan terhadap minat wajib pajak Orang Pri

udahan, penguasaan teknologi informasi, E F

KIA5_APJK_50082

ADAP MINAT

G dengan

SEBAGAI

bupaten Pati)

an perpajakan secara k. Begitu pentingnya ng menguji pengaruh

ng dengan penguasaan

di di Kabupaten Pati. ngambilan data. Metode ukan. Teknik analisis nelitian menunjukkan pajak Orang Pribadi mampu memoderasi Pribadi menggunakan

1. Pendahuluan

Direktorat Jenderal P perpajakan yaitu E Filing. E dengan cara melaporkan Sura tanpa harus mengantri di loke sangat menguntungkan bagi Keuntungan ini dapat dimanf Berdasarkan data yang di hi melaporkan SPT menggunaka sebesar 39.149, sedangkan ta menunjukkan tingkat pencapai melebihi dari target yang ditent wajib pajak yang berminat untu Banyaknya minat wa ini diduga ada beberapa fakt (2016) menunjukkan bukti ba pajak menggunakan E Filing unt kemudahan merupakan anggapa mudah. Wajib pajak dapat de membuang banyak tenaga dan w Hal ini sejalan dengan (2015), Lie dan Sadjiarto (2015 (2015), Amalia (2016), Wahyuni

l Pajak memiliki inovasi baru. Hadirnya inova

E Filing merupakan sistem pelaporan pajak

urat Pemberitahuan (SPT) secara online mela oket pelayanan Kantor Pelayanan Pajak (KPP

gi pihak wajib pajak karena menghemat w anfaatkan oleh wajib pajak Orang Pribadi d

himpun oleh Kanwil DJP I (2016), jumlah nggunakan E Filing di Kantor Pelayanan Pajak (K

target poin dari KPP Pratama Pati sebesa paian target partisipasi masyarakat dalam mengguna tentukan oleh KPP Pratama Pati. Hal ini menunj untuk memanfaatkan aplikasi ini.

wajib pajak orang pribadi dalam menggunakan aktor yang mempengaruhinya. Menurut Erm bahwa persepsi kemudahan berpengaruh terha

ng untuk wajib pajak orang pribadi di Kabupate

nggapan wajib pajak dalam menggunakan aplika t dengan mudahnya menyampaikan laporan dan waktu untuk datang ke Kantor Pelayanan Paj

ngan penelitian yang telah dilakukan oleh Chalik 2015), Desmayanti (2012), Syahnur (2017), Wa

hyuningtyas (2016), Supadmoko, et al (2016) y

novasi baru dari dunia jak oleh wajib pajak elalui website pajak PP). Hal ini berarti t waktu dan biaya. di di Kabupaten Pati. ah wajib pajak yang k (KPP) Pratama Pati besar 37.965. Hal ini enggunakan E Filing nunjukkan banyak dari

kan aplikasi E Filing rmawati dan Delima erhadap minat wajib aten Kudus. Persepsi ikasi E Filing sangat an SPT tanpa harus n Pajak.

bahwa persepsi kemudahan be Berbeda dengan penelitian ya Prasetya (2016), menunjukka berpengaruh terhadap minat wa Selain persepsi kemuda menggunakan E Filing, dianta informasi merupakan kemampua sebuah aplikasi. Menurut Mut pengusaan teknologi informa

Filing. Berbeda dengan pene

Desmayanti (2012), Syahnur informasi berpengaruh terhada

Berdasarkan perbeda melakukan penelitian lebih dilakukan oleh Ermawati dan sebelumnya yaitu dengan m informasi. Alasan penambaha informasi merupakan hal yang p Rumusan masalah da kemudahan berpengaruh terha penguasaan teknologi informa wajib pajak menggunakan E F

n berpengaruh terhadap minat wajib pajak mengguna yang telah dilakukan oleh Maryani (2016), Mut ukkan bukti yang berbeda bahwa persepsi

wajib pajak menggunakan E Filing.

udahan, faktor lain yang berpengaruh terhadap ntaranya penguasaan teknologi informasi. Pengua mpuan dari sumber daya manuasia dalam m Mutia, et al (2016), Prasetya (2016), menunjukka

masi tidak mempengaruhi minat wajib pajak penelitian yang dilakukan oleh Chalik (2017) hnur (2017) yang menunjukkan bukti bahwa pengua

dap minat wajib pajak menggunakan E Filing. bedaan hasil penelitian di atas, maka penel

h lanjut. Penelitian ini mengacu pada pene dan Delima (2016), tetapi penelitian ini berbeda

menambah variabel moderating berupa pengua bahan variabel moderating ini karena pengua

ng penting dalam menggunakan aplikasi berbas h dalam penelitian ini sebagai berikut : 1).

rhadap minat wajib pajak menggunakan E F masi memoderasi pengaruh persepsi kemudah

Filing?

enggunakan E Filing. , Mutia, et al (2016), psi kemudahan tidak

dap minat wajib pajak enguasaan teknologi mengoperasionalkan nunjukkan bukti bahwa jak menggunakan E 2017), Maryani (2016), penguasaan teknologi

ng.

neliti tertarik untuk penelitian yang telah da dengan penelitian penguasaan teknologi penguasaan teknologi

basis online ini. 1). Apakah persepsi

Filing?, 2). Apakah

2. Kerangka Teori

2.1.Tinjauan Pustaka

2.1.1. Theory Reaction A

Theory Reaction A

dalam bertindak harus mem Beberapa faktor yang dapa atau tidak melakukan tinda Teori ini dapat digunakan teknologi informasi baru te ini maka wajib pajak aka menggunakan aplikasi terse

2.1.2. Persepsi Kemudah

Persepsi kemudah pemahaman wajib pajak aplikasi ini sangat mudah. seseorang yang mau mene mempertimbangkan beber persepsi kemudahan. Waj aplikasi yang digunakan it

2.1.3. Penguasaan Tekno

Penguasaan teknol dimiliki oleh wajib pajak

Filing sehingga dapat denga

on Action

on Action merupakan teori yang berasumsi bahw

empertimbangkan beberapa informasi yang ada apat mempengaruhi seseorang untuk melakuka ndakan ini dapat berupa sikap dan pengaruh sosi kan untuk menentukan bagaimana sikap wajib

tentang aplikasi E Filing. Dalam menggunaka k akan mempertimbangkan beberapa informa

ersebut.

ahan

udahan menurut Chalik (2017) adalah seber ak dalam menggunakan aplikasi E Filing, di udah. Berdasarkan Theory Reaction Action, me

enerima dan menggunakan E Filing, maka se berapa informasi. Pertimbangan informasi yang

ajib pajak akan dengan mudahnya mengguna n itu tidak menyulitkan bagi pengguna.

knologi Informasi

knologi informasi adalah pengetahuan dan ak dalam menggunakan teknologi informasi ba

dengan mudah dan cepat dalam melaporkan S

bahwa sikap manusia ng ada (Jogianto, 2007). kukan suatu tindakan sosial (Ajzen, 1980). ajib pajak ketika ada kan aplikasi E Filing masi untuk memilih

berapa jauh tingkat dimana penggunaan menunjukkan bahwa ka seseorang itu akan ng digunakan adalah nggunakan E Filing, jika

2016). Kemampuan yang pajak mampu mengopera teknologi informasi sanga yang menguasai komputer kata lain wajib pajak ya beradaptasi dengan inovasi

2.1.4. Minat Wajib Pajak

Minat wajib paja menggunakan aplikasi E F cara supaya bisa melapor Teknologi baru dari dunia pajak. Sikap wajib pajak unt tingkat kesukarelaan bagi memudahkan wajib pajak da

2.2.Pengembangan Hipotesis 2.2.1. Pengembangan Hipot

Persepsi Kemudahan Te E Filing merupaka

berupa inovasi dalam hal akan menanggapi inovasi Davis (1989) yang menge informasi yang baru ketika digunakan. Tetapi jika teknol

ng dimiliki wajib pajak ini dapat dilihat dari se ngoperasionalkan komputer dan menggunakan int

ngat penting untuk kesuksesan penggunaan E F puter, maka akan dengan mudahnya menggunakan

yang paham betul tentang komputer dan int novasi baru yaitu E Filing.

ajak

pajak menggunakan E Filing adalah perilaku

Filing dengan kesadaran sendiri tanpa paksaa

porkan SPT melalui E Filing (Ermawati dan nia perpajakan ini akan direspon berbeda ole k untuk menggunakan inovasi baru berupa E Fi

gi wajib pajak, mengingat tujuan dari E Filing k dalam melaporkan SPT.

esis dan Kerangka Penelitian otesis

Terhadap Minat Wajib Pajak Menggunakan

kan gebrakan baru dari sistem pelaporan untuk hal teknologi informasi yaitu penggunaan E F novasi baru tersebut dengan tanggapan yang berbe

engemukakan bahwa seseorang mau mengguna tika teknologi informasi tersebut dapat dengan teknologi informasi baru itu membuat seseor

i seberapa jauh wajib internet. Penguasaan

E Filing. Wajib pajak

kan E Filing. Dengan internet akan mudah

ku seseorang untuk ksaan dengan berbagai dan Kuncoro, 2016). oleh beberapa wajib

Filing ini merupakan

ing adalah membantu

an E Filing

uk SPT. Gebrakan ini

Filing. Wajib pajak

dan susah dalam mengguna Filing. Hal ini menunjukka pajak akan dengan senang ha

Hal ini sejalan denga (2016), Chalik (2017), P Desmayanti (2012), Syahnur Wahyuningtyas (2016), S kemudahan berpengaruh te uraian di atas dapat dihipot

H1 : persepsi kemu menggunakan E Fili Persepsi Kemudahan, Pe Menggunakan E Filing

Theory Reaction Act

informasi yaitu E Filing a tersebut mudah untuk dipaha baru ini membutuhkan pengua

Filing. Pengetahuan yang di

internet. Ketika wajib paja wajib pajak merasa sangat lebih menyukai menggunaka

Hal ini sejalan denga (2016), Mutia, et al (2016),

nggunakannya, maka seseorang itu enggan untuk ukkan bahwa, jika E Filing itu dirasakan sangat

ng hati menggunakan E Filing.

dengan penelitian yang telah dilkukan oleh Erm Pramana (2017), Dyanrosi (2015), Lie dan yahnur (2017), Wahyuni dan Kirmizi (2015 , Supadmoko, et al (2016), menemukan bukt uh terhadap minat wajib pajak menggunakan E F hipotesiskan sebagai berikut :

mudahan memiliki pengaruh terhadap m

Filing

Penguasaan Teknologi Informasi dan Min

Action menunjukkan bahwa teknologi baru di

ng akan lebih mudah tersampaikan ke wajib pa

pahami dan mudah untuk digunakan oleh wajib penguasaan pengetahuan dan pengalaman dalam

g dimaksud adalah pengetahuan dalam menggun ajak memiliki penguasaan teknologi informasi gat mudah menggunakan E Filing, selanjutnya

akan E Filing di banding melaporkan SPT seca dengan penelitian yang dilakukan oleh Chalik

6), Prasetya (2016), Desmayanti (2012), Syahnur

untuk menggunakan E ngat mudah maka wajib

rmawati dan Zamrud dan Sadjiarto (2013), 2015), Amalia (2016), bukti bahwa persepsi

E Filing. Berdasarkan

minat wajib pajak

Minat Wajib Pajak

u di bidang teknologi b pajak jika aplikasi jib pajak. Teknologi lam menggunakan E nggunakan komputer, asinya tinggi, maka ya wajib pajak akan cara manual.

(2017), Amalia (2016), W informasi memperkuat pe menggunakan E Filing. Be

H2 : penguasaan kemudahan terhadap

Berdasarkan hipotesis yang penelitian yang di gambarka

3. Metode Penelitian 3.1.Populasi dan Sampel

Metode pengambilan Menurut Sekaran (2011) Conv paling dekat dan mudah dijangka ini adalah wajib pajak Orang P ini adalah wajib pajak Orang kewajiban pajak. Jumlah sampe

3.2.Definisi Operasional Var

Variabel yang digunaka 1. Persepsi Kemudahan

yang baru dalam m (Ermawati dan Delim 2. Penguasaan Teknologi

menggunakan komput

, Wahyuningtyas (2016), menemukan bukti pengaruh persepsi kemudahan terhadap m Berdasarkan uraian di atas dapat dihipotesiskan se

asaan teknologi informasi memperkuat pe adap minat wajib pajak menggunakan E Filin

ang diajukan dalam penelitian di atas, maka di barkan pada gambar 1.

lan sampel dalam penelitian ini adalah Conv

onvenience Sampling adalah teknik pengambi

ngkau oleh peneliti dari populasi tertentu. Popul ng Pribadi di Kabupaten Pati, sedangkan sampe

rang Pribadi yang menggunakan E Filing d mpel di dapatkan ada 94 responden.

ariabel

gunakan dalam penelitian ini adalah :

han adalah anggapan seseorang dalam menggun menjalankan pekerjaannya terasa mudah ima, 2016).

knologi Informasi adalah kemampuan waj puter dan menjalankan aplikasi E Filing (Ekama

bukti bahwa teknologi minat wajib pajak skan sebagai berikut :

pengaruh persepsi

iling

ka dibuatkan kerangka

onvenience Sampling.

mbilan sampel yang opulasi dari penelitian pel dalam penelitian

ng dalam melaporkan

nggunakan teknologi udah untuk dipahami

3. Minat Wajib Pajak Me

tanpa paksaan dalam m Instrumen penelitian y dari 3 item pertanyaan untuk kemudahan terdiri dari 8 item pertanyaan. Metode pengukura

Penyajian Data

Uji Instrumen dan Uji Asum

Uji instrumen terdiri pengujian instrumen penelitia diajukan dalam penelitian (Ghoz nya < 0,05 (5%). Sedangka kuesioner dari satu waktu ke

Cronbach Alpha > 0,60.

Uji Asumsi Klasik

Heteroskedastisitas. Uji Norm

menggunakan residual yang di Residual dikatakan terdistribusi terdistribusi normal jika nilai si menguji apakah antar variabel yang baik, jika tidak terjadi

tolerance > 0,1 dan nilai VIF

dalam model regresi terdapat

Menggunakan E Filing adalah kemauan wajib pa menggunakan E Filing.

n yang digunakan ini terdiri dari 15 item perta uk minat wajib pajak menggunakan E Filing tem, variabel penguasaan teknologi informasi ukuran semua variabel menggunakan 5 skala liker

msi Klasik

diri dari uji validitas dan uji reliabilitas. Uji va itian dengan menguji sah atau tidaknya item Ghozali, 2011). Kuesioner dikatakan valid jika gkan uji Reliabilitas merupakan pengujian te

e waktu (Ghozali, 2011). Kuesioner dikatakan

k terdiri dari Uji Normalitas, Uji Multikol ormalitas digunakan untuk menguji model re ng digunakan dalam penelitian terdistribusi norm

ribusi normal dengan metode Kolmogorof Sm i signifikansi > 0,05 (5%). Uji Multikolonieritas bel independen saling berkorelasi (Ghozali, 2011 adi multikolonieritas. Model regresi yang ba

IF < 10. Uji heteroskedastisitas digunakan unt pat ketidaksamaan variance dari satu pengamat

ib pajak dengan sadar

rtanyaan, yang terdiri

ing, variabel persepsi

si terdiri dari 4 item

kert.

validitas merupakan em pertanyaan yang jika nilai signifikansi n terhadap konsitensi kan reliabel jika nilai

kolonieritas dan Uji

regresi dengan cara normal (Ghozali, 2011).

ogorof Smirnov. Residual

ritas digunakan untuk

yang lain (Ghozali, 2011). Mode pengamatan yang lain tetap. Mode dilihat dari uji glejser. Uji glejse

Analisis Data

Untuk menganalisis data digu

Alat uji yang diguna

(Moderated Regression Analy

dengan perkalian antara dua at adalah persamaan regresi dalam

Keterangan :

Y = Minat Wajib Pajak Me a = Intercept

b1 = Koefisien Regresi Pe b2 = Koefisien Regresi Pe b3 = Koefisien Regresi V

Persepsi Kemudahan X1 = Persepsi Kemudahan X2 = Penguasaan Teknologi e = Variabel Pengganggu

Model regresi yang baik, jika variance dari sa p. Model ini dinamakan homokedastisitas. Hom

glejser diterima jika nilai signifikansi > 0,05 (5%

igunakan .

gunakan untuk menguji hipotesis penelitian ada

nalysis). Menurut Ghozali (2011), MRA merupa

atau lebih variabel independen dalam satu persa lam penelitian ini :

Y = a + b1X1 + b2X2 + b3X1X2 + e

k Menggunakan E Filing

Persepsi Kemudahan

Penguasaan Teknologi Informasi

si Variabel Moderasi Penguasaan Teknologi

han

knologi Informasi nggu

i satu pengamatan ke

omokedastisitas dapat

5%).

n adalah model MRA upakan model regresi persamaan. Berikut ini

Hasil dan Pembahasan Hasil

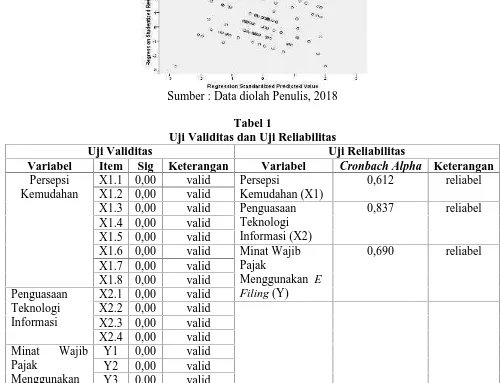

Uji Validitas dan Uji Reliabil

Uji validitas dapat di 0,05 dikatakan instrumen ya signifikansi dari masing-masing digunakan dalam penelitian di

Cronbach Alpha, jika nilai nil

Berdasarkan tabel 1 dihasilkan menunjukkan bahwa instrumen

Uji Asumsi Klasik

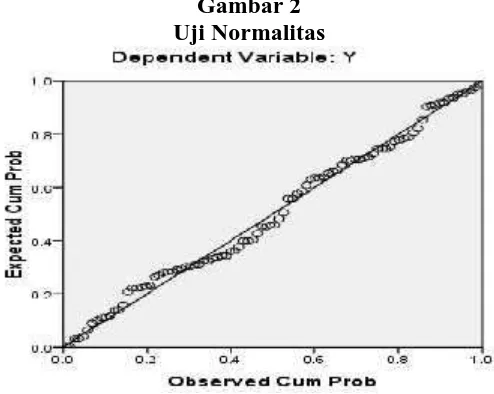

Uji normalitas untuk

Kolmogorof Smirnov pada tabe

> 0,05. Hal ini menunjukka menunjukkan distribusi data r normalitas terpenuhi. Uji multi VIF. Berdasarkan tabel 3 di menunjukkan multikolonieritas

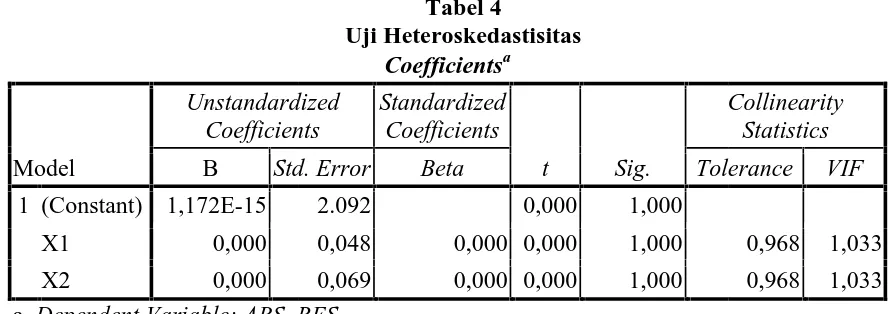

glejser. Berdasarkan tabel 4,

residual terbebas dari heteroske

abilitas

t dilihat dari besarnya nilai signifikansi, jika ni yang digunakan valid. Berdasarkan tabel 1 sing variabel sebesar 0,00. Hal ini menunjukk n dikatakan valid. Uji reliablitas dapat dilihat

nilai Cronbach Alpha > 0,60 maka instrumen kan nilai Cronbach Alpha masing-masing varia

en yang dipakai dalam penelitian ini reliabel.

untuk mendeteksi residual terdistribusi normal. abel 2 di dapatkan nilai signifikansi 0,40, dima ukkan residual terdistribusi normal. Berdasa

a residual normal mengikuti garis diagonal, ha

ultikolonieritas di deteksi dengan melihat nilai

di dapatkan nilai tolerance > 0,1 dan nilai V

ritas tidak terpenuhi. Uji heteroskedastisitas di

4, didapatkan nilai signifikansi > 0,05. Hal oskedastisitas.

ka nilai signifikansi < 1 di dapatkan nilai ukkan instrumen yang hat dari besarnya nilai en dikatakan reliabel. variabel > 0,60, hal ini

l.

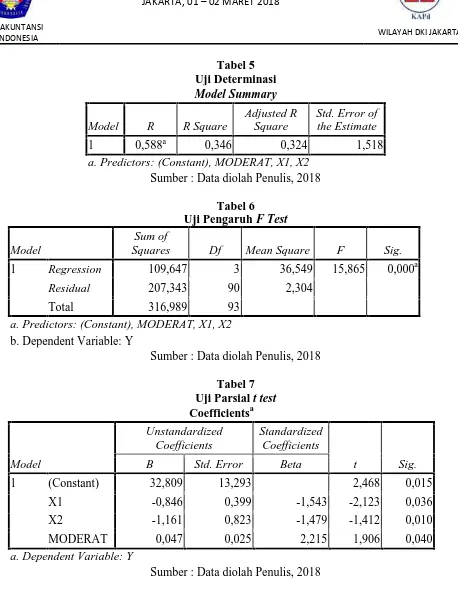

Pengujian Hipotesis Uji Determinasi

Uji determinasi diguna variabel independen dapat mem nilai sebesar 0,346. Hal i menjelaskan variabel minat w variabel minat wajib pajak m dijelaskan dalam penelitian ini

Uji Pengaruh Simultan (F Te

Berdasarkan tabel 6 0,00. Hal ini menunjukkan ba kemudahan dan penguasaan t menggunakan E Filing.

Uji Parsial (t test)

Uji parsial dapat diliha signifikansi sebesar 0,036. H hipotesis 1 diterima. Hal ini m minat wajib pajak menggunaka variabel moderat di dapatkan ni kedua di diterima. Yang berar moderating antara persepsi kem

Pembahasan

Persepsi Kemudahan Terhad

gunakan untuk mengukur seberapa jauh kemam empengaruhi variabel dependen. Berdasarkan l ini menunjukkan 34,60% variabel persepsi t wajib pajak menggunakan E Filing. Sisany k menggunakan E Filing dijelaskan oleh variabe n ini.

Test)

6 didapatkan hasil uji F Test dengan nilai si n bahwa nilai signifikansi < 0,05. Dengan

n teknologi informasi berpengaruh terhadap

dilihat pada tabel 7, pengujian untuk hipotesis 36. Hal ini menunjukkan nilai signifikansi < 0,05,

ni membuktikan bahwa persepsi kemudahan ber unakan E Filing. Sedangkan pengujian untuk hipo n nilai signifikansi sebesar 0,040. Hal ini men rarti bahwa penguasaan teknologi informasi m kemudahan terhadap minat wajib pajak mengguna

adap Minat Wajib Pajak Menggunakan E F

ampuan yang dimiliki an tabel 5 didapatkan psi kemudahan dapat sanya sebesar 65,40% iabel lain yang tidak

i signifikansi sebesar n kata lain persepsi p minat wajib pajak

sis 1, didapatkan nilai < 0,05, yang berarti berpengaruh terhadap uk hipotesis kedua dengan enunjukkan hipotesis si merupakan variabel nggunakan E Filing.

Berdasarkan hasil pe kemudahan berpengaruh terha Kabupaten Pati merasa lebih se pajak merasa teknologi baru dalam melaporkan SPT. Hal i akan tertarik menggunakan teknol mudah untuk di pahami dan pajak dalam melaporkan SPT i pada akhirnya kepuasan ini menggunakan E Filing dalam m

Hasil penelitian ini m Zamrud (2016), Chalik (2017) mendukung penelitian yang Prasetya (2016), yang menunj signifikan terhadap minat wajib pa

Persepsi Kemudahan, Pengu

Filing

Berdasarkan pengujia penguasaan teknologi informa terhadap minat wajib pajak m informasi yang dimiliki oleh mudah bagi wajib pajak mengguna menggunakan E Filing. Kema

pengujian statistik di atas, didapatkan hasi rhadap minat wajib pajak menggunakan E Fili bih senang menggunakan E Filing dalam melapor

ru berupa E Filing ini mudah dipahami dan al ini sejalan dengan Theory Reaction Action,

teknologi informasi baru jika teknologi tersebut dan mudah digunakan. Teknologi yang memuda

T ini akan memberikan dampak kepuasan bagi ni akan membentuk minat wajib pajak unt m melaporkan pajak.

ni mendukung penelitian yang telah dilakukan ol 2017), Pramana (2017), Dyanrosi (2015). Namun

ng telah dilakukan oleh Maryani (2016), Mut nunjukkan bahwa persepsi kemudahan tidak be

ajib pajak menggunakan E Filing.

guasaan Teknologi dan Minat Wajib Pajak

ngujian statistik, Hipotesis kedua diterima ya masi mampu memperkuat pengaruh antara pe k menggunakan E Filing. Semakin tinggi pengua

eh wajib pajak dalam menggunakan E Filing, enggunakan E Filing, dan akhirnya wajib pa mampuan dan pengetahuan wajib pajak dalam

hasil bahwa persepsi

iling. Wajib pajak di

laporkan SPT. Wajib dan mudah digunakan

on, dimana seseorang

but memiliki dimensi udahkan bagi wajib gi wajib pajak. Yang untuk selalu tertarik

n oleh Ermawati dan un penelitian ini tidak Mutia, et al (2016), berpengaruh secara

ajak Menggunakan E

yang berarti bahwa persepsi kemudahan penguasaan teknologi

ng, akan terasa lebih

Filing ini tinggi, hal ini menunj

Penguasaan teknologi inform dikerjakan. Pekerjaan yang di Karena sangat mudah digunaka dalam kewajiban melaporkan

Filing dalam pelaporan pajak.

merepotkan dan tidak menyusa Mutia, et al (2016), S bukti bahwa penguasaan teknol kemudahan terhadap minat wa

Kesimpulan, Implikasi, Saran Kesimpulan

Kesimpulan yang da kemudahan berpengaruh terha

Filing, 2). Penguasaan teknol

kemudahan terhadap minat wa

Implikasi

Implikasi dari penelit minat wajib pajak menggunaka wajib pajak akan terus mengguna sehingga dapat menghemat w mampu memperkuat pengaruh menggunakan E Filing. Hal ini

enunjukkan penguasaan teknologi informasi w ormasi wajib pajak tinggi, maka pekerjaan a ng dimaksud adalah melaporkan SPT dengan

nakan oleh wajib pajak, maka wajib pajak aka n pajak, sehingga wajib pajak termotivasi untu jak. Wajib pajak merasa bahwa teknologi usahkan sehingga wajib pajak berminat menggu ), Syahnur (2017), mendukung penelitian ini, eknologi informasi dapat memperkuat pengar wajib pajak menggunakan E Filing.

aran dan Keterbatasan

dapat di ambil dari hasil penelitian di at rhadap minat wajib pajak Orang Pribadi dalam knologi informasi mampu memperkuat pengar

wajib pajak Orang Pribadi menggunakan E Filing

nelitian ini adalah : 1). Persepsi kemudahan ber gunakan E Filing, hal ini mengandung implikas nggunakan E Filing untuk mempermudah dalam

t waktu, tenaga dan biaya. 2). Penguasaan te ngaruh antara persepsi kemudahan terhadap m

l ini mengandung implikasi kedepannya pihak D

si wajib pajak tinggi. n akan lebih mudah n mudah dan cepat. akan merasa terbantu untuk menggunakan E i E Filing ini tidak nggunakan E Filing.

ni, dimana ditemukan aruh antara persepsi

atas : 1). Persepsi lam menggunakan E ngaruh antara persepsi

iling.

Pajak untuk meningkatkan kua menggunakan E Filing.

Saran

Saran untuk peneliti menggunakan E Filing di kecenderungan wajib pajak da dapat ditambahkan variabel inde internet dapat mendukung pengguna

Keterbatasan

Penelitian ini memiliki Kabupaten Pati saja, sehingga pengumpulan data hanya de langsung wajib pajak akan mem

n kualitas E Filing, sehingga wajib pajak a

litian selanjutnya adalah : 1). Variabel m dilakukan pengamatan dalam beberapa k dalam menggunakan E Filing dapat terlihat, 2)

l independen misalnya pemahaman internet, ka g penggunaan teknologi baru yaitu E Filing.

iliki keterbatasan sebagai berikut : 1). Objek pe ngga hasilnya hanya untuk kondisi di satu wilaya

dengan kuesioner, hendaknya di tunjang de emperoleh hasil yang lebih lengkap.

k akan lebih mudah

minat wajib pajak a tahun, sehingga , 2). Model penelitian t, karena pemahaman

Referensi

Ajzen, I. Fishbein, M. 1980. Prentice-Hall, Englew Amalia Fitri. 2016. Pengaruh

Penggunaan E-Filing Majalaya). Skripsi. Universitas Komputer Chalik, Irma Adchania. 2017.

Pengguna E-Filling (S Aplikasi Manajemen, 1438; E-ISSN 2550-0783

Davis, F.D., 1989. “Perceived

Information Technolog

Desmayanti, Esy. 2012. Faktor Oleh Wajib Pajak Se

Realtime (Kajian Empi

dan Bisnis Universitas D Dyanrosi, Aulia. 2015. Analisi

Menggunakan E-Filing. Vol. 4, No. 2 (2015) : Ekamaulana, Faisal Afiff. 2016.

Pajak Orang Pribadi Pajaka Orang Pribadi

Universitas Brawijaya Ermawati, Nanik dan Delim

Penggunaan, Persepsi Menggunakan Sistem Kabupaten Pati). Jurna 174. Fakultas Ekonom Ermawati, Nanik dan Kuncor

Perilaku Wajib Pajak Pribadi di Kabupaten for Papers UNISBAN Semarang, 28 Juli 2016. Ghozali, Imam. 2011. Aplikasi

1980. Understanding Attitudes and Predicting nglewood-Cliffs, NJ.

ruh Persepsi Kemudahan Dan Teknologi Inf

ng (Studi Kasus Pada Wajb Pajak Orang Priba

psi. Program Studi Akuntansi, Fakultas Ekonom puter Indonesia.

2017. Analisis Faktor-Faktor yang Berpengaruh ng (Studi terhadap Wajib Pajak di KPP Makassa

en, Ekonomi dan Bisnis. Vol. 2, No.1, Oktober -0783. Halaman 94-101. STIM Lasharan Jaya. ved Usefulness, Perceived Ease of Use, and U

hnology”,: MIS Quarterly13 (3) : 319-340

ktor-Faktor Yang Mempengaruhi Penggunaan k Sebagai Sarana Penyampaian SPT Masa Se mpiris di Wilayah Kota Semarang). Skripsi.Fa sitas Diponegoro.

lisis Perilaku Wajib Pajak Orang Pribadi Terhad

iling. JISIP: Jurnal Ilmu Sosial dan Ilmu Politik

) : 361-365.

2016. Analisis Faktor-Faktor Yang Mempengaruhi

badi Dalam Menggunakan E-filing (Studi Em badi di Kota Banjaramasin). Skripsi. Fakultas E

aya.

lima, Zamrud Mirah. 2016. Pengaruh Per psi Kegunaan, dan Pengalaman terhadap Mi stem E-Filing (Studi Kasus Wajib Pajak O

urnal Akuntansi Indonesia, Vol. 5 No. 2 Juli konomi Akuntansi UNISSULA Semarang.

uncoro, Amin. 2016. Faktor-Faktor yang Mem ak untuk Menggunakan E Filing (Survei pada W en Kudus). Prosiding Seminar Nasional Muti D

ANK. ISBN : 978-979-3649-96-2 Halaman 791 2016.

asi Analisis Multivariate dengan Program IBM

ng Social Behaviour.

Informasi Terhadap ibadi di KPP Pratama konomi Dan Bisnis

ngaruh terhadap Minat kassar Selatan). Jurnal ober 2017.ISSN

2541-a.

nd User Acceptance of

an Fasilitas E-Filling Secara Online Dan

.Fakultas Ekonomika

hadap Minat Perilaku tik ISSN. 2442-6962

ngaruhi Minat Wajib Empiris pada Wajib

s Ekonomi dan Bisnis

ersepsi Kemudahan Minat Wajib Pajak k Orang Pribadi Di uli 2016, Hal. 163 –

empengaruhi Minat a Wajib Pajak Orang i Disiplin Ilmu & Call n 791-799. Unisbank

Jogiyanto. 2007. Sistem Inform Kantor Wilayah Direktorat Jendr

Filing 2016.

Lie, Ivana dan Sadjiarto, Arj Wajib pajak untuk Me 2013 : 1-15.

Maryani, Ay. 2016. Faktor-F UIN Syarif Hidayatul Oktober 2016 P-ISSN Mutia, Yolla Dwi, Herawati,

Kemudahan Terhada Teknologi Informasi Orang Pribadi yang T Bung Hatta Vol 9, No 1 Nugraha, Aditya. 2017. Penga

Terhadap Penggunaan Universitas Kompute Indonesia.

Pramana, Gede Wira Jaya. 2017. Pajak Untuk Mengguna Nomor 9, September 201 Prasetya, Dyan Bagus. 2016. A

Dalam Penggunaan Ekonomi Perbanas. Sur Sekaran, Uma. 2011. Metode P Supadmoko, Djoko Moch.

Menggunakan E-Filing Orang Pribadi di Jembe

Syahnur, Khaerunnisa Nur Fa Pajak Dalam Menggun Pajak Pratama Makassa Hasanuddin Makassar

ormasi Keperilakuan. Andi Offset : Yogyakarta. Jendral Pajak Jawa Tengah I. 2016.Jumlah SP

Arja. 2013. Faktor-Faktor yang Mempengaruhi Menggunakan E Filing. Tax & Accounting Revi

or-Faktor Yang Mempengaruhi Penggunaan E-F tullah Jakarta. Akuntabilitas: Jurnal Ilmu Akunt SN: 1979-858X; E-ISSN: 2461-1190. Halaman 161

ti, Meihendri. 2016. Pengaruh Persepsi Keguna dap Minat Wajib Pajak Dalam Penggunaan si Sebagai Variabel Moderasi (Studi Empiris ng Terdaftar di KPP Pratama Padang Satu, Kota P 9, No 1 (2016). Universitas Bung Hatta .

Pengaruh Teknologi Informasi Dan Perseps nggunaan E-Filing (Studi Kasus Pada Wajib Pajak

puter Indonesia Kota Bandung). Skripsi. Unive

2017. Analisis Faktor- Faktor Yang Mempeng nggunakan E-Filing. Jurnal Ilmu dan Riset Akunt

ber 2017. ISSN : 2460-0585. Halaman 1-15. 016. Analisis Faktor-Faktor Yang Mempengaruhi

n E-Filing. Skripsi. Jurusan Akuntansi. Sekol s. Surabaya.

ode Penelitian Bisnis. Jakarta : Salemba Empat. h. Shulthoni. Rahayu, Anita. 2016. Waj

iling Sebagai Sarana Pelaporan Pajak (Studi Em

mber). Naskah Publikasi. FEB–Universitas Je

Fatimah. 2017. Faktor-Faktor Yang Memenga nggunakan Sistem E-Filing (Studi Kasus Pada

kassar Utara). Skripsi. Fakultas Ekonomi Dan ssar.

rta.

SPT Menggunakan E

aruhi Minat Perilaku eview, Vol. 3, No. 2,

E-Filling: Studi Pada

kuntansi Volume 9 (2), an 161–172.

gunaan Dan Persepsi an E-Filing Dengan ris pada Wajib Pajak ota Padang). E Journal

psi Kebermanfaatan ak Orang Pribadi Di niversitas Komputer

ngaruhi Minat Wajib kuntansi Volume 6,

uhi Minat Wajib Pajak ekolah Tinggi Ilmu

t.

ajib Pajak Dalam Empiris Wajib Pajak s Jember.

Wahyuni, Resky. Kirmizi, Keamanan Dan Kera Penggunaan E-Filing Pajak Pratama Pekanba 15.

Wahyuningtyas, Septyara. 2016. Wajib Pajak Dalam Me Pribadi di Kota Suraka Bisnis Universitas Muha

Lampiran

Sumber : Ermawati da

S Persepsi

Kemudahan (X1)

izi, Rusli. 2015. Pengaruh Persepsi Keguna erahasiaan, Dan Kecepatan Terhadap Intensita ng (Studi Pada Wajib Pajak Orang Pribadi di kanbaru Senapelan). Jom FEKON Vol. 2 No. 2 O

2016. Faktor-Faktor Yang Mempengaruhi I Menggunakan E-Filing (Studi Empiris Pada urakarta). Skripsi. Program Studi Akuntansi Fakul s Muhammadiyah Surakarta.

Gambar 1 Kerangka Penelitian

H2

H1

ati dan Delima (2016), yang dikembangkan oleh

Gambar 2 Uji Normalitas

Sumber : Data diolah Penulis, 2018

Mi Mengguna Penguasaan Teknologi

Informasi (X2)

gunaan, Kemudahan, nsitas Perilaku Dalam di Kantor Pelayanan 2 Oktober 2015 1 :

1-uhi Intensitas Perilaku da Wajib Pajak Orang akultas Ekonomi Dan

n oleh peneliti

Minat Wajib Pajak Menggunakan E Filing

S

U Uji Validitas Variabel Item Sig K

Persepsi Kemudahan

X1.1 0,00 X1.2 0,00 X1.3 0,00 X1.4 0,00 X1.5 0,00 X1.6 0,00 X1.7 0,00 X1.8 0,00 Penguasaan

Teknologi Informasi

X2.1 0,00 X2.2 0,00 X2.3 0,00 X2.4 0,00 Minat Wajib

Pajak

Menggunakan

E Filing

Y1 0,00 Y2 0,00 Y3 0,00

S

Gambar 3 Uji Heteroskedastisitas

Sumber : Data diolah Penulis, 2018

Tabel 1

Uji Validitas dan Uji Reliabilitas

Uji Reliabili Keterangan Variabel Cronbach

valid Persepsi

Kemudahan (X1)

0,612 valid

valid Penguasaan Teknologi Informasi (X2)

0,837 valid

valid

valid Minat Wajib Pajak

Menggunakan E

Filing (Y)

0,690 valid

valid valid valid valid valid valid valid valid

Sumber : Data diolah Penulis, 2018

abilitas

bach Alpha Keterangan

0,612 reliabel 0,837 reliabel

Uji Normal

N

Normal Param

Most Extreme Differences

Kolmogorov-Sm Asymp. Sig. (2

S

Variabel

Persepsi Kemudahan (X1)

Penguasaan Teknologi Informasi S

Model

Unstandardi Coefficient

B Std. E

1 (Constant) 1,172E-15 X1 0,000 X2 0,000 a. Dependent Variable: ABS_R

S

Tabel 2

malitas–One–Sample Kolmogorof Smirnov ABSOLU

arametersa Mean 519.9149

Std. Deviation 86.62906

me Absolute 0,087

Positive 0,047

Negative -0,087

ogorov-Smirnov Z 0,846

g. (2-tailed) 0,472

Sumber : Data diolah Penulis, 2018

Tabel 3

Uji Multikolonieritas

Nilai K

Tolerance VIF

0,968 1,033 Tidak Ter si (X2) 0,968 1,033 Tidak Ter

Sumber : Data diolah Penulis, 2018

Tabel 4

Uji Heteroskedastisitas

Coefficientsa

andardized ients

Standardized Coefficients

t Sig.

C

Std. Error Beta Tole

2.092 0,000 1,000 0,048 0,000 0,000 1,000 0,069 0,000 0,000 1,000

S_RES

Sumber : Data diolah Penulis, 2018

ov

LUT

94 519.9149 86.62906 0,087 0,047 0,087 0,846 0,472

Keterangan

erjadi Multikolonieritas erjadi Multikolonieritas

Collinearity Statistics

olerance VIF

Model R

1 0,588

a. Predictors:

S

Model

Sum of Square

1 Regression 109,

Residual 207,

Total 316,

a. Predictors: (Constant), MO

b. Dependent Variable: Y S

Model

Unst

B

1 (Constant) 32,

X1

-X2

-MODERAT

a. Dependent Variable: Y

S

Tabel 5 Uji Determinasi

Model Summary

R R Square

Adjusted R Square

Std. Error of the Estimat

0,588a 0,346 0,324 1,518

ors: (Constant), MODERAT, X1, X2

Sumber : Data diolah Penulis, 2018

Tabel 6 Uji Pengaruh F Test Sum of

Squares Df Mean Square F

109,647 3 36,549 15,865 207,343 90 2,304

316,989 93

ODERAT, X1, X2

Sumber : Data diolah Penulis, 2018

Tabel 7 Uji Parsial t test Coefficientsa Unstandardized

Coefficients

Standardized Coefficients

t

B Std. Error Beta

32,809 13,293 2,468 -0,846 0,399 -1,543 -2,123 -1,161 0,823 -1,479 -1,412 0,047 0,025 2,215 1,906 Sumber : Data diolah Penulis, 2018

rror of ate

1,518

Sig.

0,000a

Sig.