2.1 Konsep, Konstruk, dan Variabel Penelitian 2.1.1 Pengertian Pajak

Para pakar perpajakan dalam memberikan pengertian pajak masing-masing sesuai dengan pemikiran dan latar belakang peninjaunya, baik dari segi hukum, ekonomi, atau sosial budaya. Walaupun kenyataannya dari sejumlah pendapat pakar tersebut tidak ada satupun definisi yang sama, tetapi secara garis besar ada unsur kesamaannya :

Menurut Andriani (Rahayu;2009:22) definisi pajak adalah:

“Iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran uum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.”

Definisi pajak menurut Sommerfeld Ray M., Anderson Herchel M., & Brock Horace R. (Rahayu;2009:22) mendefinisikan pajak sebagai berikut:

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proposional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.”

Definisi selanjutnya adalah dari Rochmat Soemitro (Waluyo;2008:7) yang menyatakan:

”Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang dapat dilaksanakan) dengan tidak mendapatkan jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Dari definisi-definisi yang telah dikemukakan tersebut di atas, makan dapat ditarik suatu kesimpulan tentang ciri-ciri pajak sebagai berikut :

1. Pajak dapat dipungut oleh Negara baik oleh pemerintah pusat maupun oleh pemerintah daerah berdasarkan undang-undang beserta peraturan pelaksanaannya.

2. Pemungutan pajak mengisyaratkan adanya alih dana (sumber) dari sektor swasta (Wajib Pajak) yang membayar pajak kepada sektor negara (pemungut pajak).

3. Pemungut pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahannya baik pengeluaran rutin maupun pengeluaran pembangunan.

4. Tidak dapat ditunjukan adanya imbalan (kontraprestasi) individual oleh pemerintah terhadap pembayaran pajak yang dilakukan oleh para Wajib Pajak.

2.1.2 Fungsi Pajak

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Contohnya dimasukkan pajak dalam APBN sebagai penerimaan dalam negeri. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur masyarakat baik dibidang ekonomi, sosial maupun politik dengan tujuan tertentu. Sebagai contoh yaitu Pendanaan Bea Masuk dan Pajak Penjualan atau Barang Mewah untuk produk-produk impor tertentu dalam rangka melindungi produk-produk dalam negeri.

2.1.3 Sistem Pemungutan Pajak

Dalam rangka mencapai sasaran perpajakan, hendaknya sistem perpajakan berlandaskan suatu prinsip atau norma-norma yang sudah mapan. Menurut M. Zain (2003:24) dua prinsip utama yang merupakan fundamental agar terapainya sasaran perpajakan tersebut adalah “prinsip keadilan atau pemerataan (equity)” dan “efisiensi ekonomi”.

Menurut Waluyo (2008:17) sistem pemungutan pajak dibagi menjadi tiga yaitu :

1) Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Ciri-cirinya :

b. Wajib Pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh fiskus.

2) Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

3) Withholding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

2.1.4 Reformasi Perpajakan Indonesia

Reformasi perpajakan (tax reform) dilakukan karena pemerintah menganggap bahwa peraturan perpajakan saat itu (tahun 1983 dan sebelumnya) adalah peninggalan kolonial Belanda yang sudah tidak sesuai lagi dengan perkembangan jaman, tidak sesuai dengan struktur dan organisasi pemerintahan, tidak sesuai dengan Pancasila dan UUD 1945 serta tidak sesuai lagi dengan perkembangan ekonomi yang terjadi di Indonesia.

Tujuan dari reformasi perpajakan adalah untuk meningkatkan penerimaan negara yang dilakukan juga melalui penyempurnaan aparatur perpajakan dengan menggunakan sistem komputerisasi dan peningkatan mutu pegawainya, perbaikan

sikap sosial para pejabatnya, serta mempersiapkan Wajib Pajak yang telah diber kebebasan dan kepercayaan yang membesar dalam menghitung dan membayar sendiri pajaknya, dan untuk menambah jumlah Wajib Pajak perlu dilakukan modifikasi pungutan.

Reformasi perpajakan yang terus berjalan hingga saat ini harus diaksanakan dengan mempertimbangkan beberapa kriteria, diantaranya adalah fisibilitas administrasi perpajakan yang menuntut agar sistem perpajakan yang baru mampu meminimalkan biaya administrasi dan biaya kepatuhan. Reformasi perpajakan yang telah dilakukan hingga saat ini, antara lain :

Dimulai tahun 1984 melalui UU perpajakan yang baru

Tahun 1989 istilah Kantor Inspeksi Pajak diganti dengan Kantor Pelayanan Pajak

Struktur organisasi Kantor Pelayanan masih belum berdasarkan fungsi Tahun 2002 dibentuk “Kantor Pelayanan” (Large Taxpayer Office atau

LTO) yang berdasarkan fungsi

Tahun 2003 dibentuk “Kantor Pelayanan” (Kanwil Jakarta Khusus dan KPP PND) yang berdasarkan fungsi

Tahun 2004 dibentuk “Kantor Pelayanan” (Kanwil Jakarta I, KPP WP Menengah, KPP WP Pratama) yang berdasarkan fungsi

2.1.5 Sistem Administrasi Perpajakan Modern

Sejak tahun 2001, Direktorat Jenderal Pajak telah memulai beberapa langkah reformasi administrasi perpajakan jangka menengah (3-5 tahun) sebagai prioritas reformasi perpajakan yang menjadi landasan bagi terciptanya

administrasi perpajakan yang modern, efisien dan dipercaya masyarakat dengan tujuan tercapainya : (1) tingkat kepatuhan sukarela yang tinggi, (2) tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan (3) produktivitas pegawai pajak yang tinggi. Direktorat Jenderal Pajak telah memulai beberapa langkah reformasi administrasi perpajakan yang menjadi landasan bagi terciptanya administrasi perpajakan yang modern, efisien, dan dipercaya masyarakat.

Menurut Rahayu (2009:117) program-program reformasi administrasi perpajakan jangka menengah Direktorat Jenderal Pajak adalah sebagai berikut : a. Meningkatkan Kepatuhan Perpajakan

1. Meningkatkan Kepatuhan Sukarela

- Program-program kampanye sadar dan peduli pajak. - Program-program pengembangan pelayanan perpajakan. 2. Memelihara Tingkat Kepatuhan Wajib Pajak Patuh

- Program pengembangan pelayanan prima.

- Program penyederhaan pemenuhan kewajiban perpajakan. 3. Menangkal Ketidakpatuhan Perpajakan

- Program merevisi pengenaan sanksi.

- Program menyikapi berbagai kelompok Wajib Pajak tidak patuh. - Program meningkatkan efektivitas pemeriksaan.

- Program modernisasi aturan dan metode pemeriksaan dan penagihan. - Program penyempurnaan ekstensifikasi.

- Program pemanfaatan teknologi terkini dan pengembangan IT masterplan.

- Program pengembangan dan pemanfaatan bank data.

b. Meningkatkan Kepercayaan Masyarakat terhadap Administrasi Perpajakan 1. Meningkatkan Citra Direktorat Jenderal Pajak

- Program merevisi UU KUP.

- Program penerapan Good Corporate Governance. - Program perbaikan mekanisme keberatan dan banding. - Program penyempurnaan prosedur pemeriksaan.

2. Melanjutkan Pengembangan Administrasi Large Taxpayer Officer (LTO) atau Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar

- Program peningkatan pelayanan, pemeriksaan dan penagihan pada LTO.

- Program peningkatan jumlah Wajib Pajak terdaftar pada LTO selain BUMN atau BUMD.

- Program penerapan sistem administrasi LTO pada Kanwil Direktorat Jenderal Pajak Jakarta Khusus.

- Program penerapan sistem administrasi LTO pada Kanwil Lainnya.

c. Meningkatkan Produktivitas Aparat Perpajakan

1. Program reorganisasi Direktorat Jenderal Pajak berdasarkan fungsi dan kelompok Wajib Pajak.

2. Program peningkatan kemampuan pengawasan dan pembinaan oleh Kantor Pusat atau Kanwil Direktorat Jenderal Pajak.

3. Program penyusunan kebijakan baru untuk manajemen Sumber Daya Manusia.

4. Program peningkatan mutu sarana dan prasarana kerja. 5. Program penyusunan rencana kerja operasional.

Sejalan dengan program dan kegiatan modernisasi administrasi perpajakan adalah dibentuknya Kantor Wilayah (Kanwil) dan Kantor Pelayanan Pajak (KPP) modern, yaitu Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar, KPP Wajib Pajak Besar Satu, dan KPP Wajib Pajak Besar Dua sesuai dengan Keputusan Menteri Keuangan Nomor 65/KMK.01/2002 yang terakhir diubah dengan Keputusan Menteri Keuangan Nomor 587/KMK.01/2003 dan mulai beroperasi tanggal 9 September 2002. Kanwil Direktorat Jenderal Pajak Besar (Large Taxpayer regional Office, LTRO) merupakan instansi vertikal yang berada dibawah dan bertanggung jawab kepada Direktorat Jenderal Pajak, sedangkan KPP Wajib Pajak Besar (Large Taxpayer Office) merupakan instansi vertikal yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar.

Beberapa ciri khusus sistem administrasi perpajakan modern yakni perbaikan pelayanan melalui pembentukan Account Representative dan Complain Center untuk menampung keberatan Wajib Pajak. Selain itu juga merangkul kemajuan teknologi terbaru di antaranya e-filling, e-payment, e-registration, dan e-counceling yang diharapkan meningkatkan mekanisme kontrol yang lebih

efektif. Manfaat yang dapat diperoleh dari penerapan sistem bagi Wajib Pajak adalah simplicity, dimana alur pekerjaan lebih sederhana dengan bantuan Account Representative; certainity yaitu terdapat kepastian dalam melaksanakan peraturan perpajakan didukung bidang pelayanan dan penyuluhan di Kanwil serta pelayanan di KPP.

2.1.6 Account Representative

2.1.6.1 Istilah Account Representative

Pengertian Account Representative (AR) di lingkungan Direktorat Jenderal Pajak adalah “pegawai Direktorat Jenderal Pajak yang diberikan kepercayaan, wewenang dan tanggung jawab untuk memberikan pelayanan, pembinaan dan pengawasan secara langsung kepada Wajib Pajak tertentu”. Menurut Pandiangan (2008:27) pengertian Account Representative adalah sebagai berikut :

“Account Representative adalah seorang petugas perpajakan yang melaksanakan tugas-tugas pengawasan terhadap pelaksanaan kewajiban Wajib Pajak dan melayani hak Wajib Pajak, dan bertugas untuk tugas konsultasi, jika Wajib Pajak memerlukan informasi atau hal lainnya terkait pelaksanaan hak dan kewajiban perpajakannya”.

Tugas Account Representative menurut Pandiangan (2008:27) yaitu : a. Melakukan pengawasan kepatuhan perpajakan wajib pajak melalui

pemanfaatan data dan Sistem Administrasi Perpajakan Terpadu atau Sistem Informasi DJP;

b. Bimbingan atau himbauan dan konsultasi teknis perpajakan Wajib Pajak; c. Analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka

d. Memonitor penyelesaian pemeriksaan pajak dan proses keberatan; e. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku; f. Membantu Wajib Pajak dalam memperoleh penegasan dan konfirmasi

masalah perpajakan;

g. Melakukan pemutakhiran data Wajib Pajak dan membuat company profile;

h. Menginformasikan ketentuan perpajakan terbaru kepada Wajib Pajak; i. Melakukan pemutakhiran data Wajib Pajak dalam membuat company

profile;dan

j. Menyelesaikan permohonan surat keterangan yang diperlukan Wajib Pajak.

Menurut Rahayu (2009:129) syarat profesionalisme Account Representative adalah :

1. Knowledge

Menurut Bloom dan Skinner pengetahuan adalah kemampuan seseorang untuk mengungkapkan kembali apa yang diketahuinya dalam bentuk bukti jawaban baik lisan atau tulisan, bukti atau tulisan tersebut merupakan suatu reaksi dari suatu stimulasi yang berupa pertanyaan baik lisan atau tulisan (Notoatmodjo, 2003). Seorang Account Representative harus mempunyai knowledge (pengetahuan) untuk menjawab semua pertanyaan yang berkaita dengan permasalahan pajak kepada Wajib Pajak. Berikut ini adalah pengetahuan yang harus dimiliki oleh Account Representative :

Menguasai ketentuan perpajakan Menguasai seluruh jenis pajak Menguasai teknologi informasi

2. Skills

Keterampilan adalah kemampuan untuk mengerjakan atau melaksanakan sesuatu dengan baik (Nasution, 1975: 28). Maksud dari pendapat tersebut bahwa kemampuan adalah kecakapan dan potensi yang dimiliki oleh seseorang untuk menguasai suatu keahlian yang dimilikinya. Skills (keterampilan) sangat penting dimiliki oleh Account Representative untuk membimbing dan memberikan pelayanan kepada Wajib Pajak. Skill yang harus dimiliki Account Representative adalah :

Mengawasi pemenuhan kewajiban perpajakan Wajib Pajak, Memahami karakteristik perusahaan dan industri Wajib Pajak, Melakukan analisis data dan potensi perpajakan yang diperoleh dari

berbagai sumber,

Memberikan pelayanan prima,

Berkomunikasi dengan baik dengan Wajib Pajak.

3. Attitude

Thurstone mendefinisikan sikap sebagai derajat afek positif atau afek negatif terhadap suatu objek psikologis (Azwar, 2007). Berikut adalah Attitude yang harus dimiliki oleh Account Representative :

Proaktif, Inovatif, Kreatif, Komunikatif, Responsif.

Meskipun seorang Account Representative mempunyai skills dan knowledge yang mumpuni, tanpa adanya attitude akan mengurangi rasa nyaman para Wajib Pajak. Account Representative harus mempunyai sikap proaktif, yaitu bersikap lebih dari sekedar mengambil inisiatif. Bersikap proaktif berarti bertanggung jawab atas perilaku kita sendiri, baik di masa lalu, masa kini, maupun masa mendatang. Bersikap proaktif juga berarti mampu membuat pilihan-pilihan berdasarkan prinsip-prinsip serta nilai-nilai yang berlaku. Bersikap inovatif juga perlu dimiliki oleh seorang Account Representative, yaitu bersifat memperkenalkan sesuatu yg baru, bersifat pembaruan (kreasi baru). Inovatif diperlukan untuk memecahkan semua permasalahan pajak yang dialami oleh Wajib Pajak dengan cara inovatif. Kreativitas yang harus dimiliki seorang Account Representative dalam bersikap adalah untuk menggali potensi pajak yang sangat potensial dalam rangka membantu peningkatan penerimaan pajak di Indonesia. Sikap komunikatif yang harus dimiliki Account Representative adalah untuk membantu Wajib Pajak agar penjelasan tentang perpajakan mudah dimengerti, dan para AR pun harus mudah dihubungi. Yang terakhir

adalah sikap responsif, yaitu tidak memiliki sikap masa bodo, bersifat menanggapi dan merespon semua pertanyaan yang diberikan oleh Wajib Pajak

2.1.6.2 Peranan Account Representative di Direktorat Jenderal Pajak

Penunjukan AR merupakan karakteristik utama penerapan sistem administrasi perpajakan modern sebagai salah satu wujud reformasi perpajakan yang telah digulirkan oleh DJP sejak tahun 2002. Penerapan sistem administrasi perpajakan modern ini pertama-tama dilakukan di lingkungan Kantor Wilayah Kantor Pelayanan Pajak Wajib Pajak Besar dengan adanya Keputusan Direktur Jenderal Pajak Nomor KEP-277/PJ/UP.53/2002 tanggal 20 September 2002, Nomor 302/PJ/UP.53/2002 tanggal 16 Oktober 2002 dan Nomor KEP-304/UP.53/2002 tanggal 17 Oktober 2002 tentang penunjukan secara definitif para Pejabat Eselon IV, Account Representative, dan Pejabat Fungsional Pemeriksa Pajak di Lingkungan Kantor Wilayah dan Kantor Pelayanan Pajak Wajib Pajak Besar.

Account Representative yang juga disebut staf pendukung pelaksana dalam setiap Kantor Pelayanan Pajak Modern, bertanggung jawab dan berwenang untuk memberikan pelayanan secara langsung, menyampaikan informasi perpajakan secara efektif dan profesional, memberikan respon yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

Seorang pegawai pajak untuk bisa mendaftar dan mengikuti ujian saring menjadi AR harus memenuhi persyaratan sebagai berikut :

a. Pangkat minimal Pengatur Tingkat I (II d).

b. Pendidikan minimal Diploma III atau sedang menjadi Koordinator Pelaksana (d/h Kepala Sub Seksi).

c. Diutamakan telah lulus DTS Dasar Pajak I atau II, atau diklat lain yang disetarakan, kecuali pegawai yang dikecualikan dari kewajiban mengikuti diklat tersebut.

Setelah lulus serangkaian tes tertulis maupun wawancara, calon AR akan mengikuti diklat khusus. Jika yang bersangkutan dinyatakan lulus, maka pegawai tersebut dilantik sebagai AR yang kemudian ditempatkan di Kantor Pelayanan Pajak modern di lingkungan Direktorat Jenderal Pajak. Tugas-tugas dan fungsi AR adalah sebagai berikut:

a. Sebagai pegawai penghubung yang menjadi tanggung jawabnya untuk seluruh jenis pajak (PPh, PPN, PPnBM, PBB, dan BPHTB).

b. Memahami segala ruang lingkup usaha dan pekerjaan Wajib Pajak yang menjadi tanggung jawabnya.

c. Melakukan pengawasan terhadap seluruh kewajiban perpajakan Wajib Pajak yang menjadi tanggung jawabnya.

d. Membangun hubungan yang sehat, jujur dan transparan dengan Wajib Pajak yang menjadi tanggung jawabnya sehingga terciptanya kesadaran Wajib Pajak dalam memenuhi hak dan kewajibannya di bidang perpajakan (voluntary compliance).

e. Berkewajiban memberikan data dan informasi mengenai Wajib Pajak yang menjadi tanggung jawabnya kepada seksi terkait untuk peningkatan kepatuhan maupun penegakan hukum (dengan persetujuan tertulis Kepala Kantor).

f. Melaksanakan dan menyelesaikan seluruh kegiatan yang tercantum pada menu pengawasan alur kerja.

Mekanisme kerja pelayanan seorang AR di dalam Sistem Administrasi Kantor Pelayanan modern adalah sebagai berikut :

a. Memberikan pelayanan perpajakan kepada Wajib Pajak yang menjadi tanggung jawabnya yang berkaitan dengan pemenuhan hak dan kewajibannya sesuai dengan prosedur yang berlaku.

b. Memberikan informasi tentang peraturan perpajakan yang terbaru kepada Wajib Pajak yang menjadi tanggung jawabnya, baik melalui surat ataupun melalui media elektronik.

c. Menjembatani kepentingan Wajib Pajak dengan seksi terkait dalam rangka memberikan pelayanan prima kepada Wajib Pajak yang menjadi tanggung jawabnya.

AR di dalam unit kerja KPP Modern berada di Seksi Pengawasan dan Konsultasi dengan Kepala Seksi Pengawasan dan Konsultasi sebagai atasan langsungnya, AR memiliki pedoman pelaksanaan tugas berupa prosedur-prosedur pelayanan, antara lain :

I. Prosedur-prosedur yang dilakukan Account Representative di dalam bimbingan dan konsultasi kepada Wajib Pajak

a. Prosedur bimbingan kepada Wajib Pajak

1) AR mengidentifikasi permasalahan Wajib Pajak yang berkaitan dengan :

- Kebijakan atau peraturan perpajakan yang baru.

- Penerapan sistem administrasi perpajakan atas kepatuhan kewajiban perpajakan Wajib Pajak.

- Permasalahan lainnya yang diajukan oleh Wajib Pajak.

2) AR mendiskusikan permasalahan Wajib Pajak dengan Kepala Seksi Pengawasan dan Konsultasi.

3) Kepala Seksi Pengawasan dan Konsultasi memberikan pengarahan kepada AR untuk mendapatkan keseragaman pemahaman atas permasalahan tersebut.

4) AR memberitahukan dan menjelaskan atas permasalahan tersebut sesegera mungkin kepada Wajib Pajak agar dapat dilakukan langkah-langkah yang seharusnya dilaksanakan oleh Wajib Pajak dengan bimbingan dan pengawasan AR.

5) AR memberikan program bimbingan mengenai kewajiban perpajakan, sistem administrasi perpajakan dan masalah perpajakn lainnya baik yang dapat dilakukan di Kantor Pelayanan Pajak maupun di tempat Wajib Pajak.

b. Prosedur konsultasi langsung mengenai masalah perpajakan melalui telepon

1) AR menerima pertanyaan langsung dari Wajib Pajak yang menjadi tanggung jawabnya melalui telepon, mempelajari dan menjawab langsung pertanyaan tersebut atau meminta Wajib Pajak menghubungi kembali apabila pertanyaan tersebut memerlukan pembahasan.

2) Membahas pertanyaan bersama atasan langsung dan mengambil kesimpulan untuk menjawab pertanyaan tersebut

3) Menghubungi kembali Wajib Pajak melalui telepondan menjawab pertanyaan sesuai dengan pembahasan.

c. Prosedur konsultasi langsung masalah perpajakan

1) AR menerima Wajib Pajak yang menjadi tanggung jawabnya yang mengajukan pertanyaan, mempelajari pertanyaan dan langsung menjawab apabila dapat menjawab secara langsung.

2) Membahas pertanyaan yang memerlukan pembahasan lebih lanjut bersama atasan langsung.

3) Memberikan jawaban kepada Wajib Pajak sesuai hasil pembahasan.

d. Prosedur konsultasi melalui internet

1) Setiap AR wajib memiliki alamat email.

2) Menerima pertanyaan Wajib Pajak yang menjadi tanggung jawabnya melalui internet.

3) Mempelajari dan menjawab pertanyaan melalui internet dengan tembusan kepada atasan langsung.

4) Membahas pertanyaan yang memerlukan pembahasan lebih lanjut bersama atasan.

5) Memberikan jawaban kepada Wajib Pajak sesuai dengan hasil pembahasan dengan tembusan kepada atasan langsung.

II. Prosedur-prosedur yang dilakukan Account Representative dalam pengawasan kepada Wajib Pajak

a. Mekanisme pengawasan terhadap kepatuhan formal Wajib Pajak

1) Melakukan pengawasan terhadap kepatuhan formal Wajib Pajak melalui sistem informasi perpajakan dan menindaklanjuti dengan penerbitan Surat Teguran atau Surat Tagihan Pajak (STP) apabila terdapat kewajiban formal yang tidak atau belum dipenuhi oleh Wajib Pajak.

2) Melakukan pengawasan terhadap kepatuhan material Wajib Pajak dan menindaklanjutinya dengan mengusulkan secara tertulis kepada Kepala Kantor dengan tembusan Kepala Seksi Pemeriksa agar diakukan pemeriksaan terhadap Wajib Pajak apabila Wajib Pajak tersebut tidak atau belum memenuhi kewajiban material.

3) Mencari, mengumpulkan dan mengintegrasikan data atau informasi eksternal yang bersumber dari instansi terkait, antara lain Pemerintah

Daerah, Direktorat Jenderal Bea Cukai, PLN, Telkom, Deperindag, Bapepam, Pasar Bursa dan media massa.

4) Mengetahui ruang lingkup usaha Wajib Pajak secara menyeluruh dan meliputi :

- Kegiatan usaha utama Wajib Pajak

- Kegiatan usaha tambahan Wajib Pajak jika ada

- Mengetahui kelompok usaha yang memiliki hubungan istimewa dengan Wajib Pajak

- Debitur dan kreditur dari Wajib Pajak

- Pemasok dan pelanggan utama dari usaha Wajib Pajak

b. Prosedur Pemutakhiran data Wajib Pajak

1) Pemutakhiran data yang menyebabkan perubahan Surat Keterangan Terdaftar (SKT) Wajib Pajak

AR menerima surat disposisi dari seksi pelayanan yang menginformasikan adanya perubahan data Wajib Pajak yang menyebabkan perubahan pada Surat Keterangan Terdaftar (SKT)

AR menginformasikan perubahan data pada Wajib Pajak sesuai dengan prosedur yang berlaku

AR membuat berita acara tentang kebenaran perubahan data tersebut untuk disetujui oleh Kepala Seksi Pengawasan dan Konsultasi

Berita acara diteruskan oleh pegawai pelaksana kepala seksi pelayanan

2) Pemutakhiran data profil Wajib Pajak

AR menerima data-data yang diperlukan dari berbagai sumber untuk pemutakhiran data profil Wajib Pajak

AR menginput data-data tersebut ke menu profil Wajib Pajak pada Sistem Informasi Direktorat Jenderal Pajak (SIDJP)

3) Pemutakhiran data rekening Wajib Pajak AR meneliti menu rekening Wajib Pajak

AR menindaklanjuti data-data yang menunjukkan ketidakcocokan, sesuai dengan prosedur yang berlaku

2.1.7 Kepatuhan Wajib Pajak 2.1.7.1 Pengertian Kepatuhan

Menurut Kamus Umum Bahasa Indonesia (1995:1013), istilah kepatuhan berarti tunduk patuh pada ajaran atau aturan. Dalam konteks perpajakan, kepatuhan inipun ditujukkan kepada masyarakat selaku Wajib Pajak dan petugas pajak (fiskus) selaku penyelenggara administrasi perpajakan.

Konsekuensi dari kepercayaan pemerintah terhadap Wajib Pajak dalam self assessment system, seharusnya diimbangi dengan kepatuhan Wajib Pajak dalam menjalankan kewajiban perpajakannya. Kepatuhan yang diminta oleh pihak pemerintah tentu saja bukan kepatuhan tanpa pengawasan, karena akan sangat berbahaya sekali jika membiarkan Wajib Pajak melakukan segala sesuatu tanpa diawasi.

Pada sebagian besar negara-negara di dunia, tidak semua Wajib Pajak patuh. Para Wajib Pajak dengan berbagai cara berusaha meminimalkan bahkan menghindari pajak, misalnya melalui tax avoidence, dimana celah-celah peraturan dimanfaatkan ataupun tindak pidana perpajakan yaitu penyelundupan pajak (tax evasion).

Dengan demikian dapat disimpulkan bahwa kepatuhan seorang pembayar pajak terhadap peraturan perpajakan dari pemenuhan kewajiban perpajakannya. Kepatuhan yang diharapkan dalam self assessment system adalah kepatuhan yang bersifat sukarela dan bukan kepatuhan yang bersifat dipaksakan, sedangkan dari sisi fiskus, kepatuhan dalam melaksanakan peratuan perundang-undangan perpajakan dapat diukur dari hasil koreksi terhadap pelaporan pajak terutang oleh Wajib Pajak.

2.1.7.2 Pengertian Wajib Pajak

Pengertian Wajib Pajak dalam Ketentuan Umum dan Tata Cara Perpajakan (Waluyo;2008:23) mendefinisikan sebagai berikut :

“Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

2.1.7.3 Pengertian Kepatuhan Wajib Pajak

Menurut Safitri Nurmantu (Rahayu;2009:138), kepatuhan perpajakan didefinsikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya. Terdapat dua macam kepatuhan, yaitu :

1. Kepatuhan Formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakan secara formal sesuai dengan undang-undang perpajakan.

a. Pendaftaran identitas Wajib Pajak

Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (Pasal 2 UU KUUP).

b. Melaporkan SPT tepat waktu

Ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila Wajib Pajak telah melaporkan SPT PPh Tahunan sebelum atau pada tanggal 31 Maret maka Wajib Pajak telah memenuhi ketentuan formal, akan tetapi isinya belum tentu memenuhi ketentuan material, yaitu suatu keadaan dimana Wajib Pajak secara substantif memenuhi semua ketentuan material perpajakan.

c. Membayar pajak terutang

Setiap Wajib Pajak membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak

menggantungkan pada adanya surat ketetapan pajak (pasal 12 ayat 1 UU KUP).

2. Kepatuhan Material adalah suatu keadaan di mana Wajib Pajak secara substantive atau hakekatnya memenuhi semua keentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

a. Mengisi SPT dengan benar, lengkap, dan jelas

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf latin, angka arab, satuan mata uang Rupiah, dan menandatanganinya serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak (Pasal 3 ayat 1 UU KUP).

b. Penghitungan Pajak terutang

Setiap Wajib Pajak wajib untuk menghitung sendiri dan menetapkan besarnya jumlah pajak yang terutang dengan cara mengalikan tarif dengan dasar pengenaan pajaknya..

Untuk meningkatkan kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya dengan baik, Nowak (Rahayu;2009:138) mengemukakan bahwa kepatuhan wajib pajak sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana :

Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan,

Mengisi formulir pajak dengan lengkap dan jelas, Menghitung jumlah pajak yang terutang dengan benar, Membayar pajak yang terutang tepat pada waktunya.

Hal tersebut menunjukan bahwa pelaksanaan kepatuhan Wajib Pajak pada hakekatnya tidak hanya terbatas pada tindakan-tindakan atau perilaku badan-badan administratif atau unit birokrasi yang bertanggung jawab untuk melaksanakan ketentuan di atas, namun yang tidak kalah pentingnya adalah bagaimana menimbulkan kepatuhan dari kelompok sasaran. Dengan demikian kepatuhan yang diharapkan dari pelayanan di bidang perpajakan adalah kepatuhan sukarela.

Menurut Chaizi Nasucha (Rahayu;2009:139) kepatuhan Wajib Pajak dapat didefinisikan dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Untuk memahami konsep kepatuhan ini, bisa menggunakan teori psikologi, yaitu rasa bersalah dan rasa malu, persepsi Wajib Pajak atas kewajaan dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah.

Isu kepatuhan dan hal-hal yang menyebabkan ketidakpatuhan serta upaya untuk meningkatkan kepatuhan menjadi agenda penting di negara-negara maju, apalagi di negara-negara berkembang. Isu kepatuhan menjadi penting karena

ketidakpatuhan secara bersamaan menimbulkan upaya menghindari pajak, baik dengan fraud dan illegal yang disebut tax evasion, maupun penghindaraan pajak tidak dengan fraud dan illegal yang disebut tax avoidance. Pada akhirnya tax evasion dan tax avoidance mempunya akibat yang sama, yaitu berkurangnya penyetoran ajak ke kas negara (Nurmantu;2003:148).

Kemudian merujuk pada kriteria Wajib Pajak patuh menurut Keputusan Menteri Keuangan No.235/KMK.03/2003, bahwa kriteria atau ukuran kepatuhan Wajib Pajak adalah :

Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir.

Dalam tahun terakhir penyampaian SPT masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis masa pajak dan tidak berturut-turut.

SPT masa yang terlambat sebagaimana dimaksud di atas telah disampaikan tidak lewat dari batas waktu penyampaian SPT Masa pajak berikutnya

Tidak mempunyai tunggakan pajak untuk semua jenis pajak :

a. Kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak

b. Tidak termasuk tunggakan pajak sehubungan dengan Surat Tagihan Pajak (STP) yang diterbitkan untuk 2 (dua) masa pajak terakhir

Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir.

Dalam hal laporan keuangan diaudit oleh akuntan publik atau Badan Pengawasan Keuangan dan Pembangunan harus dengan pendapat wajar tanpa pengecualian sepanjang pengecualian tersebut tidak memengaruhi laba rugi fiskal.

Upaya mengurangi kesenjangan kepatuhan dilakukan melalui penyempurnaan sistem administrasi perpajakan. Rendahnya tax ratio menunjukkan terdapat kesenjangan yang tajam yang terkait erat dengan administrasi pajak. Masalah lemahnya administrasi perpajakan banyak dialami oleh negara yang sedang berkembang. Forest dan Sheffin (Rahayu;2009:140) menjelaskan bahwa sistem perpajakan yang simplifying sangat penting karena semakin kompleks sistem perpajakan akan memberikan keengganan dan penggerutuan pembayar pajak sehingga berpengaruh terhadap ketidakpatuhan Wajib Pajak.

Menurut Maria Karanta (Rahayu;2009:141) Persepsi Wajib Pajak dalam pemenuhan kewajiban perpajakannya menitikberatkan pada kesederhanaan prosedur pembayaran pajak, kebutuhan perpajakan Wajib Pajak, asas keadilan dalam peraturan perundang-undangan perpajakan. Selain itu faktor keahlian aparat dalam melakukan pelayanan dan koreksi laporan dalam pemeriksaan pajak merupakan faktor yang memengaruhi kinerja badan perpajakan.

2.2 Kerangka Pemikiran

Pajak yang menjadi sumber penerimaan bagi negara, mengikuti perkembangan kehidupan sosial dan ekonomi negara dan masyarakat dari negara

tersebut. Tuntutan akan peningkatan penerimaan, penyesuaian struktur perpajakan serta stabilitasi dan penyehatan ekonomi melalui pendekatan fiskal menjadi alasan dari waktu ke waktu dilakukan reformasi perpajakan yaitu perubahan yang mendasar di segala aspek perpajakan. Program reformasi perpajakan dapat berhasil apabila menghasilkan perubahan mendasar dalam sistem perpajakan yang memiliki dua elemen dasar yang saling memengaruhi, yaitu struktur pajak serta mekanisme dan institusi yang mengatur administrasi perpajakan dan kepatuhan perpajakan. Administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan, dan penerimaan negara sebagaimana amanat APBN.

Berdasarkan luasnya, reformasi perpajakan terdiri dari reformasi struktur perpajakan dan reformasi administrasi perpajakan. Reformasi administrasi perpajakan dapat dilaksanakan tanpa melakukan reformasi struktur perpajakan karena isu sentral atas keberhasilan reformasi administrasi perpajakan ke depan adalah kapasitas administrasi perpajakan dalam mengimplimentasikan struktur perpajakan secara efektif dan efisien. Pendekatannya diletakkan pada peningkatan dalam kepatuhan dan tinkat kepercayaan masyarakat terhadap administrasi perpajakan yang menjadi dasar diterapkannya sistem administrasi perpajakan modern. Direktorat Jenderal Pajak mengembangkan konsep sistem administrasi perpajakan modern dalam kerangka reformasi administrasi perpajakan jangka menengah yang dimulai tahun 2001. Sistem administrasi perpajakan modern merupakan pelaksanaan dari berbagai program dan kegiatan yang ditetapkan dalam reformasi administrasi perpajakan jangka menengah tersebut.

Untuk dapat meningkatkan penerimaan pajak dan tingkat kepatuhan wajib pajak maka dibutuhkan penyiapan tenaga ahli yang memadai pada Kantor Pelayanan Pajak yang telah mengimplementasikan organisasi modern serta penyadaran atas peran serta masyarakat Wajib Pajak (tax payer) harus menjadi perhatian semua pihak. Untuk mencapai sasaran tersebut ditunjuklah Account Representative (AR), yaitu aparat pajak yang bertanggung jawab dalam pelaksanaan pelayanan dan pengawasan secara langsung untuk sejumlah Wajib Pajak tertentu yang telah ditugaskan kepadanya. Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 98/KMK.01/2006 tentang Account Representative pada Kantor Pelayanan Pajak yang telah mengimplementasikan organisasi modern, dalam pasal 2 disebutkan bahwa Account Representative mempunyai tugas : (1) melakukan pengawasan kepatuhan Wajib Pajak, (2) bimbingan atau himbauan atau konsultasi teknik perpajakan kepada Wajib Pajak, (3) penyusunan profil Wajib Pajak, (4) analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi, dan (5) melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

Account Reprensentative (AR) memberikan pelayanan secara profesional dengan mempermudah wajib pajak mengetahui aturan serta memberi bimbingan langsung terkait kewajiban perpajakannya sekaligus mengawasi apabila ada kewajiban pajak yang belum terpenuhi. Hal ini akan membantu wajib pajak terhindar dari sanksi dan kebingungan terkait masalah pajak, sehingga wajib pajak akan merasa bahwa urusan perpajakan bukanlah perkara sulit. Prastowo, Yustinus (2010:67).

Kepatuhan Wajib Pajak yang terpenuhi oleh kinerja Account Representative yang baik akan berpengaruh juga terhadap peningkatan penerimaan pajak, berdasar pernyataan Richard M.Bird dan Milka Casanegra de Jantscher dalam buku Improving Tax Administration in Developing Countries (IMF,1992), menyatakan bahwa berapa besarnya jurang kepatuhan (tax gap), yaitu selisih antara penerimaan pajak sesunguhnya atas pajak potensial dengan tingkat kepatuhan pada masing-masing sektor perpajakan merupakan pengukuran yang lebih akurat atas efektivitas administrasi perpajakan.

Semua administrasi perpajakan yang ada, dalam hal ini adalah keberadaan Account Representative adalah untuk memastikan kepatuhan Wajib Pajak dalam kewajiban pajaknya, hal ini berdasar pada pernyataan James Alm dalam jurnal Tax Compliance and Administration, menyatakan bahwa:

All tax administrations exist to ensure compliance with the tax laws. This administrative dimension of taxation has long been recognized by tax administrators, especially those working on tax policy in developing countries. (James.,1998; vol. 12, no. 98)

Namun, tidak hanya dengan administrasi pajak yang modern, efektif dan efisien bahwa kepatuhan Wajib Pajak bisa tercapai, ada faktor sikap dari para Wajib Pajak dan pemerintah yang dapat mengurangi tax gap (jurang kepatuhan), hal ini dikatakan oleh Richard Bird yang menyatakan “Countries exhibit a wide variety of tax compliance levels, reflecting not only the effectiveness of their tax administrations but also taxpayer attitudes toward taxation and toward government in general”. (Bird, R.,2015; vol. 1, no. 1).

Kepatuhan Wajib Pajak dapat diidentifikasi dari kepatuhan Wajib Pajak mendaftarkan diri, kepatuhan untuk mengembalikan SPT, kepatuhan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan

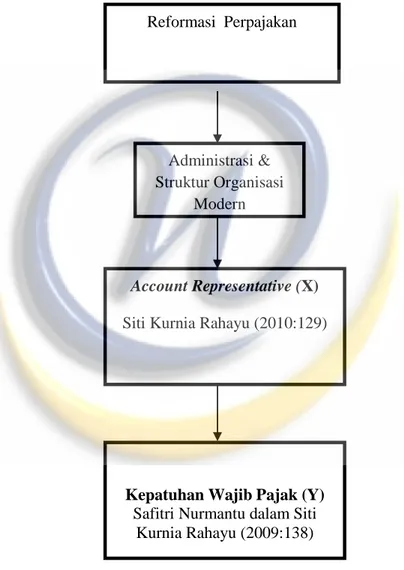

GAMBAR 2.1 Kerangka Pemikiran Pengaruh Account Representative (AR) terhadap Kepatuhan Wajib Pajak

Berdasarkan kerangka pemikiran pengaruh Account Representative terhadap Kepatuhan Wajib pajak, maka disusun sebuah paradigma penelitian

Reformasi Perpajakan

Administrasi & Struktur Organisasi

Modern

Account Representative (X)

Siti Kurnia Rahayu (2010:129)

Kepatuhan Wajib Pajak (Y)

Safitri Nurmantu dalam Siti Kurnia Rahayu (2009:138)

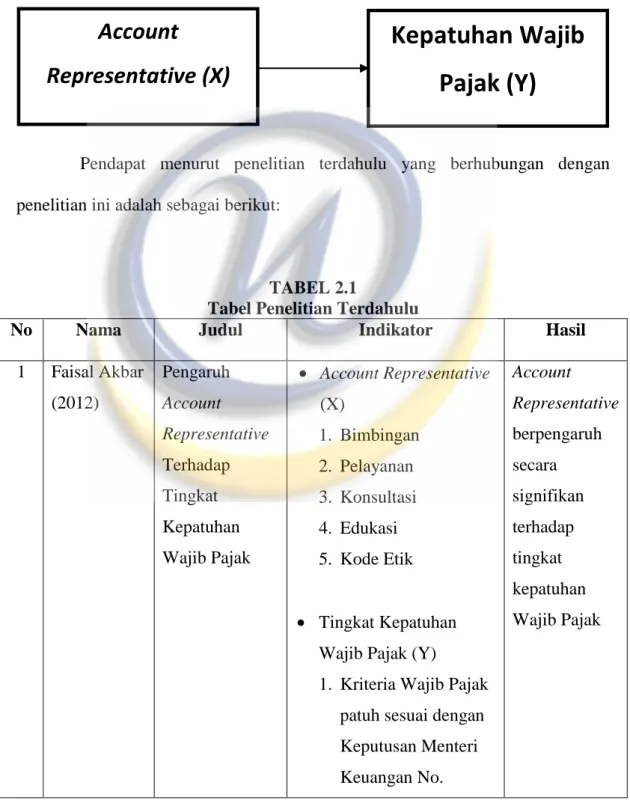

sebagai salah satu strategi untuk meningkatkan Kepatuhan Wajib Pajak. Secara jelas digambarkan pada gambar 2.2 sebagai berikut :

GAMBAR 2.2 Paradigma Penelitian Pengaruh Account Representative terhadap Kepatuhan Wajib Pajak

Pendapat menurut penelitian terdahulu yang berhubungan dengan penelitian ini adalah sebagai berikut:

TABEL 2.1

Tabel Penelitian Terdahulu

No Nama Judul Indikator Hasil

1 Faisal Akbar (2012) Pengaruh Account Representative Terhadap Tingkat Kepatuhan Wajib Pajak Account Representative (X) 1. Bimbingan 2. Pelayanan 3. Konsultasi 4. Edukasi 5. Kode Etik Tingkat Kepatuhan

Wajib Pajak (Y)

1. Kriteria Wajib Pajak patuh sesuai dengan Keputusan Menteri Keuangan No. Account Representative berpengaruh secara signifikan terhadap tingkat kepatuhan Wajib Pajak

Account

Representative (X)

Kepatuhan Wajib

Pajak (Y)

235/KMK.03/2003 2 Mochamad Syaepullah H.A (2013) Pengaruh Account Representative Terhadap Kepatuhan Wajib Pajak Account Representative (X) 1. Menghormati agama 2. Bekerja secara profesional 3. Memberikan pelayanan 4. Mengamankan data DJP 5. Menaati perintah kedinasan 6. Menaati ketentuan jam kerja

7. Bertutur kata sopan 8. Menangani wajib pajak 9. Menginformasikan perubahan peraturan 10. Merespon pertanyaan dan permintaan 11. Membuat dan memutakhirkan profil WP 12. Pengawasan dan bimbingan 13. Menganalisis kinerja WP melalui analisis SPT Account Representative berpengaruh secara signifikan terhadap tingkat kepatuhan Wajib Pajak

14. Menginformasikan perubahan perpajakan Kepatuhan Wajib Pajak

(Y) 1. Menyampaikan SPT tahunan PPh tepat waktu 2. Menyampaikan SPT tahunan PPh

terlambat atau lewat waktu 3. Menyampaikan SPT Tahunan PPh pembetulan 4. Kepatuhan Wajib Pajak dalam mendaftarkan diri 5. Kepatuhan untuk menyetor kembali surat pemberitahuan 6. Kepatuhan dalam penghitungan dan pembayaran pajak terutang 7. Kepatuhan dalam pembayaran tunggakan 3 Febri Alfiansyah Pengaruh Account Account Representative (X) Account Representative

(2013) Representative (AR) Terhadap kepatuhan Wajib Pajak 1. Bimbingan 2. Pelayanan 3. Konsultasi 4. Edukasi 5. Kode Etik

Kepatuhan Wajib Pajak 1. Kepatuhan formal 2. Kepatuhan material berpengaruh secara signifikan terhadap kepatuhan Wajib Pajak 2.3 Hipotesis Penelitian

Sugiyono (2009:93) mengemukakan hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data”

Pada penelitian ini hipotesis dapat dirumuskan sebagai berikut :

𝐻𝑜 : Account Representative tidak berpengaruh signifikan terhadap Kepatuhan Wajib Pajak

𝐻𝑎 : Account Representative berpengaruh signifikan terhadap Kepatuhan Wajib Pajak