PELATIHAN

PENGENDALI BIAYA PEKERJAAN

(COST CONTROLLER)

PEKERJAAN SUMBER DAYA AIR

DEPARTEMEN PEKERJAAN UMUM

BADAN PEMBINAAN KONSTRUKSI DAN SUMBER DAYA MANUSIA PUSAT PEMBINAAN KOMPETENSI DAN PELATIHAN KONSTRUKSIUsaha dibidang Jasa konstruksi merupakan salah satu bidang usaha yang telah berkembang pesat di Indonesia, baik dalam bentuk usaha perorangan maupun sebagai badan usaha skala kecil, menengah dan besar. Untuk itu perlu diimbangi dengan kualitas pelayanannya. Pada kenyataannya saat ini bahwa mutu produk, ketepatan waktu penyelesaian, dan efisiensi pemanfaatan sumber daya relatif masih rendah dari yang diharapkan. Hal ini disebabkan oleh beberapa faktor antara lain adalah ketersediaan tenaga ahli / trampil dan penguasaan manajemen yang efisien, kecukupan permodalan serta penguasaan teknologi.

Masyarakat sebagai pemakai produk jasa konstruksi semakin sadar akan kebutuhan terhadap produk dengan kualitas yang memenuhi standar mutu yang dipersyaratkan. Untuk memenuhi kebutuhan terhadap produk sesuai kualitas standar tersebut, perlu dilakukan berbagai upaya, mulai dari peningkatan kualitas SDM, standar mutu, metode kerja dan lain-lain.

Salah satu upaya untuk memperoleh produk konstruksi dengan kualitas yang diinginkan adalah dengan cara meningkatkan kualitas sumber daya manusia yang menggeluti standar baku mutu baik untuk bidang pekerjaan jalan dan jembatan, pekerjaan sumber daya air maupun untuk pekerjaan dibidang bangunan gedung.

Kegiatan inventarisasi dan analisa jabatan kerja dibidang sumber daya air, telah menghasilkan sekitar 130 (seratus Tiga Puluh) Jabatan Kerja, dimana Jabatan KerjaCost

Controller merupakan salah satu jabatan kerja yang diprioritaskan untuk disusun materi pelatihannya mengingat kebutuhan yang sangat mendesak dalam pembinaan tenaga kerja yang berkiprah dalam pengendalian mutu konstruksi bidang sumber daya air.

Materi pelatihan pada Jabatan KerjaCost Controller of Water Resources Construction ini terdiri dari 8 (Delapan) modul yang merupakan satu kesatuan yang utuh yang diperlukan dalam melatih tenaga kerja yang menggelutiCost Controller..

Namun penulis menyadari bahwa materi pelatihan ini masih banyak kekurangan khususnya untuk modul Analisa Harga Satuan Pekerjaan Sumber Daya Air.

Untuk itu dengan segala kerendahan hati, kami mengharapkan kritik, saran dan masukkan guna perbaikan dan penyempurnaan modul ini.

Jakarta, Desember 2005

LEMBAR TUJUAN

JUDUL PELATIHAN : COST CONTROLLER PEKERJAAN SUMBER DAYA AIR TUJUAN PELATIHAN

A. Tujuan Umum Pelatihan

Mampu merencanakan dan melaksanakan pengendalian biaya pelaksanaan dilapangan, sesuai anggaran biaya yang telah ditetapkan, pada pelaksanaan pekerjaan SDA

B. Tujuan Khusus Pelatihan

Setelah mengikuti pelatihan peserta mampu : 1. Menerapkan dokumen kontrak

2. Membuat rencana anggaran pelaksanaan pekerjaan bersama bagian lain yang terkait

3. Menyusun dan mengevaluasi cash flow pelaksanaan pekerjaan bersama bagian lain yang terkait

4. Berkoordinasi dengan bagian lain yang terkait melaksanakan pengadaan bahan, upah, subkontraktor, peralatan, dan biaya umum serta memeriksa permintaan dana kerja

5. Melakukan pencatatan dan evaluasi biaya pelaksanaan pekerjaan, serta membuat pelaporan secara periodik

Seri / Judul : CCE – 05 : Analisa Harga Satuan TUJUAN INSTRUKSIONAL UMUM (TIU)

Setelah selesai mengikuti modul ini, peserta mampu menjelaskan konsep dasar perhitungan analisa harga satuan dan menjelaskan cara perhitungan biaya pekerjaan konstruksi Sumber Daya Air, yang diperoleh melalui suatu analisa yang disebut analisa harga satuan.

TUJUAN INSTRUKSIONAL KHUSUS (TIK)

Setelah modul ini diajarkan para peserta mampu :

2. Menjelaskan komponen dalam analisa biaya narga satuan pekerjaan, bahan, upah, alat dan biaya umum

3. Menjelaskan pengertian Harga Satuan Dasar (HSD), Harga Satuan Pekerjaan (HSP), Harga Satuan Pokok Kegiatan (HSPK) serta penggunaannya dalam menghitung biaya.

4. Menerapkan perhitungan analisa harga satuan pekerjaan dalam menyusun biaya konstruksi.

DAFTAR ISI

KATA PENGANTAR ... i

LEMBAR TUJUAN ... ii

DAFTAR ISI ... iv

DESKRIPSI SINGKAT DAN DAFTAR MODUL ... vi

PANDUAN PEMBELAJARAN ... vii

MATERI SERAHAN ... xi

BAB I PENDAHULUAN ... I -1

BAB II FAKTOR-FAKTOR YANG MEMPENGARUHI BIAYA ...II - 1 2.1. Umum ... II - 1 2.2. Komponen Biaya ... II - 1 2.3. Harga Satuan Pekerjaan ... II - 1 2.4. Upah ... II - 1 2.5. Bahan ... II – 2 2.6. Koefisien ... II – 2 2.7. Faktor-faktor yang mempengaruhi ... II – 3

BAB III HARGA SATUAN DASAR / HARGA SATUAN PEKERJAAN/HARGA

SATUAN POKOK KEGIATAN DAN PERALATAN ... III - 1 3.1. Jenis Harga Satuan ... III - 1 3.1.1. Harga Satuan Dasar (HSD) ... III - 1 3.1.2. Harga Satuan Pekerjaan (HSP) ... III - 1 3.1.3. Harga Satuan Pokok Kegiatan (HSPK) ... III - 1 3.2. Metode Penyusunan dan Pengumpulan Harga Satuan ... III - 2 3.3. Penggunaan Dalam Menghitung Biaya ... III - 2 3.4. Contoh Harga Satuan Pokok Kegiatan (HSPK) ... III - 3 3.5. Contoh Perhitungan Harga Satuan Pokok Kegiatan (HSPK) ... III - 5 3.6. Harga Standar Upah Berdasarkan Upah minimum Regional

(UMR) ... III - 6 3.6.1. Upah Lokal ... III - 6 3.6.2. Upah Yang Didatangkan ... III - 8 3.7. Bahan ... III - 8 3.8. Peralatan ... III - 14 3.9. Sewa Alat ... III - 17

BAB IV UNSUR TENAGA KERJA ... IV - 1 4.1. Produktivitas Tenaga Kerja ... IV - 1 4.2. Jumlah Setiap Kualifikasi Tenaga Kerja ... IV - 1

BAB V UNSUR BAHAN ... V - 1 5.1. Penentuan Keperluan Bahan ... V - 1 5.2. Kuantitas Bahan ... V - 1

BAB VI UNSUR ALAT BERAT ... VI – 1 6.1. Produktivitas Setiap Jenis Peralatan ... VI – 1 6.2. Perhitungan Produktivitas Beberapa Jenis Peralatan ... VI – 1 6.3. Perhitungan Produktivitas Alat Untuk Setiap Jenis Pekerjaan ... VI – 1

BAB VII HARGA SATUAN PEKERJAAN ... VII – 1 7.1. Umum ... VII – 1 7.2. Biaya Langsung ... VII – 2 7.3. Biaya Tidak Langsung ... VII – 4

RANGKUMAN

DESKRIPSI SINGKAT PENGEMBANGAN MODUL

PELATIHAN PENGENDALIAN BIAYA PEKERJAAN SUMBER DAYA AIR

1. Kompetensi kerja yang disyaratkan untuk jabatan kerja PENGENDALI BIAYA PEKERJAAN SUMBER DAYA AIR (COST CONTROLLER OF WATER RESOURCES CONSTRUCTION) dibakukan dalam SKKNI (Standar Kompetensi Kerja Nasional Indonesia) yang didalamnya telah ditetapkan unit-unit kompetensi, elemen kompetensi dan Kriteria Unjuk Kerja, sehingga dalam Pelatihan COST CONTROLLER unit-unit kompetensi tersebut Tujuan Khusus Pelatihan.

2. Standar Latihan Kerja (SLK) disusun berdasarkan analisa dari masing-masing Unit Kompetensi, Elemen Kompetensi dan Kriteria Unjuk kerja yang menghasilkan kebutuhan pengetahuan, keterampilan dan sikap prilaku dari setiap Elemen Kompetensi yang dituangkan dalam bentuk suatu susunan kurikulum dan silabus pelatihan yang diperlukan untuk memenuhi tuntutan kompetensi tersebut.

3. Untuk mendukung tercapainya tujuan khusus pelatihan tersebut, maka berdasarkan kurikulum dan silabus yang ditetapkan dalam SLK, disusunlah seperangkat modul pelatihan (seperti tercantum dalam daftar modul) yang harus menjadi bahan pengajaran dalam pelatihan Cost Controller.

DAFTAR MODUL

No. Kode Judul Modul

1. CCE-01 UUJK, Etika Profesi dan Etos Kerja

2. CCE-02a Sistem Manajemen K3 Konstruksi

CCE-02b RPL dan RKL

3. CCE-03 Dokumen Kontrak

4. CCE-04 Manajemen Proyek

5. CCE-05 Analisa Harga Satuan

6. CCE-06 Spesifikasi

7. CCE-07 Pengendalian Biaya

PANDUAN PEMBELAJARAN

A. BATASAN

No. Item Batasan Uraian Keterangan

1. Seri / Judul CCE – 05 = Analisa Harga Satuan

2. Deskripsi Materi ini membahas tentang komponen

yang membentuk biaya konstruksi yaitu bahan, upah dan peralatan.

Upah yang dimaksud disini adalah upah tenaga kerja yang bekerja pada proyek, bagaimana menentukan Harga Bahan dan Upah, dan alat dalam pembuatan Analisa Harga Satuan Pekerjaan. Perkalian dari volume dan harga satuan dari masing-masing jenis / item pekerjaan adalah merupakan biaya tiap-tiap item pekerjaan.

Penjumlahan dari biaya masing-masing item adalah merupakan biaya konstruksi / pekerjaan. Perhitungan biaya seperti itu disebut Daftar Kuantitas dan Harga atau

Bill of Quantity(BoQ).

3. Tempat kegiatan Di dalam ruang kelas, lengkap dengan fasilitasnya.

4. Waktu

pembelajaran

5 jam pembelajaran (1 JP = 45 menit)

atau sampai tercapainya minimal

kompetensi yang telah ditentukan khususnya domain kognitif (pengetahuan)

B. PROSES PEMBELAJARAN

No. Kegiatan Instruktur Kegiatan Peserta Pendukung

1. Ceramah : Pembukaan

- Menjelaskan Tujuan Instruksional (TIU & TIK)

- Mengikuti penjelasan TIU & TIK dengan tekun dan aktif

O H T No. 1 s/d 2 - Merangsang motivasi peserta dengan

pertanyaan atau pengalamannya dalam membuat Perhitungan Biaya Konstruksi dilapangan

- Mengajukan pertanyaan apabila kurang jelas

- Waktu : 10 menit 2. Ceramah : Pendahuluan

- Gambaran pola pikir ringkas pembuatan analisa harga satuan pekerjaan

- Sumber dapat diperoleh dari data-data harga satuan dasar dalam perhitungan analisa harga satuan

- Mendengarkan penjelasan instruktur dengan tekun dan aktif

- Mencatat hal-hal yang perlu - Bertanya Bila Perlu

O H T No. 4 s/d 5

- Waktu : 10 menit

- Bahan : Materi serahan (Bab I : Pendahuluan)

3. Ceramah : Faktor-Faktor Yang

Mempengaruhi Biaya

- Menjelaskan komponen yang

membentuk biaya yaitu bahan, upah dan peralatan.

- Harga satuan pekerjaan merupakan biaya yang diperlukan untuk menyelesaikan satu-satuan pekerjaan, yang komponennya terdiri dari bahan, upah dan peralatan yang dikalikan dengan koefisien masing-masing.

- Mendengarkan penjelasan instruktur dengan tekun dan aktif

- Mencatat hal-hal yang perlu - Bertanya Bila Perlu

O H T No. 6 s/d 9

- Waktu : 10 menit

- Bahan : Materi serahan (Bab II : Faktor-Faktor Yang Mempengaruhi Biaya)

No. Kegiatan Instruktur Kegiatan Peserta Pendukung 4. Ceramah : Harga Standar / Harga

Satuan, Upah, Bahan Dan Peralatan. - Menjelaskan jenis-jenis harga satuan,

metode penyusunan dan pengumpulan harga satuan, contoh harga satuan kegiatan pekerjaan, contoh perhitungan sewa peralatan dan perhitungan jumlah truk.

- Mendengarkan penjelasan instruktur dengan tekun dan aktif

- Mencatat hal-hal yang perlu - Bertanya Bila Perlu

O H T No. 10 s/d 20

- Waktu : 70 menit

- Bahan : Materi serahan (Bab III : Harga standar / harga satuan, upah, bahan dan peralatan)

5. Ceramah : Komponen Tenaga Kerja - Menjelaskan tentang produktivitas

tenaga kerja baik pengertian maupun penentuan produktivitas contoh perhitungan

- Mendengarkan penjelasan instruktur dengan tekun dan aktif

- Mencatat hal-hal yang perlu - Bertanya Bila Perlu

O H T No. 21 s/d 25

- Waktu : 30 menit

- Bahan : Materi serahan (Bab IV komponen tenaga kerja) 6. Ceramah : Komponen Bahan

- Menjelaskan tentang kuantitas bahan, faktor konversi bahan, serta contoh perhitungan kebutuhan bahan dalam suatu jenis pekerjaan serta faktor pemadatan tanah.

- Mendengarkan penjelasan instruktur dengan tekun dan aktif

- Mencatat hal-hal yang perlu - Bertanya Bila Perlu

O H T No. 26 s/d 27

- Waktu : 15 menit

- Bahan : Materi serahan (Bab V : Komponen Bahan)

7. Ceramah : Komponen Alat Berat - Menjelaskan tentang produktivitas

beberapa alat berat dan faktor efesiensi kerja alat untuk beberapa kondisi operasi alat dan beberapa contoh perhitungan produktivitas beberapa alat

- Mendengarkan penjelasan instruktur dengan tekun dan aktif

- Mencatat hal-hal yang perlu - Bertanya Bila Perlu

O H T No. 28 s/d 39

No. Kegiatan Instruktur Kegiatan Peserta Pendukung - Waktu : 65 menit

- Bahan : Materi serahan (Bab VI : Komponen Alat Berat)

8. Ceramah : Harga Satuan Pekerjaan. - Menjelaskan tentang biaya langsung

dan biaya tidak langsung, cara menghitung harga komponen tenaga kerja / bahan dan peralatan, resiko pekerjaan dan contoh-contoh Analisa Harga Satuan Pekerjaan.

- Pengertian angka koefisien bahan upah & alat

- Mendengarkan penjelasan instruktur dengan tekun dan aktif

- Mencatat hal-hal yang perlu - Bertanya Bila Perlu

O H T No. 40 s/d 41

- Waktu : 15 menit

- Bahan : Materi serahan (Bab VII : Harga Satuan Pekerjaan)

BAB I

PENDAHULUAN

Secara umum pola pikir dalam menentukan harga satuan pekerjaan meliputi 3 (tiga) hal penting, yaitu berupa :

1. Masukan (input) 2. Proses (process) 3. Keluaran (output)

Gambaran ringkas Pola pikir Pembuatan Analisa Harga Satuan Pekerjaan dapat dilihat pada gambar terlampir sesudah halaman ini.

Harga satuan setiap pekerjaan yang merupakan keluaran (output) diperoleh dari proses perhitungan dari masukan-masukan, antara lain berupa harga satuan dasar untuk komponen-komponen bahan, tenaga kerja dan peralatan, setelah terlebih dahulu menentukan asumsi-asumsi dan faktor-faktor serta prosedur kerjanya.

Jumlah dari seluruh perkalian koefisien komponen-komponen tersebut dengan harga satuan dasarnya ditambah dengan biaya umum dan laba akan menghasilkan harga satuan setiap pekerjaan.

Data harga satuan dasar yang digunakan dalam perhitungan analisa harga satuan pekerjaan ini adalah sebagai berikut :

a. Harga pasar setempat pada waktu yang bersangkutan.

b. Harga kontrak untuk barang/ pekerjaan sejenis tempat yang pernah dilaksanakan dengan mempertimbangkan faktor-faktor kenaikan harga yang terjadi.

c. Informasi harga satuan yang dipublikasikan secara resmi oleh Biro Pusat Statistik (BPS) dan media cetak lainnya.

d. Daftar harga/ tarif barang/ jasa yang dikeluarkan oleh pabrik atau agen tunggal. e. Daftar harga standar yang dikeluarkan oleh instansi yang berwenang baik pusat

maupun daerah.

f. Data lain yang dapat digunakan.

BAB II

FAKTOR-FAKTOR YANG MEMPENGARUHI BIAYA

2.1. Umum

Biaya suatu pekerjaan tergantung dari jenis pekerjaan yang akan dilaksanakan. Untuk pekerjaan sumber daya air terdiri dari pekerjaan irigasi, pekerjaan sungai, pekerjaan rawa dan pengawasan pantai serta pekerjaan bendungan.

2.2. Komponen Biaya

Komponen yang membentuk biaya adalah volume dan harga satuan pekerjaan ditambah dengan overhead dan profit. Sumber data harga satuan dasar upah atau bahan yang digunakan dalam perhitungan analisa harga satuan pekerjaan adalah sebagai berikut :

1. Harga dasar setempat pada waktu yang tertentu.

2. Harga kontrak untuk barang / pekerjaan sejenis setempat yang pernah dilaksanakan dengan mempertimbangkan faktor-faktor kenaikan harga yang terjadi.

3. Informasi harga satuan yang dipublikasikan secara resmi oleh biro pusat statistic (BPS) dan media cetak lainnya

4. Daftar harga / tariff barang / jasa yang dikeluarkan oleh pabrik atau agen tunggal

5. Daftar harga standar yang dikeluarkan oleh instansi yang berwenang baik pusat maupun daerah

6. Data lain yang dapat digunakan

2.3. Harga Satuan Kegiatan

Harga satuan kegiatan terdiri dari sekelompok harga upah, bahan dan peralatan yang dikalikan dengan suatu koefisien masing-masing untuk memperoleh harga satuan pekerjaan (misalnya Rp/m1, Rp/m2, Rp/m3, Rp/ton dan lain-lain) yang

diperoleh melalui suatu analisa yang disebut dengan analisa harga satuan.

2.4. Upah

Harga upah tenaga kerja adalah upah yang dibayarkan kepada tenaga kerja dan harga ini yang menjadi komponen dalam analisa harga satuan kegiatan. Harga dasar upah tenaga kerja diperoleh dari sumber data seperti disebut dalam butir 2.2 diatas. Harga dasar tersebut adalah menjadi harga upah tenaga kerja, apabila

tenaga kerja tersebut berada disekitar lokasi pekerjaan / proyek. Namun apabila tenaga kerja berasal dari daerah lain yang memerlukan biaya angkutan dan biaya tempat tinggal, maka selain harga dasar upah tersebut perlu ditambah biaya transport dan tempat tinggal, yang disebut biaya mobilisasi dan demobilisasi.

2.5. Bahan

Bahan terdiri dari 2 macam yaitu : bahan dasar dan bahan olahan.

Bahan dasar adalah seperti batu kali / gunung, pasir sungai / gunung dan lain-lainnya, yang masih asli diambil dari alam.

Bahan olahan untuk keperluan tertentu adalah bahan dasar yang diolah misalnya menjadi batu pecah, baik oleh tangan manusia maupun mesin pemecah batu.

Harga bahan dasar adalah harga bahan yang terdapat di pasaran. Yaitu bahan yang dimiliki oleh masyarakat, toko atau pemasok, yang diambil dari sungai atau dari gunung

Harga bahan dasar di quarry adalah harga bahan yang dikumpulkan dengan menggunakan alat-alat berat atau alat-alat khusus (seperti dinamit untuk memperoleh batu gunung) dengan membayar kewajiban ke pemerintah daerah seperti iuran galian C, atau iuran daerah dan lain-lain. Faktor yang mempengaruhi harga ialah tenaga manusia dan peralatan.

Harga bahan dilokasi pekerjaan atau base camp adalah harga dasar bahan ditambah biaya angkutan. Biaya angkutan sendiri terdiri dari biaya memuat dan membongkar baik oleh tenaga manusia maupun peralatan dan biaya angkut oleh kendaraan.

Harga dasar bahan hasil pabrikan seperti semen, besi beton, baja, cat dan lain-lainnya, diperoleh dari pabrik atau agen tunggal.

2.6. Koefisien

Nilai koefisien untuk bahan dan upah yang dilakukan secara manual diperoleh berdasarkan hasil pengamatan yang dilakukan terhadap kemampuan seseorang dalam mengerjakan satu-satuan pekerjaan dan jumlah bahan yang diperlukan. Daftar koefisien ini telah tersusun dalam buku analisa harga satuan yang terkenal dengan buku BOW ( Burgerliyke Openbare Werken). Dewasa ini mungkin tidak sesuai lagi, karena ini produk zaman Belanda yang sudah sangat lama berlalu. Selain itu BOW tidak menggunakan alat-alat berat. Dewasa ini besaran koefisien sudah ada dimasing-masing Direktorat Jenderal seperti Direktorat Jenderal Bina

Marga (Prasarana Wilayah). Juga telah terbit buku analisa harga satuan berdasarkan Standar Hari / Orang (Standar Man / Day), atau Standar Jam / Orang (Standar Man / Hours).

Sedang apabila dengan menggunakan peralatan khususnya alat-alat berat, dibuat dalam analisa tersendiri menurut jenis alatnya.

2.7. Faktor-faktor yang mempengaruhi

Besar kecilnya harga suatu pekerjaan selain ditentukan oleh harga bahan, upah, peralatan dan volume, juga dipengaruhi oleh :

- Faktor lingkungan (sosial budaya) - Lokasi pekerjaan terpencil atau tidak - Kemudahan akan transportasi

- Cuaca

BAB III

HARGA SATUAN DASAR / HARGA SATUAN PEKERJAAN / HARGA

SATUAN POKOK KEGIATAN

3.1. Jenis Harga Satuan

Harga satuan adalah suatu harga yang dapat dipakai untuk menganalisa biaya suatu kegiatan pembangunan dibidang sumber daya air mencakup penyusunan harga satuan yang dilakukan oleh tim HSP TA. 1999 / 2000 terdiri dari :

3.1.1. Harga Satuan Dasar (HSD)

Harga satuan dasar ini adalah harga dari masing-masing upah, bahan dan alat yang dipakai sebagai dasar perhitungan analisa harga satuan pekerjaan yang dipakai sebagai dasar perhitungan RAB Harga Satuan Pokok Kegiatan (HSP).

3.1.2. Harga Satuan Pekerjaan (HSP)

Harga Satuan Pekerjaan (HSP) adalah suatu harga dari masing-masing jenis pekerjaan (Pay Item) yang diperoleh dari analisa harga satuan dasar yang dipakai sebagai dasar perhitungan RAB Harga Satuan Pokok Kegiatan (HSPK)

3.1.3. Harga Satuan Pokok Kegiatan (HSPK)

Harga Satuan Pokok Kegiatan (HSPK) adalah suatu harga dari jenis kegiatan untuk menyeleasaikan dan berfungsinya suatu bangunan.

Di dalam penyajian ini dibatasi untuk bangunan-bangunan di bidang pengairan.

Harga satuan pokok kegiatan (HSPK) ini dikelompokkan menjadi : a. Kelompok yang bersifat umum

Disini dimaksudkan dengan kelompok umum adalah kelompok bangunan yang dapat dipakai oleh semua jenis pekerjaan dibidang bangunan besar, sungai, irigasi, rawa / pantai dan air tanah

b. Kelompok untuk pekerjaan khusus

Yang dimaksud dengan kelompok pekerjaan khusus adalah kelompok bangunan yang hanya dapat digunakan untuk masing-masing bidang yang terdapat dalam pekerjaan, (bangunan besar, sungai, irigasi, rawa / pantai dan air tanah)

3.2. Metode Penyusunan dan Pengumpulan Harga Satuan

a. Harga satuan dasar ini dihimpun berdasarkan sumber :

- Laporan rutine dari Kanwil PU/ Dinas PU beberapa propinsi yang diperhitungkan dapat mewakili kelompok indek yang ada.

- Kontrak-kontrak pekerjaan yang sedang berjalan - Harga pasar atau toko eceran

- Terbitan harga satuan instansi yang berwenang

- Diperhitungan adanya kenaikan atas inflasi normal pertahun

b. HSP :

Disusun berdasarkan analisa harga satuan dari setiap jenis pekerjaan yang dulu umumnya masih mengacu ke BOW, namun saat ini berdasarkan analisa dari proyek yang dinilai dapat dipertanggung jawabkan dengan menggunakan HSD sesuai hasil dari butir 3.2.a.

c. HSPK

- Ditentukan jenis dan satuan kegiatan

- Ditentukan ukuran dan spesifikasi teknis utama dari kegiatan tersebut - Dihitung volume (design) tiap pekerjaan dari tiap satuan jenis kegiatan

tersebut diatas.

- HPSK = Vol (p) x HSP

3.3. Penggunaan Dalam Menghitung Biaya

a. Ancar-ancar harga satuan ini (HSP dan HSPK) digunakan untuk menghitung perkiraaan nilai suatu kegiatan (Bangunan Pengairan), secara cepat sesuai kedekatan spesifikasi teknis yang telah ditentukan dalam buku ini.

b. Untuk mendapat nilai HSPK yang akurat, sangat tergantung dari variasi spesifikasi teknis, metode pelaksanaan yang ditentukan untuk HSPK yang dihitung, serta mengacu pada HSD setempat pada saat menghitung HSPK / HSP.

Untuk itu, HSP / HSPK ini akan berubah (dihitung kembali) jika variasi spesifikasi, metode dan lokasi jauh berbeda dengan buku ini.

c. Untuk item HSPK, HSP maupun HSD yang tidak ada dalam buku ini supaya dihitung sesuai dengan kondisi masing-masing proyek dan harga pasar setempat.

d. Harga-harga satuan dasar (HSD) yang digunakan dalam menyusun analsia HSP yang selanjutnya memberikan hasil HSPK didalam buku ancar-ancar ini diperoleh dari harga yang berlaku bulan Oktober 1998 dari daerah jawa Timur yang relatif berbeda tidak terlalu signifikan. Tentunya untuk dapat digunakan secara nasional di propinsi-propinsi lain, maka dapat disesuaikan dengan menggunakan koefisien lokasi yang diberikan dalam tabel berikut :

Koefisien = 1,0 untuk propinsi DKI Jakarta, Jawa barat, Jawa tengah, DI. Yogyakarta, Jawa timur.

Koefisien = 1,1 untuk propinsi Lampung, Sum-sel, Bengkulu, Jambi, Sum-bar, Sum-ut, Aceh.

Koefisien = 1,15 untuk propinsi Riau

Koefisien = 1,18 untuk propinsi Kal-sel, Kal-teng, Kal-bar, Kal-tim dan Bali

Koefisien = 1,19 untuk propinsi Sul-sel, Sul-tra, Sul-sel, Sul-ut

Koefisien = 1,20 untuk propinsi NTT, NTB, Tim-tim

Koefisien = 1,25 untuk propinsi Maluku, Ir-ja

e. Spesifikasi teknik masing-masing kegiatan dari HSPK tercantum pada lampiran perhitungan Harga Satuan Pokok Kegiatan

f. HSPK ini telah disepakati bersama dengan Bappenas dan DJA, kecuali HSPK bertanda *).

Penggunaan HSPK bertanda *), harus didukung dengan analisa biaya dalam rangka mendapatkan persetujuan DUP dari Bappenas / DJA.

3.4. Contoh Harga Satuan Pokok Kegiatan (HSPK)

No Uraian Sat. Harga Satuan Pokok Kegiatan (HSPK) Keterangan 1. 2. 3. 4. 5. C. IRIGASI 1. Studi Identifikasi Ha 43,900 2. Studi Pengenalan Ha 47,700 3. Master Plan Ha 79,900

4. Studi Kelayakan Ha 80,900 5. Pengukuran & Perencanaan

Drainase Ha 61,300

6. Final Desain Bendung Unit 211,970,000 7. Pengukuran & Detail Desain Irigasi Ha 211,000 8. Perbaikan Irigasi Desa (PID) Ha 550,000 9. Rehabilitasi Jaringan Irigasi

9.1 Kategori Ringan Ha 600,000 - Rehab. Sal. Tersier - Rehab. Sal. Sekunder

9.2 Kategori Sedang Ha 1,650,000

- Rehab. Sal. Tersier - Rehab. Sal. Sekunder - Bang. Air & Sal. Sekunder

(pintu, talang, sadap)

9.3 Kategori Berat Ha 2,750,000

- Rehab. Sal. Tersier - Bang. Air & Sal. Sekunder - Sal. Sekunder & Bendung 10. Pembangunan Irigasi Baru

10.1 Kategori Sederhana (<2.000 ha) Ha 3,500,000

- Bang. Pengambilan sederhana (free intake) bendung, bang. pelengkap - Sal. Primer & Sekunder

(tanpa Lining) - Jaringan Tersier 10.2 Kategori Teknis

1. Kecil (<2.000 Ha) Ha 8,000,000

- Bang. pengambilan teknis - Sal. Primer, Sekunder,

Tersier

2. Besar (>2.000 Ha) Ha 11,000,000

- Bang. pengambilan teknis (bendung, intake, bang. penangkap Lumpur, embung)

- Sal. Primer, Sekunder, Tersier dan bangunan pelengkap

11. Penyiapan Lahan Berpengairan (PLB)

11.1 Kategori Ringan (lahan datar,

tegalan) Ha 750,000

- Desain

- Pembersihan Lahan Manual

- Pencetakan Sawah

11.2 Kategori Sedang (lahan landai,

semak belukar) Ha 1,500,000

- Desain

- Pembersihan Lahan Manual

- Pencetakan Sawah

11.3 Kategori Berat (lahan miring, hutan

ringan) Ha 2,000,000 - Desain - Pembersihan Lahan dgn alat berat - Pencetakan Sawah dgn alat berat

3.5. Contoh Perhitungan Harga Satuan Pokok Kegiatan (HSPK)

Spesifikasi :

- Lebar Saluran 1 – 2 m - Tinggi Saluran 0,50 – 1,50 m - Lining Beton Tak Bertulang K 225 - Panjang Saluran 1.000 m

- Saluran dengan galian dan lining

No Uraian Pekerjaan Kode Anl. Atau Upah / Material Sat. Volume. Harga Satuan (Rp) Jumlah Harga (Rp) 1 2 3 4 5 6 7 1. Pekerjaan Persiapan - Ls 1 5,000,000.00 5,000,000.00 2. Pembersihan - M2 12,000 2,500.00 30,000,000.00

3. Galian tanah biasa I. 10 M3 3,400 6,700.00 22,780,000.00 4. Timbunan tanah

dipadatkan, tanah dari luar

I. 14 M3 18,200 12,700.00 231,140,000.00

5. Timbunan pasir urug I. 15 M3 400 19,100.00 7,640,000.00 6. Pekerjaan lining beton

K-225 II. B.4 M3 374 240,400.00 89,909,600.00 7. Pipa filter - M1 250 90,000.00 22,500,000.00 8. Construction Joint - M1 700 60,000.00 42,000,000.00 JUMLAH (A) PPN % 10 Rp. Rp. 450,969,600.00 45,096,960.00 JUMLAH (B) Panjang Saluran (C) Mtr Rp. 496,066,560.00 1,000

Harga Satuan Pokok Kegiatan Pekerjaan Saluran Per-meter (B/C) Rp. 496,066.56 Dibulatkan Rp. 496,000.00

3.6. Harga Standar Upah Berdasarkan Upah minimum Regional (UMR).

Sumber data didapat dari ketetapan yang dikeluarkan Menteri Tenaga Kerja mengenai besarnya Upah minimum Regional yang diadakan peninjauan kembali setiap tahun (Lihat lampiran keputusan Menteri Tenaga Kerja RI No. Kep-02/Men/1996) mengenai UMR pada 25 wilayah di Indonesia.

Pengertian

Upah Minimum Regional (UMR) adalah upah pokok terendah termasuk tunjangan tetap yang diterima oleh pekerja di wilayah tertentu dalam satu propinsi dan ini adalah tingkat pengupahan minimal tenaga kerja untuk setiap kualifikasi tenaga kerja

Dalam Suatu perusahaan, Upah Minimum Regional (UMR) ini akan menjadi pola sebagai harga dasar upah.

Komponen upah dasar tenaga kerja adalah Upah berdasar UMR disamping itu ada tunjangan, seperti :

1. Makan 2. Transport 3. Pengobatan

4. Rumah atau tempat tinggal sementara atau tempat penampungan sementara pekerja selama proyek berjalan

Untuk suatu perusahaan baik yang bergerak dalam bidang pembangunan atau lainnya maka dasar upah, selain berdasar UMR dipertimbangkan pula adanya upah lokal dan upah mendatangkan tenaga kerja dari luar daerah (lokasi pekerjaan).

3.6.1. Upah Lokal.

Upah lokal adalah harga upah setempat pada waktu yang bersangkutan berada dan yang terjadi pada waktu itu. Sumber data upah lokal adalah dari instansi yang berwenang dari daerah, umpamanya Sub Dinas Cipta Karya Propinsi. Sumber lain bisa didapatkan dari biro statistik dan atau survai pasar.

Instansi yang berwenang tersebut mengeluarkan secara rutin daftar upah lokal sesuai harga pasaran setempat dilokasi pekerjaan yang besarnya > dari UMR. Sebagai gambaran untuk menetapkan harga satuan upah pekerja yang dipakai sebagai patokan untuk perusahaan tersebut dalam menentukan penawaran harga dapat dihitung sebagai berikut :

- Berdasarkan UMR harga satuan upah pekerja umpamanya Rp. 750 / jam

- Dasar dari instansi yang berwenang (dikeluarkan secara rutin di propinsi), sesuai harga pasaran di lokasi pekerjaan (hasil survai)

tenaga kerja lokal. Rp. 850 / jam

- Bila tenaga didatangkan dari luar daerah (luar lokasi), dimana telah diperhitungkan biaya transport dan biaya tempat menginap sementara

selama proyek berjalan. Rp. 1.100 / jam

Dengan membandingkan ketiga harga pasar satuan dasar upah rata-rata untuk perusahaan tersebut adalah :

(Rp. 750 + Rp. 850 + Rp. 1.100) / 3 = Rp. 900 / jam

Demikian pula halnya dengan menghitung harga dasar upah berdasarkan kualifikasi untuk pekerjaan lainnya, seperti : Tukang, Mandor, Operator dan sebagainya, adalah sama caranya seperti menghitung harga dasar untuk pekerja diatas.

Tabel 3.6.1. Contoh Daftar Harga Satuan Dasar Upah

No. Uraian Kode Satuan

Harga Satuan (Rp) keterangan 1. Pekerja L 101 Jam 900,00 2. Tukang L 079 Jam 1.200,00 3. Mandor L 061 Jam 1.250.00 4. Operator L 081 Jam 2,000.00 5. Pembantu Operator L 083 Jam 1,000.00 6. Supir L 091 Jam 1,300.00

7. Pembantu supir L 099 Jam 1,000.00

8. Mekanik L 071 Jam 1,500.00

9 Pembantu

Mekanik

3.6.2. Upah Yang Didatangkan.

Sedangkan upah bagi pekerjanya yang didatangkan dari luar daerah tempat pekerjaan, maka harus diperhitungkan pula biaya transport untuk mendatangkan tenaga kerjanya, maupun fasilitas sementara tempat tinggal di daerah lokasi pekerjaan selama pekerjaan proyek belum selesai. Jadi ada biaya mobilisasi dan demobilisasi pekerja.

3.7. Bahan.

Bahan yang diperhitungkan ada dua macam, yaitu :

a. Berupa bahan dasar (batu kali / gunung, pasir sungai / gunung dan lain-lain).

b. Berupa bahan olahan (misalnya agregrat kasar dan halus hasil produksi mesin pemecah batu dan lain sebagainya).

1. Harga Satuan Bahan Dasar

Untuk bahan dasar biasanya diadakan survai terlebih dahulu, yaitu untuk mengetahui lokasi sumber bahan tersebut dan pemenuhan terhadap spesifikasinya, kemudian diberi keterangan sumber bahan tersebut, misalnya bahan diambil di quarry (seperti batu kali, pasir, dll) atau bahan diambil di pabrik atau gudang grosir (seperti semen, besi dan sebagainya) yang telah dilengkapi dengan sertifikasi uraian sebagai syarat untuk pemenuhan spesifikasi.

Data harga satuan bahan dasar harus sesuai dengan kriteria mengenai sumber-sumber data harga satuan dasar yang digunakan sepertit yang telah dikemukakan pada pendahuluan modul ini.

Harga bahan di quarry lain dengan harga bahan dasar bila dikirim ke base camp atau ke tempat pekerjaan, karena untuk terakhir ini ada biaya tambahannya yaitu biaya pengangkutan material dari quarry ke base camp atau tempat pekerjaan dan biaya-biaya lainnya seperti retribusi dan biaya operasional alat-alat berat di quarry.

Sebagai contoh quarry disajikan perhitungan analisa harga satuan dasar bahan pasir dengan lokasi di quarry dan tujuan di base camp.

Tabel 3.7.1. Analisa Harga Satuan Dasar Bahan

Jenis : M01 – Pasir

Lokasi : Quarry

Tujuan : Base Camp

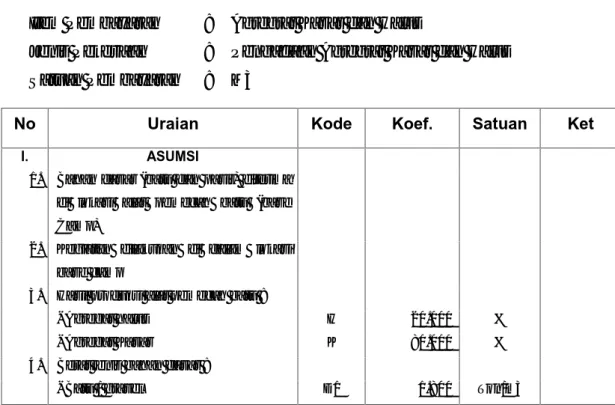

No Uraian Kode Koef. Satuan Harga Satuan (Rp) I. ASUMSI

1. Menggunakan alat berat 2. Kondisi jalan : sedang/baik

3. Jarak quarry ke lokasi base camp L 5.00 Km

4. Harga satuan pasir di quarry Rp M01 1.00 M3 8.000,00 5. Harga satuan dasar excavator Rp E01 1.00 Jam 36.076,50 6. Harga satuan dasar dump truk Rp E08 1.00 Jam 22.948,54

II. URUTAN KERJA

1. Pasir digali dengan excavator 2. Excavator sekaligus memuat pasir

hasil galian ke dalam dump truk 3. Dump truk mengangkut pasir ke lokasi

base camp

III. PERHITUNGAN

EXCAVATOR (E10)

Kapasitas bucket V 0.50 M3

Faktor bucket Fb 0.90

-Faktor efisiensi alat Fa 0.83

-Waktu siklus Ts1

- Menggali / memuat T1 0.50 Menit

- Lain-lain T2 0.50 Menit

Ts1 1.00 Menit

Kap. Prod / jam = {(VxFbxFax60)/Ts1)} Q1 22.41 M3/jam Biaya Excavator/ M3 = (1:Q) x Rp. E10 Rp 1 1.608,84 Rupiah

Dump Truk (E 08)

Kapasitas bak V 4.00 M3

Faktor efisiensi alat Fa 0.83

-Kecepatan rata-rata V1 40.00 Km/jam

Kecepatan rata-rata kosong V2 50.00 Km/jam Waktu siklus

- Waktu tempuh isi = (L / v1)x60 T1 7.50 Menit - Waktu tempuh kosong ((L / v2)x60 T2 6.00 Menit - Muat = (V / Q1) x 60 T2 10.71 Menit

- Lain-lain T4 1.00 Menit

Kap. Prod / jam = {(VxFax60)/Ts2)} Q2 7.90 M3/jam

Biaya Dump Truk / M3 = (1:Q2) x Rp. E08

Rp 2 2.904,22 Rupiah IV HARGA SATUAN DASAR BAHAN DI

LOKASI BASE CAMP

Harga Satuan Dasar Pasir : (Rp M01 + Rp 1 + Rp 2)

M 01 12.514,06 Rupiah

Dibulatkan : M 01 12.500,00 Rupiah

2. Harga Satuan Bahan Olahan

Bahan olahan biasanya diberi keterangan tempat bahan tersebut diolah seperti (di-base camp, di lokasi mesin pemecah batu / stone crusher) untuk memperoleh agregrat kasar / halus dan sebagainya.

1. Masukan (Input)

Misalkan yang dipergunakan untuk perhitungan bahan olahan adalah sebagai berikut :

a. Jarak quarry (bila bahan dasar batu bulat) diambil dari quarry, yaitu jarak yang diperhitungkan sebagai jarak angkut dari tempat pengambilan suatu bahan (batu bulat) quarry ke lokasi di mana alat pemecah batu berada.

b. Harga Satuan Dasar Bahan

Harga ini adalah harga satuan dasar batu kali berupa data autentik yang tersedia (sesuai kriteria berupa sumber data harga satuan dasar)

c. Harga satuan Dasar Alat

Harga ini merupakan biaya yang terdiri dari biaya pasti, biaya operasi dan biaya pemeliharaan.

d. Harga Satuan Dasar Tenaga Kerja

Harga ini adalah harga satuan dasar tenaga kerja berupa data autentik yang tersedia (sesuai kriteria sumber-sumber data harga satuan dasar)

e. Kapasitas Alat

Merupakan kapasitas alat pemecah batu (stone crusher) dan wheel

loader.

f. Faktor efisiensi Alat

g. Faktor kehilangan Material

Ini merupakan faktor untuk memperhitungkan material yang tercecer pada saat diolah.

2. Proses

Perhitungan bahan olahan, meliputi :

a. Biaya harga alat dalam memproduksi bahan olahan yang bersangkutan berdasarkan waktu yang dibutuhkan alat tersebut dan biaya sewa alatnya.

b. Biaya kebutuhan bahan dasar (batu kali dan pasir) yang diperlukan

c. Perhitungan tenaga kerja yang diperlukan

d. Biaya kerja alat dalam proses pencampuran (blending)

3. Keluaran (output)

Proses perhitungan di atas akan menghasilkan harga satuan dasar bahan untuk agregrat kasar dan halus. Harga satuan dasar bahan ini merupakan masukan (input) dalam proses perhitungan analisa harga satuan.

Sebagai contoh dengan ini disajikan perhitungan analisis harga satuan dasar bahan olahan (lihat halaman berikutnya)

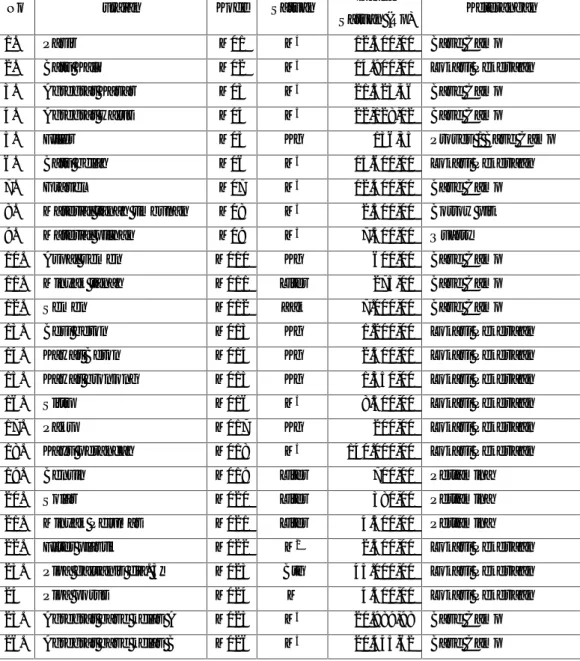

Tabel 3.7.2. Uraian Analisa Harga Satuan Bahan Olahan

Item Pembayaran : Agregrat Kasar dan Halus

Jenis Pekerjaan : Pengadaan Agregrat Kasar dan Halus

Satuan Pembayaran : M3

No Uraian Kode Koef. Satuan Ket

I. ASUMSI

1. Bahan dasar (batu dan pasir) diterima di lokasi alat pemecah batu (base Camp)

2. Kegiatan dilakukan di dalam lokasi base camp

3. Hasil produksi alat pemecah batu :

- Agregat halus H 20.000 %

- Agregat Kasar K 80.000 %

4. Berat jenis bahan dasar :

- Pasir D2 1.670 Ton/m3

- Batu pecah D3 1.800 Ton/m3

5. Harga satuan bahan dasar

- Batu / gravel Rp 1 12.400.000 Rp/jam

- Pasir Rp 2 12.500.000 Rp/jam

6. Biaya operasi alat :

- Pemecah batu (stone crusher) Rp 3 129.516.680 Rp/jam - Wheel loader Rp 4 45.661.010 Rp/jam 7. Kapasitas alat :

- Pemecah batu (stone crusher) Cp 1 50.000 Ton/jam

- Wheel loader Cp 2 1.500 M3 Kap. Bucket

8. Faktor efisiensi alat :

- Pemecah batu (stone crusher) Fa 1 0,700

-- Wheel loader FA2 0,830

-9. Faktor kehilangan material Fh 1.100 -10. Harga satuan agregrat kasar diambil

sama dengan harga satuan agregrat produksi stone crusher

11. Agregrat halus masih perlu dicampur dengan pasir

II. METODE PELAKSANAAN

1. Wheel loader mengangkut batu/gravel dari tumpukan dan menuangkannya ke alat pemecah batu

2. Batu / gravel dipecah dengan alat pemecah batu (stone crusher) sehingga menghasilkan agregrat batu pecah

III. PERHITUNGAN

III. 1 HARGA SATUAN AGREGRAT PRODUKSI STONE CRUSHER 1.a. Kerja Stone Crusher memecah gravel :

- Waktu Kerja Stone Crusher Tst 1.000 Jam - Produksi Stone Crusher 1 jam = (Fa

1 x Cp 1) : D3 Qb 19.440 M3/jam

Batu pecah - Kebutuhan batu / gravel 1 jam = (Fa

1 x Cp 1) : D1 Qg 19.440 M3/jam

1.b. Kerja Wheel Loader melayani Stone Crusher :

- Kap. Angkut / rit = (Fa2 x Cp2) - Waktu Siklus (Muat, Tuang, Tunggu ) - Waktu kerja W. Loader memasok gravel = {(Qg : Ka) x Ts} : 60 menit

Ka Ts Tw 1.25 2.00 0.52 M3 Menit Jam

1.c. Biaya Produksi Batu Pecah / M3

= {(Tst x Rp3) + (Tw x Rp4)} : Qb Bp 7,883.46 Rp / M3 1.d. Harga Satuan Batu Pecah Produksi St.

Crusher / M3

= {(Qg : Qb) x Fh x Rp1} + Bp HSb 21,523.46 Rp / M3 III. 2 HARGA SATUAN AGREGRAT

KASAR

2.a. Harga satuan agregrat kasar diambil sama dengan batu pecah produksi stone crusher

2.b. Harga satuan agregrat kasar / M3 HSAk 21.523.460 Rupiah Diluar PPn PPN 2.152.350 Rupiah PPn=10% HSAk 23.675,800 Rupiah Termasuk

PPn III. 3 HARGA SATUAN AGREGRAT

HALUS

Dianggap agregrat produksi stone crusher sarigan # 4 (4.75 mm) belum memenuhi spesifikasi sehingga perlu dicampur lagi dengan pasir 10% 3.a. Agregrat hasil stone crusher : 90% x

Hsb

Hs 1 19.371.110 Rupiah

Pasir : 10% x Rp 2 Hs2 1.250.000 Rupiah Waktu pencampuran (blending)

dengan Wheel Loader Tc 0,033 Jam/M3

Biaya pencampuran : Tc x Rp 4 Hs3 1.506.910 Rupiah Harga satuan agregrat halus / M3 :

Hs 1 + Hs 2 + Hs 3 HSAh 22.128.020 Rupiah Diluar PPn PPN 2.212.800 Rupiah PPn=10% HSAh 24.340.820 Rupiah Termasuk

PPn

Untuk harga satuan dasar bahan yang lainnya seperti batu kali, batu belah dan sebagainya dengan melalui perhitungan analisa harga satuan dasar bahan seperti tersebut di atas dapat diperoleh harga satuan dasar bahan tersebut.

Dibawah ini contoh harga dasar satuan bahan dasar, bahan olahan dan bahan baku atau bahan jadi.

Tabel 3.7.3. Daftar Harga Satuan Dasar Bahan

No uraian Kode Satuan Harga

Satuan (Rp) Keterangan

1. Pasir M01 M3 12.500,00 Base Camp

2. Batu Kali M02 M3 14.900,00 Lokasi Pekerjaan 3. Agregrat Kasar M03 M3 21.523,46 Base Camp 4. Agregrat Halus M04 M3 22,128,02 Base Camp

5. Filler M05 Kg 136,35 Proses / Base Camp

6. Batu belah M06 M3 15.600,00 Lokasi Pekerjaan

7. Gravel M07 M3 12.400,00 Base Camp

8. Material tanah timbunan M08 M3 2.500,00 Borrow pit 9. Material pilihan M09 M3 7.500,00 Quarry 10. Aspal semen M010 Kg 600,00 Base Camp 11. Minyak tanah M011 Liter 275,00 Base Camp

12. Semen M012 Zak 7.000,00 Base Camp

13. Besi beton M013 Kg 1.200,00 Lokasi Pekerjaan 14. Kawat Beton M014 Kg 2.500,00 Lokasi Pekerjaan 15. Kawat bronjong M015 Kg 1.350,00 Lokasi Pekerjaan 16. Sirtu M016 M3 8.500,00 Lokasi Pekerjaan

17. Paku M017 Kg 200,00 Lokasi Pekerjaan

18. Kayu perancah M018 M3 140.000,00 Lokasi Pekerjaan

19. Bensin M019 Liter 700,00 Pertamina

20. Solar M020 Liter 380,00 Pertamina

21. Minyak Pelumas M021 Liter 4.500,00 Pertamina 22. Filter plastik M022 M2 2.500,00 Lokasi Pekerjaan 23. Pipa galvanis dia. 3“ M023 Btg 45.000,00 Lokasi Pekerjaan 24 Pipa porus M024 M 4.500,00 Lokasi Pekerjaan 25. Agregrat base kelas A M025 M3 20.989,98 Base Camp 26. Agregrat base kelas B M026 M3 20.445,62 Base Camp

3.8. Peralatan.

Biaya pemakaian suatu alat dapat dirinci ke dalam dua komponen biaya utama : - Biaya pemilikan (biaya pasti = initial cost atau capital cost)

- Biaya operasi dan biaya pemeliharaan (direct operational and maintenance) a. Biaya pemilikan (biaya pasti = initial cost atau capital cost)

Biaya pemilikan alat adalah biaya untuk pemilikan kembali yang diterapkan sebagai biaya penyusutan dan biaya pembayaran bunga atas nilai modal peralatan. Pengembalian modal dan bunga, setiap tahun dihitung. Cara penghitungan yang umum dipakai adalah metode garis sebagai berikut :

G = {(B-C) x D + F } / W Dimana :

G = biaya pemilikan (biaya pasti) per jam B = Harga alat setempat

C = Nilai sisa (salvage value), yaitu nilai / harga dari peralatan yang bersangkutan setelah umur ekonomisnya berakhir.

D = Faktor pengembalian modal atau faktor angsuran, biasa disebut C.R.F, dan dapat dihitung dengan rumus :

D (C.R.F) =

1

)

1

(

)

1

(

A Ai

i

ix

dimanai = Bunga tiap tahun

A = Umur pemakaian dalam tahun atau umur ekonomis peralatan (Economic Life Years) dalam tahun yang lamanya tergantung dari tingkat penggunaan dan standar dari pabrik pembuatannya.

Tabel 3.7.4. ini memberikan nilai CRF (D) berdasar bunga pinajaman yang besarnya beragam dari 10% - 15%.

Tabel 3.7.4. Nilai CRF (D)

Nilai n (Umur pemakaian)

Faktor Biaya Pengembalian Modal

10% 12,5% 15% Umur 12 tahun 0,14676 0,16519 0,18448 Umur 11 tahun 0,15396 0,17211 0,19107 Umur 10 tahun 0,16275 0,18062 0,19925 Umur 9 tahun 0,17364 0,19126 0,20957 Umur 8 tahun 0,18744 0,20483 0,22285 Umur 7 tahun 0,20541 0,22260 0,24036 Umur 6 tahun 0,22961 0,23668 0,26424 Umur 5 tahun 0,26300 0,28085 0,29832 Umur 4 tahun 0,31547 0,33271 0,3503 Umur 3 tahun 0,40211 0,41993 0,43479 Umur 2 tahun 0,57619 0,5956 0,61512 Umur 1 tahun 1,10000 1,12500 1,15000

F = Biaya asuransi, pajak dan lain-lain pertahun

Besar nilai ini diambil sebesar 2 per mil dari initial cost atau 2 per cen dari nilai sisa alat.

= 0,002 x B = 0,02 x C

W = Jumlah jam kerja dalam satu tahun

- Bagi peralatan yang bertugas berat (memungkinkan bekerja secara terus-menerus sepanjang tahun) dianggap bekerja 8 jam / hari dan 250 hari / tahun, maka :

W = 8 x 250 x 1 = 2.000 jam/tahun

- Bagi peralatan yang bertugas sedang, dianggap bekerja 8 jam/hari dan 200 hari/tahun, maka :

W = 8 x 200 x 1 1.600 jam/tahun

- Bagi perlatan yang bertugas ringan, dianggap bekerja 8 jam/hari dan 150 hari/tahun, maka :

W = 8 x 150 x 1 = 1.200 jam/tahun

- Biaya pemilikan atau biaya pengembalian modal perjam dapat pula digunakan formula sebagai berikut :

(Harga alat / Waktu pengoperasian jam per tahun) X 0,9 X C.R.F

Catatan :

- Harga alat adalah harga penyerahan peralatan termasuk semua biaya yang diperlukan untuk penyerahan alat.

- 0,9 (90%) disediakan kepada nilai sisa 10% pada umur pakai sisa alat

- Tidak disediakan dalam perhitungan-perhitungan di atas biaya-biaya tambahan (kepada penyewa) untuk asuransi dan pajak

Cara lain untuk menghitung biaya pemilikan, dijelaskan dalam uraian penjelasan cara menghitung depresiasi, butir 3.10.

b. Biaya Operasi Peralatan adalah biaya yang diperhitungkan untuk :

- Bahan bakar, oli, pelumas dan filter - Perawatan dan perbaikan

1. Biaya bahan bakar dan pelumas

Biaya-biaya untuk bahan bakar dan pelumas dihitung atas dasar banyaknya bahan bakar dan oli yang digunakan per jam oleh mesin berdasarkan HP-nya. Untuk konsumsi bahan bakar dan oli, digunakan taksiran per jam berikut :

- H (dalam liter) = 12,50% x HP/jam, untuk alat yang bertugas ringan

- H (dalam liter) = 17,50% x HP/jam, untuk alat yang bertugas berat

- H (dalam liter) = 1% x HP/jam, untuk peralatan sederhana, termasuk pelumas dan grease

- H (dalam liter) = 2% x HP/jam, untuk peralatan cukup kompleks, termasuk pelumas dan grease

Taksiran tersebut bersifat pendekatan untuk memudahkan penghitungan berbagai macam alat dalam proyek. Taksiran yang bersifat individual, pada tiap-tiap manual terdapat rumus tertentu untuk alat baru

Ketepatan taksiran tersebut akan dipengaruhi juga oleh umur alat, yang cenderung lebih boros untuk alat lama.

2. Biaya perawatan dan pemeliharaan (workshop)

Biaya perawatan dan perbaikan peralatan (termasuk penggantian ban) yang harus disediakan, dihitung sebesar 60% dari biaya pengembalian modal. Hal ini ditunjukkan sebagai berikut :

Biaya perawatan dan perbaikan per jam = (Biaya pengembalian modal x 0,6) / Waktu Operasi (Jam dalam tahun).

3. Operator dan Pembantu Operator

Biaya Operator dan Pembantu Operator dihitung perjam dari harga standard upah tenaga kerja berdasarkan harga upah setempat yang berlaku.

3.9. Sewa Peralatan.

Jumlah biaya pemilikan dan biaya operasi (atas dasar per jam) yang dihitung untuk setiap alat dan setiap unit instalasi (Plant), digunakan sebagai harga sewa

per jam alat tersebut. Harga sewa yang ditetapkan dalam cara ini untuk unit instalasi produksi dan peralatan dimasukkan dalam daftar yang disertakan pada Table 3.9.1 berdasarkan kapasitas standar umum pembuatan rata-rata dan harga dasar 1990 (contoh). Untuk unit instalasi produksi, harga-harga ini digunakan untuk analisa biaya dan penetapan harga satuan dalam lembaran kerja analisa biaya.

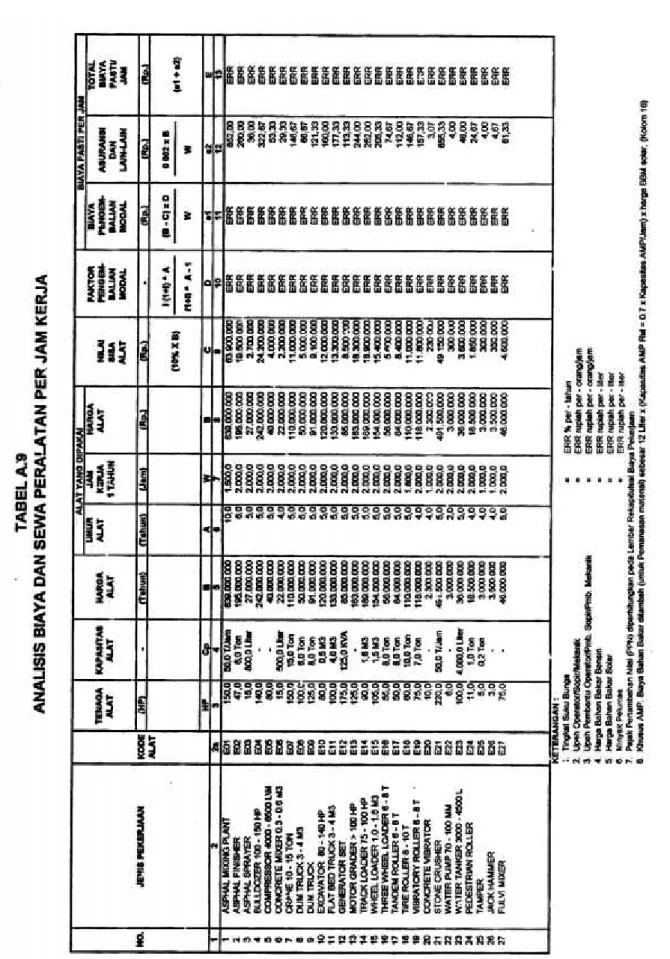

Contoh analisa biaya sewa peralatan per jam kerja, lihat table 3.9.2 dan table 3.9.3, 3.9.4 dan 3.9.5.

Harga alat dalam contoh analisis tersebut mengacu kepada buku panduan analisa harga satuan ditjen binamarga, dep pu. No. 028/T/BM/1995.

Namun adalah perlu didiskusikan kenyataan yang ada di lapangan, mengingat bahwa kemungkinan tidak semua alat yang dipakai merupakan alat baru, dan mengingat juga bahwa ada biaya yang harus dikeluarkan untuk mendatangkan alat dari gudang pemilik ke tempat pekerjaan.

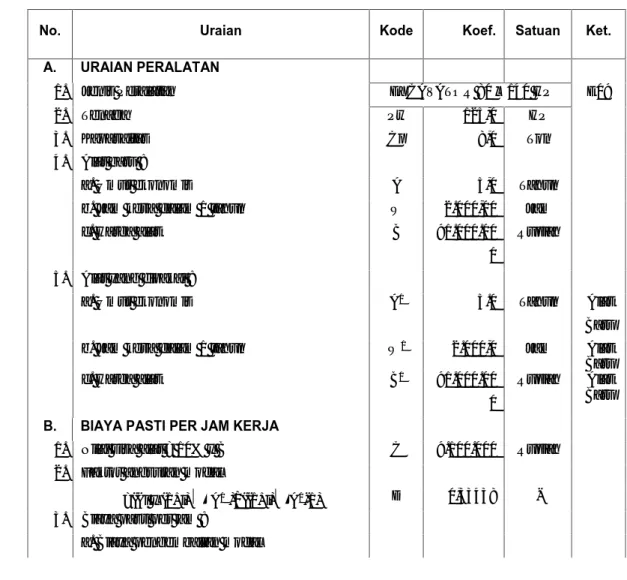

Tabel 3.9.2. Uraian analisis alat Dump Truk

No. Uraian Kode Koef. Satuan Ket. A. URAIAN PERALATAN

1. Jenis Peralatan EXCAVATOR 80 – 140 HP E09

2. Tenaga Pw 125,0 HP

3. Kapasaitas Cp 8,0 Ton

4. Alat baru :

a. Umur ekonomis A 5,0 Tahun

b. Jam kerja dalam 1 tahun W 2.000,00 Jam

c. Harga alat B 91.000.00

0

Rupiah

5. Alat yang dipakai :

a. Umur ekonomis A1 5.0 Tahun Alat

Baru b. Jam kerja dalam 1 tahun W1 2.000,0 Jam Alat

Baru

c. Harga alat B1 91.000.00

0

Rupiah Alat Baru

B. BIAYA PASTI PER JAM KERJA

1. Nilai sisa alat = 10% x B C 9.100.000 Rupiah 2. Faktor angsuran modal

=(( i x (1+i) A1)/((1+i)A1-1) D 0,33438 -3. Biaya pasti per jam :

= (B1– C) x D / W1 E 13.692,85 Rupiah b. asuransi, dll

= (0,0002 x B1) / W1 F 91,00 Rupiah

Biaya pasti per jam = (E + F) G 13.783,85 Rupiah

C. BIAYA OPERASI PER JAM KERJA

1. Bahan Bakar =

(0,125–0,175) ltr / HP/ jam) x Pw xMs H 5.937,50 Rupiah 2. Pelumas =

(0,01-0,02 ltr/HP/jam) x Pw x Mp I 5.625,00 Rupiah 3. Perawatan dan perbaikan =

(12,5% - 17,5%) x B1 / W1 K 5.687,50 Rupiah 4. Operator = (1 orang/jam) x U1 L 2.000,00 Rupiah 5. Pembantu Operator (1 orang/jam)xU2 M 1.000,00 Rupiah

Biaya operasi per jam = (H+I+K+L+M) P 20.000,00 Rupiah

D. TOTAL BIAYA SEWA ALAT/JAM

= (G+P) S 34.033,85 Rupiah E. LAIN - LAIN

1. Tingkatan suku bunga I 20.00 %Tahun

2. Upah operator/sopir/mekanik U1 2.000,00 Rp/Jam 3. Upah pembantu

operator/Pmb.sopir/Pmb.mekanik

U2 1.000,00 Rp/Jam

4. Bahan bakar bensin Mb 700,00 Liter

5. Bahan bakar solar Ms 380,00 Liter

6. Minyak pelumas Mp 4.500,00 Liter

7. PPn diperhitungkan pada lembar rekapitulasi biaya pekerjaan

Tabel 3.9.3. Uraian analisis alat Excavator

No. Uraian Kode Koef. Satuan Ket. A. URAIAN PERALATAN

1. Jenis Peralatan EXCAVATOR 80 – 140 HP E10

2. Tenaga Pw 80,0 HP

3. Kapasaitas Cp 0,5 M3

4. Alat baru :

a. Umur ekonomis A 5,0 Tahun

b. Jam kerja dalam 1 tahun W 2.000,00 Jam

c. Harga alat B 120.000.000 Rupiah

5. Alat yang dipakai :

a. Umur ekonomis A1 5.0 Tahun Alat

Baru b. Jam kerja dalam 1 tahun W1 2.000,0 Jam Alat

Baru

c. Harga alat B1 120.000.000 Rupiah Alat

B. BIAYA PASTI PER JAM KERJA

1. Nilai sisa alat = 10% x B C 12.000.000 Rupiah 2. Faktor angsuran modal

=(( i x (1+i) A1)/((1+i)A1-1) D 0,33438 -3. Biaya pasti per jam :

a. Biaya pengembalian modal

= (B1– C) x D / W1 E 18.056,50 Rupiah b. asuransi, dll

= (0,0002 x B1) / W1 F 120,00 Rupiah

Biaya pasti per jam = (E + F) G 18.176,50 Rupiah

C. BIAYA OPERASI PER JAM KERJA

1. Bahan Bakar =

(0,125–0,175) ltr / HP/ jam) x Pw xMs H 3.800,00 Rupiah 2. Pelumas =

(0,01-0,02 ltr/HP/jam) x Pw x Mp I 3.600,00 Rupiah 3. Perawatan dan perbaikan =

(12,5% - 17,5%) x B1 / W1 K 7.500,00 Rupiah 4. Operator = (1 orang/jam) x U1 L 2.000,00 Rupiah 5. Pembantu Operator (1 orang/jam)xU2 M 1.000,00 Rupiah

Biaya operasi per jam = (H+I+K+L+M) P 17.900,00 Rupiah

D. TOTAL BIAYA SEWA ALAT/JAM

= (G+P) S 34.033,85 Rupiah E. LAIN - LAIN

1. Tingkatan suku bunga I 20.00 %Tahun

2. Upah operator/sopir/mekanik U1 2.000,00 Rp/Jam 3. Upah pembantu

operator/Pmb.sopir/Pmb.mekanik

U2 1.000,00 Rp/Jam

4. Bahan bakar bensin Mb 700,00 Liter

5. Bahan bakar solar Ms 380,00 Liter

6. Minyak pelumas Mp 4.500,00 Liter

7. PPn diperhitungkan pada lembar rekapitulasi biaya pekerjaan

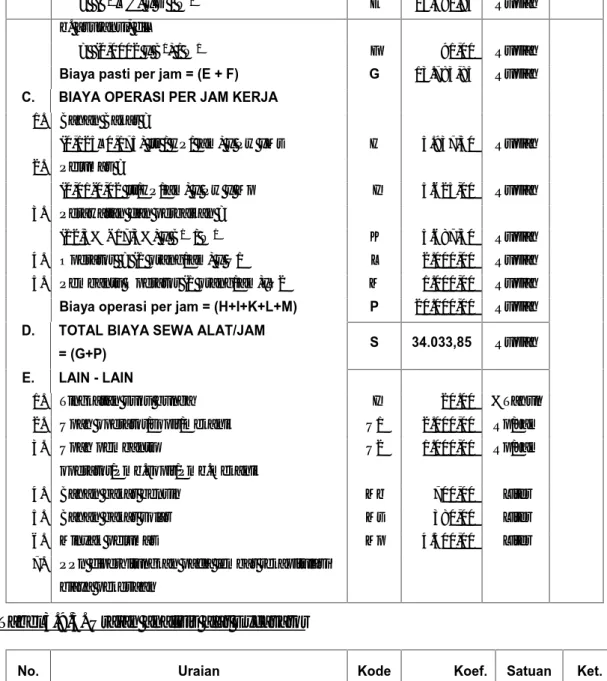

Dari hasil perhitungan melalui uraian analisa alat, maka didapat harga satuan berbagai jenis peralatan, yaitu tabel biaya sewa alat per-jam kerja, seperti contoh terlampir dibawah ini.

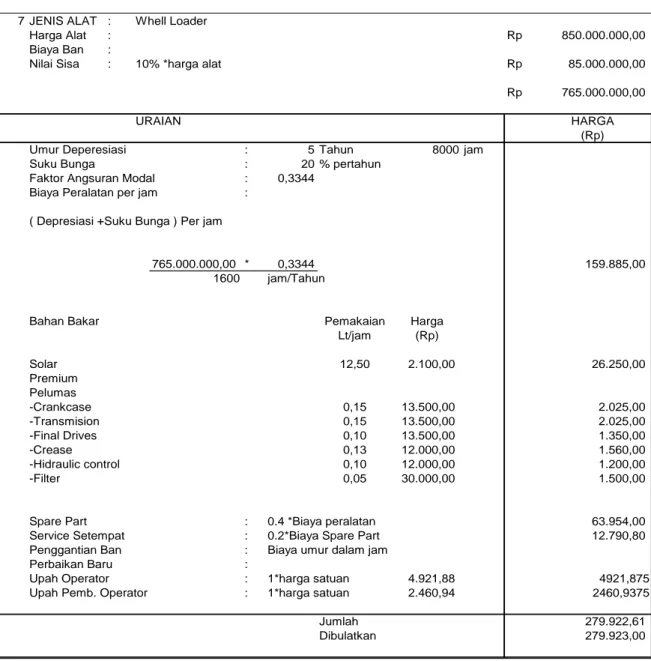

Tabel 3.9.4. Uraian analisis alat Whell Loader

7 JENIS ALAT : Whell Loader

Harga Alat : Rp 850.000.000,00

Biaya Ban :

Nilai Sisa : 10% *harga alat Rp 85.000.000,00

Rp 765.000.000,00

URAIAN HARGA

(Rp)

Umur Deperesiasi : 5 Tahun 8000 jam

Suku Bunga : 20 % pertahun

Faktor Angsuran Modal : 0,3344 Biaya Peralatan per jam :

( Depresiasi +Suku Bunga ) Per jam

765.000.000,00 * 0,3344 159.885,00

1600 jam/Tahun

Bahan Bakar Pemakaian Harga

Lt/jam (Rp) Solar 12,50 2.100,00 26.250,00 Premium Pelumas -Crankcase 0,15 13.500,00 2.025,00 -Transmision 0,15 13.500,00 2.025,00 -Final Drives 0,10 13.500,00 1.350,00 -Crease 0,13 12.000,00 1.560,00 -Hidraulic control 0,10 12.000,00 1.200,00 -Filter 0,05 30.000,00 1.500,00

Spare Part : 0.4 *Biaya peralatan 63.954,00

Service Setempat : 0.2*Biaya Spare Part 12.790,80

Penggantian Ban : Biaya umur dalam jam

Perbaikan Baru :

Upah Operator : 1*harga satuan 4.921,88 4921,875

Upah Pemb. Operator : 1*harga satuan 2.460,94 2460,9375

Jumlah 279.922,61

Tabel 3.9.5. Uraian analisis alat Excavator 150 HP (0,9 m)

7 JENIS ALAT : Excavator 150 Hp ( 0.9 m)

Harga Alat : Rp 1.050.000.000,00

Biaya Ban :

Nilai Sisa : 10% *harga alat Rp 105.000.000,00

Rp 945.000.000,00

URAIAN HARGA

(Rp)

Umur Deperesiasi : 5 Tahun 8000 jam

Suku Bunga : 20 % pertahun

Faktor Angsuran Modal : 0,3344 Biaya Peralatan per jam :

( Depresiasi +Suku Bunga ) Per jam

945.000.000,00 * 0,3344 197.505,00

1600 jam/Tahun

Bahan Bakar Pemakaian Harga

Lt/jam (Rp) Solar 12,50 2.100,00 26.250,00 Premium Pelumas -Crankcase 0,15 13.500,00 2.025,00 -Transmision 0,15 13.500,00 2.025,00 -Final Drives 0,10 13.500,00 1.350,00 -Crease 0,13 12.000,00 1.560,00 -Hidraulic control 0,10 12.000,00 1.200,00 -Filter 0,05 30.000,00 1.500,00

Spare Part : 0.4 *Biaya peralatan 79.002,00

Service Setempat : 0.2*Biaya Spare Part 15.800,40

Penggantian Ban : Biaya umur dalam jam

Perbaikan Baru :

Upah Operator : 1*harga satuan 4.921,88 4921,875

Upah Pemb. Operator : 1*harga satuan 2.460,94 2460,9375

Jumlah 335.600,21

Dibulatkan 335.601,00

3.10. Depreasiasi Alat Berat.

Depresiasi terdiri dari tiga macam :

- Straight Line Method / garis lurus

- Declining Balance Method / Sum of the year method - Double declining Balance Method

a. Straight Line Method / garis lurus Harga alat berat Rp. 300 juta Nilai sisa 10% Rp. 30 juta

Umur alat berat = 5 tahun = 10.000 jam kerja

Depresiasi = (Rp. 300 juta – Rp. 30 juta) / (5 tahun) = Rp. 54 juta tahun (Rp. 300 juta – Rp. 30 juta) / (10.000) = Rp. 27.000/ jam

b. Declining Balance Method / Sum of the year method

Harga alat berat Rp. 300 juta

Umur alat berat 5 tahun : 1 + 2 + 3 + 4 + 5 = 15 Depresiasi tahun ke-1 = 5/15 x (Nilai alat – Nilai sisa)

Depresiasi tahun ke-2 = 4/15 x (Nilai alat – Nilai sisa) Depresiasi tahun ke-3 = 3/15 x (Nilai alat – Nilai sisa) Depresiasi tahun ke-4 = 2/15 x (Nilai alat – Nilai sisa) Depresiasi tahun ke-5 = 1/15 x (Nilai alat – Nilai sisa) Dari hitungan tahun tersebut diperoleh :

Tabel 3.10.1 Faktor Depresiasi Nilai Alat Akhir tahun ke Faktor

depresiasi

Depresiasi akhir tahun ke Rp....juta Nilai buku Rp. ....juta 1 2 3 4 0 0 0 300 1 5/15 90 180 2 4/15 72 108 3 3/15 54 54 4 2/15 36 18 5 1/15 18 0

c. Double Declining Balance Method

Harga alat berat Rp. 300 juta Umur alat berat 5 tahun :

Depresiasi rata-rata tiap tahun = 20% Factor depresiasi = 2 x 20% = 40%

Depresiasi tahun ke-1 = 40% x Rp. 300 juta Rp. 120 juta

Nilai sisa/nilai buku = Rp. 300 juta - Rp. 120 juta Rp. 180 juta

Depresiasi tahun ke-2 = 40% x Rp. 180 juta Rp. 72 juta

Nilai sisa/nilai buku = Rp. 180 juta - Rp. 72 juta Rp. 108 juta

Depresiasi tahun ke-3 = 40% x Rp. 108 juta Rp. 43,2 juta

Nilai sisa/nilai buku = Rp. 108 juta - Rp. 43,2 juta Rp. 64,8 juta

Depresiasi tahun ke-4 = 40% x Rp. 64,8 juta Rp. 25,9 juta

Nilai sisa/nilai buku = Rp. 64,8 juta - Rp. 25,9 juta Rp. 38,9 juta

Depresiasi tahun ke-5 = 40% x Rp. 38,9 juta Rp. 15,6 juta

Tabel 3.10.2 Prosentase Depresiasi Nilai Alat Akhir tahun ke Persen

depresiasi Depresiasi akhir tahun ke Rp....juta Nilai buku Rp. ....juta 1 2 3 4 0 0 0 300 1 40 120 180 2 40 72 108 3 40 43,2 64,8 4 40 25,9 38,9 5 40 15,6 23,3

Ketiga metode tersebut, masing-masing harus dikalikan dengan faktor pengembalian modal atau faktor angsuran “D“ seperti yang diuraikan dalam halaman 12.

Dalam hal alat yang digunakan tidak baru lagi, maka harga alat, umur ekonomis, dan nilai sisa harus ditaksir berdasarkan data alat yang bersangkutan dan harga pasar yang berlaku.

Tabel 3.10.3 Perbandingan 3 Macam Depresiasi Akhir tahun ke Stright line

Rp....juta Declining balance Rp....juta/tahun Double Declining balance Rp. ....juta 1 2 3 4 1 54 90 120 2 54 72 72 3 54 54 43,2 4 54 36 25,9 5 54 18 15,6

Double Declining Balance pada kolom 4, ternyata mendepresiasi lebih cepat pada tahun ke 1 dan ke 2 dibandingkan dengan cara depresiasi yang lain, pada kolom 2 maupun kolom 3 sehingga pada tahun berikutnya cara tersebut lebih kecil nilai depresiasinya.

3.11 Perhitungan Jumlah Truk

a. Kapasitas Stone Cruster (SC) = 60 ton/jam Jarak antara Stone Cruster ke lokasi proyek 30 km

b. Kapasitas truk = 10 ton

Kapasitas truk = 50 km/jam

Travel time = 30 km / 50 km/jam = 36 menit

Loading time = 10 menit

Dumping & Manoeuvre = 8 menit

Cycle time = 10+(2x36)+8 = 90 menit (1,5 jam)

c. Jumlah truk = (60 ton/jam / 10 ton) x 1,5 jam = 9

Jumlah Truk =

ruk

KapasitasT

C

KapasitasS

x Cycle TimeSetelah didapat harga standard untuk upah, bahan dan perlatan tadi, maka dapat dihitung harga satuan pekerjaan melalui analisa harga satuan pekerjaan dengan menggunakan formulir standard untuk perekaman analisa masing-masing harga satuan seperti berikut ini :

Tabel 3.11 Contoh Form Standar Untuk Perekaman Analisis Masing-Masing Harga Satuan

No Komponen satuan Perkiraan Kuantitas Harga Satuan (Rp.) Jumlah Harga (Rp.) A. TENAGA 1. Pekerja L01 Jam 6,8273 900,00 6.144,59 2. Tukang L02 Jam 6,3655 1.200,00 1.683,55 3. Mandor L03 Jam 0,6827 1.250,00 853,41

JUMLAH HARGA TENAGA 8.636,55

B. BAHAN

1. Batu kali M02 Jam 1,1700 14.900,00 17,433.00 2. Semen Pc M12 Jam 176,0000 7.000,00 1.232.000,00

3. Pasir M01 Jam 0,3675 12.500,00 4.593,75

JUMLAH HARGA BAHAN 1.254.026,75

C. PERALATAN

1. Conc. Mixer E06 Jam 0,6827 9.608,76 6.560,20 2. Water Tanker E23 Jam 0,4241 19.952,95 8.461,97

3. Alat Bantu Ls 1,000 250,00 250,00

JUMLAH HARGA PERALATAN 15.272,17

D. Jumlah Harga Tenaga, Bahan Dan Peralatan (A+B+C) 1.277.935,47 E. Overhead & Profit 10% x D 127.793,55 F. Harga Satuan Pekerjaan (D+E) 1.405.729,02

Note :

1. Satuan dapat berdasarkan atas jam operasi untuk tenaga kerja dan peralatan, volume dan atau ukuran berat untuk bahan-bahan

2. Kuantitas satuan adalah kuantitas setiap komponen untuk menyelesaikan satu satuan pekerjaan dari nomor mata pembayaran

3. Biaya satuan untuk peralatan sudah termasuk bahan bakar, bahan habis dipakai dan operator.

4. Biaya satuan sudah termasuk pengeluaran untuk seluruh pajak yang berkaitan (tetapi tidak termasuk PPn yang dibayar dari kontrak) dan biaya-biaya lainnya.

BAB IV

UNSUR TENAGA KERJA

4.1 Produktivitas Tenaga Kerja

a. Beberapa pengertian

Tenaga Kerja adalah tiap orang yang berusia 15 tahun ke atas yang secara potensial dapat melakukan pekerjaan baik di dalam maupun di luar hubungan kerja guna menghasilkan jasa-jasa atau barang-barang untuk memenuhi kebutuhan masyarakat.

Pekerja standar adalah pekerja terampil yang biasa mengerjakan satu macam pekerjaan, seperti :

- Pekerja galian

- Pekerja pengaspalan

- Pekerja pasangan batu

- Pekerja las, dsb.

Produktivitas tenaga kerja adalah volume pekerjaan rata-rata yang dihasilkan oleh pekerja standar untuk jangka waktu tertentu, misalnya :

- Hari orang standar

- Jam orang standar

Di dalam hari orang standar, yang dimaksud satu hari kerja adalah 8 jam termasuk 1 jam istirahat. Dengan demikian jam efektif per hari = 7 jam.

b. Penentuan produktifitas tenaga kerja

Perkiraan produktifitas setiap kualifikasi tenaga kerja yang terlibat dalam suatu pekerjaan atau proses produksi dapat ditentukan berdasarkan :

- Survei tenaga lapangan

- Kajian gerak dan waktu

- Proyek percontohan

1) Survei tenaga lapangan

Salah satu cara untuk menentukan produktifitas tenaga kerja adalah melalui survei lapangan, ialah pengamatan terhadap tenaga kerja yang bekerja untuk berbagai jenis pekerjaan yang sedang berlangsung di lapangan.

Pengamatan atau observasi adalah merupakan suatu teknik untuk mengumpulkan data tentang tenaga kerja yang dilakukan secara sistematis dan sengaja melalui proses pengamatan dan pencatatan terhadap gejala-gejala yang diselidiki.

Pengamatan sebagai suatu teknik untuk mengumpulkan data adalah pengamatan yang mempunyai sifat-sifat :

Dilakukan sesuai dengan tujuan yang telah dirumuskan terlebih dahulu (dalam hal ini : mencatat produktivitas berbagai kualifikasi tenaga kerja untuk suatu jenis pekerjaan/kegiatan).

Direncanakan secara sistematik

Hasilnya dicatat dan diolah sesuai dengan tujuannya

Dapat diperiksa validitas, reliabilitas dan ketelitiannya

Bersifat kuantitatif (misalnya satuan volume per satuan waktu)

Untuk mendapatkan faktor-faktor yang dijadikan dasar dalam perhitungan produktivitas, dengan sendirinya pengamatan dilakukan berkali-kali atau mencakup berbagai pelaksanaan lapangan lainnya dari jenis pekerjaan yang sama untuk kemudian diambil harga/faktor rata-ratanya.

2) Kajian gerak dan waktu

Aspek kajian gerak terdiri dari berbagai macam prosedur untuk penguraian dan analisis ilmiah metode kerja dengan memperhatikan :

Bahan baku

Desain output (produk atau jasa)

Proses atau urutan kerja

Peralatan, tempat kerja, serta perlengkapan untuk tiap-tiap langkah dalam proses tersebut

Aktifitas manusia yang dipergunakan untuk melaksanakan tiap-tiap langkah, untuk menentukan (atau merancang) metode kerja yang lebih baik.

Aspek kajian waktu lainnya terdiri dari berbagai macam prosedur untuk penentuan jumlah waktu yang dibutuhkan, menurut kondisi pengukuran standar tertentu, untuk tugas-tugas yang melibatkan aktivitas manusia tertentu.

Namun sulit untuk sama sekali memisahkan kedua aspek ini karena suatu metode yang ditentukan, sering dalam bentuk praktek standar tertulis yang menggunakan satu teknik kajian gerak, merupakan salah satu kondisi pengukuran waktu sering menjadi bagian dasar perbandingan metode alternatif. Di samping itu, penentuan metode dan penilaian waktu saling melengkapi dalam penerapannya. Istilah gabungan—kajian gerak dan waktu— dipergunakan untuk menunjukkan tiga tahapan kegiatan : penentuan metode, penilaian waktu, serta pengembangan materi untuk aplikasi data ini.

Dalam semua kegiatan maupun pekerjaan, kajian gerak dan waktu sangat bermanfaat membantu menentukan cara mengerjakan pekerjaan yang lebih baik dan efektif. Pendekatan kajian gerak dan waktu sama baiknya bila diterapkan dalam pabrik besar dan kecil, kantor, produksi, pemeliharaan, pekerjaan staf atau pengawas, usaha tani, pekerjaan rumah tangga, pembedahan, pekerjaan kafetaria, toko serba ada atau pekerjaan perhotelan, semua tingkatan aktivitas pemerintah, kegiatan peperangan, serta semua kegiatan manusia. Apa yang dikerjakan dapat berbeda-beda dari suatu pekerjaan ke pekerjaan, dapat berupa jasa atau produk, keserbaragaman proses, keanekaragaman peralatan, perlengkapan, dan tempat kerja.

Permasalahan dalam penentuan metode pelaksanaan pekerjaan yang mungkin dan akan lebih baik akan selalu ada seiring dengan masalah dalam menentukan jumlah jam kerja yang diperlukan. Tanpa memperhatikan perbedaan dalam pelaksanaan atau bidang pengetahuan, prosedur tertentu harus dipergunakan untuk merancang pekerjaan dan untuk menentukan jumlah waktu yang dibutuhkan untuk melaksanakannya. Prosedur harus dipilih dari berbagai prosedur gerak dan waktu yang ada untuk membantu secara efektif dalam penerapan pengetahuan yang ada untuk pemecahan permasalahan desain dan pengukuran.

Kajian gerak dan waktu dapat bermanfaat untuk menyediakan sarana untuk aktivitas kerja sama antara berbagai divisi suatu organisasi dalam menyaring, merencanakan atau mendesain, dan mengendalikan integrasi materi yang tepat, desain produk atau pekerjaan yang dicapai, proses, alat, tempat kerja dan perlengkapan, serta aktivitas manusia.

3) Proyek percontohan

Pelaksanaan penentuan produktivitas tenaga kerja melalui Proyek Percontohan pada dasarnya sama dengan pelaksanaan melalui survei lapangan, terutama adalah hal teknik yang digunakan dalam mengamati berbagai tenaga kerja yang bekerja untuk pekerjaan yang sedang berlangsung.

Perbedaan utama terletak pada situasi dan kondisi pekerjaan yang diamati. Pada proyek percontohan situasi dan kondisinya diciptakan berdasarkan rencana proyek percontohan yang telah dipersiapkan sebelumnya (misalnya percobaan berdasarkan hasil kajian gerak dan waktu seperti disebut pada butir 2).

4.2 Jumlah Setiap Kualifikasi Tenaga Kerja

a. Keterampilan / kecakapan tenaga kerja

Menurut James E. Gardner dalam ‘Training Intervention in Job Skill Development’, keterampilan diperoleh seseorang melalui latihan/pengalaman dari kemampuan mental, fisik dan sosial, sebagai penggerak kemampuan-kemampuan yang lebih tinggi.

Bagaimana suatu keterampilan terbentuk, dapat dijabarkan dalam tahapan-tahapan berikut :

1) Penguasaan langkah-langkah prosedural dan manipulasi yang

menggambarkan pelaksanaan tugas pekerjaan. Tujuan pelaksanaan tugas mungkin bisa dicapai, tetapi caranya kurang efisien.

2) Penghalusan pelaksanaan tugas, mencakup penghilangan gerakan-gerakan yang kurang produktif dan efisien dari umpan balik.

3) Kecepatan pelaksanaan tugas, sebagai akibat dari hubungan ketepatan gerakan dan peningkatan umpan balik.

4) Pengaturan pekerjaan, kapan tugs-tugas dilaksanakan dan terdapatnya keperluan yang bertentangan dengan waktu pekerja. Pembelajaran mencakup terwujudnya prioritas tugas, keputusan tentang penyelesaian tugas atau penundaan tugas, dan perencanaan lanjutan untuk pekerjaan-pekerjaan yang dapat diantisipasi.

5) Penanggulangan terhadap kondisi yang tidak lazim. Pada tahap ini pembelajaran mencakup penyesuaian dalam pekerjaan rutin dan jadwal

serta perolehan keterampilan langsung untuk memperbaiki keadaan yang kurang menguntungkan.

Dalam pelaksanaan pekerjaan jalan dan jembatan diperlukan keterampilan yang memadai untuk dapat melaksanakan suatu jenis pekerjaan. Tenaga kerja yang terlibat dalam suatu jenis pekerjaan SDA umumnya terdiri dari :

- Pekerja - Tukang - Mandor - Operator (*) - Pembantu Operator (*) - Sopir (*) - Pembantu Sopir (*) - Mekanik (*) - Pembantu Mekanik (*)

(*) bukan termasuk dalam kelompok tenaga kerja, tetapi peralatan.

Berikut ini dijabarkan beberapa kemampuan/kecakapan yang harus dimiliki oleh beberapa kualifikasi tenaga kerja :

Pekerja

Menurut Klasifikasi Jabatan Indonesia yang diterbitkan oleh Departemen Tenaga Kerja dan Biro Pusat Statistik pekerja digolongkan sebagai pekerja kasar yang melakukan tugas-tugas fisik untuk mengangkat, mengangkut, menggali dan tugas-tugas lain dengan menggunakan alat-alat kerja yang sederhana seperti : cangkul, sekop, gerobak dorong dan sapu.

Dengan demikian seorang pekerja harus mampu melakukan tugas sederhana terutama dalam menggunakan tenaga fisik, tanpa memerlukan pengalaman kerja atau latihan serta syarat lain.

Tukang

a) Mengetahui tentang macam-macam peralatan, bahan penggunaan dan perawatan alat-alat tersebut

b) Mengetahui tentang cara melakukan pekerjaan sesuai bidang tugasnya c) Mengerti tentang gambar rancangan proyek

d) Mengetahui dasar-dasar pekerjaan SDA

Mandor

a) Mengetahui tentang macam-macam peralatan bangunan, penggunaan dan perawatan alat tersebut