Upravljanje kreditnega tveganja kot naloga finančne funkcije v podjetju : diplomsko delo

Bebas

52

0

0

Teks penuh

(2) PREDGOVOR V današnjem času globalizacije so podjetja izpostavljena vedno večjim in raznolikim finančnim tveganjem, zato je obvladovanje le-teh še bolj pomembno kot kdajkoli prej. Kreditno tveganje je le eno izmed finančnih tveganj, vendar sodi med najpomembnejša, saj se z njim srečuje vsako podjetje, njegovo ignoriranje pa vodi v resne težave. V diplomskem delu obravnavamo kreditno tveganje kot možnost, da bodo terjatve do kupcev in drugih poslovnih partnerjev, ki so nastale zaradi odloženega plačila, poplačane z zamudo ali pa mogoče sploh ne bodo poplačane. Pomembno je, da ima podjetje izoblikovano politiko aktivnega upravljanja s kreditnim tveganjem, pri čemer igra pomembno vlogo finančna funkcija v podjetju. V okviru finančne funkcije naj bi se izvajale sledeče naloge, ki vplivajo na obvladovanje in zmanjševanje kreditnega tveganja v podjetju in sicer: ocena kreditne sposobnosti kupcev, njihovo razvrščanje v ustrezne bonitetne razrede, določanje limitov, plačilnih pogojev in oblik zavarovanj za vsak bonitetni razred, dnevno spremljanje največjih odprtih stanj do kupcev, zlasti takih z največjimi tveganji, določanje ugodnosti v primeru predplačila, zamudnih obresti, določanje politike izterjave terjatev ter predlog pravne izterjave in odpisa zastaranih terjatev. Pri tem je potrebno poudariti, da prestroga politika upravljanja s kreditnim tveganjem zmanjšuje konkurenčnost podjetja, saj lahko le to zaradi nje izgubi določen del strank. Po drugi strani pa preveč sproščena politika zvišuje stopnjo kreditnega tveganja. Vsekakor se kreditno tveganje pri aktivnem upravljanju z njim močno povezuje z ostalimi finančnimi tveganji, še posebej tržnim tveganjem, zato smo v diplomskem delu na kratko opredelili tudi ostala finančna tveganja. Diplomsko delo zajema teoretični in praktični del. V teoretičnem delu smo v drugem poglavju predstavili pomen finančne funkcije v podjetju, njeno organizacijo, naloge in dejavnosti. Na kratko smo predstavili vrste finančnih tveganj in izpostavljenost finančnim tveganjem. V tretjem poglavju smo predstavili vsebino politike upravljanja s kreditnim tveganjem v podjetju, način zaznave in ovrednotenja kreditnega tveganja ter možne načine obvladovanja kreditnega tveganja. V praktičnem delu smo, v četrtem poglavju, proučili izpostavljenost podjetja X kreditnemu tveganju in le-tega ovrednotili. Prišli smo do ugotovitve, da v podjetju obstaja dokaj visoka izpostavljenost tveganju neizpolnitve nasprotne stranke. Razloge za to smo našli v visokem deležu terjatev iz poslovanja v celotnih sredstvih podjetja in v prodaji, v znatnem povečanju dnevov vezave terjatev v opazovanem obdobju, v vedno večjem zamujanju kupcev s plačili, v preveliki prodaji na odprt račun, v nedefiniranih limitih take prodaje, nedefiniranih rokih plačil ter nizkem deležeu zavarovanih terjatev. V petem poglavju smo obravnavanemu podjetju predlagali ukrepe za izboljšanje upravljanja kreditnega tveganja in sicer predvsem bolj restriktivno kreditno politiko. Takšna politika naj bi zajemala bolj ažurno izterjavo zapadlih terjatev, določitev limitov prodaje na odprt račun, plačilnih pogojev in garancij (zavarovanj) za posamezne bonitetne skupine kupcev, proučitev možnosti nudenja popustov za predčasna plačila, boljši nadzor in upravljanje s terjatvami do kupcev, predvsem z dvomljivimi in spornimi terjatvami. Podjetju X smo tudi predlagali proučitev smiselnosti zavarovanja terjatev pri SID, ki bi bilo po našem mnenju sprejemljivo in cenovno konkurenčno. Za bolj podrobno obravnavo kreditnega tveganja v ciljnem podjetju bi potrebovali še dodatno interno dokumentacijo, ki je nismo imeli na voljo v željenem obsegu.. 2.

(3) KAZALO 1. UVOD 1.1 Opredelitev področja raziskave 1.2 Namen, cilji in osnovne trditve 1.3 Predpostavke in omejitve raziskave 1.4 Uporabljene metode raziskave. 2. POMEN FINANČNE FUNKCIJE V PODJETJU 8 2.1 Organizacija finančne funkcije v podjetju 8 2.2 Naloge finančne funkcije 10 2.3 Dejavnosti finančne funkcije pri upravljanju s tveganji 11 2.4 Vrste finančnih tveganj 12 2.4.1 Tveganje neizpolnitve nasprotne stranke, ki vključuje tudi kreditno tveganje 13 2.4.2 Obrestno tveganje 14 2.4.3 Valutno tveganje 14 2.4.4 Likvidnostno tveganje 15 2.5 Izpostavljenost finančnim tveganjem 15 2.5.1 Transakcijska izpostavljenost tveganjem 15 2.5.2 Translacijska izpostavljenost 16 2.5.3 Ekonomska izpostavljenost 16. 3. UPRAVLJANJE KREDITNEGA TVEGANJA V PODJETJU 3.1 Politika upravljanja s kreditnim tveganjem 3.2 Zaznava in ovrednotenje kreditnega tveganja 3.3 Obvladovanje kreditnega tveganja 3.3.1 Razvrščanje terjatev glede na boniteto kupcev 3.3.2 Akreditiv 3.3.3 Zastava premičnega premoženja 3.3.4 Zastava nepremičnega premoženja 3.3.5 Finančna jamstva 3.3.6 Forfaiting 3.3.7 Izpeljani finančni instrumenti 3.3.8 Zavarovanje terjatev preko SID. 18 18 18 21 21 22 23 23 24 24 25 26. 4. UPRAVLJANJE KREDITNEGA TVEGANJA V PODJETJU X 4.1 Predstavitev podjetja X 4.2 Politika upravljanja s kreditnim tveganjem 4.3 Zaznava in ovrednotenje kreditnega tveganja 4.4 Obvladovanje kreditnega tveganja 4.4.1 Spremljanje terjatev iz poslovanja 4.4.2 Kreditna politika 4.5 Slabosti dosedanjega upravljanja kreditnega tveganja v podjetju X. 27 27 27 28 30 30 32 38. 3. 5 5 6 7 7.

(4) 5. PREDLOG UKREPOV ZA IZBOLJŠANJE UPRAVLJANJA KREDITNEGA TVEGANJA V PODJETJU X 39 5.1 Kreditna politika 39 5.1.1 Določanje kreditne bonitete kupca 39 5.1.2 Določanje plačilnih pogojev ter limitov in garancij za posamezne bonitetne skupine kupcev 40 5.1.3 Postopek izterjave zapadlih terjatev 42 5.1.4 Popusti za predčasna plačila 42 5.2 Nadzor in upravljanje s terjatvami do kupcev 43 5.3 Smiselnost zavarovanja terjatev pri SID 44. 6. SKLEP. 46. 7. POVZETEK. 48. 8. SEZNAM UPORABLJENE LITERATURE IN VIROV. 50. SEZNAM TABEL. 52. SEZNAM SLIK. 52. 4.

(5) 1. UVOD. 1.1 Opredelitev področja raziskave Poznavanje tveganj v poslovanju podjetja in natančno določanje finančnih tveganj, ki jim je podjetje izpostavljeno, sta osnovna pogoja za vsako finančno odločitev ter temelj politike, strategije in taktike obvladovanja tveganj, saj je današnje finančno okolje mnogo bolj tvegano kot v preteklosti. Finančna tveganja kot sestavni del poslovnih tveganj delimo v več skupin finančnih tveganj in sicer: obrestno tveganje, valutno tveganje, likvidnostno tveganje ter tveganje neizpolnitve nasprotne stranke, ki vključuje tudi kreditno tveganje. V diplomskem delu smo se omejili na področje raziskovanja upravljanja kreditnega tveganja v podjetju kot eno izmed nalog finančne funkcije pri upravljanju s tveganji. Tveganje neizpolnitve nasprotne stranke je pomembnejše finančno tveganje, kateremu je najbolj izpostavljeno trženje, saj podjetje na trgu prodaja proizvode ali storitve kot proizvod osnovne dejavnosti. Zaradi družbene delitve dela je kakovost našega dela odvisna tudi od drugih udeležencev v proizvodni verigi, zato je kakovost končnega proizvoda odvisna od izpolnjevanja obveznosti vseh udeležencev, ne glede na to ali so v podjetju zaposleni ali z njim sodelujejo v kakršni koli pravnoformalni obliki. Zakon o finančnem poslovanju podjetja (ZFPP) med drugim navaja tveganje neizpolnitve nasprotne stranke, kot samostojno tveganje, za katerega je uprava podjetja osebno odgovorna, zato je poslovne partnerje, s katerimi sklepamo dogovore potrebno ocenjevati tudi z vidika točnosti in načina poravnavanja obveznosti. Boniteta poslovnega partnerja se lahko skozi čas spreminja, kar pa se ne odraža takoj na plačilni sposobnosti, zato je ta vidik le kratkoročen. V podjetju je zato treba organizirati ustrezno službo, ki bi z uporabo različnih kazalnikov kontinuirano skrbela za oceno bonitete poslovnih partnerjev ali pa se zateči k ustanovam, ki prodajajo bonitetne informacije. Poslovni partner ni vedno sam odgovoren, da je postal plačilno nesposoben, razlog je lahko v tem, da so postale njegove terjatve nelikvidne, morda ni uspel pridobiti dovolj virov za izpolnitev svojih obveznosti ali pa je izpolnitev njegovih obveznosti prepovedala tretja oseba. Razlogi za vedno večjo potrebo po upravljanju kreditnega tveganja so povečana števila stečajev, nepreglednost nad finančnimi posredniki, razvoj informatike, ki omogoča več kvalitetnih informacij, negotova poroštva in nezadovoljstvo nad bančnim sistemom, ki nima ustreznih bonitetnih analiz. V podjetju lahko obvladujemo kreditno tveganje predvsem s pravilnim in učinkovitim managementom terjatev iz poslovanja. Pomen terjatev za obvladovanje denarnih tokov podjetja, njegove likvidnosti in plačilne sposobnosti razberemo iz deleža terjatev v sredstvih podjetja in v prodaji. Velik delež terjatev v sredstvih neposredno kaže tudi veliko izpostavljenost kreditnemu tveganju, zato je priporočljivo razvrščanje terjatev v skupine glede na ocenjeno kreditno boniteto kupca. Jasno oblikovana politika upravljanja terjatev omogoča zmanjševanje verjatnosti nastanka spornih terjatev, določanje ravni kreditnega tveganja, ki je za podjetje sprejemljivo, ter oblikovanje popustov, ki vplivajo na povečanje prodaje. Vse to pa je bistvenega pomena za doseganje dobička in nadalnjo rast podjetja.. 5.

(6) 1.2 Namen, cilji in osnovne trditve Namen V diplomskem delu bomo predstavili zaznavo, ovrednotenje ter proces upravljanja kreditnega tveganja kot nalogo finančne funkcije pri upravljanju s tveganji. Delo sestavljata teoretični in praktični del. V teoretičnem delu naloge bomo proučevali izhodišča upravljanja s kreditnim tveganjem ter izpostavili dejavnosti finančne funkcije pri tem. Da bi lahko opredelili v podjetju prisotno kreditno tveganje, bomo teoretično osvetlili posamezno vrsto tveganj. Pri tem izhajamo iz zahtev Zakona o finančnem poslovanju podjetja (ZFPP), ki se nanašajo na aktivnosti upravljanja s tveganji. Nato bomo proučili podatkovno podlago ter pristope, potrebne za ugotavljanje prisotnosti kreditnega tveganja v poslovanju podjetja, njegovo ovrednotenje ter načine obvladovanja. Praktični del bomo pripravili kot analizo politike upravljanja s terjatvami iz poslovanja v ciljnem podjetju X, ugotovili izpostavljenost podjetja kreditnemu tveganju ter dosedanje načine obvladovanja kreditnega tveganja. Na podlagi ugotovitev, pridobljenih z raziskavo problematike, bomo predlagali ukrepe in smernice za izboljšanje upravljanja kreditnega tveganja. Cilji Temeljni cilj raziskave je opredeliti potek zaznave kreditnega tveganja v podjetju, ga ovrednotiti, opredeliti možne načine obvladovanja le tega ter prikazati vlogo finančne funkcije pri tem. Na podlagi tega temeljnega cilja so postavljeni naslednji podcilji in sicer: • • • • • • •. teoretična osvetlitev politike upravljanja kreditnega tveganja, proučitev ciljev upravljanja kreditnega tveganja, proučitev strategij za doseganje v politiki upravljanja kreditnega tveganja zastavljenih ciljev, opredelitev finančnih načel, na katerih sloni upravljanje s tveganji, obravnava organizacijske strukture finančne funkcije pri upravljanju s kreditnim tveganjem, teoretična opredelitev nalog finančne funkcije pri upravljanju s tveganji, opredelitev posameznih vrst finančnih tveganj.. Trditve V diplomskem delu bomo teoretično objektivno presodili, podkrepili ali ovrgli naslednje trditve: • zaznava prisotnosti kreditnega tveganja v poslovanju podjetja je začetek procesa upravljanja s kreditnim tveganjem, • odločitve uprave o oblikovanju politike upravljanja s kreditnim tveganjem temeljijo na kvantitativno izraženi oceni kreditnega tveganja (v denarnih enotah), • učinkovito spremljanje ter obvladovanje kreditnega tveganja sta predpogoja za doseganje optimalne finančne moči podjetja in dolgoročno poslovno uspešnost.. 6.

(7) 1.3 Predpostavke in omejitve raziskave Pri zaznavi in ovrednotenju kreditnega tveganja, prisotnega v izbranem ciljnem podjetju, bomo izhajali iz javno dostopnih podatkov (izkazi poslovnega izida). Celostna obravnava kreditnega tveganja pa zahteva še dodatno (interno) dokumentacijo, ki nam ni bila na voljo v željenem oziroma potrebnem obsegu. Omejitev nam je predstavljalo predvsem obstoječe znanje iz tega področja in uporabljena literatura.. 1.4 Uporabljene metode raziskave V delu smo uporabili deduktivno metodo, katere izhodišče je obstoj samega kreditnega tveganja v podjetju. Z metodo dedukcije smo iz dejavnosti finančne funkcije opredelili specifičnosti, vezane na upravljanje kreditnega tveganja. Na podlagi že uveljavljenih znanj smo v tej tezi razpoznavali in analizirali prisotnost kreditnega tveganja v poslovanju podjetja ter možnosti njegovega obvladovanja. Pri prikazovanju kreditnega tveganja smo pretežno uporabili metodo deduktivne deskripcije. Zaznava izpostavljenosti kreditnemu tveganju temelji na kvantitativni analizi s katero smo z razčlenjevanjem postavk v bilanci, analizo terjatev iz poslovanja, ter primerjavo dobljenih rezultatov skozi obdobje, za katerega smo analizirali poslovanje konkretnega podjetja, skušali prikazati njegovo dejansko stanje. Matematična metoda pa predstavlja osnovo za merjenje jakosti izpostavljenosti podjetja kreditnemu tveganju. Iz navedenih metod sledi metoda dokazovanja resničnosti predpostavk in teoretičnih spoznanj. Po opredelitvi obstoja kreditnega tveganja v konkretnem podjetju smo podali predloge in ukrepe za njegovo obvladovanje.. 7.

(8) 2. POMEN FINANČNE FUNKCIJE V PODJETJU. 2.1 Organizacija finančne funkcije v podjetju Podjetje mora uresničevanje ciljev finančne funkcije podpreti z njeno ustrezno organiziranostjo. Organizirana mora biti glede na svoje naloge v konkretnem podjetju, hkrati pa mora upoštevati splošna načela o organiziranosti finančne funkcije (Kodeks poslovnofinančnih načel 1996, 178). Pri odločanju o organiziranosti finančne funkcije pa je treba poleg njenih nalog upoštevati tudi: •. • • • • • • • •. organizacijsko obliko podjetja, torej obliko kapitalske družbe – organiziranost podjetja kot delniška družba, družba z omejeno odgovornostjo, komanditna družba itd. vpliva na organiziranost finančne funkcije zaradi vpliva različnih pravil poslovanja in razvoja, kar vpliva tudi na način vodenja financ in s tem tudi na upravljanje s tveganji; oblike povezanosti podjetja znotraj skupine in zunaj nje – kapitalska povezanost, poslovna povezanost, formalna ali neformalna odvisnost itd. znotraj in zunaj skupine vpliva na stopnjo decentraliziranosti in način vodenja finančne funkcije; strukturo virov financiranja; gospodarnost in učinkovitost izvajanja finančne funkcije – to sta dve pomembni merili pri organiziranju finančne funkcije, saj je njene naloge mogoče izvajati na različne načine oziroma na različnih ravneh organiziranosti; razpoložljive kadre; obstoječo raven znanja – ta omejitev je zajeta tako v preteklih izkušnjah in praksi podjetja kot celote kot tudi v vseh zaposlenih, ki imajo kakršnokoli pristojnost in odgovornost pri razpolaganju s sredstvi ali obveznostmi do virov sredstev; prevladujoči slog vodenja – avtokratični, demokratični slog, usmerjenost na ljudi itd. tako v podjetju kot v sami finančni funkciji vpliva na organiziranost, zlasti pa na način poslovanja finančne funkcije; organizacijsko kulturo podjetja; posebnosti ožjega in širšega okolja – vpliv značilnosti sosednjih podjetij, poslovnih partnerjev, finančnih institucij, kontrolnih institucij itd. je lahko zelo močen (Kodeks poslovnofinančnih načel 1996, 180–181).. Pri odločanju o organiziranosti finančne funkcije je treba upoštevati njeno povezanost z drugimi poslovnimi funkcijami, ki se kaže zlasti v tem, da imajo poslovne odločitve, ki jih sprejemajo nosilci teh funkcij, finančne posledice. Pri odločanju o opravljanju nalog finančne funkcije (upravljanje s tveganji je ena izmed teh nalog) zunaj finančne službe je mogoče uporabiti troje temeljnih načel, in sicer: • • •. načelo centraliziranosti, načelo decentraliziranosti, načelo kombinirane organiziranosti.. 8.

(9) Nobenega izmed njih ni smotrno uporabiti v celoti, ne da bi vsaj deloma upoštevali tudi preostali dve. Načelo centraliziranosti predstavlja združitev vseh nalog finančne funkcije v eni organizacijski enoti (oziroma podjetju znotraj skupine). Možne prednosti centraliziranosti so zlasti: • • • • • • • •. enoten nastop navzven, višja stopnja delitve dela in specializacije znotraj finančne funkcije, večja koncentracija in izkoriščenost virov, večja učinkovitost pri izvajanju nalog, boljši pregled in nadzor, boljše sodelovanje med poslovnimi funkcijami, manjši stroški delovanja finančne funkcije, zmanjševanje tveganja (na primer pri solidarni odgovornosti) (Kodeks poslovnofinančnih načel 1996, 181–182).. Načelo decentraliziranosti predstavlja opravljanje nalog finančne funkcije v več organizacijskih enotah (oziroma podjetjih znotraj skupine). Možne prednosti decentraliziranosti so zlasti: • • • •. izvajanje nalog na kraju, kjer se njihov vpliv neposredno čuti, ne pa v oddaljenem središču, poenostavljanje in pospeševanje izvajanja posameznih nalog, oblikovanje več sposobnih nosilcev in izvajalcev finančne funkcije, množitev in podpiranje finančne pobude, usposobljenosti in čuta za odgovornost.. Nevarnost decentraliziranosti je načeloma v doseganju najugodnejših interesov na nižji ravni (nezdrava konkurenca med povezanimi podjetji). Načelo kombinirane organiziranosti predstavlja vmesne rešitve med obema skrajnostma. Njegova prednost je zmožnost izkoristiti prednosti obeh skrajnih načel in se istočasno izogniti njunim slabostim. Posebej je to pomembno, ker je mogoče izbirno uporabiti načelo centraliziranosti (pretežno za odločevalni del finančne funkcije) in načelo decentraliziranosti (za izvajalni del funkcije). Organiziranost finančne funkcije pri upravljanju s tveganji je odvisna od dejavnosti podjetja in njegove usmeritve pri ravnanju s tveganji. Če smo pripravljeni prevzemati tveganja oziroma se tveganjem celo izpostavljati, bomo organizirali finančno funkcijo kot profitni center (poslovnoizidno enoto). S profitnim centrom mislimo tak način dela, ki bi z izpostavljenostjo finančnim tveganjem ustvarjalo dodano vrednost, ne pa zgolj podpiralo druge poslovne funkcije pri opravljanju osnovne dejavnosti. Ko lastniki oziroma uprava podjetja niso pripravljeni prevzemati tveganja in želijo imeti svoje premoženje v celoti zavarovano, se ne bodo odločali za izpostavljanje tveganjem zaradi dodatnega zaslužka (kar je vloga profitnega centra). V takšnih primerih je priporočljivo, da organiziramo finančno funkcijo kot stroškovno mesto, ki ima nalogo znižati stopnjo tveganja v finančni funkciji in tako prispevati k donosnosti osnovne. 9.

(10) dejavnosti. Takšno enoto bi organiziralo podjetje, ki je popolnoma nenaklonjeno tveganjem in bi jih ob zaznavi skušali takoj zavarovati ali kako drugače odstraniti. Vmesna pot med profitnim centrom, ki je izrecno naklonjen prevzemanju tveganj, in stroškovnim mestom je center dodane vrednosti (value-added service), katerega naloga je dodati vrednost osnovni dejavnosti z aktivnim upravljanjem s finančnimi tveganji z zelo jasno določenimi parametri. Ti centri se ne izpostavljajo novim tveganjem niti ne odpravljajo vsakega tveganja takoj, ko se pojavi (popolnoma nevtralizirajo), temveč s kombinacijo notranjih in zunanjih instrumentov varujejo podjetje pred finančnimi tveganji (selective hedging) (Peterlin 2003, 90-91).. 2.2 Naloge finančne funkcije Podjetje mora uresničevanje ciljev finančne funkcije podpreti z ustrezno organiziranostjo le-te, glede na naloge, ki jih ima v podjetju. Naloge finančne funkcije so sledeče: • • • • • •. izvajanje, kamor sodijo priskrba, uporaba, vračanje in preoblikovanje obveznosti do virov sredstev, informiranje, kamor sodijo obravnavanje finančnih podatkov o preteklosti, finančno napovedovanje, finančno analiziranje in nadziranje obravnavanja podatkov, odločanje, kamor sodijo strateško, taktično in operativno finančno načrtovanje, priprava izvajanja in spremljanje izvajanja (Peterlin 2003, 91) upravljanje z likvidnostjo in solventnostjo podjetja, zagotavljanje pogojev za skrbno finančno poslovanje, spremljanje in obvladovanje tveganj (Zakon o finančnem poslovanju podjetij, 1999).. Pri določanju organizacije finančne funkcije z vidika upravljanja s tveganji je treba opredeliti tudi nosilca te funkcije. Potencialne naloge in odgovornosti vodje finančne funkcije naj bi obsegale: • •. • •. oblikovanje strategije upravljanja s tveganji, ki bo zasnovana na ugotavljanju in oceni izpostavljenosti finančnim in poslovnim tveganjem, določanje deleža poslovnih in finančnih tveganj, ki jih bo podjetje zavarovalo (popolnoma nevtraliziralo), ki jih bo zmanjševalo z uporabo notranjih metod (»naravnih«) ali preko denarnega trga, ter neto izpostavljenost, ki jo bo varovalo z uporabo izpeljanih finančnih instrumentov, implementacija strategije na vseh ravneh v podjetju, določanje tehnik pri računovodenju aktivnosti upravljanja s tveganji ter poročanju o aktivnostih upravljanja s tveganji interesnim skupinam podjetja.. 10.

(11) 2.3 Dejavnosti finančne funkcije pri upravljanju s tveganji Finančna funkcija je ena temeljnih poslovnih funkcij. Najpomembnejša značilnost finančne funkcije je njena povezanost z drugimi temeljnimi poslovnimi funkcijami, saj ima vsaka poslovna odločitev finančne posledice (Kodeks poslovnofinančnih načel 1996, 106). Pri opredeljevanju dejavnosti finančne funkcije bomo izhajali iz kodeksa poslovno finančnih načel. Te so: • • •. predložitev načrtov financiranja in njihova uresničitev, predložitev in izvedba finančnih odločitev podjetja, izvedba plačilnega prometa v podjetju.. Velika odgovornost finančne funkcije za dolgoročno uspešnost podjetja se kaže v temeljni odgovornosti za plačilno sposobnost podjetja. Iz tega naslova izhajajo tudi naslednje dejavnosti in odgovornosti: • • • •. pravočasna ocenitev finančnega položaja v preteklosti (analiza), izvedba procesa finančnega načrtovanja, ocenitev finančnega načrtovanja ter predložitev in izvedba ustreznih ukrepov, finančno ovrednotenje vseh poslovnih odločitev podjetja.. Finančna funkcija ima zastavljene posredne in neposredne cilje. Posredni cilji finančne funkcije so istovetni s temeljnim ciljem podjetja, kar velja tudi za druge temeljne poslovne funkcije. Neposredni cilji finančne funkcije so: • • • •. zagotavljanje najugodnejše kratkoročne in dolgoročne plačilne sposobnosti podjetja, prispevanje k dolgoročni donosnosti lastniškega kapitala, prispevanje k poslovni neodvisnosti podjetja, prispevanje k zmanjšanju tveganja v poslovanju (Kodeks poslovnofinančnih načel 1996, 107).. Naloge finančne funkcije pri upravljanju s tveganji lahko opredelimo kot: • • • • • •. analizo izpostavljenosti podjetja finančnim tveganjem, kvantitativno oceno izpostavljenosti, oblikovanje strategije ščitenja, računovodenje in revidiranje aktivnosti ščitenja, merjenje učinkovitosti izvajanja ščitenja, računovodsko in poslovno poročanje o aktivnostih upravljanja s tveganji.. Menimo, da je treba k temu kontinuiranemu sklopu aktivnosti dodati še načrtovanje pri upravljanju s tveganji ter napovedovanje izpostavljenosti.. 11.

(12) 2.4 Vrste finančnih tveganj Finančne odločitve, ki so povezane s pričakovanim (zahtevanim) donosom, zahtevajo identificiranje tveganja in ugotovitev večje ali manjše verjetnosti, da bodo predvidljive posledice naših finančnih odločitev takšne, kot jih pričakujemo. Ob znanih poslovnih tveganjih (v odvisnosti od tega v kaj vlagamo sredstva) in deželnih tveganjih (v odvisnosti od tega kam vlagamo sredstva) so za financiranje pomembna zlasti likvidnostna, obrestna, tečajna in kreditna tveganja (v odvisnosti iz česa financiramo naložbe). Vsako izmed navedenih finančnih tveganj zahteva znanja o njihovem obvladovanju in zavedanje, da lahko nekatera tveganja razpršimo, nekaterih pa ne. Bistveno za spoznanje v okviru oblikovanja finančne strategije podjetja je, da je ob identifikaciji finančnega tveganja treba tveganje ovrednotiti (oceniti), posamezno in vsa finančna tveganja skupaj, sprejeti ukrepe za zmanjšanje tveganja (izključiti, zavarovati ali vkalkulirati tveganja) ter tekoče spremljati in nadzirati finančna tveganja z ustreznim informacijskim sistemom. Pri oceni povezanosti donosa in tveganja moramo upoštevati načelo, da ne bomo prevzeli dodatnega tveganja, če ne pričakujemo, da bo to pobotano (kompenzirano) z dodatnim donosom. Donos v povezavi s tveganjem je treba vedno vrednotiti z vidika denarno izraženega donosa (le denar, ki ga prejmemo, lahko investiramo), saj le povečan denarni tok spreminja (povečuje) stanje na računih podjetja. V nadaljevanju bomo podrobneje predstavili omenjena tveganja (po Zakonu o finančnem poslovanju podjetij). Slika 1: Klasifikacija finančnih tveganj po Zakonu o finančnem poslovanju podjetij. Finančna tveganja. Likvidnostno tveganje. Tveganje neizpolnitve nasprotne stranke. Tržna tveganja. Obrestno tveganje. Vir podatkov: Zakon o finančnem poslovanju podjetij (1999, 9. člen).. 12. Valutno tveganje.

(13) 2.4.1 Tveganje neizpolnitve nasprotne stranke, ki vključuje tudi kreditno tveganje Tveganje neizpolnitve nasprotne stranke je po Peterlin (2001, 18) tveganje, da naš partner v poslu ne bo izpolnil dogovorjenih obveznosti. Med finančnimi tveganji je tveganje neizpolnitve nasprotne stranke med najpomembnejšimi, saj moramo na trgu za nekoga proizvajati, prodajati ali opravljati storitve. Naša nasprotna stranka niso le naši kupci, ampak tudi država, finančne institucije, dobavitelji in zaposlenci. Večkrat se kreditno, likvidnostno ali plačilno tveganje med seboj enačijo oziroma se besede izmenično uporabljajo. Kreditno tveganje je tveganje, da bo prekinjen tok poravnavanja finančnih obveznosti oziroma da nam nasprotna stranka ne bo plačala obveznosti v denarju, kar je tudi tveganje plačilne nesposobnosti nasprotne stranke. Vendar je treba ločiti med plačilno nesposobnostjo kot nezmožnostjo podjetja, da poravna svoje obveznosti, in kreditnim tveganjem, ko se to podjetje samo odloči, da ne bo poravnalo obveznosti do nas. V tem primeru je lahko plačilno sposobno oziroma razpolaga z dovolj likvidnimi sredstvi, da bi obveznosti lahko poravnalo, vendar poravnavo obveznosti zavrne. Zavrnitev je lahko tiha ali pa v obliki izjave volje. Tveganje neizpolnitve nasprotne stranke je širši pojem, saj poleg kreditnega tveganja vsebuje tudi neizpolnitve drugih obveznosti, ki ne predstavljajo vedno izpolnitve v denarju. V kolikor nam nasprotna stranka ne dobavi blaga, ne opravi storitve ali ne izpolni drugih dogovorjenih obveznosti, lahko govorimo o neizpolnitvi nasprotne stranke. Poslovnega partnerja, s katerim sklepamo dogovore, ocenjujemo tudi z vidika točnosti poravnavanja obveznosti. Ta vidik je le kratkoročen, saj se njegova boniteta lahko spremeni, kar pa se takoj ne odraža na plačilni sposobnosti. Uporabljati moramo niz kazalnikov, ki nam olajšajo oceno bonitete poslovnega partnerja, ali pa uporabimo institucije, ki nam prodajajo bonitetne informacije. Pri finančnih in blagovnih kreditih moramo biti pozorni na pogoje, predvsem pogoje z vidika zavarovanj. Obstaja niz instrumentov, s katerimi si našo terjatev lahko zavarujemo. Poslovni partner ni vedno sam odgovoren, da je postal plačilno nesposoben. Lahko so postale njegove terjatve nelikvidne. Možno je, da ni uspel pridobiti dovolj virov, da bi izpolnil obveznost v celoti ali pa je izpolnitev njegove obveznosti prepovedana s tretje strani. Opazno je povečanje povpraševanja po merjenju in upravljanju s kreditnim tveganjem, kar je posledica povečanja števila stečajev, nepreglednosti nad finančnimi posredniki, bolj konkurenčnih provizij, povečanja zunaj bilančnih finančnih instrumentov, razvoja informatike, ki omogoča več informacij, negotovih poroštev in nezadovoljstva nad bančnim sistemom, ki nima ustreznih bonitetnih analiz (Saunders 1999, 1-6). Tveganje neizpolnitve nasprotne stranke je element tržnega tveganja, dokler trajajo transakcije z nasprotno stranko. Ključni vidik tveganja je čas. Od njega je odvisno, kako obsežen problem bo nastal z vidika merjenja, poročanja in kontrole nad tveganjem (Bustany 1998, 697). Kreditno tveganje (opredeljeno iz zornega kota finančne ustanove) je tveganje, da dolžnik ne bo mogel in/ali ne bo hotel plačevati obresti in/ali vrniti najetega posojila. Zamujal bo s plačili in morda sploh ne bo plačal (Ribnikar 1994, 44).. 13.

(14) 2.4.2 Obrestno tveganje Ribnikar (1994, 44) pri razlagi obrestnega tveganja izhaja iz kreditnega tveganja, in sicer izpostavlja, da pri obrestnem tveganju ne gre za obresti (da jih denimo upniki ne bi dobili ali da jih ne bi dobili v celoti), ampak da bo postala pogodbeno določena obrestna mera drugačna od tržne, ker se bo tržna obrestna mera spremenila. Zaradi tega avtor predlaga uporabo izraza »tveganje spremembe obrestne mere« namesto izraza obrestno tveganje. To neugodno gibanje obrestne mere je lahko po eni strani dvig obrestne mere, če si neko podjetje želi sposoditi določeno vsoto denarja. Po drugi strani pa je to lahko znižanje obrestne mere, ko želi neko podjetje presežke svojih denarnih sredstev posoditi. Obrestne mere na denarnih trgih se nenehno spreminjajo, in sicer kot posledica tržne ponudbe in povpraševanja ter spremenljivih makroekonomskih razmer. Obrestne mere se odzivajo kot cena denarja na sile ponudbe in povpraševanja na popolnoma enak način, kot se na te sile odziva cena kateregakoli drugega blaga. Poleg ponudbe in povpraševanja vplivajo na višino obrestne mere tudi tržna pričakovanja. Obrestne mere so za različna obdobja različne. Pričakovanja so odvisna tudi od gibanja deviznih tečajev, saj pravimo, da sta tečaj in obrestna mera dvojčka (pariteta obrestnih mer). Ko podjetje finančnih naložb nima ročno usklajenih z viri, govorimo o razmiku dospelosti, ki je tudi vir obrestnega tveganja.. 2.4.3 Valutno tveganje Podjetjeje je izpostavljeno valutnemu tveganju v tistem trenutku, ko postane del njegovega poslovanja posredno ali neposredno povezano s tujimi plačilnimi sredstvi. Valutno tveganje ni znano vnaprej, saj pomeni le možnost prihodnje spremembe vrednosti ene valute v primerjavi z drugo. Na tej osnovi lahko tveganje, s katerim se srečuje izvoznik, opredelimo kot nevarnost, da bo tečaj tuje valute ob plačilu nižji od tečaja, ki mu še zagotavlja donosnost izvoznega posla. Nasprotno lahko tveganje, s katerim se srečuje uvoznik, opredelimo kot nevarnost, da bo tečaj tuje valute ob plačilu višji od tistega, ki mu še zagotavlja donosnost uvoznega posla. Holliwell (1998) je določil področja, na katera lahko vpliva valutno tveganje. Ta so: • • • •. vrednost sredstev, višina obveznosti, prihodki od prodaje ter celotni stroški poslovanja.. Isti avtor izpostavlja še pomembnost bilančne, transakcijske in ekonomske valutne izpostavljenosti, o katerih bomo pisali v naslednjem podpoglavju. Če so v poslovanje podjetja vključene v tujih valutah nominirane transakcije v tujini, uvoz ali izvoz blaga ter dolgovi, je vsekakor prisotno valutno tveganje.. 14.

(15) 2.4.4 Likvidnostno tveganje Likvidnostno tveganje lahko opredelimo kot tveganje oziroma nevarnost neusklajene likvidnosti oziroma dospelosti sredstev in obveznosti do virov sredstev v podjetju, kar lahko povzroči likvidnostne probleme (pomanjkanje denarnih sredstev za poravnavanje zapadlih obveznosti) in tudi propad podjetja. Do likvidnostnega tveganja lahko pride v primeru, ko se zaradi katerihkoli tveganj v poslovnem procesu spremeni finančno-posredniški položaj, ki je odnos med obveznostmi in terjatvami podjetja. V okviru finančne dejavnosti vpliva na finančno posredniški položaj podjetja sprememba deviznega tečaja, obrestnih mer in tržna vrednost raznih izpeljanih finančnih instrumentov, ki so lahko samostojni ali vstavljeni izpeljani finančni instrumenti v osnovnih finančnih instrumentih. Ločevati moramo med likvidnostjo sredstev in likvidnostjo podjetja. Zadnja pomeni sposobnost poravnati zapadle obveznosti v roku, prva pa sposobnost, da se sredstva iz materialne oblike povrnejo v denarno obliko. Kljub razhajanju mnenj različnih avtorjev pri opredeljevanju različnih ekonomskih pojmov je večina avtorjev enotna pri opredelitvi pojma likvidnost sredstev. Repovž (1994, 818) opredeljuje likvidnost kot sposobnost preoblikovati nedenarne dele sredstev v denarno (likvidno) obliko. Ker je pojem likvidnost zelo širok, velja to tudi za pojem likvidnostnega tveganja. To pomeni, da obstaja cela paleta tveganj, ki jih druži skupni imenovalec, to je likvidnost. Njihova pojavna oblika pa je nekoliko različna, saj je problem obvladovanja likvidnostnega tveganja v nekem proizvodnem podjetju precej drugačen kot pa v podjetju, katerega osnovna dejavnost je finančno posredništvo. Likvidnost je pogoj za plačilno sposobnost podjetja.. 2.5 Izpostavljenost finančnim tveganjem Izpostavljenost bi lahko opisali tudi kot ranljivost. Če pomeni izpostavljenost tveganje spremembe izpostavljene postavke zaradi delovanja določenih vplivov iz okolja, potem je treba te vplive identificirati. Z vidika podjetja je to lahko izpostavljeno tveganju spremembe deviznega tečaja, obrestne mere in tržnih cen produkcijskih dejavnikov kot tudi cen konkurence na trgu. Sredstva, dolgovi in kapital podjetja so izpostavljeni finančnim tveganjem na tri načine in sicer: • • •. transakcijska izpostavljenost, translacijska oziroma bilančna izpostavljenost, ekonomska ali operativna izpostavljenost.. 2.5.1 Transakcijska izpostavljenost tveganjem Transakcijsko izpostavljenost valutnemu tveganju lahko opredelimo kot nevarnost nastanka tečajnih razlik pri izvajanju tekočih transakcij, nominiranih v tujih valutah. Te transakcije so lahko nakup ali prodaja določenega blaga, zadolževanje ali posojanje denarnih presežkov ali pa katerakoli druga transakcija, katere znesek je nominiran v tuji. 15.

(16) valuti (Van Horne 1993, 732). Spremembo povzroči nihanje vrednosti tečaja od datuma prodaje blaga do datuma plačila (Holliwell 1998, 242). Predpostavimo, da slovensko podjetje kupi blago v Ameriki in ga proda v Sloveniji. Obveznost do ameriškega podjetja znaša 100.000 ameriških dolarjev in zapade v plačilo čez tri mesece. Trenutni tečaj ameriškega dolarja znaša 110 tolarjev, celotna obveznost pa 110.000.000 tolarjev. Čez tri mesece zapade obveznost v plačilo, tečaj dolarja pa znaša 115 tolarjev. Transakcijska izguba znaša 5.000.000 tolarjev. Transakcijska izpostavljenost tako pomeni potencialno spremembo vrednosti neplačanih obveznosti ali terjatev, ki jih prevzamemo in za katere obstaja nevarnost, da bodo poravnane šele po spremembi deviznega tečaja (Van Horne 1993, 729).. 2.5.2 Translacijska izpostavljenost Translacijsko izpostavljenost valutnemu tveganju lahko opredelimo (Repovž in Peterlin 2000, 57) kot nevarnost nastanka bilančnih sprememb, ki nastanejo kot posledica razlik v vrednotenju terjatev in obveznosti, nominiranih v tujih valutah. Ta izpostavljenost se na koncu poslovnega leta odraža v poslovnem izidu v obliki pozitivnih ali negativnih tečajnih razlik. Računovodski standardi, ki veljajo v posamezni državi, določajo vpliv translacijske izpostavljenosti na poslovni izid. Lahko bi rekli, da translacijska izpostavljenost ne vpliva na denarni tok, saj je stanje terjatev in obveznosti v računovodskih izkazih le računovodska kategorija. To je res samo delno. Od stanja, ki je odraz prevrednotenja, pa se obračuna davek, ki pa je odliv in element denarnega toka. Obstaja nevarnost, da plačamo preveč davka, ker sta translacijska in transakcijska izpostavljenost časovno neusklajeni. Predpostavimo, da slovensko podjetje najame dolgoročni kredit v višini 1.000.000 evrov. Trenutni tečaj evra znaša 200 tolarjev, obveznosti vračila kredita pa 200.000.000 tolarjev. Po pretvorbi obveznosti v tolarje na dan 31. december, namenjeni za izdelavo bilance stanja in izkaza poslovnega izida, znaša obveznost 203.000.000 tolarjev, translacijska izguba pa 3.000.000 tolarjev (tečaj evra je zrasel na 203 tolarje). Translacijska izpostavljenost tako predstavlja potencialno bilančno spremembo zaradi spremembe tečaja.. 2.5.3 Ekonomska izpostavljenost Ekonomsko izpostavljenost valutnemu tveganju opredeljujemo (po Repovž in Peterlin 2000, 57–58) kot nevarnost nepredvidene spremembe v pričakovani neto sedanji vrednosti prihodnjih denarnih tokov, ki bi lahko bila posledica spremembe deviznih tečajev tujih valut, v katerih so nominirani pričakovani denarni tokovi. Nepredvidena sprememba v pričakovani vrednosti prihodnjega denarnega toka pa neposredno vpliva na oblikovanje tržne vrednosti podjetja. Predpostavimo, da je ocenjena tržna vrednost slovenskega podjetja na osnovi pričakovane neto sedanje vrednosti pričakovanih denarnih tokov ena milijarda tolarjev. Zaradi velike odvisnosti podjetja od nemškega trga, kjer proda 80 odstotkov svoje letne proizvodnje, je njegova tržna vrednost močno odvisna od deviznega tečaja evra. Če bi se v prihodnosti. 16.

(17) trajno povečala vrednost deviznega tečaja SIT/EUR, bo to končno povzročilo tudi rast ocenjene tržne vrednosti konkretnega slovenskega podjetja. Načelno ločimo posredno in neposredno ekonomsko izpostavljenost. Neposredno izpostavljenost lahko opišemo s podjetjem, ki izvaža svoje proizvode. Kupcu zaračuna prodajo v svoji valuti. Ameriško podjetje izvaža v Nemčijo. Dolar se proti evru okrepi. Ameriški izvoznik sicer še vedno prodaja po nominalno istih cenah v dolarjih, njihova prodaja v Nemčiji pa ni več konkurenčna, saj so domači dobavitelji konkurenčnejši, ker prodajajo izdelke, ki so nominirani v evrih. Zato bo ameriško podjetje izgubilo trg. Primer posredne izpostavljenosti je primer dveh ameriških podjetij, ki izvažata v Nemčijo. Eno podjetje bi se zavarovalo pred nihanjem dolarja, drugo pa ne. Glede na smer gibanja dolarja bi lahko povedali, katero podjetje ne bo več konkurenčno.. 17.

(18) 3. UPRAVLJANJE KREDITNEGA TVEGANJA V PODJETJU. 3.1 Politika upravljanja s kreditnim tveganjem Ustrezna kreditna politika za podjetje naj bi bila tista, ki zahteva maksimalno prodajo ob še sprejemljivi (pričakovani) ravni odpisanih oziroma neizterljivih terjtev ali bolje ob še sprejemljivi ravni stroškov prodaje na odprt račun. Kreditna politika mora biti del celostne politike podjetja, ki naj bi bila usmerjena v povečevanje neto sedanje vrednosti podjetja oziroma maksimiranje le te ob neki določeni izbrani sprejemljivi stopnji tveganja. Osnovna cilja kreditne politike v podjetju sta (Selan 2002, 9): • •. maksimalna možna prodaja + čisti dobiček in minimalne zapadle terjatve + neizterljive terjatve. Osnovno načelo kreditne politike pa bi lahko opredelili kot (Selan 2002, 9): Maksimalno možna prodaja + pravočasna plačila + minimalne neizterljive terjatve = maksimalni dobiček Pomembno je, da ima podjetje izoblikovano politiko aktivnega upravljanja s kreditnim tveganjem. Ta naj bi zajemala sprotno spremljanje odprtih terjatev podjetja, omejevanje izpostavljenosti posameznemu kupcu, ugodnosti v primeru predplačila, zamudne obresti, zavarovanje terjatev ter politiko izterjave terjatev. Pri tem je potrebno poudariti, da prestroga politika upravljanja s kreditnim tveganjem zmanjšuje konkurenčnost podjetja, saj lahko le to zaradi nje izgubi določen del strank. Po drugi strani pa preveč sproščena politika zvišuje stopnjo kreditnega tveganja (Harrington 1993, 112). Jasno oblikovana politika kreditiranja (znotraj politike upravljanja terjatev) omogoča zmanjševanje verjetnosti nastanka spornih terjatev (oziroma odpisa terjatev), določanje ravni kreditnega tveganja, ki je za podjetje sprejemljivo, ter oblikovanje popustov, ki vplivajo na povečanje prodaje.. 3.2 Zaznava in ovrednotenje kreditnega tveganja Podatke za ugotavljanje kreditne izpostavljenosti podjetja dobimo iz: • •. bilanca stanja ter saldokonti posameznih kupcev.. Iz bilance stanja ugotavljamo delež terjatev v celotnih in gibljivih sredstvih ter glede na primerjavo z vrednostjo prodaje ugotavljamo trend nihanja terjatev. Večanje deleža terjatev ob nespremenjeni vrednosti prodaje oziroma večanje vezave terjatev kaže na povečano kreditno izpostavljenost. Če želimo podrobneje analizirali kreditno izpostavljenost, moramo pogledati v saldokonte kupcev. Tako bomo terjatve razčlenili najprej na terjatve v državi in na terjatve do tujih kupcev. Ta prva razčlenitev je potrebna zaradi ugotavljanja, kolikšen delež terjatev je poleg kreditnemu izpostavljen tudi valutnemu tveganju (terjatve v tujini).. 18.

(19) Terjatve v državi je treba ločiti glede na zavarovanost. Zavarovane terjatve za nas ne predstavljajo kreditne izpostavljenosti. Glede na ocenjeno boniteto kupcev, ki spadajo v skupino nezavarovanih terjatev, je treba te razvrstiti v bonitetne skupine od A do E. S tem ocenimo tudi verjetnost, da terjatve znotraj posamezne bonitetne skupine ne bodo poplačane. Tudi terjatve v tujini razvrščamo na zavarovane in nezavarovane terjatve. Zavarovane terjatve z dolgo vezavo so kljub temu, da ne obstaja nevarnost, da terjatev ne bodo poplačane, izpostavljene valutnemu tveganju. Vsakega večjega kupca moramo ovrednotiti in razvrstiti v bonitetne skupine glede na njegovo plačilno sposobnost. Tako imamo pregled nad kreditno izpostavljenostjo naših terjatev. Eden izmed možnih načinov je razvrščanje z uporabo Altmanovega modela ocene finančnega zdravja podjetja ter glede na dosedanje izkušnje s kupci. Slika 2: Analiza terjatev z vidika izpostavljenosti kreditnemu tveganju Terjatve. V državi. Zavarovane terjatve. V tujini. Nezavarovane terjatve. Nezavarovane terjatve. BONITETNE SKUPINE. Zavarovane terjatve. Ta del terjatev je izpostavljen tudi valutnemu tveganju. Vir podatkov: Repovž in Peterlin (2000, 95). Za merjenje kreditnega tveganja poznamo različne sodobne portfeljske analize in modele, ki dovoljujejo uporabo novejših dognanj finančne teorije, in podatke s finančnih trgov, s pomočjo katerih se ocenjuje verjetnosti neplačila in druge parametre kreditnega tveganja. Zato se ti modeli večinoma uporabljajo pri ocenjevanju tveganja v podjetniškem sektorju, torej za večja podjetja in svetovne korporacije. (Saunders 1999, 100)1 v okvir novejših modelov, ki so najbolj uporabljeni v praksi uvršča sledeče: • • • •. 1. CreditMetrics, CreditPortfolio View, Credit Risk Plus ter Portfolio Manager (KMV) metoda.. Isti avtor je podrobno opredelil in obravnaval pristope in izračune kreditnega tveganja po vsaki metodi (Saunders 1999).. 19.

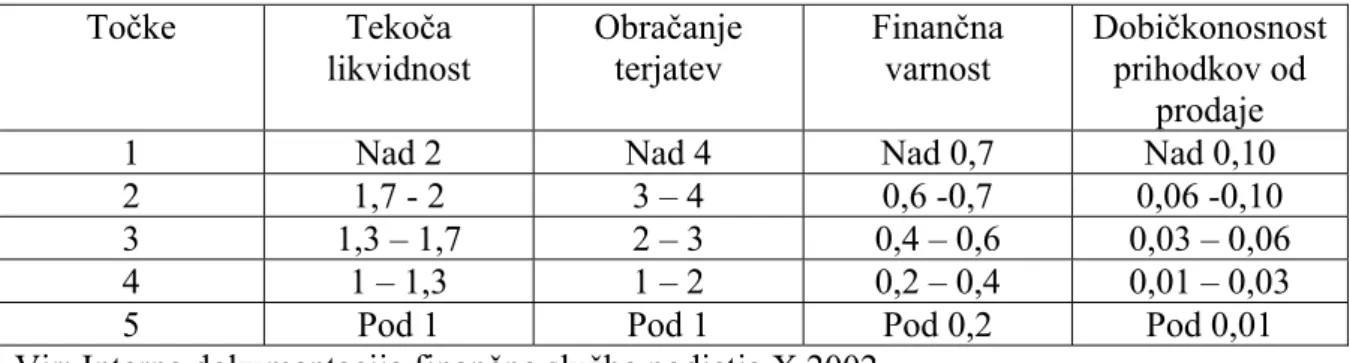

(20) Osnova merjenja kreditnega tveganja vseh modelov je ugotavljanje pričakovane in nepričakovane izgube kreditnega portfelja banke. Pričakovana izguba je rezultat produkta med verjetnostjo neplačila dolžnika, velikostjo terjatve ob nastanku neplačila in stopnje poplačila terjatev. Nepričakovana izguba je vsota vseh odklonov pričakovanih izgub od povprečja pričakovanih izgub, ki so agregirani z upoštevanjem variančno–kovariančne matrike teh izgub (Zavodnik 2002, 34). Metodo CreditMetrics lahko označimo kot model za minimiziranje tveganja portfelja terjatev. Izračun bi nam pokazal, da je tveganje celotnega portfelja N terjatev odvisno od tveganja kombinacije vsake terjatve z vsako (pari) ter tveganja vsake posamezne terjatve. Da bi določili kreditno tveganje vseh terjatev, je treba izračunati le tveganje oblikovanih pod-portfeljev dveh terjatev. Prvi korak je: • • • • •. klasificiranje terjatev po bonitetnih skupinah2, določanje njihove zapadlosti, določanje trajanja, ocena vrednosti na dan zapadlosti ter izračun sedanje vrednosti.. Podjetje glede na dosedanje izkušnje s plačili (pravočasnostjo) določi, kakšna je verjetnost neizpolnitve nasprotne stranke. Pri terjatvah, klasificiranih v skupino A, je verjetnost neplačila zelo majhna, medtem ko so terjatve, razvrščene v skupino E, obravnavane kot zelo tvegane. V primeru, da terjatev po svojih značilnostih in razvoju skozi čas (drugačen dogovor z dolžnikom) preide v drugo bonitetno skupino, je treba ocenjevanje ponovno izpeljati. Metoda CreditPortfolio View je ekonometričen model, ki temelji na makroekonomski analizi (Schimko 1999, 291). Upošteva makroekonomske značilnosti posamezne države, kot so stopnja nezaposlenosti, višina bruto domačega proizvoda itd., in tudi analizira pogoje v vsaki posamezni panogi. Credit Risk Plus temelji na statistični metodologiji in matematičnih modelih, ki jih uporabljajo tudi v zavarovalništvu za ugotavljanje nastanka kreditnih dogodkov. Na osnovi analize makroekonomskih dejavnikov in analize posamezne panoge ugotavlja verjetnost nastanka kreditnega dogodka za vsak bonitetni razred. Primeren je za merjenje kreditnega tveganja za portfelj kreditov, ki ga sestavljajo naložbe manjšim komitentom in nelikvidne naložbe. Namenjen je za izračunavanje ekonomskega kapitala za kreditno tveganje. Omogoča izračunavanje rezervacij na osnovi predvidevanja ter merjenje diverzifikacije in koncentracije za podporo upravljanju kreditnega portfelja (Zavodnik 2002, 100).. 2. Podjetja pri razvrščanju terjatev v bonitetne skupine upoštevajo ista pravila kot finančne institucije, ki so izoblikovale merila za razvrščanje terjatev v skupine od A do E glede na dosedanje zamude plačila, zavarovanost terjatve in določene subjektivne lastnosti stranke.. 20.

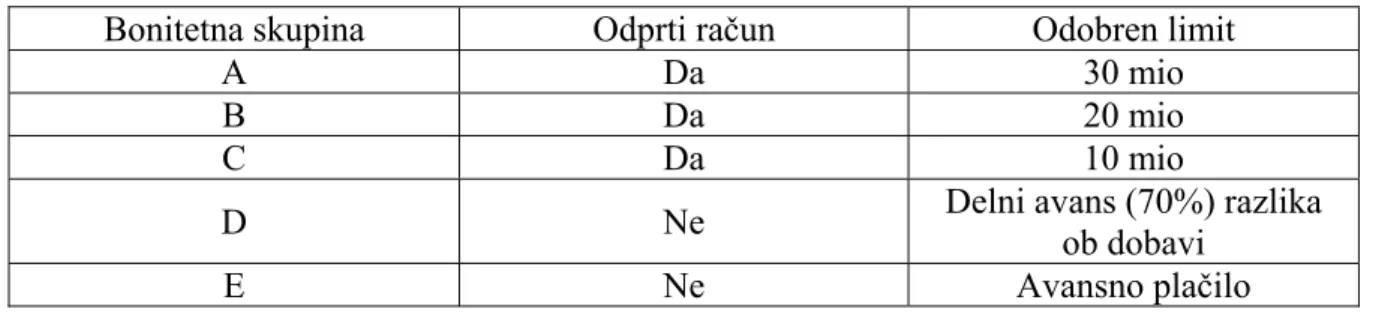

(21) Portfolio Manager meri trenutno tveganje in donos portfelja in omogoča ugotavljanje vpliva spremembe v izpostavljenosti do posameznega podjetja, kakor tudi večjih sprememb v kreditnem portfelju. V okviru CreditMetrics modela je vsak kredit razvrščen v bonitetni razred, na osnovi matrike prehodov pa so določene verjetnosti prehoda kredita iz enega v drug bonitetni razred. Kreditni dogodki so posledica sprememb v neopazovanih spremenljivkah, ki so odvisne od zunanjih dejavnikov tveganja. CreditMetrics in Portfolio Manager sta primerna za določanje kreditnega tveganja portfelja, ki se v veliki meri sestoji iz naložb velikim podjetjem, katerih delnice kotirajo na svetovnih borzah (Saunders 1999, 119). Za ugotavljanje kreditnega tveganja uporabljajo omenjene modele predvsem banke, vendar lahko tudi podjetja smiselno (z nekoliko prilagoditve) uporabljajo večino teh mehanizmov. Seveda mora vsako podjetje pri sebi opraviti analizo, ali so stroški obvladovanja tveganj nižji od koristi oziroma ali so izgubljeni prihodki zaradi preveč konzervativnega pristopa nižji od privarčevane potencialne izgube. Predvsem zadnja dilema je težka, saj lahko pretirano konzervativna politika nevarno zmanjša področje delovanja, preveč agresivno delovanje pa prinese napačne odločitve. (GV Izobraževanje 2003).. 3.3 Obvladovanje kreditnega tveganja Dejstva kažejo, da plačilna nedisciplina predstavlja velik problem sodobnega poslovnega sveta, zato so zelo pomembni ustrezni preventivni prijemi in metode, s katerimi se podjetja izognejo plačilnim težavam, tako znotraj lastnega poslovanja kot tudi v odnosih s svojimi poslovnimi partnerji. Zato vse več podjetij, preden sklenejo pogodbo s svojimi kupci, preveri njihovo boniteto in se na podlagi le-te odloči o plačilnih pogojih ter v pogodbo vključi določena varovala, ki zmanjšujejo tveganja neplačil. Po mnenju Wilsona (2001, 2) želijo podjetja vse bolj diferencirati svojo ponudbo in zato kupce tudi vedno bolj kreditirajo, saj bi v nasprotnem primeru marsikateri posel lahko propadel, vendar pa je zato pomembno, da se podjetje na neki stopnji odloči tudi za ustrezno zavarovanje. S tem podjetje vsaj delno zavaruje ogroženost poslovanja in končno tudi svoj obstoj. Razvila so se tudi specializirana podjetja prav za to področje, kot so zavarovalnice, banke, podjetja, ki se ukvarjajo z odkupom terjatev, idr. V Sloveniji je bila za zavarovanje terjatev ustanovljena tudi Slovenska izvozna družba (v nadaljevanju SID). Kreditno tveganje lahko obvladujemo na več načinov, najpogosteje pa se v praksi uporabljajo spodaj našteta zavarovanja.. 3.3.1 Razvrščanje terjatev glede na boniteto kupcev Pomen terjatev za obvladovanje denarnih tokov podjetja, njegove likvidnosti in plačilne sposobnosti razberemo iz deleža terjatev v sredstvih podjetja in v prodaji. Velik delež terjatev v sredstvih neposredno kaže tudi veliko izpostavljenost kreditnemu tveganju. Zato je priporočljivo razvrščanje terjatev v skupine (od A do E) glede na ocenjeno kreditno boniteto kupca. Pri podjetju, razvrščenem v kreditno skupino D, obstaja večja možnost nepravočasnega plačila ali popolnega neplačila obveznosti kot pri podjetju, uvrščenemu v kreditno skupino A.. 21.

(22) Za analizo koncentracije terjatev lahko uporabimo metodo ABC glede na (Repovž in Peterlin 2000, 98-100): • • • • • • • •. znesek terjatve, rok plačila terjatve (ločeno za zapadle in nezapadle terjatve), način plačila terjatve, kupce, donos terjatve, prispevek terjatve k nespremenljivim stroškom, proizvode (po proizvodnih programih) in strategijo prodaje podjetja (na primer števila naročil, količine prodaje, nepretrganosti v nakupu - zvestobe kupca, prodora na nove trge itd.).. Za vsakega kupca je pametno voditi kartico kupca, na kateri spremljamo količino in vrednost prodaje, nezapadlo in zapadlo vrednost terjatev, sporno vrednost terjatev, povprečen rok plačila, način plačila, zahtevana zavaravanja plačil in tudi limit prodaje kupcu, če ne bo plačal računov. Nadaljnji korak obvladovanja kreditne izpostavljenosti podjetja je ocena spornosti terjatev. Ena izmed tehnik je Markova verižna analiza (Markov chain analysis, MCA), ki temelji na prodajalčevih izkušnjah glede kupčevega obnašanja in plačevanja. Razčlenitev terjatev po tehniki MCA zahteva: • • •. dočitev meje (število dni, mesecev), kdaj se posamezna terjatev do kupcev šteje za sporno terjatev, ocenitev povprečnega zneska dela terjatev, ki se prenese v sporne terjatve, pretehtanje verjetnosti, ali bo račun plačan ali razglašen za sporno terjatev, in predvidevanje vpliva politike terjatev do kupcev na likvidnost podjetja, njegovo plačilno sposobnost in denarni tok.. Pri obvladovanju kreditne izpostavljenosti je treba določiti tudi meje kreditne izpostavljenosti kot znesek, ki ga vrednost posamezne terjatve ne sme preseči. Na podlagi opravljene analize ugotovimo, katere terjatve presegajo opredeljeni znesek in jih je potreba oceniti kot sporne ter skladno s temi določili tudi njihovo obvladovanje (Saunders 1999,129-134).. 3.3.2 Akreditiv Akreditivi na splošno sodijo med nevtralne bančne posle in temeljijo na razmerju med banko in njeno stranko. Dokumentarni akreditiv (ang. letter of credit) je pisna obveza banke, da bo upravičencu plačala določen denarni znesek, če ji bo upravičenec predložil tiste dokumente, ki se v akreditivu zahtevajo (faktura blaga, zavarovalna polica,...). Vsa dokumentacija, priložena banki, mora biti pripravljena skrbno in po pravilih iz akreditiva. Odstopanja se lahko odražajo v zavlačevanju plačila ali njegovem popolnem odklanjanju. Če prodajalec ugotovi, da ne more izpolniti svojega naročila v popolnosti do. 22.

(23) dogovorjenega datuma, mora skleniti nov dogovor s kupcem in zahtevati spremembe v pogojih akreditiva. Z akreditivom se kupec blaga zavezuje, da bo v resnici prejel pošiljko, ki bo popolnoma ustrezala kriterjem, dogovorjenim s prodajalcem. Poznamo različne oblike akreditivov in sicer: •. • • • • •. preklicni in nepreklicni dokumentarni akreditiv. Preklicni akreditiv lahko banka na zahtevo naročnika prekliče brez privolitve upravičenca kadarkoli pred izpeljanim izplačilom, pri nepreklicnem akreditivu pa banka ne more spreminjati akreditivnih določil brez predhodnega soglasja upravičenca. potrjeni akreditiv je tisti, za katerega banka, ki je ponavadi iz države upravičenca, doda še svojo potrditev, da bo upravičenec ob predložitvi dokumentov plačan. prenosni akreditiv je tisti, pri katerem se ugodnosti akreditiva smejo v celoti ali delno prenesti na drugega upravičenca. akreditiv stand-by.V državah s prepovedjo izdajanja bančnih garancij lahko banke oblikujejo stand-by akreditiv, s čimer prevzamejo obveznost, da bodo plačale upravičencu akreditiva, če nasprotna stranka ne bi izpolnila svojih obveznosti. revolving akreditiv je vrsta akreditiva, ki dopušča ponovno obnavljanje akreditiva v nekem določenem času. akreditiv z rdečo klavzulo omogoča upravičencu predčasen prevzem neke vsote denarja od potrdilne ali druge nominalne banke. Na ta način nalogodajalec za odpiranje akreditiva pomaga upravičencu, da financira transakcijo.. 3.3.3 Zastava premičnega premoženja Z zastavno pogodbo se dolžnik (lahko tudi kdo tretji) nasproti upniku zaveže, da mu bo izročil kakšno premično stvar, na kateri ima kdo lastninsko pravico, zato da bi se lahko pred drugimi upniki poplačal iz njene vrednosti v primeru, da mu terjatev ne bi bila plačana ob dospelosti. Upnik se pri tem zavezuje, da bo prejeto stvar hranil in jo po prenehanju svoje terjatve nepoškodovano vrnil zastavniku.. 3.3.4 Zastava nepremičnega premoženja Bistvo hipoteke je, da je ustanovljena za zavaravanje terjatve na nepremičnini, ki služi za morebitno poplačilo terjatve iz zastavljene nepremičnine. Upnik je upravičen zahtevati poravnavo svoje terjatve iz vrednosti nepremičnine pred upniki, ki na njej nimajo hipoteke, in pred upniki, ki so si pridobili hipoteko na njej za njim, ne glede na to, če se je lastnik obremenjene nepremičnine spremenil. Po navadi se pri določanju hipoteke upošteva razmerje 1:2 do 1:3. Kot osnovo je treba upoštevati pošteno tržno vrednost nepremičnine. Za dajalca hipoteke je predvsem pomembno, v kakšnem obdobju in za kakšno ceno lahko nepremičnino proda.. 23.

(24) 3.3.5 Finančna jamstva Finančna jamstva so oblika zavarovanja pred kreditnim tveganjem oziroma pred nevarnostjo, da nasprotna stranka ne bo izpolnila svojih obveznosti. Jamstvo za posojilo je pogodba, s katero se oseba, ki se je odločila za jamčenje, zavezuje, da bo v dogovorjenem roku poravnala plačila obresti, če jih posojilojemalec do takrat ne plača. Jamstva vse bolj pogosto uporabljamo v poslovanju in igrajo ključno vlogo v zagotavljanju nemotene trgovine (Bodie in Merton 1998, 255).. 3.3.6 Forfaiting Pri forfetiranju gre za odkup oziroma refinanciranje terjatev. Predmet odkupa so srednjeročne in dolgoročne nezapadle terjatve, ki izvirajo iz prodaje blaga in storitev na daljši rok (običajno opreme), izvoza kapitalnih dobrin ali izvajanja investicijskih del v tujini. Poleg zapadlosti v daljšem časovnem obdobju morajo biti terjatve, ki so predmet forfetiranja, pravno neodvisne od osnovnega posla, torej abstraktne. Terjatve, ki so predmet odkupa, so namreč vedno zavarovane z instrumenti za zavaravanje plačil (avalirana menica, bančna garancija, nepreklicni dokumentarni akreditiv z odloženim plačilom, ipd.), ki so kot taki abstraktni in torej ugovor iz osnovnega posla ni mogoč3. Poslovanje z uporabo forfetiranja kot obliko srednjeročnega kreditiranja izvoza se pojavi v pogojih, ko državni organi v določenih pogojih ne omogočajo olajšav za izvoz investicijske opreme ali kadar izvoznik sam ne razpolaga z lastnimi možnostmi kreditiranja tujega kupca in je torej zaradi mednarodne tržne konkurence prisiljen, da poišče nove načine. Eden takih načinov oziroma mehanizmov je možnost, da s soglasjem posebne finančne institucije ali banke svoje terjatve v celoti gotovinsko prenese na omenjeno finančno ali bančno institucijo v zameno za potrebna finančna sredstva, ki jih lahko ponovno angažira v proizvodnem ciklusu. Forfeting pa ima tudi določene pomankljivosti. Kot pomembnejšo pomanjkljivost upoštevajo izvozniki predvsem relativno visoke stroške, saj menijo, da je posamezna tveganja mogoče zavaravati na cenejši način in z drugimi oblikami zavaravanja plačil. To velja predvsem za posle, ki jih sklepajo z visoko rizičnimi državami. Kot naslednjo pomanjkljivost navajajo izvozniki obdobje financiranja, saj ocenjujejo, da bi morali to obliko zaradi enostavnosti uporabljati tudi za kratkoročno in dolgoročno izvozno financiranje, do česar ponekod v poslovni praksi že prihaja. Problem predstavlja tudi dejstvo, da »forfeter« organizacije ne opravljajo te oblike financiranja za vse države, zlasti ne za nekatere manj razvite in države v razvoju, kamor pa bi izvozniki želeli izvažati in kjer tudi plačilna nesposobnost predstavlja oviro razmaha večjega obsega trgovine. Kljub temu menijo izvozniki v svetu, da forfetiranje kot oblika srednjeročnega financiranja izvoza izrazito povečuje njihovo izvozno sposobnost zlasti v primerih, ko ni mogoče drugače financirati posameznega izvoznega posla.. 3. V poslovni praksi se banke oziroma forfeterji držijo pravila: »Banks deal in documents not in goods«.. 24.

(25) 3.3.7 Izpeljani finančni instrumenti Pri obvladovanju kreditnega tveganja uporabljamo tudi nekatere oblike izpeljanih finančnih inštrumentov in sicer: • • •. kreditni terminski posel (credit forward), kreditna zamenjava (credit swap) in kreditna opcija (credit option).. Kreditni terminski posel je posel, ki varuje izpostavljenost posojila tveganju neizpolnitve nasprotne stranke po tem ko je posojilo že določeno in ga je posojilojemalec prevzel. Torej posojilodajalec na dan, ko odobri posojilo posojilojemalcu sklene kreditni terminski posel s tretjo stranko, s čimer se zavaruje pred izpostavljenostjo neizpolonitve nasprotne stranke iz pogodbe o danem posojilu (Saunders 1999, 195-198). Kreditni terminski posel temelji na tako imenovanem kreditnem razmiku (credit spread), ki pomeni razliko med tržno netvegano obveznico in ovbeznico, ki jo je izdal posojilojemalec. Kreditna zamenjava je posebna oblika finančne zamenjave. Pri varovanju kreditnega tveganja poznamo dve obliki kreditnih zamenjav, in sicer popolna zamenjava (total return swap) in čista kreditna zamenjava (pure credit swap) (Saunders 1999, 192-195). Popolna kreditna zamenjava je zamenjava plačil, obračunanih kot obresti na dano posojilo, za obresti, obračunane na podlagi obrestne mere, določene v pogodbi o zamenjavi. Popolna kreditna zamenjava zajema poleg kreditnega vidika tudi vidik obrestne mere. Da bi “izločili“ vpliv občutljivosti na spremembo obrestne mere, lahko uporabimo čisto kreditno zamenjavo. Pri čisti kreditni zamenjavi bo podjetje, ki se varuje pred tveganjem neizpolnitve nasprotne stranke (nevračila posojila) v vsakem dogovorjenem obdobju v času trajanja kreditne zamenjave plačalo drugemu podjetju (nasprotni stranki v zamenjavi) nespremenljivo določeno provizijo, ki je podobna premiji pri opcijah. Če stranka iz pogodbe o posojilu izpolni svoje ovbeznosti, posojilodajalec izgubi vse provizije, ki jih je plačal tretji stranki. Če nasprotna stranka iz pogodbe o posojilu ne izpolni obveznosti, bo nasprotna stranka iz pogodbe o kreditni zamenjavi pokrila to izgubo s plačilom denarnega zneska, ki je enak vrednosti posojila ob sklenitvi posojilne pogodbe, zmanjšani za trenutno tržno vrednost posojila. Kreditna opcija kot inštrument za zavarovanje pred kreditnim tveganjem ima vse lastnosti nakupne opcije, pri čemer plačila iz te opcije naraščajo z večanjem kreditnega razmika na obveznico posojilojemalca. Če posojilodajalec predvideva, da bo tveganje neizpolnitve nasprotne stranke naraščalo, se bo odločil za nakup te vrste kreditne opcije in z njo varoval svojo izpostavljenost. S padcem kreditne sposobnosti posojilojemalca bo istočasno naraščal kreditni razmik, kar bo vplivalo na rast plačil posojilodajalcu. Vsi zgoraj navedeni izpeljani finančni inštrumenti se uporabljajo predvsem za varovanje izpostavljenosti posojila (na osnovi posojilne pogodbe), tveganju neizpolonitve nasprotne stranke in jih v poslovni praksi, podjetja skoraj ne uporabljajo za varovanje izpostavljenosti kreditnemu tveganju. Za obvladovanje kreditnega tveganja se v poslovni praksi podjetij najbolj uprabljajo sledeče oblike zavarovanja: avans, menica, ček, dokumentarni akreditiv, dokumentarni inkaso, bančna garancija, poroštvo itd.. 25.

(26) 3.3.8 Zavarovanje terjatev preko SID Slovenska izvozna družba (SID) je finančna institucija, ki strankam za njihovo nastopanje na tujih in domačem trgu za lasten račun oziroma kot pooblaščena slovenska izvoznokreditna agencija nudi različne storitve, kot so (SID 2005): • zavaravanje trgovinskih terjatev kreditov in investicij, • financiranje mednarodnih gospodarskih poslov, • izdajanje garancij, • bonitetne in druge kreditne informacije, • pravno in poslovno svetovanje, • pomoč pri izterjavi dolgov, • prodaja terjatev (ang. faktoring). • Predmet zavaravanja SID so izvozne in domače terjatve za dobavljeno blago oziroma opravljene storitve z odloženim plačilom (na kredit) s plačilnim rokom do 180 dni, izjemoma do 360 dni. Zamudne obresti in pogodbene kazni niso predmet zavarovanja. SID v svojih poslih ločuje dve vrsti rizikov in sicer: •. •. komercialni riziki, kot sta rizik neplačila zaradi trajne nesolventnosti oziroma stečaja kupca in rizik podaljšane zamude plačila. Prvi nastane predvsem zaradi dogodkov na trgih in drugih dejavnikov, na katere podjetje pogosto nima vpliva, ki pa lahko »zamajejo« tudi velika podjetja in dolgoletne poslovne partnerje. Slednji rizik pa ščiti čezmerno zamudo kupca pri plačilu. nekomercialni riziki, kot so, politična tveganja (nemiri, upori, vstaje,...), prepoved uvoza blaga in storitev, katastrofalne elementarne nesreče (potresi, orkani,...), moratorij plačil, prepoved konverzije in/ali transferja,.... S sklenjenim zavaravanjem so najpogosteje kriti riziki podaljšane zamude plačil, na željo zavarovanca pa lahko SID posamezne kupce zavaruje tudi zgolj za primer trajne nesolventnosti oziroma stečaja. Ker je podaljšana zamuda praviloma verjetnejša, je izhodiščna premija 0,65 odstotka, končna premija pa je odvisna od vrednosti zavarovanih terjatev in povprečnih rakov plačil, na ugodnejšo ceno pa vpliva tudi višina zavarovanih terjatev komitenta na domačem trgu. Lastni delež izvoznika ob škodi je najmanj 15 odstotkov, SID pa odškodnino izplača najkasneje v 30. dneh po prejemu vseh dokazil o nastopu zavarovalnega primera v tolarski protivrednosti valute izvozne transakcije po srednjem tečaju Banke Slovenije na dan izplačila. Premija se obračunava od neto fakturne vrednosti brez DDV.. 26.

(27) 4. UPRAVLJANJE KREDITNEGA TVEGANJA V PODJETJU X. 4.1 Predstavitev podjetja X Podjetje X je družba z omejeno odgovornostjo, ki deluje od leta 1997 in ima trenutno 60 zaposlenih. Primarna dejavnost družbe je izdelava in trženje membranskih tipkovnic ter grafična dejavnost. Podjetje ima veliko število kupcev, ki so dobro razpršeni tako ozemeljsko kot po velikosti prodaje. 60% proizvodnje se izvozi v tujino, kjer glavni trg predstavljajo Italija, Avstrija, Nemčija ter države bivše Jugoslavije. Terjatve iz poslovanja predstavljajo 79% gibljivih sredstev in 30% celotnih sredstev podjetja, zato je učinkovito upravljanje z njimi ključnega pomena za uspešno poslovanje podjetja. V zadnjih letih podjetje dosti vlaga v izobraževanje zaposlenih, v posodabljanje proizvodnje ter informacijske tehnologije.. 4.2 Politika upravljanja s kreditnim tveganjem Podjetje X je začelo voditi aktivno politiko upravljanja s kreditnim tveganjem šele zadnji dve leti, saj so še relativno mlado podjetje, ki si je na začatku svojega poslovanja prizadevalo pridobiti čimvečje število kupcev tudi s prodajo na odprt račun in tako doseči maksimalno realizacijo. Izpostavljenost kreditnemu tveganju upravljajo z naslednjimi ukrepi ter aktivnostmi: • •. • • •. Podjetje X omejuje izpostavljenost posameznemu kupcu oziroma poslovnemu partnerju. Pri tem uporablja lasten model ocene kreditne bonitete. Podjetje X uporablja 6 različnih instrumentov zavarovanja terjatev. Našteti so spodaj, odstotek, naveden zraven, pa predstavlja delež kupcev (od tistih, katerih obveznosti so zavarovane), ki imajo obveznosti do podjetja X zavarovane na tak način in sicer na dan 31.12.2002: avansno plačilo - 50%, trasirana menica z menično izjavo - 30 %, bančni ček – 15%, bianco menica z menično izjavo - 3 %, bančna garancija - 1,5 %, zastavna pravica na nepremičnini - 0,5 %. Podjetje izvaja tudi aktivno kompenziranje. Z medsebojnimi ter verižnimi kompenzacijami zmanjšuje delež nezapadlih ter zapadlih terjatev do kupcev ter ostalih poslovnih partnerjev ter s tem tudi stopnjo kreditnega tveganja. Podjetje ima podrobno izdelan postopek izterjatve terjatev do kupcev (način opominjanja), ki zagotavlja, da se čim višji delež terjatev dejansko poravna. Poleg naštetih rednih se odvisno od posameznih primerov izvaja tudi izredne aktivnosti izterjave, kot so reprogramiranje plačil za lažje poplačilo že zapadlih terjatev skupaj z zamudnimi obrestmi. V kolikor se kupec ne drži dogovora reprogramiranja plačil, se avtomatsko sproži postopek vložitve izvršilnega predloga. Ostale izredne aktivnosti izterjave so koriščenje zavarovanj, odlog sodne izterjave za 30 dni na podlagi utemeljenega pisnega predloga, zunanja izterjava, vložitev prijave terjatev do kupcev, za katere je razpisan stečaj ali prisilna poravnava.. 27.

(28) 4.3 Zaznava in ovrednotenje kreditnega tveganja Izreden pomen višine terjatev za obvladovanje denarnih tokov podjetja in posledično za obvladovanje njegove likvidnosti in plačilne sposobnosti je viden iz deleža terjatev v sredstvih podjetja ter iz deleža terjatev v prodaji. Velik delež terjatev v sredstvih pa neposredno nakazuje tudi na veliko izpostavljenost tveganju neizpolnitve nasprotne stranke. V naslednji razpredelnici smo prikazali delež terjatev v celotnih sredstvih ter v gibljivih sredstvih v obravnavanem obdobju. Tabela 1: Delež terjatev v sredstvih podjetja (v %) 2000 Delež terjatev v celotnih sredstvih 25,52 Delež terjatev v gibljivih sredstvih 50,79 Vir: Interna dokumentacija finančne službe podjetja X 2002. 2001 31,24 65,88. 2002 29,89 78,82. Delež terjatev v prodaji je dokaj visok. Na podlagi tega smo izračunali tudi dneve vezave terjatev. Naslednja razpredelnica kaže rezultate. Tabela 2: Dnevi vezave terjatev v obdobju 2000–2002 2000 Povprečna vrednost terjatev (v 000 SIT) 147.131 Povprečna vezava terjatev 38,8 Vir: Interna dokumentacija finančne službe podjetja X 2002 4. 2001 202.517 52,5. 2002 409.975 92,2. Kot kaže zgornji prikaz, je v letu 2002 opazen trend naraščanja terjatev podjetja, kar bistveno vpliva na njegovo izpostavljenost. V letu 2002 so se dnevi vezave terjatev skoraj podvojili. Tudi to lahko štejemo kot dejavnik izpostavljenosti tveganju neizpolnitve nasprotne stranke, kajti domnevamo lahko, da se je poslabšala kreditna boniteta kupcev, ki zaradi tega odlagajo plačilo.. 4. Povprečno vrednost terjatev v letu smo izračunali kot aritmetično sredino vrednosti terjatev na začetku in na koncu poslovnega leta.. 28.

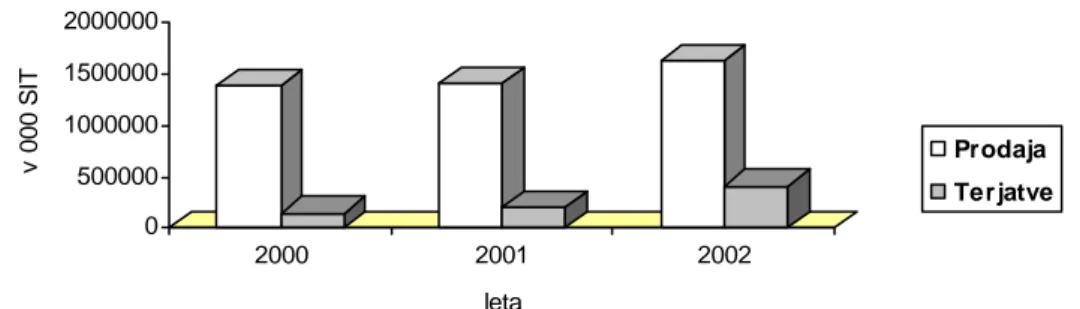

(29) Naslednji graf prikazuje trend gibanja prodaje ter terjatev. Slika 3: Trend gibanja prodaje in terjatev. v 000 SIT. 2000000 1500000 1000000 Prodaja 500000. Terjatve. 0 2000. Vir: Interni podatki podjetja X 2002. 2001. 2002. leta. Iz gornjega grafa lahko razberemo, da so se v letu 2002, pri 15% povečanju prodaje napram letu 2001, terjatve podvojile, kar kaže na relativno visoko izpostavljenost kreditnemu tveganju. Tabela 3: Prodaja podjetja X po državah, razvrščena po razredih tveganja SID d.d. Razred tveganja SID d.d. 1 2 3 4 5 6 7 Vir: SID 2002. Delež celotne prodaje v odstotkih 41,1 22,3 1,1 12,5 0,1 12,4 10,5. Iz gornje tabele je razvidno, da podjetje 64,5 odstotka svoje proizvodnje proda v državah, ki se nahajajo v prvih treh razredih tveganja družbe SID. Zaskrbljujoče je dejstvo, da se 12,5 odstotka izdelkov proda v države iz četrtega razreda tveganja ter kar 10,5 odstotka v države iz sedmega, najbolj tveganega razreda. Takšna razpršenost prodaje zahteva sprotno spremljanje razmer v teh državah s strani finančne službe. Izpostavljenost deželnemu tveganju se ne more enačiti z izpostavljenostjo kreditnemu tveganju, vendar je tudi kreditno tveganje pri poslovanju s podjetji iz držav z visokim deželnim tveganjem visoko.. 29.

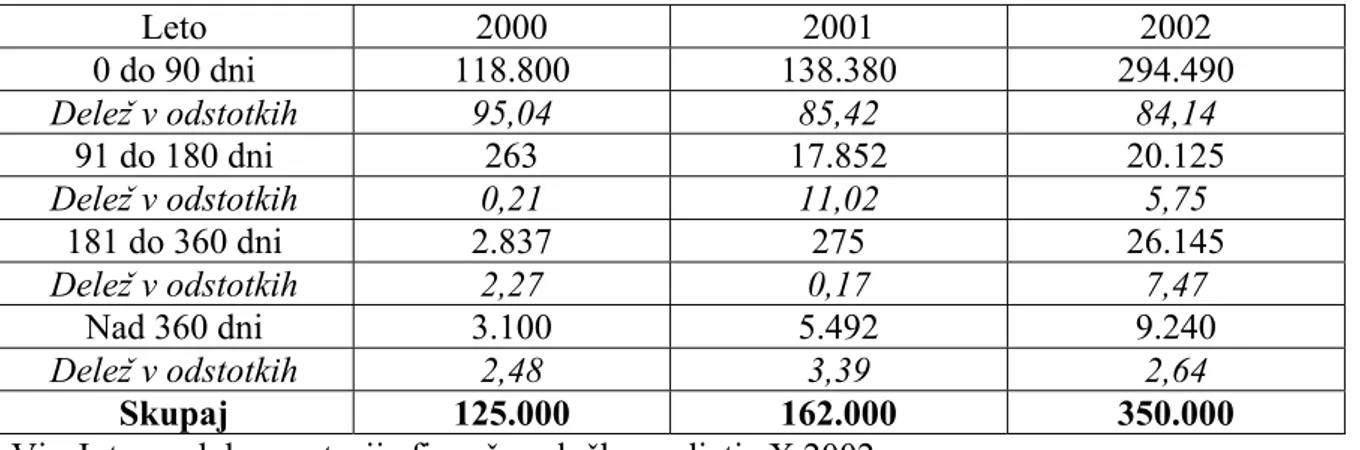

(30) 4.4 Obvladovanje kreditnega tveganja Podjetje ima izoblikovano lastno politiko upravlja s kreditnim tveganjem. Ta zajema sledeče operativne ukrepe: • •. sprotno spremljanje odprtih terjatev podjetja in jasno oblikovano kreditno politiko.. Ker je podjetje dosti vlagalo v informacijsko tehnologijo, sedaj razpolaga z računalniškim programom, ki jim omogoča vpogled v stanje odprtih in zapadlih terjatev v vsakem trenutku, kar finančni službi zelo olajša delo. 4.4.1 Spremljanje terjatev iz poslovanja Finančna služba je zadolžena za sprotno spremljanje terjatev iz poslovanja. Pri tem najpogosteje uporabljajo naslednje izpise: • • • • •. pregled neplačanih računov po starosti, vezava terjatev, pregled odprtih računov kupcev, promet kupca, opomini.. Pregled neplačanih računov po starosti predstavlja najpomembnejši izpis pri spremljanju zapadlih terjatev in se izpisuje enkrat tedensko ter dostavi prodajni službi v presojo. Tabela 4: Zapadle terjatve podjetja X po časovnih intervalih v obdobju 2000-2002 Leto 2000 2001 0 do 90 dni 118.800 138.380 Delež v odstotkih 95,04 85,42 91 do 180 dni 263 17.852 Delež v odstotkih 0,21 11,02 181 do 360 dni 2.837 275 Delež v odstotkih 2,27 0,17 Nad 360 dni 3.100 5.492 Delež v odstotkih 2,48 3,39 Skupaj 125.000 162.000 Vir: Interna dokumentacija finančne službe podjetja X 2002. 2002 294.490 84,14 20.125 5,75 26.145 7,47 9.240 2,64 350.000. Iz tabele 4 je razvidno, da so se podjetju zapadle terjatve v obdobju 2000-2002 občutno povečale ter da se le-te starajo, saj se veča delež neplačanih računov v skupnih zapadlih terjatvah v časovnem intervalu od 181 do 360 dni po zapadlosti računa. Večje stanje zapadlih terjatev je predvsem posledica večje prodaje podjetja, staranje zapadlih terjatev pa je posledica večjega zamujanja kupcev s plačili.. 30.

(31) Prodajna služba, na podlagi mesečnega izpisa vseh odprtih zapadlih terjatev, izdela mesečno poročilo v katerem definira obljubljena plačila kupcev, ki so slabi plačniki, vzroke za neplačilo zapadlih računov ter instrument zavarovnja terjatev, če le ta obstaja in ga posreduje vodji finančne službe v presojo. Med mesecem na podlagi obljubljenih plačil prodajna služba najslabše kupce večkrat preveri in opomni na izpolnitev obljub. Vodja prodaje pa odloči, katero terjatev odpisati in to predloži vodji finančne službe ter direktorju podjetja v potrditev. Pregled vezave terjatev po posameznih državah ter za največjih 20 kupcev se izdeluje na četrtletni ravni in finančni službi omogoča spremljanje gibanja dnevov vezave terjatev ter njihovo primerjavo s preteklimi obdobji oziroma z drugimi podjetji v isti dejavnosti, obenem pa je ta pregled tudi pokazatelj uspešnosti finančne službe. Dnevi vezave terjatev nazorno pokažejo, koliko dni podjetje čaka, da je določena terjatev plačana. Če so na primer izračunani dnevi vezave terjatev 50 dni ob plačilnem roku 30 dni to pomeni, da je kupec v zadnjem obdobju v povprečju s plačili zamujal 20 dni. V naslednji tabeli lahko spremljamo dneve vezave terjatev obravnavanega podjetja po prodajnih področjih za obravnavano obdobje. Tabela 5: Vezava terjatev podjetja X po posameznih prodajnih področjih za leta 2000, 2001 in 2002 v dnevih Področje 2000 2001 Slovenija 36 29 Države bivše Jugoslavije 96 106 Zahodna Evropa 40 45 Skupaj 39 53 Vir: Interna dokumentacija finančne službe podjetja X 2002. 2002 30 120 40 92. Iz tabele 5 je razvidno, da so se podjetju skupni dnevi vezave terjatev v letu 2002 povečali za 53 dni napram letu 2000, to je kar za 135 odstotkov, kar je predvsem posledica recesije v svetu in s tem povezanega slabšega plačevanja kupcev ter podaljševanja plačilnih rokov z namenom obdržanja tržnega deleža in povečanja prodaje. Odprte postavke kupcev vsebujejo šifro računa, datum izdaje in zapadlosti računa oziroma obračuna obresti ter znesek posameznega računa. Izpis je pomemben predvsem za planiranje prihodnjih prilivov ter spremljanje celotnega odprtega stanja pri posameznem kupcu. Finančna služba, na podlagi mesečnega izpisa vseh odprtih zapadlih terjatev, izdela mesečno poročilo, ki ga posreduje prodajni službi in direktorju podjetja v presojo. Kartica kupca prikazuje fakturirano realizacijo in plačila ter skupno stanje določenega kupca po mesecih in je tako dober pokazatelj rasti oziroma padanja prodaje pri posameznem kupcu.. 31.

Gambar

+3

Dokumen terkait

2 Wakil Dekan Bidang I SALINAN TERKENDALI 02 3 Wakil Dekan Bidang II SALINAN TERKENDALI 03 4 Manajer Pendidikan SALINAN TERKENDALI 04 5 Manajer Riset dan Pengabdian

PEMBERIAN ANOMALI KEDALAMAN REFLEKTIF PADA SIMULASI PERSAMAAN AIR DANGKAL DENGAN KONFIGURASI SEJAJAR

Dapat dilihat bahwa di setiap saat, grafik amplitudo sel[1,1] pada simulasi tanpa anomali (warna merah) selalu lebih tinggi daripada grafik simulasi dengan anomali.

Dalam pandangannya, Ibnu Khaldun telah memahami secara mendalam betapa pentingnya Psikologi Pendidikan bagi guru-guru agar dalam memberikan mata pelajaran tidak diberikan

Sebagai catatan, sejak saat diadakan upacara nandai, pelet kandhung, hingga melahirkan, perempuan yang sedang hamil itu harus mematuhi berbagai macam pantangan,

Puji Syukur saya ucapkan kepada Tuhan Yang Maha Esa, saya masih diberi kesempatan untuk dapat menyelesaikan skripsi yang berjudul “Hubungan Mobilitas Fungsional

Untuk mencapai pembangunan ekonomi yang berkelanjutan sehingga dapat mengatasi MIT (Middle Income Trap), maka pertumbuhan, pemerataan dan stabilitas ekonomi harus tumbuh seiring

Perbedaan gender akan semakin tampak seiring dengan pertambahan usia dan menjadi sangat dipengaruhi lingkungan (misal: anak usia 1 tahun bisa dibedakan antara perempuan

Penelitian menggunakan 60 ekor ayam pedaging, dua puluh ekor ayam di awal penelitian diambil darahnya untuk pengamatan titer antibodi asal induk terhadap infeksi virus