PENGARUH AUDIT LAG, DEBT DEFAULT, PERTUMBUHAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA DAN REPUTASI

KAP TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN (Studi empiris pada Perusahaan Manufaktur yang terdaftar di BEI tahun

2010-2014)

Selviana Suci Harahap, Prima Aprilyani Rambe, Sriruwanti Universitas Maritim Raja Ali Haji, Fakultas Ekonomi

Tanjungpinang, Kepulauan Riau

ABSTRAK

Tujuan penelitian ini adalah untuk memperoleh bukti empiris dan menganalisis pengaruh audit lag, debt default, pertumbuhan perusahaan, opini audit tahun sebelumnya dan reputasi KAP terhadap penerimaan opini audit going concern (studi empiris pada perusahaan manufaktur yang terdaftar di BEI periode 2011-2014)`

Populasi dalam penelitian ini adalah laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2014. Teknik pengambilan sampel menggunakan metode purposive sampling dan memperoleh sampel sebesar 34 perusahaan atau 136 pengamatan pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2011-2014. Jenis data yang digunakan adalah data sekunder yang diperoleh dari www.idx.co.id. Metode analisis yang digunakan adalah regresi logistik.

Berdasarkan hasil penelitian dapat disimpulkan bahwa Audit Lag, Pertumbuhan Perusahaan dan Reputasi KAP tidak berpengaruh signifikan terhadap penerimaan opini audit going concern. Sedangkan Debt default dan Opini Audit Tahun Sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern

PENDAHULUAN Latar Belakang

Laporan keuangan merupakan salah satu sumber informasi yang lazim digunakan oleh para investor sebagai dasar pengambilan keputusan berinvestasi. Tujuan dari laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan bisnis. Keputusan calon investor dalam menanamkan modal dipengaruhi oleh kemampuan perusahaan dalam menghasilkan keuntungan sebagai bentuk apresiasi atas modal yang diinvestasikan.

Selain memperoleh informasi mengenai kewajaran laporan keuangan yang disajikan oleh manajemen, laporan auditor independen juga memberikan informasi kepada para pengguna laporan keuangan tentang kemampuan perusahaan untuk melanjutkan usahanya (going concern). Beberapa penelitian menunjukkan bahwa faktor yang mendorong auditor dalam menerbitkan opini going concern berbeda-beda dan hasilnya tidak konklusif. Opini audit mengenai going concern merupakan opini audit yang dalam pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya pada kurun waktu yang pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang di audit (SPAP, 2011).

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS Going Concern

Going concern adalah kelangsungan hidup suatu badan usaha. Konsep ini menganggap bahwa suatu perusahaan itu akan hidup terus. Menurut Belkaoui (2011:271) going concern adalah dalil yang menyatakan bahwa suatu entitas bisnis akan melanjutkan operasinya cukup lama untuk merealisasikan proyek, komitmen dan aktifitasnya yang berkelanjutan.

Menurut Soemarso (2010:360) kelangsungan usaha (going concern) yaitu asumsi akuntansi bahwa perusahaan akan berdiri sepanjang masa, asumsi ini

berarti perusahaan akan tetap berdiri dalam jangka waktu yang cukup lama untuk menyelesaikan rencana-rencana jangka pendek dan memenuhi kewajibannya. Sedangkan menurut Harahap (2008:12) dalam menyusun atau memahami laporan keuangan harus dianggap bahwa perusahaan (entity) yang dilaporkan akan terus beroperasi dimasa yang akan datang, tidak ada sama sekali asumsi bahwa perusahaan atau usaha ini akan dibubar. Prinsip ini menjadi dasar bagi kewajaran nilai yang dicantumkan dalam informasi keuangan. Nilai kekayaan dari suatu perusahaan yang dianggap hidup terus atau going concern tidak akan sama nilai atau harga kekayaan atau kewajiban dari suatu perusahaan atau lembaga yang akan dilikuidasi.

Opini Audit Going Concern

Opini audit mengenai going concern merupakan opini audit yang dalam pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan hidup perusahaan dalam menjalankan operasinya pada kurun waktu yang pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang di audit (SPAP, 2011: SA Seksi 341:2). Menurut Altman dan McGough (dalam Praptitorini dan Januarti, 2011) masalah going concern terbagi dua yaitu masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, difisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam dan pengendalian yang lemah atas operasi. Audit report dengan modifikasi opini audit going concern mengindikasikan bahwa dalam penilaian auditor terdapat risiko bahwa perusahaan tidak dapat bertahan dalam bisnis.

Teori Keagenan (agency theory)

Jensen dan Meckling (1976) menggambarkan hubungan agensi sebagai suatu kontrak antara satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan kepada agen. Agen juga memiliki kepentingan pribadi yang ingin dicapai yakni penerimaan kompensansi yang memadai atas kinerja yang dilakukan. Namun pada kenyataannya agen sebagai pengelola perusahaan memiliki informasi yang lebih banyak mengenai kondisi keuangan perusahaan dibandingkan dengan prinsipal sebagai pemilik perusahaan hal tersebut menimbulkan terjadinya asimetri informasi.

Auditor melakukan fungsi monitoring pekerjaan manajer melalui sebuah sarana yaitu laporan tahunan. Auditor bertugas memberikan opini atas kewajaran laporan keuangan perusahaan dan mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya serta mengungkapkannya pada laporan audit (SPAP, 2011). Laporan audit yang berkualitas meningkatkan kepercayaan para investor dan pemakai laporan keuangan lainnya untuk mengambil keputusan yang tepat atas perusahaan.

Auditing

Auditing merupakan suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut (Agoes, 2012:4).

Opini Auditor

Auditor sebagai pihak yang independen dalam pemeriksaan laporan keuangan memiliki tugas umum memberikan opini atas laporan keuangan perusahaan. Terdapat lima jenis pernyataan pendapat auditor menurut Mulyadi (2013:20) yaitu:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

2. Pendapat Wajar Tanpa Pengecualian Dengan Bahasa Penjelasan (Unqualified Opinion Report with Explanatory Language)

3. Pendapat Wajar Dengan Pengecualian (Qualified Opinion). 4. Pendapat Tidak Wajar (Adverse Opinion)

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer of Opinion) Audit Lag

Audit Lag atau sering juga disebut audit delay yaitu rentang waktu diselesaikannya pelaksanaan audit laporan keuangan diukur dari lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen sejak tanggal tutup buku, 31 Desember sampai dengan tanggal yang tertera di laporan auditor independen (Dura dan Nuryatno, 2015).

Debt Default

Debt Default merupakan kegagalan debitor (perusahaan) dalam membayar utang pokok atau bunganya pada waktu jatuh tempo Chen dan Church (dalam Triseptya, 2011). Ketika suatu perusahaan memiliki utang yang tinggi, maka kas yang ada di perusahaan akan digunakan untuk menutup utang yang dimiliki perusahaan yang dampaknya akan mengganggu kegiatan operasional pada

perusahaan. Apabila utang tidak mampu dilunasi maka kreditor akan memberikan status default.

Pertumbuhan Perusahaan

Pertumbuhan perusahaan adalah sebuah skala untuk mengukur seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam industri maupun dalam kegiatan ekonomi secara keseluruhan (Ginting dan Suryana, 2014). Pertumbuhan perusahaan mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya (Widiyantari, 2011). Pertumbuhan perusahaan diproksikan dengan rasio pertumbuhan penjualan. Berkaitan dengan informasi penjualan pemilik perusahaan berkepentingan terhadap laporan keuangan untuk menilai sukses tidaknya manajer dalam memimpin perusahaan. Sedangkan manajer atau pimpinan perusahaan berkepentingan terhadap laporan keuangan untuk menilai kemampuan perusahaan untuk mendanai ekspansi dimasa yang akan datang.

Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian. Opini audit tahun sebelumnya ini dikelompokkan menjadi 2 yaitu auditee dengan opini going concern (going concern audit opinion) dan tanpa opini going concern (non going concern audit opinion). Beberapa penelitian menemukan bahwa auditor lebih sering mengeluarkan opini audit dengan paragraf going concern jika opini audit tahun sebelumnya adalah opini audit dengan paragraf going concern (Surbakti, 2011). Apabila pada tahun sebelumnya auditor telah mengeluarkan opini audit dengan paragraf going concern, kemungkinan auditor untuk mengeluarkan opini

audit dengan paragraf going concern pada tahun berikutnya akan semakin besar. Hal ini dikarenakan opini audit tahun sebelumnya berpengaruh positif terhadap pengungkapan opini audit going concern.

Reputasi KAP

Untuk meningkatkan kredibilitas dari laporan keuangan perusahaan menggunakan jasa KAP yang mempunyai reputasi atau nama baik. DeAngelo (1981) menyimpulkan bahwa KAP yang lebih besar dapat menghasilkan kualitas audit yang lebih baik dibandingkan dengan KAP kecil. Reputasi KAP sering digunakan sebagai salah satu faktor yang berpengaruh dalam mengukur kualitas audit. Reputasi dalam hal ini menunjukan pada besarnya ukuran KAP dilihat dari jumlah klien dan revenue yang dihasilkan. KAP yang berskala besar apabila termasuk dalam the big four firm, sedangkan untuk KAP berskala kecil apabila tidak termasuk dalam the big four firm (Krishnan & Gul dalam Triseptya,2014).

Empat KAP lokal yang berafiliasi dengan The Big Four Auditors yaitu: 1. KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan Ernst & Young. 2. KAP Osman Bing Satrio & Co berafiliasi dengan Deloitte Touche

Tohmatsu.

3. KAP Siddharta dan Widjaja berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

Hipotesis

. Dari penjelasan di atas hipotesis dalam penelitian ini adalah :

H1 : Diduga audit lag berpengaruh signifikan terhadap penerimaan opini audit going concern.

H2 : Diduga debt default berpengaruh signifikan terhadap penerimaan opini audit going concern.

H3 : Diduga pertumbuhan perusahaan berpengaruh signifikan terhadap penerimaan opini audit going concern.

H4 : Diduga opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern.

H5 : Diduga reputasi KAP berpengaruh signifikan terhadap penerimaan opini audit going concern.

METODOLOGI PENELITIAN Objek dan Ruang Lingkup Penelitian

Objek dalam penelitian ini adalah seluruh perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai dengan 2014.

Operasionalisasi Variabel Penelitian Variabel Dependen

Variabel dependen dalam penelitian ini adalah penerimaan opini audit going concern. Pengukuran dilakukan dengan menggunakan variabel dummy. Dimana kategori 1 untuk auditee yang menerima opini audit going concern (GCAO) dan kategori 0 untuk auditee yang menerima opini audit non going concern (NGCAO).

Variabel Independen

Terdapat empat variabel independen yang akan diuji dalam penelitian ini dalam hubungannya dengan pengaruh yang diberikan terhadap penerimaan opini audit going concern, yaitu:

1. Audit Lag

Audit Lag atau sering juga disebut audit delay yaitu lama waktu diselesaikannya pelaksanaan audit laporan keuangan diukur dari lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen sejak tanggal tutup buku, 31 Desember sampai dengan tanggal yang tertera di laporan auditor independen.

2. Debt Default

Variabel ini diukur menggunakan variabel dummy. Nilai 1 digunakan untuk status debt default dimana perusahaan tidak mampu membayar utangnya pada waktu jatuh tempo sedangkan nilai 0 untuk status tidak debt default. Status debt default biasanya terungkap dari laporan auditor independen atau catatan atas laporan keuangan pada penjelasan kewajiban.

3. Pertumbuhan Perusahaan

Pengukuran ini juga digunakan oleh Prayitno (2010), Widiyantari (2011) dan Ginting dan Suryana (2014).

Pertumbuhan Penjualan =

4. Opini Audit Tahun Sebelumnya

Perusahaan yang menerima opini audit going concern (GCAO) diberi kode 1. Sedangkan perusahaan yang tidak menerima opini audit going concern (NGCAO) diberi kode 0.

5. Reputasi KAP

Variabel reputasi KAP dalam penelitian menunjukan ukuran besar atau kecilnya KAP. Termasuk dalam KAP besar bila KAP tersebut berafiliasi dalam the big four firm, sedangkan KAP berukuran kecil KAP tidak termasuk dalam non the big four firm, dimana perusahaan yang menggunakan jasa KAP dengan afiliasi the big four diberi nilai 1 dan perusahaan yang menggunakan jasa KAP non big four diberi nilai 0.

Teknik Penentuan Populasi dan Sampel

Populasi dari penelitian adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia mulai tahun 2011 sampai dengan 2014 yang berjumlah 141 perusahaan.Teknik penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu penentuan sampel berdasarkan kriteria-kriteria tertentu. Penggunaan metode ini bertujuan untuk mendapatkan sampel yang representatif

dengan kriteria yang telah ditetapkan. Adapun kriteria yang ditetapkan untuk memilih sampel dalam penelitian ini adalah:

1. Perusahaan yang berturut-turut menerbitkan laporan keuangannya mulai tahun 2011-2014.

2. Perusahaan manufaktur yang memiliki data lengkap untuk penelitian. 3. Perusahaan yang mempublikasikan laporan keuangannya dalam mata uang

4. Perusahaan yang mengalami kerugian minimal 1 tahun penelitian. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression). Ghozali (2013:333) menyatakan alasan menggunakan regresi logistik karena variabel dependen bersifat dikotomi (menerima opini audit going concern atau tidak menerima opini audit going concern). Pada teknik analisa regresi logistik tidak memerlukan lagi uji normalitas pada variabel bebasnya. Asumsi multivariate normal disini tidak dapat dipenuhi karena variabel bebasnya merupakan kombinasi antara kontinyu (metrik) dan kategorikal (non metrik) dan variabel dependenya bersifat kategorikal (nominal atau non metrik).

Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

GC = α + β1ALAG + β2deft + β3SG + β4OTS+ β5 Big4 + ε Keterangan :

GC = Opini Audit GCAO (1), NGCAO (0)

α = Konstanta

β1ALAG = Audit Lag β2DEFT = Debt Default

β3SG = Pertumbuhan Perusahaan

β4OTS = Opini GC Tahun Sebelumnya(1)NGCAO sebelumnya (0) β5Big4 = Reputasi KAP, big four (1) non big four (0)

HASIL PENELITIAN DAN PEMBAHASAN Deskripsi Obyek Penelitian

Populasi dalam penelitian adalah laporan keuangan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia tahun 2011-2014 sejumlah 141 perusahaan.

Hasil Penelitian dan Pembahasan Analisis Statistik Deskriptif

Pengujian statistik deskriptif dilakukan terhadap data sampel proporsi audit lag, debt default, pertumbuhan perusahaan, opini audit tahun sebelumnya reputasi KAP, dan opini audit going concern tahun 2011-2014. Hasil pengujian statistik deskriptif pada Tabel 4.3 serta frekuensi pada Tabel 4.4 sampai dengan tabel 4.7. Dibawah ini menunjukkan informasi mengenai nilai minimum (minimum), nilai maksimum (maximum), rata-rata (mean), standar deviasi (standar deviation) hingga frekuensi (frequency) sampel penelitian baik variabel independen maupun variabel dependen.

Tabel 4.3

Hasil Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ALAG 136 33 150 82.32 14.279

SG 136 -.734 5.907 .16905 .653169

Valid N (listwise) 136

Sumber : Data sekunder yang diolah, 2016

Sedangkan variabel opini audit going concern, debt default, opini audit tahun sebelumnya dan reputasi KAP dalam penelitian ini merupakan jenis variabel dikotomi yang hanya memiliki dua nilai dan diukur dengan variabel dummy menggunakan skala nominal. Skala nominal merupakan pengukuran kategori atau kelompok (Ghozali, 2013:3).

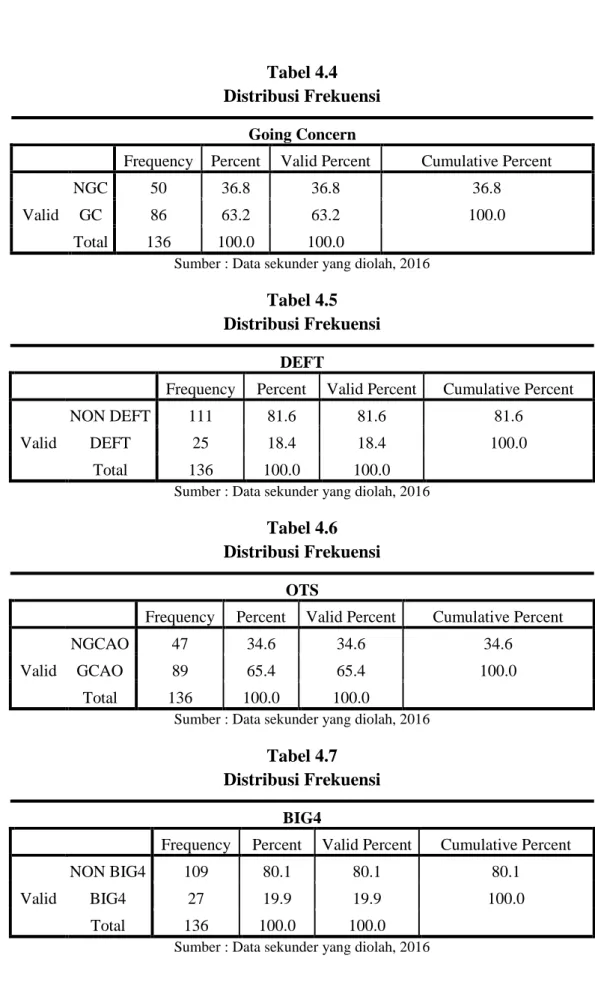

Tabel 4.4 Distribusi Frekuensi

Going Concern

Frequency Percent Valid Percent Cumulative Percent Valid

NGC 50 36.8 36.8 36.8

GC 86 63.2 63.2 100.0

Total 136 100.0 100.0

Sumber : Data sekunder yang diolah, 2016

Tabel 4.5 Distribusi Frekuensi

DEFT

Frequency Percent Valid Percent Cumulative Percent Valid

NON DEFT 111 81.6 81.6 81.6

DEFT 25 18.4 18.4 100.0

Total 136 100.0 100.0

Sumber : Data sekunder yang diolah, 2016

Tabel 4.6 Distribusi Frekuensi

OTS

Frequency Percent Valid Percent Cumulative Percent Valid

NGCAO 47 34.6 34.6 34.6

GCAO 89 65.4 65.4 100.0

Total 136 100.0 100.0

Sumber : Data sekunder yang diolah, 2016

Tabel 4.7 Distribusi Frekuensi

BIG4

Frequency Percent Valid Percent Cumulative Percent Valid

NON BIG4 109 80.1 80.1 80.1

BIG4 27 19.9 19.9 100.0

Total 136 100.0 100.0

Hasil Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi logistik (logistic regretion) karena variabel terikatnya yaitu opini audit going concern yang bersifat dikotomi (menerima opini audit going concern dan tidak menerima opini audit going concern). Tahapan dalam pengujian dengan menggunakan uji regresi logistik dijelaskan sebagai berikut (Ghozali, 2013:335):

Menilai Kelayakan Model Regresi

Hasil dari pengujian Hosmer dan Lemeshow’s Goodness of Fit Test diketahui bahwa Chi-square sebesar 3.925 dengan df 8 dan tingkat sinifikansi 0.864. Level signifikansi tersebut lebih dari 0,05 dengan demikian dapat disimpulkan bahwa model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

Menilai Model Fit

Pada tabel diatas dapat dilihat bahwa Nilai -2LL awal adalah sebesar 178.892 dan setelah dimasukkan kelima variabel independen, maka nilai -2LL akhir mengalami penurunan menjadi sebesar 126.526. Hal ini menunjukan penurunan nilai -2LL di block 0 dan block 1 sebesar 52,367. Penurunan ini menunjukkan model regresi yang baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

Koefisien Determinan (Nagelkerke R Square)

Besarnya nilai koefisien determinasi pada model regresi logistik ditunjukkan dengan nilai Nagelkerke R square. Berdasarkan hasil pengujian yang ditunjukkan pada tabel 4.11 nilai Nagelkerke R square adalah sebesar 0,437 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel

independen adalah sebesar 43,7%, sedangkan sisanya sebesar 56,3% dijelaskan oleh variabel-variabel lain di luar model penelitian.

Tabel 4.11

Hasil Pengujian Koefisien Determinan Model Summary

Step -2 Log likelihood

Cox & Snell R

Square Nagelkerke R Square

1 126.526a .320 .437

Sumber : Data sekunder yang diolah, 2016

Estimasi Parameter dan Interpretasinya

Uji hipotesis dilakukan untuk memprediksi ada tidaknya pengaruh yang signifikan antara variabel bebas yaitu audit lag, debt default, pertumbuhan perusahaan, opini audit tahun sebelumnya dan reputasi KAP terhadap variabel dependen opini audit going concern.

Hipotesis pertama (H1) adalah audit lag berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2014. Hasil pengujian tampak pada Tabel 4.12 dengan menggunakan regresi logistik menunjukkan bahwa hipotesis pertama tidak dapat diterima. Keputusan ini didasarkan pada hasil nilai koefisien regresi positif sebesar 0,006 dengan tingkat signifikansi sebesar 0,683 yang lebih besar dari α=0,05. Hal ini membuktikan hasil penelitian peneliti bahwa audit lag tidak berpengaruh signifikan terhadap penerimaan opini audit going concern. Dengan demikian, hipotesis pertama ditolak.

Hipotesis kedua (H2) adalah debt default berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar

di BEI tahun 2011-2014. Hasil pengujian tampak pada Tabel 4.12 dengan menggunakan regresi logistik menunjukkan bahwa hipotesis kedua dapat diterima. Keputusan ini didasarkan pada hasil nilai koefisien regresi positif sebesar 2,695 dengan tingkat signifikansi sebesar 0,015 yang lebih kecil dari α=0,05. Hal ini membuktikan hasil penelitian peneliti bahwa debt default berpengaruh signifikan terhadap penerimaan opini audit going concern. Dengan demikian, hipotesis kedua diterima.

Hipotesis ketiga (H3) adalah pertumbuhan perusahaan yang diproksikan dengan pertumbuhan penjualan berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2014. Hasil pengujian tampak pada Tabel 4.12 dengan menggunakan regresi logistik menunjukkan bahwa hipotesis ketiga tidak dapat diterima. Keputusan ini didasarkan pada hasil nilai koefisien regresi negatif sebesar -0,247 dengan tingkat signifikansi sebesar 0,406 yang lebih besar dari α=0,05. Hal ini membuktikan hasil penelitian peneliti bahwa pertumbuhan perusahaan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern. Dengan demikian, hipotesis ketiga ditolak.

Hipotesis keempat (H4) adalah opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2014. Hasil pengujian tampak pada Tabel 4.12 dengan menggunakan regresi logistik menunjukkan bahwa hipotesis keempat dapat diterima. Keputusan ini didasarkan pada hasil nilai koefisien regresi positif sebesar 2,404 dengan tingkat signifikansi sebesar 0,000 yang lebih kecil dari

α=0,05. Hal ini membuktikan hasil penelitian peneliti bahwa opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern. Dengan demikian, hipotesis keempat diterima.

Hipotesis kelima (H5) adalah reputasi KAP berpengaruh terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2011-2014. Hasil pengujian tampak pada Tabel 4.12 dengan menggunakan regresi logistik menunjukkan bahwa hipotesis kelima tidak dapat diterima. Keputusan ini didasarkan pada hasil nilai koefisien regresi negatif sebesar -0,537 dengan tingkat signifikansi sebesar 0,326 yang lebih besar dari α=0,05. Hal ini membuktikan hasil penelitian peneliti bahwa reputasi KAP tidak berpengaruh signifikan terhadap penerimaan opini audit going concern. Dengan demikian, hipotesis kelima ditolak.

Pembahasan Hasil Penelitian

Pengaruh Audit Lag terhadap Penerimaan Opini Audit Going Concern

Audit Lag yaitu rentang waktu diselesaikannya pelaksanaan audit laporan keuangan. Ashton, Willingham & Elliott (1987) menyatakan bahwa perusahaan yang menerima opini going concern membutuhkan waktu audit yang lebih lama dibandingkan perusahaan yang menerima opini wajar tanpa pengecualian. Namun pengujian hipotesis variabel audit lag menemukan bukti empiris yang menunjukan bahwa audit lag tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Pengaruh Debt Default terhadap Penerimaan Opini Audit Going Concern

Hasil penelitian ini konsisten dengan peneliti terdahulu yang dilakukan oleh Praptitorini dan Januarti (2011), Surbakti (2011) serta Dura dan Nuryatno (2015) menemukan bukti bahwa debt default mempengaruhi keputusan auditor untuk menerbitkan opini audit going concern. Kegagalan dalam memenuhi kewajibannya atau bunganya merupakan indikator going concern yang banyak digunakan auditor dalam menilai kelangsungan hidup suatu badan usaha. Chen dan Chruch (dalam Praptitorini dan Januarti, 2011) menemukan hubungan yang kuat status default terhadap opini audit going concern. Hasil temuannya menyatakan bahwa kesulitan dalam menaati persetujuan utang, faktor-faktor pembayaran yang lalai atau pelanggaran perjanjian memperjelas masalah going concern dalam suatu perusahaan.

Pengaruh Pertumbuhan Perusahaan terhadap Penerimaan Opini Audit Going Concern

Pengujian hipotesis atas variabel pertumbuhan perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern. Hasil tersebut tidak mendukung hipotesis ketiga dalam penelitian ini. Hal tersebut sejalan dengan penelitian Widiyantari (2011), Januarti dan Fitrianasari (2008). Pertumbuhan perusahaan yang diproksikan dengan pertumbuhan penjualan tidak selalu mengindikasikan bahwa laba yang diperoleh perusahaan meningkat. Peningkatan pada beban operasional yang lebih tinggi dibandingkan dengan peningkatan penjualan akan mengakibatkan laba bersih yang negatif atau rugi. Dari penelitian ini terhadap 34 sampel yang ada ditemukan bukti bahwa walaupun auditee

mengalami pertumbuhan penjualan setiap tahunnya namun tetap saja mengalami rugi atau memiliki saldo laba yang negatif. Hasil penelitian ini membuktikan bahwa auditor tidak mempertimbangkan pertumbuhan penjualan dalam memberikan opini audit going concern karena peningkatan penjualan tersebut belum tentu diikuti dengan peningkatan labanya. Sehingga sangat memungkinkan jika auditee yang memiliki rasio pertumbuhan penjualan yang tinggi masih dapat terganggu kelangsungan hidupnya.

Pengaruh Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Concern

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Dura dan Nuryatno (2015), Widiyantari (2011), Surbakti (2011), Januarti dan Fitrianasari (2008) menemukan bukti bahwa opini audit tahun sebelumnya mempengaruhi keputusan auditor untuk menerbitkan kembali opini audit going concern tersebut. Hasil ini memberikan bukti empiris ini menunjukan bahwa auditor sangat memperhatikan opini audit going concern yang diterima perusahaan pada tahun sebelumnya.

Pengaruh Reputasi KAP terhadap Penerimaan Opini Audit Going Concern Pengujian hipotesis atas variabel reputasi KAP tidak berpengaruh terhadap penerimaan opini audit going concern. Hasil tersebut tidak mendukung hipotesis kelima dalam penelitian ini. Hasil penelitian ini sejalan dengan penelitian Januarti dan Fitrianasari (2008) menunjukan bahwa reputasi KAP tidak berpengaruh terhadap penerimaan opini audit going concern.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan rumusan masalah, tujuan, kajian pustaka, hipotesis, dan hasil pengujian yang dilakukan maka dapat disimpulkan sebagai berikut ini:

1. Audit lag tidak berpengaruh signifikan terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

2. Debt default berpengaruh signifikan terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

3. Pertumbuhan perusahaan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

4. Opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

5. Reputasi KAP tidak berpengaruh signifikan terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

Saran

Saran-saran yang dapat disampaikan untuk penelitian selanjutnya berdasarkan penelitian ini adalah sebagai berikut :

1. Untuk penelitian selanjutnya, dapat menggunakan beberapa rasio keuangan agar penerimaan going concern dapat dinilai secara mendetail melalui laporan keuangannya.

2. Diharapkan penelitian selanjutnya jumlah tahun pengamatan sebaiknya diperpanjang sehingga dapat melihat kecenderungan trend penerbitan opini audit going concern oleh auditor dalam jangka panjang.

3. Menambah sampel perusahaan yang terdaftar di BEI tidak hanya pada perusahaan manufaktur saja, seperti pertanian, infrastruktur, perbankan, transportasi, real estate, property dan lain sebagainya.

DAFTAR PUSTAKA

Agoes, Sukrisno, 2012. Auditing, Jakarta: Salemba Empat.

Ashton, Robert H., John J. Willingham, and Robert K. Elliott, 1987. An Empirical Analysis of Audit Delay. Journal of Accounting Research. Vol. 25, No. 2: 275-292.

Belkaoui, Ahmed R, 2011. Teori Akuntansi, Edisi Terjemahan. Jilid 1. Jakarta: Salemba Empat.

DeAngelo, Linda Elizabeth, 1981. Auditor Size and Audit Quality. Journal of Accounting and Economics. Vol. 3: 183-199.

Dura, Justita dan M. Nuryatno, 2015. Pengaruh Debt Default, Kualitas Audit, Opini Audit Tahun Sebelumnya dan Audit Lag terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia. Jurnal Magister Akuntansi Trisakti, Vol. 2 Nomor.2 September 2015.

Eisenhardt, K. M. 1989. Agency Theory: An Assessment and Review. Academy of Management Review. Vol. 14, No. 1: 57-74.

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program SPSS IBM SPSS 21. Semarang: Badan Penerbit Universitas Diponegoro.

Ginting, Suriani dan Linda Suryana, 2014. Analisis Faktor-Faktor yang Mempengaruhi Opini Audit Going Concern pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil, Vol 4, Nomor 02,Oktober 2014.

Harahap, Sofyan Syafri, 2008. Teori Akuntansi, Jakarta: PT. Raja Grafindo Persada.

Instutut Akuntan Publik Indonesia, 2011. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Januarti, Indira dan Ella Fitrianasari, 2008. Analisis Rasio Keuangan dan Rasio Non keuangan yang Memengaruhi Auditor dalam Memberikan Opini Audit Going Concern pada Auditee (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEJ 2000-2005). Jurnal MAKSI. Vol. 8, No. 1: 43-58.

Jensen, M.C., and W.H. Meckling, 1976. Theory of The Firm: Managerial Behaviour Agency Cost and Ownership Structure. Journal of Financial Economics. Vol. 3, No. 4: 305-360.

Keputusan Ketua Badan Pengawas Pasar Modal Nomor: KEP-307/BEJ/07-2004 Tentang Peraturan Nomor 1-H Mengenai Sanksi.

Keputusan Ketua Badan Pengawas Pasar Modal Nomor: KEP-431/BL/2012 Tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik.

Mulyadi, 2013. Auditing, Jakarta: Salemba Empat.

Mada, Elita Brilina, 2013. Pengaruh Mekanisme Corporate Governance, Reputasi KAP, Debt Default dan Financial Distress terhadap Penerimaan Opini Audit Going Concern. Skripsi, Program Sarjana Universitas Diponegoro. Muthahiroh, 2013. Analisis Faktor-Faktor yang Mempengaruhi Pemberian Opini

Going Concern oleh Auditor pada Auditee. Skripsi, Program Sarjana Universitas Diponegoro.

Praptitorini, Mirna Dyah dan Indira Januarti, 2011. Analisis Pengaruh Kualitas Audit, Debt Default dan Opinion Shopping terhadap Penerimaan Opini Audit Going Concern. Simposium Nasional Akuntansi X Makasar.

Prayitno, Yogi Mokhamad, 2010. Analisis Faktor-Faktor yang dapat Mempengaruhi Auditor dalam Pemberian Opini Audit Going Concern. Skripsi, Program Rencana Sarjana Universitas Veteran.

Soemarso, S.R, 2010. Pengantar Akuntansi, Jakarta: Salemba Empat.

Sugiyono, 2013. Metode Penelitian Kualitatif Kuantitatif dan R&D. Bandung: Alfabeta.

Surbakti, Meliyanti Yosephine, 2011. Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit Going Concern (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia). Skripsi, Program Sarjana Universitas Hasanuddin.

Triseptya, Ghaliyah Nimassita, 2014. Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit Going Concern (Studi Empiris pada Perusahaan Manufaktur, Perdagangan, Jasa dan Investasi di Bursa Efek Indonesia). Skripsi, Program Sarjana Universitas Diponegoro.

Widyantari, A.A.Ayu Putri, 2011. Opini Audit Going Concern dan Faktor-Faktor yang Mempengaruhi: Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia. Tesis, Program Pascasarjana Universitas Udayana.

Venuti, Elizabeth K, 2007. The Going Concern Assumption Revisited Assessing a Company’s Future Viability. The CPA Journal, 74 (5), 40-43.

http//www.idx.co.id www.bapepam.go.id.